Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Облік активної частини балансу підприємства

Дипломная работа: Облік активної частини балансу підприємства

ЗМІСТ

ВСТУП

І. ТЕОРЕТИЧНІ АСПЕКТИ ОБЛІКУ МАТЕРІАЛЬНИХ АКТИВІВ

1.1. ЕКОНОМІЧНА СУТЬ, ФОРМИ, СТРУКТУРА, КЛАСИФІКАЦІЯ МАТЕРІАЛЬНИХ АКТИВІВ ПІДПРИЄМСТВА

1.2. НОРМАТИВНА ТА ЗАКОНОДАВЧА БАЗА З ОРГАНІЗАЦІЇ ОБЛІКУ МАТЕРІАЛЬНИХ АКТИВІВ

1.3. ЗАРУБІЖНИЙ ДОСВІД ОБЛІКУ МАТЕРІАЛЬНИХ АКТИВІВ

ІІ. ОБЛІК МАТЕРІАЛЬНИХ АКТИВІВ

2.1. ЕКОНОМІКО-ОРГАНІЗАЦІЙНА ХАРАКТЕРИСТИКА ВАТ «SKF-УКРАЇНА»

2.2. ПЕРВИННИЙ ОБЛІК

2.3. ПОРЯДОК ВЕДЕННЯ АНАЛІТИЧНОГО ОБЛІКУ

2.4. СИНТЕТИЧНИЙ ОБЛІК

2.5. ПОРЯДОК ПРОВЕДЕННЯ ІНВЕНТАРИЗАЦІЇ (КОНТРОЛЮ) МАТЕРІАЛЬНИХ АКТИВІВ

ІІІ. ШЛЯХИ ВДОСКОНАЛЕННЯ ОБЛІКУ МАТЕРІАЛЬНИХ АКТИВІВ НА ПІДПРИЄМСТВІ

3.1. УДОСКОНАЛЕННЯ УПРАВЛІННЯМ ОСНОВНИМИ ЗАСОБАМИ ПІДПРИЄМСТВА

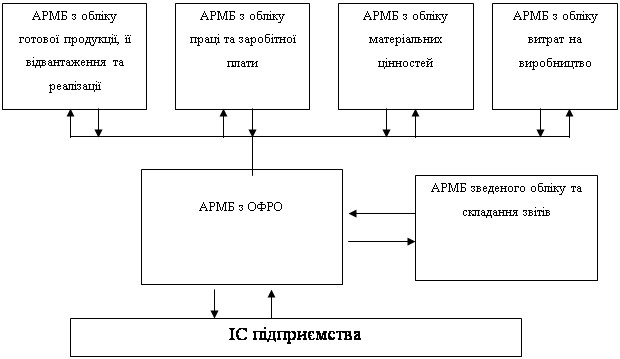

3.2. ЗАСТОСУВАННЯ КОМП’ЮТЕРНИХ ТЕХНОЛОГІЙ ПРИ ЗДІЙСНЕННІ ОБЛІКУ ГРОШОВИХ КОШТІВ

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТКИ

При здійсненні господарської діяльності у розпорядженн підприємства знаходяться різні види майна в матеріальній та нематеріальній формах. За економічним змістом майно як активи підприємства поділяють на необоротні та оборотні активи.

Жодне підприємство не може існувати без засобів виробництва, запасів чи грошових коштів, так само, як і без дебіторської заборгованості, авансів, що видаються на господарські потреби тощо.

Система бухгалтерського обліку, яка існувала до недавнього часу в нашій країні, була створена зусиллями багатьох поколінь вчених і практиків. Не можна сказати, що вона цілком себе виправдала, але на час свого існування вона досить непогано виконувала поставлені перед нею завдання. Проте в даний час у залежності від організаційно-правової форми власності на території України діють різноманітн види підприємств, що з’явилися в процесі переходу економіки нашої країни до ринкових відносин. Тому виникла необхідність адаптувати бухгалтерський облік звітність до вимог перехідного періоду і міжнародної інтеграції українсько економіки. Такого роду необхідність призвела до перетворення всього обліку в більш оперативну, необтяжену громіздкими регістрами, інформаційно-управлінську доступну в застосуванні систему.

Істотним змінам піддаються теоретичні і методологічні основи теорії бухгалтерського обліку, як от: зміст і визначення предмета бухгалтерського обліку, його об’єкти, основні задачі, вимоги і принципи.

У таких умовах вивчення правил, принципів та закономірностей бухгалтерського обліку уявляється надзвичайно важливим. І, природно, на перше місце виходить категорія, без якої принципово неможливо здійснювати будь-яку господарську діяльність – активи.

Наше завдання – дослідити облік основних груп активів підприємства.

Актуальність роботи зумовлює її завдання – вивчити:

– документи, які засвідчують надходження, внутрішн переміщення та вибуття активів;

– порядок аналітичного та синтетичного обліку руху активів;

– субрахунки матеріальних активів;

– можливості удосконалення обліку матеріальних активів засобами ЕОМ;

– порядок проведення інвентаризації активів;

– поняття та порядок зносу та амортизації основних засобів та інших необоротних активів тощо.

Метою роботи є вивчення обліку активів на матеріалах реального існуючого підприємства.

Предметом дослідження є рахунки бухгалтерського обліку, які обліковують матеріальн активи.

Об’єктами дослідження є матеріальні активи промислового підприємства ВАТ «SKF-Україна».

І. ТЕОРЕТИЧНІ аспекти обліку МАТЕРІАЛЬНИХ АКТИВІВ

1.1. Економічна суть, форми, структура, класифікація матеріальних активів підприємства

Активи – ресурси, контрольовані підприємством у результат минулих подій, використання яких, як очікується, приведе до отримання економічних вигод у майбутньому.

Наявні активи (потенціал) підприємства відображаються в його балансі.

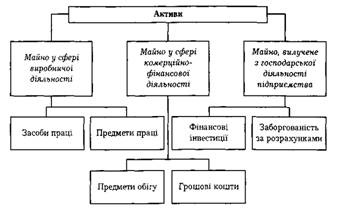

За призначенням активи виробничого підприємства поділяють на окремі об'єкти (рис. 1.1) [8].

Рис. 1.1. Класифікація активів підприємства

Підприємство отримує активи шляхом їх придбання або виробництва, контролює та одержує майбутні вигоди, які очікується одержати від використання цих ресурсів. Кожен із активів сприяє надходженню економічних вигод на підприємство.

Необоротні активи підприємства поділяють на:

1. Нематеріальні активи – права на об'єкти промислової та нтелектуальної власності. На підприємстві наводяться окремо первісна та залишкова вартості нематеріальних активів, а також нарахована у встановленому порядку сума зносу. Залишкова вартість визначається як різниця між первісною вартістю та сумою зносу.

2. Незавершене будівництво – витрати за оцінкою на календарну дату на незавершене будівництво (разом з устаткуванням для монтажу), що здійснюється для власних потреб підприємства, а також авансові платежі для фінансування такого будівництва.

3. Основні засоби – сукупність матеріально-речових цінностей, що діють у натуральній формі протягом тривалого часу як у сфер матеріального виробництва, так і у невиробничій сфері.

4. Довгострокові фінансові інвестиції – фінансов нвестиції на період понад один рік, а також усі інвестиції, які не можуть бути вільно реалізовані в будь-який момент через участь у капіталі.

Фінансові інвестиції – це активи, які утримуються підприємством з метою збільшення прибутку за рахунок відсотків, дивідендів тощо, зростання вартості капіталу або отримання інших вигод для інвестора.

5. Довгострокова дебіторська заборгованість заборгованість підприємству фізичних та юридичних осіб, яка не виникає в ход нормального операційного циклу і буде погашена після дванадцяти місяців від дати її нарахування.

6. Відстрочені податкові активи – податки (нараховані, сплачені), що підлягають відшкодуванню в наступних періодах внаслідок тимчасової різниці між обліковою та податковою базами оцінки.

7. Інші необоротні активи – необоротні активи від розстрочки зобов'язань перед підприємством.

Оборотні активи – грошові кошти та їхні еквіваленти, що не обмежені у використанні, а також інші активи, призначені для реалізації чи споживання протягом операційного циклу чи протягом не більше як дванадцяти місяців від дати балансу.

До різновидностей оборотних активів належать:

1. Запаси

1.1. Виробничі запаси – запаси сировини, основних допоміжних матеріалів, палива, покупних напівфабрикатів і комплектуючих виробів, запасних частин, тари, будівельних матеріалів та інших матеріалів, призначених для споживання в ході нормального операційного циклу, які входять до складу виготовлюваної продукції чи є необхідними компонентами при виготовленні. Напівфабрикати – це продукція, що не пройшла всіх установлених технологічним процесом стадій виробництва й потребує доопрацювання або укомплектування.

1.2. Тварини на вирощуванні та відгодівлі – доросл тварини на відгодівлі та в нагулі, птиця, звірі, кролики, дорослі тварини, вибраковані з основного стада для реалізації, та молодняк тварин.

1.3. Незавершене виробництво – витрати на незавершене виробництво і незавершені роботи (послуги) на календарну дату.

1.4. Готова продукція – запаси виробів на складі, обробка яких закінчена та які пройшли випробування, приймання, укомплектовані згідно з умовами договорів із замовниками й відповідають технічним умовам і стандартам. Продукція, яка не відповідає наведеним вимогам (крім браку), та роботи, які не прийняті замовником, є незавершеним виробництвом.

1.5. Товари – продукція, яка придбана підприємством для наступного продажу.

2. Кошти, розрахунки та інші активи

2.1. Векселі одержані – заборгованість (боргов зобов'язання) покупців, замовників та інших дебіторів за відвантажену продукцію (товари), виконані роботи та надані послуги, яка забезпечена векселями (борговими розписками).

2.2. Дебіторська заборгованість за товари, роботи, послуги заборгованість покупців або замовників за надані їм продукцію, товари, роботи або послуги (крім заборгованості, яка забезпечена векселем). До активів входить чиста реалізаційна вартість, яка визначається шляхом вирахування з дебіторсько заборгованості резерву сумнівних боргів.

2.3. Дебіторська заборгованість за розрахунками з бюджетом заборгованість фінансових і податкових органів, а також переплата за податками, зборами та іншими платежами до бюджету.

2.4. Дебіторська заборгованість за виданими авансами аванси, надані іншим підприємствам у рахунок наступних надходжень активів.

2.5. Дебіторська заборгованість із нарахованих доходів нараховані дивіденди, проценти, роялті тощо, що підлягають надходженню.

2.6. Дебіторська заборгованість із внутрішніх розрахунків заборгованість пов'язаних сторін та дебіторська заборгованість із внутрішньовідомчих розрахунків.

2.7. Інша поточна дебіторська заборгованість заборгованість працівників підприємства з інших операцій, наприклад, за товари, придбані в кредит, або за отримані від підприємства позики.

2.8. Поточні фінансові інвестиції – фінансові інвестиц на строк, що не перевищує одного року, які можуть бути вільно реалізовані в будь-який момент (крім інвестицій, котрі є еквівалентами грошових коштів).

2.9. Грошові кошти та їхні еквіваленти – кошти в касі, на поточних та інших рахунках у банках, які можуть бути використані для поточних операцій, а також еквіваленти грошових коштів у національній та іноземній валютах. Кошти, які не можна використати для операцій протягом одного року, входять до складу необоротних активів.

2.10. Інші оборотні активи – оборотні активи як зобов'язання перед підприємством за його майно.

2.11. Витрати майбутніх періодів – витрати, що мали місце протягом поточного або попередніх звітних періодів, але належать до наступних звітних періодів. До витрат майбутніх періодів належать витрати, пов'язані з підготовчими до виробництва роботами в сезонних галузях промисловості, освоєнням нових виробництв та агрегатів, сплачені авансом орендні платежі, оплата страхового поліса, підписка на газети, журнали, періодичні та довідков видання тощо.

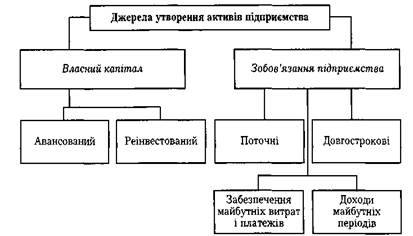

Кожне підприємство одержує активи з відповідних джерел.

За видами джерела утворення активів підприємства можуть снувати в різних формах (рис. 1.2) [3].

Джерела утворення майна підприємства поділяються на два види: власний капітал (вклади власників, прибуток, резерви, фонди, безповоротне фінансування тощо) та зобов'язання (залучені кошти – кредити, кредиторська заборгованість тощо).

Рис. 1.2. Форми існування джерел утворення активів підприємства

В нашому дослідженні ми звернемо увагу на такі види майнових активів підприємства, як основні засоби (чільне місце серед необоротних активів), запаси та грошов кошти (основні показники в системі оборотних активів).

До основних засобів належать матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів та послуг, надання в оренду іншим особам або для здійснення адміністративних соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік) [5, 210].

Основні засоби (необоротні активи) - це матеріальні активи, очікуваний строк корисного використання (експлуатації) котрих становить понад один рік і які підприємство утримує з метою використання х у процесі виробництва чи постачання товарів, надання послуг, здавання в оренду іншим особам, для здійснення адміністративних і соціально-культурних функцій (або використання в процесі операційного циклу, якщо він триваліший за один рік).

Не належать до основних засобів:

1) предмети терміном служби меншим за один рік незалежно від їхньої вартості;

2) предмети вартістю до 600 гривень за одиницю (за ціною придбання) незалежно від терміну служби. Гранична вартість предметів, що не належать до основних засобів, може змінюватися Міністерством фінансів України;

3) спеціальні інструменти і спеціальн пристосування для підприємств серійного і масового виробництва певних виробів або для виконання індивідуальних замовлень незалежно від їхньої вартості;

4) спеціальний одяг, спеціальне взуття, а також постільні речі незалежно від їхньої вартості і терміну служби;

5) формений одяг, призначений для видачі працівникам підприємства, незалежно від вартості й терміну служби.

Вищезазначені малоцінні необоротн матеріальні активи не відносять до основних засобів у тому разі, коли суб'єкти господарювання вибрали метод нарахування амортизації основних засобів, передбачений податковим законодавством. Якщо підприємство вибрало інший метод нарахування амортизації, передбачений П(С)Бо №7, тоді вартісні ознаки предметів, які можна віднести до малоцінних і швидкозношуваних, визначаються суб'єктом господарювання самостійно. Згідно з податковим законодавством щодо нарахування амортизації основні засоби поділяються на виробничі та невиробнич основні фонди.

Виробничі основні фонди є частиною основних засобів, яка бере участь у процесі виробництва тривалий час, зберігаючи при цьому натуральну форму. Вартість основних виробничих фондів переноситься на вироблений продукт поступово, частинами, у міру використання. Поновлюються основні виробничі фонди через капітальні інвестиції.

Невиробничі основні фонди - це житлов будинки та інші об'єкти соціально-культурного й побутового обслуговування, як не використовуються в господарській діяльності, але перебувають на баланс підприємства.

На відміну від виробничих невиробнич основні фонди не беруть участі в процесі виробництва і не переносять сво вартості на вироблений продукт. Відтворюються вони тільки за рахунок прибутку, який залишається в розпорядженні підприємства. Незважаючи на те, що невиробнич основні фонди безпосередньо не впливають на обсяг виробництва, збільшення цих засобів пов'язане з поліпшенням добробуту працівників підприємства. Це в кінцевому підсумку позитивно позначається на результатах діяльност підприємства, на зростанні продуктивності праці [3, 344-345].

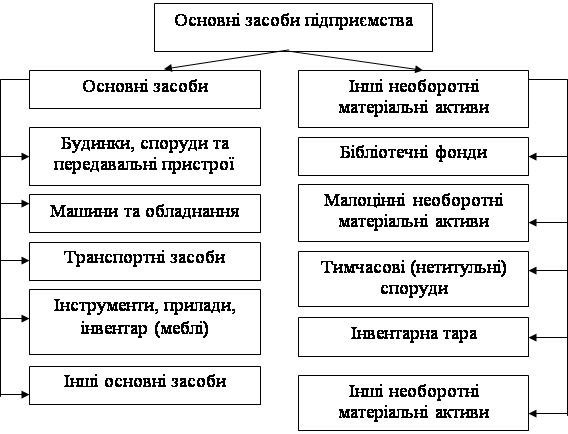

За П(С)БО основні виробничі фонди поділяються на такі групи:

1. Будинки, споруди та передавальн пристрої.

2. Машини та обладнання.

3. Транспортні засоби.

4. Інструменти, прилади, інвентар (меблі).

5. Обчислювальні машини, програмне забезпечення.

6. Інші основні засоби.

II. Інші необоротні матеріальні активи

1. Бібліотечні фонди.

2. Малоцінні необоротні матеріальн активи.

3. Тимчасові (нетитульні) споруди.

4. Інвентарна тара.

5. Інші необоротні матеріальні активи.

Співвідношення окремих груп основних засобів становить їхню структуру. Поліпшення структури основних засобів, передовсім підвищення питомої ваги активної їх частини, сприяє зростанню виробництва, зниженню собівартості продукції, збільшенню грошових нагромаджень підприємства.

Необхідною умовою правильного обліку й планування відтворення основних фондів підприємств є їхня класифікація. Найбільше економічне значення має видова класифікація, згідно з якою всі основні фонди за ознакою подібності їхнього функціонального призначення та натурально-речового складу розподіляються на певні види.

На рис. 1.3 наведено склад основних засобів підприємства відповідно до П(С)БО № 7 [3, 346-347].

Рис. 1.3. Склад основних засобів підприємств

Для обчислення амортизаційних відрахувань з метою визначення оподатковуваного прибутку основн засоби поділяють на такі групи:

Група 1 - будівлі, споруди, їхн структурні компоненти, передавальні пристрої;

Група 2 - автомобільний транспорт та вузли (запасні частини) до нього; меблі;; телефони, мікрофони та рації; різне конторське обладнання, устаткування та приладдя;

Група 3 - інші основні засоби, не включені до груп 1 і 2, а саме: робочі машини й устаткування, вимірювальні й регулювальні прилади.

Група 4 - побутові електронні, оптичні, електромеханічні прилади та інструменти, включаючи електронно-обчислювальні машини, інші машини для автоматичної обробки нформації; інформаційні системи.

Підприємству не байдуже, в яку групу основних виробничих фондів укладати кошти. Воно заінтересоване в оптимальному підвищенні питомої ваги машин, устаткування, тобто активної частини основних фондів, які обслуговують процес виробництва і характеризують виробнич можливості підприємства. Ясна річ, що для забезпечення нормального функціонування активних елементів основних виробничих фондів необхідні будівлі, споруди, інвентар, тобто пасивна частина основних засобів.

Структура основних засобів є різною в різних галузях промисловості, народного господарства. Наприклад, у промисловості України частка будівель у загальній вартості основних засобів найвища в легкій та харчовій промисловості (близько 44 %); споруд - у паливній промисловості (17%); передавальних пристроїв - в електроенергетиці (32 %); устаткування та робочих машин - на підприємствах машинобудівного комплексу (45 %).

Основними факторами, які впливають на структуру основних засобів підприємств, є: рівень автоматизації і механізації, рівень спеціалізації і кооперування, кліматичні та географічні умови розміщення підприємств. Кожний фактор по-різному впливає на структуру основних засобів. Поліпшити структуру основних засобів можна за рахунок: оновлення та модернізації устаткування; ефективнішого використання виробничих приміщень; установлення додаткового устаткування на вільній площі; ліквідації зайвого й малоефективного устаткування [4, 231-233].

Оцінка основних фондів підприємства є грошовим вираженням хньої вартості. Вона необхідна для правильного визначення загального обсягу основних фондів, їхньої динаміки і структури, розрахунку економічних показників господарської діяльності підприємства за певний період.

У зв'язку з тривалим функціонуванням та поступовим спрацьовуванням засобів праці, постійною зміною умов їхнього відтворення існу кілька видів оцінки основних фондів. Основні фонди підприємства оцінюються: залежно від моменту проведення оцінки – за первісною (початковою) чи відновленою вартістю; залежно від стану основних фондів – за повною або залишковою вартістю.

Первісна вартість основних фондів – це фактична їхня вартість на момент уведення в дію чи придбання. Наприклад, нове виробниче приміщення зараховують на баланс підприємства за кошторисною вартістю його будівництва; первісна вартість будь-якого виробничого устаткування, крім оптової ціни, включає витрати на його транспортування й установку на місц використання.

Відновлена вартість основних фондів – це вартість їхнього відтворення за сучасних умов виробництва. Вона враховує ті самі витрати, що й первісна вартість, але за сучасними цінами. Зі зміною умов виробництва й цін на ті самі елементи засобів праці між первісною (початковою) та відновленою вартістю основних фондів виникає розбіжність, яка призводить до ускладнення обліку й поточного регулювання процесу відтворення основних фондів, правильного розрахунку певних економічних показників діяльності підприємства. Тому для забезпечення порівнянності вартісної оцінки основних фондів періодично проводиться їхня переоцінка за відновленою вартістю.

Останню переоцінку основних фондів народного господарства України проведено за станом на 1 травня 1992 р.

Повна (первісна й відновлена) вартість основних фондів це вартість у новому, не зношеному стані. Саме за цією вартістю основні фонди рахуються на балансі підприємства протягом усього періоду їхнього функціонування.

Залишкова вартість основних фондів характеризує реальну хню вартість, іще не перенесену на вартість виготовленої продукції (виконано роботи, наданої послуги). Вона є розрахунковою величиною і визначається як різниця між повною первісною (відновленою) вартістю та накопиченою на момент обчислення сумою спрацювання основних фондів. Залишкова вартість основних фондів на час їхнього вибуття (спричиненого спрацюванням) має назву ліквідаційної вартості. У практиці господарювання її використовують для розрахунків норм амортизаційних відрахувань та визначення наслідків ліквідації спрацьованих основних фондів.

Балансова вартість групи основних фондів підприємства на початок розрахункового року (БВ) обчислюється за формулою [6, c. 103]:

БВОФ = БВО + ВНОФ + ВКР + ВРЕК – ВВ - АВО, (1.1)

де БВО – балансова вартість групи основних фондів на початок року, що передував звітному;

ВНОФ – витрати на придбання нових основних фондів;

ВКР – вартість здійснення капітального ремонту основних фондів;

ВРЕК – витрати на реконструкцію виробничих приміщень і модернізацію устаткування;

ВВ – вартість виведених з експлуатації основних фондів протягом року, що передував звітному;

АВо – сума амортизаційних відрахувань, нарахованих у році, що передував звітному.

Для визначення первісної (балансової) вартості виробничих основних фондів на початок наступного за звітним року потрібно враховувати абсолютні величини введення в дію та вибуття протягом звітного року, оскільки останні мають діяти (не діяти) протягом усього наступного року незалежно від дати введення чи вибуття основних фондів у звітному році.

Згідно Положення (стандарту) 9 запаси - це активи, які:

– утримуються для подальшого продажу за умов звичайної господарської діяльності;

– перебувають у процесі виробництва з метою подальшого продажу продукту виробництва;

– утримуються для споживання під час виробництва продукції, виконання робіт та надання послуг, а також управління підприємством.

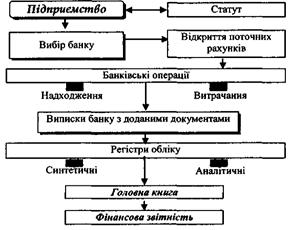

Фінансовим посередником у безготівкових розрахунках, виступає банк, який надає послуги своїм клієнтам-підприємствам.

Банк, в якому відкрито рахунки підприємств, організацій, установ усіх форм власності, фізичних осіб – суб'єктів підприємницько діяльності, банків та їх установ, фізичних осіб, та який здійснює для них на договірних засадах будь-яку з операцій чи послуг, передбачених Законом України "Про банки та банківську діяльність", називається обслуговуючим.

При здійсненні безготівкових розрахунків можуть застосовуватися акредитивна, інкасова, вексельна форми розрахунків, а також форми за розрахунковими чеками, банківськими платіжними картками, причому клієнти банків самостійно обирають платіжні інструменти (платіжне доручення, платіжна вимога, розрахунковий чек, акредитив) і вказують їх під час укладання договорів.

1.2. Нормативна та законодавча база з організації обліку матеріальних активів

Оцінка необоротних матеріальних активів, враховуючи дію принципу безперервності підприємства, здійснюється, виходячи з припущення, що його діяльність триватиме й далі. П(С)БО 7 передбачені наступні види оцінки основних засобів.

Для обліку основних засобів та інших необоротних матеріальних активів відповідно до Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств організацій та Інструкції про його застосування № 291 призначені балансов рахунки 1-го класу "Необоротні активи" (10 "Основн засоби", 11 "Інші необоротні матеріальні активи", 13 "Знос (амортизація) необоротних активів", 15 "Капітальн нвестиції"", 18 "Інші необоротні активи") та позабалансов рахунки 0-го класу "Позабалансові рахунки" з відповідними субрахунками.

Суб'єкти малого підприємництва (СМП) облік основних засобів та інших необоротних матеріальних активів можуть вести на рахунках спрощеного Плану рахунків.

Склад запасів, їх оцінка та порядок відображення у фінансовій звітності визначено Положенням (стандартом) бухгалтерського обліку 9 "Запаси" (далі - Положення (стандарт) 9), яке було затверджене наказом Міністерства фінансів України №246 від 20.10.1999 року.

Норми цього Положення (стандарту) застосовуються підприємствами, організаціями та іншими юридичними особами (далі - підприємства) незалежно від форм власності (крім бюджетних установ).

Норми Положення (стандарту) 9 не розповсюджуються на:

- незавершені роботи за будівельними контрактами, включаючи контракти з надання послуг, що безпосередньо пов'язані з ними;

- фінансові активи;

- молодняк тварин і тварини на відгодівлі, продукцію сільського і лісового господарства, корисні копалини, якщо вони оцінюються за чистою вартістю реалізації відповідно до інших положень (стандартів) бухгалтерського обліку.

Грошові кошти. Юридичні та фізичні особи - суб'єкти підприємницької діяльності - мають право відкривати необмежену кількість рахунків за своїм вибором і згодою банків для зберігання грошових коштів здійснення усіх видів банківських операцій.

Клієнти банку можуть відкривати лише один рахунок для формування статутного капіталу господарського товариства (в іноземній та/або національній валюті) і один рахунок (в іноземній та/або національній валюті) за кожною угодою сумісної (спільної) діяльності без створення юридичної особи.

Кількість поточних рахунків, які можуть відкриватися юридичними або фізичними особами в банківських установах, чинним законодавством не обмежена. Для відкриття поточних рахунків підприємства подають установам банків такі документи:

1) заяву на відкриття рахунку встановленого зразку. Заяву підписують керівник і головний бухгалтер підприємства. Якщо в штаті відсутня посада головного бухгалтера або іншої службової особи, на яку покладено функцію ведення бухгалтерського обліку та звітності, то заяву підписує тільки керівник;

2) нотаріально завірену копію свідоцтва про державну реєстрацію в органі державної виконавчої влади, іншому органі, уповноваженому здійснювати державну реєстрацію, засвідчену нотаріально або органом, який видав свідоцтво про державну реєстрацію;

3) копію належним чином зареєстрованого Статуту (положення), засвідченого нотаріально або органом, який реєструє;

4) копію документа, який підтверджує взяття підприємства на податковий облік, засвідчену податковим органом, нотаріально або уповноваженим працівником банку;

5) картку зі зразками підписів осіб, яким відповідно до чинного законодавства чи установчих документів підприємства надано право розпорядження рахунком і підписання розрахункових документів, завірену нотаріально або вищою організацією в установленому порядку. До картки включається також зразок відбитка печатки підприємства;

6) довідку про реєстрацію в органах Пенсійного фонду України.

При відкритті поточного рахунку новостворене підприємство подає установі банку заявку-розрахунок для встановлення загального ліміту каси, порядку та строків здавання готівкової виручки; діючі підприємства, які мають поточні рахунки в різних установах банків, – копії заявки-розрахунку з встановленим лімітом каси. Заявка-розрахунок також подається у випадку перегляду з ініціативи підприємства або банку раніше встановленого ліміту каси.

Поточний рахунок в іноземній валюті відкривається підприємству для проведення розрахунків у межах чинного законодавства України в безготівковій та готівковій іноземній валюті при здійсненні поточних операцій, визначених чинним законодавством України, та для погашення заборгованості за кредитами в іноземній валюті.

Для відкриття акредитиву підприємство подає до банку заяву на акредитив.

Для відкриття акредитиву, депонованого у виконуючому банку, платник подає заяву в чотирьох примірниках, а депонованого в банку-емітенті – у трьох примірниках.

Для отримання чекової книжки підприємство подає до банка-емітента заяву в одному примірнику з підписами осіб, яким надано право підпису документів для здійснення грошово-розрахункових операцій. На зворотному боці заяви чекодавець самостійно вказує суму, в межах якої можуть бути сплачен виписані чеки.

1.3. Зарубіжний досвід обліку матеріальних активів

Інтеграційні процеси, які відбуваються у світі, призводять до необхідності розробки загальних принципів обліку та звітності, які знаходять своє відображення у Міжнародних стандартах фінансової звітності (МСФЗ). З огляду на те, що національні стандарти обліку розроблені з урахуванням вимог міжнародних стандартів, П(С)БО 7 "Основні засоби" має ряд спільних положень з МСФЗ 16 "Основні засоби".

Суттєві відмінності відсутні щодо висвітлення наступних питань: сфера застосування стандарту; визначення понять: амортизація; вартість, яка амортизується (в МСФЗ - сума, яка амортизується); група основних засобів (в МСФЗ - клас основних засобів); ліквідаційна вартість; основні засоби; порядок та умови їх визнання; строк корисного використання (експлуатації), формування первісної вартості об'єкта та перелік витрат, які не включаються до первісно вартості; формування первісної вартості при обміні об'єкта основних засобів на подібні та неподібні активи; проведення переоцінки об'єкта основних засобів відображення її результатів в обліку.

Однак, можна виділити й положення, які містять розбіжност (табл. 1.1).

Таблиця 1.1.

Порівняння міжнародного та національного стандартів з обліку основних засобів

| Ознака | П(С)БО 7 "Основні засоби" | МСФЗ 16 "Основні засоби" |

| 1 | 2 | 3 |

| Переоцінка | ||

|

Об'єкти, що не підлягають переоцінці |

Малоцінні необоротні матеріальн активи та бібліотечні фонди, якщо амортизація їх вартості нараховується у першому місяці використання об'єкта в розмірі 50 % його вартості, яка амортизуємся, та решта 50 % вартості, яка амортизується у місяці їх вилучення з активів (списання з балансу) внаслідок невідповідності критеріям визнання активом або в першому місяці використання об'єкта 100 % вартості | Не розглядається |

| Визначення суми амортизац на дату переоцінки | Переоцінена сума зносу об'єкта основних засобів визначається множенням суми зносу об'єкта основних засобів на ндекс переоцінки |

Будь-яка сума амортизац на дату переоцінки: а) перераховується пропорційно до зміни валової балансової вартості активу так, що балансова вартість активу після переоцінки дорівнює сумі переоцінки; або б) виключається з валово балансової вартості активу та чистої суми, перерахованої до переоціненої суми активу |

| Амортизація | ||

| Методи нарахування амортизації | Прямолінійний, виробничий (метод суми одиниць продукції) Зменшення залишкової вартості, Метод зменшення залишку прискореною зменшення залишкової вартості, кумулятивний | |

| Момент початку нарахування амортизації | 3 місяця, наступного за місяцем, у якому об'єкт основних засобів став придатним для корисного використання | Не розглядається |

| Момент припинення нарахування амортизації | Починаючи з місця, наступного за місяцем: вибуття об'єкта основних засобів; переведення його на реконструкцію, модернізацію, добудову, дообладнання, консервацію | Не розглядається |

| Надходження основних засобів на підприємство | ||

| Шляхи | Придбання, створення власними силами | |

| Безоплатне надходження, внесок до статутного капіталу, переведення до об'єктів основних засобів з складу оборотних активів (товарів, готової продукції) | Виготовлення подібних активів для продажу в процесі звичайної господарської діяльності | |

| Вибуття основних засобів | ||

| Шляхи | Продаж | |

| Безоплатна передача, невідповідність критеріям визнання активу | Виключення активу з використання без очікування економічних вигід від його вибуття | |

| Часткова ліквідація об'єкта основних засобів | Первісна (переоцінена) вартість та знос зменшуються відповідно на суму первісної (переоціненої) вартості та зносу ліквідованої частини об'єкта | Не визначається |

Відмінні риси між П(С)БО та МСФЗ можна пояснити тим, що, по-перше, МСФЗ не враховують національних особливостей ведення обліку; по-друге, вони застосовуються в різних країнах світу та носять загальний рекомендаційний характер.

ІІ. облік МАТЕРІАЛЬНИХ АКТИВІВ

2.1. Економіко-організаційна характеристика ВАТ «SKF-Україна»

Відкрите акціонерне товариство «СКФ Україна» (далі – ВАТ «СКФ Україна») є підприємством сфери машинобудування та металообробки. В часи існування СРСР це підприємство було одним із 28 підприємств Союзу, яке в комплексі брало участь у виготовленні запасних частин та агрегатів до всіх видів транспорту.

Реквізити підприємства:

Повна назва: Відкрите акціонерне товариство «SKF-Україна».

Скорочена назва: ВАТ «SKF-Україна».

Адреса: 43017 Волинська обл., м. Луцьк, вул. Боженко, 34.

Тел. 796-000.

Історія заводу сягає в часи існування СРСР.

Перш потужності заводу були введені в 1981 році, - із виробничих ліній зійшли підшипники для заводу КАМАЗ. Власне кажучи, луцький підшипниковий був створений для потреб гігантів російського машинобудування: ГАЗу, МАЗу, МТЗ, інших підприємств автомобільного, тракторного і сільськогосподарського машинобудування. Спеціалізація підприємства - виготовлення конічних роликових карданних підшипників.

Ще майже сім років після відкриття завод продовжував розбудовуватись - практично кожного року вводились нові виробничі потужності, зростали обсяги виробництва.

1988 рік став для підприємства етапним - його колектив перейшов на оренду. У межах відомства - тодішнього автомобільного, тракторного сільськогосподарського машинобудування – керівники ВАТ "ЛПЗ" були першими, уклавши договір № 1. Завдяки оренді працівники заводу володіли 54-ма відсотками акцій підприємства, тому отримали право власності.

В березні 1995 року створено відкрите акціонерне товариство "Луцький підшипниковий завод", а вже через рік реалізовано перший інвестиційний проект - швейцарський банк купив акцій на суму 660 тисяч американських доларів.

Проте криза середини 90-х років поставила завод у важке становище. Довелось зайнятись пошуками фінансування. В 1997 році було розпочато переговори з можливим інвестором - всесвітньовідомою корпорацією СКФ (Ґетеборг, Швеція). Компанія СКФ - найбільший у світі виробник підшипників. Вона волод 25 відсотками світового ринку цих виробів. Представники концерну вирішили придбати одне перспективне підприємство в країнах СНД і зупинили свій вибір на ВАТ "ЛПЗ". Вони досить високо оцінили менеджмент, який був на завод в цей період.

1998 року СКФ розпочала викуповувати акції у фізичних осіб. Було надано інвестицій понад 5,8 мільйона доларів. Саме на цю суму було куплено акцій у працівників заводу. Тоді ж компанія СКФ викупила 28 відсотків акцій, що залишались в державі. Нині шведський концерн володіє вже 96 відсотками акцій підприємства.

Найголовнішим результатом роботи було те, що завод отримав нвестицій на 16,2 мільйона, американських доларів. Це був найбільший нвестиційний проект в області. На завод прийшли профільний інвестор і найкращ в галузі спеціалісти.

Розпочалась реструктуризація заводу. Гроші було вкладено в розвиток, реконструкцію, технічне переозброєння. Особливо великі кошти вкладались в якість готової продукції: закуповували нові лінії, спеціалістів відправляли на навчання, у тому числі на зарубіжні заводи компанії.

Проект реструктуризації триває і нині. Він, зокрема, передбачає розвиток допоміжних виробництв, виготовлення заготовок для потреб нших заводів компанії СКФ - в Польщі, Німеччині, Бразилії.

Щорічні потужності заводу установлять близько п'яти мільйонів конічних підшипників, майже сім мільйонів карданних і 16,5 мільйона ковальських заготовок. Всього випускається близько 60 найменувань підшипників. Постійно нарощуються обсяги виробництва. Зростають прибутки підприємства, його рентабельність. Нині на заводі працює 1428 чоловік.

Вирішено було і проблеми збуту, продукцію купують в Україні, Росії, Білорусі, далекому зарубіжжі. Останнім часом вирішили дещо змінити вектор - орієнтація саме на більш прогнозований західний ринок. Є сподівання забезпечити стабільність виробництву, гарантування достойно заробітної плати висококваліфікованим фахівцям.

Діяльність підприємства у 2004-2008 роках покажемо у таблиці 2.1.

Як бачимо з табл. 2.1, обсяг товарної продукції підприємства щороку зростав. В 2006 році він становив 162998 тис. грн., в 2007 році відбулося зростання на 22124,0 тис. грн., або на 13,6%, в 2008 році – на 15299 тис. грн., або на 8,3% проти минулорічних показників. Це зростання зумовлене багатьма чинниками, які показані нижче.

Виробнича собівартість також щороку зростає: в 2006 році вона становила 141483 тис. грн., в 2007 році відбулося її зростання на 41404,0 тис. грн., або на 29,3%, в 2008 році – на 19514,5 тис. грн. або на 10,7%. Отже, як бачимо, виробнича собівартість продукції в 2007 році перевищила ріст обсягу товарно продукції на 15,7%, в 2008 році – на 2,4%, що негативно впливає на прибуток підприємства.

Собівартість реалізованої продукції в 2006 році становила 123126 тис. грн.. В 2007 році вона зросла на 30608 тис. грн., або на 24,9%, в 2008 роц ще на 33899 тис. грн., або на 22,1%. Аналогічно, перевищення собівартост реалізованої продукції порівняно з обсягами товарної продукції становить в 2007 році – 11,3%, в 2008 році – на 13,8%, що прямо впливає на величину отриманого прибутку підприємством в відповідні періоди.

Середньорічна вартість основних засобів зростає в 2007 році на 5,2%, в 2008 році – на 2,3% проти минулорічних показників. Порівнюючи зростання показників амортизації на 6,2% і 5,8% відповідно по періодах, відзначимо, що це означає, що на підприємстві відбувається активне оновлення основних фондів, заміна їх на автоматизовані лінії нового покоління – з високоточним контролем якості на всіх стадіях виробничого процесу. Тому амортизаційні відрахування в перші періоди вищі.

Таблиця 2.1

Основні показники виробничо-господарсько діяльності ВАТ «SKF-Україна» у 2006-2008 рр.

| Показники | Один. вим. | Фактично за рік | Абсолютні відхилення | Відносні відхилення, % | ||||

| 2006 | 2007 | 2008 | 2007-2006 | 2008-2007 |

2007/ 2006 |

2008/ 2007 |

||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1. Обсяг товарної продукції в діючих цінах | Тис. грн.. | 162998 | 185122 | 200621 | +22124 | +15299 | +13,6 | +8,3 |

| 2. Виробнича собівартість | Тис. грн. | 141483 | 182887 | 202401,5 | +41404 | +19514,5 | +29,3 | +10,7 |

| 3. Собівартість реалізовано продукції | Тис. грн. | 123126 | 153734 | 187633 | +30608 | +33899 | +24,9 | +22,1 |

| 4. Середньорічна вартість ОЗ | Тис. грн. | 205054 | 215760 | 220851 | +10706 | +5091 | +5,2 | +2,3 |

| 5. Вартість оборотних коштів | Тис. грн. | 52577,3 | 67458 | 80871 | +14880,7 | +13413 | +28,3 | +19,9 |

| 6. Амортизація (знос) ОЗ | Тис. грн. | 106710 | 113340 | 119946 | +6630 | +6606 | +6,2 | +5,8 |

| 7. Середньооблікова чисельність працюючих | Чол. | 1541 | 1572 | 1476 | +31 | -96 | +2,0 | -6,1 |

| 8. Фонд оплати праці | Тис. грн. | 18231,3 | 25764,1 | 27847,3 | +7532,8 | +2083,2 | +41,3 | +8,1 |

| 9. Середньомісячна з/п одного працівника | Грн. /чол. | 986 | 1366 | 1572 | +380 | +206 | +38,5 | +15,1 |

| 10. Фондовіддача, грн./грн. | Грн./грн. | 0,79 | 0,85 | 0,91 | +0,06 | +0,06 | +7,6 | +7,1 |

| 11. Продуктивність праці | Тис. грн./чол. | 105,8 | 117,8 | 135,8 | +12,0 | +18,0 | +11,3 | +15,3 |

| 12. Дебіторська заборгованість | Тис. грн. | 17860,9 | 22596,9 | 28475,8 | +4736,0 | +5878,9 | +26,5 | +26,0 |

| 13. Кредиторська заборгованість | Тис. грн. | 38631,4 | 46969,3 | 67146,3 | +8337,9 | +20177,0 | +21,6 | +43,0 |

| 14. Чистий прибуток (збиток) | Тис. грн. | 11615,5 | 9705,9 | (22055,6) | -1909,6 | -31761,5 | -16,4 | -327,3 |

| 15. Рентабельність підприємства | % | 7,1 | 5,2 | -- | -1,9 | -- | -26,8 | -- |

| 16. Рентабельність продукції | % | 115,2 | 101,2 | -- | -14,0 | -- | -12,2 | -- |

Оборотні кошти підприємства також щорічно зростають. Так, в 2006 роц вони становили 52577,3 тис. грн., в 2007 році вони зросли на 14880,7 тис. грн., або на 28,3%, а в 2008 році – ще на 13413,0 тис. грн., або на 19,9%. На зниження росту вартості оборотних коштів впливає зниження показників продажу.

Середньооблікова чисельність працівників підприємства в 2007 роц зросла проти 2006 року на 31 чол., або на 2,0%, а в 2008 році відбувається зниження чисельності працівників на 96 чол., або на 6,1%. Це, на нашу думку, підтверджує наявність на підприємстві нових основних засобів в їх активній частині, що дає змогу підприємству вивільняти некваліфікованих працівників.

Відповідно зростає і оплата праці. Так, в 2006 році працівники ВАТ «SKF-Україна» отримували порівняно високу зарплату – 986 грн. щомісяця (при середній з/п по Волинській області 386 грн.), причому затримок із оплатою не було. В 2007 році працівники вже отримували 1366 грн. на місяць (при середній з/п по Волині 487 грн.), в 2008 році кожен працівник в середньому отримував 1572 грн. на місяць (при середній з/п по Волині 626 грн.). Таким чином, можемо констатувати, що економічне стимулювання мотивація працівників підприємства висока.

Зміна чисельності працівників прямо співвідноситься з продуктивністю праці на підприємстві. В 2006 році вона становила 105,8 тис.грн./чол. за рік, в 2007 році продуктивність зростає на 11,3% (порівняно з ростом чисельност працівників – на 2,0%), а в 2007 році відбувається зростання продуктивності на 15,3% (порівняно з зниженням чисельності працівників на 6,1%). Отже, вивільнення працівників позитивно і ефективно вплинуло на обсяги вироблення продукції.

Тепер проаналізуємо зростання дебіторської і кредиторсько заборгованості. Дебіторська заборгованість на підприємстві в 2007 році зроста на 26,5%, а кредиторська – на 21,6%. В 2008 році дебіторська зростає на 26,0%, а кредиторська – на 43,0%. Причини зміни і структура дебіторсько кредиторської заборгованостей будуть проаналізовані нижче за темою роботи.

В результаті розглянутих показників змінюється і чистий прибуток підприємства. В 2006 році він становив 11615,5 тис. грн., в 2007 році він впав на 31761,5 тис. грн., або на 16,4%, а 2008 році підприємство отримало збитків на суму 22055,6 тис. грн., тобто прибутковість підприємства знизилась за 2008 рік на 327,3%.

Відповідно поводить себе і рентабельність підприємства. В 2006 роц вона становила 7,1%, в 2007 році – 5,2%, в 2008 році – відсутня. Темп зниження рентабельності підприємства становить 26,8%.

Рентабельність продукції в 2006 році становила 115,2%, в 2007 році вона знизилась на 14,2%. Темпи спаду становлять 12,2%.

Таким чином, ми побачили, що в 2008 році підприємство з прибуткового перетворюється на збиткове. При цьому причинами збитковості є: збільшення вартості матеріалів та послуг, енергоресурсів, збільшення тарифної частини зарплати порівняно з минулим роком, зменшення виробництва в натуральному вираз на 19,1% по компонентах, 13,6% по конічних підшипниках і на 5,5% по карданних підшипниках та відносно стабільністю відпускних цін на вироблену продукцію порівняно з нестабільністю ринкових цін на сировину і комплектуючі.

2.2. Первинний облік

Основні засоби

Рух основних засобів, пов'язаний з здійсненням господарських операцій з їх надходження, внутрішнього переміщення та вибуття, оформлюють типовими формами первинної облікової документації, затвердженими наказом Мінстату України.

Характеристику форм первинних документів з обліку основних засобів наведено в таблиці 1 (Додаток А) [5, 211].

Форма ОЗ-1 "Акт приймання-передачі (внутрішнього переміщення) основних засобів" використовується для:

– зарахування до складу основних засобів окремих об'єктів;

– обліку введення об'єктів основних засобів в експлуатацію;

– оформлення внутрішнього переміщення основного засобу з одного підрозділу (цеху, відділу, ділянки) до ншого;

– виключення об'єктів зі складу основних засобів при передачі іншому підприємству – як при продажу (обміні), так і при безоплатній передачі.

Склад комісії, яка підписує акт, зазначається в Наказі про облікову політику підприємства або затверджується керівником.

Кожен об'єкт зараховується до складу основних засобів за окремим актом. Виняток становлять інвентар, інструменти, обладнання та подібні об'єкти, якщо вони є однотипними та мають однакову вартість в одному календарному місяці.

Акти зберігаються протягом всього терміну експлуатації об'єкту та протягом трьох років і одного місяця після списання об'єкту з обліку за умови, що за цей період була проведена ревізія.

Форму ОЗ-2 "Акт приймання-здач відремонтованих, реконструйованих та модернізованих об'єктів" використовують при оформленні приймання-передачі основного засобу з капітального ремонту, реконструкції або модернізації. Акт складається в одному примірнику, якщо ремонт, реконструкція або модернізація здійснювалися господарським способом, та в двох – якщо стороннім підприємством (другий примірник передається підприємству, яке здійснювало роботи). На підставі акту вносяться зміни до наступних документів: ОЗ-6 "Інвентарна картка обліку основних засобів"; OЗ-14 "Розрахунок амортизації основних засобів (для промислових підприємств)"; ОЗ-15 "Розрахунок амортизац основних засобів (для будівельних організацій)"; ОЗ-16 "Розрахунок амортизації по автотранспорту".

Форми ОЗ-3 "Акт на списання основних засобів" та ОЗ-4 "Акт на списання автотранспортних засобів" використовуються для оформлення вибуття окремих об'єктів основних засобів при повній або частковій ліквідації. Акт складається у двох примірниках затверджується керівником підприємства, потім передається в бухгалтерію, де на його підставі здійснюють запис до форми ОЗ-9 та вилучають картку форми ОЗ-6, що відображають у відомості форми ОЗ-7.

Форма ОЗ-5 "Акт про установку, пуск та демонтаж будівельної машини" використовується при встановленні, запуску та демонтажу будівельної машини, взятої на прокат; підписується представником машинопрокатної бази та механіком будівельної ділянки.

Форма ОЗ-6 "Інвентарна картка обліку основних засобів" використовується для аналітичного обліку та узагальнення інформації про наявність та рух всіх типів основних засобів на підприємстві. Картки заводяться на кожен інвентарний об'єкт або групу однотипних об'єктів, які мають однакову вартість, введені в експлуатацію в один той же час та знаходяться в одному підрозділі (цеху). Інвентарні картки заповнюються на підставі первинних документів з обліку руху основних засобів: ОЗ-1 "Акт приймання-передачі (внутрішнього переміщення) основних засобів"; ОЗ-2 "Акт приймання-здачі відремонтованих, реконструйованих та модернізованих об'єктів"; ОЗ-З "Акт на списання основних засобів" (при цьому картка вилучається); ОЗ-4 "Акт на списання автотранспортних засобів" (при цьому картка вилучається).

На підставі інвентарних карток заповнюються такі накопичувальні документи: ОЗ-7 "Опис інвентарних карток з обліку основних засобів"; ОЗ-8 "Картка обліку руху основних засобів" (заповнюється в кінці місяця); ОЗ-9 "Інвентарний список основних засобів" (крім випадку внутрішнього переміщення основного засобу).

Дані карток сумарно звіряють з регістрами синтетичного бухгалтерського обліку.

Кожна картка традиційно ведеться в одному примірнику в бухгалтерії, але існує варіант обліку з веденням двох примірників цих форм: один примірник – в бухгалтерії, інший – за місцем експлуатації основного засобу, замість форми ОЗ-9. Підприємства, які мають невелику кількість основних засобів, можуть вести їх пооб'єктний облік в нвентарній книзі (в розрізі видів основних засобів та за місцем їх знаходження).

На орендовані основні засоби картка форми ОЗ-6 не заводиться. Для аналітичного обліку таких засобів використовується копія інвентарної картки орендодавця, яка повинна бути отримана разом з орендованими основними засобами.

Форма ОЗ-7 "Опис інвентарних карток з обліку основних засобів" використовується для реєстрац нвентарних карток. Ця форма складається в одному примірнику з метою контролю за зберіганням карток. Зареєстровані в описі картки розміщують у картотец основних засобів, де їх групують за видами, а всередині видів – за місцезнаходженням. Картки недіючих основних засобів групують окремо. Вибуття основних засобів відмічається у картці, яка вилучається з картотеки діючих об'єктів, що відображається в цьому описі. Форма ОЗ-8 "Картка обліку руху основних засобів" заповнюється на підставі наступних форм: ОЗ-6 "Інвентарна картка обліку основних засобів"; ОЗ-14 "Розрахунок амортизац основних засобів (для промислових підприємств)"; ОЗ-15 "Розрахунок амортизації основних засобів (для будівельних організацій)"; ОЗ-16 "Розрахунок амортизації по автотранспорту".

Форма ОЗ-9 "Інвентарний список основних засобів використовується за місцем експлуатації основних засобів (цехах, відділах) для обліку кожного об'єкту за матеріально відповідальними особами.

Форми ОЗ-14 "Розрахунок амортизації основних засобів (для промислових підприємств)", ОЗ-15 "Розрахунок амортизації основних засобів (для будівельних організацій)", ОЗ-16 "Розрахунок амортизації по автотранспорту" використовуються для розрахунку амортизації основних засобів та заповнюються на підставі інвентарних карток форми ОЗ-6 з урахуванням змін, внесених актом форми ОЗ-2 при прийманні-здачі відремонтованих, реконструйованих та модернізованих об'єктів [6, 198-200].

Всі документи, які ведуться за обліком основних засобів на ВАТ «SKF-Україна», відображені в Додатку Д.

Запаси

Для забезпечення документального відображення в бухгалтерському обліку наявності і руху виробничих запасів необхідно користуватися відповідними нормативними документами. Так, наказом Міністерства статистики України № 193 від 21.06.1996 р. "Про затвердження типових форм первинних типових документів з обліку сировини та матеріалів" затверджено введено в дію з 1.07.1996 р. типові форми відповідної облікової документації:

М-1 "Журнал обліку вантажів, що надійшли";

М-2а "Акт списання бланків довіреностей";

М-3 "Журнал реєстрації довіреностей";

М-4 "Прибутковий ордер";

М-7 "Акт про приймання матеріалів";

М-8 "Лімітно-забірна картка";

М-9 "Лімітно-забірна картка";

М-10 "Акт-вимога на заміну (додатковий відпуск) матеріалів";

М-11 "Накладна вимога на відпуск (внутрішн переміщення) матеріалів";

М-12 "Картка № ____ складського обліку матеріалів";

М-13 "Реєстр № ____ приймання-здачі документів";

М-14 "Відомість обліку залишків матеріалів на складі";

М-15 "Акт про приймання устаткування";

М-15а "Акт приймання-передачі устаткування до монтажу";

М-16 "Матеріальний ярлик";

М-17 "Акт № ____ про виявлені дефекти устаткування";

М-18 "Сигнальна довідка про відхилення фактичного залишку матеріалів від установлених норм запасу";

М-19 "Матеріальний звіт";

М-21 "Інвентаризаційний опис № ____"';

М-23 "Акт № __ про витрату давальницьких матеріалів";

М-26 "Картка обліку устаткування для установлення";

М-28 "Лімітно-забірна картка № _____";

М-28а "Лімітно-забірна картка № ____".

Для забезпечення розрахунків за виробничі запаси (незалежно від факту заключеного письмового договору або усної домовленост щодо поставки) від постачальника на адресу підприємства виставляється "Рахунок-фактура" (форма № 868). В рахунку-фактурі зазначається вся необхідна інформація, яка вказується платником у банківських платіжних документах: найменування постачальника і покупця; назви і коди обслуговуючих банків; номери розрахункових рахунків підприємств; найменування цінностей, за які буде проведено оплату та сума як без, так із урахуванням ПДВ (за умови, якщо постачальник є платником такого податку). Надходження рахунку-фактури від постачальника на підприємство здійснюється заздалегідь з метою отримання від покупця за передоплатою передбаченої суми або разом із надходженням матеріальних цінностей.

В залежності від умов заключеного договору доставка придбаних виробничих запасів може забезпечуватися як силами постачальника, так силами підприємства, яке купує матеріальні цінності. З метою одержання від постачальника виробничих запасів по факту здійсненої передоплати або лише на підставі заключеного договору представнику одержувача видають "Довіреність на одержання цінностей".

Довіреність підписується керівником та головним бухгалтером підприємства або їх заступниками та особами, які на те уповноважені керівником підприємства. У тих випадках, коли бухгалтерський облік ведеться централізованою бухгалтерією, довіреність на одержання цінностей підписується керівником підприємства та головним бухгалтером централізованої бухгалтерії або їх заступниками та особами, ними на те уповноваженими.

При виписуванні довіреності перелік цінностей, як належить отримати по ній (графа "Найменування цінностей" у бланку довіреності), наводиться обов'язково із зазначенням назви і кількості цінностей для одержання, незалежно від того, чи є такі відомості у документах на відпуск (наряді, рахунку, договорі, замовленні, угоді тощо) цінностей. Незаповнен рядки довіреності прокреслюються.

Довіреність на одержання цінностей від постачальника за нарядом, рахунком, договором, замовленням, угодою або іншим документом, що їх замінює, видається довіреній особі під розписку і реєструється в журнал реєстрації довіреностей.

Невикористан довіреності повинні бути повернуті працівнику підприємства, який здійсню виписування і реєстрацію довіреностей, не пізніше наступного дня після закінчення строку дії довіреності.

Про використання довіреності або повернення невикористано довіреності у журналі реєстрації довіреностей робиться відмітка про номери документів (накладних, актів тощо) на одержані цінності або про дату повернення довіреності. Повернуті невикористані довіреності гасяться надписом "невикористана" і зберігаються протягом строку, встановленого для зберігання первинних документів.

Після закінчення відпуску цінностей служби, що здійснювали х відпуск, здають довіреність разом з документами на відпуск останньої парт цінностей працівникам, на яких покладено обов'язки з ведення бухгалтерського обліку.

Відповідальність за своєчасне та повне оприбуткування одержаних за виданими довіреностями цінностей покладається на посадових осіб, яким надано право підписувати довіреності, а також на особу, яку призначено для виписування і реєстрації виданих, повернутих і використаних довіреностей.

Для обліку та контролю за надходженням та оприбуткуванням матеріальних цінностей на підприємстві застосовується "Журнал обліку вантажів, що надійшли" (форма №М-1).

Записи в журналі виконуються відділом постачання в міру надходження матеріальних цінностей на склад підприємства на основі товарно-транспортних документів, прибуткових ордерів, актів приймання матеріалів. У журналі також роблять відмітки про запитання, що пов'язані з розшуком вантажів, які не надійшли.

У граф "Примітка" записують дані про оплату рахунків, відмову від акцепту або суми часткового акцепту та інші.

Оприбуткування виробничих запасів, які надійшли від постачальника на склад покупця здійснюється на підставі супровідних документів: товарно-транспортна накладна, накладна-вимога на відпуск (внутрішн переміщення) матеріалів.

При оприбуткуванні матеріальних цінностей комірник може використовувати "Прибутковий ордер" (форма № М-4). Прибутковий ордер складається у двох екземплярах матеріально відповідальною особою у день надходження цінностей на склад.

Зауважимо, що зберігання, приймання і відпуск матеріальних цінностей покладено на завідуючих складами, які являються безпосередньо матеріально-відповідальними особами. До початку їх роботи на вказаній посад адміністрацією підприємства, повинно бути забезпечене укладання із ними "Договору про повну індивідуальну матеріальну відповідальність".

Для оформлення приймання матеріальних цінностей, які мають кількісні та якісні розбіжності з даними супровідних документів постачальника, а також при прийманні матеріалів, які прибули без документів застосовується "Акт про приймання матеріалів" (форма № М-7). Після приймання цінностей акти з прикладанням документів (товарно-транспортних накладних) передаються: один до бухгалтерії підприємства для обліку переміщення (руху) матеріальних цінностей, а другий - відділу постачання або юридичному відділу для направлення листа-претензії постачальнику.

Необхідні додаткові дані, які не відокремлені у форм окремими рядками, записуються у розділі "Інші дані".

Акт у 2-х примірниках складається приймальною комісією з обов'язковою участю матеріально відповідальної особи та представника відправника (постачальника) або представника незацікавленої організації.

Акт затверджується керівником підприємства (організації) чи особою, яка на те уповноважена.

Для обліку руху матеріальних цінностей в середин підприємства та їх відпуску підрозділам свого підприємства, що розташовані за межами його території, а також стороннім організаціям застосовується "Накладна-вимога на відпуск (внутрішнє переміщення) матеріалів" (форма № М-11).

Накладна-вимога виписується в двох примірниках і підписується головним бухгалтером або особою, на те уповноваженою.

У випадку відпуску матеріалів підрозділам свого підприємства один примірник передається одержувачам (цеху, дільниці та ін.), другий - складу, який потім передається до бухгалтерії.

У випадку відпуску матеріальних цінностей підрозділам свого підприємства, що розташовані за межами його території, або стороннім організаціям накладну-вимогу виписують на основі договорів, нарядів і інших відповідних документів. Перший примірник передають складу як основу для відпуску матеріалів, другий - одержувачеві матеріалів. При відпуску матеріалів самовивозом накладну-вимогу підписану одержувачем, комірник передає в бухгалтерію для виписки розрахунково-платіжних документів, якщо матеріали відпускалися із наступною оплатою.

Для обліку відпуску матеріалів понад встановленого ліміту або при заміні і списанні матеріалів зі складу використовується "Акт-вимога на заміну (додатковий відпуск) матеріалів" (форма М-10).

Акт-вимога виписується на один вид матеріалів та його багаторазовий відпуск у межах ліміту у двох примірниках: один примірник для одержувача (цеху, дільниці та т.п.), другий - для складу.

Комірник відмічає в обох примірниках акту-вимоги дату та кількість відпущеного матеріалу, після чого визначає залишок. В акті-вимозі одержувача (цеху, дільниці і т.п.) розписується завідуючий складом (комірник), в акті-вимозі складу - представник одержувача (цеху, дільниці).

Здача актів-вимог до бухгалтерії або на обробку засобами обчислювальної техніки здійснюється після видачі всієї кількості матеріалу, що вимагається. Понадлімітний відпуск матеріалів та заміна одних видів матеріалу ншими допускається тільки з дозволу директора підприємства (організації), головного нженера або осіб, на те уповноважених, і після погодження з відповідними відділами підприємства.

Для оформлення відпуску матеріалів, що систематично витрачаються при виготовленні продукції, а також для поточного контролю за додержанням встановлених лімітів відпуску матеріалів на виробничі потреби та підтверджуючим документом для списання матеріальних цінностей зі складу використовується "Лімітно-забірна картка" (форми № М-8 та М-9, М-28 та М-28а). Лімітно-забірні картки виписуються відділом постачання або плановим відділом на одне або декілька найменувань матеріалів (номенклатурних номерів) у двох примірниках. Один примірник до початку місяця передається цеху (дільниці) - споживачу матеріалів, другий - складу або кладовій цеху (дільниці). Відпуск матеріалів у виробництво здійснюється складом при пред'явленні представником цеху свого примірника лімітно-забірної картки. Комірник відмічає в обох примірниках дату та кількість відпущеного матеріалу, після чого визначає залишок ліміту за кожним номенклатурним номером матеріалів. В лімітно-забірній картці цеху (дільниці) розписується комірник, а в лімітно-забірній картці складу - представник цеху (дільниці).

По лімітно-забірній картці ведеться також облік матеріалів, що не були використані у виробництві (повернення). При цьому інших додаткових документів не складається.

Понадлімітний відпуск матеріалів та заміна одних видів матеріалів іншими допускається тільки з дозволу керівника підприємства (організації), головного інженера або осіб, ними на те уповноважених. При цьому виписується акт-вимога (форма № М-10).

Відпуск матеріальних цінностей здійснюється з тих складів, які позначені в лімітно-забірній картці. Комірник відмічає в лімітно-забірній картці дату та кількість відпущеного матеріалу, після чого визначає залишок ліміту з кожного номенклатурного номера матеріалів. Передача зі складу лімітно-забірних карток в бухгалтерію здійснюється після використання ліміту.

Лімітно-забірна картка призначена:

Форма № М-8 - для багаторазового відпуску одного номенклатурного номера матеріалів на один місяць.

Форма М-9 - для чотирьохразового відпуску лімітованих матеріалів, що відносяться на один вид витрат (замовлення на один місяць та на різноманітні види витрат (замовлень). В останньому випадку заповнюється графа "Кореспондуючий рахунок" . Типова форма документа "Лімітно-забірна картка" (форма № М-9) і приклад її заповнення наведено у зразку 8.

Оформлені лімітно-забірні картки разом з первинними документами подаються до матеріального звіту та здаються комірником і виробником робіт в бухгалтерію. В бухгалтерії згідно зі звітом складу перевіряється правильність списання матеріалів на виробництво по кожному об'єкту та ділянці в цілому і одночасно визначаються дані про витрату матеріалів в лімітно-забірній картці форми № М-28 з початку будівництва кожного об'єкту. Лімітно-забірн картки з незакінчених (що переходять на наступний місяць) об'єктів повертаються виконавцю робіт.

По факту оприбуткування або видачі із складу товарно-матеріальних цінностей комірник, використовуючи інформацію зазначену у первинних документах, здійснює записи у картках складського обліку.

Документ "Картка складського обліку матеріалів" (форма № М-12) застосовується для обліку руху матеріалів на складі за кожним сортом, видом та розміром, заповнюється на кожний номенклатурний номер матеріалу і ведеться матеріально відповідальною особою (комірником, зав. складом). Записи у картці виконують на підставі первинних прибутково-видаткових документів у день, коли відбувається операція.

З метою прискорення пошуку тих чи інших запасів на склад у картках складського обліку зазначаються поряд з іншим номери стелажу та ячейки (координати місця зберігання). Поряд з цим для характеристики матеріалів кожного номенклатурного номера, що знаходяться в місцях зберігання, використовують "Матеріальний ярлик" (форма № М-16). Бланк ярлика заповнюється зав. складом на кожний номенклатурний номер матеріальних цінностей. Заповнений усіма необхідними даними ярлик прикріплюється до місця зберігання матеріальних цінностей та служить для них паспортом.

Для контролю за відхиленням фактичного залишку матеріалів від встановлених норм запасу і для контролю залишків матеріалів, що знаходяться без руху використовується "Сигнальна довідка про відхилення фактичного залишку матеріалів від встановлених норм запасу" (форма № М-18). Довідка складається в одному примірнику завідуючим складом (комірником), який повинен своєчасно повідомити відділу постачання про відхилення фактичного залишку матеріалів від встановленої норми запасу та про залишки матеріалів, що знаходяться без руху. Довідка заповнюється на підставі даних складського обліку матеріалів. Критерій для включення даних у довідку встановлює відділ матеріально-технічного постачання підприємства (організації).

Після закінчення кожного місяця із складу до бухгалтер підприємства подається "Звіт про рух матеріальних цінностей", в якому узагальнюються дані із всіх первинних документів, які стали підставою як для надходження, так і вибуття виробничих запасів за вказаний період.

У звіті в розрізі всіх товарно-матеріальних цінностей зазначається інформація про їх наявність на початок періоду, надходження, вибуття та залишок на кінець періоду.

Враховуючи потреби бухгалтерських працівників, звіт може бути деталізований, зокрема у розрізі джерел надходження виробничих запасів, а також об'єктів їх витрачання.

Зауважимо, що "Звіт про рух матеріальних цінностей" складається у двох екземплярах. Перший екземпляр із підписом комірника і прикладеними до нього документами по надходженню і вибуттю матеріальних цінностей передається до бухгалтерії, а другий із підписом бухгалтера, який відповідає за облік матеріалів, повертається завідуючому складом і виступає як підтвердження щодо здачі ним звіту.

Враховуючи те, що на підприємстві може бути велика кількість товарно-матеріальних цінностей, а як наслідок і звіт дуже громіздким, на багатьох підприємствах до звіту по складу включаються лише ті запаси, по яких був рух. За допомогою цього вдається значно зменшити обсяги зайво нформації і прискорити роботу облікових працівників.

Поряд із звітом про рух матеріальних цінностей із складу підприємства до бухгалтерії може подаватися "Реєстр приймання-здач документів" (форма № М-13), який застосовується для реєстрац прибутково-видаткових документів, які здаються до бухгалтерії. Реєстр складається в одному примірнику матеріально-відповідальною особою та здається до бухгалтерії підприємства (організації) разом з первинними документами та необхідними додатками.

Виходячи із даних звіту про рух матеріальних цінностей, або матеріального звіту, бухгалтер здійснює записи про надходження, вибуття та залишки товарно-матеріальних запасів за окремий місяць у регістр синтетичного аналітичного обліку "Оборотна відомість по товарно-матеріальних рахунках".

Після співставлення звіту комірника із даними виробничих звітів підрозділів підприємства, а також із даними щодо розрахунків із постачальниками, інформація про надходження і витрачання виробничих запасів знаходить своє відображення при журнально-ордерній формі обліку у журналах-ордерах № 3 і № 5.

На підприємствах (в організаціях), які обліковують матеріали за оперативно-бухгалтерським методом, ведеться "Відомість обліку залишків матеріалів на складі" (форма № М-14). Відомість обліку залишків заповнюють за даними карток складського обліку, перевірених бухгалтерією. Вірогідність перенесення залишків до відомості підтверджується підписом особи, яка перевіряє.

Первинні документи з обліку запасів на ВАТ «SKF-Україна» відображені в додатку К.

Грошові кошти

Для здійснення операцій на поточному рахунку до банку подаються документи, форми яких затверджені Національним банком України.

Надані до банку документи повинні мати наступні реквізити: назву, номер поточного рахунку, ідентифікаційні коди підприємства-відправника та підприємства-отримувача грошових коштів, число, місяць, рік виписки.

Якщо будь-який реквізит не заповнений або заповнений з порушенням вимог, то банк не має права приймати такий документ до виконання. У розрахункових документах не допускаються виправлення, незалежно від того, хто вносить ці зміни – клієнт чи банк. При цьому підприємства та фізичні особи несуть повну відповідальність за правильність внесених до розрахункових документів даних. Документи, які надходять до банку, дійсні лише за наявност підписів, ідентичних підписам у банківській картці.

При готівкових розрахунках банківськими документами грошові чеки та об'яви на внесок готівкою; у випадку безготівкових перерахувань - платіжні доручення, платіжні вимоги, платіжні вимоги-доручення, розрахунков чеки, акредитиви, векселі, банківські платіжні картки.

Платіжне доручення є розпорядженням обслуговуючому банку про перерахування визначеної суми на рахунок іншого підприємства, оформлене на спеціальному бланку.

При розрахунках платіжними дорученнями ініціатором платежу виступає платник. За бажанням у платіжному дорученні платник може вказати дату валютування, тобто зазначену платником у розрахунковому документі або в документі на переказ готівки дату, починаючи з якої грошові кошти, переказан платником одержувачу, переходять у власність одержувача. Ця дата не може бути встановлена пізніше, ніж на десятий календарний день після складання платіжного доручення (без урахування дати його складання).

Будь-яке перерахування (крім сплати податків і зборів до бюджету) повинно мати підставу, підтверджену документально. Документами, що підтверджують правомірність платежу, можуть бути: договір, акт (виконаних робіт, наданих послуг, результатів перевірки фондами, податковими органами, звіряння тощо), накладна, рахунок-фактура, товаротранспортна накладна, лист, наказ, інше.

Банк реєструє всі здійснені операції з надходження та списання коштів з поточного рахунку в спеціальній виписці з особового рахунку з доданням виправдовуючих документів. Виписка банку – це документ, який видається банком підприємству та відображає рух грошових коштів на поточному рахунку. Вона замінює собою регістр аналітичного обліку за операціями на поточному рахунку та одночасно є підставою для бухгалтерських записів. Таким чином, виписка банку – це фактично другий примірник особового рахунку підприємства, відкритого банком. Бухгалтер при отриманні виписки здійснює наступні операції, які називаються бухгалтерським терміном – контирування виписки:

- виписка нумерується;

- перевіряється наявність виправдовуючих розрахункових документів, на підставі яких зараховані або списані кошти;

- перевіряється відповідність сум у виписці сумам виправдовуючих документів на перерахування чи зарахування коштів;

- проставляється кореспонденція рахунків відповідно до проведених операцій.

Оброблюючи виписки, бухгалтер повинен пам'ятати, що поточний рахунок для обліку на підприємстві – активний, а для банку – пасивний. Зберігаючи грошові кошти підприємства, банк вважає себе його боржником, тобто на цю суму має кредиторську заборгованість. Тому залишки грошових коштів надходжень на поточний рахунок підприємства банк записує за кредитом поточного рахунку, а зменшення свого боргу (списання, видачу коштів) – за дебетом. На полях перевіреної виписки напроти сум операцій на документах, які додаються, проставляються коди кореспондуючих рахунків, а на документах вказуються ще й порядкові номери запису у виписці. Після цього на всіх доданих до виписки документах ставлять штамп "Погашено".Первинн документи обліку грошових коштів ВАТ «SKF-Україна» відображені в Додатку Л.

2.3. Порядок ведення аналітичного обліку

Основн засоби

За допомогою синтетичного обліку неможливо контролювати наявність та рух кожного виду об'єктів основних засобів. Для отримання детальної інформації, необхідно для ефективного використання основних засобів за їх окремими видами та процесами, організовується аналітичний облік.

Аналітичний облік основних засобів ведеться за об'єктами основних засобів. Об'єкт основних засобів – це закінчений пристрій з усіма пристосуваннями та приладдям до нього; конструктивно відокремлений предмет, призначений для виконання певних самостійних функцій; відокремлений комплекс конструктивно з'єднаних предметів однакового або різного призначення, що мають для їх обслуговування загальні пристосування, приладдя, керування та єдиний фундамент, внаслідок чого кожен предмет може виконувати свої функції, а комплекс – певну роботу тільки в складі комплексу, а не самостійно; інший актив, що відповідає визначенню основних засобів, або частина такого активу, що контролюється підприємством.

Якщо об'єкт основних засобів складається з частин, які мають різний строк корисного використання (експлуатації), то в бухгалтерському обліку кожна з цих частин може визнаватися як окремий об'єкт основних засобів.

Кожному інвентарному об'єкту присвоюється інвентарний номер, який наноситься на об'єкт і вказується у відповідних первинних документах та реєстрах з обліку об'єктів основних засобів.

Облік ведеться також за видами основних засобів, місцями їх експлуатації, матеріально відповідальними особами.

Порушення встановлених вимог ведення нвентарного обліку ускладнює процес обробки документів в бухгалтер перешкоджає отриманню оперативної, повної, достовірної, неупередженої та точно нформації про наявність та рух основних засобів.

Управління основними засобами – це процес спостереження, фіксації, відтворення та впливу на основні засоби з метою найбільш ефективного їх використання в діяльності підприємства. Основною метою управління основними засобами є забезпечення умов вчасного оновлення, модернізації і підвищення ефективності їх використання. Управління основними засобами передбачає наступне: забезпечення вчасного оновлення та модернізац основних засобів в процесі їх використання; визначення розміру потреб у прирості основних засобів; забезпечення підвищення ефективності використання основних засобів; визначення форм задоволення потреб у прирості основних засобів; формування оптимальної структури джерел фінансування основних засобів.

Основну інформаційну базу для управління надає облік. Дані аналітичних рахунків, які відкриваються до відповідних рахунків класу 1 "Необоротні активи", є джерелами нформації для управління основними засобами. Аналітичний облік дозволя здійснювати ефективний контроль за наявністю та рухом об'єктів необоротних матеріальних активів.

Бухгалтерський облік основних засобів повинен забезпечувати отримання наступних основних даних, які необхідні для успішного управління підприємством: загальна балансова вартість всіх основних засобів; балансова вартість окремих видів основних засобів (будинки, споруди, виробниче обладнання, земельні ділянки); вартість придбаних, збудованих, ліквідованих, переданих, списаних і переоцінених протягом звітного періоду об'єктів основних засобів; вартість основних засобів, переданих за договором лізингу та оренди; сума зносу основних засобів; сума витрат на створення основних засобів, які необхідні для їх розподілу по підрозділах підприємства, обліково-калькуляційних центрах витрат і видах устаткування; сума витрат від ліквідації майна; вартість повністю зношених об'єктів основних засобів; непередбачені прибутки або збитки в результаті продажу або ліквідації основних засобів; вартість основних засобів [11, 215-218].

Отже, успішне вирішення завдань управління необоротними матеріальними активами та обґрунтування інвестиційно політики в цій частині вимагає достовірного бухгалтерського обліку необоротних матеріальних активів і всебічного використання облікової інформації.

Запаси

Аналітичний облік запасів ведеться за місцями зберігання та однорідними групами, видами, типами (механічна група, електрична група тощо).

Грошові кошти

Аналітичний облік за рахунком може вестися за видами рахунків, відкритих у банківських установах. Він повинен надавати можливість щоденно визначати залишки грошових коштів на рахунках в банках, їх рух за певний період, виявляти накопичення грошових коштів понад мінімальної потреби для розміщення його у високоліквідних активах.

2.4. Синтетичний облік

Основні засоби

Для обліку основних засобів та інших необоротних матеріальних активів відповідно до Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств організацій та Інструкції про його застосування № 291 призначені балансов рахунки 1-го класу "Необоротні активи" (10 "Основн засоби", 11 "Інші необоротні матеріальні активи", 13 "Знос (амортизація) необоротних активів", 15 "Капітальні інвестиції", 18 "Інші необоротні активи") та позабалансові рахунки 0-го класу "Позабалансові рахунки" з відповідними субрахунками. Характеристика рахунків, призначених для обліку основних засобів та інших необоротних матеріальних активів [10, 156].

Характеристика субрахунків рахунку 10 "Основні засоби"

Рахунок 10 "Основні засоби" призначений для обліку господарських засобів, тобто узагальнення інформації про наявність та рух власних або отриманих на умовах фінансового лізингу об'єктів орендованих цілісних майнових комплексів, віднесених до складу основних засобів. Субрахунки, передбачені Планом рахунків до рахунку 10 "Основн засоби", та їх характеристика наведені в таблиці 2 (Додаток А).

Характеристика субрахунків рахунку 13 "Знос (амортизація) необоротних активів"

Для відображення в бухгалтерському обліку сум амортизаційних відрахувань використовують рахунок 13 "Знос (амортизація) необоротних активів" та рахунок 09 "Амортизаційн відрахування". Субрахунки, які відкриваються до рахунку 13 "Знос (амортизація) необоротних активів", та їх характеристика наведені в таблиці 3, Додаток А.

На рахунку 09 "Амортизаційн відрахування" ведеться облік нарахування та використання амортизаційних відрахувань. Збільшення залишку за рахунком 09 "Амортизаційн відрахування" відбувається на суму нарахованої амортизації необоротних активів. Зменшення залишку на рахунку 09 "Амортизаційні відрахування" відображається на суму використаної амортизації на капітальні інвестиції, на погашення отриманих на капітальні інвестиції позик. Аналітичний облік по даному рахунку ведеться за напрямами використання амортизації.

Характеристика рахунку 15 "Капітальні інвестиції"

Для обліку витрат на придбання або створення матеріальних і нематеріальних необоротних активів призначений рахунок 15 "Капітальні інвестиції", характеристика субрахунків до якого наведена в таблиці 4, Додаток А [10, 156-162].

Запаси

Рахунок 20 "Виробничі запаси" призначено для узагальнення інформації про наявність і рух належних підприємству запасів сировини і матеріалів (у тому числі сировина й матеріали, які є в дорозі та в переробці), будівельних матеріалів, запасних частин, матеріалів сільськогосподарського призначення, палива, тари й тарних матеріалів, відходів основного виробництва.

За дебетом рахунку 20 "Виробничі запаси" відображаються надходження запасів на підприємство, їх дооцінка, за кредитом - витрачання на виробництво (експлуатацію, будівництво), переробку, відпуск (передачу) на сторону, уцінка тощо.

Рахунок 20 має такі субрахунки:

201 "Сировина й матеріали";

202 "Купівельні напівфабрикати та комплектуюч вироби";

203 "Паливо";

204 "Тара й тарні матеріали";

205 "Будівельні матеріали";

206 "Матеріали, передані в переробку";

207 "Запасні частини";

208 "Матеріали сільськогосподарського призначення";

209 "Інші матеріали".