Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Організація касових операцій у банківських установах

Дипломная работа: Організація касових операцій у банківських установах

ДИПЛОМНА РОБОТА

на здобуття освітньо-кваліфікаційного рівня спеціаліста

Тема роботи: «Організація касових операцій у банківських установах»

Зміст

Вступ. 3

Розділ 1. Теоретичні та правов основи організації касових операцій у банківських установах. 6

1.1 Сутність та особливість організації касової роботи у банківських установах 6

1.2 Організація обліку касових операцій у банківських установах. 23

1.3 Організація контролю за касовими операціями у банківських установах 31

Розділ 2. Аналіз організац касових операцій на прикладі діяльності Донецької філії ВАТ „Кредитпромбанк”. 44

2.1 Загальна характеристика ВАТ Кредитпромбанк”. 44

2.2 Організація та аналіз готівкових грошових розрахунків у Донбаської філії ВАТ „Кредитпромбанку”. 54

2.3 Організація здійснення та облік готівкових розрахунків в ВАТ „Кредитпромбанк” 60

2.4 Інкасація грошової виручки інкасаторами-збирачами ВАТ „Кредитпромбанку” 65

2.5 Зберігання і облік цінностей та документів у грошових сховищах ВАТ Кредиторомбанку”. 68

2.6 Контролінг цінностей ВАТ Кредиторомбанку”. 69

Розділ 3. Перспективи удосконалення касових операцій у банківських установах 71

3.1 Удосконалення автоматизац в організації обліку розрахунків. 71

3.2 Міжнародні сучасн тенденції розвитку касових операцій. 75

В сучасній ринковій економіці комерційн банки – банки другого рівня банківської системи України традиційно займають провідне місце в організації і здійсненні грошових розрахунків.

Комерційні банки є суб’єктами господарсько діяльності, проте характер їх діяльності специфічний. З одного боку, вони залучають тимчасово вільні грошові кошти фізичних і юридичних осіб, а з іншого задовольняють як власні потреби, так і потреби своїх клієнтів – фізичних та юридичних осіб в послугах.

Взагалі, банк має унікальне, природне призначення здійснювати посередницькі операції пов’язані з обслуговуванням руху грошових коштів.

В ринковій економіці між банками суб’єктами господарської діяльності виникають відносини з приводу перерозподілу, збереження грошових коштів і здійснюються вони через процедуру розрахунків. Це стало можливим, бо всі розрахунки між суб’єктами господарської діяльност здійснюються з допомогою грошей. Із їх допомогою завершується перетворення грошової форми виділених засобів у виробничі запаси, одержання виручки заключного в ній чистого доходу, тобто грошові розрахунки виступають найважливішим фактором забезпечення кругового обігу коштів, а їх своєчасне завершення є необхідною умовою процесу відтворення.

Зазначені теоретичні положення є основою для організації розрахунків підприємств, організацій, населення через банк, звідси бере початок найважливіша платіжно-розрахункова функція банків.

Грошові потоки забезпечують розрахунки, а розрахункова платіжна операція має бути зафіксована бухгалтерським записом.

Розвиток обліку і товарного виробництва обігу грошей історично паралельно тісно перепліталось. При цьому банки, здійснюючи грошові розрахунки, кредитуючи господарство, будучи посередниками в перерозподілі капіталів, суттєво збільшують загальну ефективність виробництва, сприяють росту продуктивності суспільної праці.

Готівкові розрахунки застосовуються в основному у взаємовідносинах підприємств і організацій з населенням, тобто обслуговують рух грошових доходів і витрат населення. У розрахунках між підприємствами та організаціями майже всі господарські платежі (крім дрібних) здійснюються шляхом безготівкових перерахувань.

Новий підхід в організації обліку розрахунків з використанням принципів міжнародних стандартів потребу поглиблених знань в теоретичному плані. Великого значення також набувають питання, пов’язані з вивченням практичних аспектів, методів і форм грошових ресурсів, кредитування, розрахунків.

За останнє десятиріччя розрахунки, що здійснюються в банківській сфері, зазнали суттєвих змін. В першу чергу це стосується введення електронних платежів та нових платіжних систем [29].

Ефективна платіжна система забезпечила управління ліквідними коштами. А це значить, що гроші були в розрахунках до трьох тижнів, а стали обертатися за кілька годин, вивільнена маса грошей пішла на коррахунки у банках, зміцнила позицію ліквідності, тобто ліквідна стаття в балансі „Гроші і коррахунки” збільшилась. Потребу в грошах господарства задовольняли тепер вже за рахунок цієї статті балансу, а відповідно статт гроші в касі (якщо розрахунки готівкою) і гроші на коррахунках (якщо розрахунки безготівкові). В кінцевому рахунку зменшилась емісія (випуск грошей в обігу), що в свою чергу привело до зниження інфляції. Потреба в грошах була задовільнена реальними грошима, утвореними в процесі господарства. В свою чергу, значно знижені витрати на виготовлення грошей.

Питання по організації касових розрахунків та організації їх обліку в комерційних банках і на сьогодні є надзвичайно актуальними.

Саме широке застосування безготівкових розрахунків в господарському обороті, а також на рівні міжбанківських розрахунків (електронними платежами) дають змогу скоротити готівковий обіг, а значить здешевіти сам процес його організації та інше.

Правильність відтворення касових операцій в бухгалтерському обліку, правильна організація їх обліку, достовірність нформації надто важливі в оперативній банківській роботі і відіграють важливу роль в організації платіжного обороту.

Таким чином, метою написання дано дипломної роботи є всебічне дослідження організації касових операцій в комерційних банках.

Відповідно до поставленої мети в робот вирішені наступні завдання:

розглянуто теоретичні та правові аспекти організації і обліку касових операцій в банку;

проведено аналіз основних показників економічної діяльності комерційного банку;

досліджено практичні питання здійснення касових операцій на прикладі діяльності ВАТ „Кредитпромбанк” на протязі 2002 - 2004 років;

запропоновано можливі напрямки удосконалення організацій та обліку касових операцій.

Під час написання роботи як джерела нформації використовувалися публікації вітчизняних та зарубіжних авторів, нормативно-законодавчі акти, статистичні дані тощо.

Дослідження проводилося за допомогою методів економічного аналізу та вивчення економічних процесів залежно від конкретних цілей і задач, а саме: аналітичного, групувань, балансового, статистичного та інших.

Розділ 1. Теоретичн та правові основи організації касових операцій у банківських установах

1.1 Сутність та особливість організації касової роботи у банківських установах

Національному банку України як головному банку держави належить монопольне право на емісію грошей, випуск в обіг національних грошових знаків (банкнот та монет). Як центральний банк держави він здійснює грошово-кредитну політику і розпоряджається резервними фондами грошових білетів і монет. Резервні фонди перебувають у виключному віданн Національного банку України і можуть витрачатися лише на підставі його письмових вказівок про випуск грошей в обіг або про видачу їх для потреб Автономної Республіки Крим, територіальних управлінь, інших установ НБУ. Зрозуміло, що такі операції належать до виключної компетенції Національного банку.

Касові операції банку становлять досить великий обсяг роботи і характеризують одну з головних функцій банку. Більше того, контроль стану ринку операцій з готівкою, що його покладено на банківську систему, є однією із важливих передумов поліпшення економічної ситуації в Україні.

Банки, здійснюючи своєчасне касове обслуговування контрагентів (клієнтів), забезпечують тим самим збереження їхніх коштів, а також сприяють додержанню емісійно-касової дисципліни.

Основні аспекти банківської діяльності за цими напрямами викладено в Інструкції «Про касові операції в банках України», затвердженої постановою Правління Національного банку України від 14.08.2003 за 337.

Усі державні, кооперативні, акціонерні, орендні, колективні, громадські та інші підприємства, організації, установи незалежно від форми власності та видів діяльності, а також особи, що суб'єктами підприємницької діяльності і мають поточний рахунок у банку, зобов'язані зберігати свої грошові кошти в установах банків. За потреби вони можуть одержати готівку з установ банку для розрахунків з оплати праці, грошових виплат та заохочень, купівлі цінних паперів, виплати дивідендів, гонорарів, стипендій, пенсій, витрат на службові відрядження, господарськ потреби тощо.

Постановою Правління Національного банку України від 18.01.99 за № 14 передбачено, що за касове обслуговування банк бере з клієнта плату в розмірі, передбаченому договором на касове обслуговування, але не більше 1,0 % від виданої суми готівки.

Плату за касове обслуговування бюджетних організацій, військових частин рекомендується встановлювати в менших розмірах з урахуванням того, що доходи, одержані від комплексного обслуговування державного бюджету, покривають у цілому відповідні витрати банку.

Видача готівки підприємствам зв'язку на виплату пенсій здійснюється безкоштовно на підставі того, що Національний банк підкріплює каси банків на ці операції безкоштовно.

Підприємства можуть мати у касі готівку в межах лімітів залишку готівки в касі, що встановлюється щорічно протягом першого кварталу, а за необхідності ліміти можуть переглядатися протягом року.

Ліміт залишку готівки в касі для кожного контрагента встановлюється тим банком, у якому відкрито його поточний рахунок. Установи банків здійснюють повний контроль за дотриманням чинного порядку ведення касових операцій у народному господарстві України. Перевірки здійснюються за даними бухгалтерського обліку та за первинними грошовими документами. Під час перевірки з'ясовують наявність такого ліміту та забезпечення його щоденного додержання, а також дотримання порядку здавання грошової виручки, своєчасність повернення в банк не виплачених у строк сум заробітної плати, допомог, стипендій тощо. Особливу увагу приділяють контролю правильності витрачання готівки, що одержана в банку, ураховуючи, що використання на інші цілі, ніж зазначено в чеку, забороняється.

Перевіряючи правильність ведення касово книги і своєчасність обліку надходжень і видач готівки, установлюють відповідність записів касової книги щодо сум, одержаних і зданих до банку.

Як бачимо, установи банків активно впливають на організацію готівково-грошового обігу: Національний банк України, як єдиний емісійний і касовий центр держави, організує і регулює обсяг структуру готівкової маси відповідно до основних напрямів грошово-кредитно політики; інші банки здійснюють аналіз і прогнозування готівкового обігу, виконують оперативні функції з реалізації єдиної грошово-кредитної політики на території регіону та ін.

З огляду на сказане основними завданнями банків щодо готівкового обігу є:

безумовне виконання актів Верховної Ради України, Законів України, Указів Президента України, нормативних актів Національного банку України з питань регулювання обсягу і структури готівково маси в обігу;

аналіз сукупних оцінок стану збалансованості грошових доходів і витрат населення;

прогнозування готівкового обігу за загальним обсягом і структурою з урахуванням основних напрямів грошово політики і показників економічного та соціального розвитку;

раціональна організація готівкового обігу та якнайбільше залучення готівки до кас банків;

обмеження готівкової емісії економічно обґрунтованими вимогами зростання обігу готівки;

своєчасна видача готівки суб'єктам господарювання на оплату праці, пенсій, допомог та для інших цілей;

додержання встановленого порядку ведення касової і емісійної роботи;

здійснення контролю за економним та цільовим витрачанням готівки.

Досить значна маса готівки проходить через поточні рахунки контрагентів, що їх відкрито в установах банків і як використовуються для обліку руху коштів. Для проведення касових операцій у банку створюється структурний підрозділ — касовий апарат. Керівництво банку самостійно вирішує питання про структуру касового апарату. Але за будь-яких організаційних форм його побудови касовий апарат проводить приймання та видачу готівки, а також здійснює весь обсяг супутніх операцій: перерахунок інкасовано виручки, розмін грошових купюр і обмін їх на монету, оформлення і видачу грошових чекових книжок.

Операційна каса — не структурний підрозділ банків, який проводить операції з касового обслуговування клієнтів. Залишок грошей в операційній касі обмежено певним лімітом, що визначається за узгодженням з відповідною установою Національного банку залежно від обсягу готівкового обороту конкретного банку та умов його роботи.

Операційна каса може включати окремі види кас, а саме: прибуткову, видаткову, вечірню, перерахункову грошової виручки. Як правило, основний обсяг готівки в системі банків проходить через прибутково-видаткові каси.

Робота касового апарату проводиться в окремих, спеціально обладнаних приміщеннях.

Відповідальним за зберігання грошей (цінностей), що перебувають у грошових сховищах, є керівник банку, його головний бухгалтер та завідувач каси.

Порядок організації емісійно-касової роботи в установах банків України регламентується Інструкцією «Про касові операції в банках України», затвердженої постановою Правління Національного банку України від 14.08.2003 за №337. Її розроблено відповідно до Закону України «Про банки банківську діяльність» і вона визначає порядок здійснення Республіканським банком Криму, територіальними управліннями й установами всіх інших банків емісійних і касових операцій, інкасації грошової виручки, перевезення пересилання цінностей, виконання операцій з іноземною валютою і документами в ноземній валюті, дорогоцінними металами, контролю за зберіганням цінностей додержанням емісійно-касової дисципліни.

Готівка приймається за такими документами: об'ява про внесення готівки, повідомлення, прибуткові касові ордери.

На підставі об'яви про внесення готівки приймаються гроші від суб'єктів господарської діяльності для зарахування внесених сум на їхній поточний рахунок, а також від громадян для оформлення вкладів (про що робиться запис у вкладній книжці).

Платежі від населення приймаються за повідомленням. Решта надходжень, у тому числі і від працівників банку, оформлюються прибутковими касовими ордерами з видачею підписаних касиром копій прибуткових ордерів з відбитком його печатки.

Найбільша сума готівки проходить через касу банку за об'явами про внесення готівки. По суті, цей прибутковий документ складається з трьох окремих документів: власне об'яви, квитанції й ордера.

Відповідальні працівники (операціоністи) перевіряють наявність реквізитів (назва установи, що здає гроші, сума цифрами словами, номер поточного рахунка), після чого об'ява з квитанцією й ордером передається до каси. Далі касир виконує свої контрольні функції, перевіряючи наявність і тотожність підписів операційних працівників, звіряючи їх з зразками, що є в нього. Викликаючи особу, яка вносить гроші, з поаркушним перелічуванням приймає їх.

В обов'язковому порядку касир звіряє суму, вказану в прибутковому документі, з сумою, фактично виявленою під час перелічування. У разі відповідності цих сум касир підписує квитанцію, ставить на ній печатку і повертає її особі, яка здавала гроші, а об'яву залишає в себе як документ, що засвідчує факт приймання грошей. Ордер повертається відповідальному працівникові, який веде касовий журнал.

Після здійснення всіх записів відповідно до ордерів на особових рахунках контрагентів об'яви передають власникам рахунків разом із виписками з їхніх поточних рахунків. Наявність ордерів дає змогу клієнтам стежити за правильністю записів. Суми прийнятих протягом операційного дня грошей реєструються в касовому журналі.

Протягом дня касири згідно з прибутковими грошовими документами ведуть облік прийнятих і зданих грошових сум в окремій книзі обліку прийнятих і виданих грошей (цінностей), а наприкінці операційного дня складають довідку касира прибуткової каси про суму прийнятих грошей та кількість прибуткових документів, що надійшли до каси, звіряючи загальну суму за довідкою з фактичною сумою наявних грошей. Елементом внутрішнього банківського контролю за проведенням касових операцій є те, що довідка не тільки підписується касиром, а й обороти звіряються із записами в касових журналах операційних працівників. Важливість контролю додатково підкреслює те, що звірка оформляється підписами касира в касових журналах і, відповідно, операційних працівників на довідці касира.

Прийняті за операційний день гроші касир формує в пачки і разом із прибутковими документами і довідкою касира прибуткової каси здає під розписку в книзі обліку прийнятих і виданих грошей (цінностей) завідувачеві, який звіряє суму готівки і кількість прибуткових документів із записами.

Наведена схема документообігу дає підставу вважати, що ведення книги обліку прийнятих і виданих грошей (цінностей) також елементом внутрішньобанківського контролю за здійсненням касових операцій.

Уся готівка, що надійшла до закінчення операційного дня, оприбутковується операційною касою і зараховується на відповідні поточні рахунки контрагентів або синтетичні балансові рахунки за балансом комерційного банку того самого робочого дня.

Порядок виконання операцій прибутковою касою показано на рис. 1. (див. додаток А)

Вечірні каси приймають гроші від підприємств, установ, організацій і населення після закінчення операційного дня. Жодних видаткових операцій (за винятком операцій з вкладами та з цінними паперами) працівники вечірніх кас не проводять.

Функції операційного працівника за прибутковими операціями вечірньої каси виконує бухгалтер-контролер, з яким укладається угода про повну індивідуальну матеріальну відповідальність за зберігання грошей, що надходять до вечірньої каси. Бухгалтер-контролер ма право контрольного підпису від імені установи банку прибуткових документів, а також супровідних відомостей до сумок з грошовою виручкою.

Порядок документообігу та приймання грошей вечірньою касою досить чітко регламентовано. Спочатку особа, що здає готівку, заповнює прибутковий документ на внесення готівки і передає його бухгалтеру-контролеру, який після відповідної перевірки, у свою чергу, переда документ касиру. Прийнявши готівку, касир підписує всі три частини об'яви про внесення готівки (власне об'яву, квитанцію, ордер) і проставляє на них штамп «Вечірня каса». Квитанція за двома підписами (бухгалтера-контролера і касира), засвідчена печаткою вечірньої каси, видається здавачу готівки.

Закінчивши приймання грошей, касир (разом з бухгалтером-контролером) звіряють суму готівки з даними касового журналу прибуткових документів і підписують журнал.

Після закінчення оголошеного часу роботи вечірньої каси гроші, що надійшли, прибуткові касові документи, касовий журнал печатку замикають на два ключі (касира і бухгалтера-контролера) у сейфі, який опечатують їхніми печатками і здають під охорону з розпискою в контрольному журналі осіб, що їх допущено до відмикання, замикання та опечатування грошових сховищ.

На початку наступного робочого дня працівники вечірньої каси продовжують виконувати свої функції. Вони приймають сейф від охорони, після чого здають гроші і прибуткові документи завідувачу каси під розписку в касовому журналі вечірньої каси. Після перевірки відповідності записів у журналі фактичній сумі готівки бухгалтер-контролер передає касовий журнал головному бухгалтеру.

Далі контрольні функції за проведенням касових операцій вечірньою касою виконує головний бухгалтер банку, який одержу від завідувача каси прибуткові документи вечірньої каси і підраховує за документами загальну суму надходжень.

Елементом внутрішнього контролю є факт звірки суми за документами із загальною сумою прибутку за касовим журналом. Про відповідність цих сум свідчить підпис головного бухгалтера в касовому журналі, який передається для відображення в бухгалтерському обліку. Усі прибутков документи головний бухгалтер повертає завідувачу каси, а ордери переда операційним працівникам для запису на поточних рахунках контрагентів (клієнтів) банку.

Можна провадити операції у вечірніх касах без бухгалтера-контролера. У цьому разі касир приймає гроші з використанням касового апарата, а тому печатка в нього вилучається.

Контрольний касовий апарат пломбу завідувач каси, який залишає собі один ключ керування лічильником-суматором, а другий ключ від лічильника видає касиру.

Приймаючи гроші, касир видає квитанцію з відбитком штампа контрольного касового апарата із зазначенням суми внеску. По суті, процедура приймання грошей не змінюється.

Касир перевіряє заповнену клієнтом об'яву про внесення готівки. Прийнявши гроші, підписує всі три документи, і на зворотному боці квитанції та об'яви проставляє штамп контрольного касового апарата. Відбиток штампа контрольного касового апарата з неправильно набраною сумою на прибутковому документі касир закреслює і за своїм підписом на ньому робить надпис «Не враховувати». Усі прибуткові документи касир залишає в себе.

Загальну суму прийнятих грошей касир записує цифрами та словами в контрольній стрічці, попередньо викресливши з не всі неправильно занесені суми згідно із зіпсованими документами.

Підрахувавши фактичну суму грошей звіривши її з даними контрольної стрічки, касир проводить записи в книзі обліку показників лічильників контрольного касового апарата та сум готівки, прийнято вечірньою касою.

Уранці наступного дня касир звітує перед завідувачем каси, який, у свою чергу, виконує всі процедури контролю сум, що пройшли через касовий апарат, і передає контрольну стрічку та прибутков документи головному бухгалтеру. Головний бухгалтер (або його заступник) підраховує за документами загальну суму надходжень і порівнює її з результатами запису в контрольній стрічці. Обов'язковою контрольною процедурою є перевірка головним бухгалтером порядкових номерів контрольної стрічки від першої до останньої операції. Контроль головного бухгалтера завершується підписанням контрольної стрічки і передачею її та всіх прибуткових документів до бухгалтерії для проведення записів у касовому журналі, який підписує той самий працівник бухгалтерії, який провів записи, а також головний бухгалтер.

Прибуткові документи повертаються завідувачу каси, а ордери передаються операційним працівникам для зарахування внесених сум на відповідні поточні рахунки контрагентів. Касовий журнал контрольна стрічка передаються для відображення в бухгалтерському обліку. Контрольні стрічки підшиваються разом із прибутковими касовими журналами або з касовими документами.

Вечірні каси створюються для поліпшення обслуговування клієнтів і для залучення готівкових коштів. Саме тому банки значну увагу приділяють питанням приймання вечірніми касами сумок (мішків) із готівкою від інкасаторів Національного банку, залізничних станцій і підприємств зв'язку.

Слід зазначити, що діяльність вечірніх кас прямо пов'язана з функціями кас перерахунку, які функціонують як при вечірніх касах, так і окремо.

За підсумком роботи вечірньої каси вранц наступного дня касир і бухгалтер-контролер здають:

сумки з проінкасованою грошовою виручкою, накладні й супровідні відомості, а також порожні сумки — в касу перерахунку;

мішки (сумки) з готівкою кас банку при підприємствах і накладні до них під розписку в довідці про прийняті вечірньою касою сумки з готівкою і порожні сумки — завідувачу каси. Зіставивши фактичну наявність грошей з даними супровідної відомості, завідувач каси підписує цю відомість та накладну до неї і передає накладну в операційну касу для зарахування грошей на рахунок контрагента, а супровідну відомість — для включення до касових документів дня.

Перелічування готівки, прийнятої вечірньою касою, проводиться касами перерахунку.

Порядок виконання операцій вечірньою касою показано на рис. 2. (див. додаток Б)

До штату кас перерахунку входять лічильн бригади касирів, які очолює контролер, що з ним укладається угода про повну ндивідуальну матеріальну відповідальність.

Сумки з готівкою і накладні до них контролери бригад приймають від працівників вечірньої каси (касира бухгалтера-контролера) під розписку в довідці про прийняті вечірньою касою сумки з готівкою і порожні сумки і зберігають їх протягом робочого дня в спеціально обладнаному місці (металевій шафі, візку або в шухляді столу, під замком).

Для перелічування контролер видає касирам по одній сумці, попередньо записуючи її номер в контрольну або зведену відомість.

Увесь процес перелічування грошей потребу злагоджених дій касирів і контролера лічильної бригади. Порядок виконання робіт відбувається в послідовності, визначеній інструкцією «Про касові операції в банках України», затвердженої постановою Правління Національного банку України від 14.08.2003 за №337.

Касир під наглядом контролера розкрива сумку, виймає гроші і чеки, передає сумку контролеру, при цьому пломбу разом з шпагатом для наступного контролю залишає в себе.

Контролер дістає із сумки супровідну відомість, попередньо переконавшись, що в сумці нічого не залишилось.

Перелічивши гроші, касир повідомля контролеру фактично виявлену суму, яку контролер звіряє із зазначеною на лицьовому і зворотному боках супровідної відомості.

За тотожності сум контролер передає для підпису касиру супровідну відомість, гроші касир ховає у шухляді свого робочого столу.

У разі розбіжності сум касир разом із контролером звіряє перелічену суму грошей за номіналом і повторно перелічу грошові білети того номіналу, де виявлено розбіжності. У разі підтвердження недостачі або надлишку складається акт за підписами контролера і касира на лицьовій стороні супровідної відомості, накладній і квитанції.

Недостачі і надлишки грошей, виявлені в такий спосіб, реєструються в картках обліку прорахунків, виявлених у сумках з виручкою магазинів і картках обліку прорахунків, виявлених стосовно торгових та нших підприємств і організацій. Ведеться також індивідуальний (за кожним касиром) облік виявлених надлишків чи недостач.

Після розкриття всіх сумок і перелічування готівки контролери бригад у контрольних відомостях виводять суми перелічено грошової виручки і передають супровідні відомості, накладні до сумок, а також зведені відомості касиру (контролеру), який очолює касу перерахунку. Він, попередньо проконтролювавши в супровідних відомостях і накладних записи відносно виявлених фактів недостач, надлишків, неплатіжних фальшивих білетів монет, передає накладні обліково-операційним працівникам для запису результатів перелічування в касовому прибутковому журналі або контрольній відомості та відображення в бухгалтерському обліку.

Наприкінці дня касир зіставляє суми переліченої готівки з даними зведеної відомості. Загальну суму зведеної або контрольної відомості, з урахуванням надлишків і недостач, контролери лічильних бригад порівнюють з об'явленою сумою вкладень грошей до сумок, прийнятих ними до перелічування, і передають контрольні відомості, листки касирів і порожн сумки касиру (контролеру), що очолює касу перерахунку, який, у свою чергу, передає документи про перелічування готівки завідувачу каси.

Остаточний контроль проведеної вечірньою касою роботи здійснює головний бухгалтер, який перевіряє повноту надходження грошей до операційної каси і підписує довідку про прийняті вечірньою касою сумки (мішки) з готівкою і порожні сумки.

Супровідні контрольні та зведені відомост разом з довідкою про загальну суму виручки, яку здали інкасатори за журналом обліку прийнятих сумок і мішків з готівкою та порожніх сумок, і довідкою про видані сумки та явочні картки підшивають до касових документів дня.

Для створення додаткових зручностей контрагентам можуть відкриватися каси банку при підприємствах. їх очолю старший касир, призначений керівником банку. Цей касир здійснює керівництво контроль за роботою касових працівників.

Гроші, що надійшли в ці каси, через інкасаторів банку того самого дня доставляють до банку.

Основним документом для одержання готівки грошовий чек установленої форми. Для внутрішньобанківських операцій використовується видатковий касовий ордер. Цей документ заповнюють також ндивідуальні позичальники, що одержують позики в банках, вкладники пенсіонери.

В оформленні видаткових касових операцій крім відповідального виконавця і касира, для забезпечення захисту документообігу бере участь контролер видаткових операцій.

Для проведення видаткових операцій завідувач каси видає касирам під звіт готівку під розписку в книзі прийнятих виданих грошей (цінностей). Щоразу, після одержання суми в підзвіт та сплати видаткових документів, касир видаткової каси проводить відповідні записи в книзі обліку прийнятих і виданих грошей (цінностей), указуючи кількість проведених документів і залишок підзвітних сум.

Відповідальний працівник, приймаючи чеки та нші документи на одержання готівки, перевіряє наявність необхідної суми на поточному рахунку клієнта і достовірність самого чека, порівнюючи підписи, печатку і номер чека зі зразками, поданими до банку.

За паспортом встановлюється особа одержувача, підпис якої вміщений на зворотному боці чека. Відірвавши від чека контрольну марку, що повертається одержувачу, відповідальний працівник переда чек контролеру з видаткових касових операцій, у функції якого входить повторний контроль достовірності чека і правильності його заповнення, а також реєстрація чека у видатковому касовому журналі. Провівши цю роботу, контролер передає чек безпосередньо касирові до виконання.

Одержавши видатковий чек, касир перевіря тотожність підписів службових осіб, які мають право дозволити видачу грошей, тим зразкам, що є в касира, і перевіряє суму, проставлену в документі цифрами та словами.

Далі касир за номером чека виклика одержувача. Приймаючи від нього контрольну марку, переконується в наявност паспортних даних, що засвідчують особу одержувача, і його розписки в одержанн грошей. Звіривши номер контрольної марки або талона з номером на відповідному видатковому документі, касир наклеює марку на чек, а талон додає до ордера видає вказану суму.

Наприкінці операційного дня касир підраховує залишок грошей в касі, зіставляючи його з розрахунковим (виходячи із суми прийнятих грошей у підзвіт і суми сплачених видаткових документів), та складає відповідну довідку. Він також звіряє підсумкові касові обороти із записами в касових журналах операційних працівників. Звірка підтверджується підписами касира в касових журналах і операційних працівників — на довідц касира.

Залишок грошей і видаткові касові документи за день разом із довідкою касира передаються завідувачу каси під розписку в книзі обліку прийнятих і виданих грошей (цінностей).

Перевіривши довідку, завідувач каси підписує її та підшиває в документи дня.

Установи банків можуть за попередніми заявками заздалегідь готувати готівку для видачі клієнтам. Підготовка та пакування готівки проводяться на підставі одержаних від клієнтів чеків.

Підготовлені до видачі мішки можуть вкладатися в загальний мішок або візок, який замикається на ключ та пломбується касиром. До нього прикріплюється ярлик із зазначенням загальної суми вкладених грошей, а також проставляється дата, підпис та іменний штамп касира. Підготовлена готівка разом із видатковими документами приймається від касира завідувачем каси під розписку в книзі обліку прийнятих і виданих грошей (цінностей).

Розкриття мішків проводиться безпосередньо клієнтами у відведеному для цього місці під наглядом працівника банку, який зрізає пломби з мішків і пачок, якщо клієнт не перелічує готівки в банку.

В установах банків можуть створюватись об'єднані каси — прибутково-видаткові. Приймання і видача грошей у цих касах здійснюється в порядку, встановленому відповідно для прибуткових і видаткових кас.

Після закінчення операційного дня касир складає зведену довідку про касові обороти, на зворотному боці якої вказує суму надходжень.

Документообіг за операціями видаткової каси показано на рис.3. (див. додаток В)

Прийнявши від усіх касирів гроші, керівник каси перевіряє зведені довідки і документи на предмет правильності підрахунку залишків з урахуванням своїх записів у книзі обліку прийнятих і виданих грошей (цінностей), а також відповідність кількості зданих касирами документів і суми готівки даним довідок. Обов'язково контролюється, чи завірено суми касових оборотів, зазначених у довідках касирів, операційними працівниками.

Закінчивши перевірку, завідувач каси складає зведену довідку про касові обороти, до якої включає дані звітних довідок і записів у журнали про суми грошей, прийняті касою перерахунку та вечірньою касою, а також дані з документів, гроші за якими видано або прийнято ним особисто. Зіставивши відповідність підсумків зведеної довідки з даними бухгалтерського обліку, що підтверджується підписом працівника бухгалтерії, він додає цю довідку разом із довідками касирів прибуткової та видаткової кас до касових документів дня.

Записавши в книгу обліку готівки операційної каси і інших цінностей загальну суму приходу й витрат готівки, виводить за книгою залишок каси на наступний день.

Касові документи разом із додатками брошуруються одним із касових працівників. Для формування папки касов документи добираються за балансовими рахунками (в порядку зростання нумерації) окремо за прибутком і видатком каси.

Підсумкові дані зброшурованих документів підраховуються з допомогою персонального комп'ютера з роздруковуванням нформації.

Стрічка підрахунку (окремо щодо прибутків видатків касових та позабалансових ордерів), підписана працівником, який проводив підрахунок, уміщується в папці перед документами.

На лицьовому боці папки з документами проставляється штамп або наклеюється ярлик:

За збереження касових документів за останн дванадцять місяців відповідає завідувач каси. Вони зберігаються в грошовому сховищі або в окремому сейфі, який передається під охорону.

Здійснюючи касові операції, банки додержуються цілком конкретних правил, а саме:

1. Документообіг за прибутковими касовими операціями організується так, щоб видача квитанцій клієнтам та зарахування сум на їхні поточні рахунки проводились лише після фактичного надходження грошей до каси.

2. У разі приймання грошей від працівників банку для занесення на рахунки внутрішньобанківського обліку прибутковий касовий ордер виписується у двох примірниках, із яких один є квитанцією.

3. Касові видаткові операції, виконуван відповідальними виконавцями, контролюються централізовано контролером, який веде касовий журнал видатків каси. Контроль видаткових операцій спрямований на запобігання:

оплаті неправильно оформлених документів, оплаті чеків з підписами і відбитком печатки, що не відповідають зразкам, а також чеків, виписаних з чекової книжки, що не належить даному клієнту;

надходженню до каси чеків та інших касових видаткових документів поза контролем операційних працівників і контролера банку;

внесенню необгрунтованих виправлень дописок у касові документи й журнали.

4. Головний бухгалтер визначає порядок подання контролером касових видаткових документів в касу для оплати, причому обов'язково під розписку касирів в окремій книзі або в касовому журналі за формою:

| Номер чека або ордера | Сума | Підпис контролера | Розписка касира в прийнятті чека або ордера |

Для перевірки достовірності підписів відповідальних виконавців банку на всіх розрахунково-платіжних документах, що приймаються до виконання, відповідні працівники (наприклад касири) повинні мати зразки підписів цих виконавців.

Контролери повинні користуватися власними зразками підписів працівників банку, а також зразками підписів і відбитків печаток клієнтури. їм забороняється користуватися тими зразками, якими користуються відповідальні виконавці.

Будь-які виправлення реквізитів у прибутково-видаткових грошових касових документах є недопустимими.

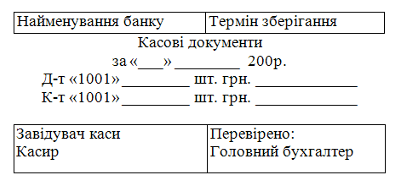

Облік руху грошової готівки завжди відображається на рахунку 1001 «Банкноти та монети в касі банку» (таблиця 1, додаток Г). На дебеті проводяться суми готівки в національній і іноземній валюті, що вносяться в операційну касу банку для зарахування на рахунки банку та його клієнтів; суми обміняних пошкоджених банкнот і дефектної монети, що їх було отримано від клієнтів банку; суми готівки, яку отримано з установ Національного банку та з підвідомчих установ банку; суми готівки, яка надходить з обмінних пунктів; залишок готівки з банкоматів.

Відповідно на кредиті рахунка 1001 проводяться суми готівки, що видається клієнтам банку; суми готівки, що надсилається в установи Національного банку України та підвідомчі установи банку; суми готівки, яка видається обмінним пунктам, видається під звіт, для банкоматів тощо.

1.2 Організація обліку касових операцій у банківських установах

З 1 січня 2005 р. набрала чинност Інструкція № 495, яка визначає порядок відображення в бухгалтерському обліку банками України операцій з готівкою в національній та іноземній валютах під час здійснення касових операцій з приймання та видачі готівки клієнтам, у тому числі із застосуванням платіжних карток, операцій з інкасації готівки, підкріплення банків готівкою національної валюти територіальними управліннями Національного банку, під час передавання готівки між банками, вилучення з обігу сумнівних банкнот (монет) та надсилання їх на дослідження, здійснення валютно-обмінних операцій банку, операцій з ювілейними монетами та банківськими металами в касах банків.

Розглянемо бухгалтерські записи з обліку касових операцій з клієнтами банку і операцій з підкріплення банків готівкою.

Операції з приймання готівки в національній та іноземній валютах від клієнтів через каси банків відображаються в бухгалтерському обліку на підставі відповідних прибуткових касових документів, а саме: за заявою на переказ готівки, за прибутковим касовим ордером та іншими документами, встановленими відповідною платіжною системою.

Отже, приймання готівки від юридичних осіб для зарахування на власні поточні рахунки відображається:

Дебет рахунків 1001 «Банкноти та монети в касі банку», 1002 «Банкноти та монети в касі відділень банку»

Кредит рахунків 2520 «Поточні рахунки клієнтів, які утримуються за рахунок Державного бюджету», 2530 «Кошти бюджетних установ, що включаються до спеціального фонду Державного бюджету України», 2600 «Кошти на вимогу суб'єктів господарювання», 2650 «Кошти на вимогу небанківських фінансових установ».

Приймання готівки для зарахування на розподільч рахунки в іноземній валюті відображається:

Дебет рахунків 1001 «Банкноти та монети в касі банку», 1002 «Банкноти та монети в касі відділень банку»

Кредит рахунку 2603 «Розподільчі рахунки суб'єктів господарювання». Приймання готівки від фізичних осіб для зарахування на поточні депозитні рахунки відображається:

Дебет рахунків 1001 «Банкноти та монети в касі банку», 1002 «Банкноти та монети в касі відділень банку»

Кредит рахунків 2620 «Кошти на вимогу фізичних осіб», 2625 «Кошти на вимогу фізичних осіб для здійснення операцій з використанням платіжних карток», 2630 «Короткострокові вклади (депозити) фізичних осіб», 2635 «Довгострокові вклади (депозити) фізичних осіб».

Приймання готівки від фізичних та юридичних осіб для зарахування на рахунки інших юридичних та фізичних осіб відображається:

Дебет рахунків 1001 «Банкноти та монети в касі банку», 1002 «Банкноти та монети в касі відділень банку»

Кредит рахунків 2520 «Поточні рахунки клієнтів, які утримуються за рахунок Державного бюджету», 2530 «Кошти бюджетних установ, що включаються до спеціального фонду Державного бюджету України», 2600 «Кошти на вимогу суб'єктів господарювання», 2620 «Кошти на вимогу фізичних осіб», 2650 «Кошти на вимогу небанківських фінансових установ», 2902 «Кредиторська заборгованість за прийняті платежі».

Операції з видачі клієнтам готівки в національній та в іноземній валютах з кас банків відображається в бухгалтерському обліку на підставі видаткових документів, зокрема, за грошовими чеками, за заявою на видачу готівки, за документом на отримання переказу в національній валюті, встановленим відповідною платіжною системою, — фізичним юридичним особам (з представленням юридичною особою довіреності на уповноважену особу).

Так, видача готівки юридичним особам, їх відокремленим підрозділам, а також підприємцям з їх поточних та інших рахунків відображається:

Дебет рахунків 2520 «Поточні рахунки клієнтів, які утримуються за рахунок Державного бюджету», 2530 «Кошти бюджетних установ, що включаються до спеціального фонду Державного бюджету України», 2600 «Кошти на вимогу суб'єктів господарювання». 2650 «Кошти на вимогу небанківських фінансових установ»

Кредит рахунків 1001 «Банкноти та монети в касі банку», 1002 «Банкноти та монети в касі відділень банку».

Видача готівки фізичним особам з поточних, депозитних рахунків відображається:

Дебет рахунків 2620 «Кошти на вимогу фізичних осіб», 2630 «Короткострокові вклади (депозити) фізичних осіб», 2635 «Довгострокові вклади (депозити) фізичних осіб»

Кредит рахунків 1001 «Банкноти та монети в касі банку», 1002 «Банкноти та монети в касі відділень банку».

Видача готівки бюджетній організації за грошовим чеком відображається:

Дебет рахунків 2570 «Кошти державного бюджету для виплат», 2571 «Кошти державного та місцевих бюджетів для цільових виплат готівкою»

Кредит рахунків 1001 «Банкноти та монети в касі банку», 1002 «Банкноти та монети в касі відділень банку».

Операції з приймання готівки в національній та іноземній валютах від фізичних та юридичних осіб для здійснення переказу без відкриття рахунку та виплати переказу отримувачу готівкою відображаються:

Дебет рахунків 1001 «Банкноти та монети в касі банку», 1002 «Банкноти та монети в касі відділень банку»

Кредит рахунків 2902 «Кредиторська заборгованість за прийняті платежі», 2909 «Інша кредиторська заборгованість за операціями з клієнтами банку».

Видача переказу клієнту без відкриття рахунку в банку відображається:

Дебет рахунків 2902 «Кредиторська заборгованість за прийняті платежі», 2909 «Інша кредиторська заборгованість за операціями з клієнтами банку»

Кредит рахунків 1001 «Банкноти та монети в касі банку», 1002 «Банкноти та монети в касі відділень банку».

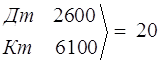

Отримані комісійні за послуги банку, що сплачені готівкою, відображаються:

Дебет рахунків 1001 «Банкноти та монети в касі банку», 1002 «Банкноти та монети в касі відділень банку».

Кредит рахунку 6110 «Комісійні доходи від розрахунково-касового обслуговування клієнтів».

Бухгалтерський облік операцій з доставки готівки до клієнтів банку визначається обліковою політикою банку з урахуванням вимог Інструкції № 520.

Видача готівки інкасаторам у разі ведення обліку операцій у підзвіт в операційній касі за окремими аналітичними рахунками балансового рахунку «Банкноти та монети в касі банку» відображається:

Дебет рахунків 1001 «Банкноти та монети в касі банку», 1002 «Банкноти та монети в касі відділень банку» (аналітичн рахунки для обліку готівки, виданої у підзвіт)

Кредит рахунків 1001 «Банкноти та монети в касі банку», 1002 «Банкноти та монети в касі відділень банку» (аналітичн рахунки для обліку готівки в операційній касі).

Видача готівки клієнтам банку відображається:

Дебет рахунків 2600 «Кошти на вимогу суб’єктів господарювання», 2650 «Кошти на вимогу небанківських фінансових установ»

Кредит рахунків 1001 «Банкноти та монети в касі банку», 1002 «Банкноти та монети в касі відділень банку» (аналітичн рахунки для обліку готівки, виданої у підзвіт).

Операції з доставки пенсій та грошово допомоги за місцем проживання одержувача відображаються:

а) у разі ведення обліку операцій у підзвіт в операційній касі за окремим аналітичним рахунком балансового рахунку «Банкноти та монети в касі банку» під час видачі готівки відповідальній особі:

Дебет рахунків 1001 «Банкноти та монети в касі банку», 1002 «Банкноти та монети в касі відділень банку» (аналітичн рахунки для обліку готівки, виданої у підзвіт)

Кредит рахунків 1001 «Банкноти та монети в касі банку», 1002 «Банкноти та монети в касі відділень банку» (аналітичн рахунки для обліку готівки в операційній касі);

б) під час списання коштів з рахунків клієнтів здійснюється бухгалтерська проводка:

Дебет рахунку 2620 «Кошти на вимогу фізичних осіб» Кредит рахунків 1001 «Банкноти та монети в касі банку», 1002 «Банкноти та монети в касі відділень банку» (аналітичні рахунки для обліку готівки, виданої у підзвіт);

в) повернення залишку коштів, виданих відповідальним працівникам, відображається:

Дебет рахунку 1001 «Банкноти та монети в касі банку» (аналітичний рахунок для обліку готівки в операційній касі)

Кредит рахунку 1001 «Банкноти та монети в касі банку» (аналітичний рахунок для обліку готівки, виданої у підзвіт).

Операції з інкасації готівки у клієнтів банку здійснюються відповідно до Інструкції № 520 та відображаються такими бухгалтерськими записами:

Дебет рахунку 1005 «Банкноти та монети, нкасовані до перерахування»

Кредит рахунку 2600 «Кошти на вимогу суб'єктів господарювання».

Після перерахування грошової виручки здійснюється бухгалтерська проводка:

Дебет рахунків 1001 «Банкноти та монети в касі банку», 1002 «Банкноти та монети в касі відділень банку»

Кредит рахунку 1005 «Банкноти та монети, нкасовані до перерахування».

У разі виявлення надлишку грошей в нкасаторських сумках, відображається:

Дебет рахунку 1001 «Банкноти та монети в касі банку»

Кредит рахунку 2600 «Кошти на вимогу суб'єктів господарювання».

Нестача грошей, виявлена в інкасаторських сумках, відображається:

Дебет рахунку 2600 «Кошти на вимогу суб'єктів господарювання»

Кредит 1005 «Банкноти та монети, інкасован до перерахування».

Розглянемо операції з підкріплення банків готівкою національної валюти територіальним управлінням Нацбанку України, яке здійснюється після надходження відповідних сум з кореспондентських рахунків банків.

Зазначені операції відображаються такими бухгалтерськими проводками:

а) під час перерахування коштів за готівку територіальному управлінню:

Дебет рахунку 1811 «Дебіторська заборгованість за операціями з готівкою»

Кредит рахунку 1200 «Кореспондентський рахунок банку в Національному банку України»;

б) отримання готівки через інкасаторів територіальних управлінь і оприходування її в касу банку:

Дебет рахунків 1001 «Банкноти та монети в касі банку», 1002 «Банкноти та монети в касі відділень банку»

Кредит рахунку 1811 «Дебіторська заборгованість за операціями з готівкою».

Недостача готівки, що виявлена в упаковц територіального управління, Банкнотно-монетного двору, Центрального сховища до часу її відшкодування обліковується за рахунком 1811 «Дебіторська заборгованість за операціями з готівкою».

Під час вивезення готівки банком, у тому числі непридатної до обігу, до територіального управління здійснюються так бухгалтерські проводки:

а) після видачі коштів інкасаторам:

Дебет рахунку 1007 «Банкноти та монети в дорозі»

Кредит рахунків 1001 «Банкноти та монети в касі банку», 1002 «Банкноти та монети в касі відділень банку»;

б) після отримання повідомлення від територіального управління про отримання готівки:

Дебет рахунку 1811 «Дебіторська заборгованість за операціями з готівкою» Кредит 1007 «Банкноти та монети в дорозі»;

в) надходження коштів на коррахунок банку як оплати за готівку:

Дебет рахунку 1200 «Кореспондентський рахунок банку в Національному банку України»

Кредит 1811 «Дебіторська заборгованість за операціями з готівкою».

Якщо відповідно до облікової політики банку не використовується рахунок 1007 «Банкноти та монети в дорозі», то банк здійснює бухгалтерські проводки таким чином:

а) видача коштів інкасаторам:

Дебет рахунку 1811 «Дебіторська заборгованість за операціями з готівкою»

Кредит рахунків 1001 «Банкноти та монети в касі банку», 1002 «Банкноти та монети в касі відділень банку»;

б) надходження коштів на коррахунок як оплати за готівку:

Дебет рахунку 1200 «Кореспондентський рахунок банку в Національному банку України»

Кредит 1811 «Дебіторська заборгованість за операціями з готівкою».

Якщо банк здає готівку до територіального управління власними силами, то бухгалтерські проводки будуть такими:

а) вивезення готівки до територіального управління:

Дебет рахунку 1007 «Банкноти та монети в дорозі» Кредит рахунків 1001 «Банкноти та монети в касі банку», 1002 «Банкноти та монети в касі відділень банку»;

б) надходження коштів на коррахунок банку:

Дебет рахунку 1200 «Кореспондентський рахунок

банку в Національному банку України»

Кредит рахунку 1911 «Кредиторська заборгованість за операціями з готівкою»;

в) після отримання повідомлення від територіального управління про отримання готівки:

Дебет рахунку 1911 «Кредиторська заборгованість за операціями з готівкою»

Кредит 1007 «Банкноти та монети в дорозі».

У разі виявлення територіальним управлінням, Центральним сховищем недостач банкнот (монет) банк відшкодову відповідну суму протягом трьох днів з дня отримання акта про розбіжності. Якщо недостача пов'язана з діями відповідальних працівників банку, то на суму недостачі здійснюється проводка:

Дебет рахунку 3552 «Недостачі та інш нарахування на працівників банку»

Кредит рахунку 1811 «Дебіторська заборгованість за операціями з готівкою».

У разі відшкодування винними особами недостачі здійснюється така проводка:

Дебет рахунків 1001 «Банкноти та монети в касі банку», 1002 «Банкноти та монети в касі відділень банку», 1200 «Кореспондентський рахунок банку в Національному банку України». 2620 «Кошти на вимогу фізичних осіб»

Кредит рахунку 3552 «Недостачі та інш нарахування на працівників банку».

Якщо неможливо встановити винних осіб, то здійснюється проводка:

Дебет рахунку 7399 «Інші операційн витрати»

Кредит 1811 «Дебіторська заборгованість за операціями з готівкою».

1.3 Організація контролю за касовими операціями у банківських установах

Комерційні банки, діючи у відповідності з грошово-кредитною політикою держави, забезпечують рух грошових потоків та швидкість їх обороту, скорочуючи загальну масу, регулюючи кількість готівкових грошей, що знаходяться в обігу. Здійснюючи банківські операції, за умови їх своєчасності та збалансованості, комерційні банки тим самим забезпечують свою стійкість, надійність, доходність, а також стабільність функціонування ринкових відносин.

Функції та великий обсяг операцій, що здійснюються в банках, вимагає від них чіткого дотримання чинного законодавства, нормативно правових актів, інструкцій та положень НБУ. Крім того, діяльність банків специфічна. Вони працюють, перш за все, із залученими коштами, включаючи кошти населення. Тому ця обставина вимагає особливого контролю за діяльністю банків зі сторони держави в особі НБУ, за законністю здійснюваних ними операцій та за їх фінансовим положенням.

Такий контроль проводиться шляхом ревіз всіх банківських операцій, причому особливому контролю повинні підлягати касов операції банків.

Особливо чіткій перевірці повинні підлягати робота з грошовою готівкою та цінностями, питання забезпечення їх збереження, а також законності здійснення розрахунково-грошових операцій за рахунками клієнтів.

Виходячи з цього, основними завданнями перевірок та ревізії касових операцій є:

перевірка збереження та обліку грошей, цінностей та документів у грошовому сховищі, дотримання порядку роботи з ними законності здійснення операцій;

перевірка стану охорони, оснащення будівель установ банків технічними засобами захисту, забезпечення збереження грошей та цінностей;

перевірка фактичної наявності грошей та відповідність їх залишку записам у книзі обліку готівки оборотної (операційної) каси й інших цінностей банку та даним бухгалтерського обліку по рахунку 1001;

перевірка фактичної наявності бланків суворої звітності та інших цінностей (бланки цінних паперів, ювілейні монети, нші цінності та документи і відповідність їх залишку записам у книзі обліку бланків суворої звітності та книзі обліку готівки оборотної (операційної) каси й інших цінностей банку і даним оборотно-сальдової відомості позабалансових рахунках;

перевірка фактичної наявності іноземно валюти та платіжних документів в іноземній валюті та відповідність їх залишку записам у книзі обліку наявності іноземної валюти та платіжних документів в ноземній валюті, що знаходяться в сховищі, а також даним бухгалтерського обліку;

перевірка роботи операційних кас, а також правильності організації та оформлення касових операцій;

оцінка стану контролю за касовими операціями в установі банку та запобігання випадкам незаконного витрачення та незабезпечення збереження грошей та цінностей;

перевірка розрахунків з використанням дорожніх чеків;

перевірка банківського контролю за дотриманням касової дисципліни клієнтами.

Ревізія готівки, цінностей та бланків суворої звітності (включаючи інвалюту і інвалютні цінності), а також перевірка порядку їх зберігання в грошових сховищах і касах банку проводиться у відповідності з Інструкції «Про касові операції в банках України», затверджено постановою Правління Національного банку України від 14.08.2003 за №337. При цьому ревізія (перевірка) проводиться у такому порядку і послідовності, як повинні забезпечити повноту охоплення наявних до початку ревізії (перевірки) грошей і цінностей, їх збереження в процесі перерахунку та виключали б можливість приховування розкрадання і нестач.

У період підготовки до проведення ревіз (перевірки) мають бути проаналізовані висновки попередніх ревізій (перевірок) дані фінансової та статистичної звітності за такими формами:

1-КБ — Баланс комерційного банку;

412-К — Дані про касове виконання Державного бюджету;

748 — Звіт про касові обороти банку;

Символ 89 форми 748 — Сума торговельно виручки попереднього місяця, що проведена за балансом банку першого робочого дня поточного місяця;

721 — Розрахунок прогнозу касових оборотів з надходження торговельної виручки;

728 — Розрахунок прогнозу касових оборотів з операцій підприємств зв'язку;

740 — Інформація про результати перевірок дотримання касової дисципліни.

При перевірці, керуючись Інструкцією «Про касові операції в банках України», затвердженої постановою Правління Національного банку України від 14.08.2003 за №337, доцільно дотримуватися такої програми, :

І. Перевірка готівки в національній та ноземній валюті.

II. Перевірка бланків цінних паперів, суворої звітності та інших цінностей і документів.

III. Перевірка роботи операційних кас в установах комерційних банків.

IV. Перевірка касових документів та касово роботи в установах комерційних банків.

V. Перевірка розрахунків з використанням дорожніх чеків.

VI. Перевірка банківського контролю за дотриманням касової дисципліни клієнтами.

При ревізії касових операцій в установах банків України джерелом інформації перш за все виступають первинні документи, а саме:

об'яви на внесення готівки;

повідомлення;

прибуткові та видаткові касові ордери;

чеки;

прибуткові та видаткові валютні ордери;

прибуткові та видаткові позабалансов ордери;

прибуткові та видаткові ордери.

Крім перелічених первинних документів, ревізори обов'язково повинні звірити обороти та залишки в книзі обліку готівки оборотної (операційної) каси та інших цінностей каси, перевірці повинн підлягати також довідки касирів прибуткових та видаткових кас, довідки про прийняті вечірньою касою сумки з готівкою та порожні сумки, зведені довідки про касові обороти, довідки про загальну суму проінкасованої виручки, супровідн відомості до сумок з грошовою виручкою та до сумок з валютними та іншими цінностями, контрольні листи касирів-рахівників, контрольні відомості перерахування виручки, контрольні листи прийнятих і виданих цінностей.

Джерелом інформації для ревізорів є також виписки з балансових рахунків 1001, 1002, 1003, 1004, 1005 та 1007, касов журнали (вони ведуться бухгалтером-контролером), договори на касове обслуговування клієнтів, дані щоденного балансу, книга обліку бланків суворої звітності та книга обліку наявності іноземної валюти та платіжних документів в іноземній валюті, що знаходиться у сховищі, а також типові договори про повну ндивідуальну матеріальну відповідальність, форми статистичної звітності про касові обороти 747-Д і 748 (файл № 12 і № 13) та інші документи, журнали та книги, які є в касі та в бухгалтерії установи банку.

Здійснюючи контроль за дотриманням касово дисципліни клієнтами банку, слід перевірити первинні документи підприємства:

прибуткові та видаткові касові ордери;

платіжні відомості;

податкові накладні;

рахунки-фактури;

товарні та касові чеки;

акти виконаних робіт, наданих послуг:

інші документи.

Обов'язковій перевірці повинна підлягати касова книга підприємства.

Ревізія готівки в грошових сховищах і касах банку, а також перевірка порядку її зберігання проводиться в таких випадках:

за розпорядженням керівника установи банку не рідше одного разу на півріччя, а також щорічно за станом на 1 січня нового року;

при зміні керівника, головного бухгалтера або завідуючого касою;

при тимчасовій зміні службових осіб, відповідальних за схоронність цінностей;

в інших випадках — за розпорядженням органів відповідних банків (загальних зборів акціонерів, учасників тощо);

ревізія цінностей, за які відповідають касові працівники, що мають перехідні залишки валютних цінностей, проводиться

щомісяця (результати цієї ревіз оформлюються записом у звітній довідці касового працівника, а також проводиться реєстрація в спеціальній книзі, де вказується дата, прізвище й ініціали касира, цінності якого були обревізовані).

Відомча і позавідомча ревізії (перевірки) проводяться раптово, з перевіркою всіх цінностей, за станом на одну й ту ж дату в такій послідовності, яка б виключала можливість приховування, розкрадання недостач грошей. При цьому ревізія повинна проводитись у присутності службових осіб, відповідальних за схоронність цінностей (якщо ж при проведенні ревіз службові особи були відсутні, то це відмічається окремо в акті за підписами всіх учасників ревізії).

Приступивши до ревізії (перевірки), керівник повинен:

опечатати сургучевою печаткою всі грошов сховища, які знаходяться в касовому приміщенні (незалежно від наявності в них цінностей на момент початку перевірки);

взяти під свій контроль усю готівку оборотної (операційної) каси;

з'ясувати, чи немає грошей і сумок з готівкою у вечірній касі та касі перерахування, а також під відповідальністю нкасаторів (при їх наявності вони ревізуються разом з іншими цінностями).

До закінчення повної перевірки каси доступ службових осіб, відповідальних за схоронність цінностей, у грошові сховища дозволяється лише в присутності керівника ревізії, причому вкладення або вилучення грошей і цінностей у цей період проводиться під його контролем. У тих випадках, коли одночасно за один прийом не можна здійснити перевірку всіх зазначених цінностей, керівник ревізії після закінчення робочого дня разом із службовими особами, відповідальними за збереження цінностей, проводить опечатування грошових сховищ і здає їх під охорону в установленому порядку. Печатка керівника ревізії накладається на дощечці вище печаток службових осіб установи банку, що ревізується.

Відбиток сургучевої печатки керівника ревізії, завірений його підписом, є зразком для звірки підпису в книзі здач під охорону й оформляється на цупкому картоні таким текстом: «Зразок відбитку сургучевої печатки керівника ревізії (назва установи банку)» з проставленням дати. Цей зразок здається начальнику охорони під розписку, а по закінченн ревізії керівник ревізійної бригади одержує розписку та знищує зразок сургучевої печатки.

Ревізія касових операцій повинна починатися з перевірки забезпеченості збереження грошей та цінностей у робочий і неробочий час, дотримання правил відкриття, закриття, опечатування, передачі та прийому від охорони грошових сховищ та сейфів зі зброєю, їх стан у відповідності з технічними вимогами на проектування та обладнання касового вузла в будівлях установ банків.

Для цього особа, що здійснює перевірку, спільно з керівником ревізованого банку (або з його заступником) шляхом огляду перевіряє на міцність двері банку, наявність та міцність внутрішніх замків на них, решіток у дверних та віконних отворах, у підвальних та інших приміщеннях банку.

Проводиться огляд приміщення грошового сховища, перевіряється міцність та справність броньованих дверей, наявність належно обладнаних стелажів, в тому числі щільність закриття дверей у них та справність замків. Необхідно перевірити також забезпеченість касирів та інкасаторів необхідними грошовими сховищами та відповідність їх вищезгаданим вимогам.

Порядок здавання робітникам охорони та прийому від них грошових сховищ перевіряється як шляхом спостереження, так шляхом перевірки записів у постових журналах по кожному сховищу. При цьому встановлюється, чи перевіряються особами, відповідальними за збереження цінностей, при прийомі грошових сховищ справність дверей, замків, цілісність шнура та відбитків печаток.

В обов'язковому порядку в процесі ревіз підлягають перевірці:

стан засобів сигналізації;

наявність кнопочних датчиків поблизу робочих місць завідуючого касою перерахунку, касирів оборотної, вечірньої, приходної, видаткової та інших операційних кас, а також у керівника установи банку, головного бухгалтера, завідуючого касою, на постах та в інших приміщеннях, де зберігаються цінності та зброя;

обладнання касового вузла засобами охоронно-пожежної сигналізації;

організація охорони об'єктів;

стан пропускного режиму;

фактичне укомплектування штату вільнонайманої охорони об'єктів банку, а також використання його за цільовим призначенням;

інші питання.

Після цього повинна здійснюватись перевірка збереження й обліку цінностей та документів у грошовому сховищі. Так, у ньому повинні зберігатися грошові білети та монета в національній та іноземній валюті, платіжні документи в іноземній валюті, бланки цінних паперів та бланки суворої звітності, а також інші цінності та документи. Не повинні зберігатись у сховищі гроші та цінності, що належать самим працівникам банку. Для кожного виду цінностей повинні бути відведені окремі шафи, стелажі та полиці, при цьому кожна шафа (стелаж) повинна бути закрита на ключ завідуючим касою. Ключ повинні знаходитись у грошовому сховищі в шафі завідуючого касою.

Грошові білети одних купюр повинні бути сформовані в пачки по корінцях, мати надписи на накладках і зберігатися на різних полицях або в різних стелажах. Придатні до обігу грошові білети повинн зберігатися окремо від зношених грошових білетів. Монета повинна бути розфасована по мішках (окремо кожного номіналу) і до них повинні бути прикріплені ярлики зі вказанням номіналу монети та суми вкладення, а також дата формування.

Іноземна валюта повинна зберігатись у пачках або пакетах, а монета — в мішечках окремо за видами валюти, а всередин кожної валюти — за її номіналом. Прийом та видача готівки та цінностей з сховища може здійснюватись тільки на основі відповідних розпоряджень, як оформляються приходними та видатковими документами.

Для обліку цінностей, що зберігаються в грошовому сховищі, завідуючий касою веде книгу обліку готівки оборотно (операційної) каси й інших цінностей банку, а також книгу обліку наявност ноземної валюти та платіжних документів в іноземній валюті, що знаходяться в касі. У цих книгах щоденно вказуються загальні суми залишку окремих видів цінностей на кінець кожного дня, а в книзі обліку готівки оборотно (операційної) каси та інших цінностей банку, крім того, відображаються ще й обороти по надходженнях та видатках готівки в національній валюті за день.

Після цього ревізор разом з особами, відповідальними за схоронність грошей та цінностей, перевіряє фактичну наявність грошей.

Перевірка грошових білетів та монети повинна проводитись таким чином:

1. Грошові білети оборотної (операційної) каси спочатку перевіряються за пачками і корінцями, монета — за надписами на ярликах, прикріплених до мішків, а заздалегідь підготовлені для видач запаковані гроші — за надписами на ярликах, прикріплених до мішків. Загальна сума грошей звіряється з даними книги обліку готівки оборотної (операційної) каси й інших цінностей. Після зазначеної перевірки грошові білети й монета оборотної (операційної) каси підлягають суцільному поаркушному перерахуванню перерахуванню за кружками.

Ревізор, передаючи касирові грошові білети для поаркушного перерахування, попередньо знімає з корінця бандероль і залиша в себе разом з часткою грошових білетів для контролю. Касир, перерахувавши гроші, повинен повідомити їх суму або кількість білетів, до яких ревізор дода суму грошей або кількість білетів, залишених для контролю, і, одержавши результат, порівнює з даними бандеролі. При співпаданні загальної суми (кількості білетів) залишені на контролі грошові білети передаються касиру для перерахування і формування корінця в установленому порядку. При невідповідност гроші повинні бути перераховані ревізором, після чого знову перерахован обандеролені в установленому порядку касиром, який проводив їх первісне перерахування. Бандеролі, верхня накладка і обв'язка з нерозрізаною пломбою від розкритої пачки повинні залишатися у ревізора до повного перерахування всіх грошей, що знаходяться в пачці.

Готівка, що знаходиться в операційних касах установ банків, при піврічних раптових перевірках (ревізіях), на 1 січня та перевірках цінностей, пов'язаних з тимчасовою зміною службових осіб, відповідальних за схоронність цінностей, може бути перерахована у вибірковому порядку в обсязі, що визначається керівником установи, за розпорядженням якого проводиться ревізія.

2. Грошові білети і монети, які знаходяться у вечірній касі, перевіряються за пачками, корінцями і надписами на ярликах, прикріплених до мішків, а гроші, запаковані в сумки для видачі заробітно плати, — за надписами на ярликах. Загальна сума грошей порівнюється з даними касового журналу вечірньої каси або контрольної стрічки контрольного касового апарату, а також контрольної відомості щодо перерахування виручки. Сума приходних касових документів звіряється з підсумком касового журналу або контрольної стрічки і контрольною відомістю. Після такої звірки грошові білети монета перераховуються повністю поаркушно і за кружками.

3. Грошові білети і монета, які знаходяться в касі перерахування, перевіряються поаркушно і за кружками в розмірі, що визначається керівником ревізії або керівником установи банку, за розпорядженням якого проводиться ревізія;

4. Нерозкриті сумки з проінкасованою виручкою підприємств і організацій, готівкою кас банку при підприємствах, як знаходяться в касі перерахування, у вечірній касі та під відповідальністю нкасаторів, звіряються з даними накладних (супровідних відомостей), журналів обліку прийнятих сумок і мішків з готівкою та порожніх сумок, реєстрів, путьових відомостей і довідок про порожні сумки, видані інкасаторам при виїзд х на маршрути. При виявленні сумок, які мають пошкодження, з порушеними пломбами і печатками чи з пломбами і печатками, що не відповідають зразкам, гроші, що в них знаходяться, перераховуються поаркушно. У разі необхідності до участі в перерахуванні грошей можуть бути залучені представники відповідних підприємств і організацій, а також правоохоронних органів;

5. Нерозібрані посилки з грошима розкриваються і перевіряються за пачками і корінцями, а в несправній упаковц поаркушно;

6. Іноземна валюта та дорожні чеки в ноземній валюті перевіряються за пачками, корінцями і надписами на ярликах, прикріплених до мішків, і, крім того, поаркушним перерахуванням перерахуванням за кружками в розмірі, який визначає керівник ревізії або керівник установи банку, за розпорядженням якого проводиться ревізія. Перерахована ноземна валюта повинна бути також перевірена на достовірність.

У разі виявлення недостачі або надлишку грошових білетів усі пачки, сформовані касиром, у якого вони виявлені, підлягають суцільному поаркушному перерахуванню. На розсуд керівника ревіз такій перевірці підлягає і монета при виявленні її недостачі або надлишку в мішку.

Суми розписок та інших документів, не проведених через бухгалтерський облік, у виправдання залишку каси не приймаються і вважаються нестачею касира. При цьому ці недостачі грошей незалежно від суми (навіть якщо вони погашені при виявленні) списуються у видатки по кас записуються на рахунок № 3552 за особистим рахунком працівника, в якого виявлена нестача, та обліковуються на цьому рахунку до повного їх погашення. Тобто при виявленні нестачі робиться проводка:

Дт — 3552 «Нестачі та інші нарахування на працівників банку»

Кт — 1001 «Банкноти та монета в кас банку».

А при погашенні касиром нестач здійснюється проводка такого виду:

Дт— 1001 «Банкноти та монета в касі банку»

Кт — 3552 «Нестачі та інші нарахування на працівників банку».

Якщо нестача грошей є результатом розтрати, недбалості або розкрадання, керівник установи банку повинен негайно повідомити про це правоохоронним органам і до їх рішення усунути від роботи з цінностями працівника банку, в якого виявлена нестача.

До акта про виявлені нестачі (надлишки) при перерахуванні грошей, що надсилається до вищої установи відповідного банку, додається спеціальне повідомлення за підписами керівника і головного бухгалтера установи банку із зазначенням в ньому місця і дати події; дати виявлення нестачі або надлишку; характеру події (розтрата, розкрадання, пограбування, підробка); суми завданого збитку; посади, прізвища, імені та по батькові винно особи; часу його роботи в банку і заходів щодо забезпечення інтересів банку надходження коштів на відшкодування збитку.

Виявлені надлишки каси повинні бути оприбутковані і поверненню не підлягають. В окремих випадках повернення цих сум може проводитись за клопотанням підприємств, об'єднань, організацій і установ шляхом зарахування на їх рахунки, а також окремих осіб з дозволу керівника установи банку після розгляду обставин, які підтверджують належність їм надлишків, що утворилися.

Тобто при виявленні надлишку в касі банку бухгалтерія повинна здійснити таку проводку:

Дт— 1001 «Банкноти та монета в касі банку»

Кт — 6399 «Інші банківські операційн доходи».

У тому разі, якщо з'ясується, що виявлений надлишок належить клієнту банка, цей факт слід детально перевірити і зробити проводку типу:

Дт — 1001 «Банкноти та монета в касі банку»

Кт — 2600 «Поточні рахунки суб'єктів господарської діяльності».

Якщо ж після розгляду обставин, що призвели до утворення надлишку, буде доведено належність його окремій особі (наприклад касиру банку), керівник установи банку може прийняти рішення щодо повернення суми надлишку. У цьому випадку проводка матиме вигляд:

Дт — 3659 «Інші нарахування працівникам банку»

Кт — 1001 «Банкнота та монета в кас банку».

Усе листування, що стосується розкрадань, розтрат та інших зловживань, а також нестач здається в архів лише після повного погашення заборгованості або списання цього боргу з балансу банку.

Наступним об'єктом перевірки є робота операційних кас. У комерційному банку, в залежності від масштабів операцій з грошовою готівкою, може бути від однієї до декількох приходних та видаткових операційних кас. Ревізор повинен перевірити ці приміщення та їх оснащеність. Вони повинні бути ізольовані. Наявні гроші та грошові документи слід зберігати в сейфах. Поруч із касою повинно бути обладнане ізольоване від інших відділів банку приміщення для перерахунку грошей клієнтами.

Особа, що здійснює перевірку, повинна з'ясувати такі питання:

чи сполучають касири банку свою роботу з ншими обов'язками; чи є наявні типові договори касирів про індивідуальну матеріальну відповідальність;

чи ознайомлені касири з правилами ведення касових операцій;

чи є в кожній операційній касі зразки підписів обліково-операцій них робітників, які мають право оформляти касов документи.

Перед початком операційного дня особа, що здійснює перевірку, повинна пересвідчитись, чи не знаходяться в приміщенні каси сторонні цінності та речі, одяг касирів (він повинен знаходитись за межами каси), продукти харчування, гроші, що належать особисто касирам. Крім того, на столі касира на початку операційного дня не повинно бути ніяких грошей та бланків суворої звітності.

2.1 Загальна характеристика ВАТ „Кредитпромбанк”

Відкрите акціонерне товариство "Кредитпромбанк" зареєстровано Національним банком України 20 травня 1997 року за № 266.

Основні акціонери банку

| Вітчизняні/іноземн акціонери | Частка у % |

| Акціонерна компанія з обмеженою відповідальністю "Хомертрон Трейдинглімітед" | 49,64 |

| Фінтест Трейдинг КО. ЛІМІТЕД | 9,94 |

| Приватна компанія обмеженою відповідальністю "ІНДТЕК Файненс Бі. Ві." | 8,89 |

| Товариство з обмеженою відповідальністю "САВІ" | 8,17 |

| Відкрите акціонерне товариство "Ясинівський коксохімічний завод" | 6,88 |

Банківські операції, які банк має право здійснювати на підставі банківської ліцензії Національного банку України:

Приймання вкладів (депозитів) від юридичних фізичних осіб.

Відкриття та ведення поточних рахунків клієнтів банків - кореспондентів, у тому числі переказ грошових коштів з цих рахунків за допомогою платіжних інструментів та зарахування коштів на них.

Розміщення залучених коштів від свого мені, на власних умовах та на власний ризик.

Операції та угоди, які банк має право здійснювати за наявності банківської ліцензії без отримання письмового дозволу:

Надання гарантій і поручительств та інших зобов'язань від третіх осіб, які передбачають їх виконання у грошовій формі.

Придбання права вимоги на виконання зобов'язань у грошовій формі за поставлені товари чи надані послуги, беручи на себе ризик виконання таких вимог та приймання платежів (факторинг).

Лізинг.

Послуги з відповідального зберігання та надання в оренду сейфів для зберігання цінностей та документів.

Випуск, купівлю, продаж і обслуговування чеків, векселів та інших оборотних платіжних інструментів.

Випуск банківських платіжних карток здійснення операцій з використанням цих карток.

Надання консультаційних та інформаційних послуг щодо банківських операцій.

Операції, які банк має право здійснювати за умови отримання письмового дозволу Національного банку України:

Неторговельні операції з валютними цінностями.

Ведення рахунків клієнтів (резидентів та нерезидентів) в іноземній валюті та клієнтів-нерезидентів у грошовій одиниц України.

Ведення кореспондентських рахунків банків (резидентів нерезидентів) в іноземній валюті.

Ведення кореспондентських рахунків банків (нерезидентів) у грошовій одиниці України.

Відкриття кореспондентських рахунків в уповноважених банках України в іноземній валюті та здійснення операцій за ними.

Відкриття кореспондентських рахунків у банках (нерезидентах) в іноземній валюті та здійснення операцій за ними.

Залучення та розміщення іноземної валюти на валютному ринку України.

Залучення та розміщення іноземної валюти на міжнародних ринках.

Операції з банківськими металами на валютному ринку України.

Операції з банківськими металами на міжнародних ринках.

Інші операції з валютними цінностями на міжнародних ринках.

Емісія власних цінних паперів.

Організація купівлі та продажу цінних паперів за дорученням клієнтів.

Здійснення операцій на ринку цінних паперів від свого імені (включаючи андеррайтинг).

Здійснення інвестицій у статутні фонди та акції інших юридичних осіб.

Перевезення валютних цінностей та інкасація коштів.

Операції за дорученням клієнтів або від свого імені:

з інструментами грошового ринку

з інструментами, що базуються на обмінних курсах та відсотках.

З фінансовими ф'ючерсами та опціонами.

Довірче управління коштами та цінними паперами за договорами з юридичними та фізичними особами.

Депозитарна діяльність і діяльність з ведення реєстрів власників іменних цінних паперів:

Депозитарна діяльність зберігання цінних паперів.

Діяльність з ведення реєстрів власників менних цінних паперів.

Організаційний устрій банку відповіда загальноприйнятій схемі управління акціонерного товариства. Найвищим органом комерційного банку є загальні збори акціонерів, які повинні проводитись не рідше одного разу на рік. На них присутні представники всіх акціонерів банку на підставі довіреностей. Загальні збори правомочні вирішувати винесені на його розгляд питання, якщо в засіданні бере участь не менше трьох чвертей акціонерів банку.

Загальне керівництво діяльністю банку здійснює спостережна рада банку. На неї покладаються також спостереження контроль за роботою правління банку. Склад ради, порядок і терміни виборів членів визначає загальні напрями діяльності банку, розглядає проекти кредитних нших планів банку, затверджує плани доходів і витрат і прибутку банку, розглядає питання про відкриття і закриття філіалів банку і інші питання, пов'язані з діяльністю банку, його взаємостосунками з клієнтами і перспективами розвитку.

Безпосередньо діяльністю комерційного банку керує правління. Воно несе відповідальність перед загальними зборами акціонерів радою банку. Правління складається з голови правління (президента), його заступників (віце-президентів) і інших членів.