Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Организация учета и аудита производственных запасов на АО "Уральскоблгаз"

Дипломная работа: Организация учета и аудита производственных запасов на АО "Уральскоблгаз"

Оглавление

Введение…………………………………………………..………….………....4

Глава 1 Экономическое сущность производственных запасов и пути совершенствования их учета.

1.1 Экономическое сущность производственных запасов, их оценка и классификация …………………………………………………………………6

1.2 Вопросы совершенствования учета и аудита производственных запасов в трудах и ученых и практиков .16

Глава 2 Организационно-экономическая характеристика состояние учетно-финансовой работы АО «Уральскоблгаз»

2.1 Организационно-экономическая характеристика предприятия……….20

2.2 Состояние учетно-финансовой работы предприятия…………………..32

Глава 3 Организация учета и аудита производственных запасов на

АО «Уральскоблгаз»

3.1 Задачи учета ТМЗ…………………………………………………………37

3.2 Учет отпуска материалов на производства и другие цели, контроль за их использованием. Внутреннее перемещение……………………………..39

3.3 Учет прочего выбытия материалов……………………………………...43

3.4 Учет материалов в бухгалтерской службе………………………………46

3.5 Инвентаризация ТМЦ средствами «1С: Бухгалтерия 7.7» на АО «Уральскоблгаз»………………………………………………………………49

3.6 Сущность, цели, источники аудита……………………………………...51

3.7 Порядок проведения аудита……………………………………………..52

3.8 Проверка законности движения а аудиторское заключение ТМЗ…….56

Выводы и предложения………………………………………………………63

Список использованной литературы……………………………………...…66

Приложение……………………………………………………………………

ВВЕДЕНИЕ

Будущая экономическая выгода, воплощенная в активе, это потенциальный, прямой или косвенный вклад в приток денежных средств, предприятия.

Этот вклад может возникать как часть основной деятельности предприятия в виде покупки и потребления активов в процессе производства.

Он может так же принять форму конвертируемости в денежные средства ли в возможность сократить отток денежных средств, позволяющий снизить себестоимость продукции.

Эта полезность или потенциал оказываемых при их помощи услуг оправдывает классификацию товарно-материальных запасов как актива организации, контролирующего его. Обычно товарно-материальные запасы превращаются в наличные средства или другие активы в течении производственного цикла организации.

Целью моей дипломной работы явилось изучение организации учета товарно-материальных запасов и разработать собственные предложения по совершенствованию улучшению учета ТМЗ на АО «Уральскоблгаз».

Для достижения поставленной цели были поставлены и решены следующие задачи:

- изучить сущность товарно-материальных запасов;

- рассмотреть вопросы совершенствования учета ТМЗ в трудах ученых и практиков;

- дать организационно-экономическую

характеристику, исследуемого предприятия АО «Уральскоблгаз»;

- изучить организацию учета и аудита ТМЗ на примере АО «Уральскоблгаз»;

- разработать собственные выводы и предложения.

В Послании президента Республики Казахстан к своему народу «Казахстан - 2030» подчеркивается, что конечных целью нашей станы является экономической рост, что приоритет экономического роста «будет одним из самым важных и сегодня, и завтра, и в течении следующих тридцати лет». Важную роль в достижения этой цели играет информация, развитие которой «окажет развитие не только на экономически рост, но и на социальную сферу, также и на интеграцию Казахстана в международное общество»

В процессе написания дипломной работы были использованы учебная и периодическая литература, монографии ученых, нормативные документы, финансовая отчетность АО «Уральскоблгаз».

Глава 1 «Экономическое содержание товарно-материальных запасов и вопросы совершенствования учета ТМЗ»

1.1. Экономическое содержания ТМЗ, их классификация и оценка

В процессе производства, наряду со средствами труда, участвуют предметы труда, которые выступают в качестве производственных запасов. В отличии от средств труда, предметы труда участвуют в процессе производства только один раз и их стоимость полностью включается в себестоимость производимой продукции, составляя её материальную основу.

Материальные запасы относятся к оборотным средствам и используются, как правило, в течении одного года или обычного цикла при производстве продукции, выполнении работ и оказании услуг или приобретаются для продажи.

В общем понимании товарно-материальные запасы – активы в виде:

- запасов сырья, материалов, покупных полуфабрикатов и комплектующих изделий, топлива, тары и тарных материалов, запасных частей, прочих материалов, предназначенных для использования в производстве или при выполнении работ и услуг;

- незавершенного производства;

- готовой продукции;

- товаров, предназначенных для продажи.

Материальные запасы классифицируются для целей учета и отчетности по характеру использования, принадлежности, системам первичного учета, оценке.

По характеру использования материальные ценности подразделяются на:

- ценности, используемые в производстве – сырье, материалы, полуфабрикаты, топливо, строительные конструкции и детали, запасные части и агрегаты, шины и другие аналогичные ценности;

- ценности, предназначенные к продаже – товары;

- ценности, относящиеся к предметам труда – оборудование к установке.

Оборудование к установке приобретаются и учитываются как материальные ценности строительной организации только в случае, если это предусмотрено договором подряда заказчика. Организации других отраслей, являясь заказчиками, приобретают и учитывают оборудование с момента начала его сборки или установки на постоянном месте эксплуатации в составе долгосрочных активов (капитальных вложений).

По принадлежности материальные запасы подразделяются на запасы, принадлежащие организации по праву собственности (праву хозяйственного ведения или оперативного управления) и не принадлежащие её по такому праву.

К материальным запасам, принадлежащим организации и находящимся на складе и в производстве относится:

- запасы, находящиеся в пути, если к организации в соответствии с договором о поставке перешло право собственности на них;

- принадлежащие организации запасы, учитываемые в залоге, как находящиеся на складе организации, так и переданные на хранение залогополучателю.

К запасам, не принадлежащим организации, но по условиям договора

находящимся у не относится:

- запасы, принятые на ответственное хранение, в случае отказа от оплаты счетов поставщиков, отсрочки в получении продукции покупателем и т.п.;

- не оплачиваемые запасы, принятые в переработку;

- запасы, принятые от поставщиков для реализации на условиях комиссии (консигнации).

Для целей оценки товарно-материальных запасов в организации, занимающейся производством важно понимать разделение запасов на следующие 3 вида: запасы, незавершенное производство, готовая продукция.

Следует отметить, что для торговой организации существует 1 вид запасов – товары, которые могут быть представлены сырьем, материалами, запасными частями и т.п. Товары – это купленные предприятием изделия для дальнейшей перепродажи. Как правило, в таких случаях организация не выносит существенных изменений в физическую форму, поскольку уже при покупке у поставщика они являются готовой продукцией. В товарах отражают, например, землю или другое имущество, предназначенное для перепродажи.

К запасам относятся запасы сырья, материалов, покупных полуфабрикатов и комплектующих изделий, конструкций и деталей, топлива, тары и тарных материалов, запасных частей, прочих материалов, предназначенных для использования в производстве или выполнении работ и услуг. Перечисленные виды запасов входят в состав вырабатываемой продукции, образуя его основу, или являются необходимыми компонентами при её изготовлении (например, мука при выпечке хлеба).

Для организации учета товарно-материальных запасов на предприятии важна классификация последних в зависимости от их назначения. Обычно выделяют следующие группы: сырье и основные материалы, вспомогательные материалы, покупные полуфабрикаты, отходы (возвратные), топливо, тара и тарные материалы, запасные части.

Сырьем является продукция сельского хозяйства (зерно; хлопок) и добывающей промышленности (уголь, руда, нефть).

Материалы – это продукт обрабатывающей промышленности (ткань, сахар, металл, цемент). В данной группе кроме основных учитывается и вспомогательные материалы, которые участвуют в образовании продукции или потребляются для хозяйственных нужд, технических целей и для содействия производственному процессу, но в отличии от основных материалов не создают вещественной основы производимой продукции (например, краски, клей, лаки). Следует отметить, что деление на основные и вспомогательные весьма условно и зачастую зависит от количества используемого на производство различных видов продукции. Например, краска для промышленного предприятия может классифицироваться как вспомогательный материал, а для подрядной строительной организации – как основной.

Из группы вспомогательных материалов принято отдельно выделять (как в связи с особенностями использования, так и их стоимостью) топливо, тару, тарные материалы и запасные части.

Обычно топливо подразделяют на технологическое, двигательное (горючее) и хозяйственное (отопительное).

Тара и тарные материалы представляют собой предметы для установки, транспортировки, хранения различных материалов и продукции (мешки, ящики).

Запасные части предназначенные для замены и ремонта износившихся деталей машин и механизмов.

Покупные полуфабрикаты материалы, прошедшие определенные стадии обработки, но не являющиеся ещ готовой продукцией. При изготовление продукции они, как и основные материалы, составляют вещественную основу.

Отходы (возвратные) производства – это остатки сырья и материалов, образовавшиеся в процессе их переработки в готовую продукцию, утратившие частично или полностью потребительские свойства исходного сырья и материалов (стружка, опилки, отруби). Не подлежат отнесению к возвратным отходам производства остатки материальных ресурсов, которые в соответствии с установленной в организации технологией передаются в другие цеха, подразделения как полноценные сырье или материалы для дальнейшего производства тех или иных видов продукции (работ, услуг).

Незавершенное производство – запасы, превращение которых в товары требует их дальнейшей переработки. Их стоимость определяется как сумма уже осуществленных к данному моменту затрат на сырье, рабочую силу и распределенных на единицу незавершенного производства накладных расходов. Следует иметь в виду, что полностью законченная продукция, но не прошедшая испытании, предусмотренных технологическим процессом также относится к незавершенному производству. В незавершенное производство также включается изготовленная, но не полностью укомплектованная или не принятая заказчиком продукция.

Готовая продукция законченные производством изделия, полностью обработанные, прошедшие проверку на соответствие утвержденным стандартом или техническим условиям, оформленные приемо-сдаточной документацией, предназначенные для реализации, а также выполненные работы и услуги, оказанные другим организациям. Их стоимость определяется как сумма прямых затрат и накладных расходов.

Оценка стоимости запасов в бухгалтерском учете очень важна, потому что от нее зависит себестоимость проданных товарно-материальных запасов и тем самым доход за отчетный период. Кроме того, стоимость запасов, указанная в балансе влияет на сумму текущих запасов. У хозяйствующего субъекта имеется возможность выбора различных методов оценки запасов, но после того, как метод выбран, он должен применяться последовательно из одного отчетного периода в другой. Однако необходимо помнить, что для одного вида материалов можно использовать один метод. Выбор методов оценки устанавливается в учетной политике субъекта. Изменить метод возможно только в том случае, если имеются серьезные основания, при этом причины и последствия перехода должны объясняться в пояснительной записке к годовой финансовой отчетности.

В национальной практике предприятию разрешено применение всех видов оценки запасов. При определении стоимости отпущенных в производство материалов могут быть использованы методы оценки рекомендованные СБУ № 7 «Учет товарно-материальных запасов» и МСФО 2 «Запасы»:

- По средней взвешенной стоимости;

- ФИФО;

- ЛИФО;

- Специфической идентификации;

- НИФО;

- Стандартная цена.

МСФО метод ЛИФО признают альтернативным.

Каждый из существующих методов оценки запасов имеет свои преимущества и недостатки, ни один из них нельзя назвать самым лучшим и совершенным. Факторами, которые необходимы принимать во внимание при выборе метода, является эффект или воздействие на показатели финансовой отчетности (бухгалтерский баланс и отчет о результатах финансово-хозяйственной деятельности) и управленческие решения.

Средневзвешенная стоимость товарно-материальных запасов рассчитывается определением средней стоимости подобных единиц, имеющихся на начало отчетного периода и приобретенных или произведенных в течении данного периода, при расчете стоимости товарно-материальных запасов данным методом к имеющимся на начало периода количеству запаса в натуральном выражении (в единицах) добавляется количество приобретенных запасов в течении периода, а к стоимости на начало периода – общая стоимость приобретенных запасов. Средняя величина стоимости единицы запаса получается делением его общей стоимости (баланс на начало периода плюс покупка) на общее количество единиц запаса (баланс на начало периода плюс покупка). Расход (продажа) запаса отражается по полученной таким образом средней стоимости и в конце периода включается в общую стоимость реализованной продукции.

Достоинством метода средневзвешенной стоимости оценки товарно-материальных запасов является «сглаживание» показателя себестоимости реализованной продукции в случаях, когда имеют место редкие скачки покупных цен, а так же отсутствует необходимость попартионного учета цен на реализуемые запасы.

При оценке товарно-материальных запасов методом ФИФО предполагается в первую очередь списать стоимость запасов приобретенных первыми («первый поступил – первым использован»). Метод ФИФО дает значение стоимости запасов, приближающееся к их текущей стоимости и является систематическим и объективным. В основу этого метода заложен принцип, согласно которому при использовании или продаже товарно-материальных запасов и их общей стоимости должна вычитаться стоимость тех запасов, которые хронологически поступили в организацию первыми, раньше всех остальных.

При оценке товарно-материальных запасов методом ЛИФО предполагается в первую очередь списать стоимость запасов приобретенные или произведенные последними («последним поступил – первым использован»). В основу данного метода заложен принцип, согласно которому при использовании или продаже товарно-материальных запасов из их общей стоимости, должна вычитаться стоимость тех запасов, которые хронологически поступил в организацию последним, позже всех остальных.

Метод оценки по специфической идентификации предлагает расчет себестоимости единиц товарно-материальных запасов, которые обычно не являются взаимозаменяемыми, и товаров или услуг, произведенных и предназначенных для специальных проектов или заказов. Использование данного метода предполагает особую маркировку каждой единицы запаса, что позволяет в любой момент времени определить её стоимость, а так же установить дату реализации каждой единицы конкретного вида запаса, себестоимость проданного запаса, оставшихся в организации. При использовании данного метода движение стоимости товарно-материальных запасов, обычно, совпадает с их физическим движением. Это единственный способ полностью совмещающей физический и стоимостной оборотным запасов.

Метод НИФО предполагает списание материалов по ценам «следующим поступил – первым убыл». При этом методе необходимы поправки для уравнения стоимости отпуска со стоимостью поступлений. Этот метод подобен методу цены замещения.

При использовании метода оценки стандартной цены (нормативная стоимость) материалы, отпущенные в производство, оцениваются по их стандартной цене (нормативной). Различия между реальной ценой и нормативной накапливается на отдельном счете.

Рассмотрим преимущества и недостатки различных методов оценки материалов:

|

№ |

Методы оценки |

Преимущества |

| 1 |

ФИФО |

Производит реалистическую оценку |

| 2 | ЛИФО | Приводит к реалистическим производственным затратам и к более осмотрительным показателям прибыли |

| 3 | Средневзвешенная стоимость | Прост в применении, количество расчетов минимально. |

| 4 | Специфическая идентификация | Приводит к реальной оценке запасов и производственных затрат. |

| 5 | НИФО | Производит реалистическую оценку запасов и производственных затрат |

| 6 | Стандартная стоимость | Облегчает учет запасов, так как нет необходимости в регистрации стоимости |

|

№ |

Методы оценки |

Недостатки |

| 1 |

ФИФО |

Приводит к устаревшим производственным затратам, завышает прибыль и усложняет учет запасов |

| 2 | ЛИФО | Приводит к нереально низкой оценки запасов и усложняет учет запасов |

| 3 | Средневзвешенная стоимость | Приводит к оценкам запасов и производственных затрат, отличных от реальных значений. |

| 4 | Специфическая идентификация | Трудоемкий процесс проведения инвентаризации, приводит к дополнительным затратам |

| 5 | НИФО | Требует много усилий при определении цен последующего заказа для каждого случая отпуска материалов. Требует постоянных поправок для уравнения стоимости отпуска со стоимостью поступлений. |

| 6 | Стандартная стоимость | Нормативная стоимость может не отражать текущую стоимость и оценка запасов может быть нереальной. |

В соответствии с МСФО № 2 запасы должны оцениваться по наименьшей из двух величин: себестоимости и чистой стоимости реализации.

Себестоимость запасов включает все затраты на приобретение, затраты на переработку и прочие затраты, понесенные для доставки запасов до места их настоящего нахождения. Затраты на приобретение, в соответствии с СБУ № 7, включают в себя цену покупки, пошлины на ввоз, комиссионные вознаграждения, уплаченные снабженческим организациям, транспортно-заготовительные расходы и прочие расходы, прямо связанные с приобретением запасов (торговые сидки, возврат переплат и другие подобные поправки вычитываются при определении затрат на приобретение).

В соответствии с п. 4 СБУ 7 чистая стоимость реализации товарно-материальных запасов равна предполагаемой продажной цене в ходе обычной деятельности минус издержки на комплектацию и организацию продажи. Другими словами (в соответствии с п. 23 МСФО № 2) по чистой стоимости реализации материалы оцениваются, если себестоимость запасов может оказаться не возмещаемой, так как запасы повреждены полностью или частично устарели и соответственно цена их снизилась, а так же может возрасти оцененные затраты на предпродажную подготовку или на осуществление реализации. В этом случае балансовая стоимость запасов не будет превышать суммы, получение которой ожидается от реализации или использовании материальных запасов. Материалы в момент приобретения отражаются по фактической себестоимости их приобретения или учетным ценам.

1.2. Вопросы совершенствования учета товарно-материальных запасов в трудах ученых и практиков

В современных условиях хозяйствования вопросы совершенствования учета товарно-материальных запасов затрагивают многие ученые экономисты и практики Республики Казахстан. Так, например, следует отметить, что в Казахстанском типовом плане счетов отсутствуют счета по учету инвентаря и хозяйственных принадлежностей (МБП). Инвентарь и хозяйственные принадлежности, как средства труда, исходя из характера их использования учитываются по стоимости приобретения (первоначальной стоимости), Талипова И. Р. Начальник отдела косвенных налогов налогового комитета Турксибского района города Алматы предлагает «…Для правильного ведения учета указательных предметов (средств труда) организация должна утвердить в учетной политике виды малоценных и быстроизнашивающихся предметов, которые можно классифицировать по принципу материальности или существенные и несущественные объекты учета, Согласно принципу материальности в бухгалтерском учете не принимают во внимание несущественных предметов, стоимость которых незначительна. Например, специальная одежда и обувь может служить больше одного года, но поскольку их стоимость незначительна, она будет отнесена к расходам при расчете доходов или убытков на тот период, когда специальная одежда была приобретена. Если стоимость этих перенесена на следующий отчетный период и отнесена к расходам при расчете доходов за этот период, когда этот запас будет исчерпан. Таким образом, принцип материальности связан с неоправданным расходам времени на проведение громоздких расчетов по хозяйственным инвентарям и другим малоценным предметам… ».

К незавершенному производству относится продукция (продукты, услуги), не прошедших всех стадий, предусмотренных технологическим процессом, а так же изделия неукомплектованные, не прошедшие испытаний и технической приемки. Как считает Р.М. Рахимбеков: «…аналитический учет затрат на производство организаций ведут на основе полуфабрикатного или бесполуфабрикатного вариантов учета по видам выпускаемых изделий по количеству и фактической себестоимости. Организации, оказывающие услуги, аналитический учет осуществляют отдельно по каждому виду услуг». По мнению В.К. Родостовца «…счета 211-213 являются простыми, они не требуют ведения аналитического учета по видам продукции, заказам, переделам, фазам и стадиям производства…»

Доцент Каз ГАУ В.Л.Назарова рассматривает учет брака товарно-материальных запасов. Браком считываются изделия, которые не соответствуют по качеству установленным стандартам, техническим условиям или проектным решениям и не могут быть использованы по прямому назначению, а если используются, то только после их исправления.

Брак-это непроизводительные затраты, которые возникают в производстве. По этому поводу она считает: «…брак уменьшает выпуск продукции и увеличивает ее себестоимость Основными причинами брака, по ее мнению, является поступившие от поставщика некачественные материалы, скрытые дефекты заготовки или обработки на предыдущих операциях, неисправность оборудования, инструментов, нарушение технологии производства, неточности в проектной и технологической документации…» В конце каждого месяца потери от брака списывается на счета затрат на производство и включается в себестоимость готовой продукции.

«Американский институт приложенных бухгалтеров (Americam Institute of Certified Publik Accountants) отмечет, что основной целью учета материальных запасов является точное определение прибыли путем сопоставления соответствующих издержек с доходами». Б. Нидиз, Х. Андерсон, Д. Колдуэлл выделяют: «Заметьте, что цель – наиболее точное определение прибыли, а не фактической стоимости материальных запасов. В дальнейшем вы сможете убедиться, что эти две цели иногда несовместимы, особенно в том случае, когда цель определения прибыли имеет преимущественное значение по сравнению с отражением действительной (фактической) стоимости материальных запасов в балансе».

К.Ш. Дюсембаев: «К медленнореализуемым активам относится статья раздела 2 актива баланса в их числе товарно-материальные запасы. При этом исключаются статья «Расходы будущих периодов». Активы этой группы превратить в деньги уже сложнее: нужно найти покупателя, а то не всегда легко и требует определенного времени. Особенно это касается незавершенного производства: если покупателя листовой стали, допустим, найти легко, то покупателя отштампованных из нее заготовок найти гораздо труднее. Не всем естественно нужны эти заготовки. Поэтому в немецкой практике при подсчете ликвидных активов стоимость незавершенного производства не включается. Однако на американских фирмах это допускается».

По мнению профессоров С.Б. Барнгальц и Г.М. Гация, при изучении причин отклонения уровня товарно-материальных затрат от планового и предшествующего периода, от прогрессивных норм и других баз сравнения эти причины подразделяются на три группы, которые условно называются факторами цен, норм и замены. По фактором цен подразумевается изменение цен на сырье и материалы и изменение транспортно- заготовительных расходов. Фактор норм отражает не только изменение самих норм расхода материалов, но и отклонения фактического расхода на единицу продукции от норм. Под фактором замены понимается не только воздействие полной замены одних видов материалов другими, но также изменение их соотношения в смесях (рецептуры) и содержание в них полезных веществ.

Ч.Т. Хорнгрен и Дж. Фостер делают значительный акцент на контроль товарно-материальных запасов. Они считают, что контроль является неотъемлемым фактом для рационального использования товарно-материальных запасов.

По словам В.К. Радостовец, В.В. Радостовец и О.И. Шмидт: «В целях осуществления систематического контроля за сохранностью ценностей бухгалтерией должны проводится контрольно-выборочные проверки остатков отдельных видов материалов в натуральном виде; не менее важная задача – организовать контроль за использованием материалов в производстве».

«Помимо контроля за использованием запасов, важную роль играет правильность документального оформления всех видов операций осуществляемых с товарно-материальными запасами в процессе деятельности хозяйствующего субъекта.

Условием бесперебойной работы предприятия является, полна обеспеченность товарно-материальными запасами. Потребность в материальных запасах определяется потребностью на выполнение производственной программы на капитальное строительство, на непромышленные нужды и необходимыми материальными запасами на конец периода. Потребность в материальных запасах определяется в трех оценка: 1) в натуральных единицах измерения; 2) по стоимости; 3) в днях обеспеченности». Таков вывод авторов Н.Л. Любушина, В.Б. Лещева, В.Г. Дьякова.

Товарно-материальные запасы имеют большое значение в процессе деятельности хозяйствующего субъекта можно сказать, что они являются его основой.

Глава 2 «Организационно-экономическая характеристика и состояние учетно-финансовой работы АО «Уральскоблгаз» »

2.1.Организационно-экономическая характеристика предприятия

АО «Уральскоблгаз» является юридическим лицом и состоит в Государственном регистре субъектов естественной монополии Западно-Казахстанской области по транспортировке газа по магистральным и распределительным трубопроводам (Приказ Департамента АРК и РЕМ и ЗК по ЗКО № 17 ОД от 14.03.2003г)

Свидетельство о государственной перерегистрации юридического лица АО «Уральскоблгаз» № 375-1926 АО от 16.01.1997г выдано Управлением Юстиции по Западно-Казахстанской области.

АО осуществляет свою деятельность на основании устава АО «Уральскоблгаз», который утвержден 02.10.1998 года общим собранием акционеров и 25.11.1998года зарегистрирован Управлением Юстиции по ЗКО.

Согласно устава АО основной целью деятельности является извлечение прибыли в интересах его акционеров.

Основной видом деятельности общества является:

· обеспечение газоснабжения жилья, котельных, промышленных

предприятий, организаций, учреждений области;

· оказание на договорной основе услуг по профилактическому обслуживанию, ремонту и техническому надзору при строительстве и эксплуатации объектов газового хозяйства;

· проектирование, строительство и монтаж газовых сетей, объектов газового хозяйства, промышленное и гражданское строительство.

На выполнение указанных видов деятельности АО «Уральскоблгаз» Министерство энергетики, индустрии и торговли Республики Казахстан 18.11.1998 года выдана государственная лицензия № 0001261.

Уставный каптал АО «Уральскоблгаз» составляет 85 миллионов тенге, распределенный на 500 000 акций, номинальной стоимостью 170 тенге каждая, в том числе простых акций 468199 штук, привилегированных акций с минимально определенным размером дивидендов без права голоса 31801 штук.

Выпущенный (оплаченный) уставный капитал составляет 54 061 190 тенге, распределенный 318007 акций, номинальной стоимостью 170 тенге каждая, из них: простых акций 286206 штук (90%), привилегированных акций 31801 штук (10%): 56% акций составляет государственный пакет, оплаченный путем передачи государственной собственности; 34% акций реализовано на аукционе инвестиционным приватизированным фондам за инвестиционный купоны (протокол об итогах аукциона от 22.12.1994г.); 12% акций передано трудовому коллективу безвозмездно (привилегированные акции). Таким образом акционеры АО «Уральскоблгаз» являются Акимат ЗКО – 56% пакета акций, АО «Финансово-промышленная компания «Ак Жаик» - 20%, ИПФ «Рост-фонд Крамдс» - 10%, ИПФ «Базис» - 2%, ИПФ «Бастау» - 2%, трудовой коллектив- 10%.

Структура АО «Уральскоблгаз» утверждена Правлением АО «Уральскоблгаз» (протокол № 22 от 9.10.2000г).

Среднесписочная численность работников предприятия, составляет 440 человек, в том числе персонал основной деятельности 413 человек.

Финансово-хозяйственная деятельность предприятия отражает все стороны производственно- торговой деятельности

Основные показатели отражены в таблице 1

Таблица 1

Основные показатели характеризующие размеры АО «Уральскоблгаз» за 2003-2005 годы

|

№ |

Показатели |

2003г |

2004г |

2005г |

Отклонения |

|

| 1 | Доход от реализации, тыс. тенге | 160075 | 110643 | 160095 | 20 | 0,3 |

| 2 | Среднегодовая численность работающих, чел. | 440 | 419 | 440 | 0 | 0 |

| 3 | Среднегодовая стоимость основных средств, тыс.тг | 451653,5 | 431481,5 | 404691 | -46962,5 | 1,02 |

| 4 | Среднегодовая стоимость текущих средств, тыс.тенге | 504243,5 | 483630,5 | 448253 | -55990,5 | 0,01 |

| 5 | Производительность труда, тыс.тг | 363807 | 264064 | 363852 | 45 | 2,25 |

| 6 | Фондоотдача, тг | 0,354 | 0,256 | 0,396 | 0,042 | 0,27 |

| 7 | Фондоемкость, тг | 2,822 | 3,9 | 2,528 | -0,3 | 0,64 |

| 8 | Среднегодовая стоимость, тыс.тенге | 955897 | 915112 | 860344,5 | -9555,2 | 2,3 |

| 9 | Средняя за год величина собственного капитала, тысяч тенге | 463069 | 382815 | 352070 | -110999 | -1,75 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 10 | Оборачиваемость активов, раз | 1,167 | 0,121 | 0,186 | 0,981 | -0,25 |

| 11 | Оборачиваемость текущих активов, раз | 0,317 | 0,229 | 0,357 | 0,04 | 0,25 |

| 12 | Продолжительность одного оборота текущих активов, дни | 1134 | 1574 | 1008 | -126 | -1,26 |

| 13 | Рентабельность продаж, % | 36,63 | 5,84 | 14,87 | -21,76 | 0,22 |

| 14 | Рентабельность активов, % | 0,21 | - | - | - | - |

| 15 | Рентабельность собственного капитала, % | 0,4 | - | - | - | - |

Как видно из таблицы 1 в целом во всем показателям можно сказать, что происходит ухудшение в 2003 году и относительно ухудшение в 2005 году. В 2004 и 2005 годах предприятие сработало убыточно 2004 год – 96 млн., 2005 – 60 млн., а в 2003 – 2 млн.

Рассмотрим некоторые качественные показатели: рентабельность активов в 2003 году составила 0,21 %, а рентабельность собственного капитала 0,04, что даже не дотягивает до 1%. Фондоотдача является низкой и соответственно, фондоемкость высокой (на 1 тенге товарной продукции требуется 2,5 тенге основных средств).

Показатели оборачиваемости активов можно посмотреть в таблице и убедиться, что они очень низкие. Продолжительность 1 оборота текущих активов составляет 1008 дней. Это означает, что такой срок требуется, чтобы активы превратились в реальные деньги.

Так же следует отметить, что на анализируемом предприятии собственный капитал не покрывает долгосрочных активов (основных средств), то есть часть долгосрочных активов сформировано за счет заемных средств и у предприятия нет в наличии собственных оборотных средств.

Анализ производства и реализации продукции за три года показал, что в 2003 году было произведено и реализовано продукции на сумму 160075 тысяч тенге., в 2004 году произведено и реализовано продукции на сумму 110643 тысяч тенге, в 2005году объем произведенной продукции составил 160095.

В таблице 2 представлен анализ состава и структуры затрат, связанных с основной деятельностью. Таблица составлена по данным статистической отчетности за 2005 года. Затраты делятся на четыре крупные группы: материальные затраты (17,07%), износ основных средств (6,74%), оплата труда (33,64%), прочие расходы (42,55%). Следует отметить, что налоговые платежи и сборы составляют около 20%.

Таблица 2

Анализ состава и структуры затрат АО «Уральскоблгаз» за 2005 год

|

Виды затрат |

Тысяч, тенге |

% |

|

Материальные затраты |

41665 |

17,07 |

| Сырье и материалы | 13547 | 5,55 |

| Топливо | 10088 | 4,13 |

| Энергия | 2105 | 0,86 |

| Плата за использование природного сырья | 939 | 0,17 |

|

1 |

2 |

3 |

| Прочие материальные затраты | 15532 | 6,36 |

|

Износ основных средств |

16448 |

6,74 |

|

Оплата труда |

82129 |

33,64 |

|

Прочие расходы |

103865 |

42,55 |

| Суточные во время командировочных | 1110 | 0,45 |

| Налоговые платежи и сборы | 49424 | 20,25 |

| Услуги сторонних организаций непроизводственной сферы | 11835 | 4,85 |

| Другие затраты | 41496 | 17 |

|

Всего расходов по основной деятельности |

244107 | 100 |

Анализ ликвидности баланса заключается в сравнение средств по активу, сгруппированных по степени их ликвидности, с обязательствами по пассиву с группированными по срокам погашения. В зависимости от степени ликвидности, те есть скорости превращения в денежные средства, активы предприятия подразделяются на следующие группы:

А1 Наиболее ликвидные активы. В мировой практике к ним относятся все статьи денежных средств предприятия и ценные бумаги.

А2 Быстрореализуемые активы. К ним относятся краткосрочная дебиторская задолжность и прочие активы.

А3 Медленно реализуемые активы. К ним относятся статья раздела 11 актива баланса «Товарно-материальные запасы» и статья «Долгосрочные инвестиции».

А4 Труднореализуемые активы – статьи раздела 1 актива баланса за исключением статьи этого раздела, включенной в группу А3. Так как из итога раздела 1 вычисляется только часть величины по статье «Долгосрочные финансовые инвестиции», то в составе труднореализуемых активов учитываются в уставный капитал других предприятий.

Пассивы баланса группируются по срочности их оплаты.

П1 Наиболее срочные обязательства кредиторская задолжность, ссуды, не погашенные в срок, прочие краткосрочные обязательства, ссуды для работников в размере превышения над величиной расчетов с работниками по полученным ими ссудам.

П2 Краткосрочные обязательства краткосрочные кредиты и займы, а так же ссуды для работников.

П3 Долгосрочные обязательства долгосрочные кредиты и займы.

П4 Постоянные обязательства статьи раздела 1 пассива «Собственный капитал». Для сохранения баланса актива и пассива, итог данной группы уменьшается на сумму величины по статье «Расходы будущих периодов» актива баланса.

Для АО «Уральскоблгаз» данные показатели по годам выглядят следующим образом:

Таблица 3

Показатели ликвидности баланса

Показатели |

2003г |

2004г |

2005г |

|

А1 |

3582 | 5283 | 43006 |

|

А2 |

515584 | 387265 | 401746 |

|

А3 |

27978 | 27569 | 31637 |

|

А4 |

4444208 | 4188755 | 405428 |

|

П1 |

477532 | 425548 | 528504 |

|

П2 |

503 | 503 | 503 |

|

П3 |

0 | 0 | 0 |

|

П4 |

513317 | 412821 | 352810 |

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Иными словами, баланс считается ликвидным, если каждая группа из первых трех покрывает сопоставляемую с ней группу обязательств предприятия, ил равна ей; в противном случае баланс неликвиден.

Как видно, наличных денежных средств явно не хватает, чтобы погасить наиболее срочные обязательства. Сравнение следующих двух групп говорит о возможном улучшении платежеспособности в будущем времени.

Сравнение 4 группы говорит о том, что в АО «Уральскоблгаз» долгосрочные активы сформированы за счет собственного капитала и в некоторой части за счет заемных средств, что является плохим признаком. Так же это говорит о том, что у предприятия отсутствуют собственные оборотные средства.

АО «Уральскоблгаз» работает убыточно и является финансово неустойчивым. Рассмотрим таблицу, которая свидетельствует о финансовой неустойчивости АО «Уральскоблгаз»

Таблица 4

Результаты финансовой деятельности

АО «Уральскоблгаз» за 2003-2005 годы

| № | Показатели | 2003г | 2004г | 2005г | Отклонения |

| 1 | Доход от реализации, тыс.тенге | 110643 | 160095 | 226518 | 115875 |

| 2 | Себестоимость продукции, тыс. тенге | 104179 | 136294 | 126420 | 22241 |

| 3 | Валовый доход, тыс. тг | 6464 | 23801 | 100098 | 93634 |

|

1 |

2 |

3 |

4 |

5 |

6 |

| 4 | Расходы периода, тысяч тенге | 98052 | -112363 | 109270 | 11218 |

| 5 | Доход (убыток) от основной деятельности, тыс.тг | -91588 | -88562 | -9172 | 82416 |

| 6 | Доход (убыток) от неосновной деятельности, тысяч тенге | -4312 | 28920 | 11863 | 16175 |

| 7 | Доход (убыток) для налогообложения, тысяч тенге | -95900 | -59642 | 2691 | 98591 |

| 8 | Доход (убыток) от чрезвычайных ситуаций, тысяч тенге | - | - | - | - |

| 9 | Чистый доход, тысяч тенге | 955879 | 915112 | 860344,5 | -95552,5 |

1 Коэффициент независимости по годам равен соответственно 0,52; 0,49; 0,4. Он говорит о том, насколько предприятие независимо от заемных средств и насколько оно способно маневрировать собственными средствами. Как видно по годам данный показатель снижается, то есть увеличивается зависимость предприятие.

2 АО «Уральскоблгаз» не располагает собственными оборотными средствами.

АО «Уральскоблгаз» является важным социально-экономическим объектом, ему не дадут обанкротиться, в случае необходимости поддерживаться субсидиями (главный пакет акции принадлежит государству). Оценка степени выполнения плановых показателей приведена в таблице 5.

Таблица 5

Анализ выполнения плановых платежей

| Объем транспортировки газа, млн куб.м | Себестоимость реализованной продукции, тыс. тг | Доход от реализации продукции,тыс.тг | |

|

2003 год: план; факт; % выполне ния плана |

450 370 82,22 |

122752 101144 82,39 |

109642 160075 146 |

|

2004 год: план; факт; % выполне ния плана |

450 336 74,67 |

122752 104179 84,87 |

99280 110643 111,45 |

|

2005 год: план; факт; % выполне ния плана |

420 390 92,85 |

145677 136294 93,56 |

141210 160095 113,37 |

По результатам расчетов можно сказать, что в 2005 году увеличился % выполнения плана по транспортировки газа до 93%. Это объясняется тем, что в 2005 году снизили планку по объему транспортировки, связанное с невыполнением плана в предыдущие годы. Интересным является то, что предприятие изначально планирует себе убыток (это связано с тем, что деятельность предприятия регулируется антимонопольным комитетом). Положительным моментом является то, что предприятие недовыполняет план по себестоимости и перевыполняет план по доходам.

Ознакомимся с источниками формирования имущества предприятия. В таблице 6 представлены их состав и структура.

Таблица 6

Состав и структура источников формирования имущества

АО «Уральскоблгаз»

|

Источники формирования имущества |

2003г |

2004г |

2005г |

|||

| Тысяч тенге | % | Тысяч тенге | % | Тысяч тенге | % | |

| Собственный капитал | 513317 | 51,78 | 412821 | 49,21 | 352810 | 40,01 |

| Уставный капитал | 54161 | 5,45 | 54161 | 6,44 | 54061 | 6,13 |

| Дополнительно-неоплаченный капитал | 165900 | 16,73 | 162329 | 19,35 | 162501 | 18,43 |

| Резервный капитал | 963 | 0,1 | 1988 | 0,24 | 1447 | 0,16 |

| Нераспределенный доход | 292393 | 29,49 | 194443 | 23,18 | 134801 | 15,29 |

| Долгосрочные обязательства: | ||||||

| Текущие обязательства | 478035 | 48,22 | 426051 | 50,79 | 529009 | 59,99 |

| Текущая часть долгосрочных кредитов | 503 | 0,05 | 503 | 0,06 | 503 | 0,06 |

| Кредиторская задолженность: | ||||||

| Счета и векселя к оплате | 453828 | 45,78 | 419290 | 49,98 | 510862 | 57,93 |

| Задолженность по налогам | 18633 | 1,88 | 783 | 0,09 | 11027 | 1,25 |

| Начисленные расходы к оплате | 5071 | 0,51 | 5475 | 0,65 | 6615 | 0,75 |

Из расчетов видно, что доля собственного капитала в структуре источников формирования имущества с каждым годом уменьшается и в 2005 году она уже составляет 40 % против 52 % в 2003 году. Коэффициент независимости желательно поддерживает на высоком уровне. Оптимальным значением считается 0,5 –0,6. Именно такой структуре отдают предпочтение инвесторы и кредиторы. Об этом свидетельствует и удельный вес привлеченного капитала во всем авансируемом капитале, являющейся показателем обратным коэффициенту независимости. Так же рассчитывается коэффициент финансирования (отношение собственного капитала к привлеченному) и коэффициент соотношения заемных собственных средств, но они по своей сути отражают тоже самое.

Одним из важных показателей, характеризующих степень независимости (автономности) предприятия является коэффициент финансовой устойчивости или коэффициент покрытия инвестиций. Для анализируемого предприятия этот показатель равен коэффициенту независимости, так как АО «Уральскоблгаз» долгосрочных заемных средств не имеет. И если нормальное значение коэффициента независимости было равно 0,5-0,6, то значением коэффициента финансовой устойчивости считается 0,9, а критическим его снижение до 0,75. Поэтому со всей уверенность. Можно сказать, что АО «Уральскоблгаз» финансово не устойчиво.

Таблица 7

Структура собственного капитала АО «Уральскоблгаз»

|

2003г |

2004г |

2005г |

||||

| Тыс.тг | % | Тыс.тг | % | Тыс.тг | % | |

| Уставный капитал | 54061 | 10,53 | 54061 | 13,1 | 54061 | 15,32 |

| Дополнительный неоплаченный капитал | 165900 | 32,32 | 162329 | 39,32 | 162501 | 46,06 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Резервный капитал | 1988 | 0,19 | 1988 | 0,48 | 1447 | 0,41 |

| Нераспределенный доход | 291368 | 56,96 | 194443 | 47,1 | 134801 | 38,21 |

|

ИТОГО: |

513317 | 100 | 412821 | 100 | 352810 | 100 |

При изучении собственного капитала особое внимание уделяется изменениям, которые произошли в наличии собственных оборотных средств, то есть устанавливается, каждая часть собственного капитала не закреплена в ценностях иммобильного характера и находятся в форме, позволяющей более или менее свободно маневрировать этими средствами. В 2003 году величина собственных оборотных средств равна 69109 тыс. тенге, в 2004 и 2005 годах вообще нет в наличии. Такие рассчитаем для 2002 года величину коэффициента маневренности: 69109/513317 = 0,13. В качестве оптимальной величины может быть принято значение 0,5, однако каких – либо устоявшихся в практике нормальных значений этого показателя не существует.

2.2. Состояние учетно-финансовой работы предприятия

В области организации финансового и производственного учета, налогового учета, внутреннего контроля и аудита АО руководствуется Законом Республики Казахстан «Об бухгалтерском учете», налоговом кодексом Республики Казахстан, Законом Республики Казахстан «Об аудиторской деятельности», Казахстанским стандартом бухгалтерского учета, другими законодательными и нормативными актами Республики Казахстан. При формировании учетной политики АО руководствуется следующими принципами заложенными в основу Казахстанских стандартов бухгалтерского учета; непрерывная деятельность, последовательность, начисление, существенность, осмотрительность, преобладание сущности над формой.

Учетная политика в области финансовых инвестиций.

АО «Уральскоблгаз» осуществляется в соответствии с действующим законодательство вклады в Уставный фонд в виде паев; приобретение акций; предоставляют займы юридически и физическим лицам.

В АО открыты счета:

401 - акции;

402 - облигации;

403 – прочие.

При погашении и продаже ценных бумаг их стоимость списывается с К-та счетов 401, 402, 403 в Д-т счета 84. Одновременно сумма переоценки инвестиций списывается с Д-та счета 542 в К-т счета 561. результатом от операций с финансовыми инвестициями считается доход полученный в виде процентов, роялти, дивидендов, арендных платежей. В финансовой отчетности подлежит раскрытию:

- балансовая стоимость

- доход

- стоимость

- переоценка за отчетный период.

Учетная политика в области учета затрат на производство и калькулирования себестоимости услуг.

АО «Уральскоблгаз» учет себестоимости готовой продукции ведет в соответствии с установленной номенклатурой затрат:

- материалы 802 счет;

- оплата труда производственных рабочих 802 счет;

- отчисление оплаты труда 802 счет;

- накладные расходы 802 счет.

Затраты основного производства, учитываются на счете 802 с открытием субсчетов. Затраты вспомогательного производства – учитываются на счете 920 с открытием необходимых субсчетов в разрезе номенклатуры затрат. В АО счета подраздела 91 «Полуфабрикаты собственного производства» не используется. Используется счета 301 «Счета к получению». Себестоимость реализованной готовой продукции ведется на счете 802, общие административные расходы учитываются на счете 821, приобретение предметов и средств труда сроком службы свыше года учитываются на счетах подраздела 12. Предметы и средства труда сроком службы менее года учитываются на счете 821. Счета 811, 821, 801, 803, 805, 842, 844 закрываются на счете 571 «Итоговый доход (убыток)».

Учетная политика в области учета основных средств.

Учет основных средств в местах эксплуатации учитывается в инвентаризационных описях, бухгалтерия ведет инвентарный список. Предприятие ведет типовую первичную документации по движению основных средств. Инвентаризация основных средств производится один раз в год на (1 декабря). В бухгалтерии основные средства учитываются в инвентарных карточках (ф №ос6) по первоначальной стоимости. Переоценка основных средств не предусматривается кроме в случае приведения стоимости отдельных объектов к рыночной цене переоценке проводится по всей группе данных ОС по Д-ту счетов 122 – 125 и К-ту счета 541.

Учетная политика в области денежных средств.

АО имеет расчетный счет, операции на котором совершаются в установленном законом порядке. В учете денежных средств АО строго руководствуется действующими законодательными и нормативными актами, формирующими учетную политику. Наличность в кассе в национальной валюте учитывается поступление по дебету счета 451, выбытие по кредиту 451.Наличность на расчетном счете поступление учитывается по дебету 441 счета, выбытие по кредиту счета 441. АО использует счет 423 «Наличность на специальных счетах в банке».

Учетная политика в области учета товарно-материальных запасов.

Учет товарно-материальных ценностей организован на счетах:

201- сырье и материалы;

203 – топливо;

205- запасные части;

206 – прочие;

208 - стройматериалы

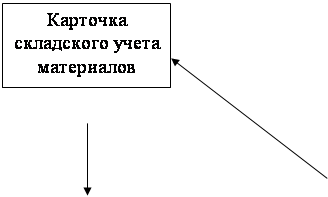

Учет ТМЗ в местах хранения ведется на АО в карточках складского учета в количественном выражении по каждому виду ТМЗ. В бухгалтерии учет ведется в сальдовых книгах по количеству и сумме. Стоимость реализованных товаров по цене приобретения списывается в дебет 802 счета. Предприятие реализует товары по договорным ценам.

Учетная политика в области учета расчетов.

Для расчетов с покупателями применяется счет 301 «Счета к получению». Учет предоставленных услуг сторонним организациям ведется на счете 671 по кредиту счета учитываются предоставленные услуги в корреспонденции со счетами 821,811,331. По дебету счета оплаты предоставленных услуг.

Учетная политика в области учета финансовых результатов, использования прибыли, фондов, заемных средств и финансирования.

Собственный капитал учитывается на счете 503 «Вклады и паи». Резервный капитал учитывается на счете 551 «Прочий резервный капитал» Нераспределенный доход учитывается: Отчетного года – счет 561; Предыдущих лет – счет 562. Финансовый результат предприятия определяется один раз в год, постоянно на 31 декабря, путем закрытия разделов 8 и 7 на счет 571.

Учетная политика в области налогообложения и налогового учета.

В своей деятельности АО будет стремиться подчинить организацию финансового и производственного учета требованиям, определенным в Налоговом кодексе Республики Казахстан. Начисление налогов в бюджет и во внебюджетные фонды производится ежемесячно по нормам, установленным Законом РК на счетах 631, 633, 634, 653, 652, 564.

Учетная политика в области общей организации учета, подготовки и повышения квалификации работников учета.

Бухгалтерский учет АО применяет типовые специализированные и унифицированные документы, разрабатываемые Госкомитетом РК. Учет предприятия компьютеризируется. Бухгалтерский баланс, выведения финансового результата производится один раз в год, налоговые деколорации предоставляются в Налоговый комитет ежеквартально. Подготовка кадров производится через общественное объединение бухгалтеров и аудиторов ЗКО на договорной основе, Управлением Департамента методологии бухгалтерского учета и аудита на бесплатной основе. Повышение квалификации бухгалтеров производиться через каждые 3 года, а также в связи с производственной необходимостью.

Учетная политика в области обеспечения внутреннего и внешнего контроля.

Внутренний предварительный контроль, за совершаемыми хозяйственными операциями возлагается на главного бухгалтера. Внутренний последующий контроль осуществляется ревизионной комиссией, утвержденный общим собранием акционеров. Ответственность за формированием учетной политики лежит на руководителе предприятия. При необходимости привлекать для внешнего контроля аудиторов на договорной основе.

Глава 3 «Учет товарно-материальных запасов на АО «Уральскоблгаз» »

3.1. Задачи учета товарно-материальных запасов

Основной задачей учета товарно-материальных запасов для целей составления финансовой отчетности является определение чистого дохода путем сопоставления издержек с соответствующими доходами, а не определение фактической себестоимости запасов. Часто задачи, которые будут приведены ниже несовместимы, но первая из них имеет преимущественное значение для пользователей финансовой отчетности (в первую очередь – для акционеров).

Для достижения этих целей потребуют:

- определение стоимости (себестоимости, цены), по которой товарно-материальные запасы отражаются в текущем учете;

- определение стоимости, по которой товарно-материальные запасы должны отражаться в активах баланса на дату его составления;

- определение стоимости, по которой товарно-материальные запасы должны быть списаны на затраты в результате из использования, потребление или продажи.

Кроме того, к числу задач учета движения используемых организацией товарно-материальных запасов можно отнести следующие:

1) учет и контроль использования товарно-материальных запасов в соответствии с периодически изменяемыми нормами запасов отдельных видов сырья и материалов, незавершенного производства;

2) обеспечение сохранности, предотвращение хищений, порчи и потери запасов, а также определение границ материальной ответственности персонала организации;

3) организация системы синтетического и аналитического учета, облегчающий быстрое получение и отпуск товарно-материальных запасов, своевременное выявление порчи материалов, их несоответствие новым условиям производства.

Все это в свою очередь потребует:

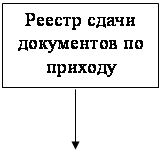

- организацию контроля за своевременным и полным оприходыванием запасов, за их сохранностью в местах хранения;

- своевременное и полное документирования всех операций по движению запасов;

- своевременное и правильное определение товарно-транспортных расходов и фактической себестоимости заготовления запасов;

- контроль за своевременным и правильным списанием товарно-транспортных расходов на затраты производства;

- выявление и реализация ненужных организации материальных запасов в целях мобилизации внутренних ресурсов;

- получение точных сведений об остатках и движении запасов в местах их хранения.

Основные требования, предъявленные к бухгалтерскому учету

товарно-материальных запасов:

Ø сплошное, непрерывное и полное отражение движения (прихода, расхода, перемещение) и наличие запасов;

Ø учет количества и оценка запасов;

Ø оперативность (своевременность) учета запасов;

Ø достоверность;

Ø соответствие синтетического учета данным аналитического учета движения запасов в подразделениях организации данным бухгалтерского учета.

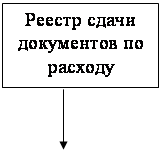

3.2. Учет отпуска материалов на производство и другие цели, контроль за их использованием. Внутренне перемещение

По отпуском материалов на производство понимается их выдача со склада непосредственно для изготовления продукции (выполнение работ, оказание услуг), а так же отпуск материалов для управленческих нужд организации.

Отпуск материалов на склады подразделений организация и на площадки строительства рассматривается как внутреннее перемещение.

Стоимость материалов, отпускаемых со складов организации в подразделение и из подразделений на участки в бригады, на рабочие места, в аналитическом учете АО «Уральскоблгаз» учитывает по учетным ценам (без учета транспортно-заготовительных расходов).

Материалы отпускаются с центральных складов организации в зависимости от структуры организации на склады подразделений или непосредственно в подразделения организации (при отсутствии у них складов) и из цеховых складов в производство (участкам, бригадам, непосредственно на рабочие места) в соответствии с установленными нормами и объемами производственной программы (заданиями). Отпуск сверх норм производится в порядке, установленном в данной организации. При отпуске материалы должны измеряться в соответствующих единицах измерений (весовых, объемных, линейных, поштучно). АО «Уральскоблгаз» производит отпуск материалов в объемных единицах измерения.

По мере отпуска материалов со складов подразделения на участки, в бригады, на рабочие места они списываются со счетов учета материальных ценностей и зачисляются на соответствующие счета учета затрат на производство.

Таблица 8

Типовая корреспонденция счетов, применяемых в АО «Уральскоблгаз»

| Содержание хозяйственной операции | Дебет | Кредит |

|

1. Отгружены (списаны) материалы на нужды: - основного производства - вспомогательных производств - цеха (накладные расходы) - социальной сферы |

901 921 931 941 |

201,203,205 206,208 201,203,205, 206,208 201,203,205, 206,208 201,203,205, 206,208 |

| 2. Внутрипроизводственный отпуск готовой продукции для общепроизводственных целей | 938 | 221 |

Стоимость материалов, отпущенных для управленческих нужд, относится на соответствующие счета учета этих расходов.

Таблица 9

Типовая корреспонденция счетов, применяемых в АО «Уральскоблгаз»

| № | Содержание хозяйственных операций | Дебет | Кредит |

| 1 | Отгружены (списаны) материалы на управленческие нужды предприятия | 821 |

201,203,205, 206,208 |

| 2 | Израсходованы материалы на операции, связанные со сбытом и реализацией продукции за счет данного предприятия | 811 |

201,203,205, 206,208 |

|

1 |

2 |

3 |

4 |

| 3 | Недостача или порча материалов | 821 | 201,203,205 |

| 4 | Списание недостачи готовой продукции | 821 | 221 |

| 5 | Использованы товары для собственных нужд | 821 | 222/1, 222/2 |

Стоимость материалов, отпущенных на производство, но относящихся к будущим отчетным периодам (подготовительные работы в сезонных производствах, горно-подготовительные работы, освоение новых предприятий, производств, цехов и агрегатов, на подготовку и освоение производства новых видов продукции и новых технологий) зачисляется на счет учета расходов будущих периодов. На этот счет стоимость отпущенных материалов может относиться и в других случаях, когда возникает необходимость распределения затрат на ряд отчетных периодов.

Согласованные с главным бухгалтером списки лиц, которым предоставлено право, получать со складов материалы, а также образцы их подписей должны быть сообщены соответствующим лицам, осуществляющим указанный отпуск материалов со складов.

Отпуск материалов со складов организации осуществляется только выделенным для их получения работникам подразделения организации.

В необходимых случаях составляется список лиц, которым представлено право выдавать разрешения (пропуска) на вывоз из организации материальных ценностей.

Порядок отпуска материалов со склада цеха подразделения организации участкам, бригадам на рабочие места, другим организациям устанавливается руководителем подразделения организации по согласованию с главным бухгалтером организации.

В первичных документах на отпуск материалов со складов организации в подразделения организации, на участки, в бригады, на рабочие места указываются наименование материалов, количество, цена (учетная цена), сумма, а так же назначение: норм и наименование заказа, для изготовления которого отпускаются материалы.

Организация может осуществить отпуска материалов или отдельных групп, видов, наименований своим подразделениям без указания назначения. В этом случае отпуск материалов учитывается как внутреннее перемещение, а сами материалы считаются в подотчете у получившего их подразделения.

На фактически израсходованные материалы подразделение – получатель материалов составляет акт расхода в котором указывается наименование, количество, учетная цена и сумма по каждому наименованию, номер и наименование заказа, для изготовления которого они израсходованы, количество и сумма расхода сверх норм и их причины.

Конкретный порядок составления акта расхода материалов, а так же перечень подразделений, для которых он предусмотрен, устанавливаются организацией.

Отпуск материалов со складов организации на производство, как правило, должен осуществляться на основе предварительно установленных лимитов. Лимиты отпуска материалов на производство устанавливаются отделом снабжения или другими подразделениями (должностными лицами) по решению руководителя организации. Первичными учетными документами по отпуску материалов со складов организации в подразделения организации являются лимитно-заборная карта, требование-накладная, накладная.

Лимитно-заборные карты предназначены для отпуска материалов, систематически потребляемых для изготовления продукции (выполнения работ и услуг), а так же для контроля за соблюдением лимитов. Лимитно-заборные карты выписываются подразделениями организации, выполняющими снабженческие или планирующие функции, в 2 или 3-х экземплярах сроком на один месяц. В конце месяца лимитно-заборные карты сдаются в бухгалтерскую службу организации.

В случае отпуска материалов сверх лимита в первичных учетных документах (лимитно-заборных картах, требованиях-накладных) проставляется штамп (надпись) «сверх лимита». Отпуск материалов сверх лимита производится при наличии разрешения руководителя или лиц, им на то уполномоченных. На документах указывается причины сверхлимитного отпуска материалов. В сверхлимитному отпуску материалов относятся дополнительный отпуск, связанный с исправлением или возмещением брака и покрытием перерасхода материалов. При получении материалов для производства изделий взамен забракованной и для исправления брака к лимитно-заборной карте или требованию-накладной прилагаются акты о браке с указанием шифра изделия, детали или номера заказа, по которому изготовлена забракованная продукция. При замене материалов, предусмотренного установленной для данного изделия (продукции) технологией, другим материалом оформляется требование на замену.

Возврат подразделениями организации на склад неиспользованных материалов оформляется накладными или лимитно-заборными картами. Сданные на склад материалы приходуются по складу с одновременным списанием с подотчета подразделения организации.

Передача материалов с одного склада организации на другой склад организации, а так же со склада одного подразделения организации на склад другого подразделения организации оформляется накладными на внутреннее перемещение.

3.3. Учет прочего выбытия (продаж, списания, безвозмездной передачи) материалов.

При продаже организацией материалов физическим и юридическим лицам цена продажи определяется по соглашению сторон (продавца и покупателя). Материалы, как правило, должны продаваться по рыночным ценам с учетом их физического состояния. Исчисление и уплата налогов к цене продаваемых (передаваемых) материалов осуществляется организацией в порядке, предусмотренных действующим законодательством.

Продажа материалов оформляется соответствующим подразделением организации, осуществляющим снабженческо-сбытовые функции, либо должностным лицом, выполняющим аналогичные функции, путем выписки накладной на отпуск материалов на сторону на основании договоров или других документов и разрешения руководителя организации или лиц, им на то уполномоченных.

При перевозке грузов автотранспортом оформляется товарно-транспортная накладная. Порядок вывоза и выноса с территории организации материальных запасов, оформления пропусков на вывоз и вынос, организация контроля за вывозом (выносом) материальных запасов устанавливается организацией.

При отгрузке (отпуске) материалов для продажи определяется суммы, подлежащие оплате покупателем, оформляется и предъявляется ему к оплате расчетный документ.

Таблица 10

Типовая корреспонденция счетов АО «Уральскоблгаз»

| № | Содержание хозяйственных операций | Дебет | Кредит |

| 1 |

Отпущены основные материалы АО «Уральскоблгаз» - по договорной стоимости - налог на добавленную стоимость |

301 301 |

709 633 |

Продавец (поставщик) учитывает по дебету счета учета расчетов в корреспонденции с кредитом счета учета продаж следующие суммы, подлежащие оплате покупателем:

а) стоимость отгруженных (отпущенных) материалов по договорным ценам;

б) налог на добавленную стоимость в размерах, установленных законодательством;

Аналитический учет расчетов с покупателями за отгруженные им материалы должен вносить по каждому предъявленному покупателю и заказчику счету.

Списание материалов со счетов учета запасов может осуществляться в следующих случаях:

- пришедшие в негодность по истечению срока хранения;

- морально устаревшие;

- при выявлении недостач, хищений или порче, в том числе вследствие аварий, пожаров, стихийных бедствий.

Подготовка необходимой информации для принятия руководством организации решения о списании материалов осуществляется комиссией с участием материально-ответственных лиц.

Комиссией осуществляется следующие функции:

- непосредственный осмотр материалов;

- установление причин непригодности к использованию материалов (нарушение сроков хранения, вследствие пожара, стихийных бедствий и т.д.)

- выявление лиц, по вине которых материалы оказались непригодны к использованию или ограничены в использовании по прямому назначению;

- определены возможности использования материалов на другие цели или ил продажи;

- составление акта на списание материалов;

- представление акта на утверждение руководителю организации или уполномоченному им лицу;

- осуществление контроля за утилизацией непригодных к дальнейшему использованию материалов.

В акте на списание материалов указывается:

Ø наименование списываемых материалов и их отличительные признаки;

Ø количество;

Ø фактическая себестоимость;

Ø установленный срок хранения;

Ø дата (месяц, год) поступления материалов;

Ø причина списания;

Ø информация о взыскании материального ущерба с виновных лиц;

Списанные материалы, использование которых возможно в хозяйственных целях, или подлежащие сдаче в виде отходов приходуются на склад организации на основании акта на списание и накладной на внутреннее перемещение материальных ценностей.

3.4. Учет материалов в бухгалтерской службе.

Все первичные документы по движению материальных ценностей на складах подразделений организации должны быть сданы в бухгалтерскую службу в установленные сроки. Бухгалтерская служба организации принимает и проверяет первичные учетные документы с точки зрения правильности их оформления и законности совершенных операций.

При обнаружении операций (расходов), не соответствующих законодательству РК и правилам бухгалтерского учета, лицо, осуществляющее учет материалов, сообщает об этом главному бухгалтеру. По недооформленным документам применяются меры к их дооформлению либо такие документы возвращаются соответствующим складам и подразделениям до их надлежащего оформления. После проверки первичные документы таксируются, то есть определяется сумма ( денежная оценка) операций путем умножения количества на цену.

Обработка первичных учетных документов по учету материалов АО «Уральскоблгаз» ведет с помощью средств вычислительной техники.

Аналитический учет материалов (количественный и суммовой учет) ведется на основе использования оборотных ведомостей или сальдовым методом. Учет ведется в разрезе каждого склада, подразделения, других мест хранения материалов, а внутри них – в разрезе каждого наименования, групп материалов, субсчетов и синтетических счетов бухгалтерского учета.

На основании карточек в бухгалтерской службе ежемесячно составляется оборотные ведомости материалов отдельно по каждому складу и подразделению. В оборотных ведомостях указывается:

Ø номенклатурный номер материала;

Ø наименование материала с указанием отличительных признаков;

Ø единица измерения;

Ø цена;

Ø остаток на начало месяца;

Ø приход за месяц;

Ø расход за месяц;

Ø остаток на конец месяца.

В каждой оборотной ведомости выводятся итоги сумм по каждой странице, по группам материалов, по субсчетам, синтетическим счетам и общий итог по складу.

На основе оборотных ведомостей составляется сводная ведомость, в которую переносятся итоги оборотных ведомостей складов и подразделений по группам, субсчетам, синтетическим счетам, по складам и подразделениям в целом.

В АО «Уральскоблгаз» в ведомостях отражаются обороты и остатки по каждому номенклатурному номеру материалов, по количеству и сумм. Ведомости составляются в 2 экземплярах для бухгалтерской службы и склада (подразделения).

Независимо от принятого метода аналитического учета материалов (оборотный или сальдовый) в бухгалтерской службе ведется синтетический учет движения материалов в стоимостном выражении по соответствующим синтетическим счетам, а внутри их по складам и группам материалов.

Обобщение и группировка информации о движении материалов осуществляется в ведомостях движения материалов ежемесячно, по каждому складу, подразделению. Ведомости движения материалов составляются отдельно по приходу и расходу материалов.

Ежемесячно составляется сводная ведомость движения материалов, в которую переносятся все итоги из ведомостей движения материалов по складам и подразделениям.

В сводных ведомостях движения материалов приводятся так же данные об остатках материальных ценностей на начало и конец месяца (отчетного периода) в разрезе групп материалов по соответствующим синтетическим счетам и субсчетам бухгалтерского учета. Данные сводной ведомости движения материалов и накопительных ведомостей ежемесячно сверяются с данными аналитического учета, то есть с оборотными ведомостями и сальдовыми ведомостями (книгами).

3.5. Инвентаризация товарно-материальных ценностей средствами «1С: Бухгалтерия» 7.7 на АО «Уральскоблгаз»

Важным средством контроля за использованием товарно-материальных ценностей в бухгалтерском учете является периодическое проведение инвентаризации. Сроки и порядок проведения инвентаризации определяется положением о бухгалтерском учете и учетной политикой предприятия. Смысл инвентаризации сводится к сравнению фактического остатка товарно-материальных ценностей с остатками по учетным документам. В случаях отклонений излишки или недостачи товарно-материальных ценностей учитываются на соответствующих счетах бухгалтерского учета.

Рассмотрим возможность отображения результатов инвентаризации средствами «1С: Бухгалтерии». После проведения инвентаризации её результаты отражаются в инвентаризационной ведомости. Для сверки её результатов с данными учета в программе «1С: Бухгалтерия» предусмотрен специальный документ, в который должны быть внесены данные инвентаризационной ведомости и данные учета.

Для этого необходимо выполнить следующие действия:

Шаг 1. Открыть журнал «Инвентаризация» из группы журналов «общего назначения»

Шаг 2. Клавишей Insert вести новый документ. В результате на экран выводится диалоговое окно, в которое необходимо внести необходимые данные.

Шаг 3. В поле «Вид ТМЦ» выбрать из выпадающего списка материалы, товары или фиксированные активы. Следует отметить, что если инвентаризация проводилась комплексная, то е результаты должны быть введены в программу тремя документами «Инвентаризация»- на каждый вид ТМЦ свой документ.

Шаг 4. В поле «Счет учета» из выпадающего списка необходимо выбрать счет учета конкретного ТМЦ или «[(….)] По всем счетам», (если необходимо произвести учет по всем счетам данного вида).

Шаг 5. В разделе «Проводить инвентаризацию» по «в поле Склад» необходимо выбрать склад, по которому производится инвентаризация.

Шаг 6. В разделе «Счет отнесения недостач» необходимо в поле «Счет» выбрать счет бухгалтерского учета, на который необходимо относить недостачи, а так же выбрать конкретное субконто, соответствующие данному счету.

Шаг 7. Аналогично в разделе «Счет оприходования излишков» необходимо выбрать счет бухгалтерского учета и соответствующие этому счету субконто.

Шаг 8. Щелчком мыши переходим во вкладку «Табличная часть».

Шаг 9. Щелкаем кнопку «Записать» в нижней части диалогового окна.

Шаг 10. Щелкаем кнопку «Заполнить». В результате в табличной части появится список ТМЦ по выбранному складу.

Шаг 11. Если фактического количество какого-либо ТМЦ не совпадает с учетным, то следует выделить его и нажать Shift + Enter и вести фактическое значение. Зафиксировать ввод клавишей Enter.

Шаг 12. При необходимости можно вывести на печать Инвентаризационную опись или сличительную ведомость. Для этого щелкнуть кнопку «Печать» и выбрать нужный документ. После чего отправить на принтер из меню «Файл» командой «Печать».

Шаг 13. Закрыть диалоговое окно кнопкой ОК.

Шаг 14. На предложение сохранить документ щелкните «Да»

Шаг 15. В результате документ сформирует бухгалтерское проводки по списанию недостачи в подотчет материально-ответственного лица, или по оприходованию ТМЦ.

3.6 Сущность, цели, источники аудита.

Сущность аудита ТМЗ заключается в экспертизе учета движения ТМЗ на основе проверки соблюдения порядка ведения бухгалтерского учета ТМЗ, соответствие хозяйственных и финансовых операций законодательству, полноты и точности отражения отчетности по учету движения ТМЗ.

Основной целью аудита ТМЗ является установление правильности ведения учета их; получение точных сведений о наличии и движении ТМЗ и соблюдении установленных нормативов их производственного потребления; выявление и реализация ненужных предприятию ТМЗ с целью мобилизации материальных ресурсов.

Программа аудиторской проверки ТМЗ состоит из нижеперечисленных пунктов:

1. Проверка правильности отражения в балансе;

2. Проверка наличия и сохранности ТМЗ;

3. Проверка складского учета и обеспеченности предприятия ТМЗ на последнюю отчетную дату.

4. Проверка правильности оформления первичных документов по движению ТМЗ;

5. Проверка полноты и своевременности оприходование поступивших ТМЗ и правильности произведенных при этом бухгалтерских записей.

6. Проверка обоснованности операций по отпуску ТМЗ на изготовление готовой продукции и правильности их отражения на счетах бухгалтерского учета.

7. Определение метода оценки ТМЗ

8. Проверка правильности документального оформления и осуществления бухгалтерских записей по операциям, связанных с передачей на переработку и реализацией ТМЗ сторонним организациям.

9. Проверка своевременности и правильности проведения инвентаризации ТМЗ.

10. Изучение актов, решений администрации и других документов на списание недостач ТМЗ сверх установленных норм естественной убыли, в следствии их порчи и уценки из-за снижения цен.

Источниками аудита являются – баланс, главная книга, журналы - ордера №6, №7, № 10 и другие учетные регистры. Необходимо установление тождества между вышеперечисленными регистрами, а также важно убедиться в соответствии синтетической и аналитической информации.

При проверки соответствии фактического наличия ТМЗ учетным данным необходимо, во-первых, обратиться к данным годовой инвентаризации, во-вторых, выбрать группы ТМЗ по которым следует провести сплошную проверку в местах хранения (например, наиболее дорогостоящие или дефицитные), и группы для выборочной проверки.

Важно обратить внимание на соблюдение порядка хранения товарно-материальных запасов на складах, на соответствии мест хранения условиям сохранности отдельных видов ТМЗ.

Поскольку отдельные виды ТМЗ имеют свои особенности как в натуральной форме, так и в осуществлении их учета.

3.7. Порядок проведения аудита

Чрезвычайно велико значения аудиторской проверки ТМЗ.

Проверку наличия и сохранности ТМЗ аудитор следует начать с обследования складского хозяйства и проведение их инвентаризации.

При обследовании складского хозяйства необходимо обратить внимание на состояние и правильное использование складских помещений и измерительных приборов; эффективность работы контрольно-пропускного пункта; наличие пожарной и охранной сигнализации; соблюдение установленных правил приемки, отпуска и хранение ТМЗ; подбор и расстановку материально ответственных лиц, заключение с ними договоров о полной материальной ответственности, наличие залежных, некомплектных и испорченных материалов; правильность оформления приходных и расходных документов.

Важным условием обеспечения сохранности материальных ценностей является правильно организованная охрана. Контроль ее состояния начинается с внезапной проверки внутреннего контроля за ввозам и вывозам ТМЗ на предприятии, чтобы избежать фальсификации документов, вывоза ТМЗ дважды по одним пропускам, вывоза по устным разрешениям и запискам и т.д.

Обследовав складское хозяйство, аудитор должен произвести инвентаризацию.

Аудитор должен уточнить наличие заключенных письменных договоров с кладовщиками о полной индивидуальной материальной ответственности, состояния контроля за деятельностью их, наличие номенклатуры соблюдение режима работы складов. Основное внимание его должно быть уделено проверке соблюдения правил хранения ТМЗ на складах и состоянию ведения складского учета.

Перед началом инвентаризации аудитор договаривается с руководителем о создании инвентаризационной комиссии. Руководитель издает соответствующее распоряжение (приказ) и вручает его текст членам инвентаризационной комиссии, а председателю комиссии передает контрольный пломбир.

В состав инвентаризационной комиссии помимо материально-ответственных лиц, обычно включается представители руководства предприятия, а также соответствующие специалисты и работники бухгалтерии. Присутствие, при проведении инвентаризации материально-ответственное лицо обязательно.

Результаты инвентаризации фиксируется в инвентаризационных описях, составляемых аудитором. Опись применяется для отражения данных фактического наличия товарно-материальных запасов и составляется в одном экземпляре на основе пересчета, взвешивания, перемеривание запасов отдельно по каждому местонахождению и материально – ответственному лицу или группе лиц, на которых находятся ТМЗ.

До начала инвентаризации материально-ответственные лица должны предоставить расписку о том, что все первичные документы оформлены, а все поступившие и выбывшие ТМЗ также оформлены.

ТМЗ заносятся в инвентаризационную опись по каждому отдельному наименованию с указанием номенклатурного номера, вида, группы, сорта и количества.

На выявленные в результате инвентаризации негодные или испорченные материалы составляются соответствующие акты.

При выявлении материальных ценностей, не отраженных в учете, комиссия должна включить их в инвентаризационную опись.

Инвентаризация ТМЗ должна производится в порядке расположения ТМЗ в данном помещении. Не следует допускать беспорядочного перехода от одного вида ТМЗ к другому.

Председатель инвентаризационной комиссии или по его поручению, члены комиссии в присутствии заведующего складом и других материально-ответственных лиц проверяют фактическое наличие ТМЗ лично, ни в коме случае не допускаются вносить в описи данные об остатках ТМЗ со слов материально-ответственного лица или по данным учета.

На последней странице описи перед подписью председателя комиссии даны две свободные строки для записи последних номеров документов в случае движения товарно-материальных запасов в ходе инвентаризации.