Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Основные фонды предприятия и повышение эффективности их использования (на примере ОАО "ТАИФ-НК")

Дипломная работа: Основные фонды предприятия и повышение эффективности их использования (на примере ОАО "ТАИФ-НК")

Содержание

Введение

1 Теоретические основы воспроизводства и использования основных фондов предприятия

1.1 Сущность, экономическое содержание и структура основных фондов предприятия

1.2 Износ и амортизация основных фондов предприятия

1.3 Методика анализа использования основных фондов предприятия

2 Анализ использования основных фондов на примере ОАО «ТАИФ-НК»

2.1 Характеристика производственно-хозяйственной деятельности ОАО «ТАИФ-НК»

2.2 Анализ динамики, структуры, движения и технического состояния основных фондов ОАО «ТАИФ-НК»

2.3 Расчет и анализ показателей эффективности и интенсивности использования основных фондов ОАО «ТАИФ-НК»

3 Основные направления повышения эффективности использования основных фондов на предприятии

3.1 Направления эволюции основного капитала в условиях инновационной экономики

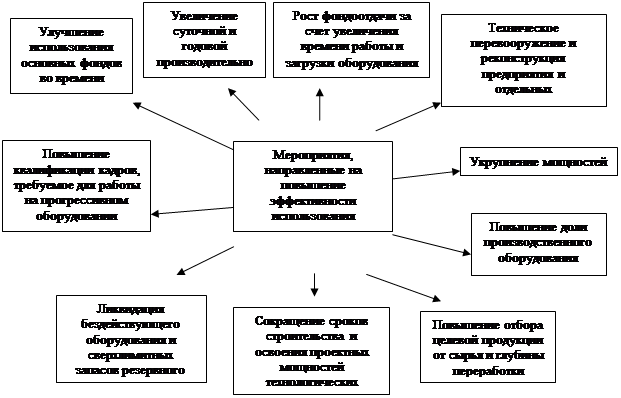

3.2 Мероприятия, направленные на повышение эффективности использования основных фондов ОАО «ТАИФ-НК»

Заключение

Список использованных источников и литературы

Введение

Важнейшей составной частью национального богатства, важнейшим элементом экономического потенциала страны выступают основные фонды. Объекты основных фондов составляют основу любого производства, в процессе которого создается продукция, оказываются услуги и выполняются работы. Проблема повышения эффективности использования основных фондов и производственных мощностей предприятий занимает центральное место в период рыночных отношений в России. От решения этой проблемы зависит место предприятия в промышленном производстве, его финансовое состояние, конкурентоспособность на рынке. Количество, стоимость, качественное состояние, эффективность использования основных фондов влияют на конечные результаты деятельности хозяйствующего субъекта.

Состояние, характер воспроизводства и уровень использования основных фондов являются важнейшим аспектом аналитической работы, так как основной капитал является материальным выражением научно-технического процесса – главного фактора повышения эффективности производства. Поэтому вопросы повышения эффективности использования основных фондов приобретают актуальность в современных условиях.

Для обеспечения устойчивого положения на рынке любое предприятие стремится к максимальному снижению затрат на производство своей продукции. Направления снижения затрат на производство весьма разнообразны. Один из наиболее эффективных путей рационализации затрат на выпуск продукции связан с повышением эффективности использования основных производственных фондов.

Имея ясное представление о роли каждого элемента основных фондов в производственном процессе, физическом и моральном их износе, факторах, влияющих на использование основных фондов, можно выявить методы, направления, при помощи которых повышается эффективность использования основных фондов и производственных мощностей предприятия, обеспечивающая снижение издержек производства и рост производительности труда.

Численный рост и качественное улучшение средств труда на основе непрерывного научно-технического прогресса – это решающая предпосылка неуклонного роста производительности труда. Основные фонды участвуют в процессе производства длительное время, обслуживают большое число производственных циклов и, постепенно изнашиваясь в производственном процессе, частями переносят свою стоимость на изготовляемую продукцию сохраняя при этом натуральную форму. Эта особенность основных фондов делает необходимым их максимально эффективное использование.

В условиях рыночных отношений на первый план выдвигаются такие вопросы, касающиеся основных фондов, как технический уровень, качество, надежность продукции, что целиком зависит от качественного состояния техники и эффективного её использования.

Целью выпускной квалификационной работы является исследование эффективности использования основных фондов открытого акционерного общества «ТАИФ-НК», а также разработка рекомендаций по улучшению их использования.

В соответствии с этим в дипломной работе были поставлены следующие задачи:

– рассмотреть теоретические аспекты исследования основных фондов предприятия;

– изучить амортизационную политику предприятия;

– изучить методику анализа использования основных фондов предприятия;

– проанализировать динамику и структуру основных фондов на примере ОАО «ТАИФ-НК»;

– провести анализ эффективности использования основных фондов предприятия на примере ОАО «ТАИФ-НК»;

– выявить резервы повышения эффективности использования основных фондов.

Объектом исследования выступает ОАО «ТАИФ-НК».

Предметом исследования является система управления основными фондами в ОАО «ТАИФ-НК».

Основными теоретическими источниками при написании данной работы послужили труды отечественных авторов, таких как Чуев И.Н., Лысенко Д.В, Савицкая Г.В., Грищенко О.В., Хунгуреева И.П., Горфинкель В.Я. и других, а также материалы периодической печати.

Методологической основой исследования явились такие общенаучные методы как анализ и синтез, логический подход к оценке экономических явлений, сравнение изучаемых показателей, способ абсолютных разниц, метод цепных подстановок, коэффициентный анализ.

Информационной базой дипломной работы являются данные бухгалтерской (финансовой) отчетности ОАО «ТАИФ-НК» в период с 2006 года по 2008 год.

Практическая значимость дипломной работы заключается в разработке практических рекомендаций по повышению эффективности использования основных производственных фондов ОАО «ТАИФ-НК».

Дипломная работа состоит из трех глав.

В первой главе дается характеристика основных фондов как экономической категории. Рассматривается износ и амортизация основных фондов предприятия, методика анализа использования основных фондов предприятия.

Во второй главе представлена характеристика производственно-хозяйственной деятельности предприятия ОАО «ТАИФ-НК», проведён анализ использования основных фондов предприятия на основе данных бухгалтерской отчетности за период с 2006 года по 2008 год, рассчитаны показатели эффективности использования основных фондов.

В третьей главе рассмотрены направления эволюции основного капитала в условиях инновационной экономики и предложены мероприятия, направленные на повышение эффективности использования основных фондов ОАО «ТАИФ-НК».

1 Теоретические основы воспроизводства и использования основных фондов предприятия

1.1 Сущность, экономическое содержание и структура основных фондов предприятия

Состояние и использование основных фондов – один из важнейших аспектов аналитической работы, так как именно они являются материальным воплощением научно-технического прогресса – главного фактора повышения эффективности производства [39, с. 87].

Проблема повышения эффективности использования основных фондов и производственных мощностей предприятий в современных условиях занимает центральное место. От решения этой проблемы зависит место предприятия в промышленном производстве, его финансовое состояние и конкурентоспособность на рынке, так как основные фонды являются наиболее значимой составной частью имущества предприятия и его внеоборотных активов [38, с. 29].

По мнению В.Е. Губина, основные фонды – это часть имущества, которая многократно используется на предприятии в качестве средств труда [12, с. 98].

С.М. Пястолов основными фондами называет ту часть физического капитала, которая переносит свою стоимость на стоимость продукции по частям, в течение нескольких производственных циклов [27, с. 124].

В.Я. Горфинкель считает, что «основные фонды – это материально-вещественные ценности, действующие в неизменной натуральной форме в течение длительного периода времени и утрачивающие свою стоимость по частям» [10, с. 130].

О.В. Ефимова к основным фондам относит материальные ценности, используемые в хозяйственной деятельности в течение длительного периода, которые постепенно переносят свою стоимость на изготавливаемую продукцию и на балансе организации отражаются как основные средства [14, с. 122].

Основные средства – это выраженные в стоимостной форме основные фонды [38, с. 29].

Мы считаем, что наиболее полное определение предлагает О.И. Волков: «основные фонды предприятия это часть имущества, используемая в качестве средств труда при производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд фирмы в течение периода, превышающего 12 месяцев или обычный операционный цикл, и стоимостью более 100-кратного размера минимальной месячной оплаты труда (ММОТ)» [7, с. 121].

Первоначальное формирование основных фондов происходит при учреждении предприятия за счет уставного капитала. В момент приобретения основных фондов и принятия на баланс их величина количественно совпадает со стоимостью основных фондов. В дальнейшем по мере участия в производственном процессе стоимость основных фондов раздваивается: одна часть, равная износу, переносится на готовую продукцию, другая – выражает остаточную стоимость действующих основных фондов [26, с. 115].

Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте и эффективное их использование.

Основной целью анализа основных промышленно-производственных фондов (ОППФ) является определение путей повышения эффективности использования основных фондов.

Полнота и достоверность результатов анализа ОППФ зависят от качества, содержания экономической информации, используемой в анализе. Возможности анализа основных фондов на предприятиях ограничены низким уровнем организации оперативно-технического учета времени и простоев оборудования, их производительности и степени загрузки, отсутствие аналитических, финансовых результатов по операциям по объектам ОППФ. В качестве источников данных для анализа ОППФ используются бизнес-план предприятия, план технического развития, форма №1 «Баланс предприятия», форма № 5 «Приложение к балансу предприятия» (раздел «Основные средства»), форма № 11 «Отчет о наличии и движении основных средств», форма БМ «Баланс производственной мощности», инвентарные карточки учета основных средств, проектно-сметная, техническая документация и др. [30, с. 154].

Главным определяющим признаком основных фондов выступает способ перенесения стоимости на продукт постепенно: в течение ряда производственных циклов, частями: по мере износа. Износ ОППФ учитывается по установленным нормам амортизации, сумма которой включается в себестоимость продукции. После реализации продукции начисленный износ накапливается в особом амортизационном фонде, который теоретически предназначается для новых капитальных вложений. Таким образом, единовременно авансированная стоимость в уставный капитал (фонд) в части основного капитала совершает постоянный кругооборот, переходя из денежной формы в натуральную, в товарную и снова денежную. В этом заключается экономическая сущность основных фондов [31, с. 99].

Сущность ОППФ можно охарактеризовать следующим образом: они вещественно воплощены в средствах труда, их стоимость по частям переносится на продукцию, они сохраняют натуральную форму длительное время по мере износа, возмещаются на основе амортизационных отчислений по истечении срока службы [5, с. 147].

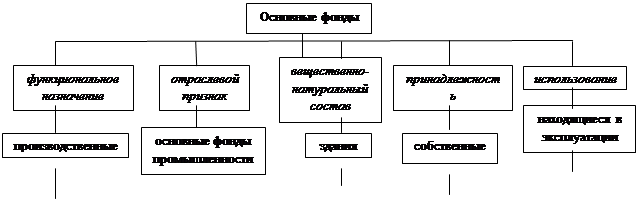

Основные производственные фонды промышленности – это огромное количество средств труда, которые, несмотря на свою экономическую однородность, отличаются целевым назначением и сроком службы. Поэтому для учета, оценки и планирования воспроизводства основные фонды делятся на группы и виды в соответствии со сроком службы и назначением в производственном процессе, и классифицируются по ряду признаков [13, с. 201].

Классификация основных фондов представлена на рисунке 1.

Для управления основным капиталом на всех уровнях хозяйствования первостепенное значение имеет функционально-видовая группировка средств труда. Она позволяет получить информацию о важнейших качественных изменениях, происходящих в экономическом потенциале предприятия. Динамика видовой структуры отражает изменения в технической оснащенности производства, темпах внедрения инноваций, развития специализации, концентрации, комбинирования и др. [3, с. 130].

Группировочные признаки

|

|

|||||||||||||||

|

||||||||||||||||

|

||||||||||||||||

|

||||||||||||||||

|

||||||||||||||||

Рисунок 1 – Классификация основных фондов

По принципу вещественно-натурального состава действующая классификация объединяет основные фонды в определенные группы. Каждая группа состоит из множества разнообразных средств труда:

– здания – это здания и строения, в которых происходят процессы основных, вспомогательных и подсобных производств; административные здания; хозяйственные строения. Стоимость зданий в составе ОППФ России занимает 28 %;

– сооружения (21 %) – это инженерно-строительные объекты, которые необходимы для осуществления процесса производства: дороги, эстакады, тоннели, мосты и др.;

– передаточные устройства (6 %) – водопроводная и электрическая сеть; теплосеть, газовые сети, паропроводы, то есть объекты, осуществляющие передачу различных видов энергии от машин-двигателей к рабочим машинам (нефтепроводы, газопроводы и т.п.);

– машины и оборудование. Особо многочисленный и разнообразный состав имеет четвертая группа. Сюда входят:

1) силовые машины и оборудование, включающие все виды энергетических агрегатов и двигателей;

2) рабочие машины и оборудование, которые непосредственно воздействуют на предмет труда или его перемещение в процессе создания продукции;

3) измерительные или регулирующие приборы и устройства и лабораторное оборудование, предназначенные для измерений, регулирования производственных процессов, проведения испытаний и исследований;

4) с 1972 года в отдельную подгруппу выделена вычислительная техника: электронно-вычислительные, управляющие аналоговые машины, а также машины и устройства, применяемые для управления производством и технологическими процессами;

5) прочие машины и оборудование, которые не отнесены к перечисленным подгруппам;

– транспортные средства (принадлежащий предприятиям подвижной состав железных дорог, водный и автомобильный транспорт, а также внутризаводские транспортные средства: автокары, вагонетки, тележки и др.). Доля транспортных средств возросла до 18 %;

– инструменты и приспособления инструменты всех видов сроком службы свыше 1 года;

– производственный и хозяйственный инвентарь и принадлежности, предназначенные для хранения материалов, инструментов и облегчения выполнения производственных операций – верстаки, стеллажи, столы, контейнеры, предметы конторского и хозяйственного назначения (мебель, несгораемые шкафы, множительные аппараты, предметы противопожарного назначения и др.);

– рабочий и продуктивный скот. Рабочий скот (лошади, быки, волы, верблюды и др.) выделен в отдельную группу с 1996 года. В состав основных фондов входит и продуктивный скот – взрослые животные, дающие продукцию и приплод (коровы, овцематки, свиноматки и др.);

– многолетние насаждения это плодоносящие сады, ягодники, лесозащитные полосы;

– внутрихозяйственные дороги;

– земельные участки, находящиеся в собственности предприятия;

– прочие основные фонды [38, с. 32].

Наиболее общим классификационным делением ОППФ является их структура по сферам деятельности: производственно-функционирующие в материальном производстве составляют около 80 % и непроизводственные, обслуживающие жилищно-коммунальное хозяйство, здравоохранение, просвещение, науку, культуру – более 20 % . Это деление имеет важное экономическое значение для всех уровней хозяйственного управления, в том числе и для предприятия [34, с. 314].

В действующем Общероссийском классификаторе основных фондов предусмотрена иная группировка по секторам экономики: отрасли, производящие товары (52 %) и отрасли, оказывающие рыночные и нерыночные услуги (48 %).

По принадлежности основные фонды подразделяются на собственные и арендованные [38, с. 34].

Классификация основных фондов по секторам и отраслям национального хозяйства позволяет отслеживать и корректировать направления развития экономики: эффективнее использовать стимулирующие рычаги развития прогрессивных и приоритетных отраслей. В промышленности России сосредоточено более 28 % стоимости основных фондов, 8 % – в сельском хозяйстве, 2 % – в строительстве, 14 % – на транспорте и в связи [5, с. 149].

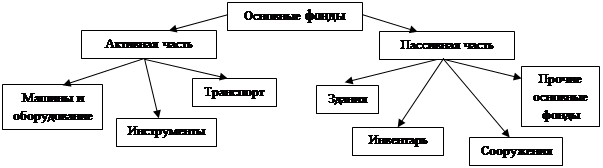

ОППФ любого предприятия в зависимости от степени их воздействия на предмет труда подразделяются на активные и пассивные.

Данный вид классификации представлен на рисунке 2.

Прогрессивность изменений в видовой структуре ОППФ выражается в увеличении доли их активной части, то есть средств труда, непосредственно участвующих в создании продукта (машины, оборудование, транспортные средства, приборы, инвентарь и др.). Чем выше доля активной части фондов, тем большими возможностями располагает предприятие по увеличению выпуска продукции [39, с. 91].

Рисунок 2 – Классификация основных фондов в зависимости от степени их воздействия на предмет труда

Для анализа качественного состояния ОППФ на предприятии необходимо знать их структуру. Различают производственную (видовую), технологическую и возрастную структуру основных фондов.

Под производственной (видовой) структурой понимается соотношение различных групп ОППФ по вещественно-натуральному составу в их общей среднегодовой стоимости. Производственная (видовая) структура ОППФ в различных отраслях промышленности не одинакова. В одних отраслях больше доля активной части ОППФ и меньше доля их пассивной части, а в других отраслях – наоборот. Например, доля зданий в общей стоимости ОППФ наиболее велика в легкой и пищевой промышленности (44%), сооружений – в топливной промышленности (58 %), передаточных устройств – в электроэнергетике (32 %), машин и оборудования – на предприятиях машиностроительного комплекса (45 % и выше). Важным показателем производственной структуры ОППФ является доля активной части в их общей стоимости. Это связано с тем, что объем выпуска продукции, производственная мощность и другие экономические показатели работы предприятия в значительной мере зависят от величины активной части ОППФ. Поэтому повышение ее доли до оптимального уровня является одним из направлений совершенствования производственной структуры ОППФ.

Технологическая структура ОППФ характеризует их распределение по структурным подразделениям предприятия в процентном выражении от их общей стоимости [38, с. 36].

Возрастная структура ОППФ характеризует их распределение по возрастным группам (до 5 лет; от 5 до 10 лет; от 10 до 15 лет; от 15 до 20 лет; свыше 20 лет). Средний возраст оборудования рассчитывается как средневзвешенная величина. Такой расчет может быть осуществлен как в целом по предприятию, так и по отдельным группам машин и оборудования [38, с. 37].

Таким образом, материальную базу предприятия образуют средства труда и предметы труда, которые объединяются в средства производства. Средства труда учитываются в форме основных фондов. Основные фонды в стоимостном выражении представляют собой основные средства, учитываемые в системе бухгалтерской отчетности. В зависимости от назначения основные фонды делятся на основные производственные и основные непроизводственные фонды. К основным производственным фондам относятся те основные фонды, которые участвуют в производственном процессе непосредственно или создают условия для производственного процесса. Основные непроизводственные фонды это объекты предприятия культурно-бытового назначения, медицинские учреждения, столовые и т. п. Не все элементы ОППФ играют одинаковую роль. Одни из них принимают непосредственное участие в производственном процессе и поэтому их относят к активной части ОППФ. Другие обеспечивают нормальное функционирование производственного процесса и представляют собой пассивную часть основных фондов. Также ОППФ делятся по принципу функционально-видового состава, по принадлежности и в зависимости от отраслей экономики.

Рассмотрев сущность, экономическое содержание и структуру основных фондов предприятия, целесообразно перейти к изучению особенностей износа и амортизации.

1.2 Износ и амортизация основных фондов предприятия

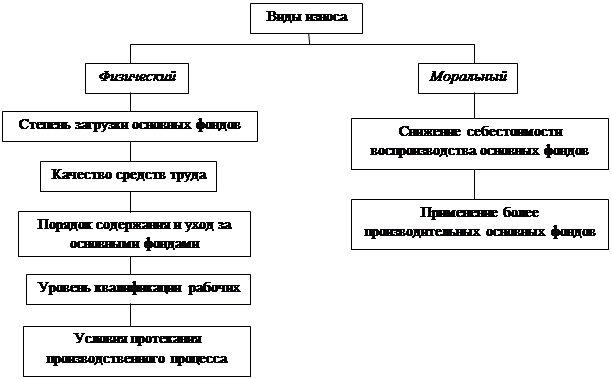

Основные производственные фонды предприятий совершают хозяйственный кругооборот, состоящий из следующих стадий: износ, амортизация, накопление средств для полного восстановления основных фондов, их замена путем капитальных вложений. Особенностью основных фондов является многократное их использование. Однако время их функционирования имеет определенные границы. Оно обусловлено их износом и временем полезного применения. Основные фонды, участвующие в процессе производства, постепенно утрачивают свои первоначальные характеристики вследствие их эксплуатации и естественного снашивания, и подлежат замене (возмещению) лишь по мере их физического или морального износа [23, с.141].

Износ основных фондов это частичная или полная утрата ОППФ потребительских свойств и стоимости, как в процессе эксплуатации, так и при их бездействии. Интенсивность износа зависит от вида ОППФ, особенностей их конструкции, качества изготовления, характера и условий эксплуатации, состояния обслуживания и других факторов [9, с. 110].

Износ ОППФ определяется за полный календарный год (независимо от того, в каком месяце отчетного года они приобретены или построены) в соответствии с установленными нормами. Начисление износа не производится свыше 100 процентов стоимости ОППФ. Начисленный износ в размере 100 процентов стоимости на объекты (предметы), которые годны для дальнейшей эксплуатации, не может служить основанием для списания их по причине полного износа [8, с. 111].

Различают два вида износа физический и моральный.

Физический износ средств труда выражается в потере ими технических свойств и характеристик в результате эксплуатации, атмосферных воздействий, условий хранения [31, с. 110].

Физический износ основных фондов зависит от:

– их качества, их технического совершенствования (конструкции, вида и качества материалов, качества постройки зданий и монтажа станков);

– особенностей технологического процесса (величины скорости и силы резания, подачи и т.п.);

– времени их действия (количества дней работы в году, смен в сутки, часов работы в смену);

– степени защиты основных фондов от внешних условий;

– качества ухода за основными фондами и их обслуживания;

– квалификации рабочих и их отношения к основным фондам.

Физический износ происходит неравномерно даже по одинаковым элементам ОППФ. Различают полный и частичный износ ОППФ. При полном износе действующие фонды ликвидируются и заменяются новыми (капитальное строительство или текущая замена изношенных ОППФ). Частичный износ возмещается путем ремонта [32, с. 135].

Для определения физического износа ОППФ применяют два метода расчетов. Один из них основывается на сопоставлении физических и нормативных сроков службы или объемов работ, другой – на данных о техническом состоянии средств труда, устанавливаемых в процессе обследования [39, с. 142].

Физический износ основных фондов может быть исчислен отношением фактического срока службы к нормативному, умноженному на 100. Наиболее правильный метод – это обследование состояния объекта в натуре [10, с. 135].

Постоянно накапливаясь, физический износ снижает технические и экономические характеристики основных фондов и в конечном итоге делает их непригодными для использования [8, с. 165].

Моральный износ основных фондов – это снижение стоимости действующих основных фондов в результате появления новых их видов, более дешевых и более производительных [31, с. 110].

Моральный износ соответственно характеру причин, его вызывающих, имеет две формы. Первая форма это износ определяемый снижением стоимости данных ОППФ вследствие сокращения затрат необходимого труда на их создание в связи с ростом производительности труда в отраслях, производящих эти ОППФ. Вторая форма – это износ вследствие создания новых, более производительных и совершенных машин и оборудования подобного рода и назначения, что приводит к обесценению менее совершенной техники. Новые машины более экономичны и производительны [12, с. 127].

В современных условиях все большее значение приобретает учет морального износа. Появление новых, более совершенных видов оборудования с повышенной производительностью, лучшими условиями обслуживания и эксплуатации часто делает экономически целесообразным замену старых ОППФ еще до их полного физического износа. Несвоевременная замена морально устаревшей техники приводит к тому, что на ней производится более дорогая и худшего качества продукция по сравнению с производимой на более совершенных машинах и оборудовании. Это совершенно недопустимо в условиях рыночной конкуренции [10, с. 136].

Моральному износу в большей степени подвержена активная часть ОППФ. В силу научно-технического прогресса строительные машины и оборудование морально устаревают раньше их фактического износа. Экономически целесообразным сроком службы, учитывающим (наряду с эксплуатационными издержками) степень технико-экономических преимуществ новых, вновь созданных образцов техники, принято считать тот срок, при котором удельные приведенные затраты на единицу производимой продукции будут минимальными. При наступлении предельного срока службы расходы по эксплуатации оборудования становятся выше, чем затраты по воспроизводству нового оборудования, которое вводится взамен действующего.

Обе формы морального износа зачастую проявляются совместно. Главное средство предотвращения потерь от морального износа – это более интенсивное использование оборудования, увеличение сменности его работы [8, с. 168].

На рисунке 3 представлены факторы, определяющие износ ОППФ.

Рисунок 3 – Факторы, определяющие износ основных фондов

Основным источником покрытия затрат, связанных с обновлением ОППФ, предприятий, фирм, являются их собственные средства. Они накапливаются в течение всего срока службы ОППФ в виде амортизационных отчислений [10, с. 136].

Амортизация это процесс постепенного перенесения стоимости средств труда по мере их физического и морального износа на производимый с их помощью продукт; использование специальных денежных средств – амортизационных отчислений, включаемых в издержки производства и обращения, для простого и расширенного воспроизводства основных фондов [19, с. 131].

Основными функциями амортизации являются обеспечение воспроизводства и восстановление ОППФ. Амортизационные отчисления производятся предприятиями, ежемесячно исходя из установленных норм амортизации и балансовой стоимости ОППФ по отдельным группам, состоящим на балансе предприятия.

В ряде отраслей в зависимости от технологических особенностей производства, режима и сменности работы оборудования, степени нагрузки и физического объема выполнения работ, условий внешней среды, географического расположения объектов и других факторов нормы амортизации могут быть повышены или понижены [38, с. 65].

Кроме того, амортизация в определенной степени выполняет и стимулирующую функцию, предусматривая наиболее полное использование ОППФ: чем длительнее период функционирования оборудования, тем больше производится продукции и тем скорее будет перенесена стоимость ОППФ. Это позволит уменьшить их недоамортизацию вследствие морального износа и снизить потери предприятия, что очень важно в условиях рынка [38, с. 66].

Уровень норм амортизации определяет объем ресурсов, необходимых для восстановления изношенной части ОППФ. Через нормы амортизации и их дифференциацию по группам основных фондов осуществляется техническая и производственная политика на предприятии [10, с. 137].

Постановлением Правительства Российской Федерации «О мерах по совершенствованию порядка и методов определения амортизационных отчислений» № 1672 разрешено применять четыре метода начисления амортизации; устранены имевшиеся ограничения в использовании амортизационных отчислений, начисленных в порядке ускоренной амортизации; указано на необходимость разработки экономически обоснованного перечня групп амортизуемого имущества. Методы начисления амортизации: линейный (равномерный), списание стоимости пропорционально объему выпуска продукции (единиц продукции), списание стоимости по сроку полезного использования (суммы чисел), уменьшаемого остатка (двойной остаточности) [10, с. 138].

Рассчитанная в процентах норма амортизации показывает, какую долю своей балансовой стоимости ежегодно переносят средства труда на создаваемую ими продукцию. Нормы амортизации едины для всех предприятий независимо от их форм собственности. По установленным нормам амортизационные отчисления включаются в себестоимость готовой продукции. Начисление амортизации по ОППФ, вновь введенным в эксплуатацию, начинается с первого числа месяца, следующего за месяцем их введения в эксплуатацию, а по выбывшим ОППФ прекращается с первого числа месяца, следующего за месяцем выбытия. Нормы амортизации должны быть экономически обоснованы и направлены на возмещение ОППФ [38, с. 67].

Амортизационная политика является составной частью общей научно-технической политики государства. Устанавливая норму амортизации, порядок ее начисления и использования, государство регулирует темпы и характер воспроизводства в отраслях, то есть именно через норму амортизации задается скорость обесценивания, а, следовательно, и скорость обновления основных фондов [24, с. 28].

Если по объекту не начисляется амортизация, это не значит, что он не подвергается износу или что его стоимость не переносится на производимую продукцию (услуги). Просто перенесенная стоимость в данном случае превращается для предприятия непосредственно в его прибыль, так как отсутствие начисленной амортизации снижает издержки, но не цену [2, с. 191].

Федеральным законом № 158-ФЗ внесены серьезные изменения в порядок начисления амортизации по основным фондам. Начиная с 1 января 2009 года, способ начисления амортизации организации должны устанавливать в отношении всех объектов амортизируемого имущества (п. 1 ст. 259 новой редакции Налогового кодекса Российской Федерации (НК РФ)) [1, с. 343].

Исключением станут объекты, которые относятся к восьмой, девятой и десятой амортизационным группам. По этим объектам, как и прежде, организации должны будут начислять амортизацию только линейным способом (п. 3 ст. 259 новой редакции НК РФ). Начиная с 2009 года, метод амортизации, выбранный организацией, необходимо закреплять в учетной политике в целях налогообложения [1, с. 345].

С 1 января 2009 года начислять амортизацию организации должны:

– при линейном методе – отдельно по каждому объекту амортизируемого имущества (п. 2 ст. 259 новой редакции НК РФ).:

– при нелинейном методе – отдельно по каждой амортизационной группе (подгруппе) [1, с. 344].

С 1 января 2009 года организации имеют возможность менять способ начисления амортизации (п. 1 ст. 259 новой редакции НК РФ). Новый способ начисления амортизации можно применять с начала очередного налогового периода ко всем объектам амортизируемого имущества вне зависимости от даты их приобретения. Переходить с нелинейного на линейный способ начисления амортизации можно не чаще одного раза в пять лет. В отношении перехода с линейного на нелинейный способ начисления амортизации никаких ограничений не установлено [17, с. 65].

Таким образом, износ бывает физическим и моральным. Износ погашается амортизационными отчислениями. Амортизация ОППФ отражает процесс постепенного списания стоимости объекта в течение времени его полезного функционирования и осуществляется посредством отнесения на расходы части стоимости объекта по мере потребления экономических выгод, заключенных в нем. Любое предприятие должно ежемесячно отчислять часть денежных средств, полученных от реализации готовой продукции в амортизационный фонд. Основой для определения ежегодного размера амортизационных отчислений являются нормы амортизации.

Рассмотрев особенности амортизационной политики, целесообразно перейти к изучению методики анализа использования основных фондов предприятия.

1.3 Методика анализа использования основных фондов предприятия

Комплексный анализ обычно начинают с изучения наличия основных фондов, их динамики и структуры. Большое значение имеет анализ движения и технического состояния основных средств, который проводится по данным бухгалтерской отчетности (форма 5).

Одним из показателей, характеризующих движение основных фондов, является коэффициент обновления основных фондов. Он отражает интенсивность обновления ОППФ и рассчитывается следующим образом:

![]() , (1)

, (1)

где Fп стоимость поступивших в течение отчетного периода основных фондов, тыс. руб.,

Fк – стоимость основных фондов на конец года, тыс. руб. [18, с. 224].

Срок обновления основных фондов рассчитывается по формуле:

![]() (2)

(2)

где Fн – стоимость основных фондов на начало года, тыс. руб.

Коэффициент выбытия ОППФ характеризует степень интенсивности выбытия ОППФ из сферы производства и рассчитывается по формуле:

![]() , 3)

, 3)

где Fв – стоимость ОППФ выбывших в анализируемом периоде, тыс. руб.

Коэффициент прироста ОППФ характеризует уровень прироста ОППФ или отдельных групп за определенный период и определяется по формуле:

![]()

Одним из показателей оценки технического состояния основных промышленно-производственных фондов является коэффициент износа основных фондов, который характеризует среднюю степень их износа и определяется по формуле:

![]()

где Ик – сумма износа основных фондов на конец отчетного периода, тыс. руб.

Коэффициент годности основных фондов показывает, какую долю составляет их остаточная стоимость от первоначальной стоимости за определенный период и определяется по формуле:

![]()

где Ио.к. – остаточная стоимость основных фондов, тыс. руб. [18, с. 226].

Чем ниже коэффициент износа (выше коэффициент годности), тем лучше техническое состояние, в котором находятся ОППФ. Коэффициент годности характеризует удельный вес неизменной части ОППФ в общей стоимости ОППФ предприятия [6, с. 11].

Эффективность и интенсивность использования основных фондов определяет доходность капитала, а, следовательно, и финансовое состояние предприятия [22, с. 285].

Согласно методике Лысенко Д.В., обобщающими показателями, характеризующими эффективность и интенсивность использования ОППФ, являются фондоотдача основных производственных фондов, фондоотдача активной части основных производственных фондов, фондоёмкость, фондовооруженность труда и фондорентабельность [18, с. 227].

Фондоотдача ОППФ частное от деления объема реализации продукции на среднегодовую стоимость ОППФ. Повышение фондоотдачи ОППФ является положительным моментом в деятельности организации. Это способствует снижению себестоимости выпускаемого товара и повышению прибыли. Фондоотдача показывает, сколько продукции произведено в анализируемом периоде на 1 рубль стоимости ОППФ и определяется по формуле:

![]()

где N объем продукции, тыс. руб.,

Fср среднегодовая стоимость основных фондов, тыс. руб. [18, с. 227].

Расчет показателя фондоотдачи активной части основных фондов производится по формуле:

![]()

где Fа среднегодовая стоимость активной части основных производственных фондов, тыс. руб.

Расчет показателя фондоотдачи действующего оборудования осуществляется по формуле:

![]()

где Fд – среднегодовая стоимость действующего оборудования, тыс. руб.

Наряду с фондоотдачей в практике комплексного экономического анализа хозяйственной деятельности вычисляют и обратную величину, которую называют фондоёмкостью. Фондоёмкость характеризует стоимость ОППФ, приходящуюся на 1 рубль продукции, и определяется по формуле:

![]() (10)

(10)

Большое влияние на фондоотдачу и фондоёмкость оказывает показатель фондовооруженности труда. Фондовооруженность определяется как отношение стоимости ОППФ организации к среднесписочной численности работников и определяется по формуле:

![]() ,

,

где ССЧр среднесписочная численность промышленно-производственного персонала, чел. [18, с. 232].

Повышение эффективности использования ОППФ выражается не только в увеличении производства продукции, но и в экономии сырья, материалов, топлива и других материальных ресурсов, которые не находят отражения в показателе фондоотдачи. Фондоотдача может уменьшиться, а фондорентабельность увеличиться – это зависит от направлений новых капитальных вложений. Поэтому для оценки эффективности использования ОППФ наряду с фондоотдачей применяют показатель фондорентабельности [40, с. 242].

Фондорентабельность определяется как сумма прибыли от реализации продукции, полученная на 1 рубль ОППФ, и рассчитывается по формуле:

![]()

где Р – сумма прибыли от продажи продукции за год, тыс. руб. [18, с. 233].

Кроме обобщающих, существуют частные показатели эффективности использования ОППФ, которые характеризуют использование отдельных групп ОППФ. Важнейшими из них являются коэффициенты использования оборудования. К ним относят коэффициенты экстенсивного и интенсивного использования оборудования, а также интегральный коэффициент.

Коэффициент экстенсивного использования оборудования показывает использование его во времени [33, с. 96].

Улучшение экстенсивного использования ОППФ предполагает увеличение времени работы действующего оборудования в календарный период, а также увеличение количества и удельного веса действующего оборудования в составе всего оборудования, имеющегося в организации и в его производственном звене. Коэффициент экстенсивного использования оборудования это отношение фактического количества часов работы оборудования к количеству часов его работы по плану (нормативу):

![]()

где Тед – фактическое время работы оборудования в течение года, ч.,

Тн – нормативное время работы оборудования в течение года, ч.

Коэффициент интенсивного использования оборудования отражает уровень использования его по производительности и рассчитывается по формуле:

![]()

где Вф фактический объем выработки в натуральных единицах измерения,

Вн плановая выработка в натуральных единицах измерения [41, с. 342].

Обобщающим частным показателем можно считать коэффициент интегральной загрузки машин и оборудования. Он характеризует использование оборудования, как по времени, так и по производительности.

Коэффициент интегральной (полной) загрузки оборудования – это соотношение фактически выполненных и плановых объемов работ для конкретной машины или единицы оборудования за определенный период времени, определяется по формуле:

![]() . (15)

. (15)

Для проведения факторного анализа необходим расчет вспомогательных показателей. В частности, удельный вес активной части основных фондов:

![]() (16)

(16)

где Fа среднегодовая стоимость активной части ОППФ, тыс. руб.,

Fср среднегодовая стоимость основных фондов, тыс. руб.

Удельный вес действующего оборудования в стоимости активной части основных производственных фондов:

![]() (17)

(17)

где Fд – среднегодовая стоимость действующего оборудования, тыс. руб.

Удельный вес действующего оборудования в общей стоимости основных фондов:

![]() (18)

(18)

Коэффициент сменности определяется по формуле:

![]() (19)

(19)

где g см количество отработанных станко-смен,

g дн количество рабочих дней,

g д – количество единиц действующего оборудования, ед. [18, с. 230].

Рентабельность продаж (R) рассчитывается следующим образом:

![]() (20)

(20)

где Р – прибыль от реализации продукции, тыс.руб.,

S полная себестоимость реализованной продукции, тыс.руб.

Выработка продукции за 1 машино-час (ЧВ):

![]() (21)

(21)

где N – объем реализации продукции, тыс. руб.,

Т – отработано за год всем оборудованием машино-часов.

В процессе анализа изучаются динамика перечисленных показателей, выполнение плана по их уровню, проводятся межхозяйственные сравнения. Далее изучают факторы изменений величины фондорентабельности и фондоотдачи.

Согласно методике Савицкой Г.В., наиболее обобщающим показателем эффективности использования ОППФ является фондорентабельность. Её уровень зависит не только от фондоотдачи, но и от рентабельности продукции. Взаимосвязь этих показателей можно представить следующим образом:

![]() .

(22)

.

(22)

Чтобы определить, как изменился уровень фондорентабельности за счет фондоотдачи и рентабельности продукции, можно воспользоваться приемом абсолютных разниц.

Изменение фондорентабельности за счет:

– фондоотдачи основных фондов

![]() ,

(23)

,

(23)

– доли реализованной продукции в общем ее выпуске

![]() , (24)

, (24)

– рентабельности продаж

![]() .

(25)

.

(25)

В рамках углубления изучения методических подходов целесообразно рассмотреть методику факторного анализа фондоотдачи [30, с. 190].

Согласно методике Лысенко Д.В., расчет влияния различных факторов на уровень фондоотдачи оборудования можно выполнить способом цепной подстановки.

Первый уровень влияние факторов на изменение фондоотдачи основных фондов:

– изменение фондоотдачи основных фондов за счет изменения доли активной части основных фондов

![]() , (26)

, (26)

изменение фондоотдачи основных фондов за счет изменения удельного веса действующего оборудования

![]() , (27)

, (27)

– изменение фондоотдачи основных фондов под влиянием фондоотдачи действующего оборудования

![]() . (28)

. (28)

Далее находим совокупное влияние факторов на изменение фондоотдачи основных фондов [18, с. 228].

Согласно Грищенко О.В., далее следует более детально изучить факторы изменения фондоотдачи действующего оборудования, для чего можно использовать следующую модель:

![]() (29)

(29)

Расчет влияния факторов на прирост фондоотдачи оборудования можно выполнить способом цепной подстановки:

![]() (30)

(30)

Для определения первого условного показателя фондоотдачи необходимо вместо базовой взять текущую среднегодовую стоимость единицы оборудования:

![]() (31)

(31)

Далее следует установить, какой была бы фондоотдача при фактической стоимости оборудования и фактическом количестве отработанных дней, но при базовой величине остальных факторов:

![]() (32)

(32)

Третий условный показатель фондоотдачи рассчитывается при фактической его стоимости, фактическом количестве отработанных дней, фактическом коэффициенте сменности и при базовом уровне остальных факторов:

![]() (33)

(33)

При расчете четвертого условного показателя фондоотдачи остается базовым только уровень среднечасовой выработки оборудования:

![]() (34)

(34)

При фактической выработке оборудования фондоотдача составит:

![]() (35)

(35)

Чтобы определить, как эти факторы повлияли на уровень фондоотдачи основных фондов, полученные результаты надо умножить на фактический удельный вес технологического оборудования в общей сумме ОППФ [11, с. 57].

Зная, из-за каких факторов изменилась фондоотдача, можно определить их влияние на уровень фондорентабельности путем умножения абсолютного прироста фондоотдачи за счет i-го фактора на базовый уровень рентабельности продукции:

![]() (36)

(36)

На основании расчета можно установить неиспользованные резервы повышения уровня рентабельности основных фондов [30, с. 193].

Таким образом, ОППФ предприятия являются одной из важнейших категорий финансового менеджмента. Они составляют основу любого производства, в процессе которого создается продукция, оказываются услуги, выполняются работы. ОППФ занимают основной удельный вес в общей сумме основного капитала хозяйствующего субъекта. Их количество, стоимость, качественное состояние, эффективность использования влияют на конечные результаты хозяйствующего субъекта. Повышение эффективности их использования позволяет расширить производство без дополнительных капитальных вложений.

2 Анализ использования основных производственных фондов на примере ОАО «ТАИФ-НК»

2.1 Характеристика производственно-хозяйственной деятельности ОАО «ТАИФ-НК»

Открытое акционерное общество «ТАИФ-НК» (предыдущее полное фирменное наименование – Закрытое акционерное общество «ТАИФ-НК»), именуемое в дальнейшем «Общество», создано в соответствии с Гражданским кодексом Российской Федерации (ГК РФ), Федеральным законом «Об акционерных обществах» на основании решения Совета директоров ОАО «ТАИФ» от 17 июня 1998 года.

Общество руководствуется в своей деятельности ГК РФ, Федеральным законом «Об акционерных обществах», иными нормативными и правовыми актами РФ, а также настоящим Уставом Общества.

Общество создано без ограничений сроков деятельности.

Основной целью деятельности ОАО «ТАИФ-НК» является получение прибыли [35].

Уставный капитал общества составляет один миллион рублей. Он составляется из номинальной стоимости акций общества, приобретенных акционерами и состоит из одного миллиона штук обыкновенных именных акций номинальной стоимостью один рубль каждая.

Все акции общества являются бездокументарными [15].

Учредителями ОАО «ТАИФ-НК» являются:

– ОАО «ТАИФ» (70,5 % акций);

– ОАО «Нижнекамскнефтехим» (25 % акций);

– ОАО «Татнефтехиминвестхолдинг» (2,5 % акций);

– ОАО «Нефтек-Техно» (2 % акций) [20].

Нижнекамский филиал «ТАИФ-НК» был создан для участия в строительстве и эксплуатации Нижнекамского НПЗ. Высокопрофессиональные специалисты компании произвели реконструкцию и модернизацию НПЗ, в результате чего удалось значительно увеличить объем перерабатываемой нефти, повысить качество и глубину переработки [35].

Основные показатели производства и потребления нефтепродуктов за период с 2006 года по 2008 год представлены в Приложениях А и Б.

Производственная структура ОАО «ТАИФ-НК» состоит из двух технологических подразделений: нефтеперерабатывающего завода и завода бензинов.

Нефтеперабатывающий завод ОАО «ТАИФ-НК» включает в себя три основных производства:

– производство перегонки сернистых нефтей и выработки из них нефтепродуктов;

– производство гидроочистки средних дистиллятов;

– товарно-сырьевое производство.

Завод Бензинов ОАО «ТАИФ-НК» в настоящее время один из самых современных заводов отрасли. Его основу составляет установка каталитического крекинга сернистых нефтепродуктов, предназначенная для крекирования вакуумного газойля на микросферическом цеолитсодержащем катализаторе с целью получения компонентов товарного бензина, пропан-пропиленовой и бутан-бутиленовой фракций, тяжелого и легкого газойлей, сухого углеводородного газа, кислого (сероводородсодержащего) газа.

ОАО «ТАИФ-НК» классифицируется как завод универсального топливно-сырьевого направления, интегрированный в нефтехимическое производство, и занимает 14-е место среди 28 родственных предприятий отрасли по объему переработки нефти. Работая в условиях процессинга с ОАО «Татнефть», ОАО «ТАИФ-НК» перерабатывает смешанные нефти и производит: прямогонный бензин (сырье для нефтехимии), гидроочищенные дизельное топливо и керосин, вакуумный газойль, неокисленные дорожные битумы, гранулированную серу и котельно-печное топливо [21].

В данный момент в состав ОАО «ТАИФ-НК» входят 6 крупнотоннажных производств:

– установка первичной переработки нефти ЭЛОУ-АВТ-7;

– установка по производству неокисленных дорожных битумов;

– парк вакуумного газойля с наливной эстакадой;

– модернизированный вакуумный блок установки ЭЛОУ-АВТ-7;

– комплекс гидроочистки средних дистилляторов с товарно-сырьевой базой;

– установка висбрекинга гудрона.

Продукция, производимая ОАО «ТАИФ-НК», позволяет обеспечить потребности Татарстана и России в высококачественном дорожном битуме, реактивном и дизельном топливе, соответствующих европейским стандартам, а «Нижнекамскнефтехим» – сырьем для производства этилена. Немалым спросом на внутреннем и внешних рынках пользуются вакуумный газойль и котельное топливо с маркой ОАО «ТАИФ-НК».

В состав завода также входят склад серы и химических реагентов, вспомогательные производства, цех локальной очистки промышленных сточных вод и центральная заводская лаборатория, оборудованная новейшей аналитической и контрольно-измерительной техникой.

В области реализации нефтепродуктов в ОАО «ТАИФ-НК» решаются две основные задачи:

– осуществление эффективных продаж по рыночным ценам;

– максимальное удовлетворение спроса потребителей по количеству и качеству продукции [20].

Обществом в 2008 году велась работа по созданию собственной сети автозаправочных станций (АЗС). Развитие собственной сети АЗС позволит довести до конечного потребителя качественное топливо, соответствующее современным требованием и стандартам, а также получить дополнительный источник для пополнения оборотных активов. Для организации управления и развития собственной сети розничной реализации нефтепродуктов Обществом создано Управление розничной реализации нефтепродуктов.

Основные технико-экономические показатели деятельности ОАО «ТАИФ-НК» за период с 2006 года по 2008 год представлены в таблице 1.

Таблица 1 – Основные технико-экономические показатели деятельности ОАО «ТАИФ-НК»

| Наименование показателя | Единица измерения | 2006 г. | 2007 г. | 2008 г. |

| Выпуск товарной продукции | млн. руб. | 54877 | 65358 | 89131 |

| Реализация продукции, всего | млн. руб. | 55465 | 64621 | 89149 |

| в т.ч. реализация на экспорт | млн. руб. | 29016 | 35241 | 43793 |

|

Прибыль до уплаты процентов, налогов,

вычета амортизации |

млн. руб. | 5598 | 9168 | 10695 |

| Налоги начисленные | млн. руб. | 5994 | 10393 | 15888 |

| Прибыль до налогообложения | млн. руб. | 2613 | 6086 | 7100 |

| Чистая прибыль | млн. руб. | 1954 | 4582 | 5272 |

| Рентабельность затрат по чистой прибыли | % | 3,8 | 8,0 | 6,7 |

| Освоенные капитальные вложения (без НДС) | млн. руб. | 1739 | 8732 | 2027 |

| Чистые активы | млн. руб. | 1440 | 5436 | 16557 |

| Среднесписочная численность работающих | чел. | 2611 | 2697 | 2920 |

Согласно данным таблицы 1, в 2007 году выпущено товарной продукции на сумму 65,4 млрд. рублей, что больше уровня 2006 года на 10,5 млрд. рублей, а в 2008 году сумма выпущенной товарной продукции увеличилась на 23,7 млрд. рублей по сравнению с 2007 годом и составила 89,1 млрд. рублей. В 2007 году реализовано продукции на сумму 64,6 млрд. рублей, что на 9,1 млрд. рублей больше, чем в 2006 году и на 24,5 млрд. рублей меньше, чем в 2008 году. Доля экспорта в реализованной продукции составила 49 %. Получена чистая прибыль в размере 5,3 млрд. рублей. Рентабельность затрат по чистой прибыли составила 6,7 %. Увеличение показателей свидетельствует о повышении спроса на данную продукцию. За 2007 год стоимость освоенных капитальных вложений ОАО «ТАИФ-НК» увеличилась на 6993 млн. рублей и составила 8732 млн. рублей, а за 2008 год уменьшилась на 6705 млн. рублей и составила 2027 млн. рублей.

Стратегической направленностью развития ОАО «ТАИФ-НК» является последовательное совершенствование действующих производств Общества и строительство новых установок, позволяющих достичь мирового уровня переработки высокосернистой нефти и максимально обеспечить потребности Республики Татарстан в нефтехимическом сырье и высококачественных моторных топливах, отвечающих требованиям и нормам европейских стандартов. При этом предполагается:

– обеспечить доведение глубины переработки нефти до уровня – не ниже 98,5 % в перерасчете на перерабатываемую нефть, максимально увеличив объем производства светлых нефтепродуктов и повысив добавочную стоимость и рентабельность деятельности;

– обеспечить существенный рост промышленного производства и продаж рыночной товарной продукции республиканской нефтепереработки через доведение объемов переработки нефти в ОАО «ТАИФ-НК» до 9,1 млн. тонн в год и развитие производства компонентной базы для выпуска автомобильных бензинов;

– обеспечить возможность переработки высокосернистой карбоновой нефти, добываемой на территории Республики Татарстан, в объеме 9,1 млн. тонн в год;

– способствовать росту занятости трудового населения Республики Татарстан за счет открытия новых высокооплачиваемых рабочих мест на вводимых в строй промышленных производствах ОАО «ТАИФ-НК» [21].

Эффективность работы предприятия отражают значения финансовых показателей (таблица 2).

Таблица 2 – Динамика финансовых показателей ОАО «ТАИФ-НК»

| Наименование | 2006 г. | 2007 г. | 2008 г. | Изменения (+, -) | |

|

Коэффициент общей (текущей) ликвидности |

0,91 | 1,14 | 3,05 | + 0,23 | + 1,91 |

| Коэффициент быстрой ликвидности | 0,54 | 0,78 | 2,32 | + 0,24 | + 1,54 |

| Коэффициент абсолютной ликвидности | 0,04 | 0,23 | 1,16 | + 0,19 | + 0,93 |

Рекомендуемое значение для коэффициента общей (текущей) ликвидности 2 – 3. Но в ОАО «ТАИФ-НК» в 2006 году он меньше на 1,09, а в 2007 году на 0,86. Только в 2008 году данный показатель достиг рекомендуемого значения. Коэффициент быстрой ликвидности должен быть не менее 0,5 – 0,8. Этому нормативу коэффициент соответствует в 2006 и 2007 годах, а в 2008 году он превышает норматив на 1,52. Рекомендуемое значение для коэффициента абсолютной ликвидности 0,15 – 0,2. В 2006 году данный показатель меньше норматива на 0,11. В 2007 и 2008 годах значения показателя превышает норматив на 0,03 и на 0,96 соответственно.

В ОАО «ТАИФ-НК» трудится более 2,9 тысяч человек. Средний возраст работающих – 37 лет, 37 % работников имеют высшее образование, 23 % среднее профессиональное образование. Структура персонала по категориям занятости представлена в таблице 3.

Таблица 3 – Структура персонала по категориям занятости

| Показатель | 2006 г. | 2007 г. | 2008 г. | |||

| количество человек | уд. вес, % | количество человек | уд. вес, % | количество человек | уд. вес, % | |

| Численность работающих, в т. ч.: | 2 611 | 100 | 2 698 | 100 | 2920 | 100 |

| руководителей | 317 | 12,4 | 326 | 12,08 | 356 | 12,20 |

| специалистов | 444 | 17,01 | 466 | 17,27 | 520 | 17,80 |

| служащих | 75 | 2,87 | 82 | 3,04 | 78 | 2,70 |

| рабочих | 1775 | 67,98 | 1824 | 67,61 | 1966 | 67,30 |

По данным таблицы 3, численность работающих в 2008 году повысилась на 222 человека по сравнению с 2007 годом, и на 309 человек по сравнению с 2006 годом и составила 2920 человек. Тенденции к повышению численности работающих наблюдаются по всем категориям персонала, кроме категории служащих в 2008 году. Повышение численности работающих в ОАО «ТАИФ-НК» связано с расширением выпуска продукции и увеличением предприятия.

Вопросы социальной защищенности работников ОАО «ТАИФ-НК», членов их семей и неработающих пенсионеров являются приоритетными при разработке и осуществлении социальных программ. Финансирование социальных программ предусмотрено в бюджете предприятия. Заработная плата с момента организации по 2008 год выплачивалась без задержек. Регулярно выплачивались надбавки, предусмотренные законодательством. В бюджете предприятия предусмотрены средства на возмещение части стоимости путевок в санаторно-курортные и оздоровительные учреждения, финансирование их централизованного приобретения [36].

Таким образом, сегодня нефтеперерабатывающий комплекс ОАО «ТАИФ-НК» выпускает всю гамму нефтепродуктов, спецификация и качество которых соответствует уровню самых современных нефтеперерабатывающих заводов. Развитие и процветание компании «ТАИФ» и ее дочерних фирм способствует – прямо или косвенно – улучшению состояния экономики, социальной сферы Татарстана и, в конечном итоге, благополучию его жителей.

К сильным сторонам ОАО «ТАИФ-НК» относятся его выгодное географическое положение, близость к поставщикам сырья и потребителям, развитая инфраструктура, высококвалифицированный персонал, качественный менеджмент, устойчивый спрос на продукцию.

2.2 Анализ динамики, структуры, движения и технического состояния основных фондов ОАО «ТАИФ-НК»

Изучению состояния, структуры, движения основных фондов уделяется особое внимание, так как они занимают большой удельный вес в долгосрочных активах предприятия. От их количества, стоимости, технического уровня, эффективности использования во многом зависят производственные и финансовые результаты деятельности предприятия.

В качестве исходных данных для анализа динамики и структуры основных фондов используется информация формы № 5 «Приложение к балансу предприятия» (Приложения В, Г, Д).

Динамика стоимости ОППФ ОАО «ТАИФ-НК» в период с 2006 года по 2008 год представлена в таблице 4.

Таблица 4 – Динамика стоимости основных промышленно-производственных фондов ОАО «ТАИФ-НК» с 2006 года по 2008 год, тыс. руб.

| Показатель | 2006 г. | 2007 г. | 2008 г. | Изменения (+, -) | |

| в 2007 г. по сравнению с 2006 г. | в 2008 г. по сравнению с 2007 г. | ||||

| Здания | 189913 | 190098 | 558991 | + 185 | + 368893 |

|

Сооружения и передаточные устройства |

1254777 | 1551226 | 3580452 | + 296449 | + 2029226 |

| Машины и оборудование | 3497520 | 3934945 | 7020332 | + 437425 | + 3085387 |

| Транспортные средства | 16763 | 26868 | 29957 | + 10105 | + 3089 |

|

Производственный и хозяйственный инвентарь |

16200 | 19861 | 37581 | + 3661 | + 17720 |

| Многолетние насаждения | – | 2322 | 3524 | + 2322 | + 1202 |

| Другие виды основных средств | 4070 | 3582 | 4441 | - 488 | + 859 |

| Земельные участки и объекты природопользования | 28223 | 28223 | 54556 | 0 | + 26333 |

| Итого | 5007466 | 5757125 | 11289833 | + 749659 | + 5532708 |

Согласно данным таблицы 4, на анализируемом предприятии стоимость основных фондов имела тенденцию к увеличению. Существенной причиной изменений явилась переоценка основных фондов. За анализируемый период наблюдается увеличение стоимости машин и оборудования, в частности в 2007г. по сравнению с 2006 г. на 437425 тыс. руб. и соответственно в 2008 г. по сравнению с 2007 г. на 3085387 тыс. руб. Это связано с приобретением предприятием нового оборудования, что в свою очередь связано с расширением производства.

Расчеты показывают, что более быстрыми темпами увеличилась более активная часть основных фондов, что привело к улучшению структуры. Все это свидетельствует о правильной экономической политике, проводимой на предприятии, направленной на повышение эффективности использования основных фондов. Аналогичная ситуация наблюдается и по другим элементам основных фондов.

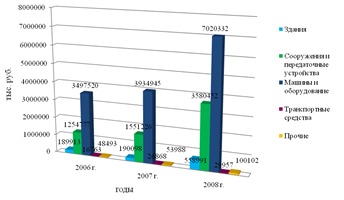

На рисунке 4 представлена динамика стоимости основных фондов ОАО «ТАИФ-НК» за 2006 – 2008 годы.

Рисунок 4 – Динамика стоимости основных фондов ОАО «ТАИФ-НК» за 2006 – 2008 годы

Структура основных фондов – это удельный вес отдельных видов основных фондов (средств) в общей стоимости всех средств.

Структура основных фондов ОАО «ТАИФ-НК» в период с 2006 года по 2008 год представлена в таблице 5.

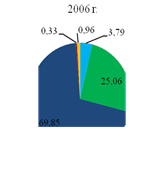

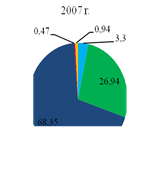

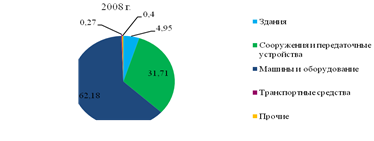

Как показывает таблица 5, структура основных фондов изменилась незначительно. Наибольший удельный вес в общей стоимости основных фондов в 2008 году занимает группа «Машины и оборудование» на неё приходится 62,18 %. Это говорит о том, что первоначальная стоимость этой группы самая значительная. На втором месте стоит группа «Сооружения и передаточные устройства» – ее удельный вес составляет 31,71 %. «Здания» занимают всего 4,95 % в общей стоимости.

Незначительная доля приходится на «Производственный и хозяйственный инвентарь» (0,33 %), «Транспортные средства» (0,27 %), «Другие виды основных средств» (0,04 %), «Многолетние насаждения» (0,03 %), «Земельные участки и объекты природопользования» (0,004 %).

Таблица 5 – Динамика структуры основных промышленно-производственных фондов ОАО «ТАИФ-НК» с 2006 года по 2008 год, тыс. руб.

| Показатель | 2006 г. | 2007 г. | 2008 г. | Изменения (+, -) | |

| в 2007 г. по сравнению с 2006 г. | в 2008 г. по сравнению с 2007 г. | ||||

| Здания | 3,79 | 3,3 | 4,95 | - 0,49 | + 1,65 |

|

Сооружения и передаточные устройства |

25,06 | 26,94 | 31,71 | + 1,88 | + 4,77 |

| Машины и оборудование | 69,85 | 68,35 | 62,18 | - 1,5 | - 6,17 |

| Транспортные средства | 0,33 | 0,47 | 0,27 | + 0,14 | - 0,2 |

|

Производственный и хозяйственный инвентарь |

0,32 | 0,35 | 0,33 | + 0,03 | - 0,02 |

| Многолетние насаждения | – | 0,04 | 0,03 | + 0,04 | - 0,01 |

| Другие виды основных средств | 0,08 | 0,06 | 0,04 | - 0,02 | - 0,02 |

| Земельные участки и объекты природопользования | 0,56 | 0,49 | 0,004 | - 0,07 | - 0,49 |

| Итого | 100 | 100 | 100 | – | – |

Анализируя структурные изменения в 2007 году по сравнению с 2006 годом, следует отметить, что рост удельного веса наблюдается по таким группам как «Сооружения и передаточные устройства» на 1,88 %, «Транспортные средства» на 0,14 %, «Производственный и хозяйственный инвентарь» на 0,03 %, «Многолетние насаждения» на 0,04 %. Это объясняется закупкой и модернизацией сооружений и передаточных устройств, транспортных средств, производственного и хозяйственного инвентаря. Также за текущий период в собственность общества были закуплены и многолетние насаждения. Кроме того следует отметить снижение удельного веса по таким видам как «Здания» на 0,49 %, «Машины и оборудование» на 1,5 %, «Другие виды основных средств» на 0,02%, «Земельные участки и объекты природопользования» на 0,07 %. Это объясняется тем, что произошла продажа зданий, ликвидация устаревших машин и оборудования и других видов основных средств.

Анализируя структурные изменения в 2008 году по сравнению с 2007 годом, следует отметить, что рост удельного веса наблюдается по таким группам как «Здания» на 1,65 %, «Сооружения и передаточные устройства» на 4,77 %.

Это объясняется модернизацией зданий, а также закупкой и усовершенствованием сооружений и передаточных устройств. Кроме того следует отметить снижение удельного веса по таким видам как «Машины и оборудование» на 6,17 %, «Транспортные средства» на 0,2 %, «Производственный и хозяйственный инвентарь» на 0,02 %, «Многолетние насаждения» на 0,01 %, «Другие виды основных средств» на 0,02 %, «Земельные участки и объекты природопользования» на 0,49 %. Это объясняется списанием изношенных транспортных средств, машин и оборудования и других групп основных фондов. Ухудшение структуры фондов основного вида деятельности отрицательно сказывается на общей фондоотдаче и объеме выпуска продукции.

Наглядно изменения структуры основных фондов ОАО «ТАИФ-НК» за 2006 – 2008 годы представлены на рисунке 5.

Рисунок 5 – Динамика структуры основных фондов ОАО «ТАИФ-НК» за 2006 – 2008 годы

В рамках проведения практического анализа рассмотрим наличие и движение основных фондов на основании данных бухгалтерской отчетности (форма №5) ОАО «ТАИФ-НК» за 2006, 2007 и 2008 годы, которые представлены в таблицах 6, 7, 8. Расчеты производятся на основании данных, представленных в Приложениях В, Г, Д.

Таблица 6 – Наличие и движение основных промышленно-производственных фондов ОАО «ТАИФ-НК» за 2006 год

Как видно из таблицы 6, наибольший удельный вес в структуре ОППФ, как на начало, так и на конец 2006 года занимала группа «Машины и оборудование». Поступления по данной группе за анализируемый период составили в размере 438068 тыс. руб., что связано с осуществлением строительно-монтажных работ по проекту модернизации битумной установки. Также произошли поступления по группе «Сооружения и передаточные устройства» на сумму 296449 тыс. руб., вследствие введения в

|

Вид основных фондов |

Наличие на начало отчетного года | Поступило | Выбыло | Наличие на конец отчетного года | ||||

| сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | |

| Здания | 189913 | 3,79 | 185 | 0,02 | – | – | 190098 | 3,3 |

|

Сооружения и передаточные устройства |

1254777 | 25,06 | 296449 | 39,35 | – | – | 1551226 | 26,94 |

|

Машины и оборудование |

3497520 | 69,85 | 438068 | 58,15 | (643) | 17,44 | 3934945 | 68,35 |

|

Транспортные средства |

16763 | 0,33 | 10132 | 1,34 | (27) | 0,73 | 26868 | 0,47 |

|

Производственный и хозяйственный инвентарь |

16200 | 0,32 | 5543 | 0,74 | (1882) | 51,04 | 19861 | 0,35 |

|

Многолетние насаждения |

– | – | 2322 | – | – | – | 2322 | 0,04 |

|

Другие виды основных средств |

4070 | 0,08 | 647 | 0,31 | (1135) | 30,78 | 3582 | 0,06 |

|

Земельные участки и объекты природопользования |

28223 | 0,56 | – | 0,09 | – | – | 28223 | 0,49 |

| Итого | 5007466 | 100 | 753346 | 100 | (3687) | 100 | 5757125 | 100 |

производство нового блока (узла) сероочистки. Наблюдались поступления по группе «Транспортные средства» на сумму 10132 тыс. руб. для приобретения новых транспортных средств. Кроме того таблица 6 показывает выбытие основных фондов, а именно машин и оборудования на сумму 643 тыс. руб., транспортных средств на сумму 27 тыс. руб., производственного и хозяйственного инвентаря на сумму 1882 тыс. руб., вследствие их списания или ликвидации.

Далее проведем анализ движения ОППФ за 2007 год по данным представленным в таблице 7.

Таблица 7 – Наличие и движение основных промышленно-производственных фондов ОАО «ТАИФ-НК» за 2007 год

|

Вид основных фондов |

Наличие на начало отчетного года | Поступило | Выбыло | Наличие на конец отчетного года | ||||

| сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | |

| Здания | 190098 | 3,3 | 370979 | 6,7 | (2085) | 62,48 | 558991 | 4,95 |

|

Сооружения и передаточные устройства |

1551226 | 26,94 | 2029253 | 36,66 | (28) | 0,84 | 3358045 | 31,71 |

|

Машины и оборудование |

3934945 | 68,35 | 3085947 | 55,74 | (561) | 16,81 | 7020332 | 62,18 |

|

Транспортные средства |

26868 | 0,47 | 3106 | 0,06 | (17) | 0,51 | 29957 | 0,27 |

|

Производственный и хозяйственный инвентарь |

19861 | 0,35 | 18367 | 0,33 | (646) | 19,36 | 37581 | 0,33 |

|

Многолетние насаждения |

2322 | 0,04 | 1202 | 0,02 | – | – | 3524 | 0,03 |

|

Другие виды основных средств |

3582 | 0,06 | 859 | 0,02 | – | – | 4441 | 0,04 |

|

Земельные участки и объекты природопользования |

28223 | 0,49 | 26333 | 0,48 | – | – | 54556 | 0,004 |

| Итого | 5757125 | 100 | 5536046 | 100 | (3337) | 100 | 11289833 | 100 |

Таблица 7 показывает, что в отчетном году группа «Машины и оборудование» также как и в 2006 году занимает наибольший удельный вес в структуре ОППФ и составляет 68,35 %. В данную группу за анализируемый период произошло поступление на сумму 3085947 тыс. руб., а также в группу «Сооружения и передаточные устройства» на сумму 2029253 тыс. руб., вследствие введения в эксплуатацию битумной установки, узла приготовления и хранения реактивного топлива, узла отгрузки тяжелого газойля каталитического крекинга и установки сероочистки. Также была закупка производственного и хозяйственного инвентаря на сумму 18367 тыс. руб. Кроме того произошло выбытие основных фондов по группе «Здания» на сумму 2085 тыс. руб., производственного и хозяйственного инвентаря на сумму 646 тыс. руб., машин и оборудования на сумму 561 тыс. руб. вследствие их ликвидации.

Далее проанализируем движение основных фондов за 2008 год на основе данных, представленных в таблице 8.

Таблица 8 – Наличие и движение основных промышленно-производственных фондов ОАО «ТАИФ-НК» за 2008 год

|

Вид основных фондов |

Наличие на начало отчетного года | Поступило | Выбыло | Наличие на конец отчетного года | ||||

| сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | |

| Здания | 558991 | 4,95 | 29394 | 6,73 | (1198) | 8,97 | 587187 | 5,01 |

|

Сооружения и передаточные устройства |

3358045 | 31,71 | 110033 | 25,18 | (142) | 1,06 | 3690344 | 31,51 |

|

Машины и оборудование |

7020332 | 62,18 | 254137 | 58,16 | (11865) | 88,81 | 7262604 | 62 |

|

Транспортные средства |

29957 | 0,27 | 1848 | 0,42 | (133) | 0,99 | 31672 | 0,27 |

|

Производственный и Хозяйственный инвентарь |

37581 | 0,33 | 1215 | 0,28 | (21) | 0,16 | 38775 | 0,003 |

|

Многолетние насаждения |

3524 | 0,03 | 268 | 0,06 | – | – | 3792 | 0,03 |

|

Другие виды основных средств |

4441 | 0,04 | 1433 | 0,33 | – | – | 5874 | 0,05 |

|

Земельные участки и объекты природопользования |

54556 | 0,004 | 38613 | 8,84 | – | – | 93169 | 0,81 |

| Итого | 11289833 | 100 | 436942 | 100 | (13360) | 100 | 11713415 | 100 |

Из таблицы 8 видно, что группа «Машины и оборудование» занимает наибольший удельный вес (62,18 %) в структуре основных производственных фондов и в данную группу произошло поступление на сумму 254137 тыс. руб. Также были поступления в группу «Здания» на сумму 29394 тыс. руб., «Сооружения и передаточные устройства» на сумму 110033 тыс. руб. Данные поступления обусловлены строительством комплекса глубокой переработки тяжелых остатков. Кроме того произошло выбытие в группах «Машины и оборудование» на сумму 11865 тыс. руб., «Здания» на сумму 1198 тыс. руб., «Сооружения и передаточные устройства» на сумму 142 тыс. руб., «Транспортные средства» на сумму 133 тыс. руб. вследствие их ликвидации.

Движение ОППФ характеризуется их поступлением, обновлением, сроком обновления ОПППФ, выбытием и темпом прироста ОППФ. На основе методики, рассмотренной нами в параграфе 1.3, рассчитаем данные показатели.

Коэффициент обновления:

![]()

![]()

![]()

Срок обновления основных фондов:

![]()

![]()

![]()

Коэффициент выбытия:

![]()

![]()

![]()

Коэффициент прироста:

![]()

![]()

![]()

Рассчитаем показатели оценки технического состояния основных фондов.

Коэффициент износа:

![]()

![]()

![]()

Коэффициент годности:

![]()

![]()

![]()

Рассчитанные показатели систематизируем в таблице 9.

Таблица 9 – Данные о движении и техническом состоянии основных фондов ОАО «ТАИФ-НК»

| Показатель | Условное обозначение | Уровень показателя | Изменение (+, -) | |||

| 2006 г. | 2007 г. | 2008 г. | в 2007 г. по сравнению с 2006 г. | в 2008 г. по сравнению с 2007 г. | ||

| Степень обновления, % | – | 13 | 49 | 4 | + 36 | - 45 |

| Срок обновления, лет | Тобн | 6,65 | 1,04 | 25,84 | - 5,61 | + 24,8 |

| Коэффициент обновления | Кобн | 0,13 | 0,49 | 0,04 | + 0,36 | - 0,45 |

| Коэффициент выбытия | Кв | 0,0007 | 0,0006 | 0,0012 | - 0,0001 | + 0,0006 |

| Коэффициент прироста | Кп | 0,15 | 0,96 | 0,04 | + 0,81 | - 0,92 |

| Коэффициент износа | Ки | 0,21 | 0,20 | 0,33 | - 0,01 | + 0,13 |

| Коэффициент годности | Кг | 0,79 | 0,8 | 0,67 | + 0,01 | - 0,13 |

| Средний возраст оборудования, лет | – | 3 | 3 | 3 | 0 | 0 |

Данные таблицы 9 показывают, что за анализируемый период в ОАО «ТАИФ-НК» техническое состояние ОППФ несколько улучшилось за счет более интенсивного их обновления. За рассматриваемый период коэффициент обновления превышает коэффициент выбытия, что приводит к расширенному воспроизводству и свидетельствует о проводимой на предприятии политике обновления объектов ОППФ. Коэффициент износа в 2007 году составлял 0,20 отн. ед. и по сравнению с 2006 годом уменьшился на 0,01 отн. ед. Это является положительной тенденцией. Однако в 2008 году (по сравнению с 2007 годом) он увеличился на 0,13 отн. ед. и составил 0,33 отн. ед., а это означает ухудшение состояния основных фондов ОАО «ТАИФ-НК». Коэффициент годности в 2007 году по сравнению с 2006 годом увеличился на 0,01 отн. ед. и это означает повышение производственной способности ОППФ. В 2008 году по сравнению с 2007 годом величина коэффициента годности изменилась незначительно и составила 0,67 отн. ед., однако данный показатель имел тенденцию к ухудшению.

Рассмотрев динамику, структуру, движение и техническое состояние основных фондов, целесообразно перейти к расчету и анализу показателей эффективности и интенсивности использования ОППФ ОАО «ТАИФ-НК».

2.3 Расчет и анализ показателей эффективности и интенсивности использования основных фондов ОАО «ТАИФ-НК»

Эффективность и интенсивность использования ОППФ определяет доходность капитала, а, следовательно, и финансовое состояние предприятия. Обобщающими показателями, характеризующими эффективность и интенсивность использования ОППФ, являются фондоотдача, фондоемкость, фондовооруженность и фондорентабельность.

Исходные данные для расчета показателей эффективности и интенсивности использования основных фондов представлены в таблице 10.

Таблица 10 Исходная информация для расчета показателей эффективности использования основных фондов ОАО «ТАИФ-НК»

| Показатель | Значение показателя | Изменение (+, -) | |||

| 2006 г. | 2007 г. | 2008 г. | в 2007 г. по сравнению с 2006 г. | в 2008 г. по сравнению с 2007 г. | |

| Объем реализации продукции (N), тыс.руб. | 55465183 | 64621211 | 89149013 | + 9156028 | + 24527802 |

|

Среднегодовая стоимость ОПФ (Fср), тыс. руб. |

13528093 | 15240852 | 19899333 | + 1712759 | + 4658781 |

|

Среднегодовая стоимость активной части производственных фондов (Fа), тыс. руб. |

11228317 | 12040273 | 12934566 | +811956 | + 894293 |

|

Среднегодовая стоимость действующего оборудования (Fд), тыс.руб. |

10307595 | 10836246 | 11899801 | + 528651 | + 1063555 |

|

Количество единиц действующего оборудования (gд), ед. |

51 | 55 | 58 | + 4 | + 3 |

| Продолжение таблицы 10 | |||||

| Показатель | Значение показателя | Изменение (+, -) | |||

| 2006 г. | 2007 г. | 2008 г. | в 2007 г. по сравнению с 2006 г. | в 2008 г. по сравнению с 2007 г. | |

|

Средняя стоимость единицы действующего оборудования (ωд), тыс. руб. |

202109,7 | 197022,7 | 205169 | - 5087 | + 8146,3 |

|

Количество рабочих дней (gдн) |

305 | 303 | 304 | - 2 | + 1 |

|

Количество отработанных станко-смен (gсм) |

19654 | 21184 | 22617 | + 1530 | + 1433 |

|

Средняя продолжительность смены (qсм), ч |

8 | 7,8 | 7,9 | - 0,2 | + 0,1 |

| Среднесписочная численность работающих (ССЧр), чел | 2611 | 2697 | 2920 | + 86 | + 223 |

| Прибыль от реализации продукции (Р), тыс. руб. | 1404674 | 3203312 | 5054788 | + 1798638 | + 1851476 |

| Выручка, тыс. руб. | 26817415 | 27884052 | 28914011 | + 1066637 | + 1029959 |

|

Доля реализованной продукции в общем её выпуске (ДРП) |

0,483 | 0,431 | 0,324 | - 0,052 | - 0,107 |

| Отработано за год всем оборудованием машино-часов (Т) | 178500 | 175240 | 183230 | - 3260 | + 7990 |

| Отработано за год единицей оборудования часов (Тед) | 3500 | 3186 | 3159,5 | - 314 | - 26,5 |

| Полная себестоимость реализованной продукции (S), тыс.руб. | 26817135 | 27890724 | 28920511 | + 1073589 | + 1029787 |

| Объем товарной продукции, млн. т | 6,97 | 7,23 | 7,43 | + 0,26 | + 0,2 |

На базе формул, представленных нами в параграфе 1.3, и исходной информации, представленной в таблице 10, рассчитаем показатели эффективности и интенсивности использования основных фондов ОАО «ТАИФ-НК».

Фондоотдача основных фондов:

![]()

![]()

![]()

Фондоотдача активной части основных фондов:

![]()

![]()

![]()

Фондоотдача действующего оборудования:

![]()

![]()

![]()

Фондоёмкость основных производственных фондов:

![]()

![]()

![]()

Фондовооруженность основных производственных фондов:

![]()

![]()

![]()

Фондорентабельность:

![]()

![]()

![]()

Коэффициент экстенсивного использования оборудования:

![]()

![]()

![]()

Коэффициент интенсивного использования оборудования:

![]()

![]()

![]()

Коэффициент интегрального использования оборудования:

![]()

![]()

![]()

Удельный вес активной части основных фондов:

![]()

![]()

![]()

Удельный вес действующего оборудования в стоимости активной части производственных фондов:

![]()

![]()

![]()

Удельный вес действующего оборудования в общей стоимости основных фондов:

![]()

![]()

![]()

Коэффициент сменности:

![]()

![]()

![]()

Рентабельность продаж:

![]()

![]()

![]()

Выработка продукции за 1 машино-час:

![]()

![]()

![]()

Рассчитанные показатели систематизируем в таблице 11.

Таблица 11 – Показатели эффективности и интенсивности использования основных фондов ОАО «ТАИФ-НК»

| Показатель | Значение показателя | Изменение (+, -) | |||

| 2006 г. | 2007 г. | 2008 г. | в 2007 г. по сравнению с 2006 г. | в 2008 г. по сравнению с 2007 г. | |

|

Фондоотдача основных фондов (ФО), руб. |

4,1 | 4,24 | 4,48 | + 0,14 | + 0,24 |

|

Фондоотдача активной части основных фондов (ФаО ), руб. |

4,94 | 5,367 | 6,892 | + 0,427 | + 1,525 |

|

Фондоотдача действующего оборудования (ФДО), руб. |

5,381 | 5,963 | 7,492 | + 0,582 | + 1,529 |

|