Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Совершенствование организации и управления деятельностью ООО "Инжстрой-Сити Монолит"

Дипломная работа: Совершенствование организации и управления деятельностью ООО "Инжстрой-Сити Монолит"

АННОТАЦИЯ

Дипломный проект на тему «Совершенствование организации и управления деятельностью ООО «Инжстрой-Сити Монолит» со специальной частью «Анализ основных технико-экономических показателей и разработка рекомендаций повышения эффективности работы предприятия» включает в себя 4 главы.

В первой главе данного проекта описывается деятельность предприятия ООО «Инжстрой-Сити Монолит», дается его подробная характеристика. Вторая глава посвящена анализу системы организации и управления предприятием. Третья глава посвящена анализу и планированию производственно-финансовой деятельности предприятия. Четвертая глава является специальной частью данного дипломного проекта, которая называется «Анализ основных технико-экономических показателей и разработка рекомендаций повышения эффективности производства». В процессе подготовки дипломного проекта использовались материалы бухгалтерской отчётности и различные методические источники, учебная литература и материалы лекций.

ANNOTATION

The Diploma’s topic is Perfection of the organization and management of activity of the OOO Ingstroy-City Monolit” with a special part of it “The analysis technical and economic parameters and the recommendation of increase of a production efficiency”. It includes 4 parts.

In first part of this diploma you can see the detailed characteristic of the organization. The second part is devoted to the analysis of the system of the organization and management. The third part of this diploma is devoted to the analysis and planning of the industrial and finance enterprise’s activity. The fourth part is the special part of this diploma, wich is called “The analysis technical and economic parameters and the recommendation of increase of a production efficiency”.

During the preparation this diploma i have used various kind of references like the accounting reporting, metodical sources, the educatonal literature and lecture’s sources.

Оглавление

Введение…………………………………………………………………………...8

1. Характеристика предприятия ООО «Инжстрой-Сити Монолит»……..….10

1.1 Общие сведения о предприятии…………………………………………..10

1.2 Характеристика и анализ технологии производства………………….....12

1.3 Маркетинговая деятельность предприятия…………................................14

Выводы………………………………………………………………………….17

2. Анализ и совершенствование системы организации и управления……....18

2.1 Производственная структура……………………………………………...18

2.2 Структура управления предприятием………………………………….....20

2.2.1 Общие сведения об организационной структуре……………….....20

2.2.2 Анализ существующей организационной структуры и предложения по ее совершенствованию…………………………………………...21

2.3 Организация и управление основными технологическими процессами и производством в целом…………………………………………………….33

2.3.1 Организация процесса во времени……………………………….....33

2.3.2 Организация управленческого труда…………………………….....34

2.3.3 Нормирование труда……………………………………………...….35

2.3.4 Технология управления…………………………………………...…37

2.4 Структура управления персоналом…………………………………….....38

Выводы……………………………………………………………………...……44

3. Анализ и планирование производственно-финансовой деятельности предприятия………………………………………………………………………...…46

3.1 Анализ финансового состояния и финансовых результатов....................46

3.1.1 Общие сведения об анализе финансовой деятельности предприятия…………………………………………………………..46

3.1.2 Горизонтальный баланс предприятия………………………………47

3.1.3 Вертикальный баланс предприятия………………………………...49

3.1.4 Анализ прибыли предприятия………………………………………51

3.1.5 Оценка платежеспособности и ликвидности………………………54

3.1.6 Рейтинговая экспресс-оценка финансового состояния предприятия………………………………………………………….59

3.1.7 Обобщенная оценка финансового состояния предприятия методом главных компонент………………………………………………….62

Выводы…………………………………………………………………………...65

4. Анализ основных технико-экономических показателей и разработка рекомендаций повышения эффективности работы предприятия…………….........67

4.1 Основные технико-экономические показатели…………………………..67

4.2 Анализ выполнения плана по объему работ……………………………...68

4.3 Анализ ритмичности работы предприятия……………………………….70

4.4 Анализ использования труда и заработной платы……………………….74

4.4.1 Анализ численности………………………………………………....74

4.4.2 Анализ текучести кадров…………………………………………....75

4.4.3 Анализ качественного состава рабочих……………………………75

4.4.4 Анализ производительности труда…………………………………76

4.4.5 Анализ фонда заработной платы……………………………………78

4.4.6 Анализ соотношения темпов роста производительности труда и заработной платы……………………………………………………………………..81

4.5 Анализ использования основных производственных фондов…………..83

4.6 Анализ себестоимости продукции……………………………………….84

4.7 Анализ рентабельности…………………………………………………...90

4.8 Рекомендации повышения эффективности работы предприятия……...93

Выводы………………………………………………………………………........99

Заключение……………………………………………………………………...100

Приложение 1…………………………………………………………………...103

Приложение 2…………………………………………………………………...105

Список литературы……………………………………………………………..106

Введение

На современном этапе развития России, обеспечение стабильной работы предприятий по выпуску конкурентоспособной продукции, является задачей первостепенной важности для управляющих всех уровней. Важнейшей качественной характеристикой хозяйствования на всех уровнях является – эффективность производства.

Снижение издержек производства, рациональное использование материальных ресурсов, достижение более высоких экономических показателей и, прежде всего повышение производительности труда и эффективности производства, и на этой базе снижение себестоимости – наиболее важные и актуальные задачи работников управления производством. Для их решения большое значение имеет совершенствование управления в целях повышения его эффективности, овладение методами эффективного управления производством, а также расчеты и сравнение показателей эффективности производства предприятия.

Необходимым условием разрешения поставленных задач является научный поиск, анализ, обобщение практики и обоснование такой системы управления предприятием, которая могла бы обеспечить повышение эффективности производства и насыщение рынка высококачественными товарами, доступными для массового потребителя.

Цель данного дипломного проекта заключается в исследовании работы предприятия ООО «Инжстрой-Сити Монолит», проанализировать его финансовую, маркетинговую и экономическую деятельность, управление и организацию производства. Целью специальной части является анализ основных технико-экономических показателей и рекомендаций повышения эффективности работы предприятия. Здесь, даются характеристики показателей эффективности производства, которые необходимо применять при оценке эффективности производства предприятия. На основании расчетов данных показателей управление предприятием должно корректировать процессы производства, совершенствовать управление производством предприятия в целях повышения эффективности производства.

Основными задачами, поставленными для достижения цели дипломного проекта можно считать:

Дать общую характеристику предприятия: технологии производства и маркетинговой деятельности.

Проанализировать и предложить меры по усовершенствованию системы организации и управления на предприятии.

Проанализировать финансовую и экономическую деятельность предприятия.

Проанализировать технико-экономические показатели и рекомендации повышения эффективности производства.

Объектом дипломного проекта является общество с ограниченной ответственностью «Инжстрой-Сити Монолит», созданная как управляющая фирма строительства объекта ММДЦ «Москва-Сити», выполняющая функции генподрядчика, координирующая деятельность субподрядных организаций, обеспечивающая субподрядные организации проектной документацией, материалами, механизмами, электроэнергией, контролирующая и отвечающая за качество и сроки выполнения работ всех субподрядчиков.

В процессе подготовки дипломного проекта использовались материалы бухгалтерской отчётности и различные методические источники, учебная литература и материалы лекций.

1. Характеристика предприятия ООО «Инжстрой-Сити Монолит»

1.1 Общие сведения о предприятии

ООО «Инжстрой-Сити Монолит» создано в июле 1998 года как управляющая фирма по строительству объекта «Подземная часть центрального ядра Московского Международного Делового Центра «Москва-Сити», выполняющая функции генподрядчика, координирующая деятельность субподрядных организаций, обеспечивающая субподрядные организации проектной документацией, материалами, механизмами, электроэнергией, контролирующая и отвечающая за качество и сроки выполнения работ всех субподрядчиков.

Руководит ООО «Инжстрой-Сити Монолит» Афанасьев Андрей Иванович.

«Инжстрой-Сити Монолит» - общество с ограниченной ответственностью, учреждено несколькими лицами, уставный капитал разделен на доли, размер которых определен учредительными документами. Участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов, включая их неоплаченную часть.

Территориально предприятие расположено по адресу: г. Москва, ул. Малая Бронная, д.31/32, строение 1.

За период с основания по сегодняшний день выполнены работы по устройству ограждающей противофильтрационной стены (ОПФС) глубиной 26 п.м. методом «стена в грунте» и «буросекущихся свай», разработка грунта котлована, производство монолитных бетонных работ, устройств гидроизоляции, работы по устройству периметрального коллектора для инженерных коммуникаций и приемных резервуаров для сточных и бытовых отходов, по устройству несущих конструкций Центрального ядра «ММДЦ «Москва-Сити», сетей водостока и строительству периметральной транспортной эстакады. Также в 2003 году был пущен в эксплуатацию паркинг, расположенный на 3, 4, 5 этажах подземной части и рассчитанный на 2500 машиномест. Продолжением подземных работ на центральном ядре московского Сити стало начавшееся в 2001 году строительство двух тоннелей для линии мини-метро до станции «Киевская».

Достигнуть высокой производительности труда, сокращения сроков строительства помогает применение современных инженерных технологий и новой техники – бетононасосов немецкой фирмы «Швинг» (как стационарных, так и на автоходу). При устройстве несущих конструкций центрального ядра «Москва-Сити» была приобретена и широко применяется высококачественная переставная опалубка как отечественных, так и зарубежных фирм-производителей. Для работы в зимних условиях разработана и изготовлена утепленная опалубка. Для строительства инженерных коммуникаций была приобретена установка для устройства бестраншейных каналов методом микротоннелирования для труб диаметром 1200 мм фирмы «Херренкнехт», что позволяет значительно сократить сроки строительства. Эффективность этого метода работ была доказана на объектах «Курский вокзал», «Кв. 43 р-на Обручевский».

Подрядными организациями ООО «Инжстрой-Сити Монолит» при строительстве ММДЦ «Москва-Сити» являются «СУ-19», ОАО «ГПР-1», ООО «Ингеокомспецстрой», ООО «СМУ Ингеоком».

В ООО «Инжстрой-Сити Монолит» сформировался коллектив высокопрофессиональных работников, имеющих большой практический опыт, что позволяет решать самые сложные задачи. Численность персонала на предприятии составляет 181 человек.

ООО «Инжстрой-Сити Монолит» сотрудничает с такими крупными предприятиями как ОАО «Комбинат «Мосинжбетон», «Херренгнехт» (Германия). ОАО «Комбинат «Мосинжбетон» является поставщиком уникальной продукции – высококачественных железобетонных труб для микротоннелирования. «Херренгнехт» - поставщик тоннелепроходческих установок AVN-1200, AVN-1500, AVN-2000.

Также предприятие ООО «Инжстрой-Сити Монолит» сотрудничает с Московским Государственным Горным Университетом в плане обмена научно-практическим опытом и привлечения молодых специалистов на производство.

В 2004 году на конкурсе «Строительная площадка – 2004» предприятие ООО «Инжстрой-Сити Монолит» получило второе место в номинации «Прокладка и переустройство инженерных коммуникаций» (строительство канализационного коллектора от Устьинского моста до Центральной насосной станции, руководитель Афанасьев А.И.).

1.2. Характеристика и анализ технологии производства

Для механизации всех операций горнопроходческого щита от разработки забоя, транспорта грунта и материалов по тоннелю до возведения железобетонного крепления тоннеля используется специализированный комплекс.

Комплекс представляет собой ряд функциональных и технологически связанных между собой машин и механизмов, выполняющих различные операции горнопроходческого цикла, начиная от разработки забоя до транспорта разгруженного грунта и возведения тоннельной крепи из железобетонных блоков.

Проходческий щит комплекса оснащен экскаваторным рабочим органом для разработки забоя и погрузки разрушенного грунта на щитовой ленточный конвейер.

Работы по щитовой проходке выполняют по цикличной схеме и включают операции по разработке забоя, выдачи грунта на средства внутритоннельного транспорта, передвижение щита, монтажу сборной обделки или прессованного бетона монолитно-прессованной обделки, тампонажу за обделанного пространства, транспортировка грунта, элементов обделки и других материалов по тоннельному и шахтному стволу. Как правило, работы по устройству вторичной обделки выполняются после щитовой проходки и поэтому в состав проходческого цикла не входят.

В настоящее время в большей степени важная технологическая операция – разработка забоя, выполняется механизировано с помощью экскаваторных, фрезерных и роторных рабочих органов.

Проходческий щит исполняет роль передвижной проходческой крепи, под защитой которой выполняются основные операции горнопроходческого щита.

Способ и приемы разработки забоя могут меняться в зависимости от горно-геологических условий.

При проходке в неустойчивых грунтах (обнаружение забоя проходит немедленно при его вертикальном обнажении) для совмещения операций по разработки и креплению забоя вводятся в работу горизонтальные складные полки, которыми оснащена ножевая часть щита. В этом случае ножевая часть щита одновременно с полками внедряется усилием щитовых гидроцилиндров в грунтовой массив, при этом грунтовые призмы, образовавшиеся в результате осыпания грунта в нижней части щита и на складных полках удерживают забой в устойчивом состоянии. Излишки грунта при перемещении щита отбирается из нижней его части экскаватором, а со складных полок самопроизвольно обрушиваются в зону погрузки на ленточный щитовой конвейер.

В малоустойчивых песчаных грунтах (забой обрушается при вертикальном обнажении через 3 – 5 часов) обработка забоя может производиться экскаватором в верхней ножевой части щита, в ячейках, образованные складными полками к центральной вертикальной стойке.

При работе комплекса в устойчивых грунтах (забой может сохранять состояние в вертикальном обнажении 2-3 суток) складные полки складываются на вертикальной стойке, фиксируются болтами и смещаются по направляющей, расположенной в верхней ножевой части щита, в положении в направлении к хвостовой части щита, а затем отводятся в сторону от вертикального положения и фиксируются в отведенном состоянии фиксирующими устройствами.

Таким образом, забой полностью открывается для разработки по всему сечению экскаватором.

Погрузка и транспорт грунта осуществляется в комплексе различными механизмами.

Итак, выведем цепочку основных технологических процессов:

1. Раскопка шахт;

2. Проходка микрощитом AVN 1200, 1500, 2м шахт;

3. Устройство ж/б камер;

4. Демонтаж стройплощадки;

5. Строительство дождевых и тренажных канализаций

Применение щитовой техники и тоннельных методов производства проходческих работ при проведении подготовительных выработок шахт позволит значительно улучшить основные технико-экономические показатели их сооружения.

1.3. Маркетинговая деятельность предприятия

ООО «Инжстрой-Сити Монолит» является, по своей сути, производственной организацией, у которой конечный результат ее производственного процесса – объект завершенного строительства. Он как товар не рассматривается, он выступает, в основном, в качестве имиджевого, рекламного элемента. В виде товара организация предлагает покупателю (заказчику) определенный комплекс производственных услуг, выступая на конкретном сегменте строительного рынка в качестве сервисного предприятия.

Основная цель службы маркетинга в

организации - это создание постоянно действующей системы сбора, обработки и

обмена объективной информации между всеми структурными подразделениями фирмы

для обеспечения устойчивого, прогнозируемого и управляемого процесса сбыта комплекса

строительных услуг.

Эффективность маркетингового

управления целиком и полностью зависит от способности управленческого аппарата

соединить понимание тенденций экономических процессов во всех

подразделениях предприятия.

ООО «Инжстрой-Сити Монолит» с помощью тендера организует поиск Заказчиков с целью заключения взаимовыгодных договоров, с максимальной экономией времени и ресурсов. Тендер – особая форма заключения договоров на поставку товаров и подрядов на выполнение работ, которая предполагает наличие нескольких предложений от поставщиков или подрядчиков с целью обеспечения наиболее выгодных условий сделки для заказчика.

Участие в торгах, где заказчиком выступает серьезная компания, располагающая ни одним потенциальным строительным объектом, независимо от их результата, предоставляет оференту возможность:

- приобрести опыт участия в торгах, подготовки конкурсных предложений;

- в ходе личного контакта с заказчиком, продемонстрировать и документально подтвердить свою квалификацию, видение и пути решения организационных, технологических и иных проблем по организации строительного процесса в целях создания положительного имиджа с перспективой на дальнейшее сотрудничество;

- получить информацию о победителях конкурса, осуществить сравнительный анализ и выделить слабые стороны своего предложения для их последующей корректировки и доработки;

- осуществить личный контакт с победителями торгов для рассмотрения возможности своего участия в данном, и иных проектах в качестве субподрядной строительной организации;

- получить дополнительную информацию о предприятиях-конкурентах.

Ценовая политика предприятия заключается в том, чтобы цена покрывала издержки и давала возможность получить нормальную прибыль. Важным изменением в ценовой политике руководителя является усиление ориентации на рыночные цены.

Конкурентной силой в организации выступает давление со стороны поставщиков. Оно заключается в их угрозе поднять цены, вынуждая организацию снизить количество поставляемых услуг, а, следовательно, и прибыль. Альтернативно - слабые поставщики дают возможность снизить цены на их продукцию и требовать более высокого качества. Власть поставщиков низкая, это происходит из-за того, что на ООО «Инжстрой-Сити Монолит» существуют альтернативные поставщики, к которым можно обратиться, в случае, если основные поставщики не будут удовлетворять интересы предприятия.

Еще одной конкурентной силой можно назвать угрозу появления заменяющих услуг. Существование полностью заменяющих услуг составляет серьезную конкурентную угрозу, ограничивающую цены компании и ее прибыльность.

У работ, выполняемых ООО «Инжстрой-Сити Монолит» работы заменители на рынке отсутствуют.

Создание штатного маркетингового отдела в ООО «Инжстрой-Сити Монолит» не целесообразно. Наиболее рациональным является такой подход, при котором каждое структурное подразделение компании выполняет конкретные маркетинговые функции в части своих прямых функциональных обязанностей. В той или иной степени все подразделения фирмы занимаются маркетингом, порой, не осознавая этого. Объемы, периодичность и формы предоставления информации определяются коммерческим директором, в обязанности которого входит сбор, анализ, выработка решений и рекомендаций по вопросам организации и координации производственно-сбытовой деятельности предприятия. Задача руководителя – выработать единую концепцию организации маркетинговой деятельности предприятия и создать условия для ее реализации.

Выводы

В первой главе дипломного проекта была представлена полная характеристика ООО «Инжстрой-Сити Монолит». Общество с ограниченной ответственностью «Инжстрой-Сити Монолит» относительно молодая компания, на счету которой уже немало наград и результатов ее деятельности. Предприятие работает со многими поставщиками, использует современное оборудование, поставляемое из Германии. На предприятии для ведения всех операций горнопроходческого щита от разработки забоя, транспорта грунта и материалов по тоннелю до возведения железобетонного крепления тоннеля используется специализированный комплекс. Работы ведутся по цикличной схеме. Способ и приемы разработки забоя могут меняться в зависимости от горно-геологических условий. Основными технологическими процессами являются раскопка шахт, проходка микрощитом, устройство ж/б камер, демонтаж стройплощадки, строительство дождевых и тренажных канализаций.

Основная цель службы маркетинга в организации - это создание постоянно действующей системы сбора, обработки и обмена объективной информации между всеми структурными подразделениями фирмы для обеспечения устойчивого, прогнозируемого и управляемого процесса сбыта комплекса строительных услуг.

2. Анализ и совершенствование системы организации и управления

2.1. Производственная структура

Производственная структура предприятия – это совокупность его относительно самостоятельных частей, расположенных на территории предприятия и связанных отношениями производственной кооперации.

Она формируется путем расчленения производства на примерно равновеликие подсистемы, как бы «по горизонтали».

Деление может производиться сразу на n частей или по принципу дихотомической декомпозиции (пополам, затем каждая часть еще раз пополам и т.д.), на основе функционального, территориального, технического и других видов единства образующихся подсистем.

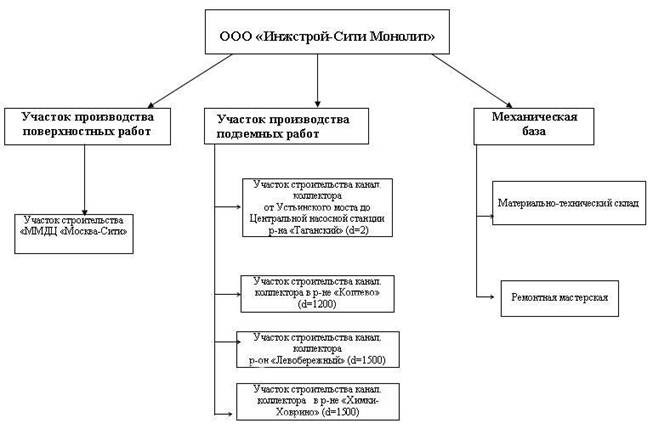

Производственная структура рассматриваемого предприятия представлена на рис. 2.1.1.

Рис. 2.1.1 Производственная структура ООО «Инжстрой-Сити Монолит»

В ООО «Инжстрой-Сити Монолит» деление производится на основе территориального принципа построения, т.к. участки производительных работ располагаются в различных районах г. Москвы и ближайшего Подмосковья и занимают по масштабу довольно большую территорию. Следуя из этого можно определить фактор влияния на производственную структуру. Им будет являться разбросанность.

Самый крупный объект – строительство 2-х километрового канализационного коллектора (диаметром 2м) от Устьинского моста до Центральной насосной станции р-на Таганский. Объект очень интересный, но и сложный по своему выполнению из-за крайне стесненных и сложных горно-геологических условий строительства. Тем не менее, часть этого коллектора комплексом AVN – 2000 уже построено. Так же ведется строительство 2км канализационного коллектора (диаметром 1500) в Химках-Ховрино и в Левобережном. Параллельно со строительством канализационного коллектора ведутся работы по строительству дождевых и тренажных канализаций.

ООО «Инжстрой-Сити Монолит» выполняет функции генерального подрядчика по строительству центрального ядра ММДЦ «Москва-Сити». Строительство этого объекта является уникальным. Это крупнейшая стройка в Москве. За период строительства с июня 1998 года по 31 декабря 2002 г. Выполнены следующие работы:

· Устройство ограждающей противофильтрационной стены (ОПФС) глубиной 26 п.м.

· Разработка грунта котлована 1960000 м3

· Производство монолитных бетонных работ 282712 м3

· Устройство гидроизоляции 104568 м2

В настоящее время выполнены работы по устройству периметрального коллектора для инженерных коммуникаций и приемных резервуаров для сточных и бытовых отходов, ведутся работы по устройству несущих конструкций Центрального ядра «ММДЦ «Москва-Сити»», сетей водостока и строительству периметральной транспортной эстакады.

2.2 Структура управления предприятием

2.2.1 Общие сведения об организационной структуре

Под организационной структурой управления понимается упорядоченная совокупность устойчиво взаимосвязанных элементов, обеспечивающих функционирование и развитие организации как единого целого. Организационной структурой управления определяется также как форма разделения и кооперации управленческой деятельности, в рамках которой осуществляется процесс управления по соответствующим функциям, направленным на решение поставленных задач и достижение намеченных целей. С этих позиций структура управления представляется в виде системы оптимального распределения функциональных обязанностей, прав и ответственности, порядка и форм взаимодействия между входящими в ее состав органами управления и работающими в них людьми.

Для эффективного управления организацией необходимо, чтобы ее структура соответствовала целям и задачам деятельности предприятия и была приспособлена к ним. Структура выявляет и устанавливает взаимоотношения сотрудников внутри организации, она устанавливает некоторый общий набор предварительных положений и предпосылок, определяющих, какие члены организации несут ответственность за те или иные виды решений. Структура организации определяет также структуру подцелей, которая служит критерием выбора при подготовке решений в различных частях организации. Она устанавливает ответственность подразделений организации за тщательное исследование отдельных элементов внешнего окружения и за передачу к соответствующим точкам информации о событиях, требующих особого внимания.

2.2.2 Анализ существующей организационной структуры

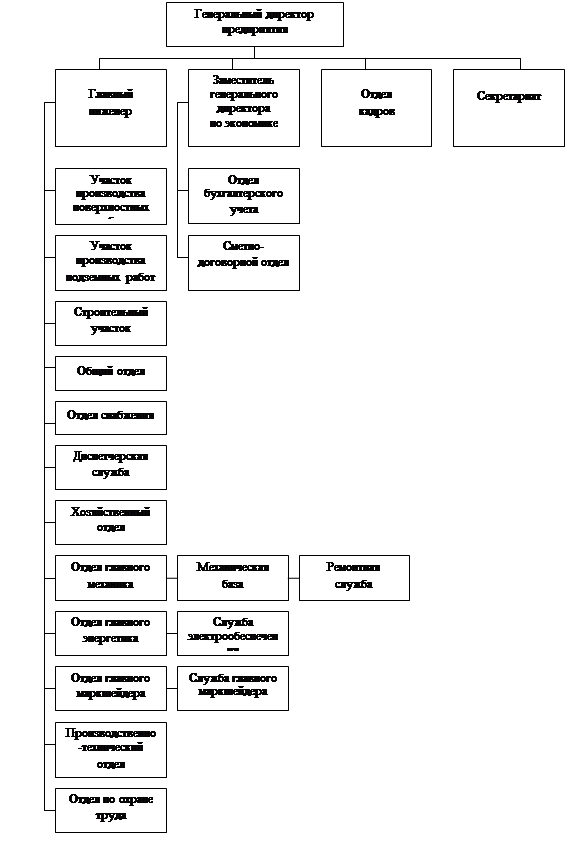

Ниже представлена организационная структура ООО «Инжстрой-Сити Монолит» за 2005 год (рис. 2.2.1). Рассмотрим все звенья этой системы, их функции и связи между собой.

Отношения между элементами структуры управления поддерживаются благодаря связям, которые принято подразделять на горизонтальные и вертикальные. К первым относят одноуровневые элементы. Так между блоками второго уровня существует горизонтальная связь. Ко вторым относят элементы, состоящие в подчинении, имеющие так называемую иерархичность. Так, в ООО «Инжстрой-Сити Монолит» вертикальные связи осуществляются по следующему принципу: элементы третьего и четвертого уровня подчиняются элементам второго (Заместителю генерального директора по экономике, Главному инженеру), которые уже непосредственно подчинены Генеральному директору предприятия, элементу первого уровня.

Так как на предприятии существует 4 уровня управления, систему принято называть многоуровневой.

В современной теории менеджмента выделяются два типа управления организациями: бюрократический и органический. ООО «Инжстрой-Сити Монолит» имеет бюрократический тип управления, в основу которого входит четкое разделение труда, использование на каждой должности квалифицированных специалистов, иерархичность управления, при которой нижестоящий уровень подчиняется и контролируется вышестоящим, наличие формальных правил и норм, обеспечивающих однородность выполнения менеджерами своих задач и обязанностей, дух формальной обезличенности, характерной для выполнения официальными лицами своих обязанностей, осуществление найма на работу в соответствии с квалификационными требованиями к данной должности, а не с субъективными оценками.

Рис. 2.2.1 Организационная структура ООО «Инжстрой-Сити Монолит»

Перейдем к рассмотрению типа организационной структуры и связей между подразделениями. Схема организационной структуры управления отражает статическое положение подразделений и должностей и характер связи между ними. В нашей структуре присутствуют все три вида связей между подразделениями: линейные, отражающие административное подчинения одного звена другому, функциональные, то есть связи одной сферы деятельности, без административного подчинения, и межфункциональные или кооперационные (связи одного уровня).

Рассматриваемое предприятие имеет линейную структуру управления. Во главе организации стоит генеральный директор, у которого в подчинении находятся Заместитель генерального директора по экономике, главный инженер, кадровая служба и секретариат. Генеральный директор наделен полномочиями и осуществляет единоличное руководство подчиненными ему подразделениями и сосредоточивающий в своих руках все функции управления. В свою очередь главному инженеру подчинены 12 отделов: Участок производства поверхностных работ, участок производства подземных работ, строительный участок, общий отдел, отдел снабжения, диспетчерская служба, отдел главного механика, главного энергетика, главного маркшейдера, производственно-технический отдел, отдел по охране труда и хозяйственный отдел. В свою очередь отделу главного механика подчинена механическая база, а ей ремонтная служба. Заместителю генерального директора по экономике отданы в подчинение 2 отдела. Это отдел бухгалтерского учета и сметно-договорной отдел.

Так, каждое звено и каждый подчиненный имеют одного руководителя, через которого по одному единовременному каналу проходят все команды управления. В этом случае управленческие звенья несут ответственность за результаты всей деятельности управляемых объектов. Речь идет о пообъектном выделении руководителей, каждый из которых выполняет все виды работ, разрабатывает и принимает решения, связанные с управлением данным объектом.

Поскольку в линейной структуре управления решения передаются по цепочке «сверху вниз», а сам руководитель нижнего звена управления подчинен руководителю более высокого над ним уровня, формируется своего рода иерархия руководителей организации. В данном случае действует принцип единоначалия, суть которого состоит в том, что подчиненные выполняют распоряжения только одного руководителя. Вышестоящий орган управления не имеет права отдавать распоряжения каким-либо исполнителям, минуя их непосредственного начальника.

Как видно из рис. 2.2.1, в нашей структуре управления каждый подчиненный имеет начальника, а каждый начальник имеет несколько подчиненных. Такая структура характерна для небольших организаций, каковым ООО «Инжстрой-Сити Монолит» и является. Линейная структура управления является логически более стройной и формально определенной, но вместе с тем и менее гибкой. Каждый из руководителей обладает всей полнотой власти, но относительно небольшими возможностями решения функциональных проблем, требующих узких, специальных знаний. Основными отрицательными моментами использования линейной организационной структуры являются: высокие требования руководителю и большая нагрузка на него, отсутствие звеньев по планированию и подготовке решений, затруднительные связи между инстанциями.

На предприятии различают также функции управления, то есть совокупность действий однородных по некоторому признаку, обеспечивающих достижение частной цели и направленных на достижение общей цели управления: производственные, управление производством и управление управлением.

Производственные функции осуществляет производственный персонал (специалисты): рабочие, техники, инженеры, конструкторы, технологи, инспекторы, секретари, бухгалтеры. Управление производством осуществляют мастера участков, бригадиры, начальники участков, то есть те, у которых в подчинении специалисты (менеджеры). На рассматриваемом предприятии управлением производством занимаются начальники участков производства поверхностных и подземных работ, строительного участка, механической базы, общего и отдела снабжения, диспетчерской службы и хозяйственного отдела. Управление управлением осуществляют руководители, у которых в подчинении находятся менеджеры, руководители, занимающиеся стратегическим управлением, внешним представительством и консультационной деятельностью. Они направляют деятельность менеджеров в соответствии с целью и миссией организации. В нашем случае это заместитель генерального директора по экономике, главный инженер, начальник отдела кадров и секретарь.

Деятельность предприятия можно рассматривать как совокупность в различных функциональных областях. Деятельность этих областей отражается в функциональных процессах. В таблице 2.2.2 представлены функциональные области предприятия, выделенные по функциональному признаку и процессы, в них протекающие.

Таблица 2.2.2

Функциональные области управления и процессы

| № | Функциональная область управления | Процессы, в ней протекающие |

| 1 | 2 | 3 |

| 1 | Управление функционированием |

1.1. Принятие управленческих решений. 1.2. Формирование приказов и распоряжений. |

| 2 | Управление основным производством |

2.1. Управление производством поверхностных и подземных работ. 2.2. Составление сводок и графиков выполняемых работ. 2.3. Управление работами на строительных объектах. |

| 1 | 2 | 3 |

| 3 | Управление бухгалтерским учетом и сметами |

3.1. Составление схемы размещения рабочей силы. 3.2. Определение режима работы предприятия. 3.3. Анализ резервов хозяйственной деятельности. 3.4. Кредитование, дебетование. 3.5. Движение денежной наличности. 3.6. Производственный учет. 3.7. Анализ прибыли. 3.8. Движение материальных и товарных ценностей. 3.9. Исполнительные сметы отчетов. 3.10. Начисление заработной платы. 3.11. Подготовка отчетов для налоговой службы. 3.12. Составление смет и договоров. |

| 4 | Управление вспомогательным производством |

4.1 Контроль обеспеченности предприятия электроэнергией. 4.2 Управление охраной труда. 4.3 Контроль обеспечения бесперебойной работы не предприятии. |

| 5 | Управление кадрами |

5.1. Планирование численности работающих. 5.2. Комплектование штатов. 5.3. Планирование отпусков. 5.4. Составление штатного расписания. 5.5. Подготовка приказов. 5.6. Учет движения кадров. |

| 6 | Секретариат |

6.1. Ведение документации. 6.2. Работа с оргтехникой. 6.3. Ведение переписки. |

Проанализируем уровень и соотношение размеров заработной платы работников предприятия. Согласно ст. 129 ТКРФ оплата труда – это система взаимоотношений, связанных обеспечением, установлением и осуществлением работодателем выплат работникам за труд в соответствии с законами, коллективными договорами. Согласно этой же статье заработная плата это вознаграждение за труд в зависимости от квалификации работника, сложности, качества и условий выполняемой работы. Сложность выполняемых работ определяется на основе их тарификации (статья 143 ТКРФ). Тарификация работы – это отнесение видов труда к тарифным разрядам или квалификационным категориям в зависимости от сложности труда. Тарифный разряд – это величина, отражающая сложность труда и квалификацию работника. Квалификационный разряд – величина, отражающая уровень профессиональной подготовки работника. Согласно статье 143 ТКРФ основой системы оплаты труда является тарифная система. Она включает тарифную ставку (оклад), тарифную сетку и тарифные коэффициенты. Сама тарифная система понимается как совокупность нормативов, с помощью которых осуществляется дифференциация заработной платы работников различной категории. Тарифная ставка это фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности в единицу времени.

Рассмотрим штатное расписание рассматриваемого предприятия за 2004 год.

Таблица 2.2.3

Штатное расписание

|

№ п/п |

Структурное подразделение |

Профессия (должность) |

Кол-во штатных единиц |

Оклад (тарифная ставка), руб. |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Дирекция | Генеральный директор | 1 | 6000 |

| 2 | Главный инженер | 1 | 5500 | |

| 3 | Заместитель генерального директора по экономике | 1 | 5800 | |

| 4 | Отдел главного механика | Главный механик | 4 | 4500 |

| 5 | Механик | 2 | 3000 | |

| 1 | 2 | 3 | 4 | 5 |

| 6 | Отдел главного энергетика | Главный энергетик | 1 | 4500 |

| 7 | Энергетик | 4 | 3000 | |

| 8 | Производственно-технический отдел | Начальник | 1 | 4500 |

| 9 | Заместитель начальника отдела | 1 | 4000 | |

| 10 | Ведущий инженер | 1 | 3500 | |

| 11 | Старший инженер | 1 | 3300 | |

| 12 | Инженер | 10 | 3000 | |

| 13 | Отдел главного маркшейдера | Главный маркшейдер | 1 | 5000 |

| 14 | Маркшейдер участка | 7 | 3000 | |

| 15 | Маркшейдер | 9 | 3000 | |

| 16 | Отдел бухгалтерского учета | Главный бухгалтер | 1 | 4500 |

| 17 | Заместитель главного бухгалтера | 1 | 3500 | |

| 18 | Старший бухгалтер | 1 | 3000 | |

| 19 | Бухгалтер | 5 | 2500 | |

| 20 | Кассир | 3 | 2000 | |

| 21 | Сметно-договорной отдел | Начальник | 1 | 4500 |

| 22 | Инженер | 4 | 3000 | |

| 23 | Секретариат | Секретарь руководителя | 1 | 2500 |

| 24 | Отдел по охране труда | Инженер по охране труда | 1 | 3000 |

| 25 | Отдел снабжения | Начальник | 1 | 4500 |

| 26 | Ведущий инженер | 1 | 3500 | |

| 27 | Инженер | 4 | 3000 | |

| 28 | Общий отдел | Менеджер | 4 | 4000 |

| 29 | Юрисконсульт | 2 | 4000 | |

| 30 | Инженер по защите информации | 2 | 3000 | |

| 31 | Отдел кадров | Начальник | 1 | 4000 |

| 32 | Инспектор по кадрам | 4 | 3000 | |

| 33 | Табельщик | 2 | 2500 | |

| 34 | Диспетчерская служба | Главный диспетчер | 1 | 3000 |

| 35 | Диспетчер | 4 | 2000 | |

| 36 | Хозяйственный отдел | Комендант | 1 | 3000 |

| 1 | 2 | 3 | 4 | 5 |

| 37 | Водитель легкового автомобиля | 6 | 2000 | |

| 38 | Уборщик производственных и служебных помещений | 6 | 2000 | |

| 39 | Строительный участок | Начальник участка | 1 | 4000 |

| 40 | Ведущий мастер | 1 | 3500 | |

| 41 | Мастер строительных и монтажных работ | 6 | 3000 | |

| 42 | Мастер | 8 | 3000 | |

| 43 | Механик | 4 | 3000 | |

| 44 | Участок производства поверхностных работ | Начальник участка | 1 | 4500 |

| 45 | Ведущий мастер | 1 | 3500 | |

| 46 | Мастер горный | 10 | 3000 | |

| 47 | Мастер строительных и монтажных работ | 7 | 3000 | |

| 48 | Мастер | 6 | 3000 | |

| 49 | Механик | 5 | 3000 | |

| 50 | Участок производства подземных работ | Начальник участка | 1 | 4500 |

| 51 | Ведущий мастер | 1 | 3500 | |

| 52 | Мастер горный | 13 | 3000 | |

| 53 | Механик | 5 | 3000 | |

| 54 | Механическая база | Начальник | 1 | 4000 |

| 55 | Механик | 3 | 3000 | |

| 56 | Мастер | 4 | 3000 | |

| 57 | Заведующий материально-техническим складом | 1 | 3000 | |

|

Всего по ООО "Инжстрой-сити Монолит" |

181 | |||

Чем ниже должность, тем ниже уровень заработной платы. Максимальный оклад имеет генеральный директор компании (6000 рублей согласно штатному расписанию), а минимальный – водитель, уборщик и диспетчер (2000 рублей у каждого). К сожалению, низкий уровень заработной платы на предприятии неблагоприятно влияет как на работу сотрудников, так и на текучесть кадров в целом по предприятию. Мотивация деятельности работников снижается, что приводит к снижению производительности труда на предприятии. Для обеспечения нормальной работы необходимо пересмотреть тарифные ставки работников и предложить оклад намного выше установленного.

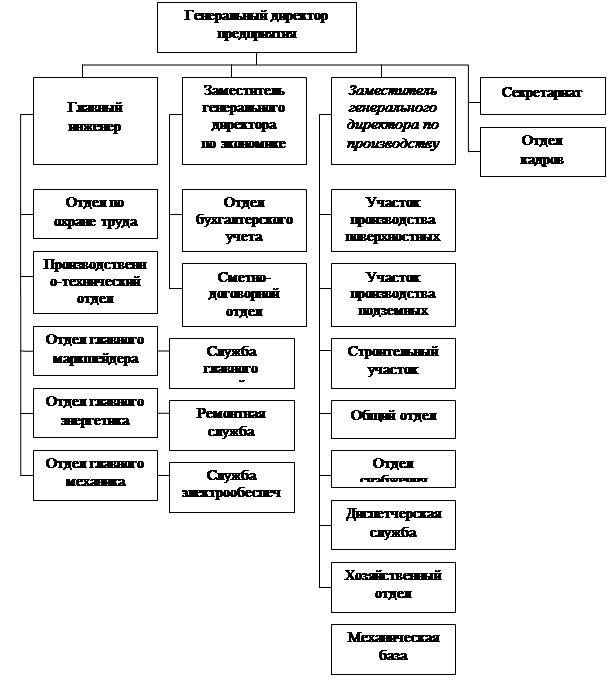

Проанализировав имеющуюся на предприятии ООО «Инжстрой-Сити Монолит» организационную структуру можно сделать вывод о ее несовершенстве. Основным «узким местом» структуры является то, что главному инженеру подчинено слишком много отделов, вследствие чего он слишком перегружен работой. Для снятия с него обязанностей по управлению основным производством, необходимо ввести в структуру организации Заместителя генерального директора по производству и подчинить ему следующие отделы: Участок производства поверхностных работ, участок производства подземных работ, строительный участок, общий отдел, отдел снабжения диспетчерскую службу и хозяйственный отдел. Сам же Заместитель генерального директора по производству будет непосредственно подчинен генеральному директору.

Организационные изменения в организации требуют быстрых, сконцентрированных, но в то же время взвешенных мер. В результате должна быть сознана организационная структура, обеспечивающая эффективное управление хозяйственной деятельностью.

Организационная структура должна содействовать созданию такой совокупности управленческих воздействий, которая способна обеспечивать надежность организации на длительный период времени. Эффективной следует считать структуру, которая, не смотря на управленческие расходы и число уровней иерархии, обеспечивает возможность принимать ее в рамках эффективные управленческие решения.

Ниже представлен альтернативный вариант организационной структуры рассматриваемого предприятия (рис.2.2.4).

Рис.2.2.4 Альтернативный вариант организационной структуры

2.3. Организация и управление основными технологическими процессами и производством в целом

2.3.1 Организация процесса во времени

Любой производственный процесс можно представить как совокупность работ различных видов. Чаще всего мы имеем дело с дискретными процессами, для которых характерны перерывы в работах: технологические (например, между сменами), организационные и случайные (простои).

Различают задачи организации процесса во времени и в пространстве. Первые являются универсальными.

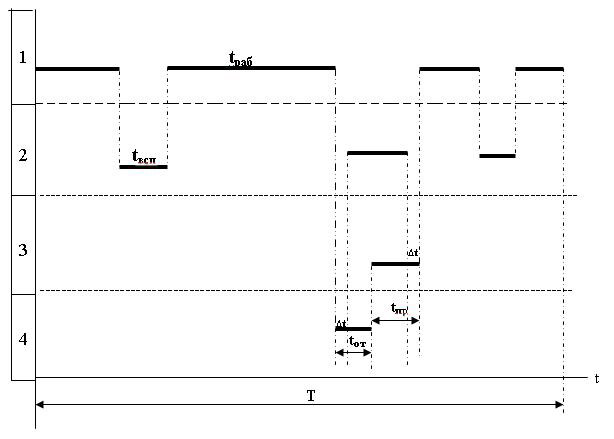

Ниже представлен график организации комплекса работ во времени (рис.2.3.1).

Рис 2.3.1 График организации работ во времени

Виды работ:

1 – Проходка микрощитом AVN 1200, 1500, 2м;

2 – Освоение стройплощадки (огораживание, установки щита, мойки колес);

3 - Завоз оборудования для микрощита;

4 – Устройство ж/б камеры №27.

В течение периода Т= 3 года необходимо выполнить основную работу в объеме QТ=100% и определенный состав вспомогательных работ, часть которых задана только их содержанием и длительностью tj = 42 дня (ремонты, перестановки оборудования и т.д.).

Производительностью производственного процесса является его ритмичность, т.е. равные объемы за одинаковые промежутки времени.

Режим работы предприятия и отдельных производственных подразделений:

- нормальная продолжительность рабочего времени предприятия – 40 часов в неделю;

- для рабочих занятых на подземных работах - 36 часов в неделю.

- для работников устанавливается пятидневная рабочая неделя с двумя выходными днями: суббота и воскресенье.

2.3.2 Организация управленческого труда

Условия труда на участке производительных работ и в офисе управления представляют собой совокупность факторов производственной среды, оказывающих влияние на работоспособность человека и его здоровья в процессе труда. Эти факторы подразделяются на следующие типы:

1. Санитарно-гигиенические, определяющие внешнюю производственную среду. Работникам производственного участка выдается спецформа, территория хорошо освещена, что соответствует нормальной работе.

2. Психофизиологические, обусловленные конкретным содержанием трудовой деятельности, характером данного вида труда. В пример возьмем работу ведущего мастера на производственном участке. Она является ответственной и состоит из постоянных перемещений по участку и частого общения с рабочими и начальством, физическая и нервная нагрузки велики. Для того, чтобы обеспечить высокую работоспособность нужен оптимальный режим труда и отдыха.

3. Эстетические, способствующие формированию положительных эмоций у работника. Стены в помещении офиса окрашены кремовым цветом, кабинеты хорошо освещены, управленцы и служащие оснащены специализированной оргтехникой, что способствует эмоциональному умиротворению и хорошей работоспособности.

2.3.3 Нормирование труда

Нормирование труда на предприятии представляет собой составную часть управления производством и включает в себя определение необходимых затрат труда на выполнение работ отдельными работниками, установление на этой основе норм труда.

При нормировании труда служащих применяются следующие виды норм труда: норматив численности, нормы обслуживания, нормы управляемости.

Норматив численности применяется для исчисления лимита численности рабочих и служащих. Так как нормативы численности не решают вопрос конкретной расстановки работников, используют нормы обслуживания и управляемости.

Нормы управляемости выражаются, как правило, численностью работников, непосредственно подчиненных руководителю.

При нормировании труда рабочих применяются следующие виды норм труда: норма времени, норма выработки, норма обслуживания.

В целях повышения эффективности труда повременщиков или устанавливаются нормативные задания на основе вышеуказанных видов норм труда.

Нормативное задание – это установленный объем работы, который работник или группа работников обязаны выполнять за время рабочей смены, рабочего месяца или за иную единицу рабочего времени.

Норма труда устанавливается на отдельную операцию или взаимосвязанную группу операций, законченный комплекс работ. Степень дифференциации норм определяется типом и масштабом производства, особенностями выпускаемой продукции, формами организации труда.

Нормы труда определяются по нормативным материалам для нормирования труда, утвержденными в централизованном порядке.

К нормативным материалам относятся: нормативы по труду, нормативы режимов работы оборудования, единые и типовые нормы.

Нормы труда на производство новой продукции разрабатываются одновременно с технологическими процессами в соответствии с запроектированными организационно-техническими условиями производства данной продукции и установленной проектной трудоемкости.

Введение новых норм труда и нормативных заданий, включая изменённые и пересмотренные, производится администрацией предприятия по согласованию с профсоюзным комитетом.

В случае выявления нарушений трудовой дисциплины, установленного порядка организации труда, недостоверности учета и отчетности по нормированию труда виновные привлекаются к дисциплинарной и материальной ответственности.

В качестве примера существующей организации труда можно привести баланс рабочего времени ведущего мастера на производительном участке (табл. 2.3.2).

Таблица 2.3.2

Баланс рабочего времени ведущего мастера на производственном участке

| Элементы затрат рабочего времени | Продолжительность | |||

| Фактическая | Проектируемая | |||

| мин | % | мин | % | |

| Оперативное время на выполнение работы | 458 | 415 | ||

| Подготовительно-заключительное время | 17 | 35 | ||

| Время на обслуживание рабочего места | - | 10 | ||

| Время на отдых и личные надобности | 5 | 20 | ||

| Нарушение трудовой дисциплины | - | - | ||

| Итого: | 480 | 100 | 480 | 100 |

Благодаря координации деятельности рабочих со стороны мастера, в целом по производственному участку они успешно справляются с поставленными им нормами выработки.

Проектирование организации основных технологических процессов:

5. Демонтаж опор тельферной эстакады.

6. Раскопка шахт.

7. Проходка микрощитом AVN 1200, 1500, 2м шахт.

8. Устройство ж/б камер.

9. Восстановление опор тельферной эстакады.

10. Демонтаж стройплощадки.

11. Строительство дождевых и тренажных канализаций.

2.3.4 Технология управления

Технология управления – сущность процесса переработки информации

Основная задача технологии управления в результате целенаправленных действий по переработке первичной информации получить информацию нового качества, на основе которой вырабатываются оптимальные управленческие решения.

На предприятии используется программное обеспечение 1С: Бухгалтерия 7.7.

Это программное обеспечение позволяет объединить первичные данные, поступающие из разных отделов, в готовые, отвечающие современным требованиям, документы, кодирует и архивирует документы для удобного и быстрого поиска, позволяет оперативно вносить изменения в исходные данные, выводить на печать выходные документы в любом количестве.

Так же используется программное обеспечение «Смета 2000», которая способствует составлению смет.

Использование технологии управления на предприятии позволяет:

- контролировать производство на всех стадиях и получать, при этом, общую (объективную) картину;

- повысить скорость обработки информации;

- использование более сложных программ с более простым интерфейсом позволяет нанимать на работу менее квалифицированных работников;

- использование одного программного обеспечения на разных предприятиях позволяет унифицировать формы требуемых документов, а также быстро реагировать на изменения в российском законодательстве (в области требований к оформлению документов).

В конечном итоге, использование технологий управления ведет к повышению качества и производительности труда, снижению издержек производства и, как следствие, к снижению себестоимости и увеличению прибыли.

2.4 Структура управления персоналом и ее анализ

Анализ состояния кадрового менеджмента является одним из основных разделов анализа работы строительной организации. Только на основе глубокого и комплексного рассмотрения и изучения всех факторов можно дать оценку выполнения плана, оценить степень использования живого труда.

Персонал предприятия – это совокупность физических лиц, состоящих с фирмой как юридическим лицом в отношениях, регулируемых договором найма. Он представляет собой коллектив работников с определенной структурой, соответствующей научно-техническому уровню производства, условиям обеспечения производства рабочей силой и установленным нормативно-правовым требованиям. Категория «персонал предприятия» характеризует кадровый потенциал, трудовые и человеческие ресурсы производства. Она отражает совокупность работников различных профессионально-квалификационных групп, занятых на предприятии и входящих в его списочный состав. В списочный состав включаются все работники, принятые на работу, связанную как с основной, так и с неосновной деятельностью предприятия.

Основными характеристиками персонала организации являются: численность и его структура.

Численность персонала зависит от характера, масштаба сложности, трудоемкости производственных (или иных) и управленческих процессов, степени их механизации, автоматизации и компьютеризации. Эти факторы определяют ее нормативную величину. Более объективно персонал характеризуется списочной (фактической) численностью, т.е. числом сотрудников, которые официально работают в организации в данный момент. В ООО «Инжстрой-Сити Монолит» списочная численность работников на конец 2005 года составляет 181 человек.

Структура персонала организации – это совокупность отдельных групп работников, объединенных по какому-либо признаку. Она может быть статистической и аналитической.

Статистическая структура отражает распределение персонала и его движение в разрезе занятости по видам деятельности, а также категорий и групп должностей.

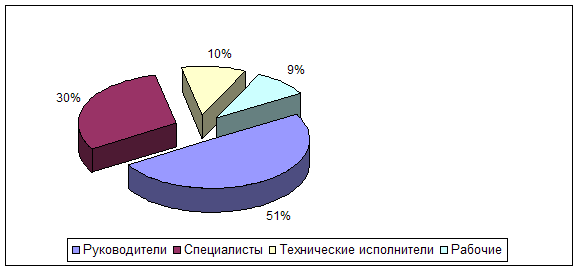

По признаку участия в производственном или управленческом процессе, т.е. по характеру трудовых функций, а, следовательно, занимаемой должности, персонал ООО «Инжстрой-Сити Монолит» подразделяется на следующие категории:

1. Руководители. Они осуществляют функции общего управления;

2. Специалисты. Они осуществляют экономические, инженерно-технические, юридические и другие функции;

3. Другие служащие (технические исполнители), осуществляющие подготовку и оформление документов, учет, контроль, хозяйственное обслуживание.

4. Рабочие, которые непосредственно создают материальные ценности или оказывают услуги производственного характера.

Такое деление персонала организации на категории осуществляется в соответствии с нормативным документом Квалификационным справочником должностей руководителей, специалистов и других служащих, разработанным Институтом труда и утвержденным постановлением Министерства труда и социального развития РФ от 21.08.98 №37.

Ниже приведена таблица классификации персонала по характеру трудовых функций на рассматриваемом предприятии.

Таблица 2.4.1

Классификация персонала по характеру трудовых функций

| № п/п | Категория работников | Состав | Кол-во человек |

| 1 | 2 | 3 | 4 |

| 1 | Руководители |

Генеральный директор Главный инженер Заместитель генерального директора по экономике Главный механик Главный энергетик Начальники отделов Главный маркшейдер Главный бухгалтер Заместитель главного бухгалтера Менеджеры Главный диспетчер Начальники участков Мастер строительных и монтажных работ Заведующий материально-техническим складом |

90 |

| 2 | Специалисты |

Механики Энергетики Ведущий инженер Старший инженер Инженеры Маркшейдеры Старший бухгалтер Бухгалтера Инженер по охране труда Юрисконсульт Инженер по защите информации Инспектора по кадрам Диспетчер |

55 |

| 1 | 2 | 3 | 4 |

| 3 | Технические исполнители |

Кассир Секретарь руководителя Табельщик Комендант Водитель легкового автомобиля Уборщик производственных и служебных помещений |

19 |

| 4 | Рабочие | 17 |

Составим диаграмму процентного соотношения работников разных категорий (рис. 2.4.2).

Рис. 2.4.2 Диаграмма процентного соотношения работников различных категорий

Профессиональная структура персонала организации – это соотношение представителей различных профессий или специальностей, обладающих комплексом теоретических знаний и практических навыков, приобретенных в результате обучения и опыта работы в конкретной области. Наглядно такую структуру можно увидеть на рис. 4.3.6 в специальной части данного дипломного проекта.

Квалификационная структура персонала – это соотношение работников различного уровня квалификации, т.е. степени профессиональной подготовки, необходимого для выполнения определенных трудовых функций. В ООО «Инжстрой-Сити Монолит» все работники, включая руководителей, являются высококвалифицированными и дипломированными специалистами в своей области.

Структура персонала по полу и по возрасту представлена на рис. 4.3.2 и 4.3.3 в специальной части данного проекта соответственно, структура персонала по стажу представлена на рис. 4.3.7 и стажу работы в данной организации на рис. 4.3.8 также в четвертой главе.

Структура персонала по уровню образования (общего и специального) характеризует выделение лиц, имеющих высшее образование, в том числе по уровню подготовки – бакалавр, специалист, магистр; незаконченное высшее (более половины срока обучения); среднее специальное; среднее общее, неполное среднее, начальное. Наглядно структуру персонала по уровню образования можно посмотреть на рис. 4.3.5 в четвертой главе данной дипломной работы.

Текучесть кадров на предприятии на конец 2004 года составляет 64,7%, что является неблагоприятным показателем состояния кадрового резерва предприятия. Однако по сравнению с прошлым годом эта цифра значительно выросла, что свидетельствует об ухудшении условий труда, необходимых для нормальной работы на предприятии, низкая трудовая дисциплина, недостатки в организации производства, труда и заработной платы, социально-бытовые причины, которые не решаются вовсе. Для решения проблемы высокого уровня текучести кадров ООО «Инжстрой-Сити Монолит» сотрудничает с Московским Государственным Горным Университетом, привлекая на работу молодых специалистов выпускников ВУЗа.

По данным Отдела Охраны Труда уровень травматизма невысок и составляет 4%, что говорит о надежности оборудования, применяемого на участках работ, а также о соблюдении всех правил и техник безопасности.

Руководящий состав организации имеет высокий уровень профессионализма, высококвалифицированы, общий стаж работы на предприятии у них в среднем 5 лет.

Работа с персоналом на предприятии ведется непосредственно в Отделе кадров, который выполняет задачи найма, приема, отбора персонала. В организации плохо развита система повышения квалификации, однако имеет место быть. Так, для рабочих существует внутриорганизационное повышение квалификации. Это небольшое обучение, по итогам которого рабочие сдают экзамены. Социальные программы для работников, к сожалению, отсутствуют, не хватает средств для обеспечения им медицинского страхования, отдыхов, детских садов и школ. Профсоюзы также плохо развиты. Это сказывается на работе персонала. Нет стимулирования труда и мотивации деятельности персонала, а, следовательно, и низкая производительность.

Выводы

В результате анализа системы организации и управления можно сделать следующие выводы.

Производственная структура предприятия довольно разнообразна. Главным фактором, влияющим на нее, является разбросанность, т.е. объекты рассосредоточены по территории огромной площади. Деление происходит по территориальному признаку.

ООО «Инжстрой-Сити Монолит» выполняет функции генерального подрядчика по строительству центрального ядра ММДЦ «Москва-Сити», что является его основной деятельностью.

Организационная структура предприятия имеет линейную структуру и является многоуровневой. Основным недостатком представленной организационной структуры можно считать перегруженность работой главного инженера, что является основанием для ее совершенствования. Поэтому в работе представлен альтернативный вариант организационной структуры предприятия, в которой основные функции главных специалистов распределены более равномерно.

Проанализировав штатное расписание ООО «Инжстрой-Сити Монолит» можно сделать вывод о низком уровне заработной платы, что негативно сказывается на работе персонала, а, следовательно, и на производительности труда.

Условия труда, санитарно гигиенические, психофизиологические и эстетические, соответствуют нормам.

В ООО «Инжстрой-Сити Монолит» очень развито информационное обеспечение, все офисы оснащены компьютерами и необходимым программным обеспечением, что ведет к повышению качества и производительности труда, снижению издержек производства и, как следствие, к снижению себестоимости и увеличению прибыли.

Анализ кадрового состава предприятия показал обеспеченность предприятия человеческими ресурсами. В результате структура персонала была рассмотрена по различным признакам: по возрастному, по половому, по уровню образования, общему стажу и стажу работы в данной организации, были представлены диаграммы профессиональной структуры персонала и процентного соотношения работников разных категорий. Главным недостатком на данный момент является высокий уровень текучести кадров, который растет, что связано с неудовлетворительными условиями труда, а именно с низким уровнем заработной платы, а также на предприятии плохо ведется работа по закреплению рабочих кадров и укреплению трудовой дисциплины. Руководящий состав предприятия имеет большой опыт работы в данной организации, высококвалифицирован и имеет высокий уровень профессионализма. Работа с персоналом ведется непосредственно в отделе кадров.

3. Анализ и планирование производственно-финансовой деятельности предприятия.

3.1 Анализ финансового состояния и финансовых результатов деятельности предприятия.

3.1.1 Общие сведения об анализе финансовой деятельности предприятия.

Чтобы развиваться в условиях рыночной экономики и не допустить банкротства предприятия, нужно знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую заемные. Следует знать и такие понятия рыночной экономики, как финансовая устойчивость, платежеспособность, деловая активность, рентабельность и др.

Назначение анализа финансовых показателей с позиции пользователя является рассмотрение и оценка информации, имеющейся в финансовой отчетности, для того, чтобы получить достоверные выводы о прошлом состоянии предприятия с целью предвидения его жизнеспособности в будущем. Финансовая деятельность предприятий всех видов характеризуется целым рядом показателей, которые позволяют оценить финансовое состояние предприятия на основе вычисления различных коэффициентов. Существует 3модели оценки финансового состояния предприятия:

· дескриптивный;

· придикативный;

· нормативные.

К дескриптивной модели относятся построение системы отчетных балансов (горизонтального и вертикального), анализ отчетности и построение сравнительно-аналитического баланса, система аналитических коэффициентов и аналитические записки к отчетности. Все эти модели основаны на использовании информации, содержащейся в бухгалтерской отчетности.

Горизонтальный баланс позволяет выявить тенденции изменения отдельных статей или их групп, входящих в состав бухгалтерской отчетности. В основе этого анализа лежит исчисление базисных темпов роста балансовых статей или статей отчета о прибыли и убытках.

В основе вертикального баланса лежит представление бухгалтерской отчетности в виде относительных величин, характеризующих структуру обобщающих итоговых показателей.

Ведущим элементом анализа финансового состояния предприятия является система аналитических финансовых коэффициентов, которые объединяются в следующие основные группы:

· коэффициенты, характеризующие ликвидность предприятия;

· коэффициенты, характеризующие структуру имущества предприятия;

· коэффициенты, характеризующие финансовую устойчивость предприятия;

· показатели, характеризующие деловую активность предприятия;

· показатели, характеризующие финансовые результаты деятельности предприятия.

В приложении представлены бухгалтерский баланс (приложение 1) и отчет о прибылях и убытках (приложение 2) по предприятию за 2004 год.

3.1.2 Горизонтальный баланс предприятия

Горизонтальный анализ баланса заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения).

Таблица 3.2.1

Горизонтальный баланс за 2004 год

| А К Т И В | Код | На начало года | На конец года | ||

| показателя | тыс.р. | % | тыс.р. | % | |

| 1 | 2 | 3 | 4 | 5 | 6 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||

| Нематериальные активы | 110 | 0 | 0 | 0 | 0,00 |

| Основные средства | 120 | 2192 | 100 | 2059 | 93,93 |

| Незавершенное строительство | 130 | 0 | 0 | 0 | 0,00 |

| Доходные вложения в материальные ценности | 135 | 0 | 0 | 0 | 0,00 |

| Долгосрочные финансовые вложения | 140 | 0 | 0 | 0 | 0,00 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Отложенные налоговые активы | 145 | 0 | 0 | 0 | 0,00 |

| Прочие внеоборотные активы | 150 | 0 | 0 | 16 | в 16 р. |

|

ИТОГО по разделу I |

190 | 2192 | 100 | 2075 | 94,66 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||

| Запасы | 210 | 2529 | 100 | 8508 | 336,42 |

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 0 | 0 | 0 | 0,00 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 0 | 0 | 0 | 0,00 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 14453 | 100 | 9648 | 66,75 |

| Краткосрочные финансовые вложения | 250 | 0 | 0 | 0 | |

| Денежные средства | 260 | 3159 | 100 | 586 | 18,55 |

| Прочие оборотные активы | 270 | 0 | 0 | 0 | 0,00 |

|

ИТОГО по разделу II |

290 | 20141 | 100 | 18741 | 93,05 |

|

БАЛАНС |

300 | 22333 | 100 | 20817 | 93,21 |

| ПАССИВ | |||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||

| Уставный капитал | 410 | 2119 | 100 | 2119 | 100,00 |

| Собственные акции, выкупленные у акционеров | 0 | 0 | 0 | 0,00 | |

| Добавочный капитал | 420 | 0 | 0 | 0 | 0,00 |

| Резервный капитал | 430 | 0 | 0 | 0 | 0,00 |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 2220 | 100 | 185 | 8,33 |

|

ИТОГО по разделу III |

490 | 4339 | 100 | 2304 | 53,10 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

| Займы и кредиты | 510 | 0 | 0 | 0 | 0,00 |

| Отложенные налоговые обязательства | 515 | 0 | 0 | 0 | 0,00 |

| Прочие долгосрочные обязательства | 520 | 0 | 0 | 0 | 0,00 |

|

ИТОГО по разделу IV |

590 | 0 | 0 | 0 | 0,00 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

| Займы и кредиты | 610 | 0 | 0 | 0 | 0,00 |

| Кредиторская задолженность | 620 | 17994 | 100 | 18513 | 102,88 |

| Задолженность перед участниками (учредителями) по выплате доходов | 630 | 0 | 0 | 0 | 0,00 |

| Доходы будущих периодов | 640 | 0 | 0 | 0 | 0,00 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Резервы предстоящих расходов | 650 | 0 | 0 | 0 | 0,00 |

| Прочие краткосрочные обязательства | 660 | 0 | 0 | 0 | 0,00 |

|

ИТОГО по разделу V |

690 | 17994 | 100 | 18513 | 102,88 |

|

БАЛАНС |

700 | 22333 | 100 | 20817 | 93,21 |

Из таблицы видно, что сумма финансовых ресурсов, находящихся в распоряжении предприятия снизилась на 6,79%, за 2004 год произошло увеличение запасов на 236,42%, основные средства и прочие внеоборотные активы снизились на 5,44%, долгосрочных обязательств так и не появилось, кредиторская задолженность за год повысилась на 2,88%. Денежные средства предприятия резко сократились в пять раз.

3.1.3 Вертикальный баланс предприятия

Вертикальный анализ устанавливает структуру баланса и выявляет динамику ее изменения за анализируемый период. Сопоставляя отдельные виды активов с соответствующими видами пассивов, определяют ликвидность баланса предприятия. Вертикальный анализ – это представление бухгалтерской отчетности в виде относительных величин, которые характеризуют структуру итоговых показателей. Все статьи баланса при вертикальном анализе приводятся в процентах к итогу баланса.

Таблица 3.2.2

Вертикальный баланс

| А К Т И В | Код | На начало года | На конец года | ||

| показателя | тыс.р. | % | тыс.р. | % | |

| 1 | 2 | 3 | 4 | 5 | 6 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||

| Нематериальные активы | 110 | 0 | 0,00 | 0 | 0,00 |

| Основные средства | 120 | 2192 | 0,80 | 2059 | 0,07 |

| Незавершенное строительство | 130 | 0 | 0,00 | 0 | 0,00 |

| Доходные вложения в материальные ценности | 135 | 0 | 0,00 | 0 | 0,00 |

| Долгосрочные финансовые вложения | 140 | 0 | 0,00 | 0 | 0,00 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Отложенные налоговые активы | 145 | 0 | 0,00 | 0 | 0,00 |

| Прочие внеоборотные активы | 150 | 0 | 0,00 | 16 | 0,00 |

|

ИТОГО по разделу I |

190 | 2192 | 0,80 | 2075 | 9,96 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||

| Запасы | 210 | 2529 | 11,30 | 8508 | 40,90 |

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 0 | 0,00 | 0 | 0,00 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 0 | 0,00 | 0 | 0,00 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 14453 | 64,70 | 9648 | 46,34 |

| Краткосрочные финансовые вложения | 250 | 0 | 0,00 | 0 | 0,00 |

| Денежные средства | 260 | 3159 | 14,20 | 586 | 2,80 |

| Прочие оборотные активы | 270 | 0 | 0,00 | 0 | 0,00 |

|

ИТОГО по разделу II |

290 | 20141 | 90,20 | 18741 | 90,04 |

|

БАЛАНС |

300 | 22333 | 100,00 | 20817 | 100,00 |

| ПАССИВ | |||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||

| Уставный капитал | 410 | 2119 | 9,50 | 2119 | 10,20 |

| Собственные акции, выкупленные у акционеров | 0 | 0,00 | 0 | 0,00 | |

| Добавочный капитал | 420 | 0 | 0,00 | 0 | 0,00 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Резервный капитал | 430 | 0 | 0,00 | 0 | 0,00 |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 2220 | 9,90 | 185 | 0,90 |

|

ИТОГО по разделу III |

490 | 4339 | 19,40 | 2304 | 11,10 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

| Займы и кредиты | 510 | 0 | 0,00 | 0 | 0,00 |

| Отложенные налоговые обязательства | 515 | 0 | 0,00 | 0 | 0,00 |

| Прочие долгосрочные обязательства | 520 | 0 | 0,00 | 0 | 0,00 |

|

ИТОГО по разделу IV |

590 | 0 | 0,00 | 0 | 0,00 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

| Займы и кредиты | 610 | 0 | 0,00 | 0 | 0,00 |

| Кредиторская задолженность | 620 | 17994 | 80,60 | 18513 | 88,90 |

| Задолженность перед участниками (учредителями) по выплате доходов | 630 | 0 | 0,00 | 0 | 0,00 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Доходы будущих периодов | 640 | 0 | 0,00 | 0 | 0,00 |

| Резервы предстоящих расходов | 650 | 0 | 0,00 | 0 | 0,00 |

| Прочие краткосрочные обязательства | 660 | 0 | 0,00 | 0 | 0,00 |

|

ИТОГО по разделу V |

690 | 17994 | 80,60 | 18513 | 88,90 |

|

БАЛАНС |

700 | 22333 | 100,00 | 20817 | 100,00 |

Вертикальный анализ баланса позволяет наглядно определить значимость активов и пассивов баланса. Оборотные активы занимают значительную часть всех средств (на начало года их доля составила 90,2%, а на конец – 90,04%), к концу 2004 года 40,9 % оборотных средств представлены запасами и 46,34 % дебиторской задолженностью, денежные средства составляют только 2,8 %.

Уставный и добавочный капитал занимает в источниках средств предприятия 90,5 % в начале года и 10,2 % к концу года. Заемный капитал представлен краткосрочной кредиторской задолженностью, которая в начале рассматриваемого периода составила 80,6 % и 88,9 % к концу периода.

Таким образом, наблюдаем уменьшение дебиторской задолженности и увеличение кредиторской.

3.1.4 Анализ прибыли предприятия

Ключевым показателем финансового состояния предприятия, характеризующим конечные результаты производственно-хозяйственной деятельности является прибыль. Она представляет собой разность между доходами от деятельности предприятия и расходами на ее осуществление. На практике используется система показателей прибыли, существенно различающихся по величине, экономическому содержанию и функциональному назначению. Базой для всех расчетов служит балансовая прибыль, являющаяся основным финансовым показателем производственно-хозяйственной деятельности предприятия. Чистая прибыль – эта та прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и отчислений в благотворительные фонды.

Все показатели отчета о прибылях и убытках при проведении структурного анализа приводятся в процентах к объему выручки от реализации.

Таблица 3.2.3

Вертикальный анализ отчета о прибылях и убытках

| Показатель | За отчетный период | За аналогичный период предыдущего года | |||

| Наименование | Код | тыс.руб. | % | тыс.руб. | % |

|

Доходы и расходы по обычным видам деятельности |

|||||

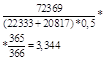

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 72369 | 100,00 | 44398 | 100,00 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | 71151 | 98,32 | 41674 | 93,86 |

| Валовая прибыль | 029 | 1218 | 1,68 | 2724 | 6,14 |

| Коммерческие расходы | 030 | 0 | 0,00 | 0 | 0,00 |

| Управленческие расходы | 040 | 0 | 0,00 | 0 | 0,00 |

| Прибыль (убыток) от продаж | 050 | 1218 | 1,68 | 2724 | 6,14 |

|

Прочие доходы и расходы |

|||||

| Проценты к получению | 060 | 0 | 0,00 | 0 | 0,00 |

| Проценты к уплате | 070 | 0 | 0,00 | 0 | 0,00 |

| Доходы от участия в других организациях | 080 | 0 | 0,00 | 0 | 0,00 |

| Прочие операционные доходы | 090 | 219 | 0,30 | 142 | 0,32 |

| Прочие операционные расходы | 100 | 972 | 1,34 | 445 | 1,00 |

| Внереализационные доходы | 120 | 0 | 0,00 | 0 | 0,00 |

| Внереализационные расходы | 130 | 0 | 0,00 | 0 | 0,00 |

|

Прибыль (убыток) до налогообложения |

140 |

510 |

0,70 |

2421 |

5,45 |

| Отложенные налоговые активы | 141 | 0 | 0,00 | 0 | 0,00 |

| Отложенные налоговые обязательства | 142 | 0 | 0,00 | 0 | 0,00 |

| Текущий налог на прибыль | 150 | 340 | 0,47 | 805 | 1,81 |

|

Чистая прибыль (убыток) отчетного периода |

190 |

413 |

0,57 |

2384 |

5,37 |

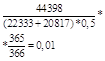

В выручке от реализации полная себестоимость составила в конце 2004 года 98,32 %, а в начале она была равна 93,86, а следовательно произошло значительное увеличение себестоимости. Прибыль от реализации в составе выручки снизилась с 6,14% до 1,68% за год. Соответственно и снизилась чистая прибыль: в начале 2004 года она составляла 5,37% от всей выручки, а к концу года была равна всего 0,57%.

Влияние на величину балансовой прибыли результатов от разных сфер деятельности предприятия представлено в табл. 3.2.4.

Таблица 3.2.4

Анализ состава и структуры прибыли

| Показатели | Начало года | Конец года | ||

| тыс.руб. | % | тыс.руб. | % | |

| 1.Прибыль(убыток) от реализации | 2724 | 112,5 | 1218 | 238,8 |

| 2. Прочие операционные доходы | 142 | 5,8 | 219 | 42,9 |

| 3. Прочие операционные расходы | 445 | 18,4 | 927 | 181,8 |

| 4. Прибыль (убыток) от финансово-хозяйственной деятельности | 2421 | 100 | 510 | 100 |

| 5. Прочие внереализационные доходы | - | - | - | - |

| 6. Прочие внереализационные расходы | - | - | - | - |

| 7. Прибыль (убыток) отчетного года | 2421 | 100 | 510 | 100 |

Из таблицы видно, что в большей степени на величину прибыли за отчетный год влияет прибыль от реализации (112,5% и 238% соответственно), а также прочие операционные расходы в конце года (181,8%).

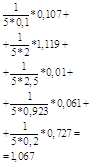

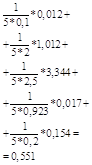

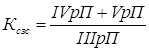

3.1.5 Оценка платежеспособности и ликвидности

На начальном этапе анализа бухгалтерской отчетности (чтение отчетности) пользователь может определить ликвидность баланса по существующим рациональным балансовым пропорциям, соблюдение которых способствует финансовой устойчивости предприятия. Ликвидность – способность отдельных видов имущественных ценностей обращаться в денежную форму без потерь своей балансовой стоимости. Такими пропорциями являются следующие:

-быстрореализуемые активы должны показывать наиболее срочные обязательства или превышать их;

-активы средней реализуемости должны покрывать краткосрочные обязательства или превышать их;

-медленно реализуемые активы должны покрывать долгосрочные обязательства или превышать их;

-труднореализуемые активы должны покрываться собственными средствами и не превышать их.

Таблица 3.2.5

Анализ ликвидности баланса

| Актив | Сумма (т.руб.) | Пассив | Сумма (т.руб.) | Платежный излишек (+) или недостаток (-) |

| 1 | 2 | 3 | 4 | 5 |

|

1.Быстрорелизуемые активы |

1.Наиболее срочные обязательства |

|||

| Начало года | 3159 | Начало года | 1710 | +1449 |

| Конец года | 586 | Конец года | 2107 | -1521 |

|

2.Активы средней реализуемости |

2.Краткосрочная кредиторская задолженность |

|||

| Начало года | 14453 | Начало года | 16284 | -1831 |

| Конец года | 9648 | Конец года | 16406 | -6758 |

|

3.Медленно реализуемые активы |

3.Долгосрочные пассивы |

|||

| Начало года | 2529 | Начало года | - | +2529 |

| Конец года | 8508 | Конец года | - | -8508 |

| 1 | 2 | 3 | 4 | 5 |

|

4.Трудно реализуемые активы |

4.Собственный капитал |

|||

| Начало года | 2192 | Начало года | 4339 | +2147 |

| Конец года | 2075 | Конец года | 2304 | +229 |

В результате сопоставления активов и пассивов по балансу можно сделать следующие выводы:

1. Можно наблюдать недостаток быстрореализуемых активов в конце 2004 года для оплаты срочной кредиторской задолженности, хотя в начале года быстрореализуемые активы намного превышали обязательства.

2. Активов средней реализуемости также не хватает для покрытия краткосрочной кредиторской задолженности как в начале, так и в конце 2004 года (14453 < 16284 и 9648 < 16406).

3. В третьей пропорции наблюдается платежный излишек (+2525) в начале года и платежный недостаток (-8508) в конце года.

4. Последняя пропорция свидетельствует о наличии у предприятия собственных оборотных средств (4339 тыс. руб. на начало года и 2304 тыс.руб. на конец года), что необходимо для соблюдения минимального условия его финансовой устойчивости.

Одно из условий финансовой устойчивости предприятия выражено в показателях платежеспособности и ликвидности. Показатели платежеспособности и ликвидности отражают способность предприятия погасить свои краткосрочные обязательства легко реализуемыми средствами.

Финансовое положение предприятия характеризуется как устойчивое при достаточно высоком уровне платежеспособности предприятия. Низкое значение коэффициентов платежеспособности и ликвидности свидетельствует о возможности возникновения проблемы наличности на предприятии и о возможных затруднениях в дальнейшей операционной деятельности. В тоже время очень большое значение коэффициентов свидетельствует о невыгодном вложении средств в оборотные средства.

Устойчивость финансового положения предприятия – фактор его застрахованности от возможного банкротства. При анализе показателей платежеспособности и ликвидности важно проследить их динамику.

Платежеспособность предприятия – это способность своевременно и в полном объеме погашать свои финансовые обязательства.

Ликвидность – это способность отдельных видов имущественных ценностей обращаться в денежную форму без потерь своей балансовой стоимости.

Таблица 3.2.6