Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Сучасний облік прямих витрат

Дипломная работа: Сучасний облік прямих витрат

Зміст

Вступ

Розділ 1. Економічна суть та загальна характеристика витрат на виробництво

1.1 Значення витрат та їх класифікація

1.2 Основні завдання і принципи обліку затрат на виробництво

1.3 Особливості формування собівартості продукції

Розділ 2. Бухгалтерський облік прямих витрат

2.1 Облік матеріальних витрат

2.2 Особливост обліку трудових витрат

2.3 Методи обліку затрат на виробництво

Розділ 3. Методика аналізу і контролю прямих витрат

3.1 Аналіз матеріальних витрат

3.2 Аналіз витрат на оплату праці

3.3 Зниження собівартості продукції і підвищення ефективності виробництва

3.4 Методика контролю прямих витрат на виробництво

Висновки і пропозиції

Список використаних джерел

Вступ

Найбільш важливе питання в системі бухгалтерського обліку є організація виробничого обліку і, перш за все, розрахунок витрат на виробництво кожного виду продукції, яка випускається і їх співставленні з плановою, чи нормативною собівартістю.

В умовах ринкових відносин облік затрат – є одним з найважливіших нструментів управління даними підприємствами.

Необхідність обліку затрат зростає по мірі того, як ускладнюється господарська діяльність підприємства і зростають потреби у підвищенн рентабельності.

Всі фірми, в тому числі і ВАТ «Ватра» щоб втриматись на сучасному ринку постали перед фактом обов’язкового зниження собівартості продукції і одержання максимального прибутку. Цього можна досягти, якщо ввести суворий контроль аналізувати чіткий облік прямих затрат, оскільки їх частка в собівартост продукції найважливіша.

Слід зазначити, що прямі витрати – це витрати матеріальних ресурсів, які включаються у собівартість прямим шляхом.

Питома вага їх на ВАТ «Ватра» складає 79-82%. Якщо облік прямих витрат зробити більш оперативним, це дасть можливість впливати на більшу частку витрат , а отже зменшувати їх, цим самим збільшувати прибуток.

Метою даної дипломної роботи є висвітлення проблем і завдань сучасного обліку прямих витрат і визначення перспективи його вдосконалення.

Зокрема, в роботі розкриті наступні питання:

Øзавдання принципи обліку витрат на виробництво;

Øкласифікація затрат за економічними елементами і статтями калькуляції;

Øоблік матеріальних витрат ;

Øоблік трудових витрат;

Øметоди обліку затрат на виробництво;

Øаналіз матеріальних і трудових витрат;

Øшляхи зниження собівартості продукції.

Джерелами написання даної роботи послужили: Закон України «Про систему оподаткування», Закон України “Про облік і звітність в Україні”, типове положення з планування, обліку, калькулювання (робіт, послуг) у промисловості, фактичні і планові дані АТ «Ватра».

Методами виконання дипломної роботи були: монографічний, метод проявлення і графічний метод

Розділ 1. Економічна суть та характеристика витрат на виробництво

1.1 Значення витрат та х класифікація

У відповідності до основних положень про склад витрат виробництва і формування фінансових ресурсів на підприємствах і в організаціях України , затверджених постановою Кабінету міністрів України (КМУ), передбачено групування витрат, що включаються до собівартості продукції за двома ознаками:

а) за економічними елементами;

б) за статтями калькуляції.

Елементи витрат – це відносно однорідний вид витрат, який характеризує використану форму речовини та сил природи.

Витрати, як включаються до собівартості продукції, групуються відповідно до їх економічного змісту за наступними елементами: [20, с.31]

1. Матеріальн витрати (за виключенням з собівартості зворотних відходів);

2. Витрати на оплату праці;

3. Відрахування на соціальні заходи;

4. Амортизація основних засобів;

5. Інш витрат, тобто вартість матеріальних ресурсів, які включаються до собівартост продукції за ціною їх придбання для урахування податку на додаткову вартість, за винятком випадків, коли це передбачено законодавчими актами, націнок або надбавок, комісійних винагород, сплачених постачальницькими зовнішньоекономічними організаціями; вартості послуг товарних бірж, включаючи брокерські послуги, витрат на транспортування, зберігання та доставку, як здійснюються сторонніми організаціями.

Витрати, пов’язані з транспортною доставкою (в тому числі вантажно-розвантажувальн роботи) матеріальних ресурсів і персоналу підприємства, включаються до відповідних елементів (втрати на оплату праці, амортизація, матеріальн витрати).

Класифікація витрат на виробництво за елементами, ми вважаємо використовується з метою:

Øвизначення розміру оподаткованого прибутку;

Øвизначення суми національного доходу держави;

Øпланування витрат (складання кошторисів);

Øрозрахунок різних економічних показників (матеріальності, трудомісткості, структури витрат на виробництво).

Облік витрат на виробництво за економічними елементами дає змогу визначити, що саме витрачається на виробництво продукції ї на яку суму. За економічними елементами складається кошторис витрат у грошовому вираженні.

Ця класифікація дає відповідь на питання, що втрачено на виробництво, але не дає відповіді, з якою метою зроблені витрати. Тому ця класифікація, хоча і має певне значення в економічній роботі, вона повинна доповнюватись класифікацією витрат на виробництво за статтями калькуляції.

Витрати, пов’язані з виробництвом і збутом продукції (робіт, послуг), при плануванн обліку і калькуляції собівартості продукції ґрунтуються за статтями з урахуванням галузевих особливостей і структури виробництва.

Групування витрат за статтями повинно забезпечувати відокремлення тих витрат, які пов’язані з виробництвом окремих видів продукції і можуть прямо включатись до їх собівартості, а також тих, що збираються протягом місяця на окремих рахунках бухгалтерського обліку, а в кінці місяця розподіляються між окремими видами продукції пропорційно певній базі (заробітній платі, нормативним ставкам, вартості перероблених матеріалів, тощо). З метою забезпечення єдності в плануванні і обліку витрат на виробництво та їх співставленні на інших підприємствах використовується групування витрат за статтями калькуляції.

Калькуляція – це обчислення собівартості одиниці продукції (товарів, послуг) або виконані роботи за встановленою номенклатурою затрат з урахуванням місця їх виникнення призначення. [15, с. 124]

Калькуляц складаються за даними бухгалтерського обліку затрат на виробництво за такими статтями:

1) сировина та матеріали;

2) покупні комплектуючі вироби, напівфабрикати, роботи і послуги виробничого характеру;

3) паливо та енергія на технологічні цілі.

4) зворотні відходи;

5) основна заробітна плата;

6) додаткова заробітна плата;

7) відрахування на соціальне страхування;

8) витрати, пов’язані з підготовкою та освоєння виробництва продукції;

9) відшкодування зносу спеціальних інструментів і пристроїв цільового призначення та інші спеціальн витрати;

10) витрати на утримання і експлуатацію обладнання;

11) загальновиробнич витрати (рах. 91 “Загальновиробничі витрати”) поділяються на постійні та змінні.

Змінні – це обслуговування та управління виробництвом, що змінюються прямолінійно до зміни об’єму діяльності. Змінн загальновиробничі розподіляються на кожен об’єкт витрат з використанням бази розподілу (заробітної плати ,обсягу діяльності) виходячи з фактичного потужності звітного періоду.

Постійні – це витрати на обслуговування управління виробництвом, що залишаються не змінними, або майже не змінними при зміні обсягів діяльності.

На відміну від класифікації витрат за економічними елементами, класифікація витрат за статтями більш складна.

Кожна з статей носить комплексний характер (за виключенням – основна заробітна плата виробничих робітників і відрахування на соціальні заходи).

Навіть стаття сировина і матеріали” включає в себе крім елемента “матеріали” і інші елементи (заробітна плата за вантажно-розвантажувальні роботи, витрати, пов’язані з оприбуткуванням матеріалів, амортизація техніки).

Більшість статей калькуляції носить комплексний характер через те, що вони містять у своєму складі різні елементи витрат.

Комплексними статтями витрат є витрати на підготовку і освоєння виробництва, загальновиробничі витрати, адміністративні, витрати внаслідок технічно неминучого браку, інші витрати операційної діяльності.

Для контролю за комплексними витратами відкриваються відповідні рахунки бухгалтерського обліку, а в кінці місяця розподіляються між окремими видами продукції.

По кожн комплексній статті розробляються кошториси за місяць, чи квартал зіставляються кошторисні і фактичні дані про витрати по тій, чи іншій статті. На підставі відхилень від кошторисних даних роблять висновок про рівень контролю за дотриманням кошторису.

Витрати підприємства за своїм характером різні. Вони можуть бути пов’язані з виробничим процесом безпосередньо, або можуть бути з ним не пов’язані, але з точки зору суспільних потреб є обов’язковими, тобто неминучими.

Разом з тим, слід відмітити, виробничі підприємства можуть займатися не тільки виробництвом та збутом продукції, але і рядом інших видів діяльності, підготовку кадрів, науково-дослідні та інші потреби своїх працівників.

Вся ця діяльність пов’язана з використанням різних речовин та сил природи, тобто пов’язана з витратами.

Для правильного обліку витрат і обчислення собівартості кожного виробництва важливого значення набуває класифікація виробничих витрат:

1. За дністю складу витрати поділяються на:

а) одноелементн - складаються з одного елемента витрат;

б) комплексні-складаються з кількох економічних показників.

2. Щодо технічного процесу:

а) основні - пов’язані з технологічним процесом виробництва продукції;

б) накладні - пов’язані з організацією, обслуговуванням і управлінням виробництвом.

3. За участю у виробничому процесі:

а) виробничі - пов’язані з виготовленням продукції;

б) позавиробнич - пов’язані з реалізацією продукції.

4. За доцільністю витрачення:

а) продуктивні-передбачені технологією і організацією виробництва;

б) непродуктивні – не обов’язкові, які виникають в результаті певних недоліків в організац виробництва, порушенні технологічного процесу.

5. Щодо обсягу виробництва:

а) змінн витрати, величина яких змінюється пропорційно зміні обсягів виробництва;

б) умовно-постійн витрати, які не залежать від зміни обсягів виробництва.

6. За періодичністю виникнення:

а) поточн витрати, пов’язані з виробництвом і реалізацією продукції даного періоду;

б) одночасн витрати, які виникають не періодично, у міру необхідності їх у виробництві.

7. За місцем виникнення витрати групуються по підрозділах підприємства (цехах, службах, відділах).

8. За економічним змістом витрати поділяються на витрати живої і уречевленої праці. До витрат живої праці належать витрати на оплату праці, нарахування соціального страхування на заробітну плату. До витрат уречевленої праці відносять вартість використаних у процесі виробництва оборотних і основних засобів

9. За способом віднесення на собівартість окремих видів продукції витрати поділяють на:

а) непрямі-належать до двох і більше видів продукції;

б) прямі-належать до одного виду продукції (сировини, основних матеріалів, покупних виробів, напівфабрикатів), які можуть бути безпосередньо включені до їх собівартості. Прямі витрати – це суто індивідуальні витрати. Вони залежать від особливостей технології, організації, виду продукції, конкретного виробництва. До прямих витрат належать затрати на сировину і матеріали, паливо і енергію на технологічні цілі, основна і додаткова заробітна плата виробничих робітників, відрахування на соціальні заходи.

Більшість основних затрат є прямими. В загальному, прямі витрати можна поділити на прям матеріальні і прямі трудові.

Майже у всіх виробництвах місце та вага прямих витрат у собівартості продукції дуже значні. Прямі затрати включаються в собівартість продукції бухгалтерськими записами:

Дт 23 Виробництво”

Кт 66 “Розрахунки з оплати праці”, 65 “Розрахунки зі страхування”.

Аналітичний облік виробничих затрат ведеться по картках, вільних аркушах, книжках. Облік здійснюється по кожному об’єкту: залишок незавершеного виробництва на початок місяця, витрати за місяць і залишок незавершеного виробництва на кінець місяця.

Слід відмітити, що організація синтетичного і аналітичного бухгалтерського обліку витрат на виробництво може бути успішною, коли головний бухгалтер розробить проект організації обліку, в якому чітко вказується, за якими ознаками побудований синтетичний і аналітичний облік та чітко описано метод збору інформації про витрати і формування собівартості продукції. Класифікація витрат потрібна для ціноутворення: для визначення собівартості продукції, тобто локальних витрат. Важливого значення класифікація витрат набуває в управлінні і, перш за все, для здійснення калькуляції собівартості продукції для різних потреб управління.

1.2 Основні завдання і принципи обліку затрат на виробництво

При побудов обліку витрат на виробництво за основу слід приймати змістовну характеристику виробництва, як суспільного явища.

Процес виробництва являє собою процес поєднання живої праці з засобами виробництва. Так як цей процес відбувається безперервно, то він вимагає і безперервних затрат засобів праці і предметів праці.

Використані у процесі виробництва різні речовини та сили природи для виготовлення нового продукту праці формують таке поняття як “витрати”.

Витрати – це виражені в грошовій формі затрати, обумовлені витрачанням різних видів економічних ресурсів (сировини, матеріалів, праці, основних засобів) в процес виробництва [20.с.13].

Також використовують поняття затрати. Затрати – це спожиті в процесі виробництва засоби виробництва, які втілюють у собі минулу працю (сировина, матеріали засоби праці, будівельні споруди, машини у формі амортизації), що переносять свою вартість на заново створений продукт [28,с.170].

В зарубіжній літературі поняття “затрат” часто поєднують з поняттям “витрат”.

Вартість затрат складовою частиною вартості продукції.

Грошовий вираз суми витрат на виробництво конкретного продукту визначає поняття собівартості.

Собівартість – це грошовий вираз безпосередні витрат підприємства, пов’язаних з виробництвом реалізацією продукції, виконаних робіт і наданих послуг.[20, с. 438]

Витрати виробництва – це сукупність затрат праці на виробництво продукції, як утворюють її вартість, а собівартість продукції складає частину цієї вартост (c+v).

В умовах товарного виробництва витрати виробництва виступають у вартісній, грошовій формі. Загальні витрати на виробництво становлять вартість виробничого товару.

Витрати виробництва (ціна витрат) – ціна витрати виробництва по змісту ціни виробництва (c+v+p).

Ціна виробництва (ціна витрат) – ціна, яка необхідна, щоб товар поступав на ринок. На практиц порад з терміном “витрати виробництва” використовують поняття “затрати на виробництво”.

Затрати на виробництво відрізняються від витрат виробництва не тільки практично, але й теоретично [28,.с.14]. Затрати на виробництво мають відношення до процесу виробництва в загальному, не залежно від його закінчення і характеру зв’язку затрат з виробничою продукцією [10,с.50] Витрати виробництва, як і собівартість означають завершення виробничого процесу.

Витрати виробництва і собівартість продукції виражають ту частину витрат, яка відноситься до готової продукції. В той же час, витрати виробництва особливості – різні рівні абстракції.

Витрати на виробництво як на макрорівні, так і на мікрорівні повинні мати однаков утримання і тому зміна величини витрат виробництва безпосередньо впливає на їх рівень.

Останнім часом виникає думка про те, що склад собівартості повинен вирівнюватись: чим вищий рівень виробництва і управління, тим більше затрат повинно включатись в собівартість.

Тому в собівартість, в першу чергу, слід включити затрати, які за своїм економічним змістом є витратами виробництва. Сукупність витрат суспільства на виробництво продукції визначається із своєї вартості продукції.

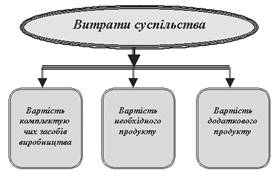

Витрати виробництва на рівні підприємства є частиною суспільних витрат виробництва (Рис. 1.1.).

Від суспільних витрат слід відрізняти собівартість продукту, яка у вартісному вираженн відображає лише ті витрати, які робить конкретна господарська система: підприємство, цех, бригада.

В умовах ринкових відносин витрати виробництва дорівнюють вартості виготовленого продукту. Вони сумою вартості витрачених на виробництво продукту засобів виробництва.

Ринкові відносини визначають важливе знання показника собівартості, як економічної категорії. Цей показник є одним з найбільш важливих в управлінні економічними параметрами господарства. В цьому показникові знаходять відображення зростання продуктивності праці, економія ресурсів, науково-технічний прогрес. Це один з найбільш важливих інструментів ведення господарства.

Рис. 1.1. Розподіл суспільних витрат.

Визначення собівартості в економічній літературі прийнято називати “калькулюванням”. Собівартість характеризує всі сторони виробничої діяльності господарсько ланки. Також вона тісно пов’язана з рівнем цін на використання сировини матеріалів, палива, енергії, з рівнем цін на випущену продукцію [31,с.86].

Собівартість продукції – системний показник, який характеризує всі сторони діяльност виробничих підприємств і, в кінцевому рахунку, результати їх роботи, відобража не тільки процеси виробництва, а й процеси розподілу продукції. Головна функція собівартості – це встановлення затрат на виробництво. [16, с.256]

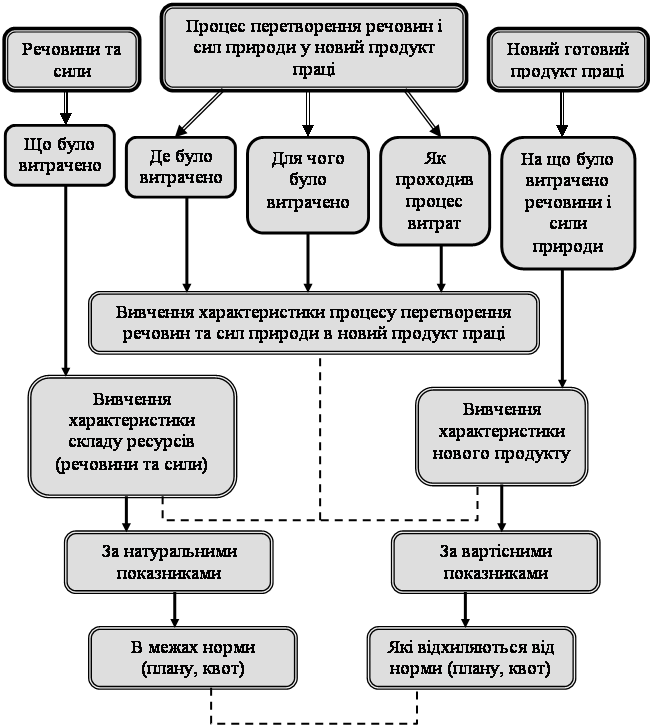

Собівартість відображає виробничі відносини на підприємстві, а також відображає в грошовій формі частину суспільних витрат і включає величину затрат на витрачен матеріали, заробітну плату, паливо, енергію, знос основних засобів. Значення показника собівартості в управлінні господарством дозволяє визначити цільову функцію (мету) обліку витрат виробництва (Рис.1.2.).

Рис. 1.2. Цільова функція бухгалтерського обліку витрат на виробництво.

З цього випливає, що з даних бухгалтерського обліку повинно бути видно: скільки, яких ресурсів було витрачено на виробництво, їх натуральні та вартісні параметри, характеристика перетворення речовини та сил природи у новий продукт праці, кількісні і вартісні характеристики нового продукту праці.

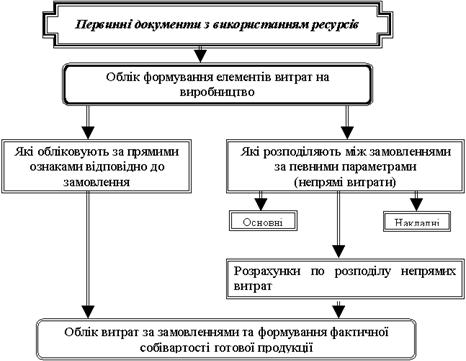

Не зважаючи на різноманітність видів схем виготовлення продукції, облік затрат на виробництво на складних промислових підприємствах можна подати як процес, який, на нашу думку, складається з наступних етапів:

Øоблік формування елементів затрат за центрами первинного використання ресурсів виробництва (речовин і сил природи) і за ознаками (прямі, або непрямі затрати);

Øоблік розподілу та перерозподілу елементів затрат за напрямками у відповідності до особливостей технології та організац виробництва;

Øзведення затрат за проміжними та кінцевими центрами витрат;

Øоблік визначення сукупної собівартості продукції;

Øоблік собівартості окремих видів продукції;

Øоблік одиниць виміру окремих видів продукції.

Облік затрат на виробництво потрібен для визначення суспільних затрат і одержаних результатів. Його дані використовуються в рахунках національного доходу, величини чисто продукції, при співставленні міжгалузевих балансів.

До витрат виробництва, які включаються в собівартість продукції, належать витрати:

Øпов’язані з освоєнням виробництва продукції;

Øбезпосередньо пов’язані з виробництвом продукції, обумовлен технологією і організацією виробництва, включаючи витрати по контролю за виробничими процесами та якістю продукції, що випускається;

Øпов’язані з використанням природної сировини;

Øпов’язані з удосконаленням технології і організац виробництва, підвищенням якості продукції та інших її експлуатаційних властивостей, які здійснюються в ході виробничого процесу;

Øпов’язані з винахідництвом та раціоналізацію;

Øпо обслуговуванню виробничого процесу;

Øпо забезпеченню нормальних умов праці і техніки безпеки;

Øпов’язані з утриманням і експлуатацією фондів природного призначення;

Øпов’язані з підготовкою і перепідготовкою кадрів;

Øпов’язані з передбаченим чинним законодавством України, набором робочої сили з урахуванням втрат на оплату випускникам середніх професійно-технічних училищ і молодим фахівцям, які закінчили вищий навчальний заклад, вартості проїзду до місця роботи;

Øдодаткові витрати, пов’язані з виконанням робіт вахтовим методом;

Øпо перевезенню працівників до місця роботи і в зворотному напрямку за невідпрацьований на виробництві час (оплата щорічних відпусток, компенсація за не використану відпустку);

Øвідрахування на державне соціальне страхування і до фондів: Пенсійного, для здійснення заходів по ліквідації наслідків Чорнобильсько катастрофи (соціального захисту населення);

Øна обов’язкове страхування майна підприємства в склад виробничих основних фондів і окремих категорій працівників, передбачених діючим законодавством;

Øоплата послуг банків і кредитно-фінансових установ;

Øвитрати на гарантійне обслуговування та ремонт виробів, на які встановлені гарантійні строки служби;

Øвитрати, пов’язані із збутом продукції;

Øвитрати на утримання приміщень, які надаються безкоштовно підприємствам громадського харчування, або використовуються підприємством самостійно для обслуговування трудових колективів, включаючи амортизаційн відрахування, витрати на освітлення, опалення, водопостачання;

Øвитрати на відшкодування основних виробничих фондів у вигляд амортизаційних відрахувань на їх повне відновлення і капітальний ремонт;

Øвитрати на оплату основної і та додаткової заробітної плати;

Øподатки, збори та інші обов’язкові платежі, передбачен законодавством України (відрахування на ремонт і утримання автомобільних шляхів тощо).

Всі ці витрати відносяться на собівартість продукції.

В собівартість продукції не включається:

Øзатрати і витрати, які відносяться на рахунок фінансових результатів діяльності підприємства (нестачі понад норми відповідного природного убутку, збитки по операціях з тарою, економічні санкції, штрафи, пені неустойки);

Øвитрати, які здійснюються за рахунок прибутків, залишених в розпорядженні підприємства (затрати на фінансування науково-дослідницьких проектів і технологічних робіт, затрати капітального будівництва нових об’єктів, на функціонування приросту оборотних засобів).

Облік витрат на виробництво є однією з найважливіших ділянок в робот бухгалтерії.

Положення (стандарти)бухгалтерського обліку 16 “Витрати” визнача методологічні принципи формування в бухгалтерському обліку інформації про підприємства та їх розкриття у (бухгалтерській) фінансовій звітності.

Витрати відображають в бухгалтерському обліку одночасно зі зменшенням активів, або збільшенням зобов’язань.

Облік затрат на виробництво базується за наступним принципом:

1. Облік затрат здійснюється на основі відповідних документів, які підтверджують здійснення цих витрат;

2. Облік затрат ведеться по періодах їх здійснення незалежно від часу оплати витрат;

3. Перелік витрат, які відносяться до процесу виробництва, регламентуються певним нормативом – Законом України “Про оподаткування прибутку підприємств”.

Перед обліком витрат на виробництво поставлені такі важливі завдання:[45, с.28]

1. постійний контроль за правилами і нормативами використання сировини, матеріалів, палива, електроенергії, витрат на оплату праці, а також витрат на обслуговування виробництва і управління;

2. встановлення непродуктивних витрат і витрат у виробництві з метою попередження їх виникнення;

3. зведення затрат по місцях їх виникнення ї в цілому по підприємстві;

4. правильне розмежування затрат між незавершеним виробництвом і готовою продукцією.

5. своєчасне точне визначення і віднесення фактичних витрат, пов’язаних з виробництвом продукції;

6. вірогідне відображення і визначення фактичної собівартості виготовленої продукції;

На кінець можна сказати, що одним з основних завдань обліку витрат на виробництво є визначення фактичної суми витрат на виробництво по елементах статтях затрат та здійснення контролю за виконанням плану по зниженню собівартості. Для цього потрібно своєчасний і точний облік цих виробничих затрат, який забезпечував би правильне віднесення їх на відповідні види виробів. Інвентарний поточний облік витрат по місцях виникнення затрат, повсякденне виявлення відхилень від встановлених норм, причин і винуватців цих відхилень, повинен задовольняти вимоги оперативного управління виробництвом.

1.3 Особливості формування собівартості продукції

Відкрите акціонерне товариство “Ватра” - комплекс механізованих і автоматизованих виробництв, які забезпечують вагому кількість випущених світильників для промислових та побутових приміщень.

Основною продукцією ВАТ “Ватра” - є широка гама світильних приладів для освітлення промислових будівель, шахт, об’єктів, а також спортивних та культурно-масових заходів, вулиці міст, сіл, адміністративних і теплових приміщень.

На сьогоднішній день ВАТ “Ватра” виробляє більше 70 різновидів промислових, або культурно-побутових світильників, майже 100 типорозмірів пускорегулюючих апаратів.

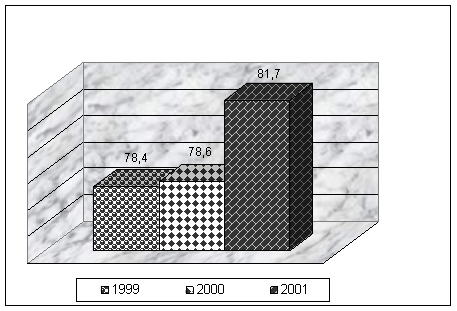

Основні мотиви ВАТ “Ватра”- одержання прибутку. Станом на 2001 рік він складав 2670 тис. Грн. Ця мета досягається лише тоді, коли продукція, яку виробляє ВАТ “Ватра”, буде повністю задовольняти потреби юридичних і фізичних осіб за якісними характеристиками. Дане підприємство, не зважаючи на глибоку економічну кризу охопило всі сфери діяльності в Україні, зберегло обсяги виробництва в порівнянні з 1999 р. на 100,1% (таблиця 1.1.)

Щоб досягти високих доходів спеціалісти “Ватри” домоглися високого дизайну продукції, знижуючи енергозатрати, трудомісткість, значно розвинули служби маркетингу.

Таблиця 1.1.

Результати виробничої діяльності на ВАТ ”Ватра” за 1999р.

Показники |

2001 р. | 2000 р. |

В % 99 |

|

1.Обсяг виробництва а) у порівняльних цінах |

35832 | 35474 | 100,1 |

| 2. Прибуток | 2670 | 2320 | 115 |

| 3.Собівартість продукції | 33162 | 33154 | 100,0 |

Процес виробництва на ВАТ ”Ватра” включає в себе виготовлення окремих виробів, наступну їх обробку, збір у вузли, готові вироби. Складність виробничого процесу визначається кількістю виготовлених виробів, деталей, вузлів, вимага точності їх виготовлення, розбіжностями і номенклатурою використаних матеріалів, рівнем і характером спеціалізації цехів, всього заваду.

Технологічний процес на ВАТ “Ватра” ділиться на окремі стадії: заготівельну, обробну збиральну. На заготівельній стадії метал проходить обробку, його розрізають на заготовки і передають на теплу, холодну штампування. На цій стадії в ливарних цехах отримують різні відливки деталей. Всі відливки через склад заготовок, або з цеху виготовлення передаються на наступну обробку.

На обробній стадії заготовки підлягають механічній, термічній і гальванічній обробці, де в результаті чого отримують готові деталі. Після обробки деталі надходять на комплектуючі склади готових виробів. Звідси вони поступають на збір вузлів, деталей, всіх світильників. Після кожної стадії, крім останньої, отримують напівфабрикати (заготовки і готові деталі), які необхідні підприємству.

При цьому, поряд з обчисленням собівартості готових виробів виникає необхідність враховувати затрати і проводити калькуляцію собівартості окремих напівфабрикатів даного виробництва.

На побудову виробничого обліку і порядку нарахування фактичної собівартості готово продукції, впливає використання деталей і вузлів у виробах. В залежності від використання всі деталі і вузли, з яких збирають світильники, можуть поділятися на оригінальні, які використовуються для одного виробу і загальні, або уніфіковані, які використовуються при збиранні декількох видів продукції.

Затрати на оригінальних деталях можуть відноситися в момент їх виникнення на конкретний вид продукції. По загальних деталях і вузлах заздалегідь відомо їх подальше використання. При цьому витрати обліковуються окремо і калькулюють їх собівартість. Потім проходить списання вартості цих деталей і вузлів на т вироби, в склад яких вони ввійшли.

ВАТ “Ватра характеризується довгим виробничим циклом, де проміжок часу від моменту запуску матеріалів у виробництво і здавання готової продукції на склад вираховується місяцями. Для нормальної і ритмічної роботи необхідно мати постійні виробнич переділи у вигляді незакінченої обробки деталей і напівфабрикатів з різними ступенями готовності, це призводить до необхідності групувати затрати за місяць розподіляти між готовою продукцією і залишками незавершеного виробництва.

Для ВАТ ”Ватра характерне індивідуальне виробництво, в якому виготовляються одиночн екземпляри виробів. Для даного типу випущеної продукції при малому обсяз випуску окремих виробів, велика довгота виробничого циклу, яка призводить до росту незавершеного виробництва.

Норми витрат розробляються менш точно. Також на ВАТ ”Ватра” цехи спеціалізуються по технологічному принципу. При технологічній спеціалізації організовуються цехи: заготівельні (лиття, пресування), обробні (механічні, термічні, гальванічні, збиральні).

Для виготовлення світильників потрібні різні матеріали: метал, лаки, фарби та інші. Передача деталей та заготовок на наступну стадію обробки може проходити безпосередньо з цеху в цех, або через міжцехові склади напівфабрикатів.

Особливост технології організації виробництва на “Ватрі” визначається необхідністю групування затрат: за місцем їх виникнення –цехами, відділами, по видах продукції, замовленнях, по калькуляційних статтях витрат, економічних елементах затрат.

Важливого значення для організації виробництва набуває структура апарату управління підприємством.

На ВАТ “Ватра вищим управлінським органом є загальні збори акціонерів, ревізійна комісія правління призначається загальними зборами .

Виробнича структура ВАТ “Ватра” включає в себе виробничі підрозділи, їх спеціалізацію та розміщення залежить від розміру підприємства, складності випуску продукції. Структура і кількість апарату управління цехом також визначається масштабами та характером виробництва.

Основою формування структури “Ватри” є виробничий процес. Він являє собою сукупність основних і допоміжних операцій. Важливою структурною одиницею є виробнич заводи-підрозділи, які виконують визначну частину виробничого процесу (основного, допоміжного).

За характером своєї діяльності всі заводи ВАТ “Ватра” поділяються на основні і допоміжні.

Допоміжні заводи підготовлюють продукцію, характерну для даного підприємства.

Основні заводи випускають продукцію з використання напівфабрикатів виготовлених в допоміжних заводах. В свою чергу, основні заводи поділяються на завод “Ватра-металопласт”, завод “Ватра-світлоприлад”, завод “Ватра-посвіт”, завод “Ватра-аппарат”.

Завод Ватра-металопласт” – здійснює відливку деталей з металу, пластмаси, механічну обробку, обробка і підготовка деталей до покриття для виробів культпобуту світлотехніки. Деталі заводу “Металопласт” поступають на завод Ватра-світлоприлад” і завод “Ватра-посвіт”, які виробляють вироби культпобуту промислового призначення. Завод “Ватра-світлоприлад” включає в себе заготівельне і складальне виробництво, штампування, зварювання, механічну обробку деталей, їх покриття, складання світильників. Завод “Ватра-посвіт включає дільницю обробки скла, покриття і складання виробів культурно-побутового призначення.

Отримані детал від заводу “Ватра-металопласт” поступають на дільницю гальванопокриття, де їх покривають під нікель, цинк і мідь, лакують, шліфують, фарбують. Готові вироби відправляють на склад готової продукції.

Останнім самостійним підрозділом є завод “Ватра-аппарат”, який займається випуском пуско-регулюючих апаратів різної потужності. Також важливе значення займають допоміжні заводи. Серед них завод “Ватра-техмаш”; підприємство Ватра-техсервіс” транспортний відділ, складальне господарство. Завод Ватра-техмаш” здійснює проектування, виготовлення, оснащення інструменту, спеціального технічного обладнання.

У транспортному відділі здійснюється забезпечення транспортних перевезень вантажів всіх підрозділів акціонерного товариства.

У складальному господарстві відбувається забезпечення, зберігання і облік матеріальних ресурсів.

Важливим підприємство “Ватра-техсервіс”, де відбувається організація і безпосередн виконання комплексу робіт по ремонту, обслуговуванню і модернізації обладнання, тепло-електрового устаткування мереж, систем, охорона навколишнього середовища, ремонт будівель промислового і побутового призначення.

Завод Ватра-техсервіс” включає ремонтно-механічне і ремонтно-енергетичне виробництво.

Ремонтно-механічне виробництво – обслуговування механічної частини обладнання і транспортних засобів.

В кошторис вартості витрат ремонтно-енергетичного виробництва включаються витрати власного виробництва, вартість покупної енергії. Витрати допоміжного виробництва ведуться по структурних підрозділах, по стаття калькуляції та кошторисах витрат.

На структуру підприємства, його заводи великий вплив мають різні виробничо-технічні і організаційн фактори, важливими з яких, на нашу думку, є:

1). галузева приналежність підприємства;

2). масштаб виробництва;

3). тип виробництва і рівень спеціалізації;

4). рівень механізації, автоматизації виробництва.

ВАТ ”Ватра” в процесі своєї діяльності здійснює матеріальні і грошові затрати на розширення основних фондів і оборотних засобів виробництва і реалізацію продукції.

Найбільш питому вагу на ВАТ “Ватра” займають витрати на виробництво – 33162 тис. грн.

Витрати на виробництво – це затрати уречевленої праці підприємства на виробництво і збут продукції.

Затрати на виробництво складаються із грошового вираження затрат, пов’язаних з використанням сировини, матеріалів, палива, енергії.

Також велику частині на підприємстві ВАТ “Ватра” займають прямі витрати – це ті, як включають в собівартість продукції прямим шляхом (Рис.1.3.).

Рис.1.3. Питома вага матеріальних витрат на ВАТ “Ватра”

Узагальнюючи це питання, можна сказати, що облік прямих витрат потрібно зробити оперативним. Це дасть можливість впливати на витрати, збільшуючи при цьому прибуток, конкурентноздатність, зменшуючи собівартість продукції.

Велике значення також має використання комп’ютерної техніки. За її допомогою можна оперативно визначати ефективність прямих витрат і впливати на результати роботи ВАТ “Ватра”. Це робить весь облік і, в тому числі, облік прямих витрат достовірним та ефективним.

Розділ 2. Бухгалтерський облік прямих витрат

2.1 Облік матеріальних витрат

До прямих витрат на виробництво належать матеріальні затрати.

Матеріальн затрати – це сума витрачених на виробництво сировини, матеріалів, напівфабрикатів, палива, енергії. Матеріальні витрати на виробництво є найбільш суттєвими.

До них належать:

Øвитрати, пов’язані з підготовкою та освоєнням виробництва продукції;

Øвитрати, пов’язані з використанням природної сировини;

Øвитрати некапітального характеру;

Øвитрати на обслуговування виробничого процесу;

Øвитрати, пов’язані з управлінням виробництвом.

Майже на кожному підприємстві матеріальн затрати займають велику частину. Їх питома вага становить 75 – 80 %. Велику частину займають матеріальні затрати і на ВАТ “Ватра” (Рис. 2.1.).

Цим визначається необхідність особливо точного контролю та обліку за раціональним використанням сировини і матеріалів у виробництві, оскільки економія матеріальних затрат суттєво знижує собівартість продукції і потребу в ресурсах.

Відмінність між статтею калькуляції і економічним елементом в частині матеріальних затрат полягає в тому, що в статтю калькуляції включається лише вартість матеріалів, що використовуються у виробництві, а в економічний елемент включаються матеріали для інших потреб, пов’язаних з виробництвом.

Економісти вважають, що ведення обліку матеріальних затрат лише за однією калькуляційною статтею є недоліком, оскільки втрачається контроль за складовими цієї статті.

Отже, відправним моментом побудови обліку матеріальних витрат є їх класифікація та оцінка. На основі класифікації та оцінки формуються номенклатури-цінники. Основою побудови обліку матеріалів є їх кількісно-якісна характеристика, тому обов’язковими є показники кількост якості у первинних документах у момент передачі їх у виробництво.

Під випуском матеріалів на виробництво розуміють їх споживання безпосередньо в процесі виробництва. Відпуск на виробництво сировини, матеріалів, напівфабрикатів на ВАТ “Ватра” здійснюється на основі оформлених документів, у яких зазначаються їх вага, обсяг, площа або кількість відповідно до діючих норм витрат.

Основними документами для оформлення відпуску матеріалів на виробництво на ВАТ “Ватра” є лімітно-забірні карти, вимоги, накладні. За лімітно-забірними картками відпускаються матеріали, на як встановлені ліміти.

Ліміт на відпуск матеріалів на виробництво встановлюється на основі діючих норм витрат матеріалів і виробничих програм з урахуванням залишків матеріалів.

Встановлені ліміти відпуску матеріалів змінюються у зв’язку із зміною умов виробництва, уточненням обсягів незавершеного виробництва, зміною програм щодо окремих деталей.

Матеріали понад ліміт видаються по вимозі із штампом “понад ліміт”. На ВАТ “Ватра” щомісячно в цехах або в обчислювальних центрах складають відомості-звіти про витрачання матеріалів на виробництво по кожному номенклатурному номері. Для цього використовуються дані про надходження, витрачання та повернення матеріалів із цехів з обліком їх залишку на початок і кінець місяця. Списання використаних матеріалів на відповідн рахунки синтетичного і аналітичного обліку витрат на виробництво здійснюється на підставі первинних документів та відомостей-звітів цехів. В централізованій бухгалтерії складають відомості розподілу сировини і основних матеріалів або відповідн машинограми.

На основі первинних документів використання матеріалів оформляється в залежності від напрямку затрат наступними бухгалтерськими проводками: Дт 23 “Виробництво” – Кт 201 “Сировина та матеріали”.

Аналогічно відображається і витрачання палива, запасних частин, малоцінних і швидкозношуваних предметів.

На ВАТ “Ватра” використовують ряд синтетичних рахунків відповідно з діючим Планом рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій. Для обліку витрат основного виробництва використовують рахунок 23 “Виробництво”. На основі цього рахунку проводиться розрахунок собівартості продукції основного допоміжного виробництв. Для випуску продукції основного виробництва ВАТ “Ватра несе відповідні матеріальні затрати. В процесі виробництва доводиться проводити розрахунок собівартості різних видів продукції.

Облік витрат матеріалів не завжди відобража дійсне споживання сировини, матеріалів у виробництві, оскільки на кінець звітного періоду в цехах можуть бути залишки невикористаних матеріалів, отриманих зі складу.

У виробництвах, де матеріали використовуються при виготовленні кількох видів продукції, фактичні витрати їх на окремі види продукції визначаються за встановленим коефіцієнтом і пропорційно нормативним витратам – на фактичний випуск продукції, пропорційно кількості або мас виробленої продукції, пропорційно прямим витратам матеріалу або іншими методами.

Якщо облік і списання матеріалів на виробництв ведеться за твердими обліковими цінами, то списуються відповідні суми транспортно-заготівельних витрат або відхилення фактичної собівартост матеріалів від облікової (суми визначаються за середнім відсотком цих витрат, вартість списаних матеріалів за обліковими цінами множиться на середній відсоток і ділиться на 100).[32,с.562]

Для обліку матеріальних витрат вигідним є їх відношення до майбутнього продукту праці.

Також на ВАТ “Ватра” розробляються норми матеріальних витрат. Вони включають:

v норми затрат сировини і основних матеріалів;

v норми затрат напівфабрикатів на одиницю продукції;

v норми затрат палива і енергії на технологічні цілі встановлюються на одиницю продукції по кожному технологічному процесу.

Норми матеріальних затрат бувають: БРУТТО включають норму обов’язкових відходів; НЕТТО – це чисті затрати сировини матеріалів, палива і енергії.

Норми затрат розробляються спеціалістами по технології виробництва. Вони відображаються у нормативних картках. Нормативн картки складаються на кожен вид продукції, затверджуються керівником підприємства.

Вони передаються у нормативне бюро або в плановий відділ ВАТ “Ватра” і служать для попереднього контролю. Однак, необхідним є і платіжний контроль, бо відпуск матеріалів, сировини зі складів заводам ще не є їх кінцевим витрачанням, а розглядається лише, як внутрішн переміщення товарно-матеріальних цінностей. При відсутності засобів автоматизації обліку дані про витрачання матеріалів оформляються ручним способом. Всі первинні документи формуються за напрямками витрачання матеріалів.

На ВАТ “Ватра” для кожного заводу, виходячи з умов виробництва, застосовується конкретний метод обліку використаних для виробництва матеріалів.

Застосовують такі основні методи виявлення відхилень від норм:

Ø документування відхилень від норм;

Ø облік розкрою за партіями;

Ø інвентарний метод.

Метод документування відхилень від норм застосовується для виявлення відхилень, що виникли через зміну одного виду матеріальних ресурсів іншими, а також внаслідок понаднормативного випуску матеріалів. Суть цього методу полягає в тому, що заміна, а також понаднормативний відпуск, оформляється спеціальними документами, а відпуск в межах норм оформляється на основі лімітно-забірних карт.

Відпуск матеріальних цінностей за сигнальними документами проводиться тільки з дозволу керівника підприємства, головного нженера.

Метод обліку розкрою за партіями матеріалів передбачає виявлення відхилень від норм за кожною партією матеріалу, що розкроюється і застосовується у разі розкрою високоякісних листових сталей, дорогоцінних і дефіцитних матеріалів.

З метою підвищення коефіцієнта використання матеріалів і посилення контролю за їх витрачанням на виробництво доцільно організувати розкрій матеріалів у заготівельних цехах підприємства. На кожну партію матеріалу, що розкроюється відкривається облікова картка, в якій, за даними технологічних карт розкрою, зазначається скільки і яких заготовок ма бути одержано в результаті розкрою тієї чи іншої партії матеріалу, а також кількість відходів.

Для визначення результатів розкрою фактично отримана кількість заготовок зіставляється з нормативною. Витрата матеріалу за нормами визначається шляхом множення кількості одержаних заготовок на встановлену норму витрат матеріалу. Порівнянням кількості фактично витраченого матеріалу з витратами за нормами визначається економія чи перевитрати. Аналогічний контроль здійснюється щодо відходів.

Метод розкрою за партіями дає можливість визначити фактичні витрати матеріалів і відхилення від норм, їх причини та винуватців, виявити недоліки і технології розкрою в нормуванні витрат матеріалів, списувати витрачені матеріали і відхилення від норм за напрямами призначення.

У разі неможливості або недоцільност застосування методу обліку розкрою за партіями застосовується інвентарний метод відхилення від норм. При цьому методі відхилення виявляються для кожного виду матеріалів в розрізі окремих виконавців, дільниць або бригад в цілому за зміну, доходу за допомогою інвентаризації шляхом співставлення фактичних витрат сировини, матеріалів, покупних комплектуючих виробів з нормативами на фактичний випуск.

При цьому методі виробництво характеризується послідовним перетворенням сировини в готову продукцію.

Для виявлення фактичних витрат, першого числа місяця проводиться інвентаризація невикористаних матеріалів, які знаходяться у виробництві, на основі даних інвентаризації і даних надходження матеріалів на виробництво визначаються фактичні витрати, які зіставляються з нормативними витратами для визначення відхилень від норм.

За даними поточного обліку складаються рапорти місячні звіти виробничих підрозділів про використання сировини, матеріалів, палива на виробництво із зазначенням причини економії або перевитрат, спрямованих на зниження витрат. На основі даних обліку складаються звіти про відхилення від норм у використанні сировини, матеріалів, палива на виробництві.

В умовах автоматизації бухгалтерського обліку щомісячно складається машинограма – відомість фактичного витрачання матеріалів на виробництво. Вона призначена для визначення фактичного витрачання матеріалів на основне виробництво, розрахунку суми відхилень від норми. Фактичне витрачання сировини на виробництво визначається наступним чином: із залишку на початок місяця і поступлення за місяць віднімають залишок на кінець місяця.

Оскільки, як було сказано раніше, матеріальн затрати займають досить велику частку від витрат виробництва, тому організація обліку виробничих запасів на ВАТ “Ватра” має забезпечувати раціональне використання матеріальних ресурсів та зниження матеріаломісткості продукції.

Найефективніше це досягається при функціонуванні автоматичної інформаційної системи обліку з використанням автоматизованого робочого місця бухгалтера, при якій можливе раціональне управління матеріальними ресурсами.

Особливе місце в обліку матеріальних цінностей займає формування вхідної інформації.

Результатом розв’язку задач з обліку матеріальних цінностей є формування відомостей про господарські операції та відображення вихідної інформації (наприклад, відомість надходження матеріальних цінностей, обробна відомість аналітичного обліку, відомість обліку витрат матеріальних цінностей та інші).

Відомість надходження матеріальних цінностей (таблиця 2.2.) призначена для контролю їхнього надходження на склад, а також розрахунків з постачальниками і ходом надходження матеріалів.

Таблиця 2.2

Відомість надходження матеріалів

|

№ документу |

№ супровід-ного доку-менту |

Код поста-чальника |

Наймену-вання постачаль-ника |

Код матеріалу |

Наймену-вання матеріалу |

Оди-ниця виміру |

Кіль-кість |

Сума грн. |

| 156 | 2148 | 0562 | Донецький прокатний завод | 1414909 | Труба | М | 51 | 8215 |

| 174 | 2413 | 0634 | Бораканський завод | 1412904 | Лист | М | 100 | 108 |

Облік витрачення матеріальних цінностей (таблиця 2.3.) за нарядами призначений для відображення матеріалів за виробничими затратами окремо, згідно з нормами, відхилення від норм.

Таблиця 2.3.

Відомість витрачання матеріалів на ВАТ Ватра”

|

Код структур-ного підроз-ділу |

Код вироб-ничих витрат |

Номенк-латурний номер матеріалу |

Одиниця виміру |

Фактично витрачено |

У тому числі |

Код причин і винних |

||

|

Згідно з нормами |

Згідно з відхиленнями |

|||||||

|

К-сть |

сума |

К-сть |

сума |

|||||

| 2456 | 1574 | 1887 | кг | 1000 | 1280 | 100 | 128 | 157134 |

| 4184 | 1284 | 1890 | кг | 1200 | 1536 | 140 | 179,2 | 158168 |

| 4237 | 1315 | 1894 | кг | 1500 | 1920 | 160 | 204,8 | 193174 |

Організація обліку використання матеріальних цінностей залежить від ряду факторів. Зокрема характеру виробництва, видів виробничого устаткування, порядку надання, подання матеріалів на робочі місця.

Витрати матеріалів і напівфабрикатів розподіляються по видах виробленої продукції окремим шляхом, тобто по даних первинних документів.

Відпуск покупних напівфабрикатів комплектуючих виробів на складальній дільниці здійснюється згідно з виробничою програмою, ступенем застосування їх у вузлах і кінцевої продукції. Видача матеріалів на складання (робоче місце) оформлюється накладною, де перелічуються всі напівфабрикати, що відпускаються на виробництво. У разі виявлення нестач браку складається акт, в якому зазначаються їх причини і винуватці.

В умовах ринку застосовуються три оцінки матеріальних цінностей та списання їх на затрати виробництва:

1) ФІФО – це оцінка матеріальних цінностей за х початковою вартістю. ФІФО – від першої партії до останньої. Це означає, що вартість використаних матеріалів на виробництво визначається, виходячи із ціни купівлі матеріалів від першої до останньої партії.

Облік матеріалів ведеться за окремими партіями надходження матеріалів. Черговість відпуску матеріалів у виробництво співпада з черговістю їх надходження на підприємство. Спочатку списуються на виробництво матеріали за ціною раніше закупленої партії, а потім пізнішою.

2) ЛІФО – це метод оцінки матеріалів по відновленій вартості (за поточними цінами), виходячи з того, що партія матеріалів, яка надійшла останньою, списується у виробництво першою. Матеріальн цінності, видані зі складу, оцінюються за вартістю останнього придбання, потім попереднього і т.д.

Тобто ЛІФО – від останньої партії до першої.

3) Середня ціна – визначається, як середньозважена арифметична ціна і кількості матеріалів кожної партії.

Якщо за даними поточного обліку залишки матеріалів, які відображені по ціні фактичного придбання більші від ринково ціни, то різниця списується на затрати виробництва або на прибуток.

Використання матеріалів у виробництві через недосконалість технології призводить до утворення великої маси відходів. В такій ситуації прийнято з витрат на матеріальні ресурси, що включаються до собівартості продукції, вираховувати вартість зворотних відходів.

Зворотні відходи являють собою залишки сировини, матеріалів, напівфабрикатів, теплоносіїв та інших видів ресурсів, що утворилися в процесі виробництва продукції і втратили повністю або частково споживчі властивості початкового ресурсу і тому використовуються з підвищеними витратами.

Зворотні відходи оцінюються:

Ø за зниженою ціною вигідного матеріального ресурсу, якщо відходи можуть бути використані для основного виробництва;

Ø за повною ціною вихідного матеріального ресурсу, якщо відходи реалізуються стороннім підприємствам для основного виробництва;

Оприбуткування відходів оформляється записом:

Дт 201 “Сировина і матеріали”

Кт 23 “Виробництво”.

У спеціальній відомості розподілу відходів показують кількість використаних матеріалів за видами продукції. Маючи кількість відходів та їх вартість, визначаємо процент відходів матеріалів. Знайдений процент необхідно помножити на вартість використаних матеріалів.

Також відходи бувають:

1. Поворотні – це ті, які можна використовувати на підприємстві або реалізовувати на сторону. На їх величину витрачання матеріалів робиться бухгалтерський запис:

Дт 23 “Виробництво”

Кт .201 “Сировина і матеріали”

2. Безповоротні – це ті, які не можна використовувати у виробництві, реалізовувати. Витрачення технологічного палива на підігрів, плавку, випалювання і т.п. обліковується по місцю споживання на основі даних лічильників. На вартість витраченого палива на технологічні цілі складається проводка:

Дт 23 “Виробництво”

Кт 203 “Паливо”

Якщо в якості технологічного палива використовується природній газ, тоді Дт 23 “Виробництво” – Кт 63 “Розрахунки з постачальниками”. Енергію на технологічні цілі, пару, повітря розподіляють за споживачами за даними вимірювальних приладів або через розрахунки. Цей розподіл здійснюють працівники відділу головного енергетика.

Дані розробних таблиць чи машинограм розподілу матеріалів і напівфабрикатів за напрямками затрат записуються у відомості обліку витрат на виробництво форма №3.

Підсумки відомостей переносять у Журнал-ордер 16, де узагальнюється затрати на виробництво, які включаються в собівартість продукції. Матеріали включаються в собівартість продукції і придбання, що дорівнює сумі вартості використаних матеріалів, додаючи транспортно-заготівельні витрати. Сума транспортно-заготівельних витрат, яка відноситься до витрачених матеріалів визначається, виходячи із середнього проценту транспортно-заготівельних витрат і облікової ціни витрачених матеріалів. Транспортно-заготівельні витрати розраховуються за допомогою проценту, який визначається у відомості № 5а.

Зниження матеріальних витрат на одиницю продукції призводить до зниження не тільки собівартості продукції, а й до збільшення продукції при наявних матеріальних ресурсах.

Необхідність економії матеріально-сировинних ресурсів посилюється тим, що їх запаси обмежені. Це призводить до зростання транспортних витрат і втрат матеріалів під час транспортування.

ВАТ “Ватра” може досягти будь-якої мети з допомогою обліку, який, на нашу думку, повинен забезпечити:

v контроль за наявністю матеріалів у місцях їх збереження на всіх етапах х руху;

v контроль за дотриманням встановлених норм запасів;

v контроль за повнотою оприбуткування відходів виробництва;

v системний контроль за використанням матеріалів у виробництві на баз науково обґрунтованих норм їх витрачання.

2.2 Особливості обліку трудових витрат

Прямі витрати на оплату праці включають в себе всі витрати на оплату робочої сили за відповідну роботу, які можна віднести на готовий виріб. До трудових витрат відносять: основна заробітна плата і додаткова заробітна плати, відрахування на соціальн заходи.

На ВАТ “Ватра питома вага трудових витрат становить 13,6%, з них основна заробітна плата додаткова – 9,3%, на соціальне страхування 4,3 %. Основна заробітна плата виробничих працівників нарахована за відрядними розцінками, розподіляється по об’єктах калькулювання за прямою ознакою на основі первинних документів.

Додаткова заробітна плата розподіляється по об’єктах калькулювання пропорційно прямій заробітній платі виробничих робітників або відноситься на загальновиробнич витрати.

Якщо пряме віднесення заробітної плати на окремі види продукції утруднене, то розподіл може проводитись пропорційно розрахованим кошторисним ставкам і масі витрачено сировини або іншої бази розподілу.

Суми відрахувань на соціальне страхування і до Пенсійного фонду, а також до резерву відпусток визначається множенням суми основної і додаткової заробітної плати на встановлений відсоток відрахувань і діленням на сто.

(ОЗ + ДЗ)* % відрах./100, де (1)

ОЗ – основна заробітна плата;

ДЗ – додаткова заробітна плата;

% відрах. встановлений відсоток відрахувань.

Облік заробітно плати організовується залежно від характеру виробництва, технологічного процесу, системи організації оплати праці, рівня автоматизац обліково-обчислювальних робіт та інших умов.

Облік виробітку продукції та заробітної плати робітників виробництва забезпечує:

Ø точн дані про вироблену кожним робітником кількість продукції;

Ø контроль за відповідністю кількості продукції, кількістю матеріалів, деталей;

Ø своєчасне точне нарахування заробітної плати;

Ø визначення норм, розцінок та інших умов оплати праці. [61, с.128]

Витрати на оплату праці визначаються виходячи з відрядних розцінок, тарифних ставок і посадових окладів, що встановлюється залежно від результатів праці, систем преміювання робітників, керівників, спеціалістів.

Слід зазначити, що витрати на оплату праці – це ведучий елемент.

Праці, як фактору виробництва, належить основна роль, витрати – “фактично визначають вартість”.

Витрати на оплату праці використовуються за такими джерелами фінансування:

а) витрати, що відносяться до собівартості продукції;

б) витрати, що відносяться за рахунок прибутків і збитків підприємства;

в) витрати на оплату за рахунок прибутку, що залишається в розпорядженні підприємства.

В залежності від особливостей роботи підприємства у дільницях обліку виробітку продукц витрат на заробітну плату застосовують різні варіанти обліку і форми первинних документів (маршрутний лист, маршрутна картка, рапорт про виробіток, відомість про виробіток, наряди).

Основним документом нарахування заробітної плати є табель.

В умовах масового виробництва використовують рапорт про виробіток. Рапорт передбачає щоденне приймання виробітку бригади з останньої операції протягом звітного місяця. Розрахунок заробітку робітника виконується на зворотному боці рапорту. Виробіток робітників враховується і оплачується за придатні вироби прийняті по кінцевій операції за повною сумарною розцінкою усіх фактично виконаних операцій закріплених за робітником.

Для продукц серійного виробництва найбільш раціональним вважається застосування маршрутно системи обліку. Маршрутний лист є документом, який супроводжує партію деталей у процесі виробництва за операціями їх обробки в цеху і забезпечує необхідність обліку руху партії деталей на виробництві.

Маршрутні листи виписуються на партії деталей відповідно до графіку запуску деталей у виробництво, технологічних карт. У маршрутному листі зазначається кількість виданих для роботи матеріалів, деталей, напівфабрикатів.

В залежності від умов роботи підприємства маршрутні листи можуть застосовувати в поєднанні з рапортами про виробіток продукції за зміну.

На ВАТ “Ватра” з ндивідуальним типом виробництва облік виробітку і надходження заробітної плати проводиться за робочими нарядами на відповідну роботу. Система обліку за нарядами застосовується як наряд на відрядну роботу, де зазначаються обсяги роботи і норми часу на їх виконання.

Під час виконання завдання в наряді зазначається висновок технологічного приймання роботи. Наряди виписуються на одну зміну або тривалий строк.

На роботах, що виконується колективно застосовується форма бригадного нагляду, в якому на лицьовому боці зазначається прізвище бригадира, на зворотному – прізвище табельні номери робітників що входять до складу бригади.

При ндивідуальній формі заробітна плата нараховується за виконаний обсяг робіт. Крім індивідуальної форми на ВАТ “Ватра” використовується бригадна форма оплати праці.

Виробнича бригада первинним об’єктом планування і обліку виробництва.

В умовах бригадної організації праці і нарахування заробітної плати на кінцевій операц виникає необхідність розподілу заробітної плати і включення її у собівартість продукції шляхом складання спеціального розрахунку.

Заробітна плата за відпрацьований і невідпрацьований час включається у статтю “заробітна плата виробничих робітників”. У зв’язку з цим розподіл заробітної плати між виробами продукції ускладнюється [13, с.109].

Необхідно на першому етапі визначити заробітну плату по видах продукції за виконаний обсяг робіт, а потім розподілити заробітну плату за відпрацьований час пропорційно до заробітної плати за виконаний обсяг робіт.

Таблиця 2.4.

Розподіл заробітно плати бригади між виробами продукції за вересень 2001 року (гривні) на ВАТ Ватра”

Вироби |

Заробітна плата за обсяг робіт |

Заробітна плата за відпрацьований час |

Разом |

| Світильники “Ретро” | 150 | 20 | 170 |

| Світильники “Астра” | 200 | 15 | 215 |

| Світильники “Пролісок” | 170 | 10 | 180 |

| Разом | 520 | 45 | 565 |

За місяць бригад нараховано за відпрацьований час 45 гривень. Ця сума повинна розподілятись між виробами пропорційно нарахованій заробітній платі за виконаний обсяг робіт. Це становить 11,5 %: множенням знайденого проценту на заробітну плату за невідпрацьований час між виробами.

На кожен вид виробничої продукції, наданні послуги повинні бути розроблені нормативи затрат виробничих ресурсів. Бригадні норми затрат виробничих ресурсів повинні бути технічно обумовлені і стабільні.

Для обліку виробничої діяльності бригади встановлюють наступні показники: номенклатура продукції, фонд заробітної плати, ріст виробництва праці, зниження собівартост продукції.

В умовах ринкових відносин, підвищення ефективності виробництва, різних форм організації виробництва, необхідна дійсна достовірна інформація на підприємствах про:

Ø витрати праці на кожній виробничій дільниці;

Ø ефективність заходів щодо удосконалення організації праці;

Ø використання робочого часу;

Ø непродуктивн витрати праці та часу;

Ø раціональне використання фонду оплати праці.

Таку інформацію має забезпечити бухгалтерський облік трудових витрат. На підприємстві розробляються норми витрат праці, аналогічно як і норми матеріальних витрат.

Також витрати на оплату праці можуть відшкодовуватись із прибутку і збитків, виходячи з Типового положення з планування, обліку, калькулювання собівартості промислово продукції.[28, с.36] До них відносяться:

Ø витрати за анульованими виробничими замовленнями та державними контрактами;

Ø некомпенсовані винуватцями збитки від простоїв з внутрішньовиробничих та інших причин;

Ø витрати, пов’язані із запобіганням чи ліквідацією наслідків стихійних лих;

Ø витрати за некомпенсован збитки від аварій, інших надзвичайних подій;

Ø “форс-мажорні” обставини.

На ВАТ “Ватра” застосовується відрядна форма оплати праці, за якої вираховується нормування робіт, точний облік виробітку, виробнича діяльність, збільшення обсягів робіт на тому чи іншому робочому місці.

На багатьох ділянках промислових підприємств застосовується колективна відрядна форма оплати праці. Вона залежить від способу побудови оплати праці і має два різновиди: з колективно-відрядними розцінками та індивідуально-відрядними розцінками. Оплата проводиться за кінцевими роботами праці або колективно.

Відрядна форма оплати праці залежить від специфіки виробництва і може застосовуватися у поєднанні з відрядно-преміальною та акордно-преміальною.

Для підрахунку заробітної плати за відрядною формою необхідно мати точні дані про кількість і якість продукції, вироблено кожним працівником. На ВАТ “Ватра” використовується і погодинна форма оплати праці. Дана форма оплати праці використовується в умовах автоматизац механізації виробництва, зокрема на дільницях і видах робіт із регламентованим режимом виробництва.

Заробітна плата нараховується в кінці звітного періоду в розділах підприємства, структурних підрозділах. По вибраних даних видача інформації здійснюється в такому форматі: код підрозділу, табельний номер, прізвище, по-батькові та інше.

Трудові витрати на виробництво промислово продукції відносяться на рахунок 23 “Виробництво”. При цьому можна зробити так записи:

Дт 23 “Виробництво”

Кт 66 “Розрахунки по оплаті праці”,

Дт 23 “Виробництво”

Кт 65 “Розрахунки по страхуванню”.

Для узагальнення інформації про витрати на оплату праці за звітний період призначений рахунок № 81 “Витрати на оплату праці”, який має такі субрахунки:

811 “Виплати за окладами і тарифами”;

812 “Премії та заохочення”;

813 “Компенсаційні виплати”;

814 “Оплата відпусток”;

815 “Оплата іншого невідпрацьованого часу”;

816 “Інші виплати на оплату праці”.

Нарахування заробітної плати апарату управління підприємства, їх господарському та обслуговуючому персоналу відображається проводкою:

Дт 23 “Виробництво”, 91 “Загальновиробнич витрати”, 92 “Адміністративні витрати”, 93 “Витрати на збут”, 94 “Інші витрати операційної діяльності”

Кт 661 “Розрахунки за заробітною платою”.

Вище наведені проводки складаються на основ розробної таблиці форми 1 або машонограми розподілу заробітної плати по напрямку витрат. В ній містяться дані про номера цехів, учасників, коди виробничих витрат і суми заробітної плати по кожній з цих ознак розподілу по нормах і відхилень від норм, а також розраховується резерв майбутніх витрат на оплату відпусток робітників, відрахування на соціальне страхування.

Облік заробітної плати включає облік витрат на виробництво за нормами і облік відхилень від норм [28, с.175]. Під витратами в межах норм розуміють плату за фактично виконану роботу передбаченою встановлено на підприємстві технологією, дільничими нормами і розцінками.

До відхилень від норм належить оплата додатково виконаних операцій, непередбачених встановленим технологічним процесом. Відхилення від норм по заробітній платі виявляється головним чином методом документування, тобто всі нарахування заробітної плати понад встановлені норми складають окремі документи: наряди на додаткові роботи, не передбачен технологічні процеси, акти про брак. В цих документах вказуються не тільки дан відхилень від норм по заробітній платі, але й їх причини та винуватці. На ВАТ Ватра” мають місце такі причини відхилень: невідповідність устаткування невідповідність простоїв; невідповідність документів, невідповідність матеріалів, дефекти в підготовці виробництва та інші. Тому підприємство повинно докласти всі зусилля, щоб кількість причин відхилень значно знизилася.

Винуватцями відхилень від норм можуть бути постачальники, адміністрації цехів, відділи підприємства.

Величина окремих відхилень від норм може визначатися також шляхом складання спеціальних розрахунків. Для визначення відхилень від норм витрат на заробітну плату робітників з погодинною оплатою праці, зайнятих у виробництві відповідної продукції, величина цих відхилень визначається зіставлянням суми фактично нарахованої заробітної плати робітників з сумою заробітної плати нарахованої за кошторисними нормативними ставками.

Розрахунки цих відхилень у необхідних випадках складаються за бригадами, дільницями і декадами.

Контроль за доплатами та іншими відхиленнями мають на меті перевірку їх обґрунтованості, виявлення питомої ваги відхилень, правильності оформлення доплат. Дані обліку відхилень від норм потрібні для аналізу використання фонду заробітної плати.

Якщо на підприємстві створюється резерв для оплати відпусток то для витрат виробництва включаються щомісячні відрахування на створення такого резерву. Інші виплати, надбавки, відносяться на собівартість продукції у розмірі фактичних витрат. Загальна сума заробітно плати в звіті про її розподіл за напрямками витрат повинна відповідати сум нарахованої заробітної плати.

Якщо на підприємстві створюється резерв для оплати відпусток, то до витрат виробництва включаються щомісячні відрахування на створення такого резерву. Інші виплати, надбавки відносяться на собівартість продукції у розмірі фактичних витрат. Загальна сума заробітної плати у звіт про її розподіл за напрямками витрат повинна відповідати сумі нараховано заробітної плати.

На підставі звіту (машинограми) про розподіл заробітної плати бухгалтерія робить записи у зведеному обліку витрат виробництва.

В умовах різних видів та форм оплати прац витрати на її оплату є єдиним елементом витрат на виробництво. У собівартост продукції цей елемент потрапляє через два канали [33, с.49]: перший – це оплата праці робітників, які безпосередньо зайняті у виробництві; другий – через різн види групувань витрат на основі розподілу.

Множенням тривалості відпусток на кількість робітників знаходиться кількість людино-днів відпустки. Діленням часу робітників, використаного на відпустки на календарний фонд робочого часу множенням на 100 знаходимо процент відрахувань у резерв на оплату відпусток [64, с. 47].

Таблиця 2.5.

Розрахунок процента відрахувань у резерв на оплату відпусток за 2001 р. на ВАТ “Ватра”

|

Тривалість відпусток |

Кількість робітників |

Кількість людино-днів відпусток |

Календарний фонд робочого часу робітника |

| 18 | 200 | 3600 | Х |

| 14 | 100 | 2400 | Х |

У нашому прикладі прийнята кількість робочих днів, відпрацьованих одним робітником в кількості 240 днів, що за рік становить 84000 людино-днів. Розмір відрахувань у резерв на оплату відпусток становить 7,14 %,

(6000 / 84000) х 100 = 7,14 %.

Нарахування заробітної плати за час відпусток оформляється таким записом: Дт 47 “Забезпечення майбутніх витрат і платежів” - Кт 661 “Розрахунки з оплати праці”.

В сучасних умовах облік прямих витрат на виробництво промислової продукції ведеться автоматизовано з використанням АРМ-бухгалтера.

На нашу думку, він повинен забезпечити:

1. достовірне і своєчасне здійснення всіх розрахунків по заробітній платі та інше;

2. своєчасне і точне визначення виробітку робітників;

3. контроль за використанням фондів заробітної плати, матеріального заохочення та інших джерел коштів виділених для оплати прац робітників;

4. нарахування і використання заробітної плати;

5. управління матеріальними ресурсами та інше.

Для реалізації функціональних завдань створюється інформаційна база трирівневого АРМ-бухгалтера. Інформаційна база формується на основі документів і нормативно-довідкової інформації. Для контролю за правильним нарахуванням і відрахуванням заробітної плати по табельних номерах здійснюється відображення індивідуальних розрахункових листів, які одночасно є виправдними матеріальними носіями в бухгалтерії. Індивідуально розрахунковий лист друкують у 2-ох примірниках, один з яких передають працівнику підприємства. Для розподілу нарахованої заробітної плати за видами оплати необхідну інформацію відображають у відповідній відомості.

За нею здійснюється контроль за витрачанням фонду заробітної плати, за видами оплати праці, проводиться аудит і аналіз, розкриваються можливі резерви.

Отже, на ВАТ “Ватра” організовується контроль за використанням фонду заробітної плати, правильністю застосування тарифних ставок, посадових окладів, норм виробітку підрахунком сум заробітної плати з використанням обчислювальної техніки, розрахунками середньої заробітної плати, тощо.

2.3 Методи обліку затрат на виробництво

В залежності від виду продукції, її складу, типу і характеру організації виробництва на промислових підприємствах застосовують такі основні методи обліку і калькулювання фактичної собівартост продукції як:

v попередільний;

v позамовний;

v нормативний.

Взагалі під методом обліку витрат на виробництво розуміють прийоми по збору, групуванню в обліку інформації про виробнич витрати і обчислення фактичної собівартості продукції для контролю за витратами виробництва. [48, с.76]

Переділом називається комплекс технологічних операцій, який завершується виходом напівфабрикатів чи готової продукції. [20, с.264]

Попередільний метод обліку застосовується на підприємствах з однорідною за вихідною сировиною та матеріалами і характером обробки масовою продукцією, під час виробництва якої переважають фізико-хімічн термічні виробничі процеси. Перетворення сировини в готову продукцію на підприємствах в умовах безперервного і поточного технологічних процесів чи ряду послідовних виробничих процесів, кожний з яких або група яких являє собою окремі самостійні преділи (фонди, стадії) виробництва.

Найбільше цей метод застосовується у хімічній, лісовій, металургійній, текстильній, шкіряній, легкій, харчовій галузях промисловості.

Також важливе місце займає цей метод на ВАТ Ватра”, де після кожного переділу, стадії одержують напівфабрикати, які можна або здати на склад, або перед передачею на наступний переділ обчислити за кількісними і вартісними параметрами.

При передільному методі, витрати обліковують в розрізі видів продукції, технологічних переділів.

Попередільний метод обліку застосовують також у виробництвах з комплексним використанням сировини.

Також більше як дві третини промислових підприємств мають передільну технологію виробництва продукції. [63, с. 187]

У разі застосування попередільного методу обліку витрат на виробництво, починаючи з підготовки видобування корисних копалин або обробки вихідної сировини і до випуску кінцевого продукту, витрати враховуються в кожному цеху, включаючи собівартість напівфабрикатів, виготовлених у попередньому цеху.

У разі застосування обліку і калькулювання допоміжних виробництв, що випускають однорідну продукцію або послуги (пар, стиснене повітря, воду, електроенергію) і не мають незавершеного виробництва застосовують однопередільний метод або так званий простий.

При застосуванні однопередільного методу технологічний процес не поділяється, а від першої операції до останньо становить єдине ціле, наприклад, хлібопечення.

Крім однопередільного методу використовують багатопередільний метод. Він застосовується тоді, коли технологічний процес поділяється на декілька технологічних фаз (стадій, переділів) і в кінці кожного переділу одержують напівфабрикат, який визначається за кількістю і вартістю, тобто калькулюють собівартість напівфабрикатів.

Готовий продукт одержують у кінці останнього переділу.

У попередільних виробництвах виготовляють різн види продукції. Це вимагає роздільного обліку витрат не лише за переділами, а й за окремими продуктами. Тому важливим завданням бухгалтерського обліку витрат на виробництво є облік прямих витрат по продуктах у межах кожного переділу технологічного процесу.

Попередільний метод обліку витрат має у різних галузях свої особливості:

1. Затрати враховуються по окремих переділах (фазах, стадіях) виробництва напівфабрикату або готової продукції.

2. Затрати враховуються не тільки по окремих переділах, а також по окремих агрегатах або процесах в середині переділів, коли ці агрегати є окремими занижуючими виробничими ділянками.

3. Всередині цехів або виробництв з наступним переділом, а також по агрегатах облік затрат організовують в розрізі видів або груп однорідних видів продукції.

4. При попередільному методі затрати, як правило, враховуються по цеху і групі продукції, включених в калькуляційну групу, калькулюють за допомогою економічних обумовлених способів. [28, с. 83]

Ці особливості пов’язані з технологією організацією виробництва, та незавершеного виробництва.

У разі застосування попередільного методу використовують елементи нормативного методу – систематичне виявлення відхилень фактичних витрат від діючих норм, а також виявлення зміни норм. В первинних документах оперативної звітності відображаються не тільки фактичні витрати сировини, основних матеріалів, напівфабрикатів, технічного палива, енергії, а й витрати їх за нормами згідно із застосованими на них виробничими завданнями.

Об’єктом обліку і калькулювання вважаються як окремі види, так і групи продукції, об’єднані за ознакою однорідності сировини та матеріалів, складності виробництва й обробітку, однорідності призначення.

Синтетичний облік ведуть на рахунку 23 Виробництво”. На дебеті цього рахунка групуються всі витрати, що складають собівартість готової продукції. Аналітичний облік обмежують переділами та фазами.

Після зведення витрат розпочинають калькулювання собівартості продукції. Для цього визначають незавершене виробництво по кожному переділі або фазі технологічного процесу, оцінюють його за методом галузевих рекомендацій (Рис. 2.1.).

Процес зведення витрат та визначення собівартості продукції в цілому по господарству здійснюється напівфабрикатним та безнапівфабрикатним способами.

Різновидом попередільного обліку витрат на виробництво є попроцесний метод. Його застосовують у таких галузях, як вугле- нафтодобувна. Особливістю підприємств цих галузей є те, що витрати на виробництво узагальнюються в регістрі бухгалтерського обліку в цілому по процесу і діляться на кількість продукції, а також характерна відсутність незавершеного виробництва. При цьому не доцільно ділити загальну суму витрат між готовою продукцією та незавершеним виробництвом. У попроцесних виробництвах облік ведуть по кожному процесу. Також при цьому методі прямі затрати відображаються в поточному обліку не по видах виготовленої продукції, а по переділах або стадіях виробництва.

Обов’язковою умовою використання попереділного методу організація систематичного контролю за використанням матеріальних цінностей затрат праці у виробництві продукції.

Найбільш оптимальним методом обліку витрат продукції на підприємствах машинобудування і металообробної промисловості (в тому числі на ВАТ “Ватра”) є позамовний метод, за яким об’єктом обліку калькулювання є виробниче замовлення, що відкривається на один або декілька однорідних виробів. Оскільки в цей час найбільшою складною проблемою став збут продукції, тому вигідніше облік витрат здійснювати по замовленнях на виготовлення одного світильника або партії світильників.

Кожному замовленню присвоюють окремий номер, який вказують в усіх документах про витрати на це замовлення.

В бухгалтерії на кожне замовлення відкривається карточка, в якій враховуються витрати по даному замовленню на протязі всього терміну його виготовлення.

У разі застосування позамовного методу окреме виробниче замовлення видається на заздалегідь визначену кількість продукції.

Вся первинна документація складається з обов’язковим зазначенням номерів замовлень. За допомогою систем нумерації замовлень (шифрів, позначень) зазначається вид, призначення продукції і джерело покриття витрат на замовлення [48, с. 89].

Використовують зразкову систему групувань замовлень:

а) за видами продукції:

v основна товарна продукція;

v роботи послуги виробничого характеру;

v підготовка освоєння виробництва продукції;

v виготовлення нструменту загального призначення;

v модернізація устаткування і транспортних засобів;

v непромислов роботи і послуги;

б) за призначенням продукції:

v продукція, що постачається стороннім організаціям;

v продукція, що постачається внутрішньовиробничій кооперації;

в) за джерелами покриття витрат, тобто витрати покриваються за рахунок:

v господарських договорів і відносяться на собівартість продукції;

v прибутку, що залишається в розпорядженні підприємства і відноситься на рахунок прибутків і збитків підприємства;