Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Учет и анализ заработной платы

Дипломная работа: Учет и анализ заработной платы

Содержание

Введение 5

I) Теоретические показатели бухгалтерского учета затрат на оплату труда

I.1. Сущность оплаты труда в современных условиях 7

I.2. Бухгалтерский учет труда и заработной платы 28

I.3. Анализ затрат на оплату труда 43

II) Бухгалтерский учет и анализ затрат на оплату труда ООО “Сантек”

II.1. Характеристика ООО «Сантек» 59

II.2. Бухгалтерский учет затрат на оплату труда 62 65

II.3. Анализ затрат на оплату труда ООО Сантек” 71 III) Рекомендации 64

III. Рекомендации 89

Выводы и предложения 92

Приложения 94

Введение

В соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда, социальной поддержке и защиты работников. Многие функции государства по реализации этой политики возложены непосредственно на предприятия, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов. Понятие «заработная плата» наполнилось новым содержанием и охватывает все виды заработков (а также различных видов премии, доплат, надбавок и социальных льгот), начисленных в денежных и натуральных формах (независимо от источников финансирования), включая денежные суммы, начисленные работникам в соответствии с законодательством за не проработанное время (ежегодный отпуск, праздничные дни и тому подобное).

Рыночные отношения вызвали к жизни новые источники получения денежных доходов в виде сумм, начисленных к выплате по акциям и вкладов членов трудового коллектива в имущество предприятия (дивиденды, проценты).

Таким образом, трудовые доходы каждого работника определяются его личным вкладом, с учетом конечных результатов работы предприятия, регулируется налогами и максимальными размерами не ограничиваются. Минимальный размер оплаты труда работников всех организационно-правовых форм устанавливаются законодательством.

Актуальность темы выпускной квалификационной работы определяется тем, что учет и анализ оплаты труда по праву занимает одно из центральных мест во всей системе учета на предприятии.

Целью работы является изучение бухгалтерского учета затрат на оплату труда и их анализ по ООО Сантек”.

Для достижения поставленной цели необходимо решение следующих задач:

- изучение теоретических основ бухгалтерского учета и систематизация показателей анализа затрат на оплату труда;

- рассмотрение бухгалтерского учета по оплате труда ООО “Сантек”;

- проведение анализа затрат на оплату труда в условиях изучаемого предприятия;

- разработка рекомендаций по совершенствованию учета затрат по оплате труда и снижение этих затрат.

Из вышеизложенного можно сделать вывод, что тема выпускной квалифицированной работы является актуальной в настоящее время и занимает важное место в изучении вопросов бухгалтерского учета и анализа хозяйственной деятельности на современных предприятиях.

I) Теоретические показатели бухгалтерского учета затрат на оплату труда

I.1. Сущность оплаты труда в современных условиях

В современных условиях предприятия ищут новые модели оплаты труда. Прежде чем сконструировать механизм оплаты труда в новых условиях, нужно определить, что же такое заработная плата, то есть обстоятельно выявить суть и свойства экономической категории «зарплата» в изменившихся условиях. Определение заработной платы как доли общественного продукта (совокупного общественного продукта, национального дохода и т.п.), распределяемого по труду между отдельными работниками, противоречит рынку.

Здесь раскрывается только источник заработной платы, к тому не совсем конкретно называется этот источник. Кроме того - заработная плата распределяется не только по количеству и качеству труда, но ее размеры зависят и от фактического трудового вклада работника, от конечных результатов хозяйственной деятельности предприятия.

И определение заработной платы, как части совокупного общественного труда, национального дохода, которые формируются на уровне общества, затушевывает связь заработной платы с непосредственным источником ее формирования, с общими результатами работы трудового коллектива.

Рассматриваемую категорию можно определить следующим образом. Заработная плата - это основная часть средств, направляемых на потребление, представляющая собой долю дохода (чистую продукцию), зависящую от конечных результатов работы коллектива и распределяющуюся между работниками в соответствии с количеством и качеством затраченного труда, реальным трудовым вкладом каждого и размером вложенного капитала.

В экономической теории существует две основных концепции определения природы заработной платы:

а) заработная плата есть цена труда. Ее величина и динамика формируются под воздействием рыночных факторов и в первую очередь спроса и предложения;

б) заработная плата - это денежное выражение стоимости товара «рабочая сила» или «превращенная форма стоимости товара рабочая сила». Ее величина определяется условиями производства и рыночными факторами - спросом и предложением, под влиянием которых происходит отклонение заработной платы от стоимости рабочей силы.

Теоретические основы концепции заработная плата как цена труда были разработаны А. Смитом и Д. Рикардо. А. Смит считал, что труд вступает в качество товара и имеет естественную цену, то есть «естественную заработную плату». Она определяется издержками производства, в состав которых он включал стоимость необходимых средств существования рабочего и его семьи. А. Смит не проводил различия между трудом и «рабочей силой» и поэтому под «естественной заработной платой» понимал стоимость рабочей силы. Величину заработной платы он определял физическим минимумом средств существования рабочего. Кроме этого, заработная плата включает в себя исторические и культурные элементы.

Концепция заработная плата как денежное выражение стоимости товара «рабочая сила» разработана К. Марксом. В основу он заложил положение о разграничении понятий «труд» и «рабочая сила» и обосновал, что труд не может быть товаром и не имеет стоимости. Товаром является рабочая сила, обладающая способностью к труду, а заработная плата выступает в качестве цены этого товара в виде денежного выражения стоимости. Рабочий получает оплату не весь труд, а только за необходимый труд. Экономическая природа заработной платы состоит в том, что за счет этого дохода удовлетворяются материальные и духовные потребности, обеспечивающие процесс воспроизводства рабочей силы. К. Маркс установил. Что величина заработной платы не сводится к физиологическому минимуму средств существования, она зависит от экономического, социального, культурного уровня развития общества, а также от уровня производительности и интенсивности труда, его сложности и от рыночной конъюнктуры.

Стоимость рабочей силы имеет качественную и количественную стороны. Качественная характеристика стоимости рабочей силы заключается в том, что она выражает определенные производственные отношения, а именно продажу рабочим своей рабочей силы и покупку ее с целью увеличения прибыли. С количественной стороны стоимость рабочей силы определяется стоимостью жизненных средств, необходимых для того, чтобы произвести, развить, сохранить и увековечить рабочую силу.

На рынках рабочей силы продавцами выступают работники определенной квалификации, специальности, а покупателями – предприятия, фирмы. Ценой рабочей силы является базовая гарантированная заработная плата в виде окладов, тарифов, форм сдельной и повременной оплаты. Спрос и предложение на рабочую силу дифференцируется по ее профессиональной подготовке с учетом спроса со стороны ее специфических потребителей и предложения со стороны ее обладателей, то есть формируется система рынков по отдельным ее видам.

Купля-продажа рабочей силы происходит по трудовым контрактам (договорам), которые являются главными документами, регулирующими трудовые отношения между работодателем и наемным работником.

Существуют следующие функции заработной платы: функция распределения, социальная функция и стимулирующая (мотивационная) функция.

В отношениях непосредственно оплаты труда стало играть главную роль возникновение организованных форм рынка труда. Величина заработной платы определяется на основе затрат на воспроизводство рабочей силы с учетом спроса на нее, стоимости и цены на рынке труда.

Все вопросы оплаты труда теперь решаются на уровне предприятий. Государство устанавливает лишь минимальный уровень оплаты. С переходом к товарной форме рабочей силы восстанавливаются и значительно расширяются все функции оплаты труда.

С переходом к рынку заработная плата становится главным элементом воспроизводства рабочей силы и для предпринимателя, нанимателя рабочей силы социальная функция рабочей силы начинает играть вполне равноправную роль наряду со стимулирующей. Бюджет работника должен обеспечивать ему расходы не только на одежду и пищу, но и покупку дома, квартиры, оплаты бытовых услуг и так далее. Существует при этом два уровня обеспечения социальной ориентации заработной платы. Первый регулируется государством. Прямое его влияние на уровень заработной платы выражается в виде установления минимального гарантированного уровня оплаты труда. Косвенное влияние связано с индексацией стоимостных характеристик уровня жизни в зависимости от инфляции, роста цен. Тем самым государство защищает трудовой доход работника от свойственной в отдельных случаях рыночной экономике тенденции экономии на затратах на рабочую силу. Второй основной уровень реализации социальной функции заработной платы осуществляется непосредственно на предприятиях. Если заработную плату рассматривать с точки зрения дохода, требующегося для обеспечения нормального воспроизводства только самого рабочего, то наиболее распространенным будет деление всего персонала на группы по типу и величине общественных затрат на воспроизводство их рабочей силы. В общем случае оплата труда должна дифференцироваться по сложности труда и квалификации рабочих. Если же заработную плату рассматривать как доход, необходимый для обеспечения нормального воспроизводства не только трудящегося, но и его семьи, то механизм заработной платы будет строиться уже с учетом уровня потребления в семье работника.

Из системы государственного регулирования осталась лишь одна составляющая - регулирование минимальной заработной платы. Но она определилась ниже прожиточного минимума, из-за инфляции и падения объемов производства. Таким образом получается, что рабочая сила как специфический товар все более отдаляется от своей естественной оценки-стоимости.

При низкой цене рабочей силы возникает экономическая возможность замещения дорогостоящего оборудования дешевой рабочей силой. Устраняется стимул к росту эффективности производства. Низкая заработная плата - это деградация имеющейся системы образования, поскольку нет смысла столько времени и средств терять на то, чтобы получив высокую квалификацию, не находить ей применения или получать мизерную заработную плату наравне с работниками самого простого труда.

Таким образом, тема дипломной работы была мною выбрана не случайно. Вопрос заработной платы, его решение на каждом конкретном предприятии, является одним из наиболее актуальных в наше время.

Заработная плата возрождает свою утерянную социальную функцию. Вместе с тем, она становится лишь одним из элементов возмещения стоимости товара «рабочая сила». Важную роль в общей сумме доходов в новых экономических условиях играют и резко возросшие многочисленные выплаты, доплаты предпринимателей работникам на социальные цели. Фонды социального развития играют все большую роль в улучшении материальных условий жизни работников в связи с необходимостью постоянного все более расширенного воспроизводства рабочей силы как фактора повышения производительности труда.

Главной является стимулирующая, а более точно, мотивационная функция трудовых доходов работников. Именно эта часть механизма заработной платы и социальных стимулов играет главную роль в интенсивном использовании живого труда, направляет его на реализацию целей управления.

Мотивационный механизм непосредственно заработной платы имеет определяющее значение и, в частности в реализации стратегии на перспективу. Однако это значение обусловлено не только рабочей долей заработной платы в общем доходе работника. Традиционно в сознании работника заработная плата психологически ассоциируется с признанием его авторитета на предприятии, косвенно выражает его социальный статус. Через заработную плату работник косвенно оценивает себя, свои успехи в работе сравнительно с другими. Заработная плата может быть и невысокой (какой она была все застойные годы прямого государственного управления экономикой), но если она оказалась выше, чем у коллег по работе, то и мотивационная действенность будет выше.

В зависимости от системы оплаты труда, организации заработной платы на предприятии мотивационным стимулом может выступать как размер заработной платы, так и непосредственно оценка работника (хотя последнее в конечном счете также выразится размером заработка). Однако оценка работника (заслуг работника) с последующим установлением размера заработка оказывается для рабочих более предпочтительной по сравнению с оценкой косвенной (в последовательности: заработная плата - заслуги работника). Поэтому организация заработной платы с оценкой заслуг играет большую мотивационную роль, нежели оплата без оценок.

По тому, как идет процесс признания заслуг работника в течение его трудовой жизни, выражающейся динамикой роста заработка, можно говорить и об адекватном процессе его интеграции с производством (предприятием, фирмой). Если нет признания, то не будет и лояльного мотивированного отношения к предприятию со стороны работника, нет ориентации на высокую производительность, отдачу. Таким образом, для правильной социально обусловленной мотивации организация заработной платы есть решающее условие достижения цели управления трудом, нацеленности работника на производительный труд.

Однако сегодняшний уровень организации заработной платы не позволяет сделать выводов о сколько-нибудь серьезных успехах в целевой направленности, использовании ее для реализации мотивационной политики. Чтобы заработная плата соответствовала целям управленческой стратегии: развитию чувства общности у работников, воспитанию их в духе партнерства, рациональному сочетанию личных и общественных интересов, требуется изменение ее мотивационного механизма. Психологически, а затем и экономически заработная плата должна нацеливать работника на четкое понимание им взаимосвязи между требованиями к нему предприятия, фирмы и вкладом его в конечные результаты, и как следствие - размером заработной платы. К сожалению, в современной организации заработной платы преобладает экономическая ориентация. Доминирующее значение имеют категории экономические: хозрасчетный доход, фонд оплаты труда, внутренние цены (расчетные, планово-учетные и пр.) и другие, которые не анализируются с точки зрения формирования мотивации, побуждения к активной деятельности каждого работника.

В настоящее время происходит отмирание стимулирующей функции оплаты труда. Если в плановой социалистической экономике заработная плата носила уравнительный характер и не выполняла своей стимулирующей функции, то сейчас оказалось, что связи между уровнем финансового положения предприятия и заработной платы этих предприятий не существует.

Стимулирующая роль заработной платы выше, когда тарифная часть играет главенствующую роль в оплате труда. В настоящее время роль тарифа снижается, все больше наблюдается использование повременной оплаты труда.

Также наблюдаются огромные перекосы в оплате труда как по отраслям, так и внутри их по профессионально квалифицированным группам работников. Наибольшая дифференциация заработной платы возникла между работниками предприятий и их директорами, хотя последние всячески маскируют свои доходы.

Огромная дифференциация заработной платы несет большой разрушительный потенциал: нарастают противоречие в процессе производства между отдельными социальными группами и социальная напряженность внутри производственных коллективов. Все эти негативные последствия усиливаются тем, что такая дифференциация не имеет прямого отношения к различиям в эффективности труда и производства.

Таким образом, заработная плата как экономическая категория все менее выполняет свои основные функции воспроизводства рабочей силы и стимулирования труда. Она фактически превратилась в вариант социального пособия, которое практически не связано с результатами труда. Это привело к тому, что организация производства лишилось одного из мощных рычагов повышения эффективности и полноправности выхода на мировой рынок.

Для рациональной организации начисления зарплаты необходимо, чтобы оплата труда в зависела от его коллектива и качества трудового вклада каждого работника и тем самым повысить стимулирующую функцию вклада каждого. Организация оплаты труда предполагает:

* определение форм и систем оплаты труда работников предприятия;

* разработку критериев и определение размеров доплат за отдельные достижения работников и специалистов предприятия;

* разработку системы должностных окладов служащих и специалистов;

* обоснование показателей и системы премирования сотрудников.

Заработная плата тесно связана с производительностью труда. Производительность труда - важнейший показатель эффективности процесса труда, представляет собой способность конкретного труда воздавать в единицу времени определенное количество продукции. А заработная плата, относящаяся к денежному вознаграждению, выплачиваемому работнику за выполненную работу. Будучи основным источником дохода трудящихся заработная плата является формой вознаграждения за труд и формой материального стимулирования их труда. Она направлена на вознаграждение работников за выполненную работу и на мотивацию достижения желаемого уровня производительности. Поэтому правильная организация заработной платы непосредственно влияет на темпы роста производительности труда, стимулирует повышение квалификации трудящихся. Заработная плата, являясь традиционным фактором мотивации труда, оказывает доминирующее влияние на производительность. Организация не может удержать рабочую силу, если она не выплачивает вознаграждения по конкурентоспособным ставкам и не имеет шкалы оплаты, стимулирующей людей к работе. Для того, чтобы обеспечить стабильный рост производительности, руководство должно четко связать заработную плату, продвижение по службе с показателями производительности труда, выпуском продукции. Система вознаграждения за труд должна быть создана таким образом, чтобы она не подрывала перспективные усилия на обеспечение производительности при краткосрочных негативный результатах. Особенно это относится к эшелону управления.

Зарплата может действовать как фактор, де стимулирующий развитие производительности труда. Медленная работа часто вознаграждается оплатой сверхурочных. Отделы, допустившие перерасход своей сметы в этом году могут надеяться на увеличение сметы на будущий год. Сам факт более крупных затрат времени не является автоматическим индикатором выполнения большего объема работ, хотя схемы оплаты труда часто исходят именно из этих предположений.

Линия поведения должна заключаться в том, чтобы поощрять то, что способствует росту производительности. В деятельности по организации оплаты труда предпринимателю редко предоставляется полная самостоятельность. Обычно оплата труда регулируется и контролируется компетентными государственными органами.

Регулирование оплаты труда осуществляется на основе сочетания мер государственного воздействия с системой договоров.

Государственное регулирование оплаты труда включает:

- законодательное установление и изменение минимального размера оплаты труда в РФ;

- налоговое регулирование средств, направляемых на оплату труда предприятиями, а также доходов физических лиц,

- установление районных коэффициентов и процентов надбавок;

- установление государственных гарантий по оплате труда.

Регулирование оплаты труда на основе договоров и соглашений обеспечивается: генеральным, территориальным, коллективными договорами, индивидуальными договорами (контрактами).

Существуют три типа политики в области доходов и заработной платы: контроль за инфляцией с помощью налогов и фискальных мер, регулирование доходов на основе государственных правил и положений, политика трехстороннего сотрудничества. Все эти элементы имеют место в России. Но при чрезмерной дифференциации заработков, наличие денежных доходов централизованная политика в области оплаты труда вряд ли принесет хорошие результаты. Ориентация на налоговое регулирование доходов может стимулировать черный рынок. Потому главная надежда, видимо, в политике переговоров, в частности, по поводу утверждения уровней заработной платы, обеспечивающих гибкую и справедливую оплату труда.

Прожиточный минимум представляет собой показатель минимального состава и структуры потребления материальных благ и услуг, необходимых для сохранения здоровья человека и обеспечения его жизнедеятельности. Прожиточный минимум используется для обоснования минимальной оплаты труда и трудовой пенсии по старости и для установления минимального размера пособия по безработице и стипендии на период профессиональной подготовки граждан по направлению службы занятости.

Минимальный размер оплаты представляет собой низшую границу стоимости неквалифицированной рабочей силы, исчисляемой в виде денежных выплат в расчете на месяц, которые получают лица, работающие по найму, за выполнение простых работ в нормальных условиях труда. Минимальный размер оплаты определяется с учетом стоимости жизни и экономических возможностей государства. Минимальный размер оплаты определяется в размере 40% прожиточного минимума, рассчитанного на душу населения, что предполагает его периодически пересмотр с учетом изменения индекса потребительских цен и тарифов на услуги. Федеральным законом РФ «О внесении изменений и дополнений в Федеральный закон «О минимальном размере оплаты труда»», минимальный размер оплаты труда установлен: с 1 сентября 2005 г- 800 рублей.

Минимальная ставка заработной платы основывается на минимальном размере оплаты труда. Месячная минимальная заработная плата работника, выполнившего свои трудовые обязательства (нормы труда), не может быт ниже минимального размера оплаты труда. В минимальный размер оплаты труда не включаются доплаты и надбавки, а также премии и другие поощрительные выплаты. При определении минимальной ставки (оклада) работников предприятия работодатель обязан предусматривать их в более высоком размере, чем установленный Федеральным законом минимальный размер оплаты труда. На уровне минимального размера оплаты труда ставка работников устанавливается в случаях, если предприятие испытывает трудности экономического характера, либо в качестве специальной меры по предотвращению массового высвобождения работников.

Для регулирования оплаты труда работников бюджетной сферы предназначена Единая тарифная сетка, она является основой тарифной системы. Она представляет собой шкалу тарификации и оплаты труда всех категорий работников от рабочего разряда до руководителей организации.

Оплата труда работников не бюджетной сферы (муниципальных, частных организаций, акционерных обществ, обществ с ограниченной ответственностью и т. д.) определяется собственником предприятия, исходя из законодательно установленного минимального размера оплаты отраслевых и специальных соглашений, закрепленных в договорах и контрактах, и регулируется действующей системой налогообложения на прибыль (доход) предприятия.

В условиях рыночной экономики и расширения прав организации в области оплаты труда размеры ставок (окладов) системы премирования и условия выплаты вознаграждений за выслугу лет определяются в коллективном договоре. В трудовых договорах могут предусматриваться более высокие размеры оплаты, чем предусмотренные в коллективных договорах. Конкретные размеры поощрительных выплат определяются работодателем по результатам труда работника.

Оплата труда работников производится в первоочередном порядке по отношению к другим платежам предприятия после уплаты налогов.

Порядок исчисления заработной платы работникам всех категорий регламентируют различные формы и системы заработной платы. Формы и системы заработной платы - это способ установления зависимости между количеством и качеством труда, то есть между мерой труда и его оплатой. Для этого используются различные показатели, отражающие результаты труда и фактически отработанное время. Иными словами, форма оплаты труда устанавливает, как оценивается труд при его оплате: по конкретной продукции, по затраченному времени и по индивидуальным или коллективным результатам деятельности. От того, как форма труда используется на предприятии, зависит структура заработной платы: преобладает ли в ней условно- постоянная часть (тариф, оклад) или переменная ( сдельный приработок, премия). Соответственно разным будет и влияние материального поощрения на показатели деятельности отдельного работника или коллектива бригады, участка, цеха.

Рыночные отношения предоставили предприятиям и организациям различных форм собственности и хозяйствования максимальную самостоятельность в вопросах оплаты труда при условии, что оплата осуществляется за счет их собственных средств без выделения на эти цели ассигнований из бюджета. В результате на предприятиях появились понятия: «фонд потребления», «средства, направляемые на потребление», а также идентичный ему термин «фонд заработной платы».

Средства направляемые на потребление объединяют денежные и натуральные выплаты, носящие индивидуальный характер. Фонд потребления включает, кроме того, выплаты за счет фонда социальной защиты и расходов на содержание объектов здравоохранения, культуры и спорта. В состав средств, направляемых на потребление, включаются: средства фонда оплаты труда..

В состав фонда заработной платы включаются начисленные предприятием, учреждением, организацией суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время, стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом работы и условиями труда, премии и единовременные поощрительные выплаты, а также выплаты на питание, жилье, топливо, носящие регулярный характер.

Включению в фонд заработной платы, в частности, подлежат:

1) Оплата за отработанное время

- Заработная плата, начисленная работникам по тарифным ставкам и окладам за отработанное время.

- Заработная плата, начисленная за выполненную работу работникам по сдельным расценкам. В процентах от выручки от реализации продукции (выполнения работ и оказания услуг).

- Стоимость продукции, выданной в порядке натуральной оплаты

- Премии и вознаграждения, (включая стоимость натуральных премий), носящие регулярный или периодический характер независимо от источников их выплаты.

- Стимулирующие доплаты и надбавки к тарифным ставкам и окладам (за профессиональное мастерство, совмещение профессий и должностей, допуск к государственной тайне и т. п.).

- Ежемесячные или ежеквартальные вознаграждения (надбавки) за выслугу лет, стаж работы

- Компенсационные выплаты, связанные с режимом работы и условиями труда:

- Выплаты, обусловленные районным регулированием платы труда: по районным коэффициентам за работу в пустынных, безводных местностях и в высокогорных районах, процентные надбавки к заработной плате за стаж работы в районах крайнего Севера, в приравненных к ним местностях и других районах с тяжелыми природно-климатическими условиями.

- Доплаты за работу во вредных или опасных условиях на тяжелых работах

- Доплаты за работу в ночное время.

- Оплата работы в выходные и праздничные дни.

- Оплата сверхурочной работы

- Оплата работника за дни отдыха (отгулы), предоставленные в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации работ, при суммированном учете рабочего времени и в других случаях, установленных законодательством.

- Доплаты работникам, постоянно занятым на подъемных работах, за нормативное время их передвижения в шахте (руднике) от ствола к месту работы и обратно.

- Оплата труда квалифицированных рабочих, руководителей , специалистов предприятий и организаций, освобожденных от основной работы и привлекаемых для подготовки, переподготовки и повышения квалификации работников.

- Комиссионное вознаграждение, в частности, штатным страховым агентам, штатным брокерам.

- Гонорар работникам, состоящим в списочном составе работников редакций газет, журналов и иных средств массовой информации.

- Оплата услуг работников бухгалтерий за выполнение ми письменных поручений работников по перечислению страховых взносов из заработной платы.

- Оплата специальных перерывов в работе

- Выплата разницы в окладах работникам, трудоустроенным из других предприятий и организаций, с сохранением в течение определенного срока размеров должностного оклада по предыдущему месту работы.

- Выплата разницы в окладах при временном заместительстве.

- Суммы, начисленные за выполненную работу лицам, привлеченным для работы на предприятии, согласно специальным договорам с государственными организациями (на предоставление рабочей силы, например, военнослужащих) как выданные непосредственно этим лицам, так и перечисленные государственным организациям

- Оплата труда лиц, принятых на работу по совместительству

- Оплата труда работников не списочного состава.

- Оплата труда лиц, не состоящих в списочном составе работников предприятия (организации), за выполнение работ по гражданским договорам, если расчеты за выполненную работу производятся предприятием с физическими, а не юридическими лицами. При этом размер средств на оплату труда этих физических лиц определяется, исходя за сметы на выполнение работ (услуг) по этому договору и платежных документов.

- Оплата услуг (гонорар) работников не списочного состава (за переводы, консультации, чтение лекций, выступление по радио и телевидению и т.д.)

2) Оплата за неотработанное время

- Оплата ежегодных и дополнительных отпусков (без денежной компенсации за неиспользованный отпуск).

- Оплата дополнительно предоставленных по коллективному договору (сверх предусмотренных законодательством) отпусков работникам.

- Оплата льготных часов подростков.

- Оплата учебных отпусков, предоставленных работникам, обучающимся в образовательных учреждениях.

- Оплата на период обучения работников, направленных на профессиональную подготовку, повышение квалификации или обучение вторым профессиям.

- Оплата на период обучения работников, направленных на профессиональную подготовку, повышение квалификации или обучение вторым профессиям.

- Оплата труда работников, привлекаемых к выполнению государственных или общественных обязанностей.

- Оплата, сохраняемая по месту основной работы за работниками, привлекаемыми на сельскохозяйственные и другие работы.

- Суммы, выплаченные за счет средств предприятия, за не проработанное время работникам, вынужденно работавшим неполное рабочее время по инициативе администрации.

- Оплата работникам-донорам за дни обследования, сдачи крови.

- Оплата простоев не по вине работника.

- Оплата за время вынужденного прогула.

3)Единовременные поощрительные выплаты

- Единовременные (разовые) премии независимо от источников их выплаты.

- Вознаграждение по итогам работы за год, годовое вознаграждение за выслугу лет (стаж работы)

- Материальная помощь, предоставленная всем или большинству работников

- Дополнительные выплаты при предоставлении ежегодного отпуска (сверх нормальных отпускных сумм в соответствии с законодательством.).

- Денежная компенсация за неиспользованный отпуск.

- Стоимость бесплатно выдаваемых работникам в качестве поощрения акций или льгот по приобретению акций.

- Другие единовременные поощрения, включая стоимость подарков.

4)Выплаты на питание, жилье, топливо

- Стоимость бесплатно предоставленных работникам отдельных отраслей экономики питания и продуктов (в соответствии с законодательством).

- Оплата (полная или частичная) стоимости питания в том числе в столовых, буфетах, в виде талонов, предоставления его по льготным ценам с или бесплатно ( сверх предусмотренной законодательством).

- Стоимость бесплатно предоставленных работникам отдельных отраслей экономики (в соответствии с законодательством) жилья и коммунальных услуг или суммы денежной компенсации за непредставление их бесплатно.

- Средства на возмещение расходов работников по оплате жилья (сверх предусмотренных законодательством).

- Стоимость бесплатно предоставленного работникам топлива.

В фонд потребления входят, но не включаются в состав средств, направляемых на потребление: затраты на командировочные расходы, надбавки к зарплате взамен суточных работникам, направляемым для выполнения монтажных, наладочных и строительных работ, стоимость спецодежды, спецпитания, выплаты за счет средств фонда социальной защиты, включая пособия по временной нетрудоспособности, по беременности, по уходу за ребенком, пенсии, возмещение причиненного ущерба, а также расходы за счет чистой прибыли, остающейся в распоряжении предприятия.

Всю начисленную на предприятии заработную плату можно подразделить на следующие виды:

- основная заработная плата;

- дополнительная заработная плата;

- премии, вознаграждения по итогам работы за год.

Основная заработная плата начисляется в зависимости от принятых на предприятии форм оплаты труда. То есть может быть сдельная оплата труда, повременная или контрактная.

Основная заработная плата согласно действующему трудовому законодательству не должна выплачиваться работникам реже, чем два раза в месяц.

Дополнительная заработная плата начисляется на основании документов, подтверждающих право работника на оплату за неотработанное время. К таким выплатам относятся:

* оплата основного, дополнительного или учебного отпуска;

* компенсация за неиспользованный отпуск;

* выплаты выходного пособия при увольнении;

* выплаты при направлении работника на курсы повышения квалификации;

* оплата времени выполнения государственных обязанностей;

* прочие выплаты согласно действующему законодательству.

Выплаты работнику дополнительной заработной платы производятся в сроки, определенные действующим законодательством.

Можно сделать вывод, что представление о сущности заработной платы менялось со временем. В современных условиях заработная плата фактически является товаром, и ее размер формируется посредством спроса о предложения. Однако в отличие от обычных товаров заработная плата несет в себе три важных функции: социальную, распределительную и стимулирующею. Поэтому является одним из важнейших факторов влияющих на экономические и социальные процессы как внутри предприятия, так и в обществе в целом.

I.2. Бухгалтерский учет труда и заработной платы

Бухгалтерский учет заработной платы осуществляется в соответствии с Федеральным законом от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете".

Аналитический учет расчетов по оплате труда и начислению заработной платы осуществляется по следующим основным направлениям:

- по каждому ра6отнику независимо от времени его работы на предприятии;

- по видам начислений;

- по источникам выплат;

- по структурным подразделениям;

-по видам выпускаемой продукции, оказываемых услуг, выполняемых работ.

Аналитический учет оплаты труда в организации ведется по каждому работнику с использованием лицевых счетов рабочих и служащих (формы N Т-54 и N Т-54а). Лицевые счета открываются на каждого работника организации в момент его принятия на работу.

В течение года в лицевые счета заносят данные о начисленной заработной плате, премиях, выплатах по итогам года и пособий по листам нетрудоспособности, о произведенных удержаниях с указанием сумм к выдаче.

По окончании календарного года лицевой счет работника закрывается и открывается новый лицевой счет на следующий год.

Срок хранения лицевых счетов - 75 лет.

Ежемесячно бухгалтерией организации в лицевые счета работников заносятся сведения о размере начисленной оплаты труда и иных доходов работника, суммах произведенных удержаний и вычетов, а также о суммах, причитающихся к выплате.

Основанием для заполнения лицевых счетов являются табели учета использования рабочего времени, наряды на сдельную работу, наряды - заказы на выполнение работы, листки о временной нетрудоспособности, приказы (распоряжения) администрации о выплате премий, оказании материальной помощи, исполнительные документы, поступившие в организацию, и др.

Основным сводным документом по исчислению заработной платы, обычно, является расчетная ведомость. Основанием для составления расчетной ведомости служат следующие первичные документы:

- табель учета использования рабочего времени;

-накопительные карточки заработной платы. Такая карточка используется для исчисления заработной платы рабочих-сдельщиков. Она заводится на каждого работника на месяц. В нее из нарядов, маршрутных листов переносится заработок за тот или иной период, например, за день;

- справки-расчеты на отдельные виды доплат, сумм дополнительной заработной платы и пособий по временной нетрудоспособности;

- исполнительные листы и заявления работников на различные вычеты и удержания из заработной платы;

- платежные ведомости или расходные кассовые ордера на выданные авансы.

В платежной ведомости содержатся только показатели, связанные с выдачей заработной платы на руки:

табельный номер, Ф.И.0., сумма к выдаче, расписка в получении.

Если заработная плата не получена в установленные сроки, то в платежной ведомости против Ф.И.0. работника специальным штампом иди от руки делается отметка '"депонировано", а не выданные суммы называются депонентскими.

На лицевой стороне платежной ведомости кассир делает запись о ее закрытии. При этом указываются суммы выданной наличными и депонированной заработной платы.

На депонентские суммы составляется реестр невыданной заработной платы.

Закрытая платежная ведомость и реестр невыданной заработной платы передаются кассиром в бухгалтерию, в расчетный отдел. После их проверки бухгалтер выписывает расходный кассовый ордер на сумму выданной заработной платы, оформляет и передает его в кассу для составления отчета кассира.

Вся невыданная в указанные сроки заработная плата подлежит возврату на расчетный счет предприятия. При этом в объявлении на взнос наличными указывается, что это депонированные суммы. Эти суммы банк не может направлять на погашение задолженности предприятия или на прочие выплаты и обязан выдать их по первому требованию предприятия.

В бухгалтерии предприятия учет депонентских сумм ведется в Книге учета депонированных сумм. Книга открывается на год. Учет ведется в разрезе производственных подразделений (цехов, отделов). Сумма задолженности по невиданной заработной плате числится в учете в течение трех лет. По истечении этого срока сумма списывается в состав балансовой прибыли, как прибыль от внереализационных операций.

Выплата депонентских сумм оформляется расходным ордером. Выплата отпускных и расчета при увольнении оформляется либо расходным ордером, либо платежной ведомостью.

Основными направлениями движения рабочей силы являются: прием на работу, перевод с должности на должность или из разряда в разряд, перевод из цеха в цех или из отдела в отдел, уход в отпуск, увольнение.

Каждый из этих случаев оформляется соответствующими документами.

При приеме на работу составляются приказы (распоряжения) о принятии на работу (форма N Т-1). На основании приказа в отделе кадров заводится личная карточка (форма №Т-2), а в бухгалтерии открывается лицевой счет и налоговая карточка учета совокупного годового дохода физического лица. На вновь принятых в отделе кадров заводится и хранится трудовая книжка. Заполненная и оформленная подписями, штампами и печатями трудовая книжка является бланком строгой отчетности.

Каждому работнику предприятия, принятому на постоянную, временную или сезонную работу, присваивается табельный номер, который является шифром аналитического учета и проставляется во всех документах по учету расчетов с персоналом. На основании приказа (распоряжения) о приеме на работу и под соответствующим табельным номером табельщики заносят работника в табель. В случае увольнения или перевода на другую работу его табельный номер не может присваиваться другому работнику в течение одного-двух лет.

Во всех остальных случаях составляется приказ (распоряжение) по предприятию, основанием для которого может быть либо заявление, либо заключение аттестационной комиссии.

Все первичные документы, связанные с движением личного состава, поступают в бухгалтерию предприятия и служат основанием для начала или прекращения начисления заработной платы, изменения тарифных ставок и тому подобное.

Кроме показателей состава и движения личного состава предприятия большое значение имеет правильно организованный учет количества затраченного труда. Это количество может быть измерено:

- при помощи показателя рабочего времени,

- количества выпущенной продукции.

Измерение количества затраченного труда при помощи показателя рабочего времени означает использование повременной оплаты труда. Измерение количества затраченного труда при помощи количества выпущенной продукции (выработки) означает применение сдельной системы учета зарплаты. Однако и в условиях сдельной оплаты труда необходимо учитывать выполнение (или не выполнения норм выработки), то есть количество продукции (работ, услуг) выпущенного за определенный промежуток времени.

Не зависимо от используемой системы основой для начисления зарплаты служит учет фактически отработанного времени или табельный учет.

Табельный учет должен обеспечивать контроль за своевременной явкой рабочих и служащих на работу и своевременным их уходом по окончании рабочего дня в соответствии с действующим на предприятии трудовым распорядком, а также контроль за нахождением сотрудников в рабочее время.

Название табельного этот учет получил по основному документу, при помощи которого он ведется.

В зависимости от степени охвата информации табельный учет можно вести сплошным методом и методом отклонений. При сплошном методе регистрируются все данные: явки, неявки, опоздания, сверхурочные часы и тому подобное. При использовании метода отклонений в табеле регистрируются только отклонения от нормальных условий работы: неявки, опоздания, простои и т.п. Второй способ отличается меньшей трудоемкостью, но требует более четкой организации этого учета.

Существует несколько систем организации табельного учета: жетонная, карточная, пропускная, рапортно-ведомственная, учет с помощью КПУ.

На анализируемом предприятии применяется пропускная система. Каждому работнику выдается постоянный пропуск, который он обязан забирать на проходной, явившись на работу, и сдавать, уходя с нее. На основании сданных или не сданных пропусков и осуществляется табельный учет.

Результатом табельного учета является составление табеля.

Табель представляет собой именной список работников бригады, смены, цеха, отдела.

Включение работника в табель или исключение из него производится на основании первичных документов по учету движения рабочей силы (приказов или распоряжений о принятии на работу или переводе с должности на должность). Отметки о неявке делаются в табеле на основании данных контроля пропускной системы. Кроме того, основанием для составления табеля служат листки временной нетрудоспособности, приказы о служебных командировках совместно с командировочными удостоверениями, приказы об установлении сокращенного рабочего дня по той или иной причине (льготные часы подростков, перерывы в работе кормящих матерей и т.д.). Учет выходных и праздничных дней осуществляется в табеле на основании графика и режима работы предприятия. Случай – отступление от нормальных условий работы также фиксируется в табеле. Основанием для их отражения в учете служат те же документы, которыми эти работы оформляются.

Учет потерь рабочего времени (простоев) также ведется в табеле. Основанием для отражения их в учете служат листки о простое или накопительные ведомости простоев.

Для ведения табельного учета используют унифицированные обозначения видов затрат рабочего времени. Все виды затрат рабочего времени делятся на 4 типа:

- отработанное время;

- неотработанное время;

- неотработанное неоплачиваемое время;

- праздничные и выходные дни.

Каждому виду затрат присваивается два шифра – буквенный и цифровой.

В приведенном в приложении 2 табеле используются условные обозначения: В - выходной; 4 - совместитель; Б - больничный; О - отпуск, согласно ТК РФ и трудовому договору; 8 - рабочий день; У - учебный отпуск; 7 - предпраздничный день; УВ - увольнение; Р - отпуск по уходу за ребенком.

По окончании месяца табель закрывается, то есть в нем подсчитывается по каждому работающему: количество дней явок на работу, неявок по причинам, количество неотработанных часов (опоздания, преждевременный уход с работы, простои), общее количество отработанных часов, в том числе ночные, сдельные, переработка. Табель подписывается табельщиком, начальником цеха (отдела) и передаются в бухгалтерию.

При повременной оплате труда табель является основным документом для определения причитающейся каждому работнику заработной платы. Для работников, оплачиваемых повременно, она определяется на основании данных табельного учета о фактически отработанном за месяц времени и установленных окладов. При этом количество выработанной продукции в расчет не принимается.

Такая система оплаты труда применяется для групп персонала, непосредственно не связанных с выпуском продукции. Кроме того, она используется в тех производствах, в которых количество продукции не зависит от работающих, например, на линиях с жестко заданным ритмом работы (конвейер), а также в рецептурных производствах (химическая промышленность, фармацевтические производства). В таких производствах нет смысла увязывать сумму заработка с количеством выпущенной продукции, тат как стремление увеличить сумму заработка, а следовательно, и выпуск может отрицательно повлиять на качество выпускаемой продукции. Однако на ряде производств такая увязка необходима, а повышение производительности труда не возможна без тесной увязки оплаты труда и количества выпущенной продукции. Такая система оплаты труда называется сдельной.

Сумма начисленной заработной платы не выдается на руки работнику целиком. Предварительно из нее производятся различные вычеты и удержания. В соответствии с действующим законодательством посредником в расчетах между государственными органами, юридическими и физическими лицами с одной стороны и своими работниками - с другой стороны обязано выступать предприятие. В связи с этим бухгалтерия предприятия производит расчет и перечисление по назначению всех удержаний и вычетов.

Синтетический учет расчетов с рабочими и служащими (счет № 70 "Расчеты с персоналом по оплате труда") осуществляется в ряде журналов-ордеров. Операции, связанные с начислением заработной платы и другие (записи по кредиту счета № 70), отражаются на промышленных предприятиях, снабженческих и других хозяйственных организациях, кроме строек, в журнале-ордере № 5 в строительных организациях - в журнале-ордере № 5 - с.жу

По кредиту счета 70 отражаются суммы: причитающейся работникам организации оплаты труда - в корреспонденции со счетами учета затрат на производство (расходов на продажу) и других источников; оплаты труда, начисленной за счет резерва на оплату отпусков работникам и резерва вознаграждений за выслугу лет, - в корреспонденции со счетом 96 "Резервы предстоящих расходов"; начисленных доходов от участия в капитале организации и т.п. - в корреспонденции со счетом 84 "Нераспределенная прибыль (непокрытый убыток)"; начисленных пособий по социальному страхованию пенсий и других аналогичных сумм - в корреспонденции со счетом 69 "Расчеты по социальному страхованию и обеспечению".

По дебету счета 70 отражаются: суммы оплаты труда, премий, пособий, выплаченных из кассы либо с расчетного счета организации; суммы начисленных налогов, платежей по исполнительным документам и т.д. Не выплаченные в установленный срок начисленные суммы отражаются по дебету счета 70 "Расчеты с персоналом по оплате труда" и кредиту счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Расчеты по депонированным суммам".

Операции по выплате заработной платы и другие дебетовые обороты по счету 70 находят отражение в журналах-ордерах, предназначенных для учета оборотов по кредиту счетов, корреспондирующих со счетом № 70 "Расчеты с рабочими и служащими".

Счет 69 "Расчеты по социальному страхованию и обеспечению" предназначен для обобщения информации о расчетах по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию работников организации.

К счету 69 "Расчеты по социальному страхованию и обеспечению" могут быть открыты субсчета:

69-1 "Расчеты по социальному страхованию";

69-2 "Расчеты по пенсионному обеспечению";

69-3 "Расчеты по обязательному медицинскому страхованию".

На субсчете 69-1 ""Расчеты по социальному страхованию" учитываются расчеты по социальному страхованию работников организации.

На субсчете 69-2 "Расчеты по пенсионному обеспечению" учитываются расчеты по пенсионному обеспечению работников организации.

На субсчете 69-3 "Расчеты по обязательному медицинскому страхованию" учитываются расчеты по обязательному медицинскому страхованию работников организации.

Счет 69 "Расчеты по социальному страхованию и обеспечению" кредитуется на суммы платежей на социальное страхование и обеспечение работников, а также обязательное медицинское страхование их, подлежащие перечислению в соответствующие фонды. При этом записи производятся в корреспонденции со:

счетами, на которых отражено начисление оплаты труда, - в части отчислений, производимых за счет организации;

счетом 70 "Расчеты с персоналом по оплате труда" - в части отчислений, производимых за счет работников организации.

Кроме того, по кредиту счета 69 "Расчеты по социальному страхованию и обеспечению" в корреспонденции со счетом прибылей и убытков или расчетов с работниками по прочим операциям (в части расчетов с виновными лицами) отражается начисленная сумма пеней за несвоевременный взнос платежей, а в корреспонденции со счетом 51 "Расчетные счета" - суммы, полученные в случаях превышения соответствующих расходов над платежами.

По дебету счета 69 "Расчеты по социальному страхованию и обеспечению" отражаются перечисленные суммы платежей, а также суммы, выплачиваемые за счет платежей на социальное страхование, пенсионное обеспечение, обязательное медицинское страхование.

Суммы удержанного налога на доходы физических лиц отражаются в корреспонденции с кредитом сч. 68 "Расчеты по налогам и сборам" по субсчету "Расчеты по налогу на доходы физических лиц. Суммы удержаний по исполнительным листам отражаются в корреспонденции с кредитом сч. 76 "Расчеты с разными дебиторами и кредиторами" по субсчету «Расчеты по претензиям». Суммы, удержанные из заработной платы работников в возмещение потерь от брака продукции, отражаются в корреспонденции с дебетом сч. 28 «Брак в производстве».

Суммы удержаний в счет погашения подотчетных сумм, не возвращенных в установленные нормативными актами сроки, отражаются в корреспонденции с кредитом сч. 71 "Расчеты с подотчетными лицами".

Можно сделать вывод, аналитический учет заработной платы тесно связан с кадровым учетом и учетом рабочего времени. Синтетический учет сформированный, исходя из данных аналитического учета, формирует данные о начислениях и удержаниях по заработной плате, а также о суммах задолженности по расчетом с рабочим персоналом предприятия.

I.3. Анализ затрат на оплату труда

Анализу хозяйственной деятельности принадлежит важная роль в совершенствовании организации заработной платы, обеспечении ее прямой зависимости от количества и качества труда, производственных результатов. В процессе анализа выявляются резервы для создания необходимых ресурсов роста и совершенствования оплаты труда, введения прогрессивных форм оплаты труда работников, обеспечивается систематический контроль за мерой труда и потребления.

В основные задачи анализа использования оплаты труда входят:

-проверка степени обоснованности применяемых форм и систем оплаты труда;

-определение размеров и динамики средней заработной платы отдельных категорий и профессий работников;

-выявление отклонений в численности работников и в средней заработной плате на расход фонда зарплаты;

-изучение эффективности применяемых систем премирования;

-исследование темпов роста заработной платы, их соотношения с темпами производительности труда;

-обеспечение опережающего роста производительности труда по сравнению с повышением его оплаты;

-выявление и мобилизация резервов повышения эффективности использования фонда заработной платы.

Формирование расходов на оплату труда зависит от категорий работников, поскольку оплата труда рабочих в большей степени подвержена влиянию объема оказанных услуг (при сдельной оплате труда), или отработанного времени (при повременной оплате труда). Оплата труда служащих производится по установленным должностным окладам, то есть напрямую связана с объемом производства.

Переменная часть расходов на оплату труда включает оплату по сдельным расценкам, выплаты премий сдельщикам и повременщикам, так как последние осуществляются за достижения лучших показателей по выполнению работ, и часть отпускных, относящихся к переменной части оплаты труда.

Прежде всего указанные виды оплат зависят от объема выполненных работ. Чем он больше, тем больше оплаты начисляется рабочим. Объемный фактор действует совместно со структурным, то есть с изменением удельных весов отдельных видов работ, имеющих большую или меньшую трудоемкость и соответственно оплату за единицу продукции, что приводит к изменению начисленной оплаты труда сдельщика. Третьим фактором, оказывающим влияние на переменную часть оплаты труда является прямая оплата труда за единицу изделия или за единицу объема работ, которая, в свою очередь, зависит от трудоемкости и часовой оплаты труда, изменяющихся под влиянием факторов научно-технического прогресса и улучшения организации труда.

Анализ использования фонда зарплаты должен осуществляться по заранее предусмотренной системе. Основными его этапами на предприятии являются следующие:

1. Подбор, обработка и систематизация необходимых отчетных данных и материалов оперативного наблюдения.

2. Анализ накопленных материалов.

3. Использование результатов анализа для разработки и осуществления мер оперативного воздействия на практику работы предприятия и повышения эффективности производства.

Рациональное использование фонда заработной платы тесно связано с правильной организацией зарплаты на предприятии, зависит от степени выполнения производственной программы и состояния организации производства и труда, поэтому необходимо, чтобы анализ обеспечивал:

1. Проверку соответствия размеров использования фонда заработной платы объему выполненной производственной программы.

2. Проверку подсчета выполнения плана по объему производства как основы для регулирования расходования фонда зарплаты.

3. Определение размера экономии или допущенного перерасхода этого фонда и основных направлений перерасхода.

4. Группировку факторов, определяющих фактические соотношения между ростом производительности труда и ростом оплаты труда.

5. Разработку конкретных организационно-технических мероприятий, вытекающих из всего материала анализа.

Для целей анализа следует подбирать, обрабатывать и систематизировать лишь такие материалы и данные, которые обеспечивают возможность выявления степени влияния определенных факторов (положительных или отрицательных) на расходование фонда заработной платы.

Для успешного осуществления анализа нужно располагать следующими материалами:

1. Отчетными данными (в сравнении с планом) об объеме производства, численности работающих, производительности труда, среднемесячной (квартальной, годовой) зарплате, фонда заработной платы.

2. Отчетными данными (в сравнении с планом) об использовании фонда зарплаты по его составным (структурным) элементам.

3. Данными о состоянии технического нормирования на предприятии.

4. Данными о доплатах за отклонение от нормальных условий работы.

5. Материалами оперативного контроля, характеризующими состояние тарифной дисциплины на предприятии, и правильность тарификации работ и рабочих.

6. Материалами, характеризующими законность ряда выплат и доплат, произведенных за отчетный период.

7. Материалами оперативного контроля, касающихся правильности учета выработки рабочих и так далее.

Правильность выводов анализа и его эффективность зависят от сопоставимости анализируемых данных. Сопоставимость показателей при анализе особенно важна в следующих случаях:

1. Когда фактическое выполнение производственной программы отклоняется от плана по ассортименту (по номенклатуре), то есть когда в анализируемом отчетном периоде наблюдаются ассортиментные сдвиги и связанные с этими изменениями трудоемкости.

2. При неправильном методе планирования заработной платы на предприятии.

3. Когда в отчетном периоде имеет место существенный пересмотр норм, неотраженный в плановых лимитах по труду, или изменились расчетные (тарифные) ставки и т.д.

Фонд заработной платы и выплат социального характера расходуются по смете. Смета позволяет контролировать расход фонда по его направлениям и не производить выплаты незаработанных средств.

Анализ фонда оплаты труда в этих условиях хозяйствования может сводиться к сравнению, сколько средств заработано по направлениям расходования, предусмотренным в смете, и какие суммы фактически выплачены.

Также можно анализировать структуру заработной платы на одного работающего различных категорий работников и подразделений.

Экономия по фонду заработной платы исходя из установленного норматива остается в распоряжении предприятия и может использоваться для установления надбавок к заработной плате за высокую квалификацию и достижения в работе. Это повышает значение анализа заработной платы с точки зрения использования ее результатов для того, чтобы фактически добиться экономии по фонду.

Для определения месячного размера необходимого тарифного плана определяется среднесписочная численность работающих, устанавливается их месячный тарифный фонд.

Фонд рабочего времени ( ФРВ) зависит от численности рабочих (ЧР) , количества отработанных дней одним работником в среднем за год (Д) и средней продолжительности рабочего дня (П)

ФРВ= ЧРхДхП (1)

Анализ использования средств на оплату труда на каждом предприятии имеет большое значение . В процессе его, следует осуществлять систематический контроль за использованием ФЗП (оплаты труда), выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции.

ФЗП по действующей инструкции органов статистики включают в себя не только фонд оплаты труда , относимый к текущим издержкам предприятия , но и выплаты за счет средств социальной защиты и чистой прибыли , остающейся в распоряжении предприятия .Сведения об использовании средств, направляемых на потребителей, представлены в таблице 8 приложений.

Наиболее удельный в составе средств , направленных на потребление занимает фонд оплаты труда , включаемый в себестоимость продукции.

Фонда заработной платы , включаемого в себестоимость продукции , в первую очередь необходимо рассчитать абсолютные и относительные отклонения фактической ее величины от плановой.

Абсолютное отклонение (дел.ФЗП абс.) определяется сравнением фактически используемых средств на оплату труда (ФЗП ф) с плановым фондом заработной платы (ФЗП пл.) в целом по предприятию , производственным подразделениям и категориям работников.:

дел. ФЗПабс.= ФЗП ф. –ФЗП пл.

Однако, как известно, абсолютное отклонение не характеризует использование фонда заработной платы ,т.к. этот показатель определяется без учета степени выполнения плана по производству продукции, % выполнения плана по производству продукции.

Так же необходимо учитывать, что корректируется только переменная часть фонда заработной платы , которая изменяется пропорционально объему производства продукции, это заработная плата рабочих по сдельным расценкам , премии рабочим и управленческому персоналу за производственные результаты и сумму отпускных , соответствующая доле переменной заработной плате.

Постоянная часть оплаты труда не изменяется при увеличении или спаде объема производства (заработная плата рабочих по тарифным ставкам .заработная плата служащих по окладам, все виды доплат, сумма отпускных). Относительное отклонение по фонду заработной платы с учетом выполнения плана по производству продукции определяется по формуле:

Дел.ФЗПотн. =ФЗПф-ФЗПск =ФЗПф. – ( ФЗПпл.пер. х Квп. + ФЗП пл.пост.), где

дел.ФЗПотн.- относительное отклонение по фонду заработной платы.

ФЗП ф.- фонд заработной платы фактически;

ФЗПск.- фонд заработной платы плановый, скорректированный на коэффициент выполнения плана по выпуску продукции.

ФЗП пер. и ФЗП пост. – соответственно переменная и постоянная сумма планового фонда заработной платы.

Кв-коэффициент выполнения плана по выпуску продукции.

При расчете относительного отклонения по фонду заработной платы используется поправочный коэффициент(Кп), который определяет удельный вес переменной заработной платы в общем фонде. Он показывает, на какую долю % следует увеличить плановый фонд заработной платы на каждый процент перевыполнения плана по выпуску продукции ( ВП %).

делФЗПотн.=ФЗПф-ФЗП ск.= ФЗП ф-(ФЗП пл.х(100 + делВП% хКп))/100

Необходимо также проанализировать причины изменения постоянной части оплаты труда, куда входят зарплата рабочих , служащих, а так же все виды доплат. Фонд заработной платы этих категорий работников зависит от среднесписочной численности и среднего заработка за соответствующий период времени .

Среднегодовая зарплата работников, кроме того зависит так же от количества отработанных дней в среднем одним работником за год , средней продолжительности рабочей смены и среднечасового заработка.

Для детерминированного факторного анализа абсолютные отклонения по фонду повременной заработной платы могут быть использованы следующие модели.

ФЗП =ЧР х ГЗП

ФЗП= ЧР х Д х ДЗП

ФЗП = ЧР х Д х П х ЧЗП,

Где ЧР- среднегодовая численность работников; Д- количество отработанных дней одним работником за год; П- средняя продолжительность рабочего дня; ГЗП- среднегодовая зарплата одного работника;ДЗП-среднедневная зарплата одного работника; ЧЗП-среднечасовая зарплата одного работника.

Расчет влияния этих факторов можно произвести способом абсолютных разниц: Дел ФЗПчр =(ЧРф - ЧРпл) х Дпл х Ппл х ЧЗПпл ;

ДелФЗПд =ЧРф х (Дф -Дпл) х Ппл х ЧЗПпл;

ДелФЗПп =ЧРф х Дф х(Пф-Ппл) х ЧЗПпл;

ДелФЗПчзп =ЧРф х Дф х Пф х (ЧЗПф- ЧЗПпл).

Большое значение при анализе использования фонда заработной платы имеет изучение данных о среднем заработке работников, его изменении, а также факторах, определяющих его уровень. Среднегодовая заработная плата рабочих (ГЗП) зависит от количества отработанных дней каждым рабочим, средней продролжительности рабочего дня и среднечасовой зарплаты:

ГЗП=Д х П х ЧЗП,

а среднедневная заработная плата (ДЗП)- от продолжительности рабочего дня и среднечасовой зарплаты:

ДЗП=П х ЧЗП.

В процессе анализа следует также установить соответствие между темпами роста средней заработной платы и производительностью труда. Для расширенного воспроизводства нужно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и уменьшение суммы прибыли.

Изменение среднего заработка работающих за тот или иной отрезок времени(год, месяц, день, час) характеризуется его индексом(Iзп), который определяется отношением средней заработной платы за отчетный период(ЗП1) к средней заработной плате в базисном периоде(ЗПо). Аналогичным образом рассчитывается индекс производительности труда(Iгв):

Iгв= ГВ1/ГВ0;

Iзп= ГЗП1/ГЗП0,

где ГВ- среднегодовая выроботка продукции одним рабочим.

Для определения суммы экономии(-Э) или перерасхода(+Э) фонда зарплаты в связи с изменением соотношений между темпами роста производительности труда и его оплаты можно использовать следующую формулу:

Эфзп= ФЗПф х (Iзп-Iгв)/Iзп

Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства продукции в действующих ценах, сумма выручки и прибыли на рубль зарплаты и др. В процессе анализа следует изучить динамику этих показателей, выполнения плана по их уровню.

Необходимо установить факторы изменения каждого показателя, характеризующего эффективность использования фонда заработной платы можно использовать следующую модель:

ВП/ФЗП= ВП/ Т х Т/ΣД х ΣД/ЧР х ЧР/ППП /(ФЗП/ППП)= ЧВ х ПД х Д х Уд/ГЗП,

Где ВП- выпуск продукции в текущих ценах; ФЗП- фонд заработной платы персонала; Т-количество часов, затраченных на производство проджукции; ΣД и Д-количество отработанных дней соответственно всеми рабочими и одним рабочим за анализируемый период; ЧР- среднегодовая численность работников; ППП- среднесписочная численность персонала; ЧВ-среднечасовая выработка продукции; ПД- средняя продолжительность рабочего дня; Уд-удельный вес рабочих в общей численности персонала; ГЗП- среднегодовая зарплата одного работника.

Выручка на рубль заработной платы зависит еще от соотношения реализованной и проихзведенной продукции(Дрп):

В/ФЗП= Дрп х ЧВ х ПД х Д х Уд/ГЗП

Прибыль от реалдизации продукции на рубль заработной платы, кроме вышеназванных факторов, зависит еще и от уровня рентабельности продаж(отношение прибыли к выручке):

П/ФЗП= Rpn х Дpn х ЧВ х ПД х Д х Уд/ГЗП

При анализе размера чистой прибыли на рубль заработной платы добавляется фактор чистой прибыли в общей сумме валовой прибыли(Дчп)

ЧП/ФЗП= Дчп х Rpn х Дpn х ЧВ х ПД х Д х Уд/ГЗП.

Проведенный анализ должен показать основные направления поиска резервов повышения эффективности использования средств на оплату труда.

II) Бухгалтерский учет и анализ затрат на оплату труда ООО “Сантек”

II.1. Характеристика ООО «Сантек»

Полное фирменное наименование – общество с ограниченной ответственностью «Сантек».

Общество с ограниченной ответственностью «Сантек» (далее – ООО «Сантек») было зарегистрировано в органах государственной власти 25 июня 2001г. ООО «Сантек» осуществляет свою деятельность на основании Устава и других учредительных документов.

Уставный капитал предприятия на момент его организации согласно учредительным документам составил 100000 тыс. руб. Изменения уставного капитала общества в изучаемом периоде не производились. Изменения в устав в изучаемом периоде не вносились.ООО «Сантек» является ремонтно-строительной организацией успешно функционирующей с 2001 г. ООО «Сантек» начало свою деятельность, занимаясь подрядами на выполнение работ.

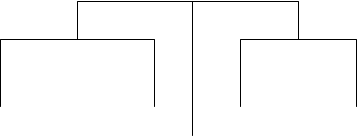

Cхема 1. Структура управления предприятием ООО «Сантек»

| Собрание участников общества |

|

|||||||||

|

|||||||||

|

|||||||||

|

|

|

Таблица 3. Основные показатели результатов хозяйственной деятельности

ООО «Сантек» за 2003-2004 г.(в тыс.руб.)

| № | Показатели | Годы | Изменения | ||

| 2003 | 2004 | Абсолю-тные в т.р. | Относи-тельные в % | ||

| 1. |

Выручка (нетто) от реализации товаров, продукции, работ, услуг |

99 980 | 100 800 | 820 | 0,8 |

| 2. | Себестоимость реализованной продукции | 70 001 | 80 600 | 10599 | 15,1 |

| В т.ч. на оплату труда | 20 381 | 21 465 | 1084 | 5,3 | |

| В т.ч. на ЕСН | 7 337 | 7 727 | 390 | 5,3 | |

| 3. | Валовая прибыль(убыток) | 29 979 | 20 200 | - 9779 | -32,6 |

| 4. | Прочие внереализационные доходы | - | 2632 | 2632 | - |

| 5. | Прочие внереализационные расходы | 1241 | 1367 | 126 | 10,2 |

| 6. | Прибыль(убыток) до налогообложения | 28 738 | 21 465 | -7273 | -25,3 |

| 7. | Налог на прибыль | 6897 | 5152 | -1745 | -25,3 |

| 8. | Нераспределенная прибыль(убыток) | 21841 | 16313 | -5528 | -25,3 |

Из данных табл.3 следует, что прибыль от реализации и нераспределенная прибыль предприятия в 2004 году уменьшились по сравнению с 2003 годом. Уменьшение данных показателей произошло за счет увеличения себестоимости продукции на 15,1 %.

Из данных таблицы 4 можно определить, что доля зарплаты в общих расходах в 2004 году составляет 26,6 %.

Ниже приводится структура затрат ООО «Сантек» за 2004 г.

Таблица 4. Структура затрат ООО «Сантек» В 2004 г.

| ВСЕГО З А Т Р А Т | % |

| Материальные затраты | 37,2 |

| Затраты на оплату труда | 26,7 |

| Отчисления на социальные нужды | 10,3 |

| Амортизация основных фондов | 14,2 |

| Прочие расходы | 11,6 |

Таблица 5. Затраты ООО «Сантек» В 2004 и 2003 г.

|

ВСЕГО З А Т Р А Т в том числе: |

2003 в т.р. |

2004 в т.р. |

| Материальные затраты | 26040,37 | 30708,6 |

| Затраты на оплату труда | 18690,27 | 20230,6 |

| Отчисления на социальные нужды | 7210,103 | 7173,4 |

| Амортизация основных фондов | 9940,142 | 12170,6 |

| Прочие расходы | 8120,116 | 10316,8 |

Из данных таблицы 5 можно сделать вывод, что структура затрат на производство продукции (выполнения работ) является стабильной и изменяется из года в год незначительно. Наибольший размер затрат приходится на материальные затраты.

II.2. Бухгалтерский учет затрат на оплату труда

В марте 2004 года в ООО «Сантек» аналитический учет расчетов по оплате труда велся по каждому ра6отнику; по видам начислений; по источникам выплат; по видам выполняемых работ.

Учет заработной платы на на предприятии велся по форме N Т-54а (автоматизированный вариант учета). Лицевые счета открываются на каждого работника. Бланк формы приводится в приложении

Каждому работнику предприятия был выдан расчетный листок, где были отражены все обороты по начислению и удержанию заработной платы с этим работником.

Таблица 15. Анализ использования фонда рабочего времени

| Показатель | На одного работника | Отклонение от плана | |||||

| План | Факт | На одного работника | На всех работников | ||||

|

1.Календарное количество дней В том числе: - Праздничные - Выходные дни - Выходные субботние дни 2.Номинальный ФРВ 3.Неявки на работу, дни В том числе: - Ежегодные отпуска - Отпуска по учебе - Дополнительные отпуска с разрешения администрации - Отпуска по беременности и родам - Болезни - Прогулы - Простои 4.Явочный ФРВ, дн. 5.Продолжительность рабочей смены 6.Бюджет рабочего времени,ч 7.Предпраздничные сокращенные дни 8.Льготное время подросткам 9.Внутрисменные простои 10.Полезный фонд рабочего времени 11.Средняя продолжительность рабочего смены 12.Сверхурочное отработанное время,ч 13.Непроизводственные затраты рабочего времени |

365 9 52 50 254 34 16 1 5 3 9 - - 220 8 1760 9 2 - 1749 7,95 - - |

365 9 52 50 254 44 16 2 8 2 11,8 0,2 4 210 8 1680 9 2,4 30,6 1638 7,8 9 8,3 |

- - - - - + 10 - +1 + 3 - 1 +2,8 +0,2 +4,0 - 10 - -80 - +0,4 +30,6 -111 -31,5 +9 +8,3 |

- - - - - +1650 - +165 +495 -165 +462 +33 +660 -1650 - -13200 - +60 +5049 -18315 -5197 +1485 +1367 |

|

|

По данным предприятия большая часть потерь ((1495+33+660)х7,95+5197=14642ч.) вызвана субъективными факторами: дополнительного отпуска с разрешения администрации, прогулы, простои, что можно считать неиспользованными резервами увеличения ФРВ. Недопущение их равнозначно высвобождению 8 работников(14842/1749)

Изучив потери рабочего времени в результате изготовления забракованной продукции и исправления брака, а так же в связи с отклонениями от технологического прогресса, для определения их величины используем данные о потерях от брака (Ж-О№10), таблица 15.

Таблица 16. Данные для расчета непроизводственных затрат рабочего времени

| Показатель | Сумма , тыс. рублей |

|

1. производственная себестоимость товарной продукции 2. Заработная плата работникам 3. Заработная плата производственных рабочих 4. Материальные затраты 5. Себестоимость забракованной продукции 6. Затраты на исправление брака |

80 600 16532 10075 42500 500 80 |

По данным таблицы 15 определяем:

А) удельный вес зарплаты производственных рабочих в производственной себестоимости товарной продукции:

10075 / 80600 х100 = 12,5%

б) Сумма зарплаты в себестоимости окончательного брака :

500х12,5 /100 =62,5 тыс.руб.

в) удельный вес зарплаты производственных работников в произодственной себестоимости товарной продукции за вычитомсырья и материалов , полуфабрикатов и комплектующих изделий :10075/180600-42500)х100=26,44%

г) зарплата рабочих в окончательном браке и на его исправление: 62,5+21,15= 83,65 тыс.руб.

е)Среднечасовая зарплата рабочих:

16532 тыс.р / 270270чел-ч =61 р.

ж) рабочее время затраченное на изготовление брака и его исправление :

83650000/ 61168 =1367 чел-ч

Потери рабочего времени в связи с отклонением от нормальных условий работы расчитывается делением суммы доплат по этой причине на среднюю зарплату за 1 ч. На данном предприятии таковых доплат не было.

Сокращение потерь рабочего времени - один из резервов увеличения выпуска продукции . Чтобы подсчитать его необходимо потери рабочего времени( ПРВ) по вине предприятия умножить на плановую среднесписочную выработку продукции

Дел.ВП = ПРВ хЧВ пл.=(14642 + 1367)х 343руб.=5492 тыс.р

Для анализа производительности труда используем следующие данные.

Таблица 17. Исходные данные для факторного анализа

Показатель |

План | Факт | Отклонен |

Объем производства продукции в тыс.руб. |

96000 | 100800 | +4800 |

|

Среднесписочная численность ППП, рабочих(ЧР) |

200 160 |

202 165 |

+2 +5 |

| Удельный вес раб.в общ числ-ти ППП (УД),% | 80 | 81,68 | +1,68 |

| Отработанных дней одним раб.за год(Д) | 220 | 210 | -10 |

| Средняя продолжительность раб.дня(П),ч | 7,95 | 7,8 | -0,25 |

|

Общее количество отработанного времени : Всеми работниками за год(Т)чел.ч В том числе 1 рабочим, чел.ч Среднегодовая выработка , тыс.руб. Одного работающего (ГВ) Одного рабочего , (ГВ*) |

279840 1749 480 600 |

270270 1638 499,01 610,91 |

-9570 -111 +19,01 +10,91 |

Среднедневная выроботка (ДВ), р. |

2,73 | 2,91 | +0,18 |

Среднечасовная выроботка (ДВ), р. |

343,05 |

372,96 |

+29,91 |

|

Непроизводственные затраты(ТН), р. |

- |

1367 |

- |

| Сверхплановая экономия времени за счет внедрения мероприятий НТП(Тэ), т.чел.ч. |

- |

8500 |

- |

| Изменение стоимости товарной продукции в результате структурных сдвигов, т.р. |

- |

+2300 |

- |

Таблица 18. Расчет влияния факторов на уровень среднегодовой выработки работников предприятия способом абсолютных разниц.

| Фактор | Алгоритм расчета | Дел.ГВ, тыс.руб. |

|

Изменение : t доли рабоч.в общей численности ППП t кол-во отработанных дней одним рабочим за год -продолжительности рабочего дня -среднечасовой выработки |

Дел.Гвуд=дел.УдхГВ*пл= = 0,0168х600=+10,08 дел.ГВд=дел.УДф х дел.Д х ДВпл= =0,8168 х (-10) х 2,73= -22,27 дел.ГВп=Удф х Дф х дел.П х дел.ЧВ= =0,1868х210х(-15)х0,34305= -8,83 дел.ГВчв =Удф х Дф х Пф х делЧВ= =0,8168 х210х7,85х0,02991= +40,03 |

|

Среднегодовая выработка продукции одним рабочим равна произведению следующих факторов:

ГВ= УдхДхПхЧВ

ГВ= 80% х 220 х7,95 х343,05 =479,995

Расчет влияния данных факторов на изменение уровня среднегодовой выработки ППП произведем способом абсолютных разниц.

По данным таблицам 16 и 17 среднегодовая выработка работника предприятия выше плановой на 19 тыс.р( 499-480).

Отрицательно на ее уровень повлияли сверхплановые целодневные и внутрисменные потери рабочего времени , в результате она соответственно уменьшилась на 22,27 и 8,83 тыс.р. Аналогичным образом анализируется изменение среднегодовой выработки рабочего , которая зависит от количества отработанных дней одним рабочим за год , средней продолжительности рабочего дня и среднечасовой выработки.

ГВ =Д х П х ЧВ

ГВ= 220 х7,95 х343,05 = 599994,5

Рассчитаем влияние данных факторов способом абсолютных разниц

Дел.ГВ д= дел Д х Ппл х ЧВпл.= -10х7,95х0,34305 = - 27,27 тыс.р

Дел.ГВп =Дф х дел.П х ЧВ пл.= 210 х(-0150Х0,34305 = -10,81тыс.р.

Дел.ГВчв = Дф х Пфх дел.ЧВ = 210х7,8 х 0,02991 = 48,99 тыс.р

ИТОГО: +10,91 тыс.р

Анализируем изменение среднечасовой выработки как одного из основных показателей производительности труда и фактора, от которого зависит уровень среднедневной и среднегодовой выработки рабочих.