Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Учет и аудит капитала

Дипломная работа: Учет и аудит капитала

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ КАЗАХСТАН

КАРАГАНДИНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

КАФЕДРА БУХГАЛТЕРСКОГО УЧЕТА И АУДИТА

ДИПЛОМНАЯ РАБОТА

Студент Ермолова В.

Научный руководитель,

к.э.н., ст. преподаватель Жакупов Г.С.

Караганда

2009

Введение

1. Теоретические аспекты организации учета капитала

1.1 Понятие, сущность и структура капитала

1.2 Принципы формирования капитала на предприятиях различной организационно - правовой формы

1.3 Организационно-экономическая характеристика ТОО "Темирши"

2. Учет и отчетность о наличии и движении капитала

2.1 Порядок формирования и учет уставного капитала

2.2 Учет резервного капитала

2.3 Учет прибыли (убытка) отчетного года и прошлых лет

2.4 Отчетность об изменениях в капитале

3. Анализ и аудит капитала

3.1 Сущность, содержание и этапы проведения аудита

3.2 Анализ и аудит капитала

Заключение

Список использованной литературы

Приложения

Введение

В Послании Президента Н.А. Назарбаева от 6 марта 2009 года «Через кризис к обновлению и развитию» отмечается, что в трудных условиях влияния на экономику последствий самого серьезного за последние несколько десятилетий мирового кризиса государство приняло и осуществляет решительные меры. Для создания жизнеспособной и гибкой экономики последовательно проводятся непростые структурные реформы, происходит наращивание экспортного потенциала и дан старт диверсификации. Казахстан стал одним из первых государств в мире, оперативно отреагировавших на нарастающую турбулентность мировой экономики и приступивших к реализации опережающих мер. Несмотря на мировой кризис, трудности переживаемого периода, предприятиям необходимо эффективнее использовать имеющиеся ресурсы /1, с.3/.

В условиях мирового кризиса необходимо ввести антикризисную политику не только в государстве в целом, но и на каждом предприятии отдельно. Для любого предприятия необходимо целенаправленная политика по увеличению и наращиванию капитала, так как капитал - важнейший показатель финансовой системы предприятия. Развитие рыночных отношений в обществе привело к появлению целого ряда новых экономических объектов учета и анализа. Одним из них является капитал предприятия как важнейшая экономическая категория. Любое предприятие, работающее обособлено от других, ведущее производственную или иную коммерческую деятельность, должно обладать определенным капиталом, представляющим собою совокупность материальных ценностей и денежных средств, финансовых вложений, затрат на приобретение прав и привилегий, необходимых для осуществления его хозяйственной деятельности.

Капитал как важнейшая экономическая категория и, в частности, капитал предприятия является основным источником финансирования средств предприятия, необходимых для его функционирования.

В настоящее время основная масса предприятий находится в собственности одного и более владельцев. На путь реформирования встали все отрасли экономики с целью проведения отечественной системы бухгалтерского учета и финансовой отчетности в соответствие с новыми национальными стандартами.

Результаты деятельности в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов, которые приравниваются к - «кровеносной системе», обеспечивающей жизнедеятельность предприятия. Поэтому забота о финансах является отправным моментом деятельности любого субъекта хозяйствования. В условиях рыночной экономики эти вопросы имеют первостепенное значение. В связи с этим на современном этапе существенно возрастает приоритетность и роль анализа финансовой деятельности, основным содержанием которого является комплексное системное исследование механизма формирования, размещения и использования капитала с целью обеспечения финансовой стабильности и финансовой безопасности предприятия.

Актуальность темы дипломной работы обоснована тем, что руководство предприятия должно четко представлять за счет каких источников ресурсов оно будет осуществлять свою деятельность и в какие сферы деятельности будет вкладывать свой капитал, так как финансовое благополучие и результаты его деятельности зависят от того насколько оптимальная структура капитала.

Капитал представляет собой совокупность средств, принадлежащих собственнику предприятия на правах собственности, участвующие в процессе производства и приносящие прибыль. Капитал предприятия включает различные по своему экономическому содержанию, принципам формирования и использования источники финансовых ресурсов предприятия.

Для правильного отражения в учете операций по движению капитала, а также подготовки подтверждающих документов бухгалтеру необходимо знать законодательство Республики Казахстан, регламентирующее создание, деятельность, реорганизацию и ликвидацию юридических лиц различной организационно-правовой формы. Этим обеспечивается практическая значимость дипломной работы.

Целью данной дипломной работы явилось изучение сущности капитала предприятия, а также действующей практики учета и аудита капитала на материалах действующего предприятия.

В соответствии с целью дипломной работы были определены основные задачи дипломной работы:

выявить сущность и структуру капитала предприятия, исследовать роль бухгалтерского учета в отражении информации о капитале;

рассмотреть классификацию и принцип размещения капитала на предприятиях различной организационно – правовой формы;

провести анализ действующей практики учета капитала в ТОО Темирши;

определить порядок формирования и учет операций с уставным, резервным капиталом предприятия;

рассмотреть принципы учета нераспределенного дохода (непокрытого убытка);

изучить аналитические материалы, отражающие структуру капитала и эффективность его использования;

провести аудиторскую проверку капитала.

Объектом исследования является данные учета и отчетности действующего предприятия ТОО «Темирши».

Предмет исследования – учет и аудит капитала на предприятии ТОО «Темирши». Информационной и правовой базой при написании дипломной работы послужили национальные стандарты финансовой отчетности и методические рекомендации к ним, стандарты (положения) аудита и другие нормативно-правовые акты Республики Казахстан.

Теоретической и методологической основой послужили Законодательные и нормативные акты Республики Казахстан, постановления правительства Республики Казахстан, научные труды отечественных и зарубежных ученых в области бухгалтерского учета и отчетности.

Дипломная работа состоит из введения, трех глав, заключения, списка литературы и приложений к дипломной работе.

1. Теоретические аспекты организации учета капитала

1.1 Понятие, сущность и структура капитала

Всякое предприятие, работающее обособлено от других, ведущее производственную или иную коммерческую деятельность, должно обладать определенным капиталом, представляющим собою совокупность материальных ценностей и денежных средств, финансовых вложенной затрат на приобретение прав и привилегий, необходимых для осуществления его хозяйственной деятельности.

Капитал – это совокупность материальных ценностей и денежных средств, финансовых вложений и затрат на приобретение прав и привилегий, необходимых для осуществления хозяйственной деятельности организации.

В Энциклопедическом словаре капиталу дается определение: капитал - от фр., анг. capital, от лат. Сapitalis - главный) - в широком смысле – это все, что способно приносить доход, или ресурсы, созданные людьми для производства товаров и услуг /2; с.345/. В более узком смысле - это вложенный в дело, работающий источник дохода, в виде средств производства (физический капитал). Принято различать основной капитал, представляющий часть капитальных средств, участвующую в производстве в течение многих циклов, и оборотный капитала, участвующий и полностью расходуемый в течение одного цикла. Под денежным капиталом понимают денежные средства, с помощью которых приобретается физический капитал. Термин «капитал», понимаемый как капитальные вложения материальный и денежных средств в экономику, в производство, именуют также капиталовложениями, или инвестициями /14, с.214/.

С точки зрения экономической теории, капитал - это авансированные предпринимателями в производство товары, денежные ресурсы и средства на оплату наемного труда, что в процессе своего взаимодействия обеспечивают увеличение стоимости и обогащение предпринимателей /15, с.74/.

Соответственно для предприятия он выступает источником расширения, а для кредиторов - критерием оценки надежности и гарантом выполнения предприятием своих обязательств. Государственный интерес заключается в укреплении стабильности предприятия и его развития в интересах всего общества. Исходя из этого, можно дать такое определение этого термина: «Капитал предприятия - стоимостной образ собственных средств предприятия, который является собственным источником воспроизводства активов и отражает объем прав собственников»

Американские ученые считают, что это экономические ресурсы, находящиеся в распоряжении собственника фирмы, которые отражают совокупность денежных ценностей (денежных средств и долговых обязательств покупателей); материальных ценностей (товарные запасы, земельные участки, здания и оборудование) и активов, выраженных в форме нематериальных прав (патенты, авторские права и товарные знаки) /16, с.94/.

Эти определения в целом правильно раскрывают понятие капитала, используемое в бухгалтерском учете.

В условиях рыночной экономики и повышения требований к функционированию предприятий, которые сопровождаются частыми изменениями гражданского, налогового и бухгалтерского законодательства, неизмеримо возрастает потребность в совершенствовании организации деятельности, связанной с предотвращением отрицательных результатов в управлении, в стабильности и финансовой устойчивости работы предприятия. В этой связи каждое предприятие для достижения поставленных целей обязано выбирать наиболее оптимальные варианты решений для дальнейшего эффективного развития, что возможно при условии наличия определенной учетной политики.

Учетная политика – это способы и методы учета, регулируемые нормативными актами, с одной стороны, и учитывающие особенности деятельности предприятия, с другой, т.е. практические правила ведения учета.

Развитие предпринимательства сопровождается возрастанием роли бухгалтерской информации в сферах управления, контроля и анализа предпринимательской деятельности. Юридические лица, независимо от форм собственности и видов деятельности, в соответствии с требованиями законодательства должны составлять финансовую отчетность, пользователи которой должны получать полноценную и достоверную информацию об активах предприятия и источниках и образования.

Учет капитала должен обеспечивать своевременное и правильное отражение на корреспондирующих счетах операций по формированию уставного капитала, резервного капитала, отражению итоговой прибыли (убытка), операций по переоценки активов и т.д. /17, с.286/.

Основным источником финансирования является капитал предприятия. Развитие рыночных отношений сопровождается существенными сдвигами в составе и структуре источников финансового обеспечения хозяйственной деятельности предприятия. Одним из главных показателей, характеризующих его финансовую устойчивость, становится величина капитала предприятия.

Эта свойственная условиям рыночной экономики категория, заменившая традиционное понятие "источники собственных средств предприятия", позволяет более четко разграничить внутренние источники финансирования деятельности предприятия от вовлекаемых в хозяйственный оборот внешних источников в форме банковских кредитов, краткосрочных и долгосрочных займов других юридических и физических лиц, различной кредиторской задолженности /17, с.293/.

Капитал предприятия, или капитал являются главной экономической базой создания и развития предприятия, который в процессе своего функционирования обеспечивает интересы государства, собственников и персонала.

Капитал предприятия характеризует общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов.

Капитал предприятия - это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и его обязательствами. Капитал отражен в третьем разделе баланса. Он представляет собой совокупность средств, принадлежащих собственнику предприятия на правах собственности, участвующие в процессе производства и приносящие прибыль.

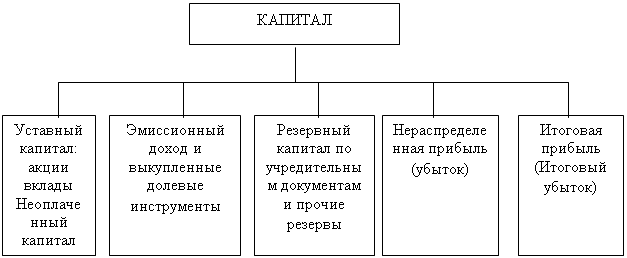

Схематично примерный состав капитала коммерческой организации представлен на рисунке 1.

Состав капитала коммерческой организации

Рисунок 1

Согласно рисунку 1, капитал предприятия может включать различные по своему экономическому содержанию, принципам формирования и использования источники финансовых ресурсов предприятия: уставный капитал, неоплаченный капитал, изъятый капитал (выкупленные собственные долевые инструменты), дополнительный оплаченный капитал (эмиссионный доход), резервный капитал, дополнительный неоплаченный капитал (резервы на переоценку), нераспределенный доход (непокрытый убыток).

Такое деление необходимо для пользователей финансовой отчетностью, при анализе хозяйственной деятельности. Более высокий удельный вес капитала в структуре пассива баланса говорит об устойчивом финансовом положении предприятия.

Таким образом, капитал характеризует общую стоимость средств организации, принадлежащих ей на правах собственности и используемых для формирования определенной части ее активов. Эта часть активов, сформированная за счет инвестированного в них капитала, представляет собой чистые активы предприятия.

Функционирование капитала предприятия в процессе его производительного использования характеризуется процессом постоянного кругооборота. Каждый завершенный оборот капитала состоит из ряда стадий.

В процессе кругооборота капитал предприятия проходит три стадии.

На первой стадии капитал в денежной форме инвестируется в операционные активы (оборотные и внеоборотные), преобразуясь тем самым в производительную форму.

На второй стадии производительный капитал в процессе производства продукции преобразуется в товарную форму (включая и форму произведенных услуг).

На третьей стадии товарный капитал по мере реализации произведенных товаров и услуг превращается в денежный капитал.

Средняя продолжительность оборота капитала предприятия характеризуется периодом его оборота в днях (месяцах, годах). Кроме того, этот показатель может быть выражен числом оборотов на протяжении рассматриваемого периода

Учет наличия и движения капитала предприятия ведется в разделе 5 «Капитал и резервы», который включает следующие подразделы:

5000 - «Уставный капитал»;

5100 - «Неоплаченный капитал»;

5200 - «Выкупленные собственные долевые инструменты»;

5300 - «Эмиссионный доход»;

5400 - «Резервы»;

5500 - «Нераспределенная прибыль (непокрытый убыток)»;

5600 - «Итоговая прибыль (итоговый убыток)» /12, с.5/.

В целом, учет капитала должен обеспечивать своевременное и правильное отражение на корреспондирующих счетах операций по формированию уставного капитала, резервного капитала, отражению итоговой прибыли (убытка), операций по переоценки активов и т.д.

1.2 Принципы формирования капитала на предприятиях различной организационно – правовой формы

Гражданским законодательством Республики Казахстан определена гражданско-правовая форма предприятий. Юридические лица могут создаваться в виде акционерных обществ, хозяйственных товариществ, производственных кооперативов, государственных предприятий.

В зависимости от формы функционирования предприятия различается и принцип размещения его капитала. Например, конкретное назначение, выполняемые функции и порядок формирования уставного капитала зависят главным образом от организационно-правовой формы организации и регулируются Гражданским кодексом, Законами Республики Казахстан «Об акционерных обществах» и другими нормативно-правовыми актами. Уставный капитал может представлять собой объявленный капитал, который отражает суммарную номинальную стоимость оплаченных эмитированных простых, привилегированных акций, а также вклады и паи в уставный капитал ТОО /17, с.201/.

Вообще уставный капитал - это стартовый капитал, который необходим предприятию для производственной деятельности с целью получения в дальнейшем дохода, т.е. это сумма средств учредителей для обеспечения уставной деятельности. Неоплаченный капитал отражает задолженность учредителей по вкладам в уставный капитал предприятия. Увеличение или уменьшение капитала может осуществляться в результате принятия новых участников или их выбытия. В таком случае обязательна перерегистрация новой величины капитала /15, с.354/.

Как отмечает Радостовец В.К. - Уставный капитал предприятия представляет собой сумму средств, которыми наделяют вновь созданное предприятие для обеспечения начала деятельности /15, с.234/. Создают его за счет размещения или продажи акций, частных вложений капиталов, государственных средств, нематериальных активов и другого имущества или имущественных прав. Помимо того, что уставный капитал представляет собой первоначальную материальную базу для вновь создаваемого юридического лица, он определяет доли участия его учредителей (акционеров, участников) и имеет гарантийный характер.

Порядок формирования и размер уставного капитала в акционерном обществе и товариществе с ограниченной ответственностью различен. Уставный капитал предприятия, созданного в организационно-правовой форме акционерного общества, формируется посредством акций учредителями (единственным учредителем) по номинальной стоимости и продажи акций инвесторам по цене размещения установленной в соответствии требованиям Закона Республики Казахстан «Об акционерных обществах» /2, с.8/.

Минимальный размер уставного капитала и минимальный размер оплаты уставного капитала к моменту регистрации по различным организационно-правовым формам предприятий приведены в таблице 1.

Таблица 1

Минимальные размеры уставного капитала и оплаты уставного капитала к моменту регистрации по различным организационно-правовым формам предприятий

| Организационно-правовая форма | Размер уставного капитала (МРП) | Размер оплаты (в %) | Сроки оплаты | |

| 1 | 2 | 3 | 4 | |

| Акционерное общество | 50000 | 100 | В течение 30 дней с даты регистрации акционерного общества | |

| Товарищество с ограниченной ответственностью | 100 | не менее 25 | До регистрации | |

| Товарищество с дополнительной ответственностью | 100 | не менее 25 | До регистрации | |

Сравнительная характеристика правового обеспечения операций с уставным капиталом на предприятиях с организационно-правовыми формами АО и ТОО представлена в Приложении А.

Таким образом, уставный капитал — основа производственно-хозяйственной деятельности предприятия любой организационно-правовой формы. Уставный капитал сочетает в себе юридически закрепленное право владения и распоряжения собственностью предприятия и одновременно основной финансовый источник начала производственно-хозяйственной деятельности предприятия. Сумма уставного капитала фиксируется в уставе предприятия в момент его регистрации

Увеличение или уменьшение уставного капитала может осуществляться в результате принятия новых участников или их выбытия. В таком случае обязательна перерегистрация новой величины уставного капитала.

По результатам обсуждения итогов финансово-хозяйственной деятельности предприятия за год общее собрание, правление или собрание собственников вправе принять решение об изменении размера уставного капитала. Увеличение может происходить за счет нераспределенного дохода, резервного капитала или путем выпуска новых акций.

Правовое регулирование уставного капитала приобретает особую значимость в силу его функций, которые подразделяются на три основные категории. Первая состоит в том, что взносы в уставный капитал представляют собой материальную базу для осуществления деятельности предприятия при его организации. Вторая функция уставного капитала имеет гарантийный характер. Акционерное общество или хозяйственное товарищество несет ответственность перед кредиторами в пределах принадлежащего ему имущества. Так, распределение дохода между акционерами допускается только в том случае, если стоимость имущества превышает определенный в уставе размер акционерного капитала. Третья функция уставного капитала устанавливает долю участия каждого акционера или участника в предприятии /19, с.243/.

Вкладом в уставный капитал могут быть деньги, ценные бумаги, вещи, имущественные права, включая права на результаты интеллектуальной деятельности, и иное имущество.

Вклады учредителей (участников) в уставный капитал в натуральной форме или в виде имущественных прав оцениваются в денежной форме по соглашению всех учредителей или по решению общего собрания всех участников хозяйствующего субъекта. Если стоимость такого вклада превышает сумму, эквивалентную двадцати тысячам размеров месячных расчетных показателей, ее оценка должна быть подтверждена независимым экспертом (оценщиком) /19, с.245/.

Учредители (участники) хозяйствующего субъекта в течение пяти лет с момента такой оценки несут солидарную ответственность перед кредиторами субъекта в пределах суммы, на которую завышена оценка вклада.

В случаях, когда в качестве вклада субъекту передают право пользования имуществом, размер этого вклада определяется платой за пользование таким имуществом, исчисленной за весь срок, указанный в учредительных документах.

Не допускается внесение вкладов в виде личных неимущественных прав и иных нематериальных благ, а также путем зачета требований участников к товариществу.

Учет наличия и движения уставного капитала ведут на счетах подраздела 5000 "Уставный капитал" Типового плана счетов (утвержденного приказом Министра финансов от 23.05.2007 №185), в который входят пассивные счета 5010 «Привилегированные акции», 5020 «Простые акции», 5030 "Вклады и паи"/12, с.7/.

Сумма задолженности учредителей (участников) по их объявленным и зарегистрированным, но не внесенным в уставной капитал вкладам называется неоплаченным капиталом.

Для учета неоплаченного капитала организаций предназначен подраздел 5100 «Неоплаченный капитал» Типового плана счетов (утвержденного приказом Министра финансов от 23.05.2007 №185). На счетах подраздела отражаются операции по оплате эмитированных акций, внесению вкладов (имущественных взносов) в уставный капитал организаций, а также задолженность физических лиц и организаций по оплате эмитированных акций и задолженность учредителей по внесению вкладов (имущественных взносов) в уставный капитал организаций.

Выкупленные собственные долевые инструменты – это затраты, понесенные организацией при приобретении своих собственных долевых инструментов.

Предприятиями выкуп выпущенных акций осуществляется с целью перераспределения или аннулирования акций, либо по иным основаниям, предусмотренным уставом общества. Порядок выкупа акций регулируется статьями 26 - 28 Закона Республики Казахстан «Об акционерных обществах». Существуют ограничения по выкупу акций, связанные с возможным ухудшением финансового положения общества в связи с выкупом выпущенных акций. Так, общество не имеет права выкупать акции до полной оплаты выпущенных акций. Выкуп акций не допускается, если размер капитала общества в результате выкупа станет меньше минимального размера уставного капитала. Напомним, что минимальный размер уставного капитала составляет 50000-кратный размер месячного расчетного показателя. Общество не вправе выкупать акции, если на момент выкупа общество является или может стать неплатежеспособным или несостоятельным (банкротом) в результате выкупа акций /20, с.198/.

Выкупленные акции не обладают правами, предусмотренными для ценных бумаг, до их нового обращения на рынке. Выкупленные акции при повторном размещении обращаются на вторичном рынке и могут реализовываться по рыночной стоимости, которая может быть ниже номинальной стоимости.

Стоимость акций, выкупаемых акционерным обществом, учитывается по номинальной стоимости на счете 5210 «Выкупленные собственные долевые инструменты», который предназначен для учета выкупленных собственных долевых инструментов.

Эмиссия изготовление, выпуск акций или других ценных бумаг. Выпуск акций производится обществом с целью привлечения средств для формирования объявленного уставного капитала и осуществления своей деятельности. Выпуск и размещение ценных бумаг представляет собой первичный рынок ценных бумаг. В более широком смысле эмиссия представляет собой отношения, складывающиеся в процессе выпуска и размещения ценных бумаг между эмитентом или по его поручению профессиональным участником рынка ценных бумаг, с одной стороны, и инвесторами, с другой стороны. Вторичный рынок ценных бумаг представляет собой уже отношения, складывающиеся в процессе обращения ранее выпущенных ценных бумаг между субъектами рынка ценных бумаг, за исключением отношений первичного рынка ценных бумаг.

Под эмиссионным доходом понимают суммы, полученные акционерным обществом в результате продажи собственных акций по цене выше их номинальной стоимости.

Например, цена акций может увеличиваться по сравнению с расчетной стоимостью вследствие увеличения спроса на них. Это может быть обусловлено желанием акционера или потенциального инвестора получить значительный или контрольный пакет акций. Цена акций может увеличиться вследствие их предложения акционером в лице государства, которое продает их для увеличения доходной части бюджета. Цена акций может изменяться при изменении темпов инфляции. К примеру, при увеличении инфляции увеличивается и рыночная стоимость производственных фондов акционерного общества.

Цена акций может снизиться, если акционерное общество осуществляет дополнительный выпуск, и часть выпущенных акций передается прежним акционерам. Цена акций может измениться при изменении ставок налогов на дивиденды.

Эмитент, желающий привлечь дополнительный капитал за счет продажи акций по стоимости, превышающей номинальную стоимость акций, разницу между ценой продажи и номинальной стоимостью отражает ее в бухгалтерском учете на счете 5310 «Эмиссионный доход», который предназначен для учета эмиссионного дохода по выпущенным собственным долевым инструментам (разница между стоимостью собственных долевых инструментов и их номинальной стоимостью при реализации).

В соответствии с действующим законодательством и учредительными документами предприятия могут образовывать резервный капитал. Резервный капитал - часть капитала предприятия, которая используется для покрытия потерь от операционной деятельности, для страхования от стихийных бедствий, для пополнения основного капитала, а в случае акционерных обществ, для выплаты дивидендов по привилегированным акциям, если полученного дохода окажется недостаточно. Источником образования резервного капитала является нераспределенный доход.

Таким образом, по своему существу, резервный капитал - это страховой фонд, формируемый в соответствии с законодательством и учредительными документами предприятия. Основным источником образования резервного капитала служит остающийся в распоряжении предприятия доход /21; 298/.

Резервный капитал организация создает на случай нехватки средств в будущем для выплаты денег по каким-либо основаниям. Следует отличать резервы, создаваемые в ходе деятельности организации, на покрытие возможных расходов и резервный капитал, который создается, например, для направления его средств на увеличение уставного капитала, выплаты части распределяемого дохода при нехватке средств чистого дохода. Резервный капитал создается за счет нераспределенного дохода организации по окончании отчетного периода.

Использование резервного капитала производится на покрытие расходов, предусмотренных Налоговым Кодексом /7, с.201/, то есть на покрытие убытков от хозяйственной деятельности, для погашения облигаций акционерного общества и начисления дивидендов по привилегированным акциям, а также на выкуп акций акционерного общества. Организации других форм собственности могут образовывать резервный капитал на покрытие расходов, предусмотренных учредительными документами, только за счет чистого дохода /22; с.403/.

В целях налогообложения резервный капитал не учитывается, так как он является частью дохода, уже обложенного налогом. Последующее налогообложение происходит только при распределении его между участниками. В налоговом законодательстве распределяемому доходу дается понятие «дивиденды», которые облагаются по ставке 15 процентов у источника выплаты такого вида дохода.

Порядок создания и использования резервов должен быть предусмотрен учредительными документами и учетной политикой акционерного общества. Для этих целей в Типовом плане счетов предусмотрен подраздел 5400 «Резервы», который предназначен для учета резервов, которые отражаются на счетах капитала согласно требованиям стандартов финансовой отчетности, а также в соответствии с учредительными документами и учетной политикой организации.

Изменение резервного капитала осуществляется в соответствии с положениями учредительных документов.

Нераспределенный доход (непокрытый убыток) предприятия представляет собой конечный финансовый результат предприятия за отчетный период выражается в виде чистого дохода к распределению, который образуется после вычета из совокупных доходов организации экономически обоснованных результатов. Поскольку финансовый результат – это итог хозяйственной деятельности предприятия за отчетный период. Финансовый результат может выражаться в форме нераспределенного дохода (превышения доходов над расходами) или в форме непокрытого убытка (превышения расходов над доходами) /4, с.177/.

Нераспределенный доход (убыток) отчетного года отражается в финансовом отчете предприятия о доходах и расходах, который составляется на основании данных, отраженных на счетах разделов 6 «Доходы» и 7 «Расходы» Типового плана счетов.

Чистый доход представляет собой сальдированный результат (нераспределенный доход, непокрытый убыток), полученный юридическим лицом за отчетный период. По данным отчета о результатах финансово-хозяйственной деятельности субъекта, этот показатель определяется путем алгебраического сложения дохода (убытка) от обычной деятельности после налогообложения с величиной дохода убытка от чрезвычайных ситуаций.

Для обобщения информации о формировании конечного финансового результата деятельности организации в плане счетов бухгалтерского учета предназначен счет 5610 «Итоговый доход (убыток)».

На этот счет в течение года списывают финансовый результат от обычных видов деятельности, а также от операционных и внереализационных доходов и расходов. Кроме того, на счете 5610 «Итоговый доход (убыток)» собирают чрезвычайные доходы и расходы. Здесь же отражают задолженность перед бюджетом по налогу на прибыль, а также штрафы за налоговые правонарушения. Получается, что сальдо счета 5610 «Итоговый доход (убыток)» равно чистому доходу (или убытку) текущего года. Это сальдо переносится на счет 5510 «Нераспределенный доход (непокрытый убыток)».

Таким образом, формы функционирования капитала различны по своему экономическому содержанию, принципам формирования и использования.

1.3 Организационно-экономическая характеристика ТОО «Темирши»

Законодательство Республики Казахстан определяет юридическое лицо как организацию, которая:

имеет на праве собственности, хозяйственного ведения или оперативного управления обособленное имущество и отвечает им по своим обязательствам;

может от своего имени приобретать и осуществлять имущественные и личные неимущественные права и обязанности;

является истцом и ответчиком в суде;

составляет самостоятельный баланс или смету;

имеет фирменное наименование (товарный знак или знак обслуживания), если оно коммерческое;

обладает правом владения, пользования и распоряжения; владеет индивидуальной печатью с логотипом и указанием организационной правовой формы и наименования, проверяемых при регистрации.

не может действовать от имени руководителя, создателя или государства, и смена должностных лиц не влияет на действительность его прав и обязательств.

Гражданским законодательством Республики Казахстан определена гражданско-правовая форма хозяйствующих субъектов. Юридические лица могут создаваться в виде акционерных обществ, хозяйственных товариществ, производственных кооперативов, государственных предприятий. В понятие хозяйственных товариществ включаются полные товарищества, коммандитные товарищества, товарищества с ограниченной и дополнительной ответственностью /8, с.155/

Согласно Гражданскому кодексу Республики Казахстан от 01.01.08 г. юридические лица делятся на два вида:

- коммерческие, преследующие цель извлечение дохода и его распределение между участниками (акционерами);

- некоммерческие, не имеющие цели извлечение дохода. Им также запрещено распределять доход между участниками, хотя они могут заниматься предпринимательской деятельностью, но полученный доход используют для достижения целей, ради которых они созданы. Общий порядок создания, деятельности, реорганизации и ликвидации некоммерческих организаций регулируется ст.105-110 Гражданского Кодекса Республики Казахстан от 27.12.94 г. № 268-ХШ и Законом Республики Казахстан от 16.01.01 г. № 142-II «О некоммерческих организациях» (с изменениями, внесенными законами Республики Казахстан от 24.12.01 г. № 276- II; от 16.05.03 г. № 416-II).

Критерием разграничения коммерческих и некоммерческих организаций является распределение прибыли, т.е. если юридическое лицо вправе распределять прибыль между участниками (выплачивать дивиденды), то оно является коммерческим, если такое право у него отсутствует, то оно признается некоммерческим.

В отличие от коммерческих для некоммерческих организаций уставный капитал не предусмотрен и заменен имущественными взносами членов (учредителей).

Все юридические лица руководствуются в своей деятельности такими специальными учредительными документами, как:

учредительный договор, т.е. индивидуальный юридический акт, в котором определяются порядок, взаимоотношения, обязанности, права и условия управления совместной деятельностью учредителей и юридического лица;

устав, т.е. нормативный документ, в котором содержатся общие положения по внутренней организации деятельности (включая, порядок взаимоотношений с третьими лицами, организацию работы руководящих органов, голосование и т.п.), определяет наименование, местонахождение, порядок формирования, компетенция руководящих органов, условия реорганизации и прекращения деятельности и другие пункты, не противоречащие законодательству /8, с.156/.

В соответствии с объектом исследования наиболее подробно рассмотрим особенности функционирования такой организационно-правовой формы юридического лица, как товарищество.

Деятельность товариществ регулируется согласно Гражданскому Кодексу Республики Казахстан (ст.58, 63-71) от 27.12.94г. 3268-Х111, где указано, что товариществом признается «коммерческая организация с разделенным на доли (вклады) учредителей (участников) уставным капиталом».

Остановимся на отдельных особенностях, преимуществах и недостатках перечисленных товариществ.

Особенности товариществ:

-после регистрации юридического лица учредители товариществ называются участниками, а работники и должностные лица получают вознаграждение лишь за свою работу, которую совершают в пределах своей компетенции, не претендуя на доли и т.п.; учредители (участники) хозяйственных товариществ и кооперативов обладают обязательственными правами, которые сводятся в основном к праву требования выдела доли в имуществе товарищества, которое возникает при ликвидации, выхода участников, а также при определенных обстоятельствах у правопреемников (наследников) участников (учредителей) товариществ;

- товарищество в отличие от общества - это объединение лиц, тогда как общество - объединение капиталов;

- полное товарищество отвечает по своим обязательствам всем имуществом, числящемся на балансе, а при его недостаче за товарищество отвечают участники (ими не могут быть юридические лица) своим личным имуществом солидарно (совместно) в объеме недостающей части как в процессе ликвидации, так и в течение двух лет после прекращения деятельности или выхода из товарищества по собственному желанию или исключению;

- коммандитное товарищество состоит из двух типов компаньонов: товарищей и коммандитистов, которые отвечают по долгам всем имуществом, а в случае его недостаточности в этой части полные товарищи отвечают субсидиарно (дополнительно), а вкладчики (коммандитисты) - только суммой внесенного капитала. Вкладчики не принимают участия в осуществлении товариществом предпринимательской деятельности. Участниками не могут быть юридические лица;

- в силу преобладающего участия в его уставном капитале другого хозяйственного товарищества или в" соответствии с заключенным договором товарищества могут быть дочерними и зависимыми; кредиторы имеют право требовать выдела части имущества пропорционально доле участника по его личным долгам, т.е. требования кредиторов гарантированы не только уставным капиталом, но и личным имуществом учредителей;

- товарищество с ограниченной ответственностью отвечает по долгам всем имуществом, числящимся на балансе, а участники - только в пределах внесенных вкладов, участники ТОО, не полностью внесшие вклады, отвечают солидарно по обязательствам в пределах стоимости невнесенной части;

- товарищество с дополнительной ответственностью отвечает по долгам всем имуществом, числящимся на балансе, а при недостаточности его - участники личным имуществом в размере, кратном внесенным ими вкладам;

- основанием для прекращения деятельности хозяйственного товарищества являются случаи, если в результате уменьшения уставного капитала его размер станет меньше минимального размера, т.е. менее 100 МРП или если его участники не образуют уставный капитал в нормативные сроки.

В качестве объекта исследования было выбрано ТОО «Темирши», которое находится по адресу: Республика Казахстан, г. Караганда ул. Можайского дом 5.

Организационно-правовая форма предприятия - товарищество ограниченной ответственностью. ТОО является юридическим лицом в соответствии с законодательством Республики Казахстан, имеет самостоятельный баланс, банковские счета, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Предприятие ТОО «Темирши» зарегистрировано 23.08.2003 года Департаментом Карагандинской области за № 13834-1930-ТОО. Учредителем является частное лицо Доронин Станислав Игоревич Деятельность ТОО «Темирши» регулируется Конституцией Республики Казахстан и иным законодательством Республики Казахстан, а также Уставом ТОО «Темирши», утвержденным учредителем ТОО «Темирши» от 23.08.2003г. Таким образом, учредительными документами Товарищества с ограниченной ответственностью «Темирши» являются учредительный договор и Устав. (Приложение Б)

Учредительный договор Товарищества подписан участником товарищества и нотариально удостоверен.

Директор ТОО «Темирши» - Самойлюк Владимир Федорович, действующий на основании устава ТОО является исполнительным органом. Он осуществляет оперативное управление деятельностью ТОО «Темирши», имеет право первой подписи, руководит работой заместителей и отделов ТОО.

ТОО «Темирши» является юридическим лицом по законодательству Республики Казахстан и осуществляет следующие виды деятельности: сбор (заготовка), хранение, переработка и реализация лома и отходов черных металлов, коммерческая деятельность, а также оказывает услуги подъездных путей. На проведение деятельности, связанной со сбором и реализацией лома получена государственная генеральная лицензия в ГУ Главном управлении экономики и развития предпринимательства Карагандинской области за № 0000524 21.10.2004 г. ТОО «Темирши» имеет расчетный счет: 003467113 в КФ АО «Казкоммерцбанк», валютный счет: в дол. США 001070340 в КФ АО «Казкоммерцбанк».

Исполнительный директор предприятия в соответствии с принципом единоначалия осуществляет общее руководство и несет всю полноту ответственности за производственно-хозяйственную деятельность предприятия.

В структуре капитала ТОО «Темирши» присутствуют следующие формы организации капитала: уставный капитал, резервный капитал, нераспределенный доход.

2. Учет и отчетность о наличии и движении капитала

2.1 Порядок формирования и учет уставного капитала

В результате проведенного исследования теоретической базы установлено, что уставный капитал является основным в составе капитала. Он отражается в сумме, указанной в учредительных документах как совокупность вкладов учредителей.

Уставный капитал предприятия представляет собой сумму средств, которыми наделяют вновь созданное предприятие для обеспечения начала деятельности. Создают его за счет размещения или продажи акций, частных вложений капиталов, государственных средств, нематериальных активов и другого имущества или имущественных прав. Помимо того, что уставный капитал представляет собой первоначальную материальную базу для вновь создаваемого юридического лица, он определяет доли участия его учредителей (акционеров, участников) и имеет гарантийный характер /21, с.321/.

Вкладом в уставный капитал хозяйственного товарищества могут быть деньги, ценные бумаги, вещи, имущественные права, включая права на результаты интеллектуальной деятельности, и иное имущество.

Вклады учредителей (участников) в уставный капитал в натуральной форме или в виде имущественных прав оцениваются в денежной форме по соглашению всех учредителей или по решению общего собрания всех участников хозяйствующего субъекта. Если стоимость такого вклада превышает сумму, эквивалентную двадцати тысячам размеров месячных расчетных показателей, ее оценка должна быть подтверждена независимым экспертом (оценщиком) /21, с.301/.

При перерегистрации хозяйствующего субъекта денежная оценка вклада его участника может подтверждаться бухгалтерскими документами либо аудиторским отчетом.

Учредители (участники) хозяйствующего субъекта в течение пяти лет с момента такой оценки несут солидарную ответственность перед кредиторами субъекта в пределах суммы, на которую завышена оценка вклада.

В случаях, когда в качестве вклада субъекту передают право пользования имуществом, размер этого вклада определяется платой за пользование таким имуществом, исчисленной за весь срок, указанный в учредительных документах.

Не допускается внесение вкладов в виде личных неимущественных прав и иных нематериальных благ, а также путем зачета требований участников к товариществу.

Первоначальный размер уставного капитала товариществ с ограниченной и дополнительной ответственностью равен сумме вкладов учредителей и не может быть менее суммы, эквивалентной ста размерам месячного расчетного показателя на дату представления документов для государственной регистрации товарищества.

Участники указанных товариществ обязаны внести до момента регистрации товарищества не менее 25% общей суммы уставного капитала, но не менее минимального размера уставного капитала. В срок, установленный решением общего собрания, все участники должны полностью внести вклад в уставный капитал товарищества. Такой срок не должен превышать одного года со дня регистрации товарищества. При невыполнении участником товарищества обязанности по внесению доли в установленный срок товарищество должно внести невнесенную участником часть доли за счет капитала, либо провести уменьшение уставного капитала до его внесенной части /23, с.209/.

Решение об увеличении или уменьшении уставного капитала принимает общее собрание учредителей. Не допускается его уменьшение ниже минимального размера.

Уменьшение объявленного уставного капитала допускается только после уведомления всех кредиторов общества не ранее чем через 30 дней после публикации объявления об этом в печатном издании и (или) после направления или письменного уведомления. Кредитор вправе в этом случае потребовать досрочного прекращения или исполнения соответствующих обязательств и возмещения им убытков.

При формировании уставного капитала необходимо исходить из того, что он образуется на основе вкладов учредителей организации, определяемых учредительными документами. Взнос вносится в национальной валюте Республики Казахстан, либо в установленном законодательством Республики Казахстан порядке, в виде зданий, сооружений, оборудования и других материальных ценностей, права пользования землей, и другими природными ресурсами, а также иных имущественных прав, включая права на результаты интеллектуальной деятельности и иное имущество /23; с. 245/.

Для обеспечения деятельности ТОО «Темирши» за счет вклада участника образуется уставный капитал в размере 191 000 (сто девяносто одна тысяча) тенге, с последующим его увеличением, либо уменьшением в процессе хозяйственной деятельности.

Доля участника в имуществе Товарищества пропорциональна вкладу в уставный капитал и исчисляется в процентном выражении. Доля Доронина Станислава Игоревича– 100%.

Вкладом в уставный капитал, помимо денежных средств и ценных бумаг, могут быть вещи, имущественные права и иное имущество, при этом вклады учредителей в натуральной форме или в виде имущественных прав оцениваются в денежной форме по соглашению всех учредителей оценщиком, действующим на основании государственной лицензии /15, с.321/.

Вклад единственного учредителя в размере 191 000 тенге в натуральной форме создан в виде основных средств (производственное здание и здание склада).

Вклады учредителей (участников) в уставный капитал в натурально-вещественной форме оцениваются в денежной форме по соглашению всех учредителей, зафиксированной в учредительном договоре. Если стоимость вклада превышает сумму, эквивалентную двадцати тысячам размеров месячного расчетного показателя, ее оценка должна быть подтверждена независимым экспертом.

Доля и оценка имущественного вклада в уставном капитале ТОО «Темирши» определяется решением учредителя как в национальной валюте Республики Казахстан, так и в иностранной валюте с применением цен мирового рынка и курса, установленного Национальным банком Республики Казахстан на дату регистрации, либо дату совершения взноса.

Вклад в уставный капитал в виде имущества является финансовым вложением предприятия. Первоначальной стоимостью финансовых вложений, приобретенных по договорам, которые предусматривают исполнение обязательств неденежными средствами, признается стоимость активов, переданных или подлежащих передаче. Стоимость активов устанавливается исходя из цены, по которой в сравнимых условиях предприятие обычно определяет стоимость аналогичных активов.

Целью оценки вклада в уставной капитал в форме недвижимости является обоснование рыночной стоимости основных средств для принятия решения о взносе его стоимости в уставной капитал.

Важность правильной оценки имущественного вклада в уставной капитал состоит и в том, что декларируемая стоимость основных средств предприятия будет является базой для исчисления налога на имущество и расчета амортизационных отчислений.

Таким образом, оценка имущества будет прямо влиять на финансовую эффективность предприятия /22, с.315/.

Для целей налогообложения передача имущества в качестве вклада в уставный капитал не признается реализацией. В связи, с чем налогом на добавленную стоимость такая передача не облагается. Сумма НДС, уплаченная при приобретении имущества, переданного впоследствии в качестве вклада в уставный капитал, учитывается в стоимости такого имущества /22, с. 317/.

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный капитал предприятия, признается его денежная оценка, согласованная учредителями (участниками) предприятия, если иное не предусмотрено законодательством Республики Казахстан.

Таким образом, в целом, учредительные документы ТОО «Темирши» соответствуют законодательству Республики Казахстан, уставный капитал также сформирован в соответствии с законодательством.

Для обобщения информации о состоянии и движении уставного капитала в Типовом плане счетов бухгалтерского учета (Утвержденного приказом министерством финансов Республики Казахстан от 23.05.2007 № 185) предназначен подраздел 5000 «Уставный капитал».

- группа счетов 5010 «Привилегированные акции», где учитывается суммарная номинальная стоимость оплаченных эмитированных привилегированных акций.

- группа счетов 5020 «Простые акции», где учитываются суммарная номинальная стоимость оплаченных эмитированных простых акций акционерного общества

- группа 5030 «Вклады и паи» где учитывается стоимость вложений в уставный капитал предприятия.

Кредитовое сальдо счетов 5010-5030 отражает величину уставного капитала, объявленного в учредительном договоре и уставе предприятия.

- группа счетов 5110 «Неоплаченный капитал». На счетах группы отражаются операции по внесению вкладов в уставный капитал /12, с.8/.

Таким образом, сумма задолженности учредителей (участников) по их объявленным и зарегистрированным, но не внесенным в уставной капитал вкладам называется неоплаченным капиталом. Указанный капитал учитывается на одноименном счете 5110 «Неоплаченный капитал»,

Записи по этим счетам производятся при формировании, увеличении или уменьшении уставного капитала, осуществляемых в установленном порядке, после внесения соответствующих изменений в учредительные документы предприятия с одновременной их государственной регистрацией в органе исполнительной власти.

По дебету счета 5110 «Неоплаченный капитал» отражается сумма задолженности учредителей по вкладам в уставный капитал, а по кредиту – фактическое поступление сумм вкладов учредителей в уставный капитал. дебетовое сальдо (остаток) показывает сумму задолженности учредителей по их объявленным, но не оплаченным вкладам в уставный капитал. Если предприятие полностью сформировало уставный капитал, соответствующий размеру, зафиксированному в учредительных документах, счет 5110 полностью закрывается и не будет иметь дебетового сальдо /15; с.325/.

Аналитический учет по группе счетов счету 5000 "Уставный капитал" организован таким образом, чтобы обеспечивать формирование информации по учредителям предприятия, стадиям формирования капитала.

Кредитовые обороты по счету 5110 отражены в журнале-ордере №13.

В бухгалтерском учете ТОО отражена величина уставного капитала, зарегистрированная в уставе ТОО «Темирши», как вклад учредителя в размере 191 000 тенге в натуральной форме в виде основных средств (производственное здание и программное обеспечение).

Доля учредителя в имуществе товарищества составляет 100%.

Первоначальный размер уставного капитала товариществ с ограниченной и дополнительной ответственностью равен сумме вкладов учредителей и не менее суммы, эквивалентной ста размерам месячного расчетного показателя на дату представления документов для государственной регистрации товарищества. 100 000 > 82 300 (МРП на 1 июля 2002 года – 823 тенге).

Внесение учредителем вклада в уставный капитал в виде основных средств происходит на основании приходного первичного документа - акта приемки-передачи основных средств (Приложение В).

Поступающие основные средства принимает комиссия, назначаемая руководителями организации.

На основании этого акта и учредительного договора бухгалтерией производятся записи (таблица 2).

Таблица 2

Корреспонденция счетов по учету уставного капитала

| № п/п | Содержание операции | Корреспонденция счетов | Сумма | |

| Д-т | К-т | |||

| 1 | Задолженность учредителей по вкладам в уставный капитал | 5110 | 5030 | 191 000 |

| 2 | Поступление основных средств от учредителей в качестве уставного капитала | 2412 | 5110 | 121 000 |

| 3 | Поступление нематериальных активов (в виде программного обеспечения)от учредителей в качестве уставного капитала | 2731 | 5110 | 70 000 |

В практике учета могут быть случаи, что уставный капитал вносится учредителями частично в качестве нематериальных активов, частично денежными средствами.

Например уставный капитал предприятия объявлен в размере 100 000 тыс.тенге. 50% - вносится в качестве денежных средств, 10% - в качестве программного обеспечения, 40% - в качестве основного средства (компьютер). В этом случае составляется следующая корреспонденция счетов (таблица 3).

Таблица 3

Типовая корреспонденция счетов по учету уставного капитала

| № п/п | Содержание операции | Корреспонденция счетов |

Сумма (тенге) |

|||||

| Д-т | К-т | |||||||

| 1 | 2 | 3 | 4 | 5 | ||||

| 1 | 50% вносится в Уставный капитал денежными средствами | 1030 | 5110 | 50 000 | ||||

| 2 | 10% вносится в Уставный капитал в качестве программного обеспечения | 2731 | 5110 | 10 000 | ||||

| 3 | 40% вносится в Уставный капитал в качестве основных средств | 2412 | 5110 | 40 000 | ||||

При этом поступление основных средств и нематериальных активов документально сопровождается актом приемки-передачи. Поступление денежных средств – выпиской банка.

Остаток по счетам подраздела 5000 "Уставный капитал" должен соответствовать размеру уставного капитала, зафиксированному в учредительных документах предприятия, если оно полностью сформировало свой уставный капитал.

Записи по счетам подраздела 5000 проводят лишь в случаях увеличения или уменьшения уставного капитала, осуществляемых в установленном порядке (по решению участников), и после внесения соответствующих изменений в учредительные документы (перерегистрация размера уставного капитала в установленном порядке).

Взносы в уставный капитал юридического лица не считаются его доходов, следовательно, подоходный налог при увеличении уставного капитала не уплачивается. Решение об увеличении уставного капитала необходимо оформить протоколом общего собрания участников ТОО. Увеличение уставного капитала не влечет перерегистрацию ТОО, однако должно быть отражено в уставе.

Изменения в устав вносятся путем составления перечня изменений либо устава в новой редакции, которые должны быть утверждены указанным протоколом собрания участников.

Данные изменения должны быть зарегистрированы в Управлении юстиции в течение месяца со дня их утверждения. Регистрационный сбор при этом не взимается.

Уменьшение уставного капитала также как и увеличение не влечет за собой перерегистрацию ТОО, но также должно быть отражено в уставе.

Таблица 4

Типовая корреспонденция счетов на изменение уставного капитала

| № п/п | Содержание операции | Корреспонденция счетов | Сумма | |

| Д-т | К-т | |||

| 1 | Уменьшение уставного капитала на акции (в АО) изъятые из обращения, по номинальной стоимости | 5110 | 5210 | 10 000 |

| 2 | Увеличение уставного капитала за счет чистой прибыли | 5610 | 5110 | 100 000 |

Уменьшение уставного капитала на ТОО «Темирши» не происходило.

Без согласия общего собрания досрочное изъятие имущества, права пользования, внесенные учредителями в качестве вклада в уставной капитал товарищества, не допускается /14, с.407/.

В процессе анализа регистров бухгалтерского учета ТОО «Темирши» выявлено, что документы по взносу учредителем уставного капитала оформлены правильно. Ошибок в ведении бухгалтерского учета операций с уставным капиталом не обнаружено.

Правильность записей по движению уставного капитала определяется требованиями законодательства в части формирования уставного капитала, изменений его величины и других обстоятельств, предусмотренных нормативными правовыми актами. Нередки случаи, когда несоответствие операций по формированию уставного капитала и нормам гражданского законодательства не позволяют в бухгалтерском учете произвести соответствующие записи. Например, некоторыми собственниками принимается решение о внесении дополнительного вклада в уставный капитал от своего имени имуществом, уже числящимся на балансе предприятия. Любые бухгалтерские проводки по такой ситуации не будут соответствовать правилам бухгалтерского учета, так как такое формирование уставного капитала противоречит экономической и юридической сущности вклада участника товарищества.

Уставный капитал является основой производственно-хозяйственной деятельности предприятия любой организационно-правовой формы. Уставный капитал сочетает в себе юридически закрепленное право владения и распоряжения собственностью предприятия. Сумма уставного капитала фиксируется в уставе предприятия в момент его регистрации /21, с.324/.

Резерв - слово французского происхождения и буквально значит запас. В бухгалтерском учете используется с середины XIX века.

Резервный капитал - часть капитала, которая используется для покрытия потерь от операционной деятельности, для страхования от стихийных бедствий, а в случае акционерных обществ, для выплаты дивидендов по привилегированным акциям, если полученного дохода окажется недостаточно /27, с.44/.

Резервный капитал предприятие создается на случай нехватки средств в будущем для выплаты денег по каким-либо основаниям. Следует отличать резервы, создаваемые в ходе деятельности предприятия, на покрытие возможных расходов и резервный капитал, который создается, например, для направления его средств на увеличение уставного капитала, выплаты части распределяемого дохода при нехватке средств чистого дохода. Резервный капитал создается за счет прибыли предприятия по окончании отчетного периода.

Товарищество с ограниченной ответственностью обязано формировать резервный капитал в размере, определяемом его уставом и составляющим не менее 15 процентов его уставного фонда, направляя на эти цели не менее 5 процентов остающегося в его распоряжении чистого дохода до достижения резервным капиталом установленной величины /3, с.12/.

Резервный капитал формируется путем ежегодных отчислений от прибыли, оставшейся в распоряжении предприятия после уплаты налогов.

Порядок пополнения и использования резервного капитала определяется уставом товарищества с ограниченной ответственностью. Однако в ряде стран минимальные размеры резервного капитала и минимальный процент ежегодных отчислений в резервный капитал из прибыли устанавливаются в законодательном порядке /21, с.407/.

Величина резервного капитала ТОО «Темирши» определяется в его учредительных документах (уставе, учредительном договоре), который подлежит государственной регистрации в установленном порядке. В этих же документах определяется порядок распределения дохода за отчетный год (направление дохода в резервный капитал).

В соответствии с действующим законодательством и учредительными документами предприятия могут образовывать резервный капитал.

Таким образом, по своему существу, резервный капитал - это страховой фонд, формируемый в соответствии с законодательством и учредительными документами предприятия. Основным источником образования резервного капитала служит остающийся в распоряжении предприятия доход.

Порядок создания и использования резервов должен быть предусмотрен учредительными документами и учетной политикой ТОО. Для этих целей в Типовом плане счетов предусмотрен подраздел 5400 «Резервы», который предназначен для учета резервов, которые отражаются на счетах капитала согласно требованиям стандартов финансовой отчетности, а также в соответствии с учредительными документами и учетной политикой организации.

Данный подраздел включает следующие группы счетов:

5410 - «Резервный капитал, установленный учредительными документами», где отражается резервный капитал, установленный в соответствии с законодательством Республики Казахстан и учредительными документами;

5420 - «Резерв на переоценку основных средств», где отражаются операции по переоценке основных средств;

5430 - «Резерв на переоценку нематериальных активов», где отражаются операции по переоценке нематериальных активов;

5440 - «Резерв на переоценку финансовых активов предназначенных для продажи», где отражаются операции по переоценке финансовых активов предназначенных для продажи;

5450 - «Резерв на пересчет иностранной валюты по зарубежной деятельности», где отражаются курсовые разницы, возникшие по монетарной статье, которая по существу составляет часть чистых инвестиций организации в зарубежную организацию, и классифицируются в финансовой отчетности организации как капитал вплоть до выбытия чистой инвестиции, после чего признаются как доход или расход;

5460 - «Прочие резервы», где отражаются прочие резервы, не указанные в предыдущих группах /12, с.9/.

Уменьшение размера резервного капитала отразится как дебетовый оборот, а увеличение уставного капитала как кредитовый оборот. Порядок образования и использования резервов, создаваемых в соответствии с законодательством, достаточно распространен и известен.

Отметим, что основанием для записей в бухгалтерском учете по счетам учета уставного и резервного капитала для бухгалтера является решение участника или участников товарищества.

Использование средств резервного капитала осуществляется только в порядке и размерах, предусмотренных уставом организации, решением собрания и учетной политикой, если условия расходования этих средств согласованы с учредителями.

На нераспределенный доход участники имеют право его распределения между собой, резервный капитал является частью этого дохода и также может быть направлен на какие-либо цели только по решению участников. В целях налогообложения резервный капитал не учитывается, так как он является частью дохода, уже обложенного налогом.

Последующее налогообложение происходит только при распределении его между участниками.

В налоговом законодательстве распределяемому доходу дается понятие «дивиденды», которые облагаются по ставке 15 процентов у источника выплаты такого вида дохода /7, с.158/.

Рассмотрим пример, ТОО «Темирши» по окончании 2008 года имеет доход (после уплаты налогов) в сумме 86 682 280 тенге, которые, согласно уставу ТОО, могут быть распределены среди участников полностью.

Учредитель ТОО решает распределить чистый доход на сумму 8 682 280 тенге, оставшиеся 434 114 тенге, т. е 5% от чистой прибыли предприятия зачислить в резервный капитал.

Данная операция была отражена на счетах бухгалтерского учета следующей корреспонденцией (таблица 5).

Таблица 5

Корреспонденция счетов по учету резервного капитала ТОО «Темирши»

|

№ п/п |

Наименование хозяйственных операций | Корреспонденция счетов (Типовой план счетов) | Сумма | |||

| Дебет | Кредит | |||||

| 1 | Зачисление части прибыли в резервный капитал | 5610 | 5410 | 434 114 | ||

| 2 | Начисление дохода участнику товарищества | 5610 | 3030 | 8 682 280 | ||

В соответствии с законодательством, резервный капитал может быть направлен на увеличение уставного капитала.

По окончании 2008 г. доход ТОО «Темирши» составил - в сумме 8 682 280 тенге. Учредителем ТОО было принято решение 8 148 166 тенге направить на выплату дохода, а 100 000 тенге из резервного капитала направить на увеличение уставного капитала ТОО «Темирши». При этом доля учредителя останется прежней (100%). Если изменение резервного капитала происходит за счет направления части или всего резервного капитала на увеличение размера уставного капитала (Закон Республики Казахстан «О товариществах с ограниченной и дополнительной ответственностью», ст. 26), то изменения коснутся как размера резервного капитала, так и размера уставного капитала на одинаковую сумму.

Резервный капитал также может быть использован в случае отсутствия или недостаточности дохода отчетного периода на указанные цели. При этом по дебету счета 5410 «Резервный капитал, установленный учредительными документами» и кредиту счета 5610 «Итоговая прибыль (итоговый убыток) отчетного года» отражаются суммы, направленные на покрытие убытка предприятия за отчетный период /15, с.328/.

Направление средств резервного капитала на погашение непокрытого убытка отражается записью: Дебет 5410 " Резервный капитал, установленный учредительными документами " - Кредит 5510 " Нераспределенная прибыль (непокрытый убыток) отчетного года.

В соответствии со стандартами бухгалтерского учета и финансовой отчетности, ее нужно делать в том периоде, к которому относится полученный убыток. В них говорится, что в годовом бухгалтерском балансе данные по строке "Резервный капитал" показываются "с учетом рассмотрения итогов деятельности организации за отчетный год, принятых решений о покрытии убытков". К примеру, если решение о покрытии убытка принято в 2008 году, вышеуказанную проводку нужно делать не в 2008, а в 2007 году, то есть в периоде, в котором получен убыток и за который составляется бухгалтерская отчетность /15, с.329/.

Рассмотрим на практическом примере отражение в учете операций, связанных с формированием и использованием резервного фонда:

Объявленный уставный капитал ТОО «Темирши» составляет 191 000 тенге. По состоянию на начало 2006 года резервный фонд общества в установленном учредительными документами объеме не был сформирован. Размер ежегодных отчислений в резервный фонд – 5 процентов от чистой прибыли.

По итогам 2007 года ТОО «Темирши» получен убыток в сумме 150 000 тенге. Кроме того, в 2007 году средства резервного фонда, в связи с отсутствием иных источников, были использованы на погашение кредитов на сумму 55000 тенге. Уменьшение резервного фонда отражено следующими записями в учете:

Дебет счета 5410 "Резервный капитал, установленный учредительными документами" - кредит счета 5510 «Нераспределенная прибыль (непокрытый убыток) отчетного года» отражено покрытие балансового убытка отчетного года – 150 000 тенге;

Дебет счета 5410 "Резервный капитал, установленный учредительными документами" Кредит счета 3540 «Прочие краткосрочные обязательства» – отражены суммы, направленные на погашение краткосрочных облигаций общества – 55 000 тенге.

Также существует такая форма функционирования резервного капитала, как резервы на переоценку.

Резерв на переоценку учитывается на счетах группы счетов 5400 «Резервы», а именно на счете 5420 «Резерв на переоценку основных средств».

Переоценка основных средств рассматривается как допустимый альтернативный порядок учета. Заключается он в следующем:

После первоначального признания в качестве основного средства объект должен учитываться по переоцененной стоимости, являющейся его справедливой стоимостью на дату переоценки за вычетом амортизации и убытков от обесценивания.

На сумму дооценки основных средств кредитуется счет 5420 «Резерв на переоценку основных средств» и дебетуется счет 2410 «Основные средства». На сумму износа, скорректированную пропорционально изменению стоимости основных средств, производится запись по дебету счета 5420 «Резерв на переоценку» и кредиту счета 2420 «Амортизация и обесценение основных средств».

При уменьшении текущей стоимости основных средств сумма снижения в пределах сумм ранее произведенной переоценки списывается за счет резерва на переоценку, а сверх сумм ранее произведенной переоценки признается расходом, соответственно корректируется сумма накопленного износа.

Списание суммы дооценки основных средств по мере их эксплуатации отражается по дебету счета 5420 «Резерв на переоценку» и кредиту счета 5410. В момент выбытия основных средств на нераспределенный доход переносится вся сумма переоценки.

Долевое участие в суммах переоценки активов в зависимых, дочерних организациях отражается инвестором по дебету счетов подраздела 1200 (с 1220 по 1240) и кредиту счета 5420 «Резерв на переоценку основных средств» на соответствующем субсчете, открытом организацией.

В момент выбытия суммы переоценки долгосрочных инвестиций, учитываемые на счете 5420 «Резерв на переоценку основных средств», списываются на счета подраздела 5500. Данная операция отражается записью по дебету счета 5420 «Резерв на переоценку» и кредиту счета 5510 или счета 6140 «Доходы от операций с инвестициями в недвижимость».

При снижении стоимости инвестиций уменьшение производится за счет суммы дооценки той же инвестиции и отражается по дебету счета 5420 «Резерв на переоценку» и кредиту счетов подразделов 1200 (с 1220 по 1240) и 1100 «Краткосрочные финансовые инвестиции».

Таким образом, уменьшение размера резервного капитала отразится как дебетовый оборот, а увеличение уставного капитала как кредитовый оборот.

Основанием для записей в бухгалтерском учете по счетам учета уставного и резервного капитала для бухгалтера является решение акционеров. На нераспределенный доход участники имеют право его распределения между собой, резервный капитал является частью этого дохода и также может быть направлен на какие-либо цели только по решению учредителей.

В целях налогообложения резервный капитал не учитывается, так как он является частью дохода, уже обложенного налогом.

Последующее налогообложение происходит только при распределении его между учредителями. В налоговом законодательстве распределяемому доходу дается понятие «дивиденды», которые облагаются по ставке 15 процентов у источника выплаты такого вида дохода.

2.3 Учет прибыли (убытка) отчетного года и прошлых лет

Для определения итогового финансового результата дохода или убытка и нераспределенного дохода (убытка) предназначен счет 5610 «Прибыль (убыток) отчетного года», который определяет сумму чистого дохода (убытка)за отчетный период.

На этот счет в течение отчетного периода списывают финансовый результат от обычных видов деятельности, а также от операционных и доходов и расходов.

Кроме того, на счете 5610 «Итоговая прибыль (итоговый убыток)» собирают чрезвычайные доходы и расходы.

В бухгалтерии ТОО «Темирши» по окончании 2008 года при закрытии разделов 6 "Доходы" и 7 "Расходы" были составлены следующие корреспонденции счетов (таблица 6).

Таблица 6

Корреспонденция счетов по определению финансового результата ТОО «Темирши»

| № п\п | Содержание операций | Сумма, тенге | Корреспонденция счетов | |

| Дт | Кт | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 |

Закрываются счета доходов: - от реализации продукции |

1 371 679 800 | 6010 | 5610 |

| 2 | прочие доходы | 45 135 577 | 6280 | 5610 |

| 3 |

Закрываются счета расходов: - себестоимость реализованной продукции |

1 009 188 928 | 5610 | 7010 |

| 4 | - административные расходы | 222 743 399 | 5610 | 7210 |

| 5 | - расходы по реализации продукции | 218 771 | 5610 | 7110 |

| 6 | - расходы на выплату процентов | 2 535 147 | 5610 | 7320 |

| 7 | - прочие расходы | 54 582 608 | 5610 | 7410 |

| 8 | - расходы по корпоративному подоходному налогу | 40 723 711 | 5610 | 7710 |

В результате произведенных операций в бухгалтерии предприятия выведена чистая прибыль на сумму 8 682 280 тенге. Полученный в результате деятельности доход характеризует эффективную хозяйственную деятельность предприятия ТОО «Темирши». Данный результат дает предпосылки для самофинансирования и формирования финансовой базы.

Финансовый результат деятельности предприятия за отчетный период отражается в финансовом отчете предприятия о прибылях и убытках, который составляется на основании данных, отраженных на счетах разделов 6 «Доходы» и 7 «Расходы» типового плана счетов (Приложение Г).

Для хозяйственных товариществ, в отличие от акционерных обществ, установлены более упрощенные правила распределения дохода между участниками. Так, согласно Закону Республики Казахстан «О товариществах с ограниченной и дополнительной ответственностью», для распределения дохода достаточно наличие чистого дохода. Распределение дохода не допускается только в случае неполной оплаты всего уставного капитала. В остальных случаях все решения о распределении дохода принимаются собранием участников (решением участника, если он является единственным учредителем товарищества).

Расчеты с участниками ТОО «Темирши» осуществляются в следующем порядке:

- распределения чистого дохода товарищества;

- передачи участникам имущества юридического лица в случае его ликвидации;

- отчуждения участником своей доли в имуществе товарищества;

- продажи доли участника ТОО.

Расчеты с участниками ТОО «Темирши» осуществляются с учетом вклада каждого из них в уставный капитал ТОО.

Перечисленные обстоятельства и порядок расчетов с участниками товарищества излагаются в Гражданском Кодексе Республики Казахстан и Законе Республики Казахстан «О товариществах с ограниченной и дополнительной ответственностью». Законодательство дает право участникам предусматривать в учредительных документах товарищества особенности распределения чистого дохода при условии, что эти особенности не противоречат существующим нормам.

Участники товарищества, согласно ст. 61 Гражданского Кодекса Республики Казахстан, имеют право принимать участие в распределении чистого дохода /8, с.87/.

Как правило, в учредительных документах предприятий возникновение упомянутых обстоятельств оговаривается только в пределах, предусмотренных типовым уставом ТОО, тогда как законодательство позволяет более широкое раскрытие согласованных учредителями товарищества процедур. Согласно ст. 61 Гражданского Кодекса Республики Казахстан, условия учредительных документов, предусматривающие устранение одного или нескольких участников от участия в распределении дохода, недействительны /8, с.87/.

Завершение финансового года сопровождается соответствующим закрытием счетов раздела 6 «Доходы» и раздела 7 «Расходы» Типового плана счетов. Сальдо по этим счетам переносятся на счет 5610 «Прибыль (убыток) отчетного года»:

Дебет групп счетов раздела 6 «Доходы» - Кредит группы счетов 5610 «Прибыль (убыток) отчетного года» - на сумму полученных доходов.

Дебет 5610 «Итоговая прибыль отчетного года» – Кредит групп счетов раздела 7 «Расходы» - на сумму понесенных расходов.

Сальдо счета 5610 «Итоговая прибыль (убыток) отчетного года» в последующем переносится в дебет или кредит счетов группы 5510 «Прибыль (убыток) предыдущих лет».

Порядок распределения чистого дохода должен содержаться в учредительном договоре товарищества. Участники товарищества, при принятии решения о распределении чистого дохода, вправе получить часть чистого дохода, соответствующую его доле в уставном капитале общества. Выплата дохода должна быть произведена в течение месяца со дня принятия общим собранием решения о распределении чистого дохода /19, с.108/.

С завершением финансового года предприятие ТОО «Темирши», определив прибыль за отчетный год, рассматривает возможность распределения прибыли между участниками товарищества. Определение стоимости чистого дохода и его распределения между участниками товарищества осуществляются в порядке, предусмотренном положениями учредительных документов ТОО «Темирши».

Согласно Типового плана счетов, в бухгалтерском учете определение чистого дохода осуществляется следующими корреспонденциями счетов, представленными в таблице 7.

Таблица 7

Типовые корреспонденции по учету доходов участников товарищества

| Дебет | Кредит | Хозяйственная операция |

| 5610 «Итоговый прибыль» (убыток) | 5510 «Нераспределенный доход отчетного года» | отражение чистой прибыли за отчетный период |

| 5510 «Нераспределенный прибыль (непокрытый убыток) отчетного года» | 3030 «Краткосрочная кредиторская задолженность по дивидендам и доходам» | нераспределенная прибыль, направленный на выплату доходов участникам |

| 5520 «Нераспределенная прибыль (непокрытый убыток) прошлых лет» | 5510 «Нераспределенный доход (непокрытый убыток) отчетного года» | нераспределенная прибыль прошлых лет, направленная на выплату доходов |

Следует отметить, что чистая прибыль за отчетный период может быть до распределения уменьшена за счет отчисления части прибыли в резервный капитал товарищества. Данная процедура отражается в учете следующей корреспонденцией счетов:

- по типовому плану счетов: Дебет 5510 «Прибыль (убыток) отчетного года» - Кредит 5460 «Прочие резервы».

- по Типовому плану счетов: Дебет 5510 «Прибыль (убыток) отчетного года» Кредит 5410 «Резервный капитал, установленный учредительными документами».

Тогда, при условии наличия нераспределенной прибыли после создания или пополнения резервного капитала, распределяется оставшаяся часть чистой прибыли. Условия этого распределения должны быть оговорены в учредительных документах.

Законодательством предусмотрено, что распределение между участниками товарищества чистой прибыли осуществляется в соответствии с решением очередного общего собрания участников, посвященного утверждению результатов деятельности ТОО за соответствующий год. Таким образом, распределение прибыли между участниками товарищества с учетом требований упомянутой статьи не допускается по результатам деятельности ТОО за другие периоды, и не иначе чем за год, сроки. Выплата прибыли участникам товарищества должна быть произведена товариществом в денежной форме в течение месяца, начиная с даты принятия решения о распределении чистого дохода.

Необходимо иметь в виду, что законодательством прямо указана денежная форма выплаты, поэтому распределение прибыли товарищества и выдача участникам части чистой прибыли в иной форме (товаром или иным имуществом) не допускается.

За 2008 год предприятием получен чистый доход в сумме 86 822 813 тенге, из них по решению учредителя 5 % от чистого дохода, т.е. 434 114 тенге направлено в резервный капитал и на другие цели, оставшиеся 8 248 166 тенге подлежат распределению. Поскольку участникам начисляют доход в размере, соответствующем его доле в уставном капитале, то участнику Доронину начислен доход в размере 8 248 166 тенге.