Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Учет и отчетность о движении денежных средств седьскохозяйственного предприятия

Дипломная работа: Учет и отчетность о движении денежных средств седьскохозяйственного предприятия

СОДЕРЖАНИЕ

ВВЕДЕНИЕ................................................................................................ 3

1. ОБЩАЯ ХАРАКТЕРИСТИКА И АНАЛИЗ ПРОИЗВОДСТВЕННО-ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ОАО «СЕЯТЕЛЬ» САЛЬСКОГО РАЙОНА....... 5

1.1. Структура управления производством, форма собственности и правовой статус предприятия..................................................................... 5

1.2. Производственная деятельность хозяйства и ее результаты.... 10

1.3. Финансовое состояние предприятия и его динамика................ 14

2. ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСОБЕННОСТИ УЧЕТА И ОТЧЕТНОСТИ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ........................................... 20

2.1. Основные теоретические положения по учету и отчетности о движении денежных средств........................................................................... 20

2.2. Нормативы и стандарты, применяемые к учету наличных денежных средств......................................................................................... 22

2.3. Способ и методика учета безналичных денежных средств...... 26

2.4. Бухгалтерская отчетность о движении денежных средств....... 30

3. УЧЕТНО-ОТЧЕТНЫЕ ОПЕРАЦИЙ ПО ДВИЖЕНИЮ ДЕНЕЖНЫХ СРЕДСТВ В ОАО «СЕЯТЕЛЬ»................................................................................ 32

3.1. Учет движения наличных денежных средств в кассе

предприятия................................................................................ 32

3.2. Учет движения безналичных денежных средств на расчетных

счетах предприятия.................................................................... 41

3.3. Анализ отчетности хозяйства о движении денежных средств

и выявление ошибок при ее составлении................................... 45

4. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ УЧЕТА И

ОТЧЕТНОСТИ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ............... 51

4.1. Автоматизированная форма учета денежных средств............. 51

4.2. Проведение анализа потоков денежных средств хозяйства..... 53

4.3. Оптимизация потоков денежных средств предприятия............ 55

4.4. Предполагаемая эффективность предложенных мероприятий 60

ЗАКЛЮЧЕНИЕ......................................................................................... 63

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ................................... 67

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Известно, что учет и контроль хозяйственных операций и производственных процессов неразрывно связан с методами и приемами бухгалтерского учета, осуществляемыми на разных участках, этапах и видах деятельности предприятий. Эффективность деятельности и развитие предприятия во многом зависит от качества бухгалтерской работы. Один из участков бухгалтерской работы, на наш взгляд, наиболее важен. Поскольку имущество и результаты деятельности хозяйства отражаются в денежной форме, наибольшую важность имеет учет и анализ потоков денежных средств предприятия. Деньги - это всеобщий эквивалент товаров, мерило эффективности капиталовложений, отдачи дополнительных усилий и затрат предприятия. Без денег уже не мыслима современная рыночная экономика. Этим обстоятельством и был определен выбор темы дипломной работы.

Цель данной работы состояла в изучении всей широты теоретических и методических основ учета и отчетности о движении денежных средств на примере конкретного сельскохозяйственного предприятия и предложении мер по улучшению данного вида учетной работы. Таким предприятием было выбрано ОАО «Сеятель» Сальского района Ростовской области.

Для достижения указанной цели в работе были решены следующие основные задачи:

1. Выполнить финансово-экономический анализ производственно-коммерческой деятельности предприятия за 2002-2005 гг.

2. Обобщить теоретические и методические особенности учета и отчетности о движении денежных средств в наличной и безналичной формах.

3. Выявить и систематизировать главные особенности учетно-отчетных операций, связанных с потоками денежных средств в ОАО «Сеятель».

4. Проанализировать и указать недостатки и ошибки в организации учета и отчетности о движении денежных средств.

5. Обосновать предложения по совершенствованию учета, отчетности и управления денежными потоками хозяйства.

6. Рассчитать предполагаемый экономический эффект от применения предлагаемых мероприятий по совершенствованию учета, отчетности и управления денежными потоками хозяйства.

При выполнении работы использовался широкий спектр общеизвестных экономических методов исследования: монографический, статистический, сравнения, индексный, финансового анализа и др.

В ходе работы использовались законодательные и другие правовые акты государства, учебная и специальная литература. Особое внимание было уделено изучению и анализу бухгалтерской документации обследованного предприятия.

1. ОБЩАЯ

ХАРАКТЕРИСТИКА И АНАЛИЗ

ПРОИЗВОДСТВЕННО-ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ

ОАО «СЕЯТЕЛЬ» САЛЬСКОГО РАЙОНА

1.1. Структура

управления производством,

форма собственности и правовой статус предприятия

Сельскохозяйственное предприятие, на примере деятельности которого нами были разработаны меры по улучшению учета и отчетности о движении денежных средств, расположено на юго-востоке Ростовской области - в Сальском районе. ОАО «Сеятель» располагается на расстоянии 150 км от областного центра г. Ростова-на-Дону и 30 км от районного центра – г. Сальска. Ближняя ж.-д. станция находится в п. Целина на расстоянии 12 км.

Данное сельскохозяйственное предприятие первоначально было организовано как коммуна «Сеятель» в 1922 г., в последствии было реорганизовано в колхоз и до 1993 г. функционировало как колхоз им. Сталина, а затем, как колхоз им. XXII партсъезда. Потом его реорганизовали в ООО, затем, с 2001 г. – в ОАО «Сеятель».

Большинство акционеров является гражданами, работающими в хозяйстве. Имеются небольшая доля акционеров, не являющихся работниками хозяйства и проживающих за пределами п. Сеятель. ОАО «Сеятель», в дальнейшем – хозяйство, является сельскохозяйственной коммерческой организацией. Оно вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за ее пределами.

Основной целью деятельности хозяйства является производство и реализация сельскохозяйственных товаров для получения прибыли. Имеются некоторые перерабатывающие производства, доля которых в общем объеме валовой продукции хозяйства на сегодня незначительна.

Предметом деятельности хозяйства являются: производство, переработка, хранение, реализация продукции сельскохозяйственного назначения; разработка новых технологий по переработке сельхозпродукции с последующей реализацией на внутреннем и внешнем рынках; выращивание зерновых и эфирно-масличных культур; растениеводство; животноводство; маркетинг и реклама; удовлетворение собственных нужд по перевозке грузов и пассажиров; производство и реализация продукции пищевой промышленности; осуществление операций на товарной бирже; заготовка, переработка и производство сельскохозяйственной продукции; строительство объектов производственного, социального и культурно-бытового назначения; организация оптовой, розничной торговли, в том числе комиссионной, подакцизными товарами, в частности, путем создания собственной сети и аренды торговых площадей, магазинов, складов, осуществление экспортно-импортных операций; осуществление снабженческо-сбытовой, оптовой розничной и комиссионной торговли товарами народного потребления, сельскохозяйственной продукцией, изделиями народного промысла, товарами промышленного и научно-технического назначения; производство и реализация продуктов питания.

Хозяйство осуществляет свою деятельность на основании любых договоров, в том числе путем проведения работ и оказания услуг по заказам юридических лиц и граждан как в России, так и за рубежом, заключенных в инициативном порядке на условиях, определяемых договоренностью сторон.

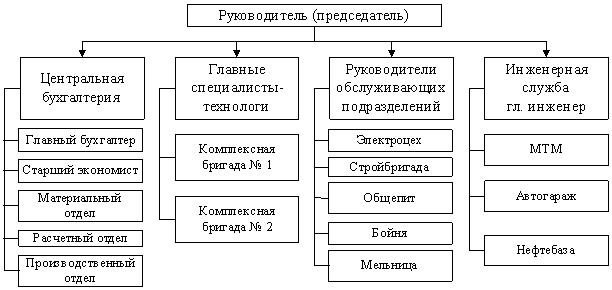

В схематическом виде структуру производства и управления в обследованном предприятии можно представить в виде рис.1.

Рис.1. Структура производства и управления в ОАО «Сеятель» Сальского района Ростовской области

Из-за протяженности сельхозугодий хозяйства вдоль направления с юга на север на расстояние 14 км, для снижения доли транспортных затрат в структуре себестоимости производимой продукции хозяйство было разделено на две усадьбы: центральную и южную, представляющие собой комплексные бригады [23] и имеющие в своем составе различные производственные подразделения, что отражено и на рис. 1. Комплексными они являются в связи с тем, что в каждой бригаде занимаются не только растениеводством (полеводством и овощеводством или бахчеводством), но и животноводством (выращивают свиней и КРС на мясо, содержат МТФ). Во главе каждой бригады находится бригадир. Главные специалисты-технологи бригады (агроном, зоотехник, ветврач) оказывают бригадам помощь в разработке и осуществлении технологических процессов, от лица собрания акционеров контролируют качество их выполнения.

В хозяйстве имеются обслуживающие производства: общепит, бойня, электроцех, стройбригада, мельница. Во главе каждого производства находится свой руководитель, имеющий специальную подготовку. Все производства обеспечивает инженерная служба во главе с главным инженером. В составе инженерной службы имеются следующие участки: машинно-тракторная мастерская, автогараж, нефтебаза.

Подразделения обслуживаются центральной и единственной бухгалтерией. В ее составе, кроме главного бухгалтера, работают старший экономист (по анализу и планированию), бухгалтеры материального отдела, расчетного отдела, производственного отдела.

Возглавляет оперативную работу генеральный директор ОАО «Сеятель», подотчетный правлению, а через него - общему собранию акционеров.

Основные обязанности работников центральной бухгалтерии показаны в табл. 1. Главный бухгалтер осуществляет общее руководство деятельностью подразделения. Основная задача работников бухгалтерии - достоверный учет всех операций и движения имущества, позволяющий своевременно и без ошибок составлять бухгалтерскую отчетность - как общепринятую (формы №№ 1, 2, 3, 4, 5), так и специализированную. Состав специализированных форм годовой отчетности хозяйства, направляемой в управление сельского хозяйства района и ревизионной комиссии хозяйства, приведен в табл.2.

Таблица 1 -

Распределение обязанностей работников бухгалтерии

ОАО «Сеятель» Сальского района

| № п/п |

Работники |

Обязанности, закрепленные за работниками | |

| содержание |

номер формы, |

||

| 1. | Заместитель главного бухгалтера | Движение капитала и денежных средств, движение заемных средств, внеоборотных активов, амортизируемого имущества, финансовых вложений, основных средств |

Ф.№ 1 (р.3, 4, 5) Ф.№ 2, 3, 4 Ф.№ 5 (р.1, 3, 4, 5, 7) Ф.№ 17-АПК |

| 2. | Бухгалтера материального отдела - 2 чел. | Реализация продукции по ее видам, наличие продукции на начало и конец года, поступление и расход, продажа работникам в счет оплаты труда, движение оборотных активов |

Ф.№ 7-АПК Ф.№ 16-АПК Справка к ф.№ 16 Ф.№ 1 (р.2, 3) |

| 3. | Бухгалтер расчетного отдела - 1 чел. | Численность и заработная плата рабочих, учет фонда заработной платы, распределение затрат труда, основные показатели деятельности, учет дебиторской и кредиторской задолженности |

Ф.№ 5-АПК Справки к ф.№ 5 Ф.№ 6-АПК Ф.№ 5 (р.2) |

| 4. | Бухгалтера производственного отдела - 2 чел. | Учет затрат на основное производство, вспомогательные и обслуживающие подразделения, исчисление урожайности культур, себестоимости выхода продукции животноводства, себестоимость живого веса скота, движение животных |

Ф.№ 8-АПК Ф.№ 9-АПК Ф.№ 13-АПК Ф.№ 15-АПК |

Таблица 2 -

Состав специализированных форм годовой отчетности

ОАО «Сеятель»

|

№ |

№ |

Наименование формы отчетности | Краткое содержание формы |

| 1. | 5-АПК | Численность и заработная плата работников | Среднесписочная численность и годовой фонд заработной платы по категориям работников, распределение затрат труда |

| 2. | 6-АПК | Основные показатели | Производство валовой продукции, стоимость основных фондов, наличие энергетических мощностей, наличие лизингового имущества |

| 3. | 7-АПК | Реализация продукции | Объемы и себестоимость проданной продукции и выручка |

| 4. | 8-АПК | Затраты на основное производство | Элементы и статьи затрат, в том числе по растениеводству и животноводству |

| 5. | 9-АПК | Производство и себестоимость продукции растениеводства | Площади, затраты - всего и на 1 ц, урожайность, затраты труда, затраты под будущие урожаи, землепользование |

| 6. | 10-АПК | Средства целевого финансирования | Субсидии на возмещение части затрат на уплату процентов: краткосрочные, инвестиционные, федеральные целевые программы |

| 7. | 13-АПК | Производство и себестоимость продукции животноводства | Среднегодовое поголовье животных по видам, затратам, выход продукции, себестоимость, затраты труда, себестоимость живого веса скота |

| 8. | 15-АПК | Наличие животных | Поголовье скота на конец года, его балансовая стоимость |

| 9. | 16-АПК | Баланс продукции | Наличие продукции на начало и на конец года, ее поступление и расход по направлениям |

| 10. | 17-АПК | Сельскохозяйственная техника и энергетика | Перечень машин на начало и на конец года, их поступление и выбытие |

1.2. Производственная деятельность хозяйства и ее результаты

Для анализа направлений производственной деятельности ОАО «Сеятель» составим и рассмотрим таблицу, отражающую динамику структуры его товарной продукции за изученные годы (2001-2004 гг.) [25, 26]. Для этого используем показатели, содержащиеся в Отчете хозяйства о реализации продукции (форма 7-АПК). Удельный вес каждого вида продукции в общей величине ее стоимости определяется путем деления стоимости товарной продукции определенного типа к сумме стоимости всей товарной продукции хозяйства.

Таблица 3 -

Структура товарной продукции ОАО «Сеятель»

в 2001-2004 гг.

| Виды продукции | 2002 г. | 2003 г. | 2004 г. | 2005 г. | В среднем за 4 года | |||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| Зерновые культуры | 12658 | 55,1 | 12497 | 57,8 | 16263 | 67,4 | 17450 | 67,3 | 14717 | 62,2 |

| Подсолнечник | 3145 | 13,7 | 3459 | 16 | 3627 | 15 | 3948 | 15,2 | 3545 | 15,0 |

| Овощи | - | 0 | - | 0 | - | 0 | - | 0 | - | 0 |

| Бахчевые | - | 0 | - | 0 | - | 0 | - | 0 | - | 0 |

| Переработанная и прочая продукция растениеводства | 1642 | 7,2 | 1303 | 6 | 243 | 1 | 458 | 1,8 | 912 | 3,9 |

| КРС | 1213 | 5,3 | 769 | 3,6 | 1183 | 4,9 | 1241 | 4,8 | 1102 | 4,7 |

| Свиньи | 847 | 3,7 | 682 | 3,2 | 462 | 1,9 | 654 | 2,5 | 661 | 2,8 |

| Овцы и козы | 2219 | 9,7 | 1830 | 8,5 | 937 | 3,9 | 452 | 1,7 | 1360 | 5,7 |

| Шерсть | - | 0 | - | 0 | - | 0 | - | 0 | - | 0 |

| Переработанная и прочая продукция животноводства | 440 | 1,9 | 404 | 1,9 | 572 | 2,4 | 753 | 2,9 | 542 | 2,3 |

| Работы и услуги | 745 | 3,2 | 616 | 2,9 | 805 | 3,3 | 943 | 3,6 | 777 | 3,3 |

| Прочая продукция | 49 | 0,2 | 45 | 0,2 | 54 | 0,2 | 43 | 0,2 | 48 | 0,2 |

| Итого товарной продукции | 22958 | 100,0 | 21605 | 100,0 | 24146 | 100,0 | 25942 | 100,0 | 23663 | 100,0 |

Из табл.3 видно, что основным видом товарной продукции в Хозяйстве является зерно. В среднем за 4 года на его долю пришлось 62,2 % стоимости проданной продукции. Еще 15 % приходится на реализацию зерна подсолнечника. Таким образом растениеводство обеспечивает до 77% (3/4) стоимости всей товарной продукции. На долю продукции животноводства, включая стоимость переработанной и прочей продукции, приходится 15,5 % стоимости товарной продукции.

Рентабельность, абсолютная величина прибыли и эффективность производства во многом зависит от фондообеспеченности предприятия (наличия основных фондов) в стоимостной оценке на 1 га сельхозугодий, от его фондовооруженности (наличия основных фондов на одного среднего работника), общего наличия энергетических мощностей в хозяйстве. Большое значение имеют размер используемых земельных угодий и численность работников. Эти показатели за изученные годы практически не изменились. В хозяйстве занято около 245 среднегодовых работников. На них приходится 4925 га с.-х. угодий, из которых пашня составляет 4728 га (96,0 % от всех сельхозугодий). Почвы пахотных земель являются преимущественно типичными черноземами. На основе данных годовой бухгалтерской отчетности нами были рассчитаны показатели обеспеченности хозяйства основными ресурсами и их динамика за 4 изученных года отражены в табл.4.

Таблица 4 - Ресурсообеспеченность ОАО «Сеятель» в 2002-2005 гг.

| Показатели | Годы |

2005 г. |

|||

| 2002 | 2003 | 2004 | 2005 | ||

| Фондообеспеченность, руб./га | 2990 | 2821 | 2790 | 2785 | 93,1 |

| Фондовооруженность, тыс.руб./чел. | 60,1 | 59,4 | 57,5 | 57,4 | 95,5 |

| Всего энергетических мощностей, л.с. | 11860 | 11840 | 11842 | 11842 | 99,8 |

| Энергообеспеченность, л.с./га | 2,4 | 2,4 | 2,4 | 2,4 | 100,0 |

| Поголовье животных, усл. гол. | 628 | 614 | 588 | 512 | 81,5 |

Из табл.4 видно, что за изученные годы ресурсообеспеченность Хозяйства несколько ухудшилась, хотя и не намного. Поголовье животных, пересчитанное нами в условные головы по общепринятой методике (молодняк КРС - 0,6 гол., свиньи - 0,4, овцы - 0,2, коровы - 1 усл. головы) [25], продолжает неуклонно снижаться. При этом производственные мощности животноводства используются не более чем на 10%.

Эффективность и результативность производственной деятельности сельхозпредприятия можно измерять различными показателями [24, 27]. Это – стоимость валовой, т.е. всей произведенной продукции (оцениваемой по себестоимости); выручка от продажи продукции; себестоимость проданной продукции; прибыль от продаж; рентабельность затрат и другие. Данные для расчета указанных показателей можно получить из бухгалтерской отчетности хозяйства, из форм №№ 9-АПК, 13-АПК, 7-АПК. Прибыль и рентабельность рассчитываем по известным выражениям, используя данные о себестоимости и выручке от реализации продукции (работ, услуг). Результаты производственной деятельности хозяйства в 2002-2005 гг. приведены в табл. 5.

Таблица 5 -

Результаты производственной деятельности

ОАО «Сеятель» в 2002-2005 гг.

| Показатели | Годы |

2005 г. |

|||

| 2002 | 2003 | 2004 | 2005 | ||

| Стоимость валовой продукции, тыс. руб. (по себестоимости) – всего | 27539 | 26184 | 32834 | 34576 | 125,6 |

| в том числе: | |||||

| растениеводства | 18953 | 18313 | 24761 | 26842 | 141,6 |

| животноводства | 8129 | 7243 | 6790 | 6542 | 80,5 |

| Выручка от реализации (без НДС), тыс.руб. – всего | 23041 | 21605 | 24146 | 25294 | 109,8 |

| растениеводства | 17842 | 17300 | 20182 | 21345 | 119,6 |

| животноводства | 4675 | 3689 | 3159 | 3104 | 66,4 |

| прочей продукции | 524 | 616 | 805 | 845 | 161,3 |

| Себестоимость реализованной продукции, тыс.руб. | 25055 | 23699 | 27162 | 27832 | 111,1 |

| растениеводства | 16640 | 16077 | 18410 | 19145 | 115,1 |

| животноводства | 7958 | 6994 | 7469 | 7512 | 94,4 |

| прочей продукции | 457 | 628 | 1283 | 1175 | 257,1 |

| -2014 | -2094 | -3016 | -2538 | – | |

| Рентабельность затрат, % | -8 | -8,8 | -11,1 | -9,1 | – |

Из данных табл.5 видно, что состояние хозяйства – крайне нестабильное, на протяжении 2002-2005 гг. прибыль от продажи продукции не получалась, при этом абсолютная величина убытка с 2002 по 2004 гг. увеличивалась и лишь в 2005 г. величину убытка удалось снизить почти на 500 тыс. руб. Ни в один из анализируемых лет хозяйство не получало прибыль. Анализируя динамику показателей за обследуемый период, можно отметить, что в 2003 г. объем валовой продукции был минимальным, после чего наблюдается хоть и незначительный, но рост объема валовой продукции. Во многом это можно объяснить инфляционным воздействием, а также частичным сокращением убыточных отраслей животноводства и направлением высвобождаемых средств в растениеводство. По сравнению с 2002 в 2005 г. отмечается 10% рост выручки и себестоимости с небольшим опережением роста себестоимости над выручкой (на 1,3%). Анализ данных таблицы также показывает, что хозяйство получает убытки в большей степени из-за неэффективной деятельности отрасли животноводства. Мы видим, что за весь анализируемый период выручка от реализации продукции животноводства снизилась до 66% уровня 2002 года, тогда как себестоимость лишь до 94%. В течение 2004-2005 гг. абсолютные объемы выручки в данной отрасли снизились, в то время как себестоимость, наоборот, возросла.

Это можно объяснить длительным и относительно медленным сокращением поголовья и продуктивности животных. При этом, имеющиеся производственные фонды животноводства (здания, сооружения, машины и оборудование) хозяйства рассчитаны гораздо более высокий размер поголовья. Использование оборудования со значительной недогрузкой приводит к возникновению больших удельных производственных затрат, чрезмерно высокой себестоимости продукции, что, при сравнительно низком ее качестве не позволяет реализовывать ее по ценам, превышающим себестоимость.

Кроме анализа показателей производственной деятельности, описывающих тенденции в изменениях уровня производства продукции различных отраслей, необходимо осуществить анализ финансового состояния хозяйства, выявить объемы наличия или дефицита денежных средств, осветить показатели использования собственных и заемных средств, уровня государственной поддержки и других источников средств, использование которых может прояснить причины убыточности производственной деятельности хозяйства.

1.3. Финансовое состояние предприятия и его динамика

Согласно различным источникам, [20, 27, 28, 29] финансовое состояние хозяйствующих субъектов можно оценивать большим количеством методов. В частности, можно применять трендовый анализ отчета о прибылях и убытках (форма 2). Его называют также горизонтальным анализом, т.к. при его применении изучаемые показатели сопоставляют по годам, т.е. как бы по горизонтали. Такой анализ позволяет увидеть и сравнить динамику показателей, понять причины и факторы складывающихся тенденций [14, 15, 19].

Таблица 6 -

Горизонтальный (трендовый) анализ отчета

о прибылях и убытках ОАО «Сеятель» за 2004-2005 гг.

| Показатели | 2004 г. | 2005 г. | |||

| тыс.руб. | % | тыс.руб. | % | ||

| 1. | Выручка от продажи | 24146 | 100 | 25294 | 104,8 |

| 2. | Себестоимость проданных товаров, работ, услуг | 27162 | 100 | 27832 | 102,5 |

| 3. | Коммерческие расходы | - | - | - | - |

| 4. | Управленческие расходы | - | - | - | - |

| 5. | Проценты к получению | - | - | - | - |

| 6. | Проценты к уплате | 4742 | 100 | 4377 | 92,3 |

| 7. | Доходы от участие в других организациях | - | - | - | - |

| 8. | Прочие операционные доходы | - | - | - | |

| 9. | Прочие операционные расходы | 45 | 100 | 90 | 200,0 |

| 10. | Внереализационные доходы (субсидии из бюджетов) | 779 | 100 | 245 | 31,5 |

| 11. | Внереализационные расходы | 2241 | 100 | 3154 | 140,7 |

| 12. | Прибыль до налогообложения | -9265 | 100 | -9914 | 107,0 |

| 13. | Налог на прибыль | - | - | - | - |

| 14. | Прибыль от обычной деятельности | - | - | - | - |

| 15. | Чрезвычайные доходы (субсидии из бюджетов) | 512 | 100 | 243 | 0 |

| 16. | Чрезвычайные расходы | 0 | - | 317 | - |

| 17. | Чистая прибыль (убыток) | -8753 | 100 | -9988 | 114,1 |

В табл.6 приведены результаты выполненного горизонтального (трендового) анализа отчета о прибылях и убытках ОАО «Сеятель» за два последних отчетных года - 2004-й и 2005-й. Показатели извлечены из формы № 2 за указанные годы. Данные 2004 г. приняты за 100 %. Изменения 2005 г. по отношению к 2004 г. были рассчитаны дополнительно.

Из табл.6 видно, что выручка от продажи продукции в 2005 г. увеличилась на 4,8 % по сравнению с 2004 г. Однако, это увеличение не превышает уровня официальной инфляции (10%). При этом себестоимость проданной продукции увеличилось на 2,5%, поэтому рентабельность продаж в целом несколько увеличилась. Анализируя прочие показатели можно заметить, что сумма процентов к уплате немного сократилась, что объясняется погашением долга по имеющимся кредитам и займам и отсутствием новых займов. Внереализационные и чрезвычайные расходы также превышают аналогичные доходы, что в целом увеличивает общую величину убытка. В результате чистый убыток (п. 17 таблицы) в 2005 г. увеличился на 14,1% по сравнению с предыдущим 2004 г.

Трендовый анализ отчета о прибылях и убытках обычно принято дополнять вертикальным или структурным анализом, который отражает удельный вес каждого элемента дохода и прибыли в их общей величине. На основе данных этого анализа можно лучше понять внутренние тенденции в состоянии предприятия, разработать и реализовать более эффективные управленческие решения [16, 17]. Данный анализ приведен в табл.7.

Таблица 7 -

Вертикальный анализ отчета о прибылях и убытках

ОАО «Сеятель» за 2004-2005 гг., %

| 2004 г. | 2005 г. | Изменения за год | ||

| абс. | % | |||

| Убыток от реализации продукции | 34,5 | 25,5 | 478 | -9,0 |

| Убыток от внереализационной деятельности | 65,5 | 74,5 | -1713 | 9,0 |

| Общая сумма прибыли (убытка) | 100 | 100 | -1235 | |

Из табл. 7 видно, что за прошедший год увеличение общей суммы доходов связано с реализационной деятельностью, благодаря которой удалось снизить убыток на 478 тыс. руб. или на 9% от суммы убытка от реализации в 2004 году. Однако внереализационная деятельность, главным образом - внереализационные и чрезвычайные расходы за последний год увеличились на 1713 тыс. руб., что в общем итоге привело к увеличению убытка на 1235 тыс. руб. или на 14,1%, как это отмечалось в трендовом анализе (табл. 6).

Следует отметить, что на основании данных только табл. 7 сложно судить об эффективности производственно-финансовой деятельности хозяйства, так как данных немного, они выражены относительными величинами. В табл.8 показан проведенный нами анализ состава и структуры прибыли хозяйства за те же годы.

Таблица 8 -

Анализ состава и структуры прибыли (убытка)

ОАО «Сеятель» в 2004 и 2005 гг.

| Показатели | Сумма, тыс.руб. | Удельный вес в сумме, % | |||||

| 2004 г. | 2005 г. |

изменение за год |

2004 г. | 2005 г. | изменение за год (%) | ||

| 1. | Прибыль от продажи | -3016 | -2538 | 478 | 34,5 | 25,4 | -9,0 |

| 2. | Прочие операционные доходы | - | - | 0 | - | - | 0 |

| 3. | Прочие операционные расходы | 45 | 90 | 45 | -0,5 | -0,9 | -0,4 |

| 4. | Прибыль от финансово-хозяйственной деятельности | -3061 | -2628 | 433 | 35,0 | 26,3 | -8,7 |

| 5. | Прочие внереализационные доходы | 779 | 245 | -534 | -8,9 | -2,5 | 6,4 |

| 6. | Прочие внереализационные расходы | 2241 | 3154 | 913 | -25,6 | -31,6 | -6,0 |

| 7. | Чрезвычайные доходы | 512 | 243 | -269 | -5,8 | -2,4 | 3,4 |

| 8. | Чрезвычайные расходы | - | 317 | 317 | - | -3,2 | -3,2 |

| 9. | Налог на прибыль | - | - | 0 | - | - | 0 |

| 10. | Чистая прибыль отчетного года | -8753 | -9988 | -1235 | 100,0 | 100,0 | - |

Поскольку по результатам деятельности хозяйство получило убытки, данная таблица характеризует структуру убытков, а не прибыли, поэтому имеются некоторые трудности с пониманием полученных показателей. Так, например удельный вес прибыли от продажи (строка 1) за исследуемые годы изменился на -9,0%. Фактически это означает, что величина убытка от продаж в структуре общего чистого убытка уменьшилась на 9,0%. То же можно сказать и об изменении прибыли от финансово-хозяйственной деятельности (изменение на -8,7%).

Внереализационные доходы уменьшились, а расходы, напротив, увеличились за исследуемые годы. Величина суммарного уменьшения доходов составила 967 тыс. руб. (сумма строк 4 и 5, графа абс. изменения за год).

Как видно из табл. 8, увеличиваются расходы и уменьшаются доходы хозяйства. Все это приводит к увеличению убытков и ухудшению и без того сложного экономического положения хозяйства. Тяжелое финансовое положение также демонстрируют данные табл. 9, характеризующие дебиторскую и кредиторскую задолженность.

Таблица 9 -

Изменения в дебиторской и кредиторской задолженности

ОАО «Сеятель» в 2005 г., тыс. руб.

| Показатели | На начало года | На конец года | Изменения | |

| абсолютные | относительные | |||

| Дебиторская задолженность | 1883 | 1995 | 112 | 105,9 |

| в том числе: | ||||

| расчеты с покупателями и заказчиками | 1766 | 1939 | 173 | 109,8 |

| Прочая | 117 | 56 | -61 | 47,9 |

| Кредиторская задолженность всего | 38679 | 35395 | -3284 | 91,5 |

| в том числе | ||||

| расчеты с поставщиками и подрядчиками | 6384 | 5139 | -1245 | 80,5 |

| расчеты по налогам и сборам | 662 | 1161 | 499 | 175,4 |

| Займы | 912 | 316 | -596 | 34,6 |

| Кредиты | 28241 | 26749 | -1492 | 94,7 |

| Прочая | 2480 | 2030 | -450 | 81,9 |

Таблица 9 показывает, что на конец года общая дебиторская задолженность хозяйства увеличилась на 112 тыс.руб., а кредиторская – уменьшилась на 3284 тыс. руб. Изменения в процентах кредиторской задолженности составляют -8,5%, а дебиторской 5,9%. Небольшое относительное изменение кредиторской задолженности при большем абсолютном объясняется значительно большим размером задолженности. Кредиторская задолженность превышала дебиторскую на начало года в 20 раз, а на конец года – уже в 17 раз. Изменение данного соотношения свидетельствует об относительном улучшении или, хотя бы стабилизации ситуации. Значительный вес в структуре кредиторской задолженности имеют кредиты: 73% - на начало года и 68% - на конец года.

Сумма кредитов за год несколько уменьшилась, хотя и составляет еще достаточно значительную величину. Размер кредитов соразмерен стоимости основных фондов предприятия, что при нынешнем финансовом положении очень опасно. Возмещение сумм кредита при увеличивающемся убытке становится нереальным, а это означает, что кредиторы вправе требовать и получать долги, путем банкротства хозяйства. Следует отметить, что это будет уже не первая процедура банкротства. За последние 17 лет Хозяйство уже трижды меняло «хозяев», которые при покупке хозяйства приобретали контрольный пакет акций предприятия. Неумение управлять сельхозпроизводством, желание «быстрой» прибыли и наживы влечет все более усугубляющуюся экономическую ситуацию в хозяйстве, для разрешения которой потребуется значительные средства, затраты сил и времени.

Таблица 10 -

Оценка ликвидности баланса и платежеспособности

ОАО «Сеятель» на начало 2004 г. - конец 2005 г.

| Показатели | На начало года | На конец года | Изменения | |

| абс. | % | |||

| Абсолютно ликвидные средства, тыс.руб. | 3 | 28 | 25 | 933,3 |

| Быстрореализуемые активы, тыс.руб. | 1883 | 1783 | -100 | 94,7 |

| Медленнореализуемые активы, тыс.руб. | 12911 | 12748 | -163 | 98,7 |

| Труднореализуемые активы, тыс.руб. | 13866 | 13580 | -286 | 97,9 |

| Коэффициент абсолютной ликвидности | около 0 | 0,002 | 0,002 | - |

| Коэффициент текущей ликвидности | 0,38 | 0,41 | 0,03 | 107,9 |

Рассмотрим еще один финансовый показатель – ликвидность. На основе данных из бухгалтерского баланса мы рассчитали коэффициенты по принятым формулам [14, 29] и свели результаты в табл. 10.

Из табл. 10 видно, что и абсолютная, и относительная величина всех, кроме абсолютно ликвидных активов за исследуемый период уменьшились. Величина абсолютно ликвидных средств, хоть и выросла, остается слишком малой для осуществления каких-либо текущих операций производственной деятельности. Быстро-, медленно- и труднореализуемые активы уменьшились на небольшую абсолютную и относительную величину. Уменьшение скорости снижения активов можно объяснить их хроническим дефицитом, небольшим оставшимся запасом, который дальнейшее уменьшение уже не сможет выдержать.

Коэффициент абсолютной ликвидности (т.е. отношение величины денежных

средств к краткосрочным обязательствам) колеблется около нулевого значения, что

свидетельствует о явной нехватке свободных денежных средств. Коэффициент

текущей ликвидности (отношение стоимости оборотных активов предприятия к его краткосрочной

задолженности), несколько увеличился – с 0,38 до 0,41, что можно объяснить

уменьшением размера краткосрочной задолженности. Однако, с учетом

рекомендуемого значении

2 ед., его величина все равно недостаточна. В ситуации, когда ликвидность остается

низкой, а кредиторская долгосрочная задолженность либо растет, либо не

уменьшается, прослеживаются явные тенденции экономического кризиса хозяйства,

который может привести к очередной процедуре банкротства. В нашей работе мы

попытаемся дать рекомендации хозяйству лишь в одном из многих аспектов

хозяйственной деятельности – в улучшении некоторых аспектов учета расходов и

доходов, потоков денежных средств и отчетности о движении денежных средств,

однако и другие моменты деятельности требуют своего скорейшего рассмотрения,

изучения и принятия соответствующих мер.

2. ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСОБЕННОСТИ УЧЕТА И ОТЧЕТНОСТИ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

2.1. Основные

теоретические положения по учету

и отчетности о движении денежных средств

Для ведения производственной деятельности каждому предприятию необходимо иметь в необходимых размерах оборотные средства, т.е. средства, которые обслуживают процесс производства продукции, полностью потребляются и восстанавливаются из выручки после каждого цикла. В составе оборотных средств уникальное место занимают денежные средства. Денежные средства необходимы для приобретения различных производственных запасов, оплаты труда и других хозяйственных расходов, платежей финансовым органам, банкам и прочим учреждениям [18, 21, 22].

В любом хозяйстве оборотные средства совершают постоянный кругооборот: из денежной формы они переходят в товарную, из товарной - в производственную, затем опять в товарную и денежную. Схематически процесс кругооборота в хозяйстве можно отобразить следующей формулой:

![]()

Денежные средства в различной степени используются на всех стадиях кругооборота, в том числе и производственной. На первой стадии (Д - Т) с помощью денег приобретаются необходимые для производственной деятельности материальные ценности. На следующей стадии (Т...П...Т’) в денежной форме осуществляются различные платежи в сфере производства. На третьей стадии (Т’ - Д) реализуется произведенная продукция, а хозяйство получает за нее оплату в денежной форме. На этой же стадии производятся различные денежные расчеты и платежи - в государственный бюджет, внебюджетные фонды и т. д. Далее цикл повторяется.

Нельзя сказать, что оборотные средства находятся только на какой-то одной стадии кругооборота. Поскольку кругообороты происходят непрерывно, то и средства хозяйства одновременно находятся на всех стадиях кругооборота. Отсюда следует вывод, что в хозяйстве постоянно должен быть в наличии какой-то запас оборотных средств, в том числе и в денежной форме. В обследуемом хозяйстве, согласно данных табл. 10, такого запаса практически не имеется, несмотря на то, что их абсолютная величина несколько увеличилась (с 3 до 28 тыс. руб.).

Денежные средства на предприятиях могут находиться в форме наличных денег в кассе, безналичных – в банке на расчетных счетах, на специальных счетах по целевым средствам, на особых счетах, а также использоваться в виде аккредитивов, чековых книжек и др.

Для учета всех видов денежных средств в плане счетов выделяется специальный раздел со счетами: 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути».

В учете денежных средств главными задачами являются: правильное оформление движения денежных средств в документах и регистрах бухгалтерского учета, обеспечение сохранности и правильного использования денежных средств, строгое соблюдение установленных правил ведения кассовых и банковских операций.

Для отражения движения денежных средств в кассе и на банковских счетах Минфином РФ введена специальная форма отчетности - форма № 4 [4, 5, 6]. Этот отчет состоит из следующих разделов:

- «Остаток денежных средств на начало года»;

- «Поступило денежных средств» (всего и в том числе: выручка от продажи продукции (товаров, работ, услуг); выручка от продажи основных средств и иного имущества; авансы, полученные от покупателей; бюджетные ассигнования и иное целевое финансирование; безвозмездные поступления; кредиты и займы полученные и прочие поступления);

- «Направлено денежных средств» (всего и в том числе: на оплату приобретенных товаров (работ, услуг); на оплату труда; отчисления на социальные нужды; на выдачу авансов поставщикам и подрядчикам; на оплату машин, оборудования и транспортных средств, на финансовые вложения; на расчеты с бюджетом; на оплату процентов по полученным кредитам и займам и их возврат; прочие выплаты);

- «Остаток денежных средств на конец отчетного года».

За последние годы в данной отчетной форме происходили некоторые изменения, связанные с приближением к международным стандартам учета и отчетности (МФСО), но они не носили принципиального характера.

В отчете о движении денежных средств справочно должно указываться: сколько из общей суммы поступлений получено наличными (всего и в том числе по расчетам: с юридическими, физическими лицами, из них с применением ККМ, бланков строгой отчетности). Отдельно показываются движения денежных средств в кассу из банка и из кассы в банк.

2.2. Нормативы

и стандарты, применяемые

к учету наличных денежных средств

Ответственность за обеспечение сохранности и правильного использования денежных средств возлагается на руководителя и главного бухгалтера организации. Они должны строго соблюдать правила кассовых и банковских операций, правильно документально оформлять движение денежных средств.

Прием и выдача наличных денег, оформление кассовых документов, ведение кассовой книги, ревизия кассы и контроль за соблюдением кассовой дисциплины осуществляются в соответствии с письмом ЦБ РФ от 04.10.1993 г. «Об утверждении Порядка ведения кассовых операций в Российской Федерации».

Требованиями, действующими в РФ [2, 13, 18], установлено, что все предприятия, организации независимо от их организационно-правовой формы обязаны выполнять следующие правила:

- хранить свои денежные средства в учреждениях банков;

- производить расчеты по своим обязательствам с другими организациями в безналичном порядке через учреждения банков;

- иметь в своей кассе наличные деньги в пределах лимитов, установленных учреждениями банков по согласованию с руководителем организации;

- сдавать в банк всю денежную наличность сверх установленных лимитов остатка наличных денег в кассе в порядке и сроки, согласованные с учреждениями банков;

- имеют право хранить в своих кассах наличные деньги сверх установленных лимитов только для оплаты труда, выплаты пособий по социальному страхованию, пенсий и только на срок не свыше трех рабочих дней, включая день получения денег в учреждениях банка.

Для учета наличия и движения денежных средств в кассах организаций предназначен счет 50 «Касса», к которому могут быть открыты субсчета: 50-1 «Касса организации», 50-2 «Операционная касса», 50-3 «Денежные документы».

На субсчете 50-1 «Касса организации» учитываются денежные средства в кассе организации. Если организация производит кассовые операции с иностранной валютой, то к счету 50 «Касса» должны быть открыты соответствующие счета для обособления учета движения каждой наличной иностранной валюты.

На субсчете 50-2 «Операционная касса» учитывается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, вокзалов, кассах хранения билетов, кассах отделения связи, остановочных пунктов, речных переправ, судов и т.п. Он открывается организациями при необходимости.

На субсчете 50-3 «Денежные документы» учитываются находящиеся в кассе организации пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счете 50 «Касса» в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

По дебету счета 50 «Касса» отражается начальное или конечное сальдо, поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 «Касса» отражаются выплата денежных средств и выдача денежных документов из кассы организации.

Полную ответственность за сохранность денежных средств и денежных документов, находящихся в кассе, несет кассир.

При приеме на работу кассира с ним должен быть заключен договор о полной материальной ответственности работника за переданные ему под отчет материальные ценности (ф. № 191).

Руководителем организации должны быть созданы необходимые условия для обеспечения сохранности денежных средств в соответствии с Приложениями к «Порядку ведения кассовых операций в РФ».

В соответствии с Указанием ЦБ РФ от 14.11.2001 г. № 1050-У «Об установлении предельного размера расчетов наличными деньгами в РФ между юридическими лицами по одной сделке» установлено:

- между юридическими лицами - в сумме 60000 руб.;

- для организации потребительской кооперации за приобретаемые у юридических лиц товары, сельскохозяйственные продукты, сырье - в сумме 15000 руб.

За совершение расчетов наличными с организациями сверх установленной предельной суммы, в случае обнаружения факта, взыскивается штраф в 2-кратном размере суммы совершенного платежа.

Для учета движения денежных средств в кассе установлены первичная документация и отчетность, регламентированные Порядком ведения кассовых операций в РФ [16, 17, 18, 21].

Прием наличных денег в кассу оформляют приходным кассовым ордером (ф. № КО-1), в котором указывают: от кого поступают деньги, на какие цели или за что их вносят, сумму, дату. Приходный кассовый ордер заполняется в бухгалтерии и поступает в кассу при оформлении приема денег. После приема денег в кассу плательщику выдают квитанцию за подписью главного (старшего) бухгалтера и кассира. Квитанция удостоверяет, что деньги действительно внесены в кассу. При получении денег из банка квитанцию к ордеру не выписывают.

Выдачу наличных денег из кассы оформляют расходным кассовым, ордером (ф. № КО-2). В нем указывают: кому, на какие цели или за что выданы деньги, сумму, дату. Расходный кассовый ордер выписывает бухгалтерия, как правило, на основании заявления получателя, которое заполняется на оборотной стороне ордера. Заявление визирует, т.е. делает разрешительную надпись, руководитель предприятия. Выдачу денег по ордеру кассир удостоверяет своей подписью. Лицо, получившее деньги, также расписывается в ордере. Деньги по расходному кассовому ордеру выдают только в день его выписки. Не разрешается выдача расходного кассового ордера для получения денег из кассы на руки непосредственно получателю.

При выдаче денег по расходному кассовому ордеру кассир должен тщательно проверить правильность его оформления, наличие и подлинность подписей руководителя хозяйства и главного бухгалтера, наличие перечисленных в документе приложений. При несоблюдении хотя бы одного из этих требований ордер к оплате не принимается. При выдаче денег по расходному кассовому ордеру кассир требует от получателя предъявления паспорта или другого документа, удостоверяющего личность. Номер документа, место и дату его выдачи отмечают в расходном кассовом ордере. Если деньги выплачивают по доверенности, то в тексте расходного кассового ордера бухгалтерия указывает фамилию, имя и отчество лица, через которое производится выдача. Доверенность остается у кассира и прикладывается к расходному кассовому ордеру.

Кассовые документы заполняют чернилами или пастой четко, ясно, без каких-либо помарок или исправлений. Исправления в кассовых документах не допускаются. Приходные и расходные кассовые ордера в бухгалтерии нумеруют раздельно в порядковой последовательности от начала до конца года.

Все приходные и расходные кассовые ордера или заменяющие их документы до подачи в кассу регистрируют в бухгалтерии в специальном журнале регистрации приходных и расходных кассовых ордеров (ф. КО-3). Журнал открывают раздельно на приходные и расходные кассовые документы. При небольшом числе кассовых операций можно регистрировать ордера в одном журнале, выделяя самостоятельные разделы для приходных и расходных кассовых ордеров. Журнал можно использовать несколько лет, но порядковые номера для кассовых ордеров устанавливаются с начала года.

Деньги из кассы выдают также на основании платежных ведомостей, например, при выплате заработной платы (оплаты труда). Расходный кассовый ордер оформляют на фактически выплаченную по ведомости общую сумму заработной платы (оплаты труда). Против фамилий лиц, не получивших деньги, кассир ставит штамп или делает отметку от руки «Депонировано». На титульном листе платежной ведомости делают надпись о фактически выплаченной сумме, а также об оставшейся невыданной сумме, подлежащей депонированию.

Записи в кассовой книге делают в двух экземплярах (через копировальную бумагу). Второй (отрывной) экземпляр кассир после выведения результатов за день передает в бухгалтерию в качестве отчета о кассовых операциях за день. К отчету прилагаются все поступившие в кассу за день документы. При небольшом объеме кассовых операций допускается сдача отчетов за несколько дней, но не реже одного раза в три-пять дней.

Движение денег в кассе кассир должен учитывать в кассовой книге типовой формы. В ней ежедневно регистрируются все операции по поступлению и расходованию денег. По каждой операции записывают номер документа, от кого получены или кому выданы деньги и в какой сумме. По окончании рабочего дня кассир подсчитывает в кассовой книге итоги оборотов по приходу и расходу и выводит остаток денег по кассе на следующий день.

2.3. Способ и методика учета безналичных денежных

средств

Все предприятия обязаны хранить свободные денежные средства на расчетных счетах в банковских учреждениях. Обследованное хозяйство имеет открытый расчетный счет в Сальском районном отделении банка «Центр-Инвест». Для открытия расчетного счета хозяйство должно было предоставить в банк специальное заявление по установленной форме. Это заявление подписывают руководитель хозяйства и главный бухгалтер. К заявлению прилагают карточку (в двух экземплярах) с образцами подписей и оттиском печати. Помимо карточки хозяйства представляют копию надлежаще утвержденного устава (положения) или другого соответствующего документа о создании предприятия (приказ, постановление, решение и др.). При открытии расчетного счета организации самостоятельно выбирают удобные и выгодные для себя банки.

В некоторых случаях, согласно банковским правилам, деньги по товарным операциям могут быть взысканы на основании распорядительных документов получателя. В этих случаях организация-получатель выписывает и сдает в банк для получения платежа специальный документ - платежное требование. По этому документу причитающуюся сумму банк перечисляет со счета плательщика на счет предприятия-получателя [21].

На расчетный счет поступают денежные средства за проданную продукцию, за выполненные работы и услуги на сторону, кредиты банка, свободные денежные средства из кассы, прочие поступления по основной деятельности. Деньги на расчетный счет зачисляют согласно банковским правилам на основании типовых денежных и расчетных документов. Например, наличные деньги из кассы хозяйство вносит на расчетный счет на основании объявления на взнос наличных денег. При этом банк выдает квитанцию о приеме денег.

С расчетного счета производятся следующие платежи: за полученные от других организаций и предприятий товарно-материальные ценности и оказанные услуги, выдача наличных денег в кассу для оплаты труда и на различные хозяйственные нужды, по обязательствам перед государственным бюджетом, на погашение задолженности по банковским кредитам, прочие, связанные с хозяйственной деятельностью. Все платежи с расчетного счета банк производит по мере поступления документов для оплаты. Но если на счете недостаточно средств для оплаты всех документов, то соблюдается очередность в соответствии с хронологической последовательностью поступления документов к оплате (с учетом установленных групп очередности).

Для контроля за движением денежных средств на счетах в банке и для отражения этих операций в учете сельскохозяйственные предприятия периодически получают из банка выписки из расчетных счетов. В выписках указывают все суммы поступлений и платежей. К выписке прилагаются соответствующие документы, на основании которых были произведены записи. Практически выписки представляют собой вторые экземпляры соответствующего лицевого счета хозяйства, ведущегося в банке.

Распорядителями денежных средств, находящихся на расчетных счетах, являются руководитель организации и главный бухгалтер, которые подписывают все документы, на основании которых производится списание денег. В связи с этим при смене одного из двух распорядителей денежных средств (руководителя организации или главного бухгалтера) в учреждение банка должна быть представлена новая карточка с образцами подписей и оттиском печати организации.

Поступление денежных средств на расчетные счета в основном происходит от зачисления выручки за проданную продукцию, выполненные работы, оказанные услуги на сторону, а также внесения наличных денег из кассы, арендной платы и т. п.

С расчетного счета производятся следующие платежи: за полученные материальные ценности поставщикам, за выполненные работы, услуги подрядчикам, платежи по налогам, погашение задолженности по банковским кредитам (займам), на финансовые вложения, выдачу наличных денег в кассу для оплаты труда и на различные хозяйственные нужды и т.д.

Платежи с расчетных счетов производятся на основании распорядительных документов хозяйств и по платежным документам организаций-получателей. К распорядительным документам относятся: денежные чеки, платежные поручения и некоторые другие документы.

По денежному чеку банк выдает с расчетного счета наличные деньги.

По платежному поручению банк производит безналичное перечисление средств на счет другой организации. В платежном поручении указывают: наименование получателя и адрес его банка, сумму перечисленных средств и вид платежа. Все распорядительные документы выписывает хозяйство и предъявляет их в учреждение банка. На основании этих документов банк перечисляет средства со счета.

Платежные поручения действительны в течение 10 дней со дня выписки, не считая день выписки документа, и принимаются банками к исполнению без ограничения суммы только при наличии средств на счете плательщика. Первый экземпляр должен быть подписан руководителем и главным бухгалтером организации и иметь оттиск печати. Помарки и подчистки в платежных поручениях не допускаются.

На основании совместного Приказа МНС, ГТК и Минфина России от 01.10.2001 г. № БГ-3-10/373, 961, 80Н «Об утверждении правил указания информации в полях «Плательщик», «Получатель» и «Назначение платежа» расчетных документов на перечисление платежей на счета по учету доходов и средств бюджетов всех уровней бюджетной системы Российской Федерации, а также взыскание недоимок, пеней и штрафов» новый порядок по расчетам вводится с 2002 г.

Расчеты с помощью платежных поручений осуществляются по договоренности сторон и по товарным операциям, которые могут быть срочными, досрочными и отсроченными.

Срочный платеж совершается в следующих вариантах:

а) авансовый платеж, т. е. до отгрузки товара или предоставления (оказания) услуг;

б) после отгрузки товара или оказания услуг, т.е. путем прямого акцепта товара или выполненных услуг (работ);

в) частичные платежи при крупных сделках.

Досрочный и отсроченный платежи могут иметь место в рамках договорных отношений без ущерба для финансового положения сторон.

При предварительной оплате поставщику предоставляется право о востребовании стоимости товаров или оказания услуг через банк с покупателя.

Поставщик, выписав платежные требования-поручения вместе с транспортно-отгрузочными документами (три экземпляра), направляет их в банк покупателя. Банк покупателя, получив документы, передает плательщику платежные требования-поручения, оставляя транспортно-отгрузочные документы в картотеке № 1 плательщика.

Плательщик обязан возвратить в обслуживающий банк платежное требование-поручение в течение трех дней со дня поступления его в банк плательщика.

При согласии полностью или частично произвести оплату руководитель и главный бухгалтер предприятия-плательщика подписывают и ставят оттиск печати на всех экземплярах платежного требования-поручения и передают их в обслуживающий банк.

Об отказе полностью или частично оплатить платежное требование-поручение плательщик уведомляет обслуживающий его банк в течение трех дней после получения документов.

2.4. Бухгалтерская отчетность

о движении денежных средств

Для учета движения денежных средств существуют общепринятые узаконенные формы документов. Приказом Минфина РФ от 13.01.2000 г. № 4н, приказом Минфина РФ от 22.07.2003 г. № 67н утверждена форма бухгалтерской отчетности о движении денежных средств (форма № 4).

Отчет о движении денежных средств должен отражать сведения о потоках денежных средств (поступление, направление денежных средств) с учетом их остатков на начало и конец отчетного периода в разрезе текущей деятельности, инвестиционной деятельности и финансовой деятельности.

В форме № 4 отражаются данные о движении денежных средств организации, учитываемых на счетах 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и 55 «Специальные счета в банках». Отчет о движении денежных средств составляется в рублях.

Так как форма заполняется в разрезе текущей (основной), инвестиционной и финансовой деятельности (соответственно графы 4, 5 и 6 формы № 4), особое значение имеет правильное разделение движения денежных средств по видам деятельности организации. При заполнении формы необходимо иметь в виду, что текущая деятельность - это основная (уставная) деятельность, осуществляемая в соответствии с предметом и целями деятельности организации.

Инвестиционная деятельность - это осуществление капитальных вложений в недвижимость, оборудование, нематериальные активы. Кроме того, к инвестиционной деятельности относятся долгосрочные финансовые вложения (приобретение ценных бумаг, вложение денежных средств в уставные капиталы других организаций). В графе формы «По инвестиционной деятельности» показываются также доходы, полученные от реализации капитальных вложений (продажа земельных участков недвижимости и т.п.).

Под финансовой деятельностью понимается деятельность, связанная с осуществлением краткосрочных вложений (вложение средств на срок меньше 12 месяцев), а также с выпуском облигаций или иных краткосрочных ценных бумаг (векселей и др.). Отчет о движении денежных средств включает четыре раздела: остаток денежных средств на начало года - 1, поступило денежных средств - 2, направлено денежных средств - 3, остаток денежных средств на конец года - 4. В конце отчета даются справочные данные о движении наличных денежных средств. В первом разделе по строке 010 отражается остаток денежных средств на начало года в кассе и на счетах в банке (счета 50-57). Остаток показывается общей суммой без разграничения по видам деятельности, поскольку денежные средства в остатке еще не получили своего целевого назначения. Остаток денежных средств переносится в данный раздел из соответствующих регистров бухгалтерского учета по учету денежных средств (дебетовых ведомостей из журналов-ордеров № 1-АПК, 2-АПК, 3-АПК) и должен соответствовать остатку денежных средств на начало года в бухгалтерском балансе (ф. № 1, строка 260).

3. УЧЕТНО-ОТЧЕТНЫЕ ОПЕРАЦИЙ ПО ДВИЖЕНИЮ

ДЕНЕЖНЫХ СРЕДСТВ В ОАО «СЕЯТЕЛЬ»

3.1. Учет движения наличных денежных средств

в кассе предприятия

Согласно требованиям законодательства операциями по приему и выдаче денег из кассы занимается специально выделенное материально ответственное лицо – кассир, который несёт материальную ответственность за сохранность принятых ценностей. При поступлении на работу кассир дает письменное обязательство, по которому принимает на себя материальную ответственность за денежные суммы и прочие ценности в кассе. Если по небрежности, халатности или неосторожности кассиром будет причинён ущерб хозяйству, то он будет обязан его возместить.

Кассиру запрещается передоверять выполнение порученной работы другим лицам. В случае внезапного прекращения работы кассиром (болезнь и др.) все ценности кассы передаются по акту другому лицу. Запрещается исполнять обязанности кассира работникам бухгалтерии, пользующимся правом подписи кассовых документов. В хозяйствах нельзя возлагать обязанности по выплате заработной платы (оплаты труда) на лиц, связанных с расчетами по этим выплатам.

Для обеспечения сохранности ценностей в кассе администрация хозяйства обязана создавать необходимые условия. В частности, помещение кассы должно быть изолированно от других помещений, а двери в кассу во время совершения операций - заперты с внутренней стороны, посторонние лица в кассу не допускаются; все ценности в кассе хранятся в специальных несгораемых шкафах; по окончании рабочего дня кассир запирает шкафы и опечатывает их сургучной печатью. В кассе запрещается хранить ценности, не принадлежащие хозяйству, например вещи кассира.

Для обеспечения сохранности ценностей в кассе проводятся периодические ревизии, во время которых полностью пересчитывают наличные деньги и проверяют все прочие ценности. Эти ревизии проводят не реже одного раза в месяц и внезапно, что повышает их действенность.

В кассе разрешается иметь минимальные суммы денежных средств на удовлетворение неотложных хозяйственных нужд. Для этого учреждение банка устанавливает Хозяйству лимит остатка средств в кассе. Превышение лимита допускается только в дни выдачи заработной платы (оплаты труда) от трех до пяти дней в зависимости от вида предприятия и удаленности его от банка. Не использованные в течение этих дней суммы подлежат сдаче в банк на расчетный счет. Сдача денежной наличности в банк оформляется объявлением на взнос наличных денег. На принятую по объявлению сумму выдают квитанцию, которая является оправдательным документом для списания денег по кассе. Основным каналом пополнения наличных денег в кассе являются поступления их с расчетного счета в банке. Кроме того, в кассу поступают неиспользованные остатки подотчетных сумм, выручка от продажи продукции, плата за различные коммунальные услуги и т.д.

Для получения денег с расчетного счета учреждения банка на основе специальных заявлений Хозяйству выдают чековые книжки, в которых все чеки заранее пронумерованы; на каждом из них проставлены наименование учреждения банка, номер расчетного счета, наименование владельца. При выписке чека на обороте обязательно указывают назначение получаемой суммы: на оплату труда, на хозяйственные расходы и т.д. Никакие исправления в чеках не допускаются. Все реквизиты в чеке заполняют непосредственно в Хозяйстве. Запрещается выдача кассиру оформленных подписями и печатью чистых бланков чеков для заполнения их в банке. Сумму получения в чеке обязательно пишут прописью и с заглавной буквы. Чек выписывают, как правило, на кассира.

Согласно требованиям, не реже одного раза в месяц в ОАО «Сеятель» проводят ревизию (инвентаризацию) кассы с обязательным полным пересчетом всех денег и проверкой других ценностей, находящихся в кассе. Для проведения инвентаризации руководитель хозяйства приказом назначает специальную комиссию с обязательным включением в нее представителя бухгалтерии. В Хозяйстве инвентаризацию кассы проводит ревизионная комиссия. При инвентаризации присутствие кассира обязательно. В случае обнаружения недостачи в кассе кассир несет полную материальную ответственность за причиненный хозяйству ущерб. Обнаруженные в кассе излишки ценностей подлежат оприходованию. Одновременно выясняются причины их возникновения.

Движение денег по кассе в системе бухгалтерских счетов учитывается на активном счете 50 «Касса». Счет 50 имеет два субсчета: 50-1 «Касса организации», 50-2 «Денежные документы».

На субсчете 50-1 «Касса организации» в Хозяйстве учитываются наличные денежные средства в кассе организации.

На субсчете 50-2 «Денежные документы» учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счете 50 «Касса» в сумме фактических затрат на приобретение.

По дебету субсчета 50-1 отражается поступление денег в кассу. В зависимости от каналов поступления денег корреспондирующими счетами могут быть: расчетный счет, прочие счета денежных средств в банке, счета учета расчетов, кредитов банка и т.п. Отдельные операции по поступлению денежных средств в кассу хозяйства представлены в виде записей:

1) Оприходованы деньги, полученные в возврат от подотчетных лиц:

- дебет счета 50 «Касса», субсчет 1

- кредит счета 71 «Расчеты с подотчетными лицами».

2) Поступили деньги в кассу с расчетного счета:

- дебет счета 50 «Касса», субсчет 1

- кредит счета 51 «Расчетный счет».

3) Поступили деньги в кассу в порядке краткосрочного кредита:

- дебет счета 50 «Касса»

- кредит счета 66 «Расчеты по краткосрочным кредитам и займам».

4) Поступили деньги в кассу со специальных счетов в банке:

- дебет счета 50 «Касса», субсчет 1

- кредит счета 55 «Специальные счета в банках».

По кредиту субсчета 50-1 «Касса» отражается расход наличных денег. В зависимости от того, на какие цели выданы или израсходованы деньги из кассы, корреспондирующими счетами являются счета затрат, учета расчетов с персоналом, учета расчетов с дебиторами и кредиторами, учета денежных средств в банке и другие счета. Вот некоторые операции по выдаче денежных средств из кассы хозяйства.

1) Выданы деньги подотчетным лицам:

- дебет счета 71 «Расчеты с подотчетными лицами»

- кредит счета 50 «Касса», субсчет 1.

2) Выдана заработная плата

- дебет счета 70 «Расчеты с персоналом по оплате труда»

- кредит счета 50 «Касса», субсчет 1.

3) Внесены деньги из кассы на расчетный счет в банке:

- дебет счета 51 «Расчетные счета»

- кредит счета 50 «Касса», субсчет 1.

4) Внесены деньги из кассы на погашение задолженности по кредитам:

- дебет счета 66 «Расчеты по краткосрочным кредитам и займам»

- кредит счета 50 «Касса», субсчет 1.

5) Оплачены из кассы мелкие общехозяйственные расходы:

- дебет счета 26 «Общехозяйственные расходы»

- кредит счета 50 «Касса», субсчет 1.

По субсчету 50-2 учитывают средства, вложенные в различные денежные документы: почтовые марки, оплаченные проездные билеты, оплаченные путевки в дома отдыха и санатории и др. Денежные документы наряду с денежной наличностью хранятся в кассе хозяйства, поэтому учитываются на этом счете. При их приобретении делается запись по дебету счета 50, субсчет 2, и кредиту соответствующего счета по учету денежных средств или расчетов (счета 51, 76, 69 и др.). При их расходовании или реализации делается запись по кредиту счета 50, субсчет, и дебету разных счетов в зависимости от направления: 26 «Общехозяйственные расходы» - при использовании марок, 50 «Касса», 51 «Расчетные счета» - при реализации путевок и др.

Учет поступления денежных документов и их списания, как правило, оформляется выпиской приходных и расходных кассовых ордеров, так как денежные документы, как и все другие ценности, хранятся в кассе. Аналитический учет ведется в специальной книге учета денежных документов на каждый их вид.

Документом, применяемым в ОАО «Сеятель» для оприходования денежных средств в кассе является приходный кассовый ордер (ф. № КО-1). Он состоит непосредственно из приходного кассового ордера и квитанции. Одновременно с заполнением приходного кассового ордерам выписывается квитанция, которая подписывается кассиром, главным бухгалтером, погашается штампом «получено» и оттиском печати хозяйства. Квитанция выдается лицу, внесшему деньги в кассу.

Денежные средства в кассу Хозяйства поступают по следующим каналам:

- со счетов в банке на выдачу заработной платы, пенсий, пособий в сумме, определенной в расчетно-платежной ведомости;

- в порядке платы за жилую площадь, за пользование коммунальными услугами, за содержание детей в детских дошкольных учреждениях и т.д.;

- в виде выручки от продажи за наличный расчет товаров, готовой продукции, товарно-материальных ценностей через собственные ларьки и столовые;

- в виде взносов работников в погашение задолженности по ссудам на индивидуальные нужды, неиспользованных подотчетных сумм и т.д.

Единственным документом на расходование денежных средств из кассы является расходный кассовый ордер (ф. № КО-2).

Он подписывается руководителем, главным бухгалтером кассиром и погашается штампом «ОПЛАЧЕНО». Расходный кассовый ордер в Хозяйстве выписывается в следующих случаях:

- На «закрытую» расчетно-платежную ведомость при выдаче заработной платы, пособий и т.д.

- При разовой выдаче заработной платы отдельным лицам, а также при выдаче депонированной суммы заработной платы.

- При выдаче денег под отчет должностным лицам для поездки в командировку, при покупке материальных ценностей в розничной торговле.

- При взносе денег на счета в банке кассир выписывает объявление на взнос наличными. Этот документ состоит из трех частей: объявления на взнос наличными, составляемого клиентом и остающегося в банке для бухгалтерского оформления поступивших денежных средств; квитанции, выписываемой банком для выдачи клиенту; ордера, прикладываемого к выписке банка, выдаваемого клиенту.

Все приходные и расходные кассовые ордера в Хозяйстве регистрируются в Журнале регистрации приходных и расходных кассовых документов (ф. № КО-3). При этом регистрацию приходных и расходных кассовых документов осуществляют раздельно в хронологической последовательности.

Кроме журнала регистрации, кассир записывает приходные и расходные кассовые ордера в Кассовую книгу (ф. № КО-4). Кассовая книга Хозяйства пронумерована, прошнурована, скреплена печатью и заверена подписью главного бухгалтера.

Записи в Кассовой книге ведутся в двух экземплярах через копировальную бумагу шариковой ручкой. Первые экземпляры листов остаются в Кассовой книге, и вторые (отрывные) - служат отчетом кассира. Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток в кассе на следующее число, сверяет его с фактической наличностью и передает отчет с первичными документами главному бухгалтеру под его подпись в Кассовой книге. Учитывая небольшой объем кассовых операций, сдача отчетов кассации проводится за несколько дней, но не реже 1 раза в неделю.

Главный бухгалтер проверяет правильность оформления кассовых документов, записи в Кассовой книге, корреспонденцию счетов бухгалтерского учета по движению денежных средств в кассе и своей подписью в Кассовой книге подтверждает приемку оправдательных документов (количество принятых приходных и расходных кассовых ордеров).

На основании отчета кассира соответствующие данные записывают в ведомость № la-АПК. Выдача денег из кассы в корреспонденции счетов отражается в журнале-ордере 1-АПК. Итоги за месяц из ведомости № la-АПК и журнала-ордера № 1-АПК переносятся в Главную книгу.

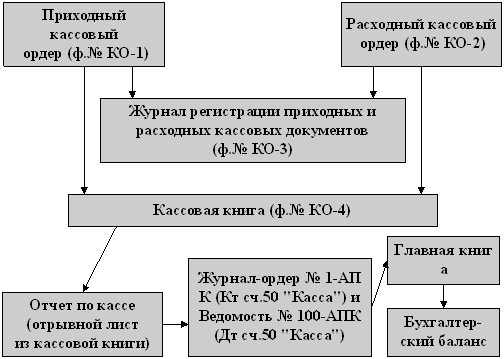

Последовательность обработки и производства записей по учету денежных средств в кассе можно представить в виде рис.3.

Рисунок 3 - Схема учета денежных средств в кассе ОАО «Сеятель»

Из рис. 3 видно, что регистром бухгалтерского учета, в котором отражают кассовые операции в Хозяйстве, является журнал-ордер № 1-АПК. Его используют для фиксирования кредитовых оборотов счета 50. Во второй части журнала-ордера - ведомости отражают дебетовые обороты счета 50. Основанием для бухгалтерских записей в журнале-ордере являются проверенные отчеты кассира с приложенными к ним первичными документами.

Записи в журнале-ордере производят итогами за день на основании расходной части отчетов кассира с приложенными первичными документами. Предварительно первичные документы группируют по корреспондирующим счетам и однородные операции (с одинаковой корреспонденцией) отражают общей суммой за день. Каждый отчет кассира занимает в журнале-ордере одну строку.

В разделе дебетовых оборотов накапливаются в разрезе корреспондирующих счетов дебетовые обороты по счету 50 «Касса». Одновременно эти суммы отражают в соответствующих журналах-ордерах по кредитовому признаку (журналы-ордера №2,3,4 и др.). Записи по дебету счета делают аналогичным путем, т. е. на основании отчетов кассира (только в данном случае - по их приходной части) с предварительной группировкой документов по корреспондирующим счетам. Остаток средств в кассе показывают в ведомости на начало и конец каждого месяца. На протяжении месяца для контроля и оперативных целей используют данные об остатках средств, приведенные в отчетах кассира.

Сальдо на конец месяца по счету 50 «Касса» выводят следующим образом: к сальдо на начало месяца прибавляют итог дебетового оборота за месяц и вычитают итог кредитового оборота за месяц, отраженный в журнале-ордере № 1-АПК. Полученное сальдо сверяют с остатком кассы, числящимся по последнему отчету кассира, и отражают в ведомости дебетовых оборотов (во второй части журнала-ордера) как сальдо на конец месяца.

Журнал-ордер № 1-АПК является регистром месячного обращения. Итоги кредитовых оборотов по счету 50 с подразделением их на корреспондирующие счета переносят ежемесячно из журнала-ордера № 1-АПК в Главную книгу следующим образом: общий кредитовый оборот из журнала-ордера записывают в Главную книгу в кредит счета 50, а составляющие его суммы по дебетуемым счетам переносят в дебет соответствующих корреспондирующих счетов.

Прежде чем перенести итоги журнала-ордера № 1-АПК по кредитовым оборотам в Главную книгу, бухгалтер по каждому корреспондирующему счету сверяет их с данными других регистров. Так, кредитовые обороты по журналу-ордеру № 1-АПК сверяются: по счету 51 - с соответствующими данными в разделе дебетовых оборотов журнала-ордера № 2-АПК, по счету 71 - с данными журнала-ордера № 7-АПК и т.д.

После сверки итоги журнала-ордера 1-АПК разносятся в Главную книгу. Бухгалтерские записи, отраженные в журнале-ордере № 1-АПК за февраль 2006 г., показаны в табл.11.

Таблица 11 - Бухгалтерские записи в журнале-ордере

1

ОАО «Сеятель» за февраль 2006 г.

| № п/п | Содержание операции | Корреспонденция счетов | Суммы, руб. | |

| дебет | кредит | |||

| 1. | Принята и оприходована выручка из операционной кассы и по приходным ордерам | 50 | 50-1 | 540 |

| 2. | Получено со счета в банке | 50 | 51 | 2300 |

| 3. | Поступили наличные деньги в погашение дебиторской задолженности поставщиков | 50 | 60 | 8350 |

| 4. | Поступили наличные деньги в погашение дебиторской задолженности покупателей | 50 | 62 | 1340 |

| 5. | Возвращены деньги от подотчетного лица | 50 | 71 | 356 |

| 6. | Поступили наличные деньги от реализации продукции | 50 | 90 | 3840 |

| 7. | Внесена на счет в банке выручка от реализации продукции | 51 | 50 | 2850 |

| 8. | Погашена наличными кредиторская задолженность перед поставщиками | 60 | 50 | 1540 |

| 9. | Погашена наличными кредиторская задолженность перед покупателями | 62 | 50 | 148 |

| 10. | Выплата зарплаты персоналу | 70 | 50 | 4500 |

| 11. | Выплаты подотчетным лицам | 71 | 50 | 150 |

| 12. | Выявлены при инвентаризации недостачи наличных денег в кассе | 94 | 50 | 12 |

3.2. Учет движения безналичных денежных средств

на расчетных счетах предприятия

Этот раздел учета в Хозяйстве ведут с помощью счета 51 «Расчетные счета». Он предназначен обобщения информации о наличии и движении денежных средств на расчетных счетах Хозяйства, открытых в кредитных учреждениях.

По дебету счета 51 «Расчетные счета» отражается поступление денежных средств, а по кредиту - списание денежных средств с расчетных счетов Хозяйства. Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок кредитного учреждения по расчетному счету и приложенных к ним денежно-расчетных документов.

Все свободные денежные средства Хозяйства хранят в обслуживаемых банках на специально открываемых расчетных счетах. Каждому расчетному счету банк присваивает номер, который указывается на всех документах при списании или поступлении денег на счет.

Расчетный счет представляет собой бессрочный вклад организации, так как остаток денежных средств, оставшийся на конец года, переходит на следующий год. Хранение денежных средств на счетах в банках имеет большое значение, так как:

- надежно обеспечивается их сохранность от расхищений;

- контролируется использование по целевому назначению;

- облегчаются и ускоряются расчеты между юридическими лицами путем применения безналичных форм расчетов;

- Хозяйство имеет выгоду, так как банк зачисляет на его расчетные счета проценты в определенном размере от среднегодового остатка денежных средств на счете (правда, он небольшой).

Получив выписку банка, главный бухгалтер подбирает к ней расчетно-платежные документы, записав карандашом напротив каждой суммы название организации, и указывает корреспондирующий счет. Записи по дебету в выписке банка означают списание денег, а записи по кредиту - поступление денег на счет. Это объясняется тем, что расчетные счета Хозяйства в учете банка являются пассивными счетами, на которых учитываются привлеченные средства.

Вот некоторые операции по счету 51 «Расчетные счета», извлеченные из учетных регистров Хозяйства.

1. Поступила задолженность от прочих дебиторов в сумме 250 руб.

Дебет счета 51 «Расчетные счета» = 250 руб.

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 9 «Расчеты по прочим операциям» = 250 руб.

2. Перечислена задолженность

поставщику за материалы в сумме

30 000 руб.

Дебет счета 60 «Расчеты с поставщиками и подрядчиками» = 30 000 руб.

Кредит счета 51 «Расчетные счета» = 30 000 руб.

3. На расчетный счет поступила выручка от покупателей за проданную продукцию в сумме 40 000 руб.

Дебет счета 51 «Расчетные счета» = 40 000 руб.

Кредит счета 62 «Расчеты с покупателями» = 40 000 руб.

4. Поступил на расчетный счет

краткосрочный кредит банка в сумме

50 000 руб.

Дебет счета 51 «Расчетные счета» = 50 000 руб.

Кредит счета 66 «Расчеты по

краткосрочным кредитам и займам» =

50 000 руб.

5. Из кассы поступила выручка за проданные товары в сумме 400 рублей.

Дебет счета 51 «Расчетные счета» = 400 руб.

Кредит счета 50 «Касса», субсчет 1 = 400 руб.

6. Перечислена задолженность кредиторам в сумме 5 000 руб.

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 9 «Расчеты по прочим операциям» = 5 000 руб.

Кредит счета 51 «Расчетные счета» = 5 000 руб.

7. Погашены проценты за краткосрочный кредит банку в сумме 1 000 руб.

Дебет счета 66 «Расчеты по краткосрочным кредитам и займам» - проценты = 1 000 руб.

Кредит счета 51 «Расчетные счета» = 1 000 руб.

8. Перечислена задолженность финансовым органам по платежам в бюджет в сумме 4 500 руб.

Дебет счета 68 «Расчеты по налогам и сборам» - 4 500 руб.

Кредит счета 51 «Расчетные счета» = 4 500 руб.

9. Погашен частично краткосрочный кредит в сумме 25 000 руб.

Дебет счета 66 «Расчеты по

краткосрочным кредитам и займам» =

25 000 руб.

Кредит счета 51 «Расчетные счета» = 25 000 руб.

10. Перечислена задолженность по социальному страхованию и социальному обеспечению в сумме 12 500 руб.

Дебет счета 69 «Расчеты по социальному страхованию и социальному обеспечению» = 12 500 руб.

Кредит счета 51 «Расчетные счета» = 12 500 руб.

11. Получено в кассу для выплаты заработной платы рабочим и служащим в сумме 35 000 руб.

Дебет счета 50 «Касса» субсчет 1 = 35 000 руб.

Кредит счета 51 «Расчетные счета» = 35 000 руб.

Клиент банка может предъявлять претензии к банку: За несвоевременное (позднее следующего дня получения соответствующего документа) или неправильное списание средств со счета клиента-плательщика, а также за несвоевременное или неправильное зачисление банком сумм, причитающихся клиенту-получателю, владелец вправе потребовать от банка уплатить штраф в размере 0,5 % от несвоевременно зачисленной (списанной) суммы за каждый день задержки (просрочки) платежей отразив в учете предъявленную претензию проводкой:

Дебет субсчета 76-2 «Расчеты по претензиям».

Кредит счета 91-1 «Прочие доходы».

Синтетический учет по счету 51 «Расчетные счета» осуществляется в Главной книге, а аналитический учет при мемориально-ордерной форме учета - в контокоррентной книге, а при журнально-ордерной форме - в журнале-ордере № 2-АПК.