Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Учет МПЗ на примере ОГУП УМТО

Дипломная работа: Учет МПЗ на примере ОГУП УМТО

Глава 1 Теоретические основы бухгалтерского учета материально-производственных запасов

1.1 Понятие, оценка, классификация материально-производственных запасов

К бухгалтерскому учету в качестве материально-производственных запасов принимаются активы:

– используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

– предназначенные для продажи;

– используемые для управленческих нужд организации.

Готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи.

Единица бухгалтерского учета материально-производственных запасов выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением. В зависимости от характера материально-производственных запасов, порядка их приобретения и использования единицей материально-производственных запасов может быть номенклатурный номер, партия, однородная группа и т.п.

С 1 января 2008 г. вступил в силу Приказ Минфина России от 26.03.2007 N 26н, которым внесены изменения в правила бухгалтерского учета материально-производственных запасов.

Основной поправкой стало исключение из способов оценки материально-производственных запасов оценки по себестоимости последних по времени приобретения (способ ЛИФО - last-in, first-out).

Оценка по способу ЛИФО основывается на допущении, что материально-производственные запасы (далее - МПЗ), первыми поступающие в производство (продажу), должны быть оценены по себестоимости последних в последовательности приобретения. При применении этого способа оценка запасов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости ранних по времени приобретения, а в себестоимости проданных товаров, продукции, работ, услуг учитывается себестоимость поздних по времени приобретения.

Отмена данного способа оценки еще сильнее сближает отечественные стандарты бухгалтерского учета с международными, ведь в МСФО 2 "Запасы" метод ЛИФО не предусмотрен.

Компании, применявшие способ ЛИФО, должны будут использовать иные способы оценки МПЗ, перечисленные в п. 16 Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01, утвержденного Приказом Минфина России от 09.06.2001 N 44н: способы оценки по себестоимости единицы, по средней себестоимости и ФИФО.

Однако, запретив способ ЛИФО в бухгалтерском учете организаций, законодатель оставил его в учете налоговом. Причем применять этот способ списания запасов для целей налогообложения выгодно, если цены на продукцию растут. Следовательно, если организация решит по-прежнему использовать способ ЛИФО в налоговом учете, ей придется вести учет возникающих налогооблагаемых временных разниц.

Еще одна важная поправка, внесенная рассматриваемым Приказом Минфина, изменила редакцию п. 4 ПБУ 5/01. С 1 января 2008 г. это ПБУ не будет применяться лишь в отношении активов, характеризуемых как незавершенное производство.

В настоящее время п. 4 ПБУ 5/01 содержит положение, запрещающее применять правила учета МПЗ также в отношении активов, используемых при производстве продукции, выполнении работ или оказании услуг либо для управленческих нужд организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев. Однако уже с 1 января 2006 г. Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденное Приказом Минфина России от 30.03.2001 N 26н, позволяет учитывать в составе МПЗ основные средства стоимостью менее 20 тыс. руб.

Таким образом, требования различных ПБУ противоречили друг другу. Данная ситуация требовала своего разрешения, и, наконец, правила учета подобных основных средств четко прописаны. <"Современный бухучет", 2007, N 6>

Выбираем метод оценки МПЗ на 2008 год

Метод оценки товаров и материалов, который компания будет применять вместо ЛИФО, нужно утвердить в учетной политике на 2008 год.

Кроме того, о смене способа списания МПЗ необходимо указать в пояснительной записке к годовой отчетности за 2007 год (п. 23 ПБУ 1/98 «Учетная политика организации»). При этом надо привести причину этого события. Это изменение нормативных актов ПБУ 5/01 и Методических указаний по бухгалтерскому учету материально-производственных запасов (утверждены соответственно приказами Минфина России от 9 июня 2001 г. № 44н и от 28 декабря 2001г. № 119н). Поправки в эти документы внесены приказом Минфина России от 26 марта 2007 г. № 26н.

Способов, которыми можно оценивать МПЗ в 2008 году, осталось всего три:

по себестоимости каждой единицы;

по средней себестоимости;

по себестоимости первых приобретений (ФИФО).

Эти способы перечислены в пункте 16 ПБУ 5/01. Из него же следует: если до 2008 года компания применяла метод ЛИФО по разным группам МПЗ. На 2008 год для каждой из них она вправе установить разные методы. Разберемся. Какой из них удобнее применять в том или ином случае.

Оценка по фактической себестоимости – самая точная

Списывать по фактической себестоимости каждой единицы удобно. Например, дорогостоящие товары, которые продаются в единственном экземпляре или небольшими партиями. Например, автомобили, специальное оборудование, ювелирные изделия, предметы искусства. А вот для розничной торговли этот способ не подходит. Ведь поштучно списывать огромное количество мелких товаров очень трудоемко.

Главный плюс метода оценки по себестоимости каждой единицы – он позволяет получить абсолютно точные сведения о себестоимости использованных материалов (проданных товаров). Показатели бухгалтерской отчетности, которая сформирована с использованием этого метода, получаются реальными, без каких-либо усреднений или отклонений. А значит, данные такой отчетности можно без каких-либо корректировок использовать для анализа и планирования финансовой деятельности предприятия.

Оценка по средней себестоимости упрощает работу

Этот метод предполагает списание материалов (товаров) по среднемесячной себестоимости единицы. Ее значение рассчитывают по каждой группе (виду) товаров с помощью формулы:

Сс =(Со + Сп) : (Ко + Кп),

где Сс – среднемесячная себестоимость товаров;

Со стоимость остатка товаров на начало месяца;

Сп стоимость товаров, оприходованных за месяц;

Ко количество товаров, оставшихся на начало месяца;

Кп количество товаров, оприходованных за месяц.

Полученную таким образом среднюю себестоимость умножают на количество списываемых материалов (товаров). Полученное значение и есть сумма включаемой в бухгалтерские расходы себестоимости материалов (товаров). Правила ее расчета приведены в пункте 18 ПБУ 5/01 и пункте 75 Методических указаний по бухгалтерскому учету материально-производственных запасов.

Данный метод списания очень удобен в розничной и мелкооптовой торговле. Например, в торговле продуктами питания, косметикой, бытовой химией, канцтоварами и т.п. Отследить, к какой партии относится каждая продаваемая единица такого товара, достаточно сложно.

Еще один плюс этого способа в том, что он усредняет себестоимость списанных материалов (товаров). При нестабильных ценах на закупаемую продукцию это помогает избежать непредсказуемости в финансовых показателях. То есть обеспечивает компании стабильные значения коэффициентов рентабельности, ликвидности, размера чистых активов и т.п.

Правда, «усреднение» показателей имеет и вой недостаток. Бухгалтерская отчетность с такими показателями управленческим целям может не соответствовать.

ФИФО позволяет формировать достоверную отчетность

Метод ФИФО, так же как и метод средней себестоимости, подходит для оценки однотипных товаров и материалов. Суть метода описана в пункте 19 ПБУ 5/01 и пункте 76 Методических указаний по бухгалтерскому учету материально-производственных запасов. Применяя этот метод, бухгалтер списывает материально-производственные запасы в той же последовательности и по тем же ценам, по которым они были закуплены. Таким образом, сначала на расходы уходят все товары из остатка на начало месяца, затем – товары из первой поступившей за месяц партии, затем – из второй и т.д.

Обратите внимание: метод ФИФО – это прямая противоположность методу ЛИФО. Поэтому переход на него может привести к резкому скачку (скорее всего к резкому уменьшению) стоимости списываемых в производство запасов. И как следствие к резкому уменьшению себестоимости продукции. Поэтому, выбирая этот метод, имеет смысл подумать о возможных последствиях заранее.

Существенный плюс метода ФИФО в том, что он практически не искажает показатели бухгалтерской отчетности. Ведь, как правило, предприятия используют материалы (отпускают в продажу товары) именно в порядке их приобретения.

Остатки незавершенного производства переоценивать не нужно

У многих предприятий, которые в 2007 году применяли в бухучете метод ЛИФО, по состоянию на 31 декабря 2007 года есть остатки незавершенного производства. То есть несписанные суммы на счетах 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства» и т.д.

Нужно ли переоценивать эти остатки на 1 января 2008 года – в соответствии с выбранным новым методом списания материально-производственных запасов? Четкого ответа на этот вопрос в законодательстве нет.

С одной стороны, приказ Минфина России от 26 марта 2007 г. № 26н, которым внесены поправки в ПБУ 5/01, такую переоценку не предусматривает. А в пункте 4 ПБУ 5/01 сказано: приведенные в этом ПБУ правила к незавершенному производству не применяются.

С другой стороны, при изменении учетной политики пункт 21 ПБУ 1/98 требует корректировать включенные в бухгалтерскую отчетность данные за предшествующие периоды. А пункт 33 ПБУ 4/99 «Бухгалтерская отчетность организации» говорит о том, что показатели баланса на начало отчетного периода должны быть сопоставимыми с данными за предшествующий период. Из этого можно сделать вывод, что на 1 января 2008 года остатки незавершенного производства нужно пересчитать исходя из того, что организация применяла новый метод оценки материально-производственных запасов всегда.

Официальных разъяснений Минфина России по этому поводу на данный момент нет. Однако, специалисты этого ведомства придерживаются выгодной для бухгалтеров позиции. По их мнению, остатки незавершенного производства, которые числятся в бухучете на 31 декабря 2007 года, по состоянию на 1 января 2008 года пересчитывать не надо.

1.2 Учет поступления материально-производственных запасов в организацию

Все хозяйственные операции, проводимые организацией, согласно ст. 9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" (далее - Федеральный закон N 129-ФЗ) должны оформляться оправдательными документами. Эти документы являются первичными документами, на основании которых ведется бухгалтерский учет.

Хозяйственные операции, не оформленные первичными учетными документами, не принимаются к учету и не подлежат отражению в регистрах бухгалтерского учета.

Первичные учетные документы принимаются к учету в том случае, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

Разработанные и утвержденные унифицированные формы первичной учетной документации в соответствии с Постановлением Правительства РФ от 8 июля 1997 г. N 835 "О первичных учетных документах" должны применяться всеми организациями независимо от их организационно-правовой формы.

В соответствии с Постановлением Госкомстата Российской Федерации от 24 марта 1999 г. N 20 "Об утверждении Порядка применения унифицированных форм первичной учетной документации" в унифицированные формы первичной учетной документации, кроме форм по учету кассовых операций, организация при необходимости может вносить дополнительные реквизиты. При этом все реквизиты утвержденных унифицированных форм первичной учетной документации остаются без изменения, включая код, номер формы, наименование документа.

Удаление отдельных реквизитов из унифицированных форм не допускается.

Если организация приняла решение о внесении изменений в уже утвержденные формы, то такие изменения должны быть оформлены соответствующим организационно-распорядительным документом организации.

Форматы бланков, указанных в альбомах унифицированных форм первичной учетной документации, являются рекомендуемыми. В случае необходимости организация может изменить формат бланков. В частности, могут быть расширены или сужены графы и строки, включены дополнительные строки и вкладные листы для удобства размещения и обработки необходимой информации.

Поступление материальных ценностей на склад

Поступление материально-производственных запасов

Бухгалтерский учет материально-производственных запасов организации, являющиеся юридическими лицами по законодательству Российской Федерации (за исключением бюджетных и кредитных организаций), должны осуществлять в соответствии с Положением по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01, утвержденным Приказом Минфина России от 9 июня 2001 г. N 44н (далее - ПБУ 5/01).

К бухгалтерскому учету в качестве материально-производственных запасов, согласно п. 2 ПБУ 5/01, принимаются:

- сырье, материалы и другие активы, используемые при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- активы, предназначенные для продажи (готовая продукция и товары);

- активы, используемые для управленческих нужд организации.

Согласно Российскому энциклопедическому словарю сырье представляет собой сырье и материалы, подвергшиеся ранее воздействию труда и подлежащие дальнейшей переработке (например, добытая руда).

Различают первичное и вторичное сырье. К первичному сырью относятся уже названная нами добытая руда, хлопок-сырец, природный газ и так далее, вторичное сырье представляет собой пришедшие в негодность готовые изделия - металлолом, макулатура и другие.

Материалы представляют собой продукцию, которую расходуют с изменением формы, состава, состояния при изготовлении изделий, в том числе материалы, участвующие в сборке или производстве товаров на продажу. Стоимость материалов включается в себестоимость продукции.

Согласно п. 42 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28 декабря 2001 г. N 119н "Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов" (далее - Методические указания N 119н), материалы - это вид запасов. К материалам относятся сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара, запасные части, строительные и прочие материалы.

Полуфабрикаты собственного производства - это продукты, изготовление которых закончено в одном или нескольких цехах, но подлежащие дальнейшей обработке в других цехах.

Данные складского учета материально-производственных запасов, оперативного учета их движения в подразделениях организации должны соответствовать данным бухгалтерского учета материально-производственных запасов. Приведенное положение является одним из основных требований, предъявляемых к бухгалтерскому учету материально-производственных запасов.

Материалы со складов поставщика или от транспортной организации получает уполномоченное лицо организации.

Право лица выступать в качестве доверенного лица организации при получении материальных ценностей от поставщиков оформляется выдачей доверенности (формы N М-2 и N М-2а). Унифицированные формы доверенностей утверждены Постановлением Госкомстата Российской Федерации от 30 октября 1997 г. N 71а "Об утверждении Унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве" (далее - Постановление N 71а).

Доверенность оформляется в бухгалтерии в одном экземпляре и выдается получателю под расписку.

Организации, у которых получение материальных ценностей по доверенности носит массовый характер, применяют форму N М-2а и выдачу этих доверенностей регистрируют в журнале учета выданных доверенностей. Журнал должен быть предварительно пронумерован и прошнурован. Рекомендуемая форма журнала учета доверенностей должна содержать следующие графы:

- N доверенности;

- дата выдачи доверенности;

- срок действия;

- должность и фамилия лица, которому выдана доверенность;

- наименование поставщика;

- N и дата наряда (счета, спецификации и другого заменяющего наряд документа) или извещения;

- расписка лица, получившего доверенность, и другие.

После регистрации доверенности в журнале работник организации, получающий материально-производственные ценности, обязан расписаться в доверенности.

Доверенности выдаются только лицам, работающим в данной организации, иным лицам выдача доверенностей не допускается. Выдаваемая доверенность должна быть полностью заполнена и должна содержать образец подписи лица, на имя которого она выписана. Согласно п. 5 ст. 185 Гражданского кодекса Российской Федерации (далее - ГК РФ) доверенность от имени юридического лица выдается за подписью его руководителя или иного лица, уполномоченного на это учредительными документами, с приложением печати этой организации. Если юридическое лицо основано на государственной или муниципальной собственности, доверенность на получение или выдачу денег и других имущественных ценностей, выдаваемая от имени такого юридического лица, должна быть подписана также главным (старшим) бухгалтером этой организации.

Доверенность на совершение сделок, требующих нотариальной формы, должна быть удостоверена нотариально, за исключением случаев, предусмотренных законом.

Как правило, доверенности выдаются на 10 - 15 дней, но в случае получения товарно-материальных ценностей в порядке плановых платежей доверенность может быть выдана на более длительный срок.

Срок действия доверенности в соответствии со ст. 186 ГК РФ не может превышать трех лет. Если срок в доверенности не указан, она сохраняет силу в течение одного года со дня ее совершения. Доверенность, в которой не указана дата ее совершения, ничтожна.

Все материальные ценности, поступающие в организацию, должны быть своевременно приняты на учет соответствующими складами.

В некоторых случаях в интересах производства материальные ценности целесообразно направлять непосредственно в соответствующие подразделения организации, минуя склады. Тем не менее такие материальные ценности в учете отражаются как поступившие на склад и переданные в цех или на участок. В первичных приходных документах делается отметка о том, что материальные ценности выданы подразделениям транзитом, то есть без завоза на склад или в кладовую. Следует учесть, что перечень материалов, которые могут транзитом направляться в подразделения и на участки организации, должен быть определен и оформлен приказом.

Материальные ценности, поступающие на склад организации, должны подвергаться тщательной проверке в отношении их соответствия ассортименту, количеству и качеству, указанным в документах поставщика.

Обратите внимание! Материалы должны приниматься к учету в соответствующих единицах измерения, по весу, объему, счету и так далее. По этим же единицам измерения устанавливается и учетная цена.

На практике нередки случаи, когда материалы поступают в одной единице измерения, например в тоннах, а отпускаются со склада в другой единице измерения, например в литрах. В такой ситуации принятие к учету и отпуск материалов должны отражаться в первичных документах, в складских карточках и регистрах бухгалтерского учета одновременно в двух единицах измерения. При этом вначале записывается количество в той единице измерения, которая указана в документах поставщика, а затем в скобках - количество в единице измерения, по которой материалы будут отпускаться со склада.

Если в документах поставщика указана более крупная или более мелкая единица измерения, чем принято в организации, такие материалы принимаются к учету в той единице измерения, которая принята в данной организации.

В п. 50 Методических указаний N 119н сказано, что если отражать движение материала в двух единицах измерения затруднительно, то можно перевести материал в другую единицу измерения, составив при этом акт перевода. В акте перевода в другую единицу измерения следует указать количество материала в единицах измерения, указанных в документах поставщика, и в единице измерения, по которой материал будет отпускаться со склада. Одновременно определяется учетная цена материала в новой единице измерения. В карточке складского учета записи о принятии материалов к учету делаются в единице измерения поставщика, а также в новой единице измерения, при этом делается ссылка на акт.

Пунктом 49 Методических указаний N 119н установлено, что приемка и принятие к учету поступающих материалов, при условии отсутствия расхождений между данными поставщика и фактическими данными, оформляется соответствующими складами путем составления приходных ордеров (форма N М-4). Вместо оформления приходного ордера допускается проставление на документе поставщика штампа, оттиск которого содержит те же реквизиты, что и приходный ордер. В этом случае заполняются реквизиты штампа и ставится очередной номер приходного ордера, такой штамп приравнивается к приходному ордеру. Заметим, что помимо Методических указаний N 119н на это указывает и Письмо Минфина России от 29 октября 2002 г. N 16-00-14/414 "Об оформлении документов по приемке и оприходованию материалов".

Приходный ордер (форма N М-4) применяется для учета материалов, поступающих от поставщиков или из переработки. Составляется приходный ордер на фактическое количество поступивших материальных ценностей материально ответственным лицом в одном экземпляре в день поступления ценностей на склад. В том случае, если поступающие материальные ценности содержат драгоценные металлы и камни, в данной форме заполняется графа "Номер паспорта".

На массовые однородные грузы, например руду, известняк, песок, щебень, уголь и другие, которые прибывают от одного и того же поставщика несколько раз в течение одного дня, допускается составление приходного ордера в целом за день. О каждой приемке делается запись на обороте приходного ордера. В конце дня обороты подсчитываются, общий итог заносится в приходный ордер.

На практике нередки случаи, когда при приеме материальных ценностей материально ответственным лицом выявляется несоответствие поступивших материалов их ассортименту, количеству и качеству, указанным в документах поставщика. В такой ситуации приходный ордер формы N М-4 не составляется, а составляется Акт о приемке материалов (форма N М-7). Данный акт составляется также для оформления приемки материалов, поступивших без документов.

Данный акт является юридическим основанием для предъявления претензии поставщику, отправителю.

Акт составляется комиссией, в состав которой в обязательном порядке входит материально ответственное лицо, представитель отправителя (поставщика) или представитель незаинтересованной организации.

Акт составляется в двух экземплярах, один из которых с приложенными документами передается в бухгалтерию, а другой - отделу снабжения или бухгалтерии для направления претензионного письма поставщику. Если в организации есть юридический отдел, то составление претензионного письма может быть поручено данному отделу.

Приходные ордера и акты о приемке материалов должны составляться в день их поступления. В некоторых случаях, когда отдельные партии материалов находятся в процессе технической приемки или лабораторного испытания, материалы принимаются на ответственное хранение. В этом случае заведующий складом или кладовщик делает записи о таких материалах в специальную книгу. Записи в данной книге ведутся с подразделением материалов: "Материалы, ожидающие приемки" и "Материалы, принятые на ответственное хранение". На складах и в кладовых такие материалы должны храниться обособленно, и до выяснения результатов приемки расходование их не допускается.

Следует обратить внимание, что сдаче на склад подлежат и материалы, закупленные подотчетными лицами. Принятие к учету таких материалов производится в общеустановленном порядке на основании оправдательных документов, подтверждающих их приобретение. Такими документами могут выступать накладные, мягкие чеки к чекам ККТ, счета-фактуры, закупочные акты при покупке материалов у населения. Все перечисленные виды документов и документы, свидетельствующие о том, что материалы оплачены, в обязательном порядке должны быть приложены к авансовому отчету подотчетного лица.

Учет движения материалов на складе по каждому сорту, виду и размеру, ведется в Карточке учета материалов (форма N М-17), заполняемой на каждый номенклатурный номер материала. Записи в карточке ведутся материально ответственным лицом на основании первичных приходно-расходных документов в день совершения операции.

Более подробно с вопросами, касающимися материально-производственных запасов, Вы можете ознакомиться в книге авторов ЗАО "BKR-Интерком-Аудит" "Материально-производственные запасы".

Прием и получение товара

Основанием для отражения операций по поступлению товаров являются Унифицированные формы первичной учетной документации по учету торговых операций, утвержденные Постановлением Госкомстата России от 25 декабря 1998 г. N 132 (далее - Постановление N 132).

Согласно п. 2.1.1 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных Письмом Роскомторга от 10 июля 1996 г. N 1-794/32-5, порядок и сроки приема товаров по количеству, качеству и комплектности и его документального оформления регулируются действующими техническими условиями, условиями поставки, договорами купли-продажи и инструкциями о порядке приемки товаров народного потребления по количеству, качеству и комплектности.

Передача товара покупателю оформляется товаросопроводительными документами, предусмотренными условиями поставки и перевозки товара. Это могут быть накладные, товарно-транспортные накладные, железнодорожные накладные, счета, счета-фактуры.

Товары, приобретаемые организацией торговли для перепродажи, могут поступать непосредственно к ней на склад, а могут приниматься торговой организацией вне собственного склада.

Осуществляя приемку на своем складе, организация торговли может заверить товаросопроводительный документ своим штампом, в этом случае не требуется доверенность. Если приемка осуществляется вне склада покупателя (на складе поставщика, на железнодорожной станции, пристани, в аэропорту), то получение товара осуществляется материально ответственным лицом организации торговли по доверенности, которая подтверждает право материально ответственного лица на получение товара. Порядок оформления доверенности был рассмотрен выше.

Пунктом 2.1.5 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных Письмом Роскомторга от 10 июля 1996 г. N 1-794/32-5, определено, что порядок приемки товаров, документальное оформление приемки зависят, в частности:

- от места приемки;

- от характера приемки (по количеству, качеству, комплектности);

- от степени соответствия договора поставки сопроводительным документам (наличие или отсутствие).

Приемка товаров по количеству и качеству предусматривает проверку соответствия фактического наличия товаров данным, содержащимся в транспортных, сопроводительных и (или) расчетных документах, а при приемке по качеству и комплектности - требованиям к качеству товаров, предусмотренных в договоре.

Получение товара оформляется по-разному - в зависимости от близости офиса к месту нахождения склада. Если склад фирмы-поставщика и офис находятся в одном месте, то оформление документов и выдача товаров происходит одновременно. Документом на отпуск товаров в данном случае является накладная.

Если склад фирмы-поставщика удален от офиса, то представителю торговой организации (материально ответственному лицу) выдается документ на получение товара, по которому ему на складе будут отпущены материальные ценности. В случае отсутствия на складе товара в необходимом количестве получателю выписывается новый документ - расходная накладная, в которой указывается фактически отпущенное количество товара. В накладной указывается:

- номер и дата выписки;

- наименование поставщика и покупателя;

- наименование и краткое описание товара;

- количество товара;

- цена и общая стоимость товара (с учетом НДС), налог на добавленную стоимость должен быть указан отдельной строкой.

Накладная должна быть выписана в 4 экземплярах, первые два остаются у поставщика (на складе и в бухгалтерии), оставшиеся два передаются покупателю (в бухгалтерию и материально ответственному лицу). Накладная должна быть заверена печатями поставщика и получателя и подписями материально ответственных лиц (один отпустил товар, другой - принял).

Если товар находится в ненарушенной таре, то приемка может проводиться по количеству мест, массе брутто или по количеству товарных единиц и маркировке на таре. Если не проводится проверка фактического наличия товара в таре, то необходимо сделать отметку об этом в сопроводительном документе.

Если количество и качество товара соответствуют данным, указанным в товаросопроводительных документах, то на сопроводительные документы (накладная, товарно-транспортная накладная и другие документы, удостоверяющие количество или качество поступивших товаров) накладывается штамп организации-покупателя, что подтверждает соответствие принятых товаров данным, указанным в сопроводительных документах. Материально ответственное лицо, осуществляющее приемку товара, ставит свою подпись на товаросопроводительных документах и заверяет ее круглой печатью торговой организации.

Для оформления приемки товаров по качеству, количеству, массе и комплектности в соответствии с правилами приемки товаров и условиями договора применяется Акт о приемке товаров (форма N ТОРГ-1), составляемый членами приемной комиссии, уполномоченными руководителем организации. Приемка товаров производится по фактическому наличию.

Количество составляемых экземпляров акта и комплектность прилагаемых документов определяются в каждом конкретном случае.

Для оформления приемки товарно-материальных ценностей, имеющих количественные и качественные расхождения с данными сопроводительных документов поставщика, применяются следующие документы:

- Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей (форма N ТОРГ-2), составляемый на отечественные товары в четырех экземплярах;

- Акт об установленном расхождении по количеству и качеству при приемке импортных товаров (форма N ТОРГ-3), составляемый на импортные товары в пяти экземплярах.

Если в момент приемки товара выявлено несоответствие веса брутто весу, указанному в сопроводительных документах, покупатель не должен вскрывать тару и упаковку. Если при правильности веса брутто недостача товара установлена в ходе проверки веса нетто или количества товарных единиц в отдельных местах, то покупатель вправе приостановить приемку остального груза. Тару, упаковку вскрытых мест и товары, находившиеся в них, необходимо сохранить, а затем передать представителю организации-отправителя.

То есть при обнаружении отклонений по количеству, качеству представитель торговой организации обязан:

- приостановить приемку;

- обеспечить сохранность товара и принять все необходимые меры к предотвращению его смешения с другим однородным товаром;

- вызвать представителя поставщика для составления двустороннего акта.

Уведомление о вызове представителя отправителя (поставщика) должно быть направлено ему не позднее 24 часов, а в случае несоответствия при приемке скоропортящихся товаров - немедленно.

Для учета товарно-материальных ценностей в местах хранения товаров Постановлением N 132 утвержден Товарный ярлык (форма N ТОРГ-11), заполняемый материально ответственным лицом в одном экземпляре на каждое наименование товара с проставлением порядкового номера ярлыка. Товарный ярлык хранится вместе с товарно-материальными ценностями, его данные используют для заполнения инвентаризационной описи при проведении инвентаризации товарно-материальных ценностей. < «Налоги» (газета), 2007, N 22>

1.3 Автоматизированные информационные технологии в бухгалтерском учете

На организацию и ведение бухгалтерского учета значительное влияние оказывают изменения в управлении экономикой и переход к рыночным отношениям. С осуществлением перехода к международным системам учета требуется разработка новых форм его методологии. Значительным изменениям подвергается информационная система бухгалтерского учета и традиционные формы организации ее компьютерной обработки. От бухгалтера требуется знание объективной оценки финансового состояния предприятия, овладение методами финансового анализа, умение работать с ценными бумагами, обоснование инвестиций денежных средств в условиях рынка.

Без совершенствования информационной системы и использования современных персональных компьютеров – необходимого инструмента в работе бухгалтера немысленно овладение новыми методами. Информационные системы составляют основу деятельности управления любого экономического объекта, имеют сложное построение, их состав зависит от вида деятельности, а также размера предприятия или организации.

Включаются функции управления подготовкой производства, планирования, материально-технического снабжения и сбыта; ведения бухгалтерского учета и осуществления бухгалтерской деятельности, реализации и сбыта готовой продукции, решения кадровых вопросов. Они называются функциональными подсистемами. Бухгалтерский учет играет большую роль в процессе управления.

Функциональные системы имеют свой состав комплексов задач и информации, которые предназначены для определенных функций управления. Так в функциональной подсистеме материально-технического снабжения выделяются комплексы задач по расчету потребности в материалах, определении норм запасов, выполнении договоров с поставщиками.

Возникают межфункциональные комплексы задач управления.

Версии программных продуктов по бухгалтерскому учету объединяют информацию комплексов различных участков учета.

Рассмотрим организацию межфункционального комплекса на примере программы «Материалы», в которой основу составляет единая база данных, функционирующая в условиях локальной вычислительной техники предприятия. В процессе учета наличия и движения материальных ценностей задействованы специалисты трех подразделений: складов, бухгалтерии, а также отдела материально-технического снабжения. Программный комплекс включает:

1. модуль кладовщика (склад);

2. модуль бухгалтерии;

3. модуль экономиста материально-технического снабжения.

Программный модуль кладовщика обеспечивает ведение картотеки склада. Регистрацию прихода-расхода материальных ценностей; бухгалтера – заполнение документов по движению материальных ценностей в части данных бухгалтерского учета, контроль операций по движению материалов, учет движения материалов в их количественном и суммовом выражении, финансовые расчеты. Номенклатуру материальных ценностей, банк коммерческих предложений и формирование документов по движению материальных ценностей ведет экономист материально-технического снабжения.

Для торговых организаций программные продукты предусматривают многофункциональную обработку бухгалтерского учета в комплексе с маркетинговыми операциями. Таким образом, модуль «склад» позволяет вести учет на складе по движению товаров, выписывать счета, составлять книги покупок, автоматически формировать проводки и передавать их бухгалтеру.

Программа «1С: Бухгалтерия 7.7» позволяет вести учет бухгалтерских операций типа «Проводка – Главная книга – Баланс», обеспечивает оформление таких документов, как платежные поручения, реестр чеков, доверенности, счета и т.д.

Программа «1С: Бухгалтерия» имеет много достоинств, что и привлекает предприятия при ее покупке. Программа ориентирована на привычную ручную работу бухгалтера (журнально-ордерную систему), при этом значительно упрощая ее, рассчитана на пользователя непрофессионала. Меню программы составлено в удобной форме и имеет вид:

| Операции | Справочники | Документы | Журналы | Отчеты | Сервис | Окна | Помощь |

Каждый пункт меню имеет подпункты.

С внедрением новых информационных технологий вместо бумаги в качестве материальных носителей стали использоваться электронные носители - магнитные и оптические диски, электрические колебания, электромагнитные волны. В связи с этим происходит постепенный процесс вытеснения бумажного документа и замены его формой электронного документа. К сожалению, в отличие от информации, зафиксированной на бумажном носителе, информация на электронном носителе может быть легко изменена без желания ее автора в результате несанкционированного доступа к ней постороннего лица, причем без всяких следов такого вмешательства. Применение электронного документа вызывает свои сложности, которых можно избежать при использовании бумажных документов. Поэтому возникает вопрос о том, насколько оправданно и целесообразно применение электронного документа в российской практике. Иными словами, сможет ли электронный документ конкурировать с бумажным, вытеснить его, ведь при применении электронных документов неизбежны дополнительные материальные затраты.

Электронная цифровая подпись. Если для традиционных документов подпись или штамп всегда были жестко привязаны к самому документу, то, например, указание пароля либо предъявление магнитной карточки открывает вход в некую систему создания документов, и в дальнейшем такие документы не имеют жестко увязанного с ними подтверждения их подлинности. Например, вы вставляете магнитную карточку в банкомат и вводите ваш код, после этого делаете запрос (создаете электронный документ) на получение определенной суммы наличными. Никакого документа, аналогичного расходному ордеру с вашей подписью, который вы заполняете в сбербанке, в данной ситуации не существует. Поэтому для повышения безопасности таких систем часто используются комбинации различных методов (например, при оплате товара или услуги с помощью магнитной карточки приходится подписывать бумажный документ, подтверждающий платеж).

Электронный документ и электронная цифровая подпись представляют собой технико-юридический прием - фикцию, являющуюся одной из основ регулирования общественных отношений с применением информационных технологий в сфере электронного документооборота.

Глава 2 Бухгалтерский учет материально-производственных запасов в Областном Государственном Унитарном предприятии Управлении Материально-Технического Обеспечения дорожного хозяйства Челябинской области

2.1 Краткая характеристика Областного Государственного Унитарного предприятия Управления Материально-Технического Обеспечения дорожного хозяйства Челябинской области

Фирменное наименование предприятия:

на русском языке:

полное Областное Государственное Унитарное предприятие Управление Материально-Технического Обеспечения дорожного хозяйства Челябинской области;

сокращенное наименование – ОГУП УМТО.

Адрес: 454048 г. Челябинск, ул. Елькина 77, фактический адрес: 454053 г. Челябинск, Троицкий тракт, 21-ж, а/я 9410.

Областное Государственное Унитарное предприятие – Управление Материально-Технического Обеспечения создано на основании постановления Губернатора Челябинской области 578 от 5 августа 1997г. для обеспечения деятельности Главного управления дорожного хозяйства Челябинской области и зарегистрировано постановлением Главы города Челябинска № 534 – п от 20.04.1998г. № 8528-1.

Основные виды деятельности Предприятия следующие:

- снабженческо-сбытовая и связанное с этим складирование (хранение) материально-технических ресурсов;

- транспортные перевозки;

- производство и реализация материалов, необходимых для нормального функционирования автомобильных дорог;

- другие виды деятельности.

Предприятие осуществляет свою деятельность на основании лицензий выданных:

Министерством транспорта РФ на перевозку грузов автомобильным транспортом от 12.03.2004 ГСС-74-400342, сроком действия до 13.03.2009;

Министерством энергетики РФ на осуществление деятельности по хранению нефти, газа и продуктов их переработки от 16.04.2004 Д 0001056, сроком действия до 15.04.2009;

Федеральной службой по экологическому, технологическому надзору на эксплуатацию взрывоопасных производственных объектов № 56-ЭВ-002045, сроком действия до 06.06.2011.

Предприятие возглавляет руководитель (директор), назначаемый на эту должность правительством Челябинской области.

Предприятие находится в ведомственном подчинении Министерства строительства, инфраструктуры и дорожного хозяйства Челябинской области. Функции учредителя осуществляет Челябинская область в лице министерства промышленности и природных ресурсов области.

Предприятие создано для обеспечения подрядных организаций Управления дорожного хозяйства челябинской области дорожно-строительными материалами техникой, оборудованием и другими материально-техническими ресурсами, осуществляющих ремонт, строительство и реконструкцию дорог общего пользования и сооружений на них, объектов производственной базы, других зданий и сооружений, необходимых для деятельности Управления дорожного хозяйства.

Предприятие зарегистрировано в едином государственном реестре юридических лиц ИМНС по Советскому району г. Челябинска, о чем выдано свидетельство серии 74 002073853 от 24.11.2003 г. Согласно изменениям к Уставу №7 от 09.12.03 № 1854 размер уставного капитала предприятия составил 22173332 (двадцать два миллиона сто семьдесят три тысячи тридцать два) рубля 21 (двадцать одна) копейка, в т.ч. основные средства 16820130,21 руб., оборотные средства 5353202 руб.

Имущество предприятия находится в собственности Челябинской области и принадлежит предприятию на праве хозяйственного ведения.

Предприятие является хозяйствующим субъектом, обладающим правами юридического лица имеет самостоятельный баланс, расчетный и иные счета в банках, круглую гербовую печать со своим наименованием, штамп, бланки, фирменное название, товарный знак.

Предприятие отвечает по своим обязательствам всем принадлежащим ему имуществом.

Предприятие от своего имени приобретает имущественные и неимущественные права и несет обязанности, выступает истцом и ответчиком в суде и арбитражном суде в соответствии с действующим законодательством российской Федерации.

ОГУП УМТО дорожного хозяйства Челябинской области сотрудничает с такими организациями как: ООО «Дорожная фирма АСФАЛЬТ», ОГУП «Аудит-классик эксперт», ООО «Охранное агентство Алекс-А», АО ЗТ «Автоагрострой», ООО «Азимут», ООО Брединское ДРСУ Дорожник, ОГУП «Варненское ДРСУ», ООО «Вета», ООО «ДВБ - КАРД», ООО «ДОРСЕРВИС», «ДСУ-1», ОГУП «Еманжелинское ДРСУ», ООО «Интерглас-Урал», ООО «Интерметпоставка-Челябинск», ОГУП «Каслидорремстрой», ООО «Каслидорстрой», ООО «Комус Южный Урал», ОАО «Корпорация Автошинснаб», ООО «Компания «Соль Региона», ООО «Кусинское ДРСУ», ОГУП ТД «Лакокраска», ООО «Лекформ» НПФ, ООО «Люкс вода», ООО ТД «Мазис», ООО «МеталлСнабСбыт», ООО «Миасское ДРСУ», ООО «Нагайбакское ДРСУ», ООО «Ник СТ», Октябрьское ПРСД, ООО «Паллада ЦТО», ООО «Пластовское ДРСУ», ООО «Пром-Индустрия», ОАО «РОСТЕЛЕКОМ», ОГУП «Саткинское ДРСУ», ООО «Уйское ДРСУ», ООО «Чесменское ДРСУ», и др.; банки: ОАО Банк «Снежинский», ОАО «Челиндбанк».

Предприятие строит свои отношения с другими предприятиями, организациями и гражданами во всех сферах хозяйственной деятельности на основе договоров, соглашений, контрактов.

2.2 Постановка бухгалтерского учета материально-производственных запасов в Областном Государственном Унитарном предприятии Управлении Материально-Технического Обеспечения дорожного хозяйства Челябинской области

Все первичные документы продвижению материалов со складов и подразделений организации поступают в бухгалтерию. Именно на этой стадии учетного процесса работники бухгалтерии обязаны осуществлять контроль за законностью, целесообразностью и правильностью документального оформления операций по движению производственных запасов. После проверки первичные документы подвергаются таксировке (умножением количества материалов на цену).

Учета материалов в бухгалтерии: в бухгалтерии открывают на каждый вид и сорт материалов карточки аналитического учета, в которые записывали на основании первичных документов операции по поступлению и расходу материалов. Эти карточки отличаются от карточек складского учета лишь тем, что учет материалов в них ведут не только в натуральном, но и в денежном выражении. По окончании месяца по итоговым данным карточек составляют сортовые количественно-суммовые о6оротные ведомости аналитического учета и сверяют их с оборотами и остатками на соответствующих синтетических счетах и данными карточек складского учета.

Более прогрессивным является оперативно-6ухгалтерский, или сальдовый, метод учета материалов. При сальдовом методе бухгалтерия не дублирует складской сортовой учет ни в отдельных карточках аналитического учета, ни в оборотных ведомостях, а использует в качестве регистров аналитического учета карточки учета материалов, ведущиеся на складах.

Ежедневно или в другие установленные сроки {как правило, не реже одного раза в неделю) работник бухгалтерии проверяет правильность записей кладовщика в карточках учета материалов и подтверждает их своей подписью на самих карточках. В конце месяца заведующий складом, а в отдельных случаях работник бухгалтерии переносит количественные данные об остатках на 1-е число месяца по каждому номенклатурному номеру материалов из карточек учета материалов в ведомость учета остатков материалов на складе (без оборотов прихода и расхода).

После проверки и визирования работником бухгалтерии ведомость остатков передают в бухгалтерию, где остатки материалов таксируют по учетным ценам и выводят их итоги по отдельным учетным группам материалов и в целом по складу.

При сальдовом методе учета материалов поступившие в бухгалтерию первичные документы по движению материалов после их проверки и таксировки раскладываются в контрольной картотеке отдельно по приходу и расходу в разрезе складов и номенклатурных групп материалов. По истечении месяца картотеку используют для составления групповых оборотных ведомостей в суммовом выражении по каждому складу в отдельности. Таких групп в крупных организациях бывает несколько десятков (вместо тысяч наименований материалов). Данные этих ведомостей сверяют со стоимостными данными ведомости остатков и с итогами записей в регистрах синтетического учета.

Аналитический учет материалов в бухгалтерии с применением компьютеров можно осуществлять и посредством составления сортовых о6оролвых ведомостей по номенклатурным номерам на основании поступающих первичных документов. Сверка со складским учетом в этом случае осуществляется вручную. При переносе данных из карточек складского учета в компьютер на их основе разрабатывается сортовая о6оротная-сличительная ведомость, в которой сопоставляются исходящий остаток материалов (в количественном и суммовом выражении) по первичным документам, по карточкам складского учета и выявляются отклонения между этими данными.

Изложенные варианты аналитического учета материалов с применением компьютеров имеют существенные недостатки, поскольку при сальдовом методе трудоемкой является разработка групповых и сальдово-сличительных ведомостей для сверки данных бухгалтерского и складского учета непосредственно с помощью машин. При составлении только сальдовой ведомости сверка с карточками складского учета производится вручную, что значительно затрудняет поиск и обнаружение ошибок.

В настоящее время разработано несколько вариантов программ учета производственных запасов с применением компьютеров, в которых эти проблемы успешно решены.

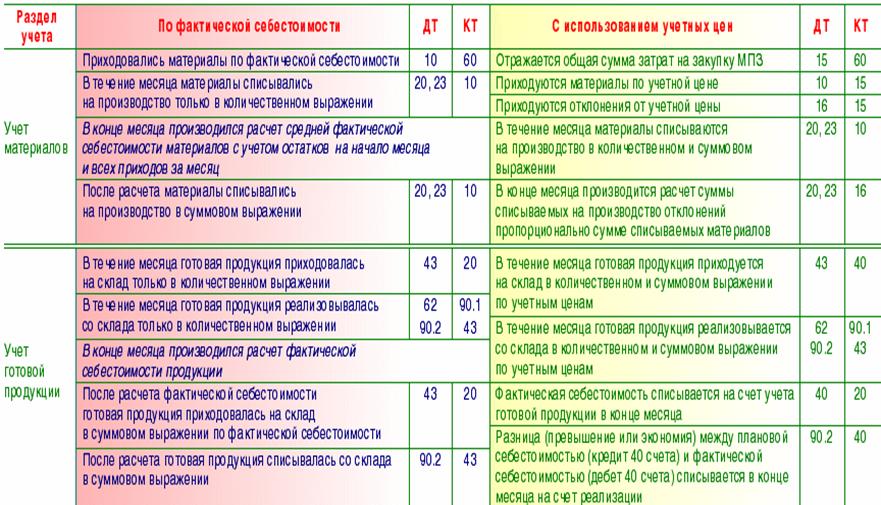

Формирование учетной стоимости МПЗ с использованием счетов 15 и 16 предполагает использование нормативных (плановых) цен МПЗ. По дебету счета 15 собираются фактические затраты на приобретение МПЗ, с кредита этого счета МПЗ списываются по нормативным ценам (аналогично счету 40 "Выпуск продукции (работ, услуг)"). TЗP обособляются на счете 16, а затем присоединяются (при отрицательной разнице — сторнируются) к тем затратам или расходам, на которые списана стоимость выбывших МПЗ.

Д-т сч. 15 "Заготовление и приобретение материальных ценностей"/А,

К-т сч. 60 "Расчеты с поставщиками и подрядчиками"500 руб. (100 руб. - 5 ед.);

Д-т сч. 15 "Заготовление и приобретение материальных ценностей "/В,

К-т сч. 60 "Расчеты с поставщиками и подрядчиками" 150 руб. (10 руб. 15 ед.);

Д-т сч. 15 "Заготовление и приобретение материальных ценностей"/А,

К-т сч. 76 "Расчеты с разными дебиторами и кредиторами," 15 руб., 3 руб.;

Д-т сч. 15 "Заготовление и приобретение материальных ценностей"/В,

К-т сч. 76 "Расчеты с разными дебиторами и кредиторами" 25 руб., 7 руб.;

Д-т сч. 10 "Материалы"/А,

К-т сч. 15 "Заготовление и приобретение материальных ценностей "/А

525 руб. (105 руб. 5 ед.);

Д-т сч. 10 "Материалы"/В,

К-т сч. 15 "Заготовление и приобретение материальных ценностей "/В

180 руб. (12 руб.. 15 ед.);

Д-т сч. 15 "Заготовление и приобретение материальных ценностей "/А,

К-т сч. 16 "Отклонение в стоимости материальных ценностей"

7 руб. (525 руб. — 518 руб.);

Д-т сч. 15 "Заготовление и приобретение материальных ценностей"/В,

К-т сч. 16 "Отклонение в стоимости материальных ценностей"

2 руб. (182 руб. — 180 руб.).

Отклонения не списываются раздельно, поскольку аналитический учет по счету 16 ведется по Группам МПЗ с приблизительно одинаковым уровнем этих отклонений, а в нашем случае уровень отклонений одинаков (7 руб.: 525 руб. = 0,01 руб.; 2 руб.: 180 руб. = 0,01 руб.):

Д-т сч. 20 "Основное производство",

К-т сч. 10 "Материалы"/А 315 руб. (105 руб. 3 ед.);

Д-т сч. 08 "Вложения во внеоборотные активы",

К-т сч. 10 "Материалы"/А 210 руб. (105 руб. 2 ед.);

Д-т сч. 23 "Вспомогательные производства",

К-т сч. 10 "Материалы"/В 120 руб. (12 руб, 10 ед.);

Д-т сч. 91 "Прочие доходы и расходы",

К-т сч. 10 "Материалы"/В 24 руб. (12 руб. 2 ед.).

Сальдо по счету 10 показывает объем материалов на складе: 36 руб. (12 руб. 3 ед.) (для проверки: 525 + 180 — 315 210 -120 — 24 = 36 руб.).

Порядок распределения отклонений:

Д-т сч. 20 "Основное производство",

К-т сч. 16 "Отклонение в стоимости материальных ценностей" (красным) 2,23 руб. [5 руб. 315:(525 + 180)];

Д-т сч.. 08 "Вложения во внеоборотные активы",

К-т сч. 16 "Отклонение в стоимости материальных ценностей" (красным) 1,49 руб. [5 руб. 210:(525'+ 180)];

Д-т сч. 23 Вспомогательные производства",

К-т сч. 16 "Отклонение в стоимости материальных ценностей" (красным) 0,85 руб. [5 руб. 120: (525 + 180)];

Д-т сч. 91 "Прочие доходы и расходы",

К-т сч. 16 "Отклонение в стоимости материальных ценностей" (красным) 0,17 руб. [5 руб. 24: (525 + 180)].

Сальдо по счету 16 показывает объем отклонений, приходящийся на остаток материалов на складе: 0,26 руб. (5 — 2,23 1,49 — 0 85 — 0,17) (для проверки: 0,25 руб. [5 руб. 36: (525 + 180)], разница объясняется округлением).

В следующем месяце затраты, выявленные после принятия материалов к учету, присоединяются к общей сумме отклонений и распределяются вместе с ними.

Сальдо на счете 15 остается только по материалам, по которым не завершен процесс их заготовления. Затраты, признанные после принятия материалов к учету, и отклонения в доле, приходящейся на стоимость материалов на складе, отражаются в виде сальдо по счету 16. При заполнении баланса остатки по счетам 15 и 16 присоединяются к стоимости МПЗ.

Данная схема наиболее удобна при возможности прогнозирования стоимости МПЗ с достаточно высокой степенью точности: использование нормативных величин эффективно только в условиях стремления предприятия к минимизации отклонений. Если отклонения велики, то это свидетельствует либо о неточном формировании нормативных цен, либо о неэффективном приобретении материалов (снабженцы не укладываются в те лимиты и нормативы, которые им установлены).

В условиях отпуска МПЗ в производство "с колес", когда получены далеко не все расчетные документы и велика доля неотфактурованных поставок, эта схема является практически единственно приемлемой, поскольку позволяет принять МПЗ к учету по нормативным ценам, не ожидая формирования их фактической стоимости.

На первый взгляд, использование нормативных цен усложняет бухгалтерский учет МПЗ, поскольку вводит новый показатель — отклонения. Однако на самом деле этот способ значительно упрощает процедуру учета, так как исчезает необходимость формирования учетной стоимости путем отслеживания всех расходов, связанных с приобретением данной партии товаров или материалов. Учетная стоимость автоматически приравнивается к нормативным ценам, а все сопутствующие расходы без трудоемкой сортировки списываются на счет 15 (так как аналитика на счетах 15 и 16, в отличие от предыдущей схемы, строится в зависимости от соотношения учетной цены и величины отклонения по отдельным группам МПЗ). Поэтому учет по нормативным ценам удобен в случае, когда сложно привязать расходы к конкретным партиям МПЗ, чтобы скалькулировать их фактическую стоимость — когда затраты на транспортировку, услуги посредников и т. д. относятся сразу к нескольким партиям МПЗ.

Кроме того, важно, что списание МПЗ осуществляется по одной и той же учетной стоимости (нормативные цены принимаются на относительно продолжительный период времени), поэтому отпадает необходимость выбора способа списания запасов и выполнения достаточно трудоемких процедур по определению стоимости первых или последних закупок либо средней стоимости запасов.

Синтетический учет производственных запасов, принадлежащих организации, ведется на синтетических счетах материалов, животных на выращивании и откорме, Заготовления и приобретения материальных ценностей, Отклонения в стоимости материальных ценностей. Учет производственных запасов, находящихся в организации, но принадлежащих другим организациям, ведется на забалансовых счетах Товарно-материальных ценностей, принятых на ответственное хранение, и Материалов, принятых в переработку.

На предприятиях малого бизнеса все производственные запасы можно учитывать на одном синтетическом счете Материалов.

Как было отмечено выше, учет материальных ценностей ведется по фактической себестоимости или по учетным ценам. При учете материалов непосредственно по фактической себестоимости в дебет материальных счетов относятся все расходы по их приобретению.

При этом способе учета поступление материалов отражают по дебету счета Материалов и кредиту счетов:

Расчетов с поставщиками и подрядчиками на стоимость поступивших материалов по ценам поставщиков (без налога на добавленную стоимость) со всеми наценками посреднических и/или внешнеторговых организаций и транспортно-заготовительными расходами, включенными в счета поставщиков, в том числе по оплате таможенных пошлин, процентов за кредит, предоставленный поставщиком; на стоимость услуг (также без НДС) транспортных (железнодорожных и водных) организаций, стоимость услуг товарных бирж и др.;

Расчетов с подотчетными лицами — на стоимость материалов, приобретенных непосредственно должностными лицами и оплаченных из подотчетных сумм;

Вспомогательных производств — на расходы по доставке материалов собственным транспортом и на фактическую себестоимость материалов собственного производства;

Основного производства и/или Вспомогательных производств — на стоимость возвратных отходов; других счетов (например, Расчетов по краткосрочным кредитам и займам — при начислении процентов за кредит и займы).

Накопленные суммы списываются с кредита этого счета в дебет счетов:

- Заготовления и приобретения материальных ценностей — на расходы по заготовке сырья в перерабатывающих организациях;

- Материалов (субсчет “Строительные материалы”), где присоединяются к другим расходам.

- Со счета Заготовления и приобретения материальных ценностей фактическая себестоимость сырья в перерабатывающих организациях списывается в дебет счета Материалов.

Прибывшие от поставщиков материалы, по которым не поступили платежно-расчетные документы (неотфактурованные поставки), принимаются по приемному акту, составляемому на складе.

Оприходование ценностей осуществляется по учетным ценам либо по ценам договора или предыдущих поставок. Если до конца месяца расчетный документ не поступил, указанные поставки остаются в принятой оценке. В следующем месяце при поступлении расчетного документа стоимость неотфактурованных поставок в принятой оценке сторнируется и составляется новая запись по фактическим суммам, указанным в документах поставщиков.

Стоимость акцептованных и оплаченных материалов, не поступивших в течение отчетного периода (материалы в пути), по окончании месяца отражается по дебету счета Материалов и кредиту счета Расчетов с поставщиками и подрядчиками (без оприходования ценностей на склад). В начале следующего месяца эти суммы сторнируются, а на поступление ценностей составляется обычная бухгалтерская запись.

Как было отмечено ранее, при приемке материалов от поставщиков могут быть выявлены излишки или недостачи по сравнению с документальными данными, оформляемые актом. Излишки приходуются по акту и расцениваются по учетным или договорным ценам. Затем служба снабжения сообщает об излишках поставщику и просит выслать платежное поручение на их стоимость.

Если при приемке обнаружена недостача или порча материалов, их стоимость отражают по дебету счета Расчетов с разными дебиторами и кредиторами (субсчет "Расчеты по претензиям") и кредиту счета Расчетов с поставщиками и подрядчиками. На материальных счетах стоимость недостач или порчи материалов не показывают.

Аналитический учет поступления материалов зависит в значительной мере от выбора учетной цены. Если в качестве учетной цены применяют среднюю цену поставщика, то поступившие материалы (при учете непосредственно на счете Материалов) отражают на каждом аналитическом счете по этой цене. Наценки снабженческих организаций, комиссионные, таможенные пошлины, транспортно-заготовительных расходы и другие составляющие фактических расходов по заготовлению по всем поступившим материалам учитывают на аналитическом счете учета транспортно-заготовительных расходов и наценок снабженческо-сбытовых организаций.

Если производственные запасы оценивают по средней покупной цене или по плановой (нормативной) себестоимости, то поступившие материалы отражаются на каждом аналитическом счете по этим ценам, а разницу между фактической и средней покупной ценами либо плановой (нормативной) себестоимостью материалов показывают на аналитическом счете Отклонения в стоимости материальных ценностей.

Отпущенные в производство и на другие нужды материалы списывают с кредита счета Материалов в дебет соответствующих счетов издержек производства и на другие счета в течение месяца по учетным ценам.

При этом делают бухгалтерскую запись:

Д-т сч. Основного производства материалы отпущены основному производству

К-т сч. Вспомогательных производств материалы отпущены вспомогательным производствам.

Д-т сч. Общепроизводственных расходов, Общехозяйственных расходов и др. - в зависимости от направления расходов материалов

К-т сч. Материалов или других счетов учета материалов.

Выше был приведен широко применявшийся ранее способ учета производственных запасов по учетным ценам с отдельным отражением отношений фактических затрат по приобретению от стабильных учетных цен. Исчисление фактической себестоимости приобретенных материалов в разрезе каждого вида (однородной группы) - весьма трудоемкий способ ведения бухгалтерского учета. Поэтому в последнее время в официальных нормативных документах по организации учета производственных запасов рекомендован более рациональный способ оценки производственных запасов с применением счетов Заготовления и приобретения материальных ценностей и Отклонения в стоимости материальных ценностей.

Для обеспечения производственной программы соответствующими материальными ресурсами в производственных организациях создаются специализированные склады для хранения отдельных видов производственных запасов (основных материалов, топлива, запасных частей и др.). Кроме центральных складов в различных структурных подразделениях организации могут быть кладовые, выполняющие функции промежуточных складов.

Каждому складу приказом по организации присваивается постоянный номер, который впоследствии указывается на всех документах, относящихся к операциям данного склада. Склады должны быть обеспечены исправными весами, измерительными приборами и мерной тарой.

На складах (в кладовых) материальные ценности размещаются по секциям, а внутри них - по группам, типо - и сорторазмерам в штабелях, ящиках, контейнерах, на стеллажах, полках, ячейках, поддонах, что обеспечивает быструю их приемку, отпуск и контроль за соответствием фактического наличия установленным нормам запаса (лимиту).

Учет материалов на складе осуществляет заведующий складом (кладовщик), являющийся материально ответственным лицом. Его принимают на работу по согласованию с главным бухгалтером организации. С кладовщиком заключается по установленной форме типовой договор о полной индивидуальной материальной ответственности.

Если в штатном расписании организации отсутствует должность заведующего складом, то его обязанности могут быть возложены на любого работника организации с его согласия с обязательным заключением договора об индивидуальной материальной ответственности. От занимаемой должности кладовщик может быть освобожден только после сплошной инвентаризации товарно-материальных ценностей и передачи их по акту, утвержденному руководителем организации.

На каждый номенклатурный номер материалов кладовщик заполняет материальный ярлык, который прикрепляется к месту хранения материалов. В материальном ярлыке указываются наименование материалов, номенклатурный номер, единица измерения, цена и лимит наличия материалов.

Учет движения и остатков материалов осуществляют в карточках учета материалов. На каждый номенклатурный номер открывают отдельную карточку. Такой учет, называемый сортовым, осуществляют только в натуральном выражении.

Карточки открывают в бухгалтерии и записывают в них следующие данные: номер склад», наименование материалов, их марку, сорт, профиль, размер, единицу измерения, номенклатурный номер, учетную цену и лимит; затем передают на склад, где кладовщик заполняет колонки прихода, расхода и остатка материалов.

Запись в карточках кладовщик делает на основании первичных документов (приходных ордеров, требований, накладных и т. п.) в день совершения операций, после каждой записи выводя остаток материалов, Благодаря этому склад располагает оперативными сведениями о состоянии их запасов. Если остаток материалов будет выше или ниже установленной нормы запасов, заведующий складом обязан сообщить об этом в службу снабжения (менеджеров).

При небольшой номенклатуре материалов ведение учета материалов допускается также в книге сортового учета, которая содержит те же реквизиты, что и карточка складского учета.

В условиях компьютеризации и автоматизированного складского хозяйства вместо карточек учета материалов применяют систематически, составляемые машинограммы - ведомость движения и остатков материалов. В них на основании первичных документов отражают те же данные, что и в карточках учета материалов.

Однако в отличие от многочисленных карточек Машинограммы - ведомости ведут лишь по складам и материально ответственным лицам. Машинограммы используются для контроля за движением и состоянием материалов на складе и оперативного управления производством.

Первичные документы после записи их данных в карточки учета материалов передают в бухгалтерию. Лимитно - заборные карты передают по мере использования лимита, но не позднее 1-го числа следующего месяца. Сдачу документов оформляют реестром, в котором. указывают наименование и номера сдаваемых документов.

В цехах, имеющих кладовые, а также в подотчетных службах и подразделениях (пункты, отделения) материально ответственные лица (заведующие пунктами и отделениями, мастера) составляют месячные отчеты об остатках и движении материалов в подотчете и представляют их в бухгалтерию. В отчетах содержатся сведения об остатках материалов на начало месяца их поступления, расходе и остатке на конец месяца. В них наряду с фактическим расходом материалов указывают их расход по норме. Нормативный расходы материалов рассчитывают в бухгалтерии, где производят, кроме того, и таксировку отчета. При использовании материальных отчетов отпарит необходимость в составлении других документов на расход материалов. Вместе с тем упрощается учет материалов в подотчете, поскольку в качестве регистров аналитического учета используются отчеты материально ответственных лиц.

Первичные документы по поступлению и расходованию производственных запасов играют важную роль в организации материального учета, так как являются его основой. Непосредственно по первичным документам осуществляют предварительный, текущий и последующий контроль за движением, сохранностью и рациональным использованием производственных запасов.

Первичные документы по движению производственных запасов должны тщательно оформляться, обязательно содержать подписи лиц, совершивших операции, и коды соответствующих объектов учета. Контроль за соблюдением правил оформления движения материальных ресурсов возложен на главного бухгалтера и руководителей соответствующих подразделений организации.

Материальные ресурсы поступают от поставщиков, подотчетных лиц, закупивших материалы в порядке наличного расчета, от списания пришедших в негодность основных средств и собственного производства.

Для выполнения производственной программы организации определяют потребность в материальных ресурсах и приобретают или производят их. На поставку материалов организация заключает договоры с поставщиками, в которых определяются права, обязанности и ответственность сторон по поставкам запасов.

Контроль за выполнением плана материально-технического обеспечения по договорам, своевременностью поступления и оприходования материалов осуществляет служба снабжения (Маркетинговая служба). С этой целью в ней ведут ведомости (машинограммы) оперативного учета выполнения договоров поставки, где отмечают

выполнение условий договоров о поставке по ассортименту материалов, их количеству, цене, срокам отгрузки и др., Бухгалтерия осуществляет контроль за организацией данного оперативного учета.

Поступающие на предприятие материалы оформляются первичными учетными документами в следующем порядке.

Поставщик одновременно с отгрузкой продукции высылает покупателю расчетные и другие сопроводительные документы - платежное поручение или платежное требование (в двух экземплярах - один непосредственно покупателю, другой — через банк), товарно-транспортную накладную, квитанцию к железнодорожной накладной (при иногородней закупке) и др. Расчетные и другие документы, связанные с поступлением материалов, поступают к ответственному исполнителю по снабжению, который проверяет правильность их оформления; производит проверку соответствия объема, ассортимента, сроков поставки, цен, качества материалов договорным условиям. В результате такой проверки на расчетном или другом документе делается отметка о полном или частичном акцепте (согласии на оплату). Кроме того, служба снабжения осуществляет контроль за поступлением грузов и их розыск. С этой целью ведется журнал учета поступающих грузов, где указываются: регистрационный номер, дата записи, наименование поставщика, дата и номер транспортного документа, номер, дата и сумма счета, рад груза, номер и дата приходного ордера, акта о приемке либо запроса о розыске груза. В примечаниях делается отметка об оплате счета или отказе от акцепта.

Проверенные платежные документы из службы снабжения передают в бухгалтерию, а квитанции транспортных организаций - экспедитору для получения и доставки материалов.

Экспедитор принимает на станции или непосредственно у поставщика прибывшие материалы по количеству мест и массе. При обнаружении признаков, вызывающих сомнение в сохранности груза, при приемке груза от транспортной организации можно потребовать проверку груза. В случае обнаружения недостачи мест или массы, повреждения тары, порчи материалов составляют коммерческий акт, который служит основанием для предъявления претензий к организации, из-за действия которой произошли указанные выше действия (к транспортной организации или поставщику).

Для получения материалов со склада одногородних поставщиков экспедитору выдают наряд и доверенность, в которых указывают перечень материалов, подлежащих получению (наименование, единица измерения, количество), При приемке материалов экспедитор производит не только количественную, но и качественную приемку.

Принятые грузы экспедитор доставляет на склад организации и сдает ответственному за хранение материальных ресурсов (заведующему складом, кладовщику), который проверяет соответствие количества и качества материалов данным счета поставщика. Принятые материалы оформляют однострочными или многострочными приходными ордерами. Первый из них составляют только на определенный вид материала, во второй записывают все принятые материалы независимо от количества. Приходный ордер подписывают заведующий складом и экспедитор.

Материальные ресурсы приходуются в соответствующих единицах измерения (весовых, объемных, линейных, счетом). Если материалы поступают в одной единице, а расходуются в другой, то они учитываются одновременно в двух единицах измерения.

При отсутствии расхождений между данными поставщика и фактическими данными оприходование материалов разрешается осуществлять без выписки приходного ордера. В этом случае на документе поставщика проставляют штамп, в оттисках которого содержатся основные реквизиты приходного ордера. Количество первичных документов при этом сокращается.

В тех случаях, когда количество и качество прибывших на склад материалов не соответствуют данным счета поставщика, приемку материалов производит комиссия, оформляя акт о приемке материалов, который служит основанием для предъявления

претензии поставщику. В состав комиссии приглашают представителя поставщика или представителя незаинтересованной организаций. Акт составляют также при приемке материалов, поступивших на предприятие без счета поставщика (неотфактурованные поставки).

Если перевозку материалов осуществляют автотранспортом, то в качестве первичного документа применяют товарно-транспортную накладную, которую составляет грузоотправитель в четырем экземплярах. Первый из них служит основанием для списания материалов у грузоотправителя; второй — для оприходования материалов получателем; третий предназначен для расчетов с автотранспортной организацией и является приложением к счету на оплату за перевозку ценностей; четвертый является основанием для учета транспортной работы и прилагается к путевому листу. Товарно-транспортную накладную применяют в качестве приходного документа у покупателя в случае отсутствия расхождения количества поступивших грузов с данными накладной. При наличии такого расхождения приемку материалов оформляют актом о приемке материалов.

Поступление на склад материалов собственного изготовления, отходов производства, материалов, оставшихся от списания основных средств и т. п., оформляют однострочными или многострочными накладными на внутреннее перемещение материалов, которые выписывают цехи-сдатчики в двух экземплярах. Один из них является основанием для списания материалов с цеха-сдатчика, второй направляется на склад и используется в качестве приходного документа.

Подотчетные лица приобретают материалы в организациях торговли, у других организаций„на рынке или у населения за наличные деньги.

Документами, подтверждающими стоимость приобретенных материалов, являются товарные счет и акт (справка), которые составляет подотчетное лицо с участием других должностных лиц организации. В них излагается содержание хозяйственной операции с указанием даты, места покупки, наименования и количества материалов и цены. Подотчетное лицо отражает в акте (справке) также данные паспорта продавца товара. Акт (справка) прилагается к авансовому отчету подотчетного лица.

Производственные запасы отпускают со склада организации на производственное потребление, хозяйственные нужды, на сторону, для переработки и в порядке продажи излишних и неликвидных запасов. Документальное оформление отпуска производственных запасов покажем на примере производственной организации с цеховой структурой.

Для обеспечения контроля за расходованием материалов и правильного документального его оформления организации осуществляют соответствующие организационные мероприятия. Важным условием контроля за рациональным использованием материалов, например, является их нормирование и отпуск на основе установленных лимитов. Лимиты рассчитываются службой менеджеров на основе данных об объеме выпуска продукции и норм расхода материалов на единицу продукции. Все службы организации должны иметь список должностных лиц, которым предоставлено право подписывать документы на получение и отпуск со склада материалов, а также выдавать разрешения на вывоз из организации материалов. Отпускаемые материалы должны быть точно взвешены, измерены и подсчитаны.

Порядок документального оформления отпуска материалов зависит, прежде всего, от организации производства, направления расхода и периодичности отпуска материалов.

Расход материалов, отпускаемых в производство и на другие нужды, ежедневно оформляют лимитно-заборными картами. Они выписываются соответствующей службой в двух экземплярах на один или несколько видов материалов и, как правило, сроком на один месяц. Могут применяться квартальные и полугодовые лимитно-заборные карты с отрывными месячными талонами на фактический отпуск в них указывают: вид операций; номер склада, отпускающего материалы; цех-получатель; шифр затрат; номенклатурный номер и наименование отпускаемых материалов; единицу измерения и лимит месячного расхода материалов, который исчисляют в соответствии с производственной программой на месяц и действующими нормами расхода.

Один экземпляр лимитно-заборной карты вручают цеху-получателю, другой — складу. Кладовщик записывает количество отпущенного материала и остаток лимита в оба экземпляра карты и расписывается в карте цеха-получателя. Представитель цеха расписывается в получении материалов в карте, находящейся на складе.

Отпуск материалов со складов производят в пределах установленного лимита. Сверхлимитный отпуск материалов и замену одного материала другим (при отсутствии материала на складе) оформляют выпиской отдельного требования-накладной. При замене в лимитно-заборной карте материала делают запись: "Замена, смотри требование №____ ", уменьшая остаток лимита. Не использованные в производстве и возвращенные на склад материалы записывают в лимитно-заборную карту без составления каких-либо дополнительных документов.

Применение лимитно-заборных карт значительно сокращает количество разовых документов. При применении компьютеров расчеты лимитов и выписку лимитно-заборных карт целесообразно осуществлять с использованием этой техники, что позволит повысить обоснованность исчисляемых лимитов и уменьшить трудоемкость составления карт.

Если материалы со склада отпускаются нечасто, то отпуск оформляют однострочными или многострочными требованиями-накладными. Требования выписывают цехи-получатели в двух экземплярах. Один из них с распиской кладовщика остается в цехе, второй с распиской получателя — у кладовщика.

Для учета движения материалов внутри организации также применяют однострочные или многострочные требования-накладные. Накладные составляют материально ответственные лица участка, отпускающие ценности, в двух экземплярах, один из которых с распиской получателя остается на месте, а второй с распиской лица, отпускающего ценности, передается получателю ценностей.

Отпуск производственных запасов сторонним организациям или своим хозяйствам, расположенным за пределами организации, оформляют накладными на отпуск материалов на сторону. Их выписывает служба менеджеров в двух экземплярах на основании нарядов, договоров и других документов. Первый экземпляр накладной остается на складе и является основанием для аналитического и синтетического учета материалов, второй передается получателю материалов. Если материалы отпускаются с последующей оплатой, то первый экземпляр служит также для выписки бухгалтерией расчетно-платежных документов.

При перевозке материалов автотранспортом вместо накладной применяют товарно-транспортную накладную.