Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Учет, налогообложение и контроллинг в туризме

Дипломная работа: Учет, налогообложение и контроллинг в туризме

Введение

Туризм вошел в XXI в. и стал глубоким социальным и политическим явлением, значимо влияющим на мироустройство и экономику многих стран и целых регионов. Туристские потоки на рубеже веков достигли 630 млн туристских прибытий. В настоящее время туризм является выгодной и высокодоходной отраслью, сравнимой по эффективности инвестиционных вложений с нефтегазодобывающей и перерабатывающей промышленностью, а также с автомобилестроением. Мировой опыт и практика экономической, социальной и политической стабильности развитых стран подтверждают тот факт, что географическое положение государства, его природно-климатические ресурсы и достопримечательности становятся всеобщим благом лишь посредством туризма. Констатируя данный факт в жизни мирового сообщества, Генеральная ассамблея Всемирной туристской организации дала прогноз на троекратное увеличение объемов мирового туризма на ближайшие 20 лет. В принятом на Ассамблее «Глобальном этическом кодексе туризма» приведена справедливая рекомендация: «Туристская политика должна проводиться таким образом, чтобы она способствовала повышению уровня жизни населения посещаемых районов и отвечала их потребностям» [6].

Введение в России института предпринимательства и Федерального закона «О порядке выезда из Российской Федерации и въезда в Российскую Федерацию» от 15 августа 1996 г. № 114-ФЗ дало мощный толчок к генерации масштабных туристских потоков, которые внесли значимое перераспределение капиталов и приоритетов в этой сфере. Образование в стране платежеспособного сегмента потребительского рынка вызвало оживление туристской отрасли, создание тысяч организаций индустрии туризма, десятков тысяч рабочих мест. В последнее десятилетие Россия активно вышла на мировой туристский рынок. С резким повышением в 90-х гг. открытости общества и переводом экономики на рыночные условия количество фирм, действующих на рынке туристических услуг, резко возросло. Если сначала, учитывая открывшиеся возможности более легкого, чем в советские времена, выхода на зарубежные туристические рынки, высокими темпами развивался международный внешний туризм, то в последнее время, по причине существенного роста интереса к нашей стране, развитие получил и внутренний туризм.

Переход к рыночной экономике в России сопровождался возникновением ряда новых экономических процессов и появлением в теории и практике хозяйствования категорий, которые ранее не имели широкого распространения. Туристский рынок стал рассматриваться как экономическая категория, выражающая совокупность социально-экономических процессов и отношений в сфере маркетинговых исследований, производства, обмена и распределения между производителями и потребителями туристских услуг. В этих условиях объективно возникла необходимость анализа современных тенденций развития мирового и российского туристских рынков, выявления проблем их функционирования.

Имея длительную историю, туризм до сих пор не получил однозначного определения и по-разному трактуется не только отдельными специалистами, но и туристскими организациями. Существующие определения туризма могут быть объединены в две группы. Одни из них носят узкоспециализированный характер и касаются отдельных экономических, социальных, правовых и других аспектов туризма или его видовых особенностей и выступают в качестве инструмента для решения конкретных задач (например, в целях статистики). Другие, концептуальные, или сущностные, определения охватывают предмет в целом, раскрывают внутреннее содержание туризма, выражающееся в единстве всего многообразия свойств и отношений, и позволяют отличить его от сходных явлений. Между тем, четкое толкование туристских терминов и понятий имеет важное значение для понимания тех процессов, которые происходят в российском туризме. Данное определение получило международное признание и в основном дошло до наших дней с некоторыми поправками.

Одно из первых определений туризма, принятое ООН, трактовало его как «активный отдых, влияющий на укрепление здоровья, физическое развитие человека, связанный с передвижением за пределами постоянного места жительства». Более широкое определение этого понятия дает Академия туризма в Монте-Карло: «Туризм – общее понятие для всех форм временного выезда людей с места постоянного жительства в оздоровительных целях, для удовлетворения познавательных интересов в свободное время или профессионально-деловых целей без занятий оплачиваемой деятельностью в месте временного пребывания», т.е. главный упор делается на характер деятельности посетителей в месте, отличном от места проживания [7].

В настоящее время наиболее широко используется определение, известное как «генеральная теория туризма В. Хунцикера – Крапфа», которое определяет туризм как «совокупность отношений, являющихся результатом передвижения людей и пребывания за пределами места их проживания до тех пор, пока пребывание не переходит в постоянное местожительство и не связано с получением дохода» [7].

Несмотря на то, что экономисты продолжают работать над понятийным аппаратом индустрии туризма, мы считаем, что термин «туризм» уже сложился. Различные определения лишь выделяют или дополняют отдельные его черты. Под отраслью туризма следует понимать совокупность самостоятельных, территориально обособленных туристских хозяйственных единиц, располагающих определенной материально-технической базой и специализирующихся на производстве и реализации туристских услуг и товаров, объединенных единством деятельности и управления. В Федеральном законе «Об основах туристской деятельности в Российской Федерации» законодательно закреплено, что туризм является полноценной отраслью национальной экономики России.

В соответствии с редакцией ст. 1 Федерального закона от № 132-ФЗ «Об основах туристской деятельности в Российской Федерации» туристской деятельностью признается туроператорская и турагентская деятельность, а также иная деятельность по организации путешествий [2]. Турагентская деятельность – это деятельность по продвижению и реализации туристского продукта, осуществляемая на основании лицензии юридическим лицом или индивидуальным предпринимателем (далее турагент). Туроператорская деятельность – деятельность по формированию, продвижению и реализации туристского продукта, осуществляемая на основании лицензии юридическим лицом или индивидуальным предпринимателем (далее – туроператор) [2].

Таким образом, в последнее время появляется все больше организаций, осуществляющих свою деятельность в туристско-экскурсионной сфере. Это относительно новый и доходный вид бизнеса для российских предпринимателей. Разнообразие видов деятельности, которыми занимается туристическая фирма, требует применения различных методов и способов учета хозяйственных операций. Актуальность этой проблемы обусловливает постановку и ведение четкой системы бухгалтерского учета, являющегося важнейшим инструментом управления в туристических организациях.

При написании работы были использованы нормативные документы в области бухгалтерского учета и налогообложения, контроллинга на предприятиях, российские и иностранные источники, посвященные этим проблемам.

1. Терминология туризма и механизм функционирования туррынка

1.1 Турист как субъект туризма

Субъектом системы туризма выступает человек-турист, удовлетворяющий свои потребности и желания в этой сфере. Для понимания экономических аспектов туризма целесообразно проанализировать эволюцию понятия «турист». Первое международное определение этого понятия было принято в 1937 г. Комитетом экспертов по вопросам статистики Лиги Наций. Туристом рекомендовалось считать лицо, которому присущи следующие признаки: передвижение, временное пребывание в определенном месте, отсутствие связи с трудом и заработком. На их основе в дальнейшем формировался понятийный аппарат и специфическая туристическая терминология.

Конференция ООН по международному туризму и путешествиям (Рим, 1963) впервые ввела терминологию туризма. Так, под посетителем понимается любое лицо, путешествующее в какое-либо место, находящееся за пределами его обычной среды, на срок, не превышающий 12 месяцев подряд, главной целью поездки которого не является занятие деятельностью, оплачиваемой из источника в посещаемом месте. При этом термин «поездка» используется для описания туризма с точки зрения направляющего места или страны, откуда он прибыл, и охватывает весь период, в течение которого какое-либо лицо путешествует. Для описания посещения с точки зрения принимающего места или страны (место назначения или посещаемое место) применяется термин «пребывание». «Поездка» охватывает весь период, в течение которого какое-либо лицо занимается туризмом, в то время как «пребывание» – только часть этого периода. Поэтому он используется только в отношении продолжительности. Последняя измеряется в часах для однодневных поездок и ночевках для путешествий-пребываний. Под ночевкой понимают одни сутки, проведенные туристом в посещаемом месте.

В 1993 г. Статистической комиссией ООН был принят комплекс рекомендаций по статистике туризма, подготовленных ВТО, в соответствии с которыми все типы путешественников, занимающихся туризмом, определяются именно как посетители. В то время как понятие «путешественник» означает любое лицо, совершающее поездку между двумя и более местами, определение посетителя носит более ограниченный характер. Поэтому оно представляет собой основу концепции всей системы статистики туризма, позволяет более четко определить ту часть путешествующих лиц, которая выступает объектом статистических исследований в туризме.

Понятие «посетитель» охватывает две категории лиц: туристов (ночующих посетителей) и экскурсантов (однодневных посетителей).

Турист – посетитель, осуществляющий хотя бы одну ночевку в коллективном или частном средстве размещения в посещаемом месте. В соответствии с рекомендациями ВТО к категории туристов относятся также члены экипажей иностранных воздушных и морских судов, проводящие не менее одной ночевки в средствах размещения страны пребывания во время ремонта судов или смены экипажа.

Экскурсант – посетитель, находящийся в посещаемом месте менее 24 часов (без ночевки). В эту категорию включают также проживающих на борту судна пассажиров круизов, членов экипажей иностранных воздушных и морских судов (не являющихся гражданами страны пребывания и находящихся в ней в течение одного дня), транзитных однодневных посетителей.

К категории туристов не относятся и не учитываются в статистике туризма следующие путешественники:

- лица, осуществляющие поездки в пределах своей обычной среды (совершающие регулярные поездки между домом и работой или учебой; приграничные работники);

- лица, меняющие место жительства (долговременные мигранты, планируемое пребывание которых в посещаемом месте или стране превышает 12 месяцев; лица, переезжающие на новое место жительства внутри страны);

- лица без определенного места жительства (кочевники, бродяги, беженцы);

- лица, путешествующие в места осуществления оплачиваемой деятельности (временные мигранты – планируемое пребывание в посещаемом месте или стране составляет 12 месяцев или менее; сезонные рабочие; лекторы, артисты; гувернантки);

- прочие лица, не учитываемые в статистике туризма по традиции (транзитные пассажиры при незаконном въезде в принимаемую страну; военнослужащие – при переезде к месту службы и обратно, а также на маневрах; консульские работники и дипломаты, а также сопровождающие их лица).

Туристы в соответствии с основными типами туризма подразделяются на два вида: международные и внутренние.

Международный турист – это посетитель, путешествующий в какую-либо страну, не являющуюся страной обычного места жительства и находящуюся за пределами обычной среды данного лица, на срок, не превышающих 12 месяцев подряд, главной целью которого не является занятие деятельностью, оплачиваемой из источника в посещаемой стране, и осуществляющий по меньшей мере одну ночевку в коллективном или частном средстве размещения в посещаемой стране.

Внутренний турист – это посетитель, постоянно проживающий в какой-либо стране и путешествующий в определенное место, находящееся в этой стране за пределами обычной среды данного лица, на срок, не превышающий 12 месяцев подряд, главной целью поездки которого не является занятие деятельностью, оплачиваемой из источника в посещаемом месте, и осуществляющий, по меньшей мере, одну ночевку в коллективном или частном средстве размещения в посещаемом месте.

Таким образом, в соответствии с рекомендациями Статистической комиссии ВТО понятие «турист» используется в отношении следующих лиц:

- совершающих поездку за пределы обычной среды;

- находящихся в посещаемом месте временно;

- путешествующих с туристическими целями (досуг, рекреация, отдых, посещение знакомых и родственников, деловые и профессиональные намерения, лечение, религия, паломничество и др.), исключающими занятие деятельностью, оплачиваемой в посещаемом месте.

Только при наличии всех этих признаков путешествующее лицо можно рассматривать как туриста.

Приняв за основу определения, разработанные Статистической комиссией ООН, многие страны, тем не менее, допускают определенные отклонения от них. Так, одни государства считают международными туристами только посетителей, находившихся в стране посещения не менее трех дней, другие – не менее двух недель. Во многих случаях в статистику туризма включаются лица, путешествующие по стране посещения транзитом. Экскурсионные поездки все чаще рассматриваются как частный случай туризма и отражаются в туристских статистических справочниках.

В соответствии с Федеральным законом «Об основах туристской деятельности в Российской Федерации» турист определяется как «гражданин, посещающий страну (место) временного пребывания в оздоровительных, познавательных, религиозных и иных целях без занятия оплачиваемой деятельностью в период от 24 часов до 6 месяцев подряд или осуществляющий не менее одной ночевки» [2].

На VI сессии Генеральной ассамблеи ВТО была одобрена Хартия туризма, включающая в себя Кодекс туриста – совокупность правил и норм поведения туриста во время туристской поездки.

Кодекс туриста закрепил права и обязанности туриста в стране посещения, что нашло свое логическое продолжение в национальных законодательных и нормативных актах, регулирующих туристскую деятельность.

1.2 Туристский продукт и туриндустрия

Комплекс потребительных стоимостей, получаемых туристом в процессе путешествия, представляет собой продукт вложенного в туризм труда, на практике и в специальной литературе называемый «туристским продуктом».

Туристский продукт – результат общественного труда в виде туристских услуг, обладающих потребительной стоимостью. В самом широком понимании туристским продуктом является любой вид туристских услуг.

Туристские услуги – целесообразная производственная деятельность, удовлетворяющая потребности туристов и не принимающая, как правило, материальной формы. В соответствии с этим определением данные услуги можно охарактеризовать как невидимый товар особого рода.

К туристским относятся услуги:

- по размещению туристов;

- по перемещению туристов из страны (места) постоянного места жительства в страну (место) временного пребывания и обратно;

- по обеспечению туристов питанием;

- по перевозке туристов от места их прибытия в страну (место) их временного пребывания до места размещения и обратно (трансфер), а также по любой другой перевозке в пределах страны (места) временного пребывания, предусмотренной условиями путешествия;

- по удовлетворению культурных потребностей туристов (экскурсии, посещение театров, концертных залов, музеев, картинных галерей, памятников истории и культуры, парков, заповедников, фестивалей, спортивных соревнований и т.д.);

- по удовлетворению деловых и научных интересов (участи в конгрессах, конференциях, симпозиумах, совещаниях, семинарах, ярмарках, выставках и т.д.);

- информационные (о туристских ресурсах того или иного региона, таможенных и пограничных формальностях, курсах валют, видах транспорта, ценах и т.д.);

- средств связи (пользование Интернетом, междугородной и международной связью, факсом);

- организационные (оформление паспортов, виз, страхование, предоставление гидов, переводчиков и т.д.);

- торговых предприятий как общего, так и специального назначения (продажа сувениров, подарков, открыток и т.п.);

- посреднические (бронирование мест в гостиницах, билетов на различные виды транспорта, отправка и доставка корреспонденции, приобретение подарков, сувениров);

- бытовые (ремонт одежды, обуви, химчистка, прокат и т.п.);

- спортивно-оздоровительные (пользование бассейнами, спортивными сооружениями, охота и рыбная ловля по лицензиям и т.д.).

Характеристика туристских услуг определяет ряд особенностей туристской деятельности. Во-первых, туристские услуги отличаются характером потребления. Товар в материальной форме готов к потреблению после завершения его перемещения от места производства к месту потребления. Туристские же услуги в большинстве случаев потребляются тогда, когда турист доставлен к месту их производства. Во-вторых, предлагаемые в туризме услуги, как правило, разделены территориально. Одни из них (информационные, посреднические) туристы получают в стране (месте) постоянного проживания, другие – во время путешествия (размещение, питание, экскурсионное обслуживание и т.д.). Кроме того, услуги предоставляются различными предприятиями и организациями сферы туризма, которые находятся в состоянии территориальной разобщенности.

Несоответствие по времени и месту акта купли-продажи и предоставления услуг объективно создает большие организационные сложности в сфере туризма. Рассматриваемый процесс является триединым, включающим обслуживание при купле-продаже комплекса услуг, во время путешествия и пребывания в стране (месте) назначения. Таким образом, туризм охватывает одновременно деятельность в производстве, предложении и реализации туристских услуг.

Туристу могут быть предоставлены либо определенные виды услуг по его выбору, либо комплекс услуг, в совокупности своей образующих туристскую поездку (тур) или имеющих к ней непосредственное отношение.

Тур – комплекс различных видов услуг, объединенных главной целью путешествия и предоставляемых в определенный срок по определенному маршруту с заранее установленной программой. Такой комплекс воспринимается потребителем как единый продукт и приобретается в совокупности всех его компонентов.

Тур, как правило, является первичной продажной единицей (товарной формой) туристского продукта, выпускаемой в сферу обращения. Кроме собственно туров, на рынке предлагаются и находят спрос отдельные туристские услуги. Кроме нематериальных услуг, туристу могут быть предоставлены специфические туристские материальные предметы потребления, сувенирная и иная товарная продукция (туристское снаряжение, карты, описания местности, путеводители, словари, пляжные принадлежности, спортивные и фототовары и т.д.).

Основным видом туристского продукта является комплексное обслуживание, т.е. стандартный набор услуг, продаваемый туристам в одном «пакете». За рубежом туристские поездки, реализуемые на основе стандартных наборов или пакетов услуг с заранее установленной программой обслуживания и единой ценой для потребителя, называются пэкидж-турами (от англ. package tour) или инклюзив-турами (от англ. inclusive tour). Принципиального различия между этими понятиями нет. В западноевропейских странах более распространен термин «инклюзив-тур», в США – «пэкидж-тур».

Пэкидж-туры являются основным предметом деятельности туристских предприятий и определяются как пакет услуг, включающих следующие компоненты: перевозку и размещение, а также прочие услуги, не связанные с первыми двумя. Структура подобных туров в значительной степени варьируется в зависимости от страны, особенностей туристов, их покупательcкой способности, характера, ассортимента и качества предлагаемых услуг.

Пэкидж-туры имеют преимущества перед другими предложениями туристских услуг, так как их стоимость обычно ниже совокупных розничных цен на отдельные услуги, входящие в пакет.

Характерной тенденцией современного рынка туризма является уменьшение количества услуг, входящих в тур. С одной стороны, к такому шагу туристские предприятия толкает конкурентная борьба и стремление выйти на рынок с предложением более низких, чем у конкурентов, цен. За счет исключения из комплексного обслуживания некоторых услуг у туристов создается иллюзия дешевых поездок. Например, в предлагаемом туре может быть рекомендовано только размещение в гостинице и перевозка из аэропорта (вокзала) в гостиницу и обратно. Все остальные необходимые услуги туристы приобретают самостоятельно.

С другой стороны, туристские предприятия вынуждены учитывать и психологию туристов, которые всегда добиваются максимума свободы при выборе потребляемых услуг. Исключение отдельных услуг из комплексного обслуживания создает условия для таковой и тем самым способствует увеличению спроса.

Туристские услуги подразделяются также на основные и дополнительные. К первым относятся услуги, включенные в комплексное обслуживание (как правило, транспорт, размещение, питание) и оплачиваемые туристом заранее, ко вторым приобретаемые туристом во время путешествия сверх ранее оплаченного комплексного обслуживания. С точки зрения потребительских свойств никакой принципиальной разницы между основными и дополнительными услугами нет. Так, экскурсии, если они включены в комплексное обслуживание, считаются основными услугами. Если же турист приобретает какую-либо экскурсию дополнительно к оплаченному туру, эта услуга становится дополнительной. Следовательно, разница между основными и дополнительными услугами состоит в их отношении к первоначально приобретенному туристом комплексу туристских услуг.

Одним из важнейших признаков для классификации туров является количество пользователей. В соответствии с этим туры подразделяются на индивидуальные и групповые.

Индивидуальные туры предназначены для одного или нескольких лиц (до 5 человек). Как правило, такие туры формируются туристским предприятием на индивидуальной основе с учетом персональных запросов и пожеланий клиентов.

Индивидуальные туры предоставляют туристу больше независимости и самостоятельности. Но они более дорогие, так как транспортные услуги, услуги гида и другие турист оплачивает полностью, в отличие от групповых туров, где эта цена раскладывается на всех членов группы. Именно поэтому индивидуальные туры не всегда доступны массовому туристу.

Организация индивидуальных туров является трудоемким процессом, требующим применения компьютерной техники для осуществления бронирования, расчетов и других операций. С другой стороны, индивидуальный туризм с экономической точки зрения очень выгоден для туристских предприятий, так как дает более высокие доходы в расчете на одного туриста по сравнению с групповыми турами.

Групповые туры ориентированы на стандартизированные программы обслуживания и комплекс услуг, удовлетворяющих интересы массового потребителя. Такие туры могут формироваться как для относительно небольших (от 6 до 15 человек), так и для значительных групп туристов (например, морские круизы). Туристская группа формируется, как правило, исходя из принципов однородности (по месту проживания туристов, характеру обслуживания, общности профессиональных или любительских интересов) с учетом соблюдения ряда требований: технологических (количество мест в транспортных средствах, обеспечение безопасности), социально-психологических (сходные мотивации у туристов и т.п.), наличие формального лидера – руководителя туристкой группы. Последний является представителем туристского предприятия и выступает от его имени. Руководитель сопровождает туристов на протяжении маршрута, предоставляет путевую информацию, обеспечивает выполнение договора о предоставлении туристских услуг, владеет профессиональными знаниями о стране (месте) пребывания и, как правило, языком этой страны (или общепонятным в ней).

Групповые туры более дешевые, что обусловлено, главным образом, предоставлением групповых скидок на размещение и перевозку. Это делает их доступными массовому туристу. В то же время в групповых поездках каждый из участников должен подчиняться установленному для группы порядку путешествия.

Принимая во внимание разнообразие потребностей туристов, туры могут иметь различную целевую направленность. В частности, выделяются следующие их виды:

- познавательные, предназначенные для ознакомления туристов с образом жизни населения туристских регионов, их историей, природой, архитектурными достопримечательностями;

- рекреационные, преследующие цели отдыха, восстановления и развития физических, психических и эмоциональных сил человека;

- оздоровительные, направленные на предотвращение или профилактику различных заболеваний;

- развлекательные, ориентированные на реализацию желаний туристов «хорошо развлечься», для организации которых туристская индустрия предлагает комплексы активных игр (гольф, боулинг, крикет), посещение аттракционов (тематических парков, дельфинариев, зоопарков), ресторанов, дискоклубов, казино и т.д.;

- любительские, предлагаемые потребителям, стремящимся использовать путешествие в соответствии со своими интересами (рыбалка, охота, сафари, сбор лекарственных трав, ягод, грибов и т.д.);

- специализированные, призванные реализовать специфические запросы людей во время путешествия (частные случаи – конгрессный, научный, деловой, профессиональный, археологических, искусствоведческий, фольклорный, гастрономический, ностальгический, религиозный, экскурсионный, молодежный, школьный, подростковый, семейный, спортивный, обучающие туры, шоп-туры и др.);

- ознакомительные, организуемые туроператором или транспортной компанией для ознакомления с условиями путешествия. Ознакомительные (рекламные) туры являются инструментом стимулирования деятельности турагентов. Как правило, фирмы, организующие ознакомительный тур, предоставляют его участникам значительные скидки.

Указанный перечень видов туров не является исчерпывающим. Классификация видов туризма наглядно показывает существование больших возможностей для расширения типологии туров. Так, все большую популярность приобретают туры «включено все» (all inclusive), при которых туристом заранее оплачиваются все возможные и предлагаемые в месте посещения услуги и развлечения.

Основой для разработки и реализации туристского продукта как совокупности потребительских стоимостей, проявляющихся во время путешествия, является туристский маршрут.

Туристский маршрут (от фр. marche – ход, движение вперед и route – дорога, путь) заранее спланированный путь передвижения туристов в течение определенного периода времени с целью предоставления им предусмотренных программой обслуживания услуг. Туристские маршруты классифицируются по различным признакам.

По цели маршруты подразделяются на следующие виды:

- тематические с преобладанием экскурсионного обслуживания и познавательной направленности;

- походные с активными способами передвижения;

- физкультурно-оздоровительные с преобладанием вышеперечисленных факторов.

По характеру передвижения маршруты подразделяют на следующие виды:

- линейные с посещением одного или нескольких пунктов (кроме начального), находящихся на трассе, т.е. начало и окончание маршрута происходят в разных пунктах;

- радиальные с маршрутом, во время которого туристы постоянно пребывают в одном пункте, реализуя программу поездок и экскурсий в других пунктах и возвращаясь обратно;

- кольцевые с маршрутами, начинающимися и заканчивающимися в одном пункте.

В зависимости от способа передвижения маршруты бывают следующих видов:

- автомобильные;

- автобусные;

- теплоходные (морские, речные);

- авиационные;

- железнодорожные;

- комбинированные.

По территориальному признаку маршруты классифицируются на следующие виды:

- международные;

- внутренние (в пределах страны);

- региональные;

- местные.

Важным условием эффективного обслуживания туристов является тщательная разработка маршрутов.

Тур должен быть подкреплен соответствующей программой обслуживания. Туристское обслуживание – это совокупность видов деятельности, обеспечивающих туристам различные удобства при покупке и потреблении услуг и товаров во время путешествия и пребывания вне постоянного места жительства.

Туристское обслуживание носит одновременно комплексный и специфический характер. Первый предполагает удовлетворение потребностей туриста, находящегося в путешествии, второй же определяется тем, что его организация и структура принципиально отличаются от обслуживания в местах постоянного проживания туристов. Уровень комплексности и специфичности – один из важнейших критериев качества обслуживания туристов.

Программа обслуживания – документ, содержащий исчерпывающую информацию с указанием дат и времени предоставления туристам оплаченных ими услуг.

При разработке программы важно обеспечить оптимальность обслуживания, предполагающую:

- адресную направленность тура;

- соответствие программы целям путешествия;

- рациональное содержание обслуживания по количеству предоставляемых услуг;

- соответствие всех видов услуг одному уровню (классу) обслуживания.

Класс обслуживания применяется для обозначения качества предоставляемых услуг. Нормативные документы по установлению классов туров и программ обслуживания отсутствуют. Проблема состоит в том, что туристский продукт в большинстве случаев является комплексным, состоящим из набора услуг (размещение, транспорт, питание и др.), имеющих свои особенные внутренние градации.

На практике классы обслуживания применительно к туру условно обозначают следующими категориями: «люкс», первый, туристский, экономический.

Класс «люкс» предусматривает предоставление услуг самого высокого уровня качества, размещение в гостиницах категории «5 звезд» или роскошных внекатегорийных отелях, перелет первым классом, питание в престижных ресторанах, индивидуальные перевозки на автомобилях класса «люкс» («Лимузин-сервис»), индивидуальные услуги гида и т.д. Такого рода туры ориентированы главным образом на VIP-обслуживание.

Первый класс предполагает достаточно высокий уровень обслуживания (размещения в гостиницах категорий «4-5 звезд», перелет первым или бизнес-классом, отличную кухню и широкий выбор блюд, индивидуальные перевозки, кураторство гида).

Туристский класс предусматривает размещение в гостиницах категории «2-3 звезды», перелет экономическим классом регулярных авиарейсов (допускаются чартеры), групповые перевозки. Обслуживание по туристскому классу наиболее широко используется при организации массовых туристских путешествий.

Экономический класс – самый дешевый вариант обслуживания. Обычно им пользуются студенты и малообеспеченные слои населения. Программы обслуживания предусматривают минимум услуг, отличающихся невысоким качеством (размещение в гостиницах категорий «1-2 звезды», в хостеллах, общежитиях; питание может не предоставляться вообще; перелет, как правило, чартерными авиарейсами; перевозки могут быть организованы на общественном транспорте).

Необходимо учитывать, что градация классов обслуживания является достаточно условной и зачастую имеет национальные варианты и особенности.

Документально тур оформляется в виде ваучера. Ваучер – официальный документ, подтверждающий оплату предусмотренных программой обслуживания услуг и являющийся основанием для их получения туристом или группой туристов.

Ваучер выполняется в форме стандартного бланка, заверенного печатью и подписью руководства туристского предприятия, и выдается туристу-индивидуалу или руководителю туристской группы перед началом поездки. К групповым ваучерам должны прилагать списки туристов, в которых указываются их паспортные данные.

Ваучер должен содержать полную информацию о туре:

- страна (город, туристский центр), куда направляется турист;

- условия размещения (включая расположение гостиницы, ее категорию, уровень комфорта, перечень обязательных услуг, входящих в стоимость тура);

- условия питания;

- дата начала и завершения тура;

- программа обслуживания с разбивкой по дням и указанием включенных экскурсий и других мероприятий;

- паспортно-визовые формальности;

- медицинская страховка;

- минимально допустимое число участников тура;

- предельно возможные сроки аннуляции (отказа от поездки) тура;

- комплексная цена тура;

- компенсация за несоблюдение сроков тура и программы обслуживания.

Важно отметить, что ваучер как юридический документ подтверждает туристский статус человека или группы людей. В частности, при осуществлении зарубежных поездок ваучер свидетельствует о том, что его владелец имеет статус иностранного туриста, а поэтому может и должен пользоваться всеми правами, которые в законодательном порядке установлены для иностранных туристов в стране посещения или транзита. Так, во многих государствах для иностранных туристов действуют упрощенные процедуры пограничного и таможенного контроля, вводится освобождение от уплаты некоторых пошлин и сборов, предоставляется режим наибольшего благоприятствования.

Разновидностью ваучера является туристская путевка.

Ваучеры находят широкое применение в международном туризме. Международный туристский ваучер – уникальная система, впервые объединившая ваучер с официальным платежным документом в качестве его неотъемлемой части. Над созданием этой системы работали ведущие турагенты, целью которых было формирование универсального ваучера, обладающего следующими преимуществами:

- гарантией получения комиссионных «с опережением»;

- уменьшением издержек при обмене валюты;

- сокращением бумажной работы и обеспечением бронирования для клиентов даже в случаях их позднего прибытия.

Международный туристский ваучер утвержден Всемирной федерацией ассоциаций туристских агентств, национальными ассоциациями, входящими в нее, представителями турагентств и одобрен Международной гостиничной ассоциацией, ведущими международными гостиничными цепями, независимыми гостиницами и правительственными учреждениями во всем мире. Право на выдачу такого ваучера имеет любое туристское предприятие, являющееся либо членом национальной ассоциации турагентств, либо членом указанной федерации, либо членом той или иной организации одновременно.

Международный туристский ваучер предназначен для бронирования железнодорожных билетов, мест в гостиницах, аренды автомобилей, а также для прочих видов обслуживания, требующих предварительной оплаты. Он позволяет значительно сэкономить время и денежные средства. Сторона, предоставляющая услуги (например, гостиница), оплачивает туристскому предприятию сумму за обработку каждого ваучера.

Международный туристский ваучер принимается предприятиями обслуживания во всем мире и практически исключает необходимость заключать соглашения с каждым их этих предприятий в отдельности. Данный ваучер содержит юридически узаконенный платежный документ, который после предоставления указанных в нем видов услуг может быть депонирован на банковский счет предприятия, предоставляющего услуги.

Качество туристского продукта формирует разнообразные факторы, что является следствием его сущности, поскольку туристский продукт это совокупность сложных элементов, удовлетворяющая потребности туристов во время путешествий и представляющая собой результат усилий многих предприятий туристской индустрии.

Туристская индустрия – совокупность предприятий, учреждений и организаций материального производства и непроизводственной сферы, обеспечивающих производство, распределение, обмен и потребление туристского продукта, освоение и использование туристских ресурсов и создание материально-технической базы туризма. Являясь сложным межотраслевым комплексом, туристская индустрия включает в себя следующие компоненты:

- организаторов туризма – туристские предприятия по разработке, продвижению и реализации туристского продукта (туроператоры и турагенты);

- предприятия, предоставляющие услуги по размещению (гостиницы, мотели, кемпинги, пансионаты, дома отдыха и т.д.);

- предприятия питания (рестораны, кафе, бары и др.);

- транспортные предприятия (авто- и авиационные предприятия, железнодорожные ведомства, предприятия морского и речного транспорта и др.);

- экскурсионное бюро;

- производственные туристские предприятия (производство туристских сувениров, гостиничной мебели, туристское снаряжения);

- предприятия торговли (магазины по реализации туристского снаряжения и сувениров);

- предприятия сферы досуга и развлечений (тематические парки, киноконцертные залы, клубы по интересам, залы игровых автоматов и др.);

- учреждения самодеятельного туризма (туристские, альпинистские, велосипедные клубы);

- органы управления туризмом (государственные учреждения, общественные туристские организации);

- учебные, научные и проектные учреждения.

Приведенный перечень является далеко не полным. По мере расширения и усложнения процессов организации туризма все новые отрасли и предприятия национальной экономики вовлекаются в туристское производство. Существуют, например, фирмы, специализирующиеся на организации конгрессов, информационные, рекламные, маркетинговые агентства, учреждения по бронированию билетов в театры. Обслуживанием туристов занимаются предприятия торговли, банки, страховые компании. Косвенно формируют туристскую индустрию предприятия, обслуживающие не только туристов, но и другие группы населения: учреждения культуры, лечебные и медицинские учреждения, организации связи, предприятия по производству товаров народного потребления, общественный пассажирский транспорт и т.д.

Исходя из этих предпосылок Федеральный закон «Об основах туристской деятельности в Российской Федерации» определяет туристскую индустрию как «совокупность гостиниц и иных средств размещения, средств транспорта, объектов общественного питания, объектов познавательного, делового, оздоровительного, спортивного и иного назначения, организаций, осуществляющих туристскую и турагентскую деятельность, а также организаций, предоставляющих экскурсионные услуги и услуги гидов-переводчиков» [2].

Таким образом, законодательные акты подчеркивают необходимость комплексного подхода ко всем элементам туристской индустрии при осуществлении государственного планирования ее развития и обеспечения взаимоотношений между предприятиями, организациями и учреждениями, ее составляющими.

Для туристской индустрии характерны процессы специализации, кооперирования и концентрации производства.

1.3 Туристская деятельность

Туристская деятельность – это деятельность, связанная с организацией всех форм выезда людей с места постоянного жительства в оздоровительных целях, для удовлетворения познавательных интересов или в профессионально-деловых целях без занятия оплачиваемой деятельностью в местах временного пребывания. Особая роль в осуществлении такой деятельности принадлежит туристским предприятиям (за рубежом их часто называют турорганизаторами). По сути своей они являются посредниками между производителями туристских услуг (гостиницами, ресторанами, транспортными организациями и т.д.) и потребителями (туристами). В свою очередь, их деятельность – также услуга.

Туристские предприятия относятся к основным производственным единицам туризма. Потребность в них возникает там, где участник туризма желает обеспечить себя определенными условиями, которые он не может полностью приобрести самостоятельно или получает их с большими затратами времени и средств. Речь идет, главным образом, о следующих условиях:

- длительном пребывании вне постоянного места жительства, вынуждающем туриста обеспечить себе определенные условия;

- поездках в особо интересные места с высоким уровнем посещаемости (она приводит к тому, что неизвестно, получит ли самостоятельно турист в данном месте определенные услуги, поэтому для него выгодней заранее обеспечить их при посредничестве туристского предприятия);

- поездках, цели которых могут быть достигнуты только при помощи туристской фирмы (определенные виды поездок, преимущественно в рамках международного туризма);

- путешествиях, охватывающих посещение многих мест, с использованием нескольких видов транспорта и т.п.

С точки зрения развития туризма роль туристских предприятий проявляется прежде всего в следующих возможностях:

- активного воздействия на средства размещения, предприятия питания, транспортные организации и другие составляющие туристской индустрии в плане повышения качества предоставляемых услуг и приспособления их деятельности к отдельным видам туризма;

- влияния на потоки посетителей в отдельные регионы и туристские центры, обеспечения более равномерного распределения посещаемости по всем территориям, пригодным для туризма, а также распределения посещаемости по времени с целью уменьшения воздействия фактора сезонности и оптимального использования туристской инфраструктуры;

- пропаганды туризма, привлечения к участию в путешествиях широких слоев населения.

С точки зрения туриста значение деятельности туристских предприятий состоит в следующих преимуществах:

- экономия времени путешествующих. Постоянная связь и кооперация с производителями туристских услуг, знание различных факторов, влияющих на туризм (паспортно-визовые и таможенные формальности, связь, транспорт и т.д.), создают предпосылки для того, чтобы туристские предприятия с большей экономией времени могли обеспечивать туристам условия, необходимые для путешествия;

- возможности значительного сокращения материальных затрат туриста благодаря действию более низких цен на транспорт и размещение, предоставляемых туристским предприятиям соответствующими производителями услуг;

- получение консультационных услуг. Возможность самостоятельной покупки туристских услуг через Интернет не исключает, а даже усиливает роль туристских предприятий в организации туристских поездок. Дело в том, что Интернет способен предоставлять большой объем информации, но не дает рекомендаций при выборе гостиницы, ресторана, туристского центра, наилучшим образом соответствующих потребностям туриста. В отличие от Интернета, сотрудник туристского предприятия может передать свои знания и опыт клиенту, оказать ему квалифицированную помощь при принятии решения, куда ехать и что делать во время путешествия.

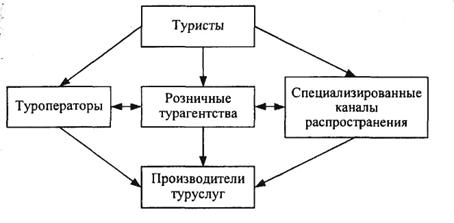

По функциональному признаку предприятия, занимающиеся туристской деятельностью, делятся на туроператоров и турагентов.

Туроператор – субъект предпринимательской деятельности (юридическое лицо или индивидуальный предприниматель), осуществляющий на основе лицензии деятельность по формированию, продвижению и реализации туристского продукта.

Под формированием туристского продукта понимается составление упорядоченной и взаимосвязанной по срокам, целям, согласованной по стоимости и качеству совокупности услуг, образующих туристскую поездку (тур). Продвижение туристского продукта – комплекс мер, направленных на побуждение потенциального потребителя к приобретению этого продукта (реклама, участие в специализированных выставках, ярмарках, организация туристских информационных центров, издание каталогов, проспектов, буклетов и т.д.). Реализация туристского продукта потребителям осуществляется туроператором как напрямую, так и с помощью посредников (турагентов).

Турагент – субъект предпринимательской деятельности (юридическое лицо или индивидуальный предприниматель), осуществляющий на основе лицензии деятельность по продвижению и реализации туристского продукта.

Деятельность туроператора и турагента по сути отличается только тем, что первый занимается не только продвижением и реализацией туристского продукта, но и его формированием. Именно в этом и заключается специфика деятельности туроператора, функции которого на рынке практически совпадают с деятельностью предприятий оптовой торговли. Он закупает в значительных объемах услуги предприятий туристской индустрии (гостиниц, ресторанов и т.д.), комплектует из них туры и осуществляет их реализацию.

Возникновение бизнеса туроператоров – следствие формирования массового туризма и усложнения туристского продукта.

В результате этого развивался процесс специализации деятельности туристских предприятий. Одни из них концентрировали свои усилия на комплектовании туристских услуг в стандартный пакет (тур) по единой цене, освоении новых туристских регионов, разработке новых видов туризма, другие сосредоточивались на реализации туристского продукта и развивались как турагентства. Таким образом, разделение туристских предприятий на туроператоров и турагентов основано на функциональных различиях: туроператорская деятельность это деятельность по формированию, продвижению и реализации потребителям туристского продукта как напрямую, так и при посредничестве турагентов; турагентская деятельность – это деятельность по продвижению и реализации туристского продукта потребителю.

Туроператоры выполняют ведущую роль в туризме. В процессе организации туров они устанавливают связи с предприятиями размещения, питания, транспорта, а также, в зависимости от характера тура, с культурно-просветительскими, развлекательными учреждениями, экскурсионными бюро. Туроператор может также продавать услуги раздельно (к примеру, билеты на авиарейсы), что делается либо для получения прибыли, либо в силу необходимости (например, чтобы заполнить необходимое количество мест блок-чартера – коммерческого условия перевозки пассажиров, согласно которому авиаперевозчик предоставляет организатору поездки фиксированное количество мест по ценам ниже обычных под обязательство их полной оплаты вне зависимости от количества фактически проданных мест). Достаточно часто туроператоры арендуют на основе долгосрочных соглашений гостиницы и другие средства размещения, самолеты, суда, автобусы, обеспечивая тем самым их максимальную загрузку и получая от производителей туристских услуг значительные скидки. За счет стандартизации и массовости своего продукта туроператоры достигают снижения издержек обращения, что позволяет им предлагать на рынок продукты по конкурентоспособным ценам.

Основные функции туроператоров заключаются в следующем:

- изучение потребностей потенциальных туристов;

- формирование туров и их апробация на рынке с целью выявления соответствия потребностям туристов;

- взаимодействие с производителями туристских услуг;

- расчет стоимости туров и определение цены с учетом рыночной ситуации;

- методическое обеспечение туров;

- обеспечение туристов необходимым инвентарем и специальным снаряжением, а также материалами и продукцией рекламно-сувенирного характера;

- подготовка, подбор и назначение на маршруты путешествий персонала (экскурсоводов, гидов-переводчиков, инструкторов, аниматоров и т.п.), выполняющего функции контакта с туристами, координации контроля за надлежащим выполнением программ обслуживания;

- рекламно-информационная деятельность по продвижению туристского продукта;

- реализация туристского продукта;

- контроль за качеством и безопасностью туристского обслуживания.

Интенсивное развитие туристской индустрии, усиление конкуренции на рынке предопределяют специализацию туроператоров. В соответствии с этим признаком в их структуре выделяются операторы массового рынка и специализированные.

Туроператоры массового рынка, как правило, формируют туры в места массового туризма.

Специализированные туроператоры концентрируют свою деятельность на определенном туристском продукте или сегменте рынка. В свою очередь, они могут быть туроператорами:

- специального места назначения (например, туры в Испанию, Италию и т.д.);

- специальных мест размещения (гостиницы, мотели, дома отдыха, турбазы и т.д.);

- специального интереса (организация сафари, религиозных туров, круизов и т.д.);

- определенного сегмента рынка (туры для молодежи, семейных пар, молодоженов, бизнесменов и т.д.);

- определенного вида транспорта (теплоходы, поезда, автобусы и т.д.).

По направлению деятельности принято разделять туроператоров на инициативных и рецептивных.

Инициативные туроператоры (туроператоры по отправке) – это операторы, отправляющие туристов за рубеж или в другие регионы своей страны по договоренности с принимающими (рецептивными) операторами или напрямую с производителями туристских услуг. Классический инициативный туроператор формирует туры, комплектуя их из услуг местных туроператоров, обеспечивает проезд к месту начала путешествия и обратно, а также предоставление внутримаршрутного транспорта.

Рецептивные туроператоры – это туроператоры на приеме, формирующие туры в местах приема и обслуживания туристов на основе прямых договоров с производителями туристских услуг.

На практике характерно смещение функций инициативного и рецептивного туроператоров. По отношению к некоторым своим продуктам туристское предприятие может выступать и как рецептивный, и как инициативный туроператор, а в отдельных случаях – и как турагент по продаже туров, сформированных другим туроператором.

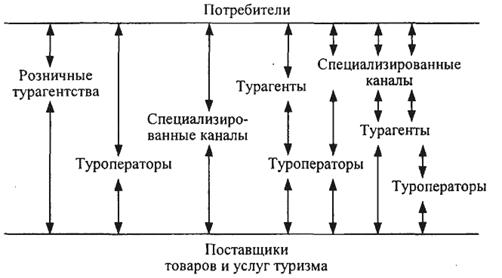

Турагенты, по существу, выступают посредниками между туроператором, с одной стороны, и туристами – с другой. Турагент теоретически отличается от туроператора тем, что осуществляет посреднические услуги по розничной продаже разработанных туроператором туров либо занимается реализацией туристам отдельных видов услуг, устанавливая непосреднические связи с предприятиями туристской индустрии. Следовательно, кроме собственно продажи туров, деятельность турагента включает и другие посреднические операции: организацию продажи билетов на транспорт, бронирование мест в средствах размещения туристов, заказ экскурсий, оформление выездных документов, страхование туристов, обмен валюты, продажа туристской литературы и сувениров и т.д.

Таким образом, классический турагент не создает свои собственные туристские продукты, а занимается их перепродажей, получая за это комиссионное вознаграждение от туроператора или производителей туристских услуг.

Наряду со сбытом туристского продукта, важной функцией турагента является предоставление туристам информационных услуг. Так, исследования свидетельствуют, что только 48% клиентов знают, куда они хотели бы отправиться в поездку, 35% – имеют об этом смутное представление, а 17% – не имеют его вообще. Турагенты информируют потенциальных покупателей о туристских регионах, расписании движения транспорта, вариантах размещения, действующих ценах и тарифах, предоставляют консультации относительно предполагаемой цели путешествия, дают советы по организации тура и т.д. Турагенты приближают туристский продукт к потребителю, делают его более доступным, а саму покупку – менее обременительной для клиента.

По своему положению турагентства бывают двух видов:

- независимые, т.е. не связанные с другими предприятиями;

- выступающие в форме дочерних компаний и филиалов туроператоров, торговых предприятий, банков, страховых компаний и других фирм.

Независимость турагентств проявляется в отсутствии контроля над капиталом фирмы со стороны других фирм. Осуществление деятельности на основе лицензии или франшизы обычно постепенно лишает турагентство хозяйственной самостоятельности, поскольку их предоставление, как правило, сопровождается принятием обязательства не вступать в деловые отношения с другими фирмами. Таким образом, большинство турагентств находится в сфере влияния крупной туристской индустрии и крупных тур-операторов; наблюдается процесс разорения мелких турагентств или поглощения их крупными фирмами.

По разным оценкам в мире насчитывается от 30 до 70 тыс. турагентств, сконцентрированных в основном в индустриально развитых странах. По оценкам ВТО, 70% агентств находится в Европе, 14% – в Северной Америке, 8% – в Азии и Тихоокеанском регионе, 4% – в Латинской Америке и 4% – в Африке и на Ближнем Востоке. Примерно половина оборота туристских агентств приходится на операции по международному туризму. Экономическая активность турагентств заключается в продаже туров и билетов, особенно авиационных. Например, в США турагенты реализуют до 90% всех авиационных билетов, в Англии – до 80%. Ориентировочно более половины всех международных туристов в той или иной мере ежегодно прибегают к услугам агентств.

Если в теоретическом плане различие между туроператором и турагентом достаточно четкое, то на практике, как показывает мировой и отечественный опыт, эти две формы предприятий тесно взаимодействуют, взаимопроникают друг в друга, образуя единое целое.

Основная причина теснейшей взаимосвязи туроператора и турагента состоит в том, что они осуществляют функции формирования, продвижения и сбыта, которые в туризме в силу особенностей его товара – туристского продукта – как бы обособились друг от друга. Поэтому на практике простой системы с двумя элементами (туроператор, турагент) не существует. Более правильно говорить о четырехуровневой системе (туроператор, турагент, туроператор-турагент, турагент-туроператор).

Осуществление туристских операций предполагает установление и поддержание определенных взаимоотношений между туроператором и турагентом. Данный процесс в общем виде имеет следующий вид:

1) публичная оферта туроператора;

2) заключение договора между туроператором и турагентом;

3) рассылка туроператором предложений (прайс-листов) и рекламных материалов;

4) заявка турагента на бронирование туристского продукта;

5) подтверждение заявки туроператором и выставление счета;

6) оплата счета турагентом и передача туроператору документов туриста.

Агент является своего рода полномочным представителем туроператора (принципала). Различают три специфические формы сотрудничества (раскрытия принципала) туроператора и турагента:

- продаж туристского продукта от имени и по поручению принципала – названный принципал. По существу, это «магазин путешествий», реализующий туры различных туроператоров. Вся документация заполняется от имени принципала, хотя агент не указывается. Вся ответственность за туристский продукт лежит на принципале. Агент же формально никакой ответственности перед туристом не несет;

- продажа агентом туристского продукта от своего имени, но по поручению принципала неназванный принципал. Все возможные претензии по туристскому продукту клиент должен в данном случае предъявить турагенту, который далее по регрессному иску передает их принципалу;

- агент может взять на себя ряд туроператорских функций и продавать собственный туристский продукт, поглощающий продукт принципала (при этом принципал может быть не назван – нераскрытый принципал). Например, агент в том или ином регионе добавляет к продукту принципала проезд к месту отправления в зарубежный тур, предоставляя гостиничные услуги, и тем самым продает сложный многозвеньевой тур, в котором продукт принципала является одним из звеньев. В этом случае вся ответственность за совокупный тур лежит на турагенте.

Сотрудничество между туроператором и турагентом приносит выгоду обеим сторонам. Наличие у туроператора широкой и разветвленной агентской сети обеспечивает:

- рост объемов продаж туристских продуктов;

- выход на новые рынки;

- экономию расходов на содержание собственного персонала, аренду помещений, их оборудование и др.

В свою очередь, турагент получает комиссионное вознаграждение за посредничество в реализации туров конечным потребителям. Размер вознаграждения устанавливается в процентном отношении к цене продаваемого туристского продукта и обычно составляет 7–12%. В ряде случаев он может быть увеличен (например, при сбыте туристских услуг сверх согласованного объема). Комиссионное вознаграждение является основным источником доходов турагентов.

1.4 Туристско-рекреационные ресурсы

Производство туристского продукта базируется на целевом и рациональном использовании туристских ресурсов. Основой этого процесса являются туристский интерес и туристские впечатления.

Туристский интерес – перспектива получения туристом объективной информации, положительных эмоций и(или) потенциальная возможность удовлетворения его потребностей в конкретном туристском продукте, основанном на определенном комплексе туристских ресурсов, являющихся объектами туристского интереса. Объекты туристского интереса – места, привлекательные для туристов благодаря естественным или искусственно созданным чертам (природа, климатические условия, достопримечательности и т.д.). Основными характеристиками объектов туристского интереса являются:

– привлекательность (аттракция) для туристов; познавательная ценность (связь объекта с конкретным историческим субъектом, жизнью и творчеством известных людей, эстетические достоинства);

– рекреационная ценность (возможность использования объекта для организации отдыха и оздоровления туристов); известность (популярность среди туристов); необычность (экзотичность);

– выразительность (взаимодействие объекта с окружающей средой, зданиями, сооружениями, природой); сохранность (состояние объекта, его подготовленность к приему туристов);

– месторасположение (расстояние до объекта, удобство подъезда к нему, пригодность дороги для передвижения автотранспорта, природная обстановка, определяющая объект).

Чтобы объекты туристского интереса были использованы в целях туризма, необходимо развитие материально-технической базы туристкой индустрии и соответствующей инфраструктуры, обеспечивающих доведение до потенциального туриста необходимой и достаточной информации о данных объектах, комфортную и безопасную доставку туристов к ним, размещение, питание, развлечения.

Туристские впечатления – комплекс эмоций, душевного и физического состояния туриста, возникший или достигнутый им в результате потребления туристского продукта. Туристские впечатления о туристских ресурсах и туре в целом зависят от степени достижения цели путешествия.

Туристские ресурсы – совокупность природных и искусственно созданных человеком объектов, пригодных для использования в процессе и в целях туризма. Выделяют непосредственные и косвенные туристские ресурсы. К первым относятся природные и культурно-исторические ресурсы, вторые (инфраструктурные) привлекаются для освоения и использования собственно туристских ресурсов.

В реальной жизни все виды туристских ресурсов взаимосвязаны и в ряде случаев трудноразделимы. В этом смысле их потребительная стоимость (полезность) связана с одновременным воздействием на физические, умственные, духовно-нравственные и психологические стороны жизнедеятельности человека. Правовой режим отдельных видов туристских ресурсов регулируется законодательством (природоохранным, о музейных учреждениях, об охране исторических памятников, санитарно-эпидемиологическим и др.).

Туристские ресурсы являются национальным достоянием. Часть из них, имеющая особое значение, отнесена к объектам и памятникам мирового значения, перечень которых устанавливает и ежегодно обновляет ЮНЕСКО.

Основой формирования туристского продукта являются, безусловно, природные ресурсы. Не случайно туризм на ранней его стадии получил развитие в странах с благоприятным климатом и целебными источниками.

Природные ресурсы – компоненты природный среды (климат, рельеф, растительность, поверхностные и подземные воды, лечебные грязи и т.д.), используемые для организации отдыха и оздоровления людей. Эти ресурсы существенным образом влияют на туристское движение, придавая ему определенное направление и формируя его структуру. Большинство природных ресурсов истощаются в процессе их использования в целях туризма. Одни из них не возобновляются, другие восстанавливаются (самостоятельно или при участии человека).

Существуют несколько подходов к оценке природных туристских ресурсов:

– технологический по функциональной пригодности ресурсов для организации того или иного вида туризма;

– физический по степени комфортности ресурсов;

– психологический в зависимости от эстетических качеств ресурсов.

В процессе оценки природных ресурсов учитываются их устойчивость к антропогенным нагрузкам и разнообразие природных компонентов.

Привлекательность той или иной территории для развития туризма, прежде всего познавательного, зависит от наличия культурно-исторических ресурсов (памятников истории и культуры, культовых сооружений, мемориальных мест, народных промыслов и т.д.). Культурно-историческое наследие охватывает всю социокультурную среду с традициями и обычаями, особенностями бытовой и хозяйственной жизни.

Наиболее распространенными формами включения культурно-исторических ресурсов в систему туристского обслуживания являются организация музеев и формирование туристско-экскурсионных маршрутов.

На базе туристских ресурсов образуются и развиваются туристские центры – местности, привлекающие туристов в силу наличия природных и культурно-исторических ресурсов, удобств транспортно-географического положения и доступной для туристов информации о них.

Выделяют следующие типы туристских центров: культурно-исторический, паломнический, курортный, приморский, альпийский, оздоровительные, деловой, рыболовный, этнографический, развлекательный и др. Приведенная типология свидетельствуют о том, что туристские центры могут быть комбинированными.

Туризм имеет ярко выраженную ориентацию на использование природных и культурно-исторических ресурсов. Он часто выступает пионером в освоении новых территорий и естественных природных комплексов. Иногда из-за чрезмерной и нерациональной эксплуатации природного и культурно-исторического потенциала, несоблюдения норм антропогенной нагрузки происходит его разрушение. Именно поэтому в Гаагской декларации по туризму отмечается, что неиспорченная естественная, культурная и человеческая среда является основным условием развития туризма. В данном документе (принцип III) содержатся следующие рекомендации: «информировать и просвещать туристов, путешествующих как внутри страны, так и за рубежом, в плане сохранения и уважения естественной, культурной и человеческой окружающей среды в местах, которые они посещают; определять уровень пропускной способности мест, посещаемых туристами, и обеспечивать его соблюдение даже в том случае, если это будет означать ограничение доступа к подобным местам в определенные периоды или сезоны».

Осознание хрупкости окружающей среды и ее неразрывного единства с человеческим обществом привело к формированию концепции устойчивого туризма. Устойчивость в туризме означает:

– рациональное использование природного и культурного потенциала на основе программно-целевого подхода к развитию туризма;

– переход предприятий туризма на ресурсосберегающие технологии;

– сокращение производственных отходов; применение транспортных средств, минимально загрязняющих среду;

– вовлечение местного населения в процесс принятия решений относительно развития туризма;

– партнерство во взаимоотношениях общественного и частного секторов;

– содействие туризма социально-экономическому подъему отдельных территорий и целых государств.

Всемирным советом по путешествиям и туризму (ВСПТ) с 1984 г. осуществляется развернутая программа действий «Зеленая планета». Главная цель этой программы состоит в разработке недорогих и практически выполнимых мероприятий по обеспечению защиты окружающей среды и соответствующем информировании об этом.

Распространение принципов устойчивого развития в практике туристской деятельности проявляется в первую очередь в развитии экологического туризма. В его основу положены три главных подхода: часть доходов, полученных от обслуживания туристов, остается на местах и направляется на охрану природы; соблюдение природоохранных требований возводится в ранг обязательных; туристская поездка осуществляется с исследовательскими или учебно-вспомогательными целями. Экологический туризм представляет собой одну из наиболее перспективных и динамичных форм туристской деятельности. На конференции ВТО, проведенной в 1991 г. на Канарских островах, отмечалось, что этот вид турима должен стать главным фактором его развития. Однако несомненно, что данное требование может быть достигнуто лишь при соответствующей законодательной и регламентирующей поддержке государственных органов.

С целью сохранения туристских ресурсов практически во всех странах выделяются охраняемые территории, где хозяйственная деятельность ограничена или прекращена вообще, за исключением той, которая необходима для развития растительного и животного мира и сохранения культурно-исторических объектов. Туризм на этих территориях осуществляется планово, в строго контролируемых объемах и видах, с учетом пропускной способности территории или объекта.

Наиболее распространенными формами организации охраняемых территорий являются курорты и национальные парки.

Курорт – освоенная и используемая в лечебно-профилактических целях особо охраняемая территория, располагающая природными лечебными ресурсами и необходимыми для их эксплуатации зданиями и сооружениями, включая объекты инфраструктуры.

Основными, тесно взаимодействующими друг с другом функциями курортов являются: оздоровительная, реабилитационная, профилактическая, анимационно-досуговая.

Различают следующие типы курортов: приморско-климатические, горноклиматические, бальнеологические и др.

Национальный парк – особо охраняемая территория, создаваемая для защиты ценных природных территорий национального или международного значения в целях науки, просвещения, отдыха. Развитие туризма в национальных парках регулируется. Регулирование осуществляется планировочными методами (функциональное зонирование территории) и путем проведения организационных мероприятий (прокладка и маркировка туристских троп, рациональное размещение элементов материальной базы инфраструктуры туризма).

Для рекреационных целей широко используются также биосферные заповедники – специально охраняемые территории, создаваемые с целью сохранения и развития генофонда биосферы, типичного для той или иной природной зоны, проведения научно-исследовательских, экологических и ландшафтных работ, сохранения культурного наследия.

Освоение и использование туристских ресурсов требует соответствующей материально-технической базы, инфраструктуры туризма.

Материально-техническая база туризма – совокупность средств труда (здания, сооружения, транспорт, оборудование и т.п.), предназначенных для обслуживания туристов. Она является основой развития организованного туризма, так как создает необходимые условия для обеспечения туристов комплексом услуг (размещение, питание, перевозка, лечение, экскурсии, развлечения).

В состав материально-технической базы туризма входят: гостиницы, транспортные организации, предприятия питания, торговли, развлечений, пункты проката туристского снаряжения и инвентаря и т.д.

Материально-техническая база имеет свою специфику в каждом виде туризма. Так, в горнолыжном туризме она, наряду с гостиницами, турбазами, приютами, включает канатные дороги, горнолыжные трассы, снаряжение для горнолыжников и др.

Особое место в материально-технической базе туризма занимают тематические парки (развлечений, дельфинарии, аква- и зоопарки и т.п.). Они составляют серьезную конкуренцию традиционным туристским регионам, имеющим большое количество историко-культурных достопримечательностей. Классическими примерами развлекательных тематических парков являются «Диснейленд» (США), «ЕвроДиснейленд» (Франция), «Порт Авентура» (Испания), «Страна Грез» (Япония).

В 2002 г. в Баварии открылся тематический парк «Леголенд», в котором нашло отражение все, что производит компания «Lego» в области игрушек и товаров. Ежедневно «Леголенд» принимает около 6–7 тыс. посетителей.

Одной из разновидностей тематических парков являются развлекательно-познавательные комплексы. Например, в Валенсии (Испания) открыт самый крупный в Европе аквариум, помещения которого занимают площадь в 80 тыс. м2. огромные панорамные аквариумы воспроизводят системы всех океанов планеты. Кроме того, в нем сооружен подземный 70-метровый туннель и просторные помещения на открытом воздухе, в которых проводятся выставки. Посетители могут наблюдать за жизнью 10 тыс. представителей 500 различных видов морских обитателей, размещенных в шести башнях, составляющих комплекс. Каждая башня в точности повторяет следующие экосистемы: континентальные воды, моря тропического и умеренного поясов, Атлантический океан, арктические воды, Антарктиду и острова.

Ожидается, что развлекательно-тематический комплекс будут посещать ежегодно около 2 млн. туристов. Помимо образовательных программ, в нем планируется проведение научных исследований морского мира.

Важным моментом при планировании использования туристских ресурсов является формирование инфраструктуры туризма, под которой понимается комплекс сооружений, инженерных и коммуникационных сетей, дорог, смежным туристкой индустрии предприятий, обеспечивающих доступ туристов к туристским ресурсам и их рациональное использование в целях туризма.

С 8 июля 2006 г. вступили в силу изменения в Федеральный закон от 22 июля 2005 г. № 116-ФЗ «Об особых экономических зонах в РФ». К двум прежним экономическим зонам промышленно-производственным и технико-внедренческим – добавились туристско-рекреационные. Основная цель их появления – стремление государства к развитию туризма и санаторно-курортной сферы.

Площади, на которых будут организованы туристско-рекреационные зоны (ТР ОЭЗ), должно определить Правительство РФ. В отличие от промышленно-производственных и технико-внедренческих зон, туристско-рекреационные могут располагаться на территории нескольких муниципальных образований и полностью включать в себя участки какого-либо города, района, области или края.

Кроме того, они могут создаваться не только на тех земельных участках, которые находятся в государственной или муниципальной собственности, но и на землях, принадлежащих гражданам или юридическим лицам. И более того, участки, образующие туристско-рекреационную особую экономическую зону, могут относиться к землям особо охраняемых территорий.

На земельных участках таких зон также могут располагаться объекты, находящиеся в государственной, муниципальной или частной собственности, а также объекты жилищного фонда.

Для создания туристско-рекреационных зон субъекты РФ совместно с муниципалитетами, претендующими на участие в конкурсе, должны подать соответствующую заявку в Минэкономразвития России. Правила оформления и подачи заявок утверждены постановлением Правительства РФ от 13 сентября 2005 г. № 564.

К заявке прилагаются: сопроводительное письмо, составленное по специальной форме.

Каждый претендент имеет право подать одну или несколько заявок. По каждой заявке формируется отдельный пакет документов. Заявка и сопроводительные документы представляются в двух экземплярах в виде оригинала и копии. ТР ОЭЗ создается на 20 лет, причем срок этот продлить нельзя. В некоторых случаях Правительство РФ может принять решение о досрочном прекращении существования туристско-рекреационной зоны.

Резидентом ТР ОЭЗ могут стать индивидуальные предприниматели и коммерческие организации (кроме унитарных предприятий).

Для того чтобы получить этот статус, необходимо:

1) зарегистрироваться на территории муниципального образования, где расположена зона (если такая зона находится на территории нескольких муниципальных образований, достаточно пройти госрегистрацию только на территории одного из них);

2) необходимо заключить соглашение об осуществлении туристско-рекреационной деятельности и вести деятельность на территории ОЭЗ.

На территории ТР ОЭЗ резиденты могут вести только тот вид предпринимательской деятельности, который указан в соглашении.

Туристско-рекреационная деятельность включает в себя:

– строительство, реконструкцию, эксплуатацию объектов туристской индустрии, а также объектов, предназначенных для санаторно-курортного лечения, медицинской реабилитации и отдыха граждан;

– туристическую деятельность;

– деятельность по санаторно-курортному лечению и профилактике заболеваний, медицинской реабилитации, организации отдыха граждан.

В то же время резиденты туристско-рекреационных ОЭЗ могут разрабатывать месторождения минеральных вод, лечебных грязей и других природных лечебных ресурсов, добывать их, осуществлять промышленный розлив минеральных вод, а также использовать природные лечебные ресурсы иным способом.

Заявка на заключение соглашения должна включать в себя сведения: о предполагаемой деятельности заявителя; о площади земельного участка, необходимого для ведения деятельности; о государственном или муниципальном имуществе, которое необходимо для осуществления деятельности заявителя.

В случае положительного решения орган управления такой зоны в течение 10 рабочих дней готовит и заключает соглашение с претендентом на ведение туристско-рекреационной деятельности. Соглашение оформляется в письменном виде в одном экземпляре и действует только в пределах срока существования ТР ОЭЗ. В этот период резиденты не могут передавать свои права и обязанности по соглашению третьим лицам.

На основании соглашения об осуществлении туристско-рекреационной деятельности орган управления обязан предоставить резиденту в аренду земельный участок, расположенный в экономической зоне. Кадастровый учет проводится за счет резидента. Срок действия договора аренды не может превышать срок действия соглашения о ведении соответствующей деятельности.

Кроме того, соглашением может быть предусмотрена обязанность органов управления ОЭЗ заключить с резидентом договор аренды государственного или муниципального недвижимого имущества, находящегося на территории экономической зоны, на срок действия соглашения.

Обязательным условием соглашения является представление на экспертизу в органы управления ТР ОЭЗ проектной документации, необходимой для внедрения бизнес-плана. Экспертиза проводится за счет резидента в течение 45 дней. Результаты экспертизы оформляются в виде сводного экспертного заключения на проектную документацию, на основании которого резидент получает от органов управления туристско-рекреационной зоны разрешение на строительство.

Вполне вероятна ситуация, когда органы управления туристско-рекреационной зоны откажутся заключать соглашение на ведение деятельности вследствие каких-либо причин. Среди них могут быть следующие:

– не был представлен полный пакет документов;

– на территории ТР ОЭЗ отсутствует земельный участок, в котором нуждается заявитель для ведения деятельности;

– орган управления не может предоставить необходимое государственное или муниципальное имущество;

– деятельность, указанная в заявке, не соответствует специфике туристско-рекреационной зоны;

– бизнес-план не соответствует условиям, указанным в заявке.

Претенденты на статус резидента туристско-рекреационной зоны могут обжаловать это решение в судебном порядке.

В течение трех дней с момента подписания соглашения территориальные органы Федерального агентства по управлению ОЭЗ вносят соответствующую запись о регистрации нового лица в реестр резидентов ТР ОЭЗ. Резиденту выдается свидетельство о регистрации, форма которого утверждена агентством.

На следующий день после регистрации нового резидента сведения о нем поступают в налоговые и таможенные органы. Туда же передается и копия соглашения.

Резиденты туристско-рекреационной зоны не имеют права открывать филиалы и представительства за ее пределами.

По инициативе резидента ТР ОЭЗ условия соглашения могут быть изменены. Процедура внесения изменений в соглашение установлена ст. 31.7 Закона № 116-ФЗ.

Если истек срок, на который было заключено соглашение, резидент туристско-рекреационной зоны лишился своего статуса или эта зона перестала существовать, действие соглашения прекращается. Кроме того, соглашение о ведении туристско-рекреационной деятельности перестает действовать в случае окончания договора аренды земельного участка. В связи с прекращением действия соглашения договор аренды государственного или муниципального недвижимого имущества теряет свою силу.

Требовать расторжения соглашения в судебном порядке одна из сторон может лишь в случае существенного нарушения условий соглашения другой стороной. Например, потребовать расторжения договора резиденты ТР ОЭЗ могут в случае отказа органов управления экономической зоны заключить договор аренды земельного участка или государственного (муниципального) имущества.

Органы управления экономической зоны могут обратиться в суд, если ее резидент:

– осуществляет виды деятельности, которые не предусмотрены соглашением;

– забыл представить в установленный срок проектную документацию для проведения экспертизы и согласования;

– не доработал и не представил для проведения повторной экспертизы проектную документацию, по которой получено отрицательное сводное экспертное заключение (в этом случае резиденту ОЭЗ придется уплатить штраф);

– совершил иные действия, которые признаны нарушением условий соглашения.

Также органы управления могут расторгнуть соглашение, если резидент не осуществляет капитальные вложения в тех объемах и в те сроки, которые в этом соглашении предусмотрены.

Для подтверждения такого права продавец представляет в налоговую инспекцию: договор с резидентом ТР ОЭЗ; платежные документы об оплате товаров; копию свидетельства о регистрации резидента ТР ОЭЗ; таможенную декларацию с отметкой таможенников о выпуске товаров в соответствии с таможенным режимом свободной таможенной зоны.

На территории ТР ОЭЗ устанавливается особый таможенный режим – режим свободной таможенной зоны, который регулируется положениями статьи 37 Закона № 116-ФЗ. Он действует в течение всего срока существования туристско-рекреационной зоны.