Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Учет основных средств и анализ эффективности их использования

Дипломная работа: Учет основных средств и анализ эффективности их использования

Содержание

Введение

1. Теоретические аспекты учета основных средств

1.1 Сущность основных средств и их роль в процессе производства

1.2 Классификация основных средств в современных условиях

1.3 Оценка и переоценка основных средств

2. Организация учета основных средств в ТОО "АРМАВИРСКИЙ"

2.1 Организационно-экономические показатели

2.2 Учет движения основных средств

2.3 Учет амортизации и ремонта основных средств

3. Анализ состояния и эффективности использования основных средств

3.1 Значение и задачи анализа основных средств

3.2 Анализ наличия, структуры, и технического состояния основных средств

3.3 Анализ эффективности использования основных средств

Список использованной литературы

Приложения

Введение

В рыночной экономике были проведены радикальные экономические преобразования, возникли новые организационно-правовые формы хозяйствующих субъектов (организаций) на базе различной собственности, расширились международные связи и интеграция Республики Казахстан в мировое сообщество.

В таких условиях возникает объективная необходимость совершенствования системы и методов управления отдельными организациями, отраслями и звеньями экономики Республики Казахстан, непременным условием которых является четко налаженная система экономической информации, охватывающая все хозяйственные подразделения и все управленческие звенья. При этом необходимо повышение действенности информационных функций бухгалтерского учета, который является одним из основных "поставщиков" экономической информации о финансово-хозяйственной деятельности организации, необходимой для принятия управленческих решений и способствующей выполнению всех функций управления. При этом бухгалтерский учет призван обеспечить информацией не только о состоянии актива, собственного капитала и обязательств организации, но и о правильном определении и своевременном перечислении в бюджет государства налогов, сборов и других обязательных платежей и отчислений в пенсионные и другие фонды.

В современных условиях производственный бизнес вынужден выдерживать мощную конкуренцию со стороны зарубежных производителей поставляющих в Казахстан более качественную продукцию. Чтобы улучшить качество производимых изделий и поднять уровень их востребованности населением, отечественным производственным организациям необходимо совершенствовать техническую политику, которая включает вопросы наличия, движения и использования основных средств. Основные направления совершенствования технической политики требует улучшения организации и ведения учета основных средств, ужесточения их внутреннего контроля и аудита, а также постоянного анализа их использования.

Учет является важнейшим средством математического контроля за сохранностью товарно-материальных ценностей, денежных средств, основных средств, за правильным их использованием и выявлением дополнительных резервов снижения себестоимости.

С введением новых стандартов бухгалтерского учета необходим более детальный подход к организации системы бухгалтерского учета на предприятии, так как данные учета служат основой для принятия управленческих решений и определения экономических прогнозов.

Значение бухгалтерского учета для экономического роста предприятий и республики в целом подчеркивается Указом Президента Республики Казахстан, имеющий силу закона " О бухгалтерском учете и финансовой отчетности" [1]:

все организации, действующие на территории Республики Казахстан, обязаны вести бухгалтерский учет и финансовую отчетность. Организация и ведение бухгалтерского учета в отраслях реального сектора экономики осуществляется на основе единых общепринятых принципов, регламентированных Международными Стандартами бухгалтерского учета и методическими рекомендациями к ним, Международными стандартами финансовой отчетности, Типовым планом счетов и методическими рекомендациями к нему и выбранной учетной политикой. Существующая в Республике Казахстан система бухгалтерского учета в какой - то мере отвечает требованиям Международной системы бухгалтерского учета, что делает предприятие более открытыми для внутренних и внешних пользователей финансовой отчетности организаций. Вместе с тем на отдельных предприятиях система бухгалтерского учета имеет свои особенности, обусловленные характером и спецификой данной отрасли.

Безусловно, чтобы происходила нормальное функционирование предприятия, необходимо наличие определенных средств и источников. Основные средства, состоящие из зданий, сооружений, машин, оборудования и других средств труда, которые участвуют в процессе производства, являются самой главной основой деятельности предприятия, они играют огромную роль в процессе труда, так как они в своей совокупности образуют производственно-техническую базу и определяют производственную мощь предприятия. Без их наличия вряд ли могло что-либо осуществиться.

На протяжении длительного периода использования основные средства поступают на предприятие и передаются в эксплуатацию; изнашиваются в результате эксплуатации; подвергаются ремонту, при помощи которого восстанавливаются их физические качества; перемещаются внутри предприятия; выбывают с предприятия вследствие ветхости или нецелесообразности дальнейшего использования. Одним из показателей лучшего использования основных фондов является увеличение времени их работы путем сокращения простоев, повышения коэффициента сменности, повышения производительности на базе внедрения новой техники и технологии, повышение фондоотдачи.

Задачами бухгалтерского учета основных средств являются:

правильная постановка учета основных средств по местам использования и контроль за их сохранностью;

документальное оформление и своевременное отражение в учете поступления основных средств, их внутреннего перемещения, выбытия и ликвидации;

своевременное исчисление и отражение в учете амортизации (износа) основных средств и включение ее в состав расходов торговой организации;

контроль за правильным расходованием средств на ремонт, реконструкцию и модернизацию основных средств;

точное определение результатов от ликвидации, а также убытков от списания не полностью амортизированных объектов основных средств;

правильное определение сумм налога на имущество в установленном размере от балансовой стоимости основных производственных средств (кроме транспортных), налога на добавленную стоимость.

Кроме того, бухгалтерский учет должен способствовать контролю за эффективным использованием основных средств.

Для организации учёта основных средств, отвечающего поставленным задачам, имеют следующие предпосылки: классификация основных средств; установление принципов оценки и переоценки основных средств; учет их выбытия, амортизация и т.д. С целью выявления фактического наличия основных средств и контроля за их сохранностью субъектами проводится их инвентаризация. В ходе инвентаризации проверяются и документально подтверждаются наличие имущественных ценностей, состояние расчетов и финансовых обязательств.

В настоящее время в условиях рыночной экономики организации могут безвозмездно передавать основные средства другим предприятиям, продавать, обменивать и сдавать в аренду, предоставлять бесплатно во временное пользование, а также списывать их с баланса, если они изношены или морально устарели, независимо от того, полностью ли они амортизированы или нет. В этих условиях еще больше возрастает информационная функция бухгалтерского учета как средства контроля за поступлением, правильным использованием и сохранением основных средств. Он представляет собой совокупность предварительного, текущего и последующего контроля. Так, при организации предварительного контроля обращается внимание на соблюдение установленного порядка применения и оформления первичных бухгалтерских документов по поступлению и выбытию основных средств (актов приемки-передачи, списания основных средств, инвентарных карточек и др.).

Своевременное и достоверное отражение в бухгалтерском учете хозяйственных операций, связанных с поступлением основных средств, имеет важное значение, так как от этого зависит правильность определения величины амортизационных отчислений, размера доходов, расходов, налога на имущество, рентабельности и ряда других показателей, характеризующих эффективность финансово-хозяйственной деятельности организаций.

Осуществляя систематическую регистрацию хозяйственных операций, бухгалтерский учет не только определяет фактическое состояние основных средств, но и дает возможность осуществлять контроль за правильным использованием их в процессе хозяйственной деятельности организации. При хорошо организованном бухгалтерском учете можно не только определять величину показателей эффективности использования основных средств, но и выяснять причины и обстоятельства, которые препятствуют эффективному их использованию.

При выборе темы дипломной работы остановились на основных средствах потому, что данный раздел бухгалтерского учета очень широк и охватывает массу информации и большой круг законодательных актов, с которыми получим возможность ознакомиться.

Актуальность данной дипломной работы объясняется тем, что при открытии любого типа производства, промышленного или коммерческого, предприятие нуждается в средствах производства. Особое внимание уделяется средствам труда, поскольку отличительной способностью основных средств является их многократное использование в процессе производства. Работа в течение длительного срока, сохранение первоначального внешнего вида и постепенный перенос своей первоначальной стоимости на затраты предприятия в течении длительного времени.

Цель дипломной работы:

изучить теоретический материал, действующие в настоящее время нормативные акты в сфере учета основных средств, быть в курсе последних изменений законодательства;

проанализировать деятельность действующего ТОО в данной области бухгалтерского учета, пользуясь документами бухгалтерии и первичными документами по оформлению движения основных средств;

выдвинуть предложения по эффективности использования основных средств.

Объектом исследования является товарищество с ограниченной ответственностью "Армавирский".

1. Теоретические аспекты учета основных средств

1.1 Сущность основных средств и их роль в процессе производства

Производственно-хозяйственная деятельность предприятий обеспечивается не только за счет использования материальных, трудовых и финансовых ресурсов, большая роль здесь принадлежит основным средствам. Это средства труда и материальные условия процесса труда, благодаря чему и осуществляется процесс производства (деятельность предприятия).

Основные средства - это те ресурсы предприятия, которые задействованы в производстве на годы, на десятилетия. Их внешняя форма остается неизменной, а стоимость свою они переносят, присоединяют к производственному продукту частями.

Средства труда, участвуя в производстве продукта как его необходимый фактор, сами являются продуктами производства, за исключением земли. Она представляет собой природное тело, подвергающееся определенному воздействию человека путем приложения к нему средств производства и труда, но сохраняющее присущее ему своеобразие.

В отличие от других средств производства земля в сельском хозяйстве одновременно является средством труда (средством воздействия на растения) и предметом труда (среда питательных веществ, объект воздействия орудий труда).

Средства производства - это машины, станки, приборы, инструменты, здания, сооружения, транспортные средства, линии связи, хранилища, склады и другие.

Основные средства промышленных предприятий составляют основу их материально-технической базы, рост и совершенствование которых является важнейшим условием повышения качества и конкурентоспособности продукции. [2, с.275]

В условиях рыночной экономики задачами бухгалтерского учета основных средств является правильное и своевременное отражение поступления, выбытия и перемещения основных средств, контроль за их наличием и сохранностью в местах эксплуатации; своевременное и точное исчисление износа основных средств и правильное его отражение в учете; определение затрат по ремонту и контроль за рациональным использованием средств, выделенных для этой цели; выявление неиспользуемых, лишних объектов основных средств; контроль за эффективностью использования, нахождение резервов повышения эффективности работы машин, оборудования, транспортных средств, других объектов, а также использования производственных площадей для увеличения выпуска продукции; оперативное обеспечение необходимой информацией руководства предприятия о состоянии основных средств путем автоматизации учетно-вычислительных работ на базе средств вычислительной техники.

Основные средства являются одним из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятия.

Условия рыночной экономики побуждают трудовые коллективы к постоянному поиску резервов повышения эффективности использования всех материально - вещественных факторов производства, в том числе и основных средств. Выявить и практически использовать эти резервы можно с помощью тщательного экономического анализа.

Состояние и использование основных средств - один из важнейших аспектов аналитической работы, так как именно они являются материальным воплощением научно - технического прогресса - главного фактора повышения эффективности любого производства.

Основные средства предприятия представляют собой совокупность материально-вещественных ценностей, созданных общественным трудом, длительно участвующих в процессе производства в неизменной натуральной форме и переносящие свою стоимость на изготовленную продукцию по частям по мере износа.

Каждое предприятие, организация и учреждение может иметь в распоряжении основные средства, относящиеся к различным отраслям народного хозяйства. Отчетность составляется с учетом принадлежности основных средств к указанным отраслям.

При отнесении основных средств к той или иной группе отраслей народного хозяйства необходимо помнить, что основные средства относятся к той отрасли народного хозяйства, к которой отнесены выработанная с их участием продукция или оказанные услуги. [3, с113]

Более полное и рациональное использование основных средств и производственных мощностей предприятия способствует улучшению всех его технико-экономических показателей: росту производительности труда, повышению фондоотдачи, увеличению выпуска продукции, снижению ее себестоимости, экономии капитальных вложений.

1.2 Классификация основных средств в современных условиях

Для полного удовлетворения потребностей населения в товарах народного потребления, их культурного обслуживания организации и предприятия торговли должны располагать необходимыми средствами труда, составляющими главную часть их материально - технической базы. Стоимость средств труда и другого имущества, в течение нескольких лет обслуживающего финансово-хозяйственную деятельность организации, составляет экономическое понятие "основные средства".

Необходимым условием единообразной группировки основных средств в учете и отчетности различных министерств, ведомств и в целом по народному хозяйству является их научно обоснованная классификация. [4, с.680]

Для целей учета наличия и движения основные средства классифицируются по нескольким признакам.

По видам основные средства подразделяются на:

здания, сооружения;

рабочие и силовые машины и оборудование;

измерительные и регулирующие приборы и устройства;

вычислительную технику;

транспортные средства;

инструменты;

производственный и хозяйственный инвентарь и принадлежности;

рабочий, продуктивный и племенной скот;

многолетние насаждения;

внутрихозяйственные дороги;

земельные участки и объекты природопользования, находящиеся в собственности предприятия;

капитальные вложения в многолетние насаждения коренное улучшение земель;

капитальные вложения в арендованные объекты основных средств.

По производственному признаку:

производственные - к ним относятся объекты основных средств, использование которых направлено на систематическое получение дохода;

непроизводственные - это основные средства, находящиеся на балансе предприятия и функционирующие в непроизводственной сфере: на объектах жилищно-коммунального хозяйства, в учреждениях науки, культуры, здравоохранения.

По степени использования основные средства делятся на находящиеся:

в эксплуатации;

в запасе;

в стадии достройки, дооборудования, реконструкции и частичной ликвидации;

на консервации.

Независимо от организационно-правовой формы собственности предприятия учет основных средств организуется в бухгалтерии по классификационным группам в разрезе инвентарных объектов. Под инвентарным объектом понимается законченное устройство, предмет или комплекс предметов со всеми приспособлениями и принадлежностями, относящимися к данному объекту.

По отдельным классификационным группам основных средств инвентарным объектом считаются:

по зданиям - каждое отдельное стоящее здание с его внутренними устройствами (система отопления, водогазопровод, канализация, вентиляционные устройства) и надворные постройки (сарай, забор и др.);

по сооружениям - каждое обособленное сооружение с устройствами, составляющими с ним органическое целое (мост вместе с опорами, подъездами и подходами к нему);

по передаточным устройствам - каждое самостоятельное устройство, не являющееся составной частью здания или сооружения;

по силовым машинам и оборудованию - каждая силовая машина с фундаментом и всеми приспособлениями к ней, принадлежностями, приборами и индивидуальным ограждением;

по рабочим машинам и производственному оборудованию - каждый станок или аппарат, включая входящие в его состав приспособления, принадлежности и приборы, ограждение, а также фундамент, на котором смонтирован инвентарный объект;

по транспортным средствам - каждый объем транспортных средств с относящимися к нему приспособлениями и принадлежностями (автомобиль грузовой, в том числе запасные колеса с камерой и покрышкой, комплект инструмента);

по инструментам и инвентарю - каждый предмет, который имеет самостоятельное значение и не является составной частью какого-либо инвентарного объекта (машины, станка, аппарата и т.п.). [5, с.222-224]

Значение каждой из перечисленных групп основных средств в производстве и повышении его эффективности неодинакова. Активными основными средствами, непосредственно влияющим на уровень технической вооруженности труда на промышленном предприятии, являются рабочие машины, оборудование, транспортные средства и инструмент, т.е. орудия производства. От их качества, степени использования зависят объем производства и его эффективность.

Другие элементы производственных основных средств принимают косвенное участие в процессе производства (передаточные устройства), они создают необходимые условия для использования машин и оборудования, при помощи которых осуществляется процесс производства (здания, сооружения). Поэтому уровень материально-технической базы предприятия определяется прежде всего количеством и качеством активной части основных средств.

Соотношение стоимости отдельных групп производственных основных средств в общей стоимости определяет его структуру.

Каждое промышленное предприятие имеет свою структуру основных средств, отражающую их производственно-технические особенности.

В зависимости от того, как используются объекты в производственной и хозяйственной деятельности, различают действующие, находящиеся в запасе и бездействующие основные средства. Такое деление необходимо для получения информации о загрузке и эффективности использования основных средств, возможности замены износившихся средств, принятия мер к передаче или реализации другим предприятиям ненужных средств, а также правильного расчета износа для включения в издержки производства. К действующим основным средствам относятся основные средства, используемые в производственной и хозяйственной деятельности. Находящиеся в запасе предназначаются для замены действующих во время ремонта, модернизации или полного выбытия. Бездействующие - это такие, которые по различным причинам не используются. [2, с.111]

1.3 Оценка и переоценка основных средств

Переоценка объектов основных средств для целей бухгалтерского учета представляет собой процедуру изменения первоначальной стоимости имущества в сторону ее повышения (переоценка) или понижения (уценка).

Переоценка основных средств необходима при купле-продаже активов вне состава целого предприятия, кредитовании и других видах инвестирования средств в предприятие, потребность в ней может возникнуть при страховании основных средств, их сдаче в аренду и во многих других случаях. Проведение переоценки связано, прежде всего, с повышением эффективности финансовой деятельности предприятия посредством управления его стоимостью и, в частности, стоимостью его активов. [6, с.6]

Основные средства имеют первоначальную, остаточную и восстановительную стоимость. Учитываются они в денежном и натуральном выражении.

Первоначальная стоимость - это затраты на строительство (зданий, сооружений) или приобретение новых машин и оборудования, включая расходы по транспортировке, складированию и монтажу, отражающие фактические расходы на приобретение или строительство новых основных средств. [7, с.79]

Согласно Налоговому кодексу о стоимости фиксированных активов изложено следующее:

в первоначальную стоимость основных средств включаются затраты по их приобретению, производству, строительству, монтажу и установке, а также другие затраты, увеличивающие их стоимость, кроме затрат, по которым налогоплательщик имеет право на вычеты;

при внесении основных средств учредителями, участниками в качестве их вклада в уставный капитал первоначальной стоимостью данных средств является стоимость, определяемая в соответствии с гражданским законодательством Республики Казахстан;

при безвозмездном получении основных средств первоначальная стоимость определяется по данным акта приема-передачи названных средств, но не выше их рыночной стоимости;

вознаграждение за кредиты (займы), полученные на строительство, выплачиваемое (подлежащее уплате) в период строительства, включается в стоимость объекта строительства;

первоначальной стоимостью нематериальных активов являются затраты по их приобретению и (или) созданию, включая затраты учредителей, участников;

стоимость фиксированных активов относится на вычеты посредством исчисления амортизационных отчислений в порядке и на условиях, установленных настоящим Кодексом. [8, ст.106]

Оценка одинаковых видов основных средств, построенных или приобретенных в разные периоды времени, может иметь неодинаковую первоначальную стоимость. Предприятия, оснащенные одинаковой техникой, могут иметь на балансе различную первоначальную стоимость. Зависит это, прежде всего от изменения цен на машины и оборудование и стоимости строительно-монтажных работ вследствие технического прогресса. Это затрудняет определение действительной эффективности использования основных средств на различных предприятиях отрасли, сопоставление рентабельности и оценку их динамики.

Первоначальная стоимость основных средств может увеличиваться в результате реконструкции или модернизации за счет капитальных вложений или уменьшаться при частичной ликвидации (демонтаже) либо уценке.

Восстановительная стоимость - это стоимость воспроизводства основных средств (строительства или приобретения) в современных условиях. Для определения восстановительной стоимости по постановлению правительства первоначальная стоимость уточняется путем переоценки. Переоценка основных средств по восстановительной стоимости производится ежегодно по состоянию на 1 января.

Балансовая стоимость - первоначальная или восстановительная стоимость основных средств за вычетом суммы накопленной амортизации, по которой актив отражается в учете и отчетности.

Стоимость реализации - стоимость, по которой возможен обмен основных средств между хорошо осведомленными и готовыми к приведению сделки независимыми сторонами.

Ликвидационная стоимость - предполагаемая стоимость запасных частей, лома, отходов, возникающих при ликвидации объектов основных средств в конце срока полезной службы за вычетом произведенных затрат по выбытии, в оценке по ценам возможного использования на субъекте. [9, с.52]

В текущем учете основные средства отражаются по первоначальной стоимости, а подвергшиеся переоценке - по восстановительной. В балансе основные средства показываются по остаточной стоимости. Справочное, без включения в итог баланса указывается первоначальная (восстановительная) стоимость и износ средств.

Учет в денежном выражении позволяет определить его структуру, динамику, стоимость на данный момент, суммировать виды основных средств, определять размер амортизационных отчислений.

Оценка основных средств в денежном выражении не дает представления о техническом его состоянии, не позволяет определить производственную мощность предприятия и составить баланс машин и оборудования. Для этих целей учет основных средств производится в натуральном выражении (число единиц, вес, мощность) на основании составляемых актов приемки отдельных объектов, сдаваемых в эксплуатацию. На каждую единицу основных средств имеется паспорт, отражающий время постройки или приобретения, техническая характеристика, произведенные ремонты, степень износа и использования.

Для проверки состояния основных средств в натуральном выражении в конце года специально создается инвентаризационная комиссия.

Все указанные показатели стоимости используются для анализа динамики, состояния и использования основных средств.

Особое внимание уделяется контролю списания с баланса предприятия морально устаревших, изношенных и непригодных для дальнейшего использования оборудования, транспортных средств, инвентаря, инструментов, когда восстановление их невозможно или экономически нецелесообразно.

Проверяется соблюдение требований инструкций о порядке списания пришедших в негодность основных средств.

Комиссия проводит осмотр объекта, устанавливает конкретные причины списания, выявляет виновных лиц в преждевременном выбытии из эксплуатации, определяет возможность использования и оценивает годные материальные ценности.

В случае выявления объектов, не числящихся в учете, либо характеристика их не соответствует данным, указанным в учетных документах, комиссия восполняет недостающие сведения и технические показатели.

Одновременно устанавливается время приобретения таких объектов, источники финансирования затрат, потребность в их приобретении, определяется лица ответственные за нарушение финансовой дисциплины. [10, с.12]

МСФО 16 "Основные средства" допускает две модели последующей оценки объектов недвижимости, зданий и оборудования:

1) модель стоимости, при которой за основу принята оценка по первоначальной стоимости: объекты недвижимости, зданий и оборудования после признания отражаются по фактической стоимости за вычетом накопленной амортизации и накопленных убытков от обесценения. Согласно казахстанскому учету основных средств основные средства учитывались по балансовой стоимости либо по переоцененной в соответствии с индексами инфляции, полученными в соответствующих статистических органах.

2) модель переоценки, при которой объекты недвижимости, зданий и оборудования учитываются по переоцененной стоимости, являющейся их справедливой стоимостью на дату переоценки за вычетом амортизации и убытков от обесценения, накопленных после переоценки. Данная модель используется в случае, если справедливую стоимость можно надежно оценить. Переоценки должны проводиться достаточно регулярно, чтобы балансовая стоимость существенно не отличалась от справедливой стоимости на отчетную дату.

Справедливой стоимостью земли и зданий обычно является их рыночная стоимость, определяемая путем оценки, выполненной профессиональными оценщиками. Если объекты переоценки имеют несущественную стоимость по сравнению с другими активами компании, переоценку можно произвести своими силами. То есть во время инвентаризации инвентаризационная комиссия, в состав которой входят соответствующие специалисты инженерно-технического состава, проверяют на наличие, техническое состояние этих активов и оценивают их возможную стоимость.

Когда производится переоценка объекта недвижимости, зданий и оборудования, накопленная амортизация на дату переоценки:

(а) переоценивается заново пропорционально изменению балансовой стоимости актива так, что после переоценки балансовая стоимость равняется его переоцененной стоимости. Этот метод часто используется, когда актив переоценивается до восстановительной стоимости с учетом износа путем индексирования;

(б) списывается против балансовой стоимости актива до вычета амортизации, а чистая величина переоценивается. Этот метод часто используется для зданий. Когда балансовая стоимость актива увеличивается в результате переоценки, это увеличение отражается в собственном капитале как “Резерв от переоценки”. Однако сумма увеличения стоимости должна признаваться в качестве дохода в той степени, в которой она компенсирует сумму уменьшения стоимости того же актива, признанную ранее в качестве расхода.

Когда балансовая стоимость актива уменьшается в результате переоценки, это уменьшение должно признаваться в качестве расхода. Однако сумма уменьшения стоимости должна вычитаться непосредственно из статьи “Резерв от переоценки”, но в пределах, в которых это уменьшение не превышает величину данной статьи в отношении того же самого актива.

По мере эксплуатации актива сумма переоценки может переноситься на нераспределенный доход в размерах, определяемых в соответствии с применяемым методом начисления амортизации. Вся сумма переоценки переносится на нераспределенный доход только в момент выбытия актива. [11, с.59]

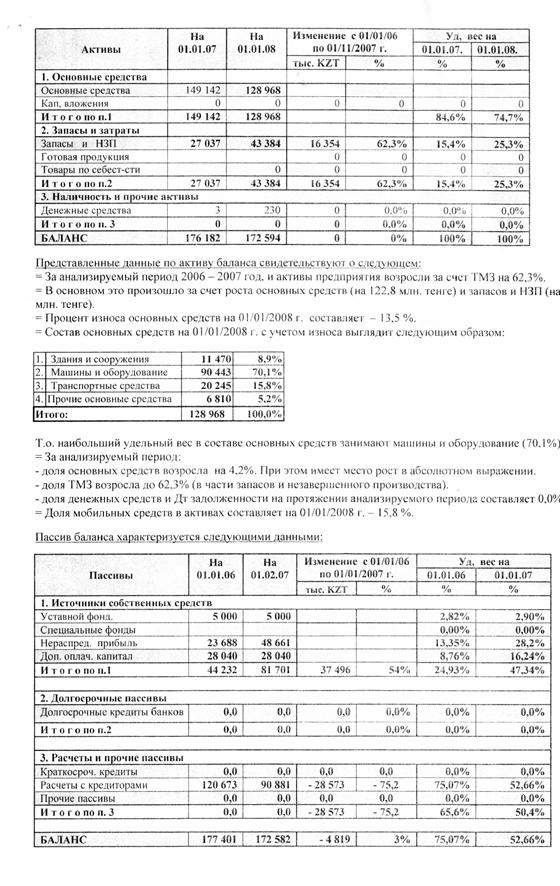

2. Организация учета основных средств в ТОО "АРМАВИРСКИЙ"

2.1 Организационно-экономические показатели

ТОО "Армавирский" зарегистрировано в качестве хозяйствующего субъекта 30.12.04 г. Свидетельством о регистрации от 30.12.2004. №7188-1902-ТОО. ТОО "Армавирский" в своей деятельности руководствуется Конституцией Республики Казахстан, Гражданским кодексом Республики Казахстан, Законом Республики Казахстан "О бухгалтерском учете и финансовой отчетности", Налоговым кодексом Республики Казахстан, иными нормативными правовыми актами Республики Казахстан, а также настоящим Уставом. ТОО "Армавирский" имеет самостоятельный баланс, банковские счета, печать с указанием полного наименования на государственном и русском языках. Основная деятельность - сельскохозяйственное производство (растениеводство пшеницы).

Учитывая высокое качество казахстанской пшеницы, наличие высокого спроса со стороны многих рейдеров на рынке зерна, трудностей в реализации продукции не предвидится.

Так в настоящее время стоимость зерна пшеницы на условиях DAF- граница составляет порядка 130-140$/тн.

В 2006 г. в связи с благоприятно складывающейся для Республики Казахстан конъюнктурой рынка, экспортная стоимость составила порядка 110-120 $/тн.

Т. е. данные свидетельствуют о том, что стоимость зерна пшеницы имеет запас прочности в сторону понижения до 120 $/тн в 2007 году.

Общая система учета ТОО подразделяется на:

финансовый учет, отражаемый на счетах Типового плана счетов по МСФО, на которых формируются доходы и расходы от деятельности ТОО;

статистический учет, который базируется на данных финансового учета;

налоговый учет, формируется на базе результатов финансового учета в соответствии с налоговым законодательством и не предусматривает альтернативных методов учета;

управленческий учет - сводная информация, составляемая по заданию руководства ТОО, исходящая из финансового, производственного, статистического и налогового учета, необходимая для анализа текущих и перспективных ситуаций и принятия эффективных управленческих решений.

Лицами, уполномоченными осуществлять управленческие функции (должностными лицами), являются:

директор ТОО "Армавирский";

заместитель директора по производству.

В ТОО "Армавирский" бухгалтерия занимает одно из главных мест. Она отражает реальные процессы производства, обращения и потребления, характеризует финансовое состояние ТОО, служит основой для планирования его деятельности. Руководителем бухгалтерии является, главный бухгалтер, ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной финансовой отчетности несет главный бухгалтер ТОО, который возглавляет бухгалтерию. Руководство ТОО "Армавирский" делегирует главному бухгалтеру полномочия самостоятельно принимать решения на основе правил, закрепленных учетной политикой, и профессионального суждения по вопросам формирования показателей финансовой отчетности, в том числе по вопросам классификации, признания, оценки и расчета элементов финансовой отчетности и их составляющих, а также раскрытия связанной с ними информации. Бухгалтер материального стола ведет первичный учет товарно-материальных ценностей, основных средств и т.д. Расчеты с работниками осуществляет бухгалтер по оплате труда. Кассовые операции осуществляет кассир (Рисунок-1).

Рисунок 1 - Структура бухгалтерии ТОО "Армавирский"

| Главный бухгалтер |

|

|||||||||||||

|

||||||||||||||

| Бухгалтер материального стола |

Бухгалтер по оплате труда |

|

||||||||||||

| Кассир |

|

|||||||||||||

Сельское хозяйство - одна из отраслей материального производства. Сельское хозяйство имеет г специфических признаков, которые отличают его от других отраслей. Бухгалтерский учет имеет в силу этого особенности, вытекающие из специфики производства и наличия разных форм собственности: индивидуальной (крестьянские хозяйства), коллективной (фермерские хозяйства), ационерной.

Главным средством производства в сельском хозяйстве является земля. Специфика земли стоит в том, что она одновременно предмет и средство труда. В связи с этим необходимо своевременно и полно организовать учет затрат по ее обработке, удобрению, известкованию, мелиорации, определять эффективность производства отдельных культур и работ, не допустить эрозии почв. Земельные участки учитывают в натуре. Разработанные земельные кадастры - совокупность сведений о природном, хозяйственном и правовом положении земель. Учет земли осуществляется в Земельной книге.

Сельскохозяйственное производство пространственно рассредоточено, процесс производства ведется на больших площадях. В производственном процессе используется мобильная сельскозяйственная техника: тракторы, комбайны и другие, что требует учета деятельности этой техники по подразделениям (отделениям, фермам, цехам, бригадам), по культурам и т.д.

Земля - главный вид основных средств производства в сельском хозяйстве. Специфика земли стоит в том, что она одновременно предмет и средство труда.

Структура земельных ресурсов ТОО "Армавирский" на 2007 год выглядит следующим образом в таблице 1:

Таблица 1 - Структура земельных ресурсов

| № | Площадь, | га |

Средне взвеш. балл бонитета |

Ежегод. арендная плата. |

Правовое основание | |

| 1. | Площадь земельного участка, всего | 19 830 | 25 | 172 283 |

1. Договор об аренде земельного участка от № 175 от 7.10.2005 год. 2. Акт на право временного возмездного землепользования №175 от 7.10.2005 год. |

|

| в т. ч. пашни | 16 425 | |||||

| Площадь земельного участка, всего | 3 476 | 36 | 82673 |

1. Договор об аренде земельного участка от № 174 от 7.10.2005 год. 2. Акт на право временного возмездного землепользования №175 от 7.10.2005 год. |

||

| в т. ч. пашни | 3 447 | |||||

| 2. | Площадь земельного участка, всего | 3 476 | 36 | 82 673 |

1. Договор об аренде земельного участка от № 38 от 20.07.2007 года. 2. Акт на право временного возмездного землепользования а-1/1 от 12.01.2007 год. |

|

| в т. ч. пашни | 3 447 | |||||

| Итого площадь земельных участков, всего | 26 426 га. |

| Пары | 5 000 га. |

| в т. ч. пашни | 22 534 га. |

Таким образом данные свидетельствуют о следующем:

общая площадь земельных участков, арендуемых ТОО "Армавирский" составляет 26 тыс. га, в т. ч. пашни составляет 22,5 тыс. га.

доля пашни в общей площади земельных участков составляет 85,3%. Остальное приходится на пастбища и прочие земли.

Тип почв по всем земельным участкам - темно - каштановые.

Сведения о фактической структуре использования земель рассмотрим в таблице 2:

Таблица 2 - Сведения о фактической структуре использования земель

| Показатели | 2006 год. | 2007 год. |

Прогноз на 2008 год. |

| Размер посевных площадей, га. | 19 872 | 22 534 | 22 534 |

| Фактическая посевная площадь (под пшеницу яровую), га. | 15 000 | 15 156 | 17 000 |

| Использование посевных площадей,% | 80% | 89% | 95% |

| Динамика роста, в сравнении с 2006 г. | 1,07 | 1,11 | 1,07% |

| Пары | 5 000 га. | 4 500 га. |

Представленные данные свидетельствуют о следующем:

имеет место рост объемов вовлечения имеющихся посевных площадей в структуру севооборота;

имеет место устойчивая тенденция увеличения обрабатываемых посевных площадей, от имеющегося количества земель, возможных под включение в программу посевных.

Ввиду того, что доходами в ТОО "Армавиркий" является получение зерна пшеницы, соответственно, необходимо соблюдение технологий, как по производству зерна пшеницы, что приведет к увеличению получаемой платы за услуги, так и технологий по ее хранению, что также повлияет на реализационные цены продукции.

Основными факторами, влияющими на качество производимой пшеницы являются:

соблюдение агротехнологий выращивания зерновых;

соблюдение технологий ухода за паровыми полями;

качественное проведение работ по накоплению снега и химической прополки.

соблюдение сроков уборки урожая. Так при уборке урожая в августе потери составляют 0,5-1 ц/га, в середине октября потери увеличиваются до 5-7 ц/га;

несбалансированность структуры посевных площадей, бесконтроль-ный ввоз и размножение неадаптированных к местным условиям инорайонных сортов. Увеличение доли районированных среднеранних сортов позволит начать уборку пшеничного клина с начала второй декады августа. Тем самым повышается эффективность использования комбайнового парка, увеличивается продолжительность работы, и суточный ресурс времени для обмолота. Позднеспелые сорта пшеницы дают определенную прибавку урожая, но возрастает риск потерь и снижения качества зерна из-за более поздней уборки;

на качество зерна пшеницы влияет применение фосфорных удобрений, внесение которых не только увеличивает урожайность, но и сокращает в среднем на 4-5 дней вегетацию пшеницы, что весьма актуально в условиях северного Казахстана.

По мере повышения культуры земледелия, будет расти отдача от удобрений, уменьшится потребность в гербицидах, стабилизируется почвенное плодородие, что в конечном итоге приведет к снижению себестоимости продукции.

Другим важным моментом в зерновом производстве является сушка и очистка зерна, которые необходимо осуществить, прежде чем зерно попадет в хранилища. На этом этапе послеуборочного процесса имеется ряд объективных сложностей, связанных с погодными условиями, сопровождающими уборочную страду (основная уборка зерновых начинается в Казахстане в сентябре, месяце затяжных дождей). Убранное в таких условиях зерно имеет повышенную влажность, и в таком виде попадает на зерноочистительные предприятия, и далее - в зернохранилища, что не улучшает качественных характеристик зерна.

Основная проблема, связанная с сушкой зерна - дороговизна операций, отсутствие необходимого оборудования.

В настоящее время в хозяйствах северного Казахстана проблема послеуборочной переработки зерна весьма актуальна.

ТОО "Армавирский" располагает 4 складами, с соответствующей инфраструктурой (включая подъездные пути), что позволяет обеспечивать хранение зерна в объеме до 15 000,0 тн.

С учетом максимальной загрузки техники возможна обработка посевных земель на общей площади до 16 000 га за сезон. Принимая во внимание расширение посевных площадей в 2006 г. до 16 000 га, и до

17 000 га в 2008 году. ТОО "Армавирский" испытывает потребность в приобретении дополнительной с/х техники, что позволит качественно обрабатывать и убирать производимую продукцию без потерь и в кратчайшие сроки (до 20 дней) на каждом этапе работы.

При выращивания зерна пшеницы, технология выращивания, включает в себя проведение следующих технологических операций: закрытие влаги; промежуточная обработка; предпосевная обработка; внесение удобрений; посев зерновых; боронование после посева; химпрополка; прикатывание; опрыскивание посевов; свал; уборка; подбор; вывозка зерна с поля на ток; сволакивание соломы; вспашка зяби; обработка паров; опрыскивание паров; глубокая обработка паров.

В целом климат северного Казахстана позволяет получать качественное зерно пшеницы с содержанием:

протеина не менее 15,5-19,0%%;

сырой клейковины 28-38%%;

силой муки - 420-800 е. а.

Качество такого зерна, и соответственно производство хлеба таких кондиций, обеспечивается небольшим количеством стран, в состав которых входит также и Казахстан. В целом по срокам указанный технологический режим выглядит следующим образом (ориентировочно, в зависимости от объективно складывающихся погодных условий, учитывая расположение производства в зоне рискового земледелия).

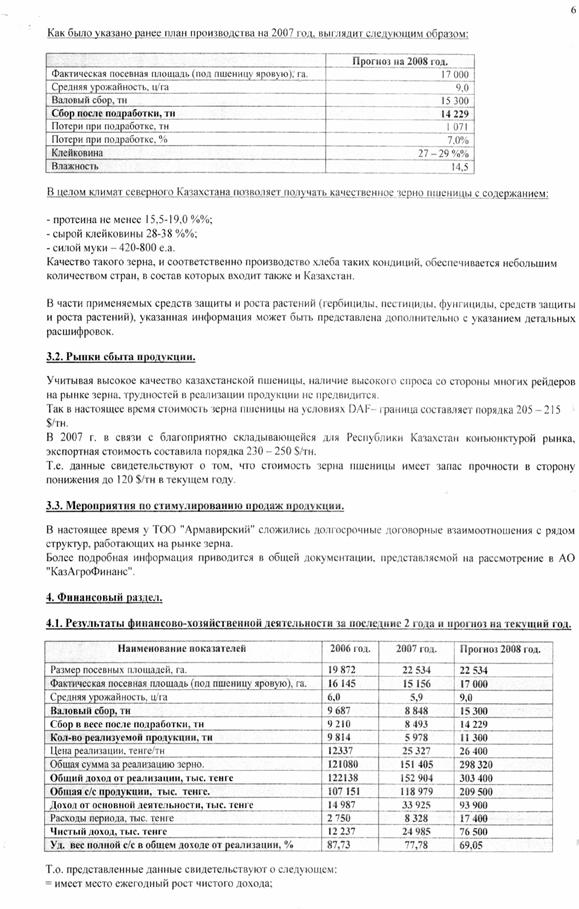

Результаты финансово-хозяйственной деятельности ТОО "Армавирский" за последние 2 года и прогноза на текущий год рассмотрим в таблице 3:

Таблица 3 - Результаты финансово-хозяйственной деятельности ТОО "Армавирский" за 2006г., 2007 г., и прогноза на 2008 год

| Наименование показателей | 2006 год. | 2007 год. | Прогноз на 2008 год. |

| Размер посевных площадей, га. | 19 872 | 22 534 | 22 534 |

| Фактическая посевная площадь (под пшеницу яровую), га. | 16 145 | 15 156 | 17 000 |

| Средняя урожайность, ц/га | 6,0 | 5,9 | 9,0 |

| Валовый сбор, тн | 9 687 | 8 848 | 15 300 |

| Сбор в весе после подработки, тн | 9 210 | 8 493 | 14 229 |

| Кол-во реализуемой продукции, тн | 9 814 | 5 978 | 11 300 |

| Цена реализации, тенге/тн | 121 080 | 25 327 | 26 400 |

| Общая сумма за реализацию зерно. | 122 138 | 151 405 | 298 320 |

| Общий доход от реализации, тыс. тенге | 107 151 | 152 904 | 303 400 |

| Общая с/с продукции, тыс. тенге. | 14 987 | 118 979 | 209 500 |

| Доход от основной деятельности, тыс. тенге | 2 750 | 33 925 | 93 900 |

| Расходы периода, тыс. тенге | 12 237 | 8 328 | 17 400 |

| Чистый доход, тыс. тенге | 12 372 | 24 985 | 76 500 |

| Уд. вес полной с/с в общем доходе от реализации,% | 87,73% | 77,78% | 69,05% |

Представленные данные свидетельствуют о следующем:

имеет место ежегодный рост чистого дохода;

себестоимость продукции имеет тенденцию к снижению (с 93,7% в 2006 г. до 83,3% в 2007 г. и предполагается снижение до 78,0% в 2007 году);

выручка от реализации неуклонно возрастает, что обеспечивается как за счет расширения посевных площадей, так и увеличения урожайности.

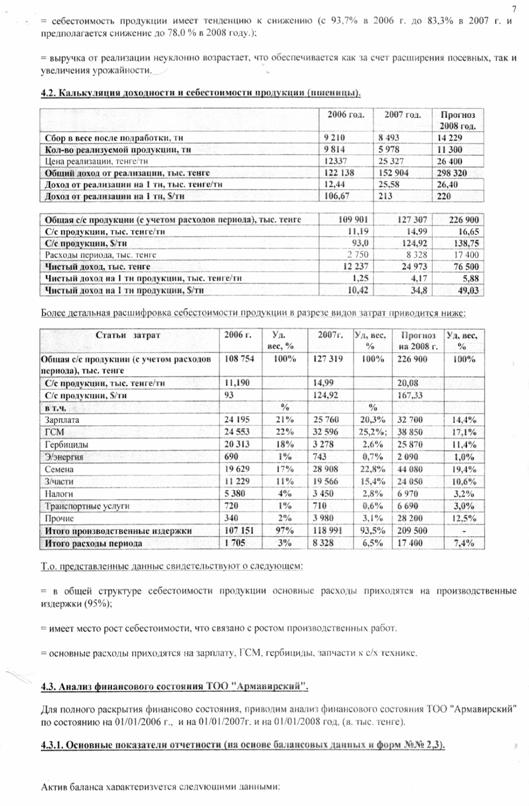

Анализ итогов деятельности ТОО "Армавирский" произведен на основе показателей, представленных в Отчете о результатах финансово-хозяйственной деятельности за 2006 - 2007 гг. и прогноза на 2008 г. (в. тыс. тенге) представлены в таблице 4:

Таблица 4 - Анализ итогов деятельности ТОО "Армавирский"

| Основные показатели отчетности |

На 01.01.2006г. |

На 01.01.2007 г. |

Прогноз на 01.01.2007г. |

| Выручка за период | 116 021 | 152 904 | 298 320 |

| Выручка ср. в месяц | 9 668 | 12 742 | 24 860 |

| Рост /снижение/ выручки среднемесячной к предыдущему периоду/, 01/01/2005 г. = 1 | 1,00 | 1,32 | 1,95 |

| Затраты за период | 107 049 | 118 991 | 209 500 |

| Затраты ср. в месяц | 8 920 | 9 915 | 17 458 |

| Рост /снижение/ затрат среднемесячных к предыдущему периоду/, 01/01/2005 г. = 1 | 1,00 | 1,11 | 1,76 |

| Доход (убыток) за период - от основной деятельности | 8 972 | 33 913 | 88 820 |

| Доход (убыток) ср. в месяц - от основной деятельности | 747 | 2 826 | 7 401 |

| Рост /снижение/ дохода среднемесячного к предыдущему периоду/, 01/01/2005 г. = 1 | 1,00 | 3,78 | 2,62 |

| Уд. вес себестоимости в выручке от реализации | 92,3% | 77,8% | 70,2% |

| Рентабельность продукции Рп = Чистый доход до налогообложения (без учета неосновной деятельности) / выручка от реализации | 7,70 | 22,2 | 29,8 |

Представленные данные свидетельствуют о следующем: по итогам работы за 11 месяцев 2007г. в сравнении с 2006г. среднемесячная выручка увеличилась более чем - на 100%.

Положительным фактором является более низкий рост себестоимости в сравнении с более высоким ростом выручки, что обеспечивает рост доходности.

По итогам работы за 11 месяцев 2007 г. среднемесячные затраты в сравнении с 2006 г. увеличились.

В связи с обеспечением более высоких темпов роста выручки от реализации в сравнении ростом себестоимости, соответственно, среднемесячная доходность от основной деятельности за 2007 г. увеличилась в 3,78 раза.

По итогам работы в 2006 - 2007 г. г. предприятием обеспечивается доходность финансово-хозяйственной деятельности. Аналогичное касается прогноза 2008 года.

Удельного веса себестоимости в выручке от реализации на протяжении анализируемого периода колеблется в пределах 70 - 92%.

Рентабельность продукции колеблется в пределах 7 - 29%.

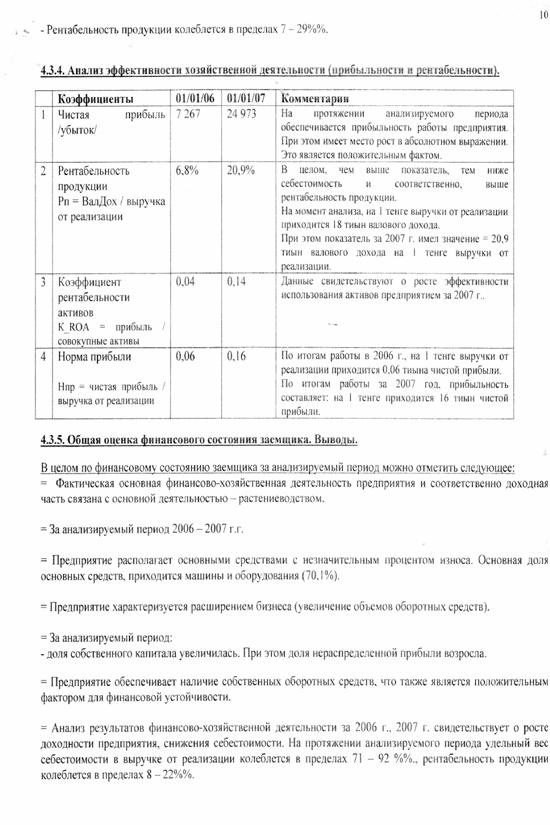

Анализ эффективности хозяйственной деятельности (прибыльности и рентабельности) представлены в таблице 5:

Таблица 5 - Анализ эффективности хозяйственной деятельности ТОО "Армавирский"

| Коэффициенты | 01/01/06 | 01/01/07 | Комментарии | |

| 1 | Чистая прибыль /убыток/ | 7 267 | 24 973 | На протяжении анализируемого периода обеспечивается прибыль-ность работы ТОО. |

| 2 |

Рентабельность продукции Рп = ВалДох / выручка от реализации |

6,8% | 20,9% |

В целом, чем выше показатель, тем ниже себестоимость и соответст-венно, выше рентабельность про-дукции. На момент анализа, на 1 тенге |

|

выручки от реализации приходится 18 тиын валового дохода. При этом показатель за 2007 г. имел значение = 20,9 тиын валового дохода на 1 тенге выручки от реализации. |

||||

| 3 |

Коэффициент рентабельности активов К_ROA = прибыль / совокупные активы |

0,04 | 0,14 | Данные свидетельствуют о росте эффективности использования акти-вов предприятием за 2007 г. |

| 4 |

Норма прибыли Нпр = чистая прибыль / выручка от реализации |

0,06 | 0,16 |

По итогам работы в 2006 г., на 1 тенге выручки от реализации приходится 0,06 тиына чистой прибыли. По итогам работы за 2007 год, прибыльность составляет: на 1 тенге приходится 16 тиын чистой прибыли. |

Анализ собственных оборотных средств (функционирующий капитал) представлен в таблице 6:

Таблица 6 - Анализ собственных оборотных средств

| Коэффициенты | 01/01/06 | 01/01/07 | Комментарии | |

| 1 |

Функционирующий капитал Собственные оборотные средства = ТА - КрОб |

27037 | 43384 |

Предприятие на протяжении анализируемого периода не испытывает дефицита в СОС. При этом имеет место улучшение показателя. |

| 2 |

Коэффициент покрытия текущих активов собственным капиталом Кпта = СК / ТА |

1,17 | 1,601 |

Свидетельствует об увеличении обеспеченности собственным капиталом за анализируемый период. За 12 месяцев 2007 г. на 1 тенге ТА приходится 1,60 тенге собственного капитала. |

Основная цель ТОО "Армавирский" является расширение производства продукции растениеводства, а именно пшеницы твердых сортов с повышенным содержанием клейковины для последующей переработки в муку, макаронные и хлебобулочные изделия.

Реализация вышеуказанной цели будет достигнута за счет обновления и расширения парка с/х машин, что позволит повысить доходность финансово-хозяйственной деятельности предприятия и снизить себестоимость производимой продукции, а также улучшить систему применяемых агротехнических технологий.

2.2 Учет движения основных средств

Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств. Указанные операции оформляют типовыми формами первичной учетной документации, а также в соответствии с п.4 Закона Республики Казахстан " О бухгалтерском учете и финансовой отчетности от 26.12.95 г. № 2732 с изменением от 28.02.07 г. первичные документы могут разрабатываться компанией самостоятельно приказ министра финансов № 216 от 21.06.2007 г.

При организации бухгалтерского учета основных средств ТОО "Армавирский" следует руководствоваться МСБУ 16 "Недвижимость, здания и оборудование" (основные средства);

Признание объекта основных средств активом предусматривает выполнение одновременно двух условий:

а) наличие высокой уверенности в том, что ТОО получит связанные с активом экономические выгоды;

б) надежность оценки себестоимости актива для ТОО.

Все хозяйственные операции, проводимые ТОО "Армавирский" оформляются типовыми формами первичной учетной документации, подтверждающими факт совершения операции.

Подробнее о типовых формах первичных документов по учету основных средств рассмотрим в таблице 7:

Таблица 7 - Типовые формы первичных документов по учету основных средств

| Учет основных средств | Акт приемки-передачи ОС | ОС-1 |

|

Акт приемки-передачи отремонтированных, реконструированных и мо- Дернизированных объектов |

ОС - 2 | |

| Акт на списание ОС | ОС-З | |

| Акт на списание автотранспортных средств | ОС-4 | |

| Инвентарная карточка учета ОС | ОС-5 | |

| Опись инвентарных карточек по учету ОС | ОС-6 | |

| Карточка учета движения ОС | ОС-7 | |

| Карточка учета арендованных (долгосрочно арендованных) ОС | ОС-8 | |

| Инвентарный список ОС | ОС-9 | |

| Акт о приеме (поступлении) оборудования | ОС-10 | |

| Акт приемки-передачи оборудования в монтаж | ОС-11 | |

| Акт о выявленных дефектах оборудования | ОС-12 | |

| Учет результатов инвентаризации | Инвентаризационная опись ОС | Инв-1 |

| Сличительная ведомость результатов инвентаризации ОС | Инв-11 |

Классификация для целей составления финансовой отчетности ТОО "Армавирский" применяет следующую классификацию по группам:

земля;

здания и сооружения;

машины и оборудование;

транспортные средства;

прочие основные средства (офисное оборудование, мебель, инструмент, производственный инвентарь и принадлежности).

Первичные документы по учету основных средств выписываются в минимальном количестве экземпляров, при этом следует исходить из требований обеспечения контроля за сохранностью основных средств, рассмотрим подробнее документацию по учету основных средств в ТОО "Армавирский":

Документ применяется для учета ввода группы (компонентов) объектов основных средств в эксплуатацию за исключением тех случаев, когда ввод объектов в действие должен в соответствии с действующим законодательством оформляться в особом порядке, а также для исключения из состава основных средств при передаче, продаже другой организации (индивидуальному предпринимателю).

При оформлении приемки-передачи группы (компонентов) объектов основных средств акт составляется в двух экземплярах на каждую отдельную группу объектов (компонент группы), приемочной комиссией, назначаемой распоряжением (приказом) руководителя ТОО "Армавирский" - получателя. Составление общего акта, оформляющего приемку-передачу отдельной группы объектов основных средств, допускается лишь в том случае, если эти объекты (компоненты) составляющие группу однотипны, имеют одинаковую стоимость и приняты в одном календарном месяце. Акт после его оформления с приложенной технической документацией, относящейся к данной группе (компоненту) объектов основных средств, передается в бухгалтерию ТОО "Армавирский", подписывается главным бухгалтерам и утверждается руководителем ТОО "Армавирский" или лицами, на это уполномоченными (ф. №ОС-1) (приложение А).

В том случае, если принимается несколько объектов одновременно, допускается составление общего акта лишь в отношении хозяйственного инвентаря, инструментов и т.п., если эти инвентарные объекты однотипны, имеют одинаковую стоимость и приняты под ответственность одного и того же лица.

Для приемки поступивших на предприятие основных средств по распоряжению руководителя ТОО "Армавирский" создается комиссия. В том случае, когда в ТОО "Армавирский" поступают основные средства, бывшие в эксплуатации, в акте приемки-передачи основных средств указывают суммы износа. К акту прилагается техническая документация.

Приемка законченных работ по достройке и дооборудованию объекта, производимых в порядке капитальных вложений и увеличивающих его балансовую стоимость, оформляется "Актом приемки-сдачи отремонтированных, реконструированных и модернизированных объектов" (ф. №ОС-2).

Акт, подписанный материально - ответственным работником ТОО "Армавирский" - заказчика, на прием основных средств, и представителем организации - исполнителя производившей ремонт, реконструкцию (модернизацию), составляется в двух экземплярах. Первый экземпляр остается в ТОО "Армавирский" и сдается в бухгалтерию, второй экземпляр передают организации, проводившей ремонт, реконструкцию (модернизацию). В технический паспорт соответствующего основного средства должны быть внесены необходимые изменения в характеристику объекта, связанные с капитальным ремонтом, реконструкцией (модернизацией). Акт подписывается главным бухгалтером (бухгалтером) и утверждается руководителем ТОО "Армавирский" - заказчика.

Акт на выбытие списание группы объектов основных средств, применяется для оформления полного или частичного выбытия (списания) группы объектов основных средств (кроме автотранспортных средств).

Акт составляется в двух экземплярах, подписывается членами комиссии и утверждается руководителем ТОО "Армавирский" или лицом, на это уполномоченным.

Первый экземпляр акта передается в бухгалтерию для снятия объектов основных средств с учета, второй - остается у лица, ответственного за сохранность данных объектов и является основанием для сдачи на склад и реализации оставшихся в результате списания запчастей, материалов, металлолома и т.п.

Затраты по списанию, а также стоимость поступивших материальных ценностей после демонтажа оборудования и т.д. отражаются в разделе "Справка о затратах, связанных со списанием группы объектов основных средств и о поступлении запасов от их списания" (форма №ОС - 3) (приложение Б).

Акт на списание автотранспортных средств составляется в двух экземплярах и подписывается членами комиссии, назначенной руководителем ТОО "Армавирский" или лицом, на это уполномоченным. Первый экземпляр акта, с документом, подтверждающим снятие с учета передается в бухгалтерию, второй экземпляр акта остается у лица, ответственного за сохранность автотранспортных средств, и является основанием для сдачи на склад и реализации запасов и металлолома, оставшихся в результате списания.

Затраты по списанию, а также стоимость запасов, поступивших от разборки автотранспортных средств, отражают в разделе "Справка о затратах, связанных со списанием автотранспортных средств и о поступлении запасов от их списания" форма №ОС-4).

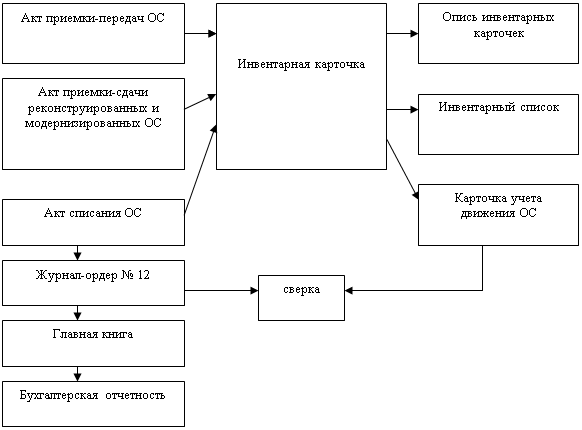

Инвентарная карточка ведется в бухгалтерии на каждый объект. Форма заполняется в одном экземпляре на основании документов на зачисление объекта основных средств, его перемещение, дооборудования, реконструкции, модернизации, по капитальному ремонту и списанию.

В разделе "Краткая индивидуальная характеристика объекта основных средств" записываются основные качественные и количественные показатели основного объекта, а также относящиеся к нему важнейшие пристройки, приспособления и принадлежности ограничиваясь двумя-тремя наиболее важными для данного объекта качественными показателями, исключая дублирование данных, имеющейся в организации номер технической документации на данный объект основного средства. [4, с.687]

Карточки применяют для получения информации о наличии (сальдо по счетам 2400 "Основные средства") и движение основных средств по отчетным периодам в разрезе классификационных групп. Эти карточки используются для сверки оборотов по счетам 2400 "Основные средства" с Главной книгой.

Учет движения основных средств по инвентарной карточке рассмотрим на рисунке 2:

Рисунок 2 - Схема учета движения основных средств по инвентарной карточке

Заполнение инвентарных карточек (книг) производится на основе первичной документации: актов приемки-передачи, технических паспортов и других документов на приобретение, сооружение, перемещение и списание объектов основных средств. В инвентарные карточки (книги) не следует вносить все показатели технической документации. Характеристика объектов и отдельных его конструктивных элементов должна быть краткой и отражать индивидуальные особенности объекта.

При значительном изменении качественных и количественных показателей в характеристике объекта в результате реконструкции (модернизации), достройки и дооборудования прежнюю нвентарную карточку в случае невозможности отразить в ней все показатели, характеризующие реконструированный (модернизированный, дооборудованный, достроенный) объект в целом, заменяют новой карточкой, старую инвентарную карточку сохраняют как справочный документ (форма №ОС-7) (приложение В). .

Инвентарный список основных средств применяется для пообъектного учета объектов основных средств в местах их нахождения (эксплуатации) по материально-ответственным лицам. Данные пообъектного учета основных средств по месту нахождения (эксплуатации) должны быть тождественны записям в инвентарных карточках учета, ведущихся в бухгалтерии (форма № ОС-9.

Акт о приеме (поступлении) обрудовании применяется для оформления поступившего на склад оборудования для установки. Акт составляется в двух экземплярах и подписывается приемной комиссией. В случаях поступления оборудования с поврежденной упаковкой, в состав комиссии включаются представитель организации (индивидуального предпринимателя), осуществляющий доставку оборудования. При осуществлении монтажных работ подрядным способом в состав приемной комиссии входит также представитель подрядной монтажной организации. В случае невозможности произвести качественную приемку оборудования при его поступлении на склад, "Акт о приеме (поступлении) оборудования" является предварительным, составленным по наружному осмотру (форма ОС-10).

Акт приёмки-передачи оборудования в монтаж применяется при передаче оборудования монтажным организациям, оформляется "Актом о приемке-передачи оборудования в монтаж". При осуществлении монтажных работ подрядным способом создается приемная комиссия, в состав приемной комиссии входят представитель ТОО "Армавирский", осуществлявшей доставку оборудования, также представитель подрядной монтажной организации (индивидуального предпринимателя). В этом случае отдельный акт на передачу оборудования в монтаж не составляется. В получении оборудования на ответственное хранение уполномоченный представитель монтажной организации расписывается в акте, и ему передается копия акта (форма №ОС 11).

Акт о выявленных дефектах оборудования пприменяется при обнаружении дефектов в процессе ревизии, монтажа или испытания оборудования (форма №ОС-12).

Данные о фактическом наличии и техническом состоянии основных средств записывают в "Инвентаризационные описи основных средств" (форма №Инв-1), которые после проведения инвентаризации передаются в бухгалтерию ТОО "Армавирский". В описях указывается полное название объектов и даны их технические характеристики. [9, с113]

Корреспонденция счетов хозяйственных операций по движению основных средств представлены в таблице 8:

Таблица 8 - Корреспонденция счетов хозяйственных операций по движению основных средств

| Содержание операции | Корреспонденция счетов | |

| Д-т | К-т | |

| 1. Приобретение объектов основных средств: | ||

| -в счет выданных подотчетных сумм; | 2410 | 1250, 2150 |

| -в счет ранее выданных авансов; | 2410 | 1610 |

| -У дочерних, зависимых и совместно контролируемых юридических лиц | 2410 | 3320, 3330, 3340 |

| -У юридических и физических лиц (на договорную стоимость без НДС, кроме легковых автомобилей и жилых зданий в соответствии со ст.236 Налогового кодекса) | 2410 | 3310, 4110,3390, 4170 |

| 2. Поступление объектов основных средств от учредителей (участников) в счет их вклада в уставный капитал | 2410 | 5020 |

| 3. Безвозмездное поступление объектов основных средств от юридических (физических) лиц | 2410 | 6220, 6230 |

| 4. Оприходование неучтенных основных средств, выявленных при инвентаризации | 2410 | 6280 |

| 5. Создание объектов основных средств собственными силами | 2410 | 2930 |

2.3 Учет амортизации и ремонта основных средств

Амортизация - это систематическое разделение стоимости основных средств, которые амортизируются на протяжении срока их полезного использования (эксплуатации).

Согласно Налоговому кодексу исчисление амортизационных отчислений по фиксированным активам производится по амортизационным подгруппам, группам. К фиксированным активам, не подлежащим амортизации, относятся:

1) земля;

2) музейные ценности;

3) памятники архитектуры и искусства;

4) автомобильные дороги, тротуары, бульвары, скверы общего пользования;

5) незавершенное капитальное строительство;

6) объекты, относящиеся к фильмофонду;

6.1) государственные эталоны единиц величин Республики Казахстан;

7) основные средства, стоимость которых ранее полностью отнесена на вычеты в соответствии с налоговым законодательством Республики Казахстан, действовавшим до 1 января 2000 года; [8, ст.107]

Основные понятия, используемые при расчете начисляемой суммы износа (амортизации), следующие:

первоначальная стоимость;

накопленный износ;

остаточная стоимость или балансовая стоимость, поскольку в расчет валюты баланса входит только остаточная стоимость (первоначальная стоимость - износ);

ликвидационная стоимость (оценочная стоимость при выбытии);

стоимость, подлежащая распределению или списанию (разница между первоначальной и ликвидационной стоимостью). [15, с.79]

При определении срока полезного использования объекта основных средств, следует учитывать такие факторы, как: ожидаемое полезное использование объекта предприятием с учетом его мощности или продуктивности; предполагаемый физический и моральный износ; правовые или подобные ограничения использования основных средств.

Размер амортизационных отчислений по основным средствам в ТОО "Армавирский" определяется следующими показателями, представленными в таблице 9:

Таблица 9 - Показатели амортизационных групп

| Амортизационная группа | Срок службы (лет) | Годовая норма амортизации (%) |

| 1 | 2 | 3 |

| Здания | 25 | 4,0 |

| Сооружения | 20 | 5,0 |

| Машины и оборудование | 10 | 10 |

| Транспортные средства | 7 | 14,3 |

| Компьютеры | 4 | 25 |

| Копировально-множительная техника | 5 | 20 |

| Мебель | 10 | 10 |

| Оборудование административных помещений | 10 | 10 |

| Прочие принадлежности | 10 | 10 |

Срок полезного использования объекта основных средств пересматривается в случае изменения ожидаемых экономических выгод от этого объекта. Амортизация объекта основных средств начисляется исходя из нового срока полезного использования, начиная с месяца, наступающего за месяцем изменения срока полезного использования. [14, с.18]

Основные средства в процессе функционирования постепенно снашиваются, передавая частями свою стоимость вновь создаваемому продукту.

В условиях автоматизации бухгалтерского учета обобщение операций начисления суммы износа и движения износа основных средств на счетах бухгалтерского учета осуществляется посредством формирования на машинном носителе бухгалтерских записей, включая и счета синтетического и аналитического учета.

Существует несколько методов расчета начисляемого износа, использование которых разрешено для целей финансового учета. Основными являются следующие четыре метода:

1) равномерный метод;

2) производственный метод;

3) кумулятивный метод;

4) метод уменьшающего остатка.

Два последних являются методами ускоренной износа (амортизации), поскольку в первые годы службы основного средства на износ списывается большая сумма, чем последующие. Существуют также так называемые методы замедленной амортизации, например, метод сложных процентов, однако используются они в достаточно специфичных ситуациях. Суть этих методов состоит в том, что в первые годы использования основного средства на износ списывается меньшая сумма, чем в последующие. [11, с.60] В настоящий момент ТОО "Армавирский" как и большинство предприятий использует метод равномерного списания.

Равномерный метод: суть этого метода состоит в том, что стоимость основного средства списывается равномерно, равными долями, в течение срока полезного использования основного средства. Формула для расчета величины износа, списываемой ежегодно, выглядит следующим образом:

Износ = (ПС - ЛС) / СПИ (1)

С равномерным методом связывают еще одно понятие - норму износа (НИ). Это величина, получаемая как частное от деления единицы на количество лет полезного использования, выраженное в процентах:

1/СПИ х 100% (2)

Таким образом формула расчета величины списываемого износа может быть представлена как произведение нормы износа и суммы, подлежащей списанию (разницы между первоначальной и ликвидационной стоимостями).

Рассмотрим расчет сумм износа основных средств на примере зерновой сушилки "Вестрн-Вэстелакен Т 6". Первоначальная стоимость сушилки "Вестрн-Вэстелакен Т 6"- 1430000 тенге, срок эксплуатации - 5 лет, предполагаемая ликвидационная стоимость - 357500 тенге. За 5 лет эксплуатации зерновая сушилка "Вестрн-Вэстелакен Т 6" должна высушить 225000 тонн зерна пшеницы. Данные представлены в таблице 10:

Таблица 10 - Расчет сумм износа зерновой сушилки "Вестрн-Вэстелакен Т 6"

| Годы |

Балансовая стоимость, тенге |

Годовая сумма амортизации, тенге |

Накопленный износ, тенге |

Остаточная стоимость, тенге |

| 2003 | 1430000 | 214500 | 214500 | 1215500 |

| 2004 | 1215500 | 214500 | 429000 | 1001000 |

| 2005 | 1001000 | 214500 | 643500 | 786500 |

| 2006 | 786500 | 214500 | 858000 | 572000 |

| 2007 | 572000 | 214500 | 1072500 | 357500 |

Производственный метод: данный метод основан на учете выработки основного средства в каждом конкретном году. Кроме вышеперечисленных величин, для расчета ежегодной величины износа необходимо знать общую оценочную суммарную выработку за весь срок полезного использования (0В) и выработку в данном конкретном году (ВГ). В качестве выработки могут выступать количество производимых единиц продукции, количество проработанных часов и т.п. Каждый год величина списываемого износа будет изменяться в зависимости от выработки. Расчет износа, будет выглядеть как:

Износ = (ПС-ЛС) хВГ/ОВ (3)

Метод суммы чисел: расчеты согласно этому методу, производятся путем умножения коэффициента суммы лет на стоимость, подлежащую списанию (разница между первоначальной и ликвидационной стоимостями).

Износ = К х (ПС - ЛС) (4)

Коэффициент суммы лет (К) считается как частное от деления оставшегося срока полезного использования, включая данный год, на сумму лет. Сумма лет рассчитывается по формуле:

1+2+3... . +N= [Nx (N+1)] /2 (5)

где М-срок полезного использования (СПИ)

Метод уменьшающего остатка: суть данного метода состоит в том, что норма износа из метода равномерного списания применяется (умножается) к остаточной (балансовой) стоимости основного средства.

Достаточно часто используется удвоенная норма износа, и тогда этот метод называется методом удвоенного снижения балансовой стоимости. Формула для расчета ежегодной величина износа в этом случае имеет следующий вид:

Износ = 2 х ИИ х (ПС - накопленный износ) = 2 х НИ х ОС, (6)

где ОС - остаточная стоимость, НИ - норма износа из метода равномерного списания.

Ликвидационная стоимость в данный расчет не входит. Ее величина необходима для расчетов износа лишь на последнем этапе (за последний год).

Таким образом, были рассмотрены основные методы начисления износа основных средств, которые предприятия могут использовать для целей составления финансовой отчетности.

Записи по дебету счетов производственных затрат и кредиту счета "Износ основных средств" показывают, что в процессе производства основные средства перенесли часть своей стоимости на изготовленную продукцию, и что физическое состояние основных средств в результате их эксплуатации ухудшилось, т.е. износ увеличился.

Для определения уменьшения стоимости объекта основных средств применяются положения МСФО 36 "Обесценение активов".

В случаях, когда возмещаемая сумма актива ниже его балансовой стоимости, балансовая стоимость такого актива снижается до уровня его возмещаемой суммы, что представляет собой убыток от обесценения.

Если существуют признаки того, что убыток от обесценения актива, признанный в предыдущие периоды, возможно больше не существует или уменьшился, производится восстановление убытка от обесценения, чистая балансовая стоимость этого актива приводится в соответствие с его новой возмещаемой стоимостью. При этом балансовая стоимость такого актива после восстановления не должна превышать балансовую стоимость, сложившуюся до признания убытка от обесценения.

Сумма восстановления признается в качестве дохода в отчете о прибылях и убытках.

При определении срока полезного использования актива учитываются следующие факторы:

ожидаемая производительность актива или общий объем выпуска;

ожидаемый физический износ, зависящий от режима эксплуатации (количество смен использования оборудования), программы проведения ремонтных работ, естественных условий и влияния агрессивной среды;

техническое обесценение, возникающее по причине изменения технологий, изменения спроса на продукцию, выпускаемую на данном оборудовании;

нормативно-правовых и других ограничений использования этого объекта (например, срок истечения аренды).

Ремонт является одной из основных форм восстановления основных средств; он подразделяется на текущий, средний и капитальный. Кроме ремонта формой восстановления основных средств является их модернизация и реконструкция.

Ремонт основных средств необходим для поддержания их в рабочем состоянии. Своевременно произведенный ремонт обеспечивает ритмичность работы ТОО, сокращает простои, увеличивает срок службы основных средств.

По объему и характеру ремонтных работ различают два вида ремонтов - текущий и капитальный. Различны у них и источники покрытия затрат: текущий ремонт производится за счет издержек производства, а капитальный - за счет специально создаваемого для этих целей амортизационного фонда. [4, с.720]

Учет расходов на ремонт основных средств в ТОО "Армавирский" строится в соответствии с рекомендациями Типового плана счетов, Методическими указаниями по бухгалтерскому учету основных средств и отраслевыми методическими рекомендациями.

Учет расходов на ремонт основных средства в ТОО "Армавирский" ведется на счете по учету вспомогательных производств подраздела 83., где для этих целей предусмотрено два субсчета: "Ремонтные мастерские" и "Ремонт зданий и сооружений".

На субсчете "Ремонтные мастерские" преимущественно ведется учет расходов на ремонт сельскохозяйственной техники: тракторов, комбайнов, сельхозмашин и т.п. Поступающая в ремонт техника подвергается тщательному осмотру, после чего составляется "Акт о выявленных дефектах оборудования", которая служит одновременно техническим документом для определения дефектов техники, подлежащей ремонту, для определения потребности в необходимых для ремонта запасных частях, ремонтных материалах и др. и основанием для выдачи со склада этих ценностей.

Расходы на ремонт машин по субсчету "Ремонтные мастерские" учитывают по каждому виду ремонтируемой техники по следующим статьям затрат: оплата труда с отчислениями на социальные нужды; материалы; содержание основных средств; работы и услуги; организация производства и управления; прочие затраты.

Затраты, относящиеся к объектам основных средств, которые уже признаны и соответственно оценены, признаются капитальными и относятся на увеличение первоначальной стоимости, если ТОО с большой долей вероятности получит будущие экономические выгоды (увеличение срока полезной службы, улучшение качества производимой продукции, увеличение производственной мощности, или сокращения производственных затрат в процессе эксплуатации объектов основных средств). Замененные составные части объекта списываются.

Затраты на ремонт и эксплуатацию основных средств, производимые в целях сохранения и поддержания технического состояния объекта, первоначальную стоимость не увеличивают, а признаются как текущие расходы в момент их возникновения (т.е. отражаются в затратах в том отчетном периоде, в котором они произведены).

ТОО производит текущий ремонт как собственными силами, так и силами сторонних организаций-подрядчиков.

Капитальным ремонтом машин и оборудования считается ремонт, при котором производятся разборка агрегата, замена или восстановление изношенных деталей и узлов и который производится с периодичностью более одного года.

Капитальный ремонт зданий и сооружений предполагает смену изношенных конструкций и деталей, замену их более экономичными, совершенными, улучшающими эксплуатационные возможности ремонтируемого объекта. Капитальный ремонт осуществляется в соответствии с годовыми планами (с поквартальной разбивкой), составляемыми в денежном выражении (по сметной стоимости) и в натуральных показателях - пообъектно. Источником покрытия затрат на капитальный ремонт основных средств является амортизационный фонд на капитальный ремонт.

В ТОО "Армавирский", не создается ремонтный фонд, затраты на ремонт отражаются на счетах учета расходов. Ремонты объектов основных средств производятся подрядным способом, при котором с подрядчиком заключается договор и передается ему соответствующая документация и хозяйственным. На стоимость выполненных работ у заказчика, согласно Акту приемки-сдачи отремонтированных, реконструированных и модернизированных объектов (ф. №ОС - 2), производятся следующие бухгалтерские записи:

Дебет счета 7110 "Расходы по реализации готовой продукции (товаров, работ услуг)".

Дебет счета 7210 "Административные расходы" - на сумму соответствующих расходов по ремонту объектов основных средств (общехозяйственного) назначения.

Кредит счета 3311 "Краткосрочная задолженность поставщикам и подрядчикам в национальной валюте".

На сумму налога на добавленную стоимость по акцептованным счетам за выполненные работы по ремонту объектов основных средств делается следующая запись на счетах бухгалтерского учета:

Дебет счета 3130 "Налог на добавленную стоимость к возмещению"

Кредит счета 3311 "Краткосрочная задолженность поставщикам и подрядчикам в национальной валюте".

При перечислении подрядчику стоимости выполненных ремонтных работ на основании выписки банка дается следующая бухгалтерская проводка:

Дебет счета 3311 "Краткосрочная задолженность поставщикам и подрядчикам в национальной валюте".

Кредит счета 1031 "Денежные средства на текущих банковских счетах в национальной валюте"

Сумма налога на добавленную стоимость, отнесенная в уменьшение платежей в бюджет, по мере оплаты счетов подрядчика и приемки выполненных работ отражается следующей корреспонденцией счетов:

Дебет счета 3130 "Налог на добавленную стоимость"

Кредит счета 1420 "Налог на добавленную стоимость к возмещению"

При ведении ремонтов объектов основных средств хозяйственным способом, на каждый объект ремонта открывается отдельный заказ, составляется смета, и завершенная работа принимается специальной комиссией. По мере выполнения заказов все затраты по ремонту объектов основных средств предварительно собираются на счетах подраздела 83 "Вспомогательные производство" (позаказный учет себестоимости ремонтов) поскольку капитальный ремонт отдельных объектов может длиться в течение нескольких месяцев, а по некоторым - более года.

Затем после завершения ремонта на основании Акта приемки - сдачи отремонтированных, реконструированных и модернизированных объектов (ф. № ОС - 2), составленного специальной комиссией, фактическая сумма затрат по ремонту объектов основных средств списывается следующими записями на счетах бухгалтерского учета:

Дебет счета 7110 "Расходы по реализации готовой продукции (товаров, работ услуг)" на сумму соответствующих расходов по ремонту объектов основных средств.

Дебет счета 7210 "Административные расходы" - на сумму соответствующих расходов по ремонту объектов основных средств (общехозяйственного) назначения.

Кредит счета 8310 "Вспомогательные производства", соответствующие субсчета:

8310.1 "Ремонтные мастерские"

8310.2 "Ремонт зданий и сооружений" - на сумму соответствующих расходов по ремонту объектов основных средств.

3. Анализ состояния и эффективности использования основных средств

3.1 Значение и задачи анализа основных средств