Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Учет затрат и калькулирование себестоимости добычи угля и пути ее снижения

Дипломная работа: Учет затрат и калькулирование себестоимости добычи угля и пути ее снижения

Министерство образования и науки Республики Казахстан

Карагандинский государственный университет

Им Е.А.Букетова

Экономический факультет

Кафедра Бухгалтерский учет и аудит

Дипломная работа

Учет затрат и калькулирование себестоимости добычи угля и пути ее снижения

Студент

Кичапова Л.Ю.

Научный руководитель,

старший преподаватель

Шульгина И.И.

Караганды

2007

Содержание

![]()

Введение

1 Теоретические аспекты учета затрат на производство и калькулирования себестоимости продукции

1.1 Состав и классификация затрат на производство продукции

1.2 Сущность себестоимости продукции, принципы ее калькулирования

1.3 Методы учета затрат и калькуляции себестоимости на предприятиях добывающей промышленности

1.4 Задачи учета производственных затрат и анализа себестоимости продукции

2 ДЕЙСТВУЮЩАЯ ПРАКТИКА УчетА затрат на производство и калькулирование себестоимости продукции

2.1 Основные принципы калькулирования себестоимости продукции, заложенные в учетную политику угледобывающего предприятия

2.2 Учет затрат на производство на предприятии «Разрез Молодежный»

Корреспонденция счетов по учету затрат основного производства

3 Анализ затрат на производство и формирование себестоимости продукции и пути ее снижения

3.1 Анализ общей себестоимости продукции

3.2 Анализ структуры формирования себестоимости по производственным процессам

3.3 Анализ прямых материальных затрат на вскрышные работы

3.4 Значение и пути снижения себестоимости продукции

Заключение

Список использованных источников

Введение

![]()

В Послании Президента Республики Казахстан Н. Назарбаева народу Казахстана от 01.03.2006г. определены основные приоритеты продвижения Казахстана в число наиболее конкурентоспособных и динамично развивающихся государств мира.

Второй по значимости приоритет: «Дальнейшая модернизация и диверсификация экономики Казахстана как фундамент устойчивого экономического роста» одной из задач ставит повышение уровня эффективности и экономической отдачи топливно-энергетического и добывающего секторов экономики. Решение данной проблемы Президент Республики Казахстан видит в следующем: «Осваивать новые ниши внутреннего и мирового рынка нам предстоит за счет развития глубокой переработки в нефтяной, газовой и других отраслях добывающей промышленности» /1, с.2/.

Важной задачей промышленного предприятия является выполнение плана по объему, качеству и ассортименту продукции с наименьшими затратами. Экономичность работы предприятия характеризуется себестоимостью продукции. Себестоимость продукции — это выраженная в деньгах сумма всех затрат предприятия на производство и реализацию продукции. Себестоимость является одной из важнейших категорий, которая наиболее полно проявляется в условиях рыночной экономики во взаимной связи с такими категориями, как цена, доход.

Промышленные предприятия, пользующиеся хозяйственной самостоятельностью, должны иметь четкое представление об окупаемости различных видов готовых изделий, эффективности каждого принимаемого решения и их влияние на финансовые результаты, а также на величину затрат. Необходимость учета затрат на производство растет по мере того, как усложняются условия хозяйственной деятельности и возрастают требования к рентабельности производства.

Основной целью деятельности любого предприятия является получение прибыли. Финансовый результат деятельности предприятия обусловлен доходами и расходами, причем в условиях рыночной экономики доходы в значительной степени зависят от конъюктуры, а расходы - в существенно большей степени - от работы самого предприятия, деятельности его администрации и усилий производственного коллектива.

Поэтому учет затрат и калькуляция себестоимости готовой продукции, а также аналитические методы нахождения оптимальных управленческих решений выдвигаются в центр внимания теоретиков и практиков учета. Этим характеризуется актуальность темы дипломной работы.

Организационный порядок учета затрат на производство определяется особенностями технологии и организационной структурой предприятия. Поэтому, исходя из особенностей производственного процесса, предприятие определяет основы учета производственных затрат в учетной политике.

Одной из важных задач учета затрат на производство является контроль за себестоимостью продукции, для чего необходимо, прежде всего, установить общий размер производственных затрат. Однако, для создания резервов снижения себестоимости необходимо знать не только сумму затрат, но и их величину по видам.

Производственный процесс добычи угля имеет ряд особенностей, от которых зависят не только организация производства и технология добычи, но и возможности учета и контроля над затратами. Характер ведения работ и постоянное перемещение основных рабочих мест создают определенные трудности для контроля над затратами на производство.

Уголь, прошедший проверку на соответствие утвержденным техническим условиям и оформленный приемо-сдаточной документацией, является готовой продукцией на предприятии и объектом калькулирования для определения себестоимости. Кроме того, объектом калькулирования являются вскрышные работы и вскрытые запасы.

Целью дипломной работы является исследование учета затрат и калькулирование себестоимости добычи угля и пути ее снижения.

В соответствии с поставленной целью были сформулированы основные задачи дипломной работы:

- исследовать теоретические аспекты учета затрат на производство и калькулирования себестоимости продукции;

- определить основные методологические принципы учета затрат на анализируемом предприятии;

- выявить возможности совершенствования учета затрат с помощью автоматизации бухгалтерского учета;

- провести анализ затрат на производство и формирование себестоимости продукции на анализируемом предприятии.

Предметом исследования является производственный и управленческий учет затрат и калькулирование себестоимости на угледобывающем предприятии.

Объектом исследования послужила финансовая документация предприятия «Разрез Молодежный». Анализируемое предприятие «Разрез Молодежный» является филиалом Угольного Департамента «Борлы» АО «Корпорация Казахмыс». Предприятие находится по адресу пос. Молодежный Бухар-Жырауского района Карагандинской области. Основным видом деятельности предприятия «Разрез Молодежный» является ведение горных работ и других видов работ, связанных с добычей, переработкой и реализацией угля.

Теоретической и методологической основой послужили законодательные и нормативные документы, монографические труды отечественных и зарубежных ученых экономистов и финансистов, статистические материалы, материалы периодической печати.

1 Теоретические аспекты учета затрат на производство и калькулирования себестоимости продукции

1.1 Состав и классификация затрат на производство продукции

Условием существования любого общества является повторение процесса производства, которое складывается из четырех взаимосвязанных моментов - производства, распределения, обмена и потребления. Производство есть, прежде всего, процесс создания материальных благ, необходимых для существования и развития человеческого общества. Под распределением понимают распределение средств производства, рабочей силы и материальных ценностей, предназначенных для потребления. Обмен - это процесс передачи продукции от производителей к потребителям. Потребление - использование созданных продуктов по назначению. Главная роль принадлежит производству, так как это процесс создания нужных для существования и развития человеческого общества материальных благ.

Производственно-хозяйственная деятельность складывается из отдельных хозяйственных операций по заготовлению сырья и материалов, изготовления продукции, реализации её потребителям, выплате заработной платы, и т.д. Совершаемые хозяйственные операции отличаются друг от друга по содержанию, продолжительности совершения, техническим средствам, используемым при их выполнении, и по целому ряду других признаков. Однако все они взаимосвязаны и представляют собой составные элементы хозяйственного единого процесса.

Процесс производства на предприятии требует затрат материальных, трудовых, финансовых ресурсов на простое и расширенное воспроизводство основных фондов и оборотных средств, производство и реализацию продукции, социальное развитие своего коллектива и др. Наибольший удельный вес во всех расходах предприятий занимают затраты на производство продукции, т.е. производственные затраты. Совокупность производственных затрат показывает, во что обходится предприятию изготовление выпускаемой продукции /16, с.136/.

Себестоимость произведенной продукции - это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием производственной и коммерческой деятельности, связанной с выпуском и реализацией продукции, то есть все то, во что обходиться предприятию производство и реализацию продукции. Себестоимость является одной из важнейших категорий, которая наиболее полно проявляется в условиях рыночной экономики во взаимной связи с такими категориями, как цена, доход /16, с.136/.

При сборе информации для принятия производственных решений необходимо иметь в виду, что определенный вид затрат может быть важен для одного типа решений и не может быть принят во внимание для другого. В действительности производственные затраты можно классифицировать по многим различным признакам /17, с.625/.

В зависимости от объема производства различают переменные и условно - постоянные затраты, а от способа включения в себестоимость продукции - прямые и косвенные.

Переменные - это такие затраты, которые находятся в прямой пропорциональной зависимости от объема производства. К ним относятся, в частности, затраты на материалы и оплату труда. Условно - постоянными считаются затраты, которые при изменении объема производства или совершенно не меняются (например, амортизационные отчисления, отчисления в ремонтный фонд) или меняются незначительно (например общехозяйственные расходы).

Прямые затраты обусловлены технологическим процессом изготовления продукции и подлежат прямому включению в состав производственных затрат конкретных видов изделий: расход материалов и топлива на технологические цели, оплата труда на изготовления продукции, отчисления во внебюджетные социальные фонды. Косвенные затраты связаны с организацией управления производственным процессом предприятия. В себестоимость конкретных видов продукции их включают пропорционально какой-либо базе распределения, установленной отраслевой инструкцией по планированию, учету и калькулированию (например, пропорционально оплате труда, прямым затратам).

Интерес представляет классификация затрат, которая делит все производственные затраты на 3 группы: для определения себестоимости произведенной продукции (работ, услуг); для принятия решений и планирования; для осуществления процесса контроля и регулирования. Эта классификация наиболее отвечает требованиям управленческого учета /19, с.105/.

На угледобывающих предприятиях в калькуляцию себестоимости продукции включаются три элемента: основные материалы, труд основных производственных рабочих, производственные накладные расходы.

Основными материалами считаются те, которые прямо израсходованы на производство конкретного вида продукта.

Затраты на труд основных производственных рабочих состоят из таких расходов, которые могут быть отнесены на конкретный произведенный продукт, овеществлены в нем. Например, заработная плата рабочих, непосредственно занятых в процессе добычи угля (бурильщик). В противоположность этому заработная плата штатного персонала отдела хранения (площадки) не может быть овеществлена в произведенном продукте, поэтому их относят к издержкам на непроизводительную рабочую силу. Заработная плата лиц, работающих по найму, которые сами непосредственно не принимают участия в изготовлении продукта, но играют вспомогательную роль в производственном процессе, классифицируется как часть расходов на непроизводственную рабочую силу. Так же как и вспомогательные материалы, расходы на непроизводственную рабочую силу составляют часть производственных накладных расходов.

Основные затраты относятся к прямым затратам на производство продукта и включают в себя расходы на рабочую силу, стоимость основных материалов и прямые расходы. Стоимость проката станка (машины, механизмы) для производства конкретного продукта — пример прямых расходов.

Производственные накладные расходы включают в себя все производственные издержки за исключением стоимости живого труда, основных материалов и прямых расходов. Поэтому к ним относятся все расходы на непроизводственную рабочую силу, на вспомогательные материалы, косвенные расходы.

Также выделяется классификация затрат для принятия решения и планирования. При этом, в системе производственного учета калькулируется фактическая себестоимость продукции для оценки запасов произведенной продукции и получения прибыли, а в системе управленческого учета информация подготавливается и предоставляется заинтересованным лицам внутри организации, для принятия правильного решения. Обычные системы сбора данных в рамках производственного учета накапливают информацию по затратам на отдельные виды продукции, чтобы удовлетворить требования финансового учета по распределению производственных затрат за определенный период между проданной продукцией и запасами. Такие системы сбора информации не приспособлены для накопления данных о себестоимости, необходимых при принятии решений. Следовательно, затраты, полученные в системе сбора информации не должны использоваться как основа для принятия решений.

Для оценки альтернативных вариантов действий при принятии решений планировании можно разработать дополнительные виды классификации затрат и доходов. Рассмотрим следующие виды классификации.

- динамика затрат по отношению к объему производства.

- принимаемые и непринимаемые в расчет затраты и доходы (затраты будущего периода и затраты прошлого периода).

- безвозвратные затраты или затраты истекшего периода.

- устранимые и неустранимые затраты.

- вмененные затраты в результате принятого альтернативного курса.

- инкрементные (приростные) и маржинальные (предельные) затраты /8, с.38/.

Принципы учета затрат путем их распределения между продуктами не подходят для осуществления контроля за ними и их регулирования, так как цикл производства продукта может состоять из нескольких различных технологических операций, за каждую из которых отвечает отдельное лицо. Поэтому, имея сведения о себестоимости продукции, невозможно точно определить, как распределяются затраты между отдельными участками производства. Эта проблема решается при установлении взаимосвязи затрат и доходов с действиями конкретных лиц, ответственных за расходование соответствующих средств. Такой подход к учету затрат известен как учет затрат по центрам ответственности за расходование средств. Он основан на принципе выделения центров ответственности согласно организационной структуре предприятия. Центр ответственности может быть определен как сегмент предприятия, менеджер которого индивидуально отвечает за его работу. Существует три типа центров ответственности:

1) центр затрат, где менеджеры несут ответственность за расходы, которые они контролируют;

2) центр прибылей, где менеджеры ответственны за доход от продаж и за расходы; например, подразделение компании, несущее ответственность за продажи и производство продукта;

3) центр инвестиций, где менеджеры, как правило, ответственны за доходы от продаж и за расходы, а также за принятие инвестиционных решений, оказывая тем самым влияние на размер инвестиций /8, с.48/.

Исходя из сложившейся отечественной практики бухгалтерского учета, в зависимости от состава затрат различают следующие виды себестоимости продукции: цеховая (прямые затраты плюс общепроизводственные расходы) и полная (производственная себестоимость продукции плюс коммерческие расходы).

В условиях развивающихся рыночных отношений согласно требованиям международной практики бухгалтерского учета затраты подразделяют на расходы, обусловленные производством продукции (производственные затраты), и расходы, обусловленные отчетным периодом, в котором они возникли (расходы периода).

Для практического использования в системе управления формированием производственных затрат целесообразно рассмотреть классификацию затрат с учетом вида расходов - по элементам затрат. При этом перечень статей калькуляции, их основ и методы распределения по видам продукции определяется отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции с учетом характера и структуры производства. Существует примерная номенклатура статей затрат для добывающих производств:

1.Сырье и материалы (за вычетом возвратных отходов).

2.Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий.

3.Топливо и энергия на технологические цели.

4.Основная заработная плата производственных рабочих.

5.Дополнительная заработная плата производственных рабочих.

6.Расходы на подготовку и освоение производства.

7.Накладные расходы.

8.Потери от брака.

9.Прочие затраты /16, с.138/.

Первые шесть статей затрат образуют цеховую себестоимость. Цеховая себестоимость плюс накладные расходы и потери от брака составляют производственную себестоимость. Наконец все 9 статей представляют собой полную себестоимость продукции.

Особенно большое значение в планировании, учете и калькулировании себестоимости продукции имеет группировка затрат по экономическим элементам и калькуляционным статьям, так как она позволяет определить планово-расчетные и фактические затраты на производство, планово-расчетные и фактическую себестоимость отдельных видов продукции. Номенклатуру статей затрат формируют предприятия, руководствуясь межотраслевыми и отраслевыми положениями, а также исходя из своей учетной политики. Номенклатура статей должна отвечать требованиям аналитичности, контроля, прогностических расчетов, должна способствовать выделению прямых затрат /7, с.112/.

Таким образом, исходя из всего вышеперечисленного, ясно, что для правильной классификации и определения производственных затрат необходимо определять к какому направлению учета они относятся, то есть какова цель их учета.

1.2 Сущность себестоимости продукции, принципы ее калькулирования

Приступая к рассмотрению сложных вопросов формирования себестоимости продукции, необходимо рассмотреть основные положения себестоимости как экономико-правовой категории.

Хозяйственно-производственная деятельность на любом предприятии связана с потреблением сырья, материалов, топлива, энергии, с выплатой заработной платы, отчислением платежей на социальное и пенсионное страхование работников, начислением амортизации, а также с рядом других необходимых затрат. Посредством процесса обращения эти затраты постоянно возмещаются из выручки предприятия от реализации продукции, что обеспечивает непрерывность производственного процесса. Для подсчета суммы всех расходов предприятия их приводят к единому показателю, представляя для этого его в денежном выражении. Таким показателем и является себестоимость продукции.

Себестоимость продукции является одним из важных обобщающих показателей деятельности предприятия, отражающих эффективность использования ресурсов; результаты внедрения новой техники и прогрессивной технологии; совершенствование организации труда, производства и управления.

Угледобывающие предприятия в области себестоимости продукции определяют затраты производства. Конкретный состав затрат, которые могут быть отнесены на затраты производства, регулируются законодательно практически во всех странах. Это связано с особенностями налоговой системы и необходимостью различать затраты предприятия по источникам их возмещения (включаемые в себестоимость продукции и, следовательно, возмещаемые за счет цен на нее и возмещаемые из дохода, остающегося в распоряжении предприятия после уплаты налогов и других обязательных платежей).

На казахстанских предприятиях в себестоимость продукции включаются:

1. Расходы, непосредственно связанные с производством продукции, обусловленные технологией и организацией производства, по контролю за произведенными расходами и качеством выпускаемой продукции, сопровождению и гарантийному контролю продукции и устранению недостатков, выявленных в процессе ее эксплуатации /4, с.35/.

К расходам на подготовку и освоение производства новых видов продукции и новых технологических процессов относятся затраты на проектирование и конструирование, а также на разработку технологического процесса изготовления нового изделия, на перестановку и переналадку оборудования, а также стоимость изделия, используемого в качестве образца. В состав этих расходов не включаются затраты, связанные с частичным изменением конструкции изделий, модернизацией отдельных деталей, узлов и частичным пересмотром технологического процесса.

Затраты, связанные с освоением новых видов продукции, относятся к расходам будущих периодов и включаются в себестоимость продукции по частям в течение установленного срока с момента начала их серийного или массового выпуска исходя из сметы этих затрат и количества продукции, выпускаемой в этот период времени.

2. Затраты, связанные с использованием природного сырья, в части затрат на рекультивацию земель, платы за древесину, отпускаемую на корню, а также за воду, забираемую организациями из водохозяйственных систем.

3. Затраты на подготовку и освоение производства: затраты по подготовительным работам в добывающих отраслях; доразведка месторождений, очистка территорий в зоне открытых горных работ, площадок для хранения плодородного слоя почвы, используемого при последующей рекультивации земель, устройство временных подъездных путей и дорог для вывоза добываемого сырья, затраты на освоение новых производств, агрегатов (пусковые расходы).

4. Затраты некапитального характера, связанные с совершенствованием технологии и организации производства, а также с улучшением качества продукции, повышением ее надежности, долговечности и других эксплуатационных свойств, осуществляемые в ходе производственного процесса.

5. Затраты, связанные с изобретательством и рационализаторством производства: проведением опытно-экспериментальных работ, изготовлением и испытанием моделей по изобретениям и рационализаторским предложениям, организацией выставок, конкурсов и других мероприятий по изобретательству и рационализации, выплатой авторских вознаграждений и т.п. /4, с.36/.

6. Затраты на обслуживание производственного процесса: по обеспечению производства сырьем, материалами, топливом, энергией, инструментом, приспособлениями и другими средствами и предметами труда; по поддержанию основных производственных фондов в рабочем состоянии (расходы на технический осмотр и уход, на проведение текущего, среднего и капитального ремонтов); по обеспечению выполнения санитарно-гигиенических требований.

7. Затраты по обеспечению нормальных условий труда и техники безопасности в производственных цехах: устройство и содержание ограждений машин и их движущихся частей, люков, отверстий, сигнализаций, прочих видов устройств некапитального характера, обеспечивающих технику безопасности; оборудование рабочих мест специальными устройствами, обеспечение специальной одеждой, обувью, защитными приспособлениями, специальным питанием; устройство и содержание дезинфекционных камер, умывальников, душевых, бань, прачечных на производстве; создание других условий, предусмотренных специальными требованиями.

8. Текущие затраты, связанные с содержанием и эксплуатацией фондов природоохранного назначения, очистных сооружений, фильтров и других природоохранных объектов, расходы по захоронению экологически опасных отходов, другие виды текущих природоохранных затрат.

9. Дополнительные затраты, связанные с осуществлением работ вахтовым методом, включая доставку работников от места работы до места проживания и обратно и от места проживания в вахтовом поселке до места работы.

10. Выплаты, предусмотренные законодательством о труде, за непроработанное на производстве (неявочное) время; оплата очередных и дополнительных отпусков, компенсация за неиспользованный отпуск и все другие виды оплат.

11. Отчисления в пенсионный фонд, фонды социального, медицинского страхования и Государственный фонд содействия занятости населения от расходов на оплату труда производственных рабочих.

12. Затраты на создание страховых фондов в пределах норм, установленных законодательством, для финансирования расходов по предупреждению и ликвидации аварий, пожаров, катастроф и других чрезвычайных ситуаций, а также для страхования имущества организаций за причинение вреда имущества интересам третьих лиц.

13. Стоимость услуг товарных, фондовых, валютных бирж, включая брокерские, дилерские, маркетинговые.

14. Потери от брака.

15. Затраты на гарантийный ремонт и гарантийное обслуживание изделий, на которые установлен гарантийный срок службы.

16. Потери от простоев по внутрипроизводственным причинам.

17. Выплата высвобождаемым работникам в связи с реорганизацией организации, сокращением численности работников и штатов;

18. Расходы на социальную сферу и другие /4, с.36/.

Международный Стандарт Бухгалтерского Учета №2 «Запасы» (IAS 2. Inventories) вступивший в силу после 1 января 1995 года действует в сфере системы учета запасов. Стандарт жестко устанавливает методику переноса косвенных производственных затрат на стоимость готовой продукции, пересекаясь с областью производственного управленческого учета. Стандарт устанавливает требования к ежегодной процедуре инвентаризации и переоценки запасов.

Данным стандартом утверждена методика распределения косвенных затрат производства. Кроме прямых производственных расходов, в стоимость запасов также включаются косвенные (переменные и постоянные) расходы (overheads), распределяемые по продуктам на систематической основе. Стандарт требует распределения постоянных косвенных затрат методом стандарт-кост, при котором относительный норматив распределения накладных расходов фиксируется для нормальной загрузки (normal capacity) производственных мощностей. Международный стандарт не задает жестко принципов распределения косвенных затрат между различными видами продукции - главное, чтобы методика применялась последовательно и обоснованно /22, с.49/.

Но, помимо затрат, прямо или косвенно обусловленных процессом производства, предприятие несет и непосредственные затраты, которые не связаны с реализацией продукции и в себестоимость, как правило, не включаются.

Предприятие в процессе своей деятельности совершает материальные и денежные затраты на простое и расширенное воспроизводство основных фондов и оборотных средств, производство и реализацию продукции, социальное развитие своих коллективов и др. По объему учитываемых затрат различаются три вида себестоимости:

1. Цеховая себестоимость, включающая в себя затраты на производство продукции в пределах цеха, в частности прямые материальные затраты на производство продукции, амортизация цехового оборудования, заработная плата основных производственных рабочих цеха, социальные отчисления, расходы по содержанию и эксплуатация цехового оборудования, общецеховые расходы.

2. Производственная себестоимость (себестоимость готовой продукции), кроме цеховой себестоимости, включает в себя общие расходы (административно-управленческие и общехозяйственные затраты) и затраты вспомогательного производства (Приложение А).

3. Полная себестоимость, или себестоимость реализованной (отгруженной) продукции, - показатель, объединяющий производственную себестоимость продукции и расходы по ее реализации (коммерческие затраты, внепроизводственные затраты).

Кроме того, различают плановую и фактическую себестоимость. Плановая себестоимость определяется в начале планируемого года исходя из плановых норм расходов и иных плановых показателей на этот период. Фактическая себестоимость определяется в конце отчетного периода на основании данных бухгалтерского учета о фактических затратах на производство. Плановая себестоимость и фактическая себестоимость определяются по одной методике и по одним и тем же калькуляционным статьям, что необходимо для сравнения и анализа показателей себестоимости.

Калькуляция представляет собой способ исчисления себестоимости единицы продукции. Являясь одним из элементов метода бухгалтерского учета, она тесно связана с другими элементами, в первую очередь, со счетами /23, с.56/.

Калькулирование себестоимости продукции имеет важное значение для оперативного руководства работой предприятия, так как позволяет вовремя вскрыть внутренние резервы и использовать их для дальнейшего снижения себестоимости продукции. Калькуляции используются для планирования себестоимости продукции и установления обоснованных цен на продукцию.

В калькуляции обобщаются затраты предприятия в денежной форме на производство и реализацию конкретного вида продукции. Различают различные виды калькуляций себестоимости продукции.

Плановые калькуляции составляются на планируемый период на основании прогрессивных норм затрат труда и средств производства, отражающих дальнейший технический прогресс и улучшение организации производства.

Отчетная (фактическая) калькуляция себестоимости продукции характеризуется фактическими затратами, которые могут отклоняться от плановых по причинам, зависящим от предприятия (перевыполнение или невыполнение плана по производству, экономия или перерасход отдельных видов затрат) и не зависящим от него (изменение цен на материалы, норм амортизационных отчислений, тарифов на электроэнергию, тепло, газ, воду и др.).

Нормативные калькуляции являются разновидностью текущих плановых калькуляций. Составляются на предприятиях, применяющих нормативный метод учета затрат и калькулирования себестоимости продукции. В их основе лежат текущие, действующие нормы, характеризующие, в основном, достигнутый уровень затрат. Учитывая, что в течение года предприятия последовательно осуществляют мероприятия, нормативные калькуляции, по сравнению с плановыми, отражают более точный действительный уровень затрат на производство продукции в течение года.

Проектные калькуляции являются разновидностью перспективных плановых калькуляций. Применяются для определения эффективности капитальных вложений, новой техники и технологий.

Провизорная калькуляция составляется на основании фактических затрат и полученной продукции (доходов) за девять месяцев или другой период, расчетов по затратам и ожидаемому производству продукции за четвертый квартал или другой период. Данные этих калькуляций используются для предварительного определения результатов производства продукции текущего года.

Калькуляция играет важную роль в деле осуществления контроля за качеством и конкурентоспособностью продукции. Калькуляции составляются по видам производимой продукции, но и по другим объектам учета. Калькуляции составляются по установленной на предприятии номенклатуре статей затрат.

При калькулировании важно правильно установить объекты учета затрат и калькуляции себестоимости продукции. Объектами учета затрат являются те объекты, по которым предприятие организует аналитический учет затрат на производство. Объектами калькуляции являются те виды продукции, которое предприятие калькулирует. В промышленности объекты учета и объекты калькуляции обычно совпадают.

Кроме объектов учета и калькуляции необходимо установить перечень калькуляционных единиц. Калькуляционная единица, как правило, должна соответствовать единице измерения, принятой в стандартах или технических условиях на соответствующий вид продукции (изделий) и в плане производства продукции в натуральном выражении. Например, в добывающих производствах в планировании используются две единицы измерения (тонна и м2), продукции в другом измерении определяется в целом, без выделения отдельных статей расходов. Перечень калькуляционных единиц устанавливается предприятием.

В зависимости от особенностей организации и технологии производства применяют несколько методов учета затрат на производство и калькулирования себестоимости продукции.

1.3 Методы учета затрат и калькуляции себестоимости на предприятиях добывающей промышленности

Метод учета затрат на производство и калькулирование себестоимости продукции - это совокупность приемов документирования и отражения производственных затрат, которые определяют фактическую себестоимость продукции. Метод учета затрат и калькулирования выбирается предприятием самостоятельно, так как зависит от ряда частных факторов: отраслевой принадлежности, применяемой технологии, ассортимента продукции и т.п.

Как уже было выявлено, в производственном учете различают четыре метода учет затрат и калькулирования себестоимости продукции: простой метод, позаказный метод, попередельный метод, нормативный метод. Рассмотрим особенности каждого из методов.

Простой метод учета затрат на производство и калькуляции себестоимости продукции применяют на предприятиях, вырабатывающих однородную продукцию. К таким предприятиям относятся предприятия добывающей промышленности (по добыче руды, угля, нефти, газа) и гидроэлектростанции. У них, как правило, нет завершенного производства (или размеры его незначительны) и полуфабрикатов собственного производства. Здесь все затраты предприятия относят на один вид вырабатываемой продукции, а при отсутствии незавершенного производства - на выпущенную продукцию /17, с.695/.

Там, где вырабатывают однородную продукцию, легко установить обоснованные нормы затрат на производство по всем статьям калькуляции. На многих предприятиях добывающей и перерабатывающей промышленности простой метод объединяют с нормативным, тем самым усиливается контроль над издержками производства и устанавливаются отклонения затрат от норм в ходе производства. Практика работы многих предприятий доказала правильность и прогрессивность применения элементов нормативного метода на предприятиях с простой организацией производства.

Различают несколько вариантов простого метода учета затрат и калькуляции себестоимости продукции.

При первом методе прямые и косвенные расходы учитывают по установленным статьям затрат на весь выпуск продукции. Себестоимость единицы продукции определяют делением всех производственных затрат на весь выпуск продукции. Незавершенного производства, полуфабрикатов и составных частей готовой продукции в этих производствах не бывает (гидростанции, добыча нерудных строительных материалов (песка, глины)).

Второй вариант применяют на предприятиях, имеющих незавершенное производство. Здесь возникает необходимость в распределении затрат между готовой продукцией и незавершенным производством. Незавершенное производство обычно оценивают, пользуясь инвентарным методом /17,с.696/.

Третий вариант применяют на предприятиях, одновременно вырабатывающих несколько видов продукции: выработка тепла и электроэнергии; добыча нефти и газа. Затраты в этих случаях учитывают в целом по производству, т.е. простым методом, а калькулируют себестоимость продукции комбинированным способом. Например, простым методом калькулируют при добыче нефти и газа энергетические затраты, амортизацию, ремонт подземного оборудования скважин, а остальные расходы распределяются между нефтью и газом пропорционально их валовой добыче и оценке по средним договорным ценам предприятия.

Попередельный (попроцессный) метод учета затрат на производство и калькуляции себестоимости продукции применяют на предприятиях с массовым производством продукции, в котором в ходе технологического процесса вырабатывают готовый продукт. Затраты на производство при попередельном (попроцессном) методе учитывают по отдельным фазам, стадиям, переходам, которые обобщенно называют переделами. В результате после каждого передела вырабатывают полуфабрикат, а в конечном итоге - готовую продукцию. Перечень переделов устанавливают на основе данных о технологических процессах с учетом используемого оборудования, прерывности процессов производства, характера выпускаемых полуфабрикатов, продукции и других специфических условий. При этом учитывают возможности организации планирования и учета затрат по переделам, учета и оценки незавершенного производства, калькуляции себестоимости полуфабрикатов собственного производства и готовой продукции.

При применении попроцессного метода используются основные элементы нормативного метода - систематическое выявление отклонений фактических расходов от текущих норм, а также выявление и учет изменения норм /17, с.702/.

Существуют два варианта попроцессного метода учета затрат и калькуляции себестоимости продукции: полуфабрикатный и бесполуфабрикатный. При полуфабрикатном варианте калькуляции составляют по каждому процессу (переделу), включая накладные расходы. При бесполуфабрикатном варианте калькулируют только себестоимость готовой продукции, которая образуется из материальных и трудовых затрат на первом переделе и затрат на обработку, возникающих на последующих переделах.

Учет затрат на производство при попроцессном методе ведут в карточках учета затрат на производство или ведомостях, открываемых на каждый передел.

Позаказный метод не применяется на предприятиях добывающей промышленности.

Основной недостаток простого, позаказного и попередельного методов учета затрат состоит в том, что фактическую себестоимость продукции определяют по окончании отчетного периода, а это же лишает возможности руководство предприятия следить в течение отчетного периода за соответствием фактических затрат на производство. Кроме того, при этих методах учета фактическую себестоимость единицы продукции и всего выпуска сравнивают с плановыми калькуляциями, в которых нормы затрат рассчитаны как средние величины на весь планируемый период, в силу чего они не всегда могут точно отражать действительный уровень затрат на производство с учетом мероприятий, проводимых в соответствии с производственно-хозяйственным планом предприятия. Основные особенности нормативного метода учета затрат на производство и калькулирования себестоимости продукции состоят в следующем:

а) учет затрат на производство базируется на технически обоснованных нормах расхода материалов, нормах времени и сдельных расценках по отдельным технологическим операциям производства каждого вида изготовляемой продукции;

б) на основе действующих на данный момент норм расхода материалов, норм выработки и сдельных расценок, смет расходов па обслуживание производства и управление составляют нормативные калькуляции себестоимости изделий, отражающие достигнутый уровень производства:

в) нормы расхода материалов, нормы выработки и сдельные расценки систематически пересматривают и в действующие нормативные калькуляции вносят изменения; одновременно с этим переоценивают остатки незавершённого производства, чем достигается единый уровень норм в учёте незавершённого производства и последующих затрат на производство;

г) первичные документы на прямые затраты производства составляют в соответствии с действующими нормами и отражают в системе учёта затраты по нормам;

д) расход материалов сверх установленных норм, а также оплату работ, не предусмотренных технологическим процессом, выделяют в особых документах или оформляют отдельными документами с отличительной отметкой «Отклонения от норм»; для принятия к учету документов на расходы с отклонениями от норм требуется разрешительная виза руководящих работников предприятия, благодаря чему облегчается принятие оперативных мер к устранению причин, вызывающих непроизводительные расходы;

е) расходы на содержание и эксплуатацию оборудования, накладные расходы распределяют по видам изделий комплексно, но с выделением суммы расходов по норме и по отклонениям от норм;

ж) аналитический учет затрат на производство ведут по каждому объекту (по заказам, переделам, видам изделий или группам однородных изделий) с выделением затрат по нормам, по изменениям норм и по отклонениям от норм;

з) фактическую себестоимость единицы изделия исчисляют с выделением затрат по нормам, по изменениям норм и но отклонениям от норм; при групповом учёте затрат на производство однородных изделий калькуляция фактической себестоимости может составляться но каждому изделию данной учётной группы.

Следовательно, нормативный метод учета затрат на производство создает необходимые условия для оперативного контроля и выявления непроизводительных затрат в ходе самого производственного процесса, обеспечивает отражение в учёте важнейших экономических показателей соблюдения плановых норм в затратах на производство, упрощает технику учета затрат на производство по объектам группового учёта затрат, сохраняя возможность калькулирования себестоимости каждого вида продукции.

Применение нормативного метода учёта затрат на производство и калькулирования себестоимости продукции базируется на технически обоснованных нормах расхода материалов, нормах времени и сдельных расценках по отдельным технологическим операциям, сметах расходов по обслуживанию производства и управлению и составленных на этой базе нормативных калькуляциях себестоимости изделий. Нормативной калькуляцией называется расчёт слагаемых себестоимости изделий, составленный по действующим в данное время на предприятии нормам расхода материалов, заработной платы, других прямых затрат и комплексных расходов на обслуживании и управлении производством. Нормативные калькуляции себестоимости продукции составляет плановый отдел предприятия с привлечением бухгалтерии.

Таким образом, составление калькуляций в целях определения себестоимости продукции (работ, услуг) зависит от метода учет затрат на производство и калькулирования себестоимости продукции (работ, услуг). В зависимости от особенностей организации производства на угледобывающих предприятиях может применяться один из вышеперечисленных методов: простой, попроцессный и нормативный. Применение того или иного метода на добывающих предприятиях устанавливается в соответствии с положениями по планированию, учету и калькулированию себестоимости продукции.

1.4 Задачи учета производственных затрат и анализа себестоимости продукции

Поскольку в условиях рыночной экономики предприятия приобретают самостоятельность и несут полную ответственность за результаты своей производственно - предпринимательской деятельности перед собственниками и работниками, то выявляется прямая связь между эффективностью производственно-предпринимательской деятельности и организацией системы бухгалтерского учета на предприятии.

В процессе производственно-хозяйственной деятельности возникает сложная система взаимодействия людей с материально-вещественными элементами и между собой. Для управления этой деятельностью необходимо определять ее цели и планировать пути их достижения, получать сведения о ходе и результатах хозяйственной деятельности, принимать решения о регулировании выявленных отклонений, контролировать выполнение решений и планов, выполнять другие необходимые действия.

Производственно-хозяйственная деятельность состоит из множества хозяйственных операций, которые выступают объектами бухгалтерского наблюдения. Совокупность хозяйственных операций нельзя представить в виде статистической совокупности, так как она неоднородна и отличается целями, составом участников, характеристикой вовлеченных ресурсов, содержанием, полученными результатами и др. Не требует особых доказательств разнородность таких хозяйственных операций, как получение наличных денег в банке, выдача материалов в производство, получение кредитов в банке и т.д. Все эти взаимосвязи можно отразить в бухгалтерском учете. Так, получение наличных денег из банка должно быть учтено как их увеличение в кассах и уменьшение на расчетном счете. Выдача материалов в производство влечет к увеличению затрат на производстве и уменьшению остатка материалов на складе и др.

Системный бухгалтерский учет позволяет обобщать разнородные объекты учета как единый взаимосвязанный учетный комплекс, организовать систему показателей, отражающих кругооборот средств предприятия в ходе его производственно-хозяйственной деятельности.

При постановке бухгалтерского учета на предприятиях особое место занимает учет затрат. Его необходимость обеспечивается тем, что производство продукции основополагающий процесс в хозяйственной деятельности предприятия. Этот процесс влияет на финансовый результат предприятия, т.е. на прибыль или убытки. В связи с этим возникает необходимость управления процессом производства, т.е. затратами, объемом выпуска продукции, ее конкурентоспособностью, качеством и т.д. /15, с.278/.

Одна из основных задач деятельности угледобывающих предприятий в условиях рыночной экономики – достижение наибольших результатов при наименьших затратах.

Значительная роль в этом отводится бухгалтерскому учету, отражающему непрерывно и взаимосвязано все хозяйственные операции, обеспечивая при этом достоверность, своевременность и суммарную точность информации на основе документов.

Любое производство продукции связано с определенными затратами, учет которых призван обеспечить:

- своевременное полное и достоверное отражение в учете всех фактических затрат, связанных с производством продукции, а также непроизводительных работ и потерь, допускаемых на отдельных участках деятельности предприятия;

- исчисление (калькулирование) фактической себестоимости отдельных видов и всей товарной продукции;

- предоставление управленческим структурам информации, необходимой для управления производственными процессами и принятия решений;

- контроль над правильным использованием материальных, трудовых, финансовых и иных ресурсов предприятия, за соблюдением установленных норм расхода материалов и производительности труда;

- выявление резервов сокращения затрат;

- точное формирование себестоимости продукции посредством обоснованного распределения производственных затрат между отчетными периодами, остатками незавершенного производства и готовыми изделиями, между отдельными видами выпускаемой продукции.

Одной из важных задач учета затрат на производство является контроль за себестоимостью продукции /16, с.137/. В себестоимости как в обобщающем экономическом показателе находят свое отражение все стороны деятельности предприятия:

- степень технологического оснащения производства и освоения технологических процессов;

- уровень организации производства и труда, степень использования производственных мощностей;

- экономичность использования материальных и трудовых ресурсов и другие условия и факторы, характеризующие производственно-хозяйственную деятельность производственного предприятия.

Реальное определение себестоимости продукции на предприятии необходимо для:

- маркетинговых исследований и принятия на их основе решений о начале производства нового изделия с наименьшими затратами;

- определения степени влияния отдельных статей затрат на стоимость изготовления продукции;

- ценообразования;

- правильного определения финансовых результатов работы, а соответственно и налогообложения чистого дохода предприятия.

На организацию учета затрат и калькулирования себестоимости продукции, как известно, оказывает влияние ряд факторов: вид деятельности предприятия, его размер, структура управления, правовая форма, характер производства, его организация и технология и т.п.

В зависимости от этих факторов разрабатываются объекты учета затрат на производство, способы контроля за использованием ресурсов и вариант учета.

Но, в любом случае, исчисление себестоимости единицы продукции имеет важное значение для оперативного руководства работой предприятия, так как позволяет вовремя вскрыть внутренние резервы и использовать их для дальнейшего снижения себестоимости продукции, повышения ее конкурентоспособности. Калькуляции используются для планирования себестоимости продукции и установления обоснованных цен на нее с учетом спроса на них на рынке.

Таким образом, учет затрат на производство и калькуляция себестоимости продукции играют важную роль при определении, признании доходов предприятия. Правильное, достоверное и объективное исчисление себестоимости произведенной готовой продукции информационно определяет управление хозяйственной деятельностью предприятия, поскольку напрямую влияет на налогооблагаемую базу и на ценообразование.

Обеспечение лучших результатов работы предприятия при наименьших затратах, соблюдение строжайшего режима экономии требуют постоянного наблюдения за всеми слагаемыми производственной себестоимости, глубокого анализа затрат по статьям и элементам. При этом особенно тщательно должны анализироваться затраты, удельный вес которых в общей сумме затрат наибольший, а также затраты основных процессов производства при попроцессной системе учета затрат. Только периодический контроль таких затрат, оперативный анализ факторов, их обусловивших, помогут исключить нерациональные траты. Поэтому анализ себестоимости на сегодняшний день является одним из наиболее актуальных способов, помогающим найти возможности повышения эффективности производства в целом и его отдельных участков.

Задачами анализа себестоимости продукции являются:

- оценка обоснованности и напряженности плана по себестоимости продукции, затратам производства и обращения на основе анализа поведения затрат;

- установление динамики и степени выполнения плана по себестоимости;

- определение факторов, повлиявших на динамику показателей себестоимости и выполнение плана по ним, величины и причины отклонений фактических затрат от плановых;

- анализ себестоимости отдельных видов продукции;

- выявление резервов дальнейшего снижения себестоимости продукции.

Объектами анализа себестоимости продукции являются следующие показатели:

а) полная себестоимость произведенной продукции в целом и по элементам затрат;

б) затраты на тенге произведенной продукции;

в) себестоимость производства отдельных этапов работ (процессов);

г) отдельные элементы и статьи затрат.

При анализе фактической себестоимости выпускаемой продукции, выявлении резервов и экономического эффекта от ее снижения используется расчет по экономическим факторам. Экономические факторы наиболее полно охватывают все элементы процесса производства — средства, предметы труда и сам труд. Они отражают основные направления работы предприятия по снижению себестоимости: повышение производительности труда, внедрение передовой техники и технологии, лучшее использование оборудования, удешевление заготовки и лучшее использование предметов труда, сокращение административно-управленческих и других накладных расходов, сокращение брака и ликвидация непроизводительных расходов и потерь.

Таким образом, в условиях рыночной экономики и хозяйственной самостоятельности добывающих предприятий, существенно возрастает роль учета и анализа как единого инструмента для принятия различных управленческих решений.

2 ДЕЙСТВУЮЩАЯ ПРАКТИКА УчетА затрат на производство и калькулирование себестоимости продукции

2.1 Основные принципы калькулирования себестоимости продукции, заложенные в учетную политику угледобывающего предприятия

Уголь остается важнейшим источником электроэнергии, он является исходным технологическим сырьем для многих продуктов химической промышленности; каменноугольный кокс необходим для выплавки металла. Значительная доля угля в расходах на коммунально-бытовые нужды. Угольная промышленность снабжает топливом железнодорожный и водный транспорт.

Обозначенный в Послании Президента Республики Казахстан народу Казахстана приоритет «Дальнейшая модернизация и диверсификация экономики Казахстана как фундамент устойчивого экономического роста» одной из задач ставит повышение уровня эффективности и экономической отдачи топливно-энергетического и добывающего секторов экономики. Решение данной проблемы Президент Республики Казахстан видит в следующем: «Осваивать новые ниши внутреннего и мирового рынка нам предстоит за счет развития глубокой переработки в нефтяной, газовой и других отраслях добывающей промышленности» /1, с.2/.

Добывающая промышленность имеет ряд особенностей, от которых зависят не только организация производства и технология добычи, но и возможности учета и контроля над затратами. Характер ведения работ и постоянное перемещение основных рабочих мест создают определенные трудности для контроля над затратами на производство.

Анализируемое предприятие «Разрез Молодежный» является филиалом Угольного Департамента «Борлы» АО «Корпорация Казахмыс». Предприятие находится по адресу пос. Молодежный Бухар-Жырауского района Карагандинской области. Основным видом деятельности предприятия «Разрез Молодежный» является ведение горных работ и других видов работ, связанных с добычей, переработкой и реализацией угля.

Кроме основного вида деятельности «Разрез Молодежный» ведет торгово-посредническую деятельность. Угли разреза используются как энергетическое топливо для слоевого сжигания в котельных и для пылевидного сжигания на тепловых электростанциях. Основными потребителями продукции предприятия являются Жезказганская ТЭЦ (40%). Карагандинская ТЭЦ (30%).

В угольной промышленности калькулируется все количество добытого угля, то есть валовая добыча. В валовую добычу на действующих разрезах включается весь кондиционный уголь, в том числе уголь попутной добычи. Последний получается при проведении подготовительных выработок капитального характера, финансируемых за счет капитальных вложений.

Товарной считается вся добыча угля, кроме израсходованного на производственно-технические нужды. В калькуляционную добычу входит весь уголь, в том числе израсходованный на производственно-технические нужды. В товарную продукцию не включается уголь попутной добычи и некондиционный.

Для определения себестоимости 1 тонны добычи угля общая сумма затрат на производство делится на калькуляционную добычу угля на разрезе. Уголь, прошедший проверку на соответствие утвержденным техническим условиям и оформленный приемо-сдаточной документацией, является готовой продукцией на предприятии и объектом калькулирования для определения себестоимости. А, кроме того, объектом калькулирования являются вскрышные работы и вскрытые запасы.

От калькуляционного объекта следует отличать объект учета затрат на производство продукции. Эти понятия совпадают в тех случаях, когда аналитический учет затрат ведется по тем же объектам, по которым производится калькулирования. Если аналитический учет затрат на добычу угля ведется в целом по предприятию, то объект калькулирования и учета производственных расходов совпадают. Когда затраты на производство учитываются по отдельным структурным подразделениям, участкам и цехам, объект производственного учета (участок, цех) является более узким, чем объект калькулирования (уголь). Затраты по калькуляционному объекту в этом случае определяются на основе суммирования данных о затратах по участкам. За калькуляционную единицу принимается тонна добываемого угля, а, кроме того, - кубический метр вскрыши и тонна вскрытых запасов.

Калькуляция производственной себестоимости на предприятии «Разрез Молодежный» осуществляется с использованием попроцессной (попередельной) системы учета с элементами нормативной системы учета затрат.

Значение попроцессной системы учета затрат обуславливается следующим. Затраты на добычу угля до последнего времени учитывались только по экономическим элементам в целом по разрезу, и калькулировалась лишь себестоимость на 1 тонны угля. На шахтах и разрезах применялся простой метод учета затрат на производство. Однако этот метод не отвечает современному уровню развития горного производства и не соответствует требованиям совершенствования хозяйственного механизма, поскольку различный уровень затрат технической оснащенности, автоматизации, механизации разрезов в значительной мере определяет структуру и уровень затрат на производство.

В угольной промышленности важно не только установить сам факт отклонений фактической себестоимости от плановой, сколько выявить причины отклонений, так как уровень себестоимости часто не зависит от деятельности самих предприятий, а определяется изменением природных условий. Простой метод учета не дает возможности определить влияние природного фактора.

Характер ведения работ, большая подвижность рабочих мест, отдаленность рабочих объектов один от другого, кратковременность многих вспомогательных операций вызывает необходимость выявлять непосредственно в процессе совершения хозяйственных операций затраты на производство, причины отклонений и их виновников. Но простой метод учета не обеспечивает ни получения данных по процессам производства, не оперативности выявления общих затрат на добычу угля. Эта информация может быть предоставлена, только если будет организован учет расходов по процессам производства с использованием элементов нормативного метода планирования, учета затрат и калькулирования себестоимости добычи угля.

Наряду с природными факторами на уровень и структуру себестоимости оказывают влияние технико-экономические факторы: уровень механизации, автоматизации производственных процессов, способы выемки, уровень управления производством. Поэтому требуется не только группировка и анализ однородных по своему экономическому содержанию затрат, но и измерение их по производственным процессам в зависимости от применяемой техники.

Группировка затрат по процессам производства позволяет определить влияние различных, в том числе и природных факторов на величину себестоимости. Применение попроцессного метода необходимо для анализа и контроля за уровнем затрат по отдельным техническим звеньям, выявления звеньев, где процесс протекает с отклонениями от принятых норм затрат, для выявления экономической эффективности применяемой технологии, наиболее рациональных систем разработок, способов выемки угля, объемы и соотношения угля с различной трудоемкостью, для определения экономической эффективности различных способов и схем организации производства.

Технология добычи угля на предприятии «Разрез Молодежный» состоит следующих основных процессов:

1) планирование и подготовка выработки – 21%;

2) вскрышные работы 32%:

- бурение скважин;

- взрывные работы.

3) разбор взорванной массы – 25%;

4) погрузка и вывоз готовой продукции – 22%.

Каждый процесс имеет огромное значение для общей технологии добычи. Например, значение подготовительных работ определяется следующим. «Разрез Молодежный» для обеспечения добычи в заданном объеме должен вести своевременную и систематическую подготовку выработок, должен иметь сеть выработок определенной протяженности. Причем если подготовительные выработки будут проведены преждевременно или будет запланирован излишний их объем, то их придется поддерживать до начала взрывных работ. Если же не будет достигнут запланированный объем выработок или в плане будет предусмотрен недостаточный их объем, то на смену разбору и погрузке продукции, т.е. процессам, заканчивающим выработку, не будут своевременно подготовлены новые выработки, что отразится на стабильности работы предприятия. Своевременная и систематическая подготовка площадок требует затрат на подготовительные операции, что вызывает необходимость организовать специальный учет этих затрат с последующим отнесением их на себестоимость добычи угля.

Особенности производства в угольной промышленности обуславливают трудоемкость добычи полезного ископаемого, больший, чем в других отраслях расход рабочего времени на единицу продукции и значительный удельный вес заработной платы в общей себестоимости продукции. Поэтому к созданию отработанной системы информации о себестоимости продукции по отдельным элементам, статьям расходов и местам возникновения затрат предъявляются особые требования.

Группировка затрат по экономическим элементам в разрезе процессов производства позволяет иметь достоверные показатели затрат хозрасчетных подразделений, рассчитанные по данным бухгалтерского учета.

Поскольку в угольной промышленности для калькулирования себестоимости добычи угля по экономическим элементам применяется калькуляция себестоимости добычи 1 тонны угля по статьям, а фактические затраты на добычу угля группируются по основным процессам производства, то особенности производства и управления на угледобывающих предприятиях предопределяют содержание калькуляционных статей.

Действующая система регистрации хозяйственных операций позволяет все затраты на добычу распределить по отдельным калькуляционным статьям, экономическим элементам, видам производства (основное и вспомогательное производство, общеразрезовские расходы), структурным подразделениям, по процессам производства на разрезе.

На разрезе комплексные статьи (вспомогательное производство, общеразрезовские расходы) имеют небольшой удельный вес в общем объеме на добычу угля. В связи с этим наибольшей точностью отличается система калькулирования себестоимости продукции по экономическим элементам.

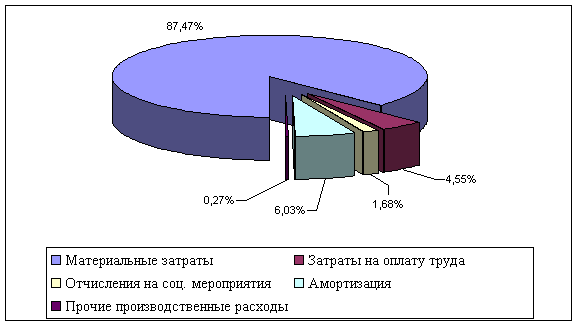

Затраты на производство продукции (работ, услуг) группируются в соответствии с их экономическим содержанием по следующим экономическим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления от заработной платы;

- износ основных средств;

- прочие затраты.

На предприятии «Разрез Молодежный» в затраты по элементу «Материалы» включается стоимость израсходованных материалов и запасных частей с учетом расходов по их заготовке и транспортировке в основном и вспомогательном производстве, общеразрезных службах, расходы на содержание и эксплуатацию машин и оборудования, учтенных на производственных счетах. Сюда входит также стоимость материалов и предметов долговременного использования, израсходованных на подготовительных работах эксплуатационного характера, текущий ремонт и содержание выработок и других основных фондов. В составе элемента «Топливо» планируется и учитывается стоимость собственной добычи, а также привозного топлива, израсходованного на технические нужды разреза. Уголь собственной добычи оценивается по фактической производственной себестоимости сложившейся с начала года по объединению УД «Борлы» в целом. Покупной уголь списывается на себестоимость по прейскурантным ценам, в которые включаются надбавки и скидки за качество и транспортно-заготовительные расходы.

Материалы составляют более 13% всех расходов на производство. На эту статью относят расходы на погашение стоимости металлического и железобетонного крепления, не числящегося в составе основных фондов, на погашение стоимости предметов, израсходованных на оборудование выработок и механизмов (трубы, кабели, цепи и т.п.), расходы на возмещение оборотной тары, в которой поступают взрывчатые и другие материалы.

В угольной промышленности предусматривается некоторое увеличение материальных затрат, включение в них расходов на оборудование выработок и механизмов, а также различных крепежных материалов. Металлическое и железобетонное крепление, предназначенное для очистных и подготовительных работ (если подготовительные выработки проводятся за счет себестоимости), относится на себестоимость в сметно-нормализованном порядке. Стоимость такой крепи ежемесячно равными долями в течение определенного срока, но не свыше 4 лет. Металлическое и железобетонное крепление, предназначенное для текущего ремонта выработок, списывается на себестоимость добычи угля того месяца, в котором использована.

Стоимость предметов, расходуемых на оборудование, относится на затраты производства в сметно-нормализованном порядке, в зависимости от сроков их службы. В угольной промышленности такими предметами являются цепи для замены износившихся, гибкий кабель, применяемый для нового оборудования замены изношенного.

Такой порядок списания обеспечивает равномерное включение в себестоимость добычи угля расходов на оборудование площадок и крепежных материалов, стоимость которых составляет 60 - 70 % всех материальных затрат разреза. Стоимость остальных материалов долговременного пользования и запасных частей (транспортные ролики, буры для выработок машин и комбайнов и т.п.), расходуемая на оборудование выработок и ремонт машин, списывается непосредственно на себестоимость. Учитывая большую ценность указанных выше предметов, на разрезе осуществляется количественный учет этих ценностей по местам использования и материально ответственным лицам.

Значительное место в затратах на производство в угольной промышленности занимает заработная плата. Она составляет на разрезах около 35% в среднем на отрасли. На статью «Оплата труда производственных рабочих» на предприятии «Разрез Молодежный» относят основную зарплату рабочих, непосредственно занятых на подготовительных и вскрышных работах, на отборке породы, сортировке угля, погрузке в транспортные средства. В ее состав входят оплата за работы по сдельным расценкам и повременным ставкам, премии, которые выплачиваются из фонда заработной платы, доплаты бригадирам за сверхурочную работу и работу в праздничные дни, и другие доплаты за рабочее время.

Дополнительная заработная плата производственных рабочих включает все выплаты, предусмотренные законодательством Республики Казахстан, в том числе оплату очередных отпусков и дополнительных отпусков, резервы на выплату единовременного вознаграждения за выслугу лет и другие.

Также данная статья включает заработную плату несписочного персонала, расходы на бесплатную выдачу угля работникам по действующим льготным ценам, суммы резервов на оплату за очередные отпуска и выплаты единовременных вознаграждений за выслугу лет согласно плановым расчетам на эти расходы.

В статью «Отчисления от оплаты труда» входят отчисления в установленном размере от начисленной заработной платы, сумм премий и вознаграждений из фонда материального поощрения.

В «Износ основных средств» включают суммы амортизации по утвержденным нормам от балансовой стоимости основных средств и сумм амортизации на реновацию по поточным ставкам на основные средства, связанные с отработкой запасов (выработки, специализированные здания, сооружения).

Таким образом, себестоимость добычи угля, рассчитанная по экономическим элементам затрат, дает возможность отобразить в стоимостном измерении общий объем потреблённых ресурсов для выполнения производственной программы, независимо от того, на какой конкретный вид продукции они были использованы. Классификация затрат по экономическим элементам позволяет также определить значение каждого элемента в формировании затрат и выявить основные направления снижения себестоимости продукции.

Также для исчисления себестоимости продукции на угледобывающих предприятиях затраты группируют и учитывают по статьям калькуляции. Перечень статей затрат, их состав зависят от характера производства, структуры производства и закрепляются в учетной политике предприятия. При выборе номенклатуры и состава статей затрат следует руководствоваться необходимостью обеспечения наибольшею выделения расходов, связанных с производством отдельных видов продукции (работ, услуг), которые могут быть прямо и непосредственно включены в их себестоимость (прямые расходы). Чаще всего на угледобывающих предприятиях затраты группируются по следующим статьям калькуляций:

- сырье и материалы; возвратные отходы (вычитаются);

- покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и opганизаций, топливо и энергия на технологические цели;

- заработная плата производственных рабочих;

- отчисления от заработной платы;

- расходы на подготовку и освоение производства;

- потери от брака;

- накладные расходы;

- прочие производственные расходы.

По статье «Расходы на подготовку и освоению производства» на предприятии «Разрез Молодежный» учитывают затраты на подготовительные работы (на производство вскрышных работ при открытом способе добычи угля), пусконаладочные расходы по сдаваемым в эксплуатацию новым и реконструируемых предприятиям, отчисления на премирование за создание и внедрение новой техники. На разрезе подготовительные работы делятся на капитальные и эксплуатационные, что вызывает необходимость учета затрат на их производство и включение в себестоимость добычи угля только эксплуатационных затрат. Горно-капитальные работы относятся к капитальному строительству, а затраты на эти работы после сдачи горных выработок в эксплуатацию переносят на себестоимость угля в виде амортизационных отчислений.

Группировка затрат по экономическим элементам и статьям калькуляции соответственно находит отражение в смете затрат и калькуляции продукции.

Поскольку на предприятии «Разрез Молодежный» применяется попроцессный метод калькулирования себестоимости и учет затрат по экономическим элементам, то внутри каждого процесса производственные затраты подразделяются на три категории:

- прямые затраты на материалы;

- прямые затраты на рабочую силу;

- накладные расходы.

К прямым затратам на материалы относятся все затраты на те материалы, которые входят в состав конечного продукта.

Прямые затраты на рабочую силу - это оплата труда производственных рабочих, непосредственно участвующих в изготовлении продукции. Заработная плата цехового персонала и заработная плата обслуживающего цехового персонала, не являются прямыми затратами на рабочую силу и включаются в состав накладных расходов.

Накладные расходы определяются как все затраты, идущие на производство, за вычетом прямых затрат на материалы и оплату труда. К их числу, помимо прочего, относятся амортизационные расходы, арендная плата, страховые взносы, коммунальные услуги, расходы вследствие простоя и др.

На предприятии «Разрез Молодежный», кроме прочих, к числу накладных расходов относятся затраты по следующим статьям:

- по статье «Топливо и энергия на технологические цели» учитывают все виды топлива и энергии, израсходованные на производственно-технологические нужды. В этой статье отражается стоимость электроэнергии, израсходованной на освещение выработок, технологического комплекса на поверхности, производственных зданий, промплощадок и других объектов, относящихся к основному производству.

- по статье «Оплата труда работников», кроме прочих, отражается заработная плата работников, занятых в обслуживающих участках, которые относятся к капитальному строительству и капитальному ремонту выработок. Она определяется расчетным путем на базе объемов работ, связанных с добычей угля, капитальных ремонтов и капитального строительства выработок.

Учтенные накладные расходы распределяются по объектам учета или калькуляции пропорционально выбранной и закрепленной в учетной политике предприятия «Разрез Молодежный» базе распределения. Ею является основная заработная плата производственных рабочих.

Таким образом, в учетной политике «Разрез Молодежный» и во внутренних рекомендациях по учету затрат на производство и калькулированию себестоимости продукции зафиксированы следующие основные положения по организации учета затрат:

- выделены объекты учета затрат, т.е. перечень структурных подразделений, по которым затраты учитываются обособленно;

- обозначен объект калькулирования, т.е. продукция, себестоимость которой должна исчисляться;

- определена номенклатура статей для учета производственных затрат;

- выбран метод распределения накладных расходов.

2.2 Учет затрат на производство на предприятии «Разрез Молодежный»

Сложность процесса производства, его значимость в хозяйственной деятельности организации, разнообразие затрат требуют использования группы производственных счетов.

Каждое предприятие, исходя из специфики своей хозяйственной деятельности, должно выбрать ту или иную совокупность счетов для учета затрат. Затем, исходя из классификации затрат, в Рабочем плане счетов бухгалтерского учета необходимо закрепить основные элементы учета затрат в учетной политике организации, т.е. определить основные счета, используемые для определения себестоимости продукции, виды производств, виды деятельности, виды калькуляций, которые формируются по данным определенных бухгалтерских счетов.

В Рабочем плане МСФО для учета производственных затрат предназначены группы счетов раздела 8 «Счета производственного учета»: 8010 «Основное производство», 8020 «Полуфабрикаты собственного производства», 8030 «Вспомогательные производства», 8040 «Накладные расходы».

Для обеспечения учета затрат основного производства по элементам и статьям калькуляции все затраты основного производства группируют по видам изготавливаемой продукции на счетах подраздела 8010 «Основное производство» Рабочего плана счетов, где учитываются затраты на основное производство, в том числе затраты на сырье и материалы, оплату труда и отчисления от сумм оплаты труда работников, непосредственно занятых в основном производстве, накладные расходы, относящиеся к основному производству. Счета по назначению калькуляционные, по экономическому содержанию характеризуют состояние хозяйственных процессов.

Счета данного подраздела, предназначенные для учета затрат на основное производство, состоят из одного обобщающего счета и нескольких "транзитных", что позволяет группировать расходы по их содержанию, местам возникновения и другим признакам. Информация, отраженная на "транзитных" счетах, представляет собой часть определенной информации о фактически произведенных затратах, обобщив которую (с использованием установленных (выбранных) принципов и правил), можно получить данные о фактической производственной себестоимости всего выпуска продукции, единицы продукции и т.д.

Для обеспечения учета и контроля за расходами на производство продукции применяют ведомость "Затраты по цехам", в которой учитывают обороты по счетам подразделов 8010, 8020, 8030 и 8040. В конце месяца бухгалтерия «Разрез Молодежный» осуществляет свод затрат на производство.

На организацию учета затрат, на выбор счетов для их учета влияет содержание производственно-хозяйственной деятельности предприятия, ее технологические аспекты и организационная структура.

В производственной структуре предприятия «Разрез Молодежный» различают подразделения производств, которые являются объектами учета затрат на производство: основного, вспомогательного, обслуживающего.

Основным называется производство, выпускающее продукцию, ради которой организовано данные промышленное предприятие. В подразделениях основного производства предметы труда превращаются в готовую продукцию. Основные подразделения предприятия «Разрез Молодежный» - это разрабатываемые площадки (выработки). Сумма всех затрат по производству продукции в цехах основного производства (с учетом незавершенного производства) является фактической себестоимостью произведенной продукции.

В подразделе 8000 Рабочего плана счетов по МСФО имеется группа счетов 8010 «Основное производство», которая предназначена для обобщения всех затрат на основное производство, учтенных на счетах 8011-8014 и включает в себя разработанные бухгалтерской службой предприятия «Разрез Молодежный» счета (Приложение Б).

По дебету этих счетов отражаются расходы текущего месяца, а с кредита списываются затраты по изготовлению продукции в дебет счета 8010 «Основное производство». По дебету счета 8010 «Основное производство» отражают фактическую себестоимость выпущенной из производства продукции, а также себестоимость неисправимого (окончательного) брака, возврат материалов и отходов, остатки незавершенного производства. Перечисленные счета 8010 «Основное производство» (обобщающий) и все транзитные счета (8011, 8012, 8013, 8014) являются активными калькуляционными счетами.

Корреспонденция счетов по учету затрат основного производства «Разрез Молодежный» приведена в таблице 1.

Таблица 1

Корреспонденция счетов по учету затрат основного производства«Разрез Молодежный» за январь 2006 г.

| № п\п |

Дата опера- ций |

Содержание операций | Сумма, тенге | Корреспонденция счетов | |

| Дебет | Кредит | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | 01.01 | Перенос стоимости незавершенного производства | 180300 | 8010 | 1341 |

| 2 | 06.01 | Отпущены материалы (шарошечное долото) в основное производство | 2005 | 8011 | 1311 |

| 3 | 06.01 | Отпущены взрывчатые вещества в основное производство | 15200 | 8011 | 1314 |

| 4 | 06.01 | Списаны транспортно-заготовительные расходы в доле, относящейся к топливу, израсходованному на производство продукции | 2200 | 8011 | 1312 |

| 5 | 10.01 | Начислена заработная плата рабочим основного производства | 50075 | 8012 | 3350 |

| 6 | 10.01 |

Произведены отчисления от заработной платы рабочих основного производства: - социальный налог; - социальные отчисления |

2100 1001 |

8013 8013 |

3151 3211 |

| 7 | 30.01 | Списаны накладные расходы, относящиеся к основному производству | 172904 | 8014 | 8040 |

| 8 | 20.01 | Списан шлакобетон на затраты производства | 1635000 | 8011 | 1311 |

| 9 | 23.01 | Списаны на затраты производства ГСМ, использованные на буровых станка | 35750 | 8011 | 1312 |

| 10 | 24.01 | Обобщена сумма затрат основного производства |

1690155 50075 3101 160447 |

8010 8010 8010 8010 |

8011 8012 8013 8014 |

| 12 | 23.01 | Сдана из производства на склад готовая продукция по фактической себестоимости | 1919329 | 1321 | 8010 |

| 13 | 25.01 | В конце года перенесен остаток незавершенного производства | 14200 | 1341 | 8010 |

Аналитический учет затрат основного производства ведётся в журнале-ордере № 10 и ведомостях № 1, 2, открываемых к журналу - ордеру № 10.