Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Учёт и анализ фонда заработной платы

Дипломная работа: Учёт и анализ фонда заработной платы

ДИПЛОМНАЯ РАБОТА

“Учёт и анализ фонда заработной платы”

СОДЕРЖАНИЕ:

Введение

РОЛЬ ЗАРАБОТНОЙ ПЛАТЫ ЕЕ УЧЕТА И АНАЛИЗА В УСЛОВИЯХ СТАНОВЛЕНИЯ СОЦИАЛЬНО-ОРИЕНТИРОВАННОЙ ЭКОНОМИКИ РЫНОЧНОГО ТИПА

1.1 Сущность, заработная платы и ее роль в современных условиях хозяйствования

1.2 Формы и системы оплаты труда в РБ

1.3 Значение и задачи учёта и анализа ФЗП на современном этапе развития экономики

1.4. Обзор нормативно-правовых актов, регулирующих формирование, учёт, контроль и анализ использования ФЗП

2. ОПЛАТА ТРУДА НА ЧПУП “Вороновский коопром”

2.1 Общие сведения о предприятии

2.2 Документальное оформление, формы и системы оплаты труда на ЧПУП Вороновский коопром”

2.3 Расчет и учет удержаний из заработной платы и налогов, начисленных на зарплату

2.2.1 Понятие и виды удержаний

2.2.2 Исчисление подоходного налога

2.2.3 Расчет алиментов и других удержаний из заработной платы

2.3. Синтетический учет расчетов на оплату труда с персоналом.

2.4. Совершенствование учета расчетов с персоналом в соответствии с международными стандартами

3.АНАЛИЗ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ

3.1. Анализ состава и структуры фонда заработной платы на ЧПУП “Вороновсий коопром”

3.2.Факторный анализ фонд заработной платы.

3.3 Основные направления совершенствования оплаты труда на ЧПУП “Вороновский коопром”

СПИСОК Использованных источников:

Введение

В условиях современного рынка, когда на первый план выходят интересы потребителя, в условиях жесткой конкуренции, как со стороны отечественных производителей, так и со стороны импортеров, при крайне нестабильном уровне платежеспособного спроса, продуманная политика предприятия в области формирования и использования фонда оплаты труда приобретает одно из наиболее существенных значений. Заработная плата на большинстве белорусских предприятий является одной из основных статей затрат, а значит напрямую воздействует на уровень себестоимости, цен, прибыли и в конечном итоге на эффективность деятельности предприятия и конкурентоспособность его продукции. С другой стороны заработная плата имеет огромное общественное значение, являясь показателем уровня жизни общества, платежеспособности населения, эффективности использования трудовых ресурсов, сбалансированности процессов производства и потребления в стране.

При грамотной организации маркетинговой, производственной и логистической деятельности реализация оптимальных для данного предприятия форм и систем оплаты труда позволит повысить производительность труда, конкурентоспособность изделий предприятия на рынке, принесет ему финансовую независимость и стабильность.

Главная цель любого производственного предприятия - осуществление производственно-хозяйственной деятельности с целью получения прибыли, которая обеспечивает стабильную работу предприятия, своевременную выплату заработной платы, погашения банковского кредита и прочих обязательств, расширение производства, выполнение плана социального развития коллектива предприятия.

Все вышеперечисленное невозможно без внедрения прогрессивных форм и систем оплаты труда, новых норм и нормативов по труду и заработной плате, внедрения современных методов организации труда на предприятии. Это позволяет предприятию идти в ногу со временем, обеспечивать свою конкурентоспособность.

В течение многих десятков лет в Республике Беларусь, в условиях высокой монополизации производителей, регулятором производства продукции являлся не реальный спрос, а административно-командный механизм распределения, которые регулировали потребление, формировали потребности и выпуск продукции, а так же и заработную плату. В этих условиях проблема повышения эффективности оплаты труда у производителей практически не вставала. С развитием рыночного механизма эта проблема в Республике Беларусь резко обострилась, и ее решение потребовало от всех субъектов рынка активного поиска путей и методов повышения эффективности организации и оплаты труда. В связи с этим в современной экономике главным направлением финансово-экономической и производственно-сбытовой стратегии каждого производителя становится повышение производительности труда, оптимизация оплаты труда.

Этими аспектами обусловлена актуальность темы работы “Учет и анализ фонда заработной платы”.

Заработная плата, или ставка заработной платы, - это цена, выплачиваемая за использование труда. Экономисты часто применяют термин "труд" в широком смысле, включая оплату труда 1) рабочих в обычном понимании этого слова, (самых разных профессий); 2) Разнопрофильных специалистов - юристов, врачей, стоматологов, преподавателей и т. д. и 3) владельцев мелких предприятий - парикмахеров, водопроводчиков, мастеров по ремонту телевизоров и множество различных торговцев - за трудовые услуги, предоставляемые при реализации их деловой активности.

Хотя на практике заработная плата может принимать различную форму (премии, гонорары, комиссионные вознаграждения, месячные оклады), мы будем обозначать все это термином "заработная плата" для обозначения ставки заработной платы в единицу времени - за час, день и т. д. Это обозначение имеет определенные преимущество в том смысле, что напоминает нам о том, что ставка заработной платы есть цена, выплачиваемая за использование единицы услуг труда. Это также помогает четко разграничить "заработную плату" и "общие заработки"( последние зависят от ставки заработной платы и предложенного на рынке количества часов или недель услуг труда).

Необходимо также различать денежную, или номинальнуюй, и реальную заработную плату. Номинальная заработная плата-это сумма денег, полученная за час, день, неделю и т. д. Реальная заработная плата - это количество товаров и услуг, которые можно приобрести на номинальную заработную плату; реальная заработная плата - это "покупательная способность" номинальной заработной платы. Очевидно, что реальная заработная плата зависит от номинальной заработной платы и цен на приобретаемые товары и услуги. Отметим, что изменение реальной заработной платы в процентном отношении можно определить путем вычитания процентного изменения в уровне цен из процентного изменения в номинальной заработной плате. Так, повышение номинальной заработной платы на 9% при росте уровня цен на 5% дает прирост реальной заработной платы на 4%. Отметим также, что номинальная и реальная заработная плата не обязательно изменяются в одну и ту же сторону. К примеру, номинальная заработная плата может увеличиться, а реальная заработная плата в то же самое время - уменьшиться, если цены на товары растут быстрее, чем номинальная заработная плата. До появления других условий(оговоренных особо), будем основывать наш анализ на ставках реальной заработной платы с условием, что уровень цен остается постоянным.

Цель работы - анализ теоретических аспектов проблемы оплаты труда, анализ практической деятельности ЧПУП Вороновский коппром” Вороновского райпотребобщества и разработка практических мероприятий, позволяющих повысить эффективность оплаты труда на предприятии.

Для реализации цели дипломной работы в ходе ее выполнения нужно решить следующие задачи:

- рассмотреть экономическую сущность заработной платы, ее форм, систем;

- изучить производственно-экономическую деятельность;

- рассмотреть особенности оплаты труда на теоретических и практическом примере;

- выполнить анализ структуры, направлений использования фонда заработной платы, факторов, влияющих на его динамику;

- разработать самостоятельно практические рекомендации по совершенствованию оплаты труда ЧПУП “Вороновский коппром”.

Дипломная работа состоит из трех глав, заключения-вывода и списка используемой литературы

РОЛЬ ЗАРАБОТНОЙ ПЛАТЫ ЕЕ УЧЕТА И АНАЛИЗА В УСЛОВИЯХ СТАНОВЛЕНИЯ СОЦИАЛЬНО-ОРИЕНТИРОВАННОЙ ЭКОНОМИКИ РЫНОЧНОГО ТИПА

1.1 Сущность, заработная платы и ее роль в современных условиях хозяйствования

Политика в области оплаты труда является составной частью управления предприятием, и от нее в значительной мере зависит эффективность ее работы, так как заработная плата является одним из важнейших стимулов в рациональном использовании рабочей силы.

Заработная плата представляет собой выраженную в денежной форме часть общественного продукта, поступающая в личное потребление рабочих в соответствии с количеством и качеством труда для удовлетворения материальных и культурных потребностей.

Заработная плата выплачивается работникам в денежном выражении, на нее влияет изменение цен, ставок, налогов. Можно сказать и так, что заработная плата – это часть издержек на производство и реализацию продукции, идущая на оплату труда работников предприятия.

Как экономическая категория заработная плата играет двоякую роль с одной стороны, она является главным источником доходов и повышения жизненного уровня работников, а с другой стороны – средством материального стимулирования роста эффективности производства.

Поскольку заработная плата является основным источником доходов работников, необходимо постоянно совершенствовать систему оплаты труда таким образом, чтобы она в полной мере обеспечивала воспроизводство рабочей силы, учитывала условия и результата труда, стимулировала повышение квалификации, производительности, качества продукции, рациональное использование и экономию всех видов ресурсов [13, 125] .

Различают понятия номинальной и реальной заработной платы. Номинальная заработная плата это начисленная и полученная работником заработная плата за его труд в определенный период. Систематический рост заработной платы при условии стабильности цен на предметы потребления и услуги обеспечивает дальнейшее повышение уровня жизни трудящегося.

Реальная заработная плата – это покупательская способность номинальной заработной платы, то есть количество товаров и услуг, которые можно приобрести за номинальную заработную плату.

Вполне очевидно, что реальная заработная плата зависит от величины номинальной заработной платы и цен на приобретаемые товары и услуги. Кроме того, необходимо иметь в виду, что если цены не в полной мере учитывают количество продукции, то реальная заработная плата находится в прямой зависимости от качества продукции. Поэтому система оплаты труда на каждом предприятии должна учитывать происходящие инфляционные процессы [38] стр382.

Сущность заработной платы проявляется в функциях, которые она выполняет в фазах общественного производства: производстве, распределении, обмене и потреблении.

Воспроизводственная функция. Она заключается в обеспечении работников и членов их семей необходимыми жизненными благами для воспроизводства рабочей силы, воспроизводства поколений. В ней реализуется экономический закон возвышения потребностей. Эта функция тесно связана с особенностями государственного регулирования заработной платы, установлением на законодательном уровне такого минимального ее размера, который обеспечивал бы воспроизводство рабочей силы.

Стимулирующая функция. Сущность данной функции состоит в установлении зависимости заработной платы работника от его трудового вклада, от результатов производственно-хозяйственной деятельности предприятия, причем указанная зависимость должна быть такой, чтобы заинтересовать работника в постоянном улучшении результатов своего труда.

Измерительно-распределительная функция. Эта функция предназначена для отражения меры живого труда при распределении фонда потребления между наемными работниками и собственниками средств производства. Посредством заработной платы определяется индивидуальная доля в фонде потребления каждого участника производственного процесса в соответствии с его трудовым вкладом.

Ресурсно-разместительная функция. Значение данной функции в настоящее время существенно возрастает. Сущность ее состоит в оптимизации размещения трудовых ресурсов по регионам, отраслям экономики, предприятиям. В условиях, когда государственное регулирование в сфере размещения трудовых ресурсов сводится к минимуму, а формирование эффективно функционирующего рынка труда возможно лишь при наличии свободы у каждого наемного работника в выборе места приложения своего труда, стремление к повышению жизненного уровня обусловливает его перемещение с целью нахождения работы, в максимальной степени, удовлетворяющей его потребности.

Функция формирования платежеспособного спроса населения. Назначение этой функции увязка платежеспособного спроса, под которым понимается форма проявления потребностей, обеспеченных денежными средствами покупателей, и производства потребительских товаров. Поскольку платежеспособный спрос формируется под воздействием двух основных факторов — потребностей и доходов общества, то с помощью заработной платы в условиях рынка устанавливаются необходимые пропорции между товарным предложением и спросом [41, 248].

Основными элементами оплаты труда на предприятиях являются: нормирование труда, тарифная система, формы и системы заработной платы, коллективные договоры и отраслевые соглашения. Каждый элемент имеет строго определенное назначение.

Нормирование труда — это установление научно обоснованных затрат труда и его результатов — норм времени, численности, управляемости обслуживания, выработки, нормированных заданий. Без этого невозможно учесть количество труда, индивидуальный вклад каждого работника в общие результаты.

Исходной нормой труда является норма времени. Она отражает количество рабочего времени, которое должен затратить работник соответствующей квалификации на выполнение единицы объема работ в определенных организационно-технических условиях. Важное значение имеет качество норм. Использование ненапряженных норм приводит к завышенной оценке трудового вклада работника, а значит, и заработной платы, что невыгодно предприятию, поскольку в связи с этим необоснованно повышается себестоимость производимой продукции и снижается прибыль. В то же время занижение нормы отрицательно сказывается на стимулирующей функции заработной платы.

Тарифная система представляет собой совокупность различных нормативных материалов, с помощью которых на предприятии устанавливается уровень заработной платы работников в зависимости от их квалификации (сложности работ), условий труда, географического расположения предприятия и других отраслевых особенностей.

К числу основных элементов тарифной системы относятся тарифные сетки, тарифные ставки, тарифно-квалификационные справочники, должностные оклады, тарифные справочники должностей служащих, надбавки и доплаты к тарифным ставкам, районные квалификационные коэффициенты к заработной плате.

Тарифная сетка — шкала разрядов, каждому из которых присвоен свой тарифный коэффициент, показывающий, во сколько раз тарифная ставка любого разряда больше первого. Тарифный коэффициент первого разряда всегда равен единице. Количество разрядов и величины соответствующих им тарифных коэффициентов определяются коллективным договором, заключаемым на предприятии. Коллективный договор разрабатывается на основе тарифного соглашения и не должен предусматривать ухудшение положения работников по сравнению с его условиями.

Тарифная ставка — выраженный в денежной форме абсолютный размер оплаты труда в единицу рабочего времени. На основе тарифной сетки и тарифной ставки первого разряда рассчитываются тарифные ставки каждого последующего разряда. Тарифная ставка первого разряда определяется коллективным договором предприятия и зависит, с одной стороны, от его финансовых возможностей, а с другой стороны, от условий оплаты труда, отраженных в отраслевом соглашении. При этом она не должна быть ниже законодательно установленного уровня минимальной заработной платы.

Тарифная ставка является исходной величиной для установления уровня оплаты труда рабочих независимо от того, какие формы и системы оплаты труда применяются на предприятии.

Согласно избранной единице времени тарифные ставки бывают часовые, дневные и месячные (оклады). Наибольшее распространение имеют часовые тарифные ставки, поскольку на их основе исчисляются различные доплаты. Дневная и месячная ставки рассчитываются путем умножения часовой ставки на количество часов в рабочей смене и среднемесячное количество отработанных часов в месяц.

Тарифно-квалификационные справочники — это нормативные документы, с помощью которых устанавливается разряд работы и рабочего. В них содержится информация о том, что должен знать теоретически и уметь практически рабочий каждого разряда и специальности [45, c. 231].

1.2 Формы и системы оплаты труда в РБ

В современных условиях на предприятиях применяются различные формы и системы оплаты труда. Формы и системы заработной платы — это механизм установления размера заработка в зависимости от количественного результата и качества труда (его сложности, интенсивности, условий).

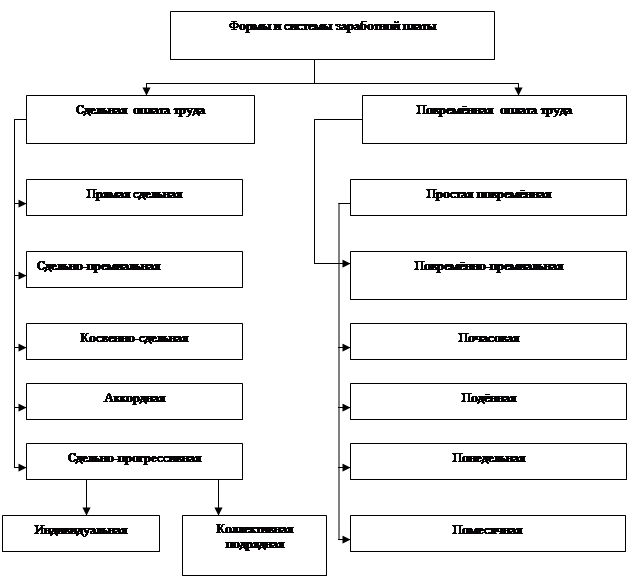

Коллективные договоры становятся главным инструментом регулирования оплаты труда на уровне предприятия. Они заключаются между администрацией и трудовым коллективом, представленными комитетами профсоюзов. В коллективном договоре фиксируются условия оплаты труда работников, входящие в компетенцию предприятия, размеры тарифных ставок и окладов, формы и системы оплаты труда, порядок применения надбавок, доплат, премий и других видов вознаграждения, режим труда и отдыха, социальная защита работников. Формы и системы оплаты труда представлены на рисунке 2.1:

Рис.2.1

Рис.2.1

Рис. 2.1 Формы и системы оплаты труда

Под системой оплаты труда понимается способ исчисления размера заработной платы, которая подлежит выплате работнику за результаты его общественно необходимого труда. Назначение системы обеспечить установление правильных соотношений между мерой труда и мерой его оплаты. Сдельная оплата труда, как правило, применяется на предприятиях, где основной целью производства является увеличение выпуска продукции, и прежде всего на тех участках и видах работ, на которых можно обеспечить учет количественных показателей выработки продукции или работ, правильно отражающих затраты труда работников, возможность увеличение выработки или объема работ против установленной нормы существующих технических и организационных условиях производства; увеличение выработки продукции, объема работ за счет интенсификации труда рабочих; соблюдение технологических режимов и требований безопасности; рациональное расходование сырья, материалов, энергии; улучшение качества продукции (работ).

Сдельная форма оплаты труда подразделяется на системы: прямую сдельную, сдельно-премиальную, аккордную, косвенную сдельную и сдельно-прогрессивную.

Зсд = R х n, где Зсд

– заработок работника, труд которого оплачивается сдельно;

R – сдельная расценка за единицу продукции (работ, услуг);

n – количество изготовленной продукции (работ, услуг) в установленных измерителях.

Сдельная расценка – это величина оплаты за то количество труда, которое необходимо для выполнения единицы работы. В условиях рассматриваемой системы расценка определяется по одной из следующих формул:

R = Стр / Н выр

или

R = Стр х Нвр

где R – сдельная расценка;

Стр тарифная ставка, соответствующая разряду выполняемой работы;

Нвыр норма выработки;

Нвр норма времени.

При определении сдельных расценок необходимо соблюдать соответствие единиц времени, за которые берутся тарифные ставки, единицам времени, относительно которых устанавливаются нормы (час, смена). Если установлена сменная норма выработки, то при расчете расценки используется дневная тарифная ставка; если установлена часовая норма выработки, то для определения расценки используется часовая тарифная ставка.

Эта система оплаты наиболее проста и понятна рабочему, он отчетливо видит связь между результатами труда и величиной, получаемой заработной платы. Простая сдельная система применяется там: где увеличение выпуска продукции главным образом зависит от рабочего; хорошо организованно нормирование труда; учитывается выработка продукции; на первый план выдвигается задача увеличения изготовления изделий.

Однако эта система не заинтересовывает рабочего в улучшении качественных показателей производства, повышение качества продукции. В силу указанных недостатков удельный вес этой системы оплаты труда не велик.

Наибольшее распространение имеет сдельно-премиальная система заработной платы, позволяющая в большей степени реализовать стимулирующую функцию, поскольку кроме тарифной заработной платы предусматривает премию за выполнение установленных показателей премирования. Такими показателями могут быть: рост производительности труда, экономия материальных ресурсов, улучшение качества продукции и так далее.

Величина заработной платы при использовании сдельно-премиальной системы определяется по формуле:

Зсд.прем = Зсд + П

где П сумма премии, установленной за обеспечение определённых количественных и качественных показателей работы.

Премия часть заработной платы, поскольку она распределяется пропорционально непосредственно затраченному труду [47]стр.302-304.

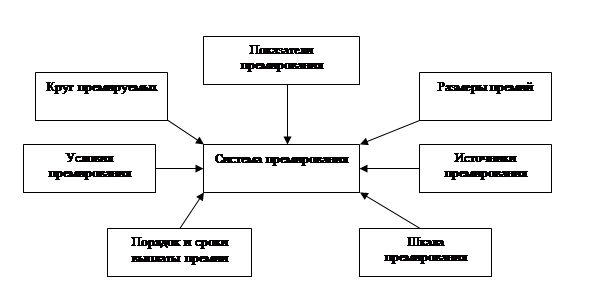

Как и всякая система, система премирования представляет собой совокупность взаимосвязанных элементов, то есть носит характер подсистемы в системе организации заработной платы.

Основные составляющие элементы системы премирования представлены

на рисунке

2.2:

Рис. 2.2 Основные элементы системы премирования

При аккордной системе оплаты труда размер оплаты устанавливается не за каждую производственную операцию в отдельности, а за весь комплекс работ, взятых в целом. Он определяется на основе действующих норм выработки и расценок, а при их отсутствии – исходя из норм и расценок на аналогичные работы.

Косвенная сдельная оплата труда заключается в том, что заработок работника ставится в зависимость не от его личной выработки, а от результатов труда других работников. Такая система оплаты применяется для вспомогательных рабочих, учет выработки которых затруднен, но от результатов труда которых зависит выработка основных рабочих сдельщиков.

Расценки при косвенно сдельной оплате труда определяются по формуле:

R косв = Ст.вн/Н выр. осн. ,

где Rкосв. – косвенная сдельная расценка;

Ст.вн дневная тарифная ставка работника, оплачиваемого по косвенной сдельной системе;

Нвыр.осн. сменная норма выработки обслуживаемого работника.

Общий заработок обслуживающего работника определяется умножением косвенной расценки на количество изделий, произведенных обслуживаемыми работниками.

Основные работники, обслуживаемые косвенными сдельщиками, могут иметь различные производственные задания (нормы выработки). Поэтому косвенные сдельные расценки определяются раздельно по каждому объекту обслуживания рабочего места. Если работник обслуживает несколько рабочих мест, то определения сдельной расценки по каждому рабочему месту тарифная ставка сначала делится на количество обслуживаемых рабочих мест, а затем полученная часть тарифной ставки делится на норму выработки, установленную для каждого обслуживаемого рабочего места.

Определение заработка рабочих при этой системе возможно и без расчета косвенной расценки исходя из их тарифа и процента выполнения норм обслуживаемыми работниками. В этом случае тарифная ставка обслуживающего работника за соответствующий период умножается на средний процент выполнения норм выработки всеми обслуживаемыми работниками за то же период.

При сдельно-прогрессивной системе в пределах установленной нормы труд оплачивается по основным одинарным расценкам, а сверх предела по повышенным сдельным расценкам. Степень увеличения сдельных расценок в зависимости от уровня перевыполнения установленной исходной нормы может определятся по специальной шкале, основными показателями которой являются число ступеней изменения сдельных расценок и степень их возрастания. При этой системе необходим точный учет фактически отработанного времени, исключающий искусственное его уменьшение, влекущее за собой безосновательное повышение расценок.

По способу начисления заработной платы сдельная оплата труда подразделяется на индивидуальную и коллективную подрядную.

При индивидуальной оплате труда размер заработка рабочего зависит от количества изготовленных им годных изделий в единицу времени, умноженные на установленные и сдельные расценки за единицу этих изделий.

При коллективно подрядной форме оплаты труда коллективный сдельный заработок рассчитывается на основе общих результатов труда рабочих (бригады) по коллективным сдельным расценкам и распределяется между членами бригады в соответствии с присвоенными рабочим тарифными разрядами и фактически отработанным временем.

Суть этой формы оплаты труда в том, что заключается договор, по которому одна сторона обязуется выполнить определенную работу, подрядчик, а другая сторона, то есть заказчик, обязуется оплатить эту работу после ее окончания.

Условия применения сдельной оплаты труда: существуют количественные показатели работы, которые непосредственно зависят от конкретного работника; имеется возможность точного учета объема выполняемых работ; существуют возможности у рабочих конкретного участка увеличить выработку или объем выполняемых работ; существует необходимость на конкретном производственном участке стимулировать рабочих в дальнейшем увеличении выработки продукции; имеется возможность технического нормирования труда.

Сдельную оплату труда не рекомендуется применять в том случае, если ее применение ведет к ухудшению качества продукции и обслуживанию оборудования; нарушению технологических режимов и требований техники безопасности; перерасходу сырья и материалов [18, с.193]

Повременная форма оплаты труда применяется для оплаты руководителей, специалистов и служащих, а так же рабочих в отраслях промышленности на тех производственных участках, где индивидуальная выработка не зависит от рабочего, а определяется самим технологическим процессом; невозможно или экономически нецелесообразно устанавливать конкретные нормы выработки; важнее стимулировать высокое качество выпускаемой продукции; а не рост выработки. Эффективность ее применения должна обуславливаться наиболее правильным использованием норм обслуживания и нормативов численности, а так же рабочих в соответствии с их квалификацией и учетом отработанного времени.

Повременная форма подразделяется на системы: простую повременную и повременно премиальную.

Повременная оплата труда – это оплата труда за отработанное время, но не календарное, а нормативное, которая предусматривается тарифной системой.

Простая повременная система формирует заработок работника согласно его тарифной ставки и фактически отработанному времени.

По способу начисления заработной платы простая система предусматривает помесячную, понедельную и почасовую оплату.

При помесячной оплате труда заработок работника определяется исходя из твердых месячных ставок, числа рабочих дней, предусмотренных графиков работы за данный месяц и количества фактически отработанных дней.

При применении месячной тарифной ставки заработок работника определяется по формуле:

Зп = Ст*Тф/Трп

где Ст месячная тарифная ставка;

Тф фактически отработанное количество дней в месяце;

Трп – расчетное количество рабочих дней в месяце (из календарного фонда вычитается количество выходных и праздничных дней).

При поденной оплате труда размер заработка рабочего рассчитывается на основе дневной тарифной ставке рабочего и количества фактически отработанного времени.

При почасовой оплате труда расчет заработной платы производится исходя из часовой тарифной ставки рабочего и количества фактически отработанных им часов за расчетный период.

При применении почасовых и поденных тарифных ставок размер заработка работника определяется по формуле:

Зп = Ст х Тф

где Зп заработок работника, оплачиваемого повременно;

Ст тарифная ставка работника за единицу времени (день, час);

Тф – время, фактически отработанное рабочим (в днях или часах).

При повременно-премиальной заработная плата определяется по формуле:

Зп-прем. = Зп + П

где Зп – тарифная заработная плата, соответствующая заработной плате, определенной по простой повременной системе;

П – сумма премии, установленной за обеспечение определенных количественных и качественных показателей работы.

Применение повременно-премиальной системы возможно лишь при условии правильного выбора показателей премирования. Кроме того, необходимо экономическое обоснование разработанных премиальных положений, иначе использование выбранной системы оплаты труда может быть убыточным для предприятия. Показатели премирования разрабатываются с учетом специфики работ или рабочих и должны четко учитываться. К таким показателям могут относиться: качество выпускаемой продукции, качество работы. В премиальном положении оказывается источник премирования: экономия от снижения себестоимости, сокращение расходов материальных ресурсов, дополнительная выручка от реализации более качественных, ставшей более конкурентоспособной продукции.

1.3 Значение и задачи учёта и анализа ФЗП на современном этапе развития экономики

Формы и системы оплаты труда являются экономически эффективными только в том случае, если установлена связь между организационно-техническими условиями производства и показателями оценки труда, а также способами начисления заработной платы. Необходимо добиваться гибкости в применении систем заработной платы, то есть в случае изменения организационно-технических условий на данном участке производства заменить одну систему другой, применять различные системы заработной платы для работников одних и тех же профессий, занятых в различных условиях производства, и наконец, использовать одни и те же системы оплаты труда в различных производствах, характеризующимися общими организационно-техническими условиями [47, с. 299].

Заработная плата административно-управленческого персонала.

Тарифные разряды и коэффициенты для определения должностных окладов руководителей, специалистов и служащих устанавливаются в соответствии с применяемой Единой тарифной сеткой Республики Беларусь в зависимости от занимаемой должности, уровня квалификации.

Отнесение к тарифным разрядам и коэффициентам Единой тарифной сетки руководителей, специалистов и служащих не означает установления им соответствующих разрядов. Такая тарификация применяется для определения размера их должностного оклада в зависимости от занимаемой должности и квалификационного уровня [38].

Должностной оклад представляет собой ежемесячный размер оплаты труда. Размеры должностных окладов в организациях, как правило, определяются путём умножения коэффициента соответствующего разряда, применяемой сетки на установленный размер тарифной ставки первого разряда, утвержденной в организации.

Предприятия, использующие традиционные подходы в организации оплаты труда, применяют тарифные сетки, тарифные ставки и тарифно-квалификационные справочники для определения размеров заработной платы рабочих, а для служащих, являющихся работниками управленческого труда, — руководителей, специалистов и прочих служащих, на таких предприятиях применяют штатно-окладную систему. Особенности ее заключаются в том, что составляется штатное расписание, где указываются перечень должностей, имеющихся на конкретном предприятии, численность работников по каждой должности и размеры месячных окладов.

Схемы должностных окладов разрабатываются на основе ряда нормативных документов, важнейшим из которых является “Квалификационный справочник должностей руководителей, специалистов и служащих”.

Труд руководителей определяется, прежде всего, по результатам деятельности всего коллектива. При этом учитывается степень выполнения возложенных на них функций, напряженность работы, достигнутый уровень труда, производства и управления на руководимом им объекте.

Труд специалистов и служащих определяют, исходя из объема, полноты и своевременности выполнения закрепленных за ним обязанностей. Таким образом, характер труда управленческого персонала предполагает применение повременной оплаты труда. Оплата труда производится в соответствии с достигнутым уровнем количественных и качественных показателей, характеризующих деятельность руководимых или обслуживаемых ими производственных подразделений, и их личными качествами.

Кроме должностных окладов существует система надбавок, доплат, премиальные выплаты за достижение качественных и количественных показателей: в первую очередь, рост выпуска продукции по установленной номенклатуре и в соответствии с договорными обязательствами; повышение производительности труда; снижение себестоимости продукции; экономия материальных и топливно-энергетических ресурсов; улучшение качества продукции и работ.

Право определять показатели, условия и размеры премирования предоставлены самим предприятиям.

Размеры должностных окладов руководителей государственных предприятий устанавливаются Министерствами и другими органами, которым делегированы права управления этими предприятиями. Условия и порядок оплаты труда руководителей предприятий регулируются “Положением об условиях оплаты труда руководителей государственных организаций и организаций с долей собственности государства в их имуществе”. В организациях негосударственной формы собственности Положение может приниматься по решению нанимателя.

В соответствии с Положением оплата труда руководителей организаций состоит из должностного оклада, надбавки за сложность и напряженность работы, надбавки за продолжительность непрерывной работы (стаж работы), премии по результатам финансово-хозяйственной деятельности организации, специальных видов премий, вознаграждения по итогам работы за год и других выплат.

Должностные оклады руководителей организаций устанавливаются на основе тарифных коэффициентов Единой тарифной сетки работников Республики Беларусь, предусмотренных для руководителей организаций, и тарифной ставки первого разряда, действующей в организации.

Премирование руководителей за результаты финансово-хозяйственной деятельности производиться за выполнение следующих показателей:

- рост выручки, полученной от реализации продукции (работ, услуг);

- выполнение доведённого показателя прибыли (рентабельности);

- снижение затрат на рубль товарной продукции.

В организациях, в которых с учётом специфики их деятельности показатели, предусмотренные настоящим пунктом, не рассчитываются, могут устанавливаться иные показатели премирования, отражающие результаты финансово-хозяйственной деятельности [39 с.123].

1.4. Обзор нормативно-правовых актов, регулирующих формирование, учёт, контроль и анализ использования ФЗП

Регулирование оплаты труда работников осуществляется на основании Трудового кодекса Республики Беларусь, законов Республики Беларусь, декретов и указов Президента Республики Беларусь, постановлений Министерства труда социальной защиты Республики Беларусь, а также коллективных договоров, соглашений и трудовых договоров (контрактов).

При этом коллективный договор, согласно, Трудового кодекса Республики Беларусь (далее ТК) является локальным нормативным актом, регулирующим трудовые и социально-экономические отношения между нанимателем и работающими у него работниками.

Коллективные договоры могут заключаться в организациях любых организационно-правовых форм, их обособленных подразделениях (по вопросам, относящимся к компетенции этих подразделений).

Условия коллективного договора, соглашения, ухудшающие положения работников по сравнению с законодательством, являются недействительными[1].

Наниматель вправе устанавливать дополнительные трудовые и иные гарантии для работников по сравнению с законодательством.

В случае противоречия норм законодательства о труде равной юридической силы применяется норма, содержащая более льготные условия для работников. Это правило реализуется в тех случаях, когда, изданный позднее акт не отменяет действие предшествующего полностью или частично, и оба акта равной юридической силы являются действующими.

Таким образом, коллективный договор является одним из основных инструментов, обеспечивающих регулирование трудовых отношений, в том числе и по вопросам труда в организации.

Вопросы заработной платы регулируются: Законом Республики Беларусь от 21 декабря 1990 г. № 476 “Об индексации доходов населения с учетом инфляции”, с изменениями и дополнениями; постановлением Совета Министров Республики Беларусь от 26 февраля 1991 г. № 70 “О мерах по реализации Верховного Совета Республики Беларусь об индексации доходов населения с учётом инфляции”, с учётом дополнений и изменений; Инструкцией “О порядке индексации денежных доходов населения в связи с ростом цен на потребительские товары и услуги”, утверждённой постановлением-приказом Министерства труда и Министерства финансов Республики Беларусь от 18 мая 1999 г. № 26/55; статьёй 58 ТК; другими актами трудового законодательства.

Индексация представляет собой корректировку величины не носящих единовременного характера доходов физических лиц в денежных единицах Республики Беларусь (социальные пенсии, пособия, стипендии, заработная плата по месту работы, денежное довольствие) с целью частичного возмещения потерь, вызванных инфляцией.

Индексация заработной платы производится, если индекс потребительских цен, исчисленный с нарастающим итогом с момента предыдущей индексации, превысит пятипроцентный порог.

Индексации подлежит заработная плата, исчисленная исходя из сдельных расценок, тарифных ставок и должностных окладов со всеми предусмотренными законодательством надбавками и доплатами, а также премии, носящие постоянный характер.

Индекс потребительских цен исчисляется в порядке, установленном Правительством Республики Беларусь, ежемесячно (не позднее 20-го числа следующего месяца) публикуется в республиканских средствах массовой информации, в том числе нарастающим итогом с начала года и с момента предыдущей индексации.

Индексация заработной платы осуществляется на индекс потребительских цен с корректировкой для различных частей доходов по шкале нормативов, устанавливаемой Правительством Республики Беларусь. Таким нормативом с февраля 1999 года является устанавливаемая Советом Министров Республики Беларусь (в процентах) величина бюджета прожиточного минимума в среднем на душу населения, вместо ранее применяемой минимальной заработной платы

Постановлением Совета Министров Республики Беларусь от 19 декабря 2002 года № 1778 “О нормативе индексации денежных доходов населения с учётом инфляции” установлен норматив индексации денежных доходов населения в размере 75% бюджета прожиточного минимума в среднем на душу населения, утверждаемого Советом Министров Республики Беларусь и действующего на момент индексации. Такой бюджет утверждается правительством ежеквартально по последнему месяцу квартала.

Доходы, превышающие указанный норматив, индексации не подлежат. Названный норматив в зависимости от финансовых возможностей пересматривается Правительством Республики Беларусь.

Размер индекса потребительских цен, применяемый при индексации, сохраняется на весь период до очередного превышения пятипроцентного порога.

При нарушении сроков выплаты заработной платы производится её индексация. Основанием индексации является Указ Президента Республики Беларусь от 27 ноября 1995 года 483 “О своевременной выплате заработной платы, пенсий, стипендий и пособий”, в котором предусмотрено, что заработная плата, пенсии, стипендии и пособия в случае задержки их выплаты индексируются в соответствии с индексом потребительских цен, публикуемым Министерством статистики и анализа Республики Беларусь [1].

Ответственность за правильное и своевременное осуществление выплат несёт наниматель.

Минимальная заработная плата представляет собой обязательный государственный минимальный размер денежных и (или) натуральных выплат работнику нанимателем в течение месяца за работу в нормальных условиях при соблюдении установленной Трудовым кодексом продолжительности рабочего времени и выполнения норм труда. В состав минимальной заработной платы не входят доплаты, надбавки, премии и другие компенсационные и поощрительные выплаты.

Размер минимальной заработной платы определяется исходя из минимального потребительского бюджета и устанавливается Правительством Республики Беларусь. Указом Президента РБ от 28.01.2006 г.№ 54 с 01.012006г. установлен размер минимальной зарплаты 156900 руб.

Постановлением Совета Министров РБ от 25.01.2006 г № 90 с декабря 2005 года бюджет прожиточного минимума на душу населения 158120 руб.

Бюджет прожиточного минимума является основой для установления минимальных государственных социально-трудовых гарантий: минимального размера оплаты труда, минимального размера пенсий по возрасту, стипендий, пособий [4].

Государственными минимальными социальными стандартами в области труда являются:

- минимальная заработная плата (месячная, часовая);

- республиканские тарифы оплаты труда, определяемые по тарифным коэффициентам Единой тарифной сетки Республики Беларусь и устанавливаемой Правительством Республики Беларусь тарифной ставке первого разряда с участием профсоюзов.

Минимальная заработная плата (месячная и часовая) устанавливается в соответствии с Законом Республики Беларусь от 17 июля 2002 года № 124-З “Об установлении и порядке повышения размера минимальной заработной платы” [5], а также Декретом Президента Республики Беларусь от 15 февраля 2002 г. № 3 “О некоторых вопросах регулирования минимальной заработной платы” [3].

Так, Законом определено, что размеры минимальной заработной платы устанавливаются Советом Министров Республики Беларусь ежегодно с 1 января, исходя из показателей бюджета Республики Беларусь, утверждённого на очередной бюджетный (финансовый) год, и соотношения между размером минимальной заработной платы и социальными нормативами – бюджетом прожиточного минимума, а в дальнейшем – минимальным потребительским бюджетом, обеспечивая при этом ежегодное поэтапное сближение их размеров.

Декретом Президента Республики Беларусь от 15 февраля 2002 года № 3 “О некоторых вопросах регулирования минимальной заработной платы” установлены условия и порядок применения минимальной заработной платы:

- минимальная заработная плата применяется исключительно в сфере трудовых отношений и обеспечивает социальную защиту работников;

- минимальная заработная плата (месячная, часовая):

- устанавливается Советом Министров Республики Беларусь в абсолютной сумме. При этом не должно ухудшаться сложившееся соотношение между размером месячной минимальной заработной платы и социальными нормативами (бюджетом прожиточного минимума и минимальным потребительским бюджетом);

- подлежит индексации в течение года в порядке, предусмотренном законодательством для индексации доходов населения с учётом инфляции;

- является обязательной для нанимателей в качестве низшей границы оплаты труда работников [3].

Установленные Законом и Декретом меры придают минимальной заработной плате статус гарантированного размера оплаты труда, что соответствует требованиям части 1 статьи 59 Трудового Кодекса [12].

В то же время постановлением совета Министров Республики Беларусь от 12 января 2004 г. № 23 Об установлении размеров тарифной ставки первого разряда для оплаты труда работников организаций финансируемых из бюджета и пользующихся государственными дотациями, и базовой величины” с 01.02 2006 г. тарифная ставка первого разряда установлена в размере 62 000 рублей, 01.03.2006 г.базовая величина – в размере 31 рублей [9].

На базе тарифной ставки первого разряда, согласно требованиям части 2 статьи 60 Трудового кодекса, будет обеспечиваться дифференциация размеров оплаты труда работников по профессионально-квалификационному уровню в зависимости от сложности выполняемых работ и их квалификации.

Механизм регулирования заработной платы основывается на сочетании трёх важнейших направлений: государственное регулирование; рынок труда; коллективные договоры, соглашения, трудовые договоры.

Государственное регулирование заработной платы в настоящее время предполагает ежегодный (в начале года) пересмотр минимальной заработной платы, а также периодической повышение ставок и окладов, с тем, чтобы обеспечить воспроизводство рабочей силы в соответствии с её стоимостью по мере роста эффективности общественного производства и изменения потребности работников [47, с.342].

2. ОПЛАТА ТРУДА НА ЧПУП “Вороновский коопром”

2.1 Общие сведения о предприятии

ЧПУП “Вороновский коопром” - частное производственное унитарное предприятие Вороновского райпотребобщества создано приказом Гродненского облисполкома от 10.02.2004 года 56.

Предприятие является коммерческой организацией – юридическим лицом, имеет самостоятельный баланс, печать, штампы, бланки со своим наименованием, товарный знак (знак обслуживания), расчетный и иные счета в учреждениях банков.

Местонахождение: 231391, Гродненская обл. г.п. Вороново, ул. Юбилейная 3а, Республики Беларусь.

Предприятие осуществляет следующие виды деятельности:

- колбасное производство;

- хлебопекарное производство;

- швейное производство;

- производство безалкогольных напитков;

- производство рыбных продуктов и т.д.

Целью деятельности предприятия является производство продукции направленное на извлечение прибыли.

Размер уставного фонда: 825000 рублей.

Персонал предприятия составляют все работники, участвующие своим трудом в его деятельности на основе трудового договора, контракта, а также других форм, регулирующих трудовые отношения работника с Предприятием. Трудовые отношения на предприятии регулируются законодательством Республики Беларусь.

Ответственность за организацию, состояние и достоверность бухгалтерского учета, своевременное предоставление отчетности в соответствующие органы несет директор.

Предприятие хранит по месту нахождения следующие документы:

- решение о создании предприятия;

- устав предприятия;

- свидетельство о государственной регистрации;

- приказы директора.

Списочная численность персонала предприятия на 01.01.2006 г. – 864 единицы работников, среднесписочная – 785, в том числе промышленно-производственного персонала 736.

На предприятии линейно-функциональная структура управления.

Данная структура позволяет обеспечить, во-первых, высокий уровень специализации управленческой деятельности в определенных, конкретных сферах, что обеспечивает высокое качество и высокую эффективность принимаемых специализированных управленческих решений; во-вторых, охватывает все сферы деятельности; в-третьих, максимально адаптирована к разнообразным требованиям и условиям производства

Работу основного производства обеспечивают отделы главного механика и главного энергетика, а также транспортный цех.

На внутреннем рынке потребителями продукции предприятия являются промышленные и торговые предприятия, учреждения и организации коммерческие торговые и производственные.

2.2 Документальное оформление, формы и системы оплаты труда на ЧПУП “Вороновский коопром”

ЧПУП “Вороновский коопром” осуществляет экономическую политику в области заработной платы, руководствуясь следующими основными государственными нормативными документами: Законом Республики Беларусь “О предприятиях”; Трудовым кодексом Республики Беларусь; Декретами и указами Президента Республики Беларусь; Постановлениями Совета Министров Республики Беларусь; Постановлениями Министерства труда и социальной защиты Республики Беларусь.

Единым тарифно-квалификационным справочником работ и профессий рабочих, Квалификационным справочником должностей руководителей, специалистов и служащих.

В зависимости от отраслевой принадлежности, применяемых форм и систем оплаты труда, особенностей технологии и организации производства применяются различные формы первичных документов по труду и зарплате.

Из типовых форм, разработанных и рекомендованных к применению государственными органами: наряд на сдельные работы (формы №Т-40,№Т-41), рапорт о выработке, накопотельный (форма №Т-28) , листок учета простоев (форма № Т-16),

-приказ об отпуске (форма № Т-8/4328); (приложение 1)

-табель (№Т-12,); (приложение 2)

-отчет по труду и движению работников форма №1-труд; (приложение 3)

- платежная ведомость ( №Т-53); (приложение 4)

- свод по видам удержаний в разрезе балансовых счетов; (приложение 5)

- свод начислений по видам оплат; (приложение 6)

- ордер (приложение 7)

- начисление отпускных (приложение 8).

Коллективный договор является локальным нормативным актом, регулирующим трудовые и социально-экономические отношения между администрацией фабрики, в лице директора и работниками предприятия, от имени которых выступает профсоюзный комитет.

Вопросы организации условий и оплаты труда, формы и системы оплаты труда внесены в коллективный договор отдельным разделом и являются законом предприятия.

Формы, системы и размеры оплаты труда работников, в том числе и дополнительные выплаты стимулирующего и компенсирующего характера устанавливает самостоятельно. Минимальными гарантиями в оплате труда считаются тарифы (оклады), установленные на предприятии для конкретных профессионально-квалификационных групп, но не ниже установленных Правительством Республики Беларусь.

Основой формирования всей заработной платы является тарифная ставка I разряда, установленная в организации. По сотоянию на 01.02.2006 года размер действующей тарифной ставки первого разряда составляет 77000 рублей.

Индексация заработной платы работников предприятия осуществляется в виде единовременного увеличения тарифной ставки I разряда на индекс роста потребительских цен, если он, начисленный нарастающим итогом с момента предыдущего повышения тарифной ставки I разряда, превысил 5-ти процентный порог [6].

На основе тарифных коэффициентов ЕТС и применяемой тарифной ставки I разряда производиться дифференциация тарифных ставок (окладов) по разрядам по признаку сложности выполняемых работ и квалификации работников. Учёт в заработной плате других факторов её дифференциации - условий, тяжести, напряжённости труда, значимости сферы его приложения, отраслевых особенностей, количественных и качественных результатов индивидуального и коллективного труда – осуществляется посредством других элементов организации заработной платы.

Действующая тарифная сетка предприятия включает 23 тарифных разряда и имеет соотношения межразрядных коэффициентов, представленные в таблице 1:

Таблица 1. Действующая тарифная сетка предприятия на 01.01.2006 г.

|

Категории промышленно-производственного персонала |

Разряды |

Межразрядные коэффициенты |

| Директор предприятия и руководители структурных подразделений | 16-23 | С 6-го по 23-ий - 1,07 |

| Руководители подразделений административно-хозяйственного обслуживания | 10-12 | |

| Специалисты | 11-15 | |

| Служащие | 6-10 | |

| Рабочие | 1-8 |

С 1-го по 3-ий - 1,16 С 3-го по 6-ой - 1,10 |

Для профессий рабочих, не тарифицируемых по ЕТКС (уборщики, гардеробщики, кладовщики, грузчики, водители) установлены кратные коэффициенты ставки первого разряда для расчёта их ставок и окладов, согласно приложению 3 к “Инструкции о порядке применения Единой тарифной сетки работников республики Беларусь” [10].

ЧПУП “Вороновский коопром” применяются две формы оплаты труда: сдельная - оплата за каждую единицу продукции или выполненный объём работ и повремённая оплата за отработанное время, но не календарное, а нормативное, которое предусматривается тарифной системой.

Разновидностью сдельной формы оплаты труда является:

- сдельно-премиальная, когда работнику помимо основного заработка по прямым сдельным расценкам начисляется премия за выполнение и перевыполнение норм выработки, качество работы, за результаты финансово-хозяйственной деятельности;

- аккордная, когда расценка устанавливается на весь объём работ. Размер аккордной оплаты труда производится на основе действующих норм времени (выработки) и расценок;

- нетрадиционная система оплаты труда, комиссионные, основанная на нормативно-долевом распределении средств на оплату труда и в установлении прямой зависимости между размером оплаты и объёмом реализации (продаж).

Разновидностью повремённой формы оплаты труда является - повременно-премиальная система оплаты труда, когда на заработную плату за отработанное время начисляется премия за установленный показатель “прибыль от реализованной продукции (работ, услуг)”.

Расчёт фонда заработной платы производится по сдельным расценкам, часовым тарифным ставкам на объёмы выпускаемой продукции, выполняемые работы и оказываемые услуги. Фонд заработной платы корректируется в сторону увеличения или уменьшения в зависимости от эффективности работы в данном периоде.

При нормировании труда используются нормы времени, нормы выработки, нормы обслуживания, нормы времени обслуживания и нормативная численность.

Пересмотр норм производится в соответствии с календарным планом, который составляется на каждый год.

При пересмотре действующих норм: установлении новых норм при освоении новых видов продукции, техники, технологии, при внедрении организационно-технических мероприятий затраты рабочего времени и использование оборудования изучаются непосредственно на рабочих местах. Проводятся хронометражные наблюдения, фотографии рабочего времени. Производственная лаборатория представляет информацию-заключение по технологическим показателям. Производится расчёт нормировочной карты, устанавливается зона обслуживания, норма выработки.

В условиях постоянного изменения ассортимента, сырьевого состава продукции нередко устанавливаются временные нормы с указанием срока действия. Ввод норм по времени производится по срокам, оговорённым Кодексом законов о труде.

При изменении тарифной ставки I разряда производится перерасчёт всех тарифных ставок и расценок. Нормы выработки, нормы времени, расценки согласовываются с профсоюзным комитетом и утверждаются руководителем.

Сдельно-премиальная система оплаты труда применяется для рабочих основного производства и рабочих вспомогательной службы (отдел главного механика, отдел главного энергетика).

Численность рабочих со сдельно-премиальной системой оплаты труда в общей численности промышленно-производственного персонала за 2005 год составляет:

- основное производство – 322 человека, в том числе женщины 280 человек;

- отдел главного механика – 30 человек;

- отдел главного энергетика – 8 человек.

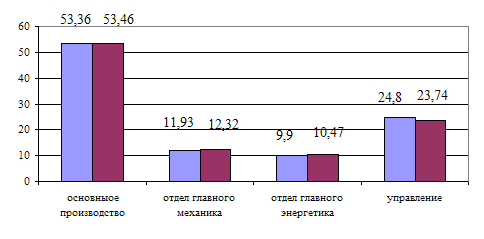

На долю рабочих с повремённо-премиальной системой оплаты труда в общей численности промышленно-производственного персонала приходится:

- основное производство -14 %, в том числе женщины – 10,9 %;

- отдел главного механика - 5 %;

- отдел главного энергетика – 8 %;

- управление - 17,4 %.

За работу в вечернюю смену работникам предприятия установлены доплаты в размере 20 % от часовой тарифной ставки (оклада); 40 % часовой тарифной ставки (оклада) за каждый час работы в ночное время; 55 % часовой тарифной ставки (оклада) за каждый час работы в ночное время основным рабочим производства.

Во вспомогательных подразделениях фабрики (транспортный, ремонтно-строительный цех, отдел главного механика и энергетика) применяется система постоянных совмещений с целью исключить принятие излишней численности на вакантные рабочие места.

Отдельным высококвалифицированным рабочим, занятым на особо важных и ответственных работах, работающим на сложном технологическом оборудовании и обслуживании этого оборудования, взамен тарифных ставок установлены повышенные месячные оклады на 1-3 разряда выше соответствующего разряда работника по решению квалификационной комиссии, возглавляемой главным инженером.

С целью усиления материальной заинтересованности работников в повышении эффективности труда разработана гибкая система премирования. Показатели, условия премирования и размеры премий работникам фабрики определяются Положением о премировании, которое утверждается директором.

Основным показателем для премирования всех работников предприятия является “прибыль от реализованной продукции (работ, услуг)”.

Премирование руководителей, специалистов и служащих, непромышленной группы, рабочих управления, работников вспомогательных подразделений фабрики, работников отдела технического контроля, рабочих отдела главного механика и энергетика производится на основании Положения о премировании этих категорий работников в размере 25 % тарифной ставки (оклада) при условии выполнения показателя прибыль от реализованной продукции (работ, услуг)”.

Показатель прибыль от реализованной продукции (работ, услуг) считается нарастающим итогом с начала года.

Сумма премии в размере 25 % от тарифной ставки (оклада) относится на себестоимость продукции.

Премирование рабочих основного производства производится на основании Положения о премировании рабочих основного производства и при условии выполнения показателей, приведенных в таблице 2:

Таблица 2. Показатели премирования рабочих основного производства

В процентах

|

Показатели |

Рабочие-сдельщики |

Рабочие-повременщики |

| Прибыль от реализованной продукции | 15 | 30 |

| Выполнение планового задания по качеству выпущенной продукции | 15 | - |

| Выполнение технически обоснованных норм выработки | 5 | - |

Премия начисляется за фактически отработанное время на сумму сдельного и повременного заработка и относится на себестоимость продукции.

Руководителям, специалистам и служащим за высокие достижения в работе, сложность и напряжённость труда, профессиональное мастерство установлены надбавки в размере от 10 до 50 % должностного оклада (ставки).

Наряду с системой премирования действует система депремирования. Показатели депремирования разработаны отдельно для ИТР, рабочих основного и вспомогательного производства, рабочих непромышленной группы, рабочих управления, что повышает ответственность работников за результаты труда, усиление дисциплины в коллективе.

Тарифный разряд и тарифный коэффициент установлены в зависимости от списочной численности работающих (по шкале, согласно Приложения 9 к “Инструкции о порядке применения Единой тарифной сетки работников Республики Беларусь”) [10].

В соответствии с пунктом 6 “Положения об оплате труда руководителей государственных организаций и организаций с долей собственности государства руководителю установлены надбавки:

- за сложность и напряженность работы в размере 50 % должностного оклада;

Премирование руководителя по результатам финансово-хозяйственной деятельности производится за выполнение следующих показателей:

- рост объёмов производства продукции в сопоставимых ценах - 15 %;

- рост производства продукции в натуральном выражении - 10 %;

- прибыль балансовая - 15 %;

- рост производительности труда - 10 %.

Максимальный размер премии по результатам финансово-хозяйственной деятельности не может превышать 50 % должностного оклада руководителя.

Дополнительно из прибыли, остающейся в распоряжении предприятия, по итогам работы за квартал, год руководителю может выплачиваться премия за перевыполнение плана по прибыли (рентабельности), доведённых целевых показателей прогноза социально-экономического развития, увеличение численности работников, принятых на дополнительно введённые рабочие места.

2.3 Расчет и учет удержаний из заработной платы и налогов, начисленных на зарплату

2.2.1 Понятие и виды удержаний

[Удержания из заработной платы могут производить только в случаях, предусмотренных законе законодательством, и по личному заявлению работника.

К удержаниям, согласно законодательству, относятся:

1) подоходный налог;

2) удержания в Фонд социальной защиты населения (1%);

3) удержания по распоряжению нанимателя для “гашения задолженности работников нанимателю, установленные статьей 107 Трудового кодекса Республики Беларусь:

а) для возвращения аванса, выданного в счет заработной платы; для возврата сумм, излишне выплаченных вследствие счетных ошибок; для погашения неизрасходованного и своевременно не возвращенного аванса, выданного на служебную командировку или перевод в другую местность; на хозяйственные нужды, если работник не оспаривает основания и размер удержания. В этих случаях наниматель вправе сделать распоряжение об удержании не позднее одного месяца со дня окончания срока, установленного для •возврата аванса, погашения задолженности или со дня неправильно исчисленной выплаты;

б) при увольнении работника до окончания того рабочего года, в счет которого он уже получил трудовой •отпуск, за неотработанные дни отпуска. Удержания

• эти дни не производятся, если работник увольняет -

• при направлении на учебу,

в связи с выходом на

пенсию, а также в других случаях, предусмотренных

статьей 107 Трудового кодекса Республики Беларусь;

в) при возмещении ущерба, причиненного по вине работника нанимателю в размере, не превышающем его среднемесячного заработка. До издания распоряжения нанимателя об удержании из заработной платы от работника должно быть получено письменное объяснение. Если работник не согласен с вычетом или его размером, трудовой спор по его заявлению рассматривается согласно законодательству. В остальных случаях возмещение ущерба производится в судебном порядке.

Из заработной платы работников производятся также удержания по исполнительным листам судебных органов (алименты, удержания в возмещение ущерба, нанесенного юридическим и физическим лицам); штрафы, наложенные государственными и ведомственными органами (налоговой инспекцией, государственной автомобильной инспекцией, контролирующими органами Министерства по чрезвычайным ситуациям, органами стандартизации, санэпидемстанцией и др.);

4) статьей 107 Трудового кодекса Республики Беларусь предусмотрено, что наниматель обязан производить удержания из заработной платы работника по его письменному заявлению для производства безналичных расчетов. К таким удержаниям можно отнести страховые платежи по добровольному страхованию; заработную плату, перечисляемую в сберегательный банк; возвратные займы; за товары, приобретенные в кредит, и др.

Статьей 107 Трудового кодекса Республики Беларусь установлено, что заработная плата, излишне выплаченная работнику нанимателем, в том числе при неправильном применении закона, не может быть с него взыскана, за исключением случаев счетной ошибки.

В соответствии со статьей 108 Трудового кодекса Республики Беларусь при каждой выплате заработной платы общий размер всех удержаний не может превышать 20 %, а в случаях, предусмотренных законодательством, — 50 % заработной платы, причитающейся к выплате работнику.

При удержании из заработной платы по нескольким исполнительным документам за работником должно быть сохранено не менее 50 % заработка.

Рассмотрим расчет отдельных видов удержаний из заработной платы.

2.2.2 Исчисление подоходного налога

Правила исчисления и удержания подоходного налога регулируются Законом Республики Беларусь “О подоходном налоге с физических лиц” (подписан Президентом Республики Беларусь 9 марта 1999 г.) и инструкцией о порядке исчисления и уплаты подоходного налога с физических лиц, которая утверждена постановлением Министерства по налогам и сборам Республики Беларусь 20.02.2002г. № 16.

Ввиду большого объема указанной инструкции в настоящем издании приводятся лишь отдельные извлечения из нее.

Подоходным налогом облагаются:

1) заработная плата, премии и другие вознаграждения, связанные с выполнением трудовых обязанностей, в том числе и по совместительству, суммы стипендий, выплачиваемые ординаторам и аспирантам;

2.доходы от выполнения работ по гражданско-правовым договорам, в том числе авторским договорам;

2 .дополнительные доходы от индексации;

3

доходы,

получаемые работниками бухгалтерий за выполнение письменных поручений

работников о перечислении из причитающейся им заработной платы

страховых взносов по договорам страхования;

4 суммы, полученные под отчет, при условии, что в установленные законодательством сроки источнику их выплаты не представлены документы и отчеты об их расходовании и не сданы в кассу неизрасходованные остатки таких сумм, и в пределах тридцатидневного периода со дня истечения указанного срока источником выплаты таких сумм не принято распоряжение об удержании задолженности по ним в бесспорном порядке, другие доходы, согласно методическим указаниям по исчислению и уплате подоходного налога с физических лиц.

Суммы, уплачиваемые юридическими лицами и предпринимателями за обучение, которое не может быть отнесено к обучению в системе повышения квалификации, переподготовки кадров и обучения работников на учебных семинарах, подлежат налогообложению в порядке и размерах, установленных законом.

Не подлежат налогообложению следующие доходы: 1) пособия по государственному социальному страхованию и государственному социальному обеспечению, кроме пособия по временной нетрудоспособности (в том числе по уходу за больным ребенком).

К числу пособий по государственному социальному страхованию и государственному социальному обеспечению относятся пособия по беременности и родам; связанные с рождением и уходом за ребенком; на детей малообеспеченным семьям; инвалидам с детства; государственные пособия многодетным и одиноким матерям; на погребение и другие пособия, выплачиваемые в соответствии с действующим законодательством;

Размер подоходного налога, виды доходов работника, не облагаемые им, а также льготы по нему установлены Законом РБ "О подоходном налоге с граждан'.

Размер обязательных страховых взносов в Фонд социальной защиты населения, удерживаемых из заработка работника, ежегодно устанавливается законодательным органом республики. Страховые взносы начисляются на все виды оплаты труда, с которых в соответствии с Законом РБ "О пенсион-ном обеспечении" начисляется пенсия, а также на суммы вознаграждения за выполнение работ по договорам подряда и поручения. Перечень выплат, на которые не начисляются страховые взносы, утверждается Министерством ;' труда и социальной защиты РБ.

По решениям судебных органов и нанимателей с работников удерживаются алименты, суммы по приговору суда с лип, отбывающих исправительные работы, штрафы, наложенные в судебном или административном порядке, суммы в возмещение ущерба, нанесенного нанимателю по вине работника. и некоторые другие.

Удержания из заработной платы работников для погашениях задолженности нанимателю могут производиться по распоряжению последнего в случаях:

“ возврата аванса, выданного в счет заработной платы, возврата сумм, излишне выплаченных вследствие счетных ошибок; погашения неизрасходованного и своевременно не возвращенного аванса, выданного на служебную командировку или перевод в другую местность, на хозяйственные нужды, если работник не оспаривает основания и размера удержания;

увольнения работника до окончания того рабочего года, в счет которого он уже получил отпуск, за неотработанные дни отпуска (по основаниям увольнения, указанным в Трудовом Кодексе РБ);

возмещения ущерба, причиненного по вине работника нанимателю, в размере, не превышающем его среднемесячного заработка. По письменному поручению работника с его заработка могут удерживаться и перечисляться соответствующим организациям: взносы по добровольному страхованию; суммы за товары, приобретенные в кредит; взносы в определенной сумме (или вся причитающаяся к получению заработная плата) на лицевой счет работника в банке и некоторые другие.

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в случаях, особо предусмотренных законодательством, 50 % заработной платы, причитающейся к выплате работнику (данное ограничение не распространяется на удержания при отбывании исправительных работ и взыскании алиментов на несовершеннолетних.

2.2.3 Расчет алиментов и других удержаний из заработной платы

Основанием к удержанию алиментов являются исполнительные листы, письменные заявления граждан о добровольной уплате алиментов.

Виды заработка и (или) дохода родителей, из которых производится удержание алиментов, взыскиваемых на несовершеннолетних детей, определяются Перечнем видов заработка и (или) иного дохода, из которых производится удержание алиментов на содержание несовершеннолетних детей, который утвержден постановлением Совета Министров Республики Беларусь 12.08.2002 г. № 1092.

Удержание алиментов на содержание несовершеннолетних детей производится со всех видов заработка (денежного вознаграждения, содержания, денежного довольствия) и дополнительного вознаграждения как по основному месту работы, так и за работу по совместительству, которые получают родители, работающие в организациях любых организационно-правовых форм, а также на основе трудовых договоров в крестьянских (фермерских) хозяйствах и у индивидуальных предпринимателей, в денежной и натуральной форме.

Алименты удерживаются в размерах, указанных в исполнительном листе, а при задолженности — согласно расчету или предписанию судебного исполнителя.

Согласно статье 92 Кодекса Республики Беларусь “О браке и семье алименты на несовершеннолетних детей (до 18 лет) взыскиваются с их родителей в следующих размерах: на одного ребенка — 25 %, на двоих -- 33, на троих и более детей --50 % заработка и (или) иного дохода родителей.

Размер алиментов может быть уменьшен судом, если у родителя, обязанного уплачивать алименты, имеются другие несовершеннолетние дети, которые при взыскании алиментов в указанных процентах от зарплаты оказались бы менее обеспеченными материально, чем дети, получающие алименты, а также в случаях, если родитель, с которого взыскиваются алименты, является инвалидом 1-й или 2-й группы.

В случаях, если родители, уплачивающие алименты, имеют нерегулярный заработок и (или) доход или получают его часть в натуре (индивидуальные предприниматели, члены крестьянского (фермерского) хозяйства и т.п.), когда взыскание алиментов в процентах от заработка невозможно или затруднительно, алименты могут быть взысканы в твердой сумме или в сумме, соответствующей определенному количеству минимальных заработных плат, подлежащей выплате ежемесячно.

Задолженность за время неуплаты алиментов в связи с переходом плательщика алиментов с одного места работы на другое или при перемене им места жительства удерживается с должника по его заявлению или взыскивается судом.

Удержание алиментов на основании заявления не может производиться, если общая сумма, подлежащая изысканию на основании заявления и исполнительных документов, превышает 50 % причитающихся должнику заработной платы и других платежей, которые учитываются при подсчете среднего заработка, а также если с должника взыскиваются по решению суда или постановлению судьи алименты на детей от другой матери. В таких случаях вопрос о взыскании алиментов разрешается судом, о чем извещаются заявитель и лицо, в пользу которого взыскиваются алименты.

Взыскание алиментов по исполнительному листу за прошлое время производится бухгалтерией организации не более чем за три года, предшествовавших предъявлению исполнительного листа к взысканию.

Задолженность по алиментам определяется исходя из заработка и (или) иного дохода, полученного должником за время, в течение которого не производилось взыскание.

Удержанные алименты могут быть переведены по почте или вручены получателю лично не позднее чем в трехдневный срок со дня выплаты заработной платы (пенсии, пособия, стипендии и др.). При переводе получателю сумм алиментов по почте бухгалтерия обязана указать (на оборотной стороне талона к почтовому переводу) сумму заработка, за какой месяц взысканы алименты и количество фактически отработанных должником рабочих дней, сумму подоходного налога, процент и сумму удержания.

Перевод алиментов по почте производится за счет плательщика алиментов.

Налогообложение различных выплат, производимых различными организациями осуществляется согласно положений, утвержденных инструкций, предприятие ежемесячно начисляет и перечисляет следующие виды налогов на зарплату:

Чрезвычайный налог –3%

Обязательные отчисления в фонд содействия занятости населения –1%

Обязательные отчисления в фонд социальной защиты населения -35%

Таблица 3. Расчет оплаты за отпуск

|

Месяцы |

Фактически начисленная заработная плата и другие выплаты, включаемые в оплату за отпуск, руб. |

Коэффициент пересчета (осовременивания) заработной платы |

Заработная плата с учетом коэффициента пересчета, руб. (гр. 2 • гр. 3) |

Расчет оплаты отпуска |

|

|

1 |

2 |

3 |

4 |

5 |

|

| Январь | 43 530 | 2,04 | 88 801 |

|

|

| Февраль | 45 700 | 2,04 | 93 228 |

|

|

| Март | 47 900 | 2,04 | 97 716 |

|

|

|

Май Июнь Июль Август |

56 200 |

1,58 1,58 1,58 1,20 1,20 |

88796 7897 88 800 93 240 |

1 163 726 х 12 12 х 29,7 = 68 750 руб. |

|

|

Май Июнь Июнь |

59 000 61 950 |

1,58 1,58 |

96220 97897 |

|

|

|

Июль Август Сентябрь Сентябрь |

74 000 77700 81580 81 580 |

1,20 1,20 1,20 |

88800 93240 97896 |

|

|

| Октябрь | 85 660 | 1,20 | 102 792 |

|

|

| Ноябрь | 89 950 | 1,20 | 107 940 |

|

|

| Декабрь | 94 500 | 1,20 | 113 400 |

|

|

| Итого | 817 680 | — | 1 163 726 |

|

|

Если за период отпуска работника в организации повышены тарифы ставки (оклады), то часть заработной платы за отпуск, приходящаяся на время после повышения, пересчитывается путем корректировки среднедневной заработной платы на коэффициент роста тарифной ставки (оклада).

Пусть в нашем примере с 8 января месячная тарифная ставка Туманова А. А. установлена в сумме 88 800 руб. Коэффициент пересчета заработной платы составит 1,2 (88 800 : 74 000).

Количество дней отпуска, за которые следует пересчитать заработную ту в связи с ее повышением в январе, составляет 15, среднедневная заработная плата, полученная при расчете отпускных, — 3265 руб. (1 163 726 : 12 : а с учетом коэффициента пересчета за январь — 3918 руб. (3265 х 1,2). Значит, сумма отпускных, подлежащая доначислению Туманову А. А., составляет 9795 руб. (3918 - 3265) х 15.

Некоторым категориям работников основные отпуска предоставляют календарных днях, а дополнительные — в рабочих. В этих случаях исчисление среднего заработка, сохраняемого на время отпуска, производится дельно в календарных и рабочих днях.

Обучающимся в средних общеобразовательных вечерних (сменных) школах в период учебного года устанавливается сокращенная рабочая неделя: школах рабочей молодежи — не менее чем на один рабочий день или соответствующее ему количество рабочих часов (при сокращении рабочего течение недели), в школах сельской молодежи — не менее чем на 2 рабочих дня или соответствующее им количество рабочих часов [47, с.338-339]

2.3. Синтетический учет расчетов на оплату труда с персоналом.

Синтетический учет расчетов с персоналом (как состоящим, так и не состоящим в списочном составе предприятия) по оплате труда и начислению пособий и других выплат осуществляется на счете 70 “Расчеты с персоналом по оплате труда”. Но кредиту этого счета отражаются начисления по оплате труда, пособия и другие выплаты, а также доходы по акциям предприятия и вкладам в его уставный капитал. Отражение доходов по акциям и вкладам в уставный капитал предприятия по кредиту счета 70 “Расчеты с персоналом по оплате труда” является дисскуссионным, поскольку указанные доходы не являются заработной платой и должны отражаться на счете 75 “Расчеты с учредителями”.

По дебету счета 70 “Расчеты с персоналом по оплате труда отражаются удержания из заработной платы, а также суммы, выданные работникам или депонированные.

Сальдо этого счета, как правило, кредитовое, отражает задолженность организации работникам но заработной плате и показывается в пятом разделе пассива баланса. Однако по результатам расчетов за месяц тот счет одновременно с кредитовым может иметь и дебетовое сальдо. Дебетовое сальдо означает задолженность работников по суммам переплат заработной платы за отчетный период. Такое сальдо отражается во втором разделе актива баланса.

По итогам начисленной заработной платы и удержаний из нее в ведомостях по учету затрат на производство, журналах-ордерах 10, 10/1 или заменяющих их машинограммах отражаются следующие основные проводки, которые затем переносятся в Главную книгу:

начислена заработная плата производственным рабочим за изготовление продукции, выполнение работ, оказание услуг, которые являются уставным видом деятельности:

Счет 70 “расчеты с персоналом по оплате труда” корреспондируют со счетами:

по дебету 50 касса

по дебету 51 расчетные счета

по дебету 52 валютные счета

по дебету 69 расчеты по социальному страхованию и обеспечению

по дебету 71 расчеты с подотчетными лицами

по дебету 73 расчеты с персоналом по прочим операциям, и т.д.

по кредиту 20 “основное пр-во”,

кредиту 23 “вспомогательное пр-во”,

кредиту 25 “общепроизводственные расходы пр-во”,

кредиту 26 “общехозяйственные расходы пр-во”,

кредиту 28 брак на пр-ве,

кредиту 69 расчеты по социальному страхованию и обеспечению и т.д.

На счете 70 “расчеты с персоналом по оплате труда” обобщается информация о расчетах с персоналом (по всем видам заработной платы, премиям, пособиям и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам этого предприятия [47, с.341-342].