Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Контрольная работа: Бухгалтерский учет на предприятии ЗАО "Энерпредстрой"

Контрольная работа: Бухгалтерский учет на предприятии ЗАО "Энерпредстрой"

1. Структура предприятия ЗАО «Энерпредстрой»

2. Структура бухгалтерской службы ЗАО «Энерпредстрой»

3. Учет основных средств на предприятии ЗАО «Энерпредстрой»

4. Учет нематериальных активов на предприятии

5. Учет труда и его оплата на предприятии

6. Учет денежных средств, расчетных и кредитных операций ЗАО «Энерпредстрой»

1. Структура предприятия ЗАО «Энерпредстрой»

ЗАО «Энерпредстрой» это предприятие, основным видом деятельности которого является строительство и ремонт, осуществляемый в городе Иркутске. На рынке строительных услуг ЗАО «Энерпредстрой» находится 5 лет. За это время предприятие создало свою производственную базу, на территории которой были построены складские помещения, цеха для удовлетворения потребностей производства строительно-монтажных работ.

Помимо производства строительно-монтажных работ предприятие предлагает услуги по аренде помещений (павильонов) под оптовую торговлю на территории собственной производственной базы, где был организован оптовый рынок «Северный».

ЗАО «Энерпредстрой» является дочерним предприятием ЗАО «Корпорация «Энерпред», которая занимается производством гидравлического инструмента.

Предприятие было создано для осуществления текущего ремонта имеющихся, а также строительства новых производственных площадей ЗАО «Корпорация «Энерпред» и его дочерних предприятий. Также ЗАО «Энерпредстрой» предоставляет услуги по ремонту крупных зданий (жилых домов, складских помещений, ангаров), офисов, строительству частных домов из кирпича (коттедж).

ЗАО «Энерпредстрой» имеет собственную производственную базу, на которой осуществляется:

производство строительных материалов (пиломатериал и т.д.);

изготовление изделий из дерева (двери, оконные блоки) и металла (металлические двери, ворота, решетки и т.д.);

складирование строительных материалов приобретенных и собственных.

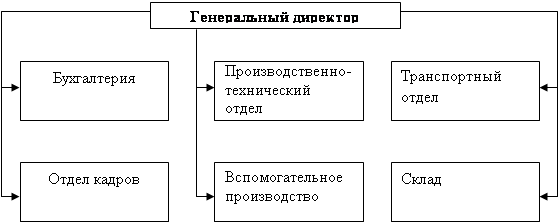

Управление и контроль за деятельностью предприятия осуществляет генеральный директор (рис.1).

Основным подразделением в структуре предприятия является производственно-технический отдел. В его функции входит:

составление и заключение договора с организацией заказчиком;

составление проектно-сметной документации;

непосредственное выполнение строительно-монтажных работ;

сдача выполненных объемов работ заказчику;

подписание акта выполненных работ.

Рис.1 Структура организации управления предприятием

Транспортный отдел выполняет доставку рабочих бригад, строительных материалов, оборудования и т.д. на строительные объекты.

На складе предприятия осуществляется: прием, хранение, выдача хозяйственного инвентаря и материалов.

Вспомогательным производством осуществляется выпуск строительных материалов (пиломатериал) и изделий из древесины (рамы, оконные блоки, двери и т.д.), металла (решетки, ограждения, ворота и т.д.) по заказу производственно-технического отдела для выполнения строительно-монтажных работ.

Отдел кадров ведет учет работников предприятия.

Бухгалтерией предприятия выполняется:

учет финансово хозяйственной деятельности;

сдача отчетности в налоговые и контролирующие органы.

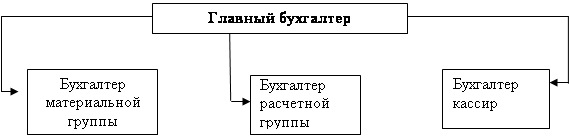

2. Структура бухгалтерской службы ЗАО «Энерпредстрой»

На предприятии ЗАО «Энерпредстрой» учетом операций по оплате труда занимается бухгалтерский отдел.

Рассмотрим структуру Бухгалтерии (рис.2).

Рис.2 Структура организации управления бухгалтерией

Управление и контроль за деятельностью отдела бухгалтерии ЗАО «Энерпредстрой» осуществляется главным бухгалтером, также в его обязанности входит:

учет банковских операций;

учет основных средств;

учет нематериальных активов;

налоговый учет;

подготовка и сдача бухгалтерской отчетности.

Бухгалтер материальной группы выполняет складской учет.

Бухгалтер расчетной группы выполняет:

учет заработной платы;

расчеты с подотчетными лицами.

Бухгалтер кассир:

учет кассовых операций.

Остановимся подробнее на обязанностях бухгалтера выполняющего учет заработной платы:

на основании личной карточки, заполняемой отделом кадров, нового сотрудника бухгалтер открывает карточку-справку с указанием справочных данных для накопления из месяца в месяц сведений о заработке;

по истечении месяца бухгалтеру расчетной группы сдаются табеля рабочего времени из всех подразделений предприятия подписанные генеральным директором;

на основании полученных табелей бухгалтером производится начисление заработной платы, составляются расчетная и платежные ведомости, формируются расчетные листки;

платежные ведомости подписываются у главного бухгалтера и генерального директора, затем передаются бухгалтеру кассиру для выплаты заработной платы.

3. Учет основных средств на предприятии ЗАО «Энерпредстрой»

На предприятии ЗАО «Энерпредстрой» для выполнения задач по учету основных средств разработана рациональная система документооборота. Все хозяйственные операции, проводимые предприятием, оформляются оправдательными документами. Эти документы являются первичными учетными документами, на основании которых ведется бухгалтерский учет.

Поступление основных средств

Принятие объектов основных средств к бухгалтерскому учету осуществляется на основании утвержденного руководителем предприятия акта приемки-передачи основных средств (форма ОС-1). (Приложение 1)

В бухгалтерии согласно акту приемки-передачи открывают инвентарную карточку учета основных средств (форма № ОС-6). (Приложение 2)

Заполнение инвентарной карточки производится на основе: акта приема-передачи основных средств, технических паспортов и других документов на приобретение, сооружение, перемещение и списание объектов основных средств.

Инвентарная карточка ведется в бухгалтерии на каждый объект или группу однотипных объектов основных средств, поступивших в эксплуатацию в одном календарном месяце и имеющих одно и то же производственно-хозяйственное назначение, техническую характеристику и стоимость. В случае группового учета карточка заполняется путем позиционных записей отдельных объектов основных средств.

В инвентарных карточках приведены основные данные по объекту основных средств: срок полезного использования, способ начисления амортизации, индивидуальные особенности объекта.

Оборудование подразделяется на оборудование, требующее монтажа, и оборудование, не требующее монтажа. Передача оборудования монтажным организациям оформляется «Актом приемки-передачи оборудования в монтаж» (форма № ОС-15).

При заключении договора на строительство, в котором обеспечение строительства оборудованием возложено на застройщика, бухгалтерский учет его приобретения осуществляет застройщик.

На дефекты, выявленные в процессе ревизии, монтажа или испытания оборудования, составляется «Акт о выявленных дефектах оборудования» (форма № ОС-16).

В бухгалтерском учете приобретение оборудования и основных средств отражается через счет 08 «Вложения во внеоборотные активы»

Дт 08 Кт 60 стоимость основных средств

Дт 19 Кт 60 НДС по приобретенным основным средствам

Дт 01 Кт 08 приняты на учет основные средства

Дт 60 Кт 51 оплачено поставщику за основные средства

Дт 68 Кт 19 принят к зачету НДС

Амортизация основных средств

Основные средства предприятия в процессе производства постепенно изнашиваются. В связи с этим предприятие начисляет амортизацию по объектам основных средств.

В соответствии с Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) амортизация признается в качестве расхода исходя из: величины амортизационных отчислений, срока полезного использования, принятых организацией способов начисления амортизации.

Срок полезного использования объекта основных средств определяется предприятием при принятии объекта к бухгалтерскому учету.

Амортизация объектов основных средств производится одним из следующих способов начисления амортизационных отчислений:

линейный способ;

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока полезного использования;

способ списания стоимости пропорционально объему продукции (работ).

На предприятии ЗАО «Энерпредстрой» применяется линейный способ начисления амортизации. При этом способе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. В соответствии с п. 19 ПБУ 6/01 амортизационные отчисления по объектам основных средств начисляются ежемесячно в размере 1/12 годовой суммы.

Амортизационные отчисления по объекту основных средств начинаются с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и начисляются до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета в связи с прекращением права собственности или иного вещного права.

По объектам основных средств, сданным в аренду, амортизационные отчисления производятся арендодателем (за исключением амортизационных отчислений, производимых арендатором по имуществу по договору аренды предприятия, и в случаях, предусмотренных в договоре финансовой аренды) и отражаются на отдельном субсчете счета учета амортизации в корреспонденции с дебетом счета учета финансовых результатов. Начисление амортизации по имуществу по договору аренды предприятия осуществляется арендатором в порядке, изложенном для основных средств, находящихся в организации на праве собственности.

Начисление амортизации лизингового имущества производится лизингодателем или лизингополучателем в зависимости от условий договора лизинга.

Амортизационные отчисления по объектам основных средств отражаются в бухгалтерском учете отчетного периода, к которому они относятся, путем накопления соответствующих сумм на отдельном счете учета амортизации и начисляются независимо от результатов деятельности предприятия в отчетном периоде.

Сумма начисленной амортизации отражается в бухгалтерском учете по дебету счетов учета издержек производства и обращения в корреспонденции с кредитом счета учета амортизации.

Ремонт основных средств

Приемка законченных работ по достройке, дооборудованию, реконструкции оформляется актом приемки-сдачи отремонтированных, реконструированных и модернизированных объектов (форма ОС-3).

Ремонты могут быть плановыми и внеплановыми.

К плановым ремонтам относятся работы по систематическому и своевременному предохранению основных средств от преждевременного износа и поддержанию их в рабочем состоянии: текущий и средний ремонт, а также капитальный и особо сложный ремонт отдельных объектов основных средств. План ремонта и система планово-предупредительного ремонта утверждаются руководителем предприятия.

Внеплановые ремонты связаны с непредвиденными обстоятельствами: аварией, внезапными остановками механизмов и т.п.

Текущий ремонт основных средств – вид ремонта с периодичностью менее 1 года, предусматривающий систематическое и своевременное проведение профилактических мероприятий и работ по устранению мелких повреждений и неисправностей.

Средний ремонт основных средств больший по объему и более сложный по сравнению с текущим ремонтом. При нем производится частичная разборка всех ответственных узлов машин, механизмов, оборудования с заменой или восстановлением изношенных деталей. Средний ремонт, осуществляемый с периодичностью свыше 1 года, отражается в учете как капитальный, а с периодичностью чаще 1 раза в год – как текущий.

Капитальный ремонт основных средств наибольший по объему, сложности и стоимости ремонт, производимый с периодичностью свыше 1 года.

Учет ремонта основных средств обеспечивает правильное документальное оформление всех ремонтных работ.

Перед ремонтом комиссия, назначенная руководителем предприятия, составляет акт технического осмотра объекта основных средств, подлежащего ремонту, в котором перечисляются обнаруженные дефекты, перечень деталей, которые необходимо заменить, содержатся выводы о характере и объеме работ. Сметно-техническая документация составляется на основе акта технического осмотра объекта, подлежащего ремонту, проекта модернизации при капитальном ремонте и установленного объема работ.

Капитальный ремонт может осуществляться подрядным и хозяйственным способами.

Приемка объектов по окончании капитального ремонта производится по акту приемки-сдачи отремонтированных, реконструируемых и модернизированных объектов (форма ОС-3). Акт составляется в двух экземплярах: первый остается в организации, второй передают организации, проводившей ремонт.

По акту приемки-сдачи отремонтированных, модернизированных и реконструированных объектов, увеличивающих первоначальную стоимость объекта в результате его ремонта, производятся соответствующие записи в прежней инвентарной карточке, на которой он был учтен.

Выбытие основных средств

Объекты основных средств выбывают из организации в результате:

реализации объекта другому юридическому или физическому лицу;

передачи объектов основных средств в виде вклада в уставный капитал других предприятий;

передачи по договорам мены, дарения объектов основных средств;

списания объектов основных средств, ранее сданных в аренду с правом выкупа, в момент перехода права собственности на указанные основные средства арендатору;

списания в случае морального и (или) физического износа;

ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

по другим причинам.

Выбытие основных средств в результате продажи сторонним организациям оформляется актом приемки-передачи основных средств (форма № ОС-1).

Безвозмездная передача объектов основных средств, осуществляемая по договору дарения, и передача организацией основных средств в собственность другого юридического или физического лица в обмен на другой товар, совершаемая по договору мены, оформляется также актом приемки-передачи основных средств (форма № ОС-1).

Возврат арендуемого объекта основных средств арендодателю оформляется актом приемки-передачи (форма ОС-1), на основании которого бухгалтерская служба арендатора снимает возвращенный объект с забалансового учета.

Ликвидацию основных средств производят на основании распоряжения руководителя предприятия. Приказом руководителя может быть создана постоянно действующая комиссия. Комиссия определяет целесообразность дальнейшего использования объектов основных средств, непригодность к дальнейшему использованию, а также оформляет документацию на списание указанных объектов.

Результаты принятого комиссией решения оформляются актом на списание основных средств (форма № ОС-4) или актом на списание автотранспортных средств (форма № ОС-4а). (Приложение 3)

Акт составляется в двух экземплярах, подписывается членами комиссии, утверждается руководителем предприятия или лицом, на это уполномоченным. Первый экземпляр акта передается в бухгалтерию, второй – остается у лица, ответственного за сохранность основных средств, и является основанием для сдачи на склад и реализации оставшихся в результате списания запчастей, материалов и т.п.

При оформлении списания автотранспортных средств первый экземпляр акта, с документом, подтверждающим снятие с учета в ГАИ, передается в бухгалтерию, второй – остается у лица, ответственного за сохранность автотранспортных средств, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания.

На основании оформленных актов на списание основных средств или автотранспортных средств, переданных бухгалтерской службе предприятия, в инвентарной карточке производится отметка о выбытии объекта. Соответствующие записи о выбытии объекта основных средств производятся в документе, открываемом по месту его нахождения.

Выбытие основных средств в бухгалтерском учете отражается следующими проводками:

Дт 91 Кт 01 реализованы основные средства

Дт 91 Кт 68 начислен НДС по реализованным основным средствам

Дт 94 Кт 01 в результате инвентаризации выявлена недостача основных средств

Дт 73 Кт 94 недостача отнесена на виновное лицо

Дт 91 Кт 94 если виновное лицо не выявлено

Дт 99 Кт 01 выбытие основных средств при чрезвычайной ситуации

Лизинговые операции

Особенностью лизинга является то, что арендодатель приобретает определенное имущество для арендатора и предоставляет его во временное пользование на длительное время; при этом срок аренды близок к сроку службы объектов основных средств. Вместе с тем в случае лизинга:

сумма платежа включает в себя стоимость объекта основных средств, проценты за кредит, комиссионные платежи;

риск, связанный с порчей и гибелью, принимает на себя арендатор;

объект основных средств является собственностью арендодателя, после окончания срока аренды и выкупа в соответствии с договором аренды переходит в собственность арендатора.

Приобретенное по договору лизинга имущество может числиться либо на балансе у лизингодателя, либо на балансе лизингополучателя в зависимости от условий договора.

Принятое в аренду по договору лизинга имущество, числящееся на балансе лизингодателя, принимается у лизингополучателя на учет проводкой:

Дт 001 «Арендованные основные средства»

Ежемесячно в суммах, предусмотренных в договоре лизинга, лизингополучатель начисленные платежи с учетом НДС учитывает записью:

Дт 20 «Основное производство»

Дт 19 «НДС по приобретенным ценностям»

Кт 76 «Расчеты с разными дебиторами и кредиторами»

Оплату лизинговых платежей отражают в обычном порядке по Дт 76 в корреспонденции со счетами учета денежных средств, после чего уплаченная сумма НДС подлежит зачету при расчетах с бюджетом, что отражается по Дт 68 «Расчеты по налогам и сборам» в корреспонденции со счетом 19.

По окончании договора лизинга при переходе прав собственности на имущество к лизингополучателю он списывает их с учета за балансом, кредитуя счет 001 «Арендованные основные средства». Вместе с тем лизингополучатель принимает средства на балансовый учет проводкой:

Дт 01 «Основные средства»

Кт 02 «Амортизация основных средств»

Иной порядок учета операций по расчетам за лизинговое имущество установлен, когда оно передано на базе лизингополучателя. В этом случае лизинговое имущество учитывается на субсчете 01-2 «Арендованное имущество», по которому ежемесячно по установленным нормам начисляется износ (с отнесением на издержки обращения). По окончании договора арендованное имущество в зависимости от условий договора подлежит возврату либо переходит в собственность арендатора. То есть оно либо отражается в установленном порядке через счет 01, субсчет «Выбытие основных средств», либо переводится в состав собственных основных средств с одновременным переводом суммы начисленного износа на соответствующий субсчет счета 02 «Амортизация основных средств». Расчеты за имущество осуществляются на счете 76 «Расчеты с разными дебиторами и кредиторами».

Таким образом, способ включения лизингополучателем в состав затрат лизинговых платежей зависит от того, на чьем балансе учитывается это имущество.

Если полученное оборудование поставлено на балансовый учет лизингополучателя, включение в состав затрат его стоимости происходит через начисление амортизации.

Если же лизинговое оборудование остается на балансе лизингодателя, то лизинговые платежи относятся на себестоимость как самостоятельная затратная единица.

При осуществлении лизинговых операций НДС, уплачиваемый лизингодателю вместе с текущими лизинговыми платежами, засчитывается при расчетах с бюджетом, т.к. лизинговые платежи включаются в себестоимость продукции (работ, услуг).

Налог на имущество уплачивается в бюджет той стороной, которая учитывает лизинговое имущество на своем балансе.

Инвентаризация основных средств

Инвентаризация основных средств позволяет получить полные и достоверные данные о наличии и структуре средств предприятия, определить их восстановительную стоимость и степень износа. Она проводится инвентаризационной комиссией не реже одного раза в год.

Проведение инвентаризации обязательно перед составлением годового баланса в срок не ранее 1 ноября. Кроме того, она проводится при смене материально ответственных лиц, в подотчете у которых находятся объекты основных средств. После оформления инвентаризационных описей определяется результат инвентаризации (излишки или недостача) путем сопоставления фактических и учетных данных.

Результаты инвентаризации основных средств отражаются в учете следующими записями.

Обнаружение излишков влечет за собой проводку на оценочную стоимость основных средств:

Дт 01 «Основные средства»

Кт 91 «Прочие доходы и расходы»

Обнаружение недостачи основных средств отражается через счет 01, субсчет «Выбытие основных средств». На их первоначальную стоимость составляется проводка:

Дт 01, субсчет «Выбытие основных средств»

Кт 01 «Основные средства»

4. Учет нематериальных активов

Согласно ПБУ 14/2000 к НМА относятся следующие объекты интеллектуальной собственности:исключительные права патентообладателя на изобретение, промышленный образец; авторские права на программы для ЭВМ, базы данных; права на товарный знак.

В составе нематериальных активов могут учитываться также деловая репутация организации и организационные расходы, признанные вкладом участников в уставный капитал организации.

Единицей бухгалтерского учета НМА является инвентарный объект.

Учет нематериальных активов ведется в карточке НМА и отражается на одноименном счете 04, их амортизация соответственно – на счете 05 «Амортизация нематериальных активов». Так же как и основные средства, они принимаются к учету по первоначальной стоимости, одинаковы и способы начисления амортизационных отчислений (за исключением способа списания стоимости по сумме чисел лет срока полезного использования).

Срок полезного использования НМА определяется организацией при принятии объекта к бухгалтерскому учету исходя из срока действия, использования объектов интеллектуальной собственности; ожидаемого срока использования, в течение которого возможно получать доход.

В целях налогообложения начисление амортизации производится в соответствии с главой 25 Налогового кодекса РФ.

Начисление амортизации отражается по дебету счетов по учету затрат на производство, например, счета 26 «Общехозяйственные расходы» и кредиту счета 05 «Амортизация нематериальных активов». При этом аналитический учет по счету 05 ведется по видам и отдельным объектам НМА.

По каждому объекту НМА имеется акт приемки, в котором указывается срок полезного использования, а также документ, подтверждающий права предприятия на данные НМА.

Отражение операций с НМА осуществляется аналогично операциям с основными средствами, но выбытие НМА (продажа, списание, передача безвозмездно) проводится по остаточной стоимости сразу через счет 91 «Прочие доходы и расходы», на котором формируется результат от выбытия.

Что касается вопроса налога на добавленную стоимость по НМА, то данный учет ведется по счету 68 субсчет «Расчеты по НДС» и по счету 19 «НДС по приобретенным ценностям», соответствующий субсчет аналогично операциям НДС по основным средствам.

5. Учет труда и его оплата на предприятии

Состав кадров

Состав кадров ЗАО «Энерпредстрой» рассмотрим на основании штатного расписания предприятия (табл.1).

Таблица 1.

|

№ п/п |

Должность |

Коли-чество |

Оклад |

Районный коэфф. |

Северный коэфф. |

| Генеральный директор | 1 | 8000 | 20% | 30% | |

| Секретарь референт | 1 | 4000 | 20% | 30% | |

|

Бухгалтерия |

|||||

| Главный бухгалтер | 1 | 8000 | 20% | 30% | |

| Бухгалтер по учету ЗП | 1 | 4000 | 20% | 30% | |

| Бухгалтер кассир | 1 | 4000 | 20% | 30% | |

| Бухгалтер материальной группы | 1 | 4000 | 20% | 30% | |

|

Отдел кадров |

|||||

| Инспектор ОК | 1 | 4000 | 20% | 30% | |

|

Производственно технический отдел |

|||||

| Главный инженер | 1 | 8000 | 20% | 30% | |

| Начальник ПТО | 1 | 6000 | 20% | 30% | |

| Инженер-сметчик | 3 | 4000 | 20% | 30% | |

| Начальник участка | 3 | 7000 | 20% | 30% | |

| Прораб | 6 | 6000 | 20% | 30% | |

| Мастер бригадир | 10 | 5000 | 20% | 30% | |

| Снабженец | 3 | 5000 | 20% | 30% | |

| Штукатур-маляр | 10 | 3000 | 20% | 30% | |

| Каменщик | 8 | 3000 | 20% | 30% | |

| Отделочник | 10 | 3500 | 20% | 30% | |

|

Склад |

|||||

| Зав.складом | 1 | 4000 | 20% | 30% | |

|

Вспомогательное производство |

|||||

| Начальник пр.базы | 1 | 8000 | 20% | 30% | |

| Электрик | 2 | 4000 | 20% | 30% | |

| Эл.сварщик | 4 | 3000 | 20% | 30% | |

| Токарь-фрезеровщик | 3 | 3000 | 20% | 30% | |

| Плотник | 5 | 3000 | 20% | 30% | |

| Столяр | 6 | 3000 | 20% | 30% | |

| Разнорабочий | 3 | 2000 | 20% | 30% | |

|

Транспортный отдел |

|||||

| Главный механик | 1 | 6000 | 20% | 30% | |

| Водитель | 6 | 4000 | 20% | 30% | |

| Машинист экскаватора | 1 | 5000 | 20% | 30% | |

| Автокрановщик | 1 | 6000 | 20% | 30% | |

| Тракторист | 3 | 5000 | 20% | 30% | |

| Компрессорщик | 1 | 5000 | 20% | 30% | |

| Механик | 2 | 4000 | 20% | 30% | |

Формы оплаты труда

На данном предприятии применяется повременная форма оплаты труда.

На ее базе применяется повременно-премиальная форма оплаты труда.

Повременную и повременно-премиальную системы оплаты труда применяется в тех случаях, когда заработок рабочего не может быть определен в зависимости от конкретного объема выполняемых работ вследствие их многообразия, неоднородности по составу, измерителям и объемам и т. п. В таких случаях заработок рабочего определяется по окладам и отработанному времени.

Система поощрений труда на предприятии.

Премии при повременно-премиальной системе оплаты труда в дореформенный период устанавливались, как правило, в размере до 40% заработка, исчисленного по сдельным расценкам, тарифным ставкам и окладам. В настоящее время эти ограничения сняты. Размер указанных премий определяется организацией в пределах общего размера средств на оплату труда.

На стадии согласования договорной цены и заключения договора подряда размеры этих премий сторонами могут быть специально оговорены и установлены, исходя из их удельного веса в среднемесячном заработке рабочих, сложившегося в предшествующем году.

В дополнение к рассмотренным выше системам и формам оплаты труда, в которых предусматривается выплата соответствующих премий, в организации используются и другие виды премирования и поощрения работников за результаты их труда и производственно-хозяйственной деятельности организации в целом. Основными из них являются:

премии за ввод в действие производственных мощностей и объектов строительства в установленный договором подряда срок с надлежащим качеством их исполнения;

премии за осуществление мероприятий, удешевляющих строительство;

премии за экономию материальных ресурсов, топлива и энергии;

вознаграждения по итогам работы за год.

Первичная и сводная документация по учету труда и его оплаты в

ЗАО «Энерпредстрой».

Учет труда и его оплаты ведется на основе первичных документов.

Каждый первичный документ по учету труда и его оплаты должен содержать все сведения, необходимые для начисления заработной платы и отнесения ее на аналитические счета учета затрат. Для учета личного состава, начисления и выплаты средств на оплату труда в ЗАО «Энерпредстрой» используются следующие унифицированные формы первичной учетной документации, утвержденные Госкомитетом России:

![]() Форма № Т-1 "Приказ о приеме на работу"

заполняет в одном экземпляре инспектор отдела кадров на каждого члена трудового

коллектива. На обратной стороне приказа руководитель предприятия указывает в

качестве кого может быть использован новый работник, его разряд, оклад. После

этого приказ визируется в бухгалтерии предприятия с целью подтверждения оклада

и его соответствия штатному расписанию. Затем приказ подписывает руководитель

предприятия.

Форма № Т-1 "Приказ о приеме на работу"

заполняет в одном экземпляре инспектор отдела кадров на каждого члена трудового

коллектива. На обратной стороне приказа руководитель предприятия указывает в

качестве кого может быть использован новый работник, его разряд, оклад. После

этого приказ визируется в бухгалтерии предприятия с целью подтверждения оклада

и его соответствия штатному расписанию. Затем приказ подписывает руководитель

предприятия.

Форма № Т – 6 "Приказ о предоставлении отпуска" – применятся для оформления ежегодного отпуска. Заполняется в одном экземпляре, подписывается руководителем предприятия. На основании распоряжения бухгалтерия делает расчет оплаты, причитающейся суммы за отпуск.

Форма № Т – 8 "Приказ о прекращении трудовой договоренности" – составляется в двух экземплярах в отделе кадров и подписывается руководителем предприятия. В приказе указывают причину и основание увольнения, номер и дату постановления руководителя предприятия, давшего соглашение на увольнение. В форме Т – 8 содержится расчет по начисленной и удержанной сумме. Данные о несданных ценностях. На основании формы Т – 8 бухгалтерия производит расчет с работником.

Бухгалтер на основании этих документов открывает карточку – справку (форма Т – 2) с указанием справочных данных для накопления из месяца в месяц сведений о заработке каждого работника. Для учета рабочего времени и контроля трудовой дисциплины используют табель учета рабочего времени (Приложение 4).

Каждому работнику предприятия, принятому на постоянную, сроком на один день и более, за исключением, выполняющих работу по договору подряда, присваивается табельный номер, который указывается во всех документах по учету труда и заработной платы.

Табель учета рабочего времени позволяет ежедневно фиксировать время прихода и ухода работника с работы, все случаи опозданий и неявок с указанием причины, а также часы простоя и часы сверхурочной работы.

С помощью табеля учета рабочего времени получают сведения об отработанном времени и не отработанных по разным причинам часах и днях, обеспечивается текущее наблюдение за выходами на работу, соблюдением правил прихода и ухода, состоянием трудовой дисциплины. Неявки или опоздания на работу по уважительным причинам оформляются документами: листком временной нетрудоспособности, справками о вызове в военкомат, суд и других. Эти документы сдаются в бухгалтерию для расчетов с работниками. Табель ведет по подразделениям и в конце месяца сдается в бухгалтерию предприятия.

Для контроля за временем вынужденных перерывов в работе на предприятии составляется листок о простое, в котором отмечается дата начала и окончания простоя, необходимый для начисления заработной платы за время простоев.

Для учета труда водителя, его оплаты и выполненных работ автомобильным транспортом, также для контроля за использованием грузового автотранспорта на предприятии заполняется путевой лист грузового автомобиля. Путевой лист заполняется на месяц, в нем содержатся данные о количестве затраченного горючего, часы смены, исправность машины и другие данные.

Основным сводным документом, используемым для оформления расчетов с рабочими и служащими является "Расчетная ведомость" (Приложение 5). Основанием для составления расчетных ведомостей являются документы:

табель учета использования рабочего времени для расчета повременной заработной платы;

расчеты бухгалтерии по видам дополнительной заработной платы и пособий по временной нетрудоспособности;

расчетные ведомости за прошлый месяц – для расчета удержаний налогов;

платежные ведомости на ранее выданный аванс и так далее.

На основании перечисленных первичных документов, содержащих данные, необходимые для начисления заработной платы бухгалтер составляет расчетные ведомости по подразделениям (Приложение 5).

По каждому работнику указывают:

состояние расчетов на начало месяца: дебетовое (отрицательным числом) или кредитовое сальдо, которое записывают на основании ведомости за предыдущий месяц;

к какой возрастной группе относится данный работник;

количество отработанного времени и дней;

В раздел ведомости "начислено" заносят:

фактически начисленные суммы по каждому работнику на основании первичных документов;

начисленные суммы пособий, надбавок записывают из расчетов по заработной плате;

общую сумму начисленной заработной записывают в графу "Всего начислено".

В разделе ведомости "Удержано" показывают:

суммы удержанных налогов;

суммы задолженности предприятию;

общую сумму выплат и удержаний.

Сравнивая сальдо на начало месяца, начисленную и удержанную сумму, определяют по каждому работнику сальдо на конец месяца: дебет (отрицательным числом) – сумма пере авансирования; кредит – сумма, подлежащая к выдаче.

Последний показатель расчетной ведомости является основанием для заполнения "платежной ведомости" для выдачи заработной платы (Приложение 6) в установленные на предприятии дни месяца. Основанием на право выдачи является наличие в ее реквизитах приказа в кассу для оплаты указанной суммы. Подписывают приказ руководитель предприятия и главный бухгалтер. Выдает заработную плату кассир предприятия. Фактическое получение заработной платы в кассе подтверждается личной подписью получателя в платежной ведомости. Затем платежная ведомость передается в бухгалтерию для проверки и выписки расходного ордера на выданную сумму заработной платы. Расходный кассовый ордер передается кассиру для регистрации в кассовой книге.

Для сводного учета и контроля за расчетами по оплате труда на предприятии на основании расчетных ведомостей составляется "Сводная ведомость данных по расчетам с рабочими и служащими" (Приложение 7). В ней группируют заработную плату по подразделениям. В этой ведомости обобщаются: задолженность на начало месяца за предприятием или за работниками, затем накапливаются итоги оплаты труда за счет фонда оплаты труда, по временной нетрудоспособности, по беременности и родам и прочие, а также обобщаются суммы, выданные наличными и все виды удержаний. Эта ведомость используется для контроля за расчетами по оплате труда и составления установленной отчетности.

Все перечисленные выше документы являются основными для учета труда и заработной платы на предприятии ЗАО «Энерпредстрой».

Порядок начисления заработной платы.

Начисление заработной платы зависит от формы оплаты труда, применяемой на предприятии. В ЗАО «Энерпредстрой» применяется повременная оплата труда.

При этой форме способ расчета наиболее прост. Расчет производят на основании табелей учета рабочего времени (Приложение 4), в которых как известно, отмечается число отработанных дней и часов.

Заработная плата определяется: месячный оклад работника делится на количество рабочих дней в месяце, а затем умножается на фактически отработанные дни данным работником.

На начисленную сумму заработной платы производят начисления районного и северного коэффициента.

Районный коэффициент на предприятии равен 20%, северный коэффициент 30%.

Рассмотрим начисление заработной платы на предприятии на примере. Главному бухгалтеру предприятия установлен должностной оклад 8000 руб. Заработная плата главного бухгалтера составит: 8000/20(число рабочих дней в месяце) х20(число фактически отработанных дней) +8000*20% (районный коэффициент)+8000*30%(северный коэффициент) = 12000 руб. При этом делается бухгалтерская запись Дт. 20 (26) Кт. 70.

Порядок начисления пособия по временной нетрудоспособности.

В случае болезни работники получают пособие по временной нетрудоспособности. В настоящее время пособие по временной нетрудоспособности исчисляются и выплачиваются в соответствии с Положением о порядке обеспечения пособиями по государственному социальному страхованию.

Основанием для выплаты пособия является листок нетрудоспособности (больничный лист), выданный лечебным учреждением. Источником оплаты пособия являются средства органов социального страхования. Размер пособия зависит от среднего заработка за два предшествующих болезни месяца работы, количества дней болезни, непрерывного стажа работы. При непрерывном стаже размер пособия: до 5 лет – 60 %; до 8 лет – 80 %; более 8 лет 100 % заработной платы. В размере 100 % независимо от непрерывного стажа работы выплачивают пособия по временной нетрудоспособности:

при наличии 3 и более детей в возрасте до 18 лет;

по беременности и родам;

участникам великой Отечественной войны и приравненным к ним категориям;

вследствие трудового увечья или профессионального заболевания.

Оплата больничных листов по уходу за ребенком:

при полной семье и амбулаторном лечении больничный лист оплачивается в первые 7 календарных дней по стажу работы;

при не полной и амбулаторном лечении оплата первые 7 дней по стажу, остальные в размере 50 %;

по уходу за ребенком в стационаре оплачивается по стажу до полного выздоровления.

Оплата травм:

бытовая травма – оплата производится, начиная с 6 дня;

если работник предприятия получил травму на производстве, то о несчастном случае инженер по технике безопасности составляет акт, который в 3-х дневной срок должен быть представлен в органы социального страхования.

Размер пособия по временной нетрудоспособности за каждый день не должен превышать двойной суммы дневного заработка, рассчитанного на основе должностного оклада или двойной тарифной ставки рабочего.

В сумму заработка включаются все виды оплат, кроме оплаты и доплаты за работу, выполненную в сверхурочное время, в праздничные дни, по совместительству, за не проработанное время.

В соответствии с Указом Президента РФ "О размере пособия по временной нетрудоспособности" пособия начисляются исходя из фактического заработка работающих граждан и не может превышать за полный календарный месяц сумму, равную 85 – кратному минимальному месячному размеру оплаты труда, установленному федеральным законодательством.

В соответствии с Указом работникам, имеющим повременную оплату труда, для исчисления среднего заработка берется месячный оклад (тарифная ставка) с учетом доплат и надбавок. Но доплаты и надбавки включаются постоянные, то есть размер которых из месяца в месяц не меняется.

Например, работник Шибанов П.В. болел в июне месяце 12 дней с 5 по 20 июня, что отмечено в табеле рабочего времени и подтверждено больничным листком. Непрерывный стаж работы 11 лет. Заработная плата за апрель 12000 рубля 00 копеек, рабочие дни – 22 дня, заработная плата за май 12000 рублей 00 копеек, рабочих дней – 22. Итого 24000 рубля, рабочих дней за период - 44, среднедневной фактический заработок составил – 545,45 рублей (24000 : 44 = 545,45 рублей). Так как стаж работы более 8 лет, размер пособия выплачивается в размере 100 % 545,45 руб. х 12 дней = 6545,40 руб. При этом делается бухгалтерская запись Дт. 69.1 Кт. 70.

Порядок начисления отпускных.

Право на отпуск работникам предоставляется по истечении 11 месяцев непрерывной работы на предприятии, за второй и последующие годы предоставляются в любое время года в соответствии с графиком отпусков. За работником, находящимся в отпуске, сохраняется его средний заработок.

Продолжительность ежегодного оплачиваемого отпуска, предоставляемого работникам, определяется в 30 календарных дней (с учетом суббот и воскресений).

Например, должностной оклад Анохиной М.В. 8000 руб. С 10 августа 2003 года ей предоставлен ежегодный отпуск продолжительностью 30 календарных дней. Сумма отпускных составит:

(12000 руб. + 12000 руб. + 12000 руб.) : 29,6 х 30 кал.дн. = 12150 руб. 00 коп. При этом делается бухгалтерская запись Дт. 20 (26) Кт. 70.

Учет расчетов с пенсионным фондом. ЕСН.

С целью создания специального фонда материального обеспечения работников во время болезни, при потере трудоспособности и в других случаях каждая организация сверх оплаты труда ежемесячно производит отчисления в Фонд социального страхования. Начисления производят в соответствии с установленным в централизованном порядке тарифом страховых взносов, в процентах по отношению к начисленной оплате работников организации по всем основаниям (всего фонда оплаты труда). Сумма рассчитывается по проценту (4 %) отчислений к оплате труда. Отчисления в Фонд социального страхования используются частично в самой организации для выплат пособий по временной нетрудоспособности, по беременности и родам, по уходу за ребенком до достижения им 1,5 лет и другие мероприятия. При этом делается бухгалтерская запись Дт. 20 (26) Кт. 69.1.

Не использованные организацией суммы отчислений в фонд социального страхования перечисляются органам этого фонда. Если сумма фактических отчислений меньше, чем начислено средств в страховой фонд, то перерасход возмещается по результатам сверки расчетов. При этом делается бухгалтерская запись Дт. 69.1 Кт. 51.

С целью материального обеспечения работников пенсиями по старости, по инвалидности и по случаю потери кормильца, а некоторых категорий работников также пенсиями за выслугу лет, каждая организация ежемесячно производит сверх оплаты труда отчисления в Пенсионный фонд.

Согласно пенсионному законодательству, вступившему в силу с 1 января 2002 г., трудовая пенсия состоит из трех частей - базовой, страховой и накопительной.

Отчисления производят в соответствии с установленным в централизованном порядке страховых взносов в процентах от общего фонда оплаты труда:

базовая часть – 14%;

страховая часть – в зависимости от возрастной группы: 1 группа мужчины старше 1952 г.р. женщины старше 1957 г.р. – 14%; 2 группа мужчины, родившиеся в интервале от 1953 до 1967 г. женщины в интервале от 1958 до 1967 г. – 12%; 3 группа кто родился после 1967 г. – 11%;

накопительная часть – в зависимости от возрастной группы: 1 группа – нет начислений; 2 группа – 2%; 3 группа – 3%

При этом делается бухгалтерская запись Дт. 20 (26) Кт. 69.2.

Существует перечень выплат, на которые не начисляются взносы в фонд:

компенсация за неиспользованный отпуск;

выходные пособия при увольнении;

все виды пособий, выплачиваемые из средств социального страхования,

в том числе и пособий по временной нетрудоспособности;

компенсации, выплачиваемые женщинам в период нахождения их в дополнительном отпуске без сохранения заработной платы по уходу за ребенком до 1,5 лет;

единовременная материальная помощь;

компенсационные выплаты;

стоимость выданной спецодежды;

некоторые другие.

Обязательное медицинское страхование призвано обеспечит всем гражданам страны возможности и получение медицинской и лекарственной помощи. В этих случаях все организации независимо от форм собственности обязаны перечислять в фонды страхования по тарифу страховых взносов (3,4% - в территориальный фонд обязательного медицинского страхования (ТФОМС), 0,2% - в федеральный фонд обязательного медицинского страхования (ФФОМС)), установленному в централизованном порядке, в процентах от начисленной заработной платы по всем основаниям. Отчисления в этот фонд включаются в издержки производства в размерах тарифов страховых взносов. При этом делается бухгалтерская запись Дт. 20 (26) Кт. 69.3.

Затраты на социальное страхование от несчастных случаев и профессиональных заболеваний относят на себестоимость продукции, но при условии, что сами выплаты, на которые начисляют указанные страховые взносы, относятся на себестоимость продукции

Страховые взносы начисляются по ставкам в соответствии с классом профессионального риска предприятия, который присваивается ему согласно классификатору отраслей экономики по классам профессионального риска. Всего предусмотрено 14 классов. ЗАО «Энерпредстрой» относится к 11 классу и ему соответствует ставка 1,2 %. При этом делается бухгалтерская запись Дт. 20 (26) Кт. 69.11.

Порядок удержаний по заработной плате.

Начисление заработной платы зависит от формы оплаты труда, применяемой на предприятии. В ЗАО «Энерпредстрой»

В соответствии с законодательством из заработной платы производят следующие удержания:

подоходный налог;

погашение задолженности по ранее выданным авансам;

возмещение материального ущерба, причиненного работником предприятию;

взыскание некоторых видов штрафов;

по исполнительным листам и другие.

Подоходный налог (13%) взимается в соответствии с главой 23 Налогового кодекса РФ часть 2, Законом РФ "О подоходном налоге с физических лиц". Порядок исчисления и уплаты налога установлен "Инструкцией по применению Закона РФ "О подоходном налоге с физических лиц". Этой инструкцией установлено, что объектом налогообложения является совокупный доход, полученный за календарный год. Датой получения дохода при этом считается дата его начисления.

В состав совокупного дохода включаются доходы, полученные наличным или безналичным путем.

Удержанный подоходный налог перечисляется в бюджет не позднее дня фактического получения в банке наличных средств на оплату труда.

В текущем году, в соответствии со 2 частью НК каждый работник ЗАО «Энерпредстрой» имеет стандартный налоговый вычет в размере 400 руб. в месяц независимо от количества отработанных в данном месяце дней и действует до того месяца, в котором его заработная плата превысит 20000 руб. С этого месяца прекращаются стандартные вычеты. На каждого иждивенца полагается стандартный вычет в сумме 300 руб. в месяц до того момента, пока заработная плата не превысит 20000 руб.

Перечень выплат, которые не включаются в совокупный годовой доход работника:

государственные пособия по беременности и родам, на рождение ребенка, на погребение и другие, предусмотренные законодательством, за исключением пособия по временной нетрудоспособности;

суммы, получаемые работниками возмещение ущерба, причиненного им увечья либо иным повреждением здоровья, связанным с исполнением ими трудовых обязанностей;

выходные пособия, выплачиваемые при увольнении, а также все виды денежной компенсации, выплачиваемой высвобождаемым работникам при их увольнении с предприятий в соответствии с действующим законодательством о труде;

компенсационные выплаты работникам в пределах норм, установленных действующим законодательством и др.

Исчисление налога производится с начала календарного года по истечении каждого месяца.

Например, Анохина М.В. имеет дочь 12 лет, ее совокупный доход с января по июль составил 10900 рублей. Рассчитаем подоходный налог за август. Всего начислено 3000 руб., так как ее совокупный доход с начала года не превысил 20000 руб., то она имеет право на стандартный вычет в размере 400 рублей и вычета на 1-го иждивенца в размере 300 рублей, вычеты на работника составили 700 руб., подоходный налог составит: (3000 - 700 х 13 % = 299 руб. Сумма подоходного налога округляется до рубля. При этом делается бухгалтерская запись Дт. 70 Кт. 68.1.

Порядок удержания алиментов определен Семейным кодексом РФ, и в Инструкции "О порядке удержания алиментов".

В соответствии с Семейным кодексом алименты выплачиваются на основании следующих документов:

соглашения об уплате алиментов, которое заключается между лицом, обязанным уплачивать алименты, и их получателем, а при недееспособности указанных лиц – между законными представителями. Соглашение заключается в письменной форме, подлежит нотариальному удостоверению и имеет силу исполнительного листа;

решения суда по исполнительному листу (при отсутствии соглашения об уплате алиментов);

заявления плательщика алиментов. Если он изъявил добровольное желание платить алименты и подал заявление об уплате алиментов в бухгалтерию.

Поступившие в бухгалтерию исполнительные листы и заявления плательщика регистрируются в специальном журнале или картотеке и хранятся как бланки строгой отчетности. О поступлении исполнительных документов бухгалтерия сообщает судебному исполнителю.

В письменных заявлениях работников организации о добровольной уплате алиментов они обязаны указать следующие данные: фамилия, имя, отчество заявителя и получателя алиментов, дату рождения детей и других лиц, на содержание которых взыскиваются суммы. Адрес лица, которое будет получать алименты, размер алиментов, но не менее суммы, установленной законодательством (на одного ребенка – 25 %, на 2 детей – 33%, на 3 и более детей – 50 % заработка), а на содержание нуждающихся в помощи родителей, супругов и других лиц – в твердой денежной сумме.

Если работник, который, добровольно уплачивая алименты, подал заявление о прекращении взыскания или сменил работу, то предприятие обязано сообщить в суд о прекращении взыскания.

Взыскание алиментов производится со всех видов доходов. Алименты не взыскиваются с сумм материальной помощи, компенсационных выплат за работу во вредных и экстремальных условиях и иных выплат, не носящих постоянного характера.

Удержанные суммы алиментов бухгалтерия обязана в течение 3 дней со дня выплаты заработной платы взыскателю лично из кассы, перевести по почте акцептованным платежным поручением или перечислить на счет взыскателя по вкладам в отделение Сберегательного банка на основании письменного заявления заявителя.

Предприятие может производить удержания за причиненный материальный ущерб. Материальная ответственность бывает полной и ограниченной. Данная ответственность не может превышать среднемесячного заработка виновного работника.

Размер причиненного ущерба определяется по данным бухгалтерского учета. Если работник отказался от добровольного возмещения ущерба, то администрация предъявляет иск в суд. Ущерб, в пределах среднемесячного заработка возмещается по распоряжению администрации, которое должно быть сделано не позднее двух недель со дня обнаружения причиненного ущерба и обращено к исполнению не ранее 7 дней со дня сообщения работнику.

При этом делается бухгалтерская запись Дт. 70 Кт. 76.

6. Учет денежных средств, расчетных и кредитных операций

Основными задачами организации учета денежных средств и расчетов являются:

своевременное, полное и точное отражение операций по учету денежных средств и расчетов;

постоянный контроль за наличием и сохранностью денежных средств в кассе, на расчетном и других счетах в банках;

контроль за использованием денежных средств;

контроль за правильностью договорных расчетов с поставщиками и покупателями;

контроль за своевременными и правильными расчетами с бюджетом, банками, работниками;

контроль за расчетными операциями с целью предупреждения образования кредиторской и дебиторской задолженности;

контроль за правильным использованием банковского кредита и сроками его возврата.

Организация кассовых операций

На малых предприятиях, не имеющих в штате кассира, обязанности последнего могут выполняться главным бухгалтером или другим работником по письменному распоряжению руководителя предприятия при условии заключения с ним договора о материальной ответственности.

В сроки, установленные руководителем предприятия, а также при смене кассиров на каждом предприятии производится внезапная ревизия кассы с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе. Остаток денежной наличности в кассе сверяется с данными учета по кассовой книге.

Для проведения ревизии кассы приказом руководителя назначается комиссия. Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении денежных средств. Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на «…»(дата), что должно служить бухгалтерии основанием для определения остатков средств к началу инвентаризации.

Материально ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, выбывшие – списаны в расход.

Инвентаризационная комиссия составляет акт. При обнаружении ревизией недостачи или излишка ценностей в кассе в акте указывается их сумма и обстоятельства возникновения.

Выявленные излишки наличных денег приходуются с зачислением в доход предприятия, что отражается проводкой:

Дт 50 «Касса»

Кт 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы»

В случае выявления недостач они оформляются записью:

Дт 94 «Недостачи и потери от порчи ценностей»

Кт 50 «Касса»

Данные суммы подлежат взысканию с материально ответственного лица (кассира), что отражается проводкой:

Дт 73 «Расчеты с персоналом по прочим операциям»

Кт 94 «Недостачи и потери от порчи ценностей»

Банки систематически проверяют соблюдение предприятиями требований Порядка ведения кассовых операций.

Прием наличных денег кассой предприятия производится по приходным кассовым ордерам (Приложение 8), подписанным главным бухгалтером или лицом, на это уполномоченным письменным распоряжением руководителя предприятия. При этом о приеме денег выдается квитанция к приходному кассовому ордеру за подписями главного бухгалтера или лица, на это уполномоченного, и кассира, заверенная печатью кассира или оттиском кассового аппарата.

При поступлении наличных денег из банка в кассу предприятия также составляется приходный кассовый ордер. При этом квитанция подкалывается к соответствующей выписке банка.

Нумерация приходных ордеров ведется по порядку, начиная с 1 января и до конца года. Проставляется также дата оформления ордера.

Выдача наличных денег из кассы предприятия производится по расходным кассовым ордерам (Приложение 9) или надлежаще оформленным другим документам (платежным ведомостям, заявлениям на выдачу денег, счетам и др.) с наложением на этих документах штампа с реквизитами расходного кассового ордера . Документы на выдачу денег подписываются руководителем, главным бухгалтером.

Сдача денег в банк оформляется объявлением на взнос наличными.

Все поступления и выдачи наличных денег предприятия учитываются в кассовой книге (Приложение 10). Предприятие ведет только одну кассовую книгу, которая пронумерована, прошнурована и опечатана сургучной печатью. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера. Записи в кассовой книге ведутся в 2 экземплярах через копировальную бумагу чернилами или шариковой ручкой. Вторые экземпляры листов отрывные, они служат отчетом кассира; первые – остаются в кассовой книге. Первые и вторые экземпляры листов нумеруются одинаковыми номерами.

Денежные суммы, поступившие в кассу, отражаются по дебету счета 50 «Касса» в корреспонденции со счетами:

Кт 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках»

Кт 60 «Расчеты с поставщиками и подрядчиками», субсчет «По авансам выданным»

Кт 62 «Расчеты с покупателями и заказчиками»

Кт 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам»

Кт 76-2 «Расчеты по претензиям»

Кт 71 «Расчеты с подотчетными лицами»

Кт 73 «Расчеты с персоналом по прочим операциям»

Кт 75 «Расчеты с учредителями»

Кт 90 «Продажи»

Кт 91 «Прочие доходы и расходы»

Кт 98 «Доходы будущих периодов»

Из кассы выдаются суммы, отражаемые по кредиту счета 50 «Касса» в корреспонденции со счетами:

Дт 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках»

Дт 57 «Переводы в пути»

Дт 60 «Расчеты с поставщиками и подрядчиками»

Дт 62 «Расчеты с покупателями и заказчиками»

Дт 66 «Расчеты по краткосрочным кредитам и займам»

Дт 69 «Расчеты по социальному страхованию и обеспечению»

Дт 70 «Расчеты с персоналом по оплате труда»

Дт 71 «Расчеты с подотчетными лицами»

Дт 73 «Расчеты с персоналом по прочим операциям»

Дт 75 «Расчеты с учредителями»

Дт 94 «Недостачи и потери от порчи ценностей»

Дт 99 «Прибыли и убытки»

Учет денежных средств на расчетном счете

С расчетного счета производятся почти все платежи предприятия: оплата поставщикам за материалы, погашение задолженности бюджету, и по внебюджетным платежам, получение денег в кассу для выдачи заработной платы, материальной помощи, премий и т.п.

Одной из самых распространенных форм расчетов являются расчеты платежными поручениями. (Приложение 11)

При осуществлении операций со средствами по расчетному счету происходит их движение, отражаемое в банковской выписке. (Приложение 12)

К банковским выпискам прилагаются оправдательные документы (отражаемые в выписке приходные или расходные документы).

Денежные суммы, поступившие на расчетный счет, отражаются по дебету счета 51 «Расчетные счета» в корреспонденции со счетами:

Кт 50 «Касса»

Кт 57 «Переводы в пути»

Кт 60 «Расчеты с поставщиками и подрядчиками»

Кт 62 «Расчеты с покупателями и заказчиками»

Кт 66 «Расчеты по краткосрочным кредитам и займам»

Кт 68 «Расчеты по налогам и сборам»

Кт 71 «Расчеты с подотчетными лицами»

Кт 73 «Расчеты с персоналом по прочим операциям»

Кт 75 «Расчеты с учредителями»

Кт 76 «Расчеты с разными кредиторами и дебиторами»

Кт 90 «Продажи»

Кт 99 «Прибыли и убытки»

Выбытие денежных средств с расчетного счета отражается по кредиту счета 51 «Расчетные счета» в корреспонденции со счетами:

Дт 04 «Нематериальные активы»

Дт 50 «Касса», 52 «Валютные счета», 55 «Специальные счета в банках»

Дт 60 «Расчеты с поставщиками и подрядчиками»

Дт 62 «Расчеты с покупателями и заказчиками»

Дт 66 «Расчеты по краткосрочным кредитам и займам»

Дт 68 «Расчеты по налогам и сборам»

Дт 70 «Расчеты с персоналом по оплате труда»

Дт 71 «Расчеты с подотчетными лицами»

Дт 76 «Расчеты с разными кредиторами и дебиторами»

Дт 99 «Прибыли и убытки»

Расчеты с подотчетными лицами

Расчеты с работниками предприятия по суммам, выданным им под отчет на административно-хозяйственные нужды и операционные расходы, а также на служебные командировки, учитывают на счете 71 «Расчеты с подотчетными лицами».

Выдача наличных денежных средств под отчет регулируется Порядком ведения кассовых операций в РФ.

Кассир выдает подотчетному лицу денежные средства на основании надлежащим образом оформленного приказа руководителя или заявления работника с разрешительной надписью руководителя. При этом в приказе и заявлении указывается срок, на который выдаются подотчетные средства по различным видам операций.

Выдача наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу.

После проведения хозяйственно-операционных, представительских расходов, возвращения из командировки подотчетное лицо предоставляет авансовый отчет (Приложение 13,14) о фактически израсходованных суммах с приложением оправдательных первичных документов, который в течение 5 дней обрабатывается бухгалтером.

Остаток неиспользованных сумм сдается в кассу подотчетным лицом по приходному кассовому ордеру, перерасход выдается по расходному кассовому ордеру.

Учет расчетов с подотчетными лицами ведется на синтетическом активно-пассивном счете 71 «Расчеты с подотчетными лицами», сальдо которого отражает сумму задолженности подотчетных лиц предприятию (дебетовое) или сумму невозмещенного работнику перерасхода (кредитовое).

Расчеты по претензиям

Претензии в процессе ведения предприятием финансово-хозяйственной деятельности предъявляются к различным контрагентам – поставщикам, подрядчикам, транспортным и другим организациям, а также претензии возникают по предъявленным им и признанным штрафам, пеням и неустойкам. Для учета расчетов по претензиям используется счет 76, субсчет «Расчеты по претензиям.

По дебету субсчета 76-2 отражают суммы предъявленных претензий к поставщикам, транспортным организациям при несоответствии цен и тарифов, указанных в договоре или предусмотренных в прейскурантах, при обнаружении арифметических ошибок в счетах и других сопроводительных документах, недостач и т.п. в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками».

Расчеты с разными дебиторами и кредиторами

Расчеты с разными дебиторами и кредиторами возникают по различным причинам. Предприятие участвует в расчетах с разными организациями по операциям некоммерческого характера (учебными заведениями и т.п.), с транспортными организациями за услуги, оплачиваемые чеками; производит выплату сумм, удержанных из заработной платы работников предприятия в пользу разных организаций и отдельных лиц на основании исполнительных документов и постановлений судебных органов и др. Соответствующие расчеты ведут на счете 76 «Расчеты с разными дебиторами и кредиторами».

По дебету счета 76 отражается возникновение дебиторской и погашение кредиторской задолженности. По кредиту счета 76 учитывается, наоборот, возникновение кредиторской и погашение дебиторской задолженности. Дебетовое сальдо по этому счету показывает задолженность юридических и физических лиц предприятию, а кредитовое задолженность предприятия этим лицам.

Расчеты с бюджетом

Перечисление налогов в бюджет отражается проводкой:

Дт 68 «Расчеты по налогам и сборам»

Кт 51 «Расчетные счета»

Кроме того, по дебету счета 68 отражается зачет налоговых платежей в бюджет, например, по НДС это фиксируется проводкой:

Дт 68, субсчет «Расчеты по НДС»

Кт 19 «НДС по приобретенным ценностям»

Следует отметить, что бухгалтерия обязана обособлять налоги, перечисляемые в бюджет РФ, от налогов в пользу субъектов РФ и на нужды местных органов.

Бухгалтерский учет должен обеспечить контроль за состоянием расчетов по каждому виду налога и сбора с разбивкой по их получателям и источникам финансирования. Требуется формировать информацию в разрезе, необходимом для достоверного определения налогооблагаемой базы и составления отчетности по налогам и другим обязательным платежам. Все это обуславливает необходимость открывать соответствующее количество субсчетов по счетам первого порядка и обеспечивать необходимую глубину аналитического учета.

Учет кредитов и займов

Учет операций по получению и погашению кредитов и займов ведут на пассивных счетах 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам».

Счета 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» кредитуются при получении кредитов и займов предприятием в корреспонденции с дебетом счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 60 «Расчеты с поставщиками и подрядчиками». По дебету счетов 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» отражается частичное или полное погашение долга по кредитам и займам в корреспонденции со счетами учета денежных средств.

Инвентаризация расчетов

Инвентаризация расчетов с покупателями, поставщиками, подотчетными лицами, работниками, депонентами, бюджетом, другими дебиторами и кредиторами, с банками по ссудам заключается в проверке обоснованности сумм, числящихся на соответствующих счетах бухгалтерского учета.

Проверке подвергаются в первую очередь счет 62 «Расчеты с покупателями и заказчиками» и счет 60 «Расчеты с поставщиками и подрядчиками» по товарам, оплаченным, но находящимся в пути, и расчетам с поставщиками по неотфактурованным поставкам.

По задолженности работникам предприятия выявляются невыплаченные суммы по оплате труда, подлежащие перечислению на счет депонентов, а также суммы и причины возникновения переплат работникам.

При инвентаризации подотчетных сумм проверке подвергаются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования, а также суммы выданных авансов по каждому подотчетному лицу.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета регулируются в соответствии с Федеральным законом от 21.11.96 №129 «О бухгалтерском учете». Излишек средств приходуется с отнесением на финансовые результаты предприятия, недостача взыскивается с виновных лиц. Если виновные лица не установлены или суд отказал во взыскании, то убытки от недостачи списываются на финансовые результаты (для целей налогообложения они относятся к внереализационным расходам согласно ст.265 Налогового кодекса РФ).

© 2010 Интернет База Рефератов