Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Контрольная работа: Информационные системы в бухгалтерском учете

Контрольная работа: Информационные системы в бухгалтерском учете

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение

Высшего профессионального образования

РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ ТОГОВОГО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

КРАСНОДАРСКИЙ ФИЛИАЛ

(Краснодарский филиал ГОУ ВПО "РГТЭУ)

Учетно-финансовый факультет

КОНТРОЛЬНАЯ РАБОТА

По дисциплине "ИНФОРМАЦИОННЫЕ СИСТЕМЫ В ЭКОНОМИКЕ"

Выполнил студент 5 курса,

Группы 5Б заочной формы обучения

Специальность Бухгалтерский учет, анализ и аудит

Саркисова Е.Е.

Руководитель: ст. пр. Золотарев Р.И.

Краснодар, 2010 г.

Содержание

1. Соотношение информационной системы и информационной технологии

Как соотносятся информационная технология и информационная система?

Этапы развития информационных систем

Соотношение между ИС и ИТ

2. Общие приемы работы со справочниками, документами и журналами документов системы 1С: Предприятие

Документы

Компьютерный анализ торговых операций

Использованная литература

1. Соотношение информационной системы и информационной технологии

Как соотносятся информационная технология и информационная система?

Информационная технология тесно связана с информационными системами, которые являются для нее основной средой. При этом информационная технология является процессом, состоящим из четко регламентированных правил выполнения операций, действий, этапов разной степени сложности над данными, хранящимися в компьютерах. Основная цель информационной технологии - в результате целенаправленных действий по переработке первичной информации получить необходимую для пользователя информацию.

Информационная система является средой, составляющими элементами которой являются компьютеры, компьютерные сети, программные продукты, базы данных, люди, различного рода технические и программные средства связи и т.д. Основная цель информационной системы - организация хранения и передачи информации. Информационная система представляет собой человеко-компьютерную систему обработки информации.

Реализация функций информационной системы невозможна без знания ориентированной на нее информационной технологии. Информационная технология может существовать и вне сферы информационной системы.

Пример 2.2 Информационная технология работы в среде текстового процессора Word 6.0, который не является информационной системой. Информационная технология мультимедиа, где с помощью телекоммуникационной связи осуществляются передача и обработка на компьютере изображения и звука.

Таким образом, информационная технология является более емким понятием, отражающим современное представление о процессах преобразования информации в информационном обществе. В умелом сочетании двух информационных технологий - управленческой и компьютерной - залог успешной работы информационной системы.

Обобщая все вышесказанное, предлагаем несколько более узкие, нежели введенные ранее, определения информационной системы и технологии, реализованных средствами компьютерной техники.

Информационная технология - совокупность четко определенных целенаправленных действий персонала по переработке информации на компьютере.

Информационная система - человеко-компьютерная система для поддержки принятия решений и производства информационных продуктов, использующая компьютерную информационную технологию.

Все объекты представляют собой так называемую систему. Их поведение, характеристики рассматриваются в системном объекте.

Система - это образующая единое целое совокупность материальных и нематериальных объектов, объединенных некоторыми общими признаками, назначениями, свойствами, условиями существования, жизнедеятельности, функционирования и т.д.

Функционирование системы - процесс переработки входной информации в выходную, носящий последовательный характер во времени.

Подсистема - часть любой системы.

Свойства системы (в т. ч. ИС):

сложность - система зависит от множества входящих в нее компонентов, их структурного взаимодействия, а так же сложности внутренних и внешних связей;

делимость - система состоит из ряда подсистем или элементов, выделенных по определенным признакам и отвечающих конкретным целям и задачам;

целостность системы - означает то, что все элементы системы функционируют как единое целое;

многообразие элементов системы и различие их природы - свойство связано с функционированием элементов, их спецификой и автономностью;

структурность - определяет наличие установленных связей и отношений между элементами внутри системы, распределение элементов системы по уровням и иерархиям;

адаптивность системы - означает приспосабливаемость системы к условиям конкретной предметной области;

интегрируемость - означает возможность взаимодействия системы с вновь подключаемыми компонентами или подсистемами.

Системы значительно отличаются между собой как по составу, так и по главным целям. Приведем несколько систем, состоящих из разных элементов и направленных на реализацию разных целей (табл. 1.1).

Табл. 1.1 - Примеры различных систем

| Система | Элементы системы | Главная цель системы |

| Фирма | Люди, оборудование, материалы, здания и др. | Производство товаров |

| Компьютер | Электронные и электромеханические элементы, линии связи и др. | Обработка данных |

| Телекоммуникационная система | Компьютеры, модемы, кабели, сетевое программное обеспечение и др. | Передача информации |

| Информационная система | Компьютеры, компьютерные сети, люди, информационное и программное обеспечение | Производство профессиональной информации |

Информационная система - это взаимосвязанная совокупность информационных, технических, программных, математических, организационных, правовых, эргономических, лингвистических, технологических и других средств, а также персонала, предназначенная для сбора, обработки, хранения и выдачи экономической информации и принятия управленческих решений.

Свойства информационных систем:

любая ИС может быть подвергнута анализу, построена и управляема на основе общих принципов построения сложных систем;

при построении ИС необходимо использовать системный подход;

ИС является динамичной и развивающейся системой;

ИС следует воспринимать как систему обработки информации, состоящую из компьютерных и телекоммуникационных устройств, реализованную на базе современных технологий;

выходной продукцией ИС является информация, на основе которой принимаются решения или производятся автоматическое выполнение рутинных операций;

участие человека зависит от сложности системы, типов и наборов данных, степени формализации решаемых задач.

Процессы в информационной системе:

ввод информации из внешних и внутренних источников;

обработка входящей информации;

хранение информации для последующего ее использования;

вывод информации в удобном для пользователя виде;

обратная связь, т.е. представление информации, переработанной в данной организации, для корректировки входящей информации.

С учетом сферы применения выделяют: технические ИС, экономические ИС, ИС в гуманитарных областях и т.д.

Экономическая информационная система (ЭИС) представляет собой систему, функционирование которой во времени заключается в сборе, хранении, обработке и распространении информации о деятельности какого-то экономического объекта реального мира. ЭИС предназначены для решения задач обработки данных, автоматизации конторских работ, выполнения поиска информации и отдельных задач, основанных на методах искусственного интеллекта.

В зависимости от сферы применения ЭИС классифицируются:

ИС фондового рынка;

страховые ИС;

статистические ИС;

ИС в налоговой сфере;

ИС в таможенной деятельности;

финансовые ИС;

банковские ИС (БИС);

ИС промышленных предприятий и организаций (в этот контур входят бухгалтерские ИС - БуИС).

Этапы развития информационных систем

Первые ИС появились в 50-х гг. В эти годы они были предназначены для обработки счетов и расчета зарплаты, а реализовывались на электромеханических бухгалтерских счетных машинах. Это приводило к некоторому сокращению затрат и времени на подготовку бумажных документов.

60-е гг. знаменуются изменением отношения к ИС. Информация, полученная из них, стала применяться для периодической отчетности по многим параметрам. Для этого организациям требовалось компьютерное оборудование широкого назначения, способное обслуживать множество функций, а не только обрабатывать счета и считать з/пл.

В 70-х - начале 80-х ИС начинают широко использоваться в качестве средства управленческого контроля, поддерживающего и ускоряющего процесс принятия решений.

К концу 80-х гг. концепция использования ИС вновь изменяется. Они становятся стратегическим источником информации и используются на всех уровнях организации любого профиля. ИС этого периода, предоставляя вовремя нужную информацию, помогают организации достичь успеха в своей деятельности, создавать новые товары и услуги, находить новые рынки сбыта, обеспечивать себе достойных партнеров, организовывать выпуск продукции по низкой цене и многое другое.

Соотношение между ИС и ИТ

Информационная технология - процесс различных операций и действий над данными. Все процессы преобразования информации в информационной системе осуществляются с помощью информационных технологий.

Информационная система - среда, составляющими элементами которой являются компьютеры, компьютерные сети, программные продукты, базы данных, люди, различного рода технологические и программные средства и т.д.

Таким образом, информационная технология является более емким понятием, чем информационная система. Реализация функций информационной системы невозможна без знаний ориентированной на нее информационной технологии. Информационная технология может существовать и вне сферы информационной системы.

2. Общие приемы работы со справочниками, документами и журналами документов системы 1С: Предприятие

Документы

Объекты прикладного решения Документ позволяют хранить в прикладном решении информацию о совершенных хозяйственных операциях или о событиях, произошедших в "жизни" предприятия вообще. Это могут быть, например, приходные накладные, приказы о приеме на работу, счета, платежные поручения и т.д.

Структура документа.

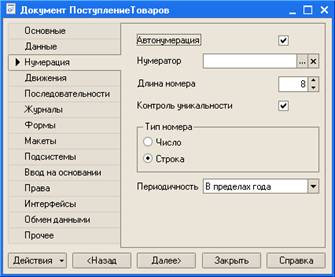

Каждый документ характеризуется номером, датой и временем. Система поддерживает режим автоматической нумерации документов, при котором она самостоятельно может генерировать номер для нового документа. Кроме этого система позволяет осуществлять контроль уникальности номеров документов, не разрешая создавать документы с одинаковыми номерами:

Система автоматически поддерживает режим, при котором уникальность номеров и автоматическая нумерация могут выполняться в пределах определенного периода (день, месяц, квартал, год). Например, если периодичность установлена год, то с нового года система опять начнет нумерацию указанных документов с 1.

Важными характеристиками документа являются дата и время. Они позволяют установить строгую временную последовательность совершения операций. Таким образом, документы могут отличаться друг от друга не только номером, но и своим положением на временной оси. В результате всегда можно сказать, какая из двух операций была совершена раньше.

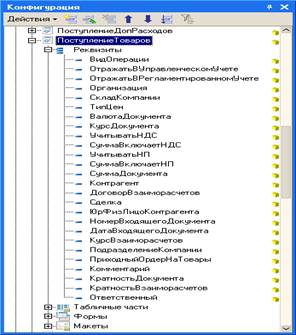

Помимо номера, даты и времени, каждый документ, как правило, содержит некоторую дополнительную информацию, которая подробно описывает этот документ. Например, для приходной накладной это может быть информация о поставщике товаров, складе, на который приходуются товары и т.п. Набор такой информации является одинаковым для всех документов конкретного вида, и для ее хранения служат реквизиты документа:

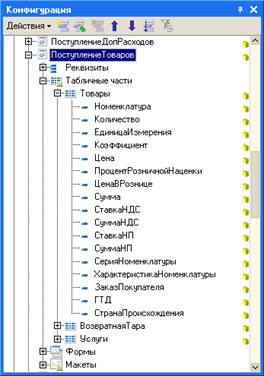

Кроме этого, каждый документ может содержать некоторый набор информации, которая одинакова по своей структуре, но различна по количеству, для разных документов. Например, для приходной накладной это может быть информация о товарах, поступивших на предприятие (наименование, количество, цена и т.д.). Для хранения подобных данных служат табличные части документа:

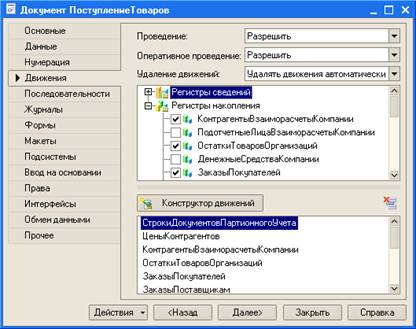

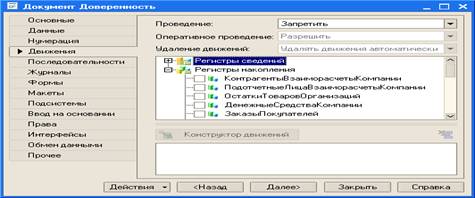

Важным свойством документа является возможность его проведения. Если документ проводится, то он может изменить состояние тех или иных учитываемых данных. Если же документ не является "проводимым" это значит, что событие, которое он отражает, не влияет на состояние учета, который ведется в данном прикладном решении.

Например, документ ПоступлениеТоваров при своем проведении может вносить изменения в состояние взаиморасчетов с контрагентами компании, в учет остатков товаров, в состояние заказов покупателей и другие учетные данные:

Для документа Доверенность напротив, проведение может быть запрещено, потому что этот документ используется лишь для оформления доверенностей на получение товаров и никак не влияет на состояние учета:

Алгоритм, на основании которого документ вносит те или иные изменения в состояние учетных данных при своем проведении, описывается средствами встроенного языка на этапе разработки прикладного решения. Система содержит специальный конструктор, который помогает разработчику создавать алгоритмы проведения документа.

Последовательности документов предназначены для обеспечения контроля правильности изменений, внесенных документами в учетные данные. Кроме этого последовательности, в случае необходимости, позволяют восстанавливать правильную картину изменений.

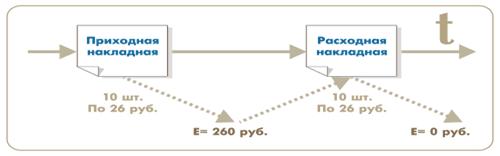

Алгоритм проведения документа, как правило, отражает в учете данные, содержащиеся в самом документе. Однако в некоторых случаях алгоритм проведения документа анализирует также и текущие итоги, используя их при проведении. Например, если документ списывает товары или материалы по средней себестоимости, то для определения суммы списания алгоритм проведения будет анализировать остатки товаров в количественном и суммовом выражении на момент списания.

Допустим, приходной накладной было оприходовано 10 единиц товара по 26 рублей. Тогда остаток товара на предприятии в суммовом выражении будет равен 260 рублей. После этого весь товар был отправлен клиенту. При проведении расходной накладной были проанализированы остатки этого товара и рассчитано, что средняя себестоимость единицы товара равна 26 рублям. В результате этих действий остаток товара на предприятии как в суммовом, так и в количественном выражении равен нулю:

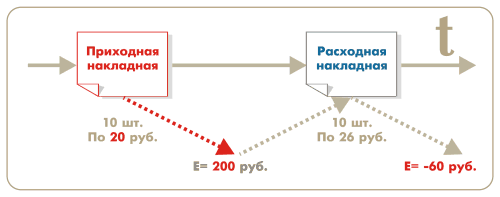

Через несколько дней после этого была обнаружена ошибка в приходной накладной: оказывается, себестоимость единицы товара равна не 26, а 20 рублям. В приходную накладную были внесены соответствующие изменения, и она была заново проведена. В результате оказалось, что данные в системе учета не верны, поскольку все последующие документы по-прежнему вносят изменения, исходя из старой себестоимости товара, и "не знают" о том, что она изменилась:

Для того чтобы не возникало такой ситуации, эти два документа можно объединить в одну последовательность. Тогда, в случае изменения приходной накладной, система автоматически определит, что последовательность документов нарушена и сможет перепровести все последующие документы, которые могут зависеть от результатов проведения приходной накладной. Другими словами, расходная накладная будет проведена заново и, при анализе остатков товара, будет получена новая себестоимость (20 рублей) по которой и будет списан товар.

Задание 2. Практическая часть. Пояснительная записка студента Саркисовой Е.Е. по моделированию хозяйственной деятельности малого предприятия в среде информационной системы 1С: Предприятие.

В результате выполнения практических работ по моделированию хозяйственной деятельности малого предприятия, основной профиль которого торговля хлебо-булочными изделиями (вариант 8), мною было проведено.

Установлена конфигурация 1С: Предприятие (7.70.017).

Произведены первоначальные настройки программы:

заданы необходимые значения константам;

установлены актуальности итогов;

Введены сведения об организации - Фирмы "Учебная - Саркисова", учет хозяйственной деятельности которой я моделировала в период с 01.03.10 по 31.03.10 (Приложение 1).

Внесена общая и внутрифирменная информация в следующие стандартные справочники программы: Должности (Приложение 2), Сотрудники (Приложение 3), Места хранения (Приложение 4), Единицы измерения (Приложение 5), Контрагенты (Приложение 6), Номенклатура (Приложение 7).

В частности, в справочнике Контрагенты были созданы две группы: Поставщики и Покупатели. В каждой из этих групп, в свою очередь, клиенты были разделены на группы Юридические и Физические лица. В последние и была внесена конкретная справочная информация о постоянных клиентах фирмы.

Фирма специализируется на торговле кондитерскими изделиями. В справочнике Номенклатура создана группа товаров Выпечка изделия, состоящая из двух групп: Торты и Пирожные. В каждую из последних, внесена необходимая информация по каждой товарной позиции.

Введены входящие остатки - товары, которые находились на складе до начала компьютерного моделирования (Приложение 8). Из этого документа, в частности, следует, что на складе находилось 320 штук различных пирожных на сумму3180 рублей и 220 штук тортов на сумму 42300 рублей.

В рассматриваемый период фирма закупила 4 партии товара - Приходные накладные 1, 2, 3,4 (см. Реестр документов (Приложение 15) В частности, Приходная накладная 1 - ИП "Васильев В.В." поставил 6 наименований на сумму 26925 рублей (НДС 4487,49 р) (Приложение 9), из кассы выплачено 15000 р., РКО (Приложение 10); по Приходным накладным 2 и 3 и 4 поступило еще 305 штук хлебо-булочных изделий. Весь приход товара составил 605 шт. товара на сумму 71525 рублей.

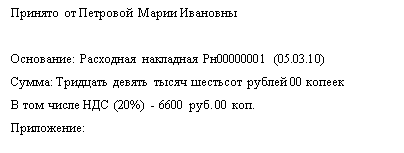

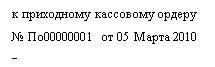

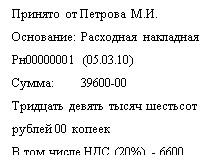

В рассматриваемый период фирма осуществила 5 операций по продажам товара - см. Реестр документов (Приложение 15). Перед оформлением документов по продажам постоянным клиентам были определены скидки от 3 до 10% на различные ассортиментные группы - см. Справочник Скидки (Приложение 11). Пример оформления Расходной накладной по 5 наименований товара на сумму 39600 рублей представлен в (Приложение 12). На основании этой накладной сформирован Приходный кассовый ордер. (Приложение 13), по которому принято от Петровой Марии Ивановны в кассу 39600 рублей. Предполагалось, что Петрова М.И. Осуществит выплаты через банк, поэтому был подготовлен документ Счет (Приложение 14).

Компьютерный анализ торговых операций

После проведения указанных выше операций был выявлен остаток товара по Главному Складу - Отчет Остаток товаров - (Приложение 16). Отчет Остаток товаров на 07.03.10 показал, что всего на складе должно находиться 195 шт. хлебо-булочных изделий на сумму 16667.67 рубля. В отчете показаны количество и стоимость как по товарным группам, так и по каждой позиции.

Движение товара (поступление, расход) по товарной группе Сдоба, а также по каждой товарной позиции из этой группы приведено в отчете Движение товаров с 01.03.10 по 07.03.10 (Приложение 17). В частности Приход составил 575 шт. на сумму 58038,34 руб., а Расход - 475 шт. на сумму 42205,01 рублей.

Отчет Приход товаров с 01.03.10 по 07.03.10 (Приложение 18) по поставщику ИП Васильев В.В. свидетельствует о том, что за анализируемый период от поставщика поступило 6 наименований кондитерских изделий всего 300 штук, что в точности соответствует Приходной накладной 1.

Отчет Продажи товаров с 01.03.10 по 07.03.10 (Приложение 19) сформирован в одном из возможных разрезах, а именно, с точки зрения ''отгрузка''. Из отчета следует, что отгружено 950 шт.6-ти наименований товара на сумму 43547,51 руб. (без учета НДС).

Отчет по скидкам с 01.07.04 по 05.08.04 по клиенту ООО "Людмила" (Приложение 20). Из Справочника Скидки (Приложение 11) следует, что на Мониторы и Процессоры данному клиенту были назначены скидки на 3,5%. Поэтому в отчете представлено, в частности, Сумма по документу =52096,32, Сумма по прайсу =54041,67. Таким образом, сумма скидки = 52096,32 рубля.

Оборотная ведомость с 01.03.10 по 07.03.10 по товару: Хлеб дрожжевой, по поставщику ИП Васильев В.В. (Приложение 21). Из отчета, в частности, следует, что рентабельность по товарной позиции "Дарницкий" составила 45,45% (отношение разницы к сумме закупки в%). Максимальная рентабельность 55,56% - пирожное "Бородинский".

Отчет Взаиморасчеты с 01.03.10 по 07.03.10 (Приложение 22). Из отчета видно, что фирма не выплатила в рассматриваемый период долги на поставленные товары 4-м поставщикам (ООО "Магазин №1"-24000 руб., ИП Петров А.А. в - 800 руб., ООО "Радуга"-19800 руб., ИП Васильев В.В. - 11925 руб). Общий долг клиентов =35755рублей.

Приложения

Приложение 1. Справочник ''Фирмы''

| Код | Наименование | Гл. бух. | ДатаРегистрации | ИНН | Кассир | |||||

| 1 | Учебная - Саркисова Е.Е. | Саркисова Е.Е. | 01.03.09 | 2312015678 | Гридина И.И. | |||||

|

||||||||||

|

||||||||||

| Почт. адрес | Руководитель | Телефоны |

|

|||||||

| 350080, г. Краснодар, ул. Стасова, 90 | Горб Л.И. | 255-00-00 |

|

|||||||

Приложение 2. Справочник "Должности"

| Код | Наименование |

| 4 | Водитель-экспедитор |

| 2 | Главный бухгалтер |

| 1 | Директор |

| 5 | Кассир |

| 3 | Продавец |

Приложение 3. Справочник "Сотрудники"

| Код | Наименование | СерияПаспорта | НомерПаспорта | КемВыданПаспорт | ДатаВыдачиПаспорта | АдресПрописки | Должность |

| 1 | Горб Л.И. | 03 04 | 000000 |

УВД Карасунского округа |

04.02.02 |

г. Краснодар. ул. Трудовой Славы, д.30 кв.40 |

Директор |

| 5 | Иров А.А. | 04 08 | 00030 |

УВД Карасунского округа |

05.03.02 |

г. Краснодар, ул. Ставропольская, д.232 б кв 80 |

Водитель-экспедитор |

| 2 | Саркисова Е.Е. | 03 04 | 000000 |

УВД Центрального округа г. Краснодара |

08.02.03 |

г. Краснодар, ул. Ленина, 20 |

Главный бухгалтер |

| 6 | Гридина И.И. | 02 06 | 000000 |

УВД Карасунского округа г. Краснодара |

03.06.03 |

г. Краснодар, ул. Ленина, д.40, кв.2 |

Кассир |

| 3 | Сомова А.А. | 01 05 | 000000 |

УВД Карасунского округа |

05.07.04 |

г. Краснодар, ул. Гидростроителей, д.25, кв 40 |

Продавец |

| 4 | Зайцева М.О. | 04 02 | 000001 |

УВД Западного округа |

04.06.02 |

г. Краснодар, ул. Алтайская, д.10, кв 117 |

Продавец |

Приложение 4. Справочник "МестаХранения"

| Код | Наименование | МОЛ | ЭтоЦех |

| 2 | Склад хлебо-булочных изделий | Зайцева М.О. | Нет |

| 1 | Склад инвентаря | Сомова А.А. | Нет |

| 3 | Склад полуфабрикатов | Сомова А.А. | Нет |

Приложение 5. Справочник ''Единицы измерения''

| Код | Наименование | Полное наименование |

| 100 | кг | килограмм |

| 003 | л | литр |

| 002 | м | метр |

| 55 | м2 | Квадратный метр |

| 001 | п. метр | погонный метр |

| 796 | шт | штука |

Приложение 6. Справочник "Контрагенты"

| Код | Наименование | ВидКонтрагента | ПолнНаименование | ПочтовыйАдрес |

Валюта Взаимо- расчетов |

|

2 |

Покупатели |

|

|

|

|

|

2 |

Физические лица |

|

|

|

|

| 4 | Игнатова И.И. | Частное лицо | Игнатоа И.И. |

Краснодарский край, ст. Северская, ул. Пучкина, д 25 |

руб. |

| 3 | Хрюшкина А. А, | Частное лицо | Хрюшкина А.А. |

г. Краснодар, ул. Перова, 25 |

руб. |

|

1 |

Юридические лица |

|

|

|

|

| 3 | Людмила | Организация | ООО "Людмила" |

г. Краснодар, ул. Садовая, 126 |

руб. |

| 4 | Темная ночь | Организация | ООО "Темная ночь" |

Краснодарский край, г. Кропоткин, д.158 |

руб. |

|

1 |

Поставщики |

|

|

|

|

|

2 |

Физические лица |

|

|

|

|

| 4 | Петров А.А. | Частное лицо | Петров А.А. |

Краснодарский край, ст. Динская, ул. Заречная, д.45 |

руб. |

| 3 | Васильев В.В. | Частное лицо | Васильев В.В. |

Ставропольский край, г. Минеральные Воды, ул. Степная, д.33 |

руб. |

|

1 |

Юридические лица |

|

|

|

|

| 5 | Магазин №1 | Организация | ОАО "Магазин №1" |

г. Воронеж, ул. Лизюкова, 13 |

руб. |

| 4 | Радуга | Организация | ООО "Радуга" |

г. Москва, ул. Петрикова, д 45 |

руб. |

| 3 | Суворовский редут | Организация | ООО "Суворовский редут" |

г. Краснодар, ул. Стасова, 180 |

руб. |

Приложение 7. Справочник ''Номенклатура''

| Код | Наименование | Базовая единица | Валюта закупки | Валюта продажи | № катал. новый | Цена закупки | Розн. цена | Ячейка |

|

|

Бисквитно-кремовые изделия |

|

|

|

0 |

0 |

0 |

|

|

|

Хлеб дрожжевой |

|

|

|

0 |

0 |

0 |

|

| 2 | Дарницкий | шт | руб. | руб. | 0 | 11 | 16 | . |

| 6 | Бородинский | шт | руб. | руб. | 0 | 9 | 14 | . |

| 1 | Злаковый | шт | руб. | руб. | 0 | 10 | 15 | . |

|

|

Сдоба |

|

|

|

0 |

0 |

0 |

|

| 5 | Булка с маком | шт | руб. | руб. | 0 | 200 | 280 | . |

| 4 | Кулич | шт | руб. | руб. | 0 | 190 | 250 | . |

| 3 | Булка с повидлом | шт | руб. | руб. | 0 | 190 | 250 | . |

Приложение 8. Документ ''Ввод остатков''

| Ввод остатков № Во00000001 от 02.03.10 |

|

|||||||||||||||||||

|

||||||||||||||||||||

| Получатель: ООО "Учебная-Саркисова", Склад бисквитно-кремовых изделий |

|

|||||||||||||||||||

| Основание: |

|

|||||||||||||||||||

| № | № кат. | Наименование товара | Кол-во | Ед. | Себест-ть в руб. | Себест-ть в руб. |

|

|||||||||||||

| 1 | 1 | Злаковый | 100 | шт | 10,00 | - |

|

|||||||||||||

| 2 | 2 | Дарницкий | 100 | шт | 11,00 | - |

|

|||||||||||||

| 3 | 6 | Бородинский | 120 | шт | 9,00 | - |

|

|||||||||||||

|

Итого себестоимость: |

30,00 | - |

|

|||||||||||||||||

|

||||||||||||||||||||

| Всего наименований 3 |

|

|||||||||||||||||||

| на сумму 0 руб. |

|

|||||||||||||||||||

| (на сумму 30 руб) |

|

|||||||||||||||||||

| Сумма: Ноль рублей 00 копеек |

|

|||||||||||||||||||

| (Сумма: Тридцать рублей 00 копеек) |

|

|||||||||||||||||||

| Отпустил ________ Получил ______________ |

|

|||||||||||||||||||

|

||||||||||||||||||||

|

||||||||||||||||||||

|

||||||||||||||||||||

| Ввод остатков № Во00000002 от 02.03.10 |

|

|||||||||||||||||||

|

||||||||||||||||||||

| Получатель: ООО "Учебная-Саркисова, Склад хлебо-булочных изделий |

|

|||||||||||||||||||

| Основание: |

|

|||||||||||||||||||

| № | № кат. | Наименование товара | Кол-во | Ед. | Себест-ть в руб. | Себест-ть в руб. |

|

|||||||||||||

| 1 | 5 | Булка с маком | 50 | шт | 200,00 | - |

|

|||||||||||||

| 2 | 4 | Кулич | 70 | шт | 190,00 | - |

|

|||||||||||||

| 3 | 3 | Булка с повидлом | 100 | шт | 190,00 | - |

|

|||||||||||||

| Итого себестоимость: | 580,00 | - |

|

|||||||||||||||||

|

||||||||||||||||||||

| Всего наименований 3 |

|

|||||||||||||||||||

| на сумму 0 руб. |

|

|||||||||||||||||||

| (на сумму 580 руб) | ||||||||||||||||||||

| Сумма: Ноль рублей 00 копеек |

|

|||||||||||||||||||

| (Сумма: Пятьсот восемьдесят рублей 00 копеек) | ||||||||||||||||||||

| Отпустил ________ Получил ______________ | ||||||||||||||||||||

Приложение 9. Документ '' Приходная накладная № Пр00000001 от 30.07.04''

| Поставщик: ИП Васильев В.В. | |||||||||

| Ставропольский край, г. Минеральные Воды, ул. Степная, д.33 | |||||||||

| Приходная накладная № Пр00000001 от 05.03.10 | |||||||||

| Получатель: ООО "Учебная-Саркисова", Склад бисквитно-кремовых изделий | |||||||||

| Основание: | |||||||||

| № | № кат. | Наименование товара | Цена | Кол-во | Ед. | Сумма | НДС | Всего | |

| 1 | 2 | Хлеб Бородинский | 9,17 | 100 | шт | 916,67 | 183,33 | 1 100,00 | |

| 2 | 6 | Хлеб Дарницкий | 7,50 | 25 | шт | 187,50 | 37,50 | 225,00 | |

| 3 | 1 | Злаковый | 8,33 | 45 | шт | 375,00 | 75,00 | 450,00 | |

| 4 | 5 | Булка с маком | 166,67 | 45 | шт | 7 500,00 | 1 500,00 | 9 000,00 | |

| 5 | 4 | Кулич | 158,33 | 50 | шт | 7 916,67 | 1 583,33 | 9 500,00 | |

| 6 | 3 | Булка с повидлом | 158,33 | 35 | шт | 5 541,67 | 1 108,33 | 6 650,00 | |

| Сумма: | 22 437,51 | ||||||||

| НДС: | 4 487,49 | ||||||||

| Всего: | 26 925,00 | ||||||||

| Всего наименований 6, на сумму 26 925.00 руб. | |||||||||

| Сумма: Двадцать шесть тысяч девятьсот двадцать пять рублей 00 копеек | |||||||||

| Принял" ___"_________________ Зав. складом ______________ | |||||||||

| Гл. бухгалтер______________ Саркисова Е.Е. | |||||||||

Приложение 10. Документ "Расходный кассовый ордер"

|

Унифицированная форма № КО-2 |

|||||||||||||

| Утверждена постановлением Госкомстата России от 18.08.98 г. № 88 |

|

||||||||||||

| Коды |

|

||||||||||||

| Форма по ОКУД | 0310002 |

|

|||||||||||

|

ООО "Учебная-Саркисова" |

по ОКПО | ||||||||||||

|

|||||||||||||

| Номер документа | Дата составления |

|

|||||||||||

|

РАСХОДНЫЙ КАССОВЫЙ ОРДЕР |

Ро00000001 | 05.03.10 |

|

||||||||||

| Дебет | Кредит | Сумма, | Код целевого | ||||||||||

| код структурного подразделения | корреспондирующий счет, субсчет | код аналитического учета | руб. коп. | назначения | |||||||||

|

|

50.1 | 15000,00 | |||||||||||

|

|

|||||||||||||

|

Руководитель |

Горб Л.И. |

|

|||||||||||

| должность | подпись | расшифровка подписи |

|

||||||||||

|

Главный бухгалтер |

Саркисова Е.Е. | ||||||||||||

| подпись | расшифровка подписи | ||||||||||||

|

Получил |

|

||||||||||||

| сумма прописью |

|

||||||||||||

| руб. | коп. | ||||||||||||

| "____" _______________ 200 г. |

Подпись___________________________________ |

|

|||||||||||

|

По: |

|

||||||||||||

| наименование, номер, дата и место выдачи документа, удостоверяющего личность получателя |

|

||||||||||||

|

Выдал кассир |

Гридина И.И. | ||||||||||||

| подпись | расшифровка подписи | ||||||||||||

Приложение 11. Справочник ''Скидки''.

| Справочник "Скидки" (подчинен "Контрагенты") | ||||

| Код | Наименование | Группа | Вид заказа | Процент скидки!! |

|

2 |

Покупатели |

|

|

|

|

2 |

Физические лица |

|

|

|

| 4 | Игнатова И.И. | |||

| 2 | AG 1 SO = 5% | 1 | SO | 5 |

| 1 | AG 2 SO = 10% | 2 | SO | 10 |

| 3 | Хрюшкина | |||

| 3 | AG 1 SO = 3% | 1 | SO | 3 |

| 4 | AG 2 SO = 5% | 2 | SO | 5 |

|

1 |

Юридические лица |

|

|

|

| 3 | Людмила | |||

| 5 | AG 1 SO = 3,5% | 1 | SO | 3,5 |

| 6 | AG 2 SO = 5% | 2 | SO | 5 |

| 4 | Сладкая сказка | |||

| 7 | AG 1 SO = 7% | 1 | SO | 7 |

| 8 | AG 2 SO = 10% | 2 | SO | 10 |

|

1 |

Поставщики |

|

|

|

|

2 |

Физические лица |

|

|

|

|

1 |

Юридические лица |

|

|

|

Приложение 12. Документ ''Расходная накладная''

| ООО "Учебная-Саркисова" | Склад бисквитно-кремовых изделий | |||||||||

| 350080, г. Краснодар, ул. Стасова, 180 | ||||||||||

| Расходная накладная № Рн00000001 от 05.03.10 | ||||||||||

| Покупатель: Петрова М.И. | ||||||||||

| Основание: | ||||||||||

| Примечание: | ||||||||||

| № | № кат. | Наименование товара | Цена | Кол-во | Ед. | Сумма | ||||

| 1 | 2 | Хлеб Дарницкий | 13,33 | 10 | шт | 133,33 | ||||

| 2 | 6 | Хлеб Бородинский | 11,67 | 85 | шт | 991,67 | ||||

| 3 | 1 | Хлеб Злаковый | 12,50 | 50 | шт | 625,00 | ||||

| 4 | 4 | Кулич | 208,33 | 50 | шт | 10416,67 | ||||

| 5 | 3 | Булка с повидлом | 208,33 | 100 | шт | 20833,33 | ||||

|

|

||||||||||

| Сумма: 33000.00 | ||||||||||

| НДС: 6600.00 | ||||||||||

| Всего: 39600.00 | ||||||||||

|

|

||||||||||

| Всего наименований 5, на сумму 39600 руб. | ||||||||||

| Всего: Тридцать девять тысяч шестьсот рублей 00 копеек | ||||||||||

| Отпустил_______________________ | Получил_________________________ | |||||||||

Приложение 13. Документ ''Приходный кассовый ордер''

|

Унифицированная форма № КО-1 |

||||||||||||

| Утверждена постановлением Госкомстата России от 18.08.98 г. № 88 | ||||||||||||

| Коды | ||||||||||||

| Форма по ОКУД | 0310001 | |||||||||||

|

ООО "Учебная-Саркисова" |

по ОКПО | |||||||||||

| Номер документа | Дата составления | |||||||||||

|

ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР |

По00000001 | 05.03.10 | ||||||||||

| Кредит | Код | |||||||||||

| Дебет | код струк- турного под- разделения | корреспон- дирующий счет, субсчет | код аналити- ческого учета | Сумма, руб. коп. | целевого назна- чения | |||||||

| 50.1 |

|

|

39600,00 | |||||||||

|

|

||||||||||||

|

|

|||||||||||||

|

Главный бухгалтер |

Зуева Т.В. | ||||||||||||

| подпись | расшифровка подписи | ||||||||||||

|

Получил кассир |

Гридина И. И | ||||||||||||

| подпись | расшифровка подписи | ||||||||||||

|

|

|

||||||||||||

|

|||||||||||||

|

|

|

||||||||||||

|

|

|

||||||||||||

|

|

||||||||||||

|

|||||||||||||

|

|||||||||||||

|

|||||||||||||

|

|

|

||||||||||||

|

|||||||||||||

|

|||||||||||||

|

|||||||||||||

|

|||||||||||||

|

05 Марта 2010 г. |

|

||||||||||||

|

М.П. (штампа) |

|

||||||||||||

|

Главный бухгалтер |

|

||||||||||||

| Саркисова Е.Е. |

|

||||||||||||

| расшифровка подписи |

|

||||||||||||

|

Кассир |

|

||||||||||||

| Гридина И.И. |

|

||||||||||||

| расшифровка подписи |

|

||||||||||||

Приложение 14. Документ ''Счет на оплату''

| Внимание! Оплата данного счета означает согласие с условиями поставки товара. Уведомление об оплате обязательно, в противном случае не гарантируется наличие товара на складе. Товар отпускается по факту прихода денег на р/с Поставщика, самовывозом, при нал | |||||||

|

ПОСТАВЩИК: ООО "Учебная-Саркисова" 350080, г. Краснодар, ул. Стасова, 180 тел.255-00-00 |

|||||||

|

Образец заполнения платежного поручения |

|||||||

|

Получатель |

|||||||

| ООО "Учебная-Саркисова" ИНН: 2312015678 КПП: 231201001 |

Сч. № |

||||||

|

Банк получателя |

БИК |

||||||

|

Сч. № |

|||||||

|

Счет N Сч00000001 от 5 Марта 2010 г. |

|||||||

|

ПЛАТЕЛЬЩИК: Петрова М.И. ., ИНН Краснодарский край, ст. северская, ул. Пучкина, д 25 телефоны: 8-918-36-95-321 |

|||||||

|

Основание: Введен на основании Расходная накладная Рн00000001 от 05.03.10 |

|||||||

|

№ |

№ кат. |

Товар |

Цена |

Кол-во |

Ед. |

Сумма |

|

| 1 | 2 | Хлеб Дарницкий | 13,33 | 10 | шт | 133,33 | |

| 2 | 6 | Хлеб Бородинский | 11,67 | 85 | шт | 991,67 | |

| 3 | 1 | Хлеб Злаковый | 12,50 | 50 | шт | 625,00 | |

| 4 | 4 | Кулич | 208,33 | 50 | шт | 10 416,67 | |

| 5 | 3 | Булка с повидлом | 208,33 | 100 | шт | 20 833,33 | |

|

|

|||||||

|

Сумма: |

33 000,00 |

||||||

|

НДС: |

6 600,00 |

||||||

|

Всего: |

39 600,00 |

||||||

|

|

|||||||

|

Всего наименований: 5 на сумму 39600.00 руб. В том числе НДС (20%) - 6600.00 руб. |

|||||||

|

Тридцать девять тысяч шестьсот рублей 00 копеек |

|||||||

|

|

|||||||

|

|

|||||||

|

Директор ____________________/Горб Л.И. / |

|||||||

|

Бухгалтер __________________ /Саркисова Е.Е. / |

|||||||

Приложение15. Реестр документов

| Реестр документов | ||||||||

| с 01.03.10 по 07.03.10 | ||||||||

| По фирме Учебная - Саркисова | ||||||||

| № п/п | Дата | Документ | Номер | Автор | Статус | Сумма | Информация | |

| 1 | 02.03.10 | Запрос наличия | 1 | Администратор | Проведен | |||

| 2 | 02.03.10 | Ввод остатков товаров | Во00000001 | Администратор | Проведен | |||

| 3 | 02.03.10 | Ввод остатков товаров | Во00000002 | Администратор | Проведен | |||

| 4 | 05.03.10 | Приходная накладная | Пр00000001 | Администратор | Проведен | 26,925-00 руб. | ||

| 5 | 05.03.10 | РКО | Ро00000001 | Администратор | Проведен | 15,000-00 руб. | ||

| 6 | 05.03.10 | Приходная накладная | Пр00000002 | Администратор | Проведен | 800-00 руб. | ||

| 7 | 05.03.10 | Приходная накладная | Пр00000003 | Администратор | Проведен | 24,000-00 руб. | ||

| 8 | 05.03.10 | Приходная накладная | Пр00000004 | Администратор | Проведен | 19,800-00 руб. | ||

| 9 | 05.03.10 | Расходная накладная | Рн00000001 | Администратор | Проведен | 39,600-00 руб. | ||

| 10 | 05.03.10 | Расходная накладная | Рн00000002 | Администратор | Проведен | 2,630-00 руб. | ||

| 11 | 05.03.10 | Расходная накладная | Рн00000003 | Администратор | Проведен | 54,041-67 руб. | ||

| 12 | 05.03.10 | Расходная накладная | Рн00000004 | Администратор | Проведен | 1,600-00 руб. | ||

| 13 | 05.03.10 | Расходная накладная | Рн00000005 | Администратор | Проведен | 23, 200-00 руб. | ||

| 14 | 05.03.10 | ПКО | По00000001 | Проведен | 39,600-00 руб. | Введен на основании Расходная накладная № Рн00000001 от 05.03.10 | ||

| 15 | 05.03.10 | Счет на оплату | Сч00000001 | Администратор | Проведен | 39,600-00 руб. | Введен на основании Расходная накладная № Рн00000001 от 05.03.10 | |

| 16 | 07.03.10 | Запрос наличия | 3 | Администратор | Проведен | |||

Приложение 16. Отчет ''Остатки товаров''.

|

Остаток товаров на 07.03.10 |

||||||||||

|

по складу: Склад хлебо-булочных изделий, по всем поставщику, по всем товарам ВКЛЮЧАЯ НУЛЕВЫЕ ПОЗИЦИИ, валюта: в базовой валюте на 12: 45: 08. |

||||||||||

|

№ п/п |

№ катал. |

Склад / Товар |

Остаток |

Стоимость |

||||||

| 1 | 2 | Склад хлебо-булочных изделий | 195,00 | 16666,67 | ||||||

|

2 |

|

Сдоба |

195,00 |

16666,67 |

||||||

|

3 |

|

Булки |

100,00 |

15833,33 |

||||||

|

4 |

3 |

Булка с повидлом |

100,00 |

15833,33 |

||||||

|

5 |

4 |

Кулич |

|

|

||||||

|

6 |

5 |

Булка с маком |

|

|

||||||

|

7 |

|

Хлеб дрожжевой |

95,00 |

833,34 |

||||||

|

8 |

1 |

Хлеб Злаковый |

45,00 |

375,00 |

||||||

|

9 |

2 |

Хлеб Дарницкий |

50,00 |

458,34 |

||||||

|

10 |

6 |

Хлеб Бородинский |

|

|

||||||

|

|

|

Итого: |

195,00 |

16666,67 |

|

|

|

|

|

|

Приложение 17. Отчет ''Движение товаров''

|

|

Движение товаров с 01.03.10 по 07.03.10 |

||||||||||||||

| по фирме: Учебная - Саркисова, по всем складам, по товару: Торты, валюта: в базовой валюте | |||||||||||||||

|

№ п/п |

№ кат. |

Товар |

Нач. ост. |

Приход |

Расход |

Кон. ост. |

|

||||||||

|

|

|

|

Кол-во |

Стоимость |

Кол-во |

Стоимость |

Кол-во |

Стоимость |

Кол-во |

Стоимость |

|

||||

|

|

|

Хлебо-булочные изделия |

|

|

575,00 |

58038,34 |

475,00 |

42205,01 |

100,00 |

15833,33 |

|

||||

|

|

|

Сдоба |

|

|

575,00 |

58038,34 |

475,00 |

42205,01 |

100,00 |

15833,33 |

|

||||

| 3 | 3 | Булка с повидлом | 235,00 | 21565,00 | 135,00 | 5731,67 | 100,00 | 15833,33 |

|

||||||

| 4 | 4 | Кулич | 140,00 | 11273,34 | 140,00 | 11273,34 |

|

||||||||

| 5 | 5 | Булка с маком | 200,00 | 25200,00 | 200,00 | 25200,00 |

|

||||||||

|

|

|

Итого: |

|

|

575,00 |

58038,34 |

475,00 |

42205,01 |

100,00 |

15833,33 |

|

||||

Приложение 18. Отчет ''Приход товаров''

|

Приход товаров с 01.03.10 по 07.03.10 |

||||

| по фирме: Учебная - Саркисова, по всем складам, по поставщику: Васильев В. В, по всем товарам, | ||||

|

№ п/п |

№ катал. |

Товар / Партия / Поставщик / День |

Кол-во |

|

|

1 |

|

Хлебо-булочные изделия |

300,00 |

|

|

2 |

|

Сдоба |

130,00 |

|

| 3 | 3 | Булка с повидлом | 35,00 | |

|

4 |

|

Приходная накладная Пр00000001 (05.03.10) |

35,00 |

|

| 5 | 3 | Васильев В. В | 35,00 | |

| 6 | 05.03.10 | 35,00 | ||

| 7 | 4 | Людмила | 50,00 | |

|

8 |

|

Приходная накладная Пр00000001 (05.03.10) |

50,00 |

|

| 9 | 3 | Васильев В. В | 50,00 | |

| 10 | 05.03.10 | 50,00 | ||

| 11 | 5 | Булка с маком | 45,00 | |

|

12 |

|

Приходная накладная Пр00000001 (05.03.10) |

45,00 |

|

| 13 | 3 | Васильев В.В. | 45,00 | |

| 14 | 05.03.10 | 45,00 | ||

|

15 |

|

Хлеб дрожжевой |

170,00 |

|

| 16 | 1 | Хлеб Злаковый | 45,00 | |

|

17 |

|

Приходная накладная Пр00000001 (05.03.10) |

45,00 |

|

| 18 | 3 | Васильев В. В | 45,00 | |

| 19 | 05.03.10 | 45,00 | ||

| 20 | 2 | Хлеб Дарницкий | 100,00 | |

|

21 |

|

Приходная накладная Пр00000001 (05.03.10) |

100,00 |

|

| 22 | 3 | Васильев В.В. | 100,00 | |

| 23 | 05.03.10 | 100,00 | ||

| 24 | 6 | Хлеб Бородинский | 25,00 | |

|

25 |

|

Приходная накладная Пр00000001 (05.03.10) |

25,00 |

|

| 26 | 3 | Васильев В.В. | 25,00 | |

| 27 | 05.03.10 | 25,00 | ||

|

|

|

Итого: |

300,00 |

|

Приложение 19. Отчет ''Продажи товаров''

|

Продажи товаров с 01.03.10 по 07.03.10 |

|||||||||||||||||||||||||||||||||||||||||||

| по фирме: Учебная - Саркисова, по всем поставщикам, по складу: Склад хлебо-булочныз изделий, по всем товарам,. В валюте: в базовой валюте |

|

||||||||||||||||||||||||||||||||||||||||||

|

№ п/п |

№ кат. |

Товар |

Нач. ост. |

Приход |

Расход |

Кон. ост. |

|

||||||||||||||||||||||||||||||||||||

|

|

|

|

Кол-во |

Стоимость |

Кол-во закуплено |

Стоимость закупки |

Кол-во возврат от покупателей |

Стоимость возврата от покупателей |

Кол-во возврат от дилеров |

Стоимость возврата от дилеров |

Кол-во продажа |

Стоимость продаж |

Кол-во отгрузка |

Стоимость отгрузка |

Кол-во |

Стоимость |

|

||||||||||||||||||||||||||

| 1 | 1 | Хлеб Злаковый | 45,00 | 375,00 | 100,00 | 10,00 | 45,00 | 375,00 |

|

||||||||||||||||||||||||||||||||||

| 2 | 2 | Хлеб Дарницкий | 140,00 | 1283,34 | 190,00 | 836,00 | 50,00 | 458,34 |

|

||||||||||||||||||||||||||||||||||

| 3 | 3 | Булка с повидлом | 135,00 | 21375,00 | 135,00 | 5731,67 | 100,00 | 15833,33 |

|

||||||||||||||||||||||||||||||||||

| 4 | 4 | Кулич | 70,00 | 11083,34 | 140,00 | 11273,34 |

|

||||||||||||||||||||||||||||||||||||

| 5 | 5 | Булка с маком | 150,00 | 25000,00 | 200,00 | 25200,00 |

|

||||||||||||||||||||||||||||||||||||

| 6 | 6 | Хлеб Бородинский | 65,00 | 487,50 | 185,00 | 496,50 |

|

||||||||||||||||||||||||||||||||||||

|

|

|

Итого: |

|

|

605,00 |

59604,18 |

|

|

|

|

950,00 |

43547,51 |

|

|

195,00 |

16666,67 |

|

||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||

Приложение 20. ''Отчет по скидкам''

|

Отчет по скидкам с 01.03.10 по 07.03.10 |

||||||||||

|

по фирме: Учебная - Саркисова, По клиенту: ООО "Людмила",. В валюте руб. Виды продажи: Продажа за наличные, Продажа по без наличному расчету, Отгрузка (сч 45), Продажа в розницу,. |

||||||||||

|

№ п/п |

№ кат. |

Контрагент / Документ / Товар |

Сумма по документу |

Сумма по прайсу |

Сумма скидки |

|||||

|

|

|

|

|

|

|

|||||

| 1 | 3 | ООО "Людмила" | 52096,32 | 54041,67 | 1945,35 | |||||

| 2 | Расходная накладная Рн00000003 (05.03.10) | 52096,32 | 54041,67 | 1945,35 | ||||||

| 3 | Хлебо-булочные изделия | 52096,32 | 54041,67 | 1945,35 | ||||||

| 4 | Сдоба | 52096,32 | 54041,67 | 1945,35 | ||||||

| 5 | 3 | Булка с повидлом | 7029, 19 | 7291,67 | 262,48 | |||||

| 6 | 4 | Кулич | 18075,05 | 18750,00 | 674,95 | |||||

| 7 | 5 | Булка с маком | 26992,08 | 28000,00 | 1007,92 | |||||

|

|

|

Итого: |

52096,32 |

54041,67 |

1945,35 |

|

|

|

|

|

Приложение 21. Отчет ''Оборотная ведомость''

|

Оборотная ведомость с 01.03.10 по 07.03.10 |

|||||||

| по фирме: Учебная - Саркисова, по складу: Склад хлебо-булочных изделий, по товару: Хлеб дрожжевой, по поставщику: Васильев В. В.,. В валюте руб. Виды продажи: Продажа за наличные, Продажа по без наличному расчету, Отгрузка (сч 45), Продажа в розницу,. | |||||||

|

№ п/п |

№ кат. |

Товар / Поставщик |

Кол-во |

Сумма продажи |

Сумма закупки |

Разница |

Рентабельность |

|

|

|

|

|

|

|

|

|

| 1 | 2 | Хлеб Дарницкий | 90,00 | 1200,00 | 825,00 | 375,00 | 45,45 |

| 2 | 3 | Васильев В.В. | 90,00 | 1200,00 | 825,00 | 375,00 | 45,45 |

| 3 | 6 | Хлеб Бородинский | 25,00 | 291,67 | 187,50 | 104,17 | 55,56 |

| 4 | 3 | Васильев В. В | 25,00 | 291,67 | 187,50 | 104,17 | 55,56 |

|

|

|

Итого: |

115,00 |

1491,67 |

1012,50 |

479,17 |

47,33 |

Приложение 22. Отчет ''Взаиморасчеты''

| Взаиморасчеты с 01.03.10 по 07.03.10 | ||||||

| по фирме: Учебная - Саркисова, по всем клиентам, по всем договорам, в валюте взаиморасчетов, итоги в валюте руб. | ||||||

| Код | Клиент / Документ | Нач. долг | Изменение долга клиента | Кон. долг | ||

| предприятия | Увеличение | Уменьшение | клиента | |||

| Магазин №1 | 24000,00 | -24000,00 | ||||

| Приходная накладная Пр00000003 (05.03.10) | 24000,00 | |||||

| Петрова М.И. | 39600,00 | 39600,00 | ||||

| Расходная накладная Рн00000001 (05.03.10) | 39600,00 | |||||

| ПКО По00000001 (05.03.10) | 39600,00 | |||||

| Петров А.А. | 800,00 | -800,00 | ||||

| Приходная накладная Пр00000002 (05.03.10) | 800,00 | |||||

| Людмила | 52096,32 | 52096,32 | ||||

| Расходная накладная Рн00000003 (05.03.10) | 52096,32 | |||||

| Радуга | 19800,00 | -19800,00 | ||||

| Приходная накладная Пр00000004 (05.03.10) | 19800,00 | |||||

| Васильев В.В. | 15000,00 | 26925,00 | -11925,00 | |||

| Приходная накладная Пр00000001 (05.03.10) | 26925,00 | |||||

| РКО Ро00000001 (05.03.10) | 15000,00 | |||||

| Сладкая сказка | 1600,00 | 1600,00 | ||||

| Расходная накладная Рн00000004 (05.03.10) | 1600,00 | |||||

| Хрюшкина | 25830,00 | 25830,00 | ||||

| Расходная накладная Рн00000002 (05.03.10) | 2630,00 | |||||

| Расходная накладная Рн00000005 (05.03.10) | 23200,00 | |||||

|

|

Итого в валюте: руб. |

|

146880,00 |

111125,00 |

|

|

|

Итого долги клиентов = 35755 (руб) |

||||||

Использованная литература

1. Давыдова Л.А. Информационные системы в экономике в вопросах и ответах: учеб. пособие. - М. ТК Велби, Изд-во Проспект, 2004. - 280с.

2. Долинин О.В. Программирование учета товаров и финансов в терминах классов проблемно-ориентированных бизнес-сущностей Учебное пособие - Краснодар; Эконинвест, 2008. - 109 с.

3. Долинин О.В. Автоматизация бизнес-процессов на предприятиях торгового профиля в среде программы "1С: Предприятие Управление торговлей 8.0". Учебное пособие - Краснодар; Эконинвест, 2006. - 77 с.

© 2010 Интернет База Рефератов