Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Контрольная работа: Расходы на эксплуатацию объектов недвижимости

Контрольная работа: Расходы на эксплуатацию объектов недвижимости

Федеральное агентство по образованию.

Кафедра экономики и менеджмента.

Контрольная работа №1 по дисциплине

Экономика недвижимости

Содержание

1. Определение расходов на эксплуатацию объектов недвижимости.

1.1 Классификация и состав расходов на эксплуатацию объектов недвижимости.

1.2 Расчет расходов на эксплуатацию объектов недвижимости.

1.3 Тенденции размера расходов на эксплуатацию с увеличением срока службы здания.

1.4 Влияние амортизации на стоимость объектов недвижимости.

Практическая часть.

Список использованных источников и литературы.

1. Определение расходов на эксплуатацию объектов недвижимости

1.1 Классификация и состав расходов на эксплуатацию объектов недвижимости

Эксплуатация объектов деятельность, включающая следующие процессы: проверки и оценки данных об объекте и информирование пользователей о техническом состоянии объекта, процессы регулирования функционирования объекта и поддержания его работоспособного состояния, процессы осуществления технического обслуживания объекта и текущего ремонта объекта, и другие процессы эксплуатации объекта.

Интерес к коммерческой недвижимости стабильно высок, количество и качество новых объектов постоянно растет, и собственники недвижимости осознают необходимость профессиональной эксплуатации, которая способствует увеличению сроков службы здания, а также повышает его рыночную стоимость. По оценкам специалистов рынка недвижимости более 85% всех затрат приходится на эксплуатационные расходы.

1. Операционные расходы − периодические расходы для обеспечения нормального функционирования объекта недвижимости и воспроизводства дохода.

К операционным (или эксплуатационным) расходам относятся издержки по эксплуатации объекта, предоставлению услуг пользователю и поддержанию потока доходов. В состав эксплуатационных расходов объекта недвижимости входят: заработная плата и премии обслуживающего персонала, социальное страхование работников, коммунальные услуги (электричество, газ, телефон, вода и пр.), расходы на содержание объекта (оплата услуг охранной и противопожарной служб, по обслуживанию лифта, инженерных коммуникаций, телефона и пр.), представительские расходы, расходы на рекламу, банковские услуги, а также транспортные расходы.

Операционные расходы могут быть двух видов:

а) постоянные расходы (фиксированные, условно-постоянные) − эти расходы не изменяются с изменением коэффициента загрузки объекта недвижимости (например, налоги на имущество, платежи по страхованию, управленческие расходы);

б) переменные расходы (условно-переменные) − зависят от коэффициента загрузки объекта недвижимости: чем больше загрузка объекта недвижимости, тем выше эти расходы (например, коммунальные услуги, вывоз мусора, оплата электроэнергии и др.).

Некоторые расходы не включаются в состав операционных расходов либо потому, что учитываются коэффициентом капитализации (амортизационные отчисления − возврат основного капитала), либо потому, что не рассматриваются в качестве затрат, связанных с эксплуатацией объекта недвижимости (например, выплаты основной суммы и процентов по ипотечному кредиту, страхование ипотечных кредитов, страхование бизнеса и личной ответственности и др.).

В каждом конкретном случае перечень операционных расходов может быть больше или меньше. Следует иметь в виду, что при анализе должны учитываться нефактические расходы владельца за прошедший период, а прогнозируемые типичные расходы на следующий год после даты оценки.

При эксплуатации недвижимости имеются такие расходы, которые производятся достаточно редко. Если их не учесть, то оценщик поит неверный результат. Для их учета введено понятие резервов, под которым понимается ежегодное откладывание (резервирование) денег под долгосрочные расходы

2. Резерв (расходы) на замещение − эти расходы или имеют 1−2 раза за несколько лет или сильно изменяются год от года. Это, как правило, затраты на возмещение предметов с коротким сроком жизни (жалюзи, кондиционеры, кухонное оборудование и др.). Обычно к таким предметам относят:

- кровлю, покрытие пола, другие строительные элементы с коротким сроком эксплуатации;

- санитарно-техническое, кухонное оборудование, электроприборы;

- механическое оборудование (жалюзи, кондиционеры);

- лифты;

- оборудование бассейна;

- тротуары, подъездные дороги и т.п.

Эти затраты составляют значительные единовременные суммы, которые надо накапливать на специальном счете. Если эти затраты не учесть, то доход окажется завышенным. Если в период предполагаемого срока владения не предусматривается замена быстроизнашивающихся компонентов, расходы на их замещение не учитываются, а их износ будет компенсирован при продаже объекта недвижимости.

1.2 Расчет расходов на эксплуатацию объектов недвижимости

Собственники недвижимости сегодня озадачены тем, как бы снизить затраты на эксплуатацию своих объектов и при этом уберечь их в «целости и сохранности». Но для того чтобы меньше тратить, собственнику необходимо представлять, как вообще формируются расходы на эксплуатацию.

Доходный метод расчета затрат.

Для того чтобы обосновать стоимость эксплуатации, необходимо представлять, какими подходами руководствуются профессиональные эксплуатирующие компании в планировании расходов.

Чтобы обеспечить планируемую доходность объекта, надо, прежде всего, уточнить, какую сумму готов тратить собственник на эксплуатацию объекта недвижимости. В этом случае при расчете расходов на эксплуатацию (исходя из объема валового дохода) используется доходный метод. Сумма валового дохода принимается за 100%, и на каждую статью расходов тратится строго определенный процент. В среднем расходы на эксплуатацию объекта недвижимости составляют 10–12% от валового дохода собственника. В зимний период эта сумма увеличивается за счет роста объема затрат на электроэнергию и тепло. Не все собственники объектов недвижимости готовы столько платить, поэтому каждый по-своему решает проблему снижения затрат на эксплуатацию, при этом стараясь сохранить достойное качество обслуживания. Ведь от условий эксплуатации зависит срок службы здания.

Доходный метод при фиксированной доходности обеспечивает максимальный набор услуг по эксплуатации. При этом расходы на эксплуатацию — определенная доля от валового дохода, которую сам собственник готов затратить.

В рамках доходного подхода к оценке объекта недвижимости применяется метод прямой капитализации или метод дисконтирования денежных потоков. При использовании метода прямой капитализации сумма чистого дохода за год функционирования делится на соответствующую норму дохода. При применении метода дисконтирования доходов, будущие денежные потоки чистого дохода каждого периода пересчитываются в текущую стоимость путем дисконтирования с использованием соответствующей ему нормы дисконтирования.

В зависимости от того, какой метод используется для расчета стоимости объекта доходной недвижимости капитализации или дисконтирования – для определения чистого дохода необходимо произвести прогноз валового дохода и обоснованной величины эксплуатационных расходов соответственно на типичный («нормальный») год функционирования здания или на весь период предполагаемого его коммерческого использования.

Прогнозирование расходов на техническую эксплуатацию объекта недвижимости может быть произведено также на основе расчета ресурсов на эксплуатацию с применением СНИПов, обеспечивающих строительное проектирование, нормативов и справочников.

Затратный метод.

Как утверждают эксперты, не всегда целесообразно использовать доходный метод для расчета стоимости эксплуатации. Помимо него существует также затратный метод расчета эксплуатационных расходов. Этот метод основан на применении укрупненных показателей расходов ресурсов — в расчете на единицу объема или площади для различных объектов коммерческой недвижимости. Независимо от объема валового дохода объекта недвижимости, та или иная статья расходов всегда будет составлять одинаковую величину.

Как правило, затратным методом удобно пользоваться собственникам коммерческой недвижимости, которые планируют использовать свой объект до окончания срока эксплуатации. Для таких собственников важен не только фиксированный доход от объекта, но и само состояние здания и его инженерии. Главное в этом случае, чтобы объект эксплуатировался как можно дольше. При этом собственник также не намерен платить за эксплуатацию своего объекта больше, чем другие владельцы недвижимости. Желание не переплачивать вполне естественно. Поэтому чтобы разумно использовать свои ресурсы и выделить необходимую часть от валового дохода на эксплуатацию, можно применить еще один метод расчета стоимости эксплуатации — сравнительный.

Сравнительный метод.

Сравнительный анализ объектов-аналогов заключается в использовании открытых и доступных укрупненных показателей расходов ресурсов для аналогичной недвижимости. Если первые два способа оценки стоимости эксплуатации недвижимости требуют определенного количества специфической информации и времени на расчеты, то сравнительный способ полезен в качестве экспресс-оценки. С другой стороны, получить информацию о стоимости эксплуатации аналогичных объектов чаще всего затруднительно. Такие сведения редко находятся в свободном доступе, но тем они и важнее, потому что позволяют собственнику мгновенно оценить свой финансовый потенциал на эксплуатационные затраты в сравнении с затратами на эксплуатацию, которые позволяют себе «коллеги».

Какой метод выбрать?

Стоит учесть то, что расходы на эксплуатацию — это величина, которая меняется из месяца в месяц. Эксплуатация носит сезонный характер, поэтому и расходы на нее, в зависимости от сезона, различаются. При подготовке к отопительному сезону — в августе-сентябре — расходы на эксплуатацию выше, чем в апреле-мае. Точно сказать, какой метод эффективен и какого придерживаются собственники, нельзя ввиду множества факторов, влияющих на расчет затрат (сезонность, перечень обслуживания оборудования, классность объекта и т.д.). Как правило, все показатели объединяются по разным методам оценки, и выводится общий знаменатель, удовлетворяющий собственника.

Выбор метода расчета стоимости эксплуатации — исключительно прерогатива собственника объекта недвижимости на основе данных, прогнозов и документов, составленных профессиональной эксплуатирующей компанией. Выбор метода зависит от многих параметров. Скажем, девелоперы готовы выделить на эксплуатацию своего объекта из валового дохода строго определенную сумму и поэтому чаще всего выбирают доходный метод определения затрат. При этом девелоперы не готовы платить больше, чем «коллеги» (сравнительный метод). Собственникам коммерческих объектов, которые предполагают, что будут сами использовать объект, и заинтересованы в том, чтобы офисный или торговый центр эксплуатировался как можно дольше, чаще всего выбирают затратный метод. Однако здесь также есть некоторые нюансы.

Дело в том, что сегодня сплошь и рядом получается так, что на стадии строительства в проекте постоянно возникают изменения, используются другие материалы и оборудование вместо тех, которые запланировал собственник. Возникает проблема: на эксплуатацию, например, зарезервирована одна величина, однако на деле оказывается, что платить придется гораздо больше.

И здесь каждый владелец недвижимости самостоятельно определяет, что для него важнее — сэкономить на эксплуатации и сохранить планируемую доходность объекта либо, уменьшив доходность, тратить на эксплуатацию столько, сколько необходимо. Кроме того, собственник также не желает переплачивать и готов платить не больше, чем «соседи».

Таким образом, панацеи для собственника не существует — определять затраты на эксплуатацию нужно в каждом конкретном случае отдельно.

1.3 Тенденции размера расходов на эксплуатацию с увеличением срока службы здания

Интерес к недвижимости стабильно высок, количество и качество новых объектов постоянно растет, и собственники недвижимости осознают необходимость профессиональной эксплуатации, которая способствует увеличению сроков службы здания, а также повышает его рыночную стоимость. По оценкам специалистов рынка недвижимости более 85% всех затрат приходится на эксплуатационные расходы.

Эксплуатация объектов деятельность, включающая процессы эксплуатации объекта: процессы проверки и оценки данных об объекте и информирование пользователей о техническом состоянии объекта, процессы регулирования функционирования объекта и поддержания его работоспособного состояния, процессы осуществления технического обслуживания объекта и текущего ремонта объекта, и другие процессы эксплуатации объекта.

В объем работ по эксплуатации включаются следующие работы и услуги:

ü обслуживание инженерных сетей (электрика, водопровод, канализация, отопление, вентиляция, телефония и т.д.);

ü обслуживание кондиционеров;

ü обслуживание лифтового оборудования;

ü текущий и плановые ремонты (внутренние помещения, кровля, фасады), а также благоустройство территории;

ü проведение планово-предупредительных мероприятий;

ü ликвидация возможных аварий и их последствий силами объединенной ремонтной бригады инженерно-эксплуатационной службы;

ü разработка инструкций по техническому обслуживанию, ремонтам, охране труда и технике безопасности, электро- и пожарной безопасности;

ü выполнение нормативных актов, предписаний и инструкций по эксплуатации, принятых на территории России;

ü введение технической документации по объекту, подготовка технических заданий, согласование проектной документации, принятие текущих инженерных решений;

ü заключение договоров субподряда со специализированными обслуживающими организациями;

ü взаимодействие с подрядчиками и поставщиками. Осуществление всех необходимых закупок расходных материалов и оборудования. Выбор на тендерной основе подрядчиков, оказывающих специализированные работы и услуги, и контроль качества выполняемых работ;

ü взаимодействие с правоустанавливающими органами и администрацией.

Кроме того, от качества эксплуатации и безаварийной работы инженерных систем здания зависит безопасность находящихся в нем людей. Технологическая «начинка» на современных объектах недвижимости сложна и требует серьезной практической подготовки от специалистов, обслуживающих инженерную инфраструктуру здания.

Также эксперты утверждают, что на сегодняшний день на российском рынке до сих пор нет четкого понимания стандартов качества в сфере эксплуатации и управления объектами. Необходимость выработки единых «правил игры» на данном этапе развития рынка достаточна высока.

Обмен опытом в сфере технического обслуживания зданий и управления эксплуатацией между профессиональными участниками рынка необходим.

С течением времени каждое строение постепенно изнашивается и теряет возможность выполнять свои функции. Трудно разрешимая задача состоит в том, чтобы определить срок физической жизни здания.

Здание эксплуатируемое построенный и введенный в эксплуатацию инженерно-строительный объект, возвышающийся над поверхностью земли, имеющий инженерные системы для постоянного поддержания климатических параметров среды внутренних помещений. Эксплуатируемые здания по назначению подразделяются на: жилые, промышленные и общественные.

Многие здания, которые рассчитаны, скажем, на 100 лет, стоят и функционируют гораздо дольше. Существуют таблицы, которые определяют эти сроки для отдельных зданий и конструкций. Однако они могут служить лишь ориентиром в определении срока жизни здания.

Срок экономической жизни ─ это срок, в течение которого здание приносит прибыль. Здание достигает конца экономической жизни, когда оно перестает вносить вклад в стоимость участка.

Срок физической жизни ─ это срок, в течение которого здание реально существует, то есть в нем возможны проживание и работа.

Эффективный возраст основан на оценке внешнего вида здания с учетом его состояния, дизайна и экономических факторов, влияющих на его стоимость.

В зависимости от того, какой был уход за зданием, проводились ли работы по ремонту, модернизации, переоборудованию или нет, эффективный возраст здания может быть больше или меньше его физического возраста.

При бухгалтерском начислении амортизации исходят из предположения о равномерном старении здания. Такой подход неприемлем. Оценщик должен прежде всего исходить из эффективного возраста и определять оставшийся срок экономической жизни. На срок экономической жизни влияют многие факторы, такие как: экономические условия, вкусы потребителей и др., которые могут резко изменить оставшийся срок экономической жизни. Однако в расчетах исходят из того, что в оставшийся срок экономической жизни не произойдет существенных изменений.

Метод расчета износа предполагает, что эффективный возраст, выраженный в процентах, отражает типичный срок экономической жизни так же, как процент накопленного износа отражает общие издержки воспроизводства, то есть:

|

Из |

= |

ЭВ |

|

ПВС |

СЭЖ |

где Из ─ износ, ПВС ─ полная восстановительная стоимость, ЭВ эффективный возраст, СЭЖ ─ срок экономической жизни.

1.4 Влияние амортизации на стоимость объектов недвижимости

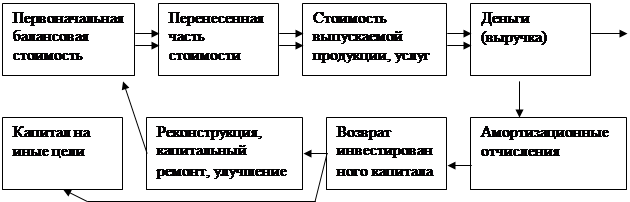

Любой объект недвижимости (кроме земли при нормальном использовании) подвержен износу. В результате ухудшаются его технические и экономические характеристики, а стоимость переносится по частям на выпускаемую продукцию или оказываемые услуги. Перенесенная стоимость покидает сферу недвижимости и накапливается в виде амортизационных отчислений для восстановления вложенного в объект капитала или других целей.

Износ тесно связан с амортизацией недвижимости, т.е. с постепенным перенесением ее стоимости в течение всего срока службы на получаемое в процессе использования благо (продукцию, услуги и др.). Учет амортизации осуществляется с помощью амортизационных отчислений – денежного выражения перенесенной стоимости.

Новая амортизационная политика в России рассматривает амортизационные отчисления в качестве элемента текущих затрат, учитываемых при определении финансовых результатов, и в виде права на налоговые вычеты, а не обязанности осуществлять капитальные вложения в реновацию той же недвижимости (схема 1.41. )

Схема 1.41. Оборот стоимости недвижимости.

|

Для определения амортизационных отчислений применяются четыре основных способа.

1). Линейный (равномерный) метод ─ начисление амортизации (А) равномерными долями по одинаковой норме в течение всего срока использования имущества до полного перенесения его стоимости на полученные услуги и товары осуществляется по формуле:

| А= | На | Спб |

| 100% |

где На ─ норма амортизации, %; Спб ─ первоначальная балансовая стоимость объекта, руб.

2). Способ уменьшающегося остатка ─ начисление амортизации исходя из остаточной (а не первоначальной) стоимости объекта, т.е. величина амортизации последовательно из года в год уменьшается в соответствии с уменьшением остаточной стоимости (первоначальная минус перенесенная).

3). Способ списания стоимости по сумме чисел лет срока полезного использования предусматривает расчеты исходя из первоначальной стоимости объекта и годового соотношения, где в числителе ─ число лет, оставшихся до конца срока службы объекта, а в знаменателе ─ сумма чисел лет срока службы объекта.

4). Способ списания стоимости пропорционально объему продукции (работ) ─ позволяет ускорить или уменьшить фактическое начисление амортизации в соответствии с фактическим использованием объекта.

В мировой практике используется кумулятивный метод (метод суммы чисел), при котором применяется переменная норма амортизации. Она определяется путем деления числа лет, оставшихся до окончания физического срока службы недвижимого имущества, на кумулятивное число, равное сумме членов арифметической прогрессии. Например, при сроке службы объекта в 100 лет кумулятивное число составит:

| 1+100 | *100%=5050 |

| 2 |

Тогда нормы амортизации будут равны:

а) в 1-й год (осталось 100 лет срока службы объекта)

| 100 | *100%=1,98 |

| 5050 |

б) в 10- год (осталось 90 лет срока жизни объекта)

| 90 | *100%=1,78 |

| 5050 |

В соответствии с п. 3 ст. 259 второй части НК РФ с 01.01.2002 начисление амортизации для целей налогообложения по объектам недвижимости может производиться линейным способом по формуле: К=(1/n)*100%, для объектов, входящих в 8-10 амортизационные группы, а по другим средствам производства ─ нелинейным методом по формуле: К=(2/n)*100%, где К ─ месячная норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта; n ─ срок полезного использования данного объекта, мес.

Практическая часть

Вариант 5

Задача 1. Оценка участка земли на основе анализа наилучшего и наиболее эффективного использования

Определить лучший вариант застройки земельного участка из трех возможных стратегий на основе анализа наилучшего и наиболее эффективного использования: А − жилой многоквартирный дом, Б − торговый центр, В − офисный комплекс. Исходные данные приведены в таблице 1.

Таблица 1.

| Вариант застройки | Показатели по варианту застройки | |||||||

| Годовой валовый доход, д.е. | Поправка на недоисп. и потери при сборке платежей, % | Прочий доход, д.е. | Текущие операционные расходы, % от годового валового дохода | Резерв на замещение, д.е. | Стоимость строительства зданий и сооружений, д.е. | Коэффициент капитализации, % | ||

| Для зданий | Для земли | |||||||

| А | 515 | 3,8 | 5,5 | 33 | 14 | 2400 | 12 | 9 |

| Б | 1290 | 5,1 | 11,5 | 38 | 41 | 3550 | 19 | |

| В | 680 | 4,5 | 6,5 | 35 | 20 | 2610 | 15 | |

Решение

Чистый операционный доход рассчитаем в соответствии со схемой 1.

| Годовой валовый доход |

|

|||||||||||||||||||||||||||||||

| - | Потери | + | Прочие доходы |

|

||||||||||||||||||||||||||||

| Действительный (эффективный) валовый доход |

|

|||||||||||||||||||||||||||||||

| _ | Операционные расходы | _ | Резерв на замещение | |||||||||||||||||||||||||||||

| Чистый операционный доход |

|

|||||||||||||||||||||||||||||||

Для определения оценочной стоимости объекта недвижимости, необходимо применить коэффициент капитализации. Он выражает обратно пропорциональную зависимость между величиной годового чистого дохода от эксплуатации объекта недвижимости и его рыночной стоимостью. То есть коэффициент капитализации − это параметр, преобразующий чистый доход в стоимость объекта недвижимости:

| К= | ЧОД | , % |

| РС |

Тогда расчетную стоимость земли, найдем по формуле:

| РС= | ЧОД | *100, д.е. |

| К |

Расчеты по выбору наиболее эффективного варианта использования участка земли представим в виде таблицы 2.

| Показатели | Жилой комплекс | Торговый центр | Офисное здание |

| Годовой валовый доход, д.е. | 515 | 1290 | 680 |

| Поправка на недоиспользование и потери при сборке платежей, д.е | 515*0,038=19,57 | 1290*0,051=65,79 | 680*0,045=30,6 |

| Прочие доходы, д.е. | 5,5 | 11,5 | 6,5 |

| Итого: действительный валовый доход, д.е. |

515−19,57+5,5= =500,93 |

1290−65,79+11,5= =1235,71 |

680−30,6+6,5= =655,90 |

| Операционные расходы, д.е. | 515*0,33=169,95 | 1290*0,38=490,2 | 680*0,35=238 |

| Резерв на замещение, д.е. | 14 | 41 | 20 |

| Итого: чистый операционный доход, д.е. |

500,93−169,95−14= =316,98 |

1235,71−490,2−41= =704,51 |

655,90−238−20= =437,90 |

| Доход, относимый к зданиям и сооружениям, д.е. | 2400*0,12=288 | 3550*0,19=674,5 | 2610*0,15=391,5 |

| Чистый остаточный доход, д.е. | 316,98−288=28,98 | 704,51−674,5=30,01 | 437,90−391,5=46,4 |

| Расчетная стоимость земли, д.е. | 28,98/0,09=322 | 30,01/0,09=333,45 | 46,4/0,09=515,56 |

Так как чистый остаточный доход от земли (расчетная стоимость земли) наибольший для офисного здания − 46,4 (515,56) д.е., он является наиболее эффективным вариантом использования участка.

Задача 2. Оценка стоимости участка земли на основе рыночного подхода.

Оценить рыночную стоимость земельного участка на основе продаж трех сопоставимых участков. Исходные данные приведены в таблице 3. С каждым месяцем стоимость земли повышается на 1,5% (по простому проценту).

Таблица 3

Основные характеристики оцениваемого (ОЦ) и сопоставимых (1,2,3) земельных участков.

| Участок | Чена, д.е. | Площадь, га | Форма | Местаполо−жение | Почва | Топография | Ресурсное качество | Время продажи, назад… |

| ОЦ | − | н | х | х | х | х | х | сейчас |

| 1 | 68 | 1,4 | на 2% лучше | х | на 5 д.е. лучше | х | х | 2 мес. |

| 2 | 92 | 1,8 | н | на 6% хуже | х | х | на 10% лучше | 1 мес. |

| 3 | 98 | 2,0 | н | на 2% лучше | на 1% лучше | на 3 д.е. хуже | х | 8 мес. |

Примечание. Сокращения: н- нормальное; х – хорошее.

Решение

В ценах продаж находят отражение мнения типичных продавцов и покупателей. При наличии достаточного количества данных об аналогичных продажах при определении рыночной стоимости объекта недвижимости целесообразно базироваться на результатах его оценки сравнительным подходом.

Сравнительный (рыночный) подход – это способ определения рыночной стоимости объекта недвижимости, исходя из данных о недавних сделках с недвижимостью, то есть он основан на прямом сравнении объекта недвижимости с другими объектами, которые были проданы или включены в реестр на продажу.

Основой применения этого подхода является принцип замещения, по которому при наличии на свободном и конкурентном рынке объектов недвижимости, сходных по своим характеристикам, рациональный покупатель не заплатит за конкретную недвижимость больше, чем ему обойдется приобретение другого сходного объекта недвижимости, обладающего такой же полезностью, качеством и назначением.

1. Так как земельные участки имеют разную площадь, то сначала определяется цена продажи за единицу сравнения. В нашем примере единицей сравнения принят 1 га.

2. Все последующие корректировки проведем относительно цены за 1 га. Если параметры сопоставимого участка лучше оцениваемого, то поправку вносим со знаком «−», если хуже − со знаком «+».

Внесенные поправки приведены в таблице 4.

Таблица 4

Корректировочная таблица для оценки участка на основе рыночного подхода, д.е.

| Показатели | Участок для оценки | Сопоставимые участки | ||

| 1 | 2 | 3 | ||

| Цена | 68 | 92 | 98 | |

| Площадь, га | 1,6 | 1,4 | 1,8 | 2,0 |

| Цена за 1 га | 68/1,4=48,57 | 92/1,8=51,11 | 98/2=49 | |

| Форма | н | ─51,11*0,02=─1,02 | н | н |

| Местоположение | х | х | +51,11*0,06=+3,07 | ─49*0,02=─0,98 |

| Почва | х | ─5 | х | ─49*0,01=─0,49 |

| Топография | х | х | х | +3 |

| Ресурсное качество | х | х | ─51,11*0,1=─5,1 | х |

| Время продажи | Сейчас | 48,57*0,02=0,97 | 51,11*,01=0,51 | 49*0,08=3,92 |

| Расчетная стоимость |

48,57─1,02+0,97 =44,54 |

51,11+3,07─5,1+,051 =48,57 |

49─0,98─0,49+ +3+3,92=54,45 |

|

Самую низкую расчетную стоимость имеет 1-участок, хотя он меньше оцениваемого по площади, но лучше по форме и имеет более выгодные характеристики почвы.

В цену 2-го участка также было внесено три поправки, однако, одна из них ─ местоположение, носит явно субъективный характер.

3-й участок значительно больше оцениваемого по площади. В его цену внесено больше всего корректировок.

Поэтому большее доверие вызывает первый участок. Его расчетную стоимость можно принять за основу при назначении стоимости рассматриваемого участка.

Так как на оформление документов может уйти до 1-го мес., то при ежемесячном росте цен на 1,5% стоимость 1 га оцениваемого участка равна:

44,54*1,015=45,21 д.е.

Стоимость всего участка: 45,21*1,6=72,34 д.е.

Список использованных источников и литературы

1. Асаул, А.Н. Экономика недвижимости: учебник / А.Н. Асаул. − СПб.: Питер, 2004. − 512 с.

2. Горемыкин, В.А. Недвижимость: экономика, управление, налогообложение, учет: учебник / В.А. Горемыкин. − М.: КНОРУС, 2006. − 672 с.

3. Игнатов, Л.Л. Экономика недвижимости: учебно-метод. пособие / Л.Л. Игнатов. − М.: МГТУ, 2003. −168 с.

4. Новиков, Б.Д. Рынок и оценка недвижимости в России / Б.Д. Новиков. − М.: Экзамен, 2000. − 512 с.

5. Оценка недвижимости: учебник / Под. ред. А.Г. Грязновой, М.А. Федотовой. − М.: Финансы и статистика, 2002. − 496 с.

6. Староверова, Г.С. Экономика недвижимости: учебное пособие / Г.С. Староверова, А.Ю. Медведев, И.В. Сорокина. − Вологда: ВоГТУ, 2006. − 238 с.

7. Щербакова Н.А. Экономика недвижимости: Учебное побие.Ростов н/Д: Феникс, 2002, − 320 с.

© 2010 Интернет База Рефератов