Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Контрольная работа: Учет основных средств (требующих монтажа)

Контрольная работа: Учет основных средств (требующих монтажа)

МИНИСТЕРСТВО СВЯЗИ И ИНФОРМАТИЗАЦИИ РЕСПУБЛИКИ БЕЛАРУСЬ

Учреждение образования

«ВЫСШИЙ ГОСУДАРСТВЕННЫЙ КОЛЛЕДЖ СВЯЗИ»

ФАКУЛЬТЕТ ЗАОЧНОГО ОБУЧЕНИЯ

КАФЕДРА ЭКОНОМИКИ И УПРАВЛЕНИЯ

Контрольная работа

по дисциплине «Бухгалтерские ППП на ПС»

Вариант 2

Тема «Учет основных средств (требующих монтажа)»

Выполнил студент гр.

Проверил ст. преподаватель

Н.В. Альховик

Минск 2009

![]() Содержание

Содержание

1 Теоретические сведения о ведении бухгалтерского учета

1.1 Объект учета

1.2 Синтетические и аналитические счета типового хозяйственного плана счетов, предназначенные для учета основных средств.

1.3 Первичные документы или нормативная база

1.4 Хозяйственные операции и проводки.

2 Технологии 1С:Предприятие 7.7 редакции 4.5 белорусской конфигурации по автоматизации учета основных средств (требующих монтажа)

2.1 Перечень документов и типовых операций

2.2 Перечень реквизитов документов

2.3 Перечень проводок

2.4 Журналы

2.5 Справочники

2.6 Отчеты

3 Бухучет в ООО «Аркада»

3.1 Штат бухгалтерии

3.2 Форма бухучета

3.3 План счетов

3.4 Программа автоматизации бухучета, которая используется на предприятии

3.5 Программное решение 1С:Бухгалтерия 8

Литература

1. Теоретические сведения о ведении бухгалтерского учета

Важнейшими задачами бухгалтерского учета основных средств являются:

- обеспечение контроля за сохранностью основных средств при их поступлении, хранении, использовании, внутреннем перемещении и выбытии;

- точное и своевременное начисление и отражение в учете фактической амортизации и износа основных средств;

- контроль за расходами по ремонту основных средств;

- правильное определение результатов от выбытия и ликвидации основных средств.

В организациях Республики Беларусь применяется единая классификация основных средств, в соответствии с которой они группируются: по отраслевому признаку, назначению, видам, принадлежности и использованию.

Группировка основных средств по видам положена в основу их аналитического учета, в соответствии с которой:

- здания включают строения, в которых происходят экономические процессы (производственные цеха, административно-хозяйственные здания, мастерские, кладовые, склады, гаражи и т.д.);

- сооружения – инженерно-строительные объекты, горные выработки, нефтяные и газовые скважины, очистные сооружения, туннели, мосты. В отрасли связи сюда включается телефонная канализация и мачты, на которых укреплены приемные и передающие антенны;

- передаточные устройства – линии электропередач, трубопроводы, тепловые и газовые сети, воздушные, кабельные и радиорелейные линии связи, антенно-фидерные устройства.

- машины и оборудование, которые в свою очередь делятся на:

- силовые машины и оборудование, включающие машины-генераторы, производящие энергию, и машины-двигатели;

- рабочие машины и оборудование, включающее самые разнообразные виды оборудования, применяемого для осуществления производственного процесса – станки, кузнечные и прессовые машины, автоматы, экскаваторы и т.д. В отрасли связи – это почтообрабатывающая техника, коммутационное оборудование АТС и телеграфных станций, системы передачи;

- измерительное оборудование, к которому относятся регулирующие приборы и устройства (амперметры, весы, водомеры и т.д.);

- вычислительная техника;

- прочие машины и оборудование.

- транспортные средства – передвижные средства железнодорожного, автомобильного и путевого транспорта, предназначенные для перемещения грузов и работников: локомотивы, вагоны, машины, автокары, тепловозы и т.д.

- инструменты – все виды механизированных и немеханизированных орудий ручного труда или приспособления, прикрепляемые к машинам, служащие для обработки предметов труда (электродрели, манипуляторы, молотки, тиски, патроны и т.д.).

- производственный инвентарь и принадлежности - предметы производственного назначения, служащие для облегчения операций во время работы (рабочие столы, верстаки).

- хозяйственный инвентарь – конторская обстановка, шкафы, ящики несгораемые, пишущие машинки, ковры, множительная техника.

- многолетние насаждения – озеленительные и декоративные насаждения на территории организации;

- прочие основные средства – библиотечные фонды, противопожарный инвентарь и др.

Основные средства, как и все объекты учета, в бухгалтерском учете отражаются в денежной оценке. Различают три вида стоимостных оценок основных средств:

- первоначальная стоимость;

- восстановительная стоимость;

- остаточная стоимость.

Первоначальная стоимость характеризует стоимость ОС в момент ввода их в действие.

В качестве первоначальной стоимости признается:

- для объектов, изготовленных на самом предприятии или приобретенных за плату у других предприятий и лиц, сумма фактически произведенных затрат по возведению (сооружению) или приобретению объектов основных средств, включая расходы по доставке и установке (погрузочно-разгрузочные и пуско-наладочные работы, монтаж, проценты за кредит, полученный на приобретение основных средств);

- для объектов, внесенных в счет вклада в уставный капитал организации, - денежная оценка экспертной комиссии;

- для основных средств, полученных безвозмездно, - текущая рыночная стоимость на дату принятия к бухгалтерскому учету.

Основные средства в бухгалтерском учете и в отчетности отражаются по первоначальной стоимости, которая может изменяться лишь в исключительных случаях.

Восстановительная стоимость характеризует стоимость воспроизводства ОС в современных условиях, т.е. отражает ту сумму денежных средств, которая потребовалась бы для их приобретения или сооружения в настоящее время.

Восстановительная стоимость определяется по результатам переоценки, которая проводится не реже одного раза в год в соответствии с указаниями финансовых органов одним из трех методов:

- методом прямой оценки, который заключается в прямом пересчете стоимости отдельных объектов в цены, сложившиеся на 1 января на новые объекты, аналогичные оцениваемым;

- индексным методом, который заключается в умножении первоначальной стоимости отдельных объектов, дифференцированных по группам основных средств, на коэффициенты (индексы) пересчета. Коэффициенты пересчета отражают увеличение стоимости объекта с момента его ввода в эксплуатацию до момента переоценки;

- методом пересчета валютной стоимости, т.е. путем пересчета первоначальной стоимости основных средств в иностранной валюте по курсу Национального банка Республики Беларусь по состоянию на 31 декабря предыдущего года.

После переоценки основные средства отражаются в учете по восстановительной стоимости.

В процессе производства основные средства изнашиваются, т.е. их первоначальная (восстановительная) стоимость постоянно уменьшается. Остаточная стоимость представляет собой первоначальную (восстановительную) стоимость за вычетом суммы износа. Эта фактическая, реальная стоимость основных средств на отчетную дату. Износ основных средств отражается в учете обособлено от их первоначальной (восстановительной) стоимости.

1.2 Синтетические и аналитические счета типового хозяйственного плана счетов, предназначенные для учета основных средств

Синтетические и аналитические счета типового хозяйственного плана счетов, введенного в действие с 01.01.2004, предназначенные для учета основных средств (требующие монтажа), представлены в таблице 1.

Таблица 1 - Синтетические и аналитические счета типового хозяйственного плана счетов, предназначенные для учета основных средств и амортизации.

| Наименование счета | Номер счета | Отношение к балансу | Номер и наименование субсчета |

|

Основные средства Амортизация ОС Оборудование к установке Вложения во внеоборотные активы |

01 02 07 08 |

Активный Пассивный Активный Активный |

1. Основные средства в организации 2. Выбытие основных средств 3. Строительство и создание объектов основных средств |

1.3 Первичные документы или нормативная база

Основные средства поступают на предприятие в результате:

- приобретения за плату у других субъектов хозяйствования и физических лиц;

- сооружения или изготовления;

- безвозмездно, т.е. по договору дарения от других субъектов хозяйствования и физических лиц;

- внесения учредителями в счет вклада в уставный капитал.

Поступление основных средств в организацию оформляют актом приемки-передачи (форма ОС-1), который составляется специальной комиссией на каждый принимаемый объект. В этом документе записывается подробная характеристика объекта, указывается его первоначальная стоимость и сумма износа (для объектов, бывших в эксплуатации). К акту прилагают техническую документацию, которая содержит полную техническую характеристику объекта.

Для правильной организации бухгалтерского учета каждому объекту основных средств в момент оформления акта приемки-передачи присваивается инвентарный номер, который сохраняется за ним на весь период его нахождения в данной организации. Номера должны обозначаться на объектах путем прикрепления металлического жетона или нанесения краской или другим способом в зависимости от свойств объекта.

Акт ОС-1 утверждается руководителем организации и вместе с технической документацией передается в бухгалтерию, которая на основании этих документов открывает инвентарные карточки (форма ОС-6). В инвентарных карточках отражается наименование объекта, его инвентарный номер, основные реквизиты, характеризующие объект, норма амортизационных отчислений, рассчитанная исходя из предполагаемого срока службы.

К акту прилагаются также оправдательные документы на поступление объекта, его цену: товарно-транспортные накладные, счета, закупочные акты, справки и другие.

В дальнейшем в инвентарной карточке отражают все операции, осуществляемые с данным объектом, такие как перемещения, модернизация, ремонт, начисление амортизации, выбытие. Техническая документация, относящаяся к данному инвентарному объекту, после открытия на него инвентарной карточки передается в соответствующий отдел организации и в бухгалтерии не хранится.

Выбытие основных средств связано либо с продажей, либо с ликвидацией вследствие физического или морального износа, аварий, стихийных бедствий, либо с передачей в уставный фонд другой организации, либо в связи с их безвозмездной передачей другим субъектам хозяйствования или недостачей, выявленной в результате инвентаризации.

Выбытие основных средств оформляется:

- при ликвидации вследствие физического и морального износа - актом на списание основных средств;

- при передаче в уставный фонд другой организации или при безвозмездной передаче - актом приемки-передачи;

- при реализации юридическим и физическим лицам - актом купли-продажи или актом приемки-передачи;

- при стихийных бедствиях - актом на списание основных средств.

На основании указанных актов бухгалтерия делает соответствующие записи в инвентарных карточках.

1.4 Хозяйственные операции и проводки

Корреспонденции счетов по проводкам, которые оформляются на основании первичных документов, представлены в таблице 2.

Таблица 2 – Корреспонденции счетов

| Содержание хозяйственных операций | Корреспонденция счетов |

|

|||||||||||||||

| Дебет | Кредит |

|

|||||||||||||||

| 1 | 2 | 3 | 4 |

|

|||||||||||||

|

Поступление основных средств, требующих монтажа |

|

||||||||||||||||

| 1 | Акцепт счета поставщика на стоимость без НДС | 07 | 60 (76) |

|

|||||||||||||

| 2 | отражение уплаченного НДС | 18/1 | 60 (76) |

|

|||||||||||||

| 3 | перечисление денег с расчетного счета поставщику | 60 (76) | 51 |

|

|||||||||||||

| 4 | перевод объекта в монтаж | 08 | 07 |

|

|||||||||||||

| 5 |

начисление затрат, связанных с монтажом: а) стоимость израсходованных материалов б) заработная плата рабочим в) налоги на заработную плату г) амортизация основных средств, используемых для монтажа |

08 08 08 08 |

10 70 68, 69 02 |

|

|||||||||||||

| 6 | перевод объекта в состав основных средств | 01 | 08 |

|

|||||||||||||

|

|||||||||||||||||

| Начислена амортизация по основным средствам: |

|

||||||||||||||||

| 1 | основного, вспомогательного и обслуживающего производств и хозяйств | 20, 23, 29 | 02 |

|

|||||||||||||

| 2 | общепроизводственного и общехозяйственного назначения | 25, 26 | 02 |

|

|||||||||||||

| 3 | обслуживающим процесс реализации продукции | 44 | 02 |

|

|||||||||||||

| 4 | непроизводственного назначения | 84 | 02 |

|

|||||||||||||

| Увеличение амортизационного фонда воспроизводства основных средств: |

|

||||||||||||||||

| 1 | производственного назначения | 010 |

|

||||||||||||||

| 2 | непроизводственного назначения | 014 |

|

||||||||||||||

|

|||||||||||||||||

| Учет операций по ремонту основных средств подрядным способом без создания ремонтного фонда: |

|

||||||||||||||||

| 1 | 2 | 3 | 4 |

|

|||||||||||||

| 1 | списание затрат на ремонт по договору, заключенному с подрядной организацией | 20 | 60 |

|

|||||||||||||

| 2 | перечисление денег подрядной организации | 60 | 51 |

|

|||||||||||||

| Учет операций по ремонту основных средств подрядным способом при создании ремонтного фонда: |

|

||||||||||||||||

| 1 | формирование ремонтного фонда за счет ежемесячных отчислений | 20 (25, 26, 44) | 96 |

|

|||||||||||||

| 2 | списание затрат на ремонт по договору, заключенному с подрядной организацией | 96 | 60 |

|

|||||||||||||

| 3 | перечисление денег подрядной организации | 60 | 51 |

|

|||||||||||||

| Учет операций по ремонту основных средств хозяйственным способом без создания ремонтного фонда: |

|

||||||||||||||||

| 1 |

отражение затрат по ремонту: а) стоимость израсходованных материалов б) заработная плата рабочим в) налоги на заработную плату г) амортизация основных средств, используемых для ремонта |

23/3 23/3 23/3 23/3 |

10 70 68, 69 02 |

|

|||||||||||||

| 2 | списание стоимости законченного ремонта | 20 | 23/3 |

|

|||||||||||||

| 1 | 2 | 3 | 4 |

|

|||||||||||||

| Учет операций по ремонту основных средств хозяйственным способом при создании ремонтного фонда: | |||||||||||||||||

| 1 | формирование ремонтного фонда за счет ежемесячных отчислений | 20 (25, 26, 44) | 96 | ||||||||||||||

| 2 |

списание затрат по ремонту: а) стоимость израсходованных материалов б) заработная плата рабочим в) налоги на заработную плату г) амортизация основных средств, используемых для ремонта |

23/3 23/3 23/3 23/3 |

10 70 68, 69 02 |

||||||||||||||

| 3 | Списание стоимости законченного ремонта за счет средств ремонтного фонда | 96 | 23/3 | ||||||||||||||

| 1 | 2 | 3 | 4 |

|

|||||||||||||

|

Выбытие основных средств |

|

||||||||||||||||

| Выбытие основных средств в результате ликвидации: |

|

||||||||||||||||

| 1 | списание накопленного износа объекта | 02 | 01 |

|

|||||||||||||

| 2 | списание остаточной стоимости объекта | 91 | 01 |

|

|||||||||||||

| 3 |

списание затрат по демонтажу и ликвидации: а) отражена задолженность прочим организациям за услуги, связанные с выбытием ОС б) начислена заработная плата рабочим в) начислены налоги на заработную плату г) начислена амортизация основных средств используемых для демонтажа |

91 91 91 91 |

76 70 68, 69 02 |

|

|||||||||||||

| 4 | оприходование на склад материалов, оставшихся от ликвидации ОС | 10 | 91 |

|

|||||||||||||

| 5 | начисление НДС от остаточной стоимости ОС | 91 | 68 |

|

|||||||||||||

| 6 | списание финансового результата от ликвидации ОС (закрытие счета 91): прибыль (убыток) | 91 (99) | 99 (91) |

|

|||||||||||||

| Выбытие основных средств в результате продажи: |

|

||||||||||||||||

| 1 | списание накопленного износа объекта | 02 | 01 |

|

|||||||||||||

| 2 | списание остаточной стоимости объекта | 91 | 01 |

|

|||||||||||||

| 3 | поступление денежных средств от покупателя | 51 | 62 |

|

|||||||||||||

| 4 | начисление налогов из выручки | 91 | 68 |

|

|||||||||||||

| 5 | передача основного средства покупателю на основании акта приемки-передачи по договорной цене | 62 | 91 |

|

|||||||||||||

| 6 |

списание финансового результата от продажи ОС (закрытие счета 91): - прибыль - убыток |

91 99 |

99 91 |

|

|||||||||||||

| Выбытие основных средств в результате безвозмездной передачи: |

|

||||||||||||||||

| 1 | списание накопленного износа объекта | 02 | 01 |

|

|||||||||||||

| 2 | списание остаточной стоимости объекта | 92 | 01 |

|

|||||||||||||

| 3 |

начисление НДС от остаточной стоимости объекта |

92 | 68 |

|

|||||||||||||

Продолжение таблицы 2

| 1 | 2 | 3 | 4 | ||

| 4 | списание убытка от дарения | 99 | 92 | ||

| Выбытие основных средств в результате передачи в уставный фонд другого субъекта хозяйствования: | |||||

| 1 | списание накопленного износа ОС | 02 | 01 | ||

| 2 | передача объекта в уставный фонд по остаточной стоимости | 58 | 01 | ||

| Выбытие основных средств в результате установленной недостачи при инвентаризации: | |||||

| 1 | списание суммы накопленного износа ОС на момент инвентаризации | 01 | 02 | ||

| 2 | списание остаточной стоимости объекта | 94 | 01 | ||

| 3 | начисление НДС при списании недостающих объектов основных средств | 94 | 68 | ||

| 4 | списание недостачи с материально ответственного лица | 73/2 | 94 | ||

| 5 | списание недостачи, по которой виновный не установлен | 92 | 94 | ||

2. Технологии 1С:Предприятие 7.7 Редакции 4.5 Белорусской конфигурации по автоматизации учета основных средств (требующих монтажа)

2.1 Перечень документов и типовых операций

Документы типовой конфигурации, которые используются программой для автоматизации ввода хозяйственных операций:

- поступление оборудования, требующего монтажа;

- передача оборудования в монтаж;

- ввод в эксплуатацию;

- начисление амортизации ОС;

- модернизация ОС;

- списание ОС.

При отражении в бухгалтерском учете того или иного хозяйственного акта бухгалтер должен занести в журнал операций (при неавтоматизированном ведении учета — в бухгалтерские книги) одну или несколько проводок. Эти проводки имеют одну и ту же дату (дату совершения хозяйственной операции) и похожее содержание. Например, такие проводки могут отражать получение продукции от поставщика или определение НДС, себестоимости, накладных расходов и прибыли при реализации продукции. Типовые операции в 1С:Предприятии можно представить себе как «сценарии» подобных стандартных или часто повторяющихся действий.

При вводе типовой операции пользователю выдается для заполнения форма операции, в которой уже заполнены — полностью или частично — некоторые реквизиты, а многострочная часть содержит бухгалтерские проводки для отражения в учете оформляемого хозяйственного акта. Реквизиты проводок, такие как корреспондирующие счета, сумма, объекты аналитического учета (субконто) и другие, также могут быть уже заполнены. Пользователю остается только откорректировать автоматически введенные данные или ввести недостающую информацию и записать операцию в журнал операций.

Для учета основных средств также можно создавать типовые операции.

2.2 Перечень реквизитов документов

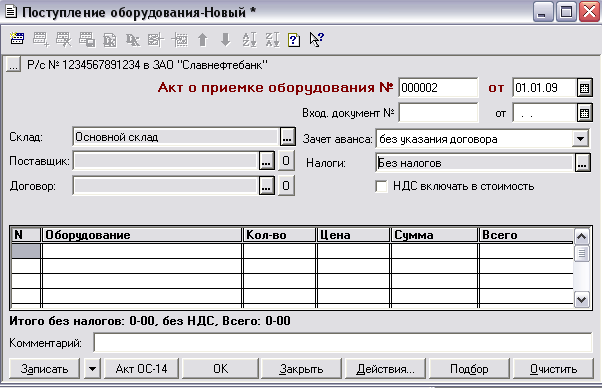

Документ «Поступление оборудования, требующего монтажа» приведен на рисунке 1.

В данном документе необходимо заполнить следующие реквизиты в шапочной части: номер входящего документа и его дату, поставщик, договор, на основании которого осуществляется поставка, зачет аванса, ставку НДС (указать, включается ли в стоимость).

Рисунок 1 – Документ «Поступление оборудования, требующего монтажа»

В табличной части необходимо указать:

- вид оборудования;

- количество;

- цену.

Сумму, НДС и всего программа просчитает автоматически, после чего необходимо сохранить и провести заполненный документ.

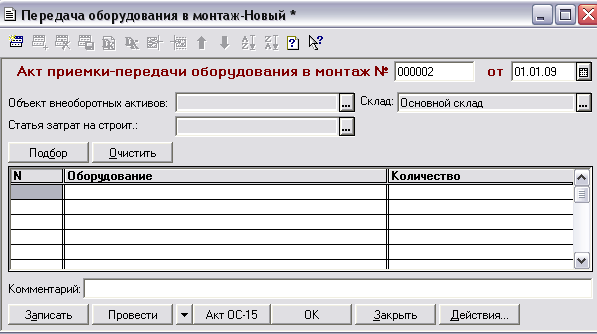

После проведения документа «Поступление оборудования», необходимо данное оборудование предать в монтаж, для чего оформить документ «Передача оборудования в монтаж» (рисунок 2).

В данном документе необходимо заполнить реквизиты:

- установить дату, если она отличается от рабочей даты, отображенной в документе, и можно изменить номер документа;

- необходимо выбрать объект внеоборотных активов, который будет передаваться в монтаж;

- выбрать статью затрат на строительство и склад;

Рисунок 2 – Вид документа «Передача оборудования в монтаж»

Для заполнения табличной части можно воспользоваться кнопкой «подбор», выбрать количество предаваемого оборудования в монтаж.

После заполнения всех реквизитов документ необходимо провести.

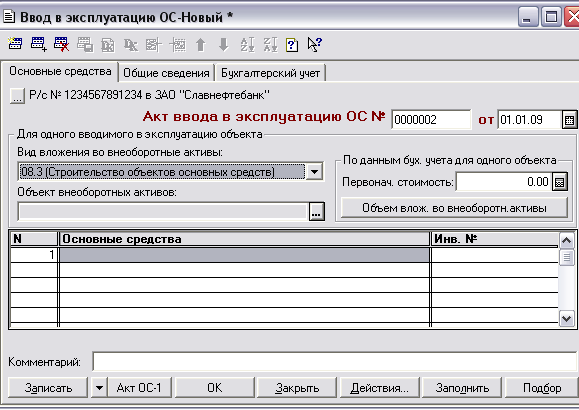

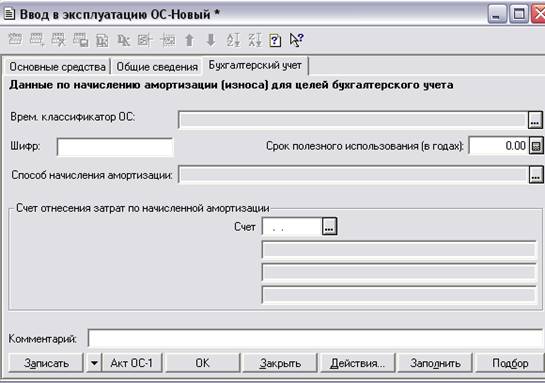

Принятие основных средств к бухгалтерскому учету фактически означает ввод их в эксплуатацию. Для отражения в учете этого факта хозяйственной деятельности в «1С:Бухгалтерии» предназначен документ «Ввод в эксплуатацию ОС» (рисунок 3).

В верхней части указываются номер и дата (реквизит «от») акта (накладной) приемки-передачи основных средств.

Далее в реквизите «Основное средство» нужно выбрать объект, вводимый в эксплуатацию. Если сведения об основном средстве в справочнике отсутствуют, то следует открыть форму ввода нового элемента (пункт «Новый» в меню «Действие») и ввести наименование объекта, а затем выбрать этот объект в справочнике.

Если основное средство вводится в эксплуатацию в результате капитальных вложений, то запрашивается вид капитальных вложений:

• приобретение отдельных объектов;

• приобретение земельных участков;

• приобретение объектов природопользования;

• строительство объектов ОС.

Рисунок 3 – Вид документа «Ввод в эксплуатацию ОС»

В зависимости от выбранного источника поступления запрашивается дополнительная информация.

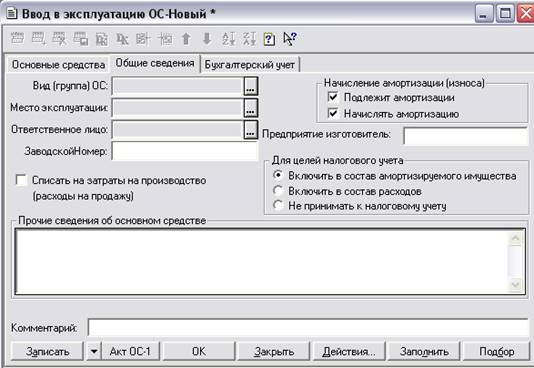

Заполнить закладку «Общие сведения» (рисунок 4).

Серые поля обязательные для заполнения. Обязательно включить флажки начисления амортизации и включения ОС в состав амортизируемого имущества.

Заполнить закладку «Бухгалтерский учет» (рисунок 5).

Серые поля обязательные для заполнения (выбрать вид ОС по классификатору, установить срок полезного использования, способ начисления амортизации, счет отнесения затрат по начисленной амортизации).

Стоимость, по которой основное средство принимается к учету, указывается в реквизите «Первоначальная стоимость».

Если источником поступления являются капитальные вложения, то доступна кнопка «Сумма факт. затрат». При ее нажатии в поле ввода стоимости показывается текущий остаток (сальдо) на счете 08 «Капитальные вложения» по соответствующему объекту аналитического учета.

Рисунок 4 – Вид закладки «Общие сведения»

Рисунок 5 – Вид закладки «Бухгалтерский учет»

После заполнения всех реквизитов формы документа его нужно сохранить и провести. В зависимости от выбранного источника поступления и дополнительной информации в документе автоматически выбирается счет и признаки его аналитического учета, с которыми будет корреспондировать счет 01.1.

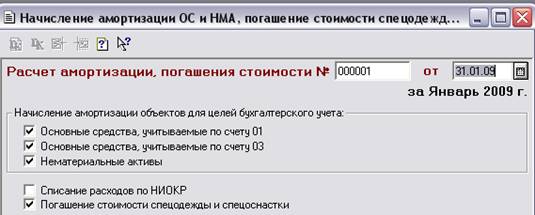

Для ежемесячного начисления амортизации в «1С:Бухгалтерии» предназначен документ «Начисление амортизации ОС». Для ввода документа следует выбрать пункт «Начисление амортизации» из подменю «Регламентные» меню «Документы».

Начисление износа выполняется для тех основных средств, для которых в справочнике «Основные средства» установлен флажок «Начислять амортизацию».

Вид документа «Начисление амортизации ОС» представлен на рисунке 6.

Рисунок 6 – Вид документа «Начисление амортизации»

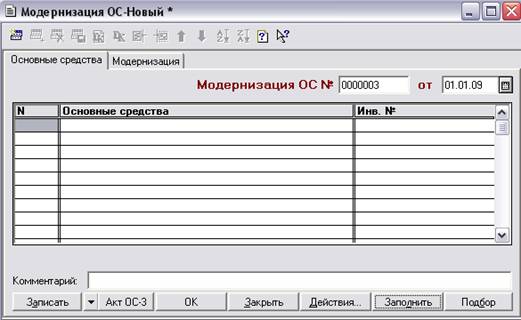

В процессе эксплуатации основные средства подвергаются износу. В связи с этим существует необходимость их ремонта и модернизации. Вид документа «Модернизация ОС» представлен на рисунке 7.

В данном документе заполняется вид основного средства, подлежащего модернизации, и устанавливается дата документа. Инвентарный номер выбирается автоматически после выбора основного средства.

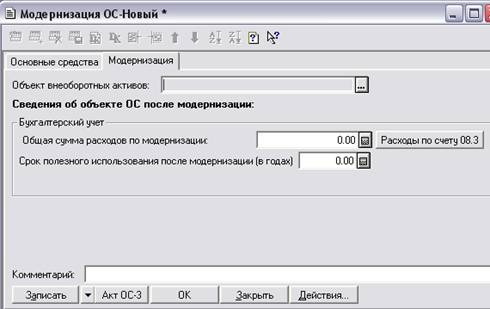

На закладке данного документа «Модернизация» (рисунок 8) заполняется «объект внеоборотных активов», сумма расходов по модернизации и срок полезного использования основного средства после модернизации. Используя кнопку «Расходы по счету 08.3» можно автоматически определить сумму расходов по модернизации, которая увеличит первоначальную стоимость основного средства.

Рисунок 7 – Вид документа «Модернизация ОС»

Рисунок 8 – Вид закладки «Модернизация»

В форме документа указываются:

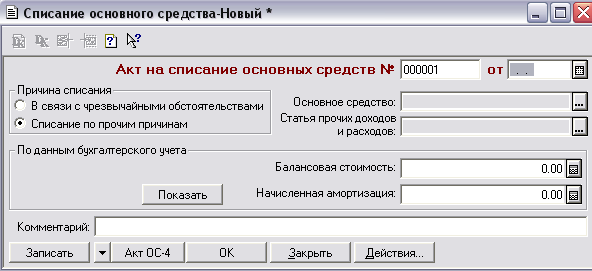

• объект, списываемый с учета;

Рисунок 9 – Вид документа «Списание ОС»

Рассмотрим корреспонденции счетов, которые оформляются по проводкам при проведении документов по учету основных средств, описанные в разделе 2.2 (таблица 3).

Таблица 3 - Корреспонденции счетов, которые оформляются по проводкам при проведении документов по учету основных средств

| Но-мер | Дебет | Субконто Д | Кредит | Субконто К | Содержание |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Поступление оборудования | |||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | 07 |

Оборудование Места хранения |

60.1 |

Контрагенты Договоры |

Поступило оборудование |

| 2 | 18.1.1 |

Контрагенты Счета-фактуры полученные |

60.1 |

Контрагенты Договоры |

Выделен НДС |

| 3 | ЗПК.20.Б |

Контрагенты Договоры Счета-фактуры полученные |

Данные для автоматического учета НДС (стоимость без НДС) | ||

| 4 | ЗПК.20.Н |

Контрагенты Договоры Счета-фактуры полученные |

Данные для автоматического учета НДС (сумма НДС) | ||

| Передача оборудования в монтаж | |||||

| 1 | 08.3 |

Объект внеоборотных активов Затраты на строительство |

07 |

Оборудование Места хранения |

Строительство объектов основных средств |

| Ввод в эксплуатацию ОС | |||||

| 1 | 01.1 | Основное средство | 08.3 |

Объект внеоборотных активов Затраты на строительство |

Ввод в эксплуатацию |

| Начисление амортизации | |||||

| 1 | 20 (23,25,26) |

Статья затрат Подразделения |

02.1 | Основное средство | Начисление амортизации |

Продолжение таблицы 3

| 1 | 2 | 3 | 4 | 5 | 6 |

| Модернизация ОС | |||||

| 1 | 01.1 | Основное средство | 08.3 |

Объект внеоборотных активов Затраты на строительство |

Затраты по модернизации |

| Списание ОС в результате ликвидации | |||||

| 1 | 20 (23,25,26) |

Статья затрат Подразделения |

02.1 | Основное средство | Начисление амортизации |

| 2 | 02.1 | Основное средство | 01.1 | Основное средство | Списание накопленного износа |

| 3 | 01.2 | Основное средство | 01.1 | Основное средство | Списание балансовой стоимости |

| 4 | 91.2 | Статья расходов | 01.2 | Основное средство | Списана остаточная стоимость |

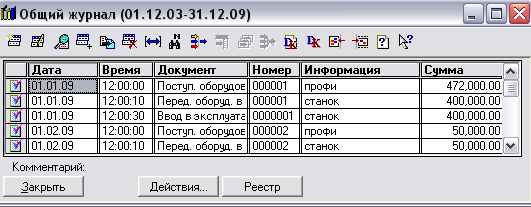

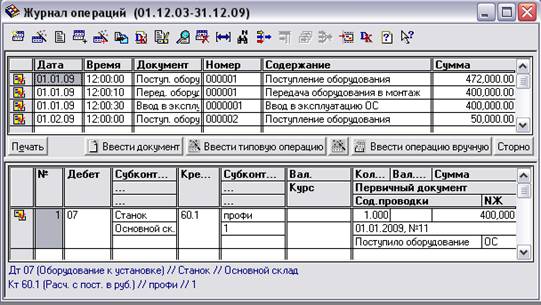

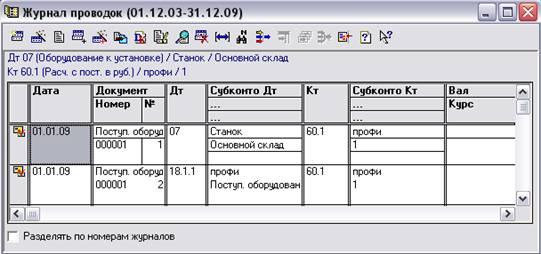

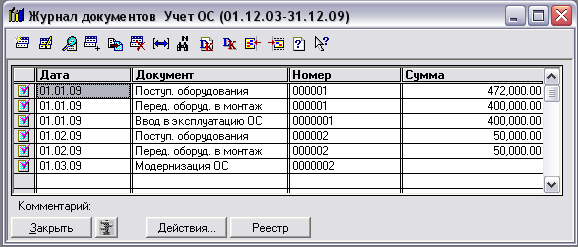

Все документы, сохраненные в программе, в том числе и документы о учету основных средств, отражаются в общем журнале. В журнале операций видны не только документы, но и проводки по активному документу, а журнал проводок содержит все проводки за установленный интервал времени (рисунок 10).

Журнал «Учет ОС» объединяет следующие документы по учету основных средств (рисунок 11):

- поступление оборудования;

- передача оборудования в монтаж;

- ввод в эксплуатацию ОС;

- модернизация ОС и др.

а)

б)

в)

Рисунок 10 – а) Общий журнал; б) Журнал операций; в) Журнал проводок

Рисунок 11 – Журнал «Учет ОС»

Документы по начислению амортизации, так как являются регламентными, отражаются в журнале проводок, журнале операций и общем журнале.

Справочники конфигурации 1С:Бухгалтерии предназначены для ведения аналитического учета на счетах, а также ввода различной информации в первичные документы.

Рассмотрим справочники, которые используются для учета основных средств.

Справочник «Оборудование для монтажа»

Данный справочник предназначен для ведения списка оборудования, требующего монтажа, и используется для ведения аналитического учета на балансовом счете 07 «Оборудование к установке» и забалансовом счете 005 «Оборудование, принятое для монтажа».

Справочник «Объекты строительства»

Данный справочник предназначен для ведения списка объектов капитального строительства и используется для ведения аналитического учета на субсчетах 08.1 «Приобретение земельных участков», 08.2 «Приобретение объектов природопользования», 08.3 «Строительство объектов основных средств» и 08.5 «Затраты, не увеличивающие стоимость основных средств».

Справочник «Основные средства»

Данный справочник предназначен для хранения списка объектов основных средств и используется как для выписки первичных документов, так и для ведения аналитического учета на счетах.

01 «Основные средства»;

02 «Износ основных средств»;

03 «Имущество для сдачи в аренду»;

08.4 «Приобретение отдельных объектов основных средств»;

91 «Реализация и выбытие основных средств»;

001 «Арендованные основные средства»;

Список основных средств может иметь двухуровневую структуру, т. е. в справочнике можно объединять основные средства в произвольные группы. Например, в отдельные группы целесообразно выделить основные средства, полученные по договору аренды, и основные средства, сданные в аренду. Справочник позволяет получить отчеты по группе основных средств или по конкретному объекту основных средств. Для этого необходимо в форме справочника выбрать объект или группу объектов и нажать кнопку «Анализ ОС» или «Отчет по ОС». Отчеты формируются за установленный в параметрах период бухгалтерских итогов. Период, за который необходимо получить информацию об активах, можно установить также с помощью кнопки «Настройка» в верхней части сформированного отчета.

С помощью кнопки «Анализ ОС» формируется стандартный отчет 1С:Бухгалтерии «Анализ субконто».

С помощью кнопки «Отчет по ОС» формируется специализированный отчет по основным средствам, включающий дополнительную информацию.

Если курсор установлен на элементе справочника, не являющегося группой, то для текущего (выбранного в списке) объекта основных средств в нижней части формы будет указана сумма капитальных вложений в объект, его балансовая стоимость, сумма начисленной амортизации и остаточная стоимость объекта. Дата актуальности данных показывается в нижней части формы списка справочника.

Информация о каждом объекте основных средств размещается в форме элемента справочника на двух закладках: «Общие» и «Амортизация».

Закладка «Общие»

На закладке «Общие» указываются основные сведения об объекте основных средств. К ним относятся: инвентарный номер, наименование, группа, подразделение, дата ввода в эксплуатацию.

Каждому новому объекту основных средств автоматически присваивает инвентарный номер. Если на учет в 1С:Бухгалтерии переходит организация, которая уже имеет на балансе основные средства, которым присвоены инвентарные номера, в этом реквизите следует указывать ранее присвоенные номера. При этом программа отслеживает уникальность вводимого инвентарного номера. Следует иметь в виду, что при вводе в справочник сведений по арендованным основным средствам, учет которых ведется на забалансовом счете 001 «Арендованные основные средства», последним также присваивается внутренний учетный инвентарный номер.

В поле «Группа» следует выбрать категорию, к которой относится данное основное средство. В программе основные средства классифицированы по следующим группам:

• здания (кроме жилых);

• сооружения;

• передаточные устройства;

• машины и оборудование;

• транспортные средства;

• инструмент;

• рабочий скот;

• продуктивный скот;

• многолетние насаждения;

• другие виды основных средств;

• жилищный фонд:

• земельные участки.

В целях оперативного учета для основного средства указывается подразделение, в котором основное средство эксплуатируется. Этот реквизит заполняется выбором из справочника «Подразделения», в котором перечислены все структурные подразделения организации.

В реквизите «Дата ввода в эксплуатацию» указывается дата зачисления основного средства на баланс организации. Она должна совпадать с датой акта (накладной) приемки-передачи основных средств. Для арендованных основных средств этот реквизит не заполняется.

В зависимости от назначения в деятельности организации, основные средства подразделяются на основные средства производственного и непроизводственного назначения (периодический реквизит «Производственное»). Следует обратить внимание на периодический реквизит «Начислять амортизацию». Как правило, этот реквизит установлен. Но возможны периоды эксплуатации основного средства, когда начисление амортизации нужно приостановить, например, на период восстановления объекта продолжительностью свыше 12 месяцев. На такие периоды времени реквизит нужно отключать.

Закладка «Амортизация»

Эта закладка заполняется для основных средств, стоимость которых погашается через амортизационные начисления.

В реквизите «Счет» указывается счет, на который начисляются амортизационные отчисления по данному основному средству. Если по выбранному счету ведется аналитический учет по видам субконто, то дополнительно запрашивается аналитическая информация по этому счету.

При вводе основного средства в эксплуатацию важным является выбор способа амортизации основного средства.

Стоимость приобретенных объектов основных средств погашается посредством начисления амортизации одним из следующих способов (варианты значения реквизита «Способ начисления амортизации»):

• линейный способ;

• способ уменьшаемого остатка;

• способ списания стоимости но сумме чисел лет срока полезного использования;

• способ списания стоимости пропорционально объему продукции (работ).

Следует помнить, что применение одного из способов по группе однородных объектов основных средств производится в течение всего его срока полезного использования.

В зависимости от выбранного способа начисления амортизации на закладке «Амортизация» необходимо указать дополнительную информацию.

При линейном способе предлагается заполнить реквизиты «Шифр по ЕНАОФ» и «Коэффициент амортизации (годовая норма) %». Шифр выбирается из справочника «Нормы по ЕНАОФ». Годовая норма амортизационных отчислений для выбранного в справочнике вида основных средств переносится в реквизит «Коэффициент амортизации (годовая норма) %». Вместе с тем, значение нормы можно скорректировать.

При выборе способов уменьшаемого остатка и по сумме чисел лет срока полезного использования предлагается заполнить реквизит «Срок полезного использования (в месяцах)».

При выборе способа начисления амортизации пропорционально объему продукции (работ) предусматривается заполнение двух реквизитов.

В реквизите «Общий объем продукции (работ) в натуральном выражении» указывается общий объем продукции (работ), который может быть произведен или выполнен при использовании данного объекта основных средств.

Фактический ежемесячный объем произведенной продукции указывается в реквизите «Объем продукции (работ) за месяц в натуральном выражении». Этот периодический реквизит необходимо заполнять за каждый месяц в отдельности. В отличие от большинства периодических реквизитов, новые значения которых «вступают в силу» с даты их изменения и именно в таком контексте используются в документах типовой конфигурации, для реквизита «Объем продукции (работ) за месяц в натуральном выражении» указывается значение, которое «действовало» в течение прошедшего месяца.

Реквизиты: «Производственное», «Начислять амортизацию», «Подразделение», «Счет амортизационных отчислений», «Объем продукции (работ) за месяц» и «Коэффициент амортизации» являются периодическими. Для изменения значений ряда периодических реквизитов предназначен документ «Перемещение ОС».

Реквизиты «Коэффициент переоценки», «Шифр групп ОС» необходимо заполнять, если будет выполняться переоценка основных средств.

Для просмотра и изменения значений периодических реквизитов справочника «Основные средства» можно воспользоваться кнопкой «История», которая присутствует в форме справочника. При этом изменить значение периодического реквизита, установленное документом, будет невозможно.

Вместе с тем, значение периодического реквизита можно изменить, воспользовавшись кнопкой в панели инструментов формы списка справочника. В этом случае при попытке изменить значение реквизита, установленное документом будет открыт документ, установивший данное значение.

Справочник «Наличие драгметалла»

Данный справочник предназначен для хранения наличия драгметаллов по основным средствам.

Справочник "Наличие драгметалла" является подчиненным справочнику "Основные средства". Это значит, что каждое значение этого справочника относится к конкретному элементу справочника "Основное средства".

Справочник «Драгметаллы»

Данный справочник используется как реквизит справочника "Наличие драгметалла" по основным средствам.

Справочник «Строительные затраты»

Данный справочник предназначен для ведения списка видов строительных затрат для организаций, осуществляющих капитальные вложения в форме строительства, и используя для ведения аналитического учета на субсчете 08.3 «Строительство объектов основных средств».

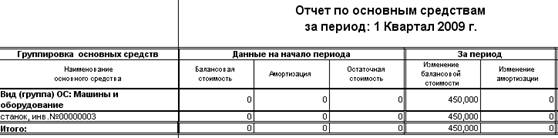

Для сбора данных для анализа среднегодовой стоимости, для структуры ОФ можно использовать как стандартные отчеты, так и специализированные.

Стандартные отчеты могут применяться для получения итоговой и детальной информации по основным средствам. Они оперируют такими общими понятиями, как «Счет», «Субконто», «Валюта» и т.д. К стандартным отчетам, позволяющим собрать информацию об основных средствах, относятся:

- оборонно-сальдовая ведомость по счету;

- обороты счеты;

- журнал-ордер по счету;

- анализ счета;

- карточка сета и др.

К специализированным отчетам, позволяющим собрать информацию об основных средствах, относятся:

- отчет по группам ОС (рисунок 12);

- инвентарная книга ОС;

- карточка амортизационных отчислений ОС.

Рисунок 12 – Отчет по основным средствам

3. Бухучет в ООО «Аркада»

Общество с ограниченной ответственностью «Аркада» занимается производством продуктов питания и напитков. Штат бухгалтерии состоит из 3 человек, один из которых главный бухгалтер.

На предприятии принята комбинированная форма бухгалтерского учета. Для ведения учета используется журнально-ордерная форма бухучета и параллельно операции фиксируются в программе.

Используется хозяйственный план счетов.

3.4 Программа автоматизации бухучета, которая используется на предприятии

В ООО «Аркада» для автоматизации бухгалтерского учета использовалась технология 1С:Предприятие 7.7. Данная программа предполагает постоянное обновление в связи с изменениями в законодательстве и выпуском новых версий, однако, в связи с выходом на рынок программы 8-ой версии, фирма «Мисофт», у которой была приобретена данная программа, планирует остановку выпуска обновлений 7-й версии. В связи с данными обстоятельствами и тем, что срок подписки на программу у ООО «Аркада» заканчивается 01.04.09, руководством было решено установить и внедрить в деятельность бухгалтерии программу 1С:бухгалтерия 8. В феврале 2009 года программа была установлена и введена в эксплуатацию. В связи с этим рассмотрим особенности бухгалтерского учета основных средств, требующих монтажа в программе 1С: Бухгалтерия 8.

3.5 Программное решение 1С:Бухгалтерия 8

Механизм учета основных средств в программе 1С:Бухгалтерия 8 очень похож на механизм учета в 1С:Бухгалтерия 7.7. Рассмотрим отличия учета основных средств. Программа 1С:Бухгалтерия 8 предусматривает параллельное ведение бухгалтерского и налогового учета. Для учета основных средств существует специальный пункт меню «ОС и НМА». В списке «ОС и НМА» документа по приобретению внеоборотного актива нет. Поступление оборудования и объектов строительства следует оформлять документом «Поступление товаров и услуг», который можно вызвать через меню «Основная деятельность». В данном документе необходимо выбрать вид операции «оборудование». При выборе вида операции автоматически формируются соответствующее название документа и при необходимости изменяется состав граф табличной части документа. Документ «Поступление товаров и услуг» можно использовать как основание для ввода документа «Поступление дополнительных услуг». Далее необходимо заполнить документ «Передача оборудования в монтаж». Данный документ находится в списке «ОС и НМА». В шапке документа указывается объект строительства, а в табличной части та номенклатура, которая увеличивает стоимость нашего объекта строительства. Кроме того, в шапке документа необходимо указать счета учета – 08.03 «Строительство объектов основных средств». Проведенный документ «Передача оборудования в монтаж» формирует записи: Д08.03-К07. Для того, чтобы ввести оборудование в эксплуатацию, необходимо из пункта меню «ОС и НМА» выбрать и заполнить документ «Принятие к учету ОС». Данный документ похож на документ «Ввод в эксплуатацию ОС» программы 1С:Предприятие 7.7. Проведенный документ «Принятие к учету ОС» сформирует записи: Д01.01-К08.03 и основное средство будет введено в эксплуатацию.

Для начисления амортизации в программе 1С:Бухгалтерия 8 не предусмотрен отдельный документ как в 1С:Предприятие 7.7. Для ежемесячного начисления амортизации используется специальный документ «Закрытие месяца», где среди списка выполняемых действий есть «Амортизация ОС». Проводится документ, обычно, в конце месяца, причем как для целей бухгалтерского, так и для целей налогового учета.

Документы «Модернизация ОС», «Списание ОС» практически аналогичны документам в программе 1С:Предприятие 7.7. Отличием является наличие закладок для налогового учета.

Для получения информации об ОС в программе 1С:Бухгалтерия 8, также как и в программе 1С:Предприятие 7.7 используются стандартные (оборотно-сальдовая ведомость, обороты счета, анализ счета, карточка счета и др.) и специальные отчеты (отчет по ОС).

1. Кондраков Н.П. Бухгалтерский учет: Учебное пособие.- 4-е изд., перераб. и доп.-М.:ИНФРА-М, 2002.

2. Альховик Н. В. Опорный конспект курса лекций по дисциплине «Бухгалтерский ППП на ПС» для студентов специальностей 1-25 01 07 - Экономика и управление на предприятии 1-26 02 03 – Маркетинг. – Минск: УО ВГКС, 2007.

3. Белорусская конфигурация компоненты «Бухгалтерский учет» системы программ «1С:Предприятие 7.7»: описание. – Минск: Мисофт, 2000.

4. Снитко М.А. Теория бухгалтерского учета: Учебн. пособие.- Мн.: Мисанта, 1996.

© 2010 Интернет База Рефератов