Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Контрольная работа: Учет затрат по системе "Директ-костинг"

Контрольная работа: Учет затрат по системе "Директ-костинг"

Содержание контрольной работы

Введение

Раздел 1. Учет затрат по системе Директ-костинг”

1.1 Сущность системы «Директ-костинг»

1.2 Метод и организация учета затрат в соответствии с системой «Директ-костинг»

1.3 Преимущества и недостатки системы “Дирек-костинг”

Раздел 2. Практическое задание по системе “Директ-костинг”

2.1 Схема учетных записей при учете затрат по системе «Директ-костинг»

2.2 Практическое задание

Заключение

Список использованной литературы

Введение

Система "Директ-костинг" является одной из множества систем калькулирования себестоимости и учета затрат, применяемых в системе управленческого учета.

История развития система "Директ-костинг" показывает, что важнейшим объективным условием ее применения является становление и развитие рыночных отношений, когда повышается самостоятельность и ответственность предприятий, в окружающей предприятие деловой среде появляются конкуренция и риск, менеджеры предприятия самостоятельно принимают многие решения, учитывая спрос, конкуренцию и другие факторы, при этом меняются требования к учету и прежде всего в направлении повышения его оперативности и аналитичности.

Аналогичные вопросы происходят в последние пятнадцать лет в экономике России, поэтому вопрос о необходимости освоения западного опыта и адаптации практики, накопленной в области управленческого учета, в том числе использования системы "Директ-костинг", не подвергается сомнению. Более того, уже можно говорить о некотором опыте накопленном российскими предприятиями в области использования этой системы.

Актуальность настоящей работы обусловлена, с одной стороны, большим интересом к теме "Учет затрат по системе "Директ-костинг" в современной науке, с другой стороны, ее недостаточной разработанностью. Рассмотрение вопросов связанных с данной тематикой носит как теоретическую, так и практическую значимость.

Раздел 1. Учет затрат по системе “Директ-костинг”

1.1 Сущность системы «Директ-костинг»

Трудно сейчас говорить, кто из ученых стоял у истоков теоретического обоснования и применения этой системы. Еще Т.Е. Клипштейн в своей книге “Учение об альтернативах в учете (Лейпциг, 1781г.) показал на примере металлургического производства, как прямые затраты нужно относить на отдельные его фазы, а накладные расходы – прямо на счет результатов за период.

Ж. Курсель-Сенель в своем труде “Теория и практика предпринимательства в земледелии, ремесле и торговле (Штуттгарт, 1869г) предложил разделить затраты на “особые” и “общие”.

Впервые в пользу учета граничных затрат высказался видный немецкий ученый О. Шмпаленбах в 1899 году. В начале 20 века Г. Гесс провел четкое разграничение между постоянными и переменными затратами.

Итак, мы видим примеры теоретического применения идей разграничения расходов на постоянные и переменные, однако четко не формулируется признак этой классификации соотношение этих расходов и объема производства, различное их поведение в зависимости от изменения объема.

Четко сформулирует этот признак Дж. Кларк. 1923 г. он обосновал необходимость деления валовых издержек производства на постоянные и переменные.

Идея классификации расходов на постоянные и переменные в зависимости от объема производства осталась бы достоянием теории, если бы в хозяйственной практике не сложились объективные экономические условия, позволяющие реализовать достоинства этой классификации: развивались рыночные товарно-денежные отношения и, как следствие, возросла роль бухгалтерского учета, в частности теории калькулирования в системе управления экономическими процессами и явлениями.

Сущность какого-либо понятия должна быть отражена в его названии. Наименование "директ-костинг", введенное в 1936 году американцем Д. Харисоном в его работе, означает учет прямых затрат. Оно не отражает в полной мере сущности системы; главное в системе директ-костинг – это организация предельного учета переменных и постоянных затрат и использование его преимущества в целях повышения эффективности управления.

В настоящее время директ-костинг предусматривает учет себестоимости не только в части прямых переменных расходов, но и части переменных косвенных затрат. Поэтому здесь на лицо некоторая условность названия.

Определив сущность директ-костинга как системы управленческого учета, основанной на делении расходов на постоянные и переменные в зависимости от изменения объемов производства, сформулируем основные присущие ему особенности.

Главной особенностью директ-костинга является то, что себестоимость промышленной продукции учитывается и планируется только в части переменных затрат. Постоянные расходы собирают на отдельном счете и с заданной периодичность списывают непосредственно на дебет счета финансовых результатов, например “Прибыли и убытки”.

Постоянные расходы не включают в расчет себестоимости изделий, а как расходы данного периода списывают с полученной прибыли в течение того периода, в котором они были произведены. По переменным расходам оцениваются также и незавершенное производство.

При системе директ-костинг схема построения отчетов о доходах многоступенчатая (табл. 2.1). В них содержится, по крайней мере, 2 финансовых показателя: маржинальный доход и прибыль.

Таблица 2.1 “Схема отчета о доходах по системе директ-костинг.

| Наименование показателей. | Значение |

| Выручка от реализации продукции (В) | В = 1000 |

| Переменные затраты (ПЗ) | ПЗ = 600 |

| Маржинальный доход (М) | М=В-ПЗ = 400 |

| Постоянные расходы (ПР) | ПР = 200 |

| Прибыль (П) | П=М-ПР = 200 |

Отчет о доходах не обязательно должен быть двухступенчатым. Если переменные затраты подразделять на производственные и непроизводственные, то данный отчет о доходах будет трех ступенчатым. В этом случае на первом этапе определяет производственные маржинальный доход как разность между объемом реализованной продукции и переменными производственными затратами. На втором этапе как разность между производственными маржинальными и внепроизводственными переменными затратами определяется маржинальный доход в целом по фирме. На третьем этапе – прибыль фирмы путем вычитания из общей суммы маржинального дохода суммы постоянных расходов.

Важной особенностью директ-костинга является то, что благодаря ему можно изучать взаимосвязи и взаимозависимости между объемом производства, затратами и прибылью. Наглядно это изображено на графике (рис. 2.1).

Затраты,

Доход,

![]() Тыс. руб.

Тыс. руб.

![]() переменные

переменные

Точка критического расходы

Точка критического расходы

Производства убыточность

![]()

![]() Выручка

от

Выручка

от

![]() К реализации

К реализации

![]() Полная

себе-

Полная

себе-

стоимость

![]() прибыльность

прибыльность

Объем продукции, тыс. шт.

Рис. 1.1 Взаимосвязь объема производства, себестоимости и прибыли.

Три главные линии показывают зависимость переменных затрат, постоянных затрат и выручки от объема производства. Этот график и многочисленные его модификации используют при анализу и принятии управленческих решений.

Таким образом, принципиальное отличие системы «директ-костинг» от калькулирования полной себестоимости состоит в отношении к постоянным общепроизводственным расходам. При калькулировании полной себестоимости постоянные общепроизводственные расходы участвуют в расчетах, при калькулировании по переменным издержкам они из расчетов исключаются. Общехозяйственные расходы также исключаются из калькулирования. Они являются периодическими и полностью включаются в себестоимость реализованной продукции общей суммой без подразделения на виды изделий. В конце отчетного периода такие расходы списываются непосредственно на уменьшение выручки от реализации продукции.

Однако в соответствии с Международными стандартами бухгалтерского учета метод «директ-костинг» не используется для составления внешней отчетности и расчета налогов. Он применяется во внутреннем учете для проведения технико-экономического анализа и для принятия оперативных управленческих решений.

1.2 Метод и организация учета затрат в соответствии с системой «Директ-костинг»

Учет затрат состоит из следующих элементов: учет по видам затрат, учет по местам возникновения затрат и учет по носителям затрат (калькулирование себестоимости единицы изделия). Все эти элементы присутствуют при любой конкретной организации учета затрат в управленческом (производственном) учете, в том числе и при учете полных или частичных затрат.

Рассмотрим организацию учета затрат в соответствии с системой “Директ-костинг” по перечисленным выше элементам.

Задачей первого элемента учета затрат является систематический учет затрат по видам за данный период. Он отражает вертикальную структуру затрат предприятия.

Важнейшими видами затрат, подлежащими учету, являются: затраты на заработную плату; материальные затраты; затраты на энергию; затраты на ремонт; налоги, взносы, страхование; затраты на амортизацию; проценты, риски; прочие затраты. Этот перечень может изменяться в зависимости от национальных особенностей учета и степени его детализации.

С точки зрения применения системы Директ-костинг” здесь отсутствуют какие-либо принципиальные особенности по сравнению с системой учета полной себестоимости. Нужно только подчеркнуть, что необходимое для организации директ-костинга разделение затрат на постоянные и переменные не может быть произведено в учете по видам затрат, так как зачастую один и тот же вид затрат в разных местах возникновения затрат ведет себя по-разному по отношению к изменению объема производства.

Например, заработная плата вспомогательных рабочих в одном месте возникновения затрат может носить переменный характер, в другом – полупеременный, в третьем – практически не меняется с изменением загрузки мощностей или объема производства.

Таким образом, разграничение затрат на постоянные и переменные, а также их раздельный учет по видам может быть организован только в разрезе мест возникновения затрат.

Учет по местам возникновения затрат дает представление о горизонтальной структуре затрат предприятия.

По сути дела, при организации учета в разрезе мест возникновения затрат по системе “Директ-костинг” исчезает само понятие косвенных расходов, накладные расходы становятся прямыми по отношению к данному месту возникновения затрат. Таким образом, при системе “Директ-костинг затраты в местах возникновения затрат подразделяются на постоянные и переменные. Этот элемент системы учета затрат дает информацию для калькулирования себестоимости носителей затрат - следующего элемента системы производственного учета – только по переменным затратам.

Одной из проблем учета затрат по местам их возникновения в части раздельного учета переменных и постоянных затрат является наличие “скачкообразных” (ступенчатых) затрат, которые носят постоянный характер на определенном интервале изменения объема, а затем резко возрастают при каком-либо определенном значении показателя объема производства.

В практике организация учета затрат в разрезе мест возникновения затрат по системе “Директ-костинг” эта проблема решается путем выделения трех групп затрат: абсолютно переменных затрат, Изменяющихся пропорционально изменению объемов производства; относительно переменных (или относительно постоянных) затрат – для отражения “скачкообразных”, ступенчатых затрат; абсолютно постоянных затрат, не изменяющихся с изменением объемов производства или загрузкой мощностей. При принятии решений в конкретной управленческой ситуации вторая группа затрат присоединяется либо к первой, либо к третьей в зависимости от преследуемой цели.

Под учетом по носителям затрат в производственном учете понимают отнесение затрат на их носители. Носители затрат – продукция, работы и услуги предприятия, предназначенные для реализации на рынке.

При калькулировании себестоимости продукции по системе “Директ-костинг” постоянные затраты не распределяются между носителями. При этом варианте калькулирования исходят из того, что только переменные затраты (прямые затраты и часть накладных расходов) зависят от загрузки мощностей или от объема продукции, а поэтому только они могут быть отнесены на носители затрат.

Таким образом, в себестоимость носителя затрат не включены постоянные расходы. Такой вариант калькулирования без специальных дополнительных расчетов предоставляет нужную в условиях рынка информацию о тенденциях поведения затрат в условиях изменения загрузки или объема.

1.3 Преимущества и недостатки системы “Директ-костинг”![]()

![]()

![]()

![]()

Директ-костинг-это система управленческого учета, основанная на делении расходов на постоянные и переменные в зависимости от изменения объема производства. Выделим присущие ему особенности, положительные и отрицательные моменты.

Главной особенностью директ-костинга, основанного на классификации расходов на постоянные и переменные, является то, что себестоимость продукции учитывается и планируется только в части переменных затрат. Постоянные расходы собирают на отдельном счете и с заданной периодичностью списывают непосредственно на дебет счета финансовых результатов.

Постоянные расходы не включают в расчет себестоимости изделий, а как расходы данного периода списывают с полученной прибыли в течение того периода, в котором они были произведены.

По переменным расходам оцениваются также остатки готовой продукции на складах на начало и конец года и незавершенное производство.

Система директ-костинг заостряет внимание руководства организации на изменении маржинального дохода по организации в целом и по различным изделиям. Она позволяет учитывать изделия с большой рентабельностью, чтобы переходить в основном на их выпуск, так как разница между продажной ценой и суммой переменных расходов не затушевывается в результате списания постоянных косвенных расходов на себестоимость конкретных изделий .

За счет сокращения статей себестоимости упрощается ее нормирование, учет, контроль и к тому же улучшается учет и контроль условно-постоянных, накладных расходов, поскольку их сумма за данный конкретный период показывается в отчете о доходах отдельной строкой, что наглядно демонстрирует их влияние на величину прибыли организации.

Основное достоинство системы директ-костинг в том, что на основе информации, получаемой в ней, можно принимать различные оперативные решения по управлению организацией. В первую очередь это касается возможностей проводить эффективную политику цен.

С учетом по системе директ-костинг также связана возможность проведения демпинговой политики, расчета и выбора различных комбинаций цены на товар и объемов его реализации.

Имея учетные данные об ограниченной себестоимости и маржинальном доходе по изделиям, можно решать такие управленческие задачи, как оптимизация ассортимента выпускаемой продукции, целесообразность принятия дополнительного заказа по ценам ниже обычного, производство комплектующих внутри предприятия или наоборот закупка их на стороне, определение оптимального размера партии или серии продукции, выбор и замена оборудования и другие.

Еще одно важное достоинство системы - это то, что ограничение себестоимости продукции лишь переменными расходами позволяет упростить нормирование, планирование, учет и контроль резко уменьшившегося числа статей затрат: себестоимость становится более "обозримой", а отдельные затраты - лучше контролируемы. Так как чем больше контролируемых объектов, тем сильнее рассеивается внимание между ними, тем слабее становится контроль.

Организация управленческого учета по системе директ-костинг связана с рядом проблем, которые вытекают из особенностей, присущих этой системе:

- возникают трудности при разделении расходов на постоянные и переменные, поскольку чисто постоянных или чисто переменных расходов не так уж много;

- противники директ-костинга считают, что постоянные расходы также участвуют в производстве данного продукта и, следовательно, должны быть включены в его себестоимость. Директ-костинг не дает ответа на вопрос, сколько стоит произведенный продукт, какова его полная себестоимость. Поэтому требуется дополнительное распределение условно-постоянных расходов, когда необходимо знать полную себестоимость готовой продукции или незавершенного производства;

- ведение учета себестоимости по сокращенной номенклатуре статей не отвечает требованиям нашего учета, одной из главных задач которого до последнего времени являлось составление точных калькуляций;

- необходимо в ценах, устанавливаемых на продукцию организации

обеспечивать покрытие всех издержек организации.

- значительное искажение общей суммы прибыли за текущий период, поскольку остатки незавершенного производства оцениваются в разрезе лишь переменных производственных расходов;

- несоответствие (вследствие той же причины) размера действительной себестоимости выпущенной продукции с показателем "сокращенной" себестоимости, исчисленной по статьям переменных затрат, что резко снижает достоверность учета;

- несовпадение результатов финансового учета (и финансовых отчетов) с результатами управленческого учета, вследствие чего снижается доверие контролирующих органов - финансового, налогового управления и других - к руководству фирмы, а это ведет к негативным последствиям;

- нерешённость проблемы распределения постоянных (косвенных) расходов, которые также участвуют в процессе производства продукции, а значит, должны быть включены в себестоимость;

- сложность в определении номенклатуры элементов калькулирования или деления расходов на переменные и постоянные.

При системе директ-костинг не определяются полные затраты на изготовление продукции. Поэтому эта система не отвечает одной из основных целей отечественного бухгалтерского учета - составлению точных калькуляций. Однако следует иметь в виду, что не существует такой системы калькулирования затрат, которая позволила бы определить себестоимость единицы продукции со стопроцентной точностью. Любое косвенное отнесение затрат на изделие, как бы хорошо оно не было обосновано, искажает фактическую себестоимость, снижает точность калькулирования. С этой точки зрения самой точной является калькуляция по переменным (прямым) расходам, которая получается при калькулировании по системе директ-костинг. В этом случае в калькуляцию включаются расходы, непосредственно связанные с изготовлением данного изделия. Поэтому критерием точности исчисления себестоимости изделия следует считать не полноту включения затрат в себестоимость, а способ отнесения на то или иное изделие.

Раздел 2. Практическое задание по системе “Директ-костинг”

2.1 Схема учетных записей при учете затрат по системе «Директ-костинг»

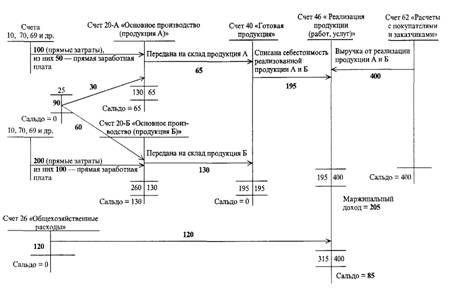

Рассмотрим порядок отражения операций на бухгалтерских счетах в условиях системы «директ-костинг».

Прямые производственные затраты с кредита счетов 10, 70, 69 собираются по дебету счета 20 «Основное производство» или 23 «Вспомогательные производства». Переменная часть общепроизводственных расходов с одноименного счета 25 также списывается на счет 20 (23). Затраты, используя какую-либо базу распределения, в дальнейшем будут отнесены на соответствующие носители затрат, т.е. будут участвовать в калькулировании.

Постоянная часть общепроизводственных издержек вместе с коммерческими и общехозяйственными расходами, рассматриваемыми как периодические, при этом варианте не включаются в себестоимость объектов калькулирования (носителей затрат), а списываются на уменьшение выручки от реализации продукции.

Таким образом, применение системы «директ-костинг» на практике предполагает дифференцированный учет общепроизводственных расходов. Их следует разделить на постоянную и переменную части.

К счету 25 создаются два субсчета:

25-1 « Общепроизводственные переменные расходы» и 25-2 «Общепроизводственные постоянные расходы». Оборот счета 25-1 в конце отчетного периода, распределяясь по носителям затрат, списывается на счет 20 «Основное производство». Счет 25-2 закрывается счетом 90 «Продажи»

Порядок учетных записей на счетах при учете затрат по системе «директ-костинг» проиллюстрирован на рис. 1. Необходимо обратить внимание на то, что остатки незавершенного производства и готовой продукции, т.е. запасы, оцениваются в этом случае по неполной (переменной) себестоимости.

Рис. 1. Схема учетных записей при калькулировании неполной себестоимости по методу директ-костинг”

2.2 Практическое задание

Пример.

Предприятием производятся два вида продукции — А и Б. Прямые затраты на производство продукции А составляют 100 тыс. руб., в том числе прямая заработная плата — 50 тыс. руб. Прямые затраты на производство продукции Б — 200 тыс. руб., из них заработная плата — 100 тыс. руб.

За отчетный период дебетовый оборот по счету 25 “Общепроизводственные расходы составил 90 тыс. руб., по счету 26 “Общехозяйственные расходы” — 120 тыс. руб. Для упрощения расчета предположим, что общепроизводственные расходы состоят только из переменной части.

Допустим также, что половина всех произведенных за отчетный период затрат материализовалась в готовой продукции, а вторая часть осталась в виде незавершенного производства, причем за отчетный период произведено 10 единиц готовой продукции А и 15 единиц изделия Б.

И еще одно допущение: вся произведенная продукция реализована. Выручка от реализации составила 400 тыс. руб.

Решение:

Учет затрат по методу “директ-костинг” иллюстрируется рис. 2.

Рис. 2. Схема учета затрат по методу “директ-костинг”, тыс. руб.

К счету 20 открыты два субсчета — для калькулирования себестоимости каждого вида продукции — 20-А и 20-Б. Прямые затраты отнесены непосредственно на носители затрат: 100 тыс. руб. — на продукцию А и 200 тыс. руб. — на продукцию Б.

Затраты, собранные на счете 25, распределяются между продуктами А и Б пропорционально прямой заработной плате, т.е. в пропорции один к двум. Таким образом, из общей суммы общепроизводственных затрат в 90 тыс. руб. 30 тыс. руб. отнесено на продукцию А, 60 тыс. руб. — на продукцию Б.

Общехозяйственные расходы как периодические в сумме 120 тыс. руб. прямо списаны на себестоимость реализованной продукции.

Видно, что на производство продукции А в отчетном периоде затрачено 130 тыс. руб. Половина из них — 65 тыс. руб. — себестоимость готовой продукции. По условию за отчетный период произведено 10 единиц продукции А. Следовательно, себестоимость одной единицы — 6,5 тыс. руб. В незавершенном производстве останется продукции А на сумму 65 тыс. руб.

Аналогичные расчеты по изделию Б позволяют оценить готовую продукцию (15 единиц) в 130 тыс. руб. Следовательно, себестоимость единицы изделия Б — 130 : 15 = 8,7 тыс. руб. Незавершенное производство по изделиям Б оценивается в 130 тыс. руб.

Себестоимость всей готовой продукции — 195 тыс. руб. (65 + 130). Это — переменная себестоимость. На счете 46 формируется первый финансовый показатель маржинальный доход; в данном случае он равен 205 тыс. руб. (400 - 195).

После списания общехозяйственных расходов на счете 46 выводится второй показатель прибыль, т.е. разница между маржинальным доходом и постоянными издержками. В приведенном примере операционная прибыль равна: 205- 120 = 85 тыс. руб.

Поскольку готовой продукции на складе нет, запасы будут представлены лишь незавершенным производством. Его общий размер составляет: 65 + 130 = 195 тыс. руб.

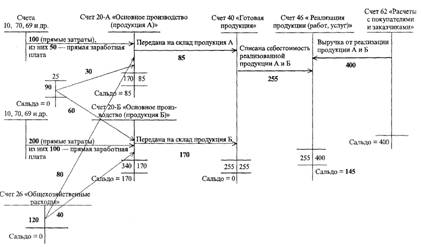

Рис. 3. Пример учетных записей при калькулировании полной себестоимости, тыс. руб.

Отличие от предыдущей схемы состоит в том, что в калькулировании участвуют все расходы, включая и постоянные.

Таким образом, между продуктами А и Б помимо общепроизводственных будут распределяться и общехозяйственные расходы. База распределения - прямая заработная плата, пропорция распределения, как и прежде, - 1:2. Тогда на продукцию А будет отнесено 40 тыс. руб. общехозяйственных расходов, на продукцию Б — 80 тыс. руб.

Дебетовый оборот по счету 20-А с учетом прямых и общепроизводственных расходов составит 170 тыс. руб.; из них половина — стоимость готовой продукции, а половина остается в незавершенном производстве. Следовательно, 10 единиц готовой продукции А оценивается в 85 тыс. руб., т.е. себестоимость единицы — 8,5 тыс. руб. По продукции Б имеем: изготовление 15 единиц обошлось предприятию в 170 тыс. руб., т.е. себестоимость единицы составляет: 170 : 15 = 11,3 тыс. руб.

Себестоимость всей готовой продукции — 255 тыс. руб. (85 + 170). Следовательно, операционная прибыль составит: 400 - 255 = 145 тыс. руб.

Оценим запасы незавершенного производства. По продукции А их стоимость — 85 тыс. руб., по продукции Б — 170 тыс. руб. Отсюда себестоимость запасов составила 255 тыс. руб.

Результаты выполненных расчетов сведены в табл. 2.

Таблица 2. Оценка себестоимости, прибыли и запасов при учете переменных (метод директ-костинг”) и полных затрат, тыс. руб.

| Показатели | Учет переменных затрат | Учет полных затрат |

| Себестоимость единицы продукции: | ||

| А | 06.май | 08.май |

| Б | 8,7 | 11,3 |

| Оценка запасов | 195 | 255.0 |

| Прибыль | 85.0 | 145.0 |

Сравнение полученных результатов позволяет заключить: себестоимость единицы продукции, рассчитанная по методу “директ-костинг”, ниже полной себестоимости (по продукции А — на 2 тыс. руб., по продукции Б — на 2,6 тыс. руб.). В результате при калькулировании неполной себестоимости на 60 тыс. руб. ниже и оценка запасов, чем при методе учета полных затрат (255 - 195). Поэтому себестоимость реализованной продукции оказывается выше, а следовательно, прибыль меньше при методе учета переменных затрат на те же 60 тыс. руб. (145 - 85).

Выбранный метод калькулирования влияет не только на величину себестоимости продукции, но и на форму отчета о прибылях и убытках.

В отчете о прибылях и убытках, составленном при использовании маржинального подхода, внимание фокусируется на разделении затрат на постоянную и переменную части. При этом непременно формируется показатель маржинального дохода. С учетом цифрового примера отчет выглядит следующим образом (табл. 3).

Таблица 3. Отчет о прибылях и убытках (метод “директ-костинг”)

| № строки | Показатели | Сумма, тыс. руб. |

| 1 | Выручка от реализации | 400 |

| 3 | Переменная часть себестоимости реализованной продукции | 195 |

| 3 | Маржинальный доход (стр. 1 - стр. 2) | 205 |

| 4 | Постоянные затраты | 120 |

| 5 | Операционная прибыль (стр. 3 - стр. 4) | 85 |

В отчете, составленном но результатам калькулирования полной себестоимости, показатель маржинального дохода не рассчитывается (табл. 4).

Таблица 4. Отчет о прибылях и убытках (метод калькулирования полной себестоимости продукции)

| № строки | Показатели | Сумма, тыс. руб. |

| 1 | Выручка от реализации продукции | 400 |

| 2 | Себестоимость реализованной продукции | 255 |

| 3 | Операционная прибыль (стр. 1 - стр. 2) | 145 |

Как уже отмечалось, Международные бухгалтерские стандарты не разрешают использовать систему “директ-костинг” для составления внешней отчетности и расчета налогов. В чем же тогда состоит практическое значение этой системы?

Прежде всего ее использование позволяет оперативно изучать взаимосвязи между объемом производства, затратами и доходом, а следовательно, прогнозировать поведение себестоимости или отдельных видов расходов при изменениях деловой активности.

В современных условиях управляющие должны знать, во что обходится производство отдельных видов продукции, независимо от того, каков размер арендной платы за помещение или какова заработная плата у директора и его помощников. Поэтому одним из принципов бухгалтерского управленческого учета является следующий: самая точная калькуляция не та, в которую после многочисленных и трудоемких расчетов включаются все затраты предприятия, а та, в которую вносятся издержки, непосредственно обеспечивающие выпуск данной продукции (выполнение работы, оказание услуги). Решить эту задачу можно, лишь используя систему директ-костинг”.

Система директ-костинг” позволяет проводить эффективную политику ценообразования. В некоторых ситуациях при недостаточной загруженности производственных мощностей привлечение дополнительных заказов может быть оправданно даже в том случае, когда оплата за них не покрывает полностью издержек по их выполнению. Снижать цену на такие заказы можно до определенного предела, называемого “нижней границей цены”. За пределами этой границы выполнение подобных заказов нецелесообразно. Рассчитать значение границы позволяет системы директ-костинг”.

Наконец, данная система позволяет существенно упростить нормирование, планирование, учет и контроль резко сократившегося числа затрат, в результате себестоимость становится более обозримой, а отдельные статьи затрат—лучше контролируемыми.

Заключение

В системе директ-костинг все затраты делятся на переменные и постоянные. Постоянные расходы учитывают отдельно, их не распределяют между отдельными видами продукции и не включают в себестоимость продукции, а возмещают общей суммой из выручки.

Основные положения системы директ-костинг – самая точная себестоимость, не так в которой после многочисленных распределений включены все затраты, а та в которую включается затраты, действительно относящиеся к производству данного вида продукции. В системе директ-костинг рассчитывается сумма маржинального дохода, как разница между выручкой от реализации продукции и себестоимостью этой продукции, посчитанной по переменным затратам.

Определяется точка критического объема производства. В этой точке выручка от реализации равна полной себестоимости продукции.

Основными преимуществами директ-костинга являются:

· Возможность рассчитывать себестоимость предельной единицы продукции и на основе этого определять точку безубыточности;

· Является экономичным методом ведения учета на предприятии, т.к. задача распределения накладных расходов здесь вообще не стоит.

Но есть и свои недостатки:

· Не позволяет определить средние затраты на производство продукции, что делает возможным проведение предприятием неоправданно рискованной ценовой политики;

· Выводит накладные расходы из сферы контроля над затратами.

Идеальных систем или идеальных методов не бывает. У каждой системы и у каждого метода – свои достоинства и свои недостатки. Главная задача - понять особенности систем и методов с тем, чтобы, нивелируя их негативные стороны, максимально использовать положительные, реализовать заложенные в них преимущества.

Список использованной литературы:

1. Вахрушина М.А. «Бухгалтерский и управленческий учет». М.: «Омега-Х», 2005;

2. Вещунова Н.Л., Фомина Л.Ф. «Бухгалтерский учет на предприятиях различных форм собственности». М.: «Магис», 2005;

3. Каморджанова Н.А., Карташова И.В. «Бухгалтерский финансовый учет». М.: «Питер». 2005;

4. Платонова Н. Формирование себестоимости в системах учета затрат // Финансовая газета. - 2005. - 41. - С. 18.

5. Николаева С.А. «Принципы формирования и калькулирования себестоимости продукции». М.: «Аналитика-Пресс», 2002;

6. Керимов В.Э., Комарова Н.Н., Епифанов А.А. Организация управленческого учета по системе "директ-костинг" // Аудит и финансовый анализ, г. Москва, г.2006

© 2010 Интернет База Рефератов