Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Контрольная работа: Варіанти інвестування грошових коштів

Контрольная работа: Варіанти інвестування грошових коштів

Варіанти нвестування грошових коштів

1. Інвестування грошових коштів за рахунок прибутку

В результаті проведення аналізу фінансових ресурсів було виявлено недостачу оборотних коштів на суму 376 тис. грн., внаслідок чого підприємство скоротило випуск товарної продукції і було вимушене ліквідувати дільницю по виробництву корпусних меблів. Одним з варіантів інвестування грошових коштів в оборотні засоби підприємства, при умові максимального завантаження виробничих площ, може бути інвестування за рахунок прибутку. Це надасть можливість підвищити обсяг випуску товарної продукції, збільшити прибуток, зменшити постійні витрати.

а ) диван - ліжко:

Виручка від реалізації = Р * К = 388,90 * 3600 = 1400040 грн.

де: К - об'єм продажу, шт.

Р - ціна диван - ліжк, грн.

Валові витрати = V * K + FC = 311,52 * 3600 + 82102 = 1121472 грн.

Прибуток від реалізації = Виручка від реалізації - Валов витрати = 1400041 - 1121472 = 278569 грн.

Малюнок 1 Структура виручки від реалізації диванів

б ) крісло:

Виручка від реалізації = Р * К = 158,20 * 7200 = 1139040 грн.

Валові витрати = V * K + FC = 108,98 * 7200 + 82102 = 866758 грн.

Прибуток від реалізації = Виручка від реалізації - Валов витрати = 1139040 - 866758 = 272282 грн.

Малюнок 2 Структура виручки від реалізації крісел

Балансовий прибуток від реалізації диванів та крісел становить 550851 грн.

Податок на додану вартість = 550851 * 0,2 = 110170,2 грн.

Податок на прибуток = 550851 * 0,3 = 165255,3 грн.

Чистий прибуток = 550851 - 110170,2 - 165255,3 = 275425,5 грн.

Як бачимо з розрахунків підприємство не в змоз погасити недостачу оборотних коштів за рахунок прибутку. Проаналізувавши кошторис витрат на виробництво диванів можна зробити висновок, що 57,48 % затрат складають затрати на матеріали, отже потрібно шукати комплексні шляхи виходу підприємства з кризового стану знижуючи собівартість виготовлення продукції і шукаючи зовнішні та внутрішні джерела інвестування.

2. Інвестування грошових коштів за рахунок внутрішніх резервів підприємства та банківського кредиту

Оскільки у підприємства немає оборотних коштів для того щоб розширити виробництво товарної продукції потрібно шукати внутрішн резерви зниження собівартості. Одним з напрямків зниження собівартості може бути зменшення витрат на сировину і матеріали.

Таблиця 1 Витрати на сировину і матеріали для виробництва диванів

| Назва: сировини, матеріалу | Одиниця виміру | Ціна грн. | Норма витрат | Сумагрн. |

| 1 | 2 | 3 | 4 | 5 |

| Сировина | ||||

| ЧМЗ хвойна |

м3 |

216,66 | 0,04146 | 8,98 |

| ЧМЗ тверда заготовка |

м3 |

298,18 | 0,00034 | 0,10 |

| ДВП |

м2 |

1,96 | 8,2748 | 16,22 |

| Фанера 16 мм. |

м3 |

589,76 | 0,00176 | 1,04 |

| Пластік | п / м | 0,045 | 4,4 | 0,20 |

| Заготовка шпона |

м2 |

1,77 | 2,9 | 5,13 |

|

м2 |

1317,95 | 0,0027 | 3,56 | |

| ДСП |

м3 |

235 | 0,066 | 15,51 |

| Всього сировина: | 50,74 | |||

| Матеріали | ||||

| Смола | кг. | 0,88 | 1,373 | 1,21 |

| Шліфер |

м2 |

8,00 | 0,0103 | 0,08 |

| Клей ПВА | кг. | 3,79 | 0,6 | 2,27 |

| Нітролак | кг. | 4,49 | 0,4 | 1,80 |

| Розчинник | кг. | 1,92 | 0,0352 | 0,07 |

| Тканина меблева |

м2 |

8,35 | 7,5 | 62,62 |

| Тік |

м2 |

1,54 | 4,21 | 6,48 |

| Нитки х / б | кот. | 2,12 | 0,332 | 0,70 |

| Нитки капронові | п / м | 0,02 | 6,3 | 0,13 |

| Ватін |

м2 |

7,75 | 3,896 | 30,19 |

| Паролон | кг. | 11,41 | 0,2 | 2,28 |

| Пружинний блок |

м2 |

15,21 | 2,4 | 36,50 |

| Шнур круглий | кг. | 4,85 | 0,082 | 0,40 |

| Опора 1285 | шт. | 0,05 | 2,02 | 0,02 |

| Планка | шт. | 0,01 | 2 | 0,02 |

| Фіксатор | шт. | 0,01 | 2 | 0,02 |

| Колпачок | шт. | 0,01 | 2,02 | 0,02 |

| Гудзик | шт. | 0,04 | 18,18 | 0,73 |

| Стяжка 445 | шт. | 0,06 | 8,424 | 0,51 |

| Гвинт М8 х 80 | шт. | 1,84 | 2,02 | 3,71 |

| Марлія |

м2 |

0,60 | 0,005 | 0,003 |

| Шурупи | кг. | 3,22 | 0,127 | 0,41 |

| Гвіздки | кг. | 1,40 | 0,133 | 0,19 |

| Всього матеріали: | 150,34 | |||

| Всього сировина і матеріали | 201,08 |

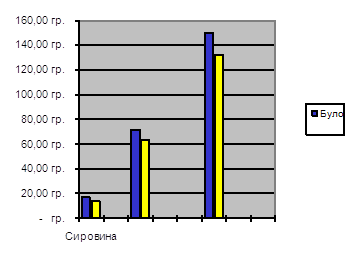

Як бачимо з структури витрат на сировину і матеріали, 41,6 % витрат займає меблева тканина і 20,08 % ватин тому, з допомогою технолога, переглянувши норми на споживання вдалось зменшити їх питому вагу в собівартості продукції до 52,66 % , це в свою чергу надасть можливість, зменшити собівартість виготовлення диванів і збільшити прибуток від реалізації.

Таблиця 2 Cтруктура собівартості, виготовлення дивану, по статтям затрат

|

N п/п |

Статті витрат | Собівартість по факту |

| тис. грн. | ||

| 1 | 2 | 3 |

| 1. | Сировина | 50,74 |

| 2. | Матеріали | 150,37 |

| Сушка дерева | 3,48 | |

| 4. | Фонд оплати праці | 18,20 |

| 5. | Відрахування на заробітну плату | 9,28 |

| 6. | Затрати на утримання і експлуатацію обладнання | 21,68 |

| 7. | Цехові затрати | 14,80 |

| 8. | Всього: цехова собівартість | 268,31 |

| 9. | Загальнозаводські затрати | 36,70 |

| 10. | Всього: виробнича собівартість | 305,01 |

| 11. | Невиробничі затрати | 9,52 |

| 12. | Всього: повна собівартість | 314,53 |

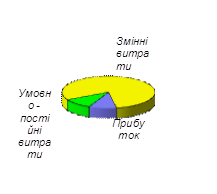

Малюнок 3 Питома вага витрат на сировину і матеріали в собівартості виготовлення дивану

Точка беззбитковості:

FC

Qc = ¾¾¾¾

P – V

де: Qc - критичний об'єм продажу, шт. ;

FC - умовно-постійні виробничі витрати, грн. ;

Р - ціна одиниці продукції, грн. ;

V - змінні виробничі витрати, грн.

Умовно - постійні витрати ( FC ) :

амортизаційні відрахування - 4118 грн.

комунальні витрати - 19200 грн.

управлінські витрати - 58784 грн.

Всього 82102 грн.

Змінні виробничі витрати на одиницю виготовлення продукції ( V ) :

сировина - 50,74 грн.

матеріали - 150,34 грн.

сушка деревини - 3,48 грн.

фонд заробітної плати - 18,20 грн.

утримання обладнання - 21,68 грн.

Всього 268,44 грн.

FC 82102

Qc = ¾¾¾¾ = ¾¾¾¾¾¾¾¾ = 619 шт.

P - V 401,11 - 268,44

де: Р - ціна диван ліжка, 401,11 грн.

Знизивши собівартість виготовлення продукц підприємство, за рахунок кредиту, може розширити виробництво продукції і збільшити оборотні кошти. Банк надає підприємству кредит для збільшення оборотних коштів в розмірі 376 тис. грн. терміном на один рік, під 70 відсотків річних. Після закінчення строку користування кредитом підприємство повинно буде повернути банку, з врахуванням відсотків 639,2 тис. грн.

Виручка від реалізації = Р * К = 401,11 * 3600 = 1443996 грн.

Валові витрати = V * K + FC = 268,44 * 3600 + 82102 = 998486 грн.

Прибуток від реалізації = Виручка від реалізації - Валов витрати = 1443996 - 998486 = 445510 грн.

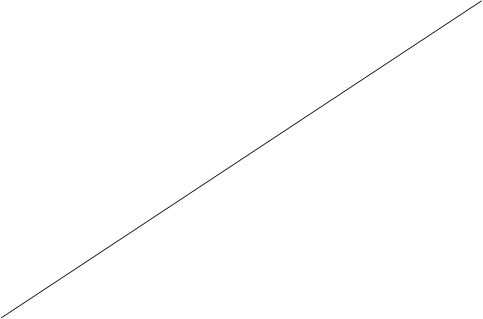

Будуємо графік розрахунку точки беззбитковості:

Витрати

![]()

![]() c

c

248287

Q

248287

Q

![]() реалізація продукції

реалізація продукції

![]()

![]() валові витрати

валові витрати

![]() змінні виробничі

змінні виробничі

![]() витрати

витрати

умовно - постійні витрати

![]()

![]() 82102

82102

![]() 0

619 Штук

0

619 Штук

Малюнок 4 Графік розрахунку точки беззбитковост (диван - ліжко)

Таблиця 3 Витрати на сировину і матеріали для виробництва крісел

| Назва: сировини, матеріалу | Одиниця виміру | Ціна грн. | Норма витрат | Сума грн. |

| 1 | 2 | 3 | 4 | 5 |

| Сировина | ||||

| ЧМЗ хвойна |

м3 |

216,66 | 0,0051 | 1,10 |

| ЧМЗ тверда заготовка |

м3 |

298,18 | 0,00017 | 0,05 |

| 1 | 2 | 3 | 4 | 5 |

| ДВП |

м2 |

1,96 | 2,863 | 5,61 |

| ДСП |

м3 |

235 | 0,028 | 6,58 |

| Шпон |

м3 |

1,17 | 0,25 | 0,44 |

| Всього сировина: | 13,78 | |||

| Матеріали | ||||

| Смола | кг. | 0,88 | 0,6168 | 0,55 |

| Шліфер |

м2 |

8,00 | 0,026 | 0,21 |

| Клей ПВА | кг. | 3,79 | 0,72 | 2,73 |

| Нітролак | кг. | 4,49 | 0,09 | 0,40 |

| Розчинник | кг. | 1,92 | 0,0074 | 0,01 |

| Тканина меблева |

м2 |

8,35 | 3,0 | 25,05 |

| Тік |

м2 |

1,54 | 4,21 | 6,48 |

| Нитки х / б | кот. | 2,12 | 0,2 | 0,42 |

| Нитки капронові | п / м | 0,02 | 3,9 | 0,08 |

| Ватін |

м2 |

1,38 | 3,5 | 4,83 |

| Ватнік |

м2 |

7,75 | 0,52 | 4,03 |

| Паролон | кг. | 11,41 | 0,9 | 10,27 |

| Пружинний блок |

м2 |

15,21 | 0,26 | 3,95 |

| Шнур круглий | кг. | 4,85 | 0,016 | 0,08 |

| Опора 1285 | шт. | 0,04 | 4 | 0,16 |

| Мішковина |

м2 |

1,54 | 0,8525 | 1,31 |

| Гудзик 1832 - 86 | шт. | 0,04 | 10,1 | 0,40 |

| Стяжка 445 | шт. | 0,06 | 8,424 | 0,51 |

| Гвинт М8 х 80 | шт. | 1,84 | 0,286 | 0,53 |

| Шайба М 8,2 | шт. | 3,45 | 0,374 | 1,12 |

| Гайка М 8,5 | шт. | 4,80 | 0,043 | 0,21 |

| Гвіздки | кг. | 1,40 | 0,04 | 0,06 |

| Скоба 417 | кг. | 3,45 | 0,32 | 0,96 |

| Шурупи | кг. | 3,22 | 0,048 | 0,15 |

| Всього матеріали: | 64,5 | |||

| Всього сировина і матеріали | 78,28 |

Зменшивши норму витрат на меблеву тканину і ватин ми зменшили їх питому вагу в собівартості продукції на 8,54 грн.

Таблиця 4 Cтруктура собівартості, виготовлення крісла, по статтям затрат

| N п/п | Статті витрат | Собівартість по факту |

| тис. грн. | ||

| 1 | 2 | 3 |

| 1. | Сировина | 13,78 |

| 2. | Матеріали | 65,4 |

| Сушка дерева | 1,31 | |

| 4. | Фонд оплати праці | 7,13 |

| 5. | Відрахування на заробітну плату | 3,56 |

| 6. | Затрати на утримання і експлуатацію обладнання | 13,72 |

| 7. | Цехові затрати | 12,12 |

| 8. | Всього: цехова собівартість | 102,69 |

| 9. | Загальнозаводські затрати | 22,23 |

| 10. | Всього: виробнича собівартість | 124,92 |

| 11. | Невиробничі затрати | 3,27 |

| 12. | Всього: повна собівартість | 128,19 |

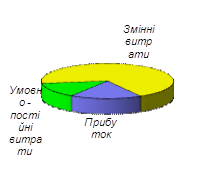

Малюнок 5 Питома вага витрат на сировину і матеріали в собівартості виготовлення крісел

Точка беззбитковості:

Умовно - постійні витрати ( FC ) :

амортизаційні відрахування - 4118 грн.

комунальні витрати - 19200 грн.

управлінські витрати - 58784 грн.

Всього 82102 грн.

Змінні виробничі витрати на одиницю виготовлення продукції ( V ) :

сировина - 13,78 грн.

матеріали - 64,5 грн.

сушка деревини - 1,31 грн.

фонд заробітної плати -7,13 грн.

утримання обладнання -13,72 грн.

Всього 102,44 грн

FC 82102

Qc = ¾¾¾¾ = ¾¾¾¾¾¾¾¾ = 762 шт.

P - V 210,21 - 102,44

Будуємо графік розрахунку точки беззбитковості:

Витрати

![]()

![]() c

c

160180 Q

![]() реалізація продукції

реалізація продукції

![]()

![]() валові витрати

валові витрати

![]() змінні виробничі

змінні виробничі

![]() витрати

витрати

умовно - постійні витрати

![]()

![]() 82102

82102

![]() 0

762 Штук

0

762 Штук

Малюнок 6 Графік розрахунку точки беззбитковості ( крісло )

Виручка від реалізації = Р * К = 210,21 * 7200 = 1613512 грн.

Валові витрати = V * K + FC = 102,44 * 7200 + 82102 = 769670 грн.

Прибуток від реалізації = Виручка від реалізації - Валов витрати = 1613512 - 769670 = 843842 грн.

Балансовий прибуток = 445510 + 843842 = 1289352 грн.

Податок на додану вартість = 1289352 * 0,2 = 257870,4 грн.

Податок на прибуток = 1289352 * 0,3 = 386805,6 грн.

Чистий прибуток = 1289352 - 257870,4 - 386805,6 = 644676 грн.

1) Середня ставка доходу ( ССД ):

Середні річні майбутні чисті доходи

ССД = ¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾

Половина початкових інвестицій

Середні річні майбутні чисті доходи 644676

ССД = ¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾ = ¾¾¾¾¾ = 3,43

Половина інвестиційних коштів 188000

2) Оцінка проекту за методом чистої приведено вартості

ЧТВ = ТВ - ІК

де: ТВ - теперішня вартість, грн.

ІК - інвестиційні кошти, грн.

ТВ = ГП * PVIF

де: ГП - грошовий потік, грн.

PVIF - процентний фактор теперішньої вартості, %

ЧТВ = ТВ - ІК = 495755,84 - 376000 = 119755,84 грн.

ТВ = ГП * PVIF = 644676 * 0,769 = 495755,84 грн.

3) Оцінка проекту за індексом прибутковості:

ТВ 495755,84

ІП = ¾¾¾¾¾ = ¾¾¾¾¾ = 1,31

ІК 376000

4) Оцінка проекту за терміном окупності:

ІК 376000

ТО = ¾¾¾¾ = ¾¾¾¾¾¾ = 0,58 років

ГП 644676

5) Внутрішня ставка доходу ( ВСД ):

ПІ 376000

¾¾¾¾ = ¾¾¾¾ = 0,583

ГП 644676

по таблиці А - 3, теперішньої вартості анюїтету [15, с. 350 ], знаходимо внутрішню ставку доходу. ВСД дорівнює 40 %

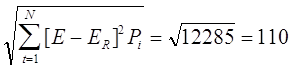

6) Оцінка інвестиційного ризику:

s =

де: N - число спостережень;

t - число періодів;

ЕR - сподіваний дохід, тис. грн.

Рі - значення ймовірності доходів

Розподіл значень ймовірностей запроектованого доходу

Таблиця 5

| Оцінка можливого результату | Запроектований доход, тис. грн. | Значення ймовірностей | Можливий доход, тис. грн. |

| 1 | 2 | 3 | 4 |

| Песимістична | 278 | 0,20 | 56 |

| Стримана | 450 | 0,60 | 270 |

| Оптимістична | 644 | 0,20 | 128 |

| Вцілому | 1,0 |

454 (`ЕR ) |

Вирахування середньоквадратичного відхилення

Таблиця 6

| І | Е |

ЕR |

( Е - Е R ) |

( Е - ЕR )2 |

Pi |

( Е - ЕR )2 Pi |

|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| 1 | 278 | 454 | -157 | 24649 | 0,20 | 4930 | |

| 2 | 450 | 454 | 15 | 225 | 0,60 | 135 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| 3 | 644 | 454 | 190 | 36100 | 0,20 | 7220 | |

| Дисперсія = 12285 | |||||||

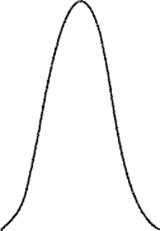

![]() Ймовірність

Ймовірність

![]()

Сподіваний доход

Малюнок 7 Розподіл ймовірності очікуємого доходу

7) Коефіцієнт варіації:

s 110

СV = ¾¾¾ = ¾¾¾¾ = 0,24

ЕR 454

Таким чином оцінивши інвестиційний проект можна зробити висновок, проект може бути прийнятий до реалізації. Термін окупност нвестиційних проекту складає 0,5 року, чистий прибуток, що залишається в розпорядженні підприємства після сплати обов'язкових платежів становить 644676 грн.

Висновки і пропозиції

В цілому ситуація на підприємстві критична. Недостача оборотних коштів і великі витрати на сировину і матеріали призвели до зменшення обсягів виробництва продукції і ліквідації ділянки зборки корпусних меблів Сумісний аналіз фінансових коефіцієнтів, проведений по даним табл. 2.3 відображає загальне погіршення фінансової ситуації на підприємства за аналізуємий період. Коефіцієнт автономії підвищився з 0,15 до 0,45 , що характеризує збільшення фінансової незалежності підприємства , зниження ризику фінансових труднощів в майбутніх періодах, підвищує гарантії виплати підприємством своїх зобов'язань. Коефіцієнт маневреності знизився з 0,39 до 0,30 - це пояснюється не достатком власних коштів підприємства, що знаходяться в мобільній формі і зниженням можливості їх маневрування. Хоч коефіцієнт забезпеченості запасів і затрат власними джерелами і підвищився з 0,17 до 0,28 все ж він майже в троє нижче від нормативної величини , що говорить про недостатнє забезпечення запасів і затрат власними джерелами формування. Відповідно коефіцієнт ліквідності знизився з 0,44 до 0,31 тобто знижуються прогнозовані платіжні можливості підприємства при умові своєчасного проведення розрахунків з дебіторами. Існує " неписане правило ", що мінімальною гарантією інвестицій є коефіцієнт ліквідності не менше 2,0 . Зниження коефіцієнта нижче 1,0 означає наявність високого фінансового ризику, так як в нвестуванні і підприємництві наявні засоби більш важливі ніж простий факт прибутку. Низький рівень ліквідності може свідчити про ускладнення в збут продукції або поганій організації матеріально - технічного постачання.

Коефіцієнт абсолютної ліквідності в зв'язку з відсутністю найбільш ліквідних активів (грошових коштів в касі, коштів на розрахунковому рахунку, відсутністю короткострокових фінансових вкладень) на початку року дорівнював нулю, тобто підприємство не могло в разі необхідност швидко реалізувати свої активи і розрахуватись з кредиторами. На кінець року в касі підприємства з'явились грошові кошти і це призвело до збільшення коефіцієнта абсолютної ліквідності до 0,002 , нормативне значення цього коефіцієнта 2. Коефіцієнт покриття або платіжоспроможності підвищився з 1,06 до 1,17 , але все ще нижче від нормативного значення, а це значить що підприємство має низький рівень платіжоспроможності при умові своєчасних розрахунків з дебіторами і продажі в разі необхідності матеріальних оборотних коштів. Коефіцієнт майна виробничого призначення підвищився з 0,308 до 0,416 знаходиться нижче критичної границі допустимої норми, тому потрібно знайти додаткові кошти для збільшення майна виробничого призначення.

Фактичний обсяг виробництва знаходиться нижче точки беззбитковості, тобто підприємство не покриває з допомогою прибутку витрат на виробництво і реалізацію товарної продукції. Низький рівень ліквідност свідчить про ускладнення в збуті продукції і поганій організації матеріально - технічного постачання.

1. Для виходу підприємства з кризового стану потрібно шукати комплексні

шляхи зменшення витрат на виробництво і збут продукц та оздоровлення фінансової ситуації за рахунок інвестування грошових коштів.

2. На інвестиційний процес негативно вплива відсутність чіткої визначеності та послідовності у проведенні державно нвестиційної політики. Одним з основних факторів скорочення обсягів капітальних вкладень, насамперед небюджетних, є високий рівень інфляції, який об'єктивно призводить до переливу капіталу в сфери з швидким обігом та не да змоги накопичити необхідний інвестиційний потенціал для реалізації довгострокових проектів. Наслідком впливу інфляційних процесів є високий рівень процентів за банківські кредити, що робить їх неефективними та невигідними для інвесторів у довгостроковий період використання. Без подолання інфляції забезпечити становлення і функціонування ринку довгострокових інвестиційних кредитів як основи капітального будівництва в ринкових умовах практично неможливо.

Для активізації інвестиційного процесу важливе значення має не тільки стримування інфляції, зменшення ставок за кредити, послаблення податкового пресу , а й концентрація необхідного капіталу, призначеного для інвестицій. Така концентрація повинна, насамперед, ґрунтуватися на механізмах, які дозволяють залучати капітал в найефективніший сфери економіки. Проте перспективи поліпшення інвестиційного клімату в Україн пов'язуються, перш за все, з підвищенням політичної стабільності та зниженням нфляції. Падіння інфляційної прибутковості переорієнтує капітали фінансових ринків у виробничий сектор, підвищить привабливість національної економіки для ноземних кредитних ресурсів, які залишаються поки що дешевшими, ніж внутрішні.

4. Підвищенню кредитного та, відповідно, нвестиційного рейтингу в цілому сприятиме освоєння кредитних ресурсів міжнародних фінансових організацій. Однак головним джерелом інвестиційних ресурсів при падінні обсягів централізованих (бюджетних) капіталовкладень залишаться власні ресурси підприємств - прибуток та амортизація, частка яко збільшуватиметься за рахунок індексації основних фондів та поступового зменшення термінів амортизації.

5. Для того, щоб покращити ситуацію на Меблевій фабриці потрібно інвестувати грошові кошти в оборотні засоби підприємства. Це може бути короткостроковий кредит банку або частина нерозподіленого прибутку підприємства від реалізації товарної продукції. В результаті детальних розрахунків було доведено, що за рахунок прибутку підприємство не в змозі вийти з скрутного становища, оскільки великі затрати на сировину і матеріали призводять до зниження виручки від реалізації. В результаті проведення комплексних заходів по зменшенню витрат на сировину і матеріали удалось зменшити собівартість продукції і підвищити рентабельність продажу з нуля до 0,79 , що в свою чергу надало можливість за рахунок кредиту збільшити обігові кошти і об¢єм випуску продукції.

Бібліографія

1. Бланк И. А. Инвестиционный менеджмент. - К. : МП " ИТЕМ " ЛТД , 2005. - 447 с.

2. Бочаров В. В. Финансово - кредитные методы регулирования рынка инвестиций. - М. : Финансы и статистика, 1999 - 143 с.

Балабанов И. П. Основы финансового менеджмента. Как управлять капиталом ? - М. : Финансы и статистика, 1995. - 384 с.

4. Балабанов И. Г. Финансовый менеджмент. - М. : Финансы и статистика, 1999. - 224 с.

5. Ефимова О. В. Как анализировать финансовое положение предприятия (практическое пособие ) - М. : " Интел - Синтез ", 1994. - 124 с.

6. Заруба О. Д. Основи фінансового аналізу та менеджменту: Навчальний посібник. К. : Міністерство освіти України, 2005. - 108 с.

© 2010 Интернет База Рефератов