Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Статистико-экономический анализ эффективности использования производственных ресурсов по группе предприятий

Курсовая работа: Статистико-экономический анализ эффективности использования производственных ресурсов по группе предприятий

Министерство сельского хозяйства

Федеральное государственное образовательное учреждение

профессионального высшего образования

КУРСОВАЯ РАБОТА

по статистике

на тему:

Статистико-экономический анализ эффективности использования производственных ресурсов по группе предприятий

Смоленск 2008

Содержание

Введение

Глава 1. Типологическая группировка предприятий

1.1 Общая характеристика хозяйств

1.2 Типологическая группировка предприятий по эффективности использования производственных ресурсов

1.3 Характеристика выделенных типологических групп предприятий

Глава 2. Расчёт и анализ системы показателей уровня и эффективности использования ресурсов предприятия

2.1 Анализ размера, концентрации производства и специализации хозяйств

2.2 Анализ наличия и обеспеченности предприятия основными производственными ресурсами

2.3 Анализ эффективности использования имеющихся ресурсов

Глава 3. Комбинационная группировка и корреляционный анализ

3.1 Комбинационная группировка

3.2 Корреляционный анализ

Заключение

Список используемой литературы

Введение

Основной признак предприятия – наличие в его собственности, хозяйственном ведении или оперативном управлении обособленного имущества. Именно оно обеспечивает материально-техническую возможность функционирования предприятия, его экономическую самостоятельность и надежность. Без определенного имущества не могут осуществлять свою деятельность ни крупные, ни малые предприятия, ни индивидуальные предприниматели.

В процессе производства продукции сельского хозяйства применяются средства производства. Средства производства – это созданные человеком ресурсы в виде средств труда и предметов труда. При этом средства производства в денежном выражении составляют производственные фонды, которые складываются из основных и оборотных фондов.

Предприятие в случае эффективного управления своими и чужими оборотными средствами может добиться рационального экономического положения, сбалансированного по ликвидности и доходности.

Основные производственные фонды – материально-техническая база общественного производства. От их объема зависит производственная мощность предприятия, уровень технической вооруженности труда. Накопление основных фондов и повышение технической вооруженности труда обогащают процесс труда, придают труду творческий характер, повышают культурно-технический уровень общества.

В условиях прихода к рыночной экономике основные фонды – главная предпосылка дальнейшего экономического роста за счет всех факторов интенсификации производства.

Экономико-статистический анализ основных производственных фондов имеет своей целью изучение изменения их объема, видового состава и структуры, фондооснащенности и фондовооруженности, фондоотдачи (фондоемкости) и соответственно издержек производства единицы продукции как в целом по сельскому хозяйству, так и по отдельным отраслям и видам продукции, регионам и типам предприятий.

Поэтому целью данной работы является изучение и достоверное освещение состояния предприятий, раскрытие закономерностей их развития и наиболее существенных взаимосвязей, а также анализ уровня и эффективности использования производственных ресурсов на примере 30 предприятий Смоленской области.

В ходе работы были использованы следующие статистические методы исследований:

1)статистическая сводка (для получения существенных показателей по совокупности предприятий);

2)группировки (аналитическая и типологическая, простая и комбинированная – для характеристики взаимосвязей между признаками и выделения качественно-отличных групп предприятий);

3)разложение и анализ составных относительных показателей (для оценки оснащенности хозяйств основными производственными фондами);

4)корреляционный анализ.

Для наглядности использован приём графического изображения.

Исследования по теме курсовой работы проводились на основе годовых отчётов за 2008 год по предприятиям Смоленской области с использованием специальной дополнительной литература по выбранной теме.

Глава 1. Типологическая группировка предприятий

Статистическая группировка - это метод разделения сложного массового явления на существенно отличные группы для всесторонней характеристики его состояния, развития и взаимосвязей. Эту характеристику получают при исчислении показателей, присущих каждой группе. Необходимость статистических группировок обусловлена характером самой действительности. В каждом сложном массовом явлении имеются качественные различия, как следствие предыдущего его развития, есть отмирающее старое и рождающееся, развивающееся новое, которое необходимо выделить и статистически изучить. В совокупностях, которые до определенного времени были качественно однородными и имели лишь количественные различия, в процессе дальнейшего развития появляются объекты с определенным качественным своеобразием, что требует выделения их в особые группы. Чем совершеннее статистика выделит такие уже возникшие или еще возникающие существенно отличные группы, чем полнее их охарактеризует, тем глубже раскроет сущность происходящих процессов, направление и темпы их развития и т. д.

Наиболее ответственный этап группировки состоит в том, чтобы отобрать такие признаки, которые позволили бы отделить друг от друга действительно существенно отличные группы единиц.

1.1. Общая характеристика хозяйств

Результаты работы с/х предприятий существенно зависят от условий производства. Поэтому экономический анализ необходимо начать с изучения природно-экономических условий предприятия, его размеров, производственного направления, уровня интенсификации, финансового состояния и т.д. Только с учетом конкретных условий можно объективно оценить результаты деятельности предприятия и наметить пути его дальнейшего развития.

В сельском хозяйстве большинство однотипных предприятий, осуществляющих производство примерно в одинаковых природно-климатических условиях.

Смоленская область расположена в средней части Русской равнины, и ее рельеф является типичным для средней полосы Европейской части страны. Поверхность области представляет собой на большей части всхолмленную и волнистую равнину.

Смоленская область расположена в западной подобласти атлантико-континентальной области и отличается умеренно-континентальным климатом, для которого характерно: умеренно теплое и влажное лето, умеренно холодная зима с устойчивым снежным покровом и хорошо выраженные переходные периоды.

Основные особенности климата области определяют 2 фактора - солнечная радиация и циркуляция атмосферы.

Средняя годовая температура воздуха изменяется по области от 3,4 – 3,60С на северо-востоке, до 4,6 – 4,80С на юге-западе. В среднем годовые суммы осадков изменяются по области от 630 мм в восточной ее части до 730 мм на крайнем северо-западе.

Почвеннный покров области довольно пестрый, но преобладают в нем дерново-подзолистые, пылевато-суглинистые, средне и сильноподзолистые почвы.

Для более подробной характеристики хозяйств рассчитаем систему наиболее важных экономических показателей, представленных в таблице 1.1.

В рамках данного курсового проекта в качестве группировочного признака берется показатель обеспеченности основными фондами на 100 га с-х угодий или фондообеспеченность.

С учетом этого заполняем первую таблицу.

Проанализировав данную таблицу можно заметить, что лучшую фондообеспеченность на 100 га с-х угодий имеет ПСХК « Новомихайловский» (2999,12 тыс. руб.), худшую МСП «Загорское» (73,59 тыс. руб.). При этом фондоемкость на 1 руб. продукции в ПСХК « Новомихайловский» 6,08 руб., а в МСП «Загорское» - 1,79 руб.

Таблица 1.1

Общая характеристика совокупности

| № | Хозяйства | Фондообеспеченность, тыс.руб./ 100 га с-х угодий | Фондоемкость, руб./1 руб продукции | Фондоотдача, руб./100 руб.основных фондов | Затраты на содержание основных средств, тыс.руб. |

Обеспе- ченность рабочей силой на 100 га с-х угодий, чел. |

Доля затрат на содержание основных средств |

| 1 | МУП «Кощино» | 415,37 | 4,02 | 24,87 | 9515 | 2,90 | 0,12 |

| 2 | МУП «Новое Замощье» | 142,72 | 4,82 | 20,75 | 1502 | 0,80 | 0,20 |

| 3 | ООО «Волоковское» | 1109,49 | 19,19 | 5,21 | 2009 | 2,51 | 0,33 |

| 4 | СПК «Весна» | 129,52 | 0,70 | 142,86 | 10681 | 4,54 | 0,27 |

| 5 | СПК «Борок» | 1132,85 | 12,82 | 7,80 | 3640 | 3,18 | 0,35 |

| 6 | ПСХК «Жуково» | 2039,79 | 19,51 | 5,13 | 9681 | 2,17 | 0,14 |

| 7 | СДК «Восток» | 1453,26 | 29,41 | 3,40 | 3257 | 2,68 | 0,47 |

| 8 | ЗАО «Стрижено» | 367,35 | 3,11 | 32,15 | 10113 | 2,40 | 0,29 |

| 9 | СПК «Власово» | 629,31 | 10,88 | 9,19 | 6945 | 1,74 | 0,12 |

| 10 | АОЗТ «Березовское» | 550,81 | 8,43 | 11,86 | 4528 | 1,54 | 0,16 |

| 11 | ПСХК « Новомихайловский» | 2992,12 | 6,08 | 16,45 | 40626 | 7,36 | 0,77 |

| 12 | ТОО «Кузнецовское» | 1773,95 | 7,18 | 13,93 | 9421 | 4,17 | 0,29 |

| 13 | КХ «Луч» | 2650,69 | 58,9 | 1,70 | 3154 | 1,83 | 0,28 |

| 14 | ДООО «Шилово» | 949,12 | 21,56 | 4,64 | 3732 | 3,09 | 0,11 |

| 15 | МСП «Загорское» | 73,59 | 1,79 | 55,86 | 4806 | 1,73 | 0,20 |

| 16 | ТОО «Дружба» | 601,69 | 2,83 | 35,3 | 4128 | 6,70 | 0,08 |

| 17 | СПК «Рассвет» | 455,19 | 35,15 | 2,84 | 2128 | 0,55 | 0,06 |

| 18 | СПК ПЗ «Маньково» | 721,91 | 5,94 | 16,84 | 10153 | 3,47 | 0,40 |

| 19 | СПК «Заборье» | 793,25 | 11,36 | 8,80 | 4919 | 5,09 | 0,33 |

| 20 | ТОО «Кохино» | 1368,48 | 44,79 | 2,23 | 3127 | 1,80 | 0,06 |

| 21 | КХ «Русское» | 937,25 | 16,88 | 5,92 | 5768 | 2,47 | 0,09 |

| 22 | КХ «Михайлово» | 627,84 | 4,82 | 20,75 | 10997 | 2,36 | 0,33 |

| 23 | КХ «Слава» | 917,10 | 3,01 | 33,22 | 14191 | 4,73 | 0,36 |

| 24 | СПК «Центральный» | 1492,36 | 27,12 | 3,68 | 3262 | 2,78 | 0,49 |

| 25 | СПК «Нива» | 2232,47 | 8,01 | 12,48 | 17205 | 4,81 | 0,24 |

| 26 | СПК Батищево» | 246,51 | 1,87 | 53,48 | 11675 | 4,33 | 0,14 |

| 27 | Тов. на вере «Заря» | 1096,38 | 3,76 | 26,60 | 17797 | 4,37 | 0,33 |

| 28 | СПК «Понятовка» | 515,84 | 8,01 | 12,48 | 3534 | 1,61 | 0,53 |

| 29 | МУП «Талашкино» | 856,78 | 4,08 | 24,51 | 16123 | 5,04 | 0,12 |

| 30 | ПЗ «Доброволец» | 1155,26 | 1,46 | 68,49 | 29724 | 5,34 | 0,23 |

Наилучший результат по этому показателю имеет СПК «Весна» (0,70 руб.), наибольшую стоимость на 1 руб. продукции имеет КХ «Луч» (58,9 руб.), т.е. в КХ «Луч» фондоемкость на 1 руб. продукции в 83 раза больше, чем в СПК «Весна». Чем ниже фондоемкость, тем это выгоднее для экономики предприятия, для повышения его эффективности и конкурентоспособности производимой продукции.

Фондоотдача – это показатель обратный фондоемкости, т.е. наибольшую фондоотдачу на 100 руб. основных фондов имеет СПК «Весна» - 142,86руб., а наименьшую имеет КХ «Луч» - 1,70 руб., в КХ «Луч» фондоотдача меньше в 84 раза. Наибольшие затраты на содержание основных средств имеет ПСХК « Новомихайловский» (40626 тыс. руб.), наименьшие затраты у МУП «Новое Замощье» (1502 тыс. руб.), затраты на содержание основных средств в ПСХК « Новомихайловский» больше в 27,03 раза.

Наилучшая обеспеченность рабочей силой на 100 га с/х угодий в ПСХК « Новомихайловский» (7,36чел.), наихудшая в СПК «Рассвет» (0,55 чел.) и МУП «Новое Замощье» (0,80 чел.), обеспеченность рабочей силой в ПСХК « Новомихайловский» лучше в 13,4раза. Доля затрат на содержание основных средств самая большая в ПСХК « Новомихайловский» (0,77), а самая маленькая в СПК «Рассвет» (0,06). Из этой таблицы видны большие различия между хозяйствами по различным показателям.

1.2 Типологическая группировка предприятий по эффективности использования производственных ресурсов

Составим ранжированный ряд распределения хозяйств по фондообеспеченности на 100 га с-х угодий.

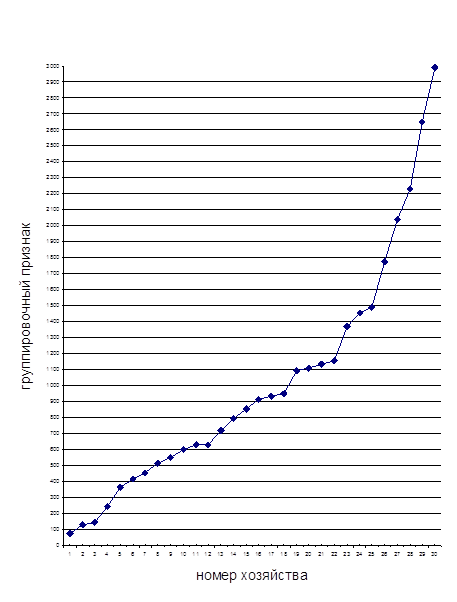

Из данной таблицы видно, что признак изменяется скачкообразно, есть резкие отклонения в значениях. Максимальную фондообеспеченность имеет ПСХК «Новомихайловский»(2992,12), а минимальную МСП «Загорское»(73,59).Для наглядности данные ранжированного ряда представим графически.

Таблица 1.2

Ранжированный ряд распределения хозяйств

| № | Хозяйства | Фондообеспеченность, тыс. руб. |

| 1 | МСП «Загорское» | 73,59 |

| 2 | СПК «Весна» | 129,52 |

| 3 | МУП «Новое Замощье» | 142,72 |

| 4 | СПК «Батищево» | 246,51 |

| 5 | ЗАО «Стрижено» | 367,35 |

| 6 | МУП «Кощино» | 415,37 |

| 7 | СПК «Рассвет» | 455,19 |

| 8 | СПК «Понятовка» | 515,84 |

| 9 | АОЗТ «Березовское» | 550,81 |

| 10 | ТОО «Дружба» | 601,69 |

| 11 | КХ «Михайлово» | 627,84 |

| 12 | СПК «Власово» | 629,31 |

| 13 | СПК ПЗ «Маньково» | 721,91 |

| 14 | СПК «Заборье» | 793,25 |

| 15 | МУП «Талашкино» | 856,78 |

| 16 | КХ «Слава» | 917,10 |

| 17 | КХ «Русское» | 937,25 |

| 18 | ДООО «Шилово» | 949,12 |

| 19 | Тов. на вере «Заря» | 1096,38 |

| 20 | ООО «Волоковское» | 1109,49 |

| 21 | СПК «Борок» | 1132,85 |

| 22 | ПЗ «Доброволец» | 1155,26 |

| 23 | ТОО «Кохино» | 1368,48 |

| 24 | СДК «Восток» | 1453,26 |

| 25 | СПК «Центральный» | 1492,36 |

| 26 | ТОО «Кузнецовское» | 1773,95 |

| 27 | ПСХК «Жуково» | 2039,79 |

| 28 | СПК «Нива» | 2232,47 |

| 29 | КХ «Луч» | 2650,69 |

| 30 | ПСХК « Новомихайловский» | 2992,12 |

Рис 1. Огива распределения хозяйств по фондообеспеченности на 100 га с-х угодий.

Построим интервальный ряд распределения. Для его построения необходимо знать число групп и границы интервалов. Число групп определим по формуле:

К = 1+3,321lgN = 1+3,321lg30 = 6,

где N – это количество хозяйств.

Для определения границы интервалов найдём шаг интервала h по формуле:

h = (xmax - xmin) / K,

где xmax - максимальное значение интервала,

xmin – минимальное значение интервала,

К – количество групп, на которое требуется разделить совокупность.

h = (2992,12– 73,59) / 6 = 486,4

Таблица 1.3 Интервальный ряд и распределение хозяйств

| № группы | интервал | число хозяйств |

| I | 73,59 – 559,99 | 9 |

| II | 560,00 – 1046,40 | 9 |

| III | 1046,41 – 1532,81 | 7 |

| IV | 1532,82 – 2019,22 | 1 |

| V | 2019,23 – 2505,63 | 2 |

| VI | 2505,64 – 2992,14 | 2 |

| Всего по совокупности | 73,59 – 2992,14 | 30 |

Т.к. в нашем ранжированном ряду есть качественные переходы, то, построив интервальный ряд распределения можно заметить, что число хозяйств распределено неравномерно. Поэтому построим интервальный ряд пропорционально числу хозяйств.

Таблица 1.4

Интервальный ряд и распределение хозяйств

| № группы | интервал | число хозяйств |

| I | 73,59 – 246,51 | 4 |

| II | 246,52 – 629,31 | 8 |

| III | 629,32 – 949,12 | 6 |

| IV | 949,13 – 1166,26 | 4 |

| V | 1155,27 – 1773,95 | 4 |

| VI | 1773,96 – 2992,12 | 4 |

| Всего по совокупности | 73,59 – 2992,12 | 30 |

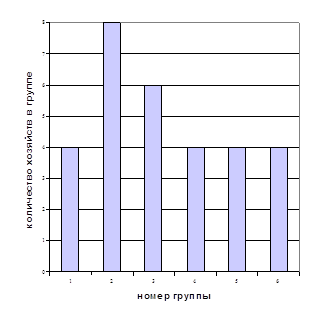

Построив данный интервальный ряд распределения видно, что самой многочисленной является вторая группа, в которую входит 8 хозяйств, также можно заметить, что первая, четвертая, пятая и шестая группы имеют одинаковое число хозяйств, а именно – 4.

Для наглядности строим график интервального вариационного ряда распределения. Такой график называется гистограммой.

Рис.2 Интервальный ряд распределения хозяйств

Как видно из таблицы 1.1 и рисунка 2 распределение хозяйств по группам неравномерно, преобладают хозяйства со средними значениями группировочного признака. Группы с более низшими значениями группировочного признака малочисленны. Требуется решить вопрос о возможности их объединения. Для этого применим промежуточную аналитическую группировку, которая обеспечит переход к типологической группировке.

Для получения намеченных показателей (Таблица 1.1) вначале необходимо провести сводку (суммирование) значений признаков по выделенным группам интервального ряда (Таблица 1.5).

Таблица 1.5

Промежуточная аналитическая группировка

| № группы | Интервал | Число хозяйств | Фондообеспеченность, тыс.руб./100 га с-х угодий | Фондоемкость, руб./ 1руб продукции | Фондоотдача, руб./100 руб. основных фондов | Доля затрат на содержание основных средств |

| I | 73,59 – 246,51 | 4 | 148,1 | 2,31 | 68,21 | 0,20 |

| II | 246,52 – 629,31 | 8 | 520,4 | 9,72 | 18,68 | 0,21 |

| III | 629,32 – 949,12 | 6 | 862,6 | 10,50 | 15,72 | 0,24 |

| IV | 949,13 – 1166,26 | 4 | 1123,5 | 9,33 | 27,00 | 0,31 |

| V | 1155,27 – 1773,95 | 4 | 1522,0 | 27,14 | 5,81 | 0,33 |

| VI | 1773,96 – 2992,12 | 4 | 2478,8 | 23,10 | 8,90 | 0,36 |

| В среднем по совокупности | 73,59 – 2992,12 | 30 | 1014,3 | 12,92 | 22,78 | 0,26 |

Сравним показатели первой и шестой групп. Фондообеспеченность на 100 га с-х угодий в шестой группе составляет 2478,8 тыс. руб., что в 16,7 раза больше, чем в первой группе. Фондоемкость на 1 руб. продукции в шестой группе составляет 23,10 руб., по сравнению с первой группой (2,31 руб.). Этот показатель больше в 10 раз. Фондоотдача в шестой группе меньше, чем в первой в 7,7 раза. Доля затрат на содержание основных средств в шестой группе опережает первую в 1,8 раза. Можно сделать вывод о том, что хозяйства в шестой группе имеют лучшую фондообеспеченность на 100 га с-х угодий, но большую фондоемкость на 1 руб. продукции и большую долю затрат на содержание основных средств, а также маленькую фондоотдачу на 100 руб. основных фондов. Следовательно, первая группа имеет лучшую фондоемкость, фондоотдачу и долю затрат на содержание основных средств, но маленькую фондообеспеченность.

Для лучшей качественной оценки особенностей хозяйств объединим их в 3 типические группы: 1 группу будем называть низшей типической группой, 2, 3 и 4 в среднюю типическую группу, а 5 и 6 в высшую типическую группу. Это объединение мы сделали на основе показателя фондообеспеченности на 100 га с-х угодий, учитывая также и другие показатели.

Таблица 1.6 Общая характеристика хозяйств в типических группах и по совокупности

| Показатели | Типические группы | В среднем по всей совокупности | ||

|

I (низшая) |

II (средняя) |

III (высшая) |

||

| Фондообеспеченность,тыс.руб/ 100 га с-х угодий | 148,10 | 768,48 | 2000,41 | 1014,25 |

| Фондоемкость, руб./1 руб. продукции | 2,31 | 9,80 | 25,12 | 12,92 |

| Фондоотдача, руб./100 руб. основных фондов | 68,21 | 19,53 | 7,35 | 22,78 |

| Затраты на содержание основных средств, тыс. руб. | 7166,00 | 8885,77 | 11216,63 | 9278,03 |

| Обеспеченность рабочей силой на 100 га с-х угодий, чел. | 2,85 | 3,32 | 3,45 | 3,27 |

| Доля затрат на содержание основных средств | 0,21 | 0,24 | 0,35 | 0,26 |

| Число хозяйств | 4 | 18 | 8 | 30 |

По данным таблицы видно, что фондообеспеченность на 100 га с-х угодий в высшей группе выше, чем в низшей в 13,5 раза, фондоемкость на 1 руб. продукции в высшей группе больше, чем в низшей на 22,81 рубля или на 90,8%. В высшей группе намного ниже фондоотдача на 100 руб. основных фондов, чем в низшей группе на 60,86 руб. или на 89,2 %. Затраты на содержание основных средств, обеспеченность рабочей силой на 100 га с-х угодий, доля затрат на содержание основных средств в высшей группе по отношению к низшей больше на 36,1%, 17,4% и 40%, соответственно.

1.3 Характеристика выделенных типологических групп предприятий

Как видно, преобладают предприятия средней типической группы, I группа сравнительно малочисленна. В целом группы достаточно многочисленны, что позволяет получить их типические характеристики и установить закономерности развития и причины различий.

Поскольку показатели закономерно увеличиваются от I к III группе, то сначала целесообразно сравнить эти крайние группы.

По данным таблицы видно, что фондообеспеченность на 100 га с-х угодий в III группе больше, чем в I на 1852,31 тыс. руб., или в 13,5 раза. При этом фондоемкость на 1 руб. продукции выше на 22,81 руб., или на 90,8%. Фондоотдача – это обратный показатель фондоемкости, поэтому фондоотдача в III группе ниже, чем в I группе на 60,86 руб. или на 89,2%. Затраты на содержание основных средств плавно увеличиваются от I к III группе, в III группе больше, чем в I на 4050,63 тыс. руб., или на 36,1%, обеспеченность рабочей силой на 100 га с-х угодий – на 0,6 чел., или на 17,4%, доля затрат на содержание основных средств – на 0,14, или на 40%. Показатели II группы занимают промежуточное положение, они ближе к I группе, чем к III.

Глава 2. Расчёт и анализ системы показателей уровня и факторов эффективности использования ресурсов предприятий

2.1 Анализ размера, концентрации производства и специализации хозяйств

Таблица 2.1 Размеры производства хозяйств

| Показатели | Типические группы | Высшая в % к низшей | ||

| низшая | средняя | высшая | ||

| Число хозяйств | 4 | 18 | 8 | 30 |

| 1.Валовая продукция с/х. всего, тыс. руб. | 3399 | 4355 | 5317 | 156,4 |

| в т.ч. животноводства, тыс. руб. | 2120 | 2742 | 3534 | 166,7 |

| в т.ч. растениеводство, тыс. руб. | 1279 | 1613 | 1783 | 139,4 |

| 2.Среднегодовая стоимость основных фондов, тыс. руб. | 5373 | 24128 | 65218 | 1213,8 |

| 3.Среднегодовая численность работников, чел. | 104 | 92 | 115 | 110,6 |

| 4.Площадь с/х. угодий, га. | 3682 | 3357 | 3104 | 84,3 |

| в т.ч. пашни, га. | 1898 | 2366 | 2534 | 133,5 |

| 5.Поголовье крупного рогатого скота, гол. | 670 | 781 | 1062 | 158,5 |

| в т.ч. коров, гол. | 261 | 324 | 393 | 150,6 |

По данным таблицы видно, что уровень валовой продукции с/х всего в высшей группе на 1918 тыс. руб. или на 56,4% больше, чем в низшей, а также концентрация производства в высшей группе лучше, чем в первой, т.к. валовая продукция животноводства в высшей группе на 1414 тыс. руб. или на 66,7% больше, чем в первой, а валовая продукция растениеводства – на 504 тыс. руб. или на 39,4%. Среднегодовая стоимость основных фондов в высшей группе значительно выше, чем в низшей группе - на 59845 тыс. руб., т.е. ниже в 12 раз. Среднегодовая численность работников в высшей группе на 11 человек или на 10,6% больше, чем низшей группе. Хозяйства высшей группы имеют меньшее преимущество над хозяйствами низшей группы по площади с/х угодий - меньше на 578га или 15,7%, но по площади пашни наоборот, больше на 636 га или 33,5%. По поголовью крупного рогатого скота в высшей группе больше, чем в низшей на 392 гол. или 58,8%, в т.ч. по поголовью коров - на 132 гол. или 50,6%. Видно, что хозяйства больше специализируются на продукции животноводства, чем растениеводства.

2.2 Анализ наличия и обеспеченности предприятия основными производственными ресурсами

В зависимости от физических характеристик, назначения и использования основные фонды подразделяются по видам и однородным их группам (табл. 2.2)

Таблица 2.2

Анализ наличия и структуры основных производственных фондов

| Виды фондов | Типические группы | В среднем по совокупности, тыс. руб. | |||||

| низшая | средняя | высшая | |||||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | ||

| 1. Здания | 2279 | 42,4 | 12298 | 51,0 | 28721 | 44,0 | 15342 |

| 2. Сооружения и передат. устройства | 240 | 4,5 | 3644 | 15,1 | 12763 | 19,6 | 5622 |

| 3. Машины и оборудование | 1076 | 20,0 | 4208 | 17,4 | 5748 | 8,8 | 4202 |

| 4. Транспортные средства | 236 | 4,4 | 896 | 3,7 | 1359 | 2,1 | 932 |

| 5. Рабочий скот | 15 | 0,3 | 16 | 0,1 | 23 | 0,1 | 18 |

| 6.Продуктивный скот | 1507 | 28,0 | 1800 | 7,5 | 2434 | 3,7 | 1930 |

| 7. Фонды других видов | 22 | 0,4 | 1266 | 5,2 | 14170 | 21,7 | 4539 |

| Итого основных средств | 5373 | 100 | 24128 | 100 | 65218 | 100 | 32585 |

Как видно из табл. 2.2, в составе фондов сельскохозяйственного назначения преобладают здания и сооружения (почти три четверти всех фондов) и относительно небольшой удельный вес имеет наиболее активная их часть (машины, оборудование, транспортные средства). Стоимость зданий в высшей группе больше, чем в низшей на 26442 тыс. руб. или в 12,6 раза. На стоимость животных в высшей группе приходится лишь 3,8%, а в низшей – 28,3, т.е. почти в 7 раз меньше. Удельный вес фондов других видов в высшей группе больше, чем в низшей на 21,3%.

Основные фонды находятся в определенных соотношениях с другими ресурсами (земельной площадью, поголовьем животных), что предполагает получение и анализ соответствующих показателей. Наиболее важными являются показатели обеспеченности основными фондами.

Таблица 2.3 Анализ обеспеченности хозяйств основными фондами

| Показатели | Типические группы | Высшая в % к низшей | ||

| низшая | средняя | высшая | ||

|

1. Обеспеченность основными производственными фондами, тыс. руб.: на 100 га сельхозугодий на 100 га пашни |

36,5 | 40,0 | 262,6 | 719,5 |

| 70,8 | 56,7 | 321,8 | 454,5 | |

| 2. Вооруженность основными производственными фондами на 1 работника, тыс. руб. | 12,8 | 14,6 | 71,2 | 556,3 |

| 3. Приходится тракторов на 1000 га пашни, шт. | 1,7 | 0,4 | 1,1 | 64,7 |

| 4. Энергообеспеченность на 100 га с-х угодий, л.с. | 20,5 | 10,7 | 30,1 | 146,8 |

| 5. Энерговооруженность на 1 работника, л.с. | 7,2 | 3,4 | 8,2 | 113,8 |

Проанализировав данную таблицу можно заметить, что хозяйства высшей группы имеют большое преимущество над хозяйствами низшей группы по обеспеченности основными производственными фондами на 100 га с-х угодий (226,1 тыс. руб. или на 619,5%), на 100 га пашни (251 тыс. руб. или 354,5%); вооруженность основными производственными фондами на 1 человека (58,4 тыс. руб. или 456,3%); энергообеспеченность на 1000 га с-х угодий (9,6 л.с. или 46,8%); энерговооруженность на 1 работника (1,0 л.с. или 13,8%). Но наличие тракторов на 1000 га пашни в высшей группе ниже, чем в низшей на 0,6 шт. или 35,3%.

2.3 Анализ уровня эффективности использования имеющихся ресурсов

Таблица 2.4

Показатели использования основных фондов

| Показатели | Типические группы | В среднем по совокупности | ||

| низшая | средняя | высшая | ||

| 1.Фондоотдача, руб. на 1 руб. фондов | 0,68 | 0,20 | 0,07 | 0,23 |

| 2.Фондоемкость, руб. фондов на 1 руб. продукции | 2,30 | 9,80 | 25,10 | 12,92 |

| 3. Продуктивность земли, тыс. руб. продукции на 100 га с-х угодий | 23,40 | 8,40 | 23,70 | 16,4 |

| 4. Доля затрат на содержание основных средств | 0,20 | 0,24 | 0,35 | 0,26 |

При анализе использования основных производственных фондов общим показателем является фондоотдача, этот показатель имеет тенденцию к увеличению. У нас этой тенденции не наблюдается, скорее наоборот.

В высшей группе фондоотдача ниже, чем в низшей в 9,7 раза. Фондоотдача 0,68 руб. продукции на 1 руб. фондов в низшей группе сформировалась при продуктивности земли 23,4 тыс. руб. В низшей группе фондоотдача высокая и имеет низкую фондоемкость, а в высшей группе наблюдается низкая фондоотдача, но высокая фондоемкость. Как видно, доля затрат на содержание основных средств плавно увеличивается от низшей группы к высшей, так в высшей она больше на 0,15, т.е. на 42,8%. Продуктивность земли в высшей группе незначительно выше, чем в низшей, лишь на 0,3 тыс. руб. или на 1,7%. В средней группе продуктивность земли сильно отличается от низшей и высшей групп, примерно меньше в 3 раза.

Глава 3. Комбинационная группировка и корреляционный анализ

3.1 Комбинационная группировка

Различают группировки по одному, по двум или нескольким признакам одновременно. Группировки по двум и большему числу признаков называют комбинированными группировками. При комбинированной группировке группы, выделенные по одному признаку, подразделяются на подгруппы по другому признаку. После разделения сложного массового явления на группы по каждой группе определяют величины абсолютных и относительных показателей. Выбор самих показателей обычно проодится одновременно с определением задачи исследования и выбором группировочного признака.

В число показателей, характеризующих группы, включаются только такие, которые существенны для этих групп и достаточно полно освещают состояние изучаемого явления. При группировке по результативному признаку группы должны быть охарактеризованы комплексом наиболее существенных факторных показателей; при группировке по факторному признаку – результативными показателями, а также важнейшими факторами, что даст возможность лучше видеть, в какой мере различие в результатах можно отнести за счет факторного признака, положенного в основу группировки.

В соответствии с результативным признаком (фондообеспеченность на 100 га с-х угодий) выберем признаки факторные – фондоемкость на 1 руб. продукции и фондовооруженность на 1 работника.

Составим ранжированный ряд первого факторного признака и оформим его в виде таблицы (таблица 3.1).

Таблица 3.1

Ранжированный ряд первого факторного признака

| № хозяйства | Фондоемкость на 1 руб. продукции, руб. | № хозяйства | Фондоемкость на 1 руб. продукции, руб. | № хозяйства | Фондоемкость на 1 руб. продукции, руб. |

| 1 | 0,7 | 11 | 4,8 | 21 | 12,8 |

| 2 | 1,5 | 12 | 4,8 | 22 | 16,9 |

| 3 | 1,8 | 13 | 5,9 | 23 | 19,2 |

| 4 | 1,9 | 14 | 6,1 | 24 | 19,5 |

| 5 | 2,8 | 15 | 7,2 | 25 | 21,6 |

| 6 | 3,0 | 16 | 8,0 | 26 | 27,1 |

| 7 | 3,1 | 17 | 8,1 | 27 | 29,4 |

| 8 | 3,8 | 18 | 8,4 | 28 | 35,2 |

| 9 | 4,0 | 19 | 10,9 | 29 | 44,8 |

| 10 | 4,1 | 20 | 11,4 | 30 | 58,9 |

Разобьем ранжированный ряд на три группы, для чего возьмем соотношение 0,30 : 0,37 : 0,33 соответственно получаем разбиение на интервалы, представленное в таблице 3.2.

Таблица 3.2

| Интервальный ряд по фондоемкости на 1 руб. продукции. | ||

| № группы | Фондоемкость на 1 руб. продукции, руб. | Число хозяйств |

| 1 | 0,7 – 4,0 | 9 |

| 2 | 4,1 – 11,4 | 11 |

| 3 | 11,5 – 58,9 | 10 |

Составим ранжированный ряд второго факторного признака и оформим его в виде таблицы.

Таблица 3.3

| № хозяйства | Фондовооруженность на 1 работника, тыс. руб. | № хозяйства | Фондовооруженность на 1 работника, тыс. руб. | № хозяйства | Фондовооруженность на 1 работника, тыс. руб. |

| 1 | 28,5 | 11 | 170,0 | 21 | 306,9 |

| 2 | 42,5 | 12 | 180,1 | 22 | 356,6 |

| 3 | 57,0 | 13 | 208,1 | 23 | 379,7 |

| 4 | 90,3 | 14 | 266,1 | 24 | 442,0 |

| 5 | 143,4 | 15 | 320,7 | 25 | 537,3 |

| 6 | 153,3 | 16 | 357,5 | 26 | 542,1 |

| 7 | 193,8 | 17 | 361,0 | 27 | 760,0 |

| 8 | 216,2 | 18 | 406,4 | 28 | 831,1 |

| 9 |

250,6 |

19 | 425,2 | 29 | 941,3 |

| 10 | 155,7 | 20 |

464,4 |

30 | 1446,2 |

Теперь, внутри каждой группы выделим еще по две группы по фондовооруженности на 1 работника, воспользовавшись формулой: h = max-min/p, где h- шаг, max-максимальное значение признака, min-минимальное значение признака, и по результатам разбиения заполним таблицу 3.4.

Таблица 3.4

| № группы по фондоемкости на 1 руб. продукции, руб. | Подгруппы | Подгруппы по фондовооруженности на 1 работника, тыс. руб. | Число хозяйств |

| 1. | а). | 28,5 – 90,3 | 4 |

| б). | 90,4 – 250,6 | 5 | |

| 2. | а). | 155,7 – 266,1 | 5 |

| б). | 266,2 – 464,4 | 6 | |

| 3. | а). | 542,2 – 1449,2 | 6 |

| б). | 542,2 – 1449,2 | 4 |

На основе данных предыдущих таблиц перейдем к составлению комбинационной группировки.

Таблица 3.5

| № группы по фондоемкости на 1 руб. продукции, руб. | Подгруппы по фондовооруженности на 1 работника, тыс. руб. | Число хозяйств |

Фондообеспеченность на 100 га с-х угодий, тыс. руб. |

Фондоемкость на 1 руб. продукции, руб. | Фондовооруженность на 1 работника, тыс. руб. |

| 1. 0,7 – 4,0 | а). 28,5 – 153,3 | 4 | 262,8 | 1,8 | 54,6 |

| б). 153,4 – 425,2 | 5 | 790,3 | 3,1 | 191,5 | |

| В среднем по 1 группе | Х | 9 | 555,8 | 2,5 | 130,7 |

| 2. 4,1 – 11,4 | а). 155,7 – 266,1 | 5 | 628,5 | 6,2 | 196,0 |

| б). 266,2 – 464,4 | 6 | 1449,1 | 8,1 | 389,2 | |

| В среднем по 2 группе | Х | 11 | 1076,1 | 7,2 | 301,4 |

| 3. 11,5 – 58,9 | а). 542,2 – 1449,2 | 6 | 1179,1 | 21,2 | 427,4 |

| б). 542,2 – 1449,2 | 4 | 1628,5 | 39,6 | 995,4 | |

| В среднем по 3 группе | Х | 10 | 1358,8 | 28,6 | 654,6 |

| В среднем по совокупности | Х | 30 | 1014,3 | 12,9 | 367,9 |

Как видно, группы по фондоемкости на 1 руб. продукции достаточно многочисленны. В каждой из групп имеются хозяйства со всеми выделенными интервалами подгрупп по фондовооруженности на 1 работника, причем численность подгрупп также сравнительно большая.

Анализируя результаты комбинационной группировки, мы видим, что между фондоемкостью на 1 руб. продукции и фондообеспеченностью на 100 га с-х угодий существует прямая связь: с увеличением фондоемкости на 1 руб. продукции от 1 к 3 группе фондообеспеченность на 100 га с-х угодий увеличивается на 803 тыс. руб., фондоемкость на 1 руб. продукции при этом увеличивается на 26,1 руб. Т.е. видно, что с увеличением фондоемкости на 1 руб. продукции увеличивается фондообеспеченность на 100 га с-х угодий.

Для оценки влияния второго фактора сопоставим изменение фондовооруженности на 1 работника с изменением фондообеспеченности на 100 га с-х угодий. В первой группе, при увеличении фондовооруженности на 1 работника на 136,9 тыс. руб. фондообеспеченность на 100 га с-х угодий также увеличивается на 527,5 тыс. руб. Т.о. связь между фондовооруженностью на 1 работника и фондообеспеченностью на 100 га с-х угодий прямая. Во второй группе при увеличении фондовооруженности на 1 работника на 193,2 тыс. руб. фондообеспеченность на 100 га с-х угодий увеличивается на 820,6 тыс. руб. В третьей группе также наблюдается прямая зависимость между фондовооруженностью на 1 работника и фондообеспеченностью на 100 га с-х угодий. При увеличении фондовооруженности на 1 работника на 568 тыс. руб., фондообеспеченность на 100 га с-х угодий увеличивается на 449,4 тыс. руб. В целом анализ показывает, что связь достаточно четкая. Произведем оценку совместного влияния двух факторов на результат. Разница в фондообеспеченности на 100 га с-х угодий в 3-ей б) подгруппе выше, чем в 1-й а) подгруппе на 1365,7 тыс. руб. Эта разница обусловлена совместным действием двух факторов. При этом фондоемкость на 1 руб. продукции увеличивается на 37,8 руб., а фондовооруженностью на 1 работника на 940,8 тыс. руб.

3.2 Корреляционный анализ

Для установления зависимости фондообеспеченности на 100 га с-х угодий от фондоемкости на 1 руб. продукции и фондовооруженности на 1 работника выполним корреляционный анализ. Определим тесноту связи между признаками. В качестве результативного возьмем фондообеспеченность на 100 га с-х угодий (Y), а в качестве факторных – фондоемкость на 1 руб. продукции (X1), и фондовооруженность на 1 работника (X2).

Таблица 3.6 Исходная информация для решения корреляционного уравнения

| № хозяйства | Y | X1 | X2 | № хозяйства | Y | X1 | X2 |

| 1 | 415,37 | 4,02 | 143,4 | 16 | 601,69 | 2,83 | 90,3 |

| 2 | 142,72 | 4,82 | 180,1 | 17 | 455,19 | 35,15 | 831,1 |

| 3 | 1109,49 | 19,19 | 442,0 | 18 | 721,91 | 5,94 | 208,1 |

| 4 | 129,52 | 0,70 | 28,5 | 19 | 793,25 | 11,36 | 155,7 |

| 5 | 1132,85 | 12,82 | 356,6 | 20 | 1368,48 | 44,79 | 760,0 |

| 6 | 2039,79 | 19,51 | 941,3 | 21 | 937,25 | 16,88 | 379,7 |

| 7 | 1453,26 | 29,41 | 542,1 | 22 | 627,84 | 4,82 | 266,1 |

| 8 | 367,35 | 3,11 | 153,3 | 23 | 917,10 | 3,01 | 193,8 |

| 9 | 629,31 | 10,88 | 361,0 | 24 | 1492,36 | 27,12 | 537,3 |

| 10 | 550,81 | 8,43 | 357,5 | 25 | 2232,47 | 8,01 | 464,4 |

| 11 | 2992,12 | 6,08 | 406,4 | 26 | 246,51 | 1,87 | 57,0 |

| 12 | 1773,95 | 7,18 | 425,2 | 27 | 1096,38 | 3,76 | 250,6 |

| 13 | 2650,69 | 58,9 | 1449,2 | 28 | 515,84 | 8,01 | 320,7 |

| 14 | 949,12 | 21,56 | 306,9 | 29 | 856,78 | 4,08 | 170,0 |

| 15 | 73,59 | 1,79 | 42,5 | 30 | 1155,26 | 1,46 | 216,2 |

Уравнение связи имеет вид y = а0 + а1 х1+ а2х2; где

а0-условное начало, содержательной интерпретации не подлежит;

а1-коэффициент чистой регрессии при первом факторе;

а2 - коэффициент чистой регрессии при втором факторе.

Тесноту и направление связи показывает коэффициент корреляции. Близость этого коэффициента к единице характеризует близость связи к функциональной зависимости. Для выявления тесноты связи результативного показателя с обоими факторами, одновременно исчислим коэффициент множественной корреляции. Статистические расчеты будем производить с помощью программы Microsoft Excel. Результаты расчетов приведены в таблице 3.7

Таблица 3.7 Регрессионная статистика

| Множественный R | 0,7128 |

| R-квадрат | 0,5082 |

| Нормированный R-квадрат | 0,4718 |

| Стандартная ошибка | 531,6071 |

| Наблюдения | 30,0000 |

| Y-пересечение | 364,838 |

| Переменная X 1 | -31,5374 |

| Переменная X 2 | 2,872 |

а1 = -31,5374 коэффициент чисто регрессии при факторе х1, показывает, что с увеличением фондоемкости на 1 руб. продукции фондообеспеченность на 100 га с-х угодий в среднем уменьшается на 31,5374 тыс. руб. при фиксированном (среднем) уровне другого признака включённого в уравнение – фондовооруженность на 1 работника.

а2 = 2,872 - коэффициент чисто регрессии при факторе х2, показывает, что с увеличением фондовооруженности на 1 работника фондообеспеченность на 100 га с-х угодий в среднем увеличивается на 2,872 тыс. руб. при фиксированном (среднем) уровне другого признака включённого в уравнение – фондоемкость на 1 руб. продукции.

В нашем случае множественный R далеко от значения единицы, а значит, теснота связи результативного показателя с обоими факторами будет мала и, как следствие, фондоемкость на 1 руб. продукции и фондовооруженность на 1 работника на фондообеспеченность на 100 га с-х угодий оказывают не значительное влияние.

Заключение

В ходе выполнения курсовой работы по теме: «Статистико-экономический анализ эффективности использования производственных ресурсов», мы проанализировали и изучили систему наиболее важных статистических показателей по группам предприятий Смоленской области за 2002 год. К рассмотрению была предложена совокупность из 30 хозяйств с группировочным признаком: фондообеспеченность на 100 га с-х угодий.

В первой главе мы проводили общую характеристику хозяйств Смоленской области, выяснилось, что хозяйство ПСХК « Новомихайловский» почти по всем показателям опережает хозяйства МСП «Загорское», КХ «Луч», СПК «Рассвет», т.е. здесь же мы выделили худшие и лучшие области. Затем на основе группировочного признака (фондообеспеченность на 100 га с-х угодий) мы проводили аналитическую группировку, на основании которой мы выделили три типические группы, в первую вошло 4 хозяйства, во вторую 18 хозяйств, в третью 8.

Во второй главе по этим типическим группам мы проводили анализ по ряду важнейших экономических и статистических показателей, выяснилось, что наиболее высокие показатели в областях высшей и средней групп, они отличаются от низшей группы в несколько раз, но наряду с этим по некоторым показателям в низшей группе есть приемлемые результаты, не уступающие остальным типическим группам.

В третей главе мы проводили комбинационную группировку, выбрав в качестве результативного признака фондообеспеченность на 100 га с-х угодий (Y), а в качестве двух факторных признаков – фондоемкость на 1 руб. продукции (X1), и фондовооруженность на 1 работника (X2), - выяснилось, что теснота связи между ними составляет 0,7128.

Подводя итог, можно сказать, что большинство хозяйств Смоленской области являются убыточными, но сохранились и такие, которые даже в условиях тяжёлого экономического кризиса продолжают работать эффективно.

Список используемой литературы

1. А. П.Зинченко «Сельскохозяйственная статистика с основами социально-экономической статистики». М.: изд-во МСХА, 1998 –425 с.

2. Практикум по статистике./Под ред. А. П. Зинченко. – М.: Колос, 2001 – 392 с.

3. Н.Л Коваленко «Экономика сельского хозяйства». М.: ЭКСМОС,1999 – 256с.

4. С. С. Сергеев «Сельско-хозяйсивенная статистика с основами социально-экономической статистики». М.: Финансы и статистика, 1989 г. – 656 с.

5. Г. В. Савицкая «Анализ производственно-финансовой деятельности сельскохозяйственных предприятий». М.: ИНФРА-М, 2003 г. – 361 с.

6. Природа Смоленской области. / Под ред. В. А. Шкалива. Смоленск: изд-во «Универсум», 2005 г. – 424 с.; илл.

7.Гончарова Н. З. «Рабочая тетрадь для практических занятий по статистике». - С .: 2003 г. - 39 с.

8. Годовые отчёты за 2008 год.

© 2010 Интернет База Рефератов