Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Амортизация и амортизационная политика

Курсовая работа: Амортизация и амортизационная политика

РЕФЕРАТ

Курсовая работа: страница, рисунка, таблицы, источника, приложений.

ДЕЛОВАЯ АКТИВНОСТЬ, ИМУЩЕСТВЕННОЕ СОСТОЯНИЕ, ОБОРАЧИВАЕМОСТЬ СРЕДСТВ, ОТДАЧА АКТИВОВ, ОЦЕНКА ИМУЩЕСТВЕННОГО СОСТОЯНИЯ, СВЕРХПЛАНОВЫЕ ЗАПАСЫ, СОСТОЯНИЕ ОСНОВНЫХ СРЕДСТВ, СОСТОЯНИЕ ТЕКУЩИХ АКТИВОВ, СРТУКТУРА ОСНОВНЫХ СРЕДСТВ

Объектом исследования является амортизация как основной источник финансирования в процессе осуществления капитальных вложений по воспроизводству основных средств и нематериальных активов.

Предметом исследования в работе выступает изучение основополагающих принципов и методов начисления амортизации, порядка образования и использования амортизационного фонда на примере филиала РУПП «Минскхлебпром» «Минский хлебозавод».

Цель работы – раскрыть сущность амортизации основных средств и нематериальных активов, и сравнительная характеристика методов начисления амортизации.

При выполнении работы использованы методы сравнительного анализа, научной компиляции и другие.

Автор работы подтверждает, что приведенный в ней расчетно-аналитический материал правильно и объективно отражает состояние исследуемого процесса, а все заимствованные из литературных источников теоретические, методологические и методические положения и концепции сопровождаются ссылками на их авторов.

Введение

В условиях перехода к рыночной экономике успешное развитие Республики Беларусь прямым образом зависит от качества работы всех отраслей национальной экономики. Сельское хозяйство является одной из ведущих отраслей экономики Республики Беларусь и имеет свои отличительные особенности, что отражается на организации бухгалтерского учета.

Чтобы надлежащим образом вести бухгалтерский учет в сельскохозяйственных организациях, нужно знать его специфику. Немаловажное значение в организации учета и управления предприятием отводится разработке амортизационной политики и выбору методов начисления амортизации для различных видов основных средств и нематериальных активов в соответствии с действующим на территории Республики Беларусь законодательством.

На сегодняшний день основные средства сельскохозяйственных организаций самортизированы более чем на 70 %. Поэтому тема амортизации основных средств и нематериальных активов и использования амортизационного фонда заслуживает должного внимания в сложившихся условиях. Так как на сегодняшний день необходимо найти средства и рациональные способы обновления материально технической базы отечественных сельскохозяйственных организаций.

Теме амортизации основных средств и нематериальных активов уделено внимание как в нормативных, так и в литературных источниках.

Основные вопросы амортизации основных средств и нематериальных активов, амортизационной политике нашли отражение в постановлениях Совета Министров Республики Беларусь, в нормативных актах и стандартах. В таких инструкциях и положениях, утвержденных постановлениями Министерства экономики, Министерства финансов, Министерства статистики и анализа и Министерства архитектуры и строительства Республики Беларусь как «Положение о порядке начисления амортизации основных средств и нематериальных активов» от 23 ноября 2001 г. № 187/110/96/18 [21]; в редакции постановления от 24.01.2003 г. № 33/10/15/1, с учетом ее последующих переоценок [22] и инструкции от 30.03.2007 № 87/55/33/5. [12]

Амортизация как один из экономических рычагов выполняет важную роль в решении проблем научно-технического процесса. Ее исследовали такие ученые, как В. Иванченко, Ю. Акулич, В. Ткач, Н. Панина, И. Сеферова, Н. Кондакова и другие.

Так Акулич Ю.И. в своей книге Бухгалтерский учет [1] приводит примеры расчетов амортизации следующими способами: линейным, уменьшающегося остатка, по сумме чисел лет срока полезного использования, по объему продукции, а также ускоренным методом. Излагает вопросы учета основных средств и нематериальных активов.

Нельзя не уделить должного внимания и зарубежным авторам. В книге «Бухгалтерский учет амортизации» [27] российских авторов Ткач В.И, Сеферовой И.В. даны примеры различных способов амортизации и рассмотрено несколько сложных практических ситуаций амортизационной политики, расчетов и отражения в учете и отчетности амортизации.

Козырь Ю.В. в своей статье «Факторы инфляции: качественный анализ» [13] в качестве одного из факторов инфляции выделяет темпы износа основных фондов. Дает характеристику влияния изменений ставок амортизационных отчислений на темпы инфляции.

Вопросам бухгалтерского учета начисления амортизации основных средств и нематериальных активов уделено большое внимание и в периодических изданиях.

Так, Панина Н.М. в комментариях к Положению о порядке начисления амортизации основных средств и нематериальных активов № 187/110/96/18 от 23 ноября 2001г. [18] дает расширенную характеристику основным изменениям, внесенных в новую редакцию документа, вызванные введением в действие с 1 января 2007 года Типового плана счетов бухгалтерского учета, а также с учетом результатов мониторинга действующей амортизационной политики. Изучает особенности учета амортизации основных средств и нематериальных активов при различных условиях их использования в предпринимательской деятельности. [20]

Порядок оформления форм регистров излагается в статье «Синтетический и аналитический учет амортизации и резерва на ремонт основных средств» [14] Натальи Кондаковой, которая является одним из разработчиков Альбома регистров журнально-ордерной формы учета в организациях агропромышленного комплекса и Инструкции по их применению. Особое внимание автор уделяет изучению формирования и использования амортизационного фонда. [15]

В периодическом издании «Консультант» систематически даются ответы на практические вопросы, задаваемые читателями.

Разделяя мнение авторов, считаем, что тема курсовой работы актуальна. В связи с чем целью исследования является раскрытие сущности амортизации основных средств и нематериальных активов, и сравнительная характеристика методов начисления амортизации по различным видам средств.

Для достижения цели поставлены следующие задачи:

изучить методы начисления амортизации;

объяснить предпочтительность того или иного метода начисления амортизации для различного вида активов;

рассмотреть документальное оформление и порядок отражения на счетах затрат на производство амортизационных отчислений;

изучить порядок образования и использования амортизационного фонда основных средств и нематериальных активов;

на примере организации дать рекомендации по совершенствованию амортизационной политики и учета амортизации основных средств и нематериальных активов.

Практическая часть курсовой работы основана на данных филиала РУПП «Минскхлебпром» «Минский хлебозавод», который расположен в промышленной части г. Бобруйска, Могилевской обл. по ул. Гоголя 164.

Хозяйство занимается закупкой у сельскохозяйственных организаций зерна и рапса высших сортов. Также осуществляется хранение данной продукции в специально оборудованных помещениях.

Основным видом деятельности является производство хлебобулочных изделий и их реализация в торговую сеть г. Бобруйска, близлежащих деревень и населенных пунктов, при этом обеспечивая население обслуживаемого района почти на 42 %.

Бухгалтерский учет основных средств, нематериальных активов и их амортизации возложен на заместителя главного бухгалтера Гончарову Людмилу Юрьевну.

Организация находится на начальной стадии перехода к автоматизированному ведению бухгалтерского учета, в связи с чем, не все участки бухгалтерского учета автоматизированы. Учет основных средств и их амортизации полностью автоматизирован, в отличие от учета нематериальных активов

По состоянию на 1 января 2008 года основные средства организации самортизированы на 57,5 %. При этом наибольший удельный вес в стоимостном выражении занимают такие группы основных средств как здания и сооружения (41,0 %) и машины и оборудование (29,4 %). За первое полугодие поступило основных средств на общую стоимость 188 млн. руб. Что составляет около 3,5 % стоимости основных средств на конец первого полугодия 2008 года.

Амортизационный фонд воспроизводства основных средств ежегодно полностью используется на пополнение собственных основных производственных фондов, за первое полугодие он составил 136 млн. руб.

Несмотря на значительные достижения ученых в области учета основных средств и нематериальных активов, многие вопросы остаются недостаточно разработанными и дискуссионными. Это касается, прежде всего, методики образования и использования амортизационного фонда.

1. Экономическая сущность амортизации и амортизационной политики

1.1 Теоретические основы амортизации и износа

С экономической точки зрения, основные средства характеризуются тем, что переносят свою стоимость на готовую продукцию постепенно, по мере изнашивания. Для целей бухгалтерского учета согласно п. 2 Положения по бухгалтерскому учету основных средств и нематериальных активов от 12 декабря 2001 г. № 118 [23] к основным средствам относят материальные, т.е. имеющие материально-вещественную форму активы организации, используемые в производстве продукции, выполнении работ или оказании услуг либо для целей управления организацией в течение нормативного срока службы или срока полезного использования, продолжительностью свыше двенадцати месяцев.

Перечень объектов, входящих в состав основных средств, и нормативные сроки их службы установлены во Временном республиканском классификаторе основных средств, утвержденном Постановлением Министерства экономики Республики Беларусь от 21 ноября 2001 г. 186 “Об утверждении Временного республиканского классификарора амортизируемых основных средств и нормативных сроков их службы”. [10]

К амортизируемым на 1 января 2008 г. в исследуемой организации по данным приложений А относятся следующие основные средства:

Здания и сооружения (2 444 млн. руб.);

Передаточные устройства, измерительные приборы и устройства (254 млн. руб.);

Машины и оборудование (1 756 млн. руб.);

Транспортные средства (438 млн. руб.);

Вычислительная техника и оргтехника (144 млн. руб.);

другие виды основных средств (925 млн. руб.).

В соответствии с пунктом 17 постановлением Министерства финансов Республики Беларусь от 12 декабря 2001 г. № 118 «Об утверждении положений по бухгалтерскому учету основных средств и нематериальных активов» амортизация представляет собой процесс систематического перенесения стоимости основных средств на затраты производства (расходы на реализацию), операционные и внереализационные расходы. [23]

Амортизация в суммовом выражении составляет амортизационные отчисления, которые определяются по средствам расчетов по утвержденным нормам, как указано в гр. 7 приложения Б.

Нормы обычно устанавливаются на год в процентах к первоначальной стоимости основных средств и нематериальных активов исходя из экономически целесообразных сроков их службы. Норма амортизации в ряде случаев, предусмотренных законодательством, может быть ускоренной.

Срок полезного использования объекта основных средств, используемого в предпринимательской деятельности, определяется при его приобретении каждым балансодержателем или собственником. Срок службы амортизируемого имущества, неиспользуемого в предпринимательской деятельности устанавливается нормативными правовыми актами, как период, в течение которого потеря стоимости имущества отражается путем ее списания за счет соответствующих источников.

При установлении срока полезного использования учитываются:

ожидаемый физический износ, зависящий от таких условий производства, как режим эксплуатации, естественные условия, влияние агрессивной среды, система проведения ремонтов;

моральный износ в результате удешевления стоимости или повышения производительности вновь вводимых аналогичных объектов основных средств;

нормативно-правовые и другие ограничения в использовании объекта. [5, с. 266]

Под износом обычно понимают потерю стоимости основных средств и материальных активов в процессе их эксплуатации. [28, с. 87]

Амортизация нематериальных активов, формирование и использование амортизационного фонда воспроизводства нематериальных активов осуществляются в соответствии с Положением о порядке начисления амортизации основных средств и нематериальных активов утвержденным 23 ноября 2001 г. № 187/110/96/18. [12] Указанное положение определяет:

объекты, относящиеся к амортизируемым основным средствам;

объекты, не подлежащие амортизации;

порядок начисления амортизации основных средств:

способы и методы амортизации (линейный, нелинейный, производительный). При этом конкретные методы и способы организация определяет самостоятельно.

Амортизация основных средств и материальных активов начисляется ежемесячно в размерах, которые дифференцированы по видам основных средств и материальных активов:

по объектам, используемым в предпринимательской деятельности, исходя из сроков полезного использования линейным, нелинейным и производительным способами и частями включается в затраты на производство и расходы на реализацию продукции (работ, услуг), в состав операционных расходов;

по объектам, не используемым в предпринимательской деятельности, исходя из нормативных сроков службы линейным способом и частями, включается в состав внереализационных расходов коммерческой организации или погашается за счет целевых поступлений (финансирования) некоммерческой организации в течение нормативного срока службы. [5, с. 326, 331]

По некоторым видам и группам основных средств амортизация не начисляется, включая объекты, не относящиеся к основным средствам и нематериальным активам. Перечень таких объектов указан в пунктах 14, 15 и 18 Инструкции 87/55/33/5. [12]

По нашему мнению амортизация выполняет следующие основные функции:

регулирует остаточную стоимость объекта через сумму накопленной амортизации с начала его эксплуатации;

выступает в качестве источника финансирования в процессе осуществления капитальных вложений по воспроизводству основных средств и нематериальных активов.

Таким образом, амортизация может непосредственно влиять на себестоимость производимой продукции, следовательно, и на рентабельность и прибыльность организации.

1.2 Амортизационная политика

Амортизационная политика представляет собой совокупность решений и действий, обеспечивающих образование полновесного фонда возмещения основных средств и нематериальных активов, который является важнейшим источником финансовых ресурсов, необходимых для технологического обновления действующего производства. [24, с.64]

Амортизационная политика включает механизмы определения основных параметров воспроизводства основных средств и нематериальных активов:

срока службы;

нормативы амортизационных отчислений (главнейший воспроизводственный параметр, формирование которого регулируется амортизационной политикой).

В приказе об учетной политике организации подлежит раскрытию следующая информация:

о способах оценки объектов основных средств и нематериальных активов, приобретенных в обмен на другое имущество, отличное от денежных средств;

об изменении стоимости основных средств и нематериальных активов, в которой они были приняты к бухгалтерскому учету (включая случаи достройки, дооборудования, реконструкции и частичной ликвидации);

о принятых организацией сроках полезного использования объектов основных средств и нематериальных активов (по основным группам);

об объектах основных средств и нематериальных активов, стоимость которых не погашается;

о способах начисления в бухгалтерском учете амортизационных отчислений по отдельным объектам основных средств и нематериальных активов;

об объектах основных средств и нематериальных активов, по которым начисляется ускоренная амортизация. [6, с. 31]

Согласно п. 2 «Учет основных средств» учетной политики организации «Бобруйский хлебозавод» предусмотрена оценка основных средств по первоначальной стоимости, состоящей из фактических затрат на их приобретение, включая расходы по доставке, монтажу и установке. Для аналитического пообъектного учета основных средств ведется карточка учета основных средств формы ОС-6, приведенной в приложении В.

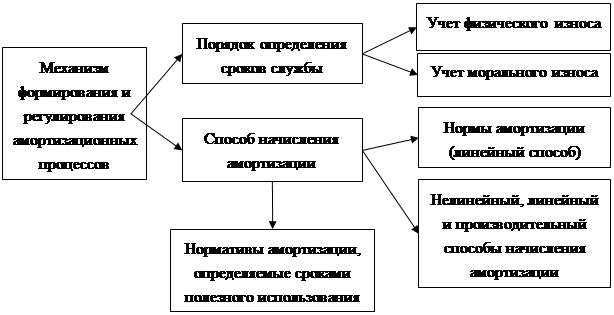

Система регулирования амортизационных процессов формируется механизмом определения сроков службы основных средств и нематериальных активов, опирающимся на учет физического и морального износа, а также механизмом начисления амортизации, который базируется на нормах амортизации и нормативах, определяемых сроками полезного использования, линейных, нелинейных и производительных способах начисления амортизации.

Примерная схема регулирования амортизационных процессов изображена на рисунке 1.

Схема регулирования амортизационных процессов

Примечание: Источник [24, с. 65, рис.1]

Определяемые физическим износом нормативные сроки службы являются первичным звеном в механизмах амортизационной политики. На их основе формируется процесс воспроизводства основных средств и нематериальных активов. При этом амортизационный процесс совершается на технической основе, характерной для обновляемых средств. [24, с. 64-65]

Проблема учета морального износа основных средств и нематериальных активов в рамках применения параметров новой амортизационной политики решается путем перехода к ускоренным методам начисления амортизации (нелинейный способ) и сокращенным сроком службы (сроком полезного использования) основных средств и нематериальных активов. [24, с. 65]

Нормативный срок службы устанавливается по каждой позиции основных средств, включенных в действующую классификацию амортизируемых основных средств. [10]

Если объект основных средств не включен в действующую классификацию, то нормативный срок службы устанавливается решением комиссии на основании технической документации организаций-изготовителей, при отсутствии такой документации –– комиссией путем оценки технического состояния объекта в соответствии с законодательством.

Состав комиссии организации по проведению амортизационной политики, ее функции и регламент работы утверждаются руководителем или собственником организации из числа имеющихся в штате специалистов технических, производственно-технологических, информационно-технологических, финансово-экономических, юридических и бухгалтерских служб организации. Пример обобщения функций комиссии по проведению амортизационной политики рассмотрен в Приложение 2 к Инструкции о порядке начисления амортизации основных средств и нематериальных активов № 87/55/33/5. [12]

Для определения непригодности основных средств к дальнейшей эксплуатации, невозможности и неэффективности их восстановительного ремонта, для их списания в исследуемой организации принят акт о создании комиссии в соответствии с приложением Г.

Результаты работы комиссии по проведению амортизационной политики оформляются протоколами, в которых содержатся ссылки на записи в учетной политике организации и соответствующие первичные учетные документы, рассмотренные в таблицах 1-3 приложения Д.

По объектам, находившимся ранее в эксплуатации комиссия вправе понижать нормативный срок службы вдвое, но не ниже чем до двух лет.

Срок полезного использования может быть пересмотрен комиссией при моральном устаревании объекта, изменений условий функционирования, а также в других случаях, предусмотренных законодательством.

При обнаружении ошибки в определении нормативного срока службы или срока полезного использования исправление производится в месяце ее обнаружения путем пересчета сумм ранее начисленной амортизации с отражением в бухгалтерском учете в общепринятом порядке.

Таким образом, нормативные сроки службы выполняют важнейшие функции в новой амортизационной политике и остаются одним из основополагающих параметров ее нормативно-правовой базы. [24, с. 68]

Проводимый в течение с 2002 года мониторинг внедрения и реализации новой амортизационной политики, а также отзывы организаций и мнение практических работников дают возможность периодически совершенствовать нормы Положений исходя из действующих реалий и актуализировать их с учетом многочисленных изменений в действующем законодательстве. [18, с. 36]

В связи с этим необходимо научно-обоснованное определение их величины для каждого объекта основных средств на основе классификации по видовому составу и проработка соответствующий нормативный документ в виде республиканского сборника нормативных сроков службы основных средств и нематериальных активов с учетом складывающихся расхождений и недоработок.

2. Документальное оформление и методы начисления амортизации

2.1 Методы начисления амортизации

Амортизационные отчисления –– устойчивый источник финансовых ресурсов организации, имеющий целевое назначение. Они предназначены для финансирования затрат, связанных с простым и расширенным воспроизводством основных фондов организации.

В условиях инфляции, ежегодной переоценки основных фондов, ежемесячной индексации амортизации этот источник финансовых ресурсов по величине является вторым после прибыли.

Амортизация планируется по основным производственным фондам в пределах нормативных сроков их эксплуатации, установленных техническими паспортами.

Каждая организация самостоятельно определяет для себя способы и методы начисления амортизации в соответствии с гл. 4 Инструкции № 87/55/33/5 [12]. Амортизация может начисляться одним из выбранных способов:

линейным;

нелинейным;

производительным.

Амортизация основных средств начисляется:

а) по объектам, используемым в предпринимательской деятельности, — исходя из выбранного срока полезного использования линейным, нелинейным и производительным способами;

б) по объектам, не используемым в предпринимательской деятельности, — исходя из нормативного срока службы линейным способом.

До окончания срока полезного использования амортизируемых объектов способы и методы начисления амортизации разрешается пересматривать в начале календарного года с обязательным отражением в учетной политике.

Организация вправе установить нелинейный способ начисления амортизации применительно к нематериальным активам (за исключением фирменных наименований и товарных знаков). Амортизационные отчисления по объектам нематериальных активов, участвующим в предпринимательской деятельности, производятся на протяжении всего срока полезного использования следующим образом:

а) при условии фактической эксплуатации в отчетном месяце объектов нематериальных активов сумма амортизационных отчислений включается в издержки производства или расходы на реализацию;

б) если данный объект нематериальных активов в отчетном месяце не использовался, то сумма начисленной в соответствии с выбранным для него порядком амортизации включается в состав операционных расходов.

При линейном способе в течение всего нормативного срока службы или срока полезного использования амортизация начисляется равномерно (по годам).

Амортизация основных средств и материальных активов начисляется ежемесячно равными долями в размере 1/12 годовых норм амортизации, которые дифференцированы по видам основных средств и материальных активов.

Годовая сумма амортизационных отчислений определяется исходя из амортизируемой стоимости объекта и нормативного срока службы или срока полезного использования путем умножения амортизируемой стоимости на принятую годовую линейную норму амортизационных отчислений.

А= С×Н

100 (1)

где А – плановая сумма амортизационных отчислений;

С – среднегодовая стоимость амортизируемых основных фондов и нематериальных активов;

Н – средняя фактически сложившаяся норма амортизационных отчислений по отчету за год, предшествующий планируемому.

Норма амортизационных отчислений за год устанавливается в процентах (не менее чем с шестью знаками после запятой), и рассчитывается как величина обратная сроку полезного использования или нормативному сроку службы объекта.

В соответствии с п. 2.2 учетной политики «Бобруйский хлебозавод» рассчитывает амортизацию исходя из амортизируемой стоимости объекта основных средств, установленного срока полезного использования объектов или нормативного срока службы объектов линейным методом начисления. Перечень сроков полезного использования принятых организацией указан в приложении Е.

Начисление амортизации по нематериальным активам в исследуемой организации в соответствии с учетной политикой производится ежемесячно по нормам амортизации, определяемых исходя из срока их использования: по патентам, лицензиям, правам использования, сертификатам регистрации контрактов на экспорт и импорт и другим нематериальным активам –– в пределах срока действия, указанного в документах линейным методом. По нематериальным активам, стоимость которых не превышает одну базовую величину, амортизация начисляется в момент оприходования в размере 100 % стоимости.

Для правильного расчета амортизации необходимо иметь расшифровку основных производственных фондов на начало планируемого года, сведения о движении основных фондов (ввод, выбытие) в планируемом году и финансовые решения о методе начисления амортизации см. приложение Б. Предусмотрено два метода начисления амортизации: равномерный по действующим единым нормам и ускоренный –– с коэффициентом не более чем два. [30, с. 337]

В случае если применяется два и более поправочных коэффициента общая норма определяется по следующей формуле:

НАС=Н´К (2)

где НАС скорректированная годовая норма амортизации;

К – коэффициент корректировки годовой нормы амортизации, который может принимать значения менее 0,5 и более 2.

Расшифровку основных производственных фондов на начало планируемого года должна представить бухгалтерия. В ней обязательно должна быть выделена стоимость основных фондов, по которым амортизация не производится.

Начисление амортизации линейным способом можем рассмотреть на примере 1.

Пример 1. Приобретен объект амортизируемой стоимостью 500 млн. руб. со сроком полезного использования в течение 5 лет. Годовая норма амортизационных отчислений — 20 % (1 / 5 ´ 100). Годовая сумма амортизационных отчислений составит:

500 ´ 20 / 100 = 100 млн. руб.

Распределение сумм амортизационных отчислений на основании примера 1 по годам эксплуатации объекта показано в таблице 1.

Порядок расчета сумм амортизационных отчислений по годам линейным способом

| Год | Амортизируемая стоимость, тыс. руб. | Годовая норма амортизации, % | Сумма начисленной амортизации, тыс. руб. |

Остаточная стоимость на конец года, тыс. руб. |

| 1 | 500 000 | 20 | 100 000 | 400 000 |

| 2 | 500 000 | 20 | 100 000 | 300 000 |

| 3 | 500 000 | 20 | 100 000 | 200 000 |

| 4 | 500 000 | 20 | 100 000 | 100 000 |

| 5 | 500 000 | 20 | 100 000 | 0 |

| Итого: | 500 000 | |||

Примечание: Источник: собственная разработка.

Нелинейный способ начисления амортизации позволяет неравномерно (по годам) производить начисления в течение срока полезного использования объекта. При этом способе суммы амортизационных отчислений рассчитываются методом суммы чисел лет или методом уменьшаемого остатка с коэффициентом ускорения от 1 до 2,5. [5, с. 335]

Метод суммы чисел лет предполагает определение годовой суммы амортизационных отчислений исходя из амортизируемой стоимости объектов основных средств и нематериальных активов. Сумма чисел лет срока полезного использования объекта определяется по следующей формуле:

СЧЛ= С×(С+1)

2 (3)

где СЧЛ – сумма чисел лет выбранного организацией самостоятельно в пределах установленного диапазона срока полезного использования объекта;

С – выбранный организацией самостоятельно в пределах установленного диапазона срок полезного использования объекта.

Начисление амортизации методом суммы чисел лет можем рассмотреть на вышеуказанном примере 1. Сумма чисел лет составит 15 (1+2+3+4+5) или по вышеприведенной формуле 5 ´ (5+1) = 15.

Распределение сумм амортизационных отчислений по годам эксплуатации объекта показано в таблице 2.

Порядок расчета сумм амортизационных отчислений по годам методом суммы чисел лет

| Год |

Амортизируемая стоимость, тыс. руб. |

Годовая норма амортизации, % | Сумма начисленной амортизации, тыс. руб. |

Остаточная стоимость на конец года, тыс. руб. |

| 1 | 500 000 | 5/15 (или 33,33 %) | 166 667 | 333 333 |

| 2 | 500 000 | 4/15 (или 26,67 %) | 133 333 | 200 000 |

| 3 | 500 000 | 3/15 (или 20,00 %) | 100 000 | 100 000 |

| 4 | 500 000 | 2/15 (или 13,33 %) | 66 667 | 33 333 |

| 5 | 500 000 | 1/15 (или 6,67 %) | 33 333 | 0 |

| Итого: | 500 000 | |||

Примечание: Источник: собственная разработка.

Применение метода уменьшаемого остатка предполагает определение годовой суммы начисленной амортизации исходя из определяемой на начало отчетного года недоамортизированной стоимости и нормы амортизации, исчисленной исходя из срока полезного использования объекта и коэффициента ускорения (от 1 до 2,5 раза), принятого организацией.

Начисление амортизации методом уменьшаемого остатка можем рассмотреть на вышеуказанном примере 1. Коэффициент ускорения примем равный 2,0.

Годовая норма амортизационных отчислений составит:

20 ´ 2,0 = 40 %

Амортизируемая стоимость определяется на начало каждого года исходя из первоначальной стоимости за минусом сумм начисленной амортизации за предшествующие годы. За последний год сумма начисленной амортизации составит остаточную стоимость на конец предшествующего отчетного года.

Распределение сумм амортизационных отчислений по годам эксплуатации объекта можно рассчитать, как показано в таблице 3.

Порядок расчета сумм амортизационных отчислений по годам методом уменьшаемого остатка

| Год |

Амортизируемая стоимость, тыс. руб. |

Годовая норма амортизации, % | Сумма начисленной амортизации, тыс. руб. |

Остаточная стоимость на конец года, тыс. руб. |

| 1 | 500 000 | 40 | 200 000 | 300 000 |

| 2 | 300 000 | 40 | 120 000 | 180 000 |

| 3 | 180 000 | 40 | 72 000 | 108 000 |

| 4 | 108 000 | 40 | 43 200 | 64 800 |

| 5 | 64 800 | –– | 64 800 | 0 |

| Итого: | 500 000 | |||

Примечание: Источник: собственная разработка.

Производительный способ начисления амортизации объекта основных средств или нематериальных активов заключается в начислении организацией амортизации исходя из установленного ресурса объекта. Амортизируемая стоимость объекта распределяется исходя из отношения натуральных показателей объема продукции (работ, услуг), выпущенной в текущем периоде.

Амортизационные отчисления рассчитываются производительным способом в каждом отчетном году по следующей формуле:

| АОt = | ОПРt ´ | AC | |

|

n Σ ОПРt t=1 |

|||

где АОt — сумма амортизационных отчислений в году t;

АС — амортизируемая стоимость объекта;

ОПРt — прогнозируемый в течение срока эксплуатации объекта объем продукции (работ, услуг) в году t, t = 1,..., n;

n — годы срока полезного использования объекта.

Начисление амортизации производительным методом можем рассмотреть на следующем примере.

Пример 2. Приобретен объект амортизируемой стоимостью 500 млн руб. Прогнозируемый в течение срока эксплуатации объекта объем продукции — 100 тыс. ед. Выпущено за отчетный год 40 тыс. ед. Амортизация на единицу продукции — 5 тыс. руб. (500 млн. руб. / 100 тыс. ед.).

Амортизационные отчисления за отчетный год равны:

5 тыс. руб. ´ 40 тыс. ед. = 200 млн. руб.

Распределение сумм амортизационных отчислений производительным методом по годам эксплуатации объекта показано в таблице 4.

Порядок расчета сумм амортизационных отчислений по годам производительным методом

| Год |

Амортизируемая стоимость, тыс. руб. |

За год произведено продукции, ед. | Сумма начисленной амортизации, тыс. руб. |

Остаточная стоимость на конец года, тыс. руб. |

| 1 | 500 000 | 40 000 | 166 667 | 333 333 |

| 2 | 500 000 | 15 000 | 133 333 | 200 000 |

| 3 | 500 000 | 30 000 | 100 000 | 100 000 |

| 4 | 500 000 | 5 000 | 66 667 | 33 333 |

| 5 | 500 000 | 10 000 | 33 333 | 0 |

| Итого: | 500 000 | |||

Примечание: Источник: собственная разработка.

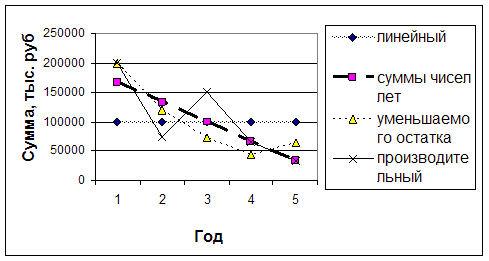

По данным примеров 1-2 и таблиц 1-4 можно построить диаграммы на рисунках 2 и 3, наглядно показывающие равномерность отнесения сумм амортизации по годам использования средств, при различных методах расчета амортизации.

Сумма начисленного износа за каждый год указанными методами

Примечание: Источник: собственная разработка.

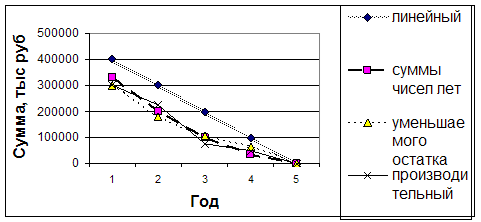

Уменьшение остаточной стоимости объектов по годам при применении различных методов начисления амортизации

Примечание: Источник: собственная разработка.

Таким образом, рассматривая вопрос методов начисления амортизации, считаем, что при видимых наглядных расхождениях каждый метод имеет свои существенные преимущества, и некоторые недостатки.

Так при линейном методе начисления амортизации сумма амортизации ежегодно начисляется в одной и той же сумме от одного отчетного периода к другому. Накопленная сумма амортизационных отчислений формируется равномерно, поэтому и остаточная стоимость уменьшается равномерно, пропорционально сумме накопленной амортизации.

Существенным преимуществом нелинейного метода является его экономическая оправданность по сравнению с линейным методом. Так отдача от принятого на баланс объекта в первые годы его эксплуатации выше, чем в последующие. Применение этого метода увязывается с понятием не только морального, но и физического износа конкретного объекта. Он ежегодно теряет свои потребительские свойства с одновременным уменьшением остаточной стоимости.

Преимущество производительного метода для определения амортизации состоит в возможности его адаптации к непредвиденным изменениям режима использования актива. [30, с.337].

Однако нельзя проследить взаимосвязь между распределенной на отчетные периоды стоимостью актива и соответствующими доходами. (Автомобиль за каждый километр пробега не приносит совершенно одинаковый доход, путь автомобиля с грузом на автозаправочную станцию считается холостым). В этом случае амортизация представляет собой систематическое распределение стоимости актива на отчетный период, в котором актив предполагалось использовать. [30, с.338] Если удается определить объем используемых услуг, остается проблема оценки удельной стоимости таких услуг.

С учетом того, что в исследуемой организации номенклатура основных средств превышает 500 наименований, было принято решение применять линейный метод начисления амортизации по всем группам и видам основных средств. Это расчет требует наименьших затрат сил и времени бухгалтера. Нематериальные активы так же амортизируются линейным методом, что прописано в учетной политике организации.

2.2 Документальное оформление начисления амортизации основных средств и нематериальных активов

Сельскохозяйственные организации являются, как правило, многоотраслевыми, где имеются такие отрасли, как растениеводство, животноводство, промышленная переработка сельскохозяйственной продукции, строительство, вспомогательные и обслуживающие производства и производство рассредоточено на больших площадях.

Поэтому суммы амортизационных отчислений надо рассматривать в детализации по узкоспециализированным основным средствам, используемым в производственном процессе.

Суммы амортизационных отчислений по узкоспециализированным основным средствам отрасли предварительно учитываются на аналитических счетах «Нераспределенные амортизационные отчисления», открываемым к счетам учета затрат. В конце года производится их распределение на отдельные виды товаров (работ, услуг) и другие объекты.

Согласно альбома регистров журнально-ордерной формы учета в организациях агропромышленного комплекса и Инструкции по их применению [2] для учета начисленной амортизации основных средств сельскохозяйственными организациями применяются ведомость расчета амортизационных отчислений по основным средствам и резерва на ремонт основных средств (ф. № 48-АПК) и ведомость начисления амортизационных отчислений по основным средствам и резерва на ремонт основных средств (ф. № 49-АПК). Данные в ведомости заполняются исходя из информации о движении основных средств за период на основании первичных документов согласно схеме учетного процесса по учету амортизации основных средств, указанной в Приложении Ж.

Ведомость № 48-АПК предназначена для определения амортизационных отчислений и отчислений в резерв на ремонт основных средств по каждому виду (группе) и наименованию основных средств и отнесения начисленных сумм на затраты производства и реализацию. Составляется по состоянию на 1 января каждого отчетного года. По каждому виду (группе), наименованию основных средств, исходя из амортизируемой стоимости, годовой и месячной норм амортизации, определяется сумма амортизационных отчислений (годовая и месячная) по тем основным средствам, по которым амортизация начисляется линейным и нелинейными способами.По основным средствам, по которым амортизация начисляется производительным способом, в ведомости формы 48-АПК указывается амортизируемая стоимость, ресурс объекта и сумма амортизационных отчислений на единицу использования ресурса. При необходимости указанная ведомость может быть использована по подразделениям. [2, с. 30]

Для ежемесячного определения суммы амортизации предназначена ведомость № 49-АПК, которая состоит из четырех разделов:

Расчет начисления амортизации линейным и нелинейными способами.

Расчет начисления амортизации производительным способом.

Сводная ведомость начисления амортизации.

Ведомость начисления резерва на ремонт основных средств.

В первом разделе ежемесячно определяют суммы амортизации по основным средствам с учетом поступивших и выбывших за предыдущий месяц основных средств (при начислении амортизации линейным и нелинейными способами).

Во втором разделе отражают начисление амортизации производительным способом по тем основным средствам, для которых показатель фактического использования ресурса является переменной величиной.

Обобщения начисления амортизации, отраженной в первых двух разделах ведомости по корреспондирующим счетам производят в третьем разделе ведомости.

В четвертом разделе группируются данные по начислению резерва на ремонт основных средств по корреспондирующим счетам.

Для ежемесячного отражения амортизационных отчислений по нематериальным активам предназначена ведомость амортизационных отчислений по нематериальным активам формы № 50-АПК. Сумма амортизационных отчислений за месяц указывается по всем объектам, по которым начисляется амортизация.

Данные ведомостей форм № 49-АПК и № 50-АПК используются для заполнения журнала-ордера формы № 10-АПК.

Однако в исследуемой организации в связи с переходом на автоматизированные условия ведения бухгалтерского учета применяются ведомости начисления амортизации см. приложение Б, где по каждому объекту учета указываются первоначальная стоимость, сумма накопленной амортизации, остаточная стоимость, норма амортизационных отчислений, принятая исходя из нормативного срока службы или срока полезного использования. Автоматически рассчитываются степень изношенности в процентах по каждому объекту (гр. 10 приложения Б) и суммы амортизационных отчислений за отчетный месяц с формированием проводок, относящих суммы амортизации на затраты производства как показано в приложении И.

Автоматизация учетного процесса по основным средствам позволяет формировать сводные ведомости основных средств по группам (приложение К) и в разрезе материально-ответственных лиц (приложение Л).

С учетом специфики положения дел изучаемой организации учет нематериальных активов ведется в приспособленных бланках: книге учета нематериальных активов (приложение М). Амортизационные отчисления ежемесячно рассчитываются линейным методом исходя из срока их использования в ведомости неутвержденной формы, приведенной в приложении Н. Данные ведомости переносят в приспособленный для учета нематериальных активов и их амортизации журнал-ордер формы № 6 (приложение П).

Для анализа уровня и динамики амортизационного фонда необходимо внимательно изучить годовую финансовую отчетность.

В бухгалтерской отчетности отражаются остаточная стоимость основных средств и нематериальных активов на начало и конец отчетного периода (стр. 110 и 120 ф. № 1 «Бухгалтерский баланс» в приложении Р), сумма амортизации по группам основных средств и нематериальных активов, а также стоимость выбытия и прироста и иные случаи движения основных средств и нематериальных активов (раздел 3 формы № 5 «Приложение к бухгалтерскому балансу», см. приложение А, раздел I «Отчета о наличии и движении основных средств и других внеоборотных активов» формы № 11, приложение С), остатки амортизационного фонда воспроизводства основных средств и нематериальных активов на конец года (раздел 4 формы № 5 «Приложение к бухгалтерскому балансу», см. приложение А).

Если по материалам финансового отчета за 2007 г. по всем перечисленным выше показателям представить две колонки цифр на начало и конец года и проанализировать полученные данные, то будет получена информация, необходимая для принятия управленческих решений.

Следовательно, высший управленческий персонал завода понимает роль промышленных объектов собственности как основной составной части основных средств и нематериальных активов в повышении конкурентоспособности продукции в условиях современной рыночной экономики. В течение нескольких лет было использовано более 500 млн. руб. на простое воспроизводство основных средств и нематериальных активов. Однако еще нужен глубокий анализ состояния дел по этой проблеме с принятием соответствующих решений со стороны собственника.

Порядок образования и использования амортизационного фонда основных средств и нематериальных активов

Крупным источником финансовых инвестиций в организациях являются амортизационные отчисления. Накопление амортизации происходит систематически ежемесячно, в то время как основные производственные фонды не требуют возмещения в натуральной форме после каждого цикла воспроизводства.

С 1 января 2002 г. все организации республики вне зависимости от того, в полном объеме или частично они перешли на новую амортизационную политику, в обязательном порядке должны формировать амортизационные фонды и использовать их в соответствии с гл. 6 Положения № 187/110/96/18. [21]

Учет формирования и использования амортизационного фонда воспроизводства основных средств и нематериальных активов с 1 января 2007 г. в соответствии с Правилами применения нового Плана счетов бухгалтерского учета финансово-хозяйственной деятельности сельскохозяйственных организаций и Инструкцией по его применению, ведется на забалансовых счетах 010 "Амортизационный фонд воспроизводства основных средств" и 013 "Амортизационный фонд воспроизводства нематериальных активов". По дебету этих счетов отражается образование фонда, по кредиту его использование в качестве источника финансирования капитальных вложений производственного назначения и жилищного строительства.

Амортизационный фонд формируется ежемесячно путем накопления включенных в полную себестоимость реализованной продукции (работ, услуг) сумм начисленных амортизационных отчислений с учетом индексации.

Для расчета суммы амортизационных отчислений, направляемых на формирование амортизационного фонда, организациям, производящим продукцию (оказывающим услуги, выполняющим работы) рекомендуется применять следующий расчет: сумма отчислений за месяц равняется полной себестоимости (с учетом коммерческих расходов) реализованной продукции (нарастающим итогом с начала года записями: Д-т 90 — К-т 41, 43, 20, 26 без учета налогов) умноженной на удельный вес амортизационных отчислений в затратах с учетом общехозяйственных и коммерческих расходов за минусом сумма амортизационных отчислений нарастающим итогом за предыдущий отчетный месяц, в размере которой был создан амортизационный фонд. [15, с. 70]

На сумму амортизационных отчислений по объектам, принимающим участие в процессе капитальных вложений, отраженных записью: Д-т 08 — К-т 02, амортизационный фонд не создается. На сумму амортизационных отчислений по основным средствам, используемым в предпринимательской деятельности (производственным основным средствам), отраженных записью: Д-т 80 — К-т 02, амортизационный фонд также не создается. [15, с. 69]

Амортизационный фонд не создается от сумм амортизационных отчислений по непроизводственным основным средствам или объектам, не участвующим в предпринимательской деятельности.

В результате формируются свободные денежные средства амортизационного фонда, которые могут быть направлены на расширенное воспроизводство основного капитала организации. За 2007 г. в исследуемой организации был сформирован амортизационный фонд в сумме по основным средствам и нематериальным активам превышающий 136 млн. руб. (см. стр. 510 и 520 приложения А) Кроме того, ежегодно вводятся в эксплуатацию новые объекты, на которые по установленным нормам начисляется амортизация. Однако такие объекты не требуют немедленного возмещения в связи с коротким сроком их службы. [29, с. 303]

Первоочередное использование амортизационного фонда при использовании льготы по налогу на прибыль в части прибыли, направленной на финансирование капитальных вложений производственного назначения и жилищного строительства, а также на погашение кредитов банков, полученных на эти цели подчинено действующему порядку налогообложения.

Отражение использования амортизационного фонда воспроизводства основных средств производится при фактическом осуществлении капитальных вложений:

производственного назначения, под которыми понимаются капитальное строительство в форме нового строительства, в том числе достройка, приобретение и изготовление объектов основных средств, реконструкция, модернизация и техническое перевооружение объектов основных средств, используемых в предпринимательской деятельности, погашение кредитов и займов, полученных на эти цели и процентов по ним (при их отнесении на увеличение стоимости объектов);

на жилищное строительство, погашение кредитов и займов, полученных на эти цели, и процентов по ним (при их отнесении на увеличение стоимости объектов).

Несмотря на то, что организации формируют амортизационный фонд в отдельности по каждому из осуществляемых видов деятельности (при раздельном учете затрат), использование амортизационного фонда производится в целом по организации независимо от того, для какого вида деятельности осуществляются капитальные вложения. [15, с. 73]

В соответствии с п. 69 Положения №187/110/96/18 [21] при отсутствии или недостаточности собственных источников финансирования капитальных вложений перерасход амортизационного фонда отражается со знаком «минус» на соответствующих забалансовых счетах, а также в бухгалтерской отчетности.

По нашему мнению остатки амортизационного фонда должны включаться в состав денежных средств, т.к. это ликвидная часть оборотного капитала и должны формироваться и использоваться в рамках специального счета. Амортизационный фонд не может быть со знаком «минус», т.к. нельзя использовать то, чего нет в реальной действительности.

Кроме внутренних факторов, влияющих на формирование и использование амортизационного фонда предприятия как важнейшего источника финансирования простого воспроизводства основных средств и нематериальных активов (второй источник — выручка от реализации излишнего имущества), есть еще и внешние факторы. Отрицательное влияние оказывает существующая методология бухгалтерского учета. Например, амортизационный фонд, вынесенный за баланс: свидетельствует об искажении стоимостной оценки активов и пассивов предприятия. Ведь начисленный и неиспользованный амортизационный фонд свидетельствует о том, что стоимость активов уменьшилась на соответствующую величину, а пассивы остались без изменения. [26, с. 18]

Поэтому несоответствия сущности экономических процессов и методологии бухгалтерского учета дают основание сделать вывод о том, что в дальнейшем будут расти проблемы амортизационного фонда как важнейшего инвестиционного ресурса.

3. Бухгалтерский учет амортизации основных средств и нематериальных активов

3.1 Бухгалтерский учет амортизации основных средств и нематериальных активов

Учет амортизации основных средств и нематериальных активов с 1 января 2007 г. в соответствии с Правилами применения нового Плана счетов бухгалтерского учета финансово-хозяйственной деятельности сельскохозяйственных организаций и Инструкцией по его применению, ведется на пассивных счетах 02 «Амортизация основных средств» и 05 «Амортизация нематериальных активов». По дебету этих счетов отражается списание сумм накопленной за период эксплуатации средств амортизации, по кредиту — суммы начисленной амортизации с отнесением их на счета учета затрат на производство.

Учет начисления амортизации основных средств и нематериальных активов ведется нарастающим итогом. В исследуемой организации на счете 02 в соответствии с принятой учетной политикой не предусмотрено использование субсчетов.

По кредиту счетов 02 «Амортизация основных средств» и 05 «Амортизация нематериальных активов» отражается начисленная сумма амортизации основных средств в корреспонденции с дебетом счетов учета затрат на производство (расходов на реализацию):

20 «Основное производство»;

23 «Вспомогательные производства»;

25 «Общепроизводственные расходы»;

26 «Общехозяйственные расходы»;

29 «Обслуживающие производства и хозяйства»

44 «Расходы на реализацию». (см. приложение И, П)

По мере начисления амортизации по безвозмездно полученным основным средствам или нематериальным активам производится запись по дебету счета 98 «Доходы будущих периодов», субсчет 2 «Безвозмездные поступления» и кредиту счета 92 «Внереализационные доходы и расходы», субсчет 1 «Внереализационные доходы».

По дебету счет 02 «Амортизация основных средств» корреспондирует с кредитом субсчета 01-11 «Выбытие основных средств», таким образом отражается списание сумм начисленной амортизации при выбытии (продаже, списании, частичной ликвидации, безвозмездной передаче) объектов основных средств. Аналогичная запись производится при списании суммы начисленной амортизации по недостающим или полностью испорченным основным средствам.

По дебету счета 05 «Амортизация нематериальных активов» и кредиту счета 04 «Нематериальные активы», субсчет 3 «Выбытие нематериальных активов» отражается списание сумм начисленной амортизации при выбытии (продажа, списание, безвозмездная передача и др.) объектов нематериальных активов.

Схематически учет на счетах 02 и 05 изображен на рисунке 4.

|

Счет 02 «Амортизация основных средств» 05 «Амортизация нематериальных активов» |

|

| Дебет | Кредит |

| Остаток (сальдо) на начало месяца означает сумму накопленной амортизации. | |

| Списание сумм накопленной амортизации при выбытии (продажа, списание, безвозмездная передача и др.) объектов основных средств или нематериальных активов. | Начисленная сумма амортизации основных средств или нематериальных активов. |

| Остаток (сальдо) на конец месяца, равный остатку на начало месяца плюс оборот по кредиту, минус оборот по дебету. | |

Схема счетов по учету амортизации основных средств и нематериальных активов (02 и 05)

Примечание: Источник: собственная разработка.

По результатом проведенных исследований в организации бухгалтерский учет ведется аккуратно. Все формируемые хозяйственные операции основаны на нормативных актах действующего законодательства.

Однако есть и недостатки в учете. Применение одновременно различных форм ведения учета (автоматизированная и журнально-ордерная), приводит к невозможности анализа необходимых данных без первоначальной подготовки (вывода на печать всех машинограмм). Каждый бухгалтер ведет свой участок учета и не может своевременно получить информацию о состоянии дел на других участках. Это затрудняет принятие своевременных и обоснованных решений и руководящими работниками.

3.2 Совершенствование учета основных средств и нематериальных активов

Более прогрессивным методом учета морального износа является переход на сокращенные сроки службы основных средств и нематериальных активов, или сроки полезного использования, устанавливаемые организациями самостоятельно на основе ожидаемых сроков эксплуатации. Они устраняют недостатки, присущие нелинейному способу начисления амортизации, и делают амортизационный процесс более прогрессивным. В переходе на названные сроки службы и заключается существо проводимой новой амортизационной политики. [24, с. 66]

В настоящее время нормы амортизационных отчислений на полное восстановление основных фондов характеризуют только возмещение необходимых затрат на приобретение нового объекта по мере его физического износа и не отвечают экономическому содержанию амортизации. Некоторые организации, в силу своего финансового положения, не всегда могут воспользоваться правом проводить ускоренную амортизацию. Поэтому было бы целесообразным на величину ускоренной амортизации освобождать предприятия от налогообложения прибыли на количество лет сокращения сроков службы объектов в результате использования метода ускоренной амортизации. [33, с. 48]

При увеличении ставок амортизационных отчислений снижается налог на прибыль, что приводит к оставлению большей части средств на предприятии. Сэкономленные в результате снижения налога на прибыль дополнительные средства будут направлены на пополнение активов предприятия, что при прочих равных условиях приведет к росту его объемов производства и реализации продукции. Организация может наилучшим способом распорядиться освободившимися инвестиционными ресурсами (ведь средства в виде налога идут сначала в доходную часть бюджета, а затем они же возвращаются обратно в организацию из расходной части бюджета). [13, с. 36]

С учетом того, что нормы амортизационных отчислений являются не только основой формирования их абсолютной величины, но и играют важную роль в ценообразовании, регулировании налоговых поступлений и платежей, в формировании показателей эффективности работы организаций, вопросы их совершенствования имеют особую практическую значимость. В связи с этим разработка обоснованных норм амортизационных отчислений на полное восстановление основных фондов является многоаспектной проблемой. [33, с. 40]

При включении в нормы амортизационных отчислений не только затрат на приобретение объекта, но и затрат на проведение капитальных ремонтов создаются финансовые возможности заменять морально устаревшее и физически износившееся оборудование новым. С учетом этих двух факторов норма амортизационных отчислений на полное восстановление основных фондов определяется следующим образом: [33, с. 47]

При таком подходе формирования амортизационных отчислений на полное восстановление основных фондов они будут соответствовать своему назначению.

В исследуемом предприятии за предыдущие годы

наблюдается обновление основных средств и нематериальных активов путем их

покупки в кредит или за счет собственных средств. Поэтому необходимо

осуществлять всесторонний контроль за техническим состоянием, условиями

эксплуатации и хранения основных средств.

В исследуемом предприятии за предыдущие годы

наблюдается обновление основных средств и нематериальных активов путем их

покупки в кредит или за счет собственных средств. Поэтому необходимо

осуществлять всесторонний контроль за техническим состоянием, условиями

эксплуатации и хранения основных средств.

В связи с этим работники бухгалтерии должны точно и своевременно учитывать и строго контролировать полноту и своевременность принятия к учету и списания средств, своевременно прекращать и начинать начисление амортизации, предупреждать нарушение учётной дисциплины. Важным здесь также является правильное и оперативное оформление расчетов сумм амортизации и полнота включения их в затраты на производство продукции (работ и услуг).

Важным в работе является также форма применяемого учёта. Оперативная обработка данных позволяет своевременно формировать.

Автоматизация позволяет однократно регистрировать первичную информацию, т.е. любые данные вводятся однократно, но многократно используются; обеспечивает унифицированный способ обобщения учётной информации; неограниченность аналитического учёта; автоматизацию регламентных процедур закрытия месяца и отчётного периода; повышение достоверности учётных данных, т.е. при обработке и обобщении учётных данных арифметические ошибки исключаются.

Для обеспечения комплексной автоматизации возможно установка в КУП э/б «Аннополь» универсальной бухгалтерской программы «1С: Бухгалтерия 7.7.»., которая позволяет потенциально решать задачи бухгалтерского учёта.

Естественно, что типовая конфигурация данной программы не будет приемлема для нашей организации. Поэтому необходима реконфигурация программы для полного соответствия потребностям КУП э/б «Аннополь». В случае невыполнения реконфигурации необходимо либо проводить методологию учёта на предприятии в соответствие с методологией реализованной в типовой конфигурации, либо часть функций по обработке учётной информации выполнять вручную, что не является рациональным. [34, с.251].

Заключение

Обеспеченность сельскохозяйственных организаций основными средствами производства и эффективность их использования –– важнейшие факторы, от которых зависят результаты хозяйственной деятельности, в частности качество, полнота и своевременность выполнения необходимых сельскохозяйственных работ, следовательно, и объем производства продукции, ее себестоимость, а также финансовое состояние самой организации и экономики страны в целом.

В связи с этим повышается роль учета амортизационных процессов в организациях, которые существенно влияют, во-первых, на себестоимость производимой сельскохозяйственной продукции, а во-вторых, на возможность осуществления простого и расширенного воспроизводства основных средств и нематериальных активов, используемых в производственных циклах неоднократно.

Разработка организацией собственной амортизационной политики представляет собой переход к качественно иным методам управления затратами и инвестициями. Ведь от того, какие способы и методы начисления амортизации и другие инструменты амортизационной политики будут выбраны, зависит эффективность не только текущей финансово-хозяйственной деятельности, но и возможность воспроизводства амортизируемого имущества за счет собственных источников для устойчивого развития в перспективе.

Из представленных материалов практики можно сделать следующие выводы: при достаточно высоком уровне профессиональной подготовки руководителей экономической службы выработана учетная и амортизационная политика, которая соответствует экономическому смыслу и устраняет недоработки действующих инструкций применительно к изучаемой организации.

Данные бухгалтерского учета являются исходной позицией для формирования налогового, финансового и управленческого учета. Поэтому возникла необходимость проведения комплексной автоматизации учетных процессов в организации на основе платформы 1С:Предприятие 7.7, имеющая опыт работы по автоматизации бухгалтерского учета более 15 хлебокомбинатов и хлебозаводов Республики Беларусь.

Применение новых информационных технологий должно обеспечить в дальнейшем переход организации к использованию не только линейного метода начисления амортизации. Амортизационные отчисления должны формироваться с учетом действующих реалий, т.е. нерационально использовать линейный метод начисления амортизации по транспортным средствам и оборудованию, рассчитанному на определенный объем продукции. Это приведет к увеличению себестоимости продукции, при использовании средств не на полную мощность.

На этой основе должны быть приняты последующие управленческие решения в области повышения экономической эффективности деятельности организации в сфере амортизации и использования амортизационного фонда

Должны быть приняты меры и по соблюдению единообразия документального отражения информации об амортизируемом имуществе, суммах и способах начисления амортизации в бухгалтерском учете и при отнесении этих сумм на затраты производства.

Для учета начисленной амортизации основных средств и нематериальных активов сельскохозяйственными организациями должны использоваться утвержденные формы учетных документов согласно альбома регистров журнально-ордерной формы учета в организациях агропромышленного комплекса и Инструкции по их применению, что обеспечит в свою очередь возможность изучения и сопоставления работы организации с другими хозяйствами района, области и т.д.

При устранении вышеуказанных недостатков организация может снизить издержки производства, быстрее заменить уже устаревшее оборудование, и, следовательно повысить качество выпускаемой продукции, что в свою очередь положительно отразится на финансовых результатах деятельности организации и на рентабельность производимой продукции.

Амортизационные отчисления составляют значительный удельный вес в затратах на производство и реализацию продукции, поэтому их оптимизация играет важную роль для отдельных организаций и в целом для государства, так как величина накопленной амортизации влияет на уровень себестоимости, цены на продукцию, на сумму прибыли и налогов на прибыль и на недвижимость. В связи с этим амортизационная политика в последнее время занимает важное место и в экономической политике, проводимой Правительством РБ.

Список использованных источников

Акулич Ю.И. Бухгалтерский учет: Учеб. Пособие / Ю.И. Акулич, И.Н. Бурцева, О.А. Левкович; Под общ. ред. О.А. Левковича. – Мн.: Дикта, 2003. – 368 с.

Альбом регистров журнально-ордерной формы учета в организациях агропромышленного комплекса и Инструкция по их применению. – Мн.: Информпресс, 2008. – 336с.

Астахов В.П. Бухгалтерский учет и налогообложение основных средств. Учебно-практ. пособие. – Ростов на Дону.: Издательский центр «МарТ», 2004. – 253с.

Балацкий Е., Забелин О. «О политике амортизации» // Экономист. 2008 № 4. С.47-56.

Бухгалтерский учет в сельском хозяйстве: Учеб. / А.П. Михалкевич, П.Я. Папковская, С.К. Маталыцкая и др.; Под общ. ред. А.П. Михалкевича. 3-е изд., перераб. и доп. – Мн.: БГЭУ, 2007. –687с.

Бухгалтерский учет основных средств и немате6риальных активов: Практ. пособие. Сост. А.В. Крупнова / – Мн.: Белбизнеспресс, 2006. – 32с.

Вабищевич С.С. Предпринимательское (хозяйственное) право Республики Беларусь: монография: Изд. 3-е, испр. и доп. /С.С. Вабищевич. – Мн.: Молодеж. науч. Об-во, 2008. – 448с.

Ванкевич В.Е. Учет основных средств и лизинговых операций по новому плану счетов / В.Е. Ванкевич, А.К. Лапин, А.Н. Сушкевич. Мн.: Ред. журн. «Пром.-торговое право», 2007. – 256с.

Волошина Н.Н. Налоговые и финансовые методы стимулирования процесса внутреннего накопления // Финансы. 2000. № 1. С. 42-45.

Временного республиканского классификатора основных средств и нормативных сроков их службы, утвержден постановлением Министерства экономики Республики Беларусь от 21 ноября 2001 г. № 186 Национальный реестр правовых актов Республики Беларусь, 2001 г., № 114, 8/7489

Изотова И. Что нужно знать о нематериальных активах. // Индивидуальный предприниматель. 2007. № 6. С. 15-18.

Инструкция о порядке начисления амортизации основных средств и нематериальных активов в редакции постановления Министерства экономики, Министерства финансов, Министерства статистики и анализа и Министерства архитектуры и строительства Республики Беларусь от 30 марта 2007 87/55/33/5

Козырь Ю.В. Факторы инфляции: качественный анализ // Дайджест-финансы. 2008 февраль №2 (122). С. 36-39.

Кондакова Н.М. Синтетический и аналитический учет амортизации и резерва на ремонт основных средств // Главный Бухгалтер. Сельское хозяйство. 2008. № 6. С. 11-13.

Кондакова Н.М. Формирование и использование амортизационного фонда воспроизводства основных средств в 2002 году. // Главный Бухгалтер. 2003. № 2 С. 66-73.

Ладутько Н.И., Борисевич П.Е, Крупнова А.В., Ладутько Е.Н. Бухгалтерский учет / Под общей редакцией Н.И. Ладутько. – 4-е изд., перераб. и доп. –Мн.: ООО «ФУАинформ», 2007. – 472с.

Палий В.Ф. Международные стандарты учета и финансовой отчетности: Учебник. – М.: ИНФРА–М, 2007. – 472с.

Панина Н.М. Комментарий к Положению о порядке начисления амортизации основных средств и нематериальных активов // Финансы, учет, аудит. 2007. № 5. С. 36-45.

Панина Н.М. Об основах амортизации основных средств и нематериальных активов, используемых в предпринимательской деятельности юридических лиц // Вестник Министерства по налогам и сборам Республики Беларусь. 2001. № 4. С. 64-68.

Панина Н.М. Особенности расчета амортизации основных средств при различных условиях их использования в предпринимательской деятельности // Главный Бухгалтер. ГБ. 2008. № 17. С 72-78.

Положение о порядке начисления амортизации основных средств и нематериальных активов, утверждено постановлениями Министерства экономики, Министерства финансов, Министерства статистики и анализа и Министерства архитектуры и строительства Республики Беларусь от 23 ноября 2001 г. № 187/110/96/18 Национальный реестр правовых актов Республики Беларусь, 2003 г., № 28, 8/9178;

Положение о порядке начисления амортизации основных средств и нематериальных активов, утверждено постановлениями Министерства экономики, Министерства финансов, Министерства статистики и анализа и Министерства архитектуры и строительства Республики Беларусь от 24 января 2003 г. № 33/10/15/1, с учетом ее последующих переоценок Национальный реестр правовых актов Республики Беларусь, 2003 г., № 28, 8/9178.

Положения по бухгалтерскому учету основных средств и нематериальных активов, утверждено постановлением Министерства финансов Республики Беларусь от 12 декабря 2001 г. № 118 Национальный реестр правовых актов Республики Беларусь, 2007, г.№ 8/10482

Проблемы трансформации экономики Республики Беларусь: Сб. научных трудов – Минск: ГНУ «НИЭИ Минэкономики Республики Беларусь», 2003. – 160с.

Стражева Н.С., Стражев А.В. Бухгалтерский учет: Учеб. пособие / Н.С. Стражева, А.В.Стражев. – 10-е изд., перераб. и доп. – Мн.: Книжный Дом, 2007. – 432с.

Суша Г. Практикум по амортизационному фонду для директоров и экономистов // Планово-экономический отдел. 20.02.2008. С. 15-19.

Ткач В.И., Сеферова И.Ф, Крохичева Г.Е., Проскурина В.А. Бухгалтерский учет амортизации. –М.: «Издательство ПРИОР»,2001. 80с.

Толковый словарь финансово-бухгалтерских терминов и понятий / Составил Е.Д. Чацкис. – Д.: «Сталкер», 2006. – 320с.

Финансовый менеджмент: Учебник для вузов / Под. ред. проф. Н.Ф. Самсонова. 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2007. 415с.

Хендриксен Э.С., Ван Бреда М.Ф. Теория бухгалтерского учета: Пер. с англ. / Под. ред. Проф. Я.В. Соколова. – М.: Финансы и статистика, 2000. – 576с.

Черва А.В. На вопросы читателей отвечают. // Консультант. 2007 апрель № 8 (168)

Черва А. Переоценка основных средств- 2007: правила и примеры. // Индивидуальный предприниматель. 2007. № 2. С.16-18.

Щитникова И.В. Имущество предприятия: оценка и эффективность использования. – Мн.: БГЭУ, 2000. – 108с.

© 2010 Интернет База Рефератов