Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Анализ эффективности использования основного капитала

Курсовая работа: Анализ эффективности использования основного капитала

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ДОНСКОЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

КАФЕДРА СОЦИАЛЬНО-ГУМАНИТАРНЫХ НАУК

КУРСОВАЯ РАБОТА

по дисциплине «Экономический анализ»

Тема: «Анализ эффективности использования основного капитала».

Выполнил студент гр. ЭМЭ 4-42 Ситников Е.В.

Проверила преподаватель Смертина Е.Н.

Ростов-на-Дону

2003г.

Содержание.

Введение…………………………………………………………………………3

1. Анализ эффективности использования основных производственных фондов (ОПФ)…………………………………………………………………………….4

2.Анализ использования технологического оборудования…………………..…..11

3. Резервы увеличения выпуска продукции, фондоотдачи и

фондорентабельности…………………………………………………………..15

4. Анализ эффективности использования нематериальных активов…………...17

5. Анализ использования производственной мощности предприятия……..21

Заключение…………………………………………………………………….26

Список использованной литературы…………………………………………27

Приложение 1………………………………………………………………….28

Введение.

Рыночная экономика в Российской Федерации находится на стадии формирования. В условиях рынка хозяйствующие субъекты (предприятия, фирмы, организации) выступают основным звеном экономики, поскольку именно на предприятии создаются необходимые обществу продукция и услуги, используются производственные ресурсы, применяются прогрессивная техника и технология.

Формирование рыночных отношений предполагает конкурентную борьбу, в которой побеждают те (хозяйствующие субъекты), которые эффективно используют все виды имеющихся ресурсов. Рынок ставит хозяйствующие субъекты в жесткие экономические условия, которые обусловливают проведение ими сбалансированной политики по поддержанию и укреплению финансового состояния: его платежеспособности и финансовой устойчивости.

Эффективное использование всех видов ресурсов, в том числе и основных фондов, как одного из элементов материально-вещественных факторов производства, способствует росту фондоотдачи и производительности труда, увеличению выпуска, снижению себестоимости, росту прибыли и повышению финансового состояния.

Состояние производственного потенциала хозяйствующих субъектов и финансовая устойчивость тесно связаны между собой. Для того чтобы повысить финансовую устойчивость, хозяйствующий субъект должен стремиться реализовать неиспользованные резервы роста эффективности использования всех факторов производства. Выявить и использовать имеющиеся резервы роста эффективности производства можно только на основе проведения анализа всех факторов производства.

1. Анализ эффективности использования основных производственных фондов (ОПФ)

Основные фонды занимают, как правило,

основной удельный вес в общей

сумме основного капитала предприятия. От их количества,

стоимости, технического уровня, эффективности использования

во многом зависят конечные результаты деятельности предприятия: выпуск продукции,

ее себестоимость, прибыль, рентабельность, устойчивость финансового

СОСТОЯНИЯ.

Для обобщающей характеристики эффективности использования основных средств служат показатели рентабельности (отношение прибыли к среднегодовой стоимости основных производственных фондов), фондоотдачи (отношение стоимости произведенной или реализованной продукции, после вычета НДС, акцизов к среднегодовой стоимости основных производственных фондов), фондоемкости (обратный показатель фондоотдачи), удельных капитальных вложений на один рубль прироста продукции. Рассчитывается также относительная экономия основных фондов:

![]()

где ![]() - соответственно

среднегодовая стоимость основных производственных фондов в базисном и отчетном

годах; IBП- индекс объема производства

продукции.

- соответственно

среднегодовая стоимость основных производственных фондов в базисном и отчетном

годах; IBП- индекс объема производства

продукции.

При расчете среднегодовой стоимости фондов учитываются не только собственные, но и арендуемые основные средства и не включаются фонды, находящиеся на консервации, резервные и сданные в аренду.

Частные показатели применяются для характеристики использования отдельных видов машин, оборудования, производственной площади, например, средний выпуск продукции в натуральном выражении на единицу оборудования за смену, выпуск продукции на 1 м2 производственной площади и т.д.

В процессе анализа изучаются динамика перечисленных показателей, выполнение плана по их уровню, проводятся межхозяйственные сравнения.

Источники данных для анализа: бизнес-план предприятия, план технического развития, отчетный бухгалтерский баланс предприятия, приложение к балансу, отчет о наличии и движении основных средств, баланс производственной мощности, данные о переоценке основных средств, инвентарные карточки учета основных средств, проектно-сметная, техническая документация и др.

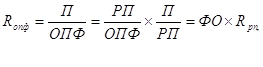

Наиболее обобщающим показателем эффективности использования основных, фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции. Взаимосвязь этих показателей можно представить следующим образом:

![]()

или

где Rопф — рентабельность основных производственных фондов; П — прибыль от реализации продукции; ОПФ среднегодовая стоимость основных производственных фондов; ВП и РП соответственно стоимость произведенной или реализованной продукции; ФО - фондоотдача; Rвп, Rрп - рентабельность произведенной или реализованной продукции.

На изменение уровня фондоотдачи в свою очередь оказывает влияние ряд факторов. Факторы, определяющие рентабельность основных фондов, показаны на рис. 1.(Приложение 1)

Данные табл. 1 показывают, что фактический уровень рентабельности основных производственных фондов ниже планового на 3 %. Чтобы определить, как он изменился за счет фондоотдачи и рентабельности продукции, можно воспользоваться приемом абсолютных разниц.

Исходная информация для анализа эффективности использования основных фондов.

| Показатель | План | Факт | Отклонение |

|

Объем выпуска продукции (ВП), млн руб. Прибыль от реализации продукции, млн руб. Среднегодовая стоимость, млн руб.: основных производственных фондов (ОПФ)

активной части единицы оборудования (Ц) Удельный вес, коэффициент:

активной части фондов Фондорентабельность

Рентабельность продукции (Rвп), % Фондоотдача, руб.:

основных производственных фондов

активной части Среднегодовое количество технологического оборудования (К) Отработано за год всем оборудованием (Т), тыс.ч В том числе единицей оборудования: часов (Тед) смен (СМ) дней (Д) Коэффициент сменности работы оборудования (Ксм) Средняя продолжительность смены (П), ч Выработка продукции за 1 машинно-час (ЧВ), млн руб. |

96000 17900 12715 7680 120 0,604 140,8 18,65 7,55 12,5 64 240 3750 500 250 2 7,5 0,400 |

100800 19269 14000 8400 127,27 0,60 37,8 19,14 7,20 12,0 66 226,51 3432 470,4 245 1,92 7,3 0,445 |

+4800 +1396 +1285 +720 +7,27 -0,004 -3,0 +0,49 -0,35 -0,50 +2 -13,49 -318 -29,6 -5,0 -0,08 -0,2 +0,045 |

Изменение фондорентабельности за счет:

Фондоотдачи основных производственных фондов:

![]() ;

;

рентабельности производства продукции:

![]()

Факторами первого уровня, влияющими на фондоотдачу основных производственных фондов, являются изменение доли активной части фондов в общей сумме ОПФ и изменение фондоотдачи активной части фондов:

![]()

По

данным табл. 1 произведем расчет влияния факторов

способом абсолютных разниц:

![]()

![]()

Итого -0,35 руб.

Фондоотдача активной части фондов (технологического оборудования) непосредственно зависит от его структуры, времени работы и среднечасовой выработки.

Для анализа используем следующую факторную модель:

![]()

Факторную модель фондоотдачи оборудования можно расширить, если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм) и средней продолжительности смены (Л).

Среднегодовая стоимость технологического оборудования равна произведению количества (К) и средней стоимости его единицы в сопоставимых ценах (Ц):

![]()

Расчет влияния факторов на прирост фондоотдачи оборудования можно выполнить способом цепной подстановки:

![]()

В результате изменения структуры оборудования уровень фондоотдачи уменьшился на 0,7143 руб.(11,7857 - 12,5).

Далее следует установить, какой была бы фондоотдача при фактической структуре оборудования и фактическом количестве отработанных дней, но при плановой величине остальных факторов:

![]()

Снижение фондоотдачи на 0,2357 руб. (11,55 — 11,7857) является результатом сверхплановых целодневных простоев оборудования (в среднем

по пять дней на каждую единицу).

Третий условный показатель фондоотдачи рассчитывается при фактической его структуре, фактическом количестве отработанных дней, фактическом коэффициенте сменности и при плановом уровне остальных факторов:

![]()

За счет уменьшения коэффициента сменности работы оборудования его фондоотдача снизилась на 0,462 руб. (11,088 -11,55).

При расчете четвертого условного показателя фондоотдачи остается плановым только уровень среднечасовой выработки:

![]()

В связи с тем что фактическая продолжительность смены ниже плановой на 0,2 ч, годовая выработка единицы оборудования уменьшилась на 37,6 млн руб., а фондоотдача — на 0,2957 руб. (10,7923 - 11,088).

При фактической выработке оборудования фондоотдача составит:

![]()

что на 1,2077 руб. выше, чем при плановой.

Чтобы узнать, как эти факторы повлияли на уровень фондоотдачи ОПФ, полученные результаты надо умножить на фактический удельный вес активной части фондов в общей сумме ОПФ:

![]()

Изменение фондоотдачи ОПФ за счет:

структуры

оборудования -0,7143 х 0,60 = - 0,42858;

целодневных простоев -0,2357 х 0,60 = -0,14142;

коэффициента сменности -0,4620 х

0,60 = -0,27720;

внутрисменных простоев -0,2957 х 0,60

= -0,17742;

среднечасовой выработки +1,2077

х 0,60 = +0,72462

----------------------------------------------------------------------------------------------------

Итого -0,50 -0,30

Для расчета влияния факторов третьего порядка на уровень фондоотдачи активной части фондов необходимо знать, как изменился объем производства продукции в связи с заменой оборудования или его модернизацией. С этой целью надо сравнить выпуск продукции на новом и старом оборудовании за период времени после его замены и полученный результат разделить на фактическую среднегодовую стоимость технологического оборудования:

![]()

где

![]() — время работы i-го оборудования с момента ввода до конца отчетного

периода; ЧВН, ЧВС — соответственно выработка продукции за 1

машинно-час после замены и до замены i-го

оборудования.

— время работы i-го оборудования с момента ввода до конца отчетного

периода; ЧВН, ЧВС — соответственно выработка продукции за 1

машинно-час после замены и до замены i-го

оборудования.

Аналогичным способом определяется изменение объема производства продукции и фондоотдачи за счет внедрения мероприятий НТП по совершенствованию технологии и организации производства:

![]()

Изменение фондоотдачи за счет социальных факторов (повышение квалификации работников, улучшение условий труда и отдыха, оздоровительные мероприятия и др.) определяется сальдовым методом:

![]()

Влияние данных факторов на уровень фондоотдачи ОПФ рассчитывается путем умножения прироста фондоотдачи оборудования за счет i-го фактора на фактический удельный вес активной части, фондов. Чтобы узнать, как изменится объем производства продукции, необходимо изменение фондоотдачи ОПФ за счет каждого фактора умножить на фактические среднегодовые остатки ОПФ, а изменение среднегодовой стоимости ОПФ — на плановый уровень фондоотдачи ОПФ. Результаты расчета приведены в табл. 2.

Результаты факторного анализа фондоотдачи

| Фактор | Изменение фонодоотдачи активной части ОПФ, руб. | Изменение фонодоотдачи активной части ОПФ, руб. | Изменение производства продукции, млн руб. |

|

Первого уровня 1. Среднегодовая стоимость основных производств. фондов 2. Доля активной части фондов 3. Отдача активной части фондов |

+1285*7.55= -0,05*1400= -0,30*14000= |

+9700 -700 -4200 |

|

| Итого | -0,35*14000= | +4800 | |

|

Второго уровня 3.2.1.Структура оборудования 3.2.2.Целодневные простои 3.2.3.Коэффициент сменности 3.2.4.Внутрисменные простои 3.2.5.Среденечасовая выработка |

-0,7143*0,60= -0,2357*0,60= -0,4620*0,60= -0,2957*0,60= +1,2077*0,60= |

-0,42858*14000 -0,14142*14000 -0,27720*14000 -0,17742*14000 +0,72462*14000 |

=-6000 =-1980 =-3881 =-2484 =+10145 |

| Итого | -0,50 | -0,30*14000 | =-4200 |

|

Третьего уровня 3.2.5.1.Замена оборудования 3.2.5.2.Внедрение мероприятий НТП 3.2.5.3.Социальные факторы |

+0,707*0,60= +0,414*0,60= +0.0867*0,60= |

+0,4242*14000 +0,2484*14000 +0,05202*14000 |

=+5939 =+3478 =+728 |

| Итого | +1,210 | +0,72462 | +10145 |

Из таблицы видно, что отрицательное влияние на уровень фондоотдачи и объем производства продукции оказали снижение доли активной части фондов, увеличение доли дорогого оборудования, сверхплановые целодневные и внутрисменные простои техники. В ходе последующего анализа следует изучить причины этих простоев и найти резервы их сокращения. За счет уменьшения сверхплановых простоев оборудования выпуск продукции на анализируемом предприятии может увеличиться на 8345 млн руб. (1980+3881+2484).

Влияние факторов изменения фондоотдачи на уровень рентабельности фондов определяется умножением абсолютного прироста фондоотдачи за счет i-го фактора на плановый уровень рентабельности продукции (табл. 3).

Результаты факторного анализа фондорентабельности

| Фактор | Изменение фонодоотдачи, руб. | Расчёт влияния |

Изменение фондорен- табельности, % |

|

Первого уровня 2. Доля активной части фондов 3. Отдача активной части фондов |

-0.05 -0,30 |

-0,05*18,65 -0,30*18,65 |

-0,932 -5,595 |

| Итого | -0,35 | -0,35*18,65 | -6,527 |

|

Второго уровня 3.2.1.Структура оборудования 3.2.2.Целодневные простои 3.2.3.Коэффициент сменности 3.2.4.Внутрисменные простои 3.2.5.Среденечасовая выработка |

-0,42858 -0,14142 -0,27720 -0,17742 +0,72462 |

-0,42858*18,65 -0,14142*18,65 -0,27720*18,65 -0,17742*18,65 +0,72462*18,65 |

-7,993 -2,637 -5,170 -3,309 +13,514 |

| Итого | -0,30*18,65 | -5,595 | |

|

Третьего уровня 3.2.5.1.Замена оборудования 3.2.5.2.Внедрение мероприятий НТП 3.2.5.3.Социальные факторы |

+0,4242 +0,2484 +0,05202 |

+0,4242*18,65 +0,2484*18,65 +0,05202*18,65 |

+7,911 +4,633 +0,970 |

| Итого | +0,72462 | +0,72462*18,65 | +13,514 |

На основании этого расчета можно установить неиспользованные резервы повышения уровня рентабельности основных производственных фондов. За счет сокращения сверхплановых целодневных и внутрисменных простоев оборудования и повышения коэффициента сменности до планового уровня предприятие имело возможность повысить рентабельность основных фондов на 11,1% (2,63+5,17+3,3).

2. Анализ использования технологического оборудования

После анализа обобщающих показателей эффективности использования основных фондов более подробно изучается степень использования отдельных видов машин и оборудования.

Анализ работы оборудования базируется на системе показателей, характеризующих использование его численности, времени работы и мощности.

Различают оборудование наличное и установленное (сданное в эксплуатацию), фактически используемое в производстве, находящееся в ремонте и на модернизации, и резервное. Наибольший эффект достигается, если по величине первые три группы приблизительно одинаковы.

Для характеристики степени привлечения оборудования в производство рассчитывают следующие показатели:

коэффициент использования парка наличного оборудования:

![]()

коэффициент использования парка установленного оборудования:

![]()

Разность между количеством наличного и установленного оборудования, умноженная на плановую среднегодовую выработку продукции на единицу оборудования, - это потенциальный резерв роста производства продукции за счет увеличения количества действующего оборудования.

Для характеристики степени экстенсивной загрузки оборудования изучается баланс времени его работы. Он включает:

календарный фонд времени — максимально возможное время работы оборудования (количество календарных дней в отчетном периоде умножается на 24 ч и на количество единиц установленного оборудования);

режимный фонд времени (количество единиц установленного оборудования умножается на количество рабочих дней отчетного периода и на количество часов ежедневной работы с учетом коэффициента сменности);

плановый фонд — время работы оборудования по плану. Отличается от режимного временем нахождения оборудования в плановом ремонте и на модернизации;

фактический фонд отработанного времени.

Сравнение фактического и планового календарных фондов времени позволяет установить степень выполнения плана по вводу оборудования в эксплуатацию по количеству и срокам; календарного и режимного — возможности лучшего использования оборудования за счет повышения коэффициента сменности, а режимного и планового - резервы времени за счет сокращения затрат времени на ремонт.

Для характеристики использования времени работы оборудования применяются следующие показатели:

коэффициент использования календарного фонда времени:

![]()

коэффициент использования режимного фонда времени:

![]()

коэффициент использования планового фонда времени:

![]()

удельный вес простоев в календарном фонде:

![]()

где![]() , Тп,

Тр, Тк — соответственно фактический, плановый, режимный

и календарный фонды рабочего времени оборудования; ПР - простои

оборудования. .

, Тп,

Тр, Тк — соответственно фактический, плановый, режимный

и календарный фонды рабочего времени оборудования; ПР - простои

оборудования. .

Под интенсивной загрузкой оборудования подразумевается выпуск продукции за единицу времени в среднем на одну машину (1 машинно-час). Показателем интенсивности работы оборудования является коэффициент интенсивной его загрузки:

![]()

где ![]()

![]() - соответственно фактическая и плановая среднечасовая выработка.

- соответственно фактическая и плановая среднечасовая выработка.

Обобщающий показатель, комплексно характеризующий использование оборудования, коэффициент интегральной нагрузки — представляет собой произведение коэффициентов экстенсивной и интенсивной загрузки оборудования:

![]()

![]()

В процессе анализа изучаются

динамика этих показателей,

выполнение плана и причины их изменения.

По группам однородного оборудования рассчитывается изменение объема производства продукции за счет его количества, экстенсивности и интенсивности использования:

![]()

где Кi количество i-го

оборудования; ![]() - количество

отработанных дней единицей оборудования;

- количество

отработанных дней единицей оборудования; ![]() -- коэффициент сменности

работы оборудования;

-- коэффициент сменности

работы оборудования; ![]() — средняя

продолжительность смены;

— средняя

продолжительность смены; ![]() выработка продукции за один машинно-час на

выработка продукции за один машинно-час на ![]() -м

оборудовании.

-м

оборудовании.

Расчет влияния этих факторов производится способами цепной подстановки, абсолютных и относительных разниц.

Методика расчета способом цепной подстановки (по данным табл. 1):

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Методика расчета способом абсолютных разниц:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Результаты факторного анализа показывают, что

план по выпуску товарной продукции перевыполнен за счет увеличения количества

оборудования и выработки продукции за один машинно-час.

Сверхплановые целодневные, внутрисменные простои оборудования и снижение

коэффициента сменности вызвали уменьшение объема товарной продукции на сумму 5,8345 млн руб., или на 8,7 % по отношению к

плану. Следовательно, более полное

использование оборудования на данном

предприятии можно рассматривать как возможный резерв

увеличения производства продукции.

3. Резервы увеличения выпуска продукции, фондоотдачи и фондорентабельности

В заключение анализа подсчитывают резервы увеличения выпуска продукции и фондоотдачи. Ими могут быть ввод в действие неустановленного оборудования, замена и модернизация его, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности, более интенсивное его использование, внедрение мероприятий НТП. Неиспользованные резервы увеличения выпуска продукции и повышения фондоотдачи приведены в табл. 2. При определении текущих и перспективных резервов вместо планового уровня факторных показателей учитывается возможный их уровень.

Например, резервы увеличения выпуска продукции за счет ввода в действие нового оборудования определяются умножением дополнительного его количества на фактическую величину среднегодовой выработки или на фактическую величину всех факторов, которые формируют ее уровень:

![]()

Сокращение целодневных простоев оборудования за счет конкретных оргтехмероприятий приводит к увеличению среднего количества отработанных дней каждой его единицей за год. Этот прирост необходимо умножить на возможное количество единиц оборудования и фактическую среднедневную выработку единицы:

![]()

Чтобы подсчитать резерв увеличения выпуска продукции за счет повышения коэффициента сменности в результате лучшей организации производства, необходимо возможный прирост последнего умножить на возможное количество дней работы всего парка оборудования и на фактическую сменную выработку (СВ):

![]()

За счет сокращения внутрисменных простоев увеличивается

средняя продолжительность смены, а следовательно и выпуск

продукции. Для определения величины этого резерва следует возможный прирост

средней продолжительности смены умножить на фактический уровень среднечасовой

выработки оборудования и на возможное количество отработанных смен всем его

парком (![]() ) (произведение возможного

количества оборудования, возможного

количества отработанных дней единицей

оборудования и возможного коэффициента сменности):

) (произведение возможного

количества оборудования, возможного

количества отработанных дней единицей

оборудования и возможного коэффициента сменности):

![]()

Для определения резерва увеличения выпуска продукции за счет повышения среднечасовой выработки оборудования необходимо сначала выявить возможности роста последней за счет его модернизации, более интенсивного использования, внедрения мероприятий НТП и т.д. Затем выявленный резерв повышения среднечасовой выработки нужно умножить на возможное количество часов работы оборудования Тв (произведение возможного количества единиц, количества дней работы, коэффициента сменности, продолжительности смены):

![]()

Резервы роста фондоотдачи — это увеличение объема

производства продукции и сокращение среднегодовой стоимости

основных производственных фондов.

где ![]() -

резерв роста фондоотдачи;

-

резерв роста фондоотдачи; ![]() ,

, ![]() - соответственно

возможный и фактический уровень фондоотдачи;

- соответственно

возможный и фактический уровень фондоотдачи;![]() резерв увеличения производства продукции;

резерв увеличения производства продукции; ![]() -дополнительная

сумма основных производственных фондов, необходимая для освоения

резервов увеличения выпуска продукции;

-дополнительная

сумма основных производственных фондов, необходимая для освоения

резервов увеличения выпуска продукции; ![]() — резерв сокращения

средних остатков основных производственных фондов за счет реализации и сдачи в

аренду ненадобных и списания непригодных.

— резерв сокращения

средних остатков основных производственных фондов за счет реализации и сдачи в

аренду ненадобных и списания непригодных.

Резервы роста фондорентабельности определяют умножением выявленного резерва роста фондоотдачи на фактический уровень рентабельности продукции:

![]()

В заключение разрабатывают

мероприятия по освоению вы

явленных резервов.

4. Анализ эффективности использования нематериальных активов

К нематериальным активам относятся патенты, лицензии, торговые марки и товарные знаки, права на пользование природными и иными ресурсами, программные продукты для ЭВМ, новые технологии и технические решения, приносящие выгоду в процессе хозяйственной деятельности. Инвестиции в нематериальные активы окупаются в течение определенного периода за счет дополнительной прибыли, получаемой предприятием в результате их применения, и за счет амортизационных отчислений. С развитием рыночных отношений увеличиваются размер и доля нематериальных активов в общей сумме капитала предприятия. Увеличивается и экономический интерес в повышении доходности предприятия за счет использования исключительного права предприятия на результаты интеллектуальной деятельности. Отсюда анализ эффективности использования нематериальных активов имеет важное значение.

Объектами анализа являются:

объем и динамика нематериальных активов;

структура и состояние нематериальных активов по видам, срокам полезного использования, источникам образования, правовой защищенности;

доходность и оборачиваемость нематериальных активов;

ликвидность нематериальных активов и степень риска вложений капитала в данный вид активов.

Анализ динамики и структуры нематериальных активов (табл. 4) можно провести по данным баланса предприятия и приложения к нему.

Анализ объема, динамики и структуры нематериальных активов

| Вид нематериальных активов | Сумма, млн руб. | Структура, % | ||||

| прошлый год | отчётный год | изменение | прошлый год | отчётный год | изменение | |

|

Права на владение интеллектуальной собственностью Права на пользова- ние природными объектами Организационные расходы Деловая репутация предприятия Прочие |

2475 220 435 - 70 |

2370 220 500 - 110 |

-105 - +65 - +40 |

77,3 6,9 13,6 - 2,2 |

74,1 6,9 15,6 - 3,4 |

-3,2 - +2,0 - +1,2 |

| Итого | 3200 | 3200 | - | 100,0 | 100,0 | - |

Из таблицы следует, что основную долю в структуре нематериальных активов занимают интеллектуальные продукты (патенты, авторские права, программы для ЭВМ и др.), хотя за отчетный период абсолютная их величина и относительная доля в общей сумме несколько уменьшилась. Это свидетельствует о снижении деловой активности предприятия, так как в отчетном году не было инвестиций в данный вид активов.

В ходе последующего анализа целесообразно изучить состав нематериальных активов по источникам их поступлений: государственные субсидии, внесенные учредителями, приобретенные за плату или в обмен на другое имущество, полученные безвозмездно от юридических и физических лиц. На анализируемом предприятии все нематериальный активы сформированы за счет собственных средств предприятия.

По степени правовой защищенности различают следующие группы нематериальных активов: защищенные авторскими правами, патентами на изобретение; свидетельствами на полезную модель; зарегистрированными лицензиями; патентами на промышленные образцы; свидетельствами на товарный знак; свидетельствами на право пользования наименованием мест происхождения товара; свидетельствами об официальной регистрации программных продуктов, баз данных и т.д.

Анализ структуры нематериальных активов по степени правовой защищенности (таб.5)

| Группа нематериальных активов | Сумма, млн руб. | Структура, % | ||||

| прошлый год | отчётный год | изменение | прошлый год | отчётный год | изменение | |

|

Нематериальные активы, защищённые: патентами на изобретение лицензиями авторскими правами свидетельствами на товарный знак Незапатентованные активы |

960 800 320 640 480 |

1025 865 415 575 320 |

+65 +65 +95 -65 -160 |

30 25 10 20 15 |

32 27 13 18 10 |

+2 +2 +3 -2 -5 |

| Итого | 3200 | 3200 | -500 | 100 | 100 | - |

По данным табл. 5 можно сделать вывод, что за отчетный период несколько изменилась структура нематериальных активов по степени их защищенности: увеличилась доля активов, защищенная лицензиями, патентами и авторскими правами и уменьшилась доля незащищенных нематериальных активов, что следует оценить положительно.

Согласно данным табл. 6, средний срок полезного использования результатов промышленного новшества составляет 5-6 лет, что вполне нормально для современных условий. Доля нематериальных активов со сроком полезного использования более 10 лет на анализируемом предприятии составляет 9,3 %. Это в основном права на пользование землей и другими природными ресурсами.

Структура нематериальных активов по срокам полезного использования

| Показатель | Срок полезного действия, лет | Итого | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | более 10 лет | ||

| Нематериальные активы, млн руб. | 100 | 160 | 250 | - | 800 | 960 | 480 | 150 | - | - | 300 | 3200 |

| В % к итогу | 3 | 5 | 8 | - | 25 | 30 | 15 | 4,7 | - | - | 9,3 | 100 |

По степени ликвидности и риска инвестиции в нематериальные активы могут быть разбиты на три группы: высоколиквидные, среднеликвидные и трудноликвидные. Вообще нематериальные активы при оценке ликвидности имущества предприятия принято относить к низколиквидным, так как реализовать их значительно труднее, Чем основные средства и оборотные активы. Необоснованный рост нематериальных активов приводит к уменьшению собственного оборотного капитала, снижению показателя текущей ликвидности и замедлению оборачиваемости совокупного капитала. Вложение средств в нематериальные активы преследует цель получение дополнительной прибыли от их использования. Поэтому эффективность их использования оценивается по уровню дополнительного дохода на рубль вложенного капитала в нематериальные активы (ДВК):

![]()

Величина этого показателя зависит от рентабельности данного: вида активов (отношение полученной прибыли к сумме амортизации нематериальных активов) и коэффициента их оборачиваемости; (отношение суммы годовой амортизации по нематериальным активам к среднегодовой первоначальной их стоимости). Взаимосвязь данных показателей можно представить следующим образом:

![]()

где П — прибыль, полученная от использования нематериальных активов; НА - среднегодовая стоимость нематериальных активов; Ам - сумма годовой амортизации по нематериальным активам.

Из табл. 7 следует, что за отчетный год отдача нематериальных активов снизилась на 0,02 руб. Этому способствовало уменьшение рентабельности и снижение коэффициента оборачиваемости данного вида активов.

Расчет влияния факторов на изменение дохода на вложенный капитал в нематериальные активы

| Показатель | Прошлый год | Отчётный год | Изменения |

|

Прибыль от использования НА, млн руб. Среднегодовая стоимость НА, млн руб. Годовая сумма амортизации НА, млн руб. Доход на вложенный капитал, руб. Прибыль на рубль амортизации, руб. Коэффициент оборачиваемости НА |

600 3000 480 0,2 1,25 0,16 |

576 3200 480 0,18 1,2 0,15 |

-24 +200 - -0,02 -0,05 -0,01 |

|

Изменение ДВК за счёт: прибыли на рубль амортизации коэффициента оборачиваемости НА |

(1,2-1,25)*0,16=-0,008 руб. (0,15-0,16)*1,2=-0,012 руб. |

||

| Итого | -0,02 руб. | ||

Если для расчета эффективности использования нематериальных активов по предложенной методике отсутствует информация о сумме прибыли, полученной от применения интеллектуального продукта, то доходность нематериальных активов рассчитывается по общепринятой формуле доходности всего капитала:

![]()

где В — выручка от реализации продукции и услуг; П/В — рентабельность продаж; В/НА - отдача материальных активов.

Эффективность нематериальных активов будет повышаться, если темпы роста прибыли и выручки будут опережать темпы роста нематериальных активов.

5. Анализ использования производственной мощности предприятия

От уровня материально-технической базы предприятия, степени использования его производственного потенциала зависят все конечные результаты хозяйствования, в частности, объем выпуска продукции, уровень ее себестоимости, прибыль, рентабельность, финансовое состояние и др.

Если производственная мощность предприятия используется недостаточно полно, то это приводит к увеличению доли постоянных издержек в общей их сумме, росту себестоимости продукции и как следствие уменьшению прибыли. Поэтому в процессе анализа необходимо установить, какие изменения произошли в производственной мощности предприятия, на сколько полно она используется и как это влияет на себестоимость, прибыль, рентабельность, безубыточный объем продаж, зону безопасности предприятия и другие показатели.

Источниками информации для анализа являются "Баланс производственной мощности", "Отчет по продукции", "Отчет о затратах", "Отчет о прибылях и убытках" и др.

Под производственной мощностью предприятия подразумевается максимально возможный выпуск продукции при реально существующем объеме производственных ресурсов и достигнутом уровне техники, технологии и организации производства. Она может выражаться в человеко-часах, машинно-часах или объеме выпуска продукции в натуральном или стоимостном выражении. Производственная мощность предприятия не может быть постоянной. Она изменяется вместе с совершенствованием техники, технологии и организации производства и стратегией предприятия.

Степень использования производственных мощностей характеризуется следующими коэффициентами:

![]()

![]()

Изучаются динамика этих показателей, выполнение плана по их уровню и причины их изменения, такие, как ввод в действие новых и реконструкция предприятий, техническое переоснащение производства, сокращение производственных мощностей.

Факторы изменения ее величины, можно установить на основании отчетного баланса производственной мощности, который составляется в натуральном и стоимостном выражении в сопоставимых ценах по видам выпускаемой продукции и в целом по предприятию:

![]()

где Мк, Мн - соответственно производственная мощность на конец и начало периода; Мс увеличение мощности за счет строительства новых и расширения действующих предприятий; Мр - увеличение мощности за счет реконструкции действующих предприятий;

![]() — увеличение

мощности за счет внедрения оргтехмероприятий;

— увеличение

мощности за счет внедрения оргтехмероприятий;

![]() изменение мощности в связи с изменение ассортимента продукции

с различным уровнем трудоемкости; Мв — уменьшение мощности

в связи с выбытием машин, оборудования и других ресурсов. Данные

табл. 8 показывают, что за отчетный год производственная мощность

предприятия за счет ввода в действие нового цеха, реконструкции и внедрение

намеченных оргтехмероприятий увеличилась на 20 % (120 000/100 000x100). Однако уровень использования ее значительно снизился.

Резерв производственной мощности

фактически в отчетном году составляет 16 % (100-84). С целью нормального функционирования предприятия, устранения кратковременных сбоев в работе планом

предусматривался резерв мощности 5

%. Следовательно, созданный производственный

потенциал используется недостаточно полно. Причины — сверхплановые затраты

времени на ремонт оборудования, сверхплановые целодневные и

внутрисменные простои оборудования из-за

отсутствия сырья, электроэнергии, недостаточно высокого уровня организации производства.

изменение мощности в связи с изменение ассортимента продукции

с различным уровнем трудоемкости; Мв — уменьшение мощности

в связи с выбытием машин, оборудования и других ресурсов. Данные

табл. 8 показывают, что за отчетный год производственная мощность

предприятия за счет ввода в действие нового цеха, реконструкции и внедрение

намеченных оргтехмероприятий увеличилась на 20 % (120 000/100 000x100). Однако уровень использования ее значительно снизился.

Резерв производственной мощности

фактически в отчетном году составляет 16 % (100-84). С целью нормального функционирования предприятия, устранения кратковременных сбоев в работе планом

предусматривался резерв мощности 5

%. Следовательно, созданный производственный

потенциал используется недостаточно полно. Причины — сверхплановые затраты

времени на ремонт оборудования, сверхплановые целодневные и

внутрисменные простои оборудования из-за

отсутствия сырья, электроэнергии, недостаточно высокого уровня организации производства.

Анализ использования производственной мощности предприятия

| Показатель | Уровень показателя | Изменение | |

| Прошлый год | Отчётный год | ||

|

Выпуск продукции, млн руб. Производственная мощность, млн руб. Прирост производственной мощности за счёт: ввода в действие нового цеха реконструкции оргтехмероприятий Уровень использования мощности, % |

94100 100000 94,1 |

100800 120000 84,0 |

+6700 +20000 +15000 +2200 +2800 -10,1 |

Для характеристики степени использования пассивной части фондов рассчитывают показатель выхода продукции на 1 м2 производственной площади, который в некоторой степени дополняет характеристику использования производственных мощностей предприятия. Повышение уровня данного показателя способствует увеличению производства продукции и снижению ее себестоимости.

Данные для анализа использования производственной площади предприятия (таб. 9)

| Показатель | Прошлый год | Отчётный год | Изменение |

|

Объем производства продукции, млн руб. Производственная площадь, В том числе площадь цехов, Удельный вес площади цехов

в общей производственной площади Выпуск продукции на 1 производственной площади площади цехов |

94100 5000 4500 0,90 18,82 20,91 |

100800 5400 4914 0,91 18,66 20,51 |

+6700 +400 +414 +0,01 -0,16 -0,40 |

Из табл. 9 следует, что объем производства на анализируемом предприятии в отчетном году вырос на 6700 млн руб., в том числе за счет увеличения:

производственной площади предприятия

![]()

удельного веса площади цехов в общей производственной площади

![]()

выпуска продукции на 1 м2 цехов

![]()

Таким образом, можно сделать вывод, что предприятие недостаточно полно использует не только машины и оборудование, но и производственные площади (пассивную часть фондов). Неполное использование производственной мощности приводит к снижению объема выпуска продукции, росту ее себестоимости, так как больше постоянных расходов приходится на единицу продукции.

Недоиспользование производственной мощности на 9 % вызвало относительный перерасход затрат на содержание машин и оборудования на сумму 565 млн руб. (6277x9/100), а соответственно уменьшение суммы прибыли.

Чтобы определить, как изменился безубыточный объем продаж за счет увеличения суммы постоянных расходов, необходимо прирост ее разделить на долю маржинального дохода в выручке:

![]()

Зона безопасности предприятия за счет этого фактора уменьшилась

![]()

Следовательно, данному предприятию необходимо разработать конкретные мероприятия по более полному использованию созданного производственного потенциала. Одним из таких мероприятий является формирование портфеля заказов на профильную продукцию предприятия, который во многом зависит от маркетинговой деятельности предприятия.

Заключение.

Важнейшей составной частью национального богатства, важнейшим элементом экономического потенциала страны выступают основные фонды (основной капитал).

Состояние, характер воспроизводства и уровень использования основных фондов являются важнейшим аспектом аналитической работы, так как основной капитал является материальным выражением научно-технического процесса — главного фактора повышения эффективности производства.

Состояние и использование основных фондов — один из важнейших аспектов аналитической работы, так как именно они являются материальным воплощением научно-технического прогресса — главного фактора повышения эффективности производства.

Объекты основных фондов составляют основу любого производства, в процессе которого создается продукция, оказываются услуги и выполняются работы. Основные фонды занимают основной удельный вес в общей сумме основного капитала хозяйствующего субъекта. От их количества, стоимости, качественного состояния, эффективности использования во многом зависят конечные результаты деятельности хозяйствующего субъекта.

Список использованной литературы.

1. Г.В. Савицкая «Анализ хозяйственной деятельности предприятия» - Минск, Новое знание, 2000г.

2. А.Д. Шеремет, Р.С. Сайфулин, Е.В. Негашев «Методика финансового анализа.» - Москва, Инфра-М, 2001г.

3. М.С. Абрютина, А.В. Грачёв «Анализ финансово-экономической деятельности предприятия» - Москва, Дело и сервис, 1998г.

4. М.И. Баканов, А.Д. Шеремет «Теория экономического анлиза» - Москва, Финансы и статистика, 2001г.

5. «Экономический анализ» под ред. проф. М.И. Баканова и проф. А.Д. Шеремета – Москва, Юрист, 2001г.

6. Л. Н. Чечевицина «Экономический анализ» - Феникс, 2001г.

© 2010 Интернет База Рефератов