Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Анализ эффективности использования фонда оплаты труда на предприятии

Курсовая работа: Анализ эффективности использования фонда оплаты труда на предприятии

Содержание

Введение

1.Характеристика производственно-хозяйственной деятельности УСР ОАО «НКНХ»

1.1 Основные виды деятельности предприятия

1.2 Характеристика отдела труда, заработной платы и экономического планирования УСР ОАО «НКНХ»

2. Теоретические аспекты оплаты труда в современных условиях

2.1 Сущность, принципы и методы организации оплаты труда на предприятии

2.2 Основные формы и системы оплаты труда, применяемые на предприятии в современных условиях

3.Анализ организации заработной платы в УСР ОАО «НКНХ»

3.1 Анализ фонда заработной платы на предприятии

3.2 Анализ эффективности использования фонда оплаты труда

Заключение

Список использованных источников

Приложения

Введение

Оплата труда занимает особое место в структуре социально-трудовой сферы и приоритетах социальной политики. Это объясняется ее значимостью для обеспечения жизнедеятельности человека и выполняемыми ею специфическими функциями в развитии общества и экономики.

Однако в настоящее время в оплате труда и ее организации в России накопилось много острых проблем и недостатков. Более того, по вполне очевидным причинам, без их устранения невозможно эффективное проведение ключевых социально-экономических преобразований — пенсионной реформы, модернизации жилищно-коммунального хозяйства, налоговой системы и т. д.

Перечислим наиболее крупные и острые проблемы в области оплаты труда, которые могут быть в свою очередь источниками и причинами целого ряда других негативных последствий и недостатков:

-задержки с выплатой заработной платы;

-низкая воспроизводственная функция оплаты труда;

-резкое падение стимулирующей роли оплаты труда в развитии экономики страны, объемов производства на предприятиях, реализации физических и интеллектуальных способностей работников;

-сокращение доли трудовой части в совокупном доходе работника, что сигнализирует об усилении апатии к труду, снижении его престижности со всеми вытекающими последствиями для общества;

-чрезмерная, необоснованно завышенная дифференциация в оплате труда.

Если продолжить анализ перечисленных выше проблем, то несложно заметить, что из каждой (или на стыке отдельных) вытекает множество других, производных проблем и противоречий, связанных с нарушением принципов социальной справедливости, недоучетом региональных особенностей, условий труда, отличий между производственной, бюджетной сферой, государственной службой и т. д.. В этой связи считаем тему представленного исследовании актуальной.

Целью данной работы является организация и анализ заработной платы предприятия УСР ОАО «НКНХ» за период 2006 – 2007 г.г. Достижение указанной цели предопределило постановку и решение следующих задач:

-рассмотреть основные виды деятельности предприятия;

-показать характеристику отдела труда, заработной платы и экономического планирования;

-раскрыть основные принципы организации оплаты труда;

-рассмотреть формы и системы оплаты пруда;

-провести анализ состава фонда оплаты труда;

-оценить и выявить основные факторы, влияющие на показатели эффективного использования фонда оплаты труда;

В ходе выполнения работы нами были использованы материалы периодической печати (Волгин Н.А «Оплата труда», Николаев С.Н. «Справочник по оплате труда», Генкин Б.М. «Экономика и социология труда», Бухалков М.И. «Управление персоналом», Абрютина М.И. «Экономика предприятия» и т.д. ). Также в ходе выполнения работы использованы отчеты по труду, отчеты о прибылях и убытках, баланс рабочего времени УСР ОАО «НКНХ» за период 2006 – 2007 г.г.

В качестве объекта исследования выступила деятельность предприятия УСР ОАО «НКНХ». В качестве предмета исследования выступила организация оплаты труда вышеуказанного объекта исследования.

Данная работа состоит из введения, трех разделов, заключения, списка использованных источников, приложений.

1. Характеристика производственно-хозяйственной деятельности УСР ОАО «НКНХ»

1.1 Основные виды деятельности предприятия

Управление социального развития, образовано при акционерном обществе «Нижнекасмкнефтехим», как некоммерческая организация с правами юридического лица. Управление социального развития зарегистрировано Администрацией города Нижнекамск и Нижнекамского района Республики Татарстан от 26.01.95 г. регистр. № 2026.

УСР является юридическим лицом и правопреемником цеха 3700,имеет свою круглую печать, расчетный счет в одном из учреждений Банка, фирменные бланки, ведет самостоятельный баланс и отчетность перед налоговыми, статистическими и другими органами.

УСР полностью финансируется собственником имущества – ОАО «Нижнекамскнефтехим» в соответствии с действующим законодательством.

Имущество УСР формируется из основных и оборотных средств, являющихся собственностью ОАО «Нижнекамскнефтехим».

УСР создалось ОАО «Нижнекамскнефтехим» для осуществления социально-культурных функций некоммерческого характера и оказания услуг подразделениям акционерного общества, в том числе:

- предоставление за отдельную плату койко-мест в общежитиях, общежитиях для малосемейных, путевок в санатории-профилактории, базы отдыха;

- сдача в аренду помещений для проведения зрелищных, спортивных и культурных мероприятий (концертов, свадеб, совещаний и т.д.)

- содержание машинно-тракторного парка и оказание транспортных услуг.

Основные задачи УСР: обеспечение содержания в надлежащем техническом, санитарном и противопожарном состоянии объектов, находящиеся на балансе УСР; проведение текущего и капитального ремонта зданий и сооружений; организация летнего и зимнего отдыха.

На УСР возлагаются следующие функции:

1. Разработка, составление планов и смет на проведение текущего и капитального ремонта объектов, закрепленных за управлением.

2. Организация качественного и своевременного проведения, в утвержденные графиком сроки, капитального и текущего ремонта объектов.

3. Благоустройство и озеленение территории, закрепленной за объектами управления.

4. Проведение паспортизации объектов управления.

5. Рациональное использование жилой площади общежитий и малосемейных общежитий.

6. Укрепление материально-технической базы управления, механизация и автоматизация труда руководителей, специалистов и рабочих.

7. Своевременный прием в эксплуатацию новых объектов в соответствии с действующим законодательством.

8. Экономное и рациональное использование материальных и финансовых средств, выделенных управлению.

9. Определение полной стоимости одного койко-места.

10. Организация учебно-воспитательной работы, питания, медицинского обслуживания на базах отдыха, летних оздоровительных лагерях и санатории-профилактории.

11. Обеспечение проведения культурных и массовых мероприятий для работников ОАО «Нижнекамскнефтехим»

12. Содержание автотранспортного хозяйства, его ремонт, техническое обслуживание.

В УСР созданы соответствующие отделы, службы: планово-экономический отдел, отдел организации труда и заработной платы, производственно-технический отдел, бухгалтерия, отдел кадров, отдел материально-технического снабжения, бюро по охране труда, производственный жилищно-эксплуатационный участок, служба капитального и текущего ремонта, служба эксплуатации гостиницы и Дома народного творчества, производственная база. Структура управления социального развития отражена в приложении А.

1.2 Характеристика отдела труда, заработной платы и экономического планирования УСР ОАО «НКНХ»

Отдел труда, заработной платы и экономического планирования (ОТЗ и ЭП) является структурным подразделением Управления социального развития ОАО «НКНХ», возглавляется главным экономистом (начальником ОТЗ и ЭП).

В состав ОТЗ и ЭП входят: главный экономист, заместитель главного экономиста (по экономическому планированию), инженер-программист, ведущий инженер по организации труда, экономисты, табельщики (при работе с компьютером).

Основными задачами ОТЗ и ЭП УСР является:

1. Составление штатного расписания в соответствии с утвержденной структурой управления, схемами должностных окладов, фондами заработной платы и действующими нормативами, внесение в них изменений, обусловленных появлением новых видов деятельности (должностей) в соответствии с увеличением объемов работ и вводом новых мощностей (объектов). Определение на основе действующих положений размеров премий.

2. Осуществление работы по экономическому планирования в управлении, направленной на организацию рациональной хозяйственной деятельности, определение пропорций развития производства, исходя из конкретных условий и потребностей рынка, выявление и использование резервов производства с целью достижения наибольшей результативности деятельности управления.

Функции ОТЗ и ЭП:

1. Осуществляет работу по совершенствованию организации труда, форм и систем заработной платы, материального и морального стимулирования.

2. Разрабатывает проекты перспективных годовых планов по труду и заработной плате управления и его подразделений, планов повышения производительности труда и совершенствования его организации.

3. Рассчитывает фонд заработной платы и численности работающих с учетом необходимости наиболее рационального использования трудовых ресурсов.

4. Участвует в разработке и осуществлении мероприятий по укреплению трудовой дисциплины, сокращению текучести кадров, усилению контроля за использованием рабочего времени и соблюдением правил внутреннего трудового распорядка.

5. Выполняет работы по формированию, ведению и хранению базы данных по труду и заработной плате, численности работников

6. Подготавливает исходные данные для составления проектов перспективных годовых планов производственно-хозяйственной деятельности и социального развития управления, разрабатывает с учетом прогнозных и маркетинговых данных, отдельные разделы плана с разбивкой по кварталам, выполняет расчеты и обоснования к ним, доводит плановые показатели до производственных подразделений управления.

7. Ведет учет и контроль за ходом выполнения плановых заданий по управлению и его подразделениям. Подготавливает периодическую отчетность в установленные сроки.

8. Осуществляет комплексный экономический анализ хозяйственной деятельности управления и его подразделений, выявляет резервы производства и намечает меры по обеспечению режима экономии, более эффективному использованию ресурсов управления, повышение темпов роста производительности труда.

9. Проводит аттестацию рабочих мест по условиям труда с целью повышения производительности труда.

10. Ведет учет показателей по труду, составляет отчетность по труду и заработной плате и своевременно представляет в ОООТ и З, отдел кадров акционерного общества.

11. Разрабатывает плановые и сметные калькуляции по видам работ и услуг, руководит разработкой проектов перспективных и текущих планов управления, обеспечивает расчеты к планам в соответствии с установленными заданиями.

12. Разрабатывает годовые, квартальные и месячные планы для цехов управления.

13. Осуществляет контроль над расходованием фонда оплаты труда, лимита по материальной помощи и особо важного задания.

14. Осуществляет контроль над правильностью ведения журнала учета работ и отработанного времени рабочими в цехах с вредными условиями труда, правильным оформлением приказов и документов (актов) на льготную пенсию по цехам.

15. Совершенствует финансово-экономическую работу в управлении в соответствии с принципами полного хозяйственного расчета и предусматривает экономическое стимулирование работы руководителей и специалистов по созданию безопасных и здоровых условий труда работающих, а также за соблюдение производственной дисциплины и безопасных методов труда.

16. Осуществляет методическое руководство и координирует деятельность подчиненных ему структурных подразделений, при разработке проектов, перспективных планов экономического и социального развития трудового коллектива.

2. Теоретические аспекты оплаты труда в современных условиях

2.1 Сущность, принципы и методы организации оплаты труда на предприятии

Под организацией заработной платы понимается ее построение, обеспечение взаимосвязи количества и качества труда с размерами его оплаты, а также совокупность составных элементов (нормирование, тарифная система, премии, доплаты, надбавки и т. д.).

В этой связи важно разобраться, какими же принципами организации заработной платы следует руководствоваться для превращения ее в действенный стимул роста результативности труда и производства, тем более, что данная проблема в теоретическом плане разработана явно недостаточно [6, c.71].

Основные принципы организации оплаты труда в рыночных условиях:

- вознаграждение работников в размере, объективно отражающем их личный трудовой вклад и учитывающем конечные результаты работы коллектива;

-предоставление организациям максимальной самостоятельности в вопросах оплаты труда;

-государственная регламентация размеров минимальной заработной платы, обеспечивающей работникам воспроизводство рабочей силы.

Минимальная заработная плата представляет собой низшую границу возмещения работнику его трудовых затрат. Согласно российскому законодательству минимальная заработная плата не включает премии, доплаты и надбавки.

С января 2005 г. минимальный размер оплаты труда составляет 720 рублей. Он применяется для оплаты труда, начисления пособий по временной нетрудоспособности. Выплата других пособий, а также исчисление налогов, штрафов производится исходя из базовой суммы 100 рублей.

В ст. 133 Трудового кодекса РФ определено, что минимальный размер оплаты труда устанавливается федеральным законом и не может быть ниже размера прожиточного минимума. В четвертом квартале 2004 г. прожиточный минимум составил 2451 руб. на человека в месяц. Порядок и сроки введения размера минимальной заработной платы, предусмотренного этой статьей, должны устанавливаться федеральным законом.

В Концепции развития потребительской кооперации Российской Федерации на период до 2010 г. подчеркивается, что труд — специфический вид ресурсов, оказывающий влияние на результаты функционирования системы потребительской кооперации.

С методами стимулирования труда в потребительской кооперации тесно связана система премий, расценок, тарифов, надбавок и доплат, способствующая избавлению от уравнивания, преодолению противоречий между интересами каждого работника в отдельности и коллектива в целом. Сюда также можно отнести мотивацию заинтересованности работников аппарата управления и трудовых коллективов в увеличении объемов деятельности и улучшении финансовых результатов. Наиболее существенными, побудительными мотивами выступают:

- угроза невозобновления контракта (роль этого мотива усиливается по мере роста безработицы);

-механизм формирования оплаты груда и ее размер;

-регулярность выплаты заработной платы.

Для повышения эффективности использования трудовых, ресурсов и обоснованности размера заработной платы работников необходимо внедрять прогрессивные системы оплаты труда и методы начисления заработной платы:

-в процентах от хозрасчетного дохода;

-по пониженному нормативу от дохода с использованием повышающего норматива при окончательном расчете;

-по бестарифной системе с использованием квалификационных коэффициентов;

-по подвижной шкале заработной платы;

-по сдельно-повременной системе и т. д.

Оплата труда работников аппарата управления убыточных организаций должна исчисляться в зависимости от суммы хозрасчетного дохода. В прибыльных организациях основное внимание следует уделить совершенствованию системы премирования за реальный прирост объемов деятельности и улучшение финансовых показателей. В целях повышения ответственности руководителей организаций за результаты хозяйственно-финансовой деятельности и усиления стимулирующей функции оплаты труда целесообразно ежемесячно проводить рейтинговую оценку деятельности руководителей районных потребительских обществ и их структурных подразделений.

Главное место должна занимать договорная форма социально-трудовых отношений.

Одной из форм материального обеспечения работников потребительской кооперации по достижении ими пенсионного возраста должна стать дополнительная пенсия. Порядок и условия установления дополнительных пенсий за счет средств потребительской кооперации, с учетом финансовых возможностей предприятия, должны предусматриваться коллективным трудовым договором.

Основные требования, предъявляемые к формам организации и стимулирования труда работников:

-сохранение трудового потенциала потребительской кооперации посредством создания эффективного механизма оплаты труда и социальной защищенности;

-формирование долгосрочной заинтересованности трудовых коллективов в оптимальном сочетании потребления и накопления, обновлении и наращивании производственного потенциала;

-обеспечение занятости высвобожденного из материального производства сельского населения, предотвращение безработицы;

-ориентация работников потребительской кооперации на защиту интересов сельских жителей;

-зарабатывание средств на оплату труда самим трудовым коллективом;

-применение контрактной формы оплаты труда специалистов и руководителей;

-активная социальная политика.

Организация оплаты труда включает:

-установление условий (норм) оплаты труда;

-установление норм затрат труда (трудовых обязанностей работника);

-определение системы оплаты труда, т. е. способа учета при оплате индивидуальных и коллективных результатов труда;

-порядок внесения изменений в организацию оплаты труда.

Организация оплаты труда регулируется общероссийским трудовым законодательством (на уровне минимальных гарантий, которые работодатель обязан обеспечить работающему по найму); осуществляется по тарифным соглашениям профсоюзов (или других организаций трудящихся), представляющих интересы работников, с союзами работодателей (на уровне гарантий, обеспеченных результатами работы); коллективными договорами работодателей и профсоюзов (на уровне гарантий, которые может себе позволить конкретный работодатель) и налоговым законодательством.

В условиях развития рыночных отношении организация заработной платы призвана обеспечивать решение двуединой задачи: гарантировать оплату труда каждому работнику в соответствии с результатами его труда и стоимостью рабочей силы на рынке труда, с одной стороны, и обеспечивать работодателю достижение в процессе производства такого результата, который позволил бы ему возместить затраты и получить прибыль,- с другой.

Тем самым через организацию заработной платы достигается необходимый компромисс между интересами работодателя и работника, способствующий развитию отношении социального партнерства между двумя движущими силами рыночной экономики[11, с.105].

Главные требования к организации заработной платы, отвечающие как интересам работника, так и интересам работодателя: обеспечение необходимого роста заработной платы при снижении затрат на единицу продукции, повышение оплаты пруда каждого работника по мере роста эффективности деятельности организации в целом.

2.2 Основные формы и системы оплаты труда, применяемые на предприятии в современных условиях

Основными измерителями результатов (затрат) труда являются количество изготовленной продукции (объем оказанных услуг) надлежащего качества или затраченное рабочее время, т. е. количество дней (часов), в течение которых работник фактически был занят (работал) на предприятии (в организации). Такому делению измерителей затрат труда соответствуют две формы заработной платы, базирующиеся на тарифной системе, — сдельная и повременная.

При сдельной форме оплата труда проводится по нормам и расценкам, установленным на основе разряда работника. Квалификационный (тарифный) разряд рабочего предусматривает выполнение работы соответствующей сложности.

Основными условиями применения сдельной оплаты труда является наличие количественных показателей работы, непосредственно зависящих от конкретного работника и поддающихся точному учету, а также необходимость стимулирования увеличения выпуска продукции и существования реальных возможностей для этого на конкретном рабочем месте. Использование этой формы оплаты труда требует наличия обоснованных норм выработки, четкого учета их выполнения и, что особенно важно, такая оплата не должна приводить к ухудшению качества продукции, нарушению технологических режимов, техники безопасности, к перерасходу сырья, материалов, энергии.

Повременная форма заработной платы рабочих предусматривает оплату труда по часовым (дневным) тарифным ставкам с учетом отработанного времени и уровня квалификации, определяемого тарифным разрядом. Она применяется тогда, когда нецелесообразно нормировать работу (например, операции контроля качества продукции) или они вообще не поддаются нормированию, поскольку содержание и последовательность производственных операций часто меняются (работы по ремонту и наладке оборудования, обслуживанию внутризаводского транспорта, опытно экспериментальные работы и т. п.).

Современная техника предъявляет повышенные требования к точности и чистоте обработки, качеству продукции. Именно повременная, а не сдельная оплата труда в значительно большей мере содействует соблюдению этих требований. Повременная оплата труда руководителей, специалистов и служащих осуществляется, как правило, по месячным должностным окладам (ставкам).

Каждая из названных форм заработной платы охватывает несколько систем оплаты труда для различных организационно-технических условий производства. Возможные и реально применяемые системы оплаты труда рабочих производственных предприятий (подразделений) и организаций показаны на рис. 1.

| Формы и системы заработной платы |

![]()

![]()

|

|

|

Повременная оплата труда |

|

|

|

Простая повременная |

|

|

|

Повременно-премиальная |

|

|

|

|

|

|

|

Рисунок 1 – Формы и системы оплаты труда

1. При прямой сдельной системе оплата произведенной продукции (выполненной работы) ведется по соответствующим расценкам. Заработок рабочего (Dп.с) определяется путем умножения расценки за единицу продукции (р) на количество изготовленных изделий (V), т. е.

Dп.с = p .V

2. Косвенная сдельная система применяется для оплаты труда тех категорий вспомогательных рабочих (крановщиков, наладчиков, ремонтников), труд которых не поддается непосредственному нормированию и учету, но в значительной мере определяет уровень выработки основных производственных рабочих. Заработок рабочего по этой системе (Dк.с) рассчитывается по формуле

Dк.с =s . t . Кв.н

где, s — часовая тарифная ставка;

t фактически отработанное за месяц количество часов рабочими;

Кв.н — средний коэффициент выполнения норм выработки всеми рабочими, которые обслуживаются данными вспомогательными рабочими.

3. Сдельно-премиальная система действует в условиях применения премирования рабочих за определенные достижения в труде. При ней заработок рабочего (Dс.n) состоит из отдельного заработка (pv) и премии за поощряемые достигнутые результаты (m):

Dс.n = pv + m

4. Сдельно-прогрессивная система предусматривает оплату работ, выполненных в пределах установленной нормы (n0), по обычным сдельным расценкам (р0), а работ, выполненных сверх нормативного (базового) уровня (ni), — по повышенным расценкам (рi) взависимости от степени выполнения задания. Следовательно, заработок (Dс.пр) при этой системе определяется по формуле

Dс.пр = р0 n0 + ni pi

Применение этой системы предполагает отсутствие таких участников производства, которые сдерживают все предприятие по разным причинам, например, из-за недостаточности у них стимулирующих факторов повышения качества продукции или услуг.

5.Аккордная система отличается от других тем, что работнику или группе работников расценки устанавливаются на весь комплекс (объем) работ с указанием конечного срока их выполнения. Она поощряет сокращение сроков выполнения работ и поэтому используется преимущественно при устранении последствий аварий, срочных ремонтах, строительных работах и др. При применении этой системы нужно учитывать необходимость строгого контроля качества и соблюдения правил безопасности труда.

6.Простая повременная система базируется на отработанном времени. Заработок рабочего при такой системе (Dп.п) рассчитывается умножением часовой тарифной ставки соответствующего разряда (s) на количество отработанных за месяц часов (t):

Dп.п = st

Эту систему оплаты труда применяют очень редко из-за недостаточного ее влияния на количество и качество выпускаемой продукции или выполненных работ.

7. Повременно-премиальная система устраняет недостаток простой повременной оплаты труда. По этой системе кроме тарифного заработка (st) рабочий получает премию (m) за достижение определенных количественных и качественных показателей. Общий заработок (Д, пр) определяется по формуле

Dn.пp = st + m

В условиях повременно-премиальной системы с использованием нормированных заданий заработок рабочего может состоять из трех частей:

1) повременного заработка, определяемого пропорционально отработанному времени, и доплат за профессиональное мастерство (и условия (интенсивность) труда;

2)дополнительной оплаты за выполнение нормированного задания, начисляемой в процентах к повременной оплате по тарифу;

3)премии за снижение трудоемкости изделия или работ.

8. Система оплаты труда по должностным окладам является разновидностью повременно-премиальной системы и применяется на предприятиях всех отраслей экономики. По этой системе оплачивается труд рабочих, деятельность которых имеет стабильный характер (кладовщики, весовщики, уборщики и др.)[14, с.442].

2.2 Анализ фонда заработной платы в УСР ОАО «НКНХ»

Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи и оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

В связи с этим анализ использования средств на оплату труда на каждом предприятии имеет большое значение. В процессе его следует осуществлять систематический контроль за использованием фонда заработной платы, выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции.

Ускорение роста производительности труда является основным направлением экономической стратегии на современном этапе развития экономики.

Фонд заработной платы по действующей инструкции органов статистики включает в себя не только фонд оплаты труда относимый к текущим издержкам предприятия, но и выплаты за счет средств социальной защиты и чистой прибыли, остающейся в распоряжении предприятия [10, с.145].

Сравнительный анализ использования средств на оплату труда за период с 2006 по 2007 года отражены в таблице 1.

Таблица 1 – Сравнительный анализ использования средств, направленных на оплату труда за 2006 – 2007 г.г.

Показатель |

2006г. тыс.руб. |

2007 г. тыс.руб. |

Абсолютное отклонение, тыс.руб. (+, -) в 2007 г. по сравнению с 2006 г. |

|

Фонд оплаты труда, всего: |

52737,3 | 64636,8 | +11899,5 |

| в том числе: | |||

| По сдельным расценкам | - | - | - |

| Тарифным ставкам и окладам | 25540,1 | 35114,2 | +9574,1 |

| Премии за производств. результаты | 11481,5 | 14669,9 | +3188,4 |

| Доплаты за проф. мастерство | 203,5 | 285,3 | +81,8 |

| Доплаты за работу в праздничные дни и в выходные дни | 545,6 | 816 | +270,4 |

| Оплата ежегодных отпусков | 4416,7 | 5171,1 | +754,4 |

| Оплата простоев | - | - | - |

| Оплата труда совместителей | 901,6 | 851,5 | -50,1 |

| Прочая оплата | 9648,3 | 7728,8 | -1919,5 |

|

Выплаты за счет чистой прибыли |

821,8 | 2522,4 | +1700,6 |

| в том числе: | |||

| Премии за результаты работы по итогам года | 127,5 | 1463,2 | +1335,7 |

| Материальная помощь | 73,2 | 259,1 | +185,9 |

| Единовременные выплаты пенсионерам | 506,9 | 607,5 | +100,6 |

| Прочие единовременные выплаты | 8,1 | 46,5 | +38,4 |

| Плата за обучение | 106,1 | 146,1 | +40,0 |

| Выплата дивидендов по ценным бумагам | - | - | - |

|

Выплаты социального характера |

1626,1 | 1828,4 | +202,3 |

| в том числе: | |||

| Пособия по временной нетрудоспособности | 1477 | 1685,8 | +208,8 |

| Стоимость профсоюзных путевок | 149,1 | 142,6 | -6,5 |

| Итого средств, направленных на потребление | 55185,2 | 68988 | +13802,8 |

|

Доля в общей сумме средств на оплату труда, % в том числе: |

100 | 100 | 0 |

| Фонда оплаты труда | 95,6 | 93,6 | -2,0 |

| Выплат из чистой прибыли | 1,5 | 3,7 | +2,2 |

| Выплат за счет ФСС | 2,9 | 2,7 | -0,2 |

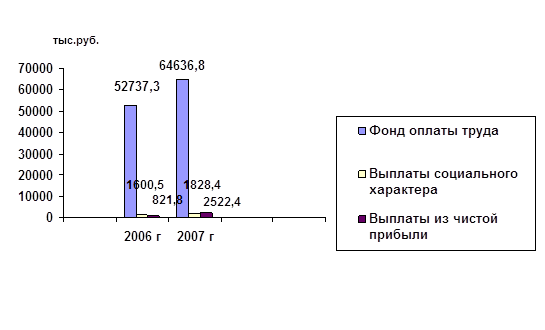

Сравнительный анализ использования средств, направленных на оплату труда в 2007 году по сравнению с 2006 годом показал, что общая сумма фонда оплаты труда выросла на 11899,5 тыс. руб. или на 22,5% (11899,5/52737,3*100). Наибольшее увеличение произошло в оплате труда по тарифным ставкам на 9574,1 тыс. руб. или на 37,5% (9574,1/25540,1*100). Существенную часть занимают выплаты за счет чистой прибыли, которые увеличились на 1700,6 тыс. руб. или на 206,9% (1700,6/821,8*100). К данному увеличению привел рост премий по итогам года, которые составили 1335,7 тыс. руб. или на 1047,6% (1335,7/127,5*100). Выплаты социального характера увеличились всего на 202,3 тыс. руб. или на 12,4% (202,3/1626,1*100).

Таким образом, наибольший удельный вес в составе средств, использованных на оплату труда, занимает фонд оплаты труда, включаемый в себестоимость продукции. По данным таблицы 1 можно сделать вывод, что удельный вес выплат из чистой прибыли в общем фонде оплаты труда чрезвычайно низок, хотя в отчетном году по сравнению с предыдущими годами он значительно вырос и составил 3,7% в 2007 году, что на 2,2% выше чем в 2006 году. Соответственно в фонде оплаты труда в 2007 году уменьшилась доля средств на оплату труда и составила 93,6%.

Наглядно рассмотрим с помощью графика изменения выплат, направляемых на потребление за 2006-2007 гг. (рисунок 2).

Рисунок 2 - Динамика средств направленных на оплату труда за 2006-2007 года

Приступая к анализу использования фонда заработной платы (ФЗП), включаемого в себестоимость продукции, в первую очередь необходимо рассчитать абсолютное и относительное отклонение фактической его величины в отчетном году по сравнению с предыдущими годами.

Абсолютное отклонение (ФЗПабс) определим сравнением использованных средств на оплату труда (ФЗП2007) в 2007 году с фондом заработной платы в 2006 году (ФЗП2006) за данный период в целом по предприятию, производственным подразделениям и категориям работников:

ΔФЗПабс = ФЗП2007 – ФЗП 2006

где D ФЗП абс – абсолютное отклонение по фонду зарплаты;

ФЗП2006 – фонд заработной платы за 2006 год;

ФЗП2007– фонд заработной платы 2007 год.

ΔФЗПабс = ФЗП2007 – ФЗП 2006 = 64636,8 - 52737,3 = +11899,5 тыс. руб.

Абсолютное отклонение само по себе не характеризует использование фонда зарплаты. Фонд заработной платы в 2007 года возрос на 11899,5 тыс. руб. по сравнению с 2006 годом.

Относительное отклонение рассчитывается как разность между 2007 и предшествующим годом, скорректированным на коэффициент изменения объема производства и при этом необходимо учитывать, что корректируется только переменная часть ФЗП.

DФЗПотн= ФЗП2007 – ФЗП2006ск = ФЗП2007– (ФЗП2006пер. х Квп + ФЗП2006пост.)

где D ФЗП отн – относительное отклонение по фонду зарплаты;

ФЗП2007 – фонд заработной платы за 2007 год

ФЗП2006ск фонд заработной платы 2006 года скорректированный на

коэффициент изменения объема производства;

ФЗП2006пер.- переменная часть фонда заработной платы 2006 года

ФЗП2006пост - постоянная часть фонда заработной платы 2006 года

Квп – коэффициент изменения объема производства.

DФЗПотн = ФЗП2007 – ФЗП2006ск = ФЗП2007– (ФЗП2006пер. х Квп + ФЗП2006пост.) = 64636,8 – (6693,6 х 1,183 + 46043,7) = 64636,8 –53962,2 = +10674,6 тыс. руб.

Следовательно, на анализируемом предприятии имеется перерасход фонда заработной платы в размере +10674,6 тыс. рублей в сравнении с 2006 годом.

Согласно бухгалтерским отчетным данным, сравнивая 2007 и 2006 года процент выполнения плана по производству работ составляет 118,3 % :

Iв = ( В1 / В0 ) * 100%

где Iв – индекс производительности труда;

В1 – выпуск продукции отчетного периода;

В0 – выпуск продукции базисного периода.

(9138 / 7722,8 тыс. руб.) * 100% = 118,3%

Проанализировав полученные результаты виден значительный рост объема производства при сравнении 2007 года с 2006.

Постоянная часть оплаты труда не изменяется при увеличении или спаде объема производства (зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных). Для анализа фонда заработной платы рассмотрим данные в таблице 2.

Таблица 2 – Исходные данные для анализа фонда заработной платы (тыс.руб)

| Показатель | 2006г. | 2007г. |

Отклонение в 2007 г. по сравнению с 2006г. |

|||

| сум-ма | уд.-вес | сум-ма | уд.-вес |

сум- ма |

уд.- вес |

|

|

Переменная часть оплаты труда рабочих: |

6693,6 |

12,7 |

10934,4 |

16,9 |

+4240,8 |

+4,2 |

| По сдельным расценкам | -- | -- | - | - | - | - |

| Премии за производственные результаты | 6693,6 | 12,7 | 10934,4 | 16,9 | +4240,8 | +4,2 |

|

Постоянная часть оплаты труда рабочих: |

30054,2 |

57,0 |

34853,1 |

54,0 |

+4798,9 |

-3,0 |

| Повременная оплата труда по тарифным ставкам | 16734 | 31,7 | 24020,1 | 37,2 | +7286,1 | +,5,5 |

| Доплаты | 9684,0 | 18,4 | 7303,9 | 11,3 | -2380,1 | -7,1 |

| Оплата отпусков рабочих | 36,36,2 | 6,9 | 3529,1 | 5,5 | -107,1 | -1,4 |

|

Всего оплата труда рабочих |

36747 |

69,7 |

45787 |

+70,8 |

+9039 |

+1,1 |

|

Фонд заработной платы РСС, в том числе: |

15989,5 |

30,3 |

18849 |

29,2 |

+2859,8 |

-1,1 |

| Оплата отпусков служащих | 780,5 | 1,5 | 1641,9 | 2,5 | +861,4 | +1,0 |

| Оплата труда служащих | 15209 | 28,8 | 17207 | 26,6 | +1998 | -2,2 |

|

Общий фонд оплаты труда |

52737 | 100 | 64636 | 100 | +11899 | 0 |

| Переменная часть | 6693 | 12,7 | 10934 | 16,9 | +4240 | +4,2 |

| Постоянная часть | 46043 | 87,3 | 53702 | 83,1 | +7658 | -4,2 |

Анализируя структуру фонда оплаты труда по направлениям использования, можно отметить, что наибольший удельный вес занимает постоянная часть оплаты труда рабочих. Анализ использования фонда оплаты труда в 2007 году по сравнению с 2006 годом показал, что повременная оплата труда по тарифным ставкам выросла на 7286,1 тыс. руб. или на 5,5%, при этом значительно уменьшились доплаты на 2380,1 тыс. руб. или на 7,1%. В целом структура фонда оплаты труда по видам выплат изменилась по сравнению 2007 года с 2006 незначительно, однако возросли по сравнению с 2006г. премии за производственные результаты, напрямую зависящие от результатов производства, удельный вес которых в 2007 году составил 16,9% - эту тенденцию можно считать положительной

В ходе анализа необходимо выяснить причины изменения постоянной части фонда оплаты труда, куда входят зарплата рабочих- повременщиков, служащих и так далее, а также все виды доплат. Фонд зарплаты этих категорий работников зависит от среднесписочной их численности и среднего заработка за соответствующий период. Среднегодовая зарплата рабочих повременщиков, кроме того, зависит еще от количества отработанных дней в среднем одним рабочим за год, средней продолжительности рабочей смены и среднечасового заработка[10,с.147].

|

|

![]()

|

|||||

|

|

|

|

![]()

![]()

|

|

|

|

| Средняя продолжительность смены (П) |

|

|

Рисунок 3 Структурно-логическая модель факторного анализа постоянной части ФЗП

На основании имеющихся данных составим таблицу 3, показателей для факторного анализа постоянной части ФЗП.

Таблица 3 - Показатели для факторного анализа постоянной части ФЗП

| Показатели | 2006г. | 2007г. |

Абсолютное отклонение в 2007 г. по сравнению с 2006г. |

| Среднесписочная численность рабочих повременщиков, чел. | 813 | 833 | +20 |

| Количество отработанных дней одним рабочим в среднем за год, дни | 223,6 | 218,8 | -4,8 |

| Средняя продолжительность рабочей смены, ч | 7,96 | 8,0 | +0,04 |

| Фонд повременной оплаты труда, тыс. руб. | 30054,2 | 34853,1 | +4798,9 |

|

Зарплата одного рабочего, рублей: Среднегодовая |

36967 | 41840 | +4873 |

| Среднедневная | 165,32 | 191,2 | +25,88 |

| Среднечасовая | 20,77 | 23,9 | +3,13 |

На основании данных таблицы 3, произведем расчет влияния факторов на изменение постоянной части оплаты труда за 2007 год по сравнению с 2006 годом по факторной модели:

ФЗП = ЧР * Д * П * ЧЗП

где ЧР – среднегодовая численность работников;

Д - количество отработанных дней одним работником за год;

П – средняя продолжительность рабочего дня;

ЧЗП – среднечасовая зарплата одного работника.

Рассчитываем изменение постоянной части ФЗП за счет изменения среднегодовой численности работников:

DФЗПчр = (ЧР2007 – ЧР2006) х Д2006 х П2006 х ЧЗП2006= (833 - 813 ) х 223,6 х 7,96 х 20,77 = + 739 тыс. руб.

Рассчитываем изменение постоянной части ФЗП за счет изменения количества отработанных дней:

DФЗПд = ЧР2007 х (Д2007 – Д2006) х П2006 х ЧЗП2006= 833 х (218,8 - 223,6) х 7,96 х 20,77 = - 661 тыс. руб.

Рассчитываем изменение постоянной части ФЗП за счет изменения продолжительности рабочей смены:

DФЗПп = ЧР2007 х Д2007 х (П2007 П2006) х ЧЗП2006 =833 х 218,8 х (8 -7,96) х 20,77 = = +151 тыс. руб.

Рассчитываем изменение постоянной части ФЗП за счет изменения часовой заработной платы:

DФЗПчзп = ЧР2007 х Д2007 х П2007 х (ЧЗП2007 – ЧЗП2006) = 833 х 218,8 х 8 х (23,9 -20,77) = + 4569 тыс. руб.

Рассчитываем изменение постоянной части ФЗП за счет факторов:

DФЗПобщ =DФЗПчр +DФЗПд + DФЗПп +DФЗПчзп = 739 – 661 + 151 + 4569 = + 4798тыс. руб.

Проведенный анализ изменения постоянной части ФЗП в 2007 году по сравнению с 2006 годом показал, что общее изменение составило 4798 тыс.руб. в сторону увеличения.

Важное значение при анализе использования фонда заработной платы имеет изучение данных о среднем заработке работников предприятия, его изменении, а также о факторах, определяющих его уровень. Поэтому последующий анализ направлен на изучение причин изменения средней зарплаты одного работника по категориям и профессиям, а также в целом по предприятию. А при этом необходимо учитывать, что среднегодовая зарплата (ГЗП) зависит от количества отработанных дней (Д) одним рабочим за год, продолжительности рабочей смены (П) и среднечасовой зарплаты (ЧЗП):

ГЗП= Д х П х ЧЗП

где Д – количество отработанных дней одним рабочим за год;

П – продолжительность рабочей смены;

ЧЗП – среднечасовая заработная плата.

Рассчитаем влияния этих факторов на изменение уровня среднегодовой зарплаты по категориям работников за 2007 год в сравнении с 2006 годом и составим таблицу (таблица 4).

Расчет влияния факторов:

Рабочие-повременщики:

-за счет изменения количества отработанных дней:

DФЗПд = (Д2007 – Д2006) х П2006 х ЧЗП2006 = (218,8 - 223,6) х 7,96 х 20,77= -793,6руб,

-за счет изменения продолжительности смены:

DФЗПп = Д2007 х (П2007 П2006) х ЧЗП2006 = 218,8 х (8 - 7,96) х 20,77 = + 181,8 руб.,

-за счет изменения среднечасовой зарплаты:

DФЗПчзп=Д2007х П2007х (ЧЗП2007 – ЧЗП2006)= 218,8 х 8 х (23,9 - 20,77)=+5478,75руб.

Аппарат управления:

-за счет изменения количества отработанных дней:

DФЗПд =(Д2007 – Д2006)хП2006 хЧЗП2006 =(218,8 - 223,6) х7,96 х 40,28=- 1539,02 руб.,

-за счет изменения продолжительности смены:

DФЗПп = Д2007 х (П2007 П2006) х ЧЗП2006 = 218,8 х (8 - 7,96) х 40,28 = + 352,53 руб.,

-за счет изменения среднечасовой зарплаты:

DФЗПчзп=Д2007 х П2007х (ЧЗП2007 – ЧЗП2006)=218,8х8х (45,15 – 40,28)=+8524,45руб.

Таблица 4 – Исходные данные для анализа уровня оплаты труда

| Категория работников | Количество отработанных дней одним рабочим, дни | Средняя продолжительность рабочей смены, час | Среднечасовая зарплата, руб. | |||

| 2006 | 2007 | 2006 | 2007 | 2006 | 2007 | |

| Рабочие повременщики | 223,6 | 218,8 | 7,96 | 8,0 | 20,77 | 23,9 |

| Аппарат управления | 223,6 | 218,8 | 7,96 | 8,0 | 40,28 | 45,15 |

Таблица 5 – Изменения среднечасового уровня оплаты труда

| Категория работников | Среднегодовая заработная плата, руб. | Отклонение от плановой среднегодовой зарплаты рабочего, руб. | ||||

| 2006 г. | 2007 г. | Всего | В том числе за счет изменения | |||

| кол-ва отрабо. дней | Продолжительности смены | среднечасовой зарплаты | ||||

| в 2007 г. по сравнению с 2006г. | в 2007 г. по сравнению с 2006г. | в 2007 г. по сравнению с 2006г. | в 2007 г. по сравнению с 2006г. | |||

| Рабочие повременщики | 36967 | 41840 | +4873,42 | -793,6 | +181,8 | +5478,75 |

| Аппарат управления | 71701,8 | 78211,62 | +6509,82 | -1539,02 | 352,53 | +8524,45 |

Проведенный факторный анализ показал что в 2007 году среднегодовая заработная плата рабочего по сравнению с 2006 годом увеличилась на 4873,42 руб. Это в основном произошло за счет увеличения среднечасовой оплаты, которая увеличилась на 3,13 руб., что увеличило среднегодовую заработную плату на 5478,75 руб. Незначительное увеличение продолжительности рабочей смены (0,04 часа) увеличило среднегодовую заработную плату рабочего на 181,8 руб. В тоже время сокращение количества рабочих дней на 4,8 дня снизило среднегодовую зарплату на 793,6 руб.

Аналогично проведенный анализ изменения среднегодовой зарплаты одного работника аппарата управления показал, что в 2007 году по сравнению с 2006 годами среднегодовая зарплата работника увеличилась, соответственно на 6509,82 руб. На это положительно повлияли увеличение среднечасовой оплаты труда и продолжительности смены, которые позволили увеличить среднегодовую заработную плату в 2007 году по сравнению с 2006 годом на 8524,45 руб. и 352,53 руб. Сокращение продолжительности смены в 2007 году по сравнению с 2006 годами снизило среднегодовую заработную плату, соответственно на 1539,02 руб.

В ходе анализа использования оплаты труда работников предприятия, необходимо установить соответствие между темпами роста средней заработной платы и производительностью труда. Для расширенного воспроизводства, получения прибыли и рентабельности, нужно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если такой принцип не соблюдается, то происходят перерасход фонда заработной платы, повышение себестоимости продукции и соответственно уменьшение суммы прибыли.

Изменение среднего заработка работающих за тот или иной отрезок времени (год, месяц, час) характеризуется его индексом (Iсз):, который определяется отношением средней зарплаты за 2007 год (СЗ4) к средней зарплате в 2006 году (СЗ3). Индекс изменения среднего заработка сопоставляется с индексом среднегодовой выработки за этот же период.

Расчет индекса среднего заработка и годовой выработки в 2007 году в сравнении с 2006 годом:

Iсз = СЗ7 / СЗ6 = 60183,2 / 50904,7 руб. = 1,182

Iгв = ГВ7 / ГВ6 = 8508,2 руб. / 7454,3 руб. = 1,141

В 2007 году в сравнении с 2006 годом наблюдается, что рост темпов оплаты труда опережают темпы роста производительности труда. Коэффициент опережения равен:

Коп = Iгв / Iсз = 1,141 / 1,182 = 0,965.

Итак, проведенный анализ показывает, что в УСР ОАО «НКНХ» не применяется сдельная оплата труда. За период 2006-2007 гг. в УСР ОАО «НКНХ» произошел рост фонда заработной платы на 11899,5 тыс. рублей.

Проанализировав структуру фонда оплаты труда по направлениям использования, можно отметить, что наибольший удельный вес занимает постоянная часть оплаты труда рабочих. Анализ использования фонда оплаты труда в 2007 году по сравнению с 2006 годом показал, что повременная оплата труда по тарифным ставкам выросла на 7286,1 тыс. руб. или на 5,5%, при этом значительно уменьшились доплаты на 2380,1 тыс. руб. или на 7,1%. В целом структура фонда оплаты труда по видам выплат изменилась незначительно, однако возросли премии за производственные результаты, напрямую зависящие от результатов производства, удельный вес которых в 2007 году составил 16,9% - эту тенденцию можно считать положительной

Проведенный анализ изменения постоянной части ФЗП в 2007 году по сравнению с 2006 годом показал, что ФЗП увеличился на 4798 тыс. руб.

Необходимо отметить, что сокращение среднего количества рабочих дней с 223,6 дня до 218,8 дней сократило ФЗП на сумму 661 тыс. руб.

В результате анализа изменения среднегодовой заработной платы рабочего-повременщика в 2007 году среднегодовая заработная плата рабочего по сравнению с 2006 годом увеличилась на 4873,42 руб. Аналогично проведенный анализ изменения среднегодовой зарплаты одного работника аппарата управления показал, что в 2007 году по сравнению с 2006 годами среднегодовая зарплата работника увеличилась, соответственно на 6509,82 руб.

2.3 Анализ эффективности использования фонда заработной платы УСР ОАО «НКНХ»

Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства работ в действующих ценах, выручку, сумму валовой, чистой реинвестированной прибыли на рубль заработной платы и другие.

На основании расчетных показателей эффективности использования фонда заработной платы коммерческой деятельности предприятия рассчитываем следующие показатели:

Производство работ на рубль заработной платы (ВПзп), руб.:

ВПзп = ВП / ФЗП, (13)

где ВП – производство работ, тыс. руб.;

ФЗП – фонд заработной платы, тыс. руб.

2006 год: 7722,8 : 52737,3 = 0,146 руб.;

2007 год: 9137,93 : 64636,8 = 0,141руб..

Сумма прибыли от продаж на рубль заработной платы (Ппр.зп), руб.:

Ппр.зп = Пвал / ФЗП

где Ппр – прибыль от продаж, тыс. руб.;

2006 год: 1540,9 : 52737,3 = 0,029 руб.;

2007 год: 2480,16 : 64636,8 = 0,038 руб..

Сумма чистой прибыли на рубль заработной платы (Пчис.зп), руб.:

Пчис.зп = Пчис. / ФЗП,

где Пчис. – чистая прибыль, тыс. руб.;

2006 год: 1539,5 : 52737,3 = 0,03 руб.;

2007 год: 732,6 : 64636,8 = 0,011 руб.

Для проведения анализа, данные показатели эффективности использования фонда заработной платы сведем в таблицу 6.

Таблица 6 - Показатели эффективности использования фонда заработной платы

| Показатель | 2006 год | 2007 год | Отклонения в 2007 году по сравнению с 2006 г. |

| Производство работ на рубль заработной платы, руб. | 0,146 | 0,141 | -0,005 |

| Сумма прибыли на рубль зарплаты, руб. | 0,029 | 0,038 | 0,009 |

| Сумма чистой прибыли на рубль зарплаты, руб. | 0,03 | 0,011 | -0,019 |

Судя по данным таблицы 6, УСР ОАО «НКНХ» имеет тенденцию к снижению уровня показателей эффективности использования фонда заработной платы. Сумма прибыли на рубль зарплаты в 2007 году больше чем на 0,009 руб. (0,038 0,029). в сравнении с 2006 годом. Сумма чистой прибыли имеет тенденцию к уменьшению, что следует оценить отрицательно.

Далее необходимо установить факторы, влияющие на изменение каждого показателя, характеризующего эффективность использования фонда заработной платы.

Для факторного анализа производства продукции на рубль заработной платы можно использовать следующую модель:

ВП / ФЗП = ВП / Т х Т / SД х SД / ЧР х ЧР / ПП : ФЗП / ПП = ЧВ х П х Д х УД : ГЗП;

где ВП – выпуск продукции в действующих ценах;

ФЗП – фонд заработной платы персонала;

Т – количества часов, затраченных на производство продукции;

SД и Д – количество отработанных дней соответственно всеми рабочими и одним рабочим за анализируемый период;

ЧР - среднесписочная численность рабочих;

ПП – среднесписочная численность производственного персонала;

ЧВ – среднечасовая выработка продукции;

П – средняя продолжительность рабочего дня;

УД – удельный вес рабочих в общей численности персонала;

ГЗП – среднегодовая зарплата одного работника.

| Удельный вес рабочих в общей численности персонала | Количество отработанных дней одним рабочим |

Средняя продолжительность рабочего дня |

Среднечасовая выработка рабочего |

![]()

![]()

![]()

![]()

![]()

![]()

|

Среднегодовая выработка одного работника |

|

![]()

![]()

| Стоимость выпущенной продукции на рубль заработной платы | Коэффициент реализуемости продукции |

![]()

![]()

![]()

![]()

| Выручка на рубль заработной платы | Рентабельность продаж |

![]()

![]()

![]()

![]()

|

|

|

![]()

![]()

|

Чистая прибыль на рубль заработной платы |

Доля реинвестированной прибыли в

общей сумме |

![]()

| Реинвестированная прибыль на рубль заработной платы |

Рисунок 4 – Структурно-логическая схема факторного анализа показателей эффективности использования фонда заработной платы

Выручка на рубль зарплаты, кроме перечисленных факторов, зависит еще от соотношения реализованной и произведенной продукции (уровня реализуемости продукции УР):

В / ФЗП = В / ВП х ВП / Т х Т / SД х SД / ЧР х ЧР / ПП : ФЗП / ПП =

= УР х ЧВ х П х Д х УД : ГЗП

Прибыль от реализации продукции на рубль зарплаты, кроме выше названных факторов, зависит еще и от уровня рентабельности продаж (Рпр):

Прп / ФЗП = Прп / В х В / ВП х ВП / Т х Т / SД х SД / ЧР х ЧР / ПП .

ФЗП / ПП = Ррп х УР х ЧВ х П х Д х УД : ГЗП.

При анализе размера чистой прибыли на рубль заработной платы добавляется еще такой фактор, как доля чистой прибыли в общей сумме валовой прибыли (Дчп):

ЧП / ФЗП = ЧП / Прп х Прп / В х В / ВП х ВП / Т х Т / SД х SД / ЧР.

ЧР / ПП : ФЗП / ПП = Дчп х Ррп х УР х ЧВ х П х Д х УД : ГЗП.

Анализируя изменение размера реинвестированной прибыли на рубль заработной платы, необходимо учитывать еще и такой фактор, как доля реинвестированной прибыли в общей сумме чистой прибыли (URP):

RP / ФЗП = RP / ЧП х ЧП / Прп х Прп / В х В / ВП х ВП / Т х Т / SД.

SД / ЧР х ЧР / ПП : ФЗП / ПП = URP х Дчп х Ррп х УР х ЧВ х П х Д х УД : ГЗП = URP х Дчп х Ррп х УР х ЧВ х П х Д х УД : ГЗП.

Таблица 7 - Данные для факторного анализа прибыли на рубль зарплаты

| Показатель | 2006г. | 2007 г. |

| Прибыль от реализации работ, тыс. руб. | 1540,9 | 2480,16 |

| Чистая прибыль, тыс. руб. | 1539,5 | 732,6 |

| Доля чистой прибыли в общей сумме прибыли, % | 99,9 | 29,5 |

| Выручка от реализации продукции, тыс. руб. | 7722,8 | 9137,93 |

| Стоимость выпущенной продукции, тыс. руб. | 6181,9 | 6657,7 |

| Удельный вес выручки в стоимости произведенной продукции, % | 24,9 | 37,2 |

| Рентабельность продаж, % | 20 | 27,1 |

| Фонд заработной платы, тыс. руб. | 52737,3 | 64636,8 |

| Среднегодовая зарплата работников, руб. | 50904,7 | 60183,2 |

| Прибыль на 1 рубль зарплаты, коп. | 0,029 | 0,038 |

| Чистая прибыль на рубль зарплаты, руб. | 0,030 | 0,011 |

| Удельный вес рабочих в общей численности производственного персонала, % | 78,4 | 77,5 |

| Отработано дней одним рабочим за год | 223,6 | 218,8 |

| Средняя продолжительность рабочего дня, ч. | 7,96 | 8 |

| Среднечасовая выработка рабочего, тыс. руб. | 5,34 | 6,26 |

Для расчета влияния факторов по приведенным выше модели используем способ цепной подстановки. Используя данные таблицы, узнаем, за счет каких факторов изменилась чистая прибыль на рубль заработной платы:

ЧП / ФЗП2006 = Дчп.06 х Ррп.06 х УР06 х ЧВ06 х П06 х Д06 х УД06 / ГЗП06 = 0,999 х 0,2 х 0249 х 5,34 х 7,96 х 223,6 х 0,784/ 50904,7 = 0,00728 руб.

ЧП / ФЗПГЗП = Дчп.06 х Ррп.06 х УР06 х ЧВ06 х П06 х Д06 х УД06 /ГЗП07 = 0,999 х 0,2 х 0,249 х 5,34 х 7,97 х 224,5 х 0,779/ 60183,2 = 0,00615 руб.

ЧП / ФЗПУД = Дчп.06 х Ррп.06 х УР06 х ЧВ06 х П06 х Д06 х УД07 /ГЗП07 = 0,999 х 0,2 х 0,249 х 5,34 х 7,97 х 224,5 х 0,775 / 60183,2 = 0,00608 руб.

ЧП / ФЗПД = Дчп.06 х Ррп.06 х УР06 х ЧВ06 х П06 х Д07 х УД07 /ГЗП07= 0,999 х 0,2 х 0,249 х 5,34 х 7,97 х 218,8 х 0,775 / 60183,2 = 0,00595 руб.

ЧП / ФЗПП = Дчп.06 х Ррп.06 х УР06 х ЧВ06 х П07 х Д07 х УД07 /ГЗП07= 0,999 х 0,2 х 0,249 х 5,34 х 8,0 х 218,8 х 0,775 / 60183,2 = 0,00598 руб.

ЧП / ФЗПЧВ = Дчп.06 х Ррп.06 х УР06 х ЧВ07 х П07 х Д07 х УД07 /ГЗП07= 0,999 х 0,2 х 0,249 х 6,26 х 8,0 х 218,8 х 0,775 / 60183,2 = 0,04394 руб.

ЧП / ФЗПУР = Дчп.06 х Ррп.06 х УР07 х ЧВ07 х П07 х Д07 х УД07 /ГЗП07= 0,999 х 0,2 х 0,372 х 6,26 х 8,0 х 218,8 х 0,775 / 60183,2 = 0,01048руб.

ЧП / ФЗП Ррп = Дчп.06 х Ррп.07 х УР07 х ЧВ07 х П07 х Д07 х УД07 /ГЗП07 = 0,999 х 0,271 х 0,372 х 6,26 х 8,0 х 218,8 х 0,775 / 60183,2 = 0,01421 руб.

ЧП / ФЗП2007 = Дчп.07 х Ррп.07 х УР07 х ЧВ07 х П07 х Д07 х УД07 /ГЗП07= 0,295 х 0,271 х 0,372 х 6,26 х 8,0 х 218,8 х 0,775 / 60183,2 = 0,00419 руб.

Изменение чистой прибыли на рубль заработной платы, в общем, составили:

Δ ЧП / ФЗП = 0,00419 руб. – 0,00728 руб. = -0,00309 руб.

в том числе, за счет изменения:

среднегодового заработка одного работника предприятия

Δ ЧП / ФЗПГЗП = 0,00615 руб. – 0,00728 руб. = - 0,00113 руб.

удельного веса рабочих в общей численности персонала

Δ ЧП / ФЗПУД = 0,00608 руб. – 0,00615 руб. = - 0,00007 руб.

количества отработанных дней одним рабочим за год

Δ ЧП / ФЗПД = 0,00595 руб. – 0,00608 руб. = - 0,00013 руб.

средней продолжительности рабочего дня

Δ ЧП / ФЗПП = 0,00598 руб. – 0,00595 руб. = 0,00003 руб.

среднечасовой выработки рабочих

Δ ЧП / ФЗПЧВ = 0,04394 руб. – 0,00598 руб. = 0,03796 руб.

коэффициента реализуемости продукции

Δ ЧП / ФЗПУР= 0,01048 руб. – 0,04394 руб. = - 0,03346 руб.

уровня рентабельности продаж

Δ ЧП / ФЗПРрп = 0,01421 руб. – 0,01048 руб. = 0,00373 руб.

доли чистой прибыли в общей сумме валовой прибыли

Δ ЧП / ФЗПДчп = 0,00419 руб. – 0,01421 руб. = -0,01002 руб.

Проведенный анализ изменения чистой прибыли на рубль зарплаты в 2007 году по сравнению с 2006 годом показал, что общее изменение составило 0,00309 руб. в сторону уменьшения. На снижение прибыли отрицательно повлияли следующие факторы:

- увеличение среднегодового заработка одного работника на 9278,5руб. привело к снижению чистой прибыли на сумму 0,00113 руб.;

- снижение удельного веса рабочих в общей численности производственного персонала на 0,9 % привело к снижению чистой прибыли на сумму 0,00007 руб.;

- уменьшение количества отработанных дней одним рабочим за год на 4,8 дня привело к снижению чистой прибыли на сумму 0,00013 руб.;

- рост удельного веса выручки в стоимости произведенной продукции на 12,3 % привело к снижению чистой прибыли на сумму 0,03346 руб.;

- снижение доли чистой прибыли в общей сумме прибыли на 70,4 % привело к снижению чистой прибыли на сумму 0,01002руб.;

В то же время увеличение продолжительности рабочей смены на 0,04 часа привело к увеличению чистой прибыли на сумму 0,00003 руб., а также рост среднечасовой выработки рабочих на 0,92 тыс. руб. привело к увеличению чистой прибыли на сумму 0,03796 руб.

Таким образом, приведенный анализ показывает основные направления поиска резервов повышения эффективности использования средств на оплату труда. На анализируемом предприятии это сокращение целодневных, внутрисменных и непроизводительных потерь рабочего времени, повышение коэффициента реализуемости продукции, а также увеличение доли чистой прибыли в ее общей сумме.

Заключение

В результате отсутствия справедливой государственной политики в области регулирования заработной платы у российских работников значительно снизился уровень доходов, поскольку рост цен опережает рост заработной платы. Длительное отставание роста доходов от роста цен не могло не привести к существенному сокращению платежеспособного спроса населения и соответственно к падению объемов производства на многих российских предприятиях.

Занимаемое Российской Федерацией место в мировом экономическом сообществе рыночных стран свидетельствует о необходимости более действенного государственного регулирования не только доходов работников, но и всей экономической реформы. Необходима программа проведения социально-экономических преобразований в области регулирования заработной платы и совершенствования управления персоналом как на государственном, так и на отраслевом, региональном и корпоративном уровнях. Следует также расширить зарождающуюся в Российской Федерации практику регулирования социальных отношений на основе заключения трудовых договоров или соглашений между профсоюзами, предпринимателями и государством на всех уровнях управления и хозяйствования.

Создание в Российской Федерации системы справедливого регулирования заработной платы и личных доходов персонала предполагает повышение государственной роли в развитии социальных партнерских отношений между всем персоналом организации, и в первую очередь между предпринимателями и работниками фирм, это должно способствовать росту доходов и повышению качества работы и уровня жизни всего персонала, а не только высших руководителей.

Список использованных источников

1.Абрютина М.С. Экономика предприятия: Учебник.- М.: издательство «Дело и сервис», 2004. 528 с.

2.Бухалков М.И. Управление персоналом: Учебник. – 2-е изд., испр. и доп. – М.: ИНФРА-М, 2008.-400 с.

3.Справочник экономиста №5, май 2007.

4.Справочник экономиста №6, июнь 2007.

5.Экономика и социология труда: учеб. для вузов/ Б.М Генкин – 7-е изд., доп.-М.: Норма, 2007.-448 с.

6.Волгин Н.А., Волгина О.Н. Оплата труда: японский опыт и российская практика: Учебное пособие.- 2-е изд.-М.: Издательско-торговая корпорация «Дашков и Ко»,2006.-508 с.

7.Справочник по оплате труда в примерах и документах/ С.Н. Николаев.-М.: Профессиональное издательство, 2008.-512с.

8.Управление персоналом №13-14, июль 2007.

9.Экономика предприятия: Учебник для вузов/Под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандара. – 4-е изд., перераб. И доп. – М.: ЮНИТИ-ДАНА, 2007. – 670 с.

10. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник – 3-е изд., перераб. И доп. – М.: ИНФРА-М, 2004-425с.

11. Организация , нормирование и оплата труда на предприятии торговли и общественного питания: курс лекций /З.А. Капелюк-М.: Изд-во Омега – Л, 2006-224с.

12. Организация , нормирование и оплата труда на предприятии. Конспект лекций-М.: Приор - издат, 2005 – 160с.

13.Ковалев В.В., Волкова О.Н., Анализ хозяйственной деятельности предприятия: учеб.- М.: ТК Велби, 2007.- 424с.

14.Економiка пiдприемства : Пiдручник/ За заг. Ред. д-ра екон. Наук, проф. С.Ф. Покропивного – К.: КНЕУ, 2003.-608с.

15. Луговой А.В. Расчеты по оплате труда – 2-е изд., прераб. И доп. – М.: изд-во «Бухгалтерский учет», 2005-360 с.

© 2010 Интернет База Рефератов