Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Анализ прибыли в системе "директ-костинг"

Курсовая работа: Анализ прибыли в системе "директ-костинг"

Министерство образования и науки Российской Федерации

Саратовский государственный технический университет

Балаковский институт техники, технологии и управления

Кафедра: ЭОУ

Специальность: ЭУМ

КУРСОВАЯ РАБОТА

по предмету:

Анализ и диагностика хозяйственно-финансовой деятельности предприятия

на тему: Анализ прибыли в системе "директ-костинг".

Выполнила

ст. гр. ЭУМ-51з

Удалова К.Н.

043858

Проверила

Карпова А.В.

Балаково 2009

Содержание

Введение

Глава 1. Анализ предприятия

1.1 Краткая характеристика ФГУП "Уральский Электрохимический Комбинат"

1.2 Организационная структура предприятия

1.3 Анализ внешней и внутренней среды предприятия

1.4 Анализ технико-экономических показателей работы предприятия

Глава 2 Анализ проблемы на предприятии

2.1 Теоретический аспект проблемы

2.2 Анализ основных показателей по проблеме

2.3 Факторный анализ по проблеме

Глава 3. Мероприятия по совершенствованию проблемы и улучшению работы предприятия

Заключение

Список литературы

Приложения

Введение

Анализ хозяйственно-финансовой деятельности является основным аспектом нормального функционирования любого предприятия. В условия рыночной экономики необходимость вынуждает каждое предприятие анализировать свою деятельность и корректировать свою работу на данные полученного анализа. Следует отметить, что практически каждый вид деятельности предприятия связан с анализом его возможностей и ситуации на рынке, на котором оно действует.

В условиях рыночной экономики, когда ускоряется интенсификация общественного производства и повышается его экономическая эффективность, а также и качество продукции, требуется полная мобилизация всех имеющихся на предприятии резервов. А это предполагает максимальное развитие хозяйственной инициативы трудовых коллективов предприятий.

В условиях рыночных отношений эффективное управление прибылью все более зависит от уровня его информационного обеспечения. Существующая в настоящее время отечественная система бухгалтерского учета во многом еще остается учетом директивной экономики и выполняет функции расчета налогооблагаемой базы. Однако весь мировой опыт свидетельствует об эффективности использования маржинального метода бухгалтерского учета и методики анализа прибыли, которая базируется на делении производственных и сбытовых затрат на переменные и постоянные категории маржинального дохода. Такая методика широко применяется в странах с развитыми рыночными отношениями и получила название системы "директ-костинг". В отличие от методики анализа прибыли, которая применяется на отечественных предприятиях, она позволяет более полно учесть взаимосвязи между показателями и точнее измерить влияние факторов. Необходимость и возможность внедрения системы "директ-костинг" для обеспечения эффективным управлением финансовыми результатами на российских предприятиях определяет актуальность темы работы.

Цель написания данной курсовой работы - на основе теоретических положений освоить методику проведения анализа прибыли в рамках перспективной и эффективной системы "директ-костинг" на примере промышленного предприятия.

Реализация цели работы требует решения следующих основных задач:

во-первых, изучение теоретических аспектов возникновения и использования системы "директ-костинг" на российских предприятиях, раскрыть основные задачи анализа прибыли в рамках данной системы и охарактеризовать основные его этапы, а также привести ряд показателей, характеризующих эффективность использования прибыли;

во-вторых, применение изложенной методики на практике, а именно рассмотреть на примере деятельности конкретного производственного предприятия;

провести сравнительный исследование эффективности факторного анализа прибыли по традиционной методике и в рамках системы "директ-костинг";

на основе проведенного анализа выявить и разработать комплекс мероприятий, направленных на максимизацию величины получаемой прибыли в системе "директ-костинг".

Объектом исследования выступает ФГУП "Уральский Электрохимический Комбинат", осуществляющий деятельность по производству и реализации продукции по связям и розничным потребителям. В качестве предмета анализа рассматриваются финансовые результаты деятельности предприятия, в частности прибыль; при этом необходимо отметить, что анализ проводится не по традиционной схеме формирования финансовых результатов, а в рамках системы "директ-костинг".

Глава 1. Анализ предприятия

1.1 Краткая характеристика ФГУП "Уральский Электрохимический Комбинат"

Уральский электрохимический комбинат - крупнейшее в мире предприятие по обогащению урана, разработчик и производитель новейших приборов и систем управления технологическими процессами в атомной промышленности. Уникальное оборудование, передовые технологии, высокая культура производства, богатые трудовые традиции коллектива позволяют решать самые сложные задачи.

ФГУП "УЭХК" - ведущий производитель топлива для атомной энергетики, крупный научный центр атомной промышленности России, в котором трудятся 7 докторов и 67 кандидатов наук.

Заметное влияние на деятельность комбината оказала становление атомной энергетики. По мере ее развития комбинат постепенно переориентировался с выпуска высокообогащенного (оружейного) урана на низко обогащенный, используемый в качестве топлива на атомных электростанциях. В начале 70-х годов он вышел на международный рынок. На первых порах экспортировался низко обогащенный уран, изготовленный из сырья заказчика. Позднее для этих целей стало использоваться отечественное сырье.

В 1989 году производство оружейного урана на комбинате было полностью прекращено. И в соответствии с заключенными позднее межправительственными соглашениями по сокращению ядерных вооружений развернулась его переработка в топливо для атомных электростанций.

Высокое качество продукции УЭХК, безопасность ее производства обеспечивает действенная система контроля за ходом технологического процесса и соответствием готовой продукции, предусмотренным параметрам. Центральная заводская лаборатория комбината производит аттестацию готовой продукции на соответствие спецификациям. Современные приборы и методики анализов, а также высокая квалификация персонала позволяет обеспечивать контроль за качеством гексафторида урана на уровне международных требований. Здесь действует одна из лучших в мире по точности и широте диапазона система стандартных образцов урана.

Комбинат установил тесные связи с фирмами и компаниями Франции, Германии, Бельгии, Англии, США, Южной Кореи, Швеции, Испании, Финляндии, Швейцарии, Италии, Аргентины.

Продукция УЭХК:

Стандартные образцы изотопного состава урана 2007 (СОИСУ)

МТИ-350Г Специализированный масс-спектрометр для изотопного анализа гексафторида урана

Каталитические блоки для нейтрализации выхлопных газов автомобилей

Электрохимический генератор тока (ЭХГ)

Фильтры для очистки сжатого воздуха, углекислого газа и пара

Промышленные приборы специального назначения

Данная продукция изготовлена и аттестована в масс-спектpометpической лаборатории ЦЗЛ Уральского Электрохимического Комбината.

Мощный научно-производственный потенциал Уральского электрохимического комбината, его богатые традиции, высокая культура труда, широкие контакты с российскими и зарубежными партнерами являются гарантией его стабильной работы на ближайшую и отдаленную перспективу.

1.2 Организационная структура предприятия

Федеральное Государственное Унитарное Предприятие "УЭХК" - коммерческая организация, которая не наделена правом собственности на закрепленное за ней собственником имущество. Это имущество не может быть распределено по вкладам, долям, паям, в том числе между работниками предприятия. Имущество, которым оно наделено, находится в государственной собственности и принадлежит предприятию на праве хозяйственного владения. Органом управления предприятия является руководитель, назначаемый собственником (либо уполномоченным собственником органом). Собственник имущества предприятия, основанного на праве хозяйственного ведения, не отвечает по обязательствам предприятия.

Учредительным документом предприятия, основанного на праве хозяйственного ведения, является его устав, утверждаемый уполномоченным на то государственным органом.

Уставный фонд полностью оплачивается собственником до государственной регистрации. Размер уставного фонда составляет 1000-кратный размер минимальной оплаты труда. Собственник решает вопросы: создания, реорганизации и ликвидации предприятия; определения предмета и целей его деятельности: контроля за использованием и сохранностью имущества. Собственник имеет право на получение части прибыли.

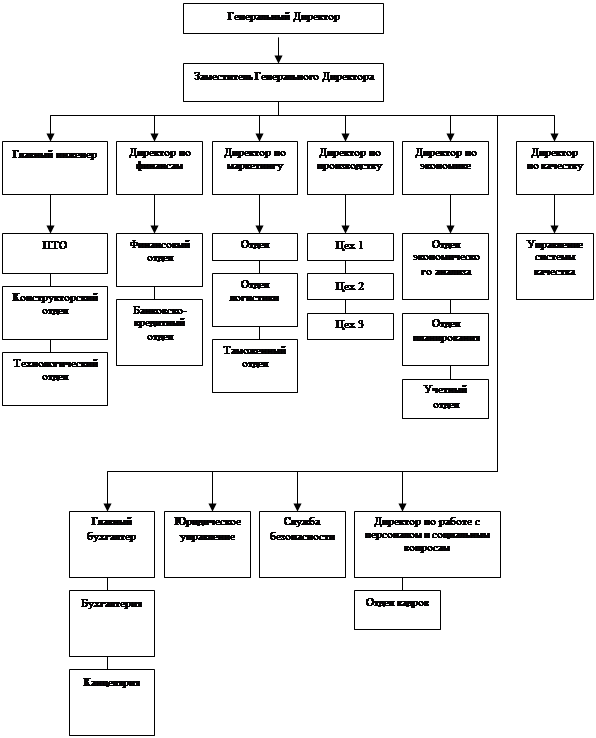

Организационная структура ФГУП "УЭХК" представлена в приложении 1.

Как и многие крупные предприятия ФГУП "УЭХК" имеет линейно-функциональную структуру. Результаты работы каждой службы аппарата управления предприятием оцениваются по показателям, характеризующим выполнение ими своих целей и задач. Соответственно строится и система материального поощрения, ориентированная, прежде всего, на достижение высоких показателей каждой службы. За конечный результат работы предприятия в целом отвечает линейный руководитель предприятия, задача которого состоит в том, чтобы все функциональные службы вносили свой вклад в его достижение.

Линейным руководителем предприятия является генеральный директор и ФГУП "УЭХК", ему подотчетны директора и главные специалисты следующих функциональных подсистем предприятия:

Главный инженер;

Директор по экономике и финансам;

Директор по производству;

Директор по маркетингу;

Директор по работе с персоналом и социальным вопросам;

Директор по транспорту;

Директор по качеству;

Главный бухгалтер;

а также следующие службы и отделы:

Управление системы качества;

Юридическое управление;

Служба безопасности.

1.3 Анализ внешней и внутренней среды предприятия

Продукция предприятия отличается высоким качеством и доступными ценами, что позволяет увеличить объем производства. Для успешного функционирования предприятия, в целях поддержания конкурентоспособности на внутреннем и внешнем рынке предприятию необходимо учитывать все условия среды, в которой действует организация, а также определять ее реальные и желаемые перспективы. Среду любой организации принято рассматривать, как состоящую из внутренней и внешней сред. Рассмотрим внешние факторы, влияющие на работу предприятия.

К политическим факторам, влияющим на деятельность предприятия можно отнести, прежде всего, законодательное регулирование взаимодействия предприятий. Кроме того, здесь следует учитывать политику государства в области энергетического комплекса в целом. А также в силу того, что предприятие работает на международном рынке, и международные политические отношения.

Рассматривая экономический аспект, следует отметить зависимость ФГУП "УЭХК" от государственных заказов.

Социальный аспект имеет влияние на деятельность предприятия в случае реализации товаров народного потребления.

Последним фактором является технологическая компонента. Целью её исследования принято считать выявление тенденций в технологическом развитии, которые зачастую являются причинами изменений и потерь рынка, а также появления новых продуктов. В этом направлении ведутся работы по совершенствованию технологий, и производится закупка новых технологических линий.

Для анализа факторов внешней среды воспользуемся методикой PEST-анализа. Основные факторы макроокружения ФГУП "УЭХК" представлены в Приложении 2. Данные факторы по-разному влияют на эффективность деятельности предприятия: одни факторы способствуют, а другие затрудняют его развитие.

Для более детальной оценки влияния внешней среды во взаимодействии с внутренним потенциалом предприятия позволяет получить SWOT-анализ.

Результаты анализа сильных и слабых сторон предприятия в Приложении 3.

При анализе внешней среды оцениваются возможности, т.е. благоприятные обстоятельства, которые предприятие может использовать для получения преимущества, и угрозы, т.е. события, наступление которых может оказать неблагоприятное воздействие на ваше предприятие. При этом принято выделять факторы прямого воздействия, которые непосредственно влияют на результаты финансово-хозяйственной деятельности предприятия, и косвенного воздействия, которые оказывают влияние на итоги работы предприятия через последовательность определенных изменений.

Сильные стороны предприятия преобладают над слабыми во всех областях. Это говорит о больших возможностях и перспективах производства.

1.4 Анализ технико-экономических показателей работы предприятия

Для определения результатов работы и контроля текущего состояния предприятия необходим технико-экономический анализ, который подразумевает анализ всех основных показателей работы предприятия. Технико-экономические показатели - это целый комплекс взаимосвязанных показателей, отражающих эффективность работы предприятия.

Деятельность ФГУП "УЭХК" выражается рядом технико-экономических показателей, изменение которых в течение всего отчетного периода позволяет сделать выводы об эффективности работы предприятия, о прослеживающихся положительных или отрицательных тенденциях, анализ которых даст возможность наметить мероприятия по улучшению работы организации по различным направлениям ее деятельности.

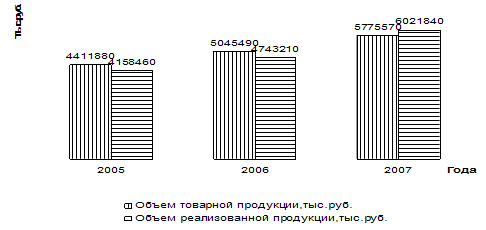

Технико-экономический анализ работы ФГУП "УЭХК" целесообразно начать с анализа количественных результатов его деятельности, т.е. с объема производства. Основными показателями производства являются показатели объема товарной и реализованной продукции, себестоимость выпуска данных видов продукции, а также удельные показатели (величина затрат на 1 руб. товарной и реализованной продукции). Проведем графический анализ их взаимосвязи.

![]()

![]()

Рисунок 1 - Динамика объемов товарной и реализованной продукции

Объем товарной продукции в первый год отчетного периода составляет 4411880 тыс. руб. Анализируя рисунок 1, необходимо отметить, что в 2006 году стоимость товарной продукции увеличилась, что составило прирост 14,36% к показателю предшествующего года, а в 2007 году наблюдается увеличение исследуемого показателя на 14,47%, что положительно характеризует производственную деятельность предприятия.

Сбытовая деятельность предприятия имеет положительную тенденцию роста. В основании этого лежит прослеживающаяся в отчетном периоде тенденция роста объема реализованной продукции. Так, в 2006 году ФГУП "УЭХК" реализовало продукции на 4743210 тыс. руб., что на 14,06% больше объема реализации в предыдущем периоде. В 2007 году темп роста данного показателя значительно увеличился до 26,96%. В конечном итоге в 2007 году объем продукции, реализованной предприятием, превысил объем производства и составил 6021840 тыс. руб., что стало возможным за счет реализации продукции предшествующих периодов.

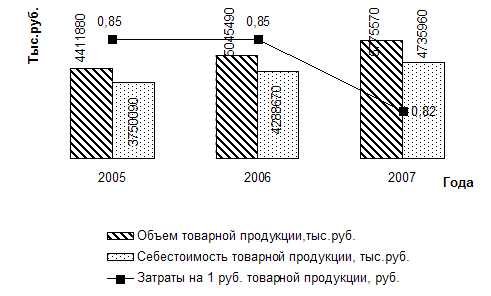

Чтобы определить экономическую целесообразность наметившейся динамики роста объема производства и реализации, необходимо проанализировать их взаимосвязь с такими технико-экономическими показателями работы предприятия, как себестоимость и затраты на 1 руб. товарной и реализованной продукции. Графический анализ данных показателей за отчетный период представлен на рисунке 2.

![]()

![]()

Рисунок 2 - Анализ затрат на 1 руб. товарной продукции

Себестоимость продукции является важнейшим показателем экономической эффективности ее производства, представляя собой текущие затраты предприятия на производство и реализацию продукции, выраженные в денежной форме.

Анализ себестоимости товарной продукции позволил выявить тенденцию увеличения ее размера. Так в 2006 году себестоимость товарной продукции составила 3750090 тыс. руб., что в абсолютном значении превышает данный показатель предшествующего года на 538580 тыс. руб. (прирост составил 14,36%). При этом объем товарной продукции увеличился только на 14,06%, что негативно отразится на величине прибыли. В 2007 году стоимость товарной продукции увеличилась на 26,96%, однако для ее себестоимости характерно снижение. Рост себестоимости объясняется необходимостью привлечения дополнительных материальных затрат на производство товарной продукции.

Затраты на 1 руб. произведенной продукции - важный обобщающий показатель, характеризующий уровень себестоимости продукции в целом по предприятию. На ФГУП "УЭХК" в 2005 году данный показатель установился на уровне 0,85 руб., что характеризует производство продукции как рентабельное. На следующий год уровень затрат на 1 руб. товарной продукции остался прежним, а в 2007 году наблюдается его снижение на 3 коп.

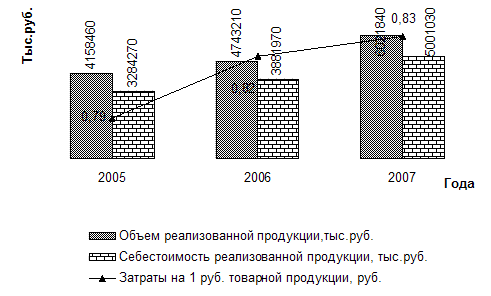

Не менее важен для оценки эффективности работы предприятия анализ себестоимости и затрат на 1 руб. реализованной продукции. Графический анализ данных показателей представлен на рисунке 3.

Рисунок 3 - Динамика затрат на 1 руб. реализованной продукции

Анализируя рисунок 3, можно отметить тенденцию ежегодного увеличения объема реализованной продукции. Этому благоприятствовало расширение производства, поиск новых потребителей и налаживание сбытовых связей с заказчиками. Так себестоимость реализации в 2006 году превысила показатель предыдущего года на 18,2% при приросте ее объемов всего на 14,06%. В результате этого затраты на 1 руб. реализованной продукции увеличились на 3,79% и составили 0,82 руб. В следующем году затратность реализованной продукции также имеет тенденцию к росту, хотя затраты на 1 руб. реализованной продукции увеличились на 1 коп.

Объем и себестоимость реализованной продукции лежат в основе расчета финансовых результатов деятельности предприятия, характеризующихся суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому при дальнейшем проведении технико-экономического анализа целесообразно обратить внимание на такие показатели эффективности работы ФГУП "УЭХК", как прибыль и рентабельность.

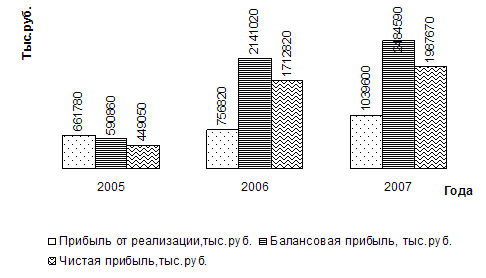

В процессе анализа прибыли на предприятии используются показатели прибыли от реализации продукции, балансовой прибыли (т.е. суммы прибыли от основной деятельности, от прочей реализации и внереализационных доходов) и чистой прибыли. Динамика этих показателей по годам отчетного периода представлена на рисунке 4.

Рисунок 4 - Динамика показателей прибыли предприятия

Анализируя абсолютные финансовые показатели, можно сделать вывод о том, что деятельность ФГУП "УЭХК" целесообразна, и предприятие находится в зоне прибыли. Однако следует отметить тенденцию увеличения эффективности организации, поскольку абсолютно все показатели прибыли увеличиваются, благодаря ежегодному увеличению объемов реализации, а также внереализационной деятельности Так в 2006 году отмечено увеличение величины прибыли от реализации продукции на 95340 тыс. руб., что составило к показателю предыдущего года 14,36%. Балансовая прибыль также увеличивается. В результате отмеченных тенденций в 2006 году ФГУП "УЭХК" получило чистой прибыли на 81,43% больше, чем в предыдущем. В 2007 году прибыль от реализации увеличиваются большими темпами 37,36%, а балансовая прибыль и 16,05%. Это свидетельствует о том, что предприятие осуществляет помимо основной деятельности внереализационную, которая значительно увеличива5ет балансовую прибыль.

Наряду с абсолютным финансовым показателем, т.е. прибылью, для технико-экономического анализа деятельности предприятия используется относительный показатель - рентабельность. Рентабельность - это относительный показатель, который характеризует уровень доходности бизнеса. Рентабельность производства представляет собой отношение прибыли от реализации к себестоимости реализованной продукции, т.е. данный показатель будет расти либо при росте прибыли от реализации, которая в свою очередь увеличивается с ростом выручки, либо при снижении затрат на реализованную продукцию.

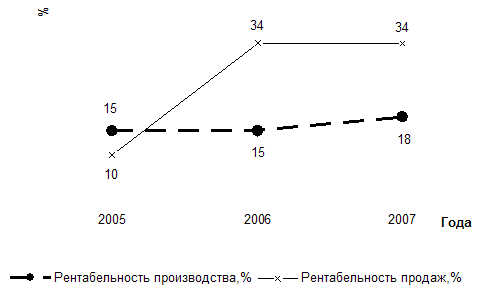

В рассмотренный период времени рентабельность производства имеет тенденцию увеличения (см. рисунок 5). В первый год отчетного периода данный показатель установился на уровне 15%, что характеризует получение 15 коп. прибыли с 1 руб. вложенных средств. В 2006 году рентабельность производства увеличилась до 34% вследствие увеличения прибыли от реализации продукции. В итоге к концу отчетного периода рентабельность производства остается на уровне том же уровне, что в 2,3 раза выше первоначального уровня.

Рисунок 5 - Динамика показателей рентабельности

Что касается рентабельности продаж, то в 2005 и 2006 годах она остается неизменной и равна 15%, а в 2007 году она увеличивается до 18%. Таким образом, можно сделать вывод, что эффективность деятельности все больше обеспечивается за счет не основной деятельности предприятия, а внереализационной.

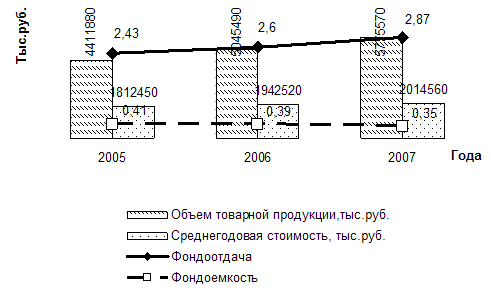

Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными средствами в необходимом количестве и ассортименте и эффективное их использование. Основные производственные фонды (ОПФ) являются материально-технической основой процесса производства на заводе. Динамика среднегодовой стоимости ОПФ и анализ основных показателей эффективности их использования в отчетном периоде представлены на рисунке 6.

Проанализировав динамику показателей ОПФ на ФГУП "УЭХК", необходимо отметить, что в отчетном периоде ОПФ характеризуются увеличением среднегодовой стоимости. Так в 2006 году прирост стоимости ОПФ составил 16%. Это в определенной степени позволило увеличить объем производства продукции, однако налицо опережение темпов роста объема товарной продукции над среднегодовой стоимостью ОПФ, что повлекло за собой увеличение фондоотдачи в 2006 году на 7%. Соответственно для показателя фондоемкости производимой продукции наметилась тенденция снижения на 0,02 руб. В 2007 году стоимость ОПФ продолжила свой рост на 3,7%. При этом наблюдается увеличение объемов производства, что свидетельствует о еще большем увеличении показателя фондоотдачи (темп увеличения составил 10,38% к величине предыдущего года). И хотя фондоемкость производства на конец отчетного периода находится на относительно невысоком уровне (0,35 руб.), можно сделать вывод о увеличении эффективности использования ОПФ.

Рисунок 6 - Анализ эффективности использования ОПФ

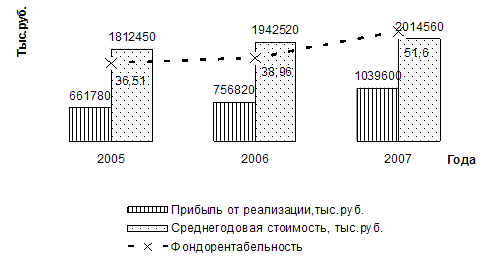

Наиболее обобщающим показателем эффективности использования основных средств является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции. Динамика показателя фондорентабельности представлена на рисунке 7.

Как видно из графика 7, в отчетном периоде наблюдается увеличение уровня фондорентабельности на предприятии. На начало отчетного периода рентабельность ОПФ составляла 36,51%; к концу 2006 года анализируемый показатель увеличился на 6,7%, в 2007 - стал равен 51,6%. Такая положительная ситуация стала следствием увеличения величины прибыли, полученной в рассматриваемом периоде за счет реализации продукции. Это свидетельствует о увеличивающейся эффективности использования основных средств в целом по предприятию, о переходе организации на выпуск более рентабельной продукции, что прямым образом отображается на финансовых результатах его деятельности.

Рисунок 7- Динамика фондорентабельности

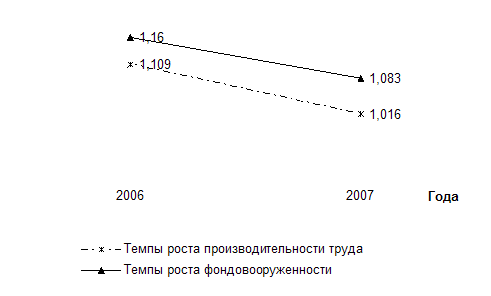

Обобщающим показателем, характеризующим уровень обеспеченности предприятия основными средствами, является фондовооруженность. Показатель общей фондовооруженности труда рассчитывается отношением среднегодовой стоимости основных производственных средств к среднесписочной численности рабочих.

Рисунок 8 - Сравнительный анализ показателей производительности труда и фондовооруженности

Показатель фондовооруженности характеризует, сколько основных средств (в рублях) приходится на одного работающего. Анализируя показатели отчетного периода, можно сделать вывод о том, что обеспеченность предприятия основными фондами имеет положительную тенденцию. Об этом свидетельствует показатель фондовооруженности труда, выросший в 2006 году на 16,03%, что в абсолютном выражении составляет 19,62 тыс. руб. /чел. В 2007 году рост анализируемого показателя сохранил намеченную тенденцию, однако можно отметить снижение темпов данного процесса практически в два раза. Таким образом, к концу отчетного периода на каждого работника предприятия приходится 153,87 тыс. руб. основных средств.

Рост фондовооруженности труда в отчетном периоде можно рассматривать как положительную тенденцию, однако для того, чтобы определить эффективность использования основных производственных фондов предприятия необходимо сравнение показателей фондовооруженности персонала и производительности труда (см. рисунок 8). Как видно из графика, оснащенность персонала предприятия основными средствами возрастает относительно высокими темпами (в среднем на 12% ежегодно), однако это не способствует более быстрому росту производительности труда. В итоге темпы роста фондовооруженности труда значительно превосходят темпы роста его производительности.

Это характеризует неэффективное использование ОПФ на предприятии, выражением чего стало снижение фондоотдачи на 4,35% и 6,44% по годам отчетного периода.

Одним из важнейших факторов производства на любом предприятии является его персонал.

От обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, степень использования оборудования, машин и механизмов и как следствие - объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей.

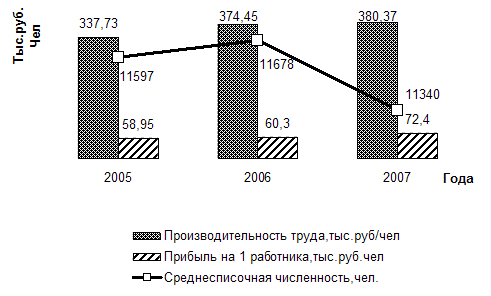

Большое значение для оценки эффективности использования трудовых ресурсов на предприятии в условиях рыночной экономики имеют показатели производительности труда и рентабельности персонала, который характеризует величину прибыли, приходящуюся на одного работника. Динамика показателей эффективности использования персонала представлена на рисунок 8.

![]()

![]()

Рисунок 8 - Динамика показателей производительности труда и рентабельности персонала

Проводя анализ трудовых ресурсов на предприятии, в первую очередь необходимо отметить, что численность персонала достаточно динамична. В 2006 году наблюдается ее незначительный рост, в результате которого количество работающих на ФГУП "УЭХК" возросло на 0,7%, что в абсолютном выражении составило 81 человек. Это позволило увеличить показатель производительности труда до 374,45 тыс. руб. /чел. При этом наблюдается увеличение такого показателя эффективности использования трудовых ресурсов, как прибыль на одного работника, который в 2006 году установился в пределах 60,3 тыс. руб., что на 2,3% выше показателя предыдущего года. В 2007 году отмечено сокращение среднесписочной численности персонала предприятия на 2,89%, хотя это не помешало увеличить производительность труда на предприятии на 1,58% по сравнению с предшествующим периодом.

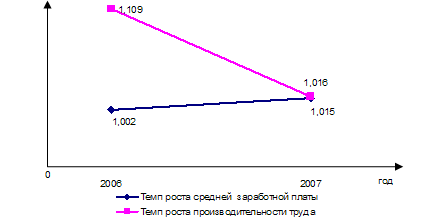

Анализ использования персонала, рост производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки повышения его оплаты. В связи с этим анализ расходования средств на оплату труда имеет исключительно большое значение. В данном процессе необходимо осуществлять постоянный контроль за использованием фонда оплаты труда (ФОТ), выявлять возможности его экономии за счет роста производительности труда. Большое значение при анализе использования ФОТ имеет изучение данных о среднем заработке работников и установление соответствия между темпами роста средней заработной платой и производительностью труда (см. рисунок 9).

Рисунок 9 - Динамика темпов роста средней заработной платы и производительности труда

Анализируя график 9, можно сделать вывод о соблюдении на предприятии принципа опережения темпов роста производительности труда над темпами роста его оплаты. Данный принцип очень важен для расширенного производства и получения необходимой прибыли и рентабельности. Так в 2006 году руководителям предприятия удалось увеличить производительность труда на 10,9%, повысив при этом среднемесячную заработную плату всего на 0,2%; однако этого оказалось достаточно для получения большей величины чистой прибыли. 2007 год характеризуется негативной тенденцией вышеперечисленных показателей: наблюдается рост величины средней заработной платы на 1,5% (по отношению к предыдущему году) при повышении производительности труда всего на 1,6%. Дальнейшее сохранение намеченных тенденций будет отражать неэффективность управления трудовыми ресурсами предприятия и приведет к перерасходу фонда заработной платы, повышению себестоимости продукции и к дальнейшему уменьшению суммы получаемой прибыли.

Глава 2 Анализ проблемы на предприятии

2.1 Теоретический аспект проблемы

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на финансовых и валютных биржах и т.д.).

Прибыль - это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции. Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между чистой выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и небюджетные фонды) и полной себестоимостью реализованной продукции. Поэтому чем больше величина прибыли, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли - одна из основных задач в любой сфере бизнеса. Большое значение в процессе управления финансовыми результатами отводится экономическому анализу.

В условиях развивающихся рыночных отношений эффективное управление производственной деятельностью предприятия все более зависит от уровня его информационного обеспечения. Существующая в настоящее время отечественная система бухгалтерского учета во многом еще остается учетом директивной экономики и выполняет функции расчета налогооблагаемой базы. До сих пор на наших предприятиях применяется затратный метод бухгалтерского учета, предусматривающий учет и исчисление полной фактической себестоимости единицы продукции (работ, услуг). Однако в последнее время все больший интерес проявляется к методике анализа прибыли, которая базируется на делении производственных и сбытовых затрат на переменные и постоянные и категории маржинального дохода. Такая методика широко применяется в странах с развитыми рыночными отношениями. Она позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины. В отличие от методики анализа прибыли, которая применяется на отечественных предприятиях, она позволяет более полно учесть взаимосвязи между показателями и точнее измерить влияние факторов.

Исторически маржинальный подход стал использоваться в западных странах тогда, когда исчерпала себя модель экстенсивного развития производства и на ее смену пришла новая модель - модель интенсивного развития. Использование этой модели, в свою очередь, потребовало решения стратегических задач управления на основе четкого подразделения затрат на прямые и косвенные, основные и накладные, постоянные и переменные, производственные и периодические.

Следует иметь в виду, что появление "директ-костинга" имело чисто бухгалтерскую причину. Счетные работники пришли к выводу, что все затраты следует разделить на относящиеся к данному отчетному периоду (реализуемые в нем) и связанные с выработкой продукции (они относятся к тем отчетным периодам, когда произойдет реализация продукции). Первые получили название постоянных, вторые - переменных. Если этот подход правилен, то, естественно, в состав себестоимости можно и нужно включать только прямые затраты. Основным возражением против сказанного являлось то, что в этом случае оценка незавершенного производства в балансе оказывается заниженной, а расходы каждого отчетного периода - завышенными.

Значительное развитие система "директ-костинг" получила после второй мировой войны. Усиление контроля за производственными затратами стало стимулировать дальнейшие исследования в области себестоимости. При этом широкое распространение получили расчеты, связанные с нахождением точки критического объема производства. В результате этого в начале 50-х годов в США ряд компаний стали возвращаться к учету только прямых затрат, но теперь к ним, кроме материалов и заработной платы рабочих, стали относить еще и переменные накладные расходы.

В настоящее время "директ-костинг" широко распространен во всех экономически развитых странах. В Германии и Австрии данный метод получил наименование "учет частичных затрат" или "учет суммы покрытия", в Великобритании его называют "учетом маржинальных затрат", во Франции - "маржинальная бухгалтерия" или "маржинальный учет". Невзирая на то, что бухгалтерские стандарты не разрешают в полном объеме использовать систему "директ-костинг" для составления внешней отчетности и расчета налогов, данный метод в настоящее время находит все более широкое применение в отечественной бухгалтерской практике. Он применяется во внутреннем учете для проведения технико-экономического анализа и обоснования для принятия как перспективных, так и оперативных управленческих решений в области безубыточности производства, ценообразования и т.д.

В нашей стране при анализе прибыли обычно используют следующая модель:

![]() , (1)

, (1)

где П - сумма прибыли;

К - количество (масса) реализованной продукции;

Ц - цена реализации;

С - себестоимость единицы продукции.

При этом исходят из предположения, что все приведенные факторы изменяются сами по себе, независимо друг от друга. Прибыль изменяется прямо пропорционально объему реализации, если реализуется рентабельная продукция. Если продукция убыточна, то прибыль изменяется обратно пропорционально объему продаж.

Однако здесь не учитывается взаимосвязь объема производства (реализации) продукции и ее себестоимости. При увеличении объема производства (реализации) себестоимость единицы продукции снижается, так как обычно возрастает только сумма переменных расходов (сдельная зарплата производственных рабочих, сырье, материалы, технологическое топливо, электроэнергия), а сумма постоянных расходов (амортизация, аренда помещений, повременная оплата труда рабочих, зарплата и страхование административно-хозяйственного аппарата и др.) остается, как правило, без изменения. И наоборот, при спаде производства себестоимость изделий возрастает из-за того, что больше постоянных расходов приходится на единицу продукции.

В зарубежных странах для обеспечения системного подхода при изучении факторов изменения прибыли и прогнозирования ее величины используют маржинальный анализ, в основе которого лежит маржинальный доход.

Маржинальный доход (МД) - это прибыль в сумме с постоянными затратами предприятия (Н):

МД= П + Н.

Отсюда П = МД - Н.

Сумму маржинального дохода можно в свою очередь представить в виде произведения количества проданной продукции (К) и ставки маржинального дохода на единицу продукции (Дс):

П = К х Дс - Н, Дс = Ц - V, П=К (Ц-V) - Н, (2)

где V - переменные затраты на единицу продукции.

Формула (2) используется для анализа прибыли от реализации одного вида продукции. Она позволяет определить изменение суммы прибыли за счет количества реализованной продукции, цены, уровня удельных переменных и суммы постоянных затрат. Расчет влияния факторов на изменение суммы прибыли можно произвести методами детерминированного факторного анализа, например, способом цепной подстановки.

Методика анализа прибыли усложняется в условиях многономенклатурного производства, когда кроме рассмотренных выше факторов необходимо учитывать еще и влияние структуры реализованной продукции. В зарубежных странах для изучения влияния факторов на изменение суммы прибыли при многономенклатурном производстве используется следующая модель:

![]() , (3)

, (3)

где В - выручка;

Ду - средняя доля маржинального дохода в выручке;

Н - сумма постоянных расходов.

Средняя доля маржинального дохода в выручке в свою очередь зависит от удельного веса каждого вида продукции в общей сумме выручки и доли маржинального дохода в выручке по каждому изделию (отношение ставки маржинального дохода к цене):

![]() , (4)

, (4)

где УДi - удельный вес каждого вида продукции в общей сумме выручки; ДУi - доля маржинального дохода в выручке по каждому изделию.

, (5)

, (5)

где Вi - выручка i-го вида реализованной продукции;

Вобщ - общая сумма выручки.

(6)

(6)

где Цi - цена реализации единицы i-го вида продукции;

Vi - переменные затраты, приходящиеся на единицу i-го вида продукции.

Выручка также зависит от общего объема реализации продукции, ее структуры и отпускных цен:

![]() (7)

(7)

Тогда факторная модель прибыли от реализации продукции будет иметь вид:

(8)

(8)

С помощью ее можно установить, как изменилась прибыль за счет количества (объема) реализованной продукции, ее структуры, отпускных цен, удельных переменных издержек и постоянных расходов предприятия.

Таким образом, система "директ-костинг" дает возможность установить связи и пропорции между затратами и объемами производства, получить информацию о прибыльности и убыточности производства в зависимости от его объема, прогнозировать поведение себестоимости в зависимости от объема или мощностей. Выделение суммы постоянных затрат в этой системе калькулирования позволяет показать влияние их величины на сумму прибыли, а изменение валовой маржи дает возможность выявить более рентабельные изделия и соответственно внести изменения в ассортимент выпускаемой продукции.

Другими словами, система "директ-костинг" позволяет определить изменение прибыли вследствие изменения переменных затрат, цен реализации, структуры выпускаемой продукции и, соответственно, на основе такого анализа принять комплекс необходимых в этих условиях стратегических мер по управлению предприятием.

2.2 Анализ основных показателей по проблеме

Для определения потенциальной прибыли, которую может получить предприятие, является необходимым проведение совместного анализа издержек, объема производства и прибыли (анализ "затраты-объем-прибыль"). Если определен объем производства, то в соответствии с портфелем заказов благодаря этому анализу можно рассчитать величину затрат и продажную цену, чтобы организация могла получить определенную величину прибыли, как балансовую, так и чистую. Основные положения методики "директ-костинг" совместного анализа издержек, объема производства и прибыли, приведены в таблице 1.

Таблица 1 - Порядок расчета и назначение основных показателей, применяемых при анализе "затраты - объем - прибыль" в системе "директ-костинг"

| Показатель | Порядок расчета | Назначение |

|

Валовая маржа, сумма покрытия (Пм) |

Пм=В-V, где В - выручка от реализации, V - удельные переменные затраты |

Основной оценочный показатель при проведении совместного анализа издержек, объема деятельности и прибыли |

| Удельная маржинальная прибыль, покрытие на единицу продукции (Пуд. м) |

Пуд. м. = К∙ (Ц - V), где К - количество единиц реализованной продукции, Ц-цена единицы продукции |

Для оценки результативности выбираемых вариантов при совместном анализе издержек, объема деятельности и прибыли |

| Ставка маржинального дохода или степень покрытия (Дс) | Дс = Ц - V | Для измерения влияния изменений объема реализации на величину маржинальной и чистой прибыли (особенно полезен при выборе ассортимента продукции) |

| Критическая точка, порог рентабельности (Ткр) |

где Н - общие переменные издержки |

Для планирования прибыли и выбора оптимального курса действий при различных изменениях факторов, принимаемых во внимание при проведении анализа |

| Операционный рычаг (ОР) |

|

Показывает, на сколько процентов увеличится (уменьшится) прибыль при увеличении (уменьшении) выручки на 1% |

| Финансовая устойчивость, кромка безопасности (Кб) |

Кб = Вит - Вкр, где Вит - итоговая плановая или фактическая выручка от реализации |

Для установления предела, до которого может понижаться выручка от реализации без убытка для фирмы |

,

,

Анализ соотношения "затраты - объем - прибыль" - один из самых мощных инструментов, имеющихся в распоряжении менеджеров. Он помогает им понять взаимоотношения между ценой изделия, объемом или уровнем производства, прямыми затратами на единицу продукции, общей суммой постоянных затрат, смешанными затратами и прибылью. Он является ключевым фактором в процессе принятия многих управленческих решений. Эти решения касаются вопросов определения ассортимента выпускаемых изделий, объема производства, типа маркетинговой стратегии и т.д. Благодаря такому широкому спектру применения анализ "затраты - объем - прибыль", несомненно, является лучшим средством управления, чтобы добиться максимально возможной в данных условиях прибыли организации.

Анализ "затраты - объем - прибыль" позволяет отыскать наиболее выгодное соотношение между переменными затратами, постоянными затратами, ценой и объемом производства продукции. Главная роль в выборе стратегии поведения предприятия принадлежит маржинальной прибыли. Очевидно, что добиться увеличения прибыли можно, увеличив величину маржинальной прибыли. Достичь этого возможно разными способами: снизить цену продаж и соответственно увеличить объем реализации; увеличить постоянные затраты и увеличить объем; пропорционально изменять переменные, постоянные затраты и объем выпуска продукции.

Важным показателем для принятия управленческих решений является критическая точка (точка критического объема, точка безубыточности, точка перелома и т.п.). Эта точка характеризует объем деятельности, при котором фирма не имеет ни прибыли, ни убытков. Таким образом, критической является точка, с которой организация начинает зарабатывать прибыль. Эту точку называют также "мертвой", или точкой безубыточности, или точкой равновесия. В литературе часто можно встретить обозначение этой точки как точки рентабельности. В процессе принятия управленческих решений концепция критической точки широко используется при выборе курса действий из ряда альтернатив. Наилучшим считается тот, который имеет наименьшую величину критической точки, если остальные показатели (факторы) тождественны.

2.3 Факторный анализ по проблеме

Основную часть прибыли предприятие получает от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

Согласно традиционной модели, используемой на большинстве российских предприятий, прибыль от реализации продукции зависит от четырех факторов первого уровня соподчиненности:

Объем реализации продукции (VPП) может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли;

Структура товарной продукции (УДi) может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет и, наоборот;

Себестоимость продукции (Сi) и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот;

Изменение уровня среднереализационных цен (Цi) и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает, и наоборот.

Расчет влияния этих факторов на сумму прибыли на основе традиционного подхода можно определить, используя данные таблицы 2. При этом необходимо отметить, что производство ФГУП "УЭХК" можно рассматривать как монономенклатурное, поэтому структура товарной продукции на величину прибыли в отчетном году не оказывает влияния.

Таблица 6 - Исходные данные для факторного анализа прибыли на основе традиционного подхода

| Показатель | Отчетный год | Отклонения | ||

| 2006 (план) |

2007 (факт) |

± | % | |

| Объем реализации продукции, шт. | 2710 | 2980 | 270 | +10 |

| Цена реализации, тыс. руб. | 1628 | 1693 | 65 | +4 |

| Себестоимость изделия, тыс. руб. | 1384 | 1439 | 55 | +4 |

| Прибыль, руб. | 661240 | 756920 | 95680 | +14,4 |

Расчет влияния факторов на изменение суммы прибыли по конкретному виду продукции произведем способом цепной подстановки:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Тогда ![]()

Факторный анализ прибыли от реализации, основанный на традиционном подходе, показал, что предприятие в 2007 году получило прибыли на 95680 т. руб. больше, чем в плановом. Это было достигнуто прежде всего за счет увеличения цены реализации единицы продукции на 65тыс. руб., в результате чего величина прибыли выросла на 193700 тыс. руб.; рост объема реализации продукции на 270 шт. повлек за собой прирост прибыли на 65880 тыс. руб.

Данная факторная модель наглядно отображает зависимость величины прибыли от изменения объемов реализации, уровня среднереализационной цены и себестоимости единицы продукции. Однако здесь не учитывается взаимосвязь объема производства (реализации) продукции и ее себестоимости. При увеличении объема производства (реализации) себестоимость единицы продукции снижается, так как обычно возрастает только сумма переменных расходов (сдельная зарплата производственных рабочих, сырье, материалы, технологическое топливо, электроэнергия), а сумма постоянных расходов (амортизация, аренда помещений, повременная оплата труда рабочих, зарплата и страхование административно-хозяйственного аппарата и т.п.) остается, как правило, без изменения. И наоборот, при спаде производства себестоимость изделий возрастает из-за того, что больше постоянных расходов приходится на единицу продукции. Для учета этой зависимости воспользуемся факторной моделью прибыли в системе "директ-костинг", которая позволит изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины.

Использование системы "директ-костинг" на предприятии предполагает необходимость деления издержек по отношению к объему производства, т.е. на постоянные и переменные. Состав и структура затрат на производство и их структура в ценах соответствующих лет представлены в таблице 3.

Таблица 7 - Затраты на производство (без внутризаводского оборота)

| Элементы затрат | 2006г. (план) | 2007г. (факт) | Отклонения | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| Сырье и основные материалы | 388072 | 72 | 442244 | 72,9 | 54172 | 1,1 |

| Покупные изделия и полуфабрикаты | 82093 | 15,2 | 89190 | 14,7 | 7097 | 8,6 |

| Вспомогательные материалы | 3385 | 0,6 | 4021 | 0,7 | 636 | 18,8 |

| Топливо | 1313 | 0,2 | 1237 | 0,2 | -76 | -5,8 |

| Энергия | 1313 | 0,2 | 3698 | 0,6 | 2385 | 181,6 |

| Заработная плата и отчисления на социальное страхование | 43982 | 8,2 | 46821 | 7,7 | 2839 | 6,5 |

| Амортизация основных фондов | 13309 | 2,5 | 13836 | 2,3 | 527 | 4,0 |

| Прочие расходы | 5361 | 1,1 | 5520 | 0,9 | 159 | 3,0 |

|

ИТОГО в т. ч. переменные затраты постоянные затраты |

538828 170808 368020 |

100 90,2 9,8 |

606567 186287 420280 |

100 90,6 9,4 |

67739 15479 52260 |

1,1 9,1 1,1 |

Для анализа прибыли в системе "директ-костинг" воспользуемся факторной моделью (2), которая позволяет определить зависимость исследуемой величины от таких факторов, как объем реализации, цена единицы продукции, удельные переменные издержки и общие постоянные затраты. Исходные данные для факторного анализа прибыли представлены в таблице 8.

Таблица 4 - Данные для факторного анализа прибыли в системе "директ-костинг"

| Показатель |

2006 год (план) |

2007 год (факт) |

Отклонения | |

| ± | % | |||

| Объем реализации продукции, тыс. шт. | 2710 | 2980 | 270 | +10 |

| Цена реализации, руб. | 1628 | 1693 | 65 | +4 |

| Себестоимость изделия, руб. | 1384 | 1439 | 55 | +4 |

| в т. ч. удельные переменные расходы, руб. | 1248 | 1298 | 50 | +4 |

| Сумма постоянных затрат, руб. | 368020 | 420280 | 52260 | +14,2 |

| Прибыль, руб. | 661780 | 756820 | 95040 | +14,4 |

Расчет влияния факторов на изменение суммы прибыли по конкретному виду продукции произведем способом цепной подстановки:

1. Определим плановую прибыль предприятия:

![]()

2. Рассчитаем влияние изменения объема реализованной продукции на величину прибыли предприятия:

![]()

![]()

3. Определим прибыль при реализации продукции по фактическим ценам:

![]()

![]()

4. Рассчитаем влияние изменения переменных издержек, приходящихся на единицу реализованной продукции, на прибыль предприятия в отчетном году:

![]()

![]()

5. Определим фактическую прибыль, полученную предприятием в 2007 году:

![]()

![]()

Тогда ![]()

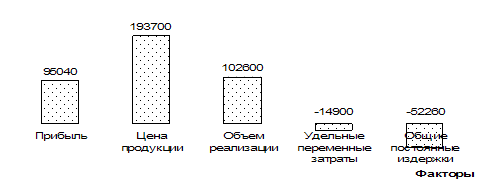

Факторный анализ прибыли по методике маржинального анализа (см. рисунок 10) показал, что величина прибыли, которую получило предприятие в 2007 году, составила 756920 тыс. руб., что на 95040 тыс. руб. больше, чем в предыдущем.

Рисунок 10 - Факторный анализ прибыли в системе "директ-костинг"

Рост прибыли, отраженный на рисунке 10, в большей мере был обеспечен увеличением объема реализованной продукции, что дало прирост прибыли на 102600 тыс. руб. Кроме того, увеличение объема производства и реализации привело к возникновению так называемого "эффекта масштаба производства", заключающегося в снижении величины постоянных затрат, приходящихся на единицу продукции, что также позитивно повлияло на рост прибыли в 2007 году. Увеличение общих постоянных издержек в абсолютном выражении оказало незначительное влияние на исследуемый показатель. Значительно больший отрицательный эффект характерен для удельных переменных затрат, рост которых повлек за собой снижение величины прибыли на 14900 тыс. руб. Этот фактор компенсируется ростом прибыли на 193700 тыс. руб. за счет увеличение цены реализации.

Из таблицы 5 видно, что полученные данные существенно отличаются от данных, полученных на основе факторного анализа прибыли по традиционной схеме. По методике маржинального анализа (вариант 2) прибыль более существенно зависит от объема продаж, так как этот фактор влияет одновременно и на себестоимость продукции. В результате роста объема реализации продукции предприятие получило прибыли больше не на 65880, а на 102600 тыс. руб. Из-за перевыполнении плана по общему объему реализации продукции меньше постоянных затрат приходится на одно изделие.

Таблица 5 - Сравнительный анализ результатов факторного анализа прибыли

| Фактор | Вариант | |

|

1 (традиционный) |

2 ("директ-костинг") |

|

| Объем реализации продукции | +65880 | +102600 |

| Цена на продукцию | +193700 | +1937000 |

| Себестоимость продукции | -163900 | -67160 |

|

В том числе: переменные затраты постоянные затраты |

14900 52260 |

|

Таким образом, сравнительный анализ познавательных свойств различных методик факторного анализа прибыли убеждает в преимуществе методики маржинального анализа, позволяющей исследовать и количественно измерить не только непосредственные, но и опосредованные связи и зависимости.

Глава 3. Мероприятия по совершенствованию проблемы и улучшению работы предприятия

Получение прибыли является одной из главных задач, стоящих перед любым производственным предприятием, т.к от величины этого показателя во многом зависит финансовая устойчивость, платежеспособность и возможность дальнейшего развития организации. В условиях рыночной конкуренции на величину прибыли, получаемой предприятием, влияет множество факторов, своевременный учет и эффективное управление которыми позволяет максимизировать или достигать запланированный уровень ее величины.

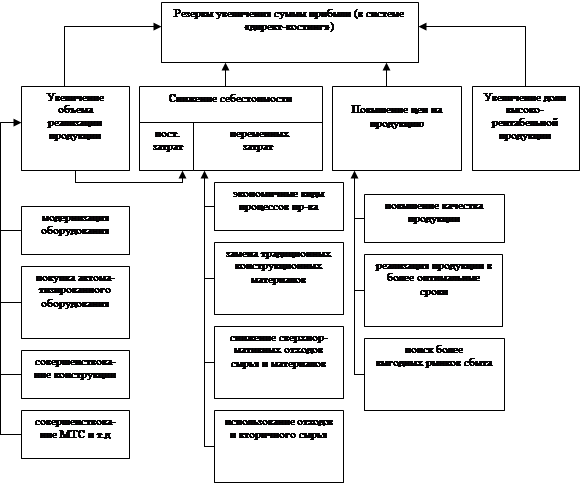

В условиях использования системы "директ-костинг" основными источниками резервов увеличения суммы прибыли являются увеличение объема реализации, повышение качества товарной продукции, структура производства и реализации и снижение себестоимости продукции с учетом деления издержек на постоянные и переменные (см. рисунок 11).

Факторы максимизации прибыли первого и второго уровня, представленные на рисунке 11, являются внутренними, зависящими от деятельности самого предприятия. Однако существуют еще и так называемые факторы внешней среды; к ним относятся можно отнести уровень инфляции в стране, налоговую политику государства, структуру и конъюнктуру рынка. Их тоже целесообразно учитывать при управлении финансовыми результатами.

Рисунок 11 - Основные направления поиска резервов роста прибыли

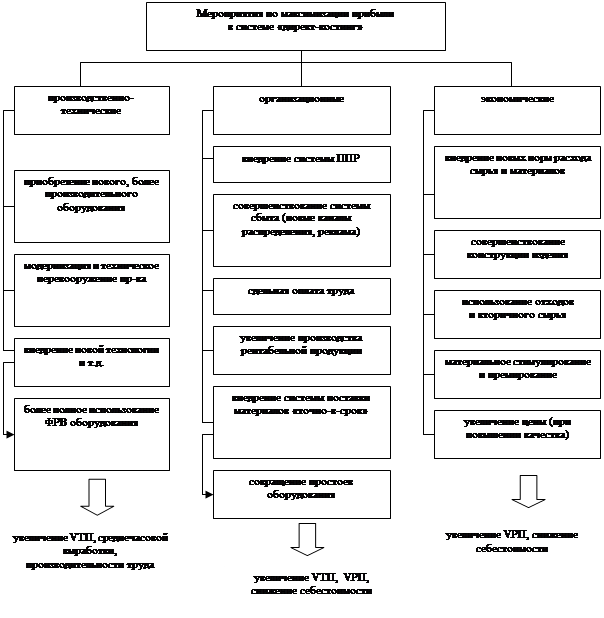

Мероприятия, направленные на максимизацию прибыли в системе "директ-костинг", должны охватывать все важные стороны хозяйственной деятельности предприятия. Для обеспечения комплексности разрабатываемых мер сгруппируем их по трем направлениям - производственно-технические, организационные и экономические - и представим их взаимосвязь в виде схемы (см. рисунок 12).

|

Рисунок 12 - Мероприятия по максимизации прибыли

Как показал факторный анализ, в системе "директ-костинг" большое влияние на величину получаемой прибыли оказывает объем производства, т.к при его увеличении на предприятии возникает "эффект масштаба" вследствие перераспределения постоянных издержек. Именно на достижение этой задачи направлены мероприятия производственно-технического характера:

мероприятия по ускорению научно-технического прогресса - модернизация старого или приобретение нового, автоматизированного оборудования. Известно, что одна из важнейших тенденции НТП в современном машиностроении - повышение мощности и производительности машин и оборудования, что непременно сопровождается сравнительным снижением их чистого и относительного веса, повышением их качества и снижением удельных эксплуатационных расходов, а главное - ростом производительности труда;

мероприятия, направленные на внедрение новых технологий, экономичных видов процессов производства, использование которых позволяет более эффективно использовать фонд работы оборудования и т.д.

Мероприятия организационного характера также направлены на увеличение объемов производства и реализации продукции, однако в них заложены еще и резервы снижения удельной себестоимости. Они включают в себя:

мероприятия по повышению эффективности работы вспомогательных и обслуживающих хозяйств предприятия, в частности внедрение системы планово-предупредительных ремонтов, комплексное и согласованное функционирование которой позволит сократить число внеплановых простоев оборудования, вызванных его поломкой;

совершенствование материально-технического снабжения предприятия, в частности внедрение системы "точно-в-срок". Данное мероприятие позволит существенно сократить потребность в складских помещениях, своевременно и бесперебойно обеспечивать производство необходимыми материалами и комплектующими, что соответственно повлечет за собой сокращение простоев оборудования и рост объемов производства;

мероприятия по совершенствованию системы сбыта включают в себя поиск новых каналов распределения и сбыта производимой продукции (например, создание сети торговых домов), эффективную рекламу, поиск розничных клиентов, разработку ценовой политики (возможна разработка гибкой системы скидок) и т.д. Данные мероприятия нацелены на увеличения объемов продаж, что является наиболее существенным фактором максимизации прибыли;

увеличение доли высокорентабельной продукции предполагает частичный отказ от изготовления одних видов для перераспределения производственных сил в сторону продукции, приносящей большую прибыль на единицу вложенных средств;

переход на сдельную систему оплаты труда позволит более эффективно мотивировать персонал предприятия на повышение производительности, что соответственно повлечет за собой увеличение объема производства. Однако при этом возникает вероятность повышения уровня брака и общего снижения качества, что недопустимо в условиях конкуренции.

Комплекс экономических мероприятий также направлен на использование резервов увеличения объемов производства и реализации продукции, снижение удельной себестоимости:

даже незначительное увеличение цены на продукцию позволит предприятию получить большую прибыль при установленном уровне затрат. При этом необходимо отметить, что такая мера должна быть экономически обоснована и подкреплена повышением уровня качества выпускаемой продукции;

совершенствование конструкции изделия и изменение норм расходов и отходов позволит сократить материалоемкость продукции, что при стабильной производительности труда и эффективной загрузке оборудования приведет к увеличению объемов производства и т.п.

Заключение

В данной курсовой работе был проведен комплексный анализ хозяйственной деятельности производственного предприятия за трехлетний отчетный период, рассмотрены основные показатели его работы и более детально проанализирована проблема формирования и управления прибылью.

Первая глава работы была посвящена общефирменному анализу ФГУП "Уральский Электрохимический Комбинат", который показал достаточно устойчивое его положение на российском рынке. Внешняя среда предприятия относительно благоприятна для развития организации и достижения стратегических целей. Однако анализ основных технико-экономических показателей позволяет сделать вывод, что внутренние факторы предприятия могут препятствовать расширенному воспроизводству. В анализируемом периоде наблюдается общее увеличение эффективности работы предприятия, вызванное рациональным использованием трудовых ресурсов и основных средств. В результате очевиден спад такого обобщающего показателя работы организации, как издержкоемкость, наблюдается рост объемов производства и реализации. Такое положение предприятия вызвало необходимость более детального изучения его деятельности, а в частности такого обобщающего показателя ее эффективности, как прибыль.

Во второй главе был проведен факторный анализ прибыли, получаемой предприятием, согласно традиционной методике, т.е. на основе затратного метода ее формирования. Однако опыт зарубежных стран, свидетельствующий об эффективности использования маржинального метода при анализе финансовых результатов, обосновал необходимость внедрения на рассматриваемом предприятии системы "директ-костинг". Сравнительное исследование двух вышеобозначенных методик позволил сделать вывод, что при анализе прибыли по системе, предполагающей деление затрат на постоянные и переменные, значительно повышается эффективность учета и анализа финансовых результатов предприятия, появляется возможность управления ими. Это обеспечивается более полным учетом взаимосвязи между показателями и точным измерением влияния небольшого круга наиболее важных факторов.

Третья глава курсовой работы была посвящена выявлению резервов максимизации прибыли при ее анализе в рамках системы "директ-костинг", разработке комплекса мероприятий для более эффективного формирования прибыли на предприятии. Все мероприятия были сгруппированы в три группы - организационные, технические и экономические - и более детально рассмотрены в рамках каждой из них. При этом следует отметить, что управленческие решения, приводящие к увеличению величины прибыли в рамках методики маржинального анализа существенно отличаются от традиционного подхода, несмотря на то, что они преследуют одну и ту же цель.

В заключении необходимо отметить важность анализа хозяйственной деятельности для любого предприятия, функционирующего в рамках рыночной экономики. Только точный учет и комплексная аналитическая работа может позволить своевременно принимать управленческие решения и вносить коррективы в работу организации, что чрезвычайно важно для эффективной деятельности в условиях рыночной конкуренции.

Список литературы

1. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие. - М.: Дело и сервис, 2002.

2. Анализ хозяйственной деятельности в промышленности / Под ред. В.И. Стражева. Мн.: Вышэйшая школа, 2002.

3. Баев И.А., Варламова З.Н., Васильева О.Е. и др. Экономика предприятия: Учебник для вузов.4-е изд. / Под ред. акад.В.М. Семенова. - СПб: Питер, 2006.

4. Богатко А.Н. Основы экономического анализа хозяйствующего субъекта. - М.: Финансы и статистика, 2001.

5. Грибов В.Д., Грузинов В.П. Экономика предприятия: Учебник. Практикум. - 3-е изд., перераб. и доп. - М.: Финансы и статистика, 2004. .

6. Ермолович Л.Л. Анализ финансово-хозяйственной деятельности предприятия. Мн.: БГЭУ, 2003.

7. Журавлев В.В., Савруков Н.Т. Анализ хозяйственно-финансовой деятельности предприятий. Конспект лекций. ЧИЭМ СП6ГТУ. Чебоксары, 2001.

8. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. - М.: ПБОЮЛ М.А. Захаров, 2001.

9. Кравченко Л.И. Анализ финансового состояния предприятия. Мн.: ПКФ "Экаунт", 2004.

10. Крейнина М.Н. Финансовое состояние предприятия. М.: ДИС, 2001.

11. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия: Учеб. Пособие для Вузов / под ред. проф. Н.П. Любушина. - М.: ЮНИТИ-ДАНА, 2001.

12. Маркин Ю.П. Анализ внутрихозяйственных резервов. М.: Финансы и статистика, 2001.

13. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. - Минск: ООО "Новое знание", 2000.

14. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности. (Краткий курс): Учеб. пособие / - М.: ИНФРА-М, 2001.

15. Сергеев И.В. Экономика предприятия: Учеб. пособие - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2000.

16. Скамай М.Д., Трубочкина М.И. Экономический анализ деятельности предприятия: Учебник. - М.: ИНФРА-М, 2007, 296-с. - Высшее образование.

17. Скоун Т. "Управленческий учет". - М.: Изд-во ЮНИТИ, 2005.

18. Хеддевик К. Финансово-экономический анализ деятельности предприятий. - М.: Финансы и статистика, 2001.

19. Чуев И.Н., Чечевицына Л.Н. Экономика предприятия: Учебник. - 3-е изд., перераб. и доп., 2006.

20. Экономика предприятия / под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандора. - М.: ЮНИТИ-ДАНА, 2003.

Приложения

Приложение 1

|

"Организационная структура комбината"

Приложение 2

Макроокружение ФГУП "Уральский Электрохимический Комбинат"

| № | Фактор макроокружения | Влияние на развитие предприятия | |

| способствует (+) | затрудняет (-) | ||

| 1 | Стабильность в обществе | Способствует развитию, поскольку стабильность в обществе лежит в основе развития атомной промышленности страны. | |

| 2 | Нормативно-правовая база | Способствует развитию в том случае, если она носит поддерживающий характер (текущее законодательство в области открытой для предприятий кредитной политики, льгот по налоговым платежам и т.д.) | Затрудняет, если нормативно-правовая база направлена на сдерживание развития предприятий |

| 3 | Уровень инфляции | Достаточно высокий уровень инфляции в стране затрудняет развитие предприятия, т.к инфляционные процессы приводят к обесцениванию денег и росту цен | |

| 4 | Объем выпускаемой продукции | Большой объем продукции гарантирует предприятию большую величину прибыли, т.к наблюдается "эффект масштаба" (очевидна экономия на постоянных издержках) | |

| 5 | Уровень безработицы | Способствует развитию, т.к это позволит уменьшить издержки производства за счет снижения уровня оплаты труда. Кроме того, это даст возможность привлечения к процессу производства наиболее квалифицированных специалистов | Высокий уровень безработицы является причиной сокращения доходов населения, в результате чего спрос на продукцию также сократится. |

| 6 | Процентные ставки | Низкие процентные ставки способствуют развитию предприятия, т.к заемные средства высвобождают часть собственных финансов | Высокие процентные ставки затрудняют развитие, поскольку расширенное воспроизводство за счет собственных источников финансирования не всегда возможно, а т.к проценты по заемным средствам относятся на себестоимость продукции, то конкурентоспособность предприятия заметно снижается |

| 7 | Уровень образования | Высокий уровень образования способствует развитию предприятия, т.к высококвалифицированный персонал расширяет возможности предприятия внедрять в процесс производства более совершенные технологии и тем самым повышать его эффективность | Низкий образовательный уровень персонала затрудняет развитие предприятия, т.к может возникнуть несоответствие между квалификацией работ и персонала, что повысит уровень брака на предприятии |

| 8 | НТП в сфере производства | НТП в сфере производства способствует внедрению на предприятии более совершенные технику и технологию, что положительно отразится на качестве и конкурентоспособности выпускаемой продукции | |

| 9 | НТП в социальной сфере | Способствует развитию предприятия, т.к улучшение социальных условий труда положительно отразится на эффективности производства | |

Приложение 3

Матрица SWOT-анализа

|

1. Расширение спроса на продукцию предприятия 2. Совершенствование форм управления 3. Развитие сервисного обслуживания 4. Совершенствование технологий производства 5. Выявление новых потребностей потребителей |

Угрозы 1. Усиление основных конкурентов 2. Возможное уменьшение емкости целевого рынка 3. Повышение цен на энергоресурсы 4. Ужесточение законодательства 5. Изменение уровня цен 6. Скачки иностранной валюты 7. Рост налогов и пошлин |

|

Сильные стороны 1. Высокий уровень квалификации персонала 2. Проверенные и надежные поставщики сырья и материалов 3. Высокий технологический уровень продукции, унификация и стандартизация продукции 4. Высокий уровень контроля качества 5. Достаточная известность |

"Сила и возможности" достаточная известность предприятия на отечественном и зарубежном рынках будет способствовать выходу на новые рынки сбыта продукции; высокий технологический уровень выпускаемой продукции и развитие сервисного обслуживания обеспечат предприятию долгосрочные конкурентные преимущества; |

"Сила и угрозы" высокий уровень качества выпускаемой продукции позволит сгладить повышение себестоимости вследствие увеличения затрат на энергоресурсы; |

|

Слабые стороны 1. Высокая степень износа оборудования (до 60% по отдельным группам) 2. Негибкая система работы с клиентами 3. Недостатки в рекламной политике 4. Выпуск дорогостоящей продукции 5. Зависимость от государственных заказов. |

"Слабость и возможности" преобладание устаревшего оборудования создают затруднения при переходе на производство новых изделий, увеличивают величину брака, что делает продукцию менее конкурентоспособной; плохая рекламная политика создает затруднения при выходе на новые рынки. обеспеченность государственными заказами |

"Слабость и угрозы" уменьшение емкости рынка в сочетании с недостатками в технологии, управлении, низким уровнем сервиса может привести к ослаблению позиций предприятия на рынке; неполная загруженность производственных мощностей при росте темпов инфляции и скачков в курсах валют может привести к банкротству |

© 2010 Интернет База Рефератов