Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Бухгалтерская финансовая отчетность

Курсовая работа: Бухгалтерская финансовая отчетность

Федеральное агентство по образованию

Вологодский государственный технический университет

Кафедра бухгалтерского учета и аудита

Курсовая работа

на тему: «Бухгалтерская финансовая отчетность предприятия, пути совершенствования»

Вологда

2008

Содержание

Введение.......................................................................................................... 3

1. Бухгалтерская отчетность. Назначение, порядок составления................. 5

1.1 Бухгалтерский баланс............................................................................ 5

1.2 Отчет о прибылях и убытках (форма №2).......................................... 26

1.3 Отчет о движении капитала................................................................. 32

1.4 Отчет о движении денежных средств (форма №4)............................. 34

1.5 Приложения к бухгалтерскому балансу (форма 5)........................ 38

1.6 Оперативная бухгалтерская отчетность............................................. 42

2. Совершенствование бухгалтерской отчетности...................................... 46

Список использованной литературы........................................................... 52

Приложение 1................................................................................................ 54

Приложение 2................................................................................................ 55

Современный российский бухгалтерский учет используется для решения множества непрофильных задач, таких как расчет налогов, налоговое администрирование, контроль использования целевых средств, сбор данных для государственной статистики и т.п. Но не решает свою профильную задачу – не показывает реальной картины бизнеса.

Бухгалтерская (финансовая) отчетность является основным информационным источником для внешних пользователей при принятии инвестиционного решения и представление качественной бухгалтерской информации одна из приоритетных задач менеджмента компании. Особую важность и необходимость приобретает вопрос составления финансовой отчетности в современных условиях развития экономики.

Целью курсовой работы является изучение бухгалтерской (финансовой) отчетности по российским стандартам и путей ее совершенствования по международным стандартам.

Основные задачи курсовой работы:

- изучить назначение и порядок составления бухгалтерской (финансовой) отчетности по российским стандартам;

- проанализировать отличия бухгалтерской (финансовой) отчетности по международным стандартам от российских;

- сделать выводы и предложить пути совершенствования бухгалтерской (финансовой) отчетности.

Основными источники информации, использовавшимися при написании курсовой работы, являются: Приказ Минфина РФ от 06.07.1999 № 43н «Об утверждении положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)», Приказ Минфина РФ от 30.12.1996 № 112 «О методических рекомендациях по составлению и предоставлению бухгалтерской отчетности», Федеральный Закон от 21.11.1996 129-ФЗ «О бухгалтерском учете», учебные пособия, журналы, газеты и др. печатные издания.

1. Бухгалтерская отчетность. Назначение, порядок составления

Наиболее информативным для анализа является бухгалтерский баланс, т.е. финансовый отчет, показывающий финансовое положение данной организации на определенную дату. Баланс отражает объем капитала и его структуру: по составу, размещению или основным направлениям вложения (актив), по источникам образования (пассив). Статьи актива располагаются по принципу убывания ликвидности, статьи пассива — в порядке закрепленности за организацией, начиная с краткосрочных обязательств и кончая статьями собственного капитала.

Баланс предназначен для характеристики имущественного и финансового положений организации на отчетную дату. Согласно п. 20 ПБУ 4/99 эта отчетная форма должна содержать числовые показатели по ряду статей (Приложение 1).

Активы — это ресурсы организации, выражаемые в денежном измерителе, сложившиеся в результате событий прошлых периодов, принадлежащие ей на праве собственности или контролируемые ею, обещающие получение дохода в будущем.

В пассиве баланса отражаются источники средств (собственники, контрагенты, бюджет, работники), прямо или косвенно предоставившие свои средства организации.

Собственный капитал представлен в пассиве баланса. Основными его компонентами являются уставный, дополнительный и резервный капиталы, а также нераспределенная прибыль.

В пассиве баланса заемный капитал выступает как совокупность долгосрочных обязательств организации перед третьими лицами, а его основными компонентами являются долгосрочные кредиты и займы, в том числе облигационные.

В мировой практике можно выделить три основные схемы баланса:

Первая встречается преимущественно в странах, применяющих англосаксонскую систему бухгалтерского учета. Поэтому строки актива баланса классифицируются по принципу ликвидности. Активы здесь расположены сверху вниз в порядке убывающей ликвидности, а пассивы – по степени возвратности долговых обязательств.

В схеме, распространенной во Франции, статьи баланса классифицируется исходя из принципа владения или права собственности. Пассив баланса подразделяется на две большие группы: собственный капитал и заемные средства. Согласно ей долги классифицируются не по степени возвратности, а по природе их происхождения.

Третья модель, сторонниками которой являются французы, направлена на выявление связи между статьями актива и пассива. Во Франции такой тип баланса находит все более широкую поддержку, его называют функциональным балансом. Баланс, актив которого построен по типу функционального, а пассив по принципу принадлежности прав собственности, узаконен официально.

Международными стандартами признаны все разновидности балансов, но установлен минимальный перечень балансовых статей (МСФО 1):

* основные средства;

* нематериальные активы;

* инвестиции;

* запасы;

* дебиторская задолженность;

* денежные средства и их эквиваленты;

* налоговые требования и обязательства, в том числе отложенные, краткосрочные и долгосрочные обязательства;

* капитал и резервы;

* доля меньшинства.

Состав и классификация статей баланса. Их характеристика

В разделе I «Внеоборотные активы» баланса представлены следующие группы статей:

«Нематериальные активы» приводятся в балансе по остаточной стоимости, т.е. по фактическим затратам на приобретение, изготовление и затратам по их доведению до состояния, в котором они пригодны к использованию в запланированных целях, за минусом начисленной амортизации.

Их состав приводится в приложении к бухгалтерскому балансу (форма № 5)

В балансе показываются данные по «Основным средствам», как действующим, так и находящимся на консервации или в запасе, по остаточной стоимости. В этой статье также отражаются капитальные вложения на улучшение земель и в арендованные здания, сооружения, оборудование и другие объекты, относящиеся к основным средствам. В размере фактических затрат на приобретение показываются земельные участки, объекты природопользования.

По статье «Незавершенное строительство» показываются затраты на строительно-монтажные работы, осуществляемые как хозяйственным, так и подрядным способом, приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря, материальных объектов длительного пользования, прочие капитальные работы.

По статье «Доходные вложения в материальные ценности» отражаются доходные вложения в ценности, предоставляемые по договору аренды, за плату во временное владение и пользование с целью получения дохода.

«Долгосрочные финансовые вложения» — это долгосрочные инвестиции организации (на срок более года) в доходные активы (ценные бумаги) других организаций, уставные (складочные) капиталы других организаций, созданных на территории Российской Федерации или за ее пределами, государственные ценные бумаги, а также предоставленные организацией другим организациям займы.

По статье «Отложенные налоговые активы» отражается сумма отложенных налоговых активов, исчисленная в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль».

По статье «Прочие внеоборотные активы» отражаются средства и вложения долгосрочного характера, не нашедшие отражения в разделе I баланса.

Раздел II «Оборотные активы» баланса представлен следующими подразделами:

По статьям группы «Запасы» показываются остатки запасов сырья, основных и вспомогательных материалов, топлива, покупных полуфабрикатов и комплектующих изделий, запасных частей, тары и других материальных ценностей.

По статье «Затраты в незавершенном производстве» показываются затраты по незавершенному производству и незавершенным работам (услугам), учет которых осуществляется на соответствующих счетах бухгалтерского учета затрат на производство.

В статье «Готовая продукция и товары для перепродажи» показывается фактическая производственная себестоимость остатка законченных производством изделий, прошедших испытания и приемку, укомплектованных всеми частями согласно условиям договоров с заказчиками и соответствующим техническим условиям и стандартам. Продукция, не отвечающая указанным требованиям, и несданные работы считаются незаконченными и относится к незавершенному производству.

В статье «Товары отгруженные» отражаются данные о фактической себестоимости отгруженной продукции (товаров) в случае, если договором обусловлен отличный от общего порядка момент перехода права владения, пользования и распоряжения ею и риска случайной гибели от организации к покупателю, заказчику.

Статья «Расходы будущих периодов» включает суммы расходов, произведенных в отчетном году, но подлежащих отнесению к затратам на производство продукции (работ, услуг) в следующих отчетных периодах.

По статье «Налог на добавленную стоимость по приобретенным ценностям» отражается сумма налога на добавленную стоимость по приобретенным материальным ресурсам, основным средствам, НМА и другим ценностям, работам и услугам, подлежащая отнесению в установленном порядке в следующих отчетных периодах в уменьшение сумм налога для перечисления в бюджет или уменьшение соответствующих источников их открытия.

По группе статей «Дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты» и «Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты» данные о дебиторской задолженности показываются раздельно.

По статье «Покупатели и заказчики» показываются, по договорной или сметной стоимости, отгруженные товары, сданные работы и оказанные услуги заказчикам (покупателям) до момента поступления платежей за них на расчетный (или иной) счет организации либо зачета взаимных требований, а по статье «Векселя к получению» показывается задолженность покупателей, заказчиков и других дебиторов по отгруженной продукции (товарам), выполненным работам и оказанным услугам, обеспеченная полученными векселями.

В подразделе «Краткосрочные финансовые вложения» показываются краткосрочные (на срок не более одного года) займы, предоставляемые организациям, отражаются собственные акции, выкупленные у аукционеров, и инвестиции организации в ценные бумаги других организаций, государственные ценные бумаги и т.п.

Подраздел «Денежные средства» включает статьи «Касса», «Расчетные счета», «Валютные счета», где отражаются остатки денежных средств в кассе, на расчетных и валютных счетах в кредитных организациях.

Раздел III «Капитал и резервы» баланса объединяет собственные источники организации и состоит из статей:

В статье «Уставный капитал» показывается в соответствии с учредительными документами величина уставного или складочного капитала.

По статье «Собственные акции, выкупленные у акционеров» показывается стоимость собственных акций, выкупленных у акционеров, или стоимость долей участников, выкупленных обществом. При подсчете итога по разделу III баланса сумма, указанная по данной строке, берется со знаком «минус».

По статье «Добавочный капитал» отражаются эмиссионный доход акционерного общества, прирост стоимости имущества при дооценке внеоборотных средств, часть нераспределенной прибыли в размере, направленном на капитальные вложения.

Статья «Резервный капитал» включает суммы остатков резервного и других аналогичных фондов, создаваемых в соответствии с законодательством Российской Федерации или если создание фондов предусмотрено учредительными документами или учетной политикой организации.

Статья «Нераспределенная прибыль (непокрытый убыток)» показывает нераспределенную прибыль отчетного периода в сумме нетто, исчисляемую как разница между выявленным финансовым результатом за отчетный период и суммой налогов и иных обязательных платежей за отчетный период в соответствии с законодательством Российской Федерации. Если у предприятия есть «Непокрытый убыток», то показывается убыток организации за отчетный период как разница между выявленным финансовым результатом за отчетный период и причитающейся к уплате суммой налогов и иных аналогичных обязательных платежей.

Непокрытые убытки отражаются в балансе как отрицательные показатели и уменьшают величину собственного капитала организации.

Некоммерческая организация при принятии формы бухгалтерского баланса в разделе «Капитал и резервы» вместо групп статей «Уставный капитал», «Резервный капитал» и «Нераспределенная прибыль (непокрытый убыток)» включает группу статей «Целевое финансирование».

Раздел IV «Долгосрочные обязательства» представлен следующими статьями:

♦ займы и кредиты;

♦ отложенные налоговые обязательства;

♦ прочие долгосрочные обязательства.

Раздел V «Краткосрочные обязательства» объединяет суммы кредиторской задолженности, подлежащей погашению в течение 12 месяцев после отчетной даты:

♦ займы и кредиты;

♦ кредиторская задолженность:

—поставщики и подрядчики;

—задолженность перед персоналом организации;

—задолженность перед государственными внебюджетными фондами;

—задолженность по налогам и сборам;

—прочие кредиторы;

♦ задолженность участникам (учредителям) по выплате доходов;

♦ доходы будущих периодов;

♦ резервы предстоящих расходов;

♦ прочие краткосрочные обязательства.

По группе статей «Кредиторская задолженность» представлены различные виды задолженности:

♦ по статье «Поставщики и подрядчики» показывается сумма задолженности поставщикам и подрядчикам за поступившие материальные ценности, выполненные работы и оказанные услуги;

♦ по статье «Задолженность перед персоналом организации» показываются начисленные, но еще не выплаченные суммы оплаты труда;

♦ по статье «Задолженность перед государственными внебюджетными фондами» отражается сумма задолженности по отчислениям на государственное социальное страхование, пенсионное обеспечение и медицинское страхование работников организации;

♦ по статье «Задолженность по налогам и сборам» показывается задолженность организации по всем видам налогов, сборов в бюджет;

♦ по статье «Прочие кредиторы» показывается задолженность организации по расчетам, не нашедшим отражения по другим статьям.

Статья «Задолженность участникам (учредителям) по выплате доходов» показывает сумму задолженности организации по начисленным, но невыплаченным дивидендам, процентам по акциям, облигациям.

По статье «Доходы будущих периодов» показываются доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам.

В статье «Резервы предстоящих расходов» показываются остатки резервов, образуемых организацией в соответствии с нормативной системой бухгалтерского учета, такие как резервы на оплату отпусков, ремонт основных средств, по подготовительным работам в связи с сезонностью производства и др.

Кроме того, за балансом в справке о наличии ценностей, учитываемых на забалансовых счетах, приводятся данные об арендованных основных средствах, о товарно-материальных ценностях, принятых на ответственное хранение, о товарах, принятых на комиссию, и пр.

Оценка отдельных статей баланса и его аналитическое использование при оценке финансового состояния

При стабильной финансовой устойчивости у организации должна увеличиваться в динамике доля собственного оборотного капитала, темп роста собственного капитала должен быть выше темпа роста заемного капитала, а темпы роста дебиторской и кредиторской задолженностей должны уравновешивать друг друга.

При анализе динамики валюты баланса, ее уменьшение за отчетный период свидетельствует о сокращении организацией хозяйственного оборота, что может повлечь за собой ее неплатежеспособность.

Анализируя увеличение валюты баланса за отчетный период, необходимо учитывать влияние переоценки основных фондов, когда увеличение их стоимости не связано с развитием производственной деятельности. Наиболее сложно учесть влияние инфляционных процессов, однако без этого затруднительно сделать определенный вывод о том, является ли увеличение валюты баланса следствием только лишь удорожания готовой продукции под воздействием инфляции цен на сырье, материалы либо оно указывает и на расширение финансово-хозяйственной деятельности.

Исследование структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости (устойчивости) организации. Так, например, увеличение доли собственных средств за счет любого из источников способствует усилению финансовой устойчивости организации. При этом наличие нераспределенной прибыли может рассматриваться как источник пополнения оборотных средств и снижения уровня краткосрочной кредиторской задолженности.

Исследование изменения структуры активов организации позволяет получить важную информацию. Так, например, увеличение доли оборотных средств в имуществе (активах) может свидетельствовать о:

· формировании более мобильной структуры активов, способствующей ускорению оборачиваемости средств организации;

· отвлечении части текущих активов на кредитование потребителей готовой продукции, товаров (работ, услуг) организации, дочерних предприятий и прочих дебиторов, что свидетельствует о фактической иммобилизации этой части оборотных средств из производственного процесса;

· сворачивании производственной базы;

· искажении реальной оценки основных фондов вследствие существующего порядка их бухгалтерского учета и т.д.

Для того чтобы сделать точные выводы о причинах изменения данной пропорции в структуре активов, необходимо провести более детальный анализ разделов и отдельных статей актива баланса, в частности, оценить состояние производственного потенциала организации, эффективность использования основных средств и нематериальных активов, скорость оборота текущих активов и др.

При анализе первого раздела актива баланса следует обратить внимание на тенденции изменения такого его элемента, как незавершенное строительство (стр. 130), поскольку эта статья не участвует в производственном обороте и, следовательно, при определенных условиях увеличение ее доли может негативно сказаться на результативности финансово-хозяйственной деятельности.

Наличие долгосрочных финансовых вложений (стр. 140) указывает на инвестиционную направленность вложений организации.

Учитывая, что удельный вес основных средств (стр. 120— 122) может изменяться и вследствие воздействия внешних факторов (например, порядок их учета, при котором происходит запаздывающая коррекция стоимости основных фондов в условиях инфляции, в то время как цены на сырье, материалы, готовую продукцию могут расти достаточно быстрыми темпами), необходимо обратить внимание на изменение абсолютных показателей за отчетный период.

Наличие в составе активов организации нематериальных активов (стр. 110—112) косвенно характеризует избранную организацией стратегию как инновационную, так как она вкладывает средства в патенты, технологии, другую интеллектуальную собственность.

Рост (абсолютный и относительный) оборотных активов может свидетельствовать не только о расширении производства или действии фактора инфляции, но и о замедлении их оборота. Это объективно вызывает потребность в увеличении их массы.

При изучении структуры запасов основное внимание целесообразно уделить выявлению тенденций изменения таких элементов текущих активов, как сырье, материалы и другие аналогичные ценности (стр. 211), затраты в незавершенном производстве (стр. 213), готовая продукция и товары для перепродажи (стр. 214), товары отгруженные (стр. 215).

Увеличение удельного веса производственных запасов может свидетельствовать о:

♦ наращивании производственного потенциала организации;

♦ стремлении за счет вложений в производственные запасы защитить денежные активы организации от обесценивания под воздействием инфляции;

♦ нерациональности выбранной хозяйственной стратегии, вследствие которой значительная часть текущих активов иммобилизована в запасах, чья ликвидность может быть невысокой.

Таким образом, хотя тенденция к росту запасов может привести на некотором отрезке времени к увеличению значения коэффициента текущей ликвидности, необходимо проанализировать, не происходит ли это увеличение за счет необоснованного отвлечения активов из производственного оборота, что в конечном итоге приводит к росту кредиторской задолженности и ухудшению финансового состояния.

В общих чертах признаками «хорошего» баланса являются:

1) валюта баланса в конце отчетного периода должна увеличиваться по сравнению с началом периода;

2) темпы прироста (в %) оборотных активов должны быть выше, чем темпы прироста в процентах внеоборотных активов;

3) собственный капитал организации в абсолютном выражении должен превышать заемный и (или) темпы его роста в процентах должны быть выше, чем темпы роста заемного капитала;

4) темпы прироста дебиторской и кредиторской задолженности должны быть примерно одинаковы или кредиторской — чуть выше;

5) доля собственных средств в оборотных активах должна быть более 10%.

6) в балансе должна отсутствовать статья «Непокрытый убыток», т.е. цифра в строке 470 должна быть без скобок.

Отношения, складывающиеся между формой №1 и потребителем бухгалтерской информации в странах с развитым рыночным механизмом отличаются от работы с балансом в условиях нашей страны. В США и Великобритании бухгалтерский баланс вовсе не является главной формой бухгалтерской отчетности. Распределение форм отчетности по степени их важности для анализа показывает, что первое место в этих странах занимает форма №2 «Отчет о прибылях и убытках», а что касается баланса, то он находится лишь на втором месте. Это ситуация кажется странной только на первый взгляд. В условиях стабильно развивающейся экономики, экономического роста за ряд последних лет, в отсутствии проблемы неплатежей, проблем порождаемых инфляцией, первостепенное значение имеют исследования не степени удовлетворительности структуры баланса, факторов, влияющих на прибыль. На Западе очень часто считается допустимым определение финансового состояния предприятия исходя из результатов его деятельности. Предполагается, что хозяйствующий субъект, получающий среднюю норму прибыли, обладает устойчивым положением и значительным экономическим потенциалом.

В условиях нашей страны результат деятельности часто зависит от случайных неэкономических факторов, поэтому основой принятия управленческих решений по самым разным аспектам, является бухгалтерский баланс.

Оценка статей баланса в условиях инфляции.

Учет влияния инфляции в развитых странах осуществляется, в частности, путем использования калькуляционных (расчетных) амортизационных отчислений на базе восстановительной стоимости с учетом роста цен.

Амортизационные отчисления, закладываемые в цену продукции, должны быть настолько высоки, чтобы и после вычета налога на прибыль предприятие располагало суммой, достаточной для покупки новых активов.

Поскольку предприятие функционирует непрерывно, использование методов ускоренной амортизации может фактически привести к непрерывной отсрочке обязательств. Принимая во внимание фактор времени и разрыв между номинальной и реальной величинами обязательств, применение методов ускоренной амортизации можно рассматривать как взятый у государства беспроцентный кредит.

Согласно IAS 29-90 денежные пункты бухгалтерского баланса не пересматриваются, поскольку они уже выражены в единицах измерения, соответствующих времени составления балансового отчета.

Под этими пунктами понимают имеющиеся денежные средства и источники поступления денежных выплат.

Другие неденежные активы и задолженности пересчитываются. Большую часть неденежных пунктов указывают по себестоимости с учетом обесценения. Следовательно, эти пункты выражены в текущих ценах на момент их приобретения.

Пересчитанная (уменьшенная) стоимость по каждому пункту устанавливается путем прибавления к его прежней стоимости накопленной суммы обесценения общего индекса цен, действующего с момента приобретения до момента составления балансового отчета.

Так, переоцениваются за период с момента их приобретения и до начала переоценки: имущество; основные производственные средства; оборудование; инвестиции; перечень сырьевых ресурсов и активы в виде товаров; накопленные нематериальные активы предприятия, положительная деловая репутация; патенты; торговые марки и т.д.

Общий индекс цен может не применяться в течение всего периода переоценки имущества, основных производственных средств, оборудования.

В этих редких случаях может возникнуть необходимость в использовании оценок, основанных, к примеру, на динамике обменного курса между денежной единицей, в которой составлен отчет, и относительно стабильной иностранной валютой.

Пересчитанная сумма актива уменьшается, если она превышает сумму покрытия из будущего актива (включая продажу или другой вид реализации). Следовательно, в таких случаях предусмотренная стоимость уменьшается до размеров покрытия.

Пересмотренные суммы товарных запасов уменьшаются до значений их чистой стоимости реализации, а пересмотренные размеры текущих инвестиций уменьшаются до значений их рыночной стоимости.

Пересчет финансовых отчетов требует применения общего индекса цен, который отражает изменения в общей покупательной способности. Желательно, чтобы все предприятия, представляющие отчеты в валютных единицах экономики, подверженной гиперинфляции, применяли один и тот же индекс цен.

В международной практике в основном распространены два метода корректировки влияния изменяющихся цен на статьи финансовой отчетности. Эти методы основаны на двух моделях учета:

♦ модели учета в постоянных ценах (или учета общего уровня цен). Она оставляет первоначальную стоимость активов неизменной, но преобразует единицу измерения в постоянные (сопоставимые) цены;

♦ модели учета в текущих ценах. При использовании этой модели, наоборот, первоначальную стоимость пересчитывают в текущие цены.

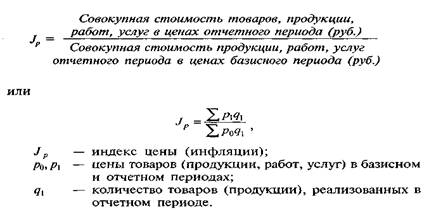

Балансы в текущих ценах представляют собой более реалистичные показатели текущей экономической стоимости активов и пассивов, чем балансы в постоянных ценах. Этот метод более эффективен при отражении влияния цен на неденежные статьи, однако он не учитывает уменьшения стоимости денежных активов или снижения экономической значимости пассивов. Выражается индекс цен (инфляции) в долях единицы или в процентах и рассчитывается следующим образом:

Для расчета реальной величины денежного дохода (или стоимости неденежных активов), очищенной от инфляционного влияния, необходимо разделить номинальную стоимость на индекс инфляции.

Таким образом получаем величину показателя в сопоставимых ценах.

I. Использование модели постоянных цен. На индекс инфляции корректируются только неденежные статьи баланса. Для пересчета статей баланса в денежные единицы в сопоставимых ценах используется общая формула

|

|

1) все объекты группируются по годам их приобретения;

2) для каждого года стоимостная оценка вида актива пересчитывается с помощью индекса цен текущего года и года приобретения активов;

3) полученные (пересчитанные) результаты суммируются.

![]()

![]() II. Использование модели

текущих цен. Этот метод является более точным, но и более трудоемким, так как корректировка

статей баланса производится по разным видам индексов цен (индексу

роста цен по сырью и материалам и т.д.), которые отличаются от общего индекса

цен (Jp). Кроме того, для расчета необходимо знать индексы

цен и на конец года, и в среднем за год. Остатки по неденежным счетам на конец

года умножаются на соответствующее отношение индекса цены данного вида актива

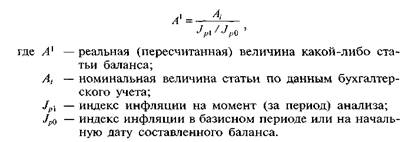

на конец года к индексу цены этого же актива в среднем за год, А1 =Aix(Jp1 / Jp), где Jp —средний индекс цен за

год. И так по каждому виду неденежных активов. Затем все пересчитанные суммы

складываются, и получается реальная стоимость активов в текущих ценах.

II. Использование модели

текущих цен. Этот метод является более точным, но и более трудоемким, так как корректировка

статей баланса производится по разным видам индексов цен (индексу

роста цен по сырью и материалам и т.д.), которые отличаются от общего индекса

цен (Jp). Кроме того, для расчета необходимо знать индексы

цен и на конец года, и в среднем за год. Остатки по неденежным счетам на конец

года умножаются на соответствующее отношение индекса цены данного вида актива

на конец года к индексу цены этого же актива в среднем за год, А1 =Aix(Jp1 / Jp), где Jp —средний индекс цен за

год. И так по каждому виду неденежных активов. Затем все пересчитанные суммы

складываются, и получается реальная стоимость активов в текущих ценах.

Этот метод целесообразно применять тогда, когда цены на разные группы товарно-материальных ценностей растут неодинаково.

Стоимость основных средств корректируется точно так же, и, кроме того, корректируется сумма накопленного износа.

Реальность баланса, фальсификация. Техника его составления.

Бухгалтерский баланс – это синтез предыдущего баланса на начало года и бухгалтерских записей за год. В определенном смысле, форма №1 представляет собой свод остатков по счетам бухгалтерского учета. Следует отметить, что неправильные бухгалтерские записи самый распространенный способ вуализации баланса. Например, неправильное отнесение расходов предприятия на себестоимость продукции ведет к искажению данных о прибыли, нарушению структуры баланса, вследствие ошибочного определения удельного веса статей запасов и затрат.

Для обеспечения правдивости в этой ее части, помимо проверки проводок и их соответствия нормативной базе бухгалтерского учета, следует также сверить соответствие записей по счетам синтетического и аналитического учета. Здесь соответствие остатков служит своеобразной гарантией того, что нет ошибок, происходящих от невнимательности и напротив, наличие расхождений свидетельствует о существовании ошибок.

Правдивый бухгалтерский баланс наряду с записями должен быть обоснован и расчетами. Бухгалтерские расчеты имеют место при самых разных видах работ: при распределении отклонений в стоимости материалов, списании общехозяйственных расходов, калькуляции себестоимости, образовании фондов и резервов, исчислении налогов и т.д. Ошибки в расчетах, вытекающие из невнимательности или незнании нормативных актов бухгалтерского учета способны резко снизить уровень пригодности баланса для пользователей.

В соответствии с Федеральным законом «О бухгалтерском учете» организации для обеспечения достоверности данных бухгалтерской отчетности обязаны проводить инвентаризацию имущества и обязательств.

Такая практика объясняется тем, что в реальной жизни бухгалтерские записи на счетах не соответствуют реальному наличию ценностей, значительное расхождение данных актива баланса и имущественной массы приводит к появлению книжных балансов, данные которых искажают реальную действительность. Для того чтобы этого избежать, ценности проверяются в натуре. Способы проверки различны для различных статей. Например, по денежным средствам и товарно-материальным ценностям проверяется их наличие, проверка расчетов состоит в сверке записей с записями соответствующих дебиторов и кредиторов.

Перед составлением годового баланса предприятия организации обязаны проводить инвентаризацию всех своих средств. Эта процедура имеет целью достижение правдивости баланса, причем, с этой же целью проверка проводится не ранее 1 октября отчетного года.

В соответствии с законом «О бухгалтерском учете» расхождения между фактическими и учетными данными могут относится на издержки производства или обращения, на убытки, на виновных лиц (недостача) или на увеличение прибыли (излишки имущества после оприходования). Следует обратить внимание, что при отсутствии у организации решения суда об отнесении недостач и потерь на виновных лиц, они хотя и учитываются в составе убытков, но при налогообложении за убытки не считаются. Грамотно проведенная инвентаризация способна значительно повысить правдивость бухгалтерского баланса предприятия, хотя обоснованность сумм по некоторым из его статей зависит скорее от работы юриста, чем от бухгалтера.

Для обеспечения правдивости баланса, обоснованности его записями, расчетами, документальной базой и инвентаризацией, недостаточно. Фальсификация балансовых статей может осуществляться и на последней стадии учетного процесса – на стадии заполнения баланса. Например, в нарушение Инструкции о порядке заполнения форм годовой бухгалтерской отчетности от 21 ноября 1997 г., имущественная масса отражается в балансе не на тех статьях. Разумеется, это не влияет на валюту баланса, однако способно повлиять на показатели важнейших характеристик финансово-хозяйственной деятельности предприятия, исказить результаты его работы, приукрасить его положение и возможности. Чаще всего это касается дебиторской задолженности, которую легко спрятать в статье «Прочие оборотные активы», что приведет к искажению финансового состояния предприятия и его деловой активности. Могут иметь место «взаимозачеты» между статьями. Например, дебетовое и кредитовое сальдо по счету «Расчеты с разными дебиторами и кредиторами» вычитываются одно из другого, а это ведет не только к искажению показателей характеристики, но и занижению валюты баланса. Могут иметь место списания недостач имущества за счет найденных излишков, принятие в состав актива баланса имущества, не являющегося собственностью предприятия. Все вышеперечисленное свидетельствует о том, что без обоснованности бухгалтерского баланса, на стадии составления, нормативными документами действующими в настоящее время, баланс правдивым быть не может, а следовательно, о его достоверности говорить не приходится.

Правдивость формы №1 понятие очень и очень разностороннее, в нее входят все условия, выполнение которых препятствует вуализации баланса. Вместе с тем, это понятие достаточно объективно, всегда можно отличить приемлемые данные от ошибочных или требующих проверки.

В отличие от него, требование реальности баланса понятие относительное. Под реальностью подразумевается соответствие оценок статей баланса действительности. Известно, что основные средства, товарно-материальные ценности, долговые обязательства и нематериальные активы, могут иметь в той или иной ситуации стоимость отличную от принятой при заполнении баланса. Вероятно, в условиях развитого рынка оценки, точно соответствующей действительности, не существует. Даже материальные средства, реализация которых на внутреннем и внешнем рынках ограничена требованиями законодательства (оружие, радиоактивные вещества, яды, наркотические средства и т.д.) могут иметь различные варианты оценки.

Существует несколько теорий балансовых оценок. Теория объективных оценок подразумевает, что имущество должно оцениваться по рыночной стоимости на момент составления баланса. Неудобством этого подхода являются возможности значительного колебания цен в течение года и диспаритет цен.

В основе теории книжных оценок лежит утверждение, что бухгалтерский баланс наиболее реален при оценке по учетной стоимости имущества. Товарно-материальные ценности и основные средства должны оцениваться по затратам на приобретение, долги по номинальному размеру, материальные активы стоимости приобретения, экспертной оценки, по договору старой, стоимости создания и доведения до состояния пригодного для использования, вложение в ценные бумаги, котировки которых постоянно оцениваются как разница между учетной стоимости и резервом под обесценение вложений в ценные бумаги, причем это касается только баланса, стоимость ценных бумаг на счетах не изменяется, государственные ценные бумаги могут оцениваться в балансе по номинальной стоимости и т.д. Баланс представляет имущество предприятия в денежной оценке, следовательно, требование реальности балансовых статей неминуемо зависит от уровня ликвидности активов предприятия, т.е. от их способности принять денежную форму. Наличие в составе активов значительного числа неликвидов делает нереальными статьи баланса, их отсутствие благоприятно сказывается на отношениях баланса и пользователя, форма №1 лучше отражает объективную действительность, если имущество, представленное в ней в денежной форме способно принять эту форму. Играет свою роль и время, необходимое для последовательной передачи стоимости и превращения ее на последнем этапе в денежные средства. Чем более ликвидные активы предприятия, тем реальнее баланс. Разумеется, ликвидность обычно находится в противоречии с другими показателями состояния предприятия (рентабельность и т.д.), поэтому, абсолютной реальностью обладает разве что вступительный баланс предприятия, взносы в уставной капитал которого, производились денежными средствами.

В отечественной практике оценка статей бухгалтерского баланса, соответствует требованиям действующих нормативных актов и в силу этого баланс стабильно работающего предприятия обладает относительной реальностью.

Форма №1 составляется на конец отчетного года, представляет собой синтез вступительного бухгалтерского баланса по счетам, открытым в течение года на основе Записи по счетам бухгалтерского учета должны охватывать хозяйственный процесс полностью и правильно отражать финансово-хозяйственную деятельность (что выражается в верной корреспонденции счетов).

Хозяйственные операции, вызывая изменение на счетах бухгалтерского учета, влияют на статьи формы №1 и на ее общий итог. Поскольку заключительный баланс формируется его результатом финансово-хозяйственных процессов, отдельных операций и экономических явлений, основой его составления служат данные учетных регистров: главной книги, оборотной ведомости, журналов-ордеров, вспомогательных ведомостей. На основании этих регистров заполняется Главная книга, где оборот по кредиту счета показан общей суммой и взят из данных соответствующего журнала-ордера, а оборот по дебету дан в разрезе ряда счетов и может быть собран из ряда журналов-ордеров. На основании этих оборотов и остатков предыдущего периода подсчитываются остатки на конец периода. Эти остатки (сальдо) после сверки с данными регистров аналитического и синтетического учета, используются для формирования данных формы №1. На малых предприятиях, ведущих учет по упрощенной форме для составления баланса, применяется Книга учета хозяйственных операций.

Следует учесть, что существуют балансовые статьи, включающие в себя сальдо нескольких счетов и наоборот, сальдо некоторых счетов распределяются по нескольким балансовым статьям, для чего широко используется информация по различным учетным регистрам в разрезе субсчетов. Счета, характеризующие состояние расчетов могут быть представлены как в активе, так и в пассиве баланса, поскольку состояние расчетов экономически может представлять собой как суммы прав и имущества, так и суммы обязательств. Все статьи формы №1 показываются во временном разрезе: графа 3 – «На начало года»; графа 4 – «На конец периода (года, квартала). Данные баланса на начало года идентичны данным заключительного баланса прежнего отчетного периода (В силу реализации требования преемственности) и формируются аналогичным образом.

1.2 Отчет о прибылях и убытках (форма №2)

Форма №2 «Отчет о прибылях и убытках» имеет важное значение, так как в ней содержатся все необходимые сведения о финансовых результатах деятельности организации в целом и суммы, их составляющие. В отчете данные о доходах, расходах и финансовых результатах представляются нарастающим итогом с начала года до отчетной даты.

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ №9/99 и 10/99) выделяет и требует раздельно раскрывать как минимум выручку от продажи товаров, продукции, работ, услуг; проценты к получению; доходы от участия в других организациях; прочие доходы; прочие расходы. Рассмотрим назначение и состав показателей данной формы [23, с. 15].

Раздел I. Доходы и расходы по обычным видам деятельности. Статья 010 «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)».

По данной статье отражается выручка от продажи продукции, товаров, поступления от выполненных работ, оказанных услуг, отдельных фактов хозяйственной деятельности. Выручка приводится за минусом НДС, акцизов, т.е. выручка-нетто.

Статья 020 «Себестоимость проданных продукции, работ, услуг».

По данной статье указывается себестоимость товаров, продукции, работ, услуг, выручка от реализации которых отражена по предыдущей статье (010) отчета формы №2.

Статья 030 «Коммерческие расходы».

По данной статье предприятия, осуществляющие производство продукции (выполнение работ, оказание услуг), отражают расходы, связанные со сбытом продукции (работ, услуг) и списанные со счета 44 «Расходы на продажу» в дебет счета 90 (расходы по рекламе, транспортировке продукции, на погрузочно-разгрузочные работы, расходы по содержанию помещений для хранения продукции в местах ее реализации и т.п.), т.е. коммерческие расходы.

Статья 040 «Управленческие расходы».

По данной статье отражаются суммы общехозяйственных расходов, которые не связанны непосредственно с производственным процессом (административно-управленческие расходы, содержание общехозяйственного персонала, оплата информационных, аудиторских и консалтинговых услуг и т.п.).

Статья «Валовая прибыль» по строке 029 определяется как разница между данными статьи «Выручка (нетто) от продажи товаров, продукции, работ и услуг» (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) и данными статьи «Себестоимость проданных товаров, продукции, работ и услуг» (из данных строки 010 вычитают данные строки 020), таким образом, определяется прибыль без вычета коммерческих и управленческих расходов.

Статья 050 «Прибыль (убыток) от продаж».

По этой статье отражается финансовый результат от продажи продукции (работ, услуг): прибыль и убыток. Арифметически показатель статьи 050 определяется как разница между выручкой от реализации, отраженной по статье 010, и суммой затрат, отраженных по статьям 020, 030, 040.

Если организацией получен убыток от реализации продукции (товаров, работ, услуг), то он показывается по статье 050 в скобках.

прибыль (убыток) от продаж = валовая прибыль коммерческие расходы – управленческие расходы.

Раздел II. «Прочие доходы и расходы».

В данном разделе отражаются доходы и расходы, признанные организацией в бухгалтерском учете как прочие в соответствии с условиями, определенными для их признания в ПБУ 9/99 «Доходы организации» и 10/99 «Расходы организаций», и в сумме в соответствии с требованиями этих положений.

Статьи 060 «Проценты к получению» и 070 «Проценты к уплате».

По данным статьям отражаются суммы процентов, причитающиеся к получению или уплате. Данные виды доходов и расходов не связаны с участием в уставных капиталах других организаций.

Статья 080 «Доходы от участия в других организациях».

По данной статье отражаются доходы от совместной деятельности (по договору простого товарищества) и доходы от долевого участия в уставных капиталах других организаций или дивиденды по акциям.

Таким образом, по данной статье указываются суммы доходов, получившие свое отражение на счете 91 как прочие доходы.

Статьи 090 «Прочие доходы» и 100 «Прочие расходы».

По данным статьям отражаются сведения о доходах и расходах, которые являются следствием операций, связанных с движением имущества, - выбытием основных средств, нематериальных активов, прочих активов, операции по которому учитываются на счете 91 «Прочие доходы и расходы»; кредитовые обороты этого счета отражаются по статье 090, дебетовые – по статье 100.

Относятся поступления и расходы по аренде основных средств, затраты по содержанию законсервированных производственных мощностей и объектов, расходы по аннулированным производственным заказам. Соответственно по этим доходам и расходам суммы кредитовых оборотов по счету 91 относятся на статью 090, дебетового – на статью 100.

По данной статье отражают пени, штрафы, неустойки (уплаченные) за нарушение условий договоров, возмещение причиненных организации убытков, убытки прошлых лет, признанные в отчетном году, суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания, курсовые разницы, суммы уценки активов (за исключением внеоборотных активов), прочие внереализационные расходы, т.е. суммы, учтенные по дебету счета 91.

Статья 140 «Прибыль (убыток) до налогообложения».

Данная статья рассчитывается арифметическим путем сложения доходов и вычитания расходов по предыдущим статьям:

ст. 050 + 060 – 070 + 080 + 090 – 100

Статья 141 «Отложенные налоговые активы»

При составлении бухгалтерской отчетности организации предоставляется право отражать в бухгалтерском балансе сальдированную (свернутую) сумму отложенного налогового актива и отложенного налогового обязательства (ПБУ 18/02).

Показатель «Отложенные налоговые активы» в форме 2 рассчитывается как разница между оборотом по Дт 09 «Отложенные налоговые активы» в корреспонденции со счетом 68 за отчетный период и оборотом по Кт 09 в корреспонденции со счетом 68 за отчетный период. Исчисленная разница может иметь отрицательный знак. В этом случае она представляется в форме № 2 в скобках.

Статья 142 «Отложенные налоговые обязательства»

Отложенное налоговое обязательство отражается в бухгалтерском учете при создании (начислении) по кредиту счета учета отложенных налоговых обязательств в корреспонденции с дебетом счета учета расчетов по налогам и сборам.

Статья 150 «Текущий налог на прибыль».

По статье "Текущий налог на прибыль" отражается сумма налога на прибыль (доход), исчисленная организацией в соответствии с установленным законодательством Российской Федерации порядком.

Статья 190 «Чистая прибыль (убыток) отчетного периода»

Чистая прибыль = прибыль до налогообложения – налог на прибыль + ОНА – ОНО.

Справочная информация

В строке 200 «Постоянные налоговые обязательства (активы)» указывается сумма постоянных налоговых активов и обязательств, которые организация сформировала в отчетном периоде на основе возникших положительных и отрицательных постоянных разниц.

В бухучете постоянные налоговые обязательства отражаются по дебету счета 99 в корреспонденции со счетом 68 субсчет «Расчеты по налогу на прибыль». Для постоянных налоговых активов проводка обратная.

Так как для ПНО и ПНА предусмотрена лишь одна строка (200), в ней нужно указать свернутую (сальдированную) сумму постоянных налоговых обязательств и активов (разницу между ПНО и ПНА).

Если величина сформированных ПНА больше величины ПНО, показатель по строке 200 приводят в круглых скобках.

По строке 201 «Базовая прибыль (убыток) на акцию»[1] акционерные общества обязаны раскрыть информацию о прибыли или убытке, приходящихся на одну обыкновенную акцию. Расчет осуществляется в соответствии с Методическими рекомендациями по раскрытию информации о прибыли, приходящейся на одну акцию, которые утверждены приказом Минфина России от 21.03.2000 № 29н.

Сначала вычисляют средневзвешенное количество обыкновенных акций, находившихся в обращении в течение отчетного периода. Для этого количество обыкновенных акций на 1-е число каждого месяца отчетного периода суммируют и делят на количество месяцев. Базовую прибыль (убыток) на акцию рассчитывают так: базовая прибыль (убыток) на акцию = (чистая прибыль дивиденды по привилегированным акциям): средневзвешенное количество обыкновенных акций

или так (если по итогам года получен убыток):

базовый убыток на акцию = (чистый убыток + дивиденды по привилегированным акциям):средневзвешенное количество обыкновенных акций.

Строка 202 «Разводненная прибыль (убыток) на акцию». Он отражает возможное снижение уровня базовой прибыли (увеличения убытка) на акцию — при конвертации всех конвертируемых ценных бумаг акционерного общества в обыкновенные акции и исполнении всех договоров купли-продажи обыкновенных акций у эмитента по цене ниже их рыночной стоимости.

Расчет разводненной прибыли основан на предположении, что привилегированные акции обменены на обыкновенные. Сумма обыкновенных акций, которые были с самого начала, и тех, что получены в результате конвертации привилегированных акций, представляет собой общее количество обыкновенных акций. Алгоритм расчета разводненной прибыли (убытка) на акцию приведен в пунктах 9—15 вышеназванных Методических рекомендаций.

Расшифровка отдельных прибылей и убытков

В строке 210 отражают суммы штрафов, пеней и неустоек за нарушение хозяйственных договоров, полученные (уплаченные) организацией. Они принимаются к учету в суммах, присужденных судом или признанных должником.

В строке 220 указывают прибыль или убыток прошлых лет, выявленные в отчетном году.

В строку 230 вписывают сумму убытков, причиненных ненадлежащим исполнением обязательств, которую получает (возмещает) организация.

В строку 240 вносят сумму положительных и отрицательных курсовых разниц, возникших при переоценке активов и обязательств, стоимость которых выражена в иностранной валюте.

В строке 250 отражают суммы отчислений в резерв под снижение стоимости материальных ценностей, в резерв под обесценение вложений в ценные бумаги и в резервы по сомнительным долгам.

По строке 260 фиксируют суммы дебиторской и кредиторской задолженности, по которым истек срок исковой давности и которые в отчетном периоде списаны на финансовые результаты деятельности организации.

Отчет о движении капитала содержит показатели о состоянии и движении собственного капитала хозяйственных товариществ и обществ, целевом финансировании и целевых поступлениях, резервов предстоящих расходов и платежей, оценочных резервов. Движение каждого вида капитала или резерва построено по принципу следующего балансового уравнения:

ОСн + П0 - И0 - ОСк,

где ОСн и ОСк — соответственно остаток

различных видов капитала, резервов,

нераспределенной прибыли на начало и конец периода;

П0— увеличение капитала (поступило в отчетном году);

И0— уменьшение капитала (израсходовано в отчетном году).

Сведения об остатках средств определяются по данным бухгалтерского учета. Детализация показателей по строкам увеличения и уменьшения капитала в общем случае приведена в ПБУ 4/99. В частности, увеличение капитала (показатель П0) происходит за счет: дополнительной эмиссии акций; переоценки имущества; реорганизации юридического лица (слияние, присоединение); доходов, которые в соответствии с правилами бухгалтерского учета относятся непосредственно на увеличение капитала.

При характеристике выбытия капитала в отчетном году (показатель И0) следует раздельно рассматривать уменьшения за счет: снижения количества акций; реорганизации юридического лица (разделение, выделение); уменьшения номинала акций и уменьшения за счет расходов, которые в соответствии с правилами бухгалтерского учета относят непосредственно в уменьшение капитала.

Форма №3 «Отчет об изменениях капитала» включает в себя:

1) раздел I «Изменения капитала»;

2) раздел II «Резервы»;

3) раздел III «Справки».

Раздел I отчета об изменении капитала имеет называние «Изменение капитала», представляет собой таблицу, в которой слева построчно перечислены показатели (например, остаток капитала на 1 января, его увеличение и уменьшение, остаток на 31 декабря), а справа дано их значение с разбивкой по столбцам:

1) Столбец 3 «Уставный капитал»;

2) Столбец 4 «Добавочный капитал»;

3) Столбец 5 «Резервный капитал»;

4) Столбец 6 «Нераспределенная прибыль (непокрытый убыток)»;

Все данные берутся из Бухгалтерского баланса (формы №1)

5) Столбец 7 «Итого» ст. 3 + ст. 4 + ст. 5 + ст. 6

В разделе II «Резервы» четыре вида резервов:

1) резервы, образованные в соответствии с законодательством;

2) резервы, образованные в соответствии с учредительными документами;

3) оценочные резервы;

4) резервы предстоящих расходов.

В разделе III Справки строки «Получено на расходы по обычным видам деятельности» и «Получено на капитальные вложения во внеоборотные активы» заполняют организации (кроме некоммерческих), которые в отчетном году получали указанные целевые средства, из бюджета и внебюджетных фондов. Для заполнения этих строк используются данные по соответствующим субсчетам счета 86 «Целевое финансирование».

Величину чистых активов на начало и конец года надо поставить в строке 200. Если сумма окажется отрицательной, ее показывают в скобках.

В том случае, если организация в отчетном или предыдущем году получала деньги из бюджета или внебюджетных фондов, это нужно отразить в справке. При заполнении отчета используются данные по счету 86 «Целевое финансирование». Информация приводится по основным направлениям финансирования на расходы по обычным видам деятельности (строка 210) и на капитальные вложения во внеоборотные активы (строка 220).

Эти суммы надо расшифровать. Для этого в справке предусмотрены пустые строки, в которых указывается, на что предназначаются целевые средства. Например: 1) на покупку материалов; 2) на покупку основных средств; 3) на покупку нематериальных активов и т.д.

1.4 Отчет о движении денежных средств (форма №4)

Отчет о движении денежных средств составляется на базе данных по счетам учета денежных средств и содержит сведения о денежных потоках с учетом остатков на начало и конец отчетного периода. Сведения о денежных потоках представлены в бухгалтерском балансе и отчете о прибылях и убытках. С помощью его осуществляется оперативное планирование денежных потоков. Отчет о движении денежных средств строится на основе следующего балансового уравнения: дсн + дсп - дсв - дск,

где ДСН и ДСК — остаток денежных средств на начало и конец периода;

ДСП— поступило денежных средств в отчетном периоде;

ДСВ— выбыло денежных средств в отчетном периоде.

Сведения об остатках денежных средств для включения в отчетность выявляются по данным бухгалтерского учета и подтверждаются в ходе инвентаризации. Что касается сведений о движении денежных средств, то их достаточно подробная детализация приведена в п. 29 ПБУ 4/99. В частности, в состав показателя ДСП входят поступления: от продажи продукции (товаров) работ, услуг; от продажи основных средств и иного имущества; авансы, полученные от покупателей (заказчиков); бюджетные ассигнования и иное целевое финансирование; кредиты и займы полученные; дивиденды, проценты по финансовым вложениям; прочие поступления. Выбытие денежных средств (показатель ДСВ) складывается из: оплаты товаров (работ, услуг); оплаты труда; отчислений в государственные внебюджетные фонды; выдачи авансов; финансовых вложений; выплаты дивидендов, процентов по ценным бумагам; перечислений в бюджет; оплаты процентов по полученным кредитам; прочих выплат и перечислений.

Применяют два метода составления отчета о движении денежных средств: прямой и косвенный.

Прямой метод отражает валовые потоки денег как платежных средств. Он предполагает идентификацию всех проводок, затрагивающих дебет денежных счетов (приток денежных средств) и кредит денежных счетов (отток денежных средств). Последовательный просмотр всех проводок обеспечивает помимо прочего группировку оттоков и притоков денежных средств по обособленным видам деятельности. Поскольку при реализации прямого метода расчеты делают исходя из счетов, то анализ денежного потока можно выполнять на любую дату. Исходным элементом прямого метода является выручка (см. Прил. 1).

Главным недостатком прямого метода анализа движения денежных средств является то, что он не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств на счетах организации, и тому есть несколько причин:

1. Прибыль (убыток), отражаемая в форме № 2, формируется в соответствии с принципами бухгалтерского учета, согласно которым расходы и доходы признаются в том учетном периоде, в котором они были начислены (независимо от реального движения денежных средств). На ее величину влияют:

♦ наличие расходов будущих периодов;

♦ наличие отложенных платежей, т.е. начисленных, которые увеличивают себестоимость продукции, а реального оттока денежных средств нет;

♦ расходы текущие и капитальные.

Текущие расходы напрямую относятся на себестоимость, а капитальные возмещаются в течение длительного времени (амортизация), но именно они сопровождаются значительным оттоком денежных средств.

2.Источником увеличения денежных средств может быть не только прибыль, но и заемные средства.

3.Приобретение активов долгосрочного характера не отражается на прибыли, а их реализация меняет финансовый результат.

4.На величину финансового результата оказывают влияние расходы, не сопровождаемые движением денежных средств (амортизация).

5.Изменения в составе собственного оборотного капитала. Увеличение остатков текущих активов приводит к дополнительному оттоку денежных средств,- а сокращение — к их притоку.

Деятельность организации, накапливающей запасы ТМЦ, неизбежно сопровождается оттоком денежных средств, однако до того момента, пока запасы не будут отпущены в производство (реализованы), величина финансового результата не изменится.

6. Наличие кредиторской задолженности позволяет организации использовать запасы, которые еще не оплачены.

Рассмотренный метод позволяет судить о ликвидности предприятия, детально показывая движение денежных средств на его счетах, но не раскрывает взаимосвязи полученного финансового результата и изменения величины денежных средств. Поэтому применяется косвенный метод анализа (см. Приложение 2), позволяющий объяснить причину расхождения между прибылью и, например, сокращением денежных средств за период. В косвенном методе исходным элементом является чистая прибыль.

Объяснить это можно тем, что в ходе производственной деятельности могут быть значительные доходы/расходы, влияющие на прибыль, но не затрагивающие величину денежных средств предприятия. В процессе анализа на эту величину и производят корректировку чистой прибыли.

При косвенном методе финансовый результат преобразуется с помощью ряда корректировок в величину изменения денежных средств за период.

На первом этапе устанавливают соответствие между финансовым результатом и собственным оборотным капиталом. Для этого устраняют влияние на финансовый результат операций начисления амортизации и операций, связанных с выбытием объектов долгосрочных активов.

При начислении амортизация относится на себестоимость продукции. Поскольку уменьшение прибыли в результате этого не ведет к сокращению денежных средств, то для получения реальной величины денежных средств суммы начисленной амортизации (оборот по кредиту счетов 02, 05) должны быть добавлены к нераспределенной прибыли. Выбытие основных средств и других внеоборотных активов вызывает убыток в размере их остаточной стоимости. На величину денежных средств эта операция не оказывает влияния, поскольку отток средств был значительно раньше — в момент приобретения этих активов, и сумма убытка в размере недоамортизированной стоимости должна быть добавлена к величине прибыли.

На втором этапе корректировки устанавливают соответствие изменений собственного оборотного капитала и денежных средств. Следует определить, как изменение по каждой статье оборотного капитала отразилось на состоянии денежных средств организации.

В косвенном методе исходным элементом является чистая прибыль (см. Приложение 2).

Таким образом, суть косвенного метода - в преобразовании величины чистой прибыли в величину денежных средств путем корректировки чистой прибыли на величину расходов, не связанных с оттоком денежных средств (т. е. реальными выплатами), и величину доходов, не сопровождающихся притоком денежных средств (т. е. реальными поступлениями).

В отчете о движении денежных средств, составленном косвенным методом, содержится информация о финансовых ресурсах, поступивших в распоряжение предприятия после уплаты налогов и оплаты факторов производства, т. е. о денежных потоках, которые носят альтернативный характер использования.

Если прямой метод не показывает взаимосвязи полученного финансового результата и изменения величины денежных средств, то косвенный позволяет объяснить причину расхождений между прибылью и приростом денежных средств за период.

Анализ движения денежных средств дает возможность оценить:

1) в каком объеме и из каких источников были получены поступившие денежные средства, каковы направления их использования;

2) достаточно ли собственных средств организации для инвестиционной деятельности;

3) в состоянии ли организация расплатиться по своим текущим обязательствам;

4) достаточно ли полученной прибыли для обслуживания текущей деятельности;

5) чем объясняются расхождения величины полученной прибыли и наличия денежных средств.

1.5 Приложения к бухгалтерскому балансу (форма №5).

В приложении к бухгалтерскому балансу (ф. 5) содержится дополнительная информация о существенных статьях баланса: нематериальных активах, основных средствах, доходных вложениях в материальные ценности, расходах на НИОКР, расходах на освоений природных ресурсов, финансовых вложениях, дебиторской задолженности, расходах по обычным видам деятельности (по элементам затрат), обеспечениях, государственной помощи.

В разделе «Нематериальные активы» по каждому их виду отражаются наличие на начало отчетного года и на конец отчетного периода, поступление и выбытие за отчетный период. Отдельно отражается сумма начисленной амортизации в целом по всем нематериальным активам, в том числе по каждому их виду, на начало отчетного года и на конец отчетного периода.

В разделе «Основные средства» по группам основных средств отражаются их наличие на начало отчетного года и на конец отчетного периода, поступление и выбытие за отчетный период; отдельно показывается сумма начисленной амортизации в целом по всем основным средствам, в том числе по трем укрупненным группам (здания и сооружения; машины, оборудование, транспортные средства; другие) на начало отчетного года и на конец отчетного периода. Здесь же отражается сумма на начало отчетного года и на конец отчетного периода, на какую было передано и получено объектов основных средств в аренду в целом, в том числе по видам, переведено на консервацию, было объектов недвижимости, принятых в эксплуатацию и находящихся в процессе государственной регистрации.

Справочно на начало отчетного и предыдущего года показывается результат от переоценки основных средств в части первоначальной (восстановительной) стоимости и суммы амортизации. Здесь же записывается по состоянию на начало отчетного года и на конец отчетного периода величина изменения стоимости основных средств в результате достройки, дооборудования, реконструкции и частичной ликвидации.

В разделе «Доходные вложения в материальные ценности» показываются по каждому их виду наличие на начало и на конец отчетного периода поступление и выбытие за отчетный период. Кроме того, отражается сумма начисленной амортизации в целом по вышеуказанным ценностям на начало отчетного года и на конец отчетного периода.

В разделе «Расходы на научно-исследовательские, опытно-конструкторские и технологические работы» (далее — расход на НИОКР) показывается сумма расходов на НИОКР в целом по каждому виду НИОКР на начало и конец отчетного года, приведенных и списанных за отчетный год. Справочно отражается сумма расходов по незаконченным НИОКР на начало и конец отчетного года, а также сумма расходов по НИОКР, не давших положительных результатов и отнесенных на внереализационные расходы за отчетный период и за аналогичный период предшествующего года.

В разделе «Расходы на освоение природных ресурсов» показывается сумма этих расходов всего, в том числе по видам расходов на начало и конец отчетного периода, произведенных и списанных за отчетный период. Справочно по состоянию на начало отчетного года и на конец отчетного периода отражаются сумма расходов по участкам недр, не законченным поиском и оценкой месторождений, разведкой и/или гидрогеологическими изысканиями и прочими аналогичными работами, и сумма расходов на освоение природных ресурсов, отнесенных в отчетном периоде на внереализационные расходы как безрезультатные.

При заполнении раздела «Расходы на освоение природных ресурсов» рекомендуется использовать порядок, принятый организацией для раздела «Расходы на научно-исследовательские, опытно-конструкторские и технологические работы», а также учитывать порядок списания их стоимости по расходам, давшим положительный результат.

В разделе «Финансовые вложения» расшифровываются строки 140

«Долгосрочные финансовые вложения» и 250 «Краткосрочные финансовые вложения»

бухгалтерского баланса по видам финансовые вложений, в том числе приводится

информация о видах финансовых вложений, имеющих текущую рыночную стоимость.

Справочно показываются:

1) изменение стоимости в результате корректировки оценки финансовых вложений, имеющих текущую рыночную стоимость;

2) разница между первоначальной и номинальной стоимостью долговых ценных бумаг, отнесенная на финансовый результат.

Источником информации для заполнения данного раздела являются данные синтетического и аналитического учета по сч. 58 «Финансовые вложения».

В разделе «Дебиторская и кредиторская задолженность» расшифровываются суммы дебиторской и кредиторской задолженности, отраженные в бухгалтерском балансе по видам каждой из них.

В разделе «Расходы по обычным видам деятельности (по элементам затрат)» приводятся данные за отчетный и предыдущий годы о затратах организации по элементам (материальные, на оплату труда, отчисления на социальные нужды, амортизация, проч.). Кроме того, указывается изменение остатков (прирост или уменьшение) незавершенного производства, расходов будущих периодов и резервов предстоящих расходов. Показатели данного раздела приводятся без учета внутрихозяйственного оборота.

В разделе «Обеспечения» расшифровываются по видам обеспечений (векселя, имущество в залоге и др.) показатели забалансовых счетов 008 «Обеспечения обязательств и платежей полученные» и 009 «Обеспечения обязательств и платежей выданные», «Справки о наличии ценностей, учитываемых на забалансовых счетах», приведенной в ф. 1 после итога бухгалтерского баланса. Источником информации для заполнения данного раздела являются данные аналитического учета к счетам 008 и 009.

В разделе «Государственная помощь» отражаются два показателя:

1) сумма полученных бюджетных средств всего, в том числе по их видам за отчетный период и за аналогичный период предыдущего года;

2) сумма полученных бюджетных кредитов всего, в том числе по их видам по состоянию на начало отчетного года и на конец отчетного периода, а также полученных и возвращенных за отчетный период.

1.6 Оперативная бухгалтерская отчетность

Целью оперативной отчетности является обеспечение управленческого персонала всех уровней необходимой информацией. Требования о содержании отчетности должны сформулировать руководители центров ответственности и другие лица, относящиеся к управленческому персоналу и заинтересованные во внутренней управленческой информации. Управляющие должны разъяснить бухгалтерам и другим исполнителям, составляющим оперативную отчетность, какая информация, в каком виде и объеме, в какие сроки им необходима. Для управляющих имеют значение не только содержание информации, но и способы ее доставки, формы отчетности. Внутренняя отчетность должна обеспечить возможность быстрого обзора и оценки фактических результатов, их отклонений от цели, определения недостатков в настоящее время и на будущее, выбора оптимальных вариантов управленческих решений.

Наиболее распространенные недостатки внутренней отчетности следующие:

1) информация обобщается главным образом для контроля объема продаж или определения издержек и не связана с потребностями отдельных управляющих, деятельность которых приносит доход или требует издержек;

2) информация, обобщаемая в отчетности, адресуется не тем лицам, часто даже не управляющему, находящемуся на передовой линии хозяйственной деятельности, а его начальнику или руководителю;

3) в отчетности содержится информация по общим вопросам, что затрудняет принятие решений на конкретных направлениях;

4) отчетность изобилует избыточной информацией, в результате чего управляющий вынужден сортировать данные в поисках тех, что ему действительно необходимы для управления. Многим организациям, оснащенным современным компьютерным оборудованием, приходится иметь дело с отсталым, неподготовленным персоналом.

Можно выделить классификационные признаки, характеризующие общие подходы к характеристике форм отчетности.

По содержанию информации внутренние отчеты подразделяются на комплексные, тематические (по ключевым показателям), аналитические.

Комплексные итоговые отчеты представляются, как правило, за месяц или иной отчетный период (квартал, шесть месяцев и т. п.) и содержат информацию о выполнении планов и использовании ресурсов за данный период, о доходах и расходах по центрам ответственности, об исполнении сметы издержек, рентабельности, движении денежных средств и иных показателей для общей оценки и контроля.

Тематические отчеты представляются по мере возникновения отклонений по наиболее важным для успешного функционирования показателям, таким, как объем продаж, потери от брака, недопоставки по заказам, график производства продукции, и другим не входящим в оценочные плановым показателям, подконтрольным центру ответственности.

Аналитические отчеты подготавливаются только по запросам управляющих и содержат информацию, раскрывающую причины и следствия результатов по отдельным аспектам деятельности, например всесторонняя оценка причин перерасхода ресурсов, изменения рентабельности, уровня продаж по секторам рынка и т. п.

По уровням управления различают оперативные, текущие и сводные отчеты.

Оперативные отчеты, представляемые на нижнем уровне управления в центрах ответственности, содержат подробную информацию для принятия текущих решений; составляются еженедельно и ежемесячно.

Текущие отчеты, содержащие агрегированную информацию для среднего уровня управления в центрах прибыли и центрах инвестиций, составляются с периодичностью от ежемесячного до ежеквартального.

Сводные отчеты формируются для высшего управленческого персонала организации. На их основе принимаются стратегические решения и осуществляется общий контроль и контроль деятельности управленческого персонала на среднем, иногда на нижнем уровне. Периодичность этих отчетов колеблется от ежемесячных до ежегодных.

По объему информации внутренние отчеты подразделяются на сводки, итоговые отчеты, общие (сводные) отчеты.

Сводка — это краткие сведения об отдельных показателях деятельности подразделения за короткий период (иногда за день, неделю).

Итоговые отчеты составляются за месяц или другой отчетный период. Они обобщают информацию о контролируемых показателях центра ответственности.

Общие (сводные) отчеты составляются по организации в целом и содержит информацию, соответствующую формам финансовой отчетности, приспособленным для целей внутреннего управления.

По формам представления внутренние отчеты составляются в табличной, графической или текстовой форме.

Табличная форма представления внутренней отчетности наиболее приемлема и для составителей, и для пользователей. Большая часть внутренней отчетной информации выражается цифровыми показателями, которые удобнее всего представлять в табличной форме.

Для пояснений к отчету может быть приложена записка с комментариями и раскрытием основных показателей.

Графическая форма более наглядна, но не следует перегружать графики (диаграммы) излишней цифровой информацией; нужно стремиться уместить в один график (диаграмму) всю имеющуюся информацию. Отображение большего числа показателей в данной форме затрудняет ее восприятие.

Текстовая форма подачи информации приемлема в тех случаях, когда отсутствуют цифровые данные либо их объем незначителен; нужно подробно объяснять взаимосвязь и значение представляемой информации. Текстовые отчеты часто составляют в дополнение к отчетам, составленным в табличной или графической форме.

2. Совершенствование бухгалтерской отчетности

Важность процесса перехода на Международные стандарты финансовой отчетности заключается не только в унификации систем бухгалтерского учета во всем мире. Его значение состоит еще и в том, что внедряемые международные стандарты направлены на обеспечение прозрачности и отражение реальной экономической ситуации и тем самым позволяют пользователям отчетности хозяйствующих субъектов принимать правильные экономические решения.

Российская система бухгалтерского учета, которая представляет собой адаптированный вариант системы, первоначально ориентированной на плановую экономику, наименее пригодна для принятия решений в условиях рынка. Это приводит к ошибочным экономическим решениям и растрате экономических ресурсов. Напротив, предоставление пользователям значимой информации позволило бы обеспечить более эффективное вложение и более точную оценку ограниченных ресурсов с максимальным эффектом для предприятий и для всего общества.

Улучшение качества финансовой информации выгодно не только хозяйствующим субъектам, имеющим сторонних инвесторов. Руководство предприятий в ходе своей работы должно иметь более полное представление о реальных экономических условиях своей хозяйственной деятельности для принятия более эффективных управленческих решений.

Результаты ряда экономических исследований свидетельствуют о том, что для обеспечения стабильных и высоких темпов роста российская экономика нуждается в весьма существенных капиталовложениях.

Многим российским предприятиям, планирующим привлечение заемного или акционерного капитала, придется составлять финансовую отчетность по МСФО. Фактически уже сегодня отдельные ведущие финансовые институты (например, Европейский банк реконструкции и развития (ЕБРР) и Международная финансовая корпорация (МФК)) отказываются рассматривать инвестиционные проекты до тех пор, пока не будет составлена и представлена на рассмотрение финансовая отчетность, составленная в соответствии с МСФО.

Таким образом, российские предприятия, заинтересованные в привлечении заемного или акционерного капитала по разумным ценам, сталкиваются с двойной нагрузкой и затратами, связанными с составлением двойного комплекта отчетности (согласно РПБУ и МСФО) и проведением двойного аудита. Такая двойная нагрузка сохраняется и после привлечения капитала, поскольку новым инвесторам также требуются отчетность в формате МСФО и, вероятнее всего, ее аудит в соответствии с Международными стандартами аудита (МСА).

Приватизацию российских предприятий, продажу государственных пакетов акций можно осуществлять по гораздо более высоким ценам в том случае, если потенциальным покупателям будет предоставлена финансовая отчетность в формате МСФО, прошедшая аудит в соответствии с МСА. Это позволит значительно увеличить поступления в бюджет. В то же время стоимость продаваемых акций оказывается значительно заниженной, если цены реализации формируются на основе балансовых показателей без учета текущей и будущей экономической выгоды, которую можно оценить только на основе МСФО.

Переход банков на МСФО способствовал восстановлению эффективной банковской системы благодаря появлению достоверной и значимой финансовой отчетности коммерческих банков, необходимой для налаживания полномасштабных корреспондентских отношений во всем мире.

Однако непрозрачность используемой в России системы финансового учета позволяет руководителям отдельных предприятий скрывать их реальное финансовое положение (использование денежных средств, а также результаты хозяйственной деятельности за отчетный период) от внешних заинтересованных пользователей, причем не только от имеющихся внешних акционеров, но и от сотрудников, кредиторов, потенциальных инвесторов, местных и федеральных органов и т.д. Переход на финансовую отчетность, составленную по МСФО и прошедшую аудит по МСА, сам по себе не всегда способен предотвратить случаи крупного мошенничества и помешать руководству заключать сделки в личных интересах в ущерб собственному предприятию, однако он должен способствовать своевременному выявлению таких фактов и служит мощным сдерживающим фактором.