Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Документальное оформление учета поступления и выбытия товарно-материальных запасов

Курсовая работа: Документальное оформление учета поступления и выбытия товарно-материальных запасов

Министерство образования и науки Республики Казахстан

Колледж экономики и статистики

Курсовая работа

По предмету: «Бухгалтерский учет»

Тема: «Документальное оформление учета поступления и выбытия ТМЗ»

Выполнила: Учащаяся гр. 07-301

Жантемирова Д.

Руководитель: Бакунина Т.Н.

Караганда 2008

Содержание

Введение

1. Теоретические и методологические основы учета товарно-материальных запасов

1.1 Сущность товарно-материальных запасов и их роль в производстве

1.2 Оценка материальных запасов

1.3 Цели и задачи документального оформления и учета товарно-материальных запасов

2. Действующая практика учета и документального оформления движения ТМЗ на предприятии Рудник «Кусмурын» ТОО «Корпорация Казахмыс»

2.1 Организация документооборота по учету товарно-материальных запасов

2.2 Документальное оформление и учет поступления материальных запасов

2.3 Документальное оформление и учет выбытия запасов

3. Документальное оформление и учет инвентаризации товарно-материальных запасов

Заключение

Список использованной литературы

Приложения

Введение

Развитие предпринимательства сопровождается возрастанием роли бухгалтерской информации в сферах управления, контроля и анализа предпринимательской деятельности.

В послании Президента Республики Казахстан Н.А.Назарабаева народу Казахстана от 6 февраля 2008 года определено следующее «…одним из ключевых элементов административной реформы должна стать новая кадровая политика в стране. Человеческий фактор становится определяющим на современном этапе развития. Необходимо разработать современные подходы, направленные на формирование профессионального ядра управленцев новой формации» [1]. Данный подход определяет необходимость повышения уровня подготовленности и профессионализма бухгалтеров.

Осуществление непрерывного технологического процесса производства предприятия поддерживается создаваемыми запасами материалов, полуфабрикатов, топлива и др.

В соответствии с МСБУ 2 «Запасы», запасы - активы, предназначенные для продажи в ходе обычной деятельности, или для производства товаров (услуг) для такой продажи, а также сырье и материалы, используемые в процессе производства [2]. Запасы также включают недвижимость, предназначенную для перепродажи. Запасы компании, производящей услуги, включают в себя стоимость оказанных услуг, по которым еще не признана выручка.

В условиях экономической реформы повышается роль учета и контроля за рациональным использованием всех ресурсов, в том числе и товарно-материальных запасов. Для сохранения и повышения эффективности использования материальных запасов необходимо ведение качественного учета в этой сфере.

Основными задачами учета и документального оформления поступления и выбытия товарно-материальных запасов являются: калькуляция фактических затрат по заготовлению (приобретению) материалов, контроль за их сохранностью, получение точных сведений об остатках и движении запасов в местах их хранения, своевременное и полное документирование всех операций по их движению, правильное распределение стоимости израсходованных в процессе производства материалов по объектам калькулирования.

Актуальность темы курсовой работы обуславливается тем, что управление товарно-материальными запасами одна из важных составных частей производственного управления, состоящая и в организации заключения хозяйственных договоров, и в закупке, доставке и хранении сырья, материалов, комплектующих изделий, а также их учете и контроле за их использованием.

Цель курсовой работы – изучить теоретические основы и практику документального оформления и учета поступления и выбытия товарно-материальных запасов.

В соответствии с целью были сформулированы задачи курсовой работы:

- изучить теоретические и методологические основы учета и документального оформления движения товарно-материальных запасов;

- исследовать действующую практику учета и документального оформления поступления и выбытия товарно-материальных запасов предприятия;

- рассмотреть возможности проведения инвентаризации товарно-материальных запасов на данном предприятии.

Объектом исследования послужило предприятие Рудник «Кусмурын» филиала ТОО «Корпорации Казахмыс». Анализируемое предприятие «Разрез Молодежный» расположено на территории Жезказганской области. Основным видом деятельности данного предприятия является ведение вскрышных и других видов работ, связанных с добычей, переработкой и реализацией медной руды.

Теоретической основой курсовой работы являются законодательные и нормативные документы Республики Казахстан, труды современных экономистов по изучаемым вопросам, учебные и методические пособия по учету материальных ресурсов, данные статистических сборников, а также статьи из экономических периодических изданий.

1. Теоретические и методологические основы учета товарно-материальных запасов

1.1 Сущность товарно-материальных запасов и их роль в производстве

Каждое предприятие, осуществляющее хозяйственную деятельность должно иметь основной и оборотный капитал. Оборотный капитал (краткосрочные активы) обеспечивает бесперебойный процесс производства и реализации продукции. Краткосрочные активы являются важнейшим ресурсом в обеспечении текущего функционирования предприятия и включают в себя: товарно-материальные запасы (сырье и материалы, незавершенное производство, готовая продукция, товары), дебиторскую задолженность, авансы выданные, денежные средства, краткосрочные финансовые вложения. В соответствии с темой курсовой работы рассмотрим более подробно такой вид краткосрочных активов, как товарно-материальные запасы.

В таблице 1 представлена сравнительная характеристика понятия «запасы» в нормативно-правовых актах, регулирующих сферу бухгалтерского учета: КСБУ, НСФО и МСБУ (IAS).

Таблица 1 – Понятие термина «Запасы»

| КСБУ 7 | НСФО 2 | МСБУ 2 (IAS) |

| Предметы труда, наряду со средствами труда участвующие в процессе производства, т.е. являющиеся важ-нейшим ресурсом в обеспечении текущего функционирования предприятия. Материальные запасы участвуют в процессе только один раз, их стоимость полностью включается в себесто-имость производимой продукции, составляя ее материальную основу |

Активы: предназначенные для продажи в ходе обычной деятельности; в процессе производства для такой продажи; в форме сырья или материалов, предназначенных для использования в производственном процессе или при предоставлении услуг. |

Активы, предназначенные для продажи в ходе обычной деятельности, или для производства товаров (услуг) для такой продажи, а также сырье и материалы, используемые в процессе производства. Запасы также включают недви-жимость, предназначен-ную для перепродажи. Запасы компании, производящей услуги, включают в себя стоимость оказанных услуг, по которым еще не признана выручка |

Анализируя таблицу 1, можно сделать вывод, что наиболее полно понятие «запасы» раскрывает МСБУ 2, наименее полно КСБУ 7.

В общем понимании товарно-материальные запасы - это активы в виде:

- запасов сырья, материалов, покупных полуфабрикатов и комплектующих изделий, топлива, тары и тарных материалов, запасных частей, прочих материалов предназначенных для использования в производстве или при выполнении работ и услуг;

- незавершенного производства;

- готовой продукции;

- товаров, предназначенных для продажи.

Запасы (сырье, материалы, топливо и т.д.) являются предметами, на которые направлен труд человека с целью получения готовой продукции. В отличие от средств труда, сохраняющих в производственном процессе свою форму и переносящих стоимость на продукт постепенно, предметы труда потребляются целиком и полностью переносят свою стоимость на этот продукт и заменяются после каждого производственного цикла.

Материальные запасы участвуют в процессе только один раз, их стоимость полностью включается в себестоимость производимой продукции, составляя ее материальную основу [3].

1.2 Оценка материальных запасов

В процессе учета товарно-материальных запасов предприятия важное значение приобретает процесс выбора форм оценки используемого имущества. Оценка товарно-материальных запасов, учитывая разнообразие их видов и характера использования, наиболее сложная и важная реальность активов баланса и финансовый результат деятельности предприятия.

Вообще оценка как элемент метода бухгалтерского учета в соотношении с учетным процессом выполняет функции измерения, как и калькуляция. Практическое применение оценки весьма широко, и она может использоваться для различных объектов и целей. Применительно к каждому виду объектов нередко применяются свои специальные методы оценки.

Предприятия должны измерять запасы по меньшей из двух величин: себестоимости и цены продажи за вычетом возможных затрат на завершение и сбыт.

Существуют методы:

1) Оценка товарно-материальных запасов по себестоимости;

2) Оценка товарно-материальных запасов по наименьшей из себестоимостей реализации в разрезе методов

Оценка товарно-материальных запасов по себестоимости.

В соответствии с МСБУ (IAS) №2 «Запасы», основной вопрос в учете товарно-материальных запасов заключается в определении себестоимости, которая должна быть признана как актив, и оставаться таковой до момента признания соответствующего дохода от реализации.

По МСБУ (IAS) №2 «Запасы» оценка запасов ведется по наименьшей из двух величин: фактической (исторической) стоимости и возможной чистой цены продаж. При этом, фактическая стоимость включает в себя все затраты по приобретению, производству (conversion costs), и все прочие затраты, произведенные при доведении запасов до текущего состояния и местонахождения. Невозмещаемые налоги и пошлины входят в фактическую стоимость, предоставленные торговые скидки и возмещения - уменьшают ее.

В соответствии с МСБУ (IAS) №2 «Запасы» запасы оцениваются по наименьшей оценке из себестоимости и чистой стоимости реализации [2].

При этом себестоимость товарно-материальных запасов включает: затраты на приобретение запасов, транспортно – заготовительные расходы, связанные с их доставкой к месту хранения и приведением в надлежащее состояние. Затраты на приобретение товарно-материальных запасов включают в себя цену покупки; пошлины на ввоз; комиссионные вознаграждения, уплаченные снабженческим, посредническим организациям: транспортно – заготовительные и прочие расходы, прямо связанные с приобретением запасов. Торговые скидки, возвраты переплат и прочие подобные поправки вычитаются при определении затрат на приобретение.

Затраты на переработку товарно-материальных запасов (выполнение работ, услуг) включают стоимость используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, трудовых ресурсов, амортизацию основных средств, а также другие затраты, прямо связанные с единицами производства продукции (работ, услуг), обусловленные технологией и организацией производства и признаются как производственная себестоимость продукции (работ, услуг).

Чистая стоимость реализации товарно-материальных запасов представляет собой предполагаемую продажную цену за минусом расходов на комплектацию и организацию их продажи. Чистая стоимость реализации используется обычно тогда, когда себестоимость не может быть восстановлена по следующим причинам:

- данные товарно-материальные запасы были повреждены;

- они частично или полностью устарели;

- их продажная цена снизилась.

В соответствии с МСБУ (IAS) №2 «Запасы», возможная чистая цена продаж (net realisable value, NRV) - оценка цены продаж при нормальном ведении деятельности, за вычетом необходимых затрат на сбыт продукции, которые могут оцениваться как сумма прямых затрат или как нормативный процент к стоимости. Не допускается вычет планируемой прибыли от продаж.

Как правило, в промышленных производствах запасы материалов и прочих вспомогательных средств не списывают ниже себестоимости (до чистой стоимости реализации), если ожидается, что готовая продукция, в которую они будут переработаны, будет реализована по цене равной или превышающей себестоимость. Если же ожидается, что снижение цены на материалы приведет к тому, что доход, полученный от реализации готовой продукции, будет ниже ее себестоимости, стоимость материалов частично списывают до чистой стоимости реализации.

Себестоимость запасов может оказаться невозмещаемой в случае их повреждения, физического или морального устаревания, снижения их продажной стоимости, т.е. цена продажи ниже себестоимости. В этом случае определяется возможная чистая цена продажи или переоценка по возможной чистой цене продаж. Переоценка производится по каждому виду оборотных материальных активов или по группам однородных активов.

Товарно-материальные запасы отражаются в учете и отчетности по их фактической себестоимости. Фактической себестоимостью товарно-материальных запасов, приобретенных за плату, признается сумма фактических затрат предприятия на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Республики Казахстан).

Схема определения фактической себестоимости изображена на Рисунке 1.

Фактическая

себестоимость

Фактическая

себестоимость

|

||||

|

||||

|

||||

Рисунок 1 - Схема для определения фактической себестоимости товарно-материальных запасов, приобретенных за плату

Затраты на приобретение запасов включают в себя покупную цену, импортные пошлины и налоги, расходы на транспортировку, обработку и другие затраты, непосредственно связанные с приобретением актива.

Затраты на переработку включают в себя затраты по оплате труда, постоянные и переменные накладные, производственные расходы на переработку сырья в готовую продукцию.

Переменные расходы зависят от изменения объемов производства и включают в себя материальные и трудовые затраты, осуществляемые в ходе нормального производственного процесса. Постоянные расходы практически не изменяются при изменении объемов производства и включают в себя затраты по обслуживанию зданий, оборудования, амортизации и на административно-управленческие расходы.

Прочие затраты включаются в себестоимость запасов в случае, когда они связаны, например при изготовлении продукции для конкретных заказчиков.

К фактическим затратам на приобретение товарно-материальных запасов относятся:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые предприятиям за информационные и консультационные услуги, связанные с приобретением товарно-материальных запасов;

- таможенные пошлины;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены товарно-материальные запасы;

- затраты по заготовке и доставке товарно-материальных запасов до места их использования, включая расходы по страхованию.

Оценка товарно-материальных запасов на конец отчетного периода производится в зависимости от принятого способа оценки запасов при их выбытии по средней себестоимости.

Оценка товарно-материальных запасов по наименьшей из себестоимостей реализации в разрезе методов.

Как уже было выявлено выше, в Республике Казахстан, в соответствие с национальными и международными стандартами учета и отчетности, товарно-материальные запасы оцениваются по наименьшей оценке из себестоимости и чистой стоимости реализации.

Для определения наименьшей величины из себестоимости и чистой стоимости реализации товарно-материальных запасов могут быть использованы следующие методы:

- постатейный метод, при котором выбирается наименьшее значение из балансовой стоимости и чистой стоимости реализации каждого наименования товарно-материальных запасов;

- метод основных материальных групп, при котором выбирается наименьшее значение из балансовой стоимости и чистой стоимости реализации группы товарно-материальных запасов;

- метод общего уровня запасов - выбирается наименьшее значение из балансовой стоимости и чистой стоимости реализации всех товарно-материальных запасов.

Цена за одни и те же материалы при приобретении в течение отчетного периода варьируется и для того, чтобы правильно оценить, сколько по стоимости запасов осталось и сколько ушло в себестоимость продукции, применяют один из трех методов оценки себестоимости товарно-материальных запасов, предусмотренных МСБУ (IAS) 2 «Запасы». При этом каждый из приведенных методов определяет списание запасов как поток стоимостей, а не как поток физических единиц.

Методы определения себестоимости по фактическим затратам и ценам продажи могут использоваться для удобства, если их результаты приближенно выражают значение себестоимости. Нормативы сырья и материалов, труда, эффективности и мощности должны регулярно проверяться и пересматриваться с учетом конкретных обстоятельств.

Существуют и дополнительные методы оценки товарно-материальных запасов. Это методы оценки товарно-материальных запасов по наименьшей себестоимости и рыночной стоимости и метод оценки стоимости с использованием валовой прибыли или метод оценки товара в розничной торговле.

При этом себестоимость товарно-материальных запасов включает: затраты на приобретение запасов, транспортно – заготовительные расходы, связанные с их доставкой к месту хранения и приведением в надлежащее состояние. Затраты на приобретение товарно-материальных запасов включают в себя цену покупки; пошлины на ввоз; комиссионные вознаграждения, уплаченные снабженческим, посредническим организациям: транспортно – заготовитель-ные и прочие расходы прямо связанные с приобретением запасов. Торговые скидки, возвраты переплат и прочие подобные поправки вычитаются при определении затрат на приобретение [4].

Метод рыночной стоимости. Когда полезность товаров не столь велика, как их себестоимость, необходим отход от правила установления цены товарно-материальных запасов на основе себестоимости. Полезностью товаров обычно считается их рыночная стоимость, откуда и идет название данного метода оценки товарно-материальных запасов. Для расчета термин "рыночная стоимость" означает текущую восстановительную стоимость, не превышающую верхний предел чистой стоимости реализации (продажная цена минус определяемые затраты на завершение и выбытие) и не падающую ниже нижнего уровня чистой стоимости реализации, скорректированной на сумму обычной нормы прибыли. По этому методу могут учитываться как все товарно-материальные ценности вместе, так и каждая статья в отдельности.

Метод розничных цен используется в розничной торговле. Этот метод применяется для оценки запасов, имеющих одинаковый процент торговой наценки. Себестоимость определяется путем уменьшения общей стоимости проданных товаров на соответствующий процент валовой маржи.

Предприятия могут оценивать товарно-материальные запасы одним из следующих методов оценки: средневзвешенной стоимости, ФИФО, специфической идентификации. Применяемый метод оценки запасов используется в течение отчетного периода.

Методы определения себестоимости и оценки запасов

Цена за одни и те же материалы при приобретении в течение отчетного периода варьируется и для того, чтобы правильно оценить, сколько по стоимости запасов осталось и сколько ушло в себестоимость продукции, применяют один из трех методов оценки себестоимости товарно-материальных запасов, предусмотренных МСБУ (IAS) 2 «Запасы»:

- метод средневзвешенной стоимости;

- метод ФИФО (первое поступление - первый отпуск);

- метод специфической идентификации.

При этом каждый из приведенных методов определяет списание запасов как поток стоимостей, а не как поток физических единиц.

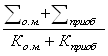

Метод средневзвешенной стоимости. При этом методе предполагается, что стоимость материальных запасов – это средняя стоимость имеющихся в наличии запасов на начало месяца (периода). Математической формулой расчет средней стоимости можно представить следующим образом:

Ср.стоимость= ,

(1)

,

(1)

где ![]() - стоимость

остатков материалов на начало отчетного периода, тенге:

- стоимость

остатков материалов на начало отчетного периода, тенге:

Ко.м - количество остатков материалов на начало отчетного периода, тенге;

![]() - стоимость приобретенных материалов, тенге;

- стоимость приобретенных материалов, тенге;

Кприоб - количество приобретенных материалов.

Суть метода заключается в том, что берется себестоимость единиц товарно-материальных запасов на начало периода и складывается со стоимостью всех единиц, купленных в течение отчетного периода. В итоге получается общая себестоимость товаров, готовых к реализации. Полученная сумма делиться на количество единиц товара, готовых к реализации, и получается средняя себестоимость единицы товарно-материальных запасов. Оставшееся на складе количество товара затем умножается на полученную среднюю себестоимость единицы товарно-материальных запасов.

При применении в учете периодической системы инвентаризации данный метод является методом средневзвешенной стоимости. При непрерывной системе этот метод является методом скользящего среднего, поскольку каждая продажа основана на самом последнем среднем показатели, который применялся до следующей закупки. Если цена следующей закупки отличается от последнего среднего показателя, необходимо рассчитать новый средний показатель стоимости.

Метод «ФИФО» - метод оценки запасов по ценам первых покупок. Суть этого метода заключается в том, что запасы продаются (списываются) в том же порядке, что и закупается: первый пришел – первый ушел. Таким образом, стоимость остатков на конец периода основывается на стоимости последних по времени закупок.

Этот метод подразумевает продажу товаров в том порядке, в котором они закупались. Данный метод лучше всего отражает реальную ситуацию, т. к. компании в первую очередь стараются продать свои старые запасы. Наиболее ранние затраты включаются в себестоимость продукции, а самые последние затраты - в товарно-материальные запасы на конец периода. В периоды роста цен применения этого метода дает более низкую себестоимость реализованной продукции, так как сумма товарно-материальных запасов на конец периода основана на самых последних, самых крупных затратах. Сумма конечных товарно-материальных запасов будет одинаковой как по непрерывной, так и по периодической системе инвентаризации. Метод может применяться в тех случаях, когда товары, приобретенные в первую очередь, продаются в первую очередь.

Приведем пример расчета стоимости товарно-материальных запасов, израсходованных на производство, и определения стоимости остатка на конец периода методом ФИФО.

Всего использовано 6 000 единиц товарно-материальных запасов, из которых 3 700 единиц (1 200 + 2 500) оцениваются по 100 тенге на общую сумму 370 000 тенге. Оставшиеся 2 300 единиц (6 000 - 3 700), из которых 1 500 оцениваются по 90 тенге на сумму 135 000 тенге, и оставшиеся 800 единиц (2 300 — 1 500) оцениваются по 80 тенге на сумму 64 000 тенге.

Следовательно, израсходованные за месяц 6 000 единиц материалов оцениваются на сумму 569 000 тенге (370 000 + 135 000 + 64 000) (Таблица 2).

Таблица 2 - Расчет стоимости товарно-материальных запасов методом ФИФО

| Количество, единиц | Цена, тенге | Сумма, тенге | |

| Остаток на 1 .02.07 г. | 1200 | 100 | 120 000 |

| Поступило в 1 декаде | 2500 | 100 | 250 000 |

| Поступило во 2 декаде | 1500 | 90 | 135 000 |

| Поступило в 3 декаде | 3000 | 80 | 240 000 |

| Итого поступлений | 7000 | - | 625 000 |

| Расход за месяц по методу ФИФО | 6000 | - | 569 000 |

| Остаток на 01.03.07 г. по методу ФИФО | 2200 | 80 | 176 000 |

Метод специфической идентификации предполагает расчет себестоимости единиц товарно-материальных запасов, которые обычно не являются взаимозаменяемыми, товаров и услуг, произведенных и предназначенных для специальных проектов или заказов. При использовании метода предполагается, что известно, какие конкретно единицы товарно-материальных запасов проданы (отпущены в производство), а какие остались.

Основная цель при выборе учета товарно-материальных запасов в том, чтобы выбрать тот метод, который наиболее четко отражает доход за период.

Предприятия обязаны неизменно применять один и тот же метод оценки товарно-материальных запасов по принципу сопоставимости. Изменения возможны лишь в том случае, если новый метод оценки предпочтительнее старого при соблюдении следующих условий:

- внесение изменений в учетную политику предприятия;

- осуществление перехода с одного метода учета товарно-материальных запасов на другой в начале отчетного периода (по состоянию на 1 января);

- своевременное отражение корректировки остатков товарно-материальных запасов и нераспределенного дохода прошлых лет в финансовой отчетности.

Таким образом, пребывание товарно-материальных запасов на предприятии предполагает 3 этапа: стадия приобретения, стадия ожидания реализации, стадия реализации или выбытия. Для каждой конкретной стадии характерен свой метод оценки или стоимостного измерения (Приложение 1).

1.3 Цели и задачи документального оформления и учета товарно-материальных запасов

В условиях рыночных отношений исключительно велика роль бухгалтерского учета на предприятии. Это связано с тем, что предприятия приобретают самостоятельность и несут полную ответственность за результаты своей производственно - предпринимательской деятельности перед собственниками и работниками.

Бухгалтерский учет товарно-материальных запасов занимает важное место в системе управления хозяйственной деятельностью предприятия. Он формирует информацию обратной связи о показателях, характеризующих фактическое состояние и качественные показатели использования товарно-материальных запасов. Все это способствует улучшению ресурсосбережения на предприятии.

Многообразие форм собственности в период рыночной экономики, расширение прав предприятий в управлении экономикой, отраслевые особенности производства требуют альтернативных, а подчас и многовариантных подходов при решении конкретных вопросов методики и техники ведения учета товарно-материальных запасов.

Перед учетом товарно-материальных запасов стоит комплекс следующих задач [4]:

- правильное и своевременное документальное отражение всех операций по заготовке, поступлению и отпуску материалов;

- выявление и отражение затрат, связанных с их заготовлением; расчет и списание отклонений по направлениям затрат;

- контроль над сохранностью товарно-материальных запасов в местах их хранения и на всех стадиях движения;

- постоянный контроль за соблюдением установочных норм товарно-материальных запасов;

- систематический контроль за использованием материалов в производстве на базе обоснованных норм их расходования;

- контроль за технологическими отходами и потерями и их использование;

- своевременное получение точной информации о величине экономии или перерасхода материальных ресурсов по сравнению с установленными лимитами;

- своевременное осуществление расчетов с поставщиками товарно-материальных запасов, контроль над товарно-материальными запасами, находящимися в пути, неотфактурованными поставками.

Важной предпосылкой правильной организации учета товарно-материальных запасов является их классификация по назначению и роли в процессе производства и техническим признакам.

По способам включения в процесс производства все товарно-материальные запасы (ТМЗ) подразделяются на разные группы. От этого зависит и методика их учета. Одни полностью потребляются в производственном процессе (сырье, материалы, комплектующие изделия, полуфабрикаты и др.), другие - изменяют только свою форму (смазочные материалы, лаки, краски), третьи входят в изделие без каких – либо внешних изменений (запасные части), четвертые только способствуют изготовлению изделий и включаются в их массу или химический состав (инструмент, спецодежда и др.)

По функциональной роли и назначению в процессе производства все запасы подразделяются на основные и вспомогательные. Основные – это материалы вещественно входящие в изготовляемую продукцию, образуя ее материальную основу; вспомогательные – эти материалы входят в состав вырабатываемой продукции, но, в отличие от основных, они не создают вещественной (материальной) основы производимой продукции. Их применяют в качестве компонентов к основным для придания продукции необходимым качеств (краски, лак, клей), либо они содействуют производственному процессу.

Деление материалов на основные и вспомогательные условно, поскольку зависит это от количества применения одного и того же материала в разных видах продукции, от характера технологии и других факторов. Например, топливо на электростанции для технологических целей - основной материал, а используемое в котельной завода для отопления производственных помещений вспомогательный. Выделение в учете вспомогательных материалов возможно в ряде случаев только на конкретном предприятии при определенном технологическом процессе.

Запасы (сырье, материалы, топливо и т.д.) являются предметами, на которые направлен труд человека с целью получения готовой продукции. В отличие от средств труда, сохраняющих в производственном процессе свою форму и переносящих стоимость на продукт постепенно, предметы труда потребляются целиком и полностью переносят свою стоимость на этот продукт и заменяются после каждого производственного цикла. В промышленности постепенно увеличивается потребление товарно-материальных запасов в производстве. Это обуславливается расширением производства, значительным удельным весом материальных затрат в себестоимости продукции и ростом цен на ресурсы.

Основные операции с товарно-материальными запасами и последовательность их отражения в учете представлены в таблице 3.

Таблица 3 - Основные операции с товарно-материальными запасами и последовательность их отражения в учете

| Операции с ТМЗ | Последовательность отражения операций |

| 1 Приобретение | Стоимость приобретенных за наличные средства или в кредит товарно-материальных запасов отражается по дебету счетов отдельных видов товарно-материальных запасов и дебету контрольного счета всех товарно-материальных запасов (при непрерывной системе учета товарно-материальных запасов) или по дебету счета закупок (при периодическом учете товарно-материальных запасов). При этом счет наличных средств или кредиторской задолженности кредитуется на сумму стоимости приобретенных товарно-материальных запасов |

| 2 Расходование в производствен-ных целях | По мере использования товарно-материальных запасов в процессе производства их стоимость переносится со счетов товарно-материальных запасов сырья на счет товарно-материальных запасов в незавершенном производстве. При этом счета отдельных видов товарно-материальных запасов кредитуются, а счет незавершенного производства дебетуется |

| 3 Использование в производстве | В стоимость незавершенного производства включается, помимо стоимости сырья, и стоимость затрат на рабочую силу и накладных расходов. На стоимость этих затрат кредитуется счет наличных средств |

| 4 Завершение изготовления продукции из ТМЗ | По мере завершения переработки сырья в готовую продукцию стоимость незавершенного производства переносится на стоимость готовой продукции: сумма перенесенной стоимости отражается по кредиту счета незавершенного производства к дебету счета готовой продукции |

| 5 Продажа готовой продукции | При продаже товарно-материальных запасов готовой продукции их стоимость переносится со счета запаса готовой продукции на счет затрат на реализованную продукцию (себестоимости реализованной продукции) |

Если субъектом учет материальных ценностей в аналитическом учете ведется по договорным ценам, то их фактическая себестоимость будет слагаться из стоимости материалов по этим ценам плюс транспортно- заготовительные расходы (ТЗР). В их состав включают железнодорожный тариф, тариф на автомобильные перевозки и за перевозки на самолетах и других видах транспорта, включая все виды сборов; пошлины на ввоз; доставку материалов со складов поставщиков, железных дорог и прочих транспортных организаций; расходы на командировки, непосредственно связанные с приобретением и заготовлением запасов; расходы по погрузке, выгрузке и упаковке на складах, кроме оплаты труда постоянных складских рабочих; комиссионные вознаграждения, уплаченные снабженческим, посредническим организациям и другие расходы, непосредственно связанные с приобретением запасов.

Правильная организация складского учета – своевременная отправка в цехи, тщательная приемка поступающих ценностей, бережное хранение материалов, соблюдение строгого порядка при их рассортировке и раскладке, строгое отделение одних материалов от других, должная маркировка поступающих материалов, точный подсчет и взвешивание при приходе и расходе, строгое соблюдение установленного порядка оформления прихода и расхода и т.д. – служит непосредственным условием надлежащей организации учета.

Обеспечение качества и темпов работы цехов и отделений материалами возможно лишь в том случае, если потребность производства в материалах, полуфабрикатах и т.д. план снабжения – рассчитана заранее, если размеры запасов определены так, чтобы при минимальном количестве запасы были достаточные и в необходимом ассортименте.

Итак, чтобы правильно организовать учет материальных запасов необходимо точно и своевременно ответить на следующие вопросы: откуда, когда, сколько и на какую сумму поступили материалы, как идет выполнение программы снабжения, кому, когда, сколько отпущено материалов, на что и целесообразно ли они израсходованы, как идет выполнение программы производственного их потребления; какой остаток по отдельным видам ценностей и как соблюдаются установленные лимиты запасов; когда следует заказать материальные ценности и сколько их ожидается к прибытию; какое количество из данного остатка забронировано для определенных целей; соблюдается ли установленный порядок их классификации и принятая учетная политика в их оценке и т.д.

Учет материальных ценностей должен обеспечивать контроль за их наличием и всех операций по их движению, с тем, чтобы предупредить всякую возможность хищения и злоупотреблений. При правильной и точной организации учета материалов будет решена задача охраны собственности хозяйствующего субъекта и созданы необходимые условия для четкого ведения управленческого учета.

Многообразие форм собственности в период рыночной экономики, расширение прав предприятий в управлении экономикой, отраслевые особенности производства требуют альтернативных, а подчас и многовариантных подходов при решении конкретных вопросов методики и техники ведения учета товарно-материальных запасов.

У предприятий теперь появилась возможность выбора различных способов:

- организации учета заготовления и приобретения материалов;

- отражения стоимости материалов, оставшихся в конце месяца в пути или не вывезенных со складов поставщиков;

- выявления отклонений фактической себестоимости материальных запасов от учетных цен и их последующего распределения между израсходованными в производстве материалами и их остатками на складах.

Но в любом случает для обеспечения сохранности запасов, правильной приемки, хранения и отпуска запасов важное значение имеет наличие на предприятии в достаточном количестве складских помещений, оснащенных весовыми и измерительными приборами, мерной тарой и другими приспособлениями.

Необходимо также внедрять эффективные формы предварительного и текущего контроля за соблюдением норм запасов и расходованием материальных ресурсов, уделять больше внимания повышению достоверности оперативного учета движения полуфабрикатов, комплектующих изделий, деталей и узлов в производстве.

Данные бухгалтерского учета должны содержать информацию для изыскания резервов снижения себестоимости продукции в части рационального использования материалов, снижения норм расхода, обеспечения надлежащего хранения и сохранности.

Первичные документы по поступлению и расходу товарно-материальных запасов являются основой организации их учета. Непосредственно по первичным документам осуществляют предварительный, текущий и последующий контроль над движением, сохранностью и рациональным использованием товарно-материальных запасов.

Таким образом, только с помощью рациональной организации бухгалтерского учета и на основе экономического анализа ресурсного обеспечения предприятия, выявления сильных и слабых сторон в политике предприятия в отношении ресурсосбережения можно наметить меры по совершенствованию учетных операций и увеличению эффективности использования товарно-материальных запасов на предприятии. Такими мерами могут быть снижение материалоёмкости, в связи со снижением норм расходования материалов на предприятии.

Учет товарно-материальных ценностей на предприятии организуется в соответствии с Типовым планом счетов бухгалтерского учета от 23.05.2007 в разделе 1 «Краткосрочные активы» в подразделе 1300 «Запасы» [5].

Данный подраздел включает следующие группы счетов:

- 1310 «Сырье и материалы», где учитываются сырье и материалы, в том числе сельскохозяйственные, предназначенные для дальнейшего использования в производственном процессе;

- 1320 «Готовая продукция», где учитывается готовая продукция, в том числе сельскохозяйственная продукция;

- 1330 «Товары», где отражаются операции, связанные с движением товаров, в том числе сельскохозяйственных, закупленных и хранящихся для перепродажи;

- 1340 «Незавершенное производство», где учитываются затраты по незавершенному производству;

- 1350 «Прочие запасы», где учитываются прочие запасы, не указанные в предыдущих группах;

- 1360 «Резерв по списанию запасов», где отражаются операции, связанные с созданием и движением резервов на снижение стоимости запасов до чистой стоимости реализации в связи с повреждением или моральным устареванием.

В финансовой отчетности следует раскрывать следующее [6]:

- учетную политику, принятую для оценки запасов (фактическая стоимость, розничная цена, нормативные затраты), включая использованный способ расчета их себестоимости (ФИФО, средневзвешенный, специфической идентификации);

- общую балансовую стоимость запасов и балансовую стоимость по отдельным группам запасов по классификации организации;

- справедливую стоимость запасов за вычетом затрат по реализации;

- величину возврата любого списания, которое признается как уменьшение расходов в данном периоде, а также обстоятельств или события, которые привели к возврату списанных запасов;

- себестоимость запасов, признанную в качестве расхода в данном периоде;

- операционные затраты, относящиеся к выручке, признанные в качестве расхода в данном периоде, классифицированные по их характеру;

- сумму любых списаний запасов в течение периода до возможной чистой стоимости реализации;

- балансовую стоимость запасов, отданных в залог в качестве обеспечения обязательств.

На уровне предприятия товарно-материальные запасы представляют собой один из факторов, определяющих учетную политику предприятия и характеризующих качество принимаемых управленческих решений. Однако многие предприятия не уделяют должного внимания данному аспекту своей деятельности.

Оценка товарно-материальных запасов – это определение их стоимости. Оценку материалов разрешатся производить различными вышеописанными методами оценки запасов. Выбор метода оценки товарно-материальных ценностей закрепляется в учетной политике предприятия. Используемый метод оценки запасов должен быть разъяснен в приложениях к финансовой отчетности, так как метод оценки оказывает материальное влияние на финансовые результаты. Необходимо применять один и тот же метод из года в год, а если метод меняется, то необходимо отразить данный факт, причину изменения и какое влияние это окажет на чистую прибыль.

Таким образом, была выявлена экономическая сущность товарно-материальных запасов, под которыми понимается часть краткосрочных активов предприятия. В качестве товарно-материальных запасов выступают предметы труда, которые наряду со средствами труда участвуют в процессе промышленного производства.

Участвуя в обороте краткосрочных активов предприятия товарно-материальные запасы генерируют доход, и от скорости оборачиваемости зависит эффективность предприятия, его деловая активность. Особое значение здесь имеет правильно поставленный учет товарно-материальных запасов.

2. Действующая практика учета и документального оформления движения ТМЗ на предприятии Рудник «Кусмурын» ТОО «Корпорация Казахмыс»

2.1 Организация документооборота по учету товарно-материальных запасов

Товарищество с ограниченной ответственностью «Корпорация Казахмыс» является юридическим лицом в соответствии с законодательством Республики Казахстан, имеет самостоятельный баланс, банковские счета, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Предприятие имеет Карагандинский Филиал Рудник «Кусмурын»

Основной вид деятельности анализируемого предприятия Рудник «Кусмурын» – добыча медных руд. В качестве основной продукции выступает необогащенная руда.

На предприятии Рудник «Кусмурын» бухгалтерский учет осуществляет специальная служба – бухгалтерия. Это самостоятельное подразделение, возглавляемое главным бухгалтером, который назначается и освобождается директором ТОО.

Ведение бухгалтерского, производственного и налогового учета производится на основе Гражданского кодекса Республики Казахстан, Законов Республики Казахстан «О бухгалтерском учете и финансовой отчетности», Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет», Национального стандарта финансового отчетности №2, Типового плана счетов бухгалтерского учета.

Учетная политика предприятия Рудник «Кусмурын» оформлена письменно и утверждена приказам директора, в ней определены правила и принципы учета на 2006-2008 года. Изменение и уточнение учетной политики оформляется отдельными приказами, где приводятся обоснования, расчеты и пересчеты показателей при переходе из одного метода учета в другой.

Раскроем основные разделы учетной политики Рудник «Кусмурын», относящиеся к учету ТМЗ:

a) Оценка себестоимости топлива, предназначенного для оказания транспортных услуг, производится методом средневзвешенной стоимости.

b) При учете товарно-материальных запасов используется непрерывная система.

c) Инвентаризация денежных средств, товарно-материальных запасов осуществляется ежеквартально, не позднее 10-го числа первого месяца квартала.

d) На предприятии разработан Типовой план счетов с учетом требований НСФО, обоснована необходимость ведения субсчетов и статей к основным счетам с учетом специфики предприятия.

Материальные запасы на предприятии учитываются на группе счетов 1310 «Сырье и материалы». К данному счету по видам материалов открываются субсчета:

1311 «Материалы» - где учитываются материалы необходимые для хозяйственных нужд, технических целей и содействия производственному процессу, например: взрывчатые вещества, шарошечное долото и др.

- На счете 1312 «Топливо» - учитывают нефтепродукты, твердое и другие виды топлива. К нефтепродуктам относятся все виды горючих и смазочных материалов, используемых для эксплуатации транспортных средств, технологических нужд производства, выработки энергии и отопления.

- На счете 1313 «Запасные части» учитывают запасные части, предназначенные для производства ремонтов, замены изношенных частей машин, оборудования, транспортных средств и других видов техники (детали, узлы, агрегаты, аккумуляторы, автомобильные шины).

- На счете 1314 «Прочие материалы» учитывают отходы производства. неисправимый брак, запасы, полученные от ликвидации основных средств, изношенные шины, утильная резина.

- На счете 1315 «Материалы, переданные в переработку» учитываются материалы, переданные в переработку на сторону.

По каждому счету предприятие открывает необходимое количество субсчетов и аналитических счетов по учету материалов.

e) Основанием для записей в регистрах бухгалтерского учета являются первичные документы, фиксирующие факт совершения операции и события. Формы или требования к первичным документам, применяемым для оформления операций или событий, утверждаются уполномоченным органом в соответствии с законодательством Республики Казахстан.

Движение первичных документов в бухгалтерском учете (создание или получение от других организаций, принятие к учету, обработка, передача в архив - документооборот) регламентируется графиком, утверждаемым главным бухгалтером предприятия Рудник «Кусмурын».

Каждым бухгалтером предприятия Рудник «Кусмурын» составлен свой график документооборота. Например, бухгалтер – материалист описал перечень своих операций и документов, поступающих со склада, материально ответственных лиц, поставщиков и покупателей. Затем составил перечень документов в виде расходных и приходных накладных, лимитно-заборных карт, требований и т.д. Далее составил перечень ответственных за предоставление документов лиц. В завершении указал необходимый срок для сдачи этих документов ответственными лицами в бухгалтерию предприятия.

Далее главным бухгалтером были сопоставлены полученные графики между собой с целью проверки их корреспонденции с разными участками бухгалтерии. Конечный итог этой работы - сводный график документооборота. Форма графика документооборота произвольная (Приложение 2).

Для хранения материальных ценностей в организациях существует складское хозяйство. В зависимости от видов ценностей, для хранения которых предназначены склады, последние подразделяются на специализированные и общие.

На общих складах находятся материальные ценности, для хранения которых не требуется создания особых условий. Специализированные склады должны быть приспособлены для хранения конкретных видов ценностей. Все складские помещения оборудованы противопожарными щитами и имеют достаточное весоизмерительное хозяйство.

В целях обеспечения учета при приемке, отпуске и проверке наличия размещение товарно-материальных запасов организуется хранение по секциям складов, по отдельным группам и типоразмерам (в штабелях, стеллажах, на полках и т.д.). В местах хранения каждого вида запасов прикрепляется ярлык с указанием данных о находящемся виде запасов.

Всем поступающим товарно-материальным запасам присваивается номенклатурный номер, который в обязательном порядке указывается во всех документах по учету движения запасов. Номенклатурный номер предусматривает наименование, марку, сорт, единицу измерения и размер каждого вида запасов.

На предприятии Рудник «Кусмурын» номенклатурные номера строятся таким образом: они состоят из шести знаков - номер балансового счета, номер группы, порядковый номер материала в группе.

Например, по счету 1312 «Топливо»:

- 131211 Бензин АИ-93 счет 1312 группа 1 «Бензин автомобильный» порядковый номер 1;

- 131212 Бензин АИ-91 счет 1312 группа 1 «Бензин автомобильный» порядковый номер 2;

- 131221 Дизтопливо ДЗП счет 1312 группа 2 «Дизельное топливо» порядковый номер 1;

- 131222 Дизтопливо ДЗП-В счет 1312 группа 2 «Дизельное топливо» порядковый номер 2;

- 131231 Масло МК–8 счет 1312 группа 3 «Масла» порядковый номер 1;

- 131232 Масло индустриальное счет 1312 группа 3 «Масла» порядковый номер 2 и т.д.

Номенклатура материалов, в которой указаны цены за единицу учитываемых материалов, называется номенклатурой-ценником. Он представляет собой систематизированный перечень материалов, применяемых на предприятии, и используется в качестве справочника всеми отделами предприятия (отдел материально-технического снабжения, бухгалтерия, финансовый и т.д.)

Для обеспечения сохранности и предупреждения хищения, порчи, недостач все поступающие на предприятие товарно-материальные запасы передаются под отчет материально-ответственным лицам, с которыми заключены договоры о полной материальной ответственности.

Товарно-материальные запасы предприятия учитываются в местах хранения в натуральном выражении. Бухгалтерия предприятия осуществляет учет движения товарно-материальных запасов в количественном и денежном выражении.

Первичные документы на поступление и отпуск товарно-материальных запасов передаются заведующими складами (кладовщиками) в бухгалтерию в сроки, установленные бухгалтерией для каждого склада применительно к объему операций, но не позже последнего дня месяца. Бухгалтер по товарно-материальным запасам отражает все случаи приобретения и выбытия ТМЗ на основании:

- накладных и приходного ордера, выписанных материально-ответ-ственным лицом, принявшем товарно-материальные запасы, акта о приеме;

- счетов-фактур;

- товарно-транспортных накладных;

- накладных или требований на отпуск.

Для сокращения номенклатуры товарно-материальных запасов и упрощения учета в отдельных случаях однородные и близкие по своим свойствам материалы могут объединяться в единый номенклатурный номер.

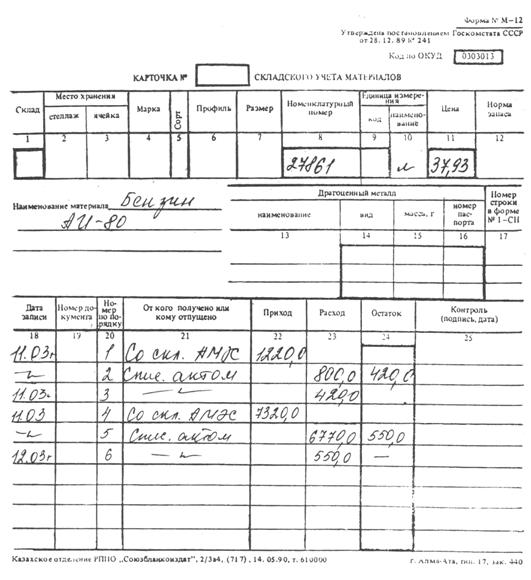

На каждый номенклатурный номер товарно-материальных запасов открывается отдельная карточка, которая передается из бухгалтерии на склад в полузаполненном виде. В полученных карточках кладовщик заполняет реквизиты, характеризующие места хранения материалов (стеллажи, ячейки). Записи в карточки производят на основании первичных документов (Приложение 3).

Бухгалтерия в установленные сроки осуществляет непосредственно на складах проверку правильности записей и вывода учетных остатков в карточках. О проведении сверки бухгалтер расписывается в специальной графе карточки. Приемку документов, оформляющих движение товарно-материальных запасов, бухгалтер проводит на складе на основании «Реестра приемки-передачи документов», составленного материально ответственными лицами в одном экземпляре.

О выявленных недостатках и нарушениях в работе материально ответственных лиц, а также о результатах выборочных проверок и проведенном инструктаже работник бухгалтерии должен информировать главного бухгалтера.

Поступившие от материально ответственных лиц склада документы передают на таксировку, предварительно скомплектовав их в пачки и снабдив сопроводительными ярлыками. Первые экземпляры документов используют для дальнейшей учетной обработки, а вторые - остаются в местах хранения материалов, расположенные по группам запасов и номенклатурным номерам. Их используют для справочных целей и выверки данных учета на складе и в бухгалтерии.

После таксировки данные документов группируются по установленным на предприятии учетным группам (металлы, лесоматериалы и т.п.) в накопительной ведомости синтетического учета материалов, которую ведут по приходу и расходу товарно-материальных запасов. В этой ведомости по каждой группе материалов указывают в суммовом выражении остаток на начало месяца из ведомости за прошлый месяц, приход и расход материалов по группе за месяц из реестров приемки-передачи документов за текущий месяц, и находят остаток на конец месяца по каждому синтетическому счету и группе материалов. Накопительная ведомость используется для сверки данных бухгалтерского и складского учета, который ведется в карточках учета материалов и ведомости учета остатков материалов.

Ведомость учета остатков материалов в течение месяца хранится в бухгалтерии и используется там для получения сведений об остатках материалов. В конце месяца ведомость передается из бухгалтерии на склад, где заведующий складом (кладовщик) проставляет в нее остатки товарно-материальных запасов на конец отчетного месяца, заверяя их своей подписью. Ведомость остатков материалов 1-3 числа следующего за отчетным месяца из склада возвращается в бухгалтерию на таксировку и подсчет итогов по группам и счетам по учету материальных запасов (Приложение 4).

2.2 Документальное оформление и учет поступления материальных запасов

В хозяйственном процессе средства предприятия совершают кругооборот, все фазы которого подчинены единой цели - извлечению доходов от производственно-хозяйственной деятельности.

В процессе производственно-хозяйственной деятельности (при эксплуатации оборотных производственных фондов) предприятие нуждается в денежных средствах, необходимых для изготовления продукции, закупки сырья и материалов, выплаты заработной платы и так далее, а затем в средствах, которые требуются на ее реализацию.

Таким образом, хозяйственные процессы берут свое начало со стадии снабжения предприятия ресурсами для производства продукции. Цель создания запасов на предприятии - образование определенного буфера между последовательными поставками материалов, сырья, комплектующих и исключение необходимости непрерывных поставок.

Первичные документы по поступлению и расходу материальных запасов являются основой организации их учета. Непосредственно по первичным документам осуществляют предварительный, текущий и последующий контроль над движением, сохранностью и рациональным использованием товарно-материальных запасов.

Организация первичного учета операций по снабжению осуществляет бухгалтер-материалист, деятельность которого регулируется графиком документооборота, сопровождающего процесс снабжения предприятия товарно-материальными запасами.

Документооборот, сопровождающий поступление товарно-материальных запасов, зависит от способа их получения на склад предприятия.

Приемку материальных запасов со склада поставщика осуществляет материально-ответственное лицо предприятия-покупателя товарно-материальных запасов. Как правило, на складе поставщика товарно-материальные запасы получают в том случае, если поставщик и покупатель находятся в одном населенном пункте или когда необходимо проверить качество товарно-материальных запасов.

Для получения товаров со склада поставщика материально ответственному лицу выдается доверенность. Доверенностью признается письменное уполномочие одного лица (доверителя) для представительства от его имени, выдаваемое им другому (поверенному).

Журнал учета выданных доверенностей хранится у лица, ответственного за выдачу и регистрацию доверенностей.

Доверенности выдают лицам, с которыми заключен договор о материальной ответственности. Если доверенность выдается работнику, с которым договор не заключен, то с него берется разовая подписка о материальной ответственности. Срок действия выдаваемой доверенности устанавливается предприятием.

Доверенность, независимо от срока ее действия, передают отправителю при первом получении товарно-материальных запасов.

Материально ответственное лицо, получившее доверенность, на следующий день, после каждого получения товарно-материальных запасов независимо от того, получены ли они по доверенности полностью или частями, представляет в бухгалтерию документы о выполнении поручении и о сдаче товарно-материальных запасов на склад. Материально ответственному лицу, не отчитавшемуся в использовании доверенности по истечении срока ее действия, новые доверенности не выдают.

При лишении поверенного прав на получение товарно-материальных запасов доверенность изымают, а отправителя извещают об аннулировании доверенности. Неиспользованные доверенности возвращают доверителю на следующий день по истечении срока доверенности.

При возвращении неиспользованной доверенности в журнале учета выданных доверенностей или в корешке доверенности производят отметку «не использована». Такие доверенности хранятся до конца отчетного периода у лица, ответственного за их выдачу и регистрацию. По окончании отчетного периода неиспользованные доверенности аннулируют.

При доставке материальных запасов на склад покупателя автотранспортом поставщика материально ответственное лицо покупателя принимают у экспедитора поставщика материальных запасов по количеству мест и массе брутто и сопоставляет их с данными товарно-транспортной накладной, заполненной в двух экземплярах.

В случае, если недостачи или другие расхождения (количество, вес, сорт, качество и т.п.) фактического наличия материальных запасов с данными товарно-транспортной накладной не обнаружено, материально ответственное лицо, принявшее материальные запасы подтверждает приемку штампом предприятия и росписью в товарно-транспортной накладной. Один экземпляр накладной остается у материально ответственного лица, получившего материальные запасы, а второй возвращается лицу, доставившему материальные запасы на склад покупателя.

Акт о приемке материалов применяется для оформления приемки запасов, имеющих количественное и качественное расхождение с данными сопроводительных документов поставщиков; составляется также при приемке материалов, поступающих без документов. Акт о приемке материалов (в двух экземплярах) составляет комиссия, в состав которой входят: материально-ответственное лицо и представитель отправителя (поставщика) или представитель незаинтересованной организации. После приемки запасов акты с приложением документов (товарно-транспортных накладные и т.д.) передают: один экземпляр в бухгалтерию для учета движения товарно-материальных запасов, другой - отделу снабжения или бухгалтерии для направления претензионного письма поставщику (Приложение 5).

Кроме материальных запасов, поступающих на предприятие Рудник «Кусмурын» от поставщиков, на склад могут поступать материальные запасы, изготовленные самим предприятием, материалы после переработки, материальные запасы в виде остатков неизрасходованных материалов, а также в виде отходов и брака.

Если материалы поступают на склад после переработки либо неизрасходованные материалы, отходы, брак, кладовщик составляет требование-накладную. Оформленное требование-накладную передают в бухгалтерию.

Операции по учету поступления материальных запасов отражаются на корреспондирующих счетах следующим образом (таблица 4).

Таблица 4 - Корреспонденция счетов по учету поступления материальных запасов на предприятии Рудник «Кусмурын» за январь 2008г.

| Дата | Содержание операции | Дебет | Кредит |

Сумма, тенге |

||

| 1 | 2 | 3 | 4 | 5 | ||

| 13.01. |

Счет-фактура ПК «Улар» А) за взрывчатые вещества Б) НДС13 % |

1310 1420 |

3310 3310 |

1753600 227968 |

||

| 18.01. |

Товаротранспортная накладная АО «Карагандатрансагентство» А) за транспортные услуги за доставку материалов Б) учтен НДС 13 % |

1310 1420 |

3310 3310 |

26000 3380 |

||

| 19.01. |

Приобретен бензин А) у фирмы «Азия-Транзит» через подотчетных лиц |

1310 1420 |

1250 1250 |

57200 7436 |

||

| 21.01 | По текущему банковскому счету оплачен счет приобретение шарошечного долота | 3310 | 1030 | 50040 | ||

| 22.01 |

Акцептован счет продавца А) Оприходовано шарошечное долото Б) Учтен налог на добавленную стоимость согласно налоговому счет-фактуре |

1310 1420 |

3310 3310 |

43895 5706 |

||

| 22.01. | Учтены транспортно-заготовительные расходы, связанные с приобретением шарошечного долота | 1310 | 3310 | 2800 | ||

| 24.01. | Оприходованы материальные запасы, полученные от ликвидации основных средств | 1230 | 6210 | 3500 | ||

Таким образом, основными документами, служащими основанием для оприходования материальных запасов на склад предприятия являются:

- счет-фактура;

- товарно-транспортная накладная;

- накладная и документы, выписанные материально ответственным лицом, принявшим товар, а именно акты о приемке, акты о недостаче и т.д.

2.3 Документальное оформление и учет выбытия запасов

Товарно-материальные запасы со склада предприятия отпускаются в цеха для изготовления продукции и на различные хозяйственные нужды, а также на сторону для переработки или реализации как излишние и ненужные.

Под отпуском в производство понимается отпуск материалов для изготовления продукции, выполнения работ или оказания услуг и др. Отпуск материалов в кладовые цехов рассматривается как внутреннее перемещение материалов. При отсутствии кладовых цехов отпуск запасов с центральных складов считается расходом на производство.

Расход товарно-материальных запасов оформляется лимитно-заборными картами, накладными-требованиями на отпуск (внутреннее перемещение материалов и др.)

Лимитно-заборная карта применяется для оформления отпуска запасов, систематически потребляемых при изготовлении продукции, а также для текущего контроля за соблюдением установленных лимитов отпуска запасов на производственные нужды, является оправдательным документом для списания товарно-материальных запасов со склада. Лимитно-заборные карты выписываются на одно наименование материалов (номенклатурный номер) в двух экземплярах. Один экземпляр до начала месяца передается цеху (участку) - потребителю запасов, второй - складу или кладовой цеха (участка). Кладовщик отмечает в обоих экземплярах дату и количество отпущенных запасов, после чего выводит остаток лимита. В лимитно-заборной карте цеха (участка) расписывается кладовщик, а в лимитно-заборной карте склада - представитель цеха (участка) (Приложение 6).

Накладная-требование на отпуск (внутреннее перемещение) материалов предназначена для учета движения запасов внутри предприятия и их отпуска подразделениям своего предприятия, расположенным за пределами его территории, а также сторонним организациям. Выписывается в двух экземплярах, в случае отпуска материалов подразделениям своего предприятия один экземпляр передается получателю, второй - складу, который затем сдается в бухгалтерию. При внутреннем перемещении накладную-требование составляет материально ответственное лицо склада (цеха), сдающего запасы. Один экземпляр служит сдающему складу (цеху) основанием для списания запасов, а второй - принимающему складу (цеху) для оприходования товарно-материальных запасов.

В случае отпуска товарно-материальных запасов подразделениям предприятия Рудник «Кусмурын», расположенным за пределами его территории, или сторонним организациям накладную-требование выписывают на основе договоров, нарядов и других соответствующих документов. Первый экземпляр передают складу как основание для отпуска материалов, второй - получателю материалов.

При отпуске материалов самовывозом накладную-требование, подписанную получателем, кладовщик передаст в бухгалтерию для выписки расчетно-платежных документов, если запасы отпущены с последующей оплатой.

Таблица 5 – Выборочная выписка из журнала-ордера №6 по учету ТМЗ на предприятии Рудник «Кусмурын» за январь 2008 г

| Дата операций | Содержание операций | Сумма, тенге | Корреспонденция счетов | |

| Дебет | Кредит | |||

| 06.01 | Отпущено шарошечное долото в основное производство | 2005 | 8111 | 1311 |

| 06.01 | Отпущены взрывчатые вещества в основное производство | 15200 | 8111 | 1314 |

| 06.01 | Списаны транспортно-заготовительные расходы в доле, относящейся к топливу, израсходованному на производство продукции | 2200 | 8111 | 1312 |

| 23.01 | Списаны на затраты производства ГСМ, использованные на буровых станках | 35750 | 8111 | 1312 |

| 24.01 | Обобщена сумма затрат основного производства | 55155 | 8110 | 8111 |

По дебету счета 8110 «Основное производство» отражают фактическую себестоимость выпущенной из производства продукции, а также себестоимость неисправимого (окончательного) брака, возврат материалов и отходов, остатки незавершенного производства.

Таким образом, проведенное исследование в области бухгалтерского учета и документирования операций, связанных с наличием и движением материальных запасов на предприятии Рудник «Кусмурын» показало:

- организация первичного учета материальных запасов осуществляет бухгалтер-материалист, деятельность которого регулируется графиком документооборота, сопровождающего процесс снабжения предприятия материальными запасами.

- синтетический учет материальных запасов на предприятии осуществляют на счетах группы счетов 1300 «Запасы» Типового плана счетов бухгалтерского учета, который предназначен для обобщения информации о наличии и движении товарных, производственных запасов и готовой продукции.

- на предприятии Рудник «Кусмурын» материальные запасы отражаются в учете и отчетности по их фактической себестоимости, при учете товарно-материальных запасов используется непрерывная система.

3. Документальное оформление и учет инвентаризации товарно-материальных запасов

Бухгалтерский учет предназначен для своевременного и точного отражения всех изменений в составе хозяйственных средств и источников их образования, в хозяйственных процессах и их результатах. Данные учета должны соответствовать фактическому наличию хозяйственных средств и их источников, но на практике иногда имеют место расхождения данных учета с действительностью.

Расхождения могут возникать в результате естественной убыли (усушки, утечки, распыления), при транспортировке товарно-материальных запасов, пересортице однородной продукции, неисправности измерительных или весовых приборов, арифметических ошибок при оформлении операций и злоупотреблений (хищений, обвесов, обсчетов) материально ответственных или посторонних лиц. Это вызывает необходимость периодической сверки данных учета с фактическим наличием ценностей, уточнения расчетов.

Для контроля за использованием товарно-материальных запасов в производстве обычно применяются следующие методы:

- документальное оформление отклонений от норм,

- учет раскроя по партиям,

- инвентаризация (инвентарный метод).

Производственный процесс добычи медной руды имеет ряд особенностей, от которых зависят не только организация производства и технология добычи, но и возможности учета и контроля над товарно-материальными запасами. Характер ведения работ и постоянное перемещение основных рабочих мест создают определенные трудности для контроля над товарно-материальными запасами. Это вызывает необходимость периодической сверки данных учета с фактическим наличием запасов, уточнения расчетов. Такую проверку называют инвентаризацией.

Инвентаризация является одним из методов бухгалтерского учета и заключается в установлении на определенную дату фактических средств в натуральном и денежном выражении и источников их образования путем непосредственного пересчета (снятия остатков) инвентаризуемого объекта в натуре и сличения фактических остатков с данными бухгалтерского учета.

Ее проводят на всех предприятиях, независимо от форм собственности, вида деятельности и режимности работы. Она является обязательным дополнением документации. Только при помощи документации и инвентаризации в бухгалтерском учете обеспечивается полное и правильное отражение всех хозяйственных явлений.

Инвентаризация товарно-материальных запасов заключается в установлении на определенную дату товарно-материальных запасов в натуральном и денежном выражении путем непосредственного пересчета (снятия остатков) в натуре и сличения фактических остатков с данными бухгалтерского учета.

Основными задачами инвентаризации товарно-материальных запасов являются:

- проверка реальной стоимости учтенных на балансе товарно-материальных запасов.

- контроль за сохранностью этих средств путем сопоставления фактического наличия с данными бухгалтерского учета;

- выявление товарно-материальных запасов, частично потерявших свое первоначальное качество, не отвечающих стандартам качества, техническим условиям и т. п.;

- выявление сверхнормативных и неиспользуемых товарно-материальных запасов с целью последующей реализации;

- проверка соблюдения правил и условий хранения товарно-материальных запасов;

С помощью инвентаризации:

- проверяются полнота и достоверность данных бухгалтерского учета,

- выявляются ошибки, допущенные в учете,

- контролируется сохранность товарно-материальных запасов,

- выявляются и предупреждаются неучтенные запасы и допущенные потери, хищения, недостачи,

- принимаются на учет неучтенные товарно-материальные запасов,

- контролируется работа материально-ответственных лиц.

Национальный стандарт финансовой отчетности №2 отмечает, что ежегодно перед составлением финансовой отчетности предприятия должны проводить инвентаризацию хозяйственных средств.

Порядок (количество инвентаризаций в отчетном году, даты их проведения, перечень запасов, проверяемых при каждой из них, и т.д.) проведения инвентаризации определяется руководителем предприятия, за исключением случаев, когда проведение инвентаризации обязательно. На основании учетной политики Рудник «Кусмурын» обязательная инвентаризация проводится один раз в год, а внезапные проверки проводятся ежеквартально.

В учетной политике предприятия Рудник «Кусмурын» в числе прочих разделов, определены правила и принципы проведения инвентаризации товарно-материальных запасов, а именно:

1) Инвентаризация товарно-материальных запасов проводится в соответствии с Правилами ведения бухгалтерского учета №221 от 22.06.2007. В Правилах определены как общие правила проведения инвентаризации, так и правила проведения отдельных видов имущества и финансовых обязательств [8].

2) Результаты инвентаризации отражаются в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации – в годовой финансовой отчетности.

3) Ежеквартальная инвентаризация товарно-материальных запасов осуществляется не позднее 10-го числа первого месяца квартала.

Инвентаризация материальных запасов на предприятии Рудник «Кусмурын» проводится в порядке расположения материальных запасов в местах их хранения. Материальные запасы на предприятии Рудник «Кусмурын» хранятся в разных изолированных помещениях у разных материально-ответственных лиц, поэтому инвентаризация проводится последовательно по местам хранения материальных запасов каждого из материально-ответственных лиц. После окончания проверки материальных запасов в одном из мест хранения, вход в данное помещение не допускается (например, опломбировывается) и комиссия переходит для работы в следующее помещение.

Комиссия в присутствии заведующего складом (кладовой) и других материально ответственных лиц проверяет фактическое наличие материальных запасов путем их пересчета, перевешивания или перемеривания. Материальные запасы (производственные запасы, готовая продукция, товары, прочие запасы) заносятся в описи, составленные по форме N ИНВ-3, по каждому наименованию с указанием вида, группы, количества и других данных (артикула, сорта).

По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих запасов может определяться на основании документов при обязательной поверке в натуре (на выборку) части этих запасов. Определение веса (или объема) наволочных материалов допускается производить на основании обмеров и технических расчетов.

Инвентаризация материальных запасов, находящихся в пути, отгруженных, не оплаченных в срок покупателями, хранящихся на складах других организаций, заключается в проверке обоснованности сумм, которые числятся на соответствующих счетах бухгалтерского учета.

В процессе проведения инвентаризации материальных запасов была составлена инвентаризационная опись в одном экземпляре по каждому местонахождению запасов, а также по каждому материально-ответственному лицу. Опись подписана аудитором, прочими лицами инвентаризационной комиссии, материально-ответственными лицами (Приложение 7).

Проведенная инвентаризация выявила недостачу материальных запасов на складе нефтепродуктов. На товары, по которым выявлены расхождении между учетом и фактическими данными по описи, бухгалтерией составлена «Сличительная ведомость результатов инвентаризации товарно-материальных запасов» (Приложение 8). В ней выявленные расхождения показываются по каждому наименованию материальных запасов с подробным указанием его отличительных признаков, результаты инвентаризации (недостачи или излишки) материальных запасов, не имеющие расхождения, записываются в ней общим итогом.

Утвержденные инвентаризационные материалы служат основанием для отражения в бухгалтерском учете результатов инвентаризации тем месяцем, в течение которого проводилась инвентаризация.

Результаты инвентаризации бухгалтерия предприятия должна урегулировать в следующем порядке:

- взаимный зачет излишков и недостач отражают по дебету и кредиту счетов подраздела 1310 «Запасы»;

- излишки запасов подлежат оприходованию с последующим установлением причин возникновения излишка и виновных в этом лиц; на сумму излишков дебетуют счета подраздела 1310 «Сырье и материалы» (1311-1318) и кредитуют счет 6280 «Прочие доходы»;

- недостачу материальных запасов независимо от причин возникновения недостачи списывают с подотчета материально ответственных лиц; на сумму недостач, потерь и порчи запасов дебетуют счет 1280 «Прочая краткосрочная дебиторская задолженность» и кредитуют счет 1310 «Сырье и материалы»;

- недостачу товарно-материальных запасов в пределах норм естественной убыли списывают на затраты производства: кредит счета 1280 «Прочая краткосрочная дебиторская задолженность»; дебет счетов 2416 «Незавершенное строительство», 7211 «Административные расходы», 8418 «Прочие накладные расходы» и др.;

- списание недостач и потерь сверх норм естественной убыли и в случае, если определены конкретные виновные лица осуществляется за счет виновных лиц проводкой: дебет «Краткосрочная дебиторская задолженность работников по возмещению материального ущерба»; кредит 1280 «Прочая краткосрочная дебиторская задолженность».

- недостачу сверх норм убыли, потери от порчи запасов, а также хищение запасов при отсутствии конкретных виновников и в случае отказа судом во взыскании с материально ответственных лиц вследствие необоснованности исков списывают с кредита счета 1280 «Прочая краткосрочная дебиторская задолженность» в дебет счета 7211 «Административные расходы».

- запасы, оказавшиеся в излишке, оприходуют с уменьшением общих и административных расходов

Отражение на счетах выявленной недостачи и порчи материальных запасов на предприятии Рудник «Кусмурын» представлено в таблице 6.

Таблица 6 - Корреспонденция счетов по учету результатов инвентаризации товарно-материальных запасов на предприятии Рудник «Кусмурын»

| Дата | Содержание операции | Корреспонденция счетов | Сумма, тенге | |

| Дебет | Кредит | |||

| 25.02 | Выявлены потери материальных запасов и отнесены на дебиторскую задолженность | 1280 | 1312 | 83000 |

| 25.02 | Списаны потери в пределах норм естественной убыли | 7211 | 1280 | 17000 |

| 25.02 | Отнесены ненормируемые потери нефтепродуктов на виновных лиц | 1252 | 1280 | 66000 |

| 25.02 | Отражено удержание из заработной платы суммы потерь материальных запасов | 3351 | 1252 | 66000 |

| 25.02 | Списание оставшейся суммы потерь материальных запасов на финансовый результат предприятия | 5411 | 7211 | 17000 |

В результате исследования порядка организации и проведения инвентаризации на предприятии Рудник «Кусмурын» было выявлено следующее:

a) Контроль за соблюдением правил оформления движения материальных ресурсов возложен на главного бухгалтера и бухгалтера-материалиста. Бухгалтер-материалист ответственен за оформление первичной документации.

b) Инвентаризация товарно-материальных запасов проводится в соответствии со сроками, установленными учетной политикой. Организационные аспекты планирования и проведения инвентаризации отвечают установленным нормам законодательными актами Республики Казахстан.

c) Потери материальных запасов в пределах норм естественной убыли списываются на итоговый доход (убыток) предприятия, свыше норм естественной убыли – на виновных лиц.

В качестве рекомендаций по проведенному исследованию действующей практики учета можно обозначить следующее:

1) Для совершенствования документооборота и порядка учета расчетов с поставщиками рекомендуется отражать в учете полученные товарно-материальные ценности в день их фактического поступления на склад. При отсутствии счетов-фактур от поставщиков товарно-материальные ценности следует учитывать по ценам, предусмотренным соответствующими договорами с поставщиками (протоколами согласования цен и пр.). Также необходимо улучшить схему документооборота с тем, чтобы информация о поступивших материалах попадала в бухгалтерию в самые кратчайшие сроки (в день обработки ТТН на складе и в день получения счета-фактуры предприятием), избегая простоя документов на складах и в инженерной службе с обязательным отражением данных требований в учетной политике предприятия.

2) Необходимо разработать и внедрить единый номенклатурный ценник на номенклатурные номера материальных запасов с учетом особенностей производственного процесса. В составляемом справочнике отдельные укрупненные группы однородных материалов делятся на подгруппы, а те в свою очередь - на виды, сорта, марки, типоразмеры. Каждому виду материала присваивается собственный номенклатурный номер, однозначно его идентифицирующий. Номенклатурный ценник необходим для расчета учетных цен при текущей оценке движения материальных запасов. Фактическая себестоимость материалов на отчетную дату определяется по учетным ценам, скорректированным на процент отклонения фактических затрат на их изготовление и приобретение от стоимости этих ценностей по учетным ценам.

Внедрение единого номенклатурного справочника позволит:

- Облегчить ведение бухгалтерского и складского учета;

- Устранить ошибки по оприходованию и списанию материальных запасов;

- Наладить оперативный учет;

- Повысить контроль за сохранностью материальных запасов;

- Повысить качество проведения инвентаризации и выявление всех излишек или недостач материальных запасов;

- Даст возможность всем службам предприятия проводить комплексный анализ материальных запасов.

Заключение