Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Ефективність використання ресурсів підприємства

Курсовая работа: Ефективність використання ресурсів підприємства

Зміст

РОЗДІЛ І

1. Ефективність використання ресурсів підприємства

2. Показники ефективності господарсько діяльності підприємства і використання окремих видів ресурсів

3. Основн показники підвищення ефективності підприємства

4. Шляхи підвищення економічної ефективності підприємства

РОЗДІЛ ІІ

2. Аналіз снуючого стану використання виробничих і трудових ресурсів підприємства

2.1. Показник стану і руху основних фондів

2.2. Показники оснащення підприємства і робітників основними фондами

2.3. Показники ефективності використання основних фондів

2.4. Показники ефективності використання оборотних фондів

2.5. Показники використання трудових ресурсів

РОЗДІЛ ІІІ

3. Заходи по підвищенню ефективності використання трудових та виробничих ресурсів і їх вплив на результати господарської діяльності

3.1. Методичні рекомендац по економічному обґрунтуванню використання ОВФ

3.2. Методичн рекомендації по економічному обґрунтуванню заходів по прискоренню оборотност оборотних коштів

3.3. Методичн рекомендації по економічному обґрунтуванню заходів по підвищенню продуктивност праці

3.4. Вплив підвищення ефективності використання виробничих і трудових ресурсів на господарську діяльність підприємства

Висновки

Додатки

Список використаної літератури

Вступ

В сучасних умовах господарювання в умовах переходу до ринкових відносин економіка потребу глибоких і структурних зрушень.

В цих умовах центр економічної діяльності переміщується до основної ланки всієї економіки підприємства. Саме на цьому рівні створюється необхідна суспільству продукція, надаються послуги. На підприємстві зосереджені найбільш кваліфіковані кадри. Тут вирішуються питання економічних витрат ресурсів, застосування висопродуктивної техніки. На підприємстві намагаються знизити витрати до мінімальних. В умовах ринкової економіки “виживає” лише те підприємство, яке більш компетентно визначає вимоги ринку, створює і організовує виробництво продукції, що користується попитом, забезпечує прибутком кваліфікованих робітників.

Ми зустрілися з тією проблемою, що не має в світі аналогів переходу дол. Ринку великої держави з такою як в Україні створеною системою структурного господарювання, високим рівнем монополізму в промисловості, залежністю тисяч промислових підприємців від постачальників окремих видів продукції, що залишилися за межами державних кордонів. Сьогодні потрібно розробити не тільки довгострокову програму поетапного розвитку ринкового сектору економіки, а й визначити найефективніше співвідношення між державним регулюванням і ринковим саморегулюванням. Розбудова ринкового сектору економіки має базуватися на програмі поступово приватизації, розширення підприємства, створення розгалуженої структури ринку, підвищення ефективності виробництва.

Ефективність виробництва на підприємстві тісно пов’язана з проблемою економії всіх видів ресурсів, бо вони є обмеженими. Раціональне використання трудових і виробничих ресурсів є важливим резервом підвищення ефективності виробництва, збільшення обсягів виробництва продукції, підвищення продуктивності праці та фондовіддачі. Частина витрат, які утворюють собівартість продукції, пов’язані з використанням факторів виробництва, що веде до зниження собівартості одиниці продукції і до збільшення прибутків підприємства.

Метою курсово роботи є оволодіння методичного розрахунку показників ефективності використання виробничих і трудових ресурсів, напрацювання навичок оцінки техніко-економічно нформації з метою вивчення виробничого потенціалу підприємства і трудових ресурсів.

В курсовій робот передбачається провести аналіз використання виробничих і трудових ресурсів підприємства, розробити заходи, які спрямовані на поліпшення їх використання оцінити вплив запропонованих заходів на результати виробничо-господарсько діяльності. Об’єктом дослідження виступає механічний завод, який спеціалізується на випуску технологічного обладнання і відноситься до серійного типу виробництва.

РОЗДІЛ І. Економічна ефективність використання трудових і виробничих ресурсів підприємства

1. Ефективне використання ресурсів підприємства

Ринкові відносини форма зв’язку між виробниками і покупцями, тобто механізм узгодження їх дій. В процесі цих відносин становиться ефективність всіх сфер економіки та кожного підприємства окремо.

Важливою ланкою ринкового механізму є конкуренція. Це ключове поняття, що є змістом ринкових відносин. Досвід західних країн показує, що конкуренція виступає як важливий фактор стимулювання господарської активності, збільшення різноманітност підвищення якості продукції, зниження затримок і стабілізації економічного росту.

В нашій економіц роль конкуренції незначна. Вона тільки зароджується і проявляється в окремих галузях. Розробка конкурентної стратег дозволяє галузям і підприємствам підвищувати ефективність господарської діяльності і вийти на світовий ринок товарів і організації торгівлі.

Кожне підприємство приймає рішення для вирішення сукупності питань: на якому ринку реалізовувати свій товар, які технології використовувати для виробництва реалізації товарів, яка структура ресурсів необхідна і як розподілити трудові, матеріальні і фінансові ресурси; яких показників повинно досягнути підприємство за певний період, особливо по якості і технічним характеристикам, ефективност виробництва і збуту.

Існують наступн цілі діяльності підприємства:

- завоювання збереження певної частини ринку для окремого товару і для всього асортименту;

- підвищення якості всього товару;

- отримання прибутку від господарської діяльності;

- досягнення певних переваг в якості товарів і їх диференціації (забезпечення покупців товарами нової якості), зниження витрат (собівартості);

- забезпечується підвищення ефективності використання матеріальних і трудових, фінансових ресурсів;

- прагнення зайняти лідируюче положення в сфері технології і так далі.

В кожній національній економіці є невичерпні резерви підвищення ефективності як на підприємстві, так і в галузях. Зміна цих показників в сторону підвищення ефективності в даному періоді порівняно з величиною в попередньому період свідчить про ефективність роботи підприємства за вказаними напрямками.

Трудові ресурси це частина працездатного населення, що за своїми віковими, віковими, освітніми даними відповідає певній сфері діяльності. Слід відрізняти трудові ресурси, реальні (ті люди, які вже працюють), та потенційні (ті, що колись можуть залучені до конкретної праці).

Для характеристики всієї сукупності працівників підприємства застосовуються терміни персона, кадри, трудовий колектив.

Персонал підприємства формується та змінюється під впливом внутрішніх (характер продукції, технології та організації виробництва) і зовнішніх (демографічн процеси, юридичні та моральні норми суспільства, характер ринку тощо) факторів. Вплив останніх характеризується в таких параметрах макроекономічного характеру: кількість пасивного (працездатного) населення, загальноосвітній цього рівень, пропонування робочої сили, рівень зайнятості, потенційний резерв робочої сили. У свою чергу ці характеристики зумовлюють кількісні та якісні параметри трудових ресурсів.

Персонал підприємства – це сукупність постійних працівників, які отримали необхідну професійну підготовку та мають досвід практичної діяльності.

Кадри – це спеціалісти або працівники, що мають достатньо високий рівень кваліфікації та значний стаж роботи на даному підприємстві.

На формування різних видів структур персоналу та трудових ресурсів в Україні (як на макро- так і на мікрорівні) у найближчі роки впливатимуть фактори та загальн тенденції:

- інтенсивний перерозподіл працівників із промисловості та сільського господарства в нформаційну сферу та у сферу праці з обслуговуванням населення;

- включення до складу трудових ресурсів працівників з більш високим освітнім рівнем, ніж у тих, що вибувають за межі працездатного віку;

- підвищення частини допоміжної розумової праці (нині вона в кілька разів менша, ніж у розвинутих країнах з ринковою економікою);

- уповільнення темпів зниження частини малокваліфікованої та некваліфікованої праці у зв’язку з різким скороченням за останні п’ять років технічного переозброєння діючих підприємств;

- зростання попиту на кваліфіковану робочу силу, що може значною мірою задовольнитися за рахунок безробітних з категорій працівників та спеціалістів;

- інерція системи освіти, яка продовжує відтворювати кваліфіковані кадри в основному за старою фаховою системою.

2. Показники ефективності діяльності підприємства і використання окремих видів ресурсів

Ефективність – це категорія яка складається на підприємствах під впливом багатьох внутрішніх зовнішніх факторів: економічних, правових, соціальних та інших. Це обставина той факт, що ефективність підприємства в різних видах (ефективність господарської діяльності підприємства, використання різних ресурсів, виробництва та інше) являється причинами використання для її кількісної оцінки множини показників.

Практичне використання системи показників в економічній ефективності в галузях господарських суб’єктах передбачає:

- орієнтацію підприємства (галузей) та інтенсивний шлях розвитку і досягнення більш високого рівня ефективності в економіці;

- виявлення резервів подальшого вдосконалення господарської діяльності підприємства (галузей) на основі впровадження досягнень науково-технічного прогресу, досконалої технології і покращення організації виробництва;

- створення діючого механізму підвищення ефективності.

Показники ефективності використання робочої сили визначаються як співвідношення об’єму реалізованої продукції чи ефекту у вигляді прибутку із середньорічною чисельністю робітників чи сумою затрат на оплату праці всіх робітників. Для більш детального вивчення тенденції зміни цього показника в динаміці необхідно проаналізувати долю витрат на заробітну плату, долю приросту об’єму реалізованої продукції за рахунок підвищення продуктивності праці і зміни чисельності робітників, співвідношення темпів росту продуктивності прац середньої заробітної плати. При вивченні всіх цих показників необхідно виявити причини їх зміни і робити конкретні розрахунки впливу на ефективність зміни кожного із вивчених показників.

Показник ефективності використання оборотних засобів передбачають розрахунок об’єму реалізованої продукції на одну гривню оборотних засобів (число оборотів) оборотність оборотних засобів до одноденного об’єму реалізованої продукції.

Показники ефективності основних фондів включають фондовіддачу у вигляді об’єму реалізованої продукції на одну гривню середньорічної вартості основних фондів, фондоозброєність яка обчислюється як середня величина основних фондів в розрахунок на одного робітника. При вивченні показників цієї групи потрібно враховувати степінь використання новітніх технологій, структуру основних фондів роль в їх загальній величині долі активної частини, рівень використання потужності станків і обладнання, а в торгівлі забезпеченість населення торгівельною площею в кв. м. на 1000 жителів.

На кожному підприємстві вивчаються показники, що характеризують ефективність виробничих затрат ні здійснення господарської діяльності, виробнича і загальна собівартість, їх доля в ціні продукції, об’єм реалізованої продукції на 1 грн. витрат.

Велике значення мають показники ефективності використання ресурсів, обчислення на основ прибутку. Мова йде про показники рентабельності, які визначаються як співвідношення прибутку з усіма чи конкретними видами ресурсів або витрат.

3. Основн напрямки підвищення ефективності підприємства

Перехід до ринкових відносин потребує глибоких зрушень в економіці – вирішальній сфер людської діяльності. Потрібно здійснити крутий поворот до інтенсифікац виробництва, переорієнтувати кожне підприємство, організацію, фірму на повне першочергове використання якісних факторів економічного росту. Повинен бути забезпечений перехід до економіки вищої організації і ефективності з визначально-розвиненими виробничими силами і виробничими відносинами, добре налагодженим господарським механізмом.

Найважливішим фактором підвищенням ефективності суспільного виробництва, забезпечення його високої ефективності був і є науково-технічний прогрес. Який в сучасних умовах формування ринкових відносин застосовується революційно, якісні зміни, перехід до принципово нових технологій, до техніки майбутніх поколінь – докорінне переозброєння всіх галузей народного господарства на основі новітніх досягнень науки і техніки.

Найважливіш шляхи науково-технічного прогресу:

- широке освоєння прогресивних технологій: мембранної, лазерної, плазматичної, технологій з використанням надвисокого тиску і імпульсних навантажень;

- автоматизація виробництва – швидкий розвиток робототехнікою, роторних і роторно-конвеєрних ліній, гнучких автоматизованих виробництв, що забезпечує високу продуктивність праці;

- створення використання нових видів металопродукції, пластичних мас, композитів, металічних порошків, кераміки та інших прогресивних конструкційних матеріалів.

Отже, по мір розвитку ринкових відносин почнуть приділяти належну увагу розвитку виробництва на перспективу і будуть направляти необхідні засоби на нову техніку, поновлення виробництва, на освоєння і випуск нової продукції.

Одним із важливих факторів інтенсифікації і підвищення ефективності виробництва є режим економії. Ресурсозабезпеченість повинна перетворитися у вирішальне зниження задоволення потреб паливо, енергією, сировиною і матеріалами. У вирішенні всіх питань важлива роль належить промисловості. Передбачається створення і оснащення суспільного господарства машинами, обладнанням, що забезпечує високу ефективність використання конструкційних та інших матеріалів, сировинних паливних ресурсів, створення і застосування високоефективних маловідходних безвідходних технологічних процесів.

Одним із фактор нтенсифікації виробництва, підвищення його ефективності – вдосконалення структури економіки. Більш високими темпами необхідно розвивати галузі, що забезпечують науково-технічних прогрес і вдале вирішення соціальних задач, добиватись покращення пропорції між виробництвом засобів виробництва предметів споживання, галузями агропромислового комплексу.

Важливе місце у підвищенні ефективності виробництва займають організаційно-економічні фактори, включаючи управління. Особливо збільшується їх роль з ростом масштабів суспільного виробництва і вдосконалення раціональних форм організац виробництва – концентрація, спеціалізація, кооперування і комбінування.

Потребу подальшого розвитку і вдосконалення виробничо-соціальна інфраструктура, що ма вплив на рівень ефективності виробництва. В управлінні – це вдосконалення самих форм і методів управління, планування, економічного стимулювання всього господарського механізму; в плануванні – збалансованість і реальність планів, оптимально побудована система планових показників, не стримуюча первинні ланки народного господарства (підприємств, об’єднань, організацій), що дає їм широкий огляд для діяльності. В цій групі факторів широке застосування багатообразних ричагів розрахунку і матеріального заохочення, матеріальної відповідальності та нших розрахункових економічних стимулів.

Велику роль у вирішенні задач ефективного господарського створення і введення ресурсозберігаючої техніки і технології відіграє наука. Їй належить активізувати фундаментальні і практичні дослідження по актуальних проблемах влаштування науково-технічного прогресу в цілях зниження трудомісткост виробництва. Посилення режиму економії і підвищення якості продукції.

Суттєво розширюється можливість дій всіх факторів підвищення ефективності виробництва в умовах формування ринкових відносин. В регулювання всього цього формується регулююче, цивілізоване ринкове господарство, яке являється дійсним засобом, що стимулює ріст продуктивності праці, підвищення ефективності всього суспільного виробництва, примноження суспільного багатства в інтересах підвищення благополуччя суспільства.

4. Шляхи підвищення економічної ефективності використання трудових ресурсів

Зростання продуктивності праці на будь-якому підприємстві залежить від багатьох зовнішніх внутрішніх факторів, що можна об’єднати в три великі групи:

- техніко-технологічні, що визначаються рівнем розвитку та ступенем використання засобів виробництва;

- організаційні, що відображають півень організації виробництва;

- соціально-економічні, що залежать, насамперед від людського фактора.

Важливим фактором підвищення ефективності використання трудових ресурсів на підприємства і по галузі в цілому є зростання індустріалізації, що полягає в створенні виробничо бази. Це багатогранний комплексний процес, в основу якого покладено перехід на механізоване складення різноманітних виробів, застосування сучасних нових технологій, впровадження нових комп’ютерних розробок, тощо.

Фактори організації виробництва передбачають таку організацію виробничого процесу, за якої відсутні простої устаткування протягом робочого часу і забезпечують завантаження як усіх членів трудового колективу, так і основних виробничих фондів підприємства.

Соціально-економічн фактори можуть умовно поділятися на фактори морального і матеріального стимулювання. В обох випадках вони стимулюють зацікавленість працівників у підвищенні своєї продуктивності. Серед таких факторів – зростання заробітно плати, премії та допомоги, можливість самовираження і творчої реалізації, кар’єра, підвищення кваліфікації та інше.

РОЗДІЛ ІІ

Вихідні дані для виконання курсової роботи

| № | Показники | Одиниці виміру | Варіант 21 |

| 1 | Обсяг вироблено продукції в оптових цінах підприємства (без ПДВ) | млн. грн. | 12,00 |

| 2 | Вартість реалізованої продукції | млн. грн. | 8,10 |

| 3 |

Первісна вартість основних виробничих фондів І з них пасивна частина |

млн. грн. % |

5,10 57,0 |

| 4 | Залишкова вартість основних виробничих фондів | млн. грн. | 3,40 |

| 5 | Наявність ОВФ на початку року | млн. грн. | 4,00 |

| 6 | Поступило у звітному році - всього | млн. грн. | 0,37 |

| 7 | Вибуло у звітному році - всього | млн. грн. | 0,36 |

| 8 |

Чисельність працівників – Всього у т. ч. робітників |

чол. чол. |

400 330 |

| 9 | Кількість одиниць встановленого обладнання | штук | 6 |

| 10 | Норматив планових просторів (% від рекламного фонду) | % | 11,0 |

| 11 | Випуск виробів на квартал по плану | штук | 1700 |

| 12 | Собівартість продукції у т. ч. матеріальні витрати |

млн. грн. млн. грн. |

6,40 4,50 |

| 13 |

Середньорічн залишки оборотних коштів у т. ч. Нормовані оборотн кошти |

млн. грн. млн. грн. |

1,00 2,90 |

| 14 | Середня величина дебіторської заборгованості | тис. грн. | 4,00 |

| 15 | Обсяг продажів в кредит | тис. грн. | 30,00 |

| 16 | Збільшення обсягу продукції у плановому році | % | 15,0 |

| 17 |

Корисний фонд робочого часу по плану Фактично |

днів днів |

216 160 |

| 18 | Фактичний виробіток на одиницю - годину | грн. | 20,00 |

2. Аналіз існуючого стану використання виробничих і трудових ресурсів підприємства

Щоб забезпечити аналіз існуючого стану використання виробничих і трудових ресурсів підприємства потрібно визначити показники стану і руху основних фондів, оснащення підприємства і робітників основними фондами, ефективност використання основних фондів та оборотних фондів, а також показники використання трудових ресурсів. Тому розрахунок цих показників доцільно проводити в табличній формі.

2.1. Показники стану і руху основних виробничих фондів

| Назва показника |

Методика розрахунку |

Значення показника |

|

1. Показник руху коефіцієнта надходження (Кн) |

|

|

|

Коефіцієнт оновлення (Кон) |

|

|

| Коефіцієнт вибуття основних фондів |

|

|

|

Коефіцієнт ліквідації (Кл) |

|

|

|

2. Показники стану. Коефіцієнт зносу (Кзн) |

|

|

|

Коефіцієнт придатності (Кпр) |

|

1-0,3=0,7 |

Вартість основних фондів на кінець звітного періоду обчислюється як сума вартост основних фондів на початок року, вартості основних фондів, що надійшли у звітному році і мінус вартість основних фондів, що вибули у звітному році

![]()

Сума зносу обчислюється як різниця між первісною вартістю основних фондів та залишковою вартістю основних фондів

![]()

Коефіцієнт надходження показує, яка доля основних фондів надійшла на баланс підприємства в звітному році. Він становить 9,2% тобто надійшло 9,2% основних фондів.

Коефіцієнт зносу характеризує ступінь зносу ОФ. Отже, основні фонди підприємства зношені на 30%.

Коефіцієнт придатності основних фондів показує, яку долю складає їх залишкова вартість від первісної вартості, тобто лише 70% основних виробничих фондів придатні для експлуатації.

За наведеними даними визначимо темпи приросту вартості основних фондів:

![]()

ОФнад. вартість основних фондів, що надійшли на підприємство, млн. грн.

ОФвиб вартість основних фондів, що вибули, млн. грн.

ОФн.р. вартість основних фондів, на початок року, млн. грн.

![]()

Відношення вартості основних фондів, що вибули внаслідок зносу (ліквідованих) до вартост нових основних фондів характеризує інтенсивність заміни засобів праці (Кзам.)

![]()

![]()

2.2. Показники оснащеності підприємства і робітників основними фондами

Таблиця 2

| Назва показника | Методика розрахунку | Значення показника |

|

1.Показники забезпеченост підприємства ОФ Фондозабезпеченість (Фз) |

|

|

| Механозабезпеченість (Мз) |

|

|

|

2.Показники забезпеченост робітників ОФ Фондоозброєність праці (Фоз) |

|

|

| Механозабезпеченість (Моз) |

|

|

Для характеристики забезпеченості підприємства головними фондами використовуються показники:

- фондозабезпеченість характеризує або потребу підприємства в основних виробничих фондах для виконання одиниці робіт або виготовлення одиниці продукції. Дане підприємство забезпечене основними фондами на 42,5%;

- механозабезпеченість виробництва характеризує забезпеченість або потребу підприємства у засобах механізації для виконання одиниці робіт і підприємство забезпечене засобами механізації на 24,2%.

Для характеристики ступеня озброєності робітників основними виробничими фондами використовуються такі показники:

- фондоозброєність праці робітників характеризує співвідношення між величиною вироблених основних фондів та чисельності робітників на підприємстві, тобто визначається вартість основних виробничих фондів, що приходиться на одного робітника, на даному підприємстві, вона дорівнює 0,0155 млн. грн.;

- механоозброєність праці робітників характеризує співвідношення між активною частиною вартості основних фондів та чисельністю робітників на підприємстві, тобто визначається вартість зайнятого у найбільшій зміні – 0,009 млн. грн.

2.3. Показник ефективності використання основних фондів

Таблиця 3

| Назва показника | Методика розрахунку | Значення показника |

|

1. Вартісн показники Фондовіддача (Ов) - по валовій продукції; - по чистій продукції |

|

|

| Коефіцієнт віддач спожитих основних фондів |

|

|

| Рентабельність основних фондів |

|

|

|

2. Натуральн показники Коефіцієнт використання робочого часу (Кр.ч.) |

|

|

| Коефіцієнт використання режимного фонду (Кф.ф.) |

|

|

| Коефіцієнт використання планового фонду (Кп.ф.) |

|

|

| Коефіцієнт змінності (Кзм.) |

|

|

| Коефіцієнт екстенсивного використання обладнання (Кекс.) |

|

|

| Коефіцієнт нтенсивного використання обладнання (Кінт.) |

|

|

| Коефіцієнт нтегрального навантаження (Кінтг.) |

|

|

Вартість чисто продукції розраховується як різниця між обсягом виробленої продукції та матеріальними витратами і амортизаційними відрахуваннями:

![]()

Річн амортизаційні відрахування розраховуються:

![]()

Балансовий прибуток обчислюється як різниця варіантів між вартістю реалізованої товарно продукції та собівартості продукції:

![]()

Середньорічна вартість основних фондів визначається наступним чином:

![]()

Календарний фонд – це загальний фонд часу, який визначається як добуток календарних днів в даному періоді на число годин за добу. У розрахунку на один станок його календарний фонд часу за рік буде складатися 8760 годин (24х365). Отже, календарний фонд часу обладнання складає 52560 (8760х6).

Фонд часу залежить від числа робочих днів і встановленій на підприємстві залежно від змінності роботи. При п’ятиденному робочому тижні і двохзмінному режимі роботи річний режимний фонд часу у розрахунку на одиницю обладнання складає 4022 [(40 год х 52 тижні) – 8 св’яткових днів х 8-5 передсвяткових днів зі скороченням зміни на 1 год.)] х 2 зміни). У розрахунку на 7 станків режимний фонд часу становить 24132 (4022х6) станко-годин.

Плановий фонд

часу роботи обладнання менш режимного на величину його планових простоїв на

ремонт встановлено у розмірі 11% режимного фонду, то плановий фонд часу у

розрахунку на одиницю обладнання складає 35796 станко-годин ![]() , а на 6 станків 21477,6.

, а на 6 станків 21477,6.

Фактичний фонд часу роботи обладнання менш планового на величину понадпланових проектів більше його на величину часу понадурочних робіт. Відомо, що понадпланов простої 6 станків за рік складають 10000 станко-годин, а понадурочні за цей час було відпрацьовано 4000 годин, то фактичний фонд часу роботи станків склада 15477,6 (21477,6-10000+4000).

Спів ставляємо фактичний час роботи обладнання з плановим, режимним і календарним фондами часу визначаємо коефіцієнт їх використання:

коефіцієнт використання календарного фонду – 15477,6/52560=0,29;

коефіцієнт використання режимного фонду – 15477,6/21477,6=0,72;

коефіцієнт використання планового фонду – 15477,6/24132=0,64.

Розрахунки показали, що плановий фонд часу в середньому використовується на 72%.

Кількість станко-змін, які можна використовувати за місяць при умові використання всього встановленого обладнання в одну зміну при п’ятиденному робочому тижні дорівню 22 зміни.

Паспортна продуктивність одиниці обладнання – 15 грн.

2.4. Показники ефективності використання оборотних засобів

Таблиця 4

| Назва показника |

Методика розрахунку |

Значення показника |

|

1.Коефіцієнт оборотності (Коб) |

|

|

|

2. Тривалість одного обороту (Тоб) |

|

|

| 3.Коефіцієнт завантаження оборотності засобів |

|

|

|

4.Коефіцієнт оборотності дебіторської заборгованості (То) |

|

|

|

5. Тривалість нкасації дебіторської заборгованості (То.д.з) |

|

|

| 6.Коефіцієнт використання оборотних засобів (сукупності матеріальних витрат) |

|

|

| 7.Коефіцієнт ефективності використання оборотних засобів |

|

|

| 8.Вивільнення (залучення) оборотних засобів |

Тпл і Тф тривалість одного обороту по плану і фактично |

|

Для характеристики оборотності оборотних засобів на підприємстві використовують такі показники:

- коефіцієнт оборотності характеризує кількість обертів, які здійснюють оборотні засоби за певний період, тобто кількість обертів становить 8,1.

Чим вищий коефіцієнт оборотності, тим ефективніше використовуються оборотні засоби, тим ефективніше виробництво:

- тривалість одного обороту оборотних засобів характеризує час одного обороту, який необхідний для повернення оборотних засобів в результаті реалізації продукції. Тому щоб повернути оборотні засоби необхідно 44 дні.

Чим менше витрачається часу на один оборот, тим ефективніше використовуються оборотн засоби.

При визначенн ефективності використання оборотних засобів необхідно враховувати можливе вивільнення або додаткове залучення оборотних засобів у господарську діяльність підприємства:

- коефіцієнт завантаження оборотних засобів характеризує потребу в оборотних засобах на 1 грн. виконуваних робіт.

Отже, підприємству необхідно 0,12 грн. оборотних засобів на 1 грн. виконуваних робіт.

Коефіцієнт використання оборотних засобів характеризує окупність матеріальних витрат, тобто на кожну гривню матеріальних витрат припадає 1,8 грн. реалізовано продукції.

Коефіцієнт ефективності використання оборотних засобів показує величину економічного ефекту (прибутку), що припадає на одну гривню оборотних засобів. Таким чином 1,7 грн. прибутку припадає на 1 гривню оборотних засобів.

2.5. Показники використання трудових ресурсів

Питома вага робітників у загальній чисельності працівників показує співвідношення чисельності робітників до чисельності працівників. У загальній чисельност робітники складають 82,5%. (Таб. 5)

Середньорічна продуктивність праці одного робітника розраховують як відношення обсягу випуску продукції до чисельності робітників. Вона становить 30 000.

Середньорічна продуктивність праці одного працівника обчислюється як відношення обсягу випуску продукції до чисельності працівників і становить 36 360.

Середнє число днів, відроблених одним робітником визначається як корисний фонд робочого часу фактично і відповідно становить 169,6.

Загальне число

відроблених людино-днів розраховується як добуток середнього числа днів,

відроблених одним робітником на чисельність робітників і складає ![]() .

.

Тривалість робочої зміни на підприємстві складає 8 годин.

Загальне число

відроблених робітником людино-годин визначається як добуток загального числа

відроблених людино-днів на тривалість зміни, що становить ![]() .

.

Середнього динна

продуктивність праці одного робітника розраховується як відношення обсягу

випуску продукції до загального числа відроблених робітником людино-годин та

відповідно складає ![]() .

.

Таблиця 5

| № | Показник | Одиниця виміру | Значення показника |

| 1 |

Обсяг випуску продукції |

млн. грн. | 12,00 |

| 2 | Чисельність працівників | чол. | 400 |

| 3 | Чисельність робітників | чол. | 330 |

| 4 | Питома вага робітників у загальній чисельності працівників | % |

|

| 5 | Середньорічна продуктивність праці одного робітника | тис. грн. |

|

| 6 | Середньорічна продуктивність праці одного працівника | тис. грн. |

|

| 7 | Загальне число відпрацьованих людино-днів | тис. люд.-днів |

|

| 8 | Середнє число днів, відпрацьованих робітником | днів | 169,6 |

| 9 | Середня тривалість робочого дня | год. | 8 |

| 10 | Загальне число відроблених робітниками людино-годин | тис. люд.-год. |

|

| 11 | Середнього динна продуктивність праці одного робітника | грн. |

|

РОЗДІЛ ІІІ

3. Заходи по підвищенню ефективності використання трудових та вироблених ресурсів і їх вплив на результат господарської діяльності

В цьому розділі курсової роботи передбачаються заходи по поліпшенню ефективного нтенсивного використання основних виробничих фондів, прискоренню оборотност оборотних засобів та підвищення продуктивності праці, розрахунок яких буде забезпечено збільшенням обсягу виробництва продукції, яка реалізовується на ринку та оцінюється її вплив на рентабельність виробництва.

3.1. Методичн рекомендації по економічному обґрунтуванню використання ОВФ

Підвищення ефективності використання основних фондів і виробничих потужностей означа збільшення обсягів виробництва продукції, підвищення віддачі виробничого потенціалу, зниження собівартості продукції, ріст рентабельності виробництва.

Ефективне функціонування основних фондів і виробничих потужностей залежить від того, наскільки повно реалізують екстенсивні і інтенсивні фактори поліпшення їх використання.

Ефективне використання (за часом) передбачає збільшення часу роботи діючого обладнання за календарний період. Найбільш важливими напрямками збільшення часу роботи обладнання є: скорочення і ліквідація пристроїв обладнання шляхом підвищення якості ремонтного обслуговування, своєчасного забезпечення основного виробництва робочою силою, сировиною, матеріалами, паливом, напівфабрикатами, скорочення цілоденних простоїв обладнання, підвищення коефіцієнта змінност його роботи.

Інтенсивне (за потужністю) поліпшення використання основних фондів передбачає підвищення ступеня завантаженості обладнання за одиницю робочого часу. Підвищення нтенсивного обладнання завантаження може бути досягнуто при модернізац діючих машин і механізмів, встановлення оптимального режиму їх роботи. Робота при оптимальному режимі технологічного процесу забезпечує збільшення випуску продукції без зміни складу основних фондів без збільшення чисельност робітників і при зниженні витрат матеріальних ресурсів на одиницю продукції.

Визначимо

збитки внаслідок повного використання фонду часу робочого обладнання. Якщо

довести коефіцієнт використання з 0,72 до 1,0, то за рахунок цього виробництва

можна було б додатково збільшити на 38,9% ![]() .

Витратами продукції в грошовому виразі розраховуються як добуток планового

виробітку за одну станко-годину на величину простоїв у годинах. Якщо плановий

виробіток за денну станко-годину в середньому складає 15 грн., то втрати

продукції визначаються за допомогою такого розрахунку:

.

Витратами продукції в грошовому виразі розраховуються як добуток планового

виробітку за одну станко-годину на величину простоїв у годинах. Якщо плановий

виробіток за денну станко-годину в середньому складає 15 грн., то втрати

продукції визначаються за допомогою такого розрахунку: ![]() .

.

Визначаємо додатковий випуск продукції за рахунок підвищення коефіцієнта змінності роботи устаткування.

У розрахунку виробничої потужності змінності обладнання розраховують виходячи з машино мності даних продукції, середньої кількості встановленого обладнання і річного фонду часу роботи обладнання в одну зміну.

Загальна трудомісткість виготовлення продукції – 50 000 станко-годин. Річний фонд часу роботи обладнання (плановий) – 21477,6 год. Середня кількість встановленого обладнання 6 одиниць. Кількість станко-годин, які можна відпрацювати за місяць, при умові використання всього встановленого обладнання в одну зміну при п’ятиденному робочому тижні дорівнює 22 зміни, а для 6 станків – 132 станко-годин (22х6).

Тод коефіцієнт змінності дорівнює:

![]() .

.

Коефіцієнт нтенсивного використання обладнання визначається як відношення фактичного виробітку продукції в станко-годинах до встановлення в нормі продуктивності.

Коефіцієнт екстенсивності використання 1,3. він показує, що потужність обладнання перевантажена.

Коефіцієнт

екстенсивного використання обладнання (фактичний коефіцієнт внутрішньо змінного

використання обладнання) дорівнює 0,72, коефіцієнт інтенсивного використання

1,3 і за цих умов інтегральних коефіцієнт дорівнює ![]() .

Це означає, що на підприємстві виробниче обладнання досить сильно завантажене

в основному за рахунок інтенсивного використання.

.

Це означає, що на підприємстві виробниче обладнання досить сильно завантажене

в основному за рахунок інтенсивного використання.

Порядок розрахунків

1. Визначаємо загальний приріст обсягу виробництва продукції за рахунок поліпшення використання основних фондів:

![]()

Отже, за рахунок поліпшення використання основних фондів обсяг виробництва продукц зросте на 1,4382 тис. грн. і на плановий період складе:

![]()

2. Визначаємо фондовіддачу на плановий період:

![]()

3. Економію по собівартості продукції за рахунок амортизації в результаті поліпшення використання основних виробничих фондів можна визначити за залежністю:

![]()

ЕА сума економії від зниження собівартості на плановий період за рахунок підвищення фондовіддачі;

ЗА амортизаційні відрахування у собівартості одиниці продукції або в затратах на 1 грн. товарної продукції в базисному році;

![]()

РА відношення загальної суми амортизаційних витрат відрахувань в плановому роц до залежної суми нарахованої амортизації в базисному році;

![]()

Рф фондовіддача планового року в % фондовіддачі на базисний рік:

![]()

Ст собівартість товарної продукції в базисному році.

![]()

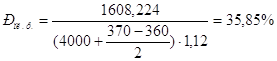

Розрахунковий показник становить – 6,088 на плановий період за рахунок збільшення амортизації, оскільки вартість фондів зросла на більшу величину ніж їх фондовіддача на плановий період у порівнянні з базовим.

4. Економія номінальних вкладень, виходячи із обсягу додаткової продукції у плановому роц фондовіддачі у базисному році складає:

![]()

За рахунок збільшення собівартості продукції балансовий прибуток на плановий рік зменшиться на 91,776 тис. грн. тобто становитиме 1608,224, (8100-6400-91,776).

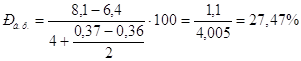

Прибуток на базовий рік розраховуємо як різницю між обсягом реалізованої продукції та собівартістю. Він становить 1,7, (8,1-6,4) млн. грн.

5. Обчислимо рівень рентабельності у базовому році як відношення прибутку від реалізації до середньорічної вартості ОФ:

Обчислюємо рівень рентабельності у плановому році:

.

.

Тобто за рахунок зменшення балансового прибутку та збільшення середньорічної вартост ОВФ рентабельність підприємства зменшиться на 8,38.

3.2. Методичні рекомендації по економічному обґрунтуванні заходів по прискоренню оборотності оборотних коштів

В цьому розділі потрібно визначити загальну величину необхідного поточного запасу матеріалу, запропонувати заходи щодо прискорення оборотності оборотних коштів, визначити величину їх вивільнення за рахунок скорочення тривалості одного обороту і обчислити обсяг додаткової продукції, що підлягає реалізації.

Порядок роботи:

1. Загальна величина необхідного поточного запасу матеріалу, запропонувати заходи щодо прискорення оборотності оборотних коштів, визначити величину їх вивільнення за рахунок скорочення тривалості одного обороту і обчислити обсяг додатково продукції, що підлягає реалізації.

![]()

Мд середня потреба в матеріалі, визначається як добуток норми витрат матеріалу на середнього динний обсяг виробленої продукції

![]()

Кзд коефіцієнт затрат матеріалів у запасі, приймається у розрахунок = 0,5.

Це означає, що для забезпечення безперервності виробничого процесу дня між двома черговими поставками матеріалів підприємству необхідно мати поточний запас у розмір 400,94 кг.

![]()

2. Визначимо величину вивільнення оборотних коштів за рахунок скорочення тривалості одного обороту за залежністю:

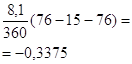

![]()

Отже, за рахунок скорочення тривалості одного обороту можна вивільнити оборотних коштів на суму 337,5 тис. грн.

3. Визначаємо обсяг продукції, яку можна реалізувати за рахунок збільшення коефіцієнта оборотності на плановий рік:

![]()

![]()

![]()

Величина вивільнення оборотних коштів іде на збільшення обсягу додаткової продукції, яку можна реалізувати за рахунок збільшення коефіцієнта оборотності на плановий рік.

4. Розрахуємо економічний ефект за рахунок зниження матеріаломісткості продукції.

Зниження матеріаломісткості продукції за рахунок економії сировини, матеріалів, палива енергії дозволяє, з одного боку, отримати додатковий прибуток, а з другого при тих же матеріальних ресурсах збільшити випуск продукції.

Економія собівартості продукції і додатковий прибуток за рахунок зменшення матеріальних витрат (матеріалів, палива і сировини) на одиницю продукції можуть бути розраховані за формулою:

![]()

Ем економія собівартості за рахунок скорочення норм витрат сировини, матеріалів, палива, енергії.

Рм затрати сировини, палива, матеріалів, енергії (матеріальні витрати) в базисному періоді на одиницю продукції, виходячи з річних витрат;

Нв норма матеріальних витрат, що встановлюється на плановий рік в % до норми базисного року;

От обсяг випуску товарної продукції на плановий період в натуральному виразі.

![]() (0,38)

(0,38)

В базисному періоді матеріальні витрати дорівнюють 38 коп. на 1 грн. випущеної продукції. На плановий рік підприємство планує знизити матеріальні витрати на 3,3%. При обсязі виробництва на плановий рік в оптових цінах підприємства 192000 тис. грн., економія по собівартості складає:

![]() тис. грн.

тис. грн.

![]()

5. Розглянемо, як впливають матеріаломісткість на рентабельність продукції.

При випуску

продукції в базисному періоді 12000 тис. грн. витрати на виробництво і реалізацію

складають 6400 тис. грн. в тому числі витрати сировини – 4500 тис. грн. таким

чином рентабельність продукції дорівнює ![]() .

.

На плановий період матеріаломісткість (витрати сировини) за рахунок зменшення на 3,3% норми витрат знизились 3 38% до 36%. Якщо припустити, що рента виробничих витрат на 1 грн. випущеної продукції залишилась на рівні базисного періоду, тоді при обсяз виробництва в 12000 грн. загальна сума витрат на виробництво і реалізацію продукції становить 6251,5 в тому числі витрати сировини 4500х0,967=4551,5. при цьому рентабельність продукції становить:

![]() .

.

Таким чином на плановий рік за рахунок зменшення матеріаломісткості з 38% до 36% рентабельність продукції зросла у порівнянні з базисним періодом на 2%.

3.3. Методичні рекомендації по економічному обґрунтуванню заходів по підвищенню продуктивності праці

Продуктивність праці може виступати економічною категорією, яка характеризує результативність праці. Рівень продуктивності праці визначається відношенням обсягу вироблено продукції чи робіт до затрат живої праці на її виробництво.

Рівень продуктивності праці в значній мір залежить, від того на скільки повно реалізовуються основні фактори її росту.

Фактор росту продуктивності праці – це зміна матеріально технічних, організаційних та соціально-економічних умов, як безпосередньо у процесі виробництва, так і поза тим, під впливом яких скорочується затрати праці на одиницю продукції, тобто підвищується рівень продуктивності праці. Розрізняють фактори росту продуктивності праці народногосподарські, галузеві і внутрішньогалузеві.

Порядок розрахунку

1. Підвищення продуктивності праці за рахунок удосконалення технології виконання робіт.

Удосконалення технології виконання робіт дозволяє скоротити “приховані” витрати робочого часу, які виникають внаслідок недотримання термінів допуску у виробництво заготовок, напівфабрикатів, окремих компонентів продукції, несвоєчасність подачі на робочі місця комплектуючих виробів та матеріалів, зменшення планових розмірів партії виробів, неправильної послідовності виконання робіт, зайвих транспортних робіт та інше. Розмір “прихованих” втрат робочого часу визначають на основі аналізу фотокартки робочого дня.

Ріст продуктивності праці відбувається за рахунок економії трудових затрат в результаті скорочення “прихованих” витрат робочого дня.

Економія трудових затрат (затрат праці) визначається за формулою:

![]()

![]() - економія трудових

затрат (затрати праці, %)

- економія трудових

затрат (затрати праці, %)

Тзв Тпл – “приховані” витрати робочого часу у звітному і плановому році, %.

![]()

Тобто за рахунок зниження “прихованих” витрат робочого часу у плановому році в порівнянні з базовим можна одержати економію затрат праці у розмірі 5,38%.

2. Підвищення продуктивності праці за рахунок досягнення нормального рівня внутрішньо змінних простоїв обладнання у зв’язку з його технічним та організаційним обслуговуванням, а також у зв’язку з відпочинком та самообслуговуванням робітників визначається таким чином:

![]()

![]() - приріст обсягу

продукції у зв’язку із зменшенням внутрішньо змінних пристроїв обладнання до нормального

рівня %;

- приріст обсягу

продукції у зв’язку із зменшенням внутрішньо змінних пристроїв обладнання до нормального

рівня %;

Твз.од Твзн – відповідно нормативні та фактичні внутрішньо змінні просто обладнання, %

![]()

Можлива відносна економія чисельності робітників за рахунок досягнення нормативного рівня вітчизняних простоїв обладнання:

![]()

Тобто за рахунок зниження нормативного рівня внутрішньо змінних простоїв обладнання на підприємстві на запланований рік можлива відносна економія чисельност робітників у кількості 17 чол.

3. Підвищення продуктивності праці за рахунок впровадження прогресивних систем оплати праці.

Впровадження прогресивної відрядно-преміальної системи оплати праці робітників підвищу продуктивність праці на 6-8%.

Ріст продуктивності праці за рахунок збільшення заохочення робітників відрядно-преміальною системою оплати праці визначається за формулою:

![]()

Опл та Об – охоплення робітників-відрядників відрядно-преміальною системою оплати праці у плановому і базовому роках, %

Р – показник росту продуктивності праці при впровадженні відрядно-преміальної системи оплати праці, % (15-20%).

Ур.від питома вага робітників-відрядників у загальній чисельності робітників, %

Тобто, за рахунок збільшення охоплення робітників відрядно-преміальною системою оплати праці відбудеться зростання продуктивності праці на 52,5%.

![]() .

.

Тобто, за рахунок збільшення охоплення робітників відрядно-преміальною системою оплати праці відбудеться зростання продуктивності праці на 52,5%.

4. Вплив підвищення продуктивності праці (в темпах, що випереджають зростання заробітно плати) на зниження собівартості продукції можна визначити за формулою:

![]()

Е – економія зниження собівартості продукції за рахунок росту продуктивності праці;

З1 затрати по статті “Заробітна плата з відшкодуванням на соціальні заходи на одиницю продукції (товарної) в базисному періоді”;

Рз середньорічна (середньомісячна) заробітна плата в % до середньорічно (середньомісячної) заробітної плати в базисному періоді;

Рв ріст продуктивності праці в даному періоді у порівнянні з базисним періодом.

Отп випуск товарної продукції в даному періоді.

Середня зарплата у порівнянні з базисним періодом зростає на 5%. Питома вага затрат на зарплату у складі вартості товарної продукції становить 5%.

В базисному році підприємства характеризувалася такими показниками, тис. грн. (табл. 1)

Таблиця 1

| Випуск товарної продукції | 12000 |

| Собівартість продукції | 6400 |

| В т. ч. затрати по заробітній платі з відрахуванням на соціальне страхування | 1600 |

| Прибуток балансовий | 1600 |

| Основн виробничі фонди і нормовані оборотні засоби | 4950 |

| В т. ч. основн виробничі фонди | 4005 |

| Рентабельність продукції, % | 20,99 |

| Рентабельність виробництва, % | 22,82 |

В даному періоді за рахунок зменшення “прихованих” втрат робочого часу і скорочення внутрішньо змінних пристроїв обладнання продуктивності праці у порівнянні з базисним періодом зросла на 5,38%, а середньорічна зарплата на 5%.

Економія від собівартості за рахунок росту продуктивності праці дорівнює:

![]()

В результат зниження собівартості прибуток зростає з 1600 до 1612 тис. грн., а рентабельність продукції зросте з 20,99 до 22,82. зміна обсягів робіт за рахунок збільшення основних виробничих фондів визначається за залежністю:

![]()

Тобто на запланований рік (період) за рахунок збільшення основних виробничих фондів обсяг виконуваних робіт можна збільшити на 1129,41 тис. грн.

Зміна обсягів робіт за рахунок поліпшення їх використання визначається за залежністю:

![]()

ОВФпл. та ОВФб – вартість основних виробничих фондів відповідно на запланований рік у базисному році.

Фпл Фб – фондовіддача відповідно на запланований рік у базисному році.

![]()

Тобто на запланований період за рахунок поліпшення використання основних виробничих фондів обсяг виконуваних робіт збільшити не можливо.

Зміна обсягів робіт за рахунок динаміки продуктивності праці визначається за залежністю:

![]()

Впл Вб – продуктивність праці (виробіток) одного робітника відповідно на запланований рік у базисному році.

![]() - чисельність

працівників на запланований рік.

- чисельність

працівників на запланований рік.

![]()

![]()

![]()

Отже, на запланований рік (період) за рахунок зростання продуктивності праці обсяг виконуваних робіт можна збільшити на 2601,65 тис. грн.

Зміна обсягів робіт за рахунок зміни загальної чисельності робітників визначаємо за залежністю:

![]()

![]() - чисельність робітників

у базисному році.

- чисельність робітників

у базисному році.

Отже, на запланований рік (період) за рахунок зменшення чисельності робітників обсяг виконуваних робіт зменшився на 0,61812 млн. грн.

3.4. Вплив підвищення ефективност використання виробничих і трудових ресурсів на господарську діяльність підприємства

Вплив факторів на зміну рівня рентабельності виробництва

Таблиця 1

| № | Показники | Базисний рік | Запланований рік |

| 1 | Балансовий прибуток, тис. грн. | 1600 | 6197,912 |

| 2 | Реалізація товарної продукції, тис. грн. | 8100 | 12400 |

| 3 | Середньомісячна вартість основних виробничих фондів, тис. грн. | 4005 | 4485,6 |

| 4 | Середньорічн залишки нормативних оборотних коштів, тис. грн. | 900 | 900 |

| 5 | Середньорічна вартість виробничих фондів, тис. грн. | 4905 | 5385,6 |

| 6 | Коефіцієнт фондомісткості продукції, коп. | 49 | 36 |

| 7 | Коефіцієнт закріплених оборотних коштів, коп. | 11 | 7 |

| 8 | Прибуток на 1 грн. реалізованої продукції, коп.. | 21 | 49 |

| 9 | Рентабельність виробництва, % | 33 | 115,1 |

Як показують розрахунки рентабельність виробництва на запланований період складає 33% проти 115,1 у базисному році, тобто рівень рентабельність зріс на 82 пунктів.

Вплив факторів, які здійснили вплив на зміну рівня рентабельності визначена виходячи з наступних розрахунків (за методів підстановок):

1. Збільшення долі прибутку на 1 грн. реалізованої продукції призвело до збільшення рівня рентабельності виробництва на 48,6 пунктів.

2. Зменшення фондомісткості продукції, тобто збільшення фондовіддачі виробничих фондів призвело до підвищення рентабельності виробництва на 32,3 пунктів.

3. Зниження коефіцієнту закріплення нормованих оборотних засобів, тобто прискорення їх оборотності призвело до зменшення рентабельності виробництва на 1,2 пункти.

Таким чином, збільшення по фактором складає (%): 79,7; що не відповідає загальній змін рентабельності виробництва у порівнянні з даними за базисний рік 82,1.

Таблиця 2

| № | Показники | Базовий рік | Плановий рік | Плановий рік | Приріст | |

| абсол. | % | |||||

| 1 | Проектна потужність підприємства (обсяг виробленої продукції в оптових цінах підприємства) | 12,00 | 16,8 | 16,8 | 1,8 | 15 |

| 2 | Обсяг реалізації продукції | 8,10 | 12,400 | 12,400 | 4,3 | 53 |

| 3 | Балансова вартість основних виробничих фондів | 4,005 | 4,49 | 4,49 | 0,49 | 12 |

| 4 | Фондовіддача | 2,35 | 2,93 | 2,93 | 0,58 | 24 |

| 5 | Чисельність працівників | 400 | 383 | 386 | -17 | -4,3 |

| 6 | Продуктивність праці 1 робітника | 36,36 | 44,09 | 44,09 | 7,73 | 21 |

| 7 | Собівартість продукції | 6,4 | 6,2 | 6,2 | -0,2 | -3,1 |

| 8 | Витрати на 1 грн. реалізованої продукції | 0,8 | 0,5 | 0,5 | -0,3 | -37,5 |

| 9 | Прибуток балансовий | 1,70 | 6,2 | 6,2 | 4,5 | 265 |

| 10 | Рівень рентабельності | 26,56 | 100 | 100 | 73,44 | 277 |

Висновки

В результат проведення заходів по підвищенню ефективності використання виробничих ресурсів даного підприємства можна покращити його діяльність.

Основними заходами по покращенню ефективності діяльності підприємства є поліпшення використання основних фондів, вивільнення оборотних коштів за рахунок скорочення приватного обороту зниження матеріаломісткості продукції за рахунок економії сировини, матеріалів, палива, підвищення продуктивності праці за рахунок удосконалення технології виконання робіт, що, в свою чергу, дозволя скоротити “приховані” втрати робочого часу, які виникають внаслідок недотримання термінів запуску у виробництво напівфабрикатів, окремих компонентів продукції, зменшення планових розмірів виробів, неправильно послідовності робіт та ціна. Ріст продуктивності праці відбувається за рахунок економії трудових затрат в результаті скорочення “прихованих” витрат робочого часу. Можлива відносна економія чисельності робітників за рахунок досягнення нормативного рівня внутрішньо змінних пристроїв обладнання, а також продуктивність праці можна підвищувати за рахунок впровадження прогресивних систем оплати праці робітників.

Фондовіддача планового року менша за фондовіддачу базовою, а це означає, що основні фонди не ефективно використовуються.

Як бачимо, підвищення ефективності використання основних виробничих фондів по підприємству має як економічне, так і соціальне значення.

Таким чином дана курсова робота допомогла нам зрозуміти, як впливає ефективне використання ОВФ на покращення результатів роботи даного підприємства.

Додаток 1

Додаткова нформація щодо використання основних фондів на механічному заводі.

1. Календарний фонд робочого часу на одиницю встановленого метало-різаного обладнання становить (24х365) – 8760 станко-годин.

2. Режим роботи на підприємстві – двохзмінний, тривалість робочої зміни – 8 годин.

3. Паспортна продуктивність одиниці обладнання – 15 грн./станко-годин.

4. Понаднормові пристрої за рік – 15 тис. станко-годин, а понаднормово відпрацьовано – 4 тис. станко-годин.

5. Річний знос – 15%.

6. Загальна трудомісткість виготовленої продукції – 75 тис. станко-годин.

На плановий рік передбачено збільшити обсяг ОВФ на 12%.

Додаток 2

Додаткова нформація щодо використання оборотних засобів.

1. Норма витрат матеріалів на один виріб – 10 кг.

2. Матеріали надходять на підприємство через кожні 20 днів. Перебої у поставках у середньому складають 5 днів.

3. На плановий період передбачено зменшити матеріаломісткість продукції по всім видам матеріалів на 3,3% за рахунок дотримання нормативів питомих витрат.

4. Впровадження маркетингової концепції збуту дозволить скоротити тривалість одного обороту оборотних засобів на 15 днів.

Додаток 3

Додаткова нформація щодо використання трудових ресурсів

1. З урахуванням заходів по покращенню організаційної праці планується скоротити приховані” втрати робочого часу з 12 до 7%.

2. Внутрішньо змінні простої обладнання у зв’язку з технічним та організаційним обслуговуванням, а також у зв’язку з відпочинком та самообслуговуванням робітників складають по нормативу 18%. На запланований рік – задається (23-25%).

3. Охоплення робітників відрядно-преміальною системою оплати праці у звітному році – 45-55%. На запланований рік – задається викладеним. Продуктивність праці при впровадженні відрядно-преміальної системи оплати праці зростає на 15-20%. Питома вага робітників – відрядників в загальній чисельності робітників 70-75%.

4. Рівн механізації навантажувально-розвантажувальних робіт у звітному році – 75%, у запланованому році – 78%. Обсяг навантажувально-розвантажувальних робіт на запланований рік задається викладачем індивідуально (5000-90000 т).

5. Виробіток на одного робітника в зміну: механізмами – 50т/зміну, вручну – 5 т/зміну.

Список використаної літератури

1. Економіка, організація й планування промислового виробництва. навч. посіб. для вузів / Н. А. Лисицін.

2. Економіка підприємства за ред.. Покропивного К., 2000.

3. Економіка виробничого підприємства за ред.. Петровича К., 2001.

4. Короб М. П. Фінансова економіка: аналіз діяльності підприємств. К.: Знання, 2000.

5. Покропивний С. Ф., Колот В. М. Підприємство: стратегія, організація, ефективність. К. – 1998.

6. Фінанси підприємства, за ред.. Поддерюгіна, К. 2000.

7. Шевеленко С. Д., Федів І. К. Підприємство і підприємницька діяльність. К.: Вища школа, 1997.

© 2010 Интернет База Рефератов