Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Факторный анализ ассортимента и структуры продукции предприятия

Курсовая работа: Факторный анализ ассортимента и структуры продукции предприятия

Содержание

Введение

Глава 1. Теория анализа хозяйственной деятельности

1.1. Роль анализа в управлении производством и повышении его эффективности

1.2. Понятие, типы и задачи факторного анализа

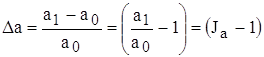

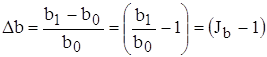

1.3. Способы измерения влияния факторов в детерминированном анализе

1.3.1. Способ цепной подстановки

1.3.2. Способ абсолютных разниц

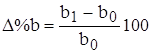

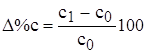

1.3.3. Способ относительных разниц

1.4 Применение выборочного метода в статистике

Глава 2. Анализ объема производства и реализации продукции

2.1 Основные задачи и источники информации

2.2 Анализ динамики выполнения плана производства и реализации продукции

2.3 Анализ ассортимента продукции

2.4 Анализ структуры продукции

2.5 Анализ спроса и предложения товаров на рынках сбыта

Заключение

Список использованной литературы

Приложение

Введение

В целях удовлетворения спроса потребителей выпускаемой продукцией предприятию необходимо не только выполнять план выпуска продукции, но и план по ассортименту.

Ассортимент представляет собой перечень наименований продукции, которая выпускается предприятием с указанием количества выпуска по каждому ее виду. В связи с этим план по ассортименту считается выполненным только в том случае, если по каждому виду продукции план выполнен не менее чем на 100%.

Увеличение объема производства (реализации) по одним видам и сокращение по другим видам продукции приводит к сокращению удельного веса одних видов продукции и увеличению других, то есть к изменению ее структуры.

Актуальность курсовой работы обусловлена тем, что ассортимент и структура продукции являются важнейшими показателями хозяйственной деятельности предприятия.

Цель настоящей курсовой работы провести анализ ассортимента и структуры продукции предприятия.

Поставлены задачи:

сделать анализ динамики выполнения плана производства и реализации продукции; анализ ассортимента продукции; анализ структуры продукции; анализ спроса и предложения товаров на рынках сбыта.

В первой главе работы рассмотрены теоретические вопросы анализа хозяйственной деятельности предприятия.

В работе применялись общие методы исследования - системный подход, экономический анализ, статистические группировки, а также выборочные статистические обследования.

Глава 1. Теория анализа хозяйственной деятельности

1.1 Роль анализа в управлении производством и повышении его эффективности

Анализ как функция присущ любому процессу управления. В управленческом цикле он занимает промежуточное место между получением информации и принятием решения. С его помощью осуществляется обратная связь в системе управления производством. Анализ тесно связан с такими общими функциями управления, как планирование, организация, мотивация и контроль, и необходим для выработки объективного решения в системе менеджмента. Можно сказать, что настоящий менеджер должен, как врач, иметь результаты анализа, чтобы диагностировать состояние и назначить курс «лечения», иначе и организация, и экономика будут похожи на больного пациента, который говорит, что «где-то что-то не так».

Система управления (управляющая система) влияет на управляемый объект (управляемую систему) и некоторые входные переменные целенаправленным управленческим воздействием. Оно связано с реализацией управленческого решения и завершает управленческий цикл: сбор и обработка информации -----» анализ результатов ----» выработка и принятие управленческого решения ----» его реализация. Во всех известных управленческих циклах анализ и принятие решения осуществляет управляющая система наряду со своими общими функциями. И хотя анализ не выделен в качестве ее самостоятельной функции, он является существенным по значимости и объему компонентом функции контроля.

Анализ следует признать функцией менеджмента по следующим причинам: во-первых, его выполняют на всех уровнях иерархической системы управления; во-вторых, его проводят исходя из единых принципов, на общей методологической основе; в-третьих, он необходим при принятии любого решения; в-четвертых, анализ тесно связан со всеми прочими функциями менеджмента, будучи составной частью каждой из них.

Важным элементом системы менеджмента организации является экономический анализ, который служит базой для выработки практических управленческих решений, выявления внутренних резервов и повышения эффективности функционирования организации. Экономический анализ представляет собой не только инструмент изучения ее производственной и хозяйственной деятельности, но и научную дисциплину, т.е. совокупность специальных знаний, которые опираются на законы философии и функционирования систем и используются для изучения производственных, экономических и социальных процессов, выявления и оценки влияния положительных и отрицательных факторов, определения тенденции развития и принятия оптимальных управленческих решений.

Об экономическом анализе можно говорить в широком и узком смысле в зависимости от того, касается ли он всего национального хозяйства в целом, его отраслей, территорий и крупных целевых программ или отдельных организаций, их структурных подразделений и элементов (вплоть до бригад и рабочих мест).

Управление работой организации проводится с учетом происходящих в ней технических, технологических, экономических и социальных процессов. Анализ, охватывающий все стороны ее производственно-хозяйственной деятельности, можно классифицировать как технико-экономический. Это более объемный и в то же время более конкретный анализ, нежели экономический, финансовый или управленческий. Он представляет собой составную часть общего процесса управления.

Предметом такого анализа на предприятии является производственно-хозяйственная деятельность, рассматриваемая во взаимосвязи с технической стороной производства, социальным развитием коллектива и текущей экономической политикой государства. Объектом анализа служит подразделение (отдел, и т.д.), процесс (перевозки, ТОиР, складирование и др.) или явление (прибыль, затраты и т.п.). Субъектами анализа выступают все те, кто выполняют его или для кого он предназначен.

Цели анализа производственно-хозяйственной деятельности предприятия состоят в следующем: выявление и оценка социально-экономических результатов всех сторон деятельности организации, вскрытие резервов использования материальных, финансовых и трудовых ресурсов, а также подготовка и повышение обоснованности стратегических и текущих управленческих решений.

К основным задачам анализа производственно-хозяйственной деятельности предприятия относятся:

• объективная всесторонняя оценка результатов функционирования организации и ее подразделений;

• выявление

закономерностей и тенденций развития производства, возможностей

совершенствования системы управления

и определение эффективности принимаемых решений;

• оценка

степени использования производственных ресурсов,

состояния техники, технологии, организации производства, труда и управления с

точки зрения их влияния на эффективность и

качество работы предприятия и ее подразделений;

• выявление

факторов, влияющих на конечные показатели

деятельности предприятия, и классификация их по месту, продолжительности и

характеру воздействия;

• прогнозирование ожидаемых результатов, подготовка материалов для принятия управленческих решений;

• разработка

и контроль за осуществлением мероприятий,

направленных на более эффективное использование ресурсов,

распространение передового опыта, ликвидацию негативных явлений и причин плохой

работы.

Результаты производственно-хозяйственной деятельности предприятия зависят от воздействия факторов объективного и субъективного характера. На объективные факторы (изменение цен, тарифов, ставок, норм амортизации основных производственных фондов и др.) организация не может оказывать влияния. Они, как правило, отражают действие экономических законов и являются внешними по отношению к ней. Субъективные факторы полностью зависят от работы предприятия, умелого руководства организацией в целом, ее производственными и хозяйственными подразделениями, а также от управления ее финансами.

1.2 Понятие, типы и задачи факторного анализа

Факторный анализ анализ причин или факторов, под воздействием которых формируются результаты хозяйственной деятельности предприятия. Некоторые из таких причин или факторов прямо воздействуют на изменение величины, остальные — лишь косвенно. Например, изменение объема промышленной продукции (результативный показатель) прямо зависит от изменения таких факторов, как производительность труда и численность рабочих. Остальные факторы (изменение фонда оплаты труда, энерго- и механовооруженности производства и труда и т.д.) влияют на изменение объема промышленной продукции лишь опосредованно.

В экономических исследованиях под фактором понимают совокупность условий и причин необходимых для осуществления хозяйственного процесса и получения заданного результата. Факторы, воздействующие на результаты хозяйственной деятельности, могут классифицироваться по различным признакам. Однако наиболее важные с точки зрения экономического анализа — производственно-экономические факторы. Определение факторов, влияние которых на изменение анализируемого показателя изучается в ходе аналитического исследования, основано на теоретических и практических знаниях, приобретенных в той или иной отрасли. Взаимосвязанное исследование влияния факторов на величину результативных показателей достигается при помощи систематизации последних (первый этап факторного анализа).

На втором этапе анализа определяется форма зависимости, существующая между факторами и результативным показателем (прямая или обратная, функциональная или стохастическая и т.д.). Этот этап анализа предполагает построение факторной модели, при помощи которой изучается влияние изменения каждого фактора на изменение результативного показателя. Для решения этой задачи в экономическом анализе используется ряд специфических способов (методов), основанных на принципе элиминирования. Элиминирование — логический прием, при помощи которого мысленно исключается влияние на результативный показатель всех факторов, кроме одного (его воздействие устанавливается в данный момент). Наиболее распространенные в практике экономического анализа методы, основанные на принципе элиминирования, — цепных подстановок и абсолютных разниц.

Каждый результативный показатель зависит от многочисленных и разнообразных факторов.

При прямом факторном анализе исследование ведется дедуктивным способом — от общего к частному. Обратный факторный анализ осуществляет исследование причинно-следственных связей способом логичной индукции - от частных, отдельных факторов к обобщающим.

Факторный анализ может быть одноступенчатым и многоступенчатым. Первый тип используется для исследования факторов только одного уровня (одной ступени) подчинения без их детализации на составные части. Например, у = axb. При многоступенчатом факторном анализе проводится детализация факторов а и b на составные элементы с целью изучения их поведения. Детализация факторов может быть продолжена и дальше. В данном случае изучается влияние факторов различных уровней соподчиненности.

Необходимо различать также статический и динамический факторный анализ. Первый вид применяется при изучении влияния факторов на результативные показатели на соответствующую дату. Другой вид представляет собой методику исследования причинно-следственных связей в динамике.

И наконец, факторный анализ может быть ретроспективным, который изучает причины прироста результативных показателей за прошлые периоды, и перспективным, который исследует поведение факторов и результативных показателей в перспективе.

Основными задачами факторного анализа являются следующие.

1. Отбор факторов, определяющих исследуемые результативные показатели.

2. Классификация и систематизация факторов с целью обеспечения комплексного и системного подхода к исследованию их влияния на результаты хозяйственной деятельности.

3. Определение формы зависимости между факторами и результативным показателем.

4. Моделирование взаимосвязей между результативным и факторными показателями.

5. Расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя.

6 Работа с факторной моделью (практическое ее использование для управления экономическими процессами).

Отбор факторов для анализа того или другого показателя осуществляется на основе теоретических и практических знаний, приобретенных в этой отрасли. При этом обычно исходят из принципа: чем больший комплекс факторов исследуется, тем точнее будут результаты анализа. Вместе с тем необходимо иметь в виду, что если этот комплекс факторов рассматривается как механическая сумма, без учета их взаимодействия, без выделения главных, определяющих, то выводы могут быть ошибочными. В АХД взаимосвязанное исследование влияния факторов на величину результативных показателей достигается с помощью их систематизации, что является одним из основных методологических вопросов этой науки.

Важным методологическим вопросом в факторном анализе является определение формы зависимости между факторами и результативными показателями: функциональная она или стохастическая, прямая или обратная, прямолинейная или криволинейная. Здесь используется теоретический и практический опыт, а также способы сравнения параллельных и динамичных рядов, аналитических группировок исходной информации, графический и др.

И наконец, последний этап факторного анализа - практическое использование факторной модели для подсчета резервов прироста результативного показателя, для планирования и прогнозирования его величины при изменении производственной ситуации

1.3 Способы измерения влияния факторов в детерминированном анализе

1.3.1 Способ цепной подстановки

В экономическом анализе способ цепных подставок является основополагающим, наиболее часто применяемым и методологически довольно простым. Он используется тогда, когда связь между результирующим показателем и показателями-факторами можно выразить математической функцией. Изменение показателя-результата определяется путем последовательной замены базисных значений показателей-факторов фактическими. Применение цепных подстановок налагает ряд условий и ограничений, которые должны выполняться при проведении анализа:

• при наличии в факторной модели количественных и качественных показателей в формулу первоначально подставляют количественные показатели, а затем качественные. Если и тех и других показателей-факторов несколько, то путем логического анализа составляют такую последовательность: количественные, нормативные и стоимостные показатели;

• в формулу, с помощью которой оценивают влияние на результирующий показатель показателя-фактора, подставляют его фактическое значение;

• другим показателям, входящим в формулу, присваивают либо базисные, либо фактические значения: стоящим до исследуемого фактора — фактические, после — базисные.

Используется во всех типах детерминированных факторных моделей: аддитивных, мультипликативных, кратных и смешанных.

Подстановкой называется замена базисной величины (плановой или фактической за прошлые периоды) каждого факторного показателя в составе результативного на фактическую в отчетном периоде. В результате такой замены рассчитывается один или несколько условных результативных показателей, называемых еще подстановками. Данный условный показатель сравнивается с плановым (базовым) или другим условным результативным показателем. Результат сравнения показывает величину влияния измененного фактора, так как остальные должны быть взяты неизменными.

Следует знать правила применения данного приема.

1. Определяется результативный и факторные показатели.

2. Создается исходная и развитая модель факторной системы. Определяется ее тип.

3. Факторные показатели классифицируются на количественные и качественные, главные и второстепенные.

4. Определяется общее

количество используемых для расчета результативных показателей. Оно равно

количеству факторов ![]() .

.

5. Определяется количество

условных результативных показателей. Оно равно количеству факторов ![]() .

.

6. При расчете условных результативных показателей в начале заменяются количественные факторы, а потом качественные. Если имеется несколько количественных или качественных факторов, то сначала заменяются главные, а затем второстепенные, зависящие от них.

7.Для правильного определения направления влияния фактора (+,–) надо из результативного показателя, в котором рассчитываемый фактор взят при фактических условиях, вычесть результативный показатель, в котором он взят при плановых условиях.

Рассмотрим алгоритмы и последовательность расчетов для различных типов модели.

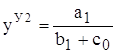

Обозначим: результативный

показатель –![]() ;

факторные показатели: а,b,c; из них: а – главный количественный; b

количественный, зависящий от а; c – качественный.

;

факторные показатели: а,b,c; из них: а – главный количественный; b

количественный, зависящий от а; c – качественный.

Исходная мультипликативная

модель: ![]() .

.

Поскольку надо рассчитать влияние 3‑х факторов, используются 4 результативных показателя, из них 2 условных.

Плановый результативный показатель

![]() или

или ![]() ;

;

Первый условный результативный показатель (первая подстановка):

![]() или

или ![]() ;

;

Второй условный результативный показатель (вторая подстановка):

![]() или

или ![]() ;

;

Фактический результативный показатель:

![]() или

или ![]() .

.

Общее (абсолютное) отклонение результативного показателя

![]() или

или

![]() .

.

Общее (абсолютное) отклонение результативного показателя за счет изменения факторов a, b, c.

![]() или

или ![]() ;

;

![]() или

или ![]() ;

;

![]() или

или ![]() .

.

Алгебраическая сумма влияния

факторов должна быть равна общему приросту результативного показателя ![]() или

или ![]() . Отсутствие

такого равенства свидетельствует о допущенных ошибках в расчетах.

. Отсутствие

такого равенства свидетельствует о допущенных ошибках в расчетах.

Кратные модели:

![]() ;

;

;

;  ;

;

;

;  ;

;

;

;  ;

;

![]()

Cмешанные модели

![]() ;

;

![]() ;

;

![]() ;

;

;

;

![]() ;

;

;

;

![]() ;

;

;

;

![]() ;

;

;

;

![]() ;

;

;

;

![]() ;

;

;

;

![]() ;

;

![]() ;

;

![]() ;

;![]() .

.

Аналогичным образом рассчитывают влияние факторов и по другим моделям смешанного типа.

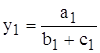

1.3.2 Способ абсолютных разниц

Метод абсолютных разниц основан на нахождении разности между фактической и базисной величиной частных показателей с последующим определением найденной таким образом величины на изменение обобщающего показателя. Алгоритм расчета и последовательность замены частных показателей аналогична способу цепных подстановок, но влияние частного показателя на результативный рассчитывается сразу. Все показатели, предшествующие исчисляемому изменению частного показателя, берутся в их фактическом значении, а последующие показатели — в базисном. Алгоритм расчета выглядит следующим образом:

Применяется в мультипликативных моделях и смешанных моделях типа

![]()

При его использовании величина влияния факторов на изменение результативного показателя рассчитывается умножением абсолютного прироста исследуемого фактора на плановую (базовую) величину факторов, которые находятся в модели справа от него, и на фактическую величину факторов, расположенных слева от него.

Рассмотрим алгоритмы расчета:

для мультипликативной факторной модели типа:

![]()

![]() ;

; ![]() ;

;

![]() ;

; ![]() ;

;

![]() ;

;

для смешанной модели типа

![]()

![]()

![]()

![]()

![]()

В экономической литературе отмечаются недостатки, присущие способам цепных подстановок и абсолютных разниц. Так, М.И. Баканов и А.Д. Шеремет отмечают, что общий недостаток этих методов — образование неразложимого остатка, который присоединяется к числовому значению влияния последнего (качественного) фактора. Еще один их недостаток — неоднозначность результатов при изменении последовательности подстановки.

Хозяйственная деятельность предприятия и ее результаты, как правило представляются в форме показателей, имеющих количественное и стоимостное значение, которые могут быть выражены в форме абсолютных и относительных величин. Абсолютная величина показателей хозяйственной деятельности предприятия отражает их количественные характеристики, представленные в единицах объема, веса, стоимости и т.д., безотносительно к другим показателям. Соответственно анализ абсолютных изменений того или иного показателя сводится к выявлению отклонения сто фактической величины от плановой, расчетной и т.д. В отличие от абсолютных показателей, относительные отражают изменение того или иного показателя хозяйственной деятельности по отношению к другому (другим), принятым за базу сравнения. Анализе использованием относительных величин позволяет определить влияние одного из факторов хозяйственной деятельности предприятия на величину результативного показателя в зависимости от изменения другого (других) факторов (например, влияние на изменение объема продукции производительности труда рабочих, т.е. изменение произведенной рабочими продукции по отношению ко времени, необходимому hа ее производство).

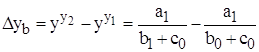

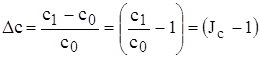

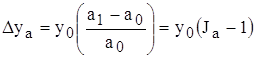

1.3.3 Способ относительных разниц

Способ относительных разниц, как и предыдущий, применяется для измерения влияния факторов на прирост результативного показателя только в мультипликативных и аддитивно-мультипликативных моделях типа

Y = (а — b)с

Он значительно проще цепных подстановок, что при определенных обстоятельствах делает его очень эффективным. Это прежде всего касается тех случаев, когда исходные данные содержат уже определенные ранее относительные приросты факторных показателей в процентах или коэффициентах.

Применяется в мультипликативных моделях. Есть несколько вариантов расчета влияния факторов на изменение результативного показателя.

Первый способ: используются относительные отклонения факторных показателей, выраженные в процентах.

Исходная модель:

![]()

Тогда ![]()

![]()

![]()

![]()

Второй и третий способы: используются коэффициенты и индексы изменения факторных показателей

Тогда

![]()

Для третьего способа можно использовать еще и такой метод расчета влияния факторов на результативный показатель

![]() ;

; ![]() ;

; ![]() .

.

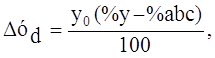

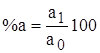

Способ четыре: прием процентных разностей.

Исходная модель

![]()

![]()

![]()

![]()

где

- процент выполнения плана соответственно по факторам «a», «

- процент выполнения плана соответственно по факторам «a», «![]() », «

», «![]() » и по результативному показателю.

» и по результативному показателю.

1.4 Применение выборочного метода в статистике

Статистическое исследование может осуществляться по данным несплошного наблюдения, основная цель которого состоит в получении характеристик изучаемой совокупности по обследованной ее части. Одним из наиболее распространенных в статистике методов, применяющих несплошное наблюдение, является выборочный метод.

Под выборочным понимается метод статистического исследования, при котором обобщающие показатели изучаемой совокупности устанавливаются по некоторой ее части на основе положений случайного отбора. При выборочном методе обследованию подвергается сравнительно небольшая часть всей изучаемой совокупности (обычно до 5 — 10%, реже до 15 — 25%). При этом подлежащая изучению статистическая совокупность, из которой производится отбор части единиц, называется генеральной совокупностью. Отобранная из генеральной совокупности некоторая часть единиц, подвергающаяся обследованию, называется выборочной совокупностью или просто выборкой.

Значение выборочного метода состоит в том, что при минимальной численности обследуемых единиц проведение исследования осуществляется в более короткие сроки и с минимальными затратами труда и средств. Это повышает оперативность статистической информации, уменьшает ошибки регистрации.

В проведении ряда исследований выборочный метод является единственно возможным, например, при контроле качества продукции (товара), если проверка сопровождается уничтожением или разложением на составные части обследуемых образцов (определение сахаристости фруктов, клейковины печеного хлеба, установление носкости обуви, прочности тканей на разрыв и т.д.).

Проведение исследования социально — экономических явлений выборочным методом складывается из ряда последовательных этапов:

1) обоснование (в соответствии с задачами исследования) целесообразности применения выборочного метода;

2) составление программы проведения статистического исследования выборочным методом;

3) решение организационных вопросов сбора и обработки исходной информации;

4) установление доли выборки, т.е. части подлежащих обследованию единиц генеральной совокупности;

5) обоснование способов формирования выборочной совокупности;

6) осуществление отбора единиц из генеральной совокупности для их обследования;

7) фиксация в отобранных единицах (пробах) изучаемых признаков;

8) статистическая обработка полученной в выборке информации с определением обобщающих характеристик изучаемых признаков;

9) определение количественной оценки ошибки выборки;

10) распространение обобщающих выборочных характеристик на генеральную совокупность.

В генеральной

совокупности доля единиц, обладающих изучаемым признаком, называется генеральной

долей (обозначается р), а средняя величина изучаемого варьирующего признака — генеральной

средней (обозначается ![]() ).

).

В выборочной

совокупности долю изучаемого признака называют выборочной долей, или частостью

(обозначается ![]() ),

а среднюю величину в выборке — выборочной средней (обозначается

),

а среднюю величину в выборке — выборочной средней (обозначается ![]() ).

).

Прежде всего

устанавливаются характеристики выборочной совокупности. Выборочная доля, или

частость, ![]() определяется

из отношения единиц, обладающих изучаемым признаком m, к общей численности

единиц выборочной совокупности n:

определяется

из отношения единиц, обладающих изучаемым признаком m, к общей численности

единиц выборочной совокупности n:

![]()

Для![]()

![]() определения

соответствующих показателей для всей партии товара надо установить возможные

при этом значения ошибки выборки.

определения

соответствующих показателей для всей партии товара надо установить возможные

при этом значения ошибки выборки.

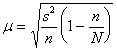

Ошибка выборки это объективно возникающее расхождение между характеристиками выборки и генеральной совокупности. Она зависит от ряда факторов: степени вариации изучаемого признака, численности выборки, методом отбора единиц в выборочную совокупность, принятого уровня достоверности результата исследования.

Определение ошибки выборочной средней.

При случайном повторном отборе средняя ошибка выборочной средней рассчитывается по формуле:

![]() ,

,

![]() где

где ![]() — средняя ошибка выборочной

средней;

— средняя ошибка выборочной

средней;

![]() — дисперсия выборочной

совокупности;

— дисперсия выборочной

совокупности;

n — численность выборки.

При бесповторном отборе она рассчитывается по формуле:

,

,

где N — численность генеральной совокупности.

Определение ошибки выборочной доли.

При повторном отборе средняя ошибка выборочной доли рассчитывается по формуле:

![]()

![]()

![]() ,

,

где ![]() — выборочная доля единиц,

обладающих изучаемым признаком;

— выборочная доля единиц,

обладающих изучаемым признаком;

![]() — число единиц, обладающих

изучаемым признаком;

— число единиц, обладающих

изучаемым признаком;

![]() — численность выборки.

— численность выборки.

При бесповторном способе отбора средняя ошибка выборочной доли определяется по формулам:

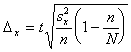

Предельная ошибка

выборки ![]() связана

со средней ошибкой выборки

связана

со средней ошибкой выборки ![]() отношением:

отношением:

![]() .

.

При этом t как коэффициент кратности средней ошибки выборки зависит от значения вероятности Р, с которой гарантируется величина предельной ошибки выборки.

Предельная ошибка выборки при бесповторном отборе определяется по следующим формулам:

Предельная ошибка выборки при повторном отборе определяется по формуле:

![]()

![]()

Задание 1. В результате выборочного обследования покупателей супермаркета (собственно- случайная повторная выборка) получено следующее распределение по размеру сделанных покупок:

Таблица 1

| Стоимость покупки, руб. | до 100 | 100-200 | 200-300 | 300 и более |

| Число покупателей | 18 | 55 | 87 | 41 |

С вероятностью 0.997 определите:

Граница среднего размера покупки;

Таблица 2 Определение границ среднего размера

| Стоимость покупки | Число покупателей fί | Середина интервала χί | χ ί f ί | χ ί- χ˜ | ( χί-χ)² | ( χί-χ)² fί |

| до 100 | 18 | 50 | 900 | -175,12 | 30667,01 | 552006,2592 |

| 100 - 200 | 55 | 150 | 8250 | -75,12 | 5643,014 | 310365,792 |

| 200 - 300 | 87 | 250 | 21750 | 24,88 | 619,0144 | 53854,2528 |

| 300 и более | 41 | 350 | 14350 | 124,88 | 15595,01 | 639395,5904 |

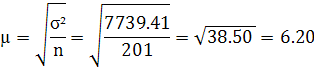

| Итого | 201 | 45250 | 1555621,894 |

![]() χ

χ

χ˜ = 225,12438=225,12

![]() =7739.408

=7739.408

![]()

![]()

Вывод: С вероятностью 0.997 можно утверждать что граница среднего размера покупки будет находиться в пределах от 207 до 244

Глава 2. Анализ объема производства и реализации продукции

2.1 Основные задачи и источники информации

Основной задачей предприятий является наиболее полное обеспечение спроса населения высококачественной продукцией. Анализ работы предприятий начинается с изучения показателей выпуска продукции к которым относятся:

1) Производство и реализация продукции в целом и по ассортименту;

2) Качество и конкурентоспособность продукции;

3) Структура производства и реализации продукции;

4) Ритмичность производства и реализации продукции

Основные задачи анализа производства и реализации продукции является:

1) Оценка степени выполнения плана и динамики производства и реализации продукции;

2) Определение факторов, влияющих на отклонение показателей от плана;

3) Выявление внутрихозяйственных резервов, увеличение выпуска продукции, улучшения е качества и ассортимента;

4) Разработка мероприятий по освоению выявленных в ходе анализа резервов.

Источниками информации являются плановые показатели соответствующих форм бухгалтерской отчётности.

При анализе результатов за год используется отчёт промышленного производства предприятия о выполнении плана по продукции и отчёт о реализации продукции.

При анализе результатов за месяц и квартал используется отчёт производственного объединения предприятии о выполнении плана по продукции, а также отчёт предприятия о выполнении плана по себестоимости продукции.

Кроме того, используются следующие бухгалтерские документы:

1) Записи по счетам реализации готовой продукции;

2) Ведомости сдачи на склад и отгрузке готовой продукции

3) Отчёт о прибылях и убытках

4) Сведения о поставках на склады предприятия

5) Цеховая отчётность о выпуске продукции и сдаче её на склад.

2.2 Анализ динамики выполнения плана производства и реализации продукции

Для того чтобы сделать правильный вывод о производственной деятельности организации, недостаточно установить степень выполнения плана за анализируемый период. Нужно сопоставить объемы за ряд соответствующих периодов, что даст представление о динамике указанного показателя. При этом следует установить причины, обусловившие ту или иную динамику объема или оборота. Закономерным является непрерывное увеличение работы. Однако снижение темпов роста показателей не всегда свидетельствует об ухудшении работы организации. Уменьшение ежегодного прироста объема может явиться следствием изменения числа товара, структуры, и некоторых других причин. Это обстоятельство должно быть учтено при анализе темпов изменения объема.

Полезные данные, объясняющие динамику рассматриваемого явления, могут быть получены при сравнении фактических темпов роста с базисными. Одно дело, если фактическая динамика соответствует намеченной, другое — если она сложилась в результате отступления от заданных темпов. Иногда некоторое снижение темпов предусматривается в самой стратегии. Чтобы установить, насколько это было обосновано, рекомендуется проанализировать в динамике показатели использования по времени и производительности, поскольку именно они оказывают решающее влияние на темпы роста объема.

Пользуясь данными по годам, кварталам и месяцам, можно исчислять абсолютный прирост, темп роста, абсолютное значение, эластичность. Указанные показатели характеризуют анализируемый период в сравнении с прошлым периодом. Для определения динамики объема принимают за основу (базу) какой-либо год, первый месяц года или первый квартал.

При анализе представляет интерес исчисление среднего темпа роста, особенно при сопоставлении результатов работы различных производственных подразделений или организаций. Средний темп роста исчисляется как средняя геометрическая из годовых темпов роста.

Показателями темпа роста удобно пользоваться для характеристики выполнения бизнес-плана. Оно оценивается по базовым показателям за истекшие годы и последний год периода планирования, а также по отчетам за истекшие годы. По многим данным исчисляются темпы роста по отношению к предыдущему периоду и началу периода (цепные и базисные индексы).

В годовых текущих планах корректируется объем исходя из достигнутых темпов развития и изменений в составе. Поэтому темпы роста объема целесообразно рассматривать по отчетным данным в сопоставлении с показателями перспективного и годовых планов. Темпы роста за каждый отчетный год сравнивают с предыдущим годом (цепные индексы) и базисным периодом или, с началом отсчета (базисные индексы).

На основании этих данных составляют аналитическую таблицу, по которой рассматривают выполнение плана за отчетный месяц и с начала квартала, динамику выполнения плана с начала года, рост объема по сравнению с соответствующим периодом прошлого года и перспективы выполнения годового плана. По данным исчисляют объем в отчетном квартале до отчетного месяца, за период до отчетного квартала и объем до конца года, необходимый для выполнения годового плана. По всем абсолютным показателям таблицы определяют процент выполнения плана за каждый соответствующий период и процентное отношение объема m соответствующий период к годовому объему. Порядок исчисления дополнительных показателей указан в строке соответствующего показателя, где в скобках обозначены номера показателей, над которыми произведена операция вычитания.

Анализ общих итоговых показателей за один год, за несколько лет и за ряд месяцев в течение года позволяет сделать общее заключение и выводы. Однако такая оценка может оказаться преждевременной.

Весь последующий анализ должен либо подтвердить правильность сделанных вначале выводов, либо внести в них уточнения и изменения. При этом всегда нужно помнить о том, что в общих итоговых данных алгебраически суммируются (взаимно погашаются) положительные и отрицательные результаты работы. Если успехов в работе больше, чем неудач, то общий результат будет положительным, и наоборот. Поэтому прежде чем окончательно оценить работу организации, следует проанализировать выполнение заданных объемов.

Выполнение, перевыполнение и невыполнение договорных обязательств (плана) зависят в большей степени не от организации, а от обслуживаемой клиентуры.

Итоговый результат выполнения договорных обязательств перед отдельными клиентами компенсирует отклонения.

В тех случаях, когда в целом план объема выполнен, или перевыполнение, общий объем расчленяется на три группы: в пределах задания, сверх задания и объем, не предусмотренный планом. Для каждой группы определяется процент или индекс выполнения.

Общий процент выполнения задания (бизнес-план, базисные показатели) представляет собой сумму процентов выполнения бизнес-плана (ПВ,), объемов сверх задания (ПВ2):

ПВобщ = ПВ,+ ПВ2+ПВ3

Проводимые расчеты позволяют выявить структурные сдвиги — изменения соотношений отдельных составных частей в общем объеме данной совокупности. Наличие сдвигов в ней устанавливают посредством сопоставления фактической структуры с плановой. Сдвиги возникают в связи с различной степенью выполнения плана по отдельным видам грузов, поэтому сдвиги возможны и при соблюдении плановой номенклатуры.

При отклонении отчетной номенклатуры и структуры объема от плановых необходимо при последующем анализе учитывать влияние этого фактора на значения ряда эксплуатационных показателей.

Задание 2. Провести анализ выполнения плана по выпуску товарной продукции. Составить выводы и предложения.

Таблица 3 Анализ динамики и выполнения плана

| Изделие | Объём производства продукции, тыс.руб. | Отклонение планового выпуска от прошлого года | Отклонение фактического выпуска | Процент выполнения плана | |||

| Прошлый год | Отчетный | От плана | От прошлого года | ||||

| План | Факт | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| A | 30500 | 28800 | 25200 | -1700 | -3600 | -5300 | 87,5 |

| B | 30200 | 33600 | 33264 | 3400 | -336 | 3064 | 99 |

| C | 18600 | 19200 | 22176 | 600 | 2976 | 3576 | 115,5 |

| Д | 15800 | 14400 | 20160 | -1400 | 5760 | 4360 | 140 |

| Итого | 95100 | 96000 | 100800 | 900 | 4800 | 5700 | 105 |

Вывод: В целом по предприятию объём производства фактически по сравнению с прошлым годом вырос на 5700, а план в отчетном перевыполнен на 5% это произошло в результате увеличения выпуска изделий по сравнению с прошлым годом B C Д. Хотя по изделию B план в отчетном периоде не выполнен по продукции, а наоборот объём производства сокращается, что говорит о невостребованности данного изделия. Что же касается наиболее востребованного изделий, то таковым можно отнести изделия С Д. Во избежание потерь необходимо изделие A заменить на новое более востребованное.

2.3 Анализ ассортимента продукции

Большое влияние на результаты хозяйственной деятельности оказывают ассортимент (номенклатура) и структура производства и реализации продукции.

Своевременное обновление ассортимента продукции (услуг) с учетом изменения конъюнктуры рынка является одним из важнейших индикаторов деловой активности предприятия и его конкурентоспособности.

При формировании ассортимента и структуры выпуска продукции предприятие должно учитывать, с одной стороны, спрос на данные виды продукции, а с другой наиболее эффективное использование трудовых, сырьевых, технических, технологических, финансовых и других ресурсов, имеющихся в его распоряжении. Система формирования ассортимента включает в себя:

• определение текущих и перспективных потребностей покупателей;

• оценку уровня конкурентоспособности выпускаемой или планируемой к выпуску продукции;

• изучение жизненного цикла изделий на рынках, принятие своевременных мер по внедрению новых, более совершенных видов продукции и изъятие из производственной программы морально устаревших и экономически неэффективных изделий оценку экономической эффективности и степени риска изменений в ассортименте продукции.

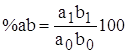

Для оценки выполнения плана по ассортименту чаще всего используют способ среднего процента и способ наименьшего процента (недовыпущенной продукции). Для расчета выполнения плана по ассортименту с помощью среднего процента используют формулу:

Касс = ОПасс : ОПпл ∙ 100

где Касс - процент выполнения плана по ассортименту, %; ОПасс —сумма фактически выпущенных изделий каждого вида, но не более их планового выпуска, тыс. руб.; ОПпл — плановый выпуск продукции, тыс.руб.

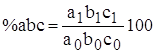

При большом ассортименте продукции использовать способ среднего нецелесообразно, так как он требует большого количества расчетов. Поэтому используется способ наименьшего процента. С его помощью определяется процент недовыполнения плана по ассортименту по формуле:

Кневып. асс= ОП : ОП пл ∙ 100

где Кневып асс — процент не выполнения плана по ассортименту, %; ОПасс — сумма недоданной продукции по всем видам изделий, тыс. руб.; ОПпл — плановый выпуск продукции, тыс. руб.

Сумма недовыпущенной продукции определяется как разница, между фактически выпущенной продукцией и запланированной.

Процент выполнения плана по ассортименту рассчитывают по формуле:

Касс= 100 ─ К невып.асс

В ходе анализа особое внимание обращают на те виды продукции, по которым выявлено невыполнение и перевыполнение плана. По этим видам продукции выясняют, находит ли данная продукция спрос в тех количествах, в которых она выпущена.

Задание 3. По данным таблицы определить стоимость товарной продукции в ценах плана, изменение товарной продукции, процент плана по товарной продукции и коэффициент ассортиментности. Составить выводы. Дать таблице наименование.

Таблица 4 Анализ выполнения плана по ассортименту

| Вид продукции | Оптовая цена за единицу, тыс.руб. | Объем производства продукции, шт. | Товарная продукция в ценах плана | Изменение товарной продукции | Процент выполнения плана | ||

| План | Факт | План | Факт | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| A | 400 | 57 | 50 | 22800 | 20000 | -2800 | 87,71929825 |

| B | 500 | 56 | 55 | 28000 | 27500 | -500 | 98,21428571 |

| C | 600 | 27,4 | 31 | 16440 | 18600 | 2160 | 113,1386861 |

| D | 750 | 20 | 26 | 15000 | 19500 | 4500 | 130 |

| Итого | 2250 | 160,4 | 162 | 82240 | 85600 | 3360 | 429,0722701 |

Вывод: По расчетам таблицы видно, что план по ассортименту не выполнен это произошло за счет сокращения A и B.Не смотря на данное предприятие предприятие получит прибыль за счет увеличения V продукции C и Д. За счет высоких цен предприятие получит планируемую прибыль. В целом план по ассортименту не выполнено об этом свидетельствует коэффициент ассортиментности и составил = 0,96

2.4 Анализ структуры продукции

Увеличение объема производства (реализации) по одним видам и сокращение по другим видам продукции приводят к изменению ее структуры, т.е. удельный вес одних видов продукции возрастает, а других — уменьшается.

Изменение структуры производства оказывает большое влияние на все экономические показатели: объем выпуска в стоимостной оценке, материалоемкость, себестоимость продукции, прибыль, рентабельность. Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает, и наоборот. То же происходит с размером прибыли при увеличении удельного веса высокорентабельной и, соответственно, при уменьшении доли низко рентабельной продукции.

Расчет влияния структуры производства на уровень перечисленных показателей можно произвести способом цепной подстановки, который позволяет абстрагироваться от всех факторов, кроме структуры продукции:

ВПусл1 -1 (УВПобщ1 ∙ Уд,, ∙ Ц!0);

ВПусл2= I (УВП ∙Удю ∙ Цю);

АВПстр = ВПусл1 - ВПусл2 ,

где ВП — стоимость валового выпуска продукции;

УВПобщ общий объем выпуска продукции в натуральном

или условно-натуральном выражении; YUj — удельный вес i-гo вида продукции в общем объеме производства;

Uj цена i-гo вида продукции.

ВПусл2 = I (УВПобщ1 ∙ Удю ∙ Цю)

Аналогичным образом определяется влияние структуры реализованной продукции на сумму выручки, трудоемкость, материалоемкость, общую сумму затрат, прибыль, рентабельность и другие экономические показатели, что позволит комплексно, всесторонне оценить эффективность ассортиментной и структурной политики предприятия.

Задание 4. По данным таблицы провести анализ структуры продукции. Составить выводы и предложения. Присвоить таблице наименование.

Таблица 5 Анализ структуры товарной продукции

| Изделие | Оптовая цена за 1 туб, руб. | Объём производства продукции, туб | Структура продукции, % | Стоимость выпущенной продукции в оптовых ценах, тыс.руб. | Изменение товарной продукции, тыс.руб. | |||

| 0 | 1 | 0 | 1 | 0 | 1 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| A | 5000 | 5760 | 5040 | 29,99969 | 25 | 28800000 | 25200000 | 3600000 |

| B | 6000 | 5600 | 5544 | 34,99964 | 33 | 33600000 | 33264000 | -336000 |

| C | 7000 | 2743 | 3168 | 20,00083 | 22 | 19201000 | 22176000 | 2975000 |

| D | 7500 | 1920 | 2688 | 14,99984 | 20 | 14400000 | 20160000 | 5760000 |

| Итого | 25500 | 16023 | 16440 | 100 | 100 | 96001000 | 100800000 | 4799000 |

Как видно из таблицы в структуре выпуска товарной продукции произошли определённые изменения: уменьшилась доля выпуска изделий A и B и увеличилась доля выпуска изделий С и D.Это могло произойти в результате изменения спроса на продукцию на рынках сбыта. В целом по предприятию объём выпуска товарной продукции увеличился, что приводит к увеличению объёма выручки и прибыли предприятия.

2.5 Анализ спроса и предложения товаров на рынках сбыта

Важнейшим элементом маркетингового анализа является анализ спроса. Следует отметить, что проведение такого рода исследования имеет смысл лишь в условиях рыночной экономики, когда каждая организация старается, чтобы увеличить прибыль. В Российской Федерации в последние годы наблюдалось значительное снижение объема работ из-за сокращения производственных мощностей и объемов выпускаемой продукции.

Производство какого-либо товара подразумевает его последующее перемещение — перевозку на место потребления. Кстати, доля стоимости доставки (перевозки со всеми сопутствующими операциями) в общей стоимости товара должна быть минимальной.

Спрос как экономическая категория выражается количественно объемом товаров, в которых нуждаются клиенты. Спрос как предмет анализа хозяйственной деятельности не является объектом только лишь количественного измерения, а содержит и качественную составляющую. Сложность понятий «спрос» и «предложение» на производстве объясняется экономическим содержанием результата деятельности предприятия. Нельзя применять полностью законы товарного обращения для организаций, так как они производят лишь то, что не выпущено или не произведено в других отраслях экономики.

На производстве действует важнейший принцип, объединяющий все виды работ в единую систему: все, что предлагается к потреблению, должны произвести.

Иногда маркетинг определяют как управление спросом, т.е.: комплекс мер по оценке, формированию, корректировке и регулированию спроса. Согласно теории маркетинга спрос на товар или услугу обусловлен платежеспособной потребностью. Объем рыночного спроса на товары и услуги зависит от предложения продукции, предназначенной для продажи.

Спрос можно оценить уровнем его чувствительности к изменению цены (тарифа) или дохода клиентуры. Коэффициент эластичности рассчитывается как отношение процентного изменения спроса к процентному изменению тарифа на производство или доходу клиентов ДК:

Эт=ДОт% : ДК %, Эдс

где Эт и ЭдК — коэффициенты эластичности по тарифу (цене) и доходу клиентов.

Отметим, что спрос на товары изменяется в зависимости | от тарифов и доходов клиентов. В первом случае он уменьшается с увеличением тарифа, а во втором — повышается с ростом доходов клиентов.

В практических исследованиях чаще применяют тарифную (ценовую) эластичность. В зависимости от тарифной эластичности спрос на товары может быть:

-совершенно

неэластичным — изменение тарифа никоим

образом не влияет на изменение спроса (Эх = 0);

-неэластичным

темпы снижения спроса меньше темпов

роста тарифа, и наоборот (0 < Эт < 1);

-единичной эластичности

темпы изменения тарифа и

спроса равны (Эт = 1);

-эластичный спрос — темпы изменения спроса выше темпов изменения тарифа (Эт > 1);

-абсолютно эластичный спрос — изменение спроса не связано с размером тарифа.

Любая линейная функция, занимающая промежуточное положение между совершенно эластичным и совершенно неэластичным спросом, характеризуется конечной эластичностью, значение которой больше нуля. В силу того, что спрос может меняться в большую или в меньшую сторону, как и тариф, в отдельных случаях коэффициент эластичности мог бы принимать отрицательное значение. Во избежание этого он оценивается по абсолютной величине (по модулю). Реакция клиентуры на изменение тарифов может быть разной, но коэффициент эластичности находится в пределах 0 < Эт < «>.

Спрос тесно связан с предложением, поэтому при анализе рынка сравнивают эти категории. Предложение на рынке товаров и услуг в настоящее время используется примерно на 40%. Об этом свидетельствует коэффициент выпуска товаров, который на отдельных производствах высок. Предложения, исходящие от продавца, осуществляющих более высококачественное обслуживание клиентуры, реализуются чаще. Поэтому следует оценивать не только объем реализованных товаров и услуг, но и их качество.

При анализе спроса и предложения на товары следует учитывать конкретное проявление закона спроса: при прочих равных условиях снижение цены на товары приводит к увеличению спроса и, наоборот, рост цены вызывает снижение спроса на услуги и товары.

Заключение

В конце работы можно повести некоторые итоги. Структура и ассортимент продукции формируются под влиянием внешних и внутренних факторов. К внешним факторам относят спрос на продукцию, уровень ее конкурентоспособности, платежные возможности покупателей. К внутренним факторам — качество использования основных средств, трудовых, материальных, финансовых и других видов ресурсов организации; жизненный цикл изделия.

В ходе анализа особое внимание обращают на те виды продукции, по которым выявлено невыполнение и перевыполнение плана. По этим видам продукции выясняют, находит ли данная продукция спрос в тех количествах, в которых она выпущена.

Чем больше структурных изменений на предприятии, тем выше коэффициент структурной активности. Это говорит о том, что администрация предприятия активно реагирует на изменение конъюнктуры рынка и своевременно обновляет ассортимент продукции.

Изменение структуры производства оказывает большое влияние на все экономические показатели: объем выпуска продукции, материалоемкость, себестоимость, прибыль и рентабельность

Вс это необходимо в целях удовлетворения спроса потребителей выпускаемой продукцией.

Спрос как экономическая категория выражается количественно объемом товаров, в которых нуждаются клиенты. Спрос как предмет анализа хозяйственной деятельности не является объектом только лишь количественного измерения, а содержит и качественную составляющую.

Список использованной литературы

1. АртеменкоВ.Г., БеллендирМ.В. Финансовый анализ. — М., 2004.

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа. — М.: Финансы и статистика, 2003.

3. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом. — М.: Финансы и статистика, 2005.

4. Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. — М.: Финансы и статистика, 2004.

5. Богдановская Л.А., Виноградов Г.Г. , Мигун О.Ф. и др. Анализ хозяйственной деятельности в промышленности / Под общ. ред. В.И.Стражева. — М.: Высшая школа, 2006.

6. Герикова И.Н. Финансовый менеджмент. — М.: «Консалт-бан-кир», 2007.

7. Донцова Л.В. Анализ бухгалтерской отчетности. — М., 2008.

8. Едронова В.Н., Мизиковский Е.А. Учет и анализ финансовых активов. М.: Финансы и статистика, 2002.

9. Ефимова О.В. Как анализировать финансовое положение предприятия. М., 2006.

10. Ильенкова Н.Д. Спрос, анализ и управление. — М.: Финансы и статистика, 2000.

11. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. — М.: «Центр экономики и маркетинга», 1996.

12. Ковалев В.В. Финансовый анализ: управление капиталом. Выбор инвестиций. Анализ отчетности. — М.: Финансы и статистика, 2004.

13. Кретина М.Н. Финансовое состояние предприятия. Методы оценки. - М.: ИКЦ «Дис», 2008.

14. Маркарьян Э.А., Герасименко Г.П. Финансовый анализ. — Ростов н/Д,2006.

15. Маркарьян Э.А., Герасименко Г.П. Экономический анализ хозяйственной деятельности. — Ростов н/Д: Феникс, 2005 год.

16. Меляков Д.С. Финансы отраслей народного хозяйства. — М.: «ФИС», 2003.

17. Павлова Л.Н. Финансовый менеджмент в кредитных и коммерческих организациях. — М.: Финансы и статистика, 2007.

18. Родионова В.М., Федотова М.А. Финансовая устойчивость предприятия в условиях инфляции. — М.: Перспектива, 2008.

19. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник для средних специальных учебных заведений. — М: ИНФРА-М, 2003 г.

20. Савицкая Г.В. Экономический анализ.— М: ООО Новое знание, 2004 г.

21. Чернышева Ю.Г. Анализ эффективности производства и финансового состояния предприятия. — Ростов н/Д, 1999.

22. Шеремет А.Д., Негашев Е.В. Методика финансового анализа. — М.: «ИНФРА-М», 1999.

23. Экономика предприятия: Учебник для эконом, вузов / Под общ. ред. проф., д.э.н. Руденко А.И. — М., 2007.

24. Экономическая статистика: Учебник/ Под. ред. Ю.Н. Иванова — М.: «ИНФРА-М», 2001

Приложение 1

Задание 1. В результате выборочного обследования покупателей супермаркета (собственно- случайная повторная выборка) получено следующее распределение по размеру сделанных покупок:

Таблица 1

| Стоимость покупки, руб. | до 100 | 100-200 | 200-300 | 300 и более |

| Число покупателей | 18 | 55 | 87 | 41 |

С вероятностью 0.997 определите:

Граница среднего размера покупки;

Определение границ среднего размера Таблица 2

| Стоимость покупки | Число покупателей fί | Середина интервала χί | χ ί f ί | χ ί- χ˜ | ( χί-χ)² | ( χί-χ)² fί |

| до 100 | 18 | 50 | 900 | -175,12 | 30667,01 | 552006,2592 |

| 100 - 200 | 55 | 150 | 8250 | -75,12 | 5643,014 | 310365,792 |

| 200 - 300 | 87 | 250 | 21750 | 24,88 | 619,0144 | 53854,2528 |

| 300 и более | 41 | 350 | 14350 | 124,88 | 15595,01 | 639395,5904 |

| Итого | 201 | 45250 | 1555621,894 |

Приложение 2

Задание 2. Провести анализ выполнения плана по выпуску товарной продукции. Составить выводы и предложения.

Таблица 3 Анализ динамики и выполнения плана

| Изделие | Объём производства продукции, тыс. руб. | Отклонение планового выпуска от прошлого года | Отклонение фактического выпуска | Процент выполнения плана | |||

| Прошлый год | Отчетный | От плана | От прошлого года | ||||

| План | Факт | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| A | 30500 | 28800 | 25200 | -1700 | -3600 | -5300 | 87,5 |

| B | 30200 | 33600 | 33264 | 3400 | -336 | 3064 | 99 |

| C | 18600 | 19200 | 22176 | 600 | 2976 | 3576 | 115,5 |

| Д | 15800 | 14400 | 20160 | -1400 | 5760 | 4360 | 140 |

| Итого | 95100 | 96000 | 100800 | 900 | 4800 | 5700 | 105 |

Приложение 3

Задание 3. По данным таблицы определить стоимость товарной продукции в ценах плана, изменение товарной продукции, процент плана по товарной продукции и коэффициент ассортиментности. Составить выводы. Дать таблице наименование.

Таблица 4 Анализ выполнения плана по ассортименту

| Вид продукции | Оптовая цена за единицу, тыс.руб. | Объем производства продукции, шт. | Товарная продукция в ценах плана | Изменение товарной продукции | Процент выполнения плана | ||

| План | Факт | План | Факт | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| A | 400 | 57 | 50 | 22800 | 20000 | -2800 | 87,71929825 |

| B | 500 | 56 | 55 | 28000 | 27500 | -500 | 98,21428571 |

| C | 600 | 27,4 | 31 | 16440 | 18600 | 2160 | 113,1386861 |

| D | 750 | 20 | 26 | 15000 | 19500 | 4500 | 130 |

| Итого | 2250 | 160,4 | 162 | 82240 | 85600 | 3360 | 429,0722701 |

Приложение 4

Задание 4. По данным таблицы провести анализ структуры продукции. Составить выводы и предложения. Присвоить таблице наименование.

Таблица 4 Анализ структуры товарной продукции

| Изделие | Оптовая цена за 1 туб, руб. | Объём производства продукции, туб | Структура продукции, % | Стоимость выпущенной продукции в оптовых ценах, тыс.руб. | Изменение товарной продукции, тыс. руб. | |||

| 0 | 1 | 0 | 1 | 0 | 1 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| A | 5000 | 5760 | 5040 | 29,99969 | 25 | 28800000 | 25200000 | -3600000 |

| B | 6000 | 5600 | 5544 | 34,99964 | 33 | 33600000 | 33264000 | -336000 |

| C | 7000 | 2743 | 3168 | 20,00083 | 22 | 19201000 | 22176000 | 2975000 |

| D | 7500 | 1920 | 2688 | 14,99984 | 20 | 14400000 | 20160000 | 5760000 |

| Итого | 25500 | 16023 | 16440 | 100 | 100 | 96001000 | 100800000 | 4799000 |

© 2010 Интернет База Рефератов