Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Финансовые инвестиции в оборотный капитал казахстанского ООО "Ак-Бидай"

Курсовая работа: Финансовые инвестиции в оборотный капитал казахстанского ООО "Ак-Бидай"

Содержание

Введение 3

Глава 1. Теоретические основы финансовой политики в области

привлечения оборотных средств 4

1.1. Понятие и сущность оборотных средств 4

1.2. Политика управления оборотными активами 5

1.3. Источники привлечения оборотных средств 15

Глава 2. Анализ привлечения оборотных средств 26

2.1. Финансовые показатели, характеризующие использование

оборотных средств 26

2.2. Финансовые инвестиции в оборотный капитал ООО «Ак-Бидай» 29

Заключение 35

Список использованной литературы 36

Приложение

ВВЕДЕНИЕ

В настоящее время руководители и специалисты уделяют серьезное внимание вопросам совершенствования и улучшения финансового положения предприятий всех уровней производства, эффективному управлению финансами в хозяйственной деятельности, методикам оздоровления и возрождения предприятий находящихся на стадии банкротства.

Эффективность финансового оздоровления предприятий напрямую зависит от правильного и самое главное своевременного финансового анализа. Вопрос о методике финансового, экономического и управленческого анализа в настоящее время пересматривается вновь. Это определило актуальность темы исследования.

В научной литературе проблема совершенствования финансового и экономического анализа представлена достаточно полно.

Цель исследования состоит в том, чтобы на основе проведенного финансового анализа и анализа управления оборотным капиталом предприятия разработать практические рекомендации по оптимизации управления оборотным капиталом и улучшению финансового положения/

Для достижения поставленной цели необходимо решить следующие задачи:

рассмотреть теоретические аспекты оценки управления оборотным капиталом предприятия и его информационного обеспечения;

проанализировать современное состояние финансового и оперативного управления оборотным капиталом предприятия;

выделить основные направления улучшения управления оборотными активами и финансового положения.

Предметом исследования были выбраны теоретические и практические аспекты оценки финансового состояния предприятия и управления оборотным капиталом.

Глава 1. Теоретические основы финансовой политики в области привлечения оборотных средств

1.1. Понятие и сущность оборотных средств

Оборотные средства – денежные средства, авансированные в оборотные производственные фонды и фонды обращения, для обеспечения непрерывности воспроизводственного процесса на предприятии.

Особенности оборотных средств:

в отличие от денежных средств, оборотные средства не расходуются, а авансируются и, пройдя 3 фазы индивидуального кругооборота фондов, возмещаются из выручки от продажи товаров и вновь возвращаются в оборот данного предприятия в денежной форме;

для оборотных средств характерна непрерывность движения по фазам и смена форм стоимости;

оборотные средства – стоимостная категория расширенного воспроизводства.

В состав оборотных средств входят:

1. средства в сфере производства: производственные запасы, незавершенное производство, расходы будущих периодов;

2. средства в сфере обращения: готовая продукция, товары отгруженные, средства в расчетах ( расчеты с дебиторами, авансы от поставщиков и подрядчиков, краткосрочные финансовые вложения и т.п. ), денежные средства ( касса, расчетный счет, валютный счет и т.д.).

В составе производственных запасов отражается фактическая стоимость сырья, комплектующих и т.п. Определение стоимости материальных ресурсов, списываемых на производство, может осуществляться по трем методам: ФИФО, ЛИФО, Средней себестоимости.

Незавершенное производство – продукция всех стадий, фаз, переделов, предусмотренных технологическим процессом, продукция недоукомплектованная.

Незавершенное производство отражается в учете по:

1. нормативной с/с;

2. прямым статьям расходов;

3. стоимости материальных ресурсов.

Расходы будущих периодов – расходы, осуществляемые в отчетном периоде, но относящиеся на себестоимость в следующих периодах.

Готовая продукция – фактическая производственная с/с готовой продукции, предназначенной к реализации.

Товары – изделия для комплектации, которые отражаются по покупной стоимости, независимо от вариантов учета.

Товары отгруженные – готовая продукция, отгруженная, но не оплаченная; продукция, переданная для реализации. Учитывается по фактической производственной с/с, или по нормативной с/с.

Дебиторская задолженность – расчеты за товары, работы, услуги по векселям полученным, по расчетам с бюджетами и дочерними предприятиями, персоналом, прочими дебиторами. Она может быть нормальной и ненормальной, в соответствии с этим происходит ее списание.

Структура оборотных средств зависит от нескольких факторов:

1. производственные;

2. особенности закупок материалов;

3. система расчетов;

4. спрос на продукцию данного предприятия.

1.2. Политика управления оборотными активами

Управление оборотными активами составляет наиболее обширную часть операций финансового менеджмента. Это связано с большим количеством элементов их внутреннего материально-вещественного и финансового состава, требующих индивидуализации управления; высокой динамикой трансформации их видов; высокой ролью в обеспечении платежеспособности, рентабельности и других целевых результатов финансовой деятельности предприятия.

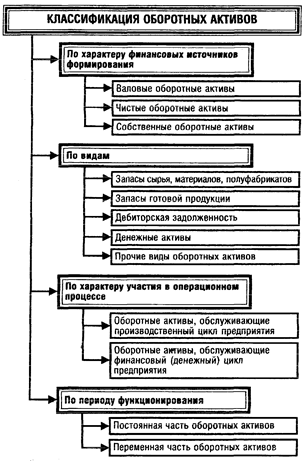

Целенаправленное управление оборотными активами предприятия определяет необходимость предварительной их классификации. С позиций финансового менеджмента эта классификация оборотных активов строится по следующим основным признакам (рис. 1.)

1. По характеру финансовых источников формирования выделяют валовые, чистые и собственные оборотные активы.

а) Валовые оборотные активы (или оборотные средства в целом) характеризуют общий их объем, сформированный за счет как собственного,

так и заемного капитала. В составе отчетного баланса предприятия они «

отражаются как сумма второго и третьего разделов его актива.

б) Чистые оборотные активы (или чистый рабочий капитал) характеризует ту часть их объема, которая сформирована за счет собственного и долгосрочного заемного капитала.

Сумму чистых оборотных активов рассчитывают по следующей формуле:

ЧОА = ОА - КФО,

где ЧОА - сумма чистых оборотных активов предприятия;

ОА - сумма валовых оборотных активов предприятия;

КФО - краткосрочные текущие финансовые обязательства предприятия.

Рис. 1. Классификация оборотных активов предприятия по основным

признакам.

в) Собственные оборотные активы (или собственные оборотные средства) характеризуют ту их часть, которая сформирована за счет собственного капитала предприятия.

Сумму собственных оборотных активов предприятия рассчитывают по формуле:

СОА = ОА-ДЗК-КФО,

где СОА - сумма собственных оборотных активов предприятия;

ОА - сумма валовых оборотных активов предприятия;

ДЗК - долгосрочный заемный капитал, инвестированный в оборотные

активы предприятия;

КФО - краткосрочные (текущие) финансовые обязательства предприятия.

Если предприятие не использует долгосрочный заемный капитал для финансирования оборотных средств, то суммы собственных и чистых оборотных активов совпадают.

2. Виды оборотных активов. По этому признаку они классифицируются в практике финансового менеджмента следующим образом:

а) Запасы сырья, материалов и полуфабрикатов. Этот вид оборотных активов характеризует объем входящих материальных их потоков в форме запасов, обеспечивающих производственную деятельность предприятия.

б) Запасы готовой продукции. Этот вид оборотных активов характеризует объем выходящих материальных их потоков в форме запасов произведенной продукции, предназначенной к реализации. В практике финансового менеджмента к этому виду оборотных активов добавляют обычно объем незавершенного производства (с оценкой коэффициента его завершенности по отдельным видам продукции в целом). При значительном объеме и продолжительности цикла незавершенного производства его выделяют в процессе финансового менеджмента в отдельный вид оборотных активов.

в) Дебиторская задолженность. Она характеризует сумму задолженности в пользу предприятия, представленную финансовыми обязательствами юридических и физических лиц по расчетам за товары, работы, услуги, выданные авансы и т п.

г) Денежные активы. В практике финансового менеджмента к ним относят не только остатки денежных средств в национальной и иностранной валюте (во всех их формах), но и сумму краткосрочных финансовых вложений, которые рассматриваются как форма инвестиционного использования временно свободного остатка денежных активов (так называемый "спекулятивный остаток денежных средств").

д) Прочие виды оборотных активов. К ним относятся оборотные активы, не включенные в состав вышерассмотренных их видов, если они отражаются в общей их сумме (расходы будущих периодов и т. п.).

3. Характер участия в операционном процессе. В соответствии с этим признаком оборотные активы дифференцируются следующим образом:

а) Оборотные активы, обслуживающие производственный цикл предприятия (запасы сырья, материалов и полуфабрикатов, объем незавершенного производства, запасы готовой продукции);

б) Оборотные активы, обслуживающие финансовый (денежный) цикл предприятия (дебиторская задолженность и др.).

Более подробно дифференциация оборотных активов по этому признаку будет рассмотрена при характеристике производственного и финансового (денежного) циклов предприятия.

4. Период функционирования оборотных активов. По этому признаку выделяют следующие их виды:

а) Постоянная часть оборотных активов. Она представляет собой неизменную часть их размера, которая не зависит от сезонных и других колебаний операционной деятельности предприятия и не связана с формированием запасов товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого назначения. Иными словами, она рассматривается как неснижаемый минимум оборотных активов, необходимый предприятию для осуществления операционной деятельности.

б) Переменная часть оборотных активов. Она представляет собой варьирующую их часть, которая связана с сезонным возрастанием объема производства и реализации продукции, необходимостью формирования в отдельные периоды хозяйственной деятельности предприятия запасов товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого назначения. В составе этого вида оборотных активов выделяют обычно максимальную и среднюю их часть.

Классификация оборотных активов предприятия не ограничивается перечисленными выше основными признаками. Она будет дополнена в процессе дальнейшего изложения вопросов управления оборотными активами.

Управление оборотными активами предприятия связано с конкретными особенностями формирования его операционного цикла.

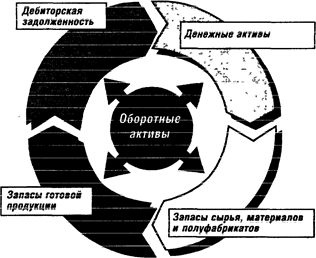

Операционный цикл представляет собой период полного оборота всей суммы оборотных активов, в процессе которого происходит смена отдельных их видов. Постоянный процесс этого оборота представлен на рис. 2.

Рис. 2. Характеристика движения оборотных активов в процессе операционного цикла

Как видно из приведенного рисунка движение оборотных активов предприятия в процессе операционного цикла проходит четыре основных стадии, последовательно меняя свои формы.

На первой стадии денежные активы (включая их субституты в форме краткосрочных финансовых вложений) используются для приобретения сырья и материалов, т.е. входящих запасов материальных оборотных активов.

На второй стадии входящие запасы материальных оборотных активов в результате непосредственной производственной деятельности превращаются в запасы готовой продукции.

На третьей стадии запасы готовой продукции реализуются потребителям и до наступления их оплаты преобразуются в дебиторскую задолженность.

На четвертой стадии инкассированная (т.е. оплаченная) дебиторская задолженность вновь преобразуется в денежные активы (часть которых до их производственного востребования может храниться в форме высоколиквидных краткосрочных финансовых вложений).

Важнейшей характеристикой операционного (производственно-коммерческого) цикла, существенно влияющей на объем, структуру и эффективность использования оборотных активов, является его продолжительность. Она включает период времени от момента расходования предприятием денежных средств на приобретение входящих запасов материальных оборотных активов до поступления денег от дебиторов за реализованную им продукцию.

Принципиальная формула, по которой рассчитывается продолжительность операционного цикла предприятия, имеет вид:

ПОЦ = ПОда + ПОмз + ПОгп + ПОдз,

где ПОЦ—продолжительность операционного цикла предприятия, в днях;

Пода - период оборота среднего остатка денежных активов (включая их субституты в форме краткосрочных финансовых вложений), в днях;

Помз - продолжительность оборота запасов сырья, материалов и других материальных факторов производства в составе оборотных активов, в днях;

Погп - продолжительность оборота запасов готовой продукции, в днях;

Подз - продолжительность инкассации дебиторской задолженности, в днях.

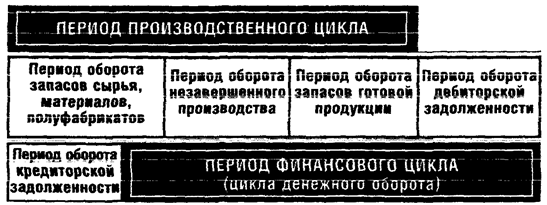

В процессе управления оборотными активами в рамках операционного цикла выделяют две основные его составляющие:

1) производственный цикл предприятия,

2) финансовый цикл (или цикл денежного оборота) предприятия.

Производственный цикл предприятия характеризует период полного оборота материальных элементов оборотных активов, используемых для обслуживания производственного процесса, начиная с момента поступления сырья, материалов и полуфабрикатов на предприятие и заканчивая моментом отгрузки изготовленной из них готовой продукции покупателям.

Продолжительность производственного цикла предприятия определяется по следующей формуле:

ППЦ = ПОсм + ПОнз + ПОгп ,

где ППЦ — продолжительность производственного цикла предприятия, в днях;

ПОсм период оборота среднего запаса сырья, материалов и полуфабрикатов, в днях;

ПОнз период оборота среднего объема незавершенного производства, в днях;

ПОгп период оборота среднего запаса готовой продукции, в днях. Финансовый цикл (цикл денежного оборота) предприятия представляет собой период полного оборота денежных средств, инвестированных в оборотные активы, начиная с момента погашения кредиторской задолженности за полученные сырье, материалы и полуфабрикаты, и заканчивая инкассацией дебиторской задолженности за поставленную готовую продукцию. Продолжительность финансового цикла (или цикла денежного

оборота) предприятия определяется по следующей формуле:

ПФЦ = ППЦ + ПОдз - ПОкз,

где ПФЦ - продолжительность финансового цикла (цикла денежного оборота) предприятия, в днях;

ППЦ - продолжительность производственного цикла предприятия, в днях;

ПОдз - средний период оборота дебиторской задолженности, в днях;

ПОкз - средний период оборота кредиторской задолженности, в днях. Между продолжительностью производственного и финансового циклов предприятия существует тесная связь, которая графически представлена на рис3.

|

Рис. 3. Схема взаимосвязи производственного и финансового циклов предприятия.

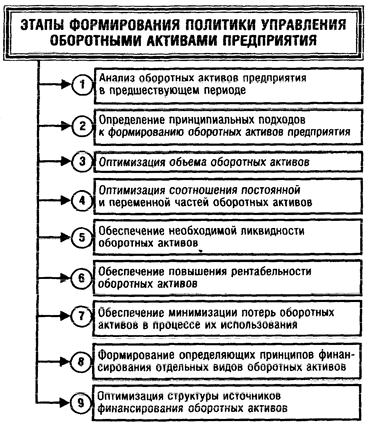

Значительный объем финансовых ресурсов, инвестируемых в оборотные активы, многообразие их видов и конкретных разновидностей, определяющая роль в ускорении оборота капитала и обеспечении постоянной платежеспособности, а также ряд других условий, определяют сложность задач финансового менеджмента, связанных с управлением оборотными активами. Комплекс этих задач и механизмы их реализации получают отражение в разрабатываемой на предприятии политике управления оборотными активами.

Политика управления оборотными активами представляет собой часть общей финансовой стратегии предприятия, заключающейся в формировании необходимого объема и состава оборотных активов, рационализации и оптимизации структуры источников их финансирования.

Политика управления оборотными активами предприятия разрабатывается по следующим основным этапам (рис. 4.).

Политика управления оборотными активами получает свое отражение в системе разработанных на предприятии финансовых нормативов. Основными из таких нормативов являются:

норматив собственных оборотных активов предприятия;

система нормативов оборачиваемости основных видов оборотных активов и продолжительности операционного цикла в целом;

система коэффициентов ликвидности оборотных активов;

нормативное соотношение отдельных источников финансирования оборотных активов и другие.

Рис. 4.Основные этапы формирования политики управления оборотными активами предприятия.

Цели и характер использования отдельных видов оборотных активов имеют существенные отличительные особенности. Поэтому на предприятиях с большим объемом используемых оборотных активов разрабатывается самостоятельная политика управления отдельными их видами:

1) запасами товарно-материальных ценностей (они включают запасы сырья, материалов и готовой продукции);

2) дебиторской задолженностью;

3) денежными активами (к. ним приравниваются и краткосрочные финансовые вложения, которые рассматриваются как форма временного использования свободного остатка денежных активов).

В разрезе этих групп оборотных активов конкретизируется политика управления ими, которая подчинена общей политике управления оборотными активами предприятия

1.3. Источники привлечения оборотных средств

Источники инвестиций отражаются в пассиве баланса: собственные, привлеченные, заемные средства.

Собственные источники:

1. чистая прибыль отчетного года;

2. резервный капитал для покрытия убытков;

3. резервы по сомнительным долгам;

4. целевое финансирование и поступления;

5. фонды накопления.

Источник формирования собственных оборотных средств – уставный капитал.

Привлеченные средства:

1. краткосрочные займы ( кроме банковских );

2. кредиторская задолженность;

3. авансы полученные;

4. прочие краткосрочные пассивы;

Заемные средства:

Краткосрочные кредиты банков, т.к. на действующих предприятиях основной состав оборотных средств сформирован, и в зависимости от производственной программы требуется его изменение, следовательно, основная задача предприятия – обоснование и поиск источников пополнения оборотных средств. Основной источник пополнения оборотных средств – чистая прибыль. Наличие собственных оборотных средств на определенную дату и их потребность равна разнице между активом и пассивом баланса по первому разделу. В состав привлеченных средств включается кредиторская задолженность, которая возникает, как правило, из-за недостатков системы расчетов между предприятиями или нарушения законодательства по расчетам.

Источники оборотных средств: собственные, заемные.

За счет собственных оборотных средств покрывается действительная потребность предприятия в денежных ресурсах, обеспечивающая непрерывность процесса производства и реализации на протяжении года.

За счет заемных средств покрывается дополнительная потребность для образования сезонных запасов материальных ценностей и покрытия затрат на производство, вызываемых колебаниями рыночной конъюнктуры.

Заемные средства, как правило, формируются за счет краткосрочных банковских ссуд, а также за счет средств мобилизованных на финансовом рынке. Краткосрочные кредиты предоставляются на коммерческой основе, на основе запланированных кредитных договоров, на условиях их целевого использования, обеспеченности, срочности, платности, в пределах кредитных ресурсов банка. В дополнение к кредитному договору составляется календарный график платежей по основному долгу и по процентам. Предоставление ссуд может быть:

- под залог имущества и ценностей клиента;

- гарантии или поручительства;

Бланковые кредиты первоклассным заемщикам предоставляются

без гарантий и поручительств.

- ссуды на пополнение собственных оборотных средств;

Банк может принимать под гарантию только имущество находящееся в собственности на условиях права собственности, включая имущественные права. При чем учитывается не только балансовая стоимость, но и реальная стоимость залога с учетом быстрой ее реализации. При принятии в залог имущества банк может потребовать его страхование за счет заемщика. Заемщик обязан в течении оговоренного срока погасить сумму кредита и проценты по нему.

В случае нарушения условий сумма непогашенного долга переносится на счет просроченных ссуд и банк в праве преступить к взысканию ссуды в арбитражном порядке.

Если задолженность банку больше 30 дней, то он в праве прекратить выдачу ссуд и предупредить о взыскании, реализовать принятое в залог имущество, включая основные средства, и предъявить взыскание суммы на гаранта. В определенных случаях предприятие должник может быть признано банкротом, также могут применяться следующие меры: реорганизация, реструктуризация долга, передача в оперативное управление, реорганизация предприятия, ликвидация предприятия с последующей реализацией имущества. Рентабельность заемщика при получении кредитов определяется с точки зрения финансового результата его деятельности, поэтому при получении кредитов, как правило, требуются экономические расчеты. Здесь рассчитывается рентабельность продукции, имущества, собственного капитала, рентабельность текущих активов и т.д..

Кроме того определяется уровень риска с точки зрения реальности выполнения кредитуемого мероприятия, а также обеспеченности гарантий. Проверяется ликвидность баланса с точки зрения структуры капитала и его размещении(коэффициент абсолютной ликвидности, уточненный коэффициент ликвидности, общий коэффициент ликвидности, коэффициент маневренности; коэффициент отношения собственных оборотных средств находящихся в обороте ко всем; доля трудно реализуемых активов во всех активах; соотношение трудно реализуемых активов к легкореализуемым). Предприятие, поэтому, при использовании собственных заемных средств, а также возможность привлечения дополнительных ресурсов для производства, готовой продукции на складе по товарам и т.д.).

Рассчитываемые предприятием нормативы оборотных средств используются в качестве контроля за деятельностью внутренних подразделений, для исчисления плановой потребности в оборотных средствах используются метод прямого счета, аналитический и смешанный, при чем обязательным дополнением в этих расчетах должно быть учтено как внешних (инфляция, нестабильность рынка продукции и производственных запасов и т.д.) так и внутренних факторов (ритмичность выпуска продукции, сдвиги в ассортименте и т.д.).

При методе прямого счета потребность в оборотных средствах по сырью и материалам определяется путем умножения однодневного расхода сырья и материалов (по смете затрат на производство) на норму запасов в днях.

По незавершенному производству как произведение однодневного выпуска товарной продукции по себестоимости на продолжительность производственного цикла в днях на коэффициент нарастания затрат в производстве.

По готовой продукции на складе путем умножения однодневного выпуска продукции по себестоимости на норму запасов в днях, по товарам путем умножения однодневного товарооборота на норму в днях.

При аналитическом методе фактически средние остатки материальных ресурсов за отчетный период (за исключением неликвидных) умножаются на темпы роста объема реализации в предстоящем году. Для расчета потребностей и нормативов следует различать понятия планирование и нормирование.

При планировании определяется общее количество собственных и заемных оборотных средств необходимых в определенный период деятельности(в денежном выражении и натуральном выражении); при нормировании определяют оптимальную потребность в денежных средствах для создания соответствующих запасов товарно - материальных ценностей(ежедневн.,ежедекад.).

Нормирование таким образом - составная часть планирования и

предполагает следующие особенности: учет отраслевых и договорных условий поставок сырья и реализации готовой продукции;

обеспечения оптимизации или минимизации запасов на основе технологических норм в днях или в процентах и т.д..

Нормирование, как правило, начинается с разработки норм по

всем статьям оборотных средств, затем на основе этих норм запаса в днях и однодневных затрат по каждой статье определяется норматив по этой статье. Все нормирование оборотных средств осуществляется по одной общей формуле:

H=N*O , где

H – норматив;

N - норма запасов;

O - однодневные запасы или затраты по статье или в целом по

предприятию;

Однодневные запасы и затраты, как правило, определяются по смете затрат на производство, а нормы в днях определяются по каждому виду оборотных средств по разному. В целом по предприятию определяются совокупные нормативы, т.е. общий бюджет оборотных средств, определяется как сумма частных нормативов.

Нормирование производится отдельно по каждой статье элементов запасов, затрат и готовой продукции. По статьям запасов различают сырье и основные материалы, вспомогательные материалы, топливо, энергия, тара, и некоторые др.

Следует иметь ввиду, что вложенные деньги в данные статьи запасов действительно не являются вложенными в эти запасы, т.е. сырье может не дойти; может дойти, но не быть разгруженным; может придти, но не того качества.

Норма запасов по сырью и материалам определяется исходя из следующего, что предприятие должно иметь для нормальной работы ежедневно следующие виды запасов:

транспортные запасы, запас на приемку и разгрузку материалов, запас на складирование, запас на лабораторный анализ, технологический запас, текущий складской запас, гарантированный или страховой - в днях.

Транспортный запас создается у предприятия покупателя и необходим на время разрыва между оплатой счета покупателя и временем поступления сырья и материалов и определяется как разница между временем пробега груза и временем документооборота. Если это время со знаком "-"(минус), то в расчет принимается 0. Так как предприятие получает сырье и материалы одновременно от разных поставщиков, то при определении нормы запаса необходимо определить средневзвешенную величину запасов (взвешивание производится на объем поставок).

Время необходимое на приемку грузов лабораторный анализ складирования определяется либо по установленным предприятием нормам, либо по хронометражу, время на подготовку к производству определяется по технологическим картам.

Текущий складской запас складывается из частоты поставок сырья и материалов, которая зависит от ряда причин, в т.ч. условия договоров(либо карточки складского учета на складах), анализ практики предшествующих периодов. Для расчета, как правило, применяются условия договоров.

Если поставщиков много, то рассчитывается средневзвешенный интервал между поставками, принято считать, если поставок в год меньше 20, то принимается как текущий складской запас интервал поставок. Если материалы и сырье поступают от одного поставщика, то тоже интервал; если много поставщиков - 50% интервала принимается в расчет; если поставщик находится рядом, то текущий складской запас менее 50%.

Страховой запас принимается, как правило, в размере 50% от текущего складского запаса. При ежедневном завозе такой запас, как правило, не создается. Складывая все нормы по сырью и материалам создают общую норму и затем рассчитывают средневзвешенную норму по данной статье. В зависимости от условий поставок может рассчитываться норма по вспомогательным материалам (эта методика в некоторых случаях может применяться и к основным материалам). Могут применяться два метода:

- для материалов применяемых часто и в большом количестве (также как и по основным материалам и сырью)

- для вспомогательных материалов используемых редко и в небольшом количестве (по методу средних фактических остатков). Этот метод предполагает следующие этапы:

1 фактические средние остатки вспомогательных материалов за отчетный период корректируются на сумму излишних и ненужных материалов (данные берутся помесячно, подекадно, поквартально из данных бухгалтерского учета, складского учета);

2 на основе откорректированных сумм остатков и однодневных затрат в предшествующем сопоставимом периоде по данной группе материалов определяют фактическую норму запасов в днях;

3 Эту определенную норму в днях запасов прошлого периода распространяют на планируемый период и для определения норматива умножают на плановые однодневные затраты по данной группе материалов;

4 либо нормы, либо нормативы суммируют.

Норматив по топливу устанавливается в основном также как и по сырью и материалам, для расчета однодневных затрат необходимо исключить затраты на газ (по трубопроводу, газ в баллонах нормируется). Следует иметь ввиду, что в сметах затрат газ учитывается как топливо направляемое на технологические цели, поэтому к данным затратам прибавляют расходы на топливо по непромышленным хозяйствам. Как правило, если топливо поступает от одного поставщика, то текущий складской запас принимается равным интервалу поставок, а страховой на уровне текущего запаса.

Если на практике производственные запасы в определенной части могут формироваться с участием заемного капитала, то незавершенно производство, как правило, только за счет собственных средств. Запасы незавершенного производства зависят от длительности производственного цикла и характера нарастания затрат.

Характер нарастания затрат в различных отраслях различен(например, судостроение до 1 года и более). Характер нарастания затрат при каждом виде производств определяется по разному. Если затраты нарастают равномерно, то коэффициент нарастания затрат определяется по формуле:

А + 0.5Б

К= ----------- ,где

А + Б

А - первоначальные затраты первого дня;

Б - все последующие затраты;

А+Б - полная себестоимость;

Если затраты нарастают неравномерно, то коэффициент нарастания затрат определяется с учетом длительности пребывания этих затрат в процессе производства. Коэффициент нарастания затрат определяется, как отношение средней стоимости незавершенного производства к общей сумме плановых затрат или

расходы каждого дня суммы всех затрат по плану

нарастающим итогом

К=-----------------------------------------

суммы всех затрат по плану

З1 +З2 +....

К= ------------------ , где

Д * З

Д - длительность производственного цикла * на сумму всех затрат

Кроме того, могут быть особенности в исчислении исходя из систем отгрузки либо со склада, либо из цеха на основе коэффициента нарастания затрат, по формулам и длительности производственного цикла определяют норму запасов в днях по следующей формуле:

N = K * D

Отличие в определении норматива незавершенного производства

от норматива "производственные запасы "- по сырью все нормативы

складываются, а по незавершенному производству считают непосредственно по формуле : норма*однодневные запасы на производство

Н=N*О

При чем эти затраты могут считаться по валовому выпуску или

по однодневным затратам.

Потребность в таких средствах определяется специальном расчетом метода прямого счета. Норматив определяется:

Н= Вн + Рп - Ра, где

Вн - сумма средств вложенных в данную статью (остаток средств)

на начало периода;

Рп - расходы планируемого периода на данную статью;

Ра - расходы включаемые в себестоимость продукции планируемого

периода;

Норма запасов по готовой продукции на складе определяется временем необходимым для досборки, сортировки партий по заказам, времени на накопление партии, частоты в подаче транспорта, от транспортных и монтажных норм, от времени на выписку счетов, времени на погрузку и т.д.. Транспортные нормы представляют собой норму отгрузки данной партии товара.

Монтажные нормы - меньше данной нормы не принимает покупатель.

Норма в целом определяется методом последнего усреднения и таким образом норматив под готовую продукцию на складе будет определяться исходя из средневзвешенной нормы запаса на складе и однодневной отгрузки продукции.

Сумма частных нормативов представляет собой совокупный норматив, а норма запаса в днях по предприятию в целом определяется таким образом делением совокупного норматива на однодневные затраты по смете затрат на производство.

Все вышеперечисленные методы расчета нормативов имеют свои достоинства и недостатки, поэтому на конкретном предприятии эти особенности должны быть учтены. Процесс управления производственными запасами и закупками, как правило, только на средних и крупных предприятиях.

Для управления необходимо знать какие материалы требуются для выпуска продукции, и как составить сам план закупок. Схема составления плана закупок основывается на источнике поставок и предусматривает следующие этапы:

1 сбор информации, который включает в себя кабинетные исследования, изучение коммерческой деятельности и самого продукта производства и реализации;

2 анализ потребностей и возможностей, который состоит из анализа возможностей поставщиков, расчет общей потребности материальных ресурсов, оценка собственной материальной и финансовой базы;

3 выбор стратегии;

4 определение метода закупок;

5 принятие оперативных решений(какие материалы закупать, когда

закупать, какие требуются складские помещения, трудовые ресурсы и затраты по закупкам).

6 контроль на случай непредвиденных трудностей;

7 анализ выполнения плана закупок (оперативный, текущий)

8 корректировка плана закупок;

Краткие пояснения к этапам:1) изучение специальной литературы, справочников, устной информации, изучение известных уже

потенциальных поставщиков с точки зрения упорядочения цены, качества поставляемого сырья. Сравнение качества продукции, поставляемой на рынок по технологическим характеристикам исходя из классификации производителей этой продукции.

2) определение возможности поставщиков, у которых могут быть приобретены материалы, топливо и т.д., определение общей потребности необходимой для производства, определение преимуществ или недостатков организации производства у поставщиков;

4) В части закупок это могут быть оптовые закупки, регулярные закупки, мелкими партиями, закупки по мере необходимости и т.д..

3) исходя из вариантов закупок (сравнения методов) определяют свой вариант;

5)после выбора метода определяют какие материалы требуются и по пунктам;

6) в ходе реализации плана закупок необходимо осуществлять контроль путем выборочных проверок периодически или по необходимости, в результате которых может быть произведена корректировка плана с целью сокращения до минимума производственных запасов и ускорение оборачиваемости (инвентаризация).

7)через определенное время целесообразно проводить анализ выполнения плана с конкретными выводами;

8 оплата поставок - это заключительный этап, поэтому необходимо сверять счета на оплату с количеством фактических поставок. Это нужно для того чтобы - проверить являлись вы непосредственно плательщиком;

- сверить номер заказа на продукцию с номером заказа по мате-

риалам ; сверить качество, количество, цену заказа указанных в

счетах и др. документах.

Глава 2. Анализ привлечения оборотных средств

2.1. Финансовые показатели, характеризующие использование оборотных средств

Для измерения эффективности использования оборотных средств

на предприятии применяются традиционные показатели:

Ко=Вр/Со ;

Пд = Д/Ко;Кз=Со/Вр

Котмз=Ср/ТМЗ;

Пдтмз=Д/Котмз;Когп=Ср/ГП

Пдгп=Д/Когп;

Кодз=Вр/Дз;

Пддз=Д/Кодз;

Кокз=Вр/Кз;

Пдкз=Д/Кокз;

Ко - коэффициент оборачиваемости (количество оборотов совершенными оборотными активами за период);

Пд- продолжительность одного оборота оборотных средств за период в днях;

Вр - выручка от реализации продукции в рыночных ценах в руб..

Cо - средний остаток оборотных средств(текущих активов) за период в рублях.

Д - количество дней в расчетном периоде;

Кз - коэффициент закрепления оборотных средств (показатель обратный коэффициенту оборачиваемости);

Котмз - коэффициент оборачиваемости товарно-материальных запасов;

СР - себестоимость реализуемой продукции за период в тенге;

ТМЗ - средние за период остатки товарно-материальных запасов по балансу в тенге.

Пдтмз - продолжительность одного оборота товарно-материальных запасов в днях;

Когп - коэффициент оборачиваемости готовой продукции на складе;

ГП - средние за период остатки готовой продукции в тенге;

Кодз - коэффициент оборачиваемости дебиторской задолженности;

ДЗ - средние остатки дебиторской задолженности за период в тенге;

Пддз - продолжительность одного оборота дебиторской задолженности в днях;

Кокз - коэффициент оборачиваемости кредиторской задолженности;

Кз - средние остатки кредиторской задолженности за период;

Пдкз - средний за период срок погашения кредиторской задолженности;

Для оценки оборачиваемости могут использоваться и другие показатели,в том числе

- коэффициент привлечения средств в оборот.

К= В от РП/360 * (период одного оборота отчетного года - период

одного оборота в предыдущем периоде) ;

- доля дебиторской задолженности в общем объеме активов;

Д=ДЗ(на начало или конец периода)/все текущие активы

- доля сомнительной дебиторки в общем объеме активов;

Д=Дз сомнит./вся Дз

-коэффициент инфляции;

К=1/индекс цен за период

-оборачиваемость запасов;

Об=себестоимость РП/ср.величина запасов

-срок хранения запасов;

С=360/оборачиваемость запасов

На величину всех коэффициентов может значительно повлиять применение того или иного метода оценки этих запасов(ФИФО,ЛИФО и т.д.).

Коэффициент абсолютной ликвидности показывает какая часть задолженности может быть погашена на дату составления баланса и считается: (денежные средства + быстрореализуемые активы)/краткосрочные обязательства по балансу.

Уточненный коэффициент ликвидности отражает какая часть текущих обязательств может быть погашена не только за счет денежных средств, но и поступлений от дебиторов:

(денежные средства + дебиторская задолженность + быстро реализуемые активы(ценные бумаги))/краткосрочные обязательства

Общий коэффициент покрытия или ликвидности показывает в какой степени текущие активы покрывают краткосрочные обязательства:

текущие активы/краткосрочные обязательства

Показатель оборотного капитала находящегося в обороте показывает превышение текущих активов над краткосрочными обязательствами по балансу и считается, как разница : актив баланса – пассив.

Коэффициент маневренности показывает какая часть собственных источников средств вложена в наиболее мобильные активы предприятия:

оборотные активы / источники собственных средств

Доля трудно реализуемых активов в общей величине текущих активов - характеризует качество активов:

(залежалые ТМЦ + труднореализуемая ГП + просроченная дебиторская задолженность) / текущие активы по балансу

Коэффициент соотношения труднореализуемых активов и легкореализуемых :

Труднореализуемые активы / ( текущие активы - труднореализуемые активы)

2.2. Финансовые инвестиции в оборотный капитал ООО «Ак-Бидай»

Таблица 1

Оценка структуры активов (капитала предприятия

| наименование | алгоритм расчета |

абсолютное значение |

|||||||

| числитель, тыс. руб | знаменатель, тыс. руб | ||||||||

| 2001 | 2002 | 2003 | 2001 | 2002 | 2003 | 2001 | 2002 | 2003 | |

|

Доля основных средств в имуществе |

Основные средства | Имущество активы | 0,456 | 0,458 | 0,461 | ||||

| 237120 | 272052 | 300111 | 520000 | 594000 | 651000 | ||||

|

Доля оборотных средств в активах |

Оборотные активы | Имущество активы | 0,481 | 0,486 | 0,483 | ||||

| 250120 | 288684 | 314433 | 520000 | 594000 | 651000 | ||||

| Уровень перманентного капитала | Перманентный капитал | Валюта баланса | 0,538 | 0,538 | 0,530 | ||||

| 279760 | 319572 | 345030 | 520000 | 594000 | 651000 | ||||

| Уровень капитала, отвлеченного из оборота предприятия | Финансовые вложения | Валюта баланса | 0,034 | 0,037 | 0,033 | ||||

| 17680 | 21978 | 21483 | 520000 | 594000 | 651000 | ||||

По данным таблицы 1 можно сделать следующие выводы. Доля основных средств в общей суме активов предприятия достаточно высока (45,6% в 2001 году) и на протяжение всего периода увеличивается. Это негативно характеризует предприятие.

Доля оборотных средств в общей сумме имущества предприятия показывает, какая часть имущества предприятия находится в более мобильной форме. Она так же увеличивается и составляет в 2003 году 48,3% по сравнению с 2001 годом (48,1%).

Данная таблица содержит показатели иллюстрирующие структуру денежного капитала и активов предприятия. С позиции рыночной экономики нам интересны показатели уровня перманентного капитала и уровень капитала отвлеченного из оборота.

Уровень перманентного капитала показывает, что 53% перманентный капитал занимает в активе баланса, либо за сколько имущество сформировано за счет перманентного капитала. Доля оборотных средств в активах предприятия.

На предприятии наблюдается незначительные снижение, данных коэффициентов, что говорит о снижении доли собственного и долгосрочного заемного капитала, вложенного в активы баланса.

Показатели скорости оборачиваемости активов являются главными показателями оценки эффективности использования оборотных средств. Они наиболее полно отражают степень использования оборотных средств (таблица 2).

Таблица 2

Оценка состояния оборотного имущества предприятия

| наименование | алгоритм расчета |

абсолютное значение |

|||||||

| числитель, тыс. руб | знаменатель, тыс. руб | ||||||||

| 2001 | 2002 | 2003 | 2001 | 2002 | 2003 | 2001 | 2002 | 2003 | |

| Уровень чистого оборотного капитала | Чистый обор. кап-л | Имущество активы | 0,02 | 0,02 | 0,01 | ||||

| 9880 | 14256 | 8463 | 520000 | 594000 | 651000 | ||||

| коэффициент меневренности | собст.об.ср-ва | Капитал и резервы | 0,04 | 0,05 | 0,02 | ||||

| 9880 | 14256 | 8463 | 273520 | 313632 | 340473 | ||||

|

коэффициент устойчивости структуры |

собст.об.ср-ва | Текущие активы | 0,04 | 0,05 | 0,03 | ||||

| 9880 | 14256 | 8463 | 250120 | 288684 | 314433 | ||||

|

коэффициент обеспеченности запасов |

собст.об.ср-ва | Запасы ТМЦ А210 | 0,08 | 0,10 | 0,05 | ||||

| 9880 | 14256 | 8463 | 119080 | 141966 | 154938 | ||||

Уровень чистого оборотного капитала показывает, долю чистого капитала в имуществе предприятии. Этот показатель очень мал и кроме того неизменно уменьшается, что характеризует предприятие негативно. В данной в таблице наиболее важный показатель, коэффициент маневренности капитала. Показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т. е. вложена в оборотные средства, а какая часть капитализирована. Он показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Высокие значения коэффициента маневренности положительно характеризуют финансовое состояние.

Нормальное ограничение >0,5. Для анализируемого предприятия данный коэффициент не удовлетворяет нормальному ограничению и очень низок.

Показатель коэффициент устойчивости структуры оборотных активов показывает, какую долю собственные оборотные средства занимают в текущих активах предприятия. В 2001г.- эта доля составляет 4%, в 2002г.-5%, а в 2003г.- 3%.

Коэффициент обеспеченности запасов собственными средствами. Показатель характеризует на сколько запасы сформированы, за счет собственных оборотных средств.

Традиционно имеет большое значение в анализе финансового состояния предприятий рекомендуемая нижняя граница показателя в этом случае — 50%.

Для анализируемого предприятия видно, что ситуация так же не однозначна по отношению к трём годам и составляет 8%- в 2001г., 10% - в2002г., 5% - в 2003г.

В целом при оценке оборотного капитала наблюдается тенденция к снижению коэффициентов, что является неблагоприятным фактором.

Проанализируем таблицу 3. Коэффициент абсолютной ликвидности за два года не удовлетворяет нормальному ограничению и не достиг уровня 0,1. это говорит о том, что в случае поддержания денежных средств на уровне отчетной даты (за счет обеспечения равномерного поступления платежей от партнеров по бизнесу) имеющаяся краткосрочная задолженность не может быть погашена в положенные 2-5 дней. Что, естественно, характеризует негативно предприятие.

Таблица 3

Оценка платежеспособности предприятия

| наименование | алгоритм расчета |

абсолютное значение |

|||||||

| числитель, тыс. руб | знаменатель, тыс. руб | ||||||||

| 2001 | 2002 | 2003 | 2001 | 2002 | 2003 | 2001 | 2002 | 2003 | |

|

Коэф абсолютной ликвидности; |

Нал. средства и денежные эквиваленты | краткосрочные обязательства | 0,107 | 0,096 | 0,098 | ||||

| 24960 | 25542 | 29295 | 234000 | 267300 | 299460 | ||||

|

коэффициент быстрой ликвидности |

Обор. средств в деньгах | краткоср. долг. капитал | 0,504 | 0,496 | 0,480 | ||||

| 118040 | 132462 | 143871 | 234000 | 267300 | 299460 | ||||

|

коэф текущей ликвидности; общее |

оборотные активы | краткосрочные пассивы | 1,069 | 1,080 | 1,050 | ||||

| 250120 | 288684 | 314433 | 234000 | 267300 | 299460 | ||||

|

коэффициент критической оценки |

обор.ср-ва без произ. зап. | краткосрочные обяз-ва | 0,944 | 0,962 | 0,928 | ||||

| 221000 | 257202 | 277977 | 234000 | 267300 | 299460 | ||||

Коэффициент быстрой ликвидности за анализируемый период с 2001 по 2003 гг. уменьшился и так же не удовлетворяет нормальному ограничению примерно наполовину.

Коэффициент текущей ликвидности, показывающий в какой степени текущие активы покрывают краткосрочные обязательства, так же имеет некоторую тенденцию к снижению. В 2003 году коэффициент текущей ликвидности равен 1,050. это свидетельствует о том, что на один рубль краткосрочных обязательств предприятия приходится 1 тенге 5 тыин ликвидных средств, то есть организация не располагает достаточным объемом свободных ресурсов, формируемых за счет собственных источников. С точки зрения кредиторов этот вариант считается неприемлемым. За три года этот показатель ни разу не приблизился к нормальному ограничению, что создает угрозу финансовой нестабильности ввиду различной степени ликвидности активов и невозможности их срочной реализации в случае одномоментного обращения кредиторов.

Коэффициент критической ликвидности равный в 2003 году 0,928 удовлетворяет теоретически оправданному значению 0,8 и характеризует предприятие положительно, так как у предприятия имеются реальные платежные способности при условии своевременного проведения расчетов с дебиторами.

Оценивая тенденцию платежеспособности по годам, выявляем общее снижение коэффициентов.

Одним из основных показателей, характеризующих эффективность управления оборотными средствами, является показатель продолжительности финансового цикла. Финансовый цикл, или цикл обращения денежной наличности, представляет собой время, в течение которого денежные средства отвлечены из оборота.

Операционный цикл характеризует общее время, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности. Поскольку предприятие оплачивает счета поставщиков с временным лагом, время, в течение которого денежные средства отвлечены из оборота, т. е. финансовый цикл, меньше на среднее время обращения кредиторской задолженности. Сокращение операционного и финансового циклоп в динамике рассматривается как положительная тенденция. Если операционный цикл может быть сокращен за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, то финансовый цикл может быть сокращен как за счет данных факторов, так и за счет некоторого некритического замедления оборачиваемости кредиторской задолженности.

Теперь рассчитаем длительность финансового цикла (таблица 4).

Таблица 4

![]() Коэффициенты деловой

активности ООО «Ак-Бидай»

Коэффициенты деловой

активности ООО «Ак-Бидай»

| Наименование | 2001 | 2003 | ||||||

| Алгоритм, млн.руб. | оборот/ год |

дни / оборот |

Алгоритм, млн.руб. |

оборот /год |

дни /оборот |

|||

| числитель | знаменатель | числитель | знаменатель | |||||

| Коэффициент оборачиваемости запасов | Себестоимость выпуска | Запасы |

|

4,239 | Себестоимость выпуска | Запасы |

|

4,445 |

| 504,8 | 119,08 | 688,7 | 154,938 | |||||

| Коэффициент оборачиваемости дебиторских задолженностей ("дни дебиторов") | Выручка от продаж | Дебиторская задолженность |

|

7,754 | Выручка от продаж | Дебиторская задолженность |

|

7,974 |

| 750 | 96,72 | 950 | 119,133 | |||||

| Коэффициент оборачиваемости кредиторских задолженностей ("дни кредиторов") | Выручка от продаж | Кредиторская задолженность |

|

4,536 | Выручка от продаж | Кредиторская задолженность |

|

4,305 |

| 750 | 165,36 | 950 | 220,689 | |||||

| Операционный цикл (К+К) | 11,994 | 12,419 | ||||||

| Финансовый цикл (К+К)-К | 7,458 | 8,115 | ||||||

Произведя анализ длительности финансового цикла, мы видим ухудшение показателей в прогнозном году по сравнению с фактом: операционный цикл увеличивается в 1,03 раза, а финансовый цикл увеличился в 1,08 раза.

Заключение

Для новых предприятий, а также для вводимых в эксплуатацию дополнительных производственных мощностей, цехов, производств на действующих предприятиях собственные оборотные средства формируются за счет инвестиций. Для действующих предприятий источниками формирования дополнительных оборотных средств, потребность в которых связана с увеличением объема производства и другими производственными нуждами, являются: собственныe средства, устойчивые пассивы, кредиты банков, средства кредиторов и др. В качестве собственных источников служат излишки оборотных средств на начало планового периода, часть прибыли, остающаяся в распоряжении предприятия. В качестве устойчивых пассивов служат нормальная (переходящая из месяца в месяц) задолженность по заработной плате и отчислениям во внебюджетные фонды, остаток средств резервного фонда, средства потребителей по залогу за возвратную тару, резерв предстоящих платежей.

Оценку эффекта использования оборотных средств предприятия целесообразно выполнять исходя из их классификационной структуры.

Элементами оборотных средств являются: сырье, основные материалы и покупные полуфабрикаты; вспомогательные материалы; топливо и горючее; тара и тарные материалы; запчасти для ремонта; инструменты, хозяйственный инвентарь и другие быстроизнашивающиеся предметы; незавершенное производство и полуфабрикаты собственного производства; расходы будущих периодов; готовая продукция; товары отгруженные; денежные средства; дебиторы; прочие.

Список использованной литературы

1. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. М., 2001. – 215 с.

2. Вахрин П.И., Нешитой А.С. Финансы. – М., 2000.- 502 с.

3. Вачугов Д.Д., Веснин В.Р. Стратегия планирования // Социально-политический журнал. – 1993. - № 8. – С. 95-104.

4. Глазунов В.Н. Анализ финансового состояния предприятия // Финансы. – 1999. - № 2. – С.15-17.

5. Грузинов В.П., Грибов В.Д. Экономика предприятия:Учеб.- М.,1996.- 287 с.

6. Жеребина О. Внутрифирменное бюджетирование // Экономика и жизнь.- 2002.- № 20.- С.21.

7. Киселев Ю.М. Оценка финансово-инновационного потенциала промышленных предприятий // ЭКО. 2001. - № 3. – С.42-48.

8. Малеев В. Оборотные средства для роста бизнеса // Экономика и жизнь. – 2003. - № 3. С.29.

9. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. – М., 2001.-

10. Финансы предприятий / Под ред. Н.В. Колчиной. – М., 2000.

11. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий.- М., 1999

12. Экономика предприятия / Под ред. В.Я. Горфинкеля, В.А. Швандара. – М., 1998. – 742 с.

13. Экономика предприятия / Под ред. Н.А. Сафронова. – М.,2000.

© 2010 Интернет База Рефератов