Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Методика проведения аудита

Курсовая работа: Методика проведения аудита

Содержание

1.Введение …………………………………………………………….3

2.Методологические основы аудиторской деятельности…………..4

3.Методы организации проведения аудиторских проверок………..7

4.Класификация методов аудита……………………………………..9

5. Виды и источники их получения………………………………….11

6. Методологические подходы к технике проведения аудита……..14

7. Методические приемы и способы проведения аудита…………..20

8.Общенаучные методы………………………………………………29

8.1 Собственные методы аудита…………………………………..30

8.2 Нормативно-правовые методы аудита………………………..31

8.3 Эмпирические методы…………………………………………31

8.4 Методы аудита, заимствованные из других наук…………….32

9.Аудиторские процедуры……………………………………………34

10.Заключение.……………………………………………………....38

11.Список использованной литературы…………………………...39

Введение

Данная курсовая работа посвящена рассмотрению основных методов проведения аудита.

Актуальность темы определяется тем, что переход всего народного хозяйства страны к рыночной экономике, ускоренное развитие предпринимательства, возникновение новых организационно-правовых форм организаций (акционерных обществ, обществ с различнойответственностью, производственных кооперативов и др.) и многообразных форм собственности коренным образом повлияли на механизм системы экономического контроля. Коренные изменения произошли в структуре контрольно-ревизионных служб и видов контроля.

Экономический контроль в Казахстане становится одним из важнейших элементов рыночной экономики. Появились и действуют новые контролирующие государственные и негосударственные органы, позволяющие обеспечить необходимой информацией всю систему и уровни управления.

Одним из значимых в настоящее время, а также перспективных и эффективных видов экономического контроля в условиях рынка является независимый контроль. Независимый контроль проводится аудиторами, аудиторскими организациями (фирмами), осуществляющими свою деятельность на договорной коммерческой основе за счет заказчика (проверяемого субъекта, в отдельных случаях за счет бюджетных средств) — клиента.

В стране за последние годы проведена большая работа по созданию системы независимого аудиторского контроля, подготовке кадров аудиторов и лицензированию их деятельности, регламентации профессиональных обязанностей, прав и ответственности аудиторов в соответствии с принятыми отдельными законодательными актами. Опубликованы ряд учебников, учебных и практических пособий по аудиту. История, проблемы, опыт развития и становления аудита рассматриваются учеными — экономистами и практиками на страницах различных журналов и других периодических изданий. Вместе с тем проблемы организации, методологии и техники проведения аудита применительно к сельскохозяйственным формированиям остаются мало изученными и не получают информационного освещения.

2.Методологические основы аудиторской деятельности

В трудах современных философов метод все больше становится «средством реализации научного подхода к исследуемым явлениям, « в ходе практической деятельности. Метод определяется как «путь познания, опирающийся на некоторую совокупность ранее полученных общих знаний». Таким образом, в философии метод воспринимается именно как возможность познания истины.

Другие науки конкретизируют и детализируют метод научного познания, рассматривая его как приемы, способы, инструменты познания предметов и явлений. «Метод - это система принципов, приемов, правил, требований, которыми необходимо руководствоваться в процессе познания». Следовательно, общенаучные методы представляют собой специальные приемы, способы и инструменты.

Вполне общепринятым можно считать и то, что каждая отрасль науки используемые приемы, способы и средства определяет как методы, а применение методов в какой-либо отдельной отрасли науки с четкой последовательностью действий - как методику. И все же метод следует понимать более широко: он характеризует технологию научного познания, являясь способом познавательной деятельности, ее правилом и нормой.

Что касается аудита, то здесь должен использоваться довольно широкий арсенал различных методов. При этом последние, будучи по сути субъективными, могут по-разному интерпретироваться в зависимости от целей и задач, которые ставятся в той или иной ситуации перед аудитом.

Обратим внимание на то, что с помощью методов (способов, приемов, инструментов) не только познается объект аудита, но, что особенно важно, упорядочивается также процесс его организации. К сожалению, в настоящее время неизвестны факты проведения кем-либо специальных исследований по вопросам методов аудита, не говоря уже о внутреннего аудита. Более того, даже в учебной методической литературе по аудиту эти вопросы как будто бы специально замалчиваются. Исключением здесь являются, пожалуй, лишь работы А.Д. Шеремета и В.П. Суйца, а также Л.Р. Смирновой. В практической работе большинство аудиторов сейчас используют лишь незначительную часть существующих методов. При такой ситуации аудит хотя и претендует на высокоинтеллектуальный вид деятельности по уровню научной обеспеченности, он по существу продолжает оставаться не чем иным, как ремеслом.

Именно поэтому возникает объективная необходимость во всестороннем изучении и научной классификации известных специалистам и возможных к использованию методов проведения аудита.

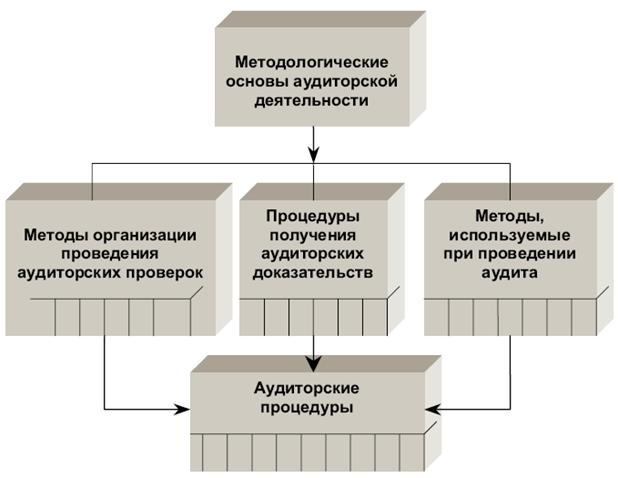

Как в среде практикующих аудиторов, так и среди научных работников принято считать, что методы аудита содержатся в стандартах аудиторской деятельности. Строго говоря, это не совсем так. Действительно, некоторые рекомендации о методах организации проведения аудита, сбора аудиторских доказательств содержатся в ряде российских стандартов аудиторской деятельности, таких как: «Аудиторские доказательства», «Аудиторская выборка», «Действия аудитора при выявлении искажений бухгалтерской отчетности», «Использование работы эксперта». Но методы организации проведения аудита, методы сбора аудиторских доказательств — это, строго говоря, не есть методы аудита. Нельзя считать методами аудита и аудиторские процедуры. Общая схема взаимосвязи методов и процедур, используемых в аудиторской деятельности, а также место в ней методов аудита представлены на рис. 1.

Рис.1. Методологические основы аудиторской деятельности

3.Методы организации проведения аудиторских проверок

Применяемые в настоящее время методы организации проведения аудита подразделяются:

![]() по

степени охвата проверяемых данных (сплошная, выборочная, комбинированная

проверки);

по

степени охвата проверяемых данных (сплошная, выборочная, комбинированная

проверки);

![]() в

зависимости от метода проведения проверки (документальная или камеральная,

фактическая проверки).

в

зависимости от метода проведения проверки (документальная или камеральная,

фактическая проверки).

Сплошная проверка состоит в изучении всей совокупности первичных документов, регистров аналитического и синтетического учета, а также бухгалтерской отчетности

Выборочная проверка основывается на законах теории вероятностей, в соответствии с которыми можно получить достаточно объективные данные о проверяемой совокупности по ее относительно малой части. Комбинированная проверка использует методы сплошной и выборочной проверки.

Документальная (камеральная) проверка базируется на изучении первичных и сводных документов, финансовой и налоговой отчетности, не предполагает проведения инвентаризаций, устных опросов персонала и руководства проверяемых экономических субъектов. Она чаще всего осуществляется без выезда на проверяемый объект.

Фактическая проверка осуществляется, как правило, с выездом на проверяемый объект, в процессе ее проведения могут использоваться подходы, характерные как для сплошной, так и для выборочной проверок.

Процедуры получения аудиторских доказательств

Процедуры получения аудиторских доказательств являются важным элементом методологии аудиторской деятельности.

Инспектирование представляет собой проверку записей, документов и материальных активов. При этом считается, что в ходе инспектирования записей и документов аудиторы получают аудиторские доказательства различной степени надежности в зависимости от их характера и источника получения, а также от эффективности средств внутреннего контроля за процессом их обработки.

Наблюдение состоит в изучении процесса или процедур, выполняемых другими лицами. Так, например, аудитор может наблюдать за проведением подсчета товарно материальных ценностей работниками аудируемой организации, за осуществлением контрольных процедур, правильность которых можно проверить только при непосредственном присутствии.

Документальные аудиторские доказательства включают в себя:

![]() документальные

аудиторские доказательства, созданные третьими лицами и находящиеся у них;

документальные

аудиторские доказательства, созданные третьими лицами и находящиеся у них;

![]() документальные

аудиторские доказательства, созданные третьими лицами, но находящиеся у

аудируемого лица;

документальные

аудиторские доказательства, созданные третьими лицами, но находящиеся у

аудируемого лица;

![]() документальные

аудиторские доказательства, созданные субъектом аудита и находящиеся у него.

документальные

аудиторские доказательства, созданные субъектом аудита и находящиеся у него.

Запрос направлен на получение информации от осведомленных лиц как в пределах, так и за пределами субъекта аудита. Запросы могут быть различными: от официальных письменных обращений, адресованных третьим сторонам, до неофициальных устных запросов, адресованных работникам субъекта аудита. Ответы на запросы обеспечат аудитора сведениями, которыми он ранее не располагал или которые подтвердят аудиторские доказательства.

Подтверждение представляет собой ответ на запрос об информации, содержащейся в бухгалтерских записях (например, подтверждение остатка средств на счете, величины дебиторской задолженности и т.д.).

Пересчет - проверка точности арифметических подсчетов в первичных документах и бухгалтерских записях либо проведение аудитором самостоятельных подсчетов или расчетов.

Аналитические процедуры состоят в изучении значимых показателей и тенденций, включая вытекающие из них взаимосвязи и отклонения, а также в выявлении причин возможных отклонений. Под аналитическими процедурами подразумевают исследование и оценку данных путем их сравнения с другой информацией, которая имеет отношение к объекту аудита. Их применяют в тех случаях, когда обнаруживается определенная взаимосвязь между отдельными показателями. К наиболее распространенным аналитическим процедурам относят общую проверку на достоверность, анализ тенденций, зависимостей, коэффициентов, проверку физического наличия, повторное проведение операций и др.

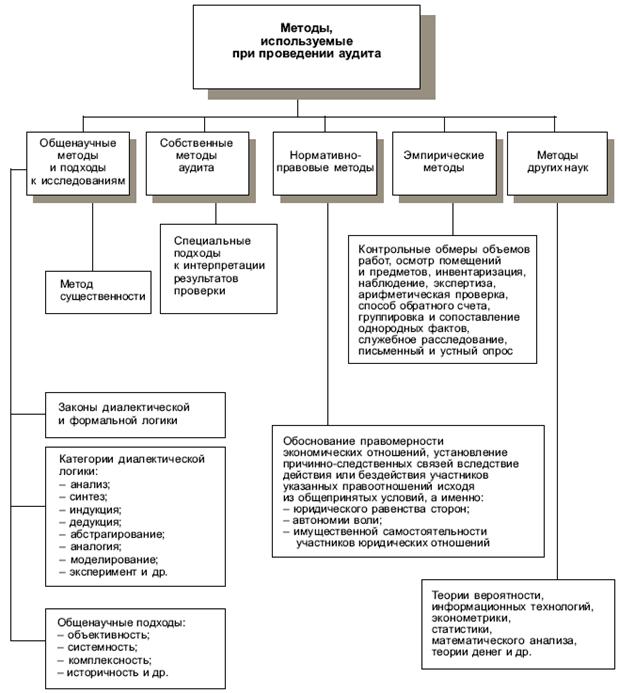

4.Класификация методов аудита

Центральным

блоком методологических основ аудиторской деятельности являются сами методы

аудита. Однако на сегодняшний день именно этот аспект научного обеспечения

аудита остается менее всего разработанным. Вместе с тем для его решения имеются

хорошие научные предпосылки. Обусловлено это тем, что в период с 20-х по 90-е

годы прошлого века в СССР уделялось большое внимание контролю за деятельностью

хозяйствующих субъектов. В связи с этим в настоящее время вопросы теории

финансового контроля в нашей стране можно считать разработанными достаточно

неплохо. Аудит, являясь одним из видов финансового контроля, безусловно может и

должен использовать весь арсенал методов финансового контроля.

Взяв за основу известные общенаучные методы познания, представим один из

возможных вариантов классификации методов аудита (рис. 2).

Рис.2. Схема классификации методов аудита

5. Виды и источники их получения

В ходе проведения проверки аудитор должен получить достаточные доказательства для составления объективного и обоснованного аудиторского заключения о проверяемых финансовых отчетах.

Аудиторские доказательства — это информация, собранная аудитором в ходе проверки, и выводы, которые служат для обоснования выражения своего мнения о достоверности бухгалтерской отчетности.

Аудиторские доказательства нужны не только аудиторам, проводящим проверки, но и, прежде всего, основным пользователям информации — администрации организации.

Для представителей администрации состав информации определяется в зависимости от выполняемых ими функций и занимаемой должности. Собственников, учредителей и первых руководителей организации, например, больше всего интересуют прибыльность, размер чистых активов и ликвидность, а также правдивая информация о законности и целесообразности осуществления отдельных хозяйственных операций по налогообложению, распределению прибыли, начислению дивидендов и др.

Для менеджеров наиболее важной является информация о сумме и норме прибыли, себестоимости и рентабельности, информация в виде рекомендаций по совершенствованию системы управления, улучшению финансового состояния и платежеспособности организации.

Сторонние пользователи информации с прямым финансовым интересом (имеющиеся или потенциальные инвесторы) пользуются достоверной информацией финансовой отчетности организации, подтвержденной аудиторским заключением.

Другие внешние пользователи информации, с косвенным финансовым интересом (налоговые и финансовые органы, внебюджетные фонды и др.), также заинтересованы в достоверности данных бухгалтерского учета с целью получения от организации максимума налогов и платежей для формирования доходов бюджетов различных уровней и внебюджетных фондов.

Хозяйствующие же субъекты предпринимательства заинтересованы в получении, например, максимума прибыли, но при этом стремятся начислять налоги в бюджет как можно меньше.

В обобщенном варианте интересы разных пользователей информации можно называть имущественными интересами. Отсюда возникает необходимость формулировки еще одной важной цели аудита — защита законных имущественных интересов собственников и сторонних потребителей информации.

Таким образом, в условиях рынка администрация, собственники и акционеры преследуют имущественные интересы своей организации, банки, заимодавцы, поставщики, покупатели, другие дебиторы и кредиторы — свои имущественные интересы, государственные органы контроля имущественные интересы государства.

Каждый из дебиторов и кредиторов данного хозяйствующего субъекта в свою очередь заинтересован в устойчивости финансового состояния и платежеспособности этой организации. Поэтому все они должны получать объективную и достоверную информацию через финансовую отчетность. Администрация и собственники организации также должны стремиться к тому, чтобы все заинтересованные в развитии ее деятельности партнеры были уверены в объективности информации.

Для удовлетворения интересов в объективности информации всех заинтересованных сторон необходимо проведение независимой аудиторской проверки финансово-хозяйственной деятельности организации с целью объективной оценки и подтверждения реальности показателей бухгалтерского учета и финансовой отчетности. Отсюда возникает необходимость получения аудиторских доказательств аудиторами в ходе аудита.

Количество информации, необходимой для аудиторских оценок, не регламентируется. Аудитор на основе своего профессионального суждения обязан самостоятельно принять решение о количестве информации, необходимой для создания заключения о достоверности бухгалтерской отчетности экономического субъекта.

При выборе методов получения доказательств следует иметь в виду, что финансовая информация может быть существенно искажена.

Аудиторские доказательства должны быть релевантными и достаточными. Релевантность доказательств определяется как их ценность для разрешения какой-либо проблемы, а их достаточность в каждом конкретном случае определяется на основе оценки системы внутреннего контроля и риска правильности аудиторского заключения. В любом случае аудитор должен быть уверен, что им собрано достаточное количество доказательств нужного качества для составления объективного и обоснованного заключения.

Аудиторские доказательства могут быть внутренними информация, полученная от клиента в письменном или устном виде, внешними информация, полученная от третьей стороны в письменном виде, и смешанными информация, полученная от клиента в письменном или устном виде и подтвержденная третьей стороной в письменном виде.

Наибольшую ценность и достоверность для аудиторской организации представляют внешние доказательства, затем по степени ценности и достоверности следуют смешанные доказательства и внутренние доказательства.

Доказательства, полученные самой аудиторской организацией, обычно являются более достоверными, чем доказательства, представленные экономическими субъектами.

Доказательства в форме документов и письменных показаний обычно являются более достоверными, чем устные показания.

Собранные доказательства отражаются аудитором в его рабочих документах.

Источниками получения аудиторских доказательств являются:

первичные документы экономического субъекта и третьих лиц; регистры бухгалтерского учета экономического субъекта;

результаты анализа финансово-хозяйственной деятельности экономического субъекта; устные высказывания сотрудников экономического субъекта и третьих лиц; результаты, полученные при сверке документов; результаты инвентаризации имущества. Экономического субъекта, проводимой сотрудниками экономического субъекта; бухгалтерская отчетность.

Наиболее ценными аудиторскими доказательствами считаются доказательства, полученные аудитором непосредственно в результате исследования хозяйственных операций.

Определение достаточности аудиторских доказательств зависит от ряда факторов: степени аудиторского риска, т.е. вероятности принятия неверного решения аудиторской организацией;

наличия свидетельства от независимого источника (третьих лиц) как более достоверного, чем полученного непосредственно от сотрудников экономического субъекта; получения аудиторского доказательства на основе данных системы внутреннего контроля, которое является тем более достоверным, чем лучше состояние системы внутреннего контроля; получения информации в результате самостоятельного анализа как более достоверной, чем сведения, полученные от других лиц; получения аудиторских доказательств в форме документов и письменных показаний как более достоверных, чем показания в устной форме; возможности сопоставления выводов, сделанных в результате использования доказательств, полученных из различных источников.

Аудиторский риск уменьшается, если аудитор использует доказательства, полученные из различных источников, и разные по форме представления.

Виды аудиторских доказательств, источники и методы их получения более подробно определены в казахстанском стандарте аудиторской деятельности «Аудиторские доказательства».

Получение аудиторских доказательств необходимо не только для установления степени достоверности бухгалтерской отчетности, но и с целью разработки клиенту различных рекомендаций, а поэтому для их получения в процессе аудирования могут быть использованы различные методические приемы и процедуры.

6. Методологические подходы к технике проведения аудита

Одна из важнейших функций аудита заключается в том, чтобы своевременно выявить негативные явления в хозяйственно-финансовой деятельности проверяемой организации и способствовать их корректировке до того, как эти проблемы перерастут в кризис (до даты составления аудиторского заключения). Поэтому в аудиторской практике возникает необходимость использования различных форм осуществления, во времени и в пространстве, контроля с целью своевременной выработки для клиента направлений управления финансами и способов использования ресурсов.

.Форма осуществления контроля характеризует методологические аспекты и зависимости от признака, лежащего в основе того или иного методологического подхода, выделяют различные формы проведения контроля. К таким признакам относятся время проведения контроля, источники контрольных данных, способы и приемы его осуществления.

В зависимости от времени проведения аудита можно различать предварительный, текущий и заключительный (последующий) контроль.

Предварительный аудиторский контроль осуществляется до начала работ, совершения хозяйственных операций, подвергавшихся проверке, и направлен на предупреждение незаконности и нецелесообразности выполнения работ, проведения хозяйственных операций в организации. В организациях предварительный контроль используется в ключевых областях — по отношению к трудовым, материальным и финансовым ресурсам. Форма предварительного контроля играет важную роль в повышении уровня знаний хозяйственных кадров, их профессионализма, ответственности за соблюдение законности, целесообразности и эффективности использования хозяйственных ресурсов.

Предварительный контроль чаще всего проводится внутренними аудиторами и специалистами организации. За последние годы предварительный контроль проводится также независимыми внешними аудиторами и аудиторскими фирмами путем проведения консультационной работы в данной организации, экспертизы различных схем, проектов, бизнес-планов и т.п.

Особенно предварительный контроль необходим для проверки качества материальных ресурсов до их производственного использования, а также планируемых инвестиций, финансовых вложений и финансовых операций. Эта форма контроля необходима также для разработки проектов и экспертизы уже готовых договоров различного характера для заключения с юридическими и физическими лицами, для разработки схем и проектов организации бухгалтерского учета, оптимизации учетной политики, производства продукции (работ, услуг), маркетинга, налогооблагаемых баз, бюджета и других планов организации. В аудиторской практике предварительный контроль может быть использован также для оценки существенности (материальности) в аудите.

Текущий аудиторский контроль проводится непосредственно в ходе осуществления работ или в процессе совершения хозяйственных операций и направлен на оперативное устранение недостатков, распространение (внедрение) научно обоснованного положительного опыта.

Преимущества данной формы техники проведения контроля заключаются в возможности своевременного выявления и устранения допущенных ошибок в бухгалтерских проводках, при нарушении положений законодательных и нормативных актов, связанных с начислением налогов и т.д. Текущая аудиторская проверка позволяет устранить «наследственные» (типичные для данной организации) ошибки и способствует в дальнейшем недопущению таких или аналогичных ошибок, а также позволяет свести до минимума «наследственный» (присущий) и контрольный (процедурный) риски при аудировании финансовой отчетности организации.

Текущие проверки проводят как внутренние аудиторы, так и независимые внешние аудиторы и аудиторские фирмы путем наблюдения, обследования объектов контроля, консультирования специалистов и руководителей организаций посредством абонентского обслуживания по возникающим правовым, управленческим, налоговым, аналитическим и другим проблемам. Кроме того, текущий аудиторский контроль может проводиться аудиторами, аудиторской фирмой на данном экономическом субъекте по договоренности с ним поэтапно, например, помесячно, поквартально и т.д., т.е. не ожидая конца года, когда хозяйственные операции уже завершены и на некоторые из них повлиять фактически уже невозможно. Текущий аудиторский контроль может быть использован как при инициативном, так и при обязательном аудите с целью подтверждения достоверности данных финансовой отчетности организации в конце проверяемого года.

Заключительный (последующий) аудиторский контроль осуществляется после выполнения работ и совершения хозяйственных операций. Хотя заключительный (последующий) контроль осуществляется слишком поздно, чтобы ориентировать на проблемы в момент их возникновения, тем не менее в аудиторской практике он выполняет важные функции. Одна из них состоит в том, что заключительный контроль дает руководству организации информацию о недостатках и ошибках, рекомендации по их устранению и недопущению в будущем. Сравнивая фактически полученные и требовавшиеся результаты работы, руководство имеет возможность оценить, насколько реалистично и обоснованно были проведены работы, хозяйственные операции, составлены планы и т.д. Эта процедура позволяет также получить информацию о возникших проблемах и сформулировать новые направления действий, чтобы избежать этих проблем в будущем.

Заключительный (последующий) контроль обеспечивает также объективную оценку деятельности организации и проводится аудиторами, аудиторской фирмой с целью подтверждения достоверности данных периодической и годовой (финансовой) отчетности организации. Заключительный (последующий) контроль для отдельных организаций обязателен (согласно законодательству), т. е. эти организации подвергаются обязательной аудиторской проверке один раз в году. Заключительный (последующий) аудиторский контроль может быть проведен также по поручению органов дознания, следствия при наличии санкции прокурора, суда и арбитражного суда в соответствии с процессуальным законодательством РК.

Заключительный (последующий) аудиторский контроль может быть проведен в необязательном порядке (инициативный аудит) по усмотрению самих организаций с целью устранения ошибок и нарушений в бухгалтерском учете, налогообложении и по другим причинам (проведение анализа финансового состояния и платежеспособности, прогнозирование развития основных видов деятельности организации и т.д.).

Отличительным свойством заключительного (последующего) аудиторского контроля является полнота охвата им проверяемых объектов, возможность их более глубокого изучения. Это позволяет вскрыть не только недостатки в работе организации, но и неиспользованные резервы повышения эффективности всех видов ее деятельности, наметить и принять меры к ликвидации допущенных в организации нарушений и ошибок.

Наиболее высокая эффективность аудиторского контроля (в рамках поставленной договором цели проверки) достигается путем разумного и четкого сочетания всех форм — по времени проведения контроля и использования организационных систем обратной связи с объектами субъекта аудиторской проверки.

В зависимости от источников контрольных данных выделяют документальный и фактический контроль.

Документальным называется контроль (проверка), осуществляемый по документальным данным с целью установления сущности проверяемой хозяйственной операции (и хозяйственной деятельности в целом). Источниками конкретных данных являются первичные и сводные бухгалтерские документы, регистры синтетического и аналитического учета, планы и отчеты организации и другие источники (договоры, учредительные документы и другие документы внутренней регламентации организации). Специфика источников документального контроля состоит в том, что они могут быть как достоверными, так и недостоверными, полными и неполными, что, безусловно, сказывается на выборе аудитором технических приемов его осуществления, которые связаны, главным образом, с проверкой документов.

Фактический контроль заключается в установлении действительного, реального состояния объекта проверки и правильности ее оценки путем пересчета, взвешивания, обмера, лабораторного анализа и иных приемов. Фактический контроль в аудиторской практике применяется с целью установления фактического наличия имущества, его состояния и правильности оценки. Так, путем проведения фактического контроля устанавливают наличие денежных средств и ценных бумаг в кассе организации, товарно-материальных средств на складах и прилавках организации, состояние эксплуатационной стоимости основных средств, а также достоверность и объективность оценки дебиторских и кредиторских задолженностей организации.

Фактический контроль сам по себе не дает полного представления о состоянии объекта проверки.

Количественную и качественную характеристику объекта можно получить, использовав данные его документального контроля. Например, при проверке сохранности денег в кассе в результате фактического контроля будет установлена их общая сумма. Сколько должно быть денег на момент проверки? Нет ли недостачи или излишка денег в кассе? На этот вопрос проверки можно ответить лишь после осуществления документального контроля и установления им остатка денег в кассе на момент проверки. Сопоставив фактическое наличие денег в кассе с остатком, устанавливают их сохранность.

По способам осуществления контроля различают следствие (расследование), хозяйственный спор, проверку (обследование), экономический анализ и ревизию.

Следствие (расследование) представляет собой такой способ контроля, при котором выявляются виновность физических лиц и размер причиненного ими ущерба. Специфика этого способа контроля в аудиторской проверке заключается в том, что он может осуществляться аудиторами и аудиторскими фирмами по поручению судебно-следственных органов в соответствии с процессуальным законодательством РК.

Хозяйственный спор — это способ выявления, соблюдения законности и обеспечения, законных прав в хозяйственных взаимоотношениях организаций и учреждений. Хозяйственный спор может возникнуть между отдельными организациями по расчетным взаимоотношениям за реализованные (купленные) товарно-материальные ценности, выполненные работы, оказанные услуги, а также между организациями и органами Государственной налоговой инспекции по доначисленным последними налогом и взыскиваемым финансовым санкциям.

Иногда подобные хозяйственные споры стороны решают «мирным» путем, т. е. без обращения в суд, при помощи объективного и квалифицированного заключения аудитора по спорным вопросам. В то же время хозяйственные споры в большинстве случаев решаются в судебном порядке. Поэтому для разрешения этих споров аудиторская проверка, с целью получения независимого заключения по ним, может быть проведена по поручению судебно-следственных органов при назначении ими судебно-бухгалтерской экспертизы. Аудитор или аудиторская фирма такой контроль может провести также по заказу одной из спорящих сторон с. целью защиты (представления) законных имущественных прав своего клиента на суде или в арбитражном суде. Обследование применяется в практике аудита при подготовке обсуждения или решения тех или иных вопросов хозяйственной деятельности путем их изучения на месте. Результаты такого обследования могут оформляться справками, рекомендациями, разработками для данной организации.

Экономический анализ представляет собой один из важнейших способов контроля, заключающийся в выявлении влияния различных факторов на результаты хозяйственно-финансовой деятельности организации. В результате проведения экономического анализа выявляют резервы повышения эффективности производства, определяют финансовое состояние и платежеспособность, ликвидность имущества, перспективность организации или различных видов ее деятельности и т.д. Результаты экономического анализа оформляются таблицами, графиками, формулами, текстовыми описаниями, рекомендациями, разработками.

Ревизия — важнейший способ и форма осуществления экономического контроля. При проведении ревизии аудиторы могут использовать различные формы контроля в сочетании, что существенно повышает эффективность аудита и действенность его результатов.

К сожалению, слово «ревизия», ассоциировавшееся в сознании людей с понятием «власть», рождает, прежде всего, отрицательные эмоции. Это связано с историческим названием «ревизор» государственного служащего в органах государственного контроля. На самом же деле ревизия — это не вид экономического контроля, а универсальный способ формы проведения экономического контроля. Поэтому этим способом осуществления контроля могут пользоваться как государственные органы контроля, так и органы независимого контроля — аудиторы. Следует также отметить, что попытки отдельных авторов сравнивать аудит с ревизией и давать им разные характеристики в литературных источниках являются не совсем обоснованными. Аудит — это вид финансового контроля и сложный вид деятельности аудиторов (аудиторских фирм), а ревизия — способ осуществления формы контроля.

По времени проведения ревизии могут быть предварительными, текущими и заключительными (последующими). В зависимости от источников контрольных данных выделяют фактические и документальные ревизии. По объему вопросов и в зависимости от цели проведения аудиторские ревизии могут быть полными и частичными. Полные ревизии охватывают все стороны хозяйственно-финансовой деятельности организации и направлены на выявление общего состояния производственной и финансовой устойчивости, сохранности и использования средств организации. Такая ревизия проводится аудиторами или аудиторскими фирмами по заказу экономического субъекта. Иногда также ревизии проводят внутренние аудиторы организации, если способны самостоятельно, без внешней помощи, выполнить все работы проверки для достижения поставленной цели.

Частичные ревизии заключаются в проверке отдельных сторон хозяйственной деятельности организации. Например, проверка состояния бухгалтерского учета или проверка соблюдения налогового законодательства и т.п., проведенные аудиторами по инициативе экономического субъекта — заказчика.

По охвату единичных объектов контроля аудиторы могут использовать сплошные и выборочные ревизии. Сплошные ревизии характеризуются изучением всех объектов контроля путем сплошной проверки. Например, сплошной проверке в ходе аудита чаще всего подвергаются операции по учету денежных средств, расчетных и кредитных операций. Выборочные же ревизии ограничиваются изучением отдельных объектов контроля. Например, выборочная проверка сохранности и движения скота и птицы, товарно-материальных ценностей, правильности начисления амортизации по основным средствам и т.д. По составу специалистов, осуществляющих аудит, выделяют комплексные и некомплексные ревизии.

Комплексные ревизии проводятся специалистами различных профессий. При этом проверяются все объекты организации комплексно. Для проведения такой проверки аудиторская фирма может дополнительно привлекать по трудовым соглашениям высококвалифицированных специалистов различных профессий, например, агронома, товароведа, инженера-механика и т.д., для проверки соответствующих объектов контроля. Некомплексные ревизии осуществляются аудиторами учетного, правового и финансового профилей и предусматривают проверку финансовой деятельности и соблюдения действующего законодательства с целью подтверждения достоверности финансовой отчетности.

По характеру проведения аудиторские проверки можно подразделить на сквозные и комбинированные ревизии. Сквозные ревизии характеризуются проверкой объектов контроля на всех этапах их движения, начиная от их структурных подразделений организации (цехов, бригад, ферм, представительств, дочерних обществ) и кончая проверкой головного предприятия.

Комбинированные проверки заключаются в использовании при аудировании организации различных способов ревизии.

Использование того или иного вида способа ревизии зависит от многих факторов: отраслевого характера видов деятельности организации, размера организации, наличия структурных подразделений и места их расположения, уровня специализации деятельности и квалификации специалистов организации, уровня эффективности организации работы внутреннего аудита, целей аудиторской проверки, определенных предметом договора между аудитором и заказчиком (организацией) и др.

7. Методические приемы и способы проведения аудита

В, зависимости от поставленной цели аудита, полноты охвата проверяемых объектов и необходимости получения разнообразной, доказательной информации о хозяйственно-финансовой деятельности проверяемого субъекта аудиторы при проведении проверок могут использовать различные методические приемы и способы аудирования. Так, например, аудиторы при выполнении процедур контроля могут пользоваться приемами фактического контроля, к которым относятся инвентаризация, лабораторный анализ, экспертная оценка, контрольные проверки и устный опрос.

Инвентаризация означает проверку объектов в натуре органолептическим путем. Сущность этого приема состоит в том, что наличие тех или иных объектов контроля устанавливается с помощью их визуального изучения путем осмотра, обмера, взвешивания и пересчета. При инвентаризации данные наличия хозяйственных средств фиксируются в инвентаризационных описях и в сличительных ведомостях, сводятся с данными бухгалтерского учета с целью установления недостач или излишков средств. При помощи инвентаризации устанавливают также состояние и правильность оценки имущества.

Аудитор может наблюдать или участвовать в инвентаризации различных активов клиента, в результате которой он получает ценные и достоверные доказательства о реальности и точности активных статей баланса и фактов совершения хозяйственных операций. Участие в инвентаризации или наблюдение за ее проведением помогут правильно оценить организацию бухгалтерского учета и системы внутрихозяйственного контроля в организации.

Лабораторный анализ представляет собой выявление необходимых показателей качества тех или иных объектов контроля путем соответствующего (физического, химического или биологического) анализа в лабораторных условиях. Например, лабораторным анализом проверяется влажность зерна, жирность молока, качество заготовленных и используемых кормов и т.д. Данный прием может быть использован также при проведении судебно-бухгалтерских экспертиз с целью установления подлинности документов.

Экспертная оценка применяется для получения квалифицированного заключения по какому-либо вопросу, например, для выявления .профессионального уровня и ценности выполняемых работ путем их фактической экспертизы соответствующими высококвалифицированными аудиторами (специалистами).

Экспертизе могут подвергаться выполненные (разработанные) отдельными лицами или организациями различные проекты, схемы, бизнес-планы, изделия, строительные, ремонтные и другие работы, а также бухгалтерские документы, договоры, документы внутренней регламентации.

Устный опрос означает фактическую проверку объектов контроля путем опроса соответствующих лиц, располагающих теми или иными сведениями об этих объектах. Устный опрос в аудиторских проверках используется путем проведения устного тестирования персонала, руководства организации и независимой (третьей) стороны по принципу «вопрос — ответ результат». Как правило, эта процедура используется на начальной стадии аудита, когда аудитор, аудиторская организация (фирма) знакомится с проверяемым субъектом и планирует проверку. Для проведения устного опроса могут быть предварительно подготовлены вопросники по различным проблемам (например, по оценке учета движения материалов, учета движения и амортизации стоимости основных средств и т.п.), в которых аудиторы могут отмечать ответы опрошенных лиц. Проведение устных опросов рекомендуется также на других этапах аудиторской проверки.

В ходе аудиторско-ревизионных процедур широко используют обследование, контрольный обмер, контрольные дойки (сбор яиц, стрижка овец), контрольную уборку урожая, контрольный запуск сырья и основных материалов в производство, наблюдение за выполнением отдельных хозяйственных и бухгалтерских операций.

Обследование объектов контроля обычно проводится в начале аудита, в результате чего можно выявить недостатки в организационно-производственной деятельности и по обеспечению сохранности имущества непосредственно на производственных участках. При необходимости обследование может включать: наблюдение за процессами выполнения работ, фотохранометраж, анкетирование работников отдельных рабочих мест и участков организации.

Контрольный обмер чаще всего применяется для определения массы грубых и сочных кормов (в буртах, стогах, скирдах, траншеях, башнях), объема выполненных работ с целью проверки обоснованности предъявленных к оплате документов по строительным, ремонтным и другим работам. В ходе проверки устанавливается и качество выполнения работ.

Контрольные дойки (сбор яиц, стрижка овец) используются для проверки полноты оприходования продукции собственного производства и для наблюдения за полнотой скармливания и соблюдения рациона кормления. Чаще применяются во внутрихозяйственном аудите (контроле), но эффективны и в ходе проведения внешних проверок.

Контрольная уборка урожая применяется во многих организациях при проведении внутрихозяйственного аудита (контроля) для установления реальной урожайности данной сельскохозяйственной культуры, а также для определения количества пастбищных кормов, скормленных на корню. При помощи контрольной уборки урожая могут быть определены причины низкого качества уборки, а также установлены факты хищения готовой продукции.

Контрольный запуск сырья и основных материалов в производство используется для проверки правильности применения норм удельного расхода сырья и материалов на производство определенного вида продукции (в промышленных производствах, цехах по переработке кормов, овощей, фруктов, столовых др.). Это дает возможность проверить также фактический выход готовой продукции при соблюдении технологических норм использования сырья, материалов и других компонентов.

Полезны также наблюдения за выполнением отдельных хозяйственных и бухгалтерских операций. Эта процедура важна, прежде всего, для оценки организации бухгалтерского учета и системы внутреннего контроля.

Полнота аудиторского контроля для объективной оценки достоверности данных бухгалтерского учета и отчетности достигается путем проведения документальных проверок. Поэтому аудиторы с целью установления сущности, законности, целесообразности и оценки достоверности совершаемых хозяйственных операций могут использовать различные методические приемы проверки документов и регистров бухгалтерского учета.

Среди них следует выделить: проверку документов (формальную проверку и проверку по существу), арифметическую или счетную проверку документов, сопоставление (сверку) документов, письменный запрос и экономический анализ.

Проверка документов означает, что в первую очередь документ изучается с формальной стороны, чтобы установить:

составлен ли он по утвержденной форме, имеет ли все необходимые подписи должностных лиц, заполнены ли другие обязательные реквизиты (наименование документа, дата составления, содержание хозяйственной операции, измерители операции в натуральном и денежном выражении), нет ли в нем подчисток и не оговоренных исправлений, имеются ли надлежаще оформленные приложения, на которые дана ссылка в документе, и др.

Подлинность документов устанавливается путем проверки реальности имеющихся в них подписей должностных лиц и соответствия составления документов датам отражения в них операций.

При чтении документов, после установления их подлинности, проверяют документы по существу, т. е. с точки зрения достоверности, законности и экономической целесообразности отраженных в них хозяйственных операций.

Достоверность операций, зафиксированных в документах, проверяется изучением этих и взаимосвязанных с ними документов, опросом соответствующих должностных лиц, осмотром объектов в натуре и т.д. Законность отраженных в документах операций устанавливается путем проверки их соответствия действующему законодательству. Достоверность и ценность информации, полученной в ходе такой проверки, во многом зависит от качества системы внутреннего контроля клиента. Арифметическая (счетная) проверка сводится к проверке правильности подсчетов в документах, приведенных наценок (скидок, накидок), выделения сумм налогов.

Арифметическая (счетная) проверка дополняется аналитической проверкой регистров бухгалтерского учета, балансов и отчетности. Изучается соответствие показателей отчетности данным аналитического и синтетического учета, согласованность показателей в отдельных формах бухгалтерской отчетности и баланса, в учетных регистрах и первичных документах.

Арифметической проверке подвергаются также данные справок и расчетов бухгалтерии, составление которых ^связано с исправлением ошибок, расчетами по распределению фонда оплаты труда, начислению амортизации по основным средствам, распределению косвенных расходов, калькуляции себестоимости продукции и т.д.

В зависимости от плана проверки, оценки системы внутреннего контроля и аудиторского риска проверка может быть выборочной или сплошной. Если клиент использует программное обеспечение бухгалтерского учета, то проверка расчетов должна соответствовать специальному стандарту.

Сопоставление документов заключается в том, что достоверность и правильность отраженных в документах хозяйственных операций проверяется путем сопоставления данных разных документов, относящихся к одним и тем же или различным, но взаимосвязанным хозяйственным операциям. Оно может производиться по документам, находящимся в бухгалтерии организации или организаций, с которыми проверяемый экономический субъект вступил в хозяйственную связь.

Встречной проверкой документальных данных или сопоставлением документов вскрываются случаи хищения, которые скрываются путем исправления данных в отдельных документах, составления новых, подложных документов и замены ими настоящих, подлинных документов, неправильного отражения на счетах бухгалтерского учета хозяйственных операций или неотражения их в бухгалтерском учете.

Необходимо в указанных случаях применять сопоставление плановых и учетных, учетных и нормативных, внутренних и внешних, разовых и накопительных, первичных и сводных документов, что обеспечивает наиболее глубокое изучения объекта контроля.

Письменный запрос представляет собой получение необходимых сведений по проверяемому вопросу от соответствующих организаций и отдельных лиц в письменном виде путем запроса. Данный методический прием широко используется для получения исчерпывающих аудиторских доказательств от соответствующих специалистов и должностных лиц организации в ходе проведения аудиторской прочерки.

По всем фактам нарушений, хищений, растрат, недостач, излишков ресурсов организации, а также выявленным существенным ошибкам в бухгалтерском учете имущества, обязательств и хозяйственных операций соответствующие ответственные лица обязаны по запросу аудитора давать не только устные, но и письменные объяснения. Лишь при наличии таких письменных доказательств можно точно установить причиы и объективно оценить обязательства тех или иных нарушений и недостатков в хозяйственно-финансовой деятельности организации, а также степень их влияния на достоверность показателей финансовой отчетности. Письменные представления клиента должны быть составлены на бланках и заверены подписями руководителей организации.

Аудиторы, при проверке достоверности отдельных статей отчетности, остатков по счетам и реальности хозяйственных операций, могут получать письменные подтверждения от третьих лиц. Письменное подтверждение должна получать аудиторская фирма, а не клиент, хотя с просьбой о таком подтверждении к третьей стороне должен по согласованию с аудитором обращаться клиент.

Экономический анализ — один из наиболее широко применяемых методов в аудиторской деятельности. При помощи приемов экономического анализа аудиторы устанавливают финансовое и рейтинговое состояние, а также платежеспособность организации, выявляют влияние различных факториальных признаков на результативные показатели производства, реализации продукции (работ, услуг) и т.д., определяют резервы повышения экономической эффективности и направления развития деятельности организации, стратегию и тактику управления ее финансовыми ресурсами и финансовыми отношениями.

Анализ и оценка полученной аудитором информации, исследование важнейших финансовых и экономических показателей с целью выявления различных факторов и показателей, а также исследования причин их возникновения достигаются путем использования в аудиторской деятельности различных аналитических процедур: сопоставления остатков по счетам за различные учетные периоды; сопоставления показателей учета финансовой отчетности с прогнозами; оценки соотношений между различными статьями отчетности и сопоставления их с данными предыдущих периодов; сопоставления финансовых показателей деятельности организации со среднеотраслевыми; сопоставления финансовой и нефинансовой информации.

Полезной процедурой проверки может стать также логический анализ отдельных операций клиента. Логический анализ может быть использован, если, например, нормативная база не дает ответа на вопрос о законности проведения какой-либо операции, т. е. с точки зрения буквы закона, тогда аудитор должен обдумать целесообразность данной операции с точки зрения здравого смысла. Однако логическому анализу в данном случае должны предшествовать нормативный и научный анализ.

Кроме вышеперечисленных методов и приемов в аудиторской практике могут быть использованы другие способы получения аудиторских доказательств. К ним относятся: пересчет (проверка арифметических расчетов клиента); проверка соблюдения правил учета отдельных хозяйственный операций; прослеживание; сканирование; подготовка альтернативного баланса.

Пересчет заключается в проверке арифметической точности источников документов и бухгалтерских записей и в выполнении независимых подсчетов. Пересчет, как правило, осуществляется выборочно в соответствии с требованиями российского аудиторского стандарта «Аудиторская выборка«.

Проверка соблюдения правил учета отдельных хозяйственных операций означает контроль за учетными работами, выполняемыми бухгалтерией. Информация считается достоверной только в том случае, если она получена непосредственно в момент исследования операций.

Прослеживание (трассирование) представляет собой процедуру, в ходе которой аудитор проверяет некоторые первичные документы, проверяет отражение данных первичных документов в регистрах синтетического и аналитического учета, находит заключительную корреспонденцию счетов и убеждается в том, что соответствующие хозяйственные, операции правильно или неправильно отражены в бухгалтерском учете.

Сканирование означает изучение нетипичных операций, отраженных в документации клиента. Сканирование в аудиторской практике применяется по направлению, например, сканировать кредитовые записи счетов расходов и подтвердить их данными первичных документов. Цель сканирования — найти что-либо нетипичное.

Подготовка альтернативного баланса используется для получения доказательств о реальности и полноте отражения в учете готовой продукции (работ, услуг) путем составления баланса израсходованного сырья и материалов по нормам на единицу продукции и фактического выхода продукции (работ, услуг). Это позволяет аудиторской организации выявить отклонения от нормативного расхода сырья, материалов и выхода продукции (работ, услуг) и тем самым убедиться в достоверности исчисления финансового результата.

В процессе аудиторской проверки для получения аудиторских свидетельств и доказательств аудиторского заключения целесообразно осуществлять процедуры с использованием независимых тестов и тестов на соответствие. Эти тесты могут быть разработаны заранее или установлены в стандартной форме.

Независимые тесты предназначены для проверки операций и остатков на счетах, а также для осуществления других процедур с целью получения сведений о полноте, правильности и законности операций, содержащихся в бухгалтерских записях и финансовой отчетности.

Тесты на соответствие применяются для проведения проверки с целью выявления соответствия процедур внутреннего контроля установленным нормам.

Абсолютно все аудиторские тесты классифицируются в соответствии с процедурой их осуществления.

Ротационные тесты представляют собой процедуры, в соответствии с которыми объекты, подлежащие аудиторской проверке, выбираются аудитором поочередно, на принципах ротации. Выборка, как правило, осуществляется произвольно.

Глубинные тесты представляют собой определенную выборку операций, проверяемых на всех стадиях соответствующего учетного цикла.

Тесты слабых мест (по болевым местам) предназначены для проверки конкретного аспекта внутреннего контроля, где предполагаются ошибки. При установлении несостоятельности внутреннего контроля базу проверки следует расширить.

Направленные тесты применяются с целью последовательного контроля за осуществлением операции.

Сквозные тесты — это ограниченная форма глубинного теста, используемая, например, для характеристики системы учета.

Большое значение для получения аудиторских свидетельств имеет выборочный метод исследования (обследования). Оно может быть статистическим, при котором характеристика всей совокупности фактов дается по некоторой их части, отобранной случайно. При этом для определения размеров выборки, оценки выборочного обследования и размеров возможного риска используются теория вероятности и методы математической статистики. Здесь могут быть использованы также экономико-математические методы исследования.

Практикуется также оценочное обследование, т. е. нестатистический метод выборочной проверки. Здесь выборка может быть как случайной, так и неслучайной, но при этом дальнейшая обработка выборки с применением теории вероятности не производится.

Различают два вида выборочных проверок: выборочные проверки для тестирования процедур внутреннего контроля и выборочные проверки оборотов и сальдо-счетов.

Проверки первого вида по своей сути относятся к проверкам по качественным признакам, а проверка второго вида — к проверкам по количественным, стоимостным признакам. Общим для обоих видов проверок является генеральная совокупность, представляющая собой набор всех элементов проверяемого счета, из которых в определенном порядке осуществляется выборка. Генеральная совокупность и выборка из нее должны соответствовать конкретным (контрольным) направлениям проверки. Важное значение имеет также определение необходимости и достаточного количества элементов выборки.

Аудиторское выборочное обследование необходимо проводить последовательно: планирование выборки, отбор объектов для тестирования, проверка объектов, оценка результатов тестирования.

Результаты выборочного обследования отражаются в специальных таблицах (регистрах), где указываются: цель аудита; способы определения генеральной совокупности и единицы выборки, размера выборки, выявления ошибок, использованный метод отбора объектов для обследования; характеристики отобранных объектов, проведенные тесты, заключение по результатам выборки и дальнейшие действия (по мере необходимости). Выборку данных из проверяемой совокупности и оценку результатов полученной информации необходимо осуществлять в соответствии с требованиями российского стандарта аудиторской деятельности «Аудиторская выборка».

Для получения аудиторских свидетельств большое значение имеет методика аудита с использованием компьютеров. Относительно недавно в практику компьютерного аудита вошли два новых понятия: «аудиторская проверка без использования компьютерной техники» и «аудиторская проверка с использованием компьютера».

Аудиторский подход в соответствии с первым понятием базируется на воспринимаемом визуально фактическом материале, таком, как исходные данные, распечатки отчетов об ошибках, сведения по этапам контроля и подробные распечатки выходных данных. Второе понятие связано с аудиторской проверкой простых компьютерных систем, при котором используют аппаратные и программные средства проверяемой организации. При этом необходимо иметь компьютерные программы, используемые для проверки содержания файлов клиента; контрольные данные, применяемые аудитором с целью проверки функционирования компьютерных программ клиента. Процедуры сбора информационного материала включают: наблюдение за проводимым клиентом контролем; проверку его документальных свидетельств; повторный контроль; проверку отдельных частей программы; проверку общего контроля.

Особенно эффективно использование компьютеров и программного обеспечения аудита при выборочном обследовании и аналитической проверке.

Эффективным приемом для получения аудиторских свидетельств является использование ПК с пакетами прикладных программ. Особую роль среди этих программ играют табличные процессоры, в основе которых лежит «электронная» модель обычной таблицы, разделенной на столбцы (колонки), строки и клетки. Применение электронных таблиц создает возможность составления программ проверок. Для этого аудитору следует выбрать нужные клетки таблицы, определить необходимые данные, вводить, редактировать, формировать, и т.д. действия, которые должны быть выполнены для получения выходной информации. В модели табличные данные могут быть представлены числами и текстами, формулами, функциями и другими операциями с данными.

Табличный процессор не только позволяет быстро пересчитывать таблицу, выполняя довольно сложные расчеты, но и дает возможность аудитору анализировать проблемы и делать соответствующие выводы.

В настоящее время многие аудиторы используют экспертные системы в проведении аудита. Экспертные системы представляют собой компьютерные программы, используемые уникальные методы программирования с целью представления информации пользователю. Они используются при планировании аудита, проверок и подготовке заключений финансовых отчетов.

Экспертные системы оказывают воздействие при изучении системы внутреннего контроля, сборе фактических данных о системе контроля, деталях хозяйственных операций, остатках средств на счетах, помогают оценить риск аудита, уточнить его данные, с их помощью осуществляется экономический анализ. Системы подтверждают аудитору, что все его требования были удовлетворены.

Экспертная система решает следующие задачи: интерпретация, оценка ситуации, прогнозирование, выдача инструкции, контроль и наблюдение, планирование.

Основными компонентами экспертной системы являются информационная база и механизм выдачи рекомендаций пользователю. Информационная база содержит правила и информацию, используемую при решении проблем и оказании помощи пользователям ЭВМ в достижении поставленных целей. Другим компонентом системы является механизм выдачи рекомендаций пользователю, представляющий собой компьютерную программу, выдающую советы пользователю.

В экспертных системах используются интерфейс пользователя и механизм объяснений. Интерфейс пользователя обеспечивает сопровождение между механизмом компьютерных программ и системой пользователя. Механизм выдачи рекомендации пользователю применяет интерфейс пользователя для доступа к базе знаний, поиска заключений в соответствии с механизмом объяснений, который, в свою очередь, помогает пользователю понять причины задаваемых вопросов и определенных выводов.

При использовании экспертных систем стратегия поиска заключается в описании требуемого решения, а также целей и набора, возможных мер, ведущих от начальных условий к конечной цели. Поиск осуществляется через набор определенных решений, удовлетворяющих поставленной цели.

Экспертные системы облегчают труд аудитора на стадиях планирования, оценки аудиторского риска, определения набора статистических данных для проведения аудита, осуществления аналитических процедур. Они используются для оценки структуры расходов с помощью тестов контроля, оценки риска, проверки сведений о производственных операциях и расчетных балансах, для оказания помощи аудитору в определении производственного потенциала организации путем построения модели документооборота и контроля за осуществляемыми процедурами.

Экспертные системы сокращают затраты труда аудитора по проверке данных на стадии оценки дебиторской задолженности, анализа обоснованности краткосрочных и долгосрочных обязательств. На заключительной стадии проверки экспертные системы помогают определить оценку, которая должна быть дана в заключении аудитора.

Экспертные системы могут быть использованы для финансового прогнозирования, определения стратегии и тактики управления финансами, надежности и точности обработки информации в компьютерных системах, выявления финансовых нарушений в сделках.

За последние годы в аудиторской деятельности широкое использование получают переносные компьютеры — например, для подготовки пробных балансов, отправки входных сообщений о корректировке данных, группировки учетных записей по разделам финансового отчета в электронных таблицах, составления сравнительных таблиц финансовых отчетов за ряд лет и расчета относительных показателей для анализа, а также составления проектов финансовых отчетов. Многие крупные аудиторские фирмы применяют переносные компьютеры для оценки риска неэффективности контроля, выполнения сложных аналитических функций, получения доступа к БД в случае нестандартных проблем аудита и бухгалтерского учета и, кроме того, для программной поддержки процесса принятия решений в ходе комплексной оценки.

В ближайшее время можно ожидать появления мощных высоко интегрированных аудиторских систем на базе переносных компьютеров, которые позволят в будущем проводить и документировать аудиторские проверки, начиная со стадии подготовки письма с обязательствами и кончая аудиторским заключением с сопровождающей его финансовой отчетностью. Однако внедрение и использование любых аудиторских систем на практике проведения аудита зависят от состояния информационной базы — бухгалтерского учета. Поэтому требуется дальнейшее совершенствование бухгалтерского учета как информационной базы аудита.

8.Общенаучные методы

К общенаучным методам, которые могут использоваться в ходе аудита, относятся законы диалектической логики (закон перехода количественных изменений в качественные, закон единства и борьбы противоположностей, закон отрицания), а также законы формальной логики (закон противоречия, закон исключенного третьего, закон тождества).

Не менее важной составляющей методов познания, наряду с законами диалектической и формальной логики, являются категории диалектической логики. На практике нередко они рассматриваются и как методы аудита.

Анализ - прием мышления, связанный с разложением изучаемого объекта на составные части, стороны, тенденции развития и способы функционирования с целью их относительно самостоятельного изучения.

Синтез - прием мышления, связанный с объединением отдельных частей в целое с целью получения знаний о целом путем выявления тех существенных связей и отношений, которые объединяют отдельные части в одно целое.

Индукция - при использовании этого приема мысль движется от знания

частного, от знания фактов к знанию общего, к знанию законов.

Дедукция - прием, при

котором движение мысли идет от знания общего к знанию частного.

Абстрагирование представляет собой метод, при котором мало значимые для

исследователя факторы, не оказывающие значительного влияния на рассматриваемый

объект, могут не учитываться, игнорироваться.

Аналогия - метод, с

помощью которого на основании сходства объектов по некоторым признакам,

свойствам и отношениям выдвигают предположение об их сходстве в других

отношениях.

Моделирование - метод исследования, при котором интересующий объект может быть заменен другим объектом, находящимся в отношении подобия к первому объекту. Первый объект называется оригиналом, второй — моделью.

Эксперимент - метод целенаправленного изучения явлений в точно фиксированных условиях их протекания, которые могут воссоздаваться и контролироваться самим исследователем.

И, наконец, значительным элементом методов познания являются общенаучные подходы, такие как объективность, системность, комплексность, историчность.

Объективность - подход, позволяющий познавать явления в том виде, в котором они существуют, в их изначальном виде.

Системность - подход, направляющий мышление от явлений к их сущности (воспроизведение их сущности), к познанию целостности системы, а также необходимых связей рассматриваемого предмета с окружающими его предметами и процессами, с другими материальными системами.

Комплексность - подход, при котором каждое явление или объект предстает в виде группы взаимосвязанных, взаимозависимых элементов

Историчность - мировоззренческий подход, основанный на теории развития явлений и реализуемый в рамках различных философских направлений (диалектико-материалистический, натуралистский и др.).

8.1Собственные методы аудита

К собственным методам аудита можно отнести:

1.Метод существенности:

2.Специальные методы.

Существенность -это способность информации об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях в случае ее пропуска или искажения повлиять на экономические решения пользователей. При формировании суждения по вопросам существенности аудитор должен основываться на требовании «профессионального скептицизма», что должно подталкивать его к поиску новых доказательств и подтверждений фактов деятельности.

Специальные подходы к интерпретации результатов проверки реализуются в форме аудиторских выводов по результатам аудиторской проверки. Интерпретация результатов проверки состоит в формировании мнения аудитора с использованием профессиональных суждений, подходов и оценок относительно влияния отдельных фактов и событий на деятельность субъекта. На основе полученной информации аудитор формулирует выводы и подготавливает аудиторское заключение.

Модифицированное аудиторское заключение предоставляется в случаях наличия по результатам проверки фактов, не влияющих на аудиторское мнение, но описываемых в аудиторском заключении с целью привлечения внимания пользователей к какой-либо ситуации, сложившейся у аудируемого лица и раскрытой в финансовой (бухгалтерской) отчетности, а также фактов, влияющих на аудиторское мнение, которые могут привести к мнению с оговоркой, отказу от выражения мнения или отрицательному мнению.

Не модифицированное аудиторское заключение - это безоговорочно положительное мнение, которое высказывается в том случае, когда финансовая (бухгалтерская) отчетность позволяет иметь достоверное представление о финансовом положении и результатах финансово-хозяйственной деятельности аудируемого лица в соответствии с установленными принципами и методами ведения бухгалтерского учета и подготовки финансовой (бухгалтерской) отчетности.

8.2Нормативно-правовые методы аудита

В праве метод представляет собой определенный подход, с помощью которого общественные отношения регулируются нормами общественного права, специфический способ правового воздействия на поведение участников правовых отношений.

Нормативно-правовые методы аудита чаще всего подразделяются на административно-правовые и гражданско-общественные.

Административно-правовые методы широко используют экспертизу, сертификацию, лицензирование и др. Они наиболее применимы в публичных отраслях права: конституционном, административном, налоговом праве и др.

Гражданско-общественные методы базируются, прежде всего, на принципах юридического равенства сторон, автономии воли. Они находят свое применение в гражданском, трудовом, международном частном праве и др.

Кроме того, каждая отрасль права наряду с общими методами использует свои специфические подходы, принципы, в частности: гражданское право исповедует имущественную самостоятельность участников; административное право применяет метод иерархии (власти-подчинения); в трудовом праве главенствует принцип соблюдения юридических интересов работников и др.

8.3Эмпирические методы

К числу эмпирических методов, прежде всего, относятся: сводки и группировки; исчисление абсолютных, относительных, а также средних величин; построение рядов динамики; индексный метод; элиминирование; детализация; балансовый метод; графический метод и др.

С помощью сводки обычно определяют общий результат действия отдельных факторов на совокупный показатель.

Группировкой называют выделение среди изучаемых явлений характерных групп и подгрупп по тем или иным признакам. Сгруппированные данные обычно оформляются в виде таблиц для наглядного представления изучаемых явлений и процессов.

Средние величины используются для обобщающей характеристики массовых, качественно однородных экономических явлений. Они выражают отличительную особенность данной совокупности явлений и устанавливают наиболее типичные черты этой совокупности.

Рядами динамики называются ряды данных, характеризующие изменение явлений, показателей во времени. Каждое отдельное значение показателей ряда динамики называется уровнем. Для характеристики изменения уровня ряда динамики исчисляется абсолютный прирост, темп роста и темп прироста.

Индексы - это относительные показатели сравнения, которые состоят из элементов, непосредственно не поддающихся суммированию. С помощью индексов сравнивают не только данные двух периодов, но и данные за ряд лет.

Элиминирование - метод, при помощи которого исключается действие ряда факторов и выделяется один из них. Реализация данного метода может осуществляться с помощью различных приемов, в том числе и с использованием метода разниц и метода цепных подстановок.

Детализация — метод, позволяющий осуществить последовательное расчленение изучаемых экономических явлений, показателей и факторов. С помощью детализации можно определить значимость каждого фактора в совокупности факторов в процессе комплексного исследования показателей и явлений. Данный метод является основой математического моделирования взаимной зависимости различных показателей и факторов.

Балансовый метод состоит в использовании равенства двух сторон

(частей): средств и источников, поступления и использования ресурсов и др.

Графический метод

является наглядным средством иллюстрации хозяйственных процессов и методом

экономического анализа. С его помощью зависимость между показателями

показывается в виде графиков, диаграмм, схем.

8.4Методы аудита, заимствованные из других наук

Чаще всего в аудите применяются методы, которые используются в таких науках, как теория вероятности, информационные технологии, бухгалтерский учет, эконометрика, статистика, математические методы анализа, менеджмент, теория денег и др.

Из методов теории вероятности в аудите

находят применение: методы комбинаторики, дисперсии случайной дискретной

величины и др.

Из бухгалтерского учета

в аудите широко используются такие методы, как оценка, система счетов, двойная

запись, инвентаризация, калькуляция, нормативный метод. При проведении аудита

широко используются и многие известные методы

финансового анализа: горизонтальный, вертикальный, трендовый анализ,

метод финансовых коэффициентов.

К сожалению, в работе аудиторов все еще редко находят применение экономико-математические методы анализа. К числу этих методов относят: классические методы математического анализа, методы математической статистики (теория корреляции), эконометрические методы, методы математического программирования, методы исследования операций, методы экономической кибернетики, математической теории оптимальных процессов и др. Каждый из этих методов включает в себя целую группу методов, например, методы математической статистики подразделяются на методы изучения одномерных статистических совокупностей и методы изучения многомерных статистических совокупностей; методы исследования операций в свою очередь подразделяются на методы решения линейных программ, методы управления запасами, теорию игр, теорию расписания, сетевые методы планирования и управления, теорию массового обслуживания.

Среди эконометрических методов в аудите могут использоваться методы ковариации, дисперсии, корреляции, регрессионного анализа и др.

9.Аудиторские процедуры

Последним блоком в системе методов и процедур, используемых в аудиторской деятельности (рис. 1), являются сами процедуры проведения аудита, или аудиторские процедуры (процедуры проверки).

Слово процедура (происходит от лат. procedo - прохожу, происхожу) означает проведение тех или иных действий для выполнения данной работы или достижения определенных целей. Аудиторская процедура - это определенный порядок действий аудитора для получения необходимых результатов на конкретном участке аудита. В действующих ныне международных стандартах аудита определение понятия «аудиторские процедуры» отсутствует. На практике различают несколько видов аудиторских процедур, а именно: аудиторские процедуры по существу, контрольные процедуры, процедуры согласования.

Аудиторская процедура по существу включает весь спектр аудиторских действий при изучении содержательной стороны деятельности аудируемых объектов.

Контрольные аудиторские процедуры - это то, что принято считать тестами средств контроля.

Аудиторские процедуры согласования в соответствии с международными стандартами аудита - это один из видов услуг, сопутствующих аудиту. Тематика и объем проводимых при этом работ, а также характер представления их результатов определяются соглашением сторон и могут отличаться от тех, которые характерны для обычного аудита. По результатам согласованных процедур аудитор не должен готовить заключение, а пользователи бухгалтерской отчетности с учетом полученных результатов могут самостоятельно сделать выводы о достоверности бухгалтерской отчетности.

Осуществляемые аудиторские процедуры можно разделить на следующие группы:

1.процедуры планирования;

2.сбор фактов и информации;

3.документирование (процессов, систем);

4.тестирование;

5.оценка;

6.формулирование выводов и результатов;

7.подготовка отчета.

Целесообразность применения тех или иных методов проведения аудиторских процедур определяется с учетом следующих факторов:

![]() -

насколько выбранный метод аудита позволяет достичь целей, поставленных на

данном этапе аудиторской проверки;

-

насколько выбранный метод аудита позволяет достичь целей, поставленных на

данном этапе аудиторской проверки;

![]() -

наличия у аудитора достаточных навыков и опыта для применения выбранного

метода;

-

наличия у аудитора достаточных навыков и опыта для применения выбранного

метода;

![]() -

доступности материалов, на основе которых проводится аудиторская проверка, а

также того, насколько их качество позволяет применить выбранный метод аудита;

-

доступности материалов, на основе которых проводится аудиторская проверка, а

также того, насколько их качество позволяет применить выбранный метод аудита;

![]() -

является ли применение выбранной методики экономически оправданным (эффект от

ее применения должен превышать необходимые затраты и усилия);

-

является ли применение выбранной методики экономически оправданным (эффект от

ее применения должен превышать необходимые затраты и усилия);

![]() -

будет ли обеспечена достоверность заключения, полученного по результатам

применения данного метода аудита.

-

будет ли обеспечена достоверность заключения, полученного по результатам

применения данного метода аудита.

С

методологической точки зрения аудиторские процедуры следует рассматривать как

определенные действия аудитора, основывающиеся на эффективном применении

существующих методов аудита или их комбинации, процедур получения аудиторских

доказательств, а также методов рациональной организации аудиторской

деятельности.

Значимость аудиторских процедур в процессе проведения аудита трудно

переоценить. Именно поэтому обязательные из них приводятся в международных

стандартах аудита (отечественные стандарты этого пока не предусматривают) и

составляют содержательную основу требований, предъявляемых к аудиторам. В

национальных и внутрифирменных стандартах аудиторские процедуры должны получать

последующую детализацию.

Рассмотрим, например, содержательную сторону аудиторских процедур, применяемых согласно МСА 250 при выявлении фактов несоблюдения законодательства при аудите финансовой отчетности.

Признаками, указывающими на факты несоблюдения законов и нормативных актов, в частности могут быть:

1.расследования, проводимые органами государственной власти, штрафы, пени;

2.оплата услуг, не определенных в договорах, или выдача ссуд консультантам, связанным сторонам, их работникам или государственным служащим;

3.комиссионные вознаграждения или вознаграждения посреднику, размер которых превышает обычную плату, установленную на данном предприятии или в данной отрасли для данного вида услуг;

4.закупка по ценам значительно выше или ниже рыночных;

5.необычные платежи, закупки, оплачиваемые с помощью кассовых чеков на предъявителя;

6.необычные операции с компаниями, зарегистрированными в налоговых оффшорных зонах;

7.перечисление платежей за товары или оказанные услуги не в ту страну, из которой поставляются товары или услуги;

8.оплата без надлежащего оформления документации, связанной с валютным контролем;

9.существование такой системы бухгалтерского учета, которая вследствие своей структуры или случайности не обеспечивает адекватного отражения операций или достаточных доказательств в аудите;

10.неавторизованные операции или операции, не учитываемые надлежащим образом;

11.публикации в средствах массовой информации.

При наличии указанных выше признаков несоблюдения законодательства и нормативных актов при аудите финансовой отчетности МСА 250 предлагает использование аудитором следующих процедур:

получение представления о характере несоблюдения и обстоятельствах, при которых оно имело место, а также другой информации, необходимой для оценки возможного влияния такого несоблюдения на финансовую отчетность;

документальное оформление выявленных фактов и обсуждение их с руководством организации.