Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Минимизация издержек при производстве сельхозпродукции (молоко)

Курсовая работа: Минимизация издержек при производстве сельхозпродукции (молоко)

Содержание.

Введение...................................................................................................................…..2

1. Минимизация издержек в условиях рыночных отношений............................ 4

1.1 Понятия издержек производства, себестоимости и стоимости продукции. 4

1.2 Классификация затрат, входящих в себестоимость продукции.................. 6

1.3 Постоянные и переменные издержки................................................................ 8

1.4 Направления снижения затрат на производство продукции...................... 10

2. Краткая характеристика хозяйства............................................................... 14

2.1 Размер хозяйства и размер производства...................................................... 14

2.2 Специализация хозяйства................................................................................ 16

2.3 Экономическая эффективность производства............................................. 17

3. Анализ состояния экономики производства молока..................................... 19

3.1 Изменение уровня и структуры себестоимости молока за 1996 1998 гг. 19

3.2 Факторы, влияющие на уровень издержек в кратковременном периоде... 21

3.3 Факторы, влияющие на уровень издержек в долговременном периоде....... 26

4. Проект мероприятий по повышению эффективности производства молока. 28

Заключение.................................................................................................................. 31

Список литературы.................................................................................................. 32

ВВЕДЕНИЕ

Главной целью любого коммерческого предприятия является получение максимального объема прибыли. Прибыль предприятия зависит от двух показателей: цены продукции и затрат на ее производство. Под воздействием законов рыночного ценообразования в условиях свободной конкуренции, в которых оказываются сельскохозяйственные предприятия (а рынок сельскохозяйственной продукции наиболее близок к рынку совершенной конкуренции), цены на товары не устанавливаются производителем, они выравниваются автоматически.

В промышленном производстве предприятие может увеличить размер прибыли за период за счет ускорения оборачиваемости ресурсов. В сельскохозяйственном производстве эта возможность ограниченна сезонным характером процесса производства (прежде всего в растениеводстве) и иммобильностью ресурсов.

Таким образом, практически единственный способ повысить рентабельность для сельскохозяйственного предприятия – это снижение затрат на производство продукции – издержек производства. Издержки производства могут снижаться или возрастать в зависимости от различных факторов, таких как объем потребляемых материальных и трудовых ресурсов, уровня техники и технологии, эффективности организации и управления производством.

Цель данного курсового проекта – изучить влияние факторов на изменение уровня себестоимости молока, выявить резервы ее снижения.

В первой главе курсового проекта произведен обзор литературы по теме проекта, изложены основные понятия и определения, приведена система показателей и методика их расчета, а также основные пути их улучшения.

Во второй главе дается краткая характеристика исследуемого объекта – коллективного хозяйства "Завет Ильича" Воробъевского района Воронежской области. Исследование производится на основе данных годовых отчетов за 1996 – 1998 гг.

В аналитической части производится изучение себестоимости молока в исследуемом хозяйстве и анализ факторов, влияющих на себестоимость. При анализе используются различные статистические методы, в том числе и корреляционно-регрессионный анализ. При составлении уравнений и расчете индексов-дефляторов используются данные по приблизительно 150 хозяйства Воронежской области.

В четвертой главе "Проект мероприятий по снижению себестоимости молока" производится оценка деятельности предприятия по использованию возможностей снижения себестоимости продукции и разработка мероприятий, направленных на освоение выявленных резервов.

1. Минимизация издержек в условиях рыночных отношений1.1 Понятия издержек производства, себестоимости и стоимости продукции.

Главной целью частной фирмы является максимизация прибыли, а главным препятствием, возникающим при достижении этой цели, – издержки производства и спрос на произведенную продукцию.

Полные совокупные затраты труда, как живого, так и овеществленного (прошлого), на производство продукта составляют издержки общества по производству этого продукта (действительные издержки производства). Издержки общества показывают, во что обходится обществу производство данного товара.

Действительные издержки производства можно выразить следующей формулой:

Из. = с + v + m,

где с – затраты прошлого труда,

v + m затраты настоящего труда,

v – необходимый труд (на себя),

m прибавочный труд (на общество),

Из. – действительные издержки, выражаются рабочим временем.

Издержки производства – это обособившаяся часть издержек общества, которая обеспечивает предприятию постоянное возмещение затрат на производство продукции.

Издержки производства предприятия представляют собой расходы на производство, которые должны понести его организаторы с целью создания товаров и получения прибыли.

Стоимость характеризует затраты труда с точки зрения общества, но у каждого производителя будут свои индивидуальные издержки, которые составляют основу себестоимости.

В практике нашей страны для анализа деятельности предприятия, расчета его издержек, используется категория "себестоимость". Она представляет выраженные в денежной форме издержки предприятия на производство и реализацию продукции [1].

Если рассматривать себестоимость в качестве категории простого воспроизводства, то нее должны включаться все расходы предприятия, которые не направляются на расширение производства. Фабричнов А. М. на этой основе дал следующее определение себестоимости продукции:

Себестоимость аккумулирует в себе в денежной форме все расходы (издержки) предприятия, возмещение которых необходимо предприятию для осуществления процесса простого воспроизводства материальных благ (или услуг) в конкретных исторических условиях[2, c. 101].

Себестоимость продукции (работ услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию[3, c. 289].

Назаренко Н. Т. дает более краткое определение себестоимости: "Затраты в денежном выражении, отражающие потребление вводимых факторов производства (экономических ресурсов) называются издержками или себестоимостью продукции"[4, c. 76].

Себестоимость продукции является важнейшим показателем экономической эффективности сельскохозяйственного производства. В нем синтезируются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. От уровня себестоимости продукции зависят сумма прибыли и уровень рентабельности, финансовое состояние предприятия и его платежеспособности, размеры отчислений в фонды накопления и потребления, темпы расширенного воспроизводства, уровень закупочных и розничных цен на сельскохозяйственную продукцию[5].

В условиях товарно-денежных отношений при обмене продукции издержки принимают стоимостное (денежное) выражение и составляют стоимость товара:

Ст.ф = сф + vф + mф,

где сф – стоимость материальных ресурсов,

vф – стоимость рабочей силы (заработная плата),

mф – стоимость прибавочного продукта,

Размер стоимости определяется на рынке при обмене товара, складывается в результате конкуренции и представляет собой средний размер издержек, сложившийся при среднем уровне производства.

В современных условиях высокого уровня инфляции, роста цен на средства производства необходимо вести речь о минимизации издержек, которая означает осуществление затрат в пределах допустимых норм.

1.2 Классификация затрат, входящих в себестоимость продукции.

Чтобы определить пути повышения эффективности работы каждого предприятия, надо, прежде всего, выяснить из чего складываются его затраты на производство продукции и как можно их уменьшить.

Затраты предприятия – это сумма расходов на приобретение необходимых средств производства (с) и расходов на оплату применяемой рабочей силы (v), а также части прибавочного продукта на компенсацию платежей по арендной плате, выплаты процентов за кредит и др.

В отечественной практике управления затратами для целей планирования, учета и калькулирования существует следующая классификация затрат:

· по виду производства – основное и вспомогательное;

· по виду продукции – отдельное изделие, группа однородных изделий, заказ передел, работы, услуги;

· по виду расходов – статьи калькуляции и элементы затрат;

· по месту возникновения затрат – участок, цех, производство, хозрасчетная бригада;

· по роли в производстве – основные и накладные;

· по способу включения в себестоимость – прямые и косвенные.

Для практического использования в системе управления формированием затрат и издержек целесообразно выделить и рассмотреть классификацию затрат с учетом вида расходов – по статьям калькуляции и элементам затрат.

Перечень статей калькуляции, их состав и методы распределения по видам продукции, работ, услуг определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) с учетом характера и структуры производства. Рассмотрим статьи калькуляции затрат, применяемые на сельскохозяйственных предприятиях[6].

1. Оплата труда с отчислениями на социальные нужды.

2. Семена и посадочный материал (в растениеводстве).

3. Удобрения минеральные и органические (в растениеводстве).

4. Средства защиты растений и животных.

5. Корма (в животноводстве).

6. Сырье для переработки.

7. Содержание основных средств

В том числе:

а) нефтепродукты,

б) амортизация,

в) ремонт основных средств.

8. Работы и услуги.

9. Организация производства и управления.

10. Платежи по кредитам.

11. Потери от падежа животных (учет).

12. Прочие затраты.

В отличие от статей калькуляции, группировка которых носит рекомендательный характер, затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим общепринятым элементам:

· материальные затраты (за вычетом стоимости возвратных отходов);

· затраты на оплату труда;

· отчисления на социальные нужды;

· амортизация основных фондов;

· прочие затраты.

В элементе "Материальные затраты" отражается стоимость приобретаемых со стороны для производства продукции сырья и материалов, топлива и энергии всех видов, расходуемых как на технологические цели, так и на обслуживание производства (отопление зданий, транспортные работы и т. п.). Из затрат на материальные ресурсы исключается стоимость возвратных отходов, под которыми понимаются остатки сырья, материалов, теплоносителей, образовавшиеся в процессе производства продукции, утратившие полностью или частично потребительские качества исходного продукта и в силу этого используемые с повышенными затратами или вовсе не используемыми по прямому назначению.

В состав "Затрат на оплату труда" входят расходы на оплату труда основного производственного персонала предприятия (фирмы), включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты, а также затраты на оплату труда не состоящих в штате предприятия (фирмы) работников, занятых в основной деятельности.

В элементе "Отчисления на социальные нужды" отражаются обязательные отчисления по установленным нормам органом государственного и негосударственного страхования, Пенсионного фонда, Государственных фондов занятости и обязательного медицинского страхования в процентах к оплате труда работников.

В состав "Амортизации основных фондов" входит сумма амортизационных отчислений на полное восстановление основных производственных фондов, отчисленная исходя из их балансовой стоимости и установленных норм, включая и ускоренную амортизацию их активной части.

Все другие затраты, не вошедшие в ранее перечисленные элементы затрат, получают отражение в элементе "Прочие затраты". Это налоги, сборы, отчисления в специальные фонды, платежи по кредитам в пределах установленных ставок, затраты на командировки, оплата услуг связи и другие.

1.3 Постоянные и переменные издержки.

В развитых странах последние 35 – 40 лет широко используется метод отчисления затрат на производство продукции по ограниченной, сокращенной номенклатуре калькуляционных статей. В затраты включаются только переменные расходы: сырье и материалы, оплата труда, переменная часть косвенных расходов. Эти затраты рассматриваются как функция величины объема производственной деятельности. Совершенно обоснованно считается, что постоянные расходы слабо связаны с издержками производства отдельных видов продукции.

В соответствии с этим широко принято подразделение издержек производства предприятия на постоянные, переменные, валовые и предельные.

Постоянными (условно-постоянными) называют те затраты, сумма которых по хозяйству не изменяется при изменении валовой продукции: семена, страховые платежи, работы и услуги, амортизация основных средств, потери от падежа животных, затраты по организации производства и управлению, расходы на электроэнергию, арендная палата и некоторые другие издержки.

Переменные затраты – это те, сумма которых по хозяйству изменяется с изменением объема валовой продукции: зарплата, удобрения, корма, средства защиты растений и животных и др.

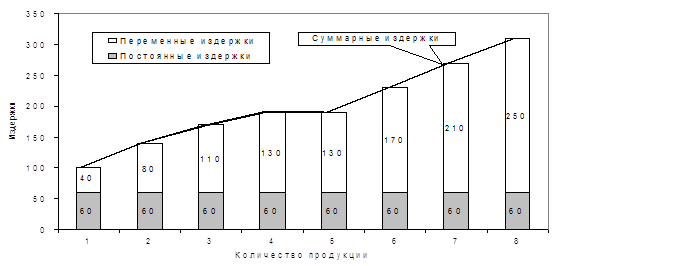

Для установления характера изменения себестоимости единицы продукции необходимо сначала изучить связь между валовой продукцией и валовыми издержками (себестоимостью валовой продукции). Увеличение объема производства продукции требует дополнительных вложений, т. е. больше затрат. Например, вложения в землю увеличивают для того, чтобы получить больше продукции. Также больше затрат потребуется и при росте продуктивности животных или повышении урожайности. Однако, при этом возрастают только переменные издержки (затраты), а постоянные остаются неизменными. При этом переменные затраты вначале возрастают медленнее, чем объем выпускаемой продукции. Затем наступает момент, когда начинает действовать закон убывающей отдачи затрат, т. е. переменные издержки начинают возрастать быстрее, чем объем выпускаемой продукции (см. рис. 1.1).

Рисунок 1.1

Характер изменения валовых издержек с ростом выпуска продукции.

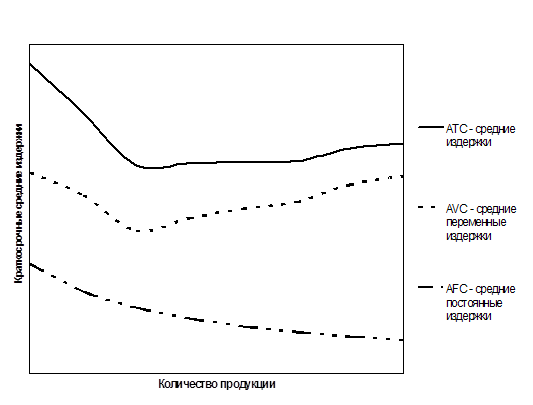

Деятельность предприятия должна быть подчинена минимизации издержек на единицу продукции. Издержки производства определяются ценой ресурсов и меняются в зависимости от объемов производства продукции. Т. к. сумма постоянных издержек не зависит от масштабов производства, то средние постоянные издержки (AFC) (издержки в расчете на единицу продукции) будут уменьшаться по мере увеличения объемов производства продукции. Средние переменные издержки (AVC) сначала падают, достигают своего минимума (оптимальный объем производства продукции), а затем начинают расти (см. рис. 1.2). Этот рост обусловлен действием закона убывающей отдачи затрат. Например, в животноводстве продуктивность животных при улучшении кормления, а, следовательно, и увеличении затрат на корма, сначала возрастает до определенного предела, при чем наступает момент, когда каждая следующая единица затрат дает меньший прирост продуктивности чем предыдущая, а затем может даже снизиться.

Рисунок 1.2

Необходимо также отметить, что постоянные издержки являются действительно постоянными только в краткосрочном (или кратковременном) периоде. В долгосрочном периоде их поведение аналогично поведению переменных издержек, т. к. предприятие может изменить структуру производства; могут произойти изменения и во внешней среде.

1.4 Направления снижения затрат на производство продукции.

Как уже отмечалось, для производителя сельскохозяйственной продукции проблема снижения (минимизации) издержек производства на единицу продукции одна из наиважнейших. Особенно это относится к отечественным производителям, что обусловлено многими причинами. Вот некоторые из них, наиболее существенные:

Во-первых, это диспаритет цен на средства производства сельскохозяйственного назначения и сельскохозяйственную продукцию. На протяжении последних десяти лет наблюдается устойчивая тенденция к опережению роста цен на промышленную продукцию и услуги для аграрного сектора по сравнению с ценами на сельскохозяйственную продукцию (см. табл. 1.4.1). К сожалению, пока что отсутствуют какие-либо существенные предпосылки для изменения этой ситуации.

Таблица 1.1

Количество зерна, эквивалентное по цене единице промышленной продукции (в тоннах).[1]

|

1991 г. |

1992 г. |

1993 г. |

1994 г. |

1995 г. |

1996 г. |

1997 г. |

1998 г. |

|

|

Комбайн зерновой, за единицу |

85 | 62 | 162 | 322 | 291 | 269 | 344 | 561 |

|

В том числе: СК-5М "Нива" |

48 | 41 | 121 | 257 | 221 | 151 | 229 | 320 |

|

ДОН-1500 |

182 | 102 | 279 | 527 | 468 | 485 | 496 | 628 |

|

Трактор, за единицу |

37 | 35 | 58 | 112 | 106 | 115 | 153 | 206 |

|

В том числе: ДТ-75Н |

38 | 34 | 67 | 114 | 122 | 124 | 174 | 236 |

|

Т-150 |

52 | 52 | 63 | 137 | 146 | 130 | 148 | 198 |

|

МТЗ-80/32 |

26 | 29 | 53 | 88 | 80 | 92 | 119 | 166 |

|

Грузовой автомобиль, за единицу |

39 | 34 | 55 | 113 | 96 | 75 | 96 | 124 |

|

Минеральные удобрения, за тонну |

0,45 | 0,23 | 0,40 | 1,34 | 1,43 | 1,74 | 1,69 | 2,06 |

|

Комбикорма, за тонну |

0,96 | 0,74 | 1,06 | 1,30 | 1,51 | 1,58 | 1,77 | 1,98 |

|

Топливо дизельное, за тонну |

0,40 | 0,68 | 1,51 | 2,37 | 2,81 | 1,95 | 2,47 | 2,86 |

|

Бензин автомобильный, за тонну |

0,57 | 0,87 | 1,70 | 2,73 | 3,72 | 2,55 | 2,99 | 3,56 |

|

Уголь, за тонну |

0,10 | 0,09 | 0,17 | 0,36 | 0,35 | 0,27 | 0,32 | 0,38 |

|

Котельное топливо (мазут), за тонну |

0,22 | 0,35 | 0,56 | 1,08 | 0,98 | 0,78 | 1,14 | 1,36 |

|

Газ природный, за тыс. м3 |

0,13 | 0,09 | 0,23 | 0,44 | 0,51 | 0,42 | 0,49 | 0,58 |

Вторая причина – это природно-климатические условия нашей страны. Аграрное производство в России ведется в гораздо более жестких условиях, чем за рубежом. Наш биологоклиматический потенциал в 2,5 раза уступает американскому (на 90% территории США не бывает зимы в нашем понимании). Следствием этого является такой факт, что огромную часть энергетических, земельных, трудовых и материальных ресурсов российских сельхозпроизводитель расходует на преодоление неблагоприятных (порой суровых) климатических условий. Таким образом, отечественная сельскохозяйственная продукция более ресурсоемкая, по сравнению с аналогичной продукцией развитых стран, что отрицательно сказывается на ее конкурентоспособности и рентабельности ее производства [7].

Третья причина, одна из самых важных – кризисное состояние экономики в целом. Сюда можно отнести и кризис неплатежей, недостаток оборотных средств на предприятиях, падение спроса и сокращение потребления отдельных видов продукции, чрезмерный износ и старение основных фондов, недоиспользование мощностей производства, низкий уровень организации труда, отсутствие передовых технологий в большинстве отраслей. Все это ведет к тому, что практически вся отечественная продукция, начиная с сырья и заканчивая товарами народного потребления производится с большими издержками производства и имеет большую себестоимость, чем импортные аналоги. Поэтому в условиях открытого, доступного для иностранных конкурентов, рынка проблема минимизации издержек особенно актуальна.

Вышеназванные причины во многом определяют и пути снижения издержек производства. Направления (факторы) снижения издержек производства условно можно разделить на две группы:

1. Направления, не зависящие от самих предприятий (направлены на изменение макроэкономической ситуации), например: соблюдение эквивалентности обмена между отраслями, совершенствование средств труда, улучшение социально-бытовых условий и т. п.

2. Факторы, зависящие от хозяйств: совершенствование технологии, повышение производительности труда, применение ресурсосберегающих технологий, снижение потерь от брака, повышение материальной заинтересованности работников, рациональное кормление животных, совершенствование структуры стада, использование высокопродуктивных пород.

Для разработки мероприятий по снижению издержек производства на единицу продукции целесообразно провести факторный анализ для определения существенности влияния тех или иных показателей на себестоимость.

В общей сумме издержек по производству молока преобладают корма и оплата труда (в структуре себестоимости они составляют более 60%). При этом затраты на корма могут достигать 50% от всех затрат. В последнее время наметилась тенденция к повышению доли затрат на содержание основных средств (до 20 – 25% и выше). Поэтому наиболее предпочтительными направлениями снижения издержек будут следующие:

1. Улучшение качества и удешевление производства кормов, совершенствование структуры кормопроизводства. Перспективным является использование многолетних бобовых культур, например козлятника. Эта культура богата протеином, холодо- и засухоустойчива, может произрастать без пересева 10 – 15 лет.

2. Повышение продуктивных и воспроизводительных качеств животных. Высокопродуктивные животные предъявляют повышенные требования к набору и качеству кормов, условиям содержания и ухода, на что требуются немалые затраты. Однако прирост продуктивности не только компенсирует их, но и обеспечивает снижение расходов в расчете на единицу продукции.

3. Рост производительности труда. С ростом производительности труда в структуре себестоимости единицы продукции уменьшается доля заработной платы, а также доля амортизационных отчислений и других постоянных издержек [8].

4. Экономия затрат на содержание основных средств. Она достигается путем оптимальной загрузки, наиболее продуктивного использования основных средств (зданий, помещений, продуктивного скота).

2. Краткая характеристика хозяйства.2.1 Размер хозяйства и размер производства.

Колхоз "Завет Ильича" располагается в Воробъевском районе Воронежской области. Связь с областным центром г. Воронежем осуществляется по автодорогам и железным дорогам.

В состав земельных угодий хозяйства входят следующие составные части: пашня, сенокосы, пастбища, лес, водоемы, приусадебные участки, сады и огороды. В 1998 году площадь сельскохозяйственных угодий составляла 3997 га, в том числе площадь пашни – 3561 га.

Основным показателем производства в сельском хозяйстве является объем валовой продукции, а размер предприятия характеризует площадь сельскохозяйственных угодий, численность работников, стоимость основных средств производства и другие.

Таблица 2.1

Размер предприятия.

|

Показатели |

1996 г. |

1998 г. |

1998 г. в % к 1996 г. |

В среднем на 1 предприятие[2] |

|

Площадь сельхозугодий, га |

3997 | 3997 | 100 | 4984 |

|

в т. ч. пашни |

3608 | 3561 | 98,7 | 4086 |

|

Среднегодовая стоимость основных средств производственного назначения, тыс. руб. |

70105 | 35867 | 51,2 | 48443 |

|

Потребленные оборотные средства, тыс. руб. |

6227 | 4733 | 76 | 5310 |

|

Среднегодовая численность работников, занятых в сельском хозяйстве |

303 | 231 | 76,2 | 232 |

|

Тракторов, шт. |

31 | 32 | 103,2 | 40,75 |

|

Отработано чел.-час. |

783 | 656 | 83,8 | 505 |

Как видно из таблицы 2.1, колхоз "Завет Ильича" не очень крупное хозяйство. Хотя численность работников – на среднерайонном уровне, остальные показатели значительно ниже среднерайонных. На основании этого можно сделать вывод, что у хозяйства более высокая обеспеченность рабочей силой, чем в среднем по району.

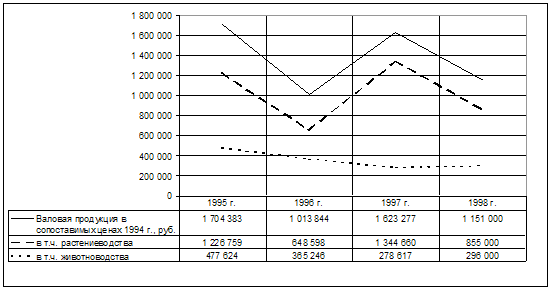

Большую часть валовой продукции хозяйства составляет продукция растениеводства, ее динамика и определяет динамику валовой продукции в целом по хозяйству (см. рис. 2.1). Поэтому в 1998 г. в связи с неурожаем произошло значительное снижение валовой продукции хозяйства, однако произошел небольшой рост (по сравнению с 1997 г.) валовой продукции животноводства.

Рисунок 2.1

Динамика валовой продукции колхоза "Завет Ильича" за 1995 1998 гг.

Обеспеченность ресурсами в хозяйстве в основном ниже среднерайонной (см. таблицу 2.2). Однако численность работников на 1 га сельхозугодий значительно выше среднерайонной. Несмотря на это уровень трудообеспеченности остается на низком уровне.

Таблица 2.2

Обеспеченность производственными ресурсами.

|

Показатели |

1996 г. |

1998 г. |

1998 г. в % к 1996 г. |

В среднем на 1 предприятие |

|

Обеспеченность основными и оборотными средствами, тыс. руб./ га сельхозугодий |

19,1 | 10,2 | 53,2 | 10,8 |

|

Обеспеченность тракторами, шт./100 га пашни |

0,86 | 0,90 | 104,6 | 1,00 |

|

Вооруженность труда основными средствами, тыс. руб./чел. |

231,4 | 155,3 | 67,1 | 208,8 |

|

Численность работников на 100 га сельхозугодий, чел./100 га |

7,6 | 5,8 | 76,2 | 4,7 |

|

Уровень трудообеспеченности, % |

80,4 | 76,3 | 94,9 | 96,93267 |

К продукции растениеводства, производимой хозяйством, относятся зерно, подсолнечник, сахарная свекла, а также овощи, однолетние и многолетние травы и различные кормовые культуры. Объемы производства по отдельным видам продукции и группам культур представлены в таблице 2.3

В расчете на 100 га пашни в хозяйстве "Завет Ильича" производится больше продукции, чем в среднем по району, т. е. концентрация производства в хозяйстве более высокая. Особенно ярко это проявляется на производстве сахарной свеклы – здесь концентрация производства более чем в три раза превышает среднерайонную.

За период 1996 – 1997 гг. на 36% снизился объем производства молока, в 1998 г. его было произведено в расчете на 100 га сельхозугодий на 27 ц меньше, чем в среднем по району.

Таблица 2.3

Размер (концентрация) производства.

|

Показатели |

Всего |

В расчете на 100 га земли |

||||||

|

по хозяйству |

в среднем на 1 хозяйство (1998 г.) |

по хозяйству |

в среднем на 1 хозяйство (1998 г.) |

|||||

|

1996 г. |

1997 г. |

1998 г. |

1996 г. |

1997 г. |

1998 г. |

|||

|

на 100 га пашни |

||||||||

| Зерно, ц | 31362 | 37422 | 19997 | 14339 | 869 | 1037 | 562 | 351 |

| Сахарная свекла, ц | 75552 | 64759 | 67490 | 23953 | 2094 | 1795 | 1895 | 586 |

| Подсолнечник, ц | 5703 | 5148 | 4935 | 4832 | 158 | 143 | 139 | 118 |

|

на 100 га сельхозугодий |

||||||||

| Молоко, ц | 11280 | 7593 | 7181 | 10319 | 282 | 190 | 180 | 207 |

|

Ст-ть прод. раст-ва[3] |

3007 | 4184 | 2768 | 8324 | 75 | 105 | 69 | 167 |

| Ст-ть прод. жив-ва | 4451 | 3618 | 3077 | 3528 | 111 | 91 | 77 | 71 |

| Валовая прод. хоз-ва | 10233 | 8814 | 7143 | 5662 | 256 | 221 | 179 | 114 |

| Денежная выручка | 4135 | 4473 | 4935 | 4353 | 103 | 112 | 123 | 87 |

2.2 Специализация хозяйства.

Под специализацией понимается преимущественное производство отдельных видов продукции на предприятии (в районе, области, зоне). Структура денежной выручки (стоимости товарной продукции) является главным показателем специализации хозяйства (таблица 2.4).

Как видно из таблицы, продукция растениеводства занимает почти 70% в структуре денежной выручки, из них 37 % занимает продукция, реализованная в переработанном виде. За исследуемый период доля продукции растениеводства, реализованной в переработанном виде, увеличилась на 10%. Второе место по удельному весу в структуре денежной выручки занимает подсолнечник (13,5%). Его доля уменьшилась на 4,3% по сравнению с 1996 г.

Таблица 2.4

Структура денежной выручки колхоза "Завет Ильича" в 1996 1998 гг.

|

Виды продукции и отрасли |

1996 г. | 1997 г. | 1998 г. | |||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

| Растениеводство, всего: | 3 153 715 | 76,3 | 3 030 193 | 67,7 | 3 317 | 67,2 |

|

в том числе: зерно |

760 550 | 18,4 | 1 016 025 | 22,7 | 346 | 7,0 |

|

сахарная свекла |

262 668 | 6,4 | 286 438 | 6,4 | 465 | 9,4 |

|

подсолнечник |

733 981 | 17,8 | 599 124 | 13,4 | 665 | 13,5 |

|

Продукция растениеводства, реализованная в переработанном виде |

1 131 516 | 27,4 | 1 118 342 | 25,0 | 1 837 | 37,2 |

|

Прочая продукция растениеводства |

265 000 | 6,4 | 10 264 | 0,2 | 4 | 0,1 |

| Животноводство, всего | 570 678 | 13,8 | 1 024 106 | 22,9 | 818 | 16,6 |

|

в том числе: молоко |

25 162 | 0,6 | 132 161 | 3,0 | 120 | 2,4 |

|

Продано на мясо: |

149 588 | 3,6 | 242 635 | 5,4 | 335 | 6,8 |

|

КРС |

103 594 | 2,5 | 196 914 | 4,4 | 190 | 3,9 |

|

свиней |

45 334 | 1,1 | 45 721 | 1,0 | 145 | 2,9 |

|

Продукция животноводства, реализованная в переработанном виде |

383 018 | 9,3 | 101 485 | 2,3 | 358 | 7,3 |

|

Прочая продукция животноводства |

12 910 | 0,3 | 547 825 | 12,2 | 5 | 0,1 |

| Всего растениеводство и животноводство | 3 724 393 | 90,1 | 4 054 299 | 90,6 | 4 135 | 83,8 |

|

Прочая продукция сельского хозяйства |

410 636 | 9,9 | 419 192 | 9,4 | 800 | 16,2 |

| Всего по сельскому хозяйству | 4 135 029 | 100 | 4 473 491 | 100 | 4 935 | 100 |

В 1998 г. доля денежной выручки от реализации продукции животноводства составила всего 16,6. Среди реализованной продукции животноводства наибольший удельный вес также занимает продукция, реализованная в переработанном виде (7,3% в 1998 г.). Молоко занимает менее 2,5% в структуре денежной выручки, однако 4% занимает молочная продукция. В то же время, доля молока в 1998 г. по сравнению с 1996 г. увеличилась в 4 раза.

2.3 Экономическая эффективность производства.

Как и большинство сельскохозяйственных предприятий, колхоз "Завет Ильича" в настоящее время испытывает большие трудности, осуществляя производственно-финансовую деятельность, терпит убытки, о чем свидетельствуют показатели экономической эффективности производственной деятельности хозяйства (табл. 2.5).

Таблица 2.5

Экономическая эффективность производственной деятельности в колхозе "Завет Ильича" в 1996 – 1998 гг.

|

Показатели |

1996 год |

1998 год |

|

Валовая продукция по себестоимости, тыс. руб. |

10 233 452 | 7 143 |

|

в т. ч. растениеводства |

3 006 937 | 2 768 |

|

животноводства |

4 450 610 | 3 077 |

|

Валовой доход, тыс. руб. |

616 016 | 393 |

|

в т. ч. в растениеводстве |

1 882 875 | 787 |

|

в животноводстве |

-1 156 991 | -1 222 |

|

Балансовая прибыль/убыток, тыс. руб. |

-1 985 678 | -1 773 |

|

Окупаемость по хозяйству, % |

80,7 | 73,6 |

|

Окупаемость растениеводства, % |

147,2 | 131,5 |

|

Окупаемость животноводства, % |

22 | 30 |

|

Выручка от реализации товаров, продукции, работ, услуг, тыс. руб. |

4 135 029 | 4 935 |

|

Себестоимость реализованной продукции, тыс. руб. |

5 132 580 | 6 708 |

|

Прибыль/убыток от реализации, тыс. руб. |

-997 551 | -1 773 |

В 1998 году отрасль животноводства повысила свою окупаемость на 8% по сравнению с 1996 годом, однако она остается чрезвычайно низкой – всего 30%. В растениеводстве окупаемость в 1998 году снизилась, однако эта отрасль пока что остается рентабельной. В целом же окупаемость хозяйства за эти годы не превышает 81%. Падение окупаемости происходит вследствие высокой себестоимости продукции, чему способствует снижение урожайности культур и продуктивности животных, на фоне ее низкой товарности и заниженных цен реализации.

Таким образом, мы видим, что основной проблемой в колхозе "Завет Ильича" является очень большое превышение себестоимости над ценами реализованной продукции. Безусловно, это положение обусловлено и макроэкономической ситуацией, но бороться с ним хозяйству придется на микроуровне, улучшая ассортиментную политику, повышая урожайность сельскохозяйственных культур, продуктивность животных, проводя мероприятия, направленные на снижение себестоимости продукции.

3. Анализ состояния экономики производства молока.3.1 Изменение уровня и структуры себестоимости молока за 1996 – 1998 гг.

Рассмотрим основные показатели, характеризующие состояние экономики производства молока в колхозе "Завет Ильича" за 1996 – 1998 годы. Как видно из таблицы 3.1, за исследуемый период поголовье основного стада сократилось в 1,5 раза, в то время как затраты на 1 голову возросли на 8%. При этом уровень продуктивности животных в 1998 году остается ниже, чем в 1996. Поэтому можно сделать вывод, что повышение материальных затрат в расчете на 1 голову вызвано инфляционными процессами, а не процессом интенсификации производства.

Таблица 3.1

Уровень себестоимости молока и влияющие на нее факторы.

|

Показатели |

1996 |

1997 |

1998 |

по р-ну |

|

Исходные данные: |

||||

|

Осн. стадо молочного скота, поголовье |

749 | 592 | 500 | 445 |

|

Осн. стадо молочного скота, затрат всего[4] |

1274 | 1304 | 919 | 2050 |

|

в т. ч. оплата с начислениями |

241 | 180 | 94 | 297 |

|

корма |

384 | 425 | 532 | 777 |

|

затраты на содержание основных средств |

509 | 629 | 231 | 447 |

|

Молоко, количество ц |

11280 | 7593 | 7181 | 10185 |

|

себестоимость молока, всего |

1131 | 1150 | 805 | 1814 |

|

прямые затраты труда, тыс чел.-час. |

170 | 120 | 100 | 89 |

|

Производственная себестоимость 1 ц молока, руб./ц |

100,27 |

151,48 |

112,10 |

178,11 |

|

Факторы, влияющие на себестоимость: |

||||

|

производственные затраты на 1 корову, тыс. руб./гол. |

1,70 | 2,20 | 1,84 | 4,61 |

|

Продуктивность 1 коровы, кг/гол. |

1506 | 1283 | 1436 | 2287 |

|

затрачено человеко-часов на 1 ц молока, чел.-ч/ц |

15,07 | 15,80 | 13,93 | 8,60 |

|

уровень оплаты в молочном скотоводстве, руб./чел.-ч |

1,42 | 1,50 | 0,94 | 3,39 |

|

израсходовано кормов на 1 ц молока, руб./ц |

34,04 | 55,91 | 74,08 | 76,31 |

Значительно сократились затраты на содержание основных средств. В расчете на 1 голову они в 1998 году составили 462 руб., в то время как в среднем по району они составляют 1004 руб.

Прямые затраты труда сократились в 1,7 раза, при этом затраты на оплату труда уменьшились в 2,6 раза. Если учесть и влияние инфляции, то можно сделать вывод о значительном снижении материальной заинтересованности работников в результатах своего труда, что не может не сказаться отрицательно на продуктивности животных.

Необходимо отметить, что производственная себестоимость молока в хозяйстве остается на достаточно низком уровне, по сравнению со среднерайонным. В 1997 году она возросла в 1,5 раза, однако, в 1998 значительно снизилась и составила 112 % от уровня 1996 года и всего 63% от среднерайонного. Возможно, столь низкий (по сравнению со среднерайонным) уровень себестоимости молока в хозяйстве объясняется низким уровнем оплаты труда – он 3,5 раза ниже среднерайонного.

Теперь проанализируем структуру себестоимости 1 ц молока за исследуемый период. Как видно из таблицы 3.1.2 в 1998 году в ней произошли существенные изменения по сравнению с 1996 годом. Как было уже отмечено выше, значительно уменьшились затраты на оплату труда и их доля в структуре себестоимости, в то время как доля затрат на корма возросла почти в 2 раза и составила 57,9%. Однако в денежном выражении затраты на корма в расчете на 1 ц молока в исследуемом хозяйстве даже немного меньше, чем в среднем по району.

Доля затрат на содержание основных средств также уменьшилась. В тоже время она остается немного больше, чем в среднем по району. Доля прочих затрат в структуре себестоимости 1 ц молока в исследуемом хозяйстве невелика, в то время как в среднем по району она занимает второе место и составляет четверть всех затрат. Следует отметить, что по всем статьям затраты на 1 ц молока в данном хозяйстве в 1998 году не превышали среднерайонный уровень.

Таблица 3.2

Структура себестоимости молока в1996 – 1998 годах.

|

Статьи затрат |

1996 г. |

1998 г. |

В среднем по району, 1998 г. |

|||

|

Затраты на 1 ц, руб./ц |

В % к итогу |

Затраты на 1 ц, руб./ц |

В % к итогу |

Затраты на 1 ц, руб./ц |

В % к итогу |

|

|

Оплата труда с начислениями |

19,00 | 18,94 | 11,47 | 10,23 | 25,83 | 14,50 |

|

Корма |

30,23 | 30,15 | 64,89 | 57,89 | 67,52 | 37,91 |

|

Содержание основных средств |

40,05 | 39,94 | 28,18 | 25,14 | 38,82 | 21,80 |

|

Прочие затраты |

11,00 | 10,97 | 7,56 | 6,75 | 45,94 | 25,79 |

|

Всего затрат: |

100,27 |

100 |

112,10 |

100 |

178,11 |

100 |

Для того чтобы лучше понять причины изменений в структуре себестоимости молока, пересчитаем издержки за 1996 год с помощью индексов-дефляторов. Индексы дефляторы были рассчитаны по данным 150 хозяйств Воронежской области. Они позволяют абстрагироваться от общеэкономических факторов, влияющих на изменение структуры и величины затрат (например, от инфляции), т. е. делают данные за разные интервалы времени сопоставимыми.

Таблица 3.3

Структура себестоимости молока в 1996, пересчитанная с помощью индексов-дефляторов.

|

Статьи затрат |

1996 г. |

i |

1996 г.* |

1998 г. |

||

|

руб./ц |

% |

Руб./ц |

% |

|||

|

Оплата труда с начислениями |

19 | 1,10 | 20,94 | 19,70 | 11,47 | 10,23 |

|

Корма |

30,23 | 1,37 | 41,44 | 39,00 | 64,89 | 57,89 |

|

Содержание основных средств |

40,05 | 0,87 | 34,71 | 32,66 | 28,18 | 25,14 |

|

Прочие затраты |

11 | 9,17 | 8,63 | 7,56 | 6,75 | |

|

Всего затрат: |

100,27 |

1,06 |

106,26 |

100 |

112,10 |

100 |

В таблице 3.1.3 затраты за 1996 г. приведены к ценам 1998 г. при помощи индексов-дефляторов (см. 1996 г.*). Теперь можно сделать вывод о том, насколько существенными были изменения, вызванные внутрихозяйственными причинами. Так, затраты на оплату труда в структуре себестоимости сократились в 1,9 раза. Затраты на корма возросли на 56%, затраты на содержание основных средств и прочие затраты уменьшились на 20% и 17,5% соответственно. Если сравнить эти изменения с анализом таблицы 3.1.2, то можно сделать вывод, что наиболее существенное влияние внешние факторы оказали на стоимость кормов (около 50% роста затрат на корма обеспечено влиянием внешних факторов). Можно предположить, что остальные 56% роста затрат на корма в структуре себестоимости 1 ц молока вызваны снижением продуктивности коров.

3.2 Факторы, влияющие на уровень издержек в кратковременном периоде.

Размер предприятия в краткосрочном периоде остается неизменным, но объем производства может быть изменен путем применения большего или меньшего количества переменных ресурсов. В животноводстве, помимо земельных ресурсов, к постоянным относится также и поголовье животных, т. к. увеличение поголовья требует больших затрат времени и капитала. Соотношение между поголовьем животных и затратами труда и капитала характеризует уровень интенсивности отрасли. Это соотношение конкретно выражается стоимостью средств производства и затратами труда на 1 голову или синтетическим показателем производственными затратами на 1 голову.

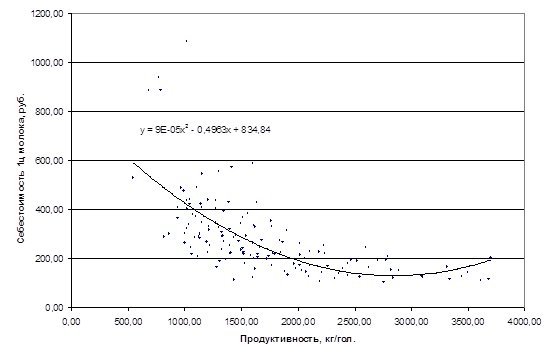

Исследуем связь продуктивности животных с себестоимостью

единицы продукции. Используя данные по 145 сельскохозяйственным предприятиям

Воронежской области, построим график зависимости себестоимости 1 ц молока с

продуктивностью коров в хозяйствах (рисунок 3.1). Как видно из графика,

себестоимость молока снижается по мере роста продуктивности животных. Это

происходит приблизительно до уровня продуктивности 3000 кг/гол., затем

себестоимость начинает медленно возрастать, что связано с действием закона

убывающей отдачи затрат. Эту зависимость можно описать уравнением параболы[5]

![]() (коэффициент детерминации R2=0,4504, коэффициент корреляции R=0,6711).

(коэффициент детерминации R2=0,4504, коэффициент корреляции R=0,6711).

Рисунок 3.1

Зависимость себестоимости 1 ц молока от продуктивности животных.

Таким образом, основной фактор, влияющий на себестоимость молока – продуктивность животных. В кратковременном периоде хозяйство может минимизировать свои издержки путем достижения более высокого уровня продуктивности животных. На продуктивность, в свою очередь, влияет множество различных факторов, таких, как уровень кормления и содержания животных, породные и наследственные особенности животных, качество кормов и др.

Для оценки влияния факторов на продуктивность животных рассчитаем уравнение регрессии. Для расчета используем такие факторы, как производственные затраты на 1 голову, затраты на корма в расчете на 1 голову, приплод на 100 голов, затраты труда на 1 гол. и уровень оплаты труда.

Расчет произведен по данным 145 хозяйств с использованием пакета анализа программы Microsoft Excel 97. Результаты приведены в таблице 3.4.

Таблица 3.4

Результаты расчета уравнения регрессии.

|

Регрессионная статистика |

|

||||

| Множественный R | 0,700186285 |

|

|||

| R-квадрат | 0,490260833 |

|

|||

| Нормированный R-квадрат | 0,472184976 |

|

|||

| Стандартная ошибка | 516,0545956 |

|

|||

| Наблюдения | 145 |

|

|||

|

|||||

| Дисперсионный анализ |

|

||||

|

df |

SS |

MS |

F |

||

| Регрессия | 5 | 36115165,3 | 7223033,061 | 27,12241163 | |

| Остаток | 139 | 37550040,74 | 266312,3457 | ||

| Итого | 144 | 73665206,04 | |||

|

Коэффициенты |

Стандартная ошибка |

t-статистика |

|||

| Y-пересечение | -132,4723261 | 225,6602534 | -0,587043239 | ||

| Затраты всего на 1 гол, руб. | -0,04937402 | 0,047926783 | -1,030196839 | ||

| Корма, руб./гол. | 0,064253656 | 0,073778224 | 0,870902716 | ||

| Приплод на 100 гол. | 22,37926482 | 2,128982464 | 10,51171872 | ||

| затраты труда на 1 гол., чел.-ч. | -0,979384112 | 0,705140953 | -1,388919631 | ||

| Уровень опл. труда, руб./чел.-ч | 56,4998555 | 34,81742162 | 1,622746685 | ||

Произведем анализ полученных результатов. Коэффициент множественной корреляции R=7 показывает тесную связь между факторами и продуктивностью. Фактическое значение критерия Фишера (F) значительно больше, чем Fкритич = 2,28, что говорит о том, что взаимосвязь между переменными не случайна.

Большой практический интерес представляет t-статистика. Она показывает, насколько существенно влияние того или иного фактора. Если значение t фактическое для переменной меньше t-критического, в нашем случае равного 1,977, то эта переменная не подходит для составления уравнения. Среди исследуемых факторов только один – приплод на 100 голов – имеет достаточно высокое значение t. Наибольшее значение t среди остальных факторов имеет уровень оплаты труда. Используем эти два фактора для повторного расчета уравнения регрессии (таблица 3.5).

Перед тем как перейти анализу результатов повторного расчета, попробуем предположить причины слабой зависимости продуктивности от трех "забракованных" факторов.

Первый из них – производственные затраты на 1 голову имеет отрицательный коэффициент (значит, по мере роста затрат продуктивность падает). Скорее всего, это связано с нерациональным расходованием средств в достаточно большой части хозяйств и с завышением фактических затрат в бухгалтерской отчетности.

Затраты кормов на 1 голову – один из важнейших факторов, влияющий на продуктивность. В нашем случае существенная связь между ними отсутствует, скорее всего, из-за того, что в хозяйствах разная себестоимость кормов, поэтому правильнее было бы выражать затраты кормов в центнерах кормовых единиц, но такие данные отсутствуют.

Затраты труда на 1 голову также имеют отрицательный коэффициент. По всей видимости, это связано тем, что в хозяйствах с более высоким уровнем механизации и меньшем уровне трудоемкости продукции продуктивность животных довольно высокая. Эта зависимость не очень существенна, т. к. часть других хозяйств достигают высокого уровня продуктивности за счет дополнительного вложения труда, а не капитала.

Таблица 3.5

Результаты повторного расчета уравнения регрессии.

|

Регрессионная статистика |

||||||||||

| Множественный R | 0,695943519 |

|

||||||||

| R-квадрат | 0,484337381 |

|

||||||||

| Нормированный R-квадрат | 0,477074527 |

|

||||||||

| Стандартная ошибка | 482,0057174 |

|

||||||||

| Наблюдения | 145 |

|

||||||||

|

||||||||||

| Дисперсионный анализ |

|

|||||||||

|

df |

SS |

MS |

F |

|

||||||

| Регрессия | 2 | 30986681,15 | 15493340,58 | 66,6869244 |

|

|||||

| Остаток | 142 | 32990790,65 | 232329,5116 |

|

||||||

| Итого | 144 | 63977471,8 |

|

|||||||

|

||||||||||

|

Коэффициенты |

Стандартная ошибка |

t-статистика |

|

|||||||

| Y-пересечение | -269,8379362 | 178,5979226 | -1,510868281 |

|

||||||

| Приплод на 100 гол. | 19,69627729 | 1,788510454 | 11,01267104 |

|

||||||

| Уровень опл. труда, руб./чел.-ч | 64,30511883 | 27,00806542 | 2,380959829 |

|

||||||

Теперь рассмотрим результаты повторного расчета уравнения регрессии. Для оценки результатов необходимы критические (табличные) значения F и t с вероятностью 0,05 и степенями свободы 2 (для F) и 142 (для F и t).

F-критическое = 3,059831499

t-критическое = 1,976809472

Сравним фактические значения этих критериев с табличными. Полученный нами критерий Фишера F = 66,7, что значительно больше критического значения. Следовательно, обнаруженная нами взаимосвязь не случайна и действительна для 48% (R2) наблюдений. Показатели t-статистики для обеих переменных также больше t-критического, значит, связь между показателями существенна и полученные нами коэффициенты уравнения полезны для вычисления нормальной продуктивности животных. Итак, полученное уравнение регрессии имеет вид:

![]() ,

,

где х1 выход телят на 100 голов основного стада молочного скота, х2 уровень оплаты труда в молочном скотоводстве, руб./чел.-ч. Коэффициенты при переменных показывают, на сколько возрастает значение у (продуктивность) при увеличении переменной (фактора) на единицу.

В колхозе "Завет Ильича" в 1998 г. приплод на 100 гол. основного стада составил 84,2 гол., уровень оплаты труда – 0,94 руб./чел.-ч. Используя полученное уравнение регрессии, рассчитаем нормальную продуктивность коров для исследуемого хозяйства:

![]() (кг/гол.)

(кг/гол.)

Фактическая продуктивность коров в хозяйстве в 1998 г. составила 1436 кг/гол., что всего на 13,4 кг/гол. (или на 0,9%) меньше рассчитанной.

Подставим рассчитанную нами нормальную продуктивность в полученное раннее уравнение зависимости себестоимости 1 ц молока от продуктивности:

![]() (руб./ц)

(руб./ц)

Фактическая себестоимость молока в хозяйстве (112,1 руб./ц) значительно ниже рассчитанной нами. На основании этого можно сделать вывод о том, что в данном хозяйстве ресурсы расходовались более рационально, чем в среднем по выбранной совокупности хозяйств. Однако это не означает, что хозяйству следует остановиться на достигнутом. Биологический потенциал животных используется не полностью. При надлежащем уровне кормления и содержания животных, высокой материальной и моральной заинтересованности работников в результатах своего труда, может быть достигнут показатель продуктивности в 2 – 3 раза превышающий настоящий уровень.

3.3 Факторы, влияющие на уровень издержек в долговременном периоде.

В долговременном периоде все ресурсы, а, следовательно, и издержки предприятия (постоянные и переменные) являются переменными. Т. е. в целях минимизации издержек при производстве молока в долговременном периоде предприятие имеет возможность увеличивать поголовье скота (что связано с покупкой новых животных высокопродуктивных пород, строительством новых коровников и т. д.). Рост поголовья ведет к росту объема производства молока.

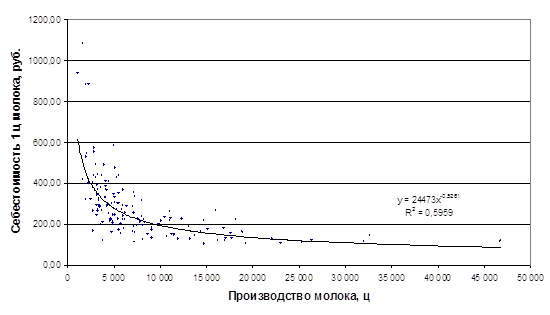

Рисунок 3.2

График зависимости себестоимости молока от объема производства.

Рассмотрим график зависимости себестоимости молока от объема

его производства (рис. 3.2). Эту зависимость наилучшим образом описывает

степенная функция ![]() (коэффициент

детерминации R2 равен 0,5959, что говорит об

очень высокой достоверности полученной зависимости). Такая функция не имеет

экстремума, следовательно, все выбранные для расчета хозяйства могут снижать

себестоимость продукции путем увеличения объема производства. Потом наступит

момент, когда дальнейшее увеличение объемов производства уже не будет

целесообразным из-за действия закона убывающей отдачи затрат. Однако, на мой

взгляд, этот момент наступит не скоро, т. к. в связи с сокращением поголовья

животных в течение последних лет производственные мощности в хозяйствах

используются не полностью и предприятия имеют большой резерв для увеличения

поголовья животных и объема производства молока. Но это будет происходить

только при благоприятных рыночных условиях: росте закупочных цен на молоко,

снижении цены переработки, расширении рынков сбыта и т. п.

(коэффициент

детерминации R2 равен 0,5959, что говорит об

очень высокой достоверности полученной зависимости). Такая функция не имеет

экстремума, следовательно, все выбранные для расчета хозяйства могут снижать

себестоимость продукции путем увеличения объема производства. Потом наступит

момент, когда дальнейшее увеличение объемов производства уже не будет

целесообразным из-за действия закона убывающей отдачи затрат. Однако, на мой

взгляд, этот момент наступит не скоро, т. к. в связи с сокращением поголовья

животных в течение последних лет производственные мощности в хозяйствах

используются не полностью и предприятия имеют большой резерв для увеличения

поголовья животных и объема производства молока. Но это будет происходить

только при благоприятных рыночных условиях: росте закупочных цен на молоко,

снижении цены переработки, расширении рынков сбыта и т. п.

Как показал анализ, проведенный в предыдущей главе, себестоимость молока в колхозе "Завет Ильича" намного ниже, чем в других хозяйствах. Это не позволяет нам использовать полученные в третьей главе уравнения регрессии при разработке мероприятий по ее снижению. Однако это не означает, что на данном предприятии отсутствует необходимость в проведении таких мероприятий. Это обусловлено следующими причинами:

1. Во-первых, несмотря на низкую себестоимость молока, отрасль молочного скотоводства в хозяйстве убыточна: цены реализации молока и молочной продукции ниже их себестоимости.

2. Во-вторых, продуктивность коров 1436 кг/гол. – очень низкий показатель. Возможно повышение продуктивности животных, что приведет к снижению издержек на единицу продукции.

3. В-третьих, как уже было отмечено выше, низкая себестоимость в хозяйстве достигнута в основном за счет чрезвычайно низкого уровня оплаты труда. При среднерайонном уровне оплаты труда себестоимость продукции, несомненно, была бы выше.

Таким образом, мероприятия по снижению себестоимости молока можно свести к мероприятиям, направленным на повышение продуктивности животных.

В первую очередь это совершенствование кормовой базы. Хозяйству в сложившихся условиях необходимо самому производить полноценные и дешевые корма; улучшать структуру рационов кормления животных.

Особое место, на мой взгляд, для данного хозяйства должны занимать мероприятия, направленные на повышение материальной заинтересованности работников. Рост заинтересованности работников в результатах труда повлечет повышение производительности и качества труда, а, следовательно, и снижение себестоимости.

В целях экономии трудовых ресурсов и повышения производительности труда необходима также комплексная механизация производства. Но она требует значительных капитальных вложений и в условиях кризисного состояния экономики данного предприятия вряд ли возможна.

Однако, на мой взгляд, деятельность данного предприятия в сложившихся условиях должна быть в первую очередь нацелена не на снижение себестоимости молока, а на совершенствование сбытовой политики. В связи с низкой себестоимостью его продукция должна отличаться высокой конкурентоспособностью, но, не смотря на это, она реализуется по ценам ниже себестоимости. Хозяйству необходимо искать новые рынки сбыта своей продукции, повышать ее качество. Поэтому рассмотрим проект по внедрению системы охлаждения молока (табл. 4.1).

Таблица 4.1

Расчет затрат на охлаждение молока.

|

Показатели |

Значения показателей |

|

Исходные данные |

|

| Балансовая стоимость оборудования, руб. | 30 000,00р. |

| Норма амортизационных отчислений, % | 12,5% |

| Норма отчислений на текущий ремонт, % | 18% |

| Расход электроэнергии, кВт-час/день | 114р. |

| Цена 1 кВт-часа, руб. | 0,36р. |

| Накладные расходы, % | 12% |

|

Издержки по охлаждению |

|

| Амортизация | 3 750,00р. |

| Текущий ремонт | 5 400,00р. |

| Электроэнергия | 14 979,60р. |

| Итого основных затрат: | 24 129,60р. |

| Накладные расходы | 2 895,55р. |

| Всего затрат: | 27 025,15р. |

В результате реализации проекта себестоимость молока немного увеличивается, однако это увеличение компенсируется ростом цены реализации молока, т. к. в случае осуществления проекта хозяйство будет иметь более широкие возможности по выбору источников реализации. С системой охлаждения продукция может храниться длительное время, не теряя при этом своих питательных свойств. Об эффективности системы охлаждения свидетельствуют расчеты, приведенные в таблице 4.2.

Таблица 4.2

Показатели эффективности в ситуациях "до проекта" и "с проектом.

| Показатели | до проекта (1998 г) | с проектом |

| Валовой надой молока, ц | 7181 | 7181 |

| Себестоимость молока, всего | 805 000,00р. | 832 025,15р. |

| Себестоимость 1 ц молока | 112,10р. | 115,86р. |

| Средняя цена реализации 1 ц молока | 82,08р. | 120,00р. |

| Стоимость молока всего | 589 416,48р. | 861 720,00р. |

| Чистый доход всего | - 215 583,52р. | 29 694,85р. |

| Окупаемость затрат | 0,73 | 1,04 |

Проектный вариант предусматривает такой же объем производства, как и в базовом. Себестоимость валового надоя молока увеличивается на сумму затрат на охлаждение молока. Как видно из таблицы, себестоимость 1 ц молока при этом увеличивается всего на 3,76 руб. Производство молока в проектном варианте рентабельно на 4% (при цене реализации охлажденного молока 120 руб./ц).

Таблица 4.3

Экономическая эффективность охлаждения молока.

| Дополнительный чистый доход за 1 год | 245 278,37р. | |

| Коэффициент эффективности капиталовложений |

|

0,69 |

| Срок окупаемости капиталовложений, лет | 1,46 | |

|

Цена спроса при NS = |

10% |

915 393,35р. |

|

при NS = |

25% |

329 207,05р. |

|

при NS = |

40% |

132 961,21р. |

|

при NS = |

55% |

58 897,34р. |

|

при NS = |

70% |

28 129,23р. |

|

при NS = |

100% |

7 664,95р. |

Рассмотрим показатели эффективности капиталовложений по проекту. Как видно из таблицы 4.3, осуществление проекта будет целесообразным, если ставка банковского процента не будет превышать 0,69. Фактическая ставка гораздо ниже, поэтому можно сделать вывод о высокой эффективности данного проекта. Об этом говорит и срок окупаемости – 1,5 года, он значительно ниже срока реализации проекта (8 лет).

Дополнительный чистый доход от внедрения системы охлаждения составляет 245,3 тыс. руб. в первый год реализации проекта. Однако в сложившихся условиях этого дополнительного дохода хватает лишь на покрытие убытков и обеспечение рентабельности 4%. Для дальнейшего повышения эффективности необходимо снижать себестоимость, наращивать объем производства и искать более выгодные рынки сбыта.

ЗаключениеИтак, в результате проведенного изучения влияния различных факторов на себестоимость молока, мы установили:

1. В краткосрочном периоде основным фактором, влияющим на себестоимость молока, является продуктивность животных. Именно повышение продуктивности должно стоять первым в списке мероприятий по снижению себестоимости.

2. На продуктивность, в свою очередь, оказывают влияние такие факторы, как условия кормления и содержания животных, выход телят, уровень заинтересованности работников в результатах труда и др. Однако бесконечное увеличение продуктивности невозможно из-за действия закона убывающей отдачи затрат.

3. В долговременном периоде предприятие имеет возможность помимо повышения продуктивности увеличивать размеры производства еще и путем роста поголовья животных. Здесь также сказывается закон убывающей отдачи затрат, однако в меньшей степени. По мере укрупнения производства себестоимость продукции снижается.

Таким образом, для нормального функционирования предприятию необходимо минимизировать свои издержки (снижать себестоимость продукции) как в кратковременном, так и в долгосрочном периодах путем выбора оптимальных масштабов производства и использования ресурсов.

Список литературы1. Протас В. Ф. Микроэкономика: структурно-логические схемы: Учебное пособие ля вузов. – М.: Банки и биржи, ЮНИТИ, 1996.

2. Фабричнов А. М. Издержки производства и себестоимость в сельском хозяйстве (методический аспект). – М.: Экономика, 1979.

3. Экономика предприятия: учебник для вузов/ В. Я. Горфинкель, Е. М. Купряков, В. П. Прасолова и др.; Под ред. проф. В. Я. Горфинкеля, проф. Е. М. Купрякова. – М.: Банки и Биржи, ЮНИТИ, 1996.

4. Экономика сельского хозяйства. Учебное пособие. Издание 2-ое./ Н. Т. Назаренко – Воронеж, ВГАУ, УКЦ, 1996.

5. Савицкая Г. Анализ хозяйственной деятельности предприятий АПК: Учебник. – 2-е изд., испр. – Мн.: "Экоперспектива", 1999.

6. Макарьева В. И. Состав и учет затрат, включаемых в себестоимость: промышленность, торговля, сельское хозяйство, наука, банки./ Сборник нормативных документов. Комментарии. – 4-е изд., перераб. и доп. – М.: Книжный мир. – 1998.

7. Лазаренко В., Иванов В. Ресурсосберегающие технологии в животноводстве.// АПК: экономика, управление, 1999 - 3, с.. 55-59.

8. Шишкин А. Ф. Экономическая теория. Учебник. – Воронеж, 1996.

[1] Сельское хозяйство в 1999 году.//Экономист, 1999 г., № 12, С. 37.

[2] Здесь и далее данные в среднем на 1 предприятие по четырем районам Воронежской области (Воробьевскому, Калачеевскому, Павловскому и Бутурлиновскому) – всего 74 хозяйства.

[3] Стоимость продукции, денежная выручка за 1996 и 1997 гг. даны в млн. руб., за 1998 г. – в тыс. руб.

[4] Затраты всего и по статьям, а также себестоимость молока всего, даны в тысячах деноминированных рублей.

[5] Корреляционное уравнение было рассчитано при помощи программы Microsoft Excel 97.

© 2010 Интернет База Рефератов