Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Облік і контроль розрахунків з покупцями і замовниками

Курсовая работа: Облік і контроль розрахунків з покупцями і замовниками

|

ВИПУСКНА БАКАЛАВРСЬКА РОБОТА 05.02.04. ВР. |

ЛИСАК ДАРИНИ АНАТОЛІЇВНИ

НАЦІОНАЛЬНИЙ АГРАРНИЙ УНІВЕРСИТЕТ

Економічний факультет

Спеціальність 6.050100 – «Облік і аудит»

ДОПУСКАЄТЬСЯ ДО ЗАХИСТУ

Завідувач кафедри бухгалтерського

обліку аудиту, канд.екон.наук,

доц. _____________С.О. Олійник

«___»___________________2006р.

Облік контроль розрахунків з покупцями і замовниками

Пояснювальна записка до випускної роботи

05.02.04. ВР

Студент-випускник

_____________________ Д.А. Лисак

Керівник випускної роботи

_____________________О.М. Коробко

Зміст

Вступ

Розділ 1. Теоретико-методологічні основи обліку та аудиту розрахунків з покупцями і замовниками

1.1 Економічна суть розрахунків з покупцями і замовниками

1.2 Методи визначення розміру резерву сумнівних боргів

1.3 Нормативно-правове регулювання обліку та аудиту розрахунків з покупцями і замовниками

Розділ 2. Бухгалтерський облік розрахунків з покупцями і замовниками

2.1 Організаційно-економічна характеристика господарства Поліської дослідної станції

2.2 Методи визначення розміру резерву сумнівних боргів

2.3 Синтетичний та аналітичний облік розрахунків з покупцями і замовниками

2.4 Облік резерву сумнівних боргів

2.5 Особливості обліку розрахунків з покупцями і замовниками в умовах комп’ютеризації

Розділ 3. Аудит розрахунків з покупцями і замовниками

3.1 Мета, завдання та джерела інформації розрахунків з покупцями і замовниками

3.2 Методика аудиту розрахунків з покупцями і замовниками

3.3 Висновок за результатами перевірки розрахунків з покупцями і замовниками

Висновки та пропозиції

Список використаної літератури

Вступ

Проведення в Україні економічної реформи, спрямованої на застосування ринкових принципів регулювання господарської діяльності, не могло не відновити в господарській цивільно-правовій практиці правових інститутів, притаманних ринковій економіці, зокрема інституту - розрахунків. Цей інститут існував у дореволюційний час досяг значної досконалості у багатьох зарубіжних країнах.

На мою думку, сьогоднішній рівень національної економіки України знаходиться в кризовому стані і це супроводжується деформаціями механізмів розрахункових відносин. Хронічні , а часто й безнадійні платежі - характерна риса діючо системи розрахунків. Основною формою взаємовідносин між постачальниками, виробниками та покупцями продукції все більш стає неефективний натуральний обмін (бартер). Зрозуміло, що при бартері кошти на розрахункові (поточні) рахунки господарських суб'єктів у банківських установах не надходять.

В умовах ринкового господарювання, виникнення підприємств, установ, організацій різних форм власності і здійснення підприємствами господарської діяльност супроводжується виникненням між ними розрахункових відносин як в готівковій, так і безготівковій формах. Однак, здійснюючи розрахунки як підприємства, так кредитні установи зобов’язані суворо дотримуватись чинних законодавчих актів, банківських правил, вдосконалювати системи розрахункових відносин в Україні, сприяти прискоренню платежів та зміцненню розрахункової дисципліни і тому питання розрахункових відносин є досить актуальним на цьому етапі становлення національної економіки України.

Нормативна база, яка регламентує розрахункові відносини не є досить розгалуженою. Сюди в першу чергу входить Закон України «Про підприємства в Україні»; Закон України «Про банки і банківську діяльність»; Інструкції Національного Банку України «Про безготівкові розрахунки в господарському обороті України», «Про порядок ведення касових операцій у народному господарстві України», «Про організацію роботи з готівкового обігу установами банків України» тощо. Питання розрахунків регламентується окремими листами Національного Банку України та низкою інших нормативно-правових актів.

Отже, питання розрахункових відносин, є досить актуальним зараз в Україні, воно ма велике значення для становлення і нормального функціонування економіки. Тому темою даної дипломної роботи є «Облік розрахунків з покупцями і замовниками».

Метою дипломної роботи є більш детально вивчити правову природу розрахункових відносин в Україні, а саме з'ясувати поняття, принципи і систему розрахунків з покупцями і замовниками; види дебіторської заборгованості; дослідити особливості використання деяких форм розрахунків і значення розрахункових відносин в господарстві.

Розділ 1. Теоретико-методологічні основи обліку та аудиту розрахунків з покупцями і замовниками

1.1 Економічна суть розрахунків з покупцями і замовниками

У процесі господарської діяльності сільськогосподарські підприємства, виробляючи готову продукцію, реалізують її заготівельним організаціям, іншим покупцям замовникам. Водночас мають місце розрахунки з фізичними особами при видач готівки під звіт, по нестачах цінностей, одержаних позиках та ін. Несвоєчасне одержання грошових коштів за реалізовану продукцію, повернення невикористаних підзвітних сум тощо призводить до труднощів у веденні господарства. Особливо це відчутно в умовах інфляції. Кошти, які тимчасово знаходяться за межами підприємства, працюють на стороні, знецінюються і при простроченні можуть не повернутися в господарство. З метою контролю та підтвердження сум заборгованості проводять нвентаризацію розрахунків. При інвентаризації підприємства кредитори повинн передати окремим дебіторам відомості про стан заборгованості. Дебітори зобов'язані протягом десяти днів від дня одержання виписок підтвердити суму заборгованості або ж заявити свої заперечення. Тому у бухгалтерському обліку підприємств обліку дебіторської заборгованості приділяється багато уваги. Від оперативності й правильності поданої інформації про стан дебіторсько заборгованості залежить своєчасність вжиття заходів щодо її погашення відображення у фінансовій звітності підприємства за звітний період.

Методологічн засади формування в бухгалтерському обліку інформації про дебіторську заборгованість та її розкриття у фінансовій звітності визначає П(С)БО 10 «Дебіторська заборгованість». Норми П(С)БО 10 застосовуються всіма підприємствами, крім бюджетних установ. Керуватися зазначеним Положенням слід з урахуванням правил, встановлених іншими П(С)БО.

Дебітори — юридичні та фізичні особи, які внаслідок минулих подій заборгували підприємству певні суми грошових коштів, їх еквівалентів або інших активів. Дебіторська заборгованість — це сума заборгованості дебіторів підприємству на певну дату.

Дебіторська заборгованість визнається активом, якщо існує ймовірність отримання підприємством майбутніх економічних вигод та може бути достовірно визначена сума. Майбутня економічна вигода від дебіторської заборгованості полягає в тому, що в результаті її погашення в майбутньому відбудеться пряме надходження грошових коштів або отримання грошей на банківський рахунок від здійснення факторингової операції. Факторинг — вид фінансово-комерційних послуг, суть яких полягає у придбанні банками та іншими фінансовими організаціями боргів підприємств (зобов'язань з оплати поставлених товарів і виконаних робіт або послуг).

Дебіторська заборгованість може бути погашена шляхом непрямого надходження грошових коштів, наприклад отримання активів за допомогою бартерних операцій, отримання дивідендів акціями інших підприємств.

Умовою достовірної оцінки дебіторської заборгованості є договір, у якому конкретно визначено ціну за одиницю відвантаженої продукції, а також відвантажувальн документи, що підтверджують факт отримання покупцем певної кількості продукц за договірною ціною на зафіксовану суму. Якщо дебіторська заборгованість виникла внаслідок виконання робіт або надання послуг, підставою для її оцінки служать також договори підряду, акти приймання-здачі виконаних робіт і послуг. Відвантажені товари, виконані роботи і послуги можуть бути оплачені векселями, які до їх погашення також облічуються в сумі дебіторської заборгованості. Достовірність оцінки дебіторської заборгованості підтверджується сумою належно оформлених векселів, а також умовами договорів купівлі-продажу або підряду.

З наведеного випливає, що відображати в Балансі та інших формах звітност підприємства дебіторську заборгованість належить лише в тому разі, коли існу мовірність її погашення, внаслідок чого підприємство отримає економічну вигоду, і якщо при цьому вона може бути достовірно оцінена.

Дебіторська заборгованість у бухгалтерському обліку класифікується в залежності від: термінів погашення; ймовірності її погашення; оцінки її відображення в балансі (рис. 3.1).

Розрізняють поточну і довгострокову дебіторську заборгованість. Поточна дебіторська заборгованість — це сума дебіторської заборгованості, яка виникає в ход нормального операційного циклу або буде погашена протягом 12 місяців від дати балансу. Довгостроковою дебіторською заборгованістю є сума дебіторсько заборгованості, яка не виникає в ході нормального операційного циклу й буде погашена після 12 місяців від дати балансу. У балансі підприємства довгострокова дебіторська заборгованість відображається у розділі І «Необоротн активи» за статтею «Довгострокова дебіторська заборгованість», а короткострокова — у розділі II «Оборотні активи» за статтями «Дебіторська заборгованість за товари, роботи, послуги», «Дебіторська заборгованість за розрахунками», «Інша поточна дебіторська заборгованість».

Поточна дебіторська заборгованість за продукцію, товари, роботи, послуги визначається активом одночасно з визначенням доходу від реалізації продукції, товарів, робіт послуг та оцінюється за первинною вартістю. У разі відстрочення платежу за продукцію, товари, роботи, послуги з утворенням від цього різниці між справедливою вартістю дебіторської заборгованості та номінальною сумою грошових коштів та/або їх еквівалентів, що підлягають отриманню за продукцію, товари, роботи, послуги, така різниця визнається дебіторською заборгованістю за нарахованими доходами (відсотками) у періоді її нарахування.

Поточна дебіторська заборгованість, яка є фінансовим активом (крім придбано заборгованості та заборгованості, призначеної для продажу), включається до підсумку балансу за чистою реалізаційною вартістю. Чиста реалізаційна вартість дебіторської заборгованості визначається як різниця між первинною вартістю та резервом сумнівних боргів. Первинна вартість дебіторсько заборгованості за товари, роботи, послуги складається із суми заборгованості покупців і замовників за відвантажену їм продукцію, виконан роботи, послуги відповідно до укладених договорів, яка залишилася не погашеною на дату складання звітності.

Здійснюючи свою виробничо-господарську діяльність сільськогосподарські підприємства вступають в розрахункові взаємовідносини з іншими підприємствами, організаціями особами. Ці розрахунки пов'язані з формуванням основних і оборотних засобів, реалізацією виробленої продукції і наданих послуг, з розподілом прибутку, розрахунками з фінансовими органами і органами соціального страхування соціального забезпечення. Господарства можуть також вступати в розрахунков взаємовідносини з окремими особами, наприклад, для виконання різних доручень при видачі грошових коштів підзвіт, одержанні кредитів на індивідуальне житлове будівництво і господарське влаштування.

Встановлення господарських відносин суб'єкта підприємницької діяльності з іншими фізичними та юридичними особами передбачене виникненням між ними певних прав та зобов'язань.

Під зобов'язаннями сторін у цивільному законодавстві розуміють усі дії, які кожна зі сторін договору повинна здійснити на користь іншої сторони і які обумовлен договором, адміністративними актами, юридичними вчинками та іншими підставами, що не суперечать законодавству.

На відміну від цього, у бухгалтерському обліку підприємства зобов'язання виникають не в момент укладення договору, а після здійснення однією зі сторін передбачених у ньому дій (або бездіяльності), внаслідок яких виника заборгованість однієї сторони перед іншою.

Виникнення заборгованості пов'язано з тим, що одночасне виконання обома сторонами зустрічних зобов'язань за договором відбувається дуже рідко. Як правило, спочатку свої зобов'язання виконує одна зі сторін, внаслідок чого у неї виника право вимагати компенсації за заборгованістю, а з іншої сторони — обов'язок оплатити цю заборгованість. Тобто у бухгалтерському обліку у першої сторони в складі господарських засобів виникає актив у вигляді дебіторсько заборгованості, а з іншої сторони виникає зобов'язання перед кредитором погасити цю заборгованість, яка називається кредиторською заборгованістю.

Тому правильна організація розрахунків потребує суворого дотримання фінансово дисципліни, власної оплати боргів по зобов'язаннях і забезпечення своєчасного одержання коштів за реалізовану продукцію та надані послуги.

Затримання оплати за одержані матеріальні цінності або несвоєчасне надходження коштів за реалізовану продукцію та надані послуги призводить до фінансових труднощів у веденні господарства.

Дебіторська заборгованість спричиняє вилучення коштів з обороту підприємств, що негативно позначається на їх фінансовому стані, а несвоєчасна оплата боргів і зобов'язань веде до залучення в оборот коштів, які належать іншим підприємствам.

Завданнями бухгалтерського обліку розрахункових операцій є:

- дотримання встановлених правил розрахункових відносин;

- своєчасність розрахунків і запобігання випадкам прострочення сплати дебіторської заборгованості;

-періодична звірка даних бухгалтерського обліку безпосередньо з дебіторами;

-правильне своєчасне документальне оформлення розрахункових операцій, їх відображення в регістрах бухгалтерського обліку;

-своєчасне достовірне ведення аналітичного і синтетичного обліку розрахунків;

-своєчасне відображення розрахункових операцій у податковому обліку;

-своєчасне взаємне звіряння розрахунків з дебіторами і кредиторами;

-недопущення нереальної дебіторської і кредиторської заборгованості.

Розрахунков операції здійснюються відповідно до законодавства України у порядку, встановленому Національним банком України.

Безготівков розрахунки між підприємствами і фізичними особами здійснюються у національній валюті України через банк шляхом перерахування грошових коштів. Грошові кошти з рахунку підприємства списуються за розпорядженням його власника, крім випадків, коли чинним законодавством передбачений порядок безакцептного списання коштів.

Розрахунков документи приймаються банком до виконання тільки у межах коштів, наявних на рахунку клієнта.

Кошти підприємства підлягають обов'язковому зберіганню в банках, за винятком залишків готівки в їхніх касах у межах установленого банком ліміту.

Безготівков розрахунки здійснюються з використанням установлених форм розрахункових документів:

- платіжних доручень;

- платіжних вимог-доручень;

- розрахункового чека;

- платіжно вимоги;

- акредитива.

Використання банківських платіжних карток та векселів як платіжних інструментів регулюються чинним законодавством, у тому числі окремими нормативно-правовими актами Нацбанку України.

Кожен з документів повинен бути заповнений відповідним чином і засвідчений підписами печаткою.

На підставі Закону України від 06.10.1995 р. № 372/95-ВР «Про внесення змін до статті 460 цивільного кодексу Української РСР» встановлений загальний термін для захисту права за позовом особи, право якої порушене (позовна давність), тривалістю три роки. (Набув чинності з 27.07.1995 р.)

Термін позовної давності починається з дня виникнення права на позов, тобто з моменту відвантаження продукції (виконання робіт, надання послуг) або з моменту здійснення розрахунків, передбачених умовами договору.

Якщо умовами договору не передбачені ці терміни, тоді відлік терміну позовно давності починається з:

а) дати надходження коштів на поточний рахунок підприємства-продавця (якщо товари замовникові не відвантажені, роботи не виконані);

б) дати відвантаження підприємством-постачальником продукції, надання послуг (якщо оплата від замовника (покупця) не надходила);

в) дати оприбуткування товарно-матеріальних цінностей підприємством-покупцем або відображення в бухгалтерському обліку виконаних робіт, наданих послуг підприємством-замовником (якщо оплата не здійснена).

Існують скорочені терміни позовної давності (до шести місяців), зокрема за позовами:

а) про недостачу проданих речей;

б) про оплату продукції низької якості;

в) про виявлені недоліки в роботі за договором підряду;

г) про недоліки в роботі, виконаній за договором побутового замовлення.

Зміна терміну позовної давності не допускається.

Закінчення терміну позовної давності до пред'явлення позову є підставою для відмови у позові.

Суми кредиторської заборгованості, по яких закінчився термін позовної давност відносяться на результати фінансово-господарської діяльності у наступному місяці після закінчення терміну позовної давності і відображуються у склад нших операційних доходів на субрахунку 717 «Дохід від списання кредиторсько заборгованості». При списанні з балансу кредиторської заборгованості з терміном позовної давності, що минув, виникає об'єкт обкладення податком на додану вартість і відображується в обліку методом «червоне сторно» за дебетом субрахунку 641 «Розрахунки за податками» і кредитом субрахунку 631 «Розрахунки з вітчизняними постачальниками» або 685 «Розрахунки з іншими кредиторами».

Наявність дебіторської заборгованості свідчить про вилучення коштів з обороту підприємства. Вона виникає з вини покупців і замовників за відвантажену їм продукцію, виконані роботи (надані послуги).

Для стягнення дебіторської заборгованості встановлені також терміни позовно давності. Дебіторська заборгованість з терміном позовної давності, що минув, списується за рішенням керівника підприємства на результати фінансово діяльності після того, як були прийняті всі заходи для її стягнення (пред'явлення претензій, позовів до суду (господарського суду) до дебіторів-підприємств і до суду – до фізичних осіб).

Бухгалтерський облік розрахунків з дебіторами ведеться на таких рахунках:

16 «Довгострокова дебіторська заборгованість»;

36«Розрахунки з покупцями та замовниками»;

37«Розрахунки з різними дебіторами»;

38«Резерв сумнівних боргів».

Слід зазначити, що в новому Плані рахунків рахунки для обліку розрахункових операцій з дебіторами зосереджені в Класі З, а з кредиторами — відповідно в Класі 6. Все ж розподіл рахунків дебіторів і кредиторів має дещо умовний характер. Через це рахунки 37 «Розрахунки з різними дебіторами» і 68 «Розрахунки за іншими операціями» можуть мати одночасно дебетове і кредитове сальдо та будуть відображені в балансі розгорнуто: в активі та пасиві відповідно.

1.2 Методи визначення розміру резерву сумнівних боргів

Основн вимоги до визнання і оцінки резерву сумнівних боргів висловлені в П(С)БО 10 "Дебітори".

Сумнівний борг - це дебіторська заборгованість, щодо якої існує вірогідність неповернення боржником.

Аналіз термінів заборгованості забезпечує керівництво корисною інформацією про можлив втрати в результаті наявності неоплачених рахунків, якщо підприємство використовує її з метою визначення сум по очікуваних витратах на погашення безнадійної заборгованості.

Безнадійна дебіторська заборгованість - поточна дебіторська заборгованість, щодо якої існує упевненість про її неповернення боржником або по якій закінчився термін позовної давності.

Безнадійна дебіторська заборгованість списується у момент її визнання за рахунок резерву сумнівних боргів, який утворюється на дату балансу. А тому при складанн балансу підприємство повинне проаналізувати дебіторську заборгованість визначити, по-перше, поточну і довгострокову заборгованість, а також визначити суму дебіторської заборгованості, яка буде повернена боржником або по якій вже закінчився термін позовної давності, а також виявити заборгованість, яку боржник вже не погасить. Це можливо передбачити, якщо підприємство-боржник оголошено банкрутом і відомо, що майна підприємства-банкрута не вистачить для погашення заборгованості.

Резерв сумнівних боргів формується на дату балансу на підставі даних бухгалтерського обліку минулих звітних періодів він визначається тільки для поточно дебіторської заборгованості за реалізовану продукцію, товари, виконані роботи надані послуги.

Сільськогосподарськ підприємства, що мають сумнівні борги, формують на дату балансу резерв сумнівних боргів і за рахунок створеного резерву списують безнадійні борги наступного року. Сформована сума резерву збільшує суму витрат звітного періоду.

Дебіторська заборгованість включається у валюту балансу за мінусом сумнівних боргів, що чистою реалізаційною вартістю.

При списанні безнадійної дебіторської заборгованості, яка утворилася в результаті відвантаження продукції, товарів (робіт, послуг), застосовується спосіб прямого списання заборгованості на витрати, коли підприємство отримало інформацію про неможливість її погашення.

Списану безнадійну заборгованість підприємство повинне обліковувати на позабалансовому рахунку протягом трьох років для можливого стягнення цієї заборгованості у разі поліпшення фінансового стану боржника. Для цього використовується субрахунок 071 «Списана дебіторська заборгованість». Якщо протягом цього періоду заборгованість не буде повернена боржником, тоді цю суму остаточно списують із позабалансового рахунку.

Порядок формування резерву сумнівних боргів

Згідно з Положенням (стандартом) бухгалтерського обліку 10 "Дебіторська заборгованість" передбачено два методи формування резерву сумнівних боргів:

- виходячи з платоспроможності окремих дебіторів;

- на підставі класифікації дебіторської заборгованості.

При обох способах величина резерву сумнівних боргів визначається як добуток суму дебіторської заборгованості за продукцію на коефіцієнт сумнівності. Різниця у способах полягає лише у тому, які суми дебіторської заборгованості беруть участь у розрахунку і як визначаються коефіцієнти сумнівності. Як перший, так другий спосіб вимагають попереднього проведення аналізу платоспроможност окремих дебіторів на підставі оприлюдненої звітності і експертним шляхом в процесі проведення інвентаризації дебіторської заборгованості.

При першому методі, якщо конкретний дебітор визнаний неплатоспроможним, то на суму його заборгованості необхідно збільшити резерв сумнівних боргів.

При визначенні резерву сумнівних боргів виходячи із платоспроможності окремих дебіторів після проведеного аналізу виводиться індивідуальний коефіцієнт сумнівності, за яким потім визначають суму резерву за даною заборгованістю. Сума резервів за кожним дебітором дасть загальну суму резерву сумнівних боргів за підприємством.

Другий спосіб визначення резерву сумнівних боргів і реалізаційної вартост дебіторської заборгованості шляхом групування дебіторської заборгованості за строками її непогашення із встановленням коефіцієнта сумнівності для кожно групи.

Коефіцієнт сумнівності встановлюється підприємством виходячи з фактичної суми безнадійно дебіторської заборгованості за продукцію, товари, роботи, послуги за попередн звітні періоди. Коефіцієнт сумнівності, як правило, зростає зі збільшенням строків непогашення дебіторської заборгованості. Величина резерву сумнівних боргів визначається як сума добутків поточної дебіторської заборгованост відповідної групи та коефіцієнта сумнівності відповідної групи.

Підприємство самостійно визначає групи за строками непогашення поточної дебіторсько заборгованості. За строками непогашення її можна групувати так:

- з терміном до одного кварталу;

- з терміном від одного до двох кварталів;

- з терміном від двох до трьох кварталів;

- з терміном від трьох кварталів до одного року;

- з терміном понад один рік.

Все ж для виявлення стійких і об'єктивних значень коефіцієнтів сумнівності за групами найбільш доцільно обирати минулий трирічний період, тобто строк позивної давності дебіторської заборгованості.

Поточна дебіторська заборгованість за продукцію, товари, послуги включається до підсумку балансу за чистою реалізаційною вартістю. Для визначення чистої реалізаційно вартості на дату балансу обчислюється величина резерву сумнівних боргів.

Величина резерву сумнівних боргів визначається виходячи з платоспроможності окремих дебіторів або на основі класифікації дебіторської заборгованості.

Класифікація дебіторської заборгованості за продукцію, товари, послуги здійснюється групуванням дебіторської заборгованості за строками її непогашення із встановленням коефіцієнта сумнівності для кожної групи. Коефіцієнт сумнівност встановлюється підприємством виходячи з фактичної суми безнадійної дебіторсько заборгованості за продукцію, товари, роботи, послуги за попередні звітн періоди. Коефіцієнт сумнівності, як правило, зростає зі збільшенням строків непогашення дебіторської заборгованості. Величина резерву сумнівних боргів визначається як сума добутків поточної дебіторської заборгованості за продукцію, товари, роботи, послуги відповідної групи та коефіцієнта сумнівност відповідної групи.

Табл. 1 Облік резерву сумнівних боргів

| Зміст господарсько операції | Кореспондуючий рахунок |

|

За дебетом рахунка 38 |

|

| Списано з балансу дебіторську заборгованість покупців та замовників, визнану безнадійною, за рахунок раніше нарахованого резерву сумнівних боргів | 36, 34, 37 |

| Віднесено до складу іншого операційного доходу підприємства суму невикористаного резерву сумнівних боргів | 716 |

|

За кредитом рахунка 38 |

|

| Нараховано резерв сумнівних боргів підприємствами, що застосовують рахунки класу 8 | 84 |

| Створено резерв сумнівних боргів по поточній дебіторській заборгованості за товари, роботи, послуги | 944 |

1.3 Нормативно-правове регулювання обліку та аудиту розрахунків з покупцями замовниками

Методичн засади бухгалтерського обліку розрахунків з дебіторами визначає Положення (стандарт) бухгалтерського обліку 10 «Дебіторська заборгованість» (П(С)БО 10). Стандарт визначає методологічні засади формування у бухгалтерському обліку нформації про дебіторську заборгованість та її розкриття у фінансовій звітності підприємств незалежно від форм власності.

Терміни, що використовуються у положеннях (стандартах) бухгалтерського обліку, мають таке значення:

Безнадійна дебіторська заборгованість — поточна дебіторська заборгованість, щодо якої існує впевненість про її неповернення боржником або за якою минув строк позовної давності.

Дебітори — юридичні та фізичні особи, які внаслідок минулих подій заборгували підприємству певні суми грошей, їх еквівалентів або інших активів.

Дебіторська заборгованість — сума заборгованості дебіторів підприємству на певну дату.

Довгострокова дебіторська заборгованість — сума дебіторської заборгованості, яка не виникає в ході нормального операційного циклу та буде погашена після дванадцяти місяців з дати балансу.

Поточна дебіторська заборгованість — сума дебіторської заборгованості, яка виникає в ході нормального операційного циклу або буде погашена протягом дванадцяти місяців з дати балансу.

Сумнівний борг — поточна дебіторська заборгованість за продукцію, товари, послуги, щодо якої існує невпевненість її погашення боржником.

Чиста реалізаційна вартість дебіторської заборгованості — сума поточно заборгованості за товари, роботи, послуги з вирахуванням резерву сумнівних боргів.

Дебіторська заборгованість визнається активом, якщо існує ймовірність отримання підприємством майбутніх економічних вигод та може бути достовірно визначена її сума.

Отже важливим питанням обліку дебіторської заборгованості є її оцінка. Методи оцінки дебіторської заборгованості повинні забезпечити дотримання викладеного у Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 р. № 996-ХІУ одного з основних принципів фінансової звітност обачності, згідно з яким сума оцінки активів і доходів підприємства не повинна бути завищена.

Стандартом 10 визначені методи оцінки дебіторської заборгованості на етапах зарахування на баланс, при відображенні у фінансовій звітності на дату балансу і при списанні з балансу як безнадійної.

Поточна дебіторська заборгованість за продукцію, товари, послуги визнається активом одночасно з визнанням доходу від реалізації продукції, товарів, робіт і послуг та оцінюється за первісною вартістю.

Розглядаючи оцінку дебіторської заборгованості, зазначимо, що наприкінці не всі борги дебіторів повертаються підприємству. Тому у підприємства завжди є сумніви у повному погашенні наявної у нього на балансі дебіторської заборгованості. Відмовитися від продажу продукції в кредит продавець, як правило, не може, оскільки він зацікавлений негайно продати вироблену їм продукцію і за рахунок цього збільшити свій дохід. З урахуванням наведеної обставини Стандартом 10 за поточною дебіторською заборгованістю за продукцію передбачено створювати резерв сумнівних боргів як частину загальної суми такої заборгованості, щодо яко снує невпевненість у її погашенні боржниками.

Розрахунков операції здійснюються відповідно до законодавства України у порядку, встановленому Національним банком України.

Законодавством України передбачений порядок проведення розрахунків між підприємствами, підприємствами і фізичними особами як у безготівковій формі, так і за готівку. Порядок розрахунків безготівковими коштами викладений в інструкції «Про безготівкові розрахунки в Україні в національній валюті», затвердженій постановою Правління Національного банку України від 29.03.2001 р. № 135.

Підприємства самостійно вибирають форми розрахунків, передбачені Інструкцією НБУ № 135, зазначають їх при укладанні договорів.

Використання банківських платіжних карток та векселів як платіжних інструментів регулюються чинним законодавством, у тому числі окремими нормативно-правовими актами Нацбанку України.

Крім зазначених форм розрахунків, розділом 8 Інструкції «Про безготівкові розрахунки в Україні» передбачений порядок розрахунків шляхом заліку взаємно заборгованості.

Розділом 5 цієї Інструкції встановлено порядок розрахунків платіжними вимогами без акцепту платників і безспірного стягнення коштів, яке здійснюється у випадках, передбачених законами України, а саме: на підставі виконавчих документів, рішення податкових органів та визнаних претензій документи на безспірне стягнення і безакцептне списання коштів приймаються банками незалежно від наявності коштів на рахунках підприємств.

Безспірне стягнення і безакцептне списання кошті у іноземній валюті регулюються Порядком безспірного стягнення та безакцептного списання коштів з рахунків в іноземній валюті суб'єктів підприємницької діяльності на території України, затвердженим постановою Правління Національного банку України від 10.10.1996 р. № 261. При безготівкових розрахунках між підприємствами, підприємствами і громадянами встановлений термін позовної давності. Позовна давність — встановлений законом термін для захисту порушеного права.

На підставі Закону України від 06.10.1995 р. № 372/95-ВР «Про внесення змін до статті 460 цивільного кодексу Української РСР» встановлений загальний термін для захисту права за позовом особи, право якої порушене (позовна давність), тривалістю три роки. (Набув чинності з 27.07.1995 р.)

Розділ 2. Бухгалтерський облік розрахунків з покупцями і замовниками

2.1 Організаційно-економічна характеристика господарства Поліської дослідно станції

В 1914р. була створена станція по вирощуванню картоплі на бідних піщаних грунтах та виведенню нових ранніх нематодостійких сортів картоплі.

За формою власності Поліська дослідна станція – це державна установа.

Поліська дослідна станція є підрозділом інституту картоплярства Української академії аграрних наук. Вона розташована в Центральному Поліссі Житомирської області Малинського району, с. Федорівка.

Місце розташування господарства досить зручне для ведення сільськогосподарського виробництва: відстань до районного центру – 15км, до обласного – 70км. Господарство розміщене в зоні помірного клімату. Опадів в основному випада недостатньо.

Ґрунти представлені піщаними, слабо підзолистими. Гумусовий шар складає 10-12см. Місцями трапляються кислі ґрунти, які не задержують вологи і бідні на мінеральні речовини. Тому потребують внесення мінеральних і органічних речовин.

Основними культурами, які вирощують в господарстві є картопля, озиме жито, овес на зерно, кукурудза на силос.

Поліська дослідна станція ділиться на Поліський науковий центр та безпосередньо на саму Поліську дослідну станцію.

Установа ділиться на наступні наукові відділи: селекцію, насінництво, відділ технології та агрохімії.

Найважливішою складовою природних ресурсів є земля – охоронниця природних багатств, основа рослинного і тваринного світу, операційний базис розміщення об'єктів промисловості, населених пунктів і доріг. Земельні ресурси потрібні всім підприємствам. В сільському господарстві вона є основним засобом виробництва. Функціональні особливості використання землі визначають її важливе місце серед природних ресурсів. Вона є одночасно предметом, засобом праці, базисом для розміщення продуктивних сил, основою для відтворення всіх факторів економічного зростання. Тому раціональне землекористування є обов'язковою частиною комплексної системи експлуатації та охорони природних ресурсів для всіх підприємств.

Землі Полісько дослідної станції представлені наступним чином:

Табл.2 Склад структура земельних угідь Поліської дослідної станції (2005 2006рр.)

| Види земель | 2005р. | 2006р. | 2006р. в % до 2005р. |

| Всього площа с.-г. угідь, | 62 | 58 | 93,54 |

| З них: рілля | 59 | 57 | 96,61 |

| сінокоси | - | - | - |

| пасовища | - | - | - |

| Інші землі, га | 3 | 1 | 33,33 |

Аналізуючи структуру земельних угідь, видно, що площа їх з роками зменшувалась. Так, в 2005році їх загальна кількість становила 62га, а в 2006році - 58га. Тобто зменшилася на 6,46%. Площа ріллі також зменшилася. порівняно з 2005роком. З 59га до 57га. Або на 3,39%.

Щодо інших земель, то тут таж сама ситуація. Зменшення на 2га, або аж на 66,67%.

Не можна уявити виробництво без продуктивної участі людської праці (трудових ресурсів). Соціальну суть трудових ресурсів становлять люди у певних виробничих умовах, а економічну – робочий час, необхідний для використання суспільно корисної праці.

Слід розрізняти поняття “трудові ресурси” і “робоча сила”. Трудові ресурси – ширше поняття, яке включає частину працездатного населення, що за своїми віковими, фізичними, освітніми даними відповідає тій чи іншій сфері діяльності. До них входять люди, фактично зайняті в усіх сферах соціально-економічної діяльності, включаючи й домашнє та підсобне господарство; непрацюючі працездатного віку; зайнят професійною підготовкою. Соціальну природу суспільства визначає робоча сила як реальні трудові ресурси, що функціонують у процесі виробництва.

Отже важливим фактором виробництва продукції є наявність трудових ресурсів. Саме за їх допомогою створюється новий продукт в процесі виробництва.

| Показники | 2005р. | 2006р. | 2006р. в % до 2005р. |

| 1.Всього працівників, чол. | 96 | 11 | 15,63 |

| в т.ч.: в господарстві | 60 | 75 | 125 |

| в науковому відділі | 36 | 36 | 100 |

| 2.Трудомісткість продукції: | 0,46 | 0,69 | 150 |

| 3.Затрати праці, тис. люд/год. | 215 | 252 | 117,21 |

| 4.Вартість валової продукції на 1 працівника, тис. грн. | 4,85 | 3,28 | 67,63 |

Табл.3 Забезпеченість робочою силою та її використання в Поліській дослідній станції

Роблячи результати по даним таблиці, можна сказати, що загальна кількість працівників збільшилась на 15,63% або на 16 чол. В науковому відділі кількість чоловік залишилась незмінною, в той час як в господарстві збільшилась на 25%.

Трудомісткість продукції збільшилася в 1,5 рази, що свідчить про зниження ефективност виробництва. Водночас збільшилися затрати праці (на 17%) і зменшилася вартість валової продукції на 1 працівника на 32,37%.

Кожне підприємство характеризується певним напрямом виробничої діяльності, яка ма назву спеціалізація. Вона характеризується структурою грошових надходжень. Поліська дослідна станція спеціалізується на виведенні і вирощуванні нових ранніх, нематодостійких сортів картоплі.

Спеціалізація відбиває якісний бік суспільного поділу праці і вказує виробничий напрям, тобто виробництво яких саме видів продукції є переважним на даній території. Спеціалізація – це складний процес, що розвивається в різноманітних формах. Спеціалізація аграрних підприємств – це переважне виробництво відповідного виду продукції, для якого тут є відносно найкращі природноекономічні умови.

Частка від реалізації картоплі, яка є головною реалізаційною продукцією, складає більше 70%. Метою діяльності підприємства є отримання прибутку. Це можливе лише за високої ефективності виробництва. Ефективність виробництва характеризується низкою показників.

Основні показники економічної ефективності виробництва аграрного підприємства включають: виробництво валової продукції і валового доходу (окремо) відносно витрат виробництва; чистий дохід, одержаний на одиницю проведених витрат; затрат прац на виробництво 1 ц продукції; одержаний прибуток на 1га і 1 ц продукції та рівень рентабельності.

Табл.4 Ефективність виробництва Поліської дослідної станції

| Показники | 2005р. | 2006р. | 2006р. в % до 2005р. |

| 1.Виручка від реалізації, тис. грн | 466 | 364 | 78,11 |

| 2.Собівартість реалізованої продукції, тис. грн. | 397 | 306 | 77,08 |

| 3.Прибуток (збиток), тис.грн | - 46 | - 107 | 232,61 |

| 4.Валова продукція, тис.грн: | |||

| - на 1га с.-г. угідь | 8,18 | 6,28 | 76,77 |

| - на 1 працівника | 4,85 | 3,28 | 67,63 |

Отже, можна зробити висновок, що підприємство працює не ефективно. Це видно з того, що виручка зменшилася на 22%, валова продукція також зменшилася, як на 1га, так на 1 працівника. Собівартість помітно зменшилася, але це дало покращення. А результатом діяльності взагалі є збиток, що становить 107 тис. грн.

Основні фонди підприємства – це засоби праці, виражені у грошовій формі, які функціонують у виробничому процесі і протягом кількох виробничих циклів, зберігаючи при цьому натурально-речову форму, а свою вартість переносять на знову створений продукт частинами у вигляді амортизаційних відрахувань.

Основні фонди підприємства поділяються на виробничі і невиробничі.

Залежно від функцій, що виконуються у виробничому процесі, вони класифікуються за своїм призначенням на такі групи: 1) будівлі; 2)споруди; 3)передавальні пристрої; 4)трактори, комбайни, сільськогосподарські машини і обладнання; 5) транспортн засоби; 6)інструмент; 7)виробничий інвентар; 8)господарський інвентар; 9)робоча: продуктивна худоба; 10)багаторічні насадження та ін.

Щоб здійснювати безперервний процес виробництва, необхідно мати як безпосередньо у виробництві, так і в поточних запасах сировину, матеріали, паливо, запасні частини та інш предмети праці, які в сукупності становлять оборотні фонди. Останні, беручи участь у процесі виробництва у вигляді предметів праці, змінюють натуральну форму і повністю переносять свою вартість на виготовлену продукцію.

Табл. 5 Основн та оборотні фонди підприємства

| Показники | 2005р. | 2006р. | 2006р. в % до 2005р. |

| Середньорічна вартість основних засобів, тис. грн. | 11655 | 11612 | 99,63 |

| Фондозабезпеченість, тис. грн. | 187,98 | 200,2 | 106,51 |

| Фондоозброєність, тис. грн. | 121,41 | 104,61 | 86,16 |

| Фондовіддача, грн. | 0,04 | 0,03 | 75 |

| Фондомісткість, грн. | 25,01 | 31,90 | 127,55 |

З таблиці видно, що вартість основних засобів зменшилася на 0,37%. При цьому зменшилася фондоозброєність на13,84% (або на 16,8 тис грн.) і збільшилася фондоозброєність на 6,51% (або на 12,22 тис. грн.). Це свідчить про зменшення площі земель збільшення кількості працівників. На виробництво 1грн валової продукції було затрачено 31,90 грн. основних засобів. І в той час на 1грн. основних фондів було вироблено лише 2 коп. валової продукції.

Для організац ефективної діяльності підприємства, необхідно належним чином організувати облік всіх господарських процесів і операцій.

Необхідною умовою для правильного ведення бухгалтерського обліку організовує керівник підприємства, який забезпечує неухильне виконання правомірних умов бухгалтер щодо дотримання порядку оформлення та подання до обліку первинних документів.

Для ведення бухгалтерського обліку на підприємстві створюється штат бухгалтерії, який складається з головного бухгалтера, бухгалтер по господарству, по соціальним виплатам, касир та економіст.

Головний бухгалтер забезпечує дотримання встановленої методології, складання і подання фінансової звітності, організовує контроль за відображенням всіх господарських операцій і забезпечує перевірку стану господарського обліку. На підприємств він також виконує функції бухгалтера по науці.

На підприємств застосовується журнально-ордерна форма обліку щодо господарського відділу та меморіальна щодо наукового. Плану документообігу відсутній.

Первинн документи здаються до бухгалтерії по мірі виникнення господарських операцій. На х підставі заповнюються зведені документи і облікові регістри. Наказ про облікову політику відсутній.

2.2 Документування обліку розрахунків з покупцями і замовниками

Продаючи свою продукцію (роботи, послуги), підприємства-продавці (виконавці) вступають у взаємовідносини з юридичними і фізичними особами – покупцями і замовниками, а отже – здійснюють з ними у певному порядку розрахунки. Взаємовідносини підприємств з покупцями (замовниками) пов’язані з укладанням договорів купівлі-продажу своєї продукції (товарів), підряду на виконання робіт (надання послуг). У договорах відображаються зобов'язання продавця (виконавця) про обсяги і терміни відвантаження продукції (товарів), виконання робіт (послуг) зобов'язання покупця (замовника) про приймання продукції (товарів). Особлива увага в договорах приділяється ціні товару, термінам поставки, порядку розрахунків, терміну оплати, оскільки ці умови договору є істотними й необхідн у разі вирішення спору у претензійно-позовному порядку.

Факт відпуску продукції (товару), виконання робіт, надання послуг має бути належним чином оформлений документами. Підставою для відпуску продукції (товару) з складу підприємства є доручення, яке пред'являється представником покупця і яке повинне містити: реквізити покупця, найменування і кількість отримано продукції, термін дії доручення, особистий підпис представника, засвідчений підписами керівника та головного бухгалтера підприємства-покупця і скріплений печаткою. Підпис представника покупця на дорученні повинен бути ідентичним підпису одержувача на відвантажувальних документах про приймання продукції.

У разі доставки продукції покупцеві автотранспортом постачальника або транспортних організацій важливе значення має чітке і належне оформлення товарно-транспортних накладних відправником та наявність записів з підписами відбитком печатки (штампу) одержувача, які засвідчують доставку продукц (товару) до місця призначення.

Покупцями основної маси виробленої продукції в сільськогосподарських підприємствах хлібоприймальні пункти, молокозаводи, м'ясокомбінати, цукрові заводи, олійно-жирові комбінати та інші переробні підприємства. Крім того, сільгосптоваровиробники реалізують продукцію та виробничі запаси іншим сільськогосподарським підприємствам, комерційним фірмам тощо. Останнім часом усе більшого поширення набуває реалізація сільгосппродукції через товарні бірж та аукціони, оптові ринки.

Супровідними документами при продажу продукції сільськогосподарського виробництва та тварин товарно-транспортні накладні спеціалізованих форм. Якщо господарство зда сортове насіння, то, крім товарно-транспортної накладної, необхідно виписувати первинні документи, які підтверджують їх сортність: атестат на насіння, свідоцтво на насіння, сортове посвідчення. При реалізації племінної худоби птиці оформляється племінне свідоцтво, а не племінної — ветеринарне свідоцтво.

Переробн підприємства на підставі одержаних товарно-транспортних накладних ведуть накопичувальні відомості окремо по кожному сільськогосподарському товаровиробнику протягом поточного місяця або періоду (як правило, 15 днів).

На прийняту від сільськогосподарських підприємств продукцію заготівельн організації на підставі даних накопичувальних відомостей виписують приймальн квитанції, у яких вказують фізичну та залікову масу прийнятої продукції, якість, суму до виплати. Наприклад, документом, що підтверджує здавання заготівельним організаціям тварин і птиці, є приймальна квитанція ф. № ПК-1, молока — ф. № ПК-З(МС), цукрових буряків - ф. № ПК-8, зерна - ф. № ПК-10 (ф. ПК-9) та ін. З іншого боку, приймальні квитанції слугують підставою для відображення в обліку виникнення дебіторської заборгованості покупців.

У квитанціях, крім ваги і вартості закупленої продукції за договірними цінами, окремим рядком вказуються суми дотації. Перерахування грошових коштів сільськогосподарським товаровиробникам за продані ними молоко і м'ясо у живій вазі проводиться платіжними дорученнями з рахунків переробного підприємства.

З метою стабілізації ситуації на споживчому ринку та розвитку тваринництва організовуються й проводяться аукціони живої худоби (племінної, не племінно продуктивної) та птиці. Організаторами аукціонів худоби та птиці можуть виступати Міністерство аграрної політики України, управління сільського господарства і продовольства районних державних адміністрацій, біржі, торгов доми, сільськогосподарські та інші підприємства усіх форм власності, власники худоби.

Аукціон худоби та птиці надає послуги у вигляді проведення публічного продажу худоби та птиці у зазначений час та в установленому місці, з можливістю попереднього огляду товару. Аукціон проводиться на спеціально побудованих та облаштованих для цього майданчиках. Відбір, підготовка й транспортування поголів'я тварин для наступного їх продажу на аукціоні проводиться з дотриманням санітарних та ветеринарних норм згідно із законодавством. Для організації й проведення аукціону худоби та птиці створюється аукціонний комітет.

Учасники аукціону худоби та птиці для участі в аукціоні зобов'язані подати:

• покупц заявку на участь в аукціоні;

• продавц заявку-пропозицію з продажу худоби та птиці. До заявки-пропозиції додаються:

• на племінну худобу та птицю — племінне свідоцтво (сертифікат), затверджене державним інспектором з племінної справи у тваринництві, та ветеринарне свідоцтво;

• на неплемінну продуктивну худобу та птицю — документ, що засвідчує наявність худоби та птиці на відповідну дату, ветеринарне свідоцтво та форма угоди купівлі-продажу худоби та птиці.

Підставою для укладання угоди купівлі-продажу між продавцем і покупцем худоби та птиці і проведення розрахунків є аукціонне свідоцтво, яке оформляється у трьох примірниках. Аукціонне свідоцтво підписується продавцем та покупцем, а також уповноваженою особою аукціонного комітету. Один із примірників передається продавцев відповідного лота, другий — покупцеві, який придбав цей лот на аукціоні, третій залишається в комітеті. Лот — тварина, група тварин та птиця, що пропонуються для продажу на аукціоні.

Угода купівлі-продажу реєструється уповноваженою особою аукціонного комітету, затверджується головою або заступником голови комітету. Оплата за придбану худобу та птицю здійснюється згідно з умовами угоди купівлі-продажу.

З покупця також стягується реєстраційний збір у сумі 1 % від загальної вартост придбаної худоби та птиці.

При виконанні робіт (будівельних, ремонтних та ін.) у договорі на їх виконання також відображаються зобов'язання замовника щодо приймання виконаних робіт, порядку й термінів їх оплати. Прийнята робота має бути оформлена актом відповідної форми, який підписується представником замовника і виконавця або комісією, з обов'язковим посвідченням підписів представників печаткою замовника виконавця. Аналогічно оформляються операції з надання замовникам різних послуг (ремонту та обслуговування технічних засобів підприємства тощо).

На виконані роботи на сторону і послуги виписують рахунок-фактуру та платіжну вимогу-доручення. На всіх первинних розрахункових документах окремим рядком має бути вказана сума податку на додану вартість.

Підприємства, які є платниками податку на додану вартість і зареєстровані у податковій нспекції, повинні надати покупцеві податкову накладну із зазначенням у ній дати виписки, порядкового номера, найменування та індивідуального податкового номера продавця і покупця, умови продажу і форми ведення розрахунків.

Належним чином оформлені документи є підставою для виконання покупцями (замовниками) зобов'язань із проведення розрахунків.

Підприємства також можуть передавати свою продукцію для продажу посередникам за договорами комісії (консигнації), які здійснюють розрахунки не з покупцями, а з комісіонерами (консигнаторами).

Покупц продукції (товарів), замовники робіт (послуг) зобов'язані виконувати договірн умови здійснення розрахунків за відповідними договірними сумами у встановлен терміни, проте можуть виникнути непередбачені обставини, які перешкоджають своєчасному виконанню зобов'язань або виконанню їх взагалі. Такими обставинами можуть бути:

• тимчасова або стійка фінансова неплатоспроможність;

• банкрутство;

• форс-мажорн обставини.

Через несвоєчасну оплату покупцями (замовниками) відвантаженої продукції, виконаних робіт, наданих послуг виникають сумнівні борги. Для покриття сумнівних боргів підприємства створюють резерв сумнівних боргів.

При виникненні форс-мажорних обставин (воєнні дії, пожежі, повені тощо) можуть мати місце випадки повної або часткової втрати товарів у дорозі, їх пошкодження, знищення та ін. Аби уникнути збитків за згаданих обставин продавці або покупц можуть застрахувати відвантажені цінності за зазначеними страховими подіями.

Ус підприємства реалізацію своєї продукції, товарів, робіт, послуг відображають на момент відвантаження продукції (товарів), підписання актів виконаних робіт (послуг). Розрахунки з покупцями за товарно-матеріальні цінності та послуги здійснюються, як правило, після відвантаження продукції або надання послуг.

Бухгалтерський облік розрахунків з покупцями і замовниками за відвантажену продукцію, товари, виконані роботи і послуги, крім заборгованості, забезпеченої векселями, ведеться на рахунку 36 «Розрахунки з покупцями і замовниками». На цьому рахунку узагальнюється також інформація про розрахунки з учасниками промислово-фінансової групи. Рахунок 36 активний, балансовий, основний.

За дебетом рахунка 36 відображається продажна вартість реалізованої продукції, товарів, виконаних робіт, наданих послуг (у т. ч. на виконання бартерних контрактів), яка включає податок на додану вартість, акцизи та інші податки, збори (обов'язкові платежі), які підлягають перерахуванню до бюджету та позабюджетних фондів і включені до вартості реалізації. За кредитом рахунка 36 відображається сума платежів, які надійшли на рахунки підприємства в банківських установах, у касу та інші види розрахунків. Сальдо за дебетом рахунка відображає заборгованість покупців і замовників за отриману продукцію (роботи, послуги).

Облік розрахунків з вітчизняними покупцями і замовниками ведеться на субрахунку 361 «Розрахунки з вітчизняними покупцями», з іноземними покупцями — на субрахунку 362 «Розрахунки з іноземними покупцями» рахунка 36, з учасниками промислово-фінансово групи — на субрахунку 363 «Розрахунки з учасниками ПФГ».

На субрахунку 362 аналітичний облік ведеться у гривнях і валюті, обумовленій договором.

Передача продукції підприємством покупцю повинна бути документально підтверджена, щоб уникнути непорозумінь, які можуть виникнути при розрахунках. Відпуск продукц зі складу підприємства проводиться на підставі Довіреності, яка пред'являється представником покупця разом з документом, що засвідчує його особу. В Довіреності повинні бути заповнені всі реквізити підприємства-покупця, зазначено найменування і кількість отриманої продукції, термін дії довіреності, особистий підпис представника покупця, підтверджений керівником і головним бухгалтером підприємства-покупця, з наявністю відтиснення печатки. Причому, підпис представника покупця на довіреності повинен бути ідентичний підпису одержувача продукції на відвантажувальних документах.

Порядок обліку і оформлення довіреностей регулюється Інструкцією № 99 від 16.05.96 р., затвердженою наказом Міністерства фінансів України (зі змінами і доповненнями).

Відпуск продукції здійснюється на підставі Накладної з одночасним оформленням Податково накладної. Якщо Договором передбачена передплата, то покупцю спочатку виписується Рахунок-фактура на підставі якої здійснюється оплата за продукцію. У разі доставки продукції покупцю транспортом постачальника важливе значення має чітке і правильне оформлення товарно-транспортних накладних з підписами і з печаткою одержувача, що засвідчує отримання товарів або продукції. Товарно-транспортн накладні оформляються в порядку, встановленому Інструкцією № 228/253 від 07.08.96 р., затвердженої наказом Міністерства статистики і Міністерства транспорту України. Але взагалі покупці самі забирають продукцію, тому заповнення товарно-транспортної не є обов’язковим.

При виконанні робіт (будівельних, ремонтних, монтажних, налагоджувальних та ін.) в договорі на їх виконання чітко відображаються зобов'язання виконавця-підрядника замовника щодо порядку прийому виконаних робіт, термінів їх оплати, а прийнята робота повинна бути оформлена актом відповідної форми, який підписується представниками замовника і виконавця або комісією з обов'язковим завіренням підписів представників печаткою замовника і виконавця.

Розрахунки з постачальниками і виконавцями, покупцями і замовниками ведуться, як правило, в безготівковій формі, але можливі як і з каси готівкою, яка отримана з каси обслуговуючого банку, так і з виручки від реалізації товарів, продукц підприємства, що передбачено Порядком № 21 пункт 1 від 02.02.95 р., в редакц постанови Правління Національного банку України від 13.10.97 р. № 334 (з змінами та доповненнями).

При здійсненні розрахунків готівкою підприємство, одержуючи готівку, зобов'язане надати покупцям (замовникам) відривну квитанцію прибуткового касового ордеру та розрахункові документи, які є підставою про проведення розрахунків з постачальником готівкою.

Безготівков розрахунки здійснюються з використанням установлених форм розрахункових документів:

- платіжних доручень;

- платіжних вимог-доручень;

- розрахункового чека;

- платіжно вимоги;

- акредитива.

Узагальнення нформації про розрахунки з покупцями та замовниками за поставлену продукцію відображається на активному рахунку 36 "Розрахунки з покупцями замовниками", за дебетом якого відображається продажна вартість реалізованої продукції. Вона включає податок на додану вартість, збори (обов'язкові платежі), які повинні бути зараховані на користь підприємства, по кредиту - сума платежів, які фактично поступили на рахунки підприємства в банківських установах. Дебетове сальдо рахунку відображає заборгованість покупців і замовників на кінець звітного періоду, що залишилася, за отриману продукцію.

До рахунку 36 "Розрахунки з покупцями і замовниками" відкриваються наступні субрахунки:

361"Розрахунки з вітчизняними покупцями";

362"Розрахунків з іноземними покупцями".

Використання банківських платіжних карток та векселів як платіжних інструментів регулюються чинним законодавством, у тому числі окремими нормативно-правовими актами Нацбанку України.

Кожен з документів повинен бути заповнений відповідним чином і засвідчений підписами печаткою.

Основними джерелами інформації для контролю розрахункових відносин з покупцями замовниками слугують первинні документи з обліку розрахунків (табл. 5).

Табл. 6

Документування розрахунків з покупцями та замовниками

| Розрахунки з вітчизняними покупцями | Розрахунки з іноземними покупцями |

| Виникнення заборгованості | |

|

- накладні - рахунки-фактури - рахунки - акти прийнятих робіт, послуг - податкові накладні - товарно-транспортн накладні - товарні накладні |

- комерційні документи (рахунки-фактури, - invoice) - транспортні накладні (СМR залізнична накладна т.д.) - платіжні документи на перерахування сум митних платежів та інших податків на рахунки митних установ - розрахунки бухгалтерії про наявність курсових різниць |

| Погашення заборгованості | |

| Виписки банку, ПКО, векселі | Виписки банку, векселі |

При здійсненні товарообмінних (бартерних) операцій сторони укладають договори, в яких визначають строки взаємних поставок товарів, обов'язки сторін з виконання умов договору та відповідальність сторін у випадку порушення прийнятих зобов'язань.

При відвантаженні товару (виконанні робіт, наданні послуг) за бартерним обміном в обов'язковому порядку складаються рахунки-фактури, накладні, акти тощо, в яких зазначається окремим рядком сума податку на додану вартість, дата складання, найменування і адреса постачальника та покупця.

2.3 Синтетичний та аналітичний облік розрахунків з покупцями і замовниками

Порядок відображення у обліку розрахунків з покупцями і замовниками при реалізац сільськогосподарської продукції наведений в таблиці 6.

Табл. 7

Кореспонденція рахунків

| № з/п | Зміст операцій | Кореспондуючі рахунки |

|

||

| дебет | кредит |

|

|||

| 1 | 2 | 3 | 4 |

|

|

| 1. | Продана продукція покупцю за договірною вартістю з урахув. ПДВ | 361 | 701 | ||

| 2. | Відображено податкове зобов’язання з ПДВ | 701 | 641 | ||

| 3. | Списана готова продукція зі складу за фактичною собівартістю | 901 | 27 | ||

| 4. | Надійшла часткова оплата за продукцію на поточний рахунок продавця | 311 | 361 | ||

| 5. | Внесена в касу продавця часткова готівка за продукцію | 301 | 361 | ||

| 6. | Проведений взаємозалік в рахунок отриманого авансу | 681 | 361 | ||

| 7. | Списаний чистий дохід від реалізації на фінансові результати | 701 | 791 | ||

| 8. | Списана фактична собівартість готової продукції на фінансові результати | 791 | 901 | ||

| 9. | Списаний на прибуток фінансов результати за підсумками звітного періоду | 791 | 441 | ||

Типову кореспонденцію рахунків з відображення операцій, пов'язаних зі здійсненням розрахунків з покупцями та замовниками, наведено у табл. 7

Табл. 8 Облік розрахунків з покупцями і замовниками

| № з/п | Зміст господарської операції | Кореспонденція рахунків | ||

| дебет | кредит | |||

| 1 | 2 | 3 | 4 | |

| 1 | Відображено отримання доходу від реалізації продукції, товарів, робіт, послуг | 361, 362 | 701-703 | |

| 2 | Надійшла готівка в касу підприємства від покупців та замовників у рахунок оплати продукції, товарів, робіт і послуг | 301, 302 | 361, 362 | |

| 3 | Надійшла оплата за продукцію, товари, роботи, послуги на рахунки підприємства в банках |

311, 312, 313, |

361, 362 | |

| 4 | Здійснено зарахування взаємної заборгованості між продавцем і покупцем за відвантажені інш оборотні активи | 685 | 361, 362 | |

| 5 | Списано безнадійну дебіторську заборгованість покупців і замовників за рахунок створеного резерву сумнівних боргів | 38 | 361,362 | |

| 6 | Здійснено зарахування взаємної заборгованості між підприємством і покупцем (замовником) за відвантажену покупцеві продукцію, товари, виконані замовникові роботи, послуги й отримані товари від покупця (замовника) | 631, 632 | 361, 362 | |

| 7 | Погашено кредиторську заборгованість підприємства за страхуванням за рахунок коштів покупців та замовників у рахунок оплати відвантажених продукції, товарів, виконаних робіт, послуг | 651-655 | 361 | |

| 8 | Зараховано аванс покупця (замовника), отриманий підприємством під поставку продукц після виконання зобов'язань | 681 | 361 | |

| 9 | Відображено суму знижок, наданих після дати реалізації продукції, товарів, робіт, послуг покупцям та замовникам, вартість повернених покупцем продукції, товарів | 704 | 361, 362 | |

| 10 | Списано безнадійну дебіторську заборгованість покупців та замовників | 84 | 361, 362 | |

| 11 | Списано безнадійні борги, пов'язані з реалізацією продукції, робіт, послуг, та за нестачі резерву | 944 | 361, 362 | |

| 12 | Зменшено дебіторську заборгованість покупців та замовників через невиконання підприємством умов договору | 949 | 362 | |

| 13 | Списано безнадійну дебіторську заборгованість покупців та замовників внаслідок надзвичайних обставин | 991-993 | 361,362 | |

Аналітичний облік розрахунків з покупцями та замовниками повинен забезпечити отримання даних про заборгованість, строк сплати за якою ще не настав, а також заборгованість, несплачену в строк.

Аналітичний облік розрахунків з покупцями та замовниками ведеться за кожним покупцем замовником, за кожним пред'явленим до сплати рахунком, за кожною операцією. З цією метою підприємство може вести картки аналітичного обліку на кожного дебітора або накопичувальну відомість довільної форми.

Облік розрахунків з покупцями і замовниками ведуть у Журнал-ордері № 11 с.-г. У ньому відображають підсумками за місяць обороти з кредиту рахунків 36, 70, 71, 72, 73, 74, 75, 79 у кореспонденції з дебетом відповідних рахунків.

Записи в Журнал-ордер № 11 с.-г. з кредиту рахунку 36 «Розрахунки з покупцями замовниками» здійснюють на підставі відомості аналітичного обліку за рахунком 36 ф. № 11.8 с.-г. У відомості № 11.8 с.-г. наводиться перелік усіх покупців замовників, які мали стосунки за звітний період або заборгованість за попередн періоди. За кожним із них показуються залишки на початок і кінець місяця та обороти за дебетом і кредитом за звітний місяць. Заповнюється відомість на підставі реєстрів № 11.1 с.-г. й № 11.2. с.-г. первинних документів та аркушів-розшифровок.

Дебетовий оборот за рахунком 36 переносять до Журнал-ордеру № 11 с.-г. в кредит рахунків 70, 71 та ін. на підставі відомості аналітичного обліку реалізації продукції, матеріалів, робіт та послуг ф. № 11.4 с.-г.

Синтетичний облік за рахунками 36 ведеться в журналі-ордері П с.-г., а аналітичний - у відомості 11.8 с.-г. "Відомість аналітичного обліку розрахунків з покупцями і замовниками" та у відомості 11.7 с.-г. "Відомість обліку продажу шляхом взаємних розрахунків".

2.4 Облік резерву сумнівних боргів

Враховуючи, що розрахунки між суб'єктами господарювання здійснюються далеко не ідеально, що особливо характерно для економіки України, і при цьому не завжди сторони додержують договірних умов, завжди існує певний ризик, що якусь частину боргу боржник-дебітор підприємству-кредитору не поверне. У зв'язку з цим у національних стандартах бухгалтерського обліку введено такі поняття, як «сумнівна дебіторська заборгованість» і «безнадійна дебіторська заборгованість».

Сумнівна дебіторська заборгованість являє собою поточну дебіторську заборгованість за продукцію, товари, роботи, послуги, відносно якої існує невпевненість її погашення боржником. Безнадійна дебіторська заборгованість – це поточна дебіторська заборгованість, відносно якої існує впевненість про її неповернення боржником або щодо якої минув термін позовної давності. Відмінності між цими поняттями такі. Якщо в погашенні першої підприємство лише сумнівається і ма певну невпевненість щодо її повернення, то в другому випадку кредитор уже не розраховує на одержання суми боргу, бо впевнений, що цього не відбудеться. Аналізуючи обидва поняття, можна дійти висновку, що, по суті, безнадійна дебіторська заборгованість являє собою частину сумнівної дебіторської заборгованості, відносно повернення якої підприємство раніше мало сумніви, але тепер повністю впевнене в її непогашенні. Отже, безнадійна заборгованість – це заборгованість, яка відповідає певним ознакам:

- заборгованість за зобов`язаннями, за якою минув термін позовної давності;

- заборгованість, яка є непогашеною внаслідок недостатності майна фізичної чи юридичної особи, оголошеної банкрутом у встановленому законодавством порядку, або юридичної особи, що ліквідується;

- заборгованість, стягнення якої стало неможливим у зв’язку з дією непереборної сили, стихійного лиха, підтверджених у порядку, передбаченому законодавством;

- прострочена заборгованість померлих фізичних осіб, а також визнаних у судовому порядку безвісти відсутніми, померлими чи недієздатними, а також прострочена заборгованість фізичних осіб, які засуджені до позбавлення волі.

Створювати резерв сумнівних боргів дозволено не лише для дебіторської заборгованості за товари (роботи, послуги), а й для будь-якої іншої поточної дебіторсько заборгованості, яка є фінансовим активом (крім придбаної заборгованості та заборгованості, призначеної для продажу). Прикладом фінансового активу вексельна заборгованість, а придбаної заборгованості – заборгованість, куплена за договором переведення боргу тощо.

Резерв сумнівних боргів є розрахунковою величиною, і метод розрахунку його сум базується на минулому досвіді.

Чим нижчою платоспроможність дебітора, тим більша його невпевненість у погашенні боргу. Виходячи з результатів вжитих заходів щодо погашення заборгованості дебіторами, визначають ступінь надійності кожного з них і встановлюють коефіцієнт сумнівності погашення. Помноживши ці коефіцієнти на суми заборгованості на кінець звітного періоду, отримують величину сумнівних боргів, оскільки платоспроможність (фінансовий стан) будь-якого дебітора можна визначити лише наближено.

Якщо настав термін виконання зобов’язання, а воно не виконано, звичайна заборгованість ста сумнівною. Коли минає термін позовної давності, настає момент винесення рішення суду про ліквідацію юридичної особи, момент появи підтвердження про обставини непереборної сили тощо, заборгованість перетворюється на безнадійну.

Залишок резерву сумнівних боргів на дату балансу не може бути більшим, ніж сума дебіторсько заборгованості на ту саму дату. Нарахування суми резерву сумнівних боргів за звітний період відображається у складі інших операційних витрат.

Оскільки звітність підприємства згідно з вимогами П(С)БО повинна містити достовірну нформацію про фінансовий стан підприємства і при цьому одним з принципів складання є принцип обачливості, відповідно до якого методи оцінки, застосовувані в бухгалтерському обліку, мають запобігати заниженню оцінки зобов’язань і витрат і завищенню оцінки активів і доходів підприємства, то на дату балансу має бути відображено «реальну» суму дебіторсько заборгованості, тобто ту сума, яку підприємство реально має намір отримати від своїх боржників (на одержання якої підприємство реально розраховує). Це означає, що суму дебіторської заборгованості підприємства має бути відображено у звітності за чистою реалізаційною вартістю.

Створення резерву сумнівних боргів необхідне для уточнення оцінки дебіторської заборгованост незавищення підприємством величини своїх активів.

Для визначення чистої реалізаційної вартості дебіторської заборгованост обчислюється величина резерву сумнівних боргів. Чиста реалізаційна вартість визначається шляхом зменшення дебіторської заборгованості на суму резерву. Отже, створення резерву сумнівних боргів необхідне для уточнення оцінки дебіторської заборгованості та незавищення підприємством величини своїх активів.

Резерв сумнівних боргів, а відповідно і чиста реалізаційна вартість визначаються лише стосовно поточної дебіторської заборгованості за товари, роботи, послуги. При цьому створення резерву сумнівних боргів є обов'язковим, оскільки національними стандартами бухгалтерського обліку передбачено, що поточна дебіторська заборгованість підприємства за продукцію, товари, роботи, послуги включається до підсумку балансу за чистою реалізаційною вартістю.

Облік резервів по сумнівній дебіторській заборгованості, щодо якої є ризик неповернення, ведеться на рахунку 38 "Резерв сумнівних боргів". Рахунок контрактивний, регулюючий, застосовується для уточнення оцінки дебіторської заборгованості покупців замовників, яка обліковується на рахунках 36 "Розрахунки з покупцями замовниками" і 37 "Розрахунки з іншими дебіторами".

За кредитом рахунку 38 в кореспонденції з рахунками обліку витрат відображається створення резерву сумнівних боргів, по дебету в кореспонденції рахунками дебіторської заборгованості списання сумнівної заборгованості, а в кореспонденції з рахунками обліку прибутків - зменшення нарахованих резервів. В кінці звітного періоду рахунок не закривається, його сальдо вказує на суму потенційної безнадійної заборгованості..

Створення резерву відображаються записом за дебетом рахунку 944 "Сумнівн безнадійні борги" і за кредитом рахунку 38 "Резерв сумнівних боргів".

При списанні безнадійної дебіторської заборгованості, пов'язаної з розрахунками за товари, роботи, послуги, за рахунок резерву сумнівних боргів робиться бухгалтерський запис за дебетом рахунку 38 "Резерв сумнівних боргів" за кредитом рахунків 36 "Розрахунки з покупцями і замовниками" і 37 "Розрахунки з іншими дебіторами" - в частині безнадійної дебіторсько заборгованості.

Списання безнадійної дебіторської заборгованості здійснюється за рахунок зменшення величини резерву сумнівних боргів. У разі недостатності суми нарахованого резерву сумнівних боргів безнадійна дебіторська заборгованість за продукцію, роботи, послуги списується з активів на інші операційні витрати. Сума відшкодування раніше списаної безнадійної дебіторської заборгованост включається до складу інших операційних доходів.

Частина довгострокової дебіторської заборгованості, яка підлягає погашенню протягом 12 місяців від дати балансу, відображається на ту саму дату у складі поточно дебіторської заборгованості.

Довгострокова дебіторська заборгованість, на яку нараховуються відсотки, відображається в балансі за їхньою теперішньою вартістю. Визначення теперішньої вартост залежить від виду заборгованості та умов її погашення.

Первинним документом для нарахування резервів є Розрахунок бухгалтерії та Бухгалтерська довідка.

Аналітичний облік резерву сумнівних боргів ведеться в розрізі боржників або за термінами непогашення дебіторської заборгованості.

Синтетичний облік резерву сумнівних боргів ведеться на рахунку 38 «Резерв сумнівних боргів». По кредиту рахунка 38 «Резерв сумнівних боргів» відображається створення резерву сумнівних боргів, по дебету – списання сумнівно заборгованості в кореспонденції з рахунками обліку дебіторської заборгованост або зменшення нарахованих резервів у кореспонденції з рахунком обліку доходів. Нарахування суми резерву відображається у складі інших операційних витрат.

2.5 Особливості обліку розрахунків з покупцями і замовниками в умовах комп’ютеризації

Широке застосування засобів обчислювальної техніки привело до нових способів організації обліку. В даний час відбувається швидке оснащення підприємств організацій багатофункціональними ЕОМ - комп'ютерами, що дозволяють накопичувати інформацію на машинних носіях (на жорсткому диску, дискетах).

Підприємства організації самостійно вибирають форми і методи бухгалтерського обліку виходячи з об'єму облікових робіт, наявності обчислювальної техніки та інших умов. Разом з тими вони повинні дотримуватися загальних методологічних принципів, затверджених Міністерством фінансів України, а також технологію обробки облікових даних.

В зв'язку переходом до більш прогресивних форм обліку значно міняється характер зміст бухгалтерської роботи, скорочується питома вага технічних процесів, заснованих на ручній праці. Головними для облікового персоналу стають функц організаторів обліку, контролю і аналізу.

Комп'ютерна форма бухгалтерського обліку знижує трудомісткість обліку, підвищу достовірність і оперативність інформації, сприяє інтеграції всіх видів обліку - оперативного, бухгалтерського і статистичного і своєчасному наданню інформац для управління виробництвом і складання фінансової звітності.

Важливою умовою покращення обліку є введення комп’ютерної форми обліку. Використання комп’ютерної техніки вносить значні зміни до організації бухгалтерського обліку, причому з допоміжного засобу обчислювальна техніка перетворюється на визначальний фактор організації обліку.

Застосування комп’ютерів дозволило б автоматизувати робоче місце бухгалтера й підняти на якісно новий рівень процес реєстрації господарських операцій. Бухгалтер працював би на комп’ютері в діалоговому (інтерактивному) режимі, використовував би зворотній зв’язок у процесі обробки даних і отримання відповідних вихідних документів.

Основними перевагами комп’ютерної форми ведення обліку, порівняно з паперовою, є:

- вбудовані бухгалтерськ знання (у програму закладено правила формування тих чи інших бухгалтерських проводок по господарських операціях, тобто форма бухгалтерського обліку наповнюється специфічними бухгалтерськими знаннями);

- паралельне ведення обліку за декількома стандартами (на базі одних і тих же одноразово введених даних можна отримувати декілька систем оцінок і показників, що розраховуються за різними методиками);

- забезпечення отримання необхідної внутрішньої та зовнішньої звітності за вимогою управлінського персоналу (використання комп’ютерної техніки дозволяє отримати інформацію з бажаним ступенем деталізації у будь-який момент часу).

Основними принципами комп’ютерної форми введення бухгалтерського обліку наступні:

- відповідність багатьох регістрів систематичного запису одному журналу хронологічному запису;

- накопичення і багаторазове використання облікових даних;

- один синтетичний рахунок багато аналітичних рахунків. Кількість рахунків аналітичного обліку залежить від цілей, поставлених керівництвом перед обліком, і нічим не обмежується;

- автоматичне отримання нформації про відхилення від встановлених норм, нормативів, завдань тощо.

- одержання звітних показників у режимі діалогу «людина-комп’ютер»;

- автоматичне формування всіх облікових регістрів і форм звітності на основі даних, відображених у систем рахунків.

Компонентами комп’ютерної форми бухгалтерського обліку є: інформаційне, технічне, програмне, організаційне та методологічне забезпечення.

Сучасна комп’ютерна форма ведення бухгалтерського обліку базується на використанн персональних комп’ютерів та обчислювальних мереж. Практичне її застосування залежить від набору технічних засобів і вибору організаційних форм їх використання.

За рахунок одноразового введення даних забезпечується єдність інформаційної бази. Інтеграція обробки облікових даних та адаптація програмного забезпечення до потреб користувачів досягається шляхом застосування різних комп’ютерних програм.

Особливістю комп’ютерної форми бухгалтерського обліку є те, що вона не існує без конкретно комп’ютерної програми. Облікові регістри різних комп’ютерних програм не схож один на одного.

Комп’ютерна система обліку оперативно відображає основні процеси, пов’язані з отриманням різних зведених показників, які характеризують фінансово-господарську діяльність підприємства. У цій обліковій системі інформація проходить єдиним каналом і використовується для будь-яких потреб управління. Таким чином, комп’ютерна система обліку – це вдале поєднання професійних якостей і функцій користувача з нтелектуальними можливостями комп’ютерів, які дозволяють отримати необхідну для управління і оперативного контролю інформацію.

Використання комп’ютерних програм – це єдиний шлях для ведення обліку в умовах комп’ютерних технологій. Недоліком комп’ютерної форми ведення обліку може бути висока вартість програмного та технічного забезпечення.

Щодо автоматизованого обліку розрахунків з покупцями і замовниками, то всі операції, що пов’язані з реалізацією, оформляються наступним чином:

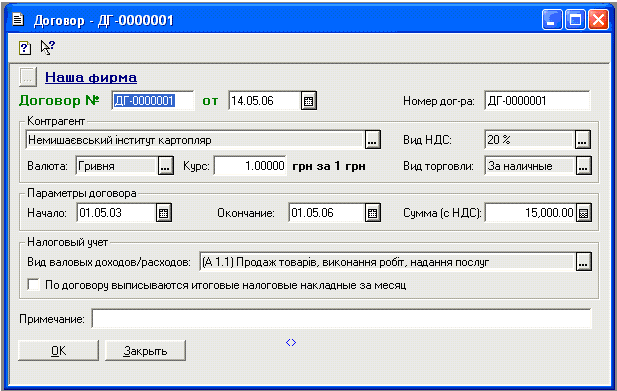

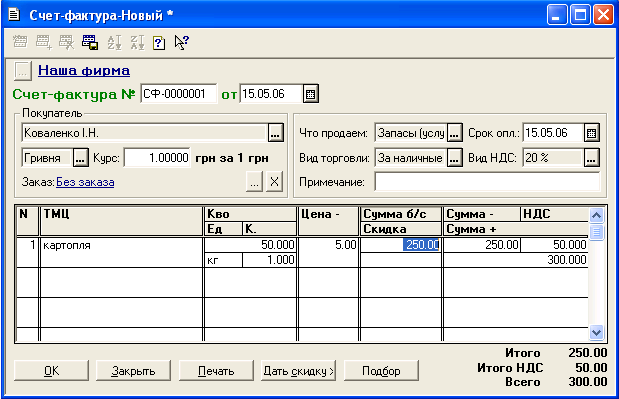

1. Реєструється договір з контрагентом документом Договор (рис. 1). На його підстав виписується документ Счет-фактура (рис. 2), який є розрахунковим на оплату і містить специфікацію товарів, що продаються.

Рис. 1 Договір

Рис. 2 Рахунок-фактура

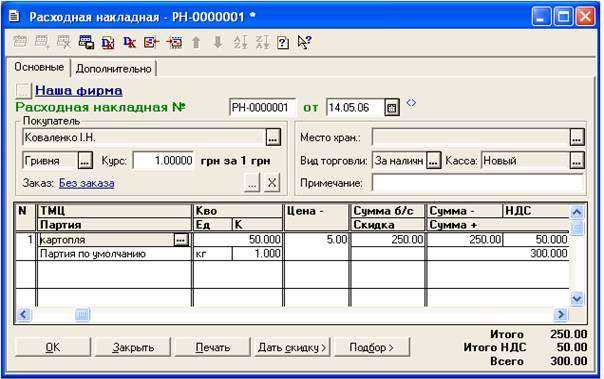

2. На підставі рахунка-фактури або договору вводиться документ реалізації Расходная накладная (рис. 3).

Рис. 3

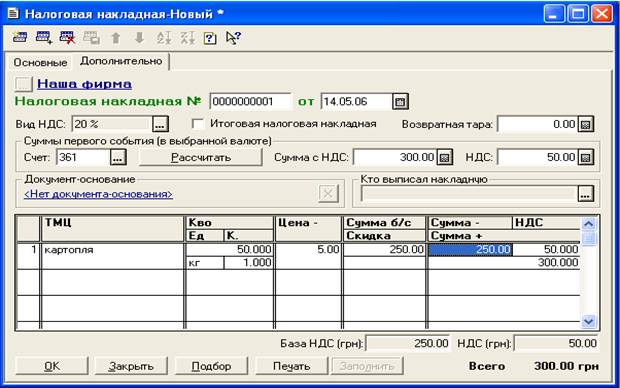

3. На підстав документів реалізації можна ввести документ Налоговая накладная (рис. 4).

Рис. 4 Податкова накладна

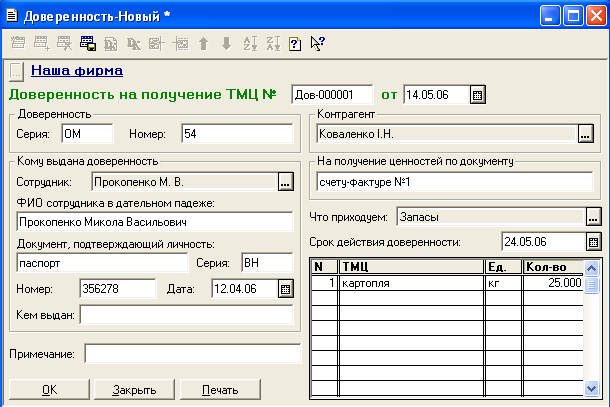

4. Якщо продукцію відпускають довіреній особі, то складається Доверенность (рис. 6)

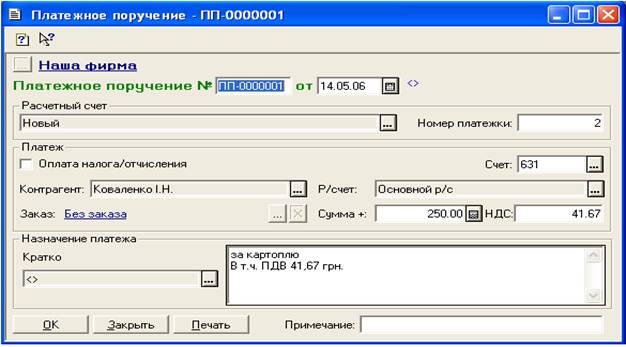

Рис. 5 Платіжне доручення

Рис. 6 Довіреність

Розділ 3. Аудит розрахунків з покупцями і замовниками

3.1 Мета, завдання та джерела інформації розрахунків з покупцями і замовниками

Відповідно до П(С)БО 10 дебіторська заборгованість – це сума заборгованості дебіторів підприємству на певну дату. Дебітори – це юридичні та фізичні особи, які внаслідок минулих подій заборгували підприємству певні суми грошових коштів, їх еквівалентів або інших активів. Дебіторська заборгованість поділяється на довгострокову (виникає в ході нормального операційного циклу буде погашена після 12 місяців з дати балансу) та довгострокову (виникає в ход нормального операційного циклу і буде погашена після 12 місяців з дати балансу). Довгострокова дебіторська заборгованість відображається в бухгалтерському балансі в першому розділі як оборотні активи.