Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Облік руху грошових коштів на рахунках в банку

Курсовая работа: Облік руху грошових коштів на рахунках в банку

Зміст

Вступ

1. Організаційно-економічна характеристика та загальн засади організації бухгалтерського обліку на ВАТ “Альянс"

2. Теоретична частина

2.1 Характеристика основних нормативних документів з обліку грошових коштів на рахунках в банках

2.2 Основні поняття з обліку грошових коштів на рахунках в банках

2.3 Первинний облік

2.4 Нетипові ситуації

3. Практична частина

3.1 Початковий баланс ВАТ „Альянс" на 01.03.2008 р.

3.2 Оборотно-сальдова відомість

Висновок

Список використаної літератури

Вступ

В умовах, коли Україна переходить до ринкових відносин, особливе значення має набуття професійних знань, навичок та вміння працівниками, зайнятими в найрізноманітніших сферах економіки та управління, в пошуках вірних и обгрунтованих управлінських підходів та рішень з метою підвищення ефективност роботи підприємств, об’єднань та інших господарських структур. Для нормального функціонування будь-якої структури в умовах ринкової економіки конче необхідно, щоб її учасники, приймаючи рішення, мали правдиву й об‘єктивную інформацію про його майно, грошовий та фінансовий стан, результати работи (прибуток, доход або збитки), а також про систему їх формування як на своєму підприємстві, так і у партнерів, на підставі попередніх даних. Таку інформацію надає система обліку, основу якої складає теорія подвійного відображення господарських операцій.

Ринкові відносини будуються на кругообізі суспільного продукту, капіталу й доходу, а система бухгалтерського обліку відображає цей кругообіг на мікроекономічному рівні.

Роль бухгалтерського обліку в ринковій економіці двояка: з одного боку, бухгалтерський облік дає можливість власнику чітко відокремити його підприємство з усім майном від усіх інших господарських суб‘єктів таким чином, щоб "моє" й ""твоє" в кожен момент могли бути чітко відділені один від одного. Виходячи з цього, стає можливий найсуворіший контроль за здійснюваними змінами форм та вартості усіх частин майна підприємства.

Банківська система - одна з найважливіших і невід'ємних структур ринкової економіки. При цьому банки, проводячи грошові розрахунки, кредитують господарство, виступаючи посередниками в перерозподілі капіталів, істотно підвищують загальну ефективність виробництва, сприяють росту продуктивності суспільної праці.

Сьогодні, в умовах розвинених товарних і фінансових ринків, структура банківської системи різко ускладнюється. З'явилися нові види фінансових установ, нові кредитн нструменти й методи обслуговування клієнтури.

Відбувається перехід від административно-управляемої широкомштабної державної банківсько структури до динамічної, гнучкої, заснованої на приватній і колективній власності системі кредитних установ, орієнтованих на комерційний успіх, на одержання прибутку.

Тепер іде пошук становлення оптимальних форм інституціонального пристрою кредитної системи, ефективно працюючого механізму на ринку капіталів, нових методів обслуговування комерційних структур. Також з роботи з поліпшення обслуговування приватних осіб залученню їхніх коштів. Створення стійкої, гнучкої й ефективної банківсько нфраструктури - одна з найважливіших (і в той же час надзвичайно складних) завдань економічної реформи.

Згідно з чинним законодавством України всі вільні грошові кошти підприємства повинні в обов'язковому порядку зберігатися в банку, причому підприємства можуть самостійно обирати установу банку, в якій зберігатимуться кошти. Безготівков рахунки передбачають рух грошових коштів по рахунках в банках юридичних чи фізичних осіб. Тому доцільно розглянути тему "Облік руху грошових коштів на рахунках в банку."

1. Організаційно-економічна характеристика та загальні засади організації бухгалтерського обліку на ВАТ “Альянс"

В даній курсовій роботі розглядається діяльність ВАТ "Альянс".

Повна назва: Відкрите акціонерне товариство “Альянс".

Форма власності: колективна.

Форма фінансування - госпрозрахунок

Організаційно-правова форма господарювання.

Відкритим акціонерним товариством являється товариство, акції якого можуть розповсюджуватися шляхом відкритої підписки на купівлі-продажу на біржах.

ВАТ створюються діють на підставі установчого договору і статуту.

Акціонери відповідають за зобов`язаннями товариства тільки в межах належних їм акцій.

Загальна номінальна вартість випущених акцій становить статутний фонд акціонерного товариства, який не може бути менше суми, еквівалентної 1250 мінімальним заробітним платам, виходячи із ставки мінімальної заробітної плати, діючої на момент створення акціонерного товариства.

Акціонерне товариство має право випускати цінні папери відповідно до вимог, встановлених Державною комісією з цінних паперів та фондового ринку.

Зареєстровано 16.05.1996 року рішенням №182 виконавчого комітету Новоград-Волинської міської Ради. Підприємство юридичною особою, має відокремлене майно, що обліковується на самостійному балансі, розрахункові та інші рахунки в банках.

ВАТ “Альянс" - відома фірма на Україні, метою якої є наповнення внутрішнього ринку України високоякісною продукцією та отримання врезультаті своєї діяльності прибутку.

ВАТ “Альянс" знаходиться в місті Новоград-Волинський, вул. Максімова 11, що має вигідне територіальне розміщення щодо ринків збуту продуції.

Підприємство займається виготовленням кліше та його друком на ковбасні оболонки та виготовленням ковбасних виробів.

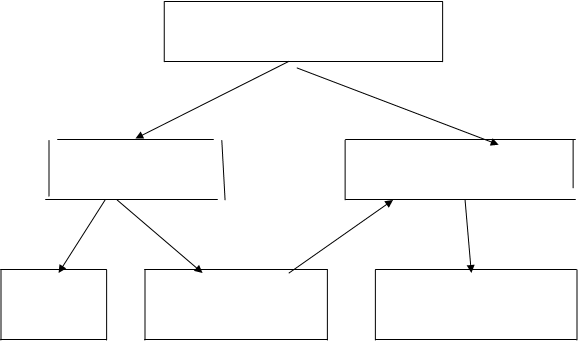

Організаційну структуру фірми, зображено для більшої наочності на рисунку 1.1

| Г е н е р а л ь н и й д и р е к т о р |

![]()

| В и к о н а в ч и й д и р е к т о р |

![]()

| Директор по фінансах | Головний бухгалтер | Начальник складу | Начальник цеху нанесення кліше | Начальник виробничого цеху |

|

|

||||

| Служба маркетингу, експедитор | Бухгалтерська служба | Склад | Клішувальники | Цех по виготовленню продукції |

Рис.1.1 Організаційна структура ВАТ“Альянс”

Одне з найважливіших місць в організаційній структурі фірми займає служба маркетингу. Цей відділ створений на підприємстві з таким розрахунком, щоб він найкращим чином сприяв досягненню маркетингових цілей (виявлення незадоволеного попиту, географічне розширення ринку збуту, пошук нових сегментів ринку, збільшення прибутків тощо). На чолі маркетингової служби стоїть директор по фінансах, що безпосередньо здійснює контроль діяльності цієї ланки.

Бухгалтерська служба на чолі з головним бухгалтером здійснює облік на підприємстві.

Начальник складу відповідає за матеріали, що знаходяться на складі і керує діяльністю вантажників.

У клішувальному цеху здійснюється нанесення друку на оболонку. Обов’язками начальника клішувального цеху є ведення контролю за збереженням оболонки і фарби, якістю проведених робіт та подача правильної інформації про використані матеріали та об’єми виконаних робіт.

У виробничому цеху здійснюється безпосередньо виробництво ковбасних виробів. Начальник виробничого цеху здійснює контроль за виробничою діяльністю, за якістю виробленої продукц та виконує ряд функцій, що стосуються керування виробництвом. У виробничому цеху задіяні такі професії як технолог харчової промисловості, термувальник, фасувальник, вантажник, в'язальщик тощо.

Закупівлю сировини для виробництва здійснюють в різних куточках України. Так, постачальниками ВАТ Альянс", що діє на ринку ковбасних виробів, є:

“Торговий Дім Білкозин” (м. Київ) - постачає білкозинові та трьох - і п’ятишаров термоусадочні поліамідні оболонки для ковбас;

ТОВ „Аріана" - поставляє шпагат, який використовується при упаковуванні виробленої продукц та інші допоміжні матеріали (сітки, петлі);

ТОВ „Лесіоба” (місто Київ) - реалізує ВАТ “Альянс" натуральні спеції та харчові добавки, що застосовуються при виробництві ковбас.

“Меркурій" (місто Київ) - постачає ВАТ “Альянс" харчові добавки для виробництва ковбасних виробів.

Закупівля м’яса здійснюється або через заготівельні пункти або у приватних підприємців, як займаються реалізацією м’яса.

Вибираючи постачальників, ВАТ “Альянс" велике значення приділяє якост запропонованого товару, надійності поставок, гарантії, ціні придбання тощо. Це зрозуміло, адже для виготовлення якісних ковбасних виробів необхідна лише високоякісна сировина.

На ринку ковбасних виробів завжди існує конкуренція. До конкурентів відносяться фірми, як випускають аналогічну продукцію. Наприклад, основними конкурентами ВАТ „Альянс" на Житомирщині є м’ясокомбінати міста Житомира та Новограда-Волинського. Але зважаючи на те, що продукція ВАТ “Альянс" реалізується практично по всій Україні, то конкурентами фірми можна вважати і такі фірми, як МПЗ "Колос. Чернівецьк ковбаси", МПЗ “Козятинські ковбаси" тощо.

Фірма д одночасно на декількох клієнтурних ринках. Це пов’язано з тим, що крім ковбасних виробів ВАТ ”Альянс" виробляє напівфабрикати, натуральн оболонки, здійснює нанесення кліше на білкозинові оболонки.

Діяльність фірми на споживчому ринку визначається тим, що вона реалізує вироблену продукцію оптовим покупцям, які безпосередньо доводять продукцію до населення, та через мережу фірмових магазинів.

Діяльність ВАТ Альянс" на ринку виробників полягає в тому, що фірма реалізу напівфабрикати, оболонки для ковбас тощо. Тобто, це продукція, яка застосовується для подальшого виробництва. Основними покупцями ТОВ “Альянс" на цьому ринку є: М’ясопереробний комплекс “Колодянка", “Сталкер”, приватн ковбасні цехи, ковбасний цех м. Баранівка.

Ринок посередників характеризується тим, що продукцію фірми купують торгівельні організації чи окремі особи для подальшого їх перепродажу, маючи на меті одержання прибутку.

Дуже важливе значення у діяльності фірми відіграють проблеми формування асортименту товарів, під яким розуміють сукупність асортиментних груп товарів, що їх пропону підприємство.

Товарний асортимент ВАТ “Альянс" досить широкий, адже, як вже зазначалось, крім великої кількості ковбасних виробів та копчень, підприємство на замовлення м’ясопереробних комбінатів виготовляє напівфабрикати (натуральні оболонки), а також виготовляє та наносить кліше на білкозинові оболонки.

Виготовлення напівфабрикатів і кліше на замовлення інших фірм можливе, тому що ВАТ “Альянс" має власне підприємство по виготовленню і нанесенню кліше на білкозинов оболонки. Такий вид діяльності приносить ВАТ “Альянс" значну частину прибутків. Для нанесення кліше використовується спеціалізована клішувальна машина „Фокус".

Що ж стосується асортименту ковбасних виробів та копчень, які виробляє фірма, то можна назвати слідуючі: ковбаса “Останкінська”, “Сервілат Смак", ковбаса “Докторська", Любительская", “Торуньська”, ковбаса “Зерниста", “Кримська", “Черкаська т.д.

ВАТ “Альянс" постійно здійснює розширення свого товарного асортименту. Наприклад, для розширення асортименту ковбасних виробів і копчень є такі асортиментні групи: ковбаси варені, варено-копчені ковбаси, ковбаси копчені, ковбаси сиров’ялені, шинки, паштети і т.д. Для глибини асортименту прикладом є копчена ковбаса звичайна, копчена ковбаса з сиром, копчена ковбаса з вітаміном С, копчена ковбаса з ароматичними добавками тощо.

Широкий асортимент дає можливість орієнтуватися на всілякі вимоги споживачів, стимулювати здійснення покупки у певному місці, для певного цільового сегменту ринку.

Одним з найважливіших факторів успішної комерційної діяльності ВАТ “Альянс" висока якість продукції, яку виготовляє фірма. Якість продукції підтверджується сертифікатами відповідності стандартам якості.

Слід також відмітити те, що ВАТ “Альянс" з метою забезпечення виробництва високоякісної продукції ретельно стежить за якістю сировини, що закуповується. Це здійснюється шляхом закупівлі пробників, по яких фірма оцінює якість сировини. У випадку, коли якість пробників задовольняє вимоги фірми - укладається контракт на закупівлю цілої партії такої сировини.

Висока якість продукції ВАТ “Альянс" є основою її конкурентоспроможності.

Схема проведення технологічного процесу виробництва наведена нижче (рис.1.2)

Надходження сировини на склад

Клішувальний цех Цех по виробництву ковбас

Споживач Задоволення власних Доведення продукції до

Потреб споживача

Рис.1.2 Технологічний процес виробництва та доведення продукції до споживача.

В даній схем видно, що продукція, яка надійшла на склад ВАТ “Альянс" відразу сортується на ту, що потребує обробки (оболонка клішується в клішувальному цеху) та ту, що безпосередньо йде для виробництва ковбасних виробів.

Оболонка, що пройшла процес обробки, в кінечному результаті може бути продана покупцям - м’ясокомбінатам, у яких немає можливості самостійно наносити кліше, або може бути використана для власних потреб виробництва.

Сировина (м’ясо, ароматизатори, добавки, приправи тощо), що не потребує попередньої обробки відразу поступає у цех по виробництву ковбас. Там відбувається саме виробництво ковбасних виробів, їх сортування, упаковка. У виробничому цеху основними засобами виробництва являються: кутер - для подрібнення та перемішування інгрідієнтів виробництва, шприц - для заповнення оболонки фаршем, коптильна камера - для копчення ковбас.

В кінечному результаті ковбасні вироби переправляються до місць продажу, де будуть задовольняться потреби споживачів.

Організація бухгалтерського обліку - цілеспрямована діяльність із створення та вдосконалення системи економічної інформації про всі аспекти діяльност підприємства та його господарської операції, що забезпечує прийняття обгрунтованих управлінських рішень.

На ВАТ “Альянс" передбачено організацію бухгалтерського обліку у формі бухгалтерської служби на чолі з головним бухгалтером.

Основними завданнями організації обліку на ВАТ “Альянс" є:

Контроль за повним своєчасним оприбуткуванням матеріальних цінностей та їх збереженням за місцями зберігання.

Відповідальність складських запасів нормативам.

Виявлення всіх витрат, пов’язаних з придбанням або виготовленням запасів та призначення первісної вартості.

Контроль за правильністю використання МШП під час їх експлуатації.

Встановлення методології обліку затрат на виробництво і калькулювання собівартості продукц протягом року.

Забезпечення своєчасного документального оформлення руху продукції - надходження її на склади і відправлення покупцям.

Наказом про облікову політику підприємства визначаються норми для правильного планування потреб в запасах, раціональної організації їх обліку і контролю.

В наказі про облікову політику необхідно передбачити:

Одиниц бухгалтерського обліку запасів, їх найменування або однорідна група

Перелік витрат, що не включаються до первісної вартості запасів

Собівартість, яка буде обчислюватись за даними обліку

Порядок відображення в обліку запасів, що не принесуть підприємству економічної вигоди в майбутньому

Порядок обліку випуску готової продукції

Метод оцінки списання виробничих запасів

Порядок списання МШП, що стали непридатними для їх подальшої експлуатації

Порядок списання вартості МШП при їх передачі в експлуатацію

Основні критер визначення МШП

Порядок визначення первісної вартості запасів: придбаних за плату; виготовлених власними силами.

Від правильно організованого обліку господарських засобів залежить правильність списання вартості запасів на виробництво, оцінка незавершеного виробництва, відображення у звітності.

Структура документообігу повинна бути такою, щоб забезпечити вчасне надходження необхідної інформації як для обліку, так і для контролю й оперативного управління рухом матеріальних запасів.

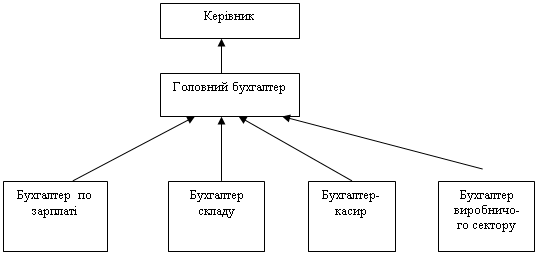

На рис.2.3 показано структуру організації бухгалтерського обліку на ВАТ “Альянс”.

Рис.1.3 Структура організації бухгалтерського обліку на ВАТ “Альянс"

Згідно форми організації бухгалтерського обліку на ВАТ “Альянс" на кожного бухгалтера покладаються певні обов’язки.

Так, на бухгалтера по зарплаті покладаються обов’язки нарахування заробітної плати персоналу фірми та складання звітності, що стосується зарплати (в Пенсійний фонд, у Фонд соціального страхування на випадок безробіття, у Фонд соціального страхування на випадок втрати працездатності тощо).

Бухгалтер складу у встановлені строки здійснює приймання і обробку первинних документів на сировину, матеріали, МШП тощо. Всі документи сортуються і перевіряються. Прибутков ордери звіряються з рахунками, що до них належать, транспортними документами, приймальними актами тощо. Лімітні картки, що надійшли зі складу, зіставляються з іншими примірниками, одержаними від цехів-споживачів, накладні на переміщення матеріалів, здані складами-відправниками, з примірниками тих же накладних, що надійшли зі складів-одержувачів. Робота бухгалтера складу регулюється відповідними посадовими інструкціями.

Аналітичний облік виробничих запасів ведеться на складах за допомогою карток складського обліку, що розміщуються в картотеці за технічними групами виробничих запасів відповідно до номенклатури-цінника. Аналітичні рахунки групують за групами матеріалів, місцями зберігання, матеріально-відповідальними особами, за синтетичними рахунками бухгалтерського обліку і субрахунками. Дані за аналітичними рахунками узагальнюються в оборотних відомостях. Використовують рахунки аналітичного обліку для контролю за зберіганням і рухом матеріальних цінностей, їх оцінки, порівняння з даними складського обліку, а також для підведення підсумків нвентаризації.

У обов’язки бухгалтера-касира входить ведення обліку готівки в касі та слідкування за правильністю оформлення необхідних документів щодо руху готівки в касі.

Бухгалтер виробничого сектору здійснює табелювання виходу працівників на роботу, слідку за правильністю списання сировини на виробництво та визначає собівартість продукції.

Всі зведені дан по підприємству передаються головному бухгалтеру на опрацювання.

Головний бухгалтер - це особа, на яку покладено ведення бухгалтерського обліку підприємства:

Забезпечити дотримання на підприємстві встановлених єдиних методологічних принципів бухгалтерського обліку.

Забезпечити складання та подання в установлені строки фінансової звітності.

Організову контроль за відображенням на рахунках бухгалтерського обліку всіх господарських операцій.

Забезпечу перевірку стану бухгалтерського обліку у філіях, представництвах, відділеннях та інших відокремлених підрозділах підприємства.

Головний бухгалтер х аналізує, коректує та дає на оцінку керівнику, щоб він міг оцінити стан справ, що склалися на даний момент і міг прийняти відповідні управлінські рішення щодо подальшої діяльності.

На ВАТ “Альянс" використовується автоматизована форма обліку. Це дасть змогу повністю звільнитися від різного роду помилок, оскільки, як правило, при автоматизованому обліку ведеться тільки один обліковий регістр, всі інші формуються автоматично і ризик помилки при переносі даних між регістрами обліку дорівню нулю. Використання засобів автоматизації дає змогу практично повністю вирішити проблему надання швидкої, повної та достовірної інформації про діяльність підприємства.

Автоматизація не лише підвищує якість обліку, а й якість бізнесу підприємства. Тому вибір засобів автоматизації завжди має здійснюватись безпосередньо зацікавленими спеціалістами - бухгалтером і керівником підприємства.

Лише спеціаліст-бухгалтер може правильно оцінити систему за всіма критеріями, основними з яких є такі:

Настроюваність системи як на специфіку конкретної організації, так і на можливі зміни в законодавстві. Користувачеві має бути надана можливість в мінімальний термін без втрат інформації перебудувати не тільки план рахунків, звітні форми, типов проводки, а й формувати звітність згідно з новими вимогами.

Можливість роботи не тільки в локальних обчислювальних мережах, а й з іншими джерелами бухгалтерської інформації, такими, як системи зв’язку “Клієнт-Банк": для пересилання платіжних документів безпосередньо з комп’ютера до банку.

Наявність з боку розроблювача кваліфікованої підтримки споживача приблизно за такими напрямами:

Навчання роботі з програмами.

Супроводження програмного забезпечення, що необхідно не тільки на випадок ушкодження програми з різних причин, а й у випадках радикальних змін у законодавстві.

Оперативн консультації, оскільки проблеми, що виникають в процесі роботи, значною мірою зумовлені або порушенням технології роботи з програмами, або недостатнім знанням можливостей системи.

ВАТ “Альянс" використову бухгалтерську комп’ютерну програму “1С: Бухгалтерія".

Висхідними даними для цієї програми є господарські операції, що вносяться до журналу господарських операцій.

На підставі введених господарських операцій програма формує звітність по синтетичному обліку та різні допоміжні документи, зокрема:

Оборотно-сальдов відомості за рахунками та субрахунками

“Шахматку"

Аналіз рахунка за підсумками і кореспонденцією даного рахунка з відповідними рахунками.

Обороти по Дебету Кредиту рахунка і відповідне сальдо по рахунках за відповідний період.

Журнал і відомість по рахунку.

Зведен проводки-підсумки за відповідною кореспонденцією.

Аналіз рахунка за датами.

Картка рахунку всі проводки з даним рахунком.

Програма може утримувати відомості за будь-який період часу.

Усі документи по аналітичному обліку формуються у грошовому, а якщо це потрібно, то і в натуральному виразі.

2. Теоретична частина

2.1 Характеристика основних нормативних документів з обліку грошових коштів на рахунках в банках

Основним нормативним актом в бухгалтерському обліку є закон України „Про бухгалтерський облік та фінансову звітність в Україні”. Цей закон визначає правові засади регулювання, організації ведення бухгалтерського обліку та подання фінансово звітності в Україні.

Згідно цього закону контроль за додержанням законодавства про бухгалтерський облік та фінансову звітність в Україні здійснюється відповідними органами в межах їх повноважень, передбачених законами.

Одним із основних нормативних актів також є національні положення (стандарти) бухгалтерського обліку - це нормативно-правові акти, затверджені Міністерством фінансів України, що визначають принципи та методи ведення бухгалтерського обліку складання фінансової звітності, що не суперечать міжнародним стандартам (це визначення дано в законі України „Про бухгалтерський облік та фінансову звітність в Україні”).

|

№ з/п |

Назва нормативного документу | Короткий зміст |

| 1. | П (С) БО 4"Рух грошових коштів" | Методологія обліку та порядок розкриття інформац про рух грошових коштів визначається П (С) БО 4"Рух грошових коштів". Згідно до П (С) БО 4 Метою складання звіту про рух грошових коштів є надання користувачам фінансової звітності повної, правдивої та неупереджено нформації про зміни, що відбулися у грошових коштах підприємства та їх еквівалентах (далі - грошові кошти) за звітний період. У звіті про рух грошових коштів наводяться дані про рух грошових коштів протягом звітного періоду в результаті операційної, інвестиційної та фінансової діяльності. |

| 2. | Закон " Про бухгалтерський облік та фінансову звітність в Україні" | Цей Закон поширюється на всіх юридичних осіб, створених відповідно до законодавства України, незалежно від їх організаційно-правових форм і форм власності, а також на представництва ноземних суб'єктів господарської діяльності (далі - підприємства), як зобов'язані вести бухгалтерський облік та подавати фінансову звітність згідно з законодавством. |

| 3. | Постанова "Про затвердження Змін до Положення про порядок здійснення уповноваженими банками операцій за документарними акредитивами в розрахунках за зовнішньоекономічними операціями " | Облік коштів грошового забезпечення акредитива, отриманих від банку, що обслуговує наказодавця акредитива, здійснюється в уповноваженому банку-емітенті на відповідному балансовому рахунку, призначеному для обліку коштів у розрахунках інших банків. Якщо акредитив було відкрито без розміщення грошового забезпечення в банку-емітенті, то під час здійснення оплати коштів за акредитивом та отримання їх від уповноваженого банку, що обслуговує наказодавця акредитива, уповноважений банк-емітент здійснює оплату за акредитивом з відповідного балансового рахунку, призначеного для обліку іншої дебіторської заборгованості за операціями з банками". |

| 4 | Положення про виконання установами банків доручень підприємства та розрахункових документів на безспірне списання (стягнення) коштів | Це положення визначає порядок виконання установами банків доручень підприємствах організацій та установ усіх форм власності, фізичних осіб-суб'єктів підприємницької діяльності та розрахункових документів на безспірне списання коштів у разі їх недостатності на рахунках підприємств. |

| 5. | Інструкція про безготівкові розрахунки в Україні. | Ця інструкція розроблена відповідно до законів: "України "Про Національний банк України", Про банки банківську діяльність, інших законодавчих актів України та нормативно правових актів НБУ. Інструкція встановлює загальні правила, форми і стандарти розрахунків банків та інших юридичних і фізичних осіб у грошовій одиниц України на території України, що здійснюється за участю банку. |

2.2 Основні поняття з обліку грошових коштів на рахунках в банках

Банк, у якому відкрито рахунки підприємств, організацій, установ усіх форм власності, фізичних осіб - суб'єктів підприємницької діяльності, банків та їх установ, фізичних осіб, та який здійснює для них на договірних умовах будь-яку з операцій чи послуг, передбачених Законом України "Про банки та банківську діяльність", називають обслуговуючим.

При здійсненн безготівкових розрахунків можуть застосовуватись акредитивна, інкасова, вексельна форма розрахунків, а також форми за розрахунковими чеками, причому клієнти банків самостійно обирають платіжні інструменти (платіжне доручення, платіжна вимога, розрахунковий чек, акредитив) і зазначають їх під час укладання договорів.

Суб'єкти підприємницької діяльності можуть використовувати чеки для розрахунків за товари, роботи, послуги. Чеком визнається цінний папір, який містить нічим не обумовлене розпорядження чекодавця банку провести платіж зазначеної в ньому суми чекоотримувачу. Розрізняють грошові та розрахункові чеки.

Для розрахунків чеками, які представляють собою сукупність операцій з видачі, одержання, обігу та оплати чеків, певна сума коштів вноситься, депонується на особливий рахунок - рахунок лімітованої чекової книжки. Для відкриття поточних рахунків підприємства подають установам банків такі документи:

1) заяву на відкриття рахунку встановленого зразку. Заяву підписують керівник та головний бухгалтер підприємства. Якщо в штаті немає посади головного бухгалтера чи іншо службової особи, на яку покладено функцію ведення бухгалтерського обліку та звітності, то заяву підписує тільки керівник;

2) нотаріально завірену копію свідоцтва про державну реєстрацію в органі державної виконавчої влади, ншому органі, уповноваженому здійснювати державну реєстрацію, засвідчену нотаріально або органом, який видав свідоцтво про державну реєстрацію;

3) копію належним чином зареєстрованого статуту (положення), засвідчену нотаріально або органом, який реєструє;

4) копію документа, що підтверджує взяття підприємства на податковий облік, засвідчену податковим органом, нотаріально або уповноваженим працівником банку;

5) картку із зразками підписів осіб, яким відповідно до чинного законодавства чи установчих документів підприємства надане право розпорядження рахунком та підписання розрахункових документів, завірену нотаріально або вищестоящою організацією в установленому порядку. У картку включається також зразок відбитка печатки підприємства;

6) довідку про реєстрацію в органах Пенсійного фонду України

Характеристика рахунку 31 "Рахунки в банках"

Рахунок 31 "Рахунки в банках" призначений для обліку наявності та руху грошових коштів, як знаходяться на рахунках в банку, і які можуть бути використані для поточних операцій. Він активний, балансовий, призначений для обліку господарських засобів - грошових коштів, має такі субрахунки:

311 "Поточн рахунки в національній валюті";

312 "Поточн рахунки в іноземній валюті";

313 "Інш рахунки в банку в національній валюті";

314 "Інш рахунки в банку в іноземній валюті".

Аналітичний облік по рахунку може вестись за видами рахунків, відкритих в банківських установах.

Субрахунок 311 "Поточні рахунки в національній валюті" призначений для обліку коштів в національній валюті, що знаходяться на поточному рахунку в банку.

Субрахунки 312 "Поточні рахунки в іноземній валюті" та 314 "Інші рахунки в банку в іноземній валюті" призначені для узагальнення інформації про наявність та рух грошових коштів в іноземній валюті.

На субрахунку 313 обліковується рух коштів, що знаходяться в акредитивах, на особових рахунках по вантажообігу і в чекових книжках.

На кожний виставлений акредитив відкривають окремий аналітичний рахунок із зазначенням конкретного постачальника.

Типові проводки господарських операцій та кореспонденція рахунків з обліку грошових коштів на рахунках в банках

| № on. | Зміст господарської операції | Кореспондуючі рахунки | |||

| Дебет | Кредит |

|

|||

| 1 | 2 | 3 | 4 |

|

|

| 1 | Погашено дебітором довгострокову заборгованість | 3 1 "Рахунки в банках" | 16 ''Довгострокова дебіторська заборгованість" |

|

|

| 2 | Передано готівку із каси в банк | 31 "Рахунки в банках" | 30 "Каса" |

|

|

| 3 | Оплачено покупцями раніше одержані товари, роботи, послуги | 31 "Рахунки в банках" | 36 "Розрахунки з покупцями та замовниками" |

|

|

| 5 | Перепродані акції власної емісії | 31 "Рахунки в банках" | 45 "Вилучений капітал" |

|

|

| 6 | Одержано кошти цільового фінансування на будівництво з зовнішніх джерел (бюджет, різні позабюджетні та міжгалузеві фонди) | 31 "Рахунки в банках" | 48 "Цільове фінансування і цільовінадходження" |

|

|

| 7 | Одержано довгострокову позику банку на поточний рахунок | 31 "Рахунки в банках" | 50 "Довгострокові позики" |

|

|

| 8 | Одержано фінансову допомогу на зворотній основі | 31 "Рахунки в банках" | 55 "Інші довгострокові зобов'язання" |

|

|

| Одержано короткострокову позику банку | 31 "Рахунки в банках" | 60 "Короткострокові позики" |

|

||

| 11 | Повернуто з бюджету на рахунок підприємства грошов кошти | 31 "Рахунки в банках" | 64 "Розрахунки за податками й платежами" |

|

|

| 12 | Повернуто з фондів соціального страхування на рахунок підприємства | 31 "Рахунки в банках" | 65 "Розрахунки за страхуванням" |

|

|

| 13 | Одержано доходи майбутніх періодів | 31 "Рахунки в банках" | 69 "Доходи майбутніх періодів" |

|

|

| 14 | Зараховано на рахунок в банку: - виручку від реалізації продукції | 31 "Рахунки в банках" | 70 "Доходи від реалізації" |

|

|

| - дохід від реалізації виробничих запасів, МШП | 31 "Рахунки в банках" | 71 "Інший операційний дохід" |

|

||

| - ДОХІД ВІД СПІЛЬНОЇ ДІЯЛЬНОСТІ | 31 "Рахунки в банках" | 72 "Доходи від участі в капіталі" |

|

||

| - суми отриманих дивідендів | 31 "Рахунки в банках" | 73 "Інші фінансові доходи" |

|

||

| - дохід від реалізації основних засобів | 31 "Рахунки в банках" | 74 "Інші доходи" |

|

||

| 15 | Отримано суми страхового відшкодування від страхової організації | 31 "Рахунки в банках" | 75 "Надзвичайні доходи" |

|

|

| 16 | Придбано довгострокові інвестиції (акції, облігац нших підприємств) | 14 "Довгострокові фінансові інвестиції" | 31 "Рахунки в банках" |

|

|

| 17 | Передано гроші з банку в касу | ЗО "Каса" | 31 "Рахунки в банках" |

|

|

| 18 | Депоновано гроші на лімітовану чекову книжку, виставлений акредитив | 31 "Рахунки в банках" | 31 "Рахунки в банках" |

|

|

| 19 | Перераховано гроші для придбання іншої валюти | 33 "Інші кошти" | 31 "Рахунки в банках" |

|

|

| 20 | Повернуто передоплату покупцям | 36 "Розрахунки з покупцями та замовники" | 31 "Рахунки в банках" |

|

|

| 21 | Проведено передоплату постачальникам | 371 "Розрахунки за виданими авансами" | 31 "Рахунки в банках" |

|

|

| 22 | Викуплено власні акції у акціонерів | 45 "Вилучений капітал" | 31 "Рахунки в банках" |

|

|

| 23 | Використано кошти цільового фінансування | 48 ""Цільове фінансування і цільов надходження | 31 "Рахунки в банках" |

|

|

| 24 | Повернуто банку довгострокову позику | 50 "Довгострокові позики" | 31 "Рахунки в банках" |

|

|

| 25 | Погашено за рахунок коштів банку: - заборгованість за раніше виданим векселем | 51 "Довгострокові векселі видані" 62 "Короткострокові векселі видані" | 31 "Рахунки в банках" |

|

|

| -заборгованість по зобов'язаннях за облігаціями | 52 "Довгострокові зобов'язання за облігаціями" | 31 "Рахунки в банках" |

|

||

| - довгострокову заборгованість перед орендодавцем з оренди | 53 "Довгострокові зобов'язання з оренди" | 31 "Рахунки в банках" |

|

||

| - довгострокові зобов'язання перед різними кредиторами | 55 "Інші довгострокові зобов'язання" | 31 "Рахунки в банках" |

|

||

| - короткострокову позику банку | 60 ''Короткострокові позики" | 31 "Рахунки в банках" |

|

||

| 26 | Проведено розрахунки з постачальниками; іншими кредиторами за раніше надані послуги | 63 "Розрахунки з постачальниками та підрядниками".68 "Розрахунки за іншими операціями" | 31 "Рахунки в банках" |

|

|

| 27 | Погашено заборгованість перед бюджетом | 64 "Розрахунки з податками й платежами" | 31 "Рахунки в банках" |

|

|

| 28 | Сплачено збори до фондів соціального страхування | 65 "Розрахунки за страхуванням" | 31 "Рахунки в банках" |

|

|

| 29 | Перераховано суми заробітної плати на особист рахунки працівників | 66 "Розрахунки з оплати праці" | 31 "Рахунки в банках" |

|

|

| ЗО | Перераховано дивіденди учасникалі | 67 "Розрахунки з учасниками" | 31 "Рахунки в банках" |

|

|

| 31 | Оплачено витрати |

91 "Загальновиробничі витрати" 92 "Адміністративні витрати" 93 "Витрати на збут" 94 "Інші витрати операційної діяльності" 95 "Фінансові витрати" 97 "Інші витрати" 99 "Надзвичайні витрати" |

31 "Рахунки в банках" |

|

|

Документування господарських операцій по рахунках в банках.

Надані в банк документи повинні мати наступні реквізити: назву, номер поточного рахунку, дентифікаційні коди підприємства-відправника та підприємства-отримувача грошових коштів, число, місяць, рік виписки

Документи, що надходять до банку, дійсні лише за наявності підписів, ідентичних підписам у банківській картці

І При готівкових розрахунках банківськими документами є грошові чеки та об'яви на внесок готівкою; у випадку безготівкових перерахувань - платіжні доручення, платіжн вимоги, розрахункові чеки, акредитиви, векселі.

Платіжне доручення є розпорядженням обслуговуючому банку про перерахування визначеної суми на рахунок іншого підприємства,

оформленим на спеціальному бланку.

При розрахунках платіжними дорученнями ініціатором платежу виступає платник.

Виписка банку - документ, що видається банком підприємству відображає рух грошових коштів на поточному рахунку. Вона замінює собою регістр аналітичного обліку по поточному рахунку і одночасно служить підставою для бухгалтерських записів.

Відображення руху грошових коштів на рахунках бухгалтерського обліку.

Оформлення чеково книжки є послугою банку, оплату якої слід відобразити в обліку так само, як оплату інших наданих підприємству послуг.

Для перерахування з поточного рахунку плати за оформлення чекової книжки у платіжному дорученн слід зазначити: "За оформлення чекової книжки згідно з договором на розрахунково-касове обслуговування". Найчастіше на практиці підприємства в самому договорі на розрахунково-касове обслуговування безпосередньо зазначають про таку послугу банку як оформлення чекової книжки та розмір оплати за цю послугу. У такому випадку платіжне доручення на перерахування коштів банку за цю послугу передавати не потрібно. Утримання оплати за оформлення та видачу чекової книжки здійснюється банком автоматично.

Отримана чекова книжка повинна зберігатися в сейфі у головного бухгалтера або працівника бухгалтерії, на якого покладено ведення розрахунків за цією чековою книжкою.

Чекові книжки бланками суворого обліку, тому оприбуткування та використання бланків чеково книжки, крім обліку на субрахунку 209 "Інші матеріали", здійснюється також на позабалансовому рахунку 08 "Бланки суворого обліку".

Організація обліку та контролю коштів на валютному рахунку підприємства, а також операцій в ноземній валюті має свої особливості. Вони відображаються в бухгалтерському обліку в національній грошовій одиниці України на підставі попереднього перерахунку суми в іноземній валюті за курсом НБУ на дату здійснення операцій.

Позитивні курсов різниці підприємства відображається наступним записом: Д-т 312 "Поточн рахунки в іноземній валюті", К-т 714 "Дохід від операційної курсово різниці", а негативні - Д-т 945 "Втрати від операційної курсово різниці", К-т 312 "Поточні рахунки в іноземній валюті". Курсов різниці із заборгованості засновників підприємства за внесками до статутного капіталу відображаються на рахунку 46 "Неоплачений капітал" у кореспонденції з субрахунком 312 "Поточні рахунки в іноземній валюті".

Інвентаризація коштів на рахунках в банку

Сутність нвентаризації полягає у встановленні реальності залишків шляхом перевірки відповідності сальдо усіх банківських виписок і облікових регістрів на кінець нвентаризаційного періоду, встановлення можливих

розбіжностей претензій до обслуговуючого банку, якщо останні мали місце. Інвентаризація здійснюється методом звірки залишків на рахунках, які обліковуються в бухгалтерії з даними банківських виписок.

Регістри обліку та звітність

Синтетичний облік за рахунком 31 Рахунки в банках ведеться в Журналі 1 (див. лекцію 21) та Відомості 1.2 У Балансі (ф. № 1) залишки на рахунках ЗО "Каса", 33 "Інші кошти" відображаються разом із залишками на рахунку 31 "Рахунки в банках" та субрахунку 351 "Еквіваленти грошових коштів" в рядках балансу 230 та 240 окремо в національній та в іноземній валюті. В кінц року підприємство складає Звіт про рух грошових коштів (ф. № 3), який призначений для відображення руху грошових потоків у розрізі надходжень та виплат у рамках операційної, інвестиційної та фінансової діяльності

2.3 Первинний облік

Основними джерелами інформації для контролю розрахункових відносин по грошовим операціям служать первинні документи з обліку грошових коштів на рахунках в банку.

Згідно з чинним законодавством України всі вільні грошові кошти підприємства повинні в обов'язковому порядку зберігатися в банку, причому підприємства можуть самостійно обирати установу банку, в якій зберігатимуться кошти.

При здійсненн розрахункових операцій підприємства можуть використовувати такі розрахунков документи:

| Документи | |

| Назва | характеристика |

| меморіальний ордер | Меморіальний ордер використовується при здійсненн розрахунків банками. |

| платіжне доручення | розрахунковий документ, що містить письмове доручення платника обслуговуючому банку про списання зі свого рахунку зазначеної суми коштів та її перерахування на рахунок одержувача, |

|

-платіжна вимога-доручення платіжна вимога |

розрахунковий документ, який складається з двох частин: верхньої-вимоги одержувача безпосередньо до платника передплаченої суми коштів; нижньої - доручення платника обслуговуючому банку про списання зі свого рахунку визначеної ним суми коштів та перерахування її на рахунок одержувача. |

| розрахунковий чек | документ, що містить розпорядження власника рахунку (чекодавця) установі банку-емітента (банку, що видає чек або чекову книжку), яка веде його рахунок, сплатити чекодержателю (отримувачу коштів за чеком) зазначену в чеку суму коштів. |

| банківські платіжні картки | Такий вид розрахунків регулюється Положенням „Про порядок емісії платіжних карток і здійснення операцій з їх застосуванням", затвердженим постановою Правління НБУ №479 від 24.09.99р (надалі Положення 479). |

2.4 Нетипові ситуації

Ситуація № 1

ЧИ МОЖНА ВИКОРИСТОВУВАТИ БАНКІВСЬКИЙ РАХУНОК, ВІДКРИТИЙ ДЛЯ ФОРМУВАННЯ СТАТУТНОГО ФОНДУ, ДЛЯ РОЗРАХУНКІВ З КОНТРАГЕНТАМИ

Підприємство відкрило в банку рахунок для формування статутного фонду. Чи можемо ми використовувати його як звичайний поточний - для розрахунків з контрагентами?

ВІДПОВІДЬ: Звернемося до п.4.2 Інструкції про порядок відкриття, використання закриття рахунків у національній та іноземній валютах, затвердженої постановою Правління НБУ від 12.11 03 р. № 492 (далі - Інструкція № 492). Як бачимо, вона відносить рахунок для формування статутного фонду (далі - СФ) до різновиду поточних рахунків, які мають певні відмінності від звичайних поточних рахунків.

Так, цей рахунок відкривають і на нього перераховують кошти для формування СФ господарюючого суб'єкта ще до створення юридичної особи. Іншими словами, до здійснення запису в Єдиному державному реєстрі юридичних та фізичних осіб - підприємців у місцевому виконкомі (ч.4 ст.87 Цивільного кодексу України).

Згаданий рахунок служитиме Вашому ТОВ звичайним поточним тільки після того, як Ви подасте до банку документи, передбачені п.3.2 Інструкції № 492. Ось вони:

1) заява про відкриття поточного рахунка (додаток 1 до Інструкції), її повинен підписати директор підприємства або інша уповноважена особа;

2) копія свідоцтва про держреєстрацію юрособи, завірена нотаріально або безпосередньо держреєстратором;

3) копія зареєстрованого установчого документа (для ТОВ це статут), завірена держреєстратором або нотаріально;

4) копія довідки про внесення юрособи до Єдиного державного реєстру підприємств і організацій України, завірена місцевим управлінням (відділом) статистики, нотаріально або уповноваженим працівником банку;

5) копія довідки про взяття на облік платника податків (форма 4-ОПП), завірена в податковій, нотаріально або уповноваженим співробітником банку;

6) картка з зразками підписів осіб, у яких є право розпоряджатися рахунком і підписувати розрахункові документи, і з відбитком печатки (додаток 2 до Інструкції № 492), завірена нотаріально. Як правило, такими особами на підприємстві є директор бухгалтер.

Якщо Ви маєте намір найняти працівників, то повинні будете сплачувати страхові внески. У такому разі, крім вищеназваних паперів, до банку доведеться принести копії: повідомлення про реєстрацію, виданого органом Пенсійного фонду, і страхового свідоцтва від Фонду соціального страхування від нещасних випадків, завірені цими установами, нотаріально або підписом уповноваженого співробітника банку.

Якщо наймана праця не знадобиться, у заяві про відкриття рахунка потрібно повідомити про це у рядку "Додаткова інформація".

Підсумовуючи все сказане, зробимо висновок: Ви зможете використовувати цей рахунок як звичайний поточний після того, як зареєструєте юрособу і подасте до банку перелічен документи.

Ситуація №2

ЯК ПІДПРИЄМЦЮ ПОПОВНИТИ БАНКІВСЬКИЙ РАХУНОК ВЛАСНИМИ ГРОШИМА АБО ЗНЯТИ З НЬОГО ГОТІВКУ

Приватний підприємець на загальній системі оподаткування. У банку в мене поточний рахунок. Чи вправі я поповнити його власними грошима? Чи не буде вважати податкова нспекція такі надходження оподатковуваним доходом? Чи дозволено знімати з цього рахунка готівку на потреби, не пов'язані з підприємницькою діяльністю?

ВІДПОВІДЬ: Так, підприємець завжди може і поповнити поточний рахунок у банку власними грошима, і зняти з нього готівку на будь-які потреби. При дотриманні певних умов ці дії жодних податкових наслідків не несуть. - Утім, про все по порядку.

Підприємець поповнює поточний рахунок у банку власними грошима

Пункт 5.1 Інструкції про порядок відкриття, закриття рахунків у національній та іноземних валютах, затвердженої постановою Правління НБУ від 12.11 03р. №492 (далі - Інструкція 492), говорить: за поточними рахунками, відкритими у банках, підприємц здійснюють усі види розрахунково-касових операцій згідно з умовами договору та законодавством. Із приводу поповнень поточного рахунка власними грошима законодавство обмежень не містить. А коли так, то якщо у банківському договор немає забороненої обмовки, підприємець має повне право внести на свій поточний рахунок будь-яку суму.

Що для цього необхідно? За п.2 глави 2 розділу III Інструкції про касові операції в банках України, затвердженої постановою Правління НБУ від 14.08.03р. №337 (далі - Інструкція 337), достатньо принести гроші в касу банку разом з оформленою Заявою на переказ готівки (додаток 6 до Інструкції № 337). Керуючись Правилами заповнення реквізитів касових документів, наведених у додатку 14 до Інструкції № 337, у рядку "Призначення платежу" даного документа слід записати - "внесення власних заощаджень готівкою". Решту реквізитів заяви заповнюють так само, як і при внесенні суми виручки. Те, що банк прийняв готівку, підтвердить квитанція (додаток 6 до Інструкції № 337).

Зауважимо, так надходження на поточний рахунок підприємця - це не виручка від реалізац продукції (товарів, робіт, послуг), отримана на поточний рахунок у банку, і більше того - навіть не його новий доход. Оскільки, кажучи простою мовою, підприємець переклав гроші, що належать йому як фізособі, з однієї кишені до ншої, і від цієї маніпуляції їх більше у нього не стало. Отож, у Книзі обліку доходів і витрат (ф. № 10) названі надходження не фіксують і податком їх не обкладають.

Зверніть увагу! Сума внесених підприємцем грошей по можливості не повинна перевищувати розміру отриманого ним сукупного доходу (у тому числі непідприємницького, наприклад, зарплати за основним і не основним місцем роботи, дивідендів та ін). У протилежному випадку будьте готові пояснити податківцям джерело походження цих коштів.

Припустимо, якщо при сукупному доході в 10 тис. грн підприємець вносить на рахунок 5 тис. грн, запитань у контролерів, як правило, немає. А от якщо при тому ж сукупному доході на рахунок кладуть 500 тис. грн, то виникає непереборне і цілком обґрунтоване бажання з'ясувати, звідки у підприємця такі гроші й чи брали вони участь в оподаткуванні. Саме тут і стануть у пригоді підтвердні документи.

Зняття грошей з поточного рахунка на особисті потреби підприємця

Скажемо відразу, дана операція, як і попередня, цілком законна. І все тому, що кошти на поточному рахунку підприємця належать йому на правах власності як звичайній фізособі і він вправі розпоряджатися ними на свій розсуд (аж до витрачання на свої потреби). Адже якщо рахунок підприємницький, це ж не означає, що його використовують винятково для роботи. Та й взагалі, основна відмінність такого рахунка від рахунка, відкритого у банку на фізособу-непідприємця, тільки в тому, що на нього додатково можуть зараховуватися кошти від проведення операцій, пов'язаних з підприємницькою діяльністю (п.7.7 Інструкції № 492).

Що ж підприємцю потрібно зробити (крім візиту до банку), аби зняти зі свого поточного (не карткового) рахунка готівку на власні потреби? Відповідь знаход; "/; в п.2 глави 3 розділу III Інструкції № 337 - оформити грошовий чек. На його зворотному боці до відгоненої графи таблиці вносять мету витрат, приміром: "Видача на особисті потреби", "Видача на потреби, не пов'язані з підприємницькою діяльністю" або "Видача чистого доходу після оподаткування".

Якщо ж рахунок картковий, то всі проблеми з відвідуванням банку і заповненням грошового чека відпадають самі собою, оскільки Для того, щоб зняти з нього готівку, треба лише знайти банкомат, вставити в нього картку, ввести секретний PIN-код і суму, яку хочете одержати. Після цього ви забираєте гроші з квитанцією та розпоряджаєтеся ними, як вашій душі завгодно.

Ситуація №3

ОПЛАТА БАНКІВСЬКИХ ПОСЛУГ З ВИПЛАТИ ЗАРПЛАТИ ЧЕРЕЗ БПК: ЧИ ВИНИКАЄ У ПРАЦІВНИКІВ ДОХОД

У договор між підприємством і банком про розрахунково-касове обслуговування з видач зарплати з використанням платіжних карток передбачено оплату послуг з оформлення картки при відкритті та переоформленні карткового рахунка, а також зі щомісячного виконання розрахункових операцій за картковим рахунком. Зазначен послуги оплачує підприємство. Чи є такі витрати додатковим благом для працівників та чи включають їх до складу валових?

ВІДПОВІДЬ: Такі витрати не є ані додатковим благом, ані будь-яким іншим оподатковуваним доходом для працівника. Разом з тим їх можна віднести до складу валових.

Наскільки ми зрозуміли, керівництво вирішило реалізувати на підприємстві проект, за яким зарплату працівників будуть перераховувати на їх карткові рахунки. Звісно, все це - за особистою письмовою згодою самих працівників. З цього і будемо виходити в подальшому.

Отже, давайте спершу звернемося до ст.24 Закону України "Про оплату праці" від 24.03.95 р. № 108/95-ВР (далі - Закон про оплату праці). Ось що там написано: за особистою письмовою згодою працівника виплата зарплати може здійснюватися через установи банків з обов'язковою оплатою цих послуг за рахунок власника або уповноваженого ним органу. Як бачимо, незалежно від того, що вказано у договорі між підприємством і банком, трудове законодавство України вимагає, щоб банківські послуги, пов'язані з виплатою зарплати через банківські платіжн картки, оплачувало підприємство, а не сам працівник. Ми переконані, дане твердження справедливе стосовно всіх перелічених у Вашому запитанні банківських послуг (як разових, так і щомісячних). Тепер звернемося до пп.4.2.9 Закону України "Про податок з доходів фізичних осіб" від 22.05.03 p. 889-IV (далі - Закон про доходи). У ньому наведено складові доходу, отриманого платником податку від працедавця, який можна вважати додатковим благом. Серед іншого нас цікавлять:

вартість використання майна, наданого платнику податку у безоплатне користування, за винятком, коли таке надання зумовлене виконанням платником податку трудово функції чи передбачене нормами трудового договору (контракту) або за законом, у встановлених ними межах (пп. "а" пп.4.2.9);

сума грошового або майнового відшкодування будь-яких витрат або втрат платника податку (пп. "г" пп.4.2.9 Закону про доходи);

вартість безоплатно отриманих послуг (пп. "е" пп.4.2.9 Закону про доходи).

Відносно пп. "а". Насправді підприємство не передає працівникові ніякого майна у користування. По-перше, згідно з п.2.2 Положення про порядок емісії платіжних карток і здійснення операцій з їх застосуванням, затвердженого постановою Правління НБУ від 19.04.05 р. № 137, платіжна картка є власністю банка - емітента. По-друге, працівник фактично користується не карткою (як майном), а картковим рахунком. Сама по собі картка - інструмент (якщо хочете, такий соб електронний ключ) для розпорядження коштами.

Йдемо далі - пп. "г". Враховуючи вимогу ст.24 Закону про оплату праці, жодних витрат (втрат) роботодавець працівникові не відшкодовує, оскільки зобов'язаний нести їх сам.

Щодо послуг (пп. "е"). Перераховуючи гроші на картковий рахунок, роботодавець лише виконує свій обов'язок із виплати зарплати. Хіба можна в такому випадку говорити про надання якихось послуг? Вважати такі витрати послугами (а значить, доходом) було б так само безглуздо, як і визнавати доход працівника по витратах, які підприємство несе при виплаті зарплати готівкою, скажімо, на оплату праці касира, або на придбання бланків розрахункових відомостей.

Усе це дозволя нам стверджувати, що оплата послуг з оформлення платіжної картки та за виконання розрахункових операцій не є додатковим благом чи бодай якимось іншим доходом працівника користувача платіжної картки. Значить, витрачен підприємством кошти на сплату банківських послуг не відображають і в Податковому розрахунку сум доходу, нарахованого (сплаченого) на користь платників податку, і сум утриманого з них податку (ф. № 1ДФ).

Тепер щодо валових витрат. Спеціальної норми з приводу витрат на оплату названих Вами послугу Законі України "Про оподаткування прибутку підприємств" в редакц від 22.05.97 р. № 283/97-ВР Ви не знайдете. Але оскільки всі вони безпосередньо пов'язані із забезпеченням виплати зарплати працівникам, не виникає сумніву, що х можна віднести до складу валових на підставі пп.5.2.1 згаданого Закону як витрати, понесені у зв'язку з підготовкою, організацією, веденням виробництва, продажем продукції (робіт, послуг) і охороною праці.

3. Практична частина

3.1 Початковий баланс ВАТ „Альянс" на 01.03.2008 р.

| Актив | Пасив | ||

| Рахунок | Сума, грн. | Рахунок | Сума, грн. |

| 10 | 22000.00 | ||

| 201 | 2400.00 | 40 | 40000.00 |

| 311 | 15600.00 | ||

| Всього: | 40000.00 | Всього: | 40000.00 |

Журнал реєстрації господарських операцій за січень 2008 року по ВАТ Альянс"

| № п\п | Зміст операції | Назва перв. Докум. | Дата | Обороти | Сума | |

| Д-т | К-т | |||||

| 1 | Отримано кошти з розрахункового рахунку | Прих. кас. ордер | 3.01 | 301 | 311 | 528.00 |

| 2 | Видано кошти в підзвіт Іваненко | Вибутк. касовий ордер | 3.01 | 372 | 301 | 528.00 |

| 3 | Придбано фарш у Новоград-Волинського м'ясокомбінату 1200 кг по 9.00 грн без ПДВ | Прибутк. Накладна | 8.01 | 201\1 | 631 | 10800.00 |

| Відображено ПДВ | Податкова накладна | 8.01 | 641\1 | 631 | 2160.00 | |

| 4 | Перевезено фарш (навантаж. та розвантаж) транспортно-заготівельною організацією | Рахунок | 8.01 | 201\1 ТЗВ | 685 | 440.00 |

| Відображено ПДВ | Податкова накладна | 8.01 | 641\1 | 685 | 88.00 | |

| 5 | Оплачено послуги транспортно-заготівельній організації підзвітною особою | Звіт про використання сум підзвітних коштів | 8.01 | 685 | 372 | 528.00 |

| 6 | Придбано спеції у ТД „Фрутаром" 180 кг по 33.00 грн (без ПДВ) | Прибуткова накладна | 10.01 | 201\2 | 631 | 5940.00 |

| Відображено ПДВ | Податкова накладна | 10.01 | 641\1 | 631 | 1188.00 | |

| 7 | Придбано фарбу у ТОВ „Ніка" 100л по 24.00 грн. (без ПДВ) | Прибуткова накладна | 11.01 | 201\3 | 631 | 2400.00 |

| Відображено ПДВ | Податкова накладна | 11.01 | 641\1 | 631 | 480.00 | |

| 8 | Придбано оболонку у ТОВ „Білкозин" 14 км по 450.00 грн. (без ПДВ) | Прибуткова накладна | 11.01 | 201\4 | 631 | 6300.00 |

| Відображено ПДВ | Податкова накладна | 11.01 | 641\1 | 631 | 1260.00 | |

| 9 | Отримано кредит банку на придбання кутера | Виписка банку | 12.01 | 311 | 601 | 10000.00 |

| 10 | Придбано кутер у ТОВ „Розалія” | Прибуткова накладна | 13.01 | 15 | 631 | 9000.00 |

| Відображено ПДВ | Податкова накладна | 13.01 | 641\1 | 631 | 1800.00 | |

| 11 | Отримано послуги у ПП „Ріона” по перевезенню та монтажу кутера | Рахунок, акт виконаних робіт | 13.01 | 15 | 685 | 500.00 |

| Відображено ПДВ | Податкова накладна | 13.01 | 641\1 | 685 | 100.00 | |

| 12 | Нараховано зарплату працівникам за встановлення обладнання | Розрахунок бухгалтерії | 13.01 | 15 | 661 | 600.00 |

| 13 | Здійснено відрахування на обов'язкове соціальне страхування (38%) | Розрахунок бухгалтерії | 13.01 | 15 | 65 | 228.00 |

| 14 | Введено в облік кутер до складу основних засобів після монтажу | Акт введення основних засобів в експлуатацію | 13.01 | 10 | 15 | 10328.00 |

| Відкрили акредитив | Акредитив | 14.01 | 313 | 311 | 10800.00 | |

| 15 | Здійснено оплату ТОВ”Розалія" за куттер з акредитиву | Платіжне доручення | 15.01 | 631 | 313 | 10800.00 |

| 16 | Придбано комп'ютер у фірми „М. Роrt” | Прибуткова накладна | 17.01 | 15 | 631 | 3750.00 |

| Відображено ПДВ | Податкова накладна | 17.01 | 641\1 | 631 | 750.00 | |

| 17 | Введено в облік комп'ютер до складу основних засобів | Акт введення основних засобів в експлуатацію | 17.01 | 10 | 15 | 3750.00 |

| 18 | Оплачено ТД „Фрутаром" за спеції | Платіжне доручення | 17.01 | 631 | 311 | 7128.00 |

| 19 | Безкоштовно отримано на баланс фірми принтер | Прибаткова накладна | 17.01 | 10 | 424 | 800.00 |

| 20 | Частково проведено оплату за придбаний фарш Новоград-Волинському комбінату | Платіжне доручення | 18.01 | 631 | 311 | 5000.00 |

| 21 | Перераховано кошти фірмі „М. Роrt” за комп'ютер | Платіжне доручення | 18.01 | 631 | 311 | 4500.00 |

| 22 | Відпущено фарш на виробництво: | Накладна внутрігосподарського призначення | 18.01 | |||

| А - Варених ковбас 276.414 кг | 231 | 201\1 | 2590.00 | |||

| Б - Варено-копчених ковбас 252.935 кг | 232 | 201\1 | 2370.00 | |||

| 23 | Відпущено спеції на виробництво: | Накладна внутрігосподарського призначення | 18.01 | |||

| А - Варених ковбас 20 кг | 231 | 201\2 | 660.00 | |||

| Б - Варено-копчених ковбас 35 кг | 232 | 201\2 | 115.5 | |||

| 24 | Відпущено фарбу на клішування оболонки 5 л | Накладна внутрігосподарського призначення | 18.01 | 233 | 201\3 | 120.00 |

| 25 | Відпущено оболонку на виробництво: | Накладна внутрігосподарського призначення | 18.01 | |||

| А - Варених ковбас 3 км по 450 грн | 231 | 201\4 | 1350.00 | |||

| Б - Варено-копчених ковбас 3.3 км по 450 грн. | 232 | 201\4 | 1575.00 | |||

| В - клішування оболонки 1 км по 420 грн | 233 | 201\4 | 420.00 | |||

| 26 | Нараховано зарплату працівникам основного виробництва за виготовлення: | Розрахунок бухгалтерії | 30.01 | |||

| А - Варених ковбас | 231 | 661 | 2674.00 | |||

| Б - Варено-копчених ковбас | 232 | 661 | 4720.00 | |||

| В - кліше на оболонці | 233 | 661 | 1650.00 | |||

| 27 | Здійснено відрахування на соціальні заходи на нараховану зарплату працівникам основного виробництва (38%) за виготовлення: | Розрахунок бухгалтерії | 30.01 | |||

| А - Варених ковбас | 231 | 65 | 1016.12 | |||

| Б - Варено-копчених ковбас | 232 | 65 | 1793.60 | |||

| В - кліше на оболонці | 233 | 65 | 627.00 | |||

| 28 | Відпущено матеріали зі складу для поточного ремонту будівель цехів | Акт на списання | 24.01 | 91 | 201\5 | 1600.00 |

| 29 | Нараховано амортизацію на обладнання клішувального цеху, що використовується у виробництві | Розрахунок бухгалтерії | 24.01 | 233 | 131 | 600.00 |

| 30 | Нараховано зарплату персоналу цеху | Розрахунок бухгалтерії | 30.01 | 91 | 661 | 2400.00 |

| 31 | Проведено відрахування на соціальні заходи на нараховану зарплату персоналу цеху (38%) | Розрахунок бухгалтерії | 30.01 | 91 | 65 | 912.00 |

| 32 | Нараховано зарплату адмінперсоналу | Розрахунок бухгалтерії | 30.01 | 92 | 661 | 3500.00 |

| 33 | Проведено відрахування на соціальні заходи на нараховану зарплату адмінперсоналу (38%) | Розрахунок бухгалтерії | 30.01 | 92 | 65 | 1330.00 |

| 34 | Нараховано зарплату працівникам збутових служб | Розрахунок бухгалтерії | 30.01 | 93 | 661 | 700.00 |

| 35 | Проведено відрахування на соціальні заходи на нараховану зарплату працівникам збутових служб (38%) | Розрахунок бухгалтерії | 30.01 | 93 | 65 | 266.00 |

| 36 | Нараховано амортизацію основних засобів загальноцехового призначення | Розрахунок бухгалтерії | 25.01 | 91 | 131 | 1300.00 |

| 37 | Списано розподілені загально-виробничі витрати на собівартість: | Розрахунок бухгалтерії | 29.01 | |||

| А - Варених ковбас | 231 | 91 | 1836.77 | |||

| Б - Варено-копчених ковбас | 232 | 91 | 3242.17 | |||

| В - кліше на оболонці | 233 | 91 | 1133.06 | |||

| 36 | Оприбутковано на склад готову продукцію: | Накладна внутрігосподарського призначення | 29.01 | |||

| А - Варених ковбас | 261 | 231 | 10126.89 | |||

| Б - Варено-копчених ковбас | 262 | 232 | 14855.77 | |||

| В - кліше на оболонці | 263 | 233 | 4550.06 | |||

| 39 | Списано витрати на збут на фінансові результати | 30.01 | 79 | 93 | 966.00 | |

| 40 | Списано адмінвитрати на фінансові результати | 30.01 | 79 | 92 | 4830.00 | |

| 41 | Відпущено покупцям готову продукцію за відпускними цінами: | Вибуткова накладна | 30.01 | |||

| А - Варених ковбас | 361 | 701 | 16000.00 | |||

| Б - Варено-копчених ковбас | 361 | 701 | 22180.00 | |||

| 42 | Нараховано ПДВ на відпускну вартість | Податкова накладна | 30.01 | |||

| А - Варених ковбас | 701 | 641\1 | 2666.67 | |||

| Б - Варено-копчених ковбас | 701 | 641\1 | 3696.67 | |||

| 43 | Списано собівартість готової продукції: | Довідка бухгалтерії | 30.01 | |||

| А - Варених ковбас | 901 | 261 | 10126.89 | |||

| Б - Варено-копчених ковбас | 901 | 262 | 14855.77 | |||

| 44 | Списано собівартість реалізованої продукції на фінансовий результат | 30.01 | 79 | 901 | 24982.66 | |

| 45 | Відображено у складі фінансового результату дохід від реалізації продукції | Довідка бухгалтерії | 30.01 | 701 | 79 | 31816.66 |

| 46 | Нараховано податок на прибуток згідно чинного законодавства (25%) | Розрахунок бухгалтерії, декларація з податку на прибуток | 30.01 | 98 | 641\2 | 259.50 |

| 47 | Відображено у складі фінансового результату суму нарахованого податку на прибуток | Довідка бухгалтерії | 30.01 | 79 | 98 | 259.50 |

| 48 | Фінансовий результат від реалізації продукції (прибуток) | Розрахунок бухгалтерії | 30.01 | 79 | 441 | 778.50 |

| 49 | Надійшли кошти від покупця на поточний рахунок за ковбасу | Банківська виписка | 31.01 | 311 | 361 | 38180.00 |

| 50 | Перераховано кошти з поточного рахунку в погашення заборгованості перед бюджетом | Платіжне доручення | 31.01 | 641\2 | 311 | 259.50 |

| 65 | 311 | 6172.72 | ||||

Довідково:

Відомість розподілу загально-виробничих витрат:

| Вид продукції | Основна зарплата працівників | Коефіцієнт розподілу | Загально-виробничі витрати |

| Варена ковбаса | 2674.00 | 0.6869 | 1836.77 |

| Варено-копчена ковбаса | 4720.00 | 3242.17 | |

| Нанесення кліше | 1650.00 | 1133.06 | |

| Разом: | 9044.00 | 6212.00 |

Коефіцієнт розподілу=6212.00/9044.00 х 100% = 68.69%

Розподіл ТЗВ:

| Вид продукції | Сума | Сума ТЗВ | Повна вартість | Ціна |

| фарш | 10800.00 | 440.00 | 11240.00 | 9.36 (6) |

Відрахування на соціальні заходи:

Пенсійний фонд 33.2%

Центр зайнятості 1.3%

Соц. страх.1.5%

Страхування від нещасних випадків 2%

3.2 Оборотно-сальдова відомість

| Рах. | Залишок | Обороти | Залишок | |||

| Д | К | Д | К | Д | К | |

| 23 | - | - | 29532.72 | 29532.72 | - | - |

| 201 | 2400.00 | - | 25880.00 | 11840.00 | 16440.00 | - |

| 661 | - | - | - | 16244.00 | - | 16244.00 |

| 65 | - | - | 6172.72 | 6172.72 | - | - |

| 91 | - | - | 6212.00 | 6212.00 | - | - |

| 131 | - | - | - | 1900.00 | (1900.00) | - |

| 92 | - | - | 4830.00 | 4830.00 | - | - |

| 93 | - | - | 966.00 | 966.00 | - | - |

| 631 | - | - | 27428.00 | 45828.00 | - | 18400.00 |

| 641\1 | - | - | 7826.00 | 6363.34 | 1462.66 | - |

| 301 | - | - | 528.00 | 528.00 | - | - |

| 311 | 15600.00 | - | 48180.00 | 34388.22 | 29391.78 | - |

| 372 | - | - | 528.00 | 528.00 | - | - |

| 685 | - | - | 528.00 | 1128.00 | - | 600.00 |

| 313 | - | - | 10800.00 | 10800.00 | - | - |

| 601 | - | - | - | 10000.00 | - | 10000.00 |

| 15 | - | - | 14078.00 | 14078.00 | - | - |

| 10 | 22000.00 | - | 14878.00 | - | 36878.00 | - |

| 424 | - | - | - | 800.00 | - | 800.00 |

| 26 | - | - | 29532.72 | 24982.66 | 4550.06 | - |

| 79 | - | - | 31816.66 | 31816.66 | - | - |

| 90 | - | - | 24982.66 | 24982.66 | - | - |

| 361 | - | - | 38180.00 | 38180.00 | - | - |

| 701 | - | - | 38180.00 | 38180.00 | - | - |

| 98 | - | - | 259.50 | 259.50 | - | - |

| 641\2 | - | - | 259.50 | 259.50 | - | - |

| 441 | - | - | - | 778.50 | - | 778.50 |

| 40 | - | 40000.00 | - | - | - | 40000.00 |

| Разом | 40000.00 | 40000.00 | 361578.48 | 361578.48 | 86822.50 | 86822.50 |

Заключний баланс

| Актив | Пасив | ||

| Рахунок | Сума | Рахунок | Сума |

| 201 | 16440.00 | 661 | 16244.00 |

| 131 | (1900.00) | 631 | 18400.00 |

| 641\1 | 1462.66 | 685 | 600.00 |

| 311 | 29391.78 | 601 | 10000.00 |

| 10 | 36878.00 | 424 | 800.00 |

| 26 | 4550.06 | 441 | 778.50 |

| 40 | 40000.00 | ||

| Баланс | 86822.50 | Баланс | 86822.50 |

Висновок

Під час виконання даної курсової роботи я зрозумів, що бухгалтерський облік повинен надавати правдиву та достовірну інформацію своїм безпосереднім користувачам, зокрема в частині ефективного управління грошовими коштами, направленого на оптимізацію загального її розміру і забезпечення своєчасної інкасації боргу. З цією метою на підприємствах з високим обсягом обороту грошових коштів необхідно розроблювати і проводити особливу фінансову політику управління і їх обліку. Бухгалтерський облік тісно пов'язаний із багатьма категоріями економічних наук, і насамперед - з категоріями споживчого ринку - ціною, рентабельністю, прибутком, фінансовою усталеністю, ліквідністю. Бухгалтерський облік служить першоосновою ефективно господарської діяльності.

Також при виконанні цієї курсової роботи я:

Розвинув навички самостійної роботи з літературою, законодавчими та нормативними актами по тем Облік грошових коштів на рахунках в банку".

Навчився вирішувати проблемні питання з даної теми курсової роботи.

Виявив рівень теоретичної та практичної підготовки з бухгалтерського обліку.

Набув навички практичної оцінки обліку на ВАТ „Альянс" по виробництву та даній темі.

Список використаної літератури

1. Закон України „Про бухгалтерський облік і фінансову звітність в Україні" від 16.07.99р. №996-XIV.

2. План рахунків бухгалтерського обліку, затверджений наказом Мінфіну України від 30.01.99р. №291.

3. П (С) БО 10 „Дебіторська заборгованість", затверджений наказом Мінфіну України від 08.10.99р. №237.

4. Основні чинні кодекси і закони України", укладач Ю.П. Єлісовенко 2-ге вид. - К.: Махаон, 2003. - 976с.

5. Бутинець Ф.Ф. „теорія бухгалтерського обліку”: підручник для студентів спеціальності „Облік і аудит" / 2-ге вид., доп. і перероб. - ЖІТІ, 2000.

6. Бутинець Ф.Ф. „Теорія бухгалтерського обліку”: підручник для студентів спеціальності „Облік і аудит" /3-тє вид., доп. і перероб. - Житомир: ПП „Рута", 2003 - 444с.

7. Бухгалтерський фінансовий облік": підручник для студентів спеціальності „Облік і аудит" вищих навчальних закладів. /За редакцією проф. .Ф. Ф. Бутинця - 7 вид., доп. і перероб. - Житомир: ПП „Рута", 2006 - 832с.

8. Бутинець Ф.Ф. „Бухгалтерський управлінський облік": підручник для студентів спеціальності „Облік і аудит" вищих навчальних закладів / 3-тє вид., доп. і перероб. - Житомир: ПП ”Рута", 2002 - 554с.

9. Бухгалтерський фінансовий облік. Конспект лекцій”: навчальний посібник для студентів вищих навчальних закладів спеціальност Облік і аудит" / За ред. Проф. Ф.Ф. Бутинця та доц. Л.В. Чижевської - 3-тє вид., доп. і перероб. - Житомир: ЖІТІ, 2001 - 512с.

© 2010 Интернет База Рефератов