Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Оборотные средства предприятия и рост эффективности их использования

Курсовая работа: Оборотные средства предприятия и рост эффективности их использования

Содержание

Введение

1. Организационная структура и правовой статус предприятия

Глава1. Учет денежных средств

1.1 Основные правила ведения и документального оформления кассовых операций

1.2 Порядок ведения кассовых операций

1.3 Прием, выдача наличных денег и оформление кассовых документов

1.4 Ведение кассовой книги и хранение денег

1.5 Ревизия кассы и контроль за соблюдением кассовой дисциплины

1.6 Синтетический учет денежных средств в кассе

1.7 Документальное оформление движения денежных средств на расчетных счетах в банке

1.8 Синтетический учет денежных средств на расчётных счетах

Глава 2. Анализ оборотных средств на примере ООО "Альянс"

2.1 Оборотные средства торгового предприятия, источники их образования, значение и пути повышения эффективности их использования

2.2 Задачи анализа оборотных средств.

2.3 Анализ объема и структуры оборотных средств и эффективности их использования. Изучение оборотных средств по источникам формирования

Заключение

Список используемой литературы

Введение

Важной частью имущества предприятия являются его оборотные средства.

С развитием рыночных отношений произошли существенные изменения, коснувшиеся состава и структуры оборотных средств, их финансирования, учета, порядка движения.

Каждое предприятие, осуществляющее хозяйственную деятельность, должно иметь оборотные средства в достаточном объеме (оборотный капитал), которые обеспечивают бесперебойный процесс производства и реализации продукции. Оборотные средства хозяйствующих субъектов, участвуя в кругообороте средств рыночной экономики, представляют собой органически единый комплекс.

Наличие у предприятия достаточных оборотных средств оптимальной структуры - необходимая предпосылка для его нормального функционирования в условиях рыночной экономики. Поэтому на предприятии должно проводиться нормирование оборотных средств, чьей задачей является создание условий, обеспечивающих бесперебойность производственно-хозяйственной деятельности предприятия.

Оборотные средства являются наиболее мобильной частью капитала, от состояния и рационального использования которого во многом зависят результаты хозяйственной деятельности и финансовое состояние предприятия.

Основная цель оценки оборотных средств - своевременное выявление и устранение недостатков управления оборотными средствами и нахождение резервов повышения эффективности и интенсивности его использования.

Важно также уметь правильно управлять оборотными средствами, разрабатывать и внедрять мероприятия, способствующие снижению материалоемкости продукции и ускорению оборачиваемости оборотных средств. В результате ускорения оборачиваемости оборотных средств происходит их высвобождение, что дает целый ряд положительных эффектов.

Предприятие в случае эффективного управления своими и привлеченными оборотными средствами может добиться рационального экономического положения, сбалансированного по ликвидности и доходности.

Актуальность данной курсовой работы заключается в том, что ее результаты могут быть использованы в текущей финансовой деятельности предприятия с целью ускорения оборачиваемости оборотных средств, снижения их размеров за счет частичного высвобождения и вовлечения в повторный оборот, что должно способствовать достижению социально значимого эффекта.

Целью данной работы является рассмотрение вопроса путей улучшения использования оборотных средств предприятия.

Для достижения поставленной цели необходимо решить следующие задачи:

рассмотреть структуру оборотных средств и источники их формирования;

определить источники финансирования оборотных средств предприятия;

выявить меры по повышению эффективности оборотных средств;

расмотреть формирование и использование оборотных средств предприятия на примере ООО "Альянс".

Работа состоит из введения, двух основных разделов, заключения, списка используемой литературы, приложения. В первом разделе рассматривается учет денежных средств. Во втором - анализ оборотных средств предприятия на примере ООО "Альянс", анализируется финансовый аспект формирования и использования оборотных средств предприятия.

1. Организационная структура и правовой статус предприятия

Фирма ООО "Альянс" занимается торговой деятельностью с 2002 года. Основным направлением деятельности фирмы является оптовая торговля солеными овощами в тетра-упаковке и пакетах-струна, емкостью до 1000 мл., в деревянных и пластиковых бочках, емкостью до 50 литров. Фирма владеет складским помещением площадью 300 кв. м., расположенным в 30 минутах езды от Калининграда в городе Гурьевске.

Фирма постоянно расширяет ассортимент реализуемых товаров. Продукцию, упакованную в пакеты-струна, постепенно заменяют на продукцию, упакованную в пластмассовые баночки небольшой емкости. Такая упаковка позволяет хранить продукцию более длительные сроки, а также гораздо более удобна в применении. Отдел закупок оперативно реагирует на появление новой продукции у российских производителей соленых овощей. В ближайших планах ООО "Альянс" создать собственный бренд "Соленушка". Под этим брендом будет продаваться продукция Ивановского завода по переработке овощей. Завод готов обеспечить предприятие широким ассортиментом своей продукции в различной упаковке. Данные мероприятия позволят предприятию увеличить выручку, заключить более выгодные договора на поставку товаров в сетевые магазины города и области, предлагать оптовым и розничным покупателям более конкурентоспособные цены на товары.

Коллектив ООО "Альянс" состоит на данный момент из 34 человек.

Организационная структура фирмы выглядит следующим образом:

Рис.1 - Организационная структура ООО "Альянс".

Фирма находится на общей системе налогообложения. За организацию бухгалтерского учета несет ответственность бухгалтерская служба из двух бухгалтеров во главе с главным бухгалтером. Бухгалтер по первичным документам выполняет основную работу по занесению документов в бухгалтерскую программу, поступающих от поставщиков и покупателей, а также от материально-ответственных лиц. Бухгалтер-экономист занимается обработкой данных, полученных на основе первичных документов, формированием управленческих отчетов. Главный бухгалтер подчиняется непосредственно генеральному директору фирмы и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности, обеспечивает соответствие осуществляемых хозяйственных операций Законодательству Российской Федерации, контроль движения имущества и выполнением обязательств.

Бухгалтерский учет фирмы ведется на основе программы Navision.

Основные финансово-экономические показатели деятельности исследуемого предприятия ООО "Альянс" за период 2007-2008 г. г. представлены в его бухгалтерской отчетности (см. приложение - бухгалтерский баланс форма №1, 2)

Результаты общей оценки финансового состояния ООО "Альянс", за период 2007-2008 г. г. представлены в таблице 1.

Таблица 1.

Основные показатели хозяйственной деятельности предприятия ООО "Альянс" за 2007-2008 г. г. (тыс. руб.)

| Показатель | Годы |

Отклонение (+, -) |

Темп роста, % | |

| 2007 | 2008 |

2008 от 2007 |

2008 к 2007 |

|

| 1 | 2 | 3 | 5 | 7 |

|

1. Выручка от продажи товаров, продукции, работ и услуг |

52683 | 42788 | -9895 | 81,22 |

|

2. Себестоимость проданных товаров, продукции, работ и услуг |

49485 | 38765 | -10720 | 78,34 |

| 3. Валовая прибыль | 3198 | 4023 | +825 | 125,80 |

|

4. Коммерческие расходы |

364 | 765 | +401 | 210,16 |

| 5. Прибыль от продаж | 2834 | 3258 | +424 | 114,96 |

|

6. Рентабельность продаж,% |

5,4 | 7,6 | +2,2 | 140,74 |

| 7. Чистая прибыль | 1203 | 1874 | +671 | 155,78 |

|

8. Среднесписочная численность работников, чел. |

34 | 34 | 0 | 100,0 |

| 9. Фонд оплаты труда | 2095 | 2288 | +193 | 109,21 |

Глава1. Учет денежных средств

1.1 Основные правила ведения и документального оформления кассовых операций

Юридические лица всех форм собственности (кроме кредитных организаций, осуществляющих кассовое обслуживание физических и юридических лиц) должны вести документальный учет кассовых операций на основании требований Порядка ведения кассовых операций в Российской Федерации (утвержден Решением Совета директоров ЦБ РФ от 22.09.03 №40).

Основанием для отражения информации о совершенных хозяйственных операциях на предприятии ООО "Альянс" являются первичные документы.

При документальном оформлении кассовых операций необходимо придерживаться следующих требований:

не допускается применение бланков по устаревшим и произвольным формам;

записи в первичных документах должны производиться чернилами, шариковыми ручками, с помощью средств механизации и других, обеспечивающих сохранность этих записей в течение периода, установленного для их хранения;

свободные строки в документах необходимо прочеркивать;

перечень лиц, имеющих право подписи первичных документов, утверждается руководителем по согласованию с главным бухгалтером;

на первичных документах, прошедших обработку, должны присутствовать дата записи в учетном регистре и подпись бухгалтера, исключающие возможность их повторного использования;

все документы, приложенные к приходным и расходным кассовым ордерам, обязательно погашаются штампом или надписью от руки "Получено" ("Оплачено") с указанием даты (число, месяц, год).

Поступление и выдача из кассы наличных денежных средств оформляются ООО "Альянс" рядом унифицированных форм первичных документов по учету кассовых операций: "Приходный кассовый ордер" (N КО-1); "Расходный кассовый ордер" (N КО-2); "Журнал регистрации приходных и расходных кассовых документов" (N КО-3); "Кассовая книга" (N КО-4); "Книга учета принятых и выданных кассиром денежных средств" (N КО-5).

1. Приходный кассовый ордер (форма N КО-1) используется для оформления поступления наличных денег в кассу организации как в условиях ручной обработки данных, так и при обработке информации с применением средств вычислительной техники. Приходный кассовый ордер выписывается в одном экземпляре и заверяется главным бухгалтером или уполномоченным на то лицом. При поступлении в кассу наличных денег выдается квитанция приходного кассового ордера, которая вносится в журнал регистрации приходных и расходных кассовых документов и передается покупателю (товара, услуг), а приходный кассовый ордер остается в кассе. При заполнении приходного кассового ордера в строке "Основание" обязательно указывается содержание хозяйственной операции.

2. Расходный кассовый ордер (форма N КО-2) используется для выдачи наличных денег из кассы организации как в условиях обычных методов обработки данных, так и при обработке информации с применением средств вычислительной техники. Данный ордер выписывается в одном экземпляре, заверяется подписью руководителя ООО "Альянс", главного бухгалтера или уполномоченными на то лицами и вносится в журнал регистрации приходных и расходных кассовых документов.

3. Журнал регистрации приходных и расходных кассовых документов (форма N КО-3) применяется для регистрации приходных и расходных кассовых ордеров или заменяющих их документов (платежных или расчетно-платежных ведомостей, заявлений на выдачу денег, счетов и иных) и заполняется бухгалтерией до передачи их в кассу. Расходные кассовые ордера, оформленные по платежным (расчетно-платежным) ведомостям на оплату труда и других приравненных к ней платежей, регистрируются после их выдачи.

4. Кассовая книга (форма N КО-4) применяется для учета поступлений и выдач наличных денег организации в кассе. Каждое предприятие ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера. Записи ведутся в двух экземплярах через копировальную бумагу чернилами или шариковой ручкой. Первые экземпляры листов остаются в кассовой книге, вторые, необходимые кассиру для отчета, являются отрывными, причем оба экземпляра нумеруются под одинаковыми номерами. Подчистки и неоговоренные исправления в кассовой книге не допускаются.

Записи вносятся кассиром после получения или выдачи денег по каждому ордеру или заменяющему его документу. Кассовая книга ведется на предприятии ООО "Альянс" автоматизированным способом.

5. Книга учета принятых и выданных кассиром денежных средств (форма N КО-5) применяется для учета денег, выданных кассиром из кассы организации другим кассирам или доверенному лицу (раздатчику), а также для учета возврата наличных денег и кассовых документов по произведенным операциям. Книга открывается на год и заполняется старшим кассиром. Для обеспечения достоверности бухгалтерского учета и бухгалтерской отчетности на предприятии ООО "Альянс" производится инвентаризация имущества и обязательств, в ходе которой проверяется и документально подтверждается их наличие и определяется их состояние. В сроки, установленные руководителем предприятия, а также при смене кассира производится внезапная ревизия кассы с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе. Остаток денежной наличности в кассе сверяется с данными учета по кассовой книге.

Организация работы кассы - один из наиболее ответственных и трудоемких вопросов в деятельности предприятий. Банки систематически проверяют соблюдение предприятиями требований Порядка ведения кассовых операций. Нарушении порядка работы с денежной наличностью и порядка ведения кассовых операций заключается в осуществлении расчетов наличными деньгами с другими организациями сверх установленных размеров, неоприходовании (неполном оприходовании) в кассу денежной наличности, несоблюдении порядка хранения свободных денежных средств. Это равно накоплению в кассе наличных денег сверх установленных лимитов, влечет наложение административного штрафа на должностных лиц в размере от сорока до пятидесяти минимальных размеров оплаты труда (МРОТ); на юридических лиц - от четырехсот до пятисот МРОТ.

Ответственность за организацию работы кассы несёт руководитель предприятия, главный бухгалтер и кассир.

1.2 Порядок ведения кассовых операций

Предприятия, организации и учреждения независимо от организационно-правовых форм и сферы деятельности обязаны хранить свободные денежные средства в учреждениях банков.

Предприятия производят расчеты по своим обязательствам с другими предприятиями, как правило, в безналичном порядке через банки или применяют другие формы безналичных расчетов, устанавливаемые Банком России в соответствии с законодательством Российской Федерации.

Для осуществления расчетов наличными деньгами каждое предприятие должно иметь кассу и вести кассовую книгу по установленной форме.

Прием наличных денег предприятиями при осуществлении расчетов с населением производится с обязательным применением контрольно-кассовых машин.

Наличные деньги, полученные предприятиями в банках, расходуются на цели, указанные в чеке.

Предприятия могут иметь в своих кассах наличные деньги в пределах лимитов, установленных банками, по согласованию с руководителями предприятий. При необходимости лимиты остатков касс пересматриваются.

Предприятия обязаны сдавать в банк всю денежную наличность сверх установленных лимитов остатка наличных денег в кассе в порядке и сроки, согласованные с обслуживающими банками.

Предприятия, имеющие постоянную денежную выручку, по согласованию с обслуживающими их банками могут расходовать ее на оплату труда и выплату социально-трудовых льгот, закупку сельскохозяйственной продукции, скупку тары и вещей у населения.

Предприятия не имеют права накапливать в своих кассах наличные деньги сверх установленных лимитов для осуществления предстоящих расходов, в том числе на оплату труда.

Предприятия имеют право хранить в своих кассах наличные деньги, сверх установленных лимитов только для оплаты труда, выплаты пособий по социальному страхованию и стипендий не свыше 3 рабочих дней, включая день получения денег в банке.

Выдача наличных денег под отчет производится из касс предприятий.

При временном отсутствии у предприятий кассы разрешается выдавать по согласованию с банком кассирам предприятий или лицам, их заменяющим, чеки на получение наличных денег непосредственно из кассы банка.

На предприятии ООО "Альянс" выдают наличные деньги под отчет на административно-хозяйственные расходы, а также на расходы экспедиций, геолого-разведочных партий, уполномоченных предприятий и организаций, отдельных подразделений хозяйственных организаций

Выдача наличных денег под отчет на расходы, связанные со служебными командировками, производится в пределах сумм, причитающихся командированным лицам на эти цели.

Лица, получившие наличные деньги под отчет, обязаны не позднее 3 рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки, предъявить в бухгалтерию предприятия отчет об израсходованных суммах и произвести окончательный расчет по ним.

Выдача наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу.

Передача выданных под отчет наличных денег одним лицом другому запрещается.

Кассовые операции оформляются типовыми формами первичной учетной документации для предприятий и организаций, которые утверждаются Госкомстатом Российской Федерации по согласованию с Центральным банком Российской Федерации и Министерством финансов Российской Федерации.

1.3 Прием, выдача наличных денег и оформление кассовых документов

Прием наличных денег кассами предприятий производится по приходным кассовым ордерам (см. приложение), подписанным главным бухгалтером или лицом на это уполномоченным письменным распоряжением руководителя предприятия ООО "Альянс".

О приеме денег выдается квитанция к приходному кассовому ордеру за подписями главного бухгалтера или лица, на это уполномоченного, и кассира, заверенная печатью (штампом) кассира или оттиском кассового аппарата.

Выдача наличных денег из касс предприятий производится по расходным кассовым ордерам (см. приложение) или надлежаще оформленным другим документам (платежным ведомостям (расчетно-платежным), заявлениям на выдачу денег, счетам и др.) с наложением на этих документах штампа с реквизитами расходного кассового ордера. Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или лицами на это уполномоченными.

При выдаче денег по расходному кассовому ордеру или заменяющему его документу отдельному лицу кассир требует предъявления документа (паспорта или другого документа), удостоверяющего личность получателя, записывает наименование и номер документа, кем и когда он выдан и отбирает расписку получателя.

На предприятии выдача денег может производиться по удостоверению, выданному данным предприятием, при наличии на нем фотографии и личной подписи владельца.

Расписка в получении денег может быть сделана получателем только собственноручно чернилами или шариковой ручкой с указанием полученной суммы: рублей - прописью, копеек - цифрами. При получении денег по платежной (расчетно-платежной) ведомости сумма прописью не указывается.

Выдача денег лицам, не состоящим в списочном составе предприятия, производится по расходным кассовым ордерам, выписываемым отдельно на каждое лицо, или по отдельной ведомости на основании заключенных договоров.

Приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на оплату труда и других приравненных к ней платежей регистрируются после их выдачи.

1.4 Ведение кассовой книги и хранение денег

Все поступления и выдачи наличных денег предприятия учитывают в кассовой книге.

На предприятии ООО "Альянс" ведётся только одна кассовая книга (см. приложение), которая должна быть пронумерована, прошнурована и опечатана. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера данного предприятия.

Записи в кассовой книге ведутся в 2-х экземплярах через копировальную бумагу чернилами или шариковой ручкой. Вторые экземпляры листов должны быть отрывными и служат отчетом кассира. Первые экземпляры листов остаются в кассовой книге. Первые и вторые экземпляры листов нумеруются одинаковыми номерами.

Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня, кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге.

Контроль над правильным ведением кассовой книги возлагается на главного бухгалтера предприятия ООО "Альянс".

На предприятии ООО "Альянс" оборудована касса (изолированное помещение, предназначенное для приема, выдачи и временного хранения наличных денег) и обеспечена сохранность денег в помещении кассы, а также при доставке их из учреждения банка и сдаче в банк. В тех случаях, когда по вине руководителей предприятий не были созданы необходимые условия, обеспечивающие сохранность денежных средств при их хранении и транспортировке, они несут в установленном законодательством порядке ответственность.

Помещение кассы должно быть изолировано, а двери в кассу во время совершения операций - заперты с внутренней стороны. Доступ в помещение кассы лицам, не имеющим отношения к ее работе, воспрещается.

Все наличные деньги и ценные бумаги на предприятиях хранятся, как правило, в несгораемых металлических шкафах, а в отдельных случаях - в комбинированных и обычных металлических шкафах, которые по окончании рабочего дня закрываются ключом и опечатываются печатью кассира. Ключи от металлических шкафов и печати хранятся у кассиров, которым запрещается оставлять их в условленных местах, передавать посторонним лицам либо изготавливать неучтенные дубликаты.

Хранение в кассе наличных денег и других ценностей, не принадлежащих данному предприятию, запрещается.

Перед открытием помещения кассы и металлических шкафов кассир обязан осмотреть сохранность замков, дверей, оконных решеток и печатей, убедиться в исправности охранной сигнализации.

После издания приказа (решения, постановления) о назначении кассира на работу руководитель предприятия обязан под расписку ознакомить его с Порядком ведения кассовых операций в Российской Федерации, после чего с кассиром заключается договор о полной материальной ответственности.

Кассир в соответствии с действующим законодательством о материальной ответственности рабочих и служащих несет полную материальную ответственность за сохранность всех принятых им ценностей и за ущерб, причиненный предприятию, как в результате умышленных действий, так и в результате небрежного или недобросовестного отношения к своим обязанностям.

Кассиру запрещается передоверять выполнение порученной ему работы другим лицам.

1.5 Ревизия кассы и контроль за соблюдением кассовой дисциплины

В сроки, установленные руководителем предприятия, а также при смене кассиров на каждом предприятии производится внезапная ревизия кассы с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе. Остаток денежной наличности в кассе сверяется с данными учета по кассовой книге. Для производства ревизии кассы приказом руководителя предприятия ООО "Альянс" назначается комиссия, которая составляет акт. При обнаружении ревизией недостачи или излишка ценностей в кассе в акте указывается их сумма и обстоятельства возникновения.

Учредители предприятий, вышестоящие организации, а также аудиторы (аудиторские фирмы) в соответствии с заключенными договорами при проведении документальных ревизий и проверок на предприятиях производят ревизию кассы и проверяют соблюдение кассовой дисциплины. При этом особое внимание должно уделяться вопросу обеспечения сохранности денег и ценностей.

Ответственность за соблюдение Порядка ведения кассовых операций возлагается на руководителей предприятий, главных бухгалтеров и кассиров.

Лица, виновные в неоднократном нарушении кассовой дисциплины, привлекаются к ответственности в соответствии с законодательством Российской Федерации. Банки систематически проверяют соблюдение предприятиями требований Порядка ведения кассовых операций.

Органы внутренних дел в пределах своей компетенции проверяют техническую укрепленность касс и кассовых пунктов, обеспечение условий сохранности денег и ценностей на предприятиях.

Предложения и рекомендации по устранению выявленных в ходе проверок кассовой дисциплины недостатков, а также причин и условий, способствующих совершению хищений и злоупотреблений, обязательны для выполнения предприятиями.

1.6 Синтетический учет денежных средств в кассе

Для учёта наличия движения денежных средств в кассе предприятия используют активный счёт 50 "Касса".

Сальдо счета указывает на наличие свободных средств в кассе предприятия на начало и конец месяца; оборот по дебету - суммы, поступившие наличными в кассу, по кредиту - суммы, выданные наличными.

Основной регистр по сч.50 "Касса" - журнал-ордер 1 (см. приложение).

Журнал-ордер №1 ведётся по КТ сч.50, а ведомость 1 - по ДТ сч.50.

Журнал-ордер №1 заполняют линейно-позиционным способом на основании отчёта кассира, т.е. каждому отчёту кассира соответствует только одна строка в журнале-ордере №1.

В кассе предприятия могут хранить не только наличные деньги, но и ценные бумаги и бланки строгой отчётности.

К счёту 50 "Касса" могут быть открыты следующие субсчета:

50/1 - "Касса организации"

50/2 - "Операционная касса"

50/3 - "Денежные документы"

На субсчёте 50/1 "Касса организации" учитываются денежные средства в кассе организации. Хранение наличных средств ведется в пределах лимитов, установленных обслуживающим банком после согласования с руководством организации. Банк контролирует такое целевое использование средств (на корешке чека указывается предназначение получаемых из банка сумм). Превышение лимита в кассе не должно быть более трех дней для выплаты заработной платы, пособий по социальному страхованию и стипендий.

На субсчете 50/2 "Операционная касса" учитываются средства, получаемые организацией при расчетах с населением. Если организация кроме расчетов с собственным персоналом производит расчеты с населением, она обязана использовать и регистрировать в налоговых органах контрольно-кассовые машины (ККМ). Учитывается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т.п. Он открывается организациями (в частности, организациями транспорта и связи) при необходимости.

На субсчёте 50/3 "Денежные документы" учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счёте 50 "Касса" в сумме фактических затрат на приобретение. Аналитический учёт денежных документов ведётся по их видам. Учитываются находящиеся в кассе организации денежные документы, ценные бумаги (бланки трудовых книжек, оплаченные курортные путевки, оплаченные авиабилеты, почтовые марки, акции, облигации, векселя), выпускаемые самой организацией или приобретенные на стороне. Для их учета открывается отдельная кассовая книга, а на каждый вид документов - отдельные страницы. Учет поступления денежных документов осуществляется по накладной. Выписывает ее кассир в двух экземплярах при приеме денежных документов.

По дебету счёта 50 "Касса" отражается поступление денежных средств и денежных документов в кассу организации.

По кредиту счёта 50 "Касса" отражается выплата денежных средств и выдача денежных документов из кассы организации.

Таблица 2

Основные бухгалтерские проводки по счёту 50 "Касса"

|

№ п/п |

Наименование хозяйственной операции | корреспонденция счетов | |

|

ДТ |

КТ |

||

| 1. | В кассу поступила выручка от продажи товаров | 50 | 90/1 |

| 2. | В кассу поступили паевые взносы пайщиков | 50 | 80/2 |

| 3. | В кассу поступил платеж за товары, проданные в кредит | 50 | 73/1 |

| 4. | В кассу поступили проценты за товары, отпущенные в кредит | 50 | 91 |

| 5. | В кассу поступили деньги в погашения недостачи товаров | 50 | 73/2 |

| 6. | Из кассы выплачена заработная плата работникам | 70 | 50 |

| 7. | Из кассы выплатили материальную помощь работнику | 84 | 50 |

| 8. | Выдана из кассы заработная плата | 70 | 50 |

| 9. | Из кассы сданы деньги на расчетный счет: | 51 | 50 |

| 10. | Получены деньги с Р/с в кассу | 50 | 51 |

| 11. | Подотчётное лицо вернуло в кассу остаток подотчётных сумм | 50 | 71 |

| 12. | Выявлены излишки денежных средств в кассе | 50 | 91/1 |

| 13. | Выявлена недостача денежных средств в кассе | 94 | 50 |

1.7 Документальное оформление движения денежных средств на расчетных счетах в банке

Расчётный счёт - основной счёт предприятия, через который проводятся все денежные операции без ограничения их перечня.

Все свободные денежные средства организации хранят в обслуживающих учреждениях банков на открываемых расчетных счетах.

У предприятия ООО "Альянс" открыт расчетный счет в АКБ ОАО "СтройвестБанк".

Каждому расчетному счету банк присваивает номер, который должен быть указан на всех документах при списании или поступлении денег на счет. В настоящее время номер счета клиента двадцатизначный.

Р/с открывают предприятия, являющиеся юридическими лицами и имеющие самостоятельный баланс.

Согласно с действующим законодательством, предприятия самостоятельно распоряжаются денежными средствами, хранящимися на Р/с.

Расчетный счет представляет собой бессрочный вклад организации, т.е. остаток денежных средств, оставшийся на конец года, переходит на следующий год.

Хранение денежных средств на счетах в банках имеет большое значение, так как:

надежно обеспечивается их сохранность от расхищений;

контролируется использование по целевому назначению;

облегчаются и ускоряются расчеты между юридическими лицами путем применения безналичных форм расчетов.

Для открытия расчетного счета организация самостоятельно выбирает наиболее удобный и выгодный для себя банк, куда должны быть представлены следующие документы:

Заявление на открытие счета по специальной форме.

Карточка с образцами подписей руководителя и главного бухгалтера организации с оттиском печати (в двух экземплярах).

Решение городской (районной) администрации о создании организации.

Копия утвержденного устава, договора аренды, документа на право пользования землей или других документов, подтверждающих законность функционирования организации.

Справки о постановке на учет в:

налоговой инспекции по месту регистрации;

фонде социального страхования;

фонде пенсионного обеспечения;

фонде обязательного медицинского страхования.

Рассмотрев представленные документы, банк принимает решение об открытии организации расчетного счета и уведомляет об этом своего клиента Денежные средства, хранящиеся на расчетных счетах, предназначены как для основной деятельности, так и для вложений во внеоборотные активы.

В силу этого на расчетные счета зачисляются денежные средства, получаемые в результате основной деятельности организации: выручка от продажи готовой продукции и товаров, от предоставления услуг, от выполняемых на сторону работ. Кроме того, на расчетные счета зачисляются выручка от реализации основных средств, арендная плата за сданные в аренду основные средства, а также выручка от реализации прочих активов (материалов, сырья, полуфабрикатов, ценных бумаг, нематериальных активов и т.д.), дивиденды по акциям, облигациям и т.п.

Расходуются денежные средства с расчетных счетов как на основную деятельность (приобретение сырья, материалов, товаров, оплата труда работников и пр), так и путем вложений во внеоборотные активы (на приобретение основных средств, приобретение нематериальных активов и т.д.), а также на финансовые вложения (приобретение акций, облигаций и других ценных бумаг, предоставление займов и т.д.).

Поступление и списание денежных средств с расчетных счетов могут производиться двумя способами:

наличным;

безналичным.

При взносе наличных денег на расчетный счет, оформляемый объявлением на взнос наличными, учреждение банка выдает квитанцию установленного образца.

Этот документ состоит из трех частей: объявления на взнос наличными, составляемого клиентом и остающегося в банке для бухгалтерского оформления поступивших денежных средств; квитанции, выписываемой банком для выдачи клиенту; ордера, прилагаемого к выписке банка, выдаваемой клиенту.

Выдача денег наличными с расчетного счета производится по чекам, которые сброшюрованы в чековую книжку. Чек для получения денег наличными состоит непосредственно из чека и корешка. Одновременно с заполнением чека заполняется корешок. Чеки защищены водяными знаками, поэтому никакие подчистки, а также оговоренные исправления в них не допускаются.

Чеки бывают именные и предъявительские. В именном чеке после слова “Заплатите” указываются фамилия, имя, отчество получателя, и для получения денег необходимо предъявление паспорта. В предъявительском чеке фамилия, имя, отчество получателя не указываются (в настоящее время они почти не применяются).

На лицевой стороне чека, кроме даты его выписки, указывается сумма цифрами и прописью, ставится оттиск печати чекодателя и подписи руководителя и главного бухгалтера организации.

На обратной стороне чека указывается, на какие цели чекодатель получает деньги (на оплату труда, командировочные расходы и т.д.), что также подтверждается подписями руководителя и главного бухгалтера организации.

Порядок заполнения и пользования денежными чеками следующий:

Чек и корешок чека заполняются только чернилами от руки или шариковой ручкой.

В реквизите “Сумма цифрами" свободные места впереди и после суммы рублей должны быть обязательно прочеркнуты двумя линиями.

После слова “Заплатите” вписываются чернилами:

а) на предъявительском чеке: слово “предъявителю”;

б) на именном чеке: фамилия, имя, отчество лица, на имя которого выписан чек.

Сумма прописью должна начинаться обязательно с заглавной буквы в самом начале строки. Слово “рублей" должно указываться вслед за суммой прописью без оставления свободного места.

Чек подписывается чекодателем обязательно чернилами.

Подписание чека до заполнения всех его реквизитов категорически запрещается.

Никакие поправки в тексте чека не допускаются.

При представлении владельцем счета специальной справки о том, что организации не разрешено иметь печать, чек принимается без скрепления его оттиском печати.

Подпись на обратной стороне чека в получении денег отбирается банком только на именном чеке.

Корешки оплаченных и испорченных чеков, а также испорченные чеки чекодатель обязан хранить не менее трех лет.

Одновременно с составлением чека должны быть заполнены все реквизиты корешка чека.

При закрытии счета его владелец обязан представить в банк заявление и приложить к нему чековые книжки с оставшимися неиспользованными чеками и корешками, в которых указываются номера чеков.

Деньги, полученные по чеку с расчетного счета, должны быть оприходованы в кассе путем выписки приходного кассового ордера.

Большинство операций по расчетному счету производится безналичным путем, т.е. осуществляется без участия наличных денег, путем перечисления (перевода) денежных средств со счета плательщика (в сберегательном или ином банке) и зачисления их на счет получателя.

В настоящее время используются разные формы безналичных расчетов, при которых применяются различные банковские расчетные документы:

платежные поручения;

платежные требования;

платежные требования - поручения;

аккредитивы;

расчетные чеки и др.

Основные формы безналичных расчетов.

Платежное поручение (форма № 0401060) представляет собой письменное распоряжение владельца счета на списание денег с его счета и зачисление их на счет получателя. Оно применяется в основном по нетоварным операциям, для перечисления в бюджет налогов, удержанных из оплаты труда работников, для оплаты счетов организаций связи за услуги, для расчетов с органами имущественного, социального и медицинского страхования и в других случаях.

Платежные поручения действительны в течение 10 дней со дня выписки, не считая день выписки документа, и принимаются банками к исполнению без ограничения суммы только при наличии средств на счете плательщика.

Платежные поручения выписываются с использованием технических средств для банка и всех сторон, участвующих в расчетах. Первый экземпляр должен быть подписан руководителем и главным бухгалтером организации и иметь оттиск печати. Помарки и подчистки в платежных поручениях не допускаются.

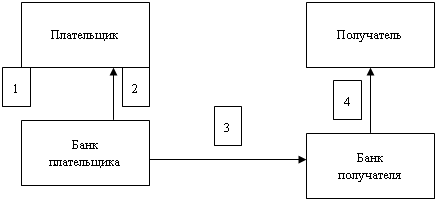

Схема расчетов при помощи платежных поручений:

|

Рис.2. Схема расчетов при помощи платежных поручений.

1. Представление в банк платежного поручения;

2. Возврат банком последнего экземпляра платежного поручения с отметкой о выполнении приказа владельца счета;

3. Пересылка платежного поручения в банк, обслуживающий получателя, для зачисления денег на его счет;

4. Сообщение получателю о зачислении денег на его счет (в выписке банка).

Платежное требование (ф. № 0401061) является банковским расчётным документом при акцептно-инкассовой форме расчётов.

ИНКАССО - вид банковской операции, заключающейся в получении банком денег по различным документам (векселям, чекам и т.п.) от имени и за счет своих клиентов.

Чтобы воспользоваться акцептно-инкассовой формой расчетов, поставщик составляет документы на отпуск товаров покупателю (счета-фактуры, накладные и пр.) и от транспортной организации (при отправке товаров) должен получить транспортные документы (железнодорожные и другие квитанции). На основании составленных и полученных документов поставщик выписывает платежное требование, которое передает в банк на инкассо.

Акцептно-инкассовая форма расчетов “начинается от поставщика", который отправляет покупателю товары или оказывает услуги. На отправленные товары (оказанные услуги, выполненные работы) составляются необходимые документы, на основании которых выписывается платежное требование.

На акцепт платежного требования установлено 3 рабочих дня, не считая день поступления документов в банк, но в некоторых случаях по просьбе клиента он может быть продлен до 7 дней.

Акцептно-инкассовая форма расчетов применяется только в том случае, если она предусмотрена договором или соглашением, заключенным между поставщиком и покупателем. В течение срока, установленного для акцепта, плательщик может заявить полный или частичный отказ от акцепта.

Полный отказ от акцепта может быть заявлен:

при поступлении не заказанных товаров;

при поступлении ранее оплаченных товаров;

в случаях, предусмотренных договором.

Частичный отказ от оплаты, т.е. отказ от оплаты части суммы, указанной в платежном требовании, может быть заявлен при:

поступлении наряду с заказанными не заказанных товаров;

поступлении ранее частично оплаченных товаров;

завышении цены или количества, несоблюдении ассортимента и в других случаях, предусмотренных договором.

Акцептно-инкассовая форма расчетов наиболее выгодна покупателю, так как он может пользоваться поступившими товарами до их оплаты, а поставщику она менее выгодна, поскольку, отправляя товары покупателю, он не гарантирован в их своевременной оплате.

Плательщик обязан возвратить в обслуживающий банк платежное требование-поручение в течение трех дней со дня поступления его в банк плательщика.

При согласии полностью или частично произвести оплату руководитель и главный бухгалтер организации-плательщика подписывают и ставят оттиск печати на всех экземплярах платежного требования-поручения и передают их в обслуживающий банк.

Допускается передача платежного требования-поручения поставщиком непосредственно покупателю (плательщику). Плательщик (руководитель и главный бухгалтер) подписывает все экземпляры платежного требования-поручения, ставит оттиск печати и передает в свое отделение банка для оплаты, указывая сумму прописью.

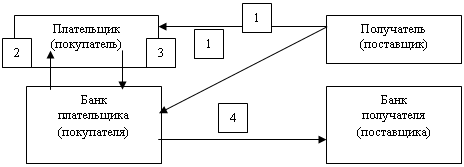

Схема расчетов при помощи платежных требований-поручений:

|

Рис.3. Схема расчетов при помощи платежных требований-поручений.

1. Представление (пересылка) поставщиком в банк покупателя или непосредственно покупателю платежного требования-поручения транспортно-отгрузочных документов;

2. Передача плательщику платежного требования-поручения;

3. Возврат банку в течение трех дней платежного требования-поручения с согласием на оплату или в течение этого же срока уведомление о полном (частичном) отказе от оплаты;

4. Пересылки платежного требования-поручения в банк, обслуживающий поставщика, для зачисления денег на его счет

Последние экземпляры расчетных документов (с отметкой банка) главный бухгалтер организации должен хранить в отдельной папке до получения выписки с расчетного счета в банке.

Ежедневно банк составляет для своих клиентов выписку с расчетного счета, которая представляет собой точную копию записей на счете.

Любая форма выписки должна содержать обязательные реквизиты: дату, номер документа, код совершенной операции с указанием суммы по дебету (списание или выдача денег с расчетного счета) и кредиту (поступление или взнос наличных денег на расчетный счет), а также входящий и исходящий остаток денежных средств на расчетном счете, заверенные подписями исполнителя и контролера банка с оттиском штампа банка.

После обработки выписки банка главный бухгалтер ООО "Альянс" составляет разработочную ведомость с указанием в ней наименования организаций, от которых получены или которым перечислены денежные средства с расчетного счета.

1.8 Синтетический учет денежных средств на расчётных счетах

Бухгалтерский учет денежных средств на расчетном счете осуществляется на счете 51 “Расчетные счета", который по отношению к балансу является активным и размещается во II разделе актива баланса по статье Расчетные счета". По дебету счета учитываются остаток и поступление денежных средств на расчетные счета, а по кредиту - их списание (расходование). Синтетический учет осуществляется в Главной книге, а аналитический учет при мемориально-ордерной форме учета - в контокоррентной книге, а при журнально-ордерной форме-в журнале-ордере № 2 (см. приложение), форма которого аналогична журналу-ордеру № 1.

На лицевой стороне журнала-ордера записи производятся по кредиту счета 51 “Расчетные счета" (при перечислении и выдаче денег с расчетного счета) в корреспонденции с дебетом других счетов.

На обратной стороне журнала-ордера записи производятся по дебету счета 51 “Расчетные счета" (при поступлении денег на расчетный счет) в корреспонденции с кредитом других счетов. Эту часть журнала-ордера принято называть ведомостью. В журнале-ордере № 2 записи производятся в течение месяца. Журнал-ордер № 2 с ведомостью открываются отдельно на каждый расчетный счет.

Предприятие ежедневно или в другие установленные банком сроки получает из банка выписку из Р/с. Содержание операций в банковской выписке заменяется кодом.

Банковская выписка выдаётся после осуществления операций по Р/с.

К банковской выписке прилагаются оправдательные документы.

Банковская выписка - это зеркальное отражение Р/с, т.к банк выступает, как должник предприятию и, поэтому, хранит денежные средства, использует их в своём обороте, а остатки средств и их поступление в банковской выписке записывается по кредиту лицевого счёта предприятия; выдача и перечисление денег - по дебиту счёта.

Если бухгалтер ошибся в расчётах и перечислил большую сумму денег, то следует срочно сообщить об этом в банк.

Если платёжное поручение уже исполнено, то следует воспользоваться счётом 76/2 "Расчёты по претензиям".

ИНН - идентификационный номер налогоплательщика.

Он присваивается в отделениях Налоговой инспекции РФ при постановке налогоплательщиков на учёт.

БИК - банковский идентификационный код.

Присваивается в отделениях банков в соответствии со Справочником БИК РФ.

Таблица 3

Основные бухгалтерские проводки по счёту 51 "Расчётные счета"

| № п/п | Наименование хозяйственной операции | корреспонденция счетов | |

|

ДТ |

КТ |

||

| 1. | Взнос наличных денег на расчетный счет (депонированная заработная плата, выручка от продажи продукции, работ, услуг и пр) | 51 | 50 |

| 2. | Зачисление на расчетные счета неиспользованных остатков денежных средств по аккредитивам и чековым книжкам | 51 | 55 |

| 3. | Поступление выручки за проданную продукцию от заготовительных организаций и других покупателей и заказчиков | 51 | 62 |

| 4. | Зачисление на расчетные счета краткосрочных кредитов и займов, полученных организацией на срок не более 12 мес. | 51 | 66 |

| 5. | Перечисление страховыми компаниями страховых возмещений за погибшие в результате стихийных бедствий посевы и другое застрахованное имущество | 51 | 76/1 |

| 6. | Поступление денежных средств на расчетный счет от организаций в порядке удовлетворения претензий | 51 | 76/2 |

| 7. | Выдача с расчетного счета наличных денег | 50 | 51 |

| 8. | Выставление с расчетного счета аккредитивов, приобретение клиентами чековых книжек | 55 | 51 |

| 9. | Оплата счетов поставщиков за поставленные товарно-материальные ценности, подрядных организаций - за выполненные работы по основной деятельности и вложениям во внеоборотные активы; | 60 | 51 |

| 10. | Погашение с расчетного счета краткосрочных кредитов и займов | 66 | 51 |

| 11. | Перечисление с расчетного счета платежей в бюджет (налога с доходов физических лиц, отчислений от прибыли и др.) и сборов | 68 | 51 |

| 12. | Перечисление с расчетного счета платежей в Фонд социального страхования. Пенсионный фонд и фонды обязательного медицинского страхования | 69 | 51 |

| 13. | Перечисление причитающейся оплаты труда работников на их лицевые счета в банках и другие счета | 70 | 51 |

Глава 2. Анализ оборотных средств на примере ООО "Альянс"

2.1 Оборотные средства торгового предприятия, источники их образования, значение и пути повышения эффективности их использования

Оборотные средства - это денежные средства, авансированные в оборотные производственные фонды и фонды обращения. Понятие оборотных средств определяется их экономической сущностью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения.

Под составом оборотных средств понимают совокупность элементов, образующих оборотные средства. Деление оборотных средств на оборотные производственные фонды и фонды обращения определяется особенностями их использования и распределения в сферах производства продукции и ее реализации.

К оборотным производственным фондам промышленных предприятий относится часть средств производства (производственных фондов), вещественные элементы которых в процессе труда, в отличие от основных производственных фондов, расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу. Вещественные элементы оборотных фондов в процессе труда претерпевают изменения своей натуральной формы и физико-химических средств. Они теряют свою потребительную стоимость по мере их производственного потребления. Новая потребительная стоимость возникает в виде выработанной из них продукции. Оборотные производственные фонды предприятия состоят из трех частей:

производственные запасы;

незавершенное производство и полуфабрикаты собственного изготовления;

расходы будущих периодов.

Производственные запасы - это предметы труда, подготовленные для запуска в производственный процесс; состоят они из сырья, основных и вспомогательных материалов, топлива, горючего, покупных полуфабрикатов и комплектующих изделии, тары и тарных материалов, запасных частей для текущего ремонта основных фондов.

Расходы будущих периодов - это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода (например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования и др.).

Оборотные производственные фонды в своем движении также связаны с фондами обращения, обслуживающими сферу обращения. Они включают готовую продукцию на складах, товары в пути, денежные средства и средства в расчетах с потребителями продукции, в частности, дебиторскую задолженность. Совокупность денежных средств предприятия, предназначенных для образования оборотных фондов и фондов обращения, составляет оборотные средства предприятия.

Оборотные средства предприятия, участвуя в процессе производства и реализации продукции, совершают непрерывный кругооборот.

При этом они переходят из сферы обращения в сферу производства и обратно, принимая последовательно форму фондов обращения и оборотных производственных фондов.

Таким образом, проходя последовательно три фазы, оборотные средства меняют свою натурально-вещественную форму.

В первой фазе (Д - Т) оборотные средства, имевшие первоначально форму денежных средств, превращаются в производственные запасы, т.е. переходят из сферы обращения в сферу производства.

Во второй фазе (Т - П - Т) оборотные средства участвуют непосредственно в процессе производства и принимают форму незавершенного производства, полуфабрикатов и готовых изделий. Третья фаза кругооборота оборотных средств (Т1 - Д1) совершается вновь в сфере обращения. В результате реализации готовой продукции оборотные средства принимают снова форму денежных средств. Разница между поступившей денежной выручкой и первоначально затраченными денежными средствами (Д1 - Д) определяет величину денежных накоплений предприятий. Таким образом, совершая полный кругооборот (Д - Т - П - Т1 - Д1), оборотные средства функционируют на всех стадиях параллельно во времени, что обеспечивает непрерывность процесса производства и обращения. Кругооборот оборотных средств представляет собой органическое единство трех его фаз.

В отличие от основных средств, которые неоднократно участвуют в процессе производства, оборотные средства функционируют только в одном производственном цикле и полностью переносят свою стоимость на весь изготовленный продукт.

По источникам формирования оборотные средства подразделяются на собственные и заемные (привлеченные).

Собственные средства предприятий с развитием предпринимательской деятельности и акционирования играют определяющую роль, так как обеспечивают финансовую устойчивость и оперативную самостоятельность хозяйствующего субъекта. Собственные оборотные средства приватизированных предприятий находятся в полном их распоряжении. Предприятия имеют право их продавать, передавать другим хозяйствующим субъектам, гражданам, сдавать в аренду и т.д.

Заемные средства, привлекаемые главным образом в виде банковских кредитов, покрывают дополнительную потребность предприятия в средствах. При этом главным критерием условий кредитования банком служит надежность финансового состояния предприятия и оценка его финансовой устойчивости.

Пути экономии оборотных фондов и ускорения оборотных средств, то есть повышение эффективности их использования, будут конкретными в отдельных отраслях промышленности, в том числе в отраслях пищевой промышленности. Однако общим для них будут следующие.

1. Сокращение норм расходов и всемерная экономия производственных ресурсов. Резервы подобного рода в пищевой промышленности России велики: удельные расходы ресурсов в стране в 1,5-2 раза выше аналогичных показателей стран с развитой рыночной экономикой. Поэтому необходимо переходить на ресурсосберегающие технологии.

2. Снижение остатков товарно-материальных ценностей на складах во всех отраслевых структурах. И здесь резервы громадны. В Японии, например, запасы на входе и выходе не превышают пяти процентов используемых ресурсов и производимых товаров, а в России в несколько раз выше и лежат "мертвым капиталом", отягощая и без того скудные наличные оборотные средства. Именно в таком положении "запас тянет из кармана". Надо научиться работать, имея минимальные запасы в соответствии с нормами и нормативам оборотных средств.

3. Сокращение длительности производственного цикла на основе внедрения прогрессивных технологий, совершенствования действующих, перехода на непрерывные процессы производства, интенсификации производства.

4. Рационализация связей с поставщиками и потребителями с использованием жестких законов и требований рыночной экономики, что сведет к минимуму производственные запасы и остаток продукции на складах.

5. Ликвидация взаимных неплатежей между хозяйствующими субъектами рынка. Во взаимных неплатежах оседает значительная часть оборотных средств.

6. Рационализация размещения предприятий и мощностей отрасли пищевой промышленности. Это ускорит доставку ресурсов и реализацию товаров, тем самым повысит эффективность использования оборотных средств, экономичность и скорость оборота.

7. Совершенствование форм организации производства - оптимизация уровня концентрации, специализации, кооперирования и комбинирования.

8. Выравнивание социально-экономического развития регионов страны, комплексное развитие экономики регионов и субъектов федерации.

9. Научно-технический прогресс во всех его направлениях и масштабное использование его достижений в производстве.

10. Диверсификация производства, обеспечивающая более быстрое продвижение товаров в различных сегментах рынка.

Все это способствует экономии ресурсов и ускорению оборота, а значит снижению потребности в оборотных средствах и увеличению скорости оборачиваемости оборотных средств.

11. Комплекс мер по экономическому, в том числе материальному стимулированию повышения эффективности использования оборотных фондов и оборотных средств. Таким универсальным средством является сам рынок с добросовестной жесткой конкуренцией и объективным механизмом ускорения в сфере производства и обращения.

2.2 Задачи анализа оборотных средств.

Анализ оборотных средств может производиться по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности использования основных средств и долгосрочных инвестиций.

Вместе с тем действия аналитика могут быть систематизированы и в основном сводятся к выполнению следующих аналитических процедур:

сравнение данных отчетного периода с соответствующими данными базисного периода;

сравнение отчетных данных с плановыми сметными или проектными показателями;

сравнение показателей эффективности использования оборотных средств с показателями использования других видов ресурсов предприятия;

сравнение отчетов по оборотным средствам с отчетами о финансовых результатах деятельности предприятия;

факторное моделирование взаимосвязей показателей использования оборотных средств.

Методика анализа оборотных средств основана на:

использовании системы показателей;

изучении причин изменения этих показателей;

выявлении и измерений взаимосвязи между ними.

Методика анализа оборотных средств предполагает:

определение целей и задач анализа;

формирование совокупности показателей для достижения целей и задач;

разработку схемы и последовательности проведения анализа;

установление периодичности и сроков проведения анализа;

выбор способов получения информации и ее обработки;

разработку методов анализа экономической информации;

формирование перечня организационных этапов проведения анализа и распределения обязанностей между службами организации при проведении комплексного анализа;

определение порядка оформления результатов анализа и их оценку.

Основной целью анализа оборотных средств является выявление и устранение недостатков управления оборотными средствами и нахождение резервов повышения интенсивности и эффективности их использования.

Основной источник данных для анализа оборотных средств предприятия - отчетный бухгалтерский баланс и другие отчетные формы, которые детализируют содержание его отдельных статей и позволяют исследовать факторы, повлиявшие на финансовые показатели.

2.3 Анализ объема и структуры оборотных средств и эффективности их использования. Изучение оборотных средств по источникам формирования

Фирма ООО "Альянс" занимается торговой деятельностью с 2002 года. Основным направлением деятельности фирмы является оптовая торговля солеными овощами.

Результаты общей оценки финансового состояния ООО "Альянс", за период 2007-2008 г. г. представлены в таблице 1, к которой приведены соответствующие пояснения и сделаны выводы (на основе данных бухгалтерского баланса).

Таблица 4

Основные показатели хозяйственной деятельности предприятия за 2007-2008 г. (тыс. руб.)

| Показатель | Годы | Отклонение (+, -) | Темп роста,% | |

| 2007 | 2008 |

2008 от 2007 |

2008 к 2007 |

|

| 1 | 2 | 3 | 4 | 5 |

|

1. Выручка от продажи товаров, продукции, работ и услуг |

52683 | 42788 | -9895 | 81,22 |

|

2. Себестоимость проданных товаров, продукции, работ и услуг |

49485 | 38765 | -10720 | 78,33 |

| 3. Валовая прибыль | 3198 | 4023 | +825 | 125,80 |

|

4. Коммерческие расходы |

364 | 765 | +401 | 210,16 |

| 5. Прибыль от продаж | 2834 | 3258 | +424 | 114,96 |

|

6. Рентабельность продаж,% |

5,4 | 7,6 | +2,2 | 140,74 |

| 7. Чистая прибыль | 1203 | 1874 | +671 | 155,78 |

|

8. Среднесписочная численность работников, чел. |

34 | 34 | 0 | 100,0 |

| 9. Фонд оплаты труда | 2095 | 2288 | +193 | 109,21 |

Отклонение:

Отклонение = отч. пер. (2008г) - баз. пер. (2007г) (1)

1.42788-52683= - 9895

2.38765-49485= - 10720

3.4023-3198= 825

4.765-364= 401

5.3258-2834= 424

6.7,6-5,4= 2,2

7.1874-1203= 671

8.34-34= 0

9.2288-2095= 193

Темп роста:

Темп роста = отч. пер. (2008г) / баз. пер. (2007г) * 100% (2)

1.42788/52683*100=81,22

2.38765/49485*100=78,33

3.4023/3198*100=125,80

4.765/364*100=210,16

5.3258/2834*100=114,96

6.7,6/5,4*100=140,74

7.1874/1203*100=155,78

8.34/34*100=100

9.2288/2095*100=109,21

По данным таблицы можно сделать заключение о том, что такие показатели хозяйственной деятельности, как выручка и себестоимость продаж исследуемого предприятия в 2008 году, по сравнению с предыдущим 2007 годом, значительно снизились, но, несмотря на это, коммерческие расходы, прибыль от продаж, чистая прибыль, фонд оплаты труда и рентабельность продаж повысились.

Выручка от продажи товаров, продукции, работ и услуг снизилась в 2008 г. по отношению к предыдущему 2007 г. на 9895 тыс. руб. или на 18,78% (100-81,22=18,78).

Себестоимость проданных товаров, продукции, работ и услуг снизилась в 2008 г. по отношению к предыдущему 2007 г. на 10720 тыс. руб. или на 21,66% (100-78,33=21,66).

Таким образом, снижение себестоимости проданных товаров, продукции, работ и услуг в 2008 г., по сравнению с 2007 г., происходит более высокими темпами, чем снижение выручки от их продажи. Снижение показателей произошло из-за расторжения договора поставки в один из крупных сетевых магазинов города, в 2008 году планируется пересмотреть договора со всеми покупателями и предложить более выгодные условия, позволяющие в дальнейшем увеличить выручку от продаж.

В результате влияния прочих операционных и внереализационных доходов и расходов, предприятие в 2008 г. получило чистую прибыль в размере 1874 тыс. руб., что на 671 тыс. руб. больше, чем в 2007 г. (1203 тыс. руб).

Численность работников предприятия за последние 2 года не изменилась (34 чел), что позволило руководству фирмы по окончанию финансового года в связи с повышением чистой прибыли немного увеличить заработную плату сотрудников, что отразилось в увеличении общего фонда заработной платы предприятия.

Таблица 5

Анализ оборотных средств ООО "Альянс" на основании бухгалтерской отчетности предприятия за 2007 и 2008 годы: (тыс. руб)

| № п/п | Наименование показателя | 2007г. | 2008г. | Отклонение (+,-) | Темп роста,% | Темп прироста,% |

| 1. | Готовая продукция и товары для перепродажи | 23391,0 | 20162,0 | -3229,0 | 86, 20 | -13,8 |

| 2. | Расходы будущих периодов | 38,0 | 46,0 | 8,0 | 121,05 | 21,05 |

| 3. | Дебиторская задолженность покупателей и заказчиков, платежи по которой ожидаются в течение 12 месяцев с отчетной даты | 3290,0 | 5631,0 | 2341,0 | 171,16 | 71,16 |

| 4. | Дебиторская задолженность прочих дебиторов, платежи по которой ожидаются в течение 12 месяцев с отчетной даты | 2600,0 | 484,0 | - 2116,0 | 18,62 | -81,38 |

| 5. | Краткосрочные финансовые вложения | - | 294,0 | - | - | - |

| 6. | Денежные средства | 3626,0 | 2580,0 | - 1046,0 | 71,15 | -28,85 |

| Итого: | 32945,0 | 29197,0 | - 3748,0 | 88,62 | -11,38 |

Отклонение:

Отклонение = отч. пер. (2008г) - баз. пер. (2007г)

1.20162-23391= - 3229

2.46-38= 8

3.5631-3290= 2341

4.484-2600= - 2116

5.294-0= 294

6.2580-3626= - 1046

Темп роста:

Темп роста = отч. пер. (2008г) / баз. пер. (2007г) * 100%

1.20162/23391*100= 86, 20

2.46/38*100= 121,05

3.5631/3290*100= 171,16

4.484/2600*100= 18,62

5. -

6.2580/3626*100= 71,15

Темп прироста:

Темп прироста = Темп роста - 100% (3)

1.86, 20-100= - 13,8

2.121,05-100= 21,05

3.171,16-100= 71,16

4.18,62-100= - 81,38

5. -

6.71,15-100= - 28,85

По полученным данным можно сделать вывод, что за период с 2007 по 2008 год, краткосрочная дебиторская задолженность покупателей и заказчиков увеличилась за год на 2341 тыс. рублей и составила 5631 тыс. рублей; расходы будущих периодов увеличились в отчётном году на 8 тыс. рублей и составили 46 тыс. рублей. Объем товаров для перепродажи, хранящихся на складах, за исследуемый период существенно сократился на 3229 тыс. рублей и составил 20162 тыс. рублей, что, возможно, произошло из-за увеличившихся заказов покупателей в предновогодний период, а также пересмотра логистики предприятия, позволившей сократить залежавшиеся товарные запасы на складах. Одновременно с сокращением запасов на складах возрос такой показатель, как дебиторская задолженность покупателей за отгруженные товары. Общий темп роста оборотных средств предприятия составил 88,62%, что говорит о снижении оборотных активов на 3748 тыс. рублей, в общем, за год.

Таблица 6

Структура оборотных активов предприятия ООО "Альянс".(тыс. руб)

| № п/п | Наименование показателя | 2007г. | Уд. Вес,% | 2008г. | Уд. Вес,% | Изм-е уд. веса,% |

| 1. | Готовая продукция и товары для перепродажи | 23391,0 | 71,0 | 20162,0 | 69,06 | -1,94 |

| 2. | Расходы будущих периодов | 38,0 | 0,12 | 46,0 | 0,16 | 0,04 |

| 3. | Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев с отчетной даты, в т. ч. задолженность покупателей и заказчиков | 3290,0 | 9,99 | 5631,0 | 19,29 | 9,3 |

| 4. | Дебиторская задолженность прочих дебиторов, платежи по которой ожидаются в течение 12 месяцев с отчетной даты | 2600,0 | 7,89 | 484,0 | 1,65 | -6,24 |

| 5. | Краткосрочные финансовые вложения | - | - | 294,0 | 1,0 | 1,0 |

| 6. | Денежные средства | 3626,0 | 11,0 | 2580,0 | 8,84 | -2,16 |

| Итого: | 32945,0 | 100 | 29197,0 | 100 | - |

Удельный вес (2007 год):

Удельный вес = часть / целое * 100% (4)

1.23391,0/32945,0*100= 71,0

2.38,0/32945,0*100= 0,12

3.3290,0/32945,0*100= 9,99

4.2600,0/32945,0*100= 7,89

5. -

6.3626,0/32945,0*100= 11,0

Удельный вес (2008 год):

Удельный вес = часть / целое * 100%

1.20162,0/29197,0*100= 69,06

2.46,0/29197,0*100= 0,16

3.5631,0/29197,0*100= 19,29

4.484,0/29197,0*100= 1,65

5.294,0/29197,0*100= 1,0

6.2580,0/29197,0*100= 8,84

Изменение удельного веса:

Изменение Уд. веса = Уд. вес отч. пер. (2008г) - Уд. вес. баз. пер. (2007г) (5)

1.69,06-71,0= - 1,94

2.0,16-0,12= 0,04

3.19,29-9,99= 9,3

4.1,65-7,89= - 6,24

5.1,0-0= 1,0

6.8,84-11,0= - 2,16

Доля запасов в структуре оборотных активов за отчётный период снизилась на 1,94%, что является положительным изменением и говорит о том, что оборотные активы сосредотачиваются в наиболее ликвидной форме и это приводит к увеличению их оборачиваемости.

В оборотных активах предприятия присутствует только краткосрочная дебиторская задолженность. За отчётный период она увеличилась с 3290т. р. до 5631т. р. С одной стороны, это положительная тенденция и свидетельствует об отсутствии отвлеченных средств в качестве долгосрочной дебиторской задолженности и об их возвращении в оборот в качестве краткосрочной дебиторской задолженности, как следствие, повышается ликвидность оборотных средств. Также это может говорить об уменьшении спроса на продукцию и объёма е реализации. Однако упускать из виду этот показатель не стоит, т.к. без четкого отслеживания часть дебиторской задолженности может стать сомнительным долгом.

Показатель "Краткосрочные финансовые вложения" характеризует финансовую активность предприятия. Из полученных данных можно сделать вывод, что организация не вела финансовую деятельность в 2007 году и производила инвестиционные вклады в 2008 году. Из этого можно сделать вывод, что предприятие занималось только производственной деятельностью и не инвестировало свои капиталы в 2007 году; можно предположить, что предприятие стало считать рентабельнее капиталовложения.

Снижение доли денежных средств говорит о снижении ликвидности оборотного капитала и его оборачиваемости.

Таблица 7

Расшифровка готовой продукции и товаров для перепродажи предприятия ООО "Альянс" (тыс. руб.)

| № п/п | Наименование показателя | 2007г. | Уд. Вес,% | 2008г. | Уд. Вес,% | Изм-е уд. веса,% |

| А |

готовая продукция и товары для перепродажи, в том числе: |

23391,0 | 71,0 | 20162 | 69,06 | 1,94 |

|

1. 2. 3. 4. 5. 6. |

соленые огурцы соленые помидоры соленый чеснок квашеная капуста солености в ассортименте (черемша, чеснок, перец) соленый перец |

11205,0 3506,0 1550,0 5901,0 203,0 1026,0 |

47,90 14,99 6,62 25,23 0,88 4,38 |

9203,0 2291,0 905,0 4353,0 236,0 3174,0 |

45,65 11,36 4,49 21,59 1,17 15,74 |

-2,25 3,63 2,13 3,64 0,29 11,36 |

Удельный вес (2007 год):

Удельный вес = часть / целое * 100%

1.11205/23391*100= 47,90%

2.3506/23391*100= 14,99%

3.1550/23391*100= 6,62%

4.5901/23391*100= 25,23%

5.203/23391*100= 0,88%

6.1026/23391*100= 4,38%

Удельный вес (2008 год):

Удельный вес = часть / целое * 100%

1.9203/20162*100= 45,65%

2.2291/20162*100= 11,36%

3.905/20162*100= 4,49%

4.4353/20162*100= 21,59%

5.236/20162*100= 1,17

6.3174/20162*100= 15,74%

Изменение удельного веса:

Изменение Уд. веса = Уд. вес отч. пер. (2008г) - Уд. вес. баз. пер. (2007г)

1.45,65-47,90= - 2,25

2.11,36-14,99= - 3,63

3.4,49-6,62= - 2,13

4.21,59-25,23= - 3,64

5.1,17-0,88= 0,29

6.15,74-4,38= 11,36

Анализируя состав готовой продукции и товаров для перепродажи предприятия ООО "Альянс" видно, что в 2007 году основной удельный вес продукции пришёлся на солёные огурцы и составил 47,90%, 11205 тыс. рублей. Минимальный удельный вес продукции пришёлся на солёности в ассортименте (черемша, чеснок, перец) и составил всего 0,88%, 203 тыс. рублей.

В 2008 году основной удельный вес продукции пришёлся также на солёные огурцы, но по сравнению с 2007 годом, он снизился на 2,25% и составил 45,65%, 9203 тыс. рублей. Минимальный удельный вес продукции пришёлся также на солёности в ассортименте (черемша, чеснок, перец), но, по сравнению с 2007 годом, он повысился на 0,29% и составил 1,17%, 236тыс. рублей.

Заметно повысился в отчётном году, по сравнению с 2007 годом, удельный вес продукции солёного перца, на 11,36% и составил 15,74%, 3174 тыс. рублей.

Для того чтобы раскрыть реальное движение денежных средств на предприятии, оценить синхронность поступления и расходования денежных средств, а также увязать величину полученного финансового результата с состоянием денежных средств на предприятии, следует выделить и проанализировать все направления поступления (притока) денежных средств, а также их выбытия (оттока). Рассмотрим по каким направлениям на предприятии ООО "Альянс" расходуются денежные средства:

Таблица 8

Направления расходования денежных средств на предприятии ООО "Альянс":

| Источники прихода денежных средств | Направления расхода денежных средств |

| Выручка от продажи товаров | Закуп товаров для перепродажи |

| Банковские займы | Выдача в подотчет |

| Возврат подотчетных сумм | Выдача заработной платы |

| % за пользование кредитами, возврат кредитов | Отчисления на соц. нужды, платежи налогов и сборов в бюджет |

| Оплата услуг, работ | |

| Погашение кредитов, займов | |

| Выдача кредитов сотрудникам |

Таблица 9

Анализ поступления денежных средств в ООО "Альянс" (на основе данных ф. №4 баланса (см. приложение)) (тыс. руб.)

| № п/п | Каналы поступления | 2007г. | Уд. вес,% | 2008г. | Уд. вес,% | Темп роста,% |

| 1. | Средства, полученные от покупателей и заказчиков | 49383,0 | 93,74 | 39520,0 | 92,36 | 80,03 |

| 2. | Прочие доходы | 3300,0 | 6,68 | 3268,0 | 7,64 | 99,03 |

| 3. | Поступило денежных средств всего | 52683,0 | 100,0 | 42788,0 | 100,0 | 81,22 |

Удельный вес (2007 год):

Удельный вес = часть / целое * 100%

1.49383/52683*100= 93,74%

2.3300/52683*100= 6,68%

Удельный вес (2008 год):

Удельный вес = часть / целое * 100%

1.39520/42788*100= 92,36%

2.3268/42788*100= 7,64

Темп роста:

Темп роста = отч. пер. (2008г) / баз. пер. (2007г) * 100%

1.39520/49383*100= 80,03

2.3268/3300*100= 7,64

Из данных таблицы видно, что общая сумма поступивших денежных средств уменьшилась и составила в 2008 году 42788 тыс. рублей. Основным каналом поступления денежных средств является выручка от продажи товаров, продукции. За рассматриваемый период в ООО "Альянс" наблюдается ее снижение.

Аналогично рассмотрим каналы расходования денежных средств.

Таблица 10

Анализ расходования денежных средств в ООО "Альянс" (на основе данных ф. №4 баланса (см. приложение)) (тыс. руб.)

| № п/п | Каналы выбытия | 2007 г. | Уд. вес,% | 2008 г. | Уд. вес,% | Темп роста,% |

| 1 | Оплата приобретенных товаров и услуг | 40255,0 | 76,56 | 31102,0 | 73,68 | 77,26 |

| 2 | Оплата труда | 8315,0 | 15,82 | 7206,0 | 17,07 | 88,66 |

| 3 | Расчеты по налогам и сборам | 2697,0 | 5,13 | 2306,0 | 5,47 | 85,50 |

| 4 | Прочие расходы | 1309,0 | 2,49 | 1598,0 | 3,78 | 122,08 |

| 5 | Израсходовано денежных средств всего | 52576,0 | 100,0 | 42212,0 | 100,0 | 80,29 |

Удельный вес (2007 год):

Удельный вес = часть / целое * 100%

1.40255/52576*100= 76,56%

2.8315/52576*100= 15,82%

3.2697/52576*100= 5,13%

4.1309/52576*100= 2,49%

Удельный вес (2008 год):

Удельный вес = часть / целое * 100%

1.31102/42212*100= 73,68%

2.7206/42212*100= 17,07%

3.2306/42212*100= 5,47%

4.1598/42212*100= 3,78%

Темп роста:

Темп роста = отч. пер. (2008г) / баз. пер. (2007г) * 100%

1.31102/40255*100= 77,26%

2.7206/8315*100= 88,66%

3.2306/2697*100= 85,50%

4.1598/1309*100= 122,08%

Данные таблицы свидетельствуют о снижении общей суммы израсходованных средств за анализируемый период. Основным каналом выбытия денежных средств являются прочие расходы, в отчётном году они возросли до 1598 тыс. рублей.

Рассмотрим движение денежных средств предприятия ООО "Альянс" по инвестиционной деятельности, исходя из данных ф. №4 бухгалтерского баланса:

Таблица 11. Движение денежных средств предприятия ООО "Альянс" по инвестиционной деятельности (тыс. руб.)

| № п/п |

Наименование инвестиционной деятельности |

2007г. | Уд. вес,% | 2008г. | Уд. вес,% | Темп роста,% |

| 1. | Выручка от продажи объектов основных средств и иных внеоборотных активов | 370,0 | 28,57 | 120,0 | 21,05 | 32,43 |

| 2. | Поступления от погашения займов, предоставленных другим организациям | 925,0 | 71,43 | 450,0 | 78,95 | 48,65 |

| 3. | Чистые денежные средства от инвестиционной деятельности | 1295,0 | 100,0 | 570,0 | 100,0 | 44,02 |

Удельный вес (2007 год):

Удельный вес = часть / целое * 100%

1.370/1295*100= 28,57%

2.925/1295*100= 71,43%

Удельный вес (2008 год):

Удельный вес = часть / целое * 100%

1.120/570*100= 21,05%

2.450/570*100= 78,95%

Темп роста:

Темп роста = отч. пер. (2008г) / баз. пер. (2007г) * 100%

1.120/370*100= 32,43%

2.450/925*100= 48,65%

Таким образом, исходя из данных таблицы видно, что сумма денежных средств от инвестиционной деятельности предприятия ООО "Альянс" в отчётном году заметно снизилась и составила 570 тыс. рублей. Основным каналом поступления денежных средств являются поступления от погашения займов, предоставленных другим организациям, 450 тыс. рублей. По сравнению с прошлым годом удельный вес данного вида деятельности возрос до 78,95%, показатель увеличился на 48,65%.

К общим показателям деловой активности относят, прежде всего, показатели оборачиваемости.

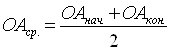

1. Коэффициент оборачиваемости оборотных средств и продолжительность их оборота

|

|

|

|

|

|

(7)

ОАср. 2007год = 32945+29197/2=31071

(7)

(7)

К-т об 2007 = 52683/ 31071 = 1,70

ОАср. 2008 год = 29197+23285/2 = 26241

К-т об 2008 = 42788/26241= 1,63

По полученным данным можно сделать вывод, что число оборотов, совершаемых оборотными средствами, уменьшается (хотя и остается более-менее стабильным), т.е. предприятие не совсем рационально использует оборотные средства.

Важным фактором улучшения финансового состояния предприятия является ускорение оборачиваемости оборотных средств (уменьшение продолжительности оборота). Рассчитаем продолжительность оборота, которая выражается в днях:

![]() (8)

(8)

2007год = 360/1,70 =211,76

2008год = 360/ 1,63 = 220,86

К сожалению, продолжительность оборота неизменно растет, что говорит о дополнительном привлечении оборотных средств для обслуживания торговой деятельности, то есть перерасход.

Рассчитаем высвобождение или дополнительное привлечение оборотных средств вследствие ускорения (замедления) оборачиваемости.

(9)

(9)

∆ОА = (220,86-211,76) *42788/360= +1081,59

В данном случае ΔОА имеет знак “+” - это отрицательный эффект изменения скорости оборачиваемости оборотных средств.

Рассчитаем показатели оборачиваемости и длительности оборота товарно-материальных запасов.

(10)

Среднегод. ост. Запасов 2007=23429+20208/2=21818,5

К об. зап. 2007 = 49485/ 21818,5 = 2,27

Среднегод. ост. Запасов 2008=20208+12906/2=16557

К об. зап. 2008 = 38765/16557= 2,34

Продолжительность оборота запасов равен в 2007 году:

360/2,27 = 158,6

В 2008 году:

360/2,34 = 153,8

Продолжительность оборота запасов снизился за исследуемый период на 4,8 (158,6-153,8=4,8) дня в основном из-за снижения в целом запасов на складах предприятия. Снижение показателя влияет в лучшую сторону на эффективность использования запасов, регулярность, скорость поставок и однодневная потребность в сырье, материалах, топливе и др.

Рассчитаем коэффициенты оборачиваемости дебиторской задолженности и денежных средств и краткосрочных финансовых вложений.

Период оборачиваемости дебиторской задолженности (погашения):

(11)

(11)

ДЗср. 2007=5890+6115/2=6002,5

ДЗ 2007 = 360* 6002,50/52683 = 41,02

ДЗср. 2008=6115+7263/2=6689

ДЗ 2008 = 360* 6689/42788= 56,29

Данный расчет показал, что период оборачиваемости дебиторской задолженности увеличился на 15,27 дня, что увеличивает риск ее непогашения и показывает расширение коммерческого кредита, предоставляемого ООО "ПродГамма" своим покупателям.

(12)

(12)

Ден. Сср. 2007=3626+2580/2=3103

Ден. С 2007 = 360*3103/52683= 21, 20

Ден. Сср. 2008=2580+3116/2=2848

Ден. С 2008 = 360*2848/42788= 23,96

(13)

(13)

КФВср. 2007=294/2=147

КФВ 2007 = 360*147/52683= 1,0

КФВср. 2008=294/2=147

КФВ 2008 = 360*147/42788 = 1,24

Выясним рентабельность оборотного капитала за исследуемый период.

Р. об. кап. = стр.140 (Ф. №2) / средняя по стр.290 (Ф. №1) (14)

Р. об. кап. 2007 = 1828/31071 = 0,06

Р. об. кап. 2008 = 2640/26241 = 0,10