Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Оборотные средства организации и эффективность их использования

Курсовая работа: Оборотные средства организации и эффективность их использования

КУРСОВАЯ РАБОТА

ОБОРОТНЫЕ СРЕДСТВА ОРГАНИЗАЦИИ И ЭФФЕКТИВНОСТЬ ИХ ИСПОЛЬЗОВАНИЯ

Реферат

Курсовая работа содержит 47 страниц, 3 рисунка,7 таблиц,31 источников.

ОБОРОТНЫЙ КАПИТАЛ, НЕЗАВЕРШЕННОЕ ПРОИЗВОДСТВО, РАСХОДЫ БУДУЩИХ ПЕРИОДОВ, ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ, ОБОРОТНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ, ФОНДЫ ОБРАЩЕНИЯ, СТРУКТУРАОБОРОТНОГО КАПИТАЛА,

СОБСТВЕННЫЙ ОБОРОТНЫЙ КАПИТАЛ, ЗАЕМНЫЙ КАПИТАЛ,

КОЭФФИЦЕНТ ОБОРАЧИВАЕМОСТИ,КОЭФФИЦИЕНТ ЗАГРУЗКИ.

Объектом исследования является ОНО ОПХ «Ялга» Октябрьского района г. Саранска

Цель работы - определить современное состояние оборотного капитала, его состав, структуру, эффективность использования в ОНО ОПХ «Ялга», найти неиспользуемые возможности и предложить пути повышения эффективности использования оборотного капитала на предприятии

В процессе работы использовались статистический, абстрактно - логический, аналитический методы, сравнительный анализ.

В результате исследования проанализировано финансовое состояние предприятия на основании данных бухгалтерского баланса

Степень внедрения - частичная.

Область применения - в учебном процессе.

Эффективность - повышение качества анализа оборотного капитала на предприятии.

СОДЕРЖАНИЕ

Введение

1. Теоретические основы изучения оборотного капитала

1.1 Экономическая сущность оборотного капитала

1.2 Состав и структура оборотного капитала

1.3 Показатели эффективности использования оборотного капитала

2. Исследование оборотного капитала в ОНО ОПХ «Ялга»

2.1 Общая характеристика ОНО ОПХ «Ялга»

2.2 Анализ состава и структуры оборотного капитала в ОНО ОПХ «Ялга»

2.3 Оценка эффективности использования оборотного капитала

3. Основные направления повышения эффективности использования оборотного капитала

3.1 Оптимизация состава и структуры оборотного капитала

3.2 Пути повышения эффективности использования оборотного капитала

Заключение

Список использованных источников

Введение

Эффективная работа предприятия – это достижение максимальных результатов при минимальных затратах. Минимизация затрат достигается в первую очередь оптимизацией структуры источников формирования оборотного капитала, т.е. разумным сочетанием собственных, кредитных и заемных ресурсов.

На структуру оборотного капитала влияют ряд факторов: характер производимой продукции, особенности материально - технического обеспечения, прогрессивность норм расхода, нормативов запасов и незавершенного производства, длительность цикла изготовления продукции и др.

Одна из главных задач предприятия в современных условиях - интенсификация производства при неуклонном соблюдении принципа ресурсосбережения. Успешную работу предприятия можно обеспечить в том случае, если грамотно управлять его активами (как оборотными, так и внеоборотными). Управление составом и структурой оборотного капитала предприятия выходит в современных условиях на первый план. Это в первую очередь обусловлено более емким содержанием оборотного капитала по сравнению с внеоборотным в бухгалтерском балансе.

Структура оборотного капитала различна на различных предприятиях. Наиболее высок удельный вес производственных запасов на предприятиях легкой промышленности. Высока доля расходов будущих периодов в химической промышленности.

Суммы производственных запасов на различных предприятиях в структуре оборотного капитала также различны, что обусловлено технико-экономическими особенностями выпускаемой ими продукции.

В целом для обеспечения бесперебойного процесса производства оборотный капитал играет важную роль. Состав, структура оборотного капитала будут рассмотрены в курсовой работе на примере одного из предприятий г. Саранска- ОНО ОПХ «Ялга».

Оборотный капитал ОНО ОПХ «Ялга» является объектом изучения в курсовой работе. Объект изучения курсовой работы выдвигает следующие цели:

1) изучение экономической сущности оборотного капитала

2) состава и структуры капитала

3) ознакомление с показателями эффективности использования оборотного капитала

4) рассмотрение путей и направлений повышения эффективности использования оборотного капитала

5) оптимизация состава и структуры оборотного капитала

Основными задачами, решаемыми в ходе написания курсовой работы, являются:

- изучение теоретических основ оборотного капитала

- исследование оборотного капитала в ОНО ОПХ «Ялга»

- поиск и предложение направлений повышения эффективности использования оборотного капитала в ОНО ОПХ «Ялга», исходя из анализа использования оборотного капитала за 2005-2006г.г.

Работа носит познавательный характер и может быть использована студентами экономических специальностей при изучении курса «Экономика предприятия».

1.Теоретические основы изучения оборотного капитала

1.1Экономическая сущность оборотного капитала

Оборотный капитал - это ресурсы, вложенные в объекты, использование которых осуществляется предприятием либо в рамках одного производственного цикла, либо в рамках относительно короткого календарного периода (как правило, 1 года).

В отличие от основного оборотный капитал в течение одного производственного цикла полностью переносит свою стоимость на вновь созданный продукт, возмещается после каждого кругооборота в денежной форме, а затем в натурально - вещественной.

Часть оборотного капитала изменяет свою натурально - вещественную форму (сырье, материалы), часть бесследно исчезает как отработанная энергия, газ.

Оборотные фонды являются частью оборотного капитала, наряду с фондами обращения. Фонды обращения не участвуют непосредственно в процессе производства, но необходимы для обеспечения единства производства и обращения. По характеру кругооборота и способу перенесения стоимости оборотные фонды и фонды обращения объединяются в общее понятие «оборотный капитал» или « оборотные средства хозяйствующего субъекта».

Величина оборотных средств, находящихся в составе оборотных производственных фондов, определяется организационно техническим уровнем производства, сферой деятельности, масштабами производства и длительностью производственного цикла изготавливаемой продукции.

Величина оборотных средств, находящихся в составе фондов обращения, определяется организацией маркетинговых исследований и сбыта продукции, условий реализации продукции, системой товародвижения, способов расчетов за продукцию.

Особенностью фондов обращения является то, что они не участвуют прямо в обращении стоимости, но являются носителями уже созданной стоимости.

Основное назначение фондов обращения - обеспечить денежными средствами ритмичность процесса обращения.

Объединение оборотных фондов и фондов обращения в единую систему оборотных средств определяется непрерывностью авансированной стоимости по трем стадиям кругооборота обращения, производства и обращения.

В состав оборотных фондов входят производственные запасы и оборотные фонды в процессе производства.

Производственные запасы - запасы сырья, материалов, комплектующих, топлива, тары, малопригодного и быстроизнашивающегося инструмента, хозяйственного инвентаря.

Оборотные фонды в процессе производства состоят из незавершенного производства, полуфабрикатов и расходов будущих периодов.

Незавершенное производство и полуфабрикаты собственного изготовления - это детали, узлы, изделия не прошедшие всех стадий обработки, сборки, испытаний, приемки, а также предметы труда, изготовление которых полностью не закончено с точки зрения данного производства, либо завершено, но они не сданы на склад готовой продукции.

Расходы будущих периодов - затраты на подготовку и освоение новых видов продукции, новых видов техники, производимые в данный период, но относимые на себестоимость будущего периода.

В составе оборотного капитала, образующего часть всего имущества хозяйствующего субъекта выделяют материально- вещественные элементы (запасы), дебиторскую задолженность, денежные средства и краткосрочные финансовые вложения, которые могут быть источником дополнительного дохода предприятия- владельца финансовых вложений.

Состав краткосрочных финансовых вложений, средств на расчетных счетах и денежных средств не зависит от профиля основной деятельности. Состав материально - вещественных элементов значительно меняется от вида деятельности. Так, если основная деятельность предприятия носит производственный характер, то наибольшую часть запасов имущества будут составлять производственные запасы и готовая продукция.

Оборотный капитал занимает по своей величине второе место после основного капитала в общем объеме ресурсов, определяющих экономику хозяйствующего субъекта.

Поскольку оборотный капитал представляет собой значительную величину, то рациональное использование его является важным требованием успешного ведения экономики.

В финансовой деятельности оборотный капитал играет важную роль, так как прямо влияет на платежеспособность, степень " омертвления " капитала, объем дебиторской задолженности, а, следовательно, и кредиторской задолженности[20,с.12-14].

1.2Состав и структура оборотного капитала

Под составом оборотного капитала понимают совокупность элементов, образующих оборотный капитал. Оборотный капитал включает в свой состав запасы (в том числе сырье, материалы), животные на выращивании и откорме, затраты в незавершенном производстве, готовая продукция и товары для перепродажи, товары отгруженные, расходы будущих периодов, прочие запасы и затраты, НДС, дебиторскую задолженность, краткосрочные финансовые вложения и денежные средства. Любое предприятие, ведущее производственную или иную коммерческую деятельность, должно обладать определенным реальным, то есть действующим, функциональным имуществом или активным капиталом в виде основного или оборотного капитала. Понятие оборотный капитал тождественно оборотным средствам и представляет собой одну из составных частей имущества хозяйствующего субъекта, необходимого для нормального осуществления и расширения его деятельности.

Оборотные средства представляют собой авансированную в денежной форме стоимость для образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих непрерывность процесса производства и своевременность осуществления расчетов. Правильная организация, сохранность и эффективность использования оборотного капитала имеет большое значение для обеспечения непрерывности процесса общественного воспроизводства, устойчивого финансового состояния всех субъектов хозяйствования, нормативного денежного обращения, реального накопления богатства страны.

Оборотный капитал - совокупность денежных средств авансированных для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных средств. Оборотный капитал в течение одного производственного цикла полностью переносит свою стоимость на вновь созданный продукт, возмещается после каждого кругооборота в денежной форме, а затем в натурально-вещественной. Часть оборотного капитала изменяет свою натурально вещественную форму в процессе кругооборота (сырье и материалы), часть бесследно исчезает как отработанная энергия, газ. Оборотный капитал, представляет собой подвижную часть активов. В каждом кругообороте оборотный капитал проходит три стадии: подготовительную, производственную и сбытовую. На первой стадии денежные средства предприятия используются для приобретения сырья, материалов, топлива, комплектующих изделий и т.п., необходимых для осуществления производственной деятельности. Производственная стадия представляет собой непосредственный процесс производства, на этой стадии продолжает авансироваться стоимость использованных производственных запасов, дополнительно авансируются затраты на заработную плату и связанные с ней расходы, а так же переносится стоимость основных фондов на производственную продукцию. Производственная стадия кругооборота заканчивается выпуском готовой продукции, после него наступает стадия ее реализации. На третей стадии кругооборота продолжает авансироваться продукт труда (готовая продукция) в том же размере, что и на производственной стадии. Лишь после превращения товарной формы стоимости производственной продукции в денежную, авансированные средства восстанавливаются за счет поступившей выручки от реализации продукции. Остальную сумму составляют денежные накопления, которые используются в соответствии с планом их распределения в части накоплений (прибыли), предназначенных для расширения оборотных средств, присоединенных к ним и совершает вместе с ними последующие циклы оборота.

Денежная форма, которую принимают оборотные средства на третей стадии их кругооборота, одновременно является и начальной стадией оборота этих средств. Оборотный капитал находится одновременно на всех стадиях и во всех формах производства, что обеспечивает его непрерывность и бесперебойную работу предприятия [6,212].

Оборотный капитал по своему составу подразделяется на две составляющие: оборотные производственные фонды и фонды обращения.

Оборотные производственные фонды - это предметы труда, сырье основные материалы, полуфабрикаты, вспомогательные материалы, а так же средства труда со сроком службы не более 1 года или стоимостью не более 50-ти кратного установленного минимального размера оплаты труда в месяц (малоценные или быстроизнашивающиеся предметы и инструменты); незавершенное производство и расходы будущих периодов.

Незавершенное производство и полуфабрикаты собственного изготовления - детали, узлы и изделия не прошедшие всех стадий обработки, сборки и испытаний, укомплектования и приемки, а так же предметы труда, изготовление которых полностью законченно в одном цехе и подлежит дальнейшей обработке в других цехах того же предприятия.

Расходы будущих периодов - затраты на подготовку и освоение новых видов продукции, произведенной в данный период, но подлежащие погашению в будущем.

Вторую часть основного капитала составляют фонды обращения. Фонды обращения - средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но неоплаченные, а также средства в расчетах и денежные средства в кассе и на счетах. Фонды обращения не участвуют в образовании стоимости, но являются носителями уже созданной стоимости. Основное назначение фондов обращения - обеспечить денежными средствами ритмичность процесса обращения [7,30].

Величина основного капитала находящегося в составе фондов обращения, определяется маркетингом исследований, условий реализации продукции, системы товародвижения, способов расчета за продукцию.

После окончания производственного цикла, изготовления готовой продукции ее реализации стоимость оборотных средств возмещается в составе выручки от реализации продукции (работ, услуг). Это позволяет систематически возобновлять процесс производства, который осуществляется путем непрерывного кругооборота средств предприятия.

Соотношение между отдельными элементами оборотного капитала выраженное в процентах, называется структурой оборотного капитала. В различных отраслях она имеет существенные различия и выражает специфические особенности производственного процесса, технологии, организации производства и условий реализации продукции, экономии материальных ресурсов. Для этого необходимо обеспечить строгое соблюдение правил хранения и перевозки продукции, рационально подготовить топливо, сырье, материалы, к дальнейшей переработке в процессе производства, усилить внимание трудовых коллективов к вопросам качества работы и выпускаемых изделий, структурных затрат на производство [2,35].

Структура оборотного капитала в товарно-материальных ценностях по разным предприятиям различна. Наиболее высокий удельный вес производственных запасов на предприятиях легкой промышленности (преобладает сырье и полуфабрикаты-70 %; высока доля расходов будущих периодов в химической промышленности-9 % В машиностроении по сравнению с промышленностью в целом доля производственных запасов ниже, а незавершенного производства и полуфабрикатов собственного изготовления выше. Это обусловлено тем, что в машиностроении производственный цикл более длительный, чем в среднем по промышленности. По этой же причине на предприятиях тяжелого энергетического и транспортного машиностроения доля завершенного производства значительно выше, чем в среднем по промышленности. Суммы оборотного капитала представленные в производственных запасах на различных предприятиях и организациях являются преобладающими оборотными средствами, размещенными в сфере производства. На их долю приходится более 70% всего оборотного капитала.

По источникам формирования оборотные средства делятся:

- собственные;

- заемные.

Собственный оборотный капитал - средства постоянно находящиеся в распоряжении предприятия и формируемые за счет собственных ресурсов (прибыли и др.) В процессе движения собственный оборотный капитал может замещаться средствами, являющимися, по сути, частью собственных, например авансированных на оплату труда, но временно свободными (в связи с единовременностью выплаты по заработной плате и другими выплатами). Эти средства называются приравненные к собственным или устойчивыми пассивами.

Заемные оборотные средства это кредиты банка, кредитная задолженность (коммерческий кредит) и прочие пассивы [8,25].

Классификация оборотного капитала по степени его ликвидности в степени финансового риска характеризует качество средств предприятия, находящихся в обороте (таблица 1.1). Таблица 1.1 - Состав и структура оборотного капитала по степени ликвидности

| Группа оборотных средств | Статьи актива баланса |

| 1 .Наиболее ликвидные активы |

1. 1 Денежные средства Касса Расчетный счет Валютный счет Прочие денежные средства 1.2 Краткосрочные финансовые вложения |

| 2.Быстро реализуемые активы |

2.1 Товары отгруженные. 2.2 Дебиторская задолженность: за товары, работы, услуги по векселям полученным с дочерними предприятиями с бюджетом с персоналом по прочим операциям с прочими дебиторами 2.3. Прочие оборотные активы |

| 3.Медленно реализуемые активы | 3.1 Запасы |

По степени управляемости оборотные средства подразделяются:

- нормируемые;

- ненормируемые.

К нормируемым средствам относятся все оборотные производственные фонды, а также часть фондов обращения, которая находится в виде остатков нереализованной готовой продукции на складах продукция. К ненормируемым средствам относятся остальные элементы фондов обращения. Отсутствие норм не означает, что размеры этих элементов оборотного капитала могут изменяться произвольно и беспредельно и, что за ними отсутствует контроль. Нормируемые оборотные средства получают отражение в финансовых планах предприятия, тогда как ненормируемые оборотные средства объектом планирования практически не являются.

Группировка оборотного капитала по способу отражения в балансе предприятия позволяет выделить следующие группы:

а) материальные оборотные средства в запасах. Сюда входят производственные запасы, малоценные и быстроизнашивающиеся предметы, незавершенное производство, расходы будущих периодов, готовая продукция, товары, прочие запасы.

б) дебиторская задолженность. В ее состав включаются товары отгруженные, расчеты с дебиторами, авансы, выданные поставщикам и подрядчикам, прочие оборотные активы.

в) краткосрочные финансовые вложения.

г) денежные средства. Сюда входят следующие статьи: касса, расчетный счет, валютный счет, прочие денежные средства [12,18-22].

Таким образом, оборотный капитал представляет собой стоимостную сценку совокупности материально-вещественных ценностей, используемых в качестве предметов труда и действующих в натуральной форме, как правило, в течение одного производственного цикла.

1.3 Показатели эффективности использования оборотного капитала

Критерием оценки эффективности использования оборотного капитала является длительность периода оборота. Чем длительнее оборот оборотного капитала и чем дольше он находится на любой его стадии, тем менее эффективно он работает. Это является следствием того, что для поддержания постоянного оборота капитала требуются значительные денежные средства. В этом случае говорят об отвлечении денежных средств на пополнение оборотного капитала предприятия. Напротив, ускорение оборачиваемости, т.е. фактически снижение совокупного норматива оборотного капитала, высвобождает необходимые денежные средства, и они могут быть направлены на другие цели фирмы.

Эффективное использование оборотного капитала характеризуют три показателя: коэффициент оборачиваемости, коэффициент оборачиваемости в днях и коэффициент загрузки.

Для оценки эффективности использования оборотного капитала в учетно-аналитической практике предприятий и в специальной экономической литературе используются чаще всего два показателя: коэффициент оборачиваемости и длительность одного оборота.

Коэффициент оборачиваемости Коб определяется путем отношения стоимости реализованной продукции со средним остаткам оборотных средств:

Vр.п.

Коб = ——————, где (1.1)

ОС

Vр.п.- объем реализуемой продукции, тыс.р.

ОС- остатки среднегодовых средств, тыс.р.

Коэффициент оборачиваемости показывает число оборотов, совершаемых оборотными средствами за определенный период. Из формулы видно, что увеличение количества оборотов (Коб.) при неизменном объеме реализуемой продукции снижает среднегодовой остаток оборотных средств, т.е. высвобождает денежные средства предприятия.

Коэффициент оборачиваемости в днях определяется как отношение числа дней в периоде к коэффициенту оборачиваемости, т.е. продолжительность одного оборота рассчитывается путем деления 365дней на коэффициент оборачиваемости и выражается формулой:

365 (1.2)

1об = ———————

Коб

Коэффициент загрузки оборотных средств является обратным показателем коэффициента оборачиваемости и показывает сумму оборотных средств, затраченных на 1р. реализованной продукции[6,с.10-11].

2 Исследование оборотного капитала в ОНО ОПХ «Ялга»

2.1Общая характеристика ОНО ОПХ «Ялга»

Федеральное государственное унитарное предприятие ОПХ «Ялга», созданное в 1956году, является экспериментальным хозяйством Мордовской Государственной сельскохозяйственной опытной станции. Его производственная деятельность строится в соответствии с задачами научно - исследовательской работы. Главное направление экспериментального хозяйства - выращивание высококачественных семян, зерновых, зернобобовых культур, многолетних трав и картофеля, племенного молодняка крупного рогатого скота и свиней, как для собственных нужд, так и для продажи другим сельскохозяйственным предприятиям.

ОНО ОПХ «Ялга» является основной базой для научных исследований, постановки различных опытов, как в полеводстве, так и в животноводстве, разработки передовой технологии сельскохозяйственного производства, прогрессивных методов организации труда и управления. Результаты научных исследований в первую очередь внедряются на полях и фермах ОНО ОПХ «Ялга», после чего в других хозяйствах республики. Опытно производственное хозяйство «Ялга» занимает территорию, расположенную вдоль реки Инсар и железной дороги Рузаевка- Саранск. Центральная усадьба находится в семи километрах от столицы Республики Мордовия г. Саранска. Специалисты, рабочие и служащие хозяйства проживают в пяти населенных пунктах. В ОПХ «Ялга» имеются три отделения: Центральное, Монастырское и Зыковское.

Имеются три фермы: две фермы крупного рогатого скота, специализирующиеся на производстве молока и мяса, и одна свиноводческая ферма; пасека, различная техника, механические мастерские, складские помещения.

Обобщающим и комплексным показателем, характеризующим предприятие, является его размер (таблица 2.1).

Таблица 2.1- Размер предприятия

| Показатель | 2003 | 2004 | 2005 | 2006 | 2007 |

2007г. в % к 2003 |

|

Стоимость валовой продукции, тыс.р. Стоимость основных средств, тыс.р. Среднегодовая численность работников, чел. Общая земельная площадь, га В т.ч. пашни |

21300 64214 307 5080 3666 |

26200 68861 302 5080 3666 |

27500 69676 289 5080 3666 |

28200 78378 280 4895 3666 |

43550 100432 264 4895 3666 |

204,4 156,4 86,0 96,4 100 |

Как видно из таблицы 2.1 хозяйство является довольно-таки крупным по своей площади, величине валовой продукции и стоимости производственных средств сельскохозяйственного назначения. Стоимость валовой продукции к 2007г. увеличилась на 22250тыс.р. по сравнению с 2003г.

Очень высока доля пашни (72,2%) в общей земельной площади. При этом наблюдается небольшая численность работников по сравнению с аналогичными хозяйствами Республики Мордовия.

Для полнейшей характеристики хозяйства необходимо рассмотреть специализацию ОНО ОПХ «Ялга», от уровня развития которой будет зависеть увеличение прибыли, повышение производительности труда, увеличения количества и качества продукции.

Таблица 2.2 является исходной для вычисления коэффициента специализации, который находится по формуле 2.1:

100

Кс= —————— , (2.1)

Ут (Н-1)

где Кс- коэффициент специализации;

Ут- удельный вес отдельных отраслей в товарной продукции;

Н- порядковый номер отдельных отраслей по удельному весу каждого вида продукции в ранжированном ряду.

Таблица 2.2- Динамика состава и структуры товарной продукции предприятия

| Продукция | 2005 | 2006 | 2007 | |||

| Т. р. | % | Т. р. | % | Т.р. | % | |

|

Растениеводство: Зерно Картофель Проч. Продукция Животноводство: Молоко Мясо КРС и свиней Лошади Проч. Продукция Всего |

15704 15218 302 184 15214 8311 5468 20 1415 30918 |

50,8 49,2 1 0,6 49,2 26,8 17,7 0,06 4,6 100 |

8539 7989 233 317 18489 9864 8598 -27 27028 |

31,6 29,36 0,86 1,17 68,4 36,5 31,6 -0,1 100 |

26640 25929 51 661 21820 12213 5849 -1863 48460 |

55,0 53,5 0,1 1,4 45,0 25,2 12,1 3,8 156,7 |

Исходя из данных таблицы 2.2, построим необходимый для вычислений ранжированный ряд продукции за 2006 год в таблице 2.3.

Таблица 2.3- Ранжированный ряд (2006г.)

| Продукция | № | % |

|

Зерно Молоко Мясо КРС и свиней Проч. прод. жив. Проч. раст. прод. Картофель |

1 2 3 4 5 6 |

53,5 25,2 16,0 3,8 1,4 0,1 |

100

Кс= = 0,401

53,5*(2-1)+25,2*(2*2-1)+16,0*(2*3-1)+3,8*(2*4-1)+1,4*(2*5-1)+0,1*(2*6-1)

Расчетный коэффициент говорит о средней специализации ОНО ОПХ «Ялга», что не отвечает современным требованиям экономики и науки. Хозяйство растрачивает имеющиеся ресурсы по многим отраслям и направлениям, что уменьшает их отдачу. Если говорить о товарной специализации, то хозяйство специализируется на производстве зерна(53,5%), молока(25,2%), также большую долю занимает мясо КРС и свиней. При этом следует отметить, что на специализацию хозяйства огромное влияние оказывают органы республиканской власти путем размещения госзаказов, так как предприятие является государственным.

На деятельность предприятия большое влияние оказывает организационно-правовая структура. Федеральное государственное унитарное предприятие ОПХ «Ялга» основано на базе трех населенных пунктов. Центральной усадьбой хозяйства является поселок Ялга. В нем имеются все службы для осуществления производственной деятельности в растениеводстве, животноводстве, строительстве, оказание услуг по ремонту техники, снабжению и сбыту.

Производственные подразделения расположены в основном на территории центральной усадьбы. Специализация подразделений при этом различна по пунктам своего размещения, так как это обусловлено имеющимся производством[7, с.46].

Растениеводство на предприятии ОПХ «Ялга» имеет огромное значение не только для самого хозяйства, как источника получения дохода, но и для всей Республики Мордовия, так как оно снабжает сельскохозяйственные предприятия семенным материалом. Значение растениеводства в экономике хозяйства можно проследить из таблицы 2.5:

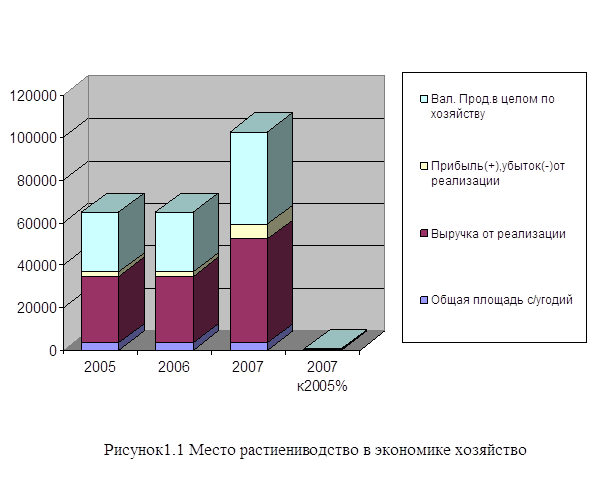

Таблица 2.4- Место растениеводства в экономике хозяйства

| Показатель | 2005 | 2006 | 2007 | 2007к 2005,% |

|

Общая площадь сельхозугодий, га Общая площадь с/х угодий в хозяйстве, га Вал. прод. в целом по хозяйству, тыс. руб. В том числе от растениеводства, Выручка от реализации в целом по хозяйству, тыс. руб. В том числе от растениеводства, тыс. руб. Прибыль(+), убыток(-) от реализации продукции, всего, руб. В том числе от растениеводства, тыс. руб. |

4448 3666 28200 15792 31023 15704 +2080 +2934 |

4448 3666 28300 12130 31032 8700 +2010 2980 |

4448 3666 43550 12220 48460 26640 +7000 +1840 |

100 100 154,4 77,4 156,2 169,6 336,5 62,7 |

Как показывает таблица 2.4 и рисунок 1.1 за анализируемый период общая площадь сельхозугодий и посевная площадь в хозяйстве не изменилась. Валовая продукция в целом по хозяйству за последние три года увеличилась в 1,5 раза, тогда как по растениеводству уменьшилась в 0,8 раза. Выручка от реализации продукции, полученной в растениеводстве за отчетный период, уменьшилась более чем в 0,6 раза.

Производство продукции растениеводства является прибыльной основной отраслью хозяйства, что говорит о большом значении отрасли растениеводства для экономики предприятия.

Большую роль для предприятия играют трудовые ресурсы. Динамику и состав их в ОНО ОПХ «Ялга» отразим в таблице 2.5:

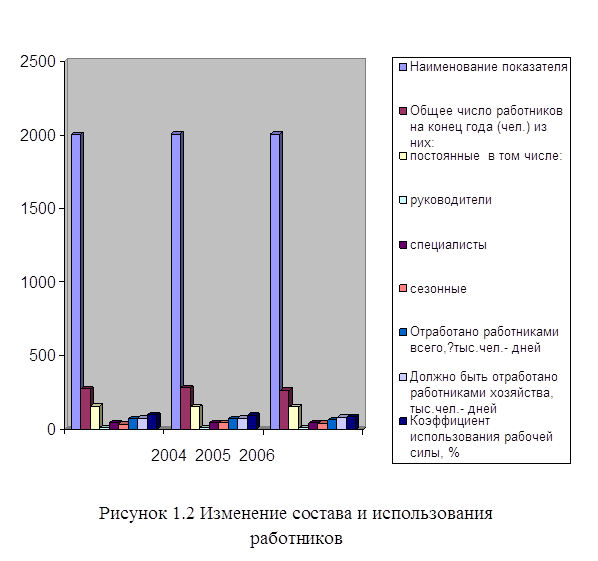

Таблица 2.5 - Изменение состава и использования работников

| Наименование показателя | 2005 | 2006 | 2007 |

| Общее число работников на конец года (чел.) из них: | 275 | 280 | 264 |

|

постоянные в том числе: |

155 | 152 | 152 |

| руководители | 9 | 9 | 9 |

| специалисты | 42 | 42 | 42 |

| сезонные | 34 | 42 | 41 |

| Отработано работниками всего, тыс. чел.- дней | 69 | 70 | 65 |

| Должно быть отработано работниками хозяйства, тыс. чел.- дней | 72 | 75 | 78,8 |

| Коэффициент использования рабочей силы, % | 96 | 93 | 82,5 |

Как видно из таблицы 2.5 и рисунка 1.2 общее число работников в ОНО ОПХ «Ялга» уменьшилось по сравнению с 2005г. к 2007г. на 11 человек. Число постоянных работников уменьшилось на 3 человека. Общее число руководителей и специалистов в организации осталось постоянным - соответственно 9 и 42 человека. Эффективность использования трудовых ресурсов характеризуется производительностью труда соотношением рабочего времени и количества произведенной продукции. Она зависит не только от квалификации работников, но и от того, как развита сфера АПК, какие средства производства поставлены на вооружение сельскохозяйственного труда и как они используются. Анализ производительности труда требует определения показателей производительности труда; выявления факторов ее изменения.

2.2 Анализ состава и структуры оборотного капитала в ОНО ОПХ «Ялга»

Анализ состава и структуры оборотного капитала в ОНО ОПХ «Ялга» целесообразно провести за 2005-2007г.г. Анализ оборотных средств является одним из важнейших элементов анализа финансового состояния предприятия. Это определяется тем, что факторами влияющими на финансовое положение предприятия, выступают: во-первых, потребность собственного оборотного капитала и, во-вторых, скорость оборачиваемости оборотных средств.

При анализе оборотных средств необходимо показать эффективность использования оборотного капитала, который оказывает влияние на финансовые результаты деятельности предприятий. При ее анализе применяются следующие показатели: наличие собственных оборотных средств, соотношение между собственными и заемными ресурсами, платежеспособность предприятия, его ликвидность, оборачиваемость оборотных средств.

Наличие собственных оборотных средств, а также соотношение между собственными и заемными оборотными ресурсами характеризует степень финансовой устойчивости предприятия.

Платежеспособность предприятия показывает возможность своевременно и полностью выполнять обязательства, и платежеспособность предприятия выражает его ликвидность.

Для того чтобы иметь полное представление о состоянии оборотного капитала на предприятии необходимо провести анализ структуры, движения, а также источников его образования.

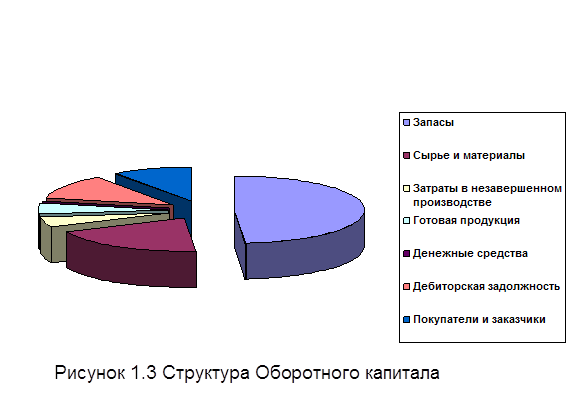

На анализируемом, предприятии за последние три года оборотный капитал увеличился. Наибольшее его увеличение достигнуто в 2007году, составляет 74417тыс.р., а в 2005 году-45825тыс.р. (см. Приложение А, табл. 2.7 и рисунок 1.3).

Увеличение оборотного капитала произошло главным образом за счет роста производственных оборотных фондов. Следует отметить, что в 2006 году

производственные оборотные фонды составляли 41036тыс.р., всего оборотного капитала, а к 2007году увеличилось до 62656тыс.р., (увеличение связано с ростом производственных запасов и готовой продукции на предприятии). Наибольший темп роста готовой продукции приходится на 2006 год- 28,1%

Снизилась доля незавершенного производства (в 200г. – 8,1%, а в 2006г. 6,9%). А также произошло снижение дебиторской задолженности: в 2005г. -19,3%, в 2007г. – 12,2%. Это говорит о благоприятном финансовом состоянии предприятия. Сравнивая пропорции между денежными и материальными оборотными средствами можно отметить, что на ОНО ОПХ «Ялга» оборотные средства используются достаточно производительно. Об этом свидетельствует увеличение материальных оборотных средств: в 2006 году – 21,9%, в 2006 году -25,4%, в 2007 году – 31,9%. Из чего следует, что преобладающая масса оборотных средств концентрируется в оснопологающей-материальной – сфере, то есть той, которую они призваны непосредственно обслуживать. Однако необходимо отметить, что денежные средства по-прежнему занимают очень небольшую долю в оборотном капитале предприятия. Темп роста денежных средств, который в 2007году составил лишь 0,12%. Но в структуре оборотного капитала основная доля принадлежит материальным оборотным средствам, их доля постоянно увеличивается (2005г. -80,7%, в 2006г. – 87,7%, в 2007г. – 87,7%). При этом основную часть материальных оборотных средств представляют производственные запасы: в 2005 году они составляли 9,3%, а в 2006 году- 28,1%, а в 2007 году- 26,3%. По итогам анализа можно сказать, что в структуре оборотных текущих активов ОНО ОПХ «Ялга» наибольшую долю занимают оборотные производственные фонды. В результате чего произошло уменьшение доли фонда обращения.

К внеоборотным активам относятся активы, полезные свойства которых предполагается использовать в течение периода свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

Анализ структуры активов показывает, что доля внеоборотных активов составляет наибольший удельный вес. В 2005г. 56.6%.В 2006г. она снижается на 43,4%.

Оборотные активы занимают значительный удельный вес в общей структуре активов баланса и составляют в 2005 году 45825тыс.р. Хотя максимальное ее значение приходится на 2007г, 74417тыс.р. Данная динамика объясняется изменениями в составе оборотных активах, а именно изменением доли запасов в дебиторской задолженности.

В составе оборотных активов присутствуют две наиболее крупные группы статей: запасы и дебиторская задолженность.

Большое влияние на финансовое состояние предприятия и его производственные результаты оказывает состояние производственных запасов. В целях нормального хода производства и сбыта продукции запасы должны быть оптимальными. Запасы с каждым годом увеличиваются в 2005г на 36985 тыс.р., в 2006г.- 54581тыс. руб.,2007г.- 65231тыс.р. Основной удельный вес в запасах составляют сырье и материалы, здесь тоже произошло увеличение в 2006г на 71283 тыс. руб., в 2007г. - 420тыс.руб. В силу специфики деятельности анализируемого предприятия, удельный вес незавершенного производства (в 2005г. - 3695 тыс.руб., в 2006г. -4300тыс.руб., в 2007г. -5890тыс. руб.) незначителен. Удельный вес же готовой продукции (в 2005г. - 4254 тыс. руб., в 2006г. - 17599тыс. руб., в 2007г.- 19560 тыс. руб.), увеличивается на протяжении всего анализируемого периода. Увеличение удельного веса запасов свидетельствовать о:

-расширении маштабов деятельности предприятия;

-стремлении защитить денежные средства от обесценения под воздействием инфляции.

Данное предприятие стремиться к тому, чтобы производство вовремя и в полном объеме обеспечивать необходимыми ресурсами, и в то же время к тому, чтобы эти ресурсы не залеживались на складах. Следует отметить изменения, которые произошли с другой крупной статьей оборотных активов - дебиторская задолженность. Ее доля уменьшается в общем итоге оборотных активах на протяжение всего анализируемого периода.Так, в 2006г. по сравнению с 2005г. доля дебиторской задолженности снизилась на 6,5% и составила 12,8%, в 2007г. по сравнению с 2006г. снижение доли дебиторской задолженности произошло на 0,6% фактическое ее значение в 2007г. составило 12,2%

2.3 Оценка эффективности использования оборотного капитала

Эффективное использование оборотного капитала играет большую роль в нормализации работы предприятия, повышения уровня рентабельности производства и зависит от множества факторов. В современных условиях огромное негативное влияние на изменение эффективности использования оборотных средств и замедление оборачиваемости оказывают факторы кризисного состояния экономики:

- снижение объемов производства и потребительского спроса;

- высокие темпы инфляции;

- разрыв хозяйственных связей;

- нарушение договорной и платежно - расчетной дисциплины;

- высокий уровень налогового бремени;

- снижение доступа к кредиторам вследствие высоких банковских процентов[9,58-61].

Обобщающим показателем эффективности использования оборотного капитала является показатель его рентабельности.

Этот показатель характеризует величину прибыли, получаемый на каждый рубль оборотного капитала и отражает финансовую эффективность работы предприятия, так как именно оборотный капитал обеспечивает оборот всех ресурсов на предприятии (Приложение Б.таблица 2.8).

Согласно таблице 2.8 наблюдается небольшое повышение рентабельности оборотного капитала. Если в 2006 был убыток оборотного капитала величина убытка составляла 8,9тыс. р. рубля, то уже в 2007 году величина прибыли составила 23,3тыс. р.

Оценка эффективности использования оборотного капитала осуществляется через показатели его оборачиваемости. Поскольку критерием оценки эффективности использования оборотного капитала является фактор времени, используются показатели, отражающие, во-первых, общее время оборота или длительность одного оборота в днях, и, во-вторых, скорость оборота.

На протяжении всего анализируемого периода наблюдается уменьшение длительности одного оборота. Оборачиваемость дебиторской задолженности увеличилась(2006г.- 3,4раз,2007г.-3,9раз), продолжительность 1 оборота дебиторской задолженности составила 2006г. 107 дня,2007г.-93,6 дня. Оборачиваемость кредиторской задолженности увеличилась 0,1раз.

Длительность уменьшилась(2006г.-608,0 дня,2007г.-521дня). Оборачиваемость готовой продукции так же увеличилась 0,6раз,(2006г.-1,5раз,2007г.2,1раз), продолжительность 1 оборота готовой продукции уменьшился на 69,2 дня(2006г.-243,0 дня,2007г.-173,0 дня). Скорость оборота текущих активов снизился 5 раз(2006г.-10,3раз,2007г.-5,3раз). И только длительность 1 оборота текущих активов увеличилось на 33,9 дня (2006г.-35 дня,2007г.-68,9 дня).

Обратный коэффициент оборачиваемости изменялся следующим образом: в 2006году – 0,65 , в 2007году – 0,49, это говорит о том, что в 2006 году 65 копеек оборотных средств приходится на каждый рубль реализованной продукции, а в 2007 году 49 копеек приходится на один рубль реализованной продукции.

Показатели оборачиваемости могут быть исчислены по оборотным средствам в целом и по отдельным их элементам, таким как производственные запасы, дебиторская задолженность, кредиторская задолженность.

К анализу оборачиваемости материальных запасов относят 2 показателя:

-оборачиваемость запасов;

-срок хранения запасов.

Анализ оборотного капитала на предприятии показал, что оборотный капитал с каждым годом уменьшается. Эти изменения происходят главным образом, из-за изменения фондов обращения, так как они составляют значительную долю оборотного капитала.

Неблагоприятным фактором для развития предприятия является значительная доля дебиторской задолженности, платежи по которым ожидаются не более чем, через 93 дня, Наиболее ликвидный оборотный капитал практически отсутствует.

Источниками финансирования оборотного капитала предприятия прежде всего являются кредиторская задолженность, а так же кредиты и займы т.е. заемные источники. Организация использования оборотного капитала производится недостаточно эффективно, хотя предприятие пытается проводить различные мероприятия, для повышения эффективности организации оборотного капитала.

Таким образом, ОНО ОПХ «Ялга» не достаточно эффективно использует оборотный капитал.

На основании таблицы 2.8 можно так же сделать вывод о том, что стоимость имущества ОНО ОПХ «Ялга» увеличилась на 1093тыс.р., выручка от реализации продукции предприятия увеличилась на 10659тыс.р. Прибыль в хозяйстве в 2007г. составила 7120тыс.р. Текущие активы ОНО ОПХ «Ялга» уменьшились на 4766тыс.р. Доля дебиторской задолженности в текущих активах предприятия увеличилась с 12,8%в 2005г. до 16,9% в 2007г.

3.Основные направления повышения эффективности использования оборотного капитала

3.1 Оптимизация состава и структуры оборотного капитала

На эффективность использования производственных запасов оказывают влияние фактические их величины, зависящие от установления оптимальных размеров сырья, материалов, полуфабрикатов, топлива, готовой продукции.

Оптимальность оборотного капитала призвана выявить резервы снижения средств, отвлеченных на их формирование, привести структуру оборотного капитала в соответствии со структурой спроса со стороны производства и реализации лишних и неиспользованных материалов.

В специальной экономической литературе анализ производства и снабжения не рассматривается. Вместе с тем при проведении анализа в первую очередь определяется потребность в остатках производственных запасов( материалов, комплектующих, топлива и др.) в соответствии с производственной программой и для бесперебойной работы предприятий, с учетом интервала поставок, создания страхового и подготовительных запасов.

С учетом того, что удельный вес готовой продукции занимает в составе производственных запасов второе место, оптимизация ее остатков на складе имеет особую практическую значимость.

Сокращение периода пребывания готовой продукции на складе зависит от многих факторов. Одни из них непосредственно связаны с производственной деятельностью предприятия (качество, стоимость, номенклатура, количество и сроки поставки, правильное планирование ассортимента в связи с сезонными колебаниями спроса на внутренних и внешних рынках), другие- с финансовой и маркетинговой деятельностью (реклама, транспортировка).

Увеличение остатков готовой продукции на складах предприятий ведет к замедлению оборачиваемости оборотного капитала. Оборотный капитал, замороженный в запасах готовой продукции, не может быть использован для более прибыльных вложений, что сокращает уровень доходности предприятия. В основе оптимизации остатков готовой продукции на складе лежит обоснование норм оборотных средств по этой статье. Норма оборотных средств на готовую продукцию на складе зависит от времени, в течение которого продукция проходит следующие операции: подборка и подсортировка изделий по контрактам, договорам, заявкам: упаковка и маркировка продукции; накопление продукции до размера партии отгрузки, доставка упакованной продукции на железнодорожную станцию, пристань или аэродром; таможенное оформление и сертификация продукции; время на оформление платежных документов;

Время на проведение операций по доработке, подсортировке, упаковке и маркировке, транспортировки до станции железной дороги или пристани и погрузке в вагоны, а также демонтаж негабаритных грузов определяется либо на основе технических норм затрат времени, действующих на предприятии, либо в случае их отсутствия, на основе хронометража. В основу оптимальной величины запасов готовой продукции кроме нормирования времени, в течение которого продукция проходит процесс производства, подборку, упаковку и т.д., в расчет принимается удельный вес продукции в соответствие с заключенными договорами.

Норматив готовой продукции рассчитывается умножением однодневного выпуска товаров, продукции по учетным ценам готовой продукции в днях.

Норматив оборотных средств по готовой продукции корректируется , если меняется отношение между продукцией, отгружаемой на внешний рынок и местным потребителям, при изменении уровня специализации производства.

Создаваемые на предприятии запасы готовой продукции (страховые, резервные, неприкосновенные) для бесперебойного обеспечения внутренних и внешних потребителей обосновывается в каждом конкретном случае.

Время на накопление партии отгрузки в днях (при многозвенных бартерных операциях) может быть различным (у каждого предприятия свое). В этом случае существенным является то, на какой стадии (начальной или конечной) продукция предприятия занимает свое место в цепочке бартерных обменов. Если на начальной, то на остатках это может отразиться косвенным образом растет дебиторская задолженность из-за несвоевременного поступления нужного товара, пока не замкнется вся цепочка и можно будет реализовать обменный товар, и как следствие, отсутствуют финансовые средства на приобретение комплектующих, материалов, сырья. Обычно в таком случае предприятия почти собранную продукцию оставляют в незавершенном производстве, а сверхнормативные запасы формируются по элементу оборотные средства.

Если предприятие добивается у заказчика оплаты за недобросовестную продукцию (заказчик сам не додал продукцию исполнителю) с отсрочкой по отгрузке, то эта продукция попадает в разряд готовой продукции и оседает на складе, что приводит к сверхнормативным запасам по остаткам готовой продукции.

3.2 Пути повышения эффективности использования оборотного капитала

В современных условиях первоочередная задача предприятий заключается в ускорении оборачиваемости оборотных средств. Это достигается следующими путями:

1.на стадии создания производственных запасов внедрение экономически обоснованных норм запасов;

- приближение поставщиков сырья, полуфабрикатов, комплектующих изделий к потребителям; широкое использование прямых длительных связей;

- расширение системы материального обеспечения, а также оптовой торговли материалами и оборудованием;

- комплексная механизация и автоматизация погрузочно- разгрузочных работ на складах;

2.на стадии незавершенного производства - ускорение научно- технического прогресса (внедрение прогрессивной техники и технологии, особенно безотходной;

- развитие стандартизации, унификации, типизации; совершенствование форм организации промышленного производства, применение более дешевых конструктивных материалов; совершенствование системы экономического стимулирования экономного использования сырьевых и топливно- энергетических ресурсов;

- увеличение удельного веса продукции, пользующейся повышенным спросом;

3.на стадии обращения - приближение потребителей продукции к ее изготовителям; совершенствование системы расчетов; увеличение объема реализуемой продукции вследствие улучшения маркетинговой работы по прямым связям, долгосрочного выпуска продукции, изготовления продукции из сэкономленных материалов;

- тщательная и своевременная подборка отгружаемой продукции по партиям, ассортименту, отгрузка в строгом соответствии с заключенными договорами.

Оптимальные условия ускоренной оборачиваемости оборотного капитала имеют предприятия малого производства.

На примере Японию. Для ее экстенсивной модели были характерны очень высокие темпы роста в основном за счет бурного развития базовых отраслей экономики через модернизацию производства и интенсивное развитие инвестиционного процесса. В экономике Японии осуществлены серьезные структурные изменения, в результате которых к концу70-х гг. Япония превратилась по экономической мощи во вторую после США державу мира. Это, прежде всего:

- интенсификация производства через снижение энергоматери-алоемкости. Полная зависимость от импорта топливных ресурсов и другого сырья не давала желаемых результатов;

- совершенствование отраслей структуры через усиление наукоемких отраслей, электроники, телекоммуникации;

- развитие собственной сферы НИОКР с полным пакетом прикладных программ;

- повышение эффективности на основе широкого использования результатов НТП;

- более высокие по сравнению с Западной Европой и США темпы накопления капитала;

- приспособляемость японского менеджмента к условиям сильной зависимости экономики страны от внешнеэкономических связей.

В современных условиях путями повышения эффективности использования оборотного капитала в ОНО ОПХ «Ялга» могут служить:

1) оплата предметов труда по факту поставки, например, зерна при доставке потребителям продукции

2)механизация и автоматизация выполнения складских операций.

Основными путями сокращения объема незавершенного производства в ОНО ОПХ «Ялга» являются сокращение длительности производственного цикла, которые могут быть достигнуты за счет:

- повышения комплексной механизации и автоматизации;

- сокращение продолжительности естественных процессов.

На этапе обращения основной задачей является уменьшение времени превращения готовой продукции предприятия в денежные средства. Пути решения этой задачи в ОНО ОПХ «Ялга» видятся в следующем:

1)уменьшение запасов готовой продукции вследствие улучшения сбыта

2)отпуск продукции на условиях предоплаты

3)уменьшение дебиторской задолженности

4)ускорение расчетов путем применения комплексных программ «банк- клиент» и т.п.

Заключение

Итак, в курсовой работе были рассмотрены теоретические аспекты использования оборотного капитала на примере одного из предприятий г. Саранска - ОНО ОПХ «Ялга». Предприятие в основном специализируется на производстве зерна, молока, мяса свиней и КРС. Расчетный коэффициент специализации в 2007г. составил 0,401%.

В экономике предприятия велика роль растениеводства. Выручка от реализации продукции растениеводства составила в 2007г. 26640тыс.р. Полная себестоимость реализованной продукции - 24800тыс.р. Рентабельность производства составила 2,4%. Животноводство в хозяйстве убыточно.

Оборотный капитал ОНО ОПХ «Ялга» увеличился к 2007г. по сравнению с 2006г. на 4766тыс.р.

Наибольший удельный вес в структуре оборотного капитала занимают запасы(87,7% в 2007г.). Намного меньше доля дебиторской задолженности в структуре оборотного капитала в ОНО ОПХ «Ялга» - в 2007г. - 12,8%. Удельный вес денежных средств ничтожен - 0,12%.

В структуре запасов наибольший удельный вес занимает готовая продукция и товары для перепродажи - 26,3%, животные на выращивании и откорме - 24,0% и сырье и материалы - 21,0%. Наименьший удельный вес приходится на расходы будущих периодов - 0,5%.

Оборотный капитал на предприятии используется достаточно эффективно, о чем свидетельствуют расчетные коэффициенты оборачиваемости готовой продукции, запасов, дебиторской задолженности.

Коэффициент оборачиваемости готовой продукции увеличился с 1,5в 2006г. до 2,1 в 2007г. Продолжительность оборота готовой продукции уменьшилась с 243 до 173,8 дней. Продолжительность оборачиваемости оборотного капитала на предприятии уменьшается, поэтому необходимо предпринять мероприятия по ускорению оборачиваемости запасов, дебиторской задолженности, готовой продукции. Эффективность использования оборотного капитала в ОНО ОПХ «Ялга» к 2007г. по сравнению с 2006г. повысилась.

Для более эффективного использования оборотного капитала можно предпринять ряд мероприятий.

Рекомендуемыми мероприятиями в ОНО ОПХ «Ялга» могут послужить:

1) приближение поставщиков сырья, полуфабрикатов, комплектующих изделий к потребителям; широкое использование прямых длительных связей;

2) расширение системы материального обеспечения, а также оптовой торговли материалами и оборудованием;

3)приближение потребителей продукции к ее изготовителям; совершенствование системы расчетов; увеличение объема реализуемой продукции вследствие улучшения маркетинговой работы по прямым связям, долгосрочного выпуска продукции, изготовления продукции из сэкономленных материалов;

4) тщательная и своевременная подборка отгружаемой продукции по партиям, ассортименту, отгрузка в строгом соответствии с заключенными договорами.

Список использованных источников

1 Винокуров В.А. Организация стратегического управления на предприятии: М: Центр экономики и маркетинга.-2005.-С.160.

2 Войтов А.Г. Экономика: Общий курс: Учебник.-3-е изд..-М: Инф.- внедр. Центр «Маркетинг».-2004.-С.492

3 Волков О.И. Скляренко В.К. Экономика предприятия: курс лекций.-М: ИНФРА-М,2005.-С.457

4 Грузинов В.П. Грибов В.Д. Экономика предприятия 2-е изд., доп. М: Финансы и статистика,2004.-С.204

5 Грузинов В.П. Экономика предприятия Учебник для вузов.-2-ое изд., пер. и доп. -М: ЮНИТИ- ДАНА,2005.-С.795

6 Гудов М.М. Финансы организаций: учеб.пособие/ М.М.Гудов.- Саранск: Изд-во Мордов.ун-та,2006. – 152с.

7 Ермолович Л.Л., Сивчик Л.Г., Толкач Г.В., Щитникова И.В. Анализ хозяйственной деятельности : учебное пособие/ Под общ. Ред.Л.Л. Ермолович.-Мн: Интерпресс, Экоперспектива,2004.-654с.

8 Ковалев В.В. Волкова О.Н. Анализ хозяйственной деятельности предприятия: учебникМ: ТК «Велби», Изд.-во «Проспект»,2004.-С.424

9 Коваленко Н.Я. Экономика сельского хозяйства с основами аграрного рынка. Курс лекций.М: Ассоциация авторов и издателей «ТАНДЕМ», Изд.-во «ЭКМОС»,2004-С.269

10 Козырев В.Н. Основы современной экономики: Учебник. М.: Финансы и статистика, 2005. – С.368

11 Королёв М.А., Фигурнов Э.Б. Статистика и экономический анализ в управлении народным хозяйством, М.: 2006. – С.398

12 Котенко П.А. Экономические результаты деятельности предприятия АПК: Учебно - метод. пособие. - Орел: ОГСХА,2007.- С.247

13 Левчаев П.А. Финансовые ресурсы и стоимостное отношение предприятий национальной экономики.Саранск: Издательство Мордовского университета, 2004. – С.168

14 Лившиц А.Я. и др. Введение в рыночную экономику . УЧ. Пособие .М: Высшая школа,-2006.- С.447

15 Львов Ю. А. Основы экономики и организации бизнеса Спб: Формика,2007-С.384

16 Максютов А.А. Экономика предприятия Изд.-во Альфа- Пресс,2005,- С.28

17 Маркарьян Э.А. Герасименко Г.П. Маркарьян С.Э. Экономический анализ хозяйственной деятельности/Учебник/Э.А. Маркарьян.-Ростов н/Д: Феникс,2005.-С.560

18 Методика анализа деятельности предприятий в условиях рыночной экономики. Уч. Пособие/ Под ред.Г.А. Краюхина Спб: Спб ГИЭА 2005.-С.234

19 Протасов В.Ф. Протасова А.В.Анализ деятельности предприятия(фирмы).Производство, экономика, финансы, инвестиции, маркетинг, оценка персонала Уч. пособие2-е изд., перераб. и доп.М: Финансы и статистика,2005.-С.522

20 Прыкина Л.В. Экономический анализ предприятия: Учебник для вузов.2-ое изд., перераб. и доп.М: ЮНИТИ-ДАНА,2004.- С.407

21 Савицкая Г.В. Анализ хозяйственной деятельности предприятий АПК Учебник/ Г.В. Савицкая.- Мн: Новое знание,2004.- С.687

22 Сергеев И.В. Экономика организации( предприятия): Учеб. Пособие.-3-е изд., перераб. и доп..-М: Финансы и статистика,2006.-С.576

23 Скамай Г.Г. Трубочкина М.И. Экономический анализ деятельности предприятия М: ИНФРА- М,2004.-С.568

24 Слепнева Г.А. Яркин Е.В. Экономика предприятия: Учебник ИНФРА-М,2006.-С.458

25 Смекалов П.В. Ораевская Г. А. Анализ хозяйственной деятельности сельскохозяйственных предприятий: Учебник.-М: Финансы и статистика , 2004.-С.304

26 Суша Г.З. Экономика предприятия: учеб. Пособие/ Г.З. Суша.-2-ое изд., испр. И доп..М: Новое знание,2005.-С.470

27 Трубочкина М.И. Управление затратами предприятия: Учебное пособие.-М: ИФРА-М,2004.-С.645

28 Удалов В. А. Экономический анализ: учебник для вузов- М: ИНЭП, 2005.- С.204

29 Цедис Ю., Райш Э., Угаров А. Экономика сельскохозяйственных предприятий М: Изд-во МСХА, 2004.-С.400

30 Чуев И.Н. Чуева Л.Н. Экономика предприятия: учебник М: Изд.-ко торговая корпорация «Дашков и К° »2007.-С.416

31 Шутьков А. Система управления и рынок // АПК: экономика, управление. 2006, №11, - С.27

Приложение А

Таблица 2.7- Состав и структура оборотного капитала в ОНО ОПХ «Ялга»

| Показатель | 2004г. | 2005г. | 2006г. |

|

|||||||||

| тыс.р. | % | тыс.р. | % | тыс.р. | % |

|

|||||||

|

Запасы в том числе: сырье, материалы |

36985 14617 |

80,7 31,9 |

54581 15900 |

87,1 25,4 |

65231 16320 |

87,7 21,9 |

|

||||||

|

животные на выращивании и откорме затраты в незавершенном производстве готовая продукция и товары для перепродажи расходы будущих периодов товары отгруженные Дебиторская задолженность, платежи которой ожидаются в течение 12 месяцев после отчетной даты в том числе: |

14069 3695 4254 350 - 8832 |

30,7 8,1 9,3 0,8 -19,3 16,4 |

16432 4300 17599 350 - 8004 |

26,2 6,9 28,1 0,6 -12,8 |

17890 5890 19560 350 - 9100 |

24,0 8,0 26,3 0,5 - 12,2 12,0 |

|

||||||

|

покупатели и заказчики Краткосрочные финансовые вложения Денежные средства НДС Итого оборотный капитал |

7536 - 8 - 45825 |

- 0,02 -100 |

7559 - 71 -62656 |

12,1 - 0,11 -100 |

8960 - 86 -74417 |

- 0,12 -100 |

|||||||

Приложение Б

Таблица 2.8- Показатели эффективности использования оборотного капитала в ОНО ОПХ «Ялга»

| Показатель | 2005г. | 2006г. |

Отклоне- Ния (+-) |

|

Стоимость имущества, тыс.р. Основные средства и прочие внеоборотные активы, тыс.р. Выручка от реализации, тыс. р. Себестоимость реализованной продукции, тыс.р. Прибыль от реализации, тыс.р. Текущие активы, тыс. р. Запасы и затраты, тыс.р. в том числе: а) товары и готовая продукция Дебиторская задолженность, тыс.р. Кредиторская задолженность, тыс.р. Среднесписочная численность, чел. Оборачиваемость текущих активов, раз Продолжительность 1 оборота текущих активов, дней Оборачиваемость дебиторской задолженности, раз |

115870 53176 27028 29663 - 2635 62656 54581 17599 8004 43799 280 10,3 35 3,4 |

116963 54752 37687 30567 7120 57890 56789 18367 9782 56987 264 5,3 68,9 3,9 |

+1093 +1576 +10659 +904 +9755 -4766 +2208 +768 +1778 +13188 -16 +33,9 +0,5 |

|

Продолжительность 1оборота (погашения) дебиторской задолженности, дней Доля дебиторской задолженности в текущих активах, % Оборачиваемость кредиторской задолженности, раз Продолжительность 1оборота (погашения) кредиторской задолженности, дней Оборачиваемость готовой продукции, раз Продолжительность 1 оборота готовой продукции, дней Производительность труда, тыс.р. Рентабельность ,% |

107 12,8 0,6 608,0 1,5 243,0 100,1 -8,9 |

93,6 16,9 0,7 521,0 2,1 173,8 142,8 23,3 |

-13,4 +4,1 +0,1 -8,7 +0,6 -69,2 +42 +32,2 |

© 2010 Интернет База Рефератов