Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Оплата труда

Курсовая работа: Оплата труда

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 3

1 Теоретические аспекты форм и систем оплаты труда.. 4

1.1 Сущность заработной платы в рыночной экономике. 4

1.2 Содержание и условия применения сдельной формы оплаты труда. 9

1.3 Повременная форма оплаты труда: сущность и условия применения. 15

2 Анализ персонала и Организации оплаты труда руководителей и специалистов на предприятии.. 20

2.1 Общая экономическая характеристика предприятия. 20

2.2 Формы и системы заработной платы, применяемые на изучаемом предприятии 22

3 Совершенствование организации оплаты труда на предприятии 29

ЗАКЛЮЧЕНИЕ. 33

литература.. 34

приложение 1. 35

Рабочая сила, как трактуется в курсе экономики, - это совокупность физических и умственных способностей человека, его способность к труду. В условиях рыночных отношений «способность к труду» делает рабочую силу товаром. Но это не обычный товар. Его отличие от других товаров состоит в том, что он, во-первых, создает стоимость больше чем стоит сам, во-вторых, без его привлечения невозможно осуществить любое производство, в-третьих, от него во многом зависит степень (эффективность) использования основных и оборотных производственных фондов.

Так как же заставить рабочую силу работать наиболее эффективно? Ответ на этот вопрос лежит в основе любой кадровой политики. И на одном из первых мест по важности среди факторов, влияющих на эффективность использования рабочей силы, стоит система оплаты труда. Именно заработная плата, а зачастую только она, является той причиной, которая приводит рабочего на его рабочее место. Поэтому значение данной проблемы трудно переоценить.

Это показывает, насколько актуальна данная тема, особенно для нашей страны, где труд зачастую не имеет достойной материальной оценки.

Целью данной работы является рассмотрение форм и систем заработной платы.

В соответствии с поставленной целью решается ряд задач;

1. Изучение сущности заработной платы, ее функций и принципов.

2. Рассмотрение различных форм и систем заработной платы.

3. Изучение систем и форм заработной платы на конкретном предприятии.

Предметом данной работы является системы и формы заработной платы, применяемые на предприятии. Объектом исследования является ООО «АЛК-СИБ». Использованы такие источники информации как литература по экономике труда, а также отчетность и материалы, полученные в результате прохождения практики на ООО «АЛК-СИБ».

1 Теоретические аспекты форм и систем оплаты труда

1.1 Сущность заработной платы в рыночной экономике

Заработная плата представляет собой цену рабочей силы, формируемой на основе объективной оценки вклада работника в результаты деятельности предприятия. Ее размер зависит от установленного минимума заработной платы, сложности труда и квалификации рабочей силы, спроса и предложения на рабочую силу, условий выполнения работы, результатов деятельности предприятия и т.д.

В статье 129 Трудового кодекса РФ дается следующее определение заработной платы. Заработная плата - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

В условиях рыночной экономики заработная плата рассматривается как объем поступающих в распоряжение работника жизненных благ, обеспечивающих объективно необходимое воспроизводство рабочей силы и включаемых в издержки производства. Поэтому все расходы на оплату труда должны гарантировать не только воспроизводство рабочей силы, но и поощрять более эффективное использование материальных и трудовых ресурсов, в результате чего предприятие может получить прибыль в объеме, необходимом для расширения производства, модернизации и замены применяемых техники и технологий.

Таким образом, на предприятии заработная плата выполняет две роли: для работника она является доходом, который он получает за свой труд, для нанимателя – частью затрат на производство продукции или услуг. В этих условиях работник заинтересован в увеличении своего дохода. Этого можно достичь, более выгодно продавая свою рабочую силу, а также за счет приложений больших трудовых усилий, что увеличивает величину заработка. Наниматель со своей стороны стремится к ее минимизации в расчете на единицу продукции или услуг. Последнее возможно при обеспечении рациональной загрузки работника в течение рабочего времени за счет более эффективной организации труда и производства, повышения его технического уровня, а также применения более напряженных норм труда. Это объективное противоречие и предопределяет сложность проблемы заработной платы.

Так как отношения в области заработной платы затрагивают напрямую или косвенно интересы всех членов общества, то они регулируются государством, которое устанавливает законодательные основы отношения по заработной плате, совершенствует их, контролирует и гарантирует их соблюдение субъектами этих отношений на всех уровнях. Кроме того, государство, выступая в роли работодателя, само подчиняется действующему механизму регулирования заработной платы.

Государственное участие в области оплаты труда реализуется путем установления:

· минимального размера оплаты труда, ориентированного на прожиточный минимум;

· государственных норм и гарантий в оплате труда (за работу в сверхурочное время, праздничные и выходные дни, за время выполнения государственных обязанностей);

· условий определения части дохода предприятий, направляемых на оплату труда;

· межотраслевых соотношений в оплате труда;

· ограничения оплаты труда в натуральной форме;

· сроков и очередности выплаты заработной платы; государственного надзора и контроля за полной и своевременной выплатой заработной платы и реализацией государственных гарантий по оплате труда;

· условий и размеров оплаты труда в бюджетных организациях и учреждениях;

· минимальных размеров должностных окладов руководителей государственных предприятий;

· уровня налогообложения предприятий и доходов работников.

Центральным моментом рыночной модели организации заработной платы является система коллективно-договорного регулирования оплаты труда, осуществляемая путем заключения системы тарифных соглашений на четырех уровнях:

1) межотраслевом (генеральное тарифное соглашение);

2) отраслевом;

3) региональном;

4) производственном (при заключении коллективного договора предприятия).

Задача предприятия в области организации заработной платы состоит в том, чтобы обеспечить для работников такой уровень оплаты труда, который бы объективно определялся требованиями воспроизводства рабочей силы, отражал уровень развития экономики страны и адекватные им общественные отношения и в то же время был увязан с конкретными показателями, количественно и качественно характеризующими трудовую деятельность работника или подразделения, в котором он работает, и определяется существующим уровнем техники, технологии и организации производства и труда. В то же время работодатель может удерживать часть заработной платы работника по различным причинам, предусмотренным ТК РФ и только в пределах размера, также установленного ТК РФ.

Вышеуказанный подход, позволяющий увязать заработную плату с качеством трудовой деятельности, к организации заработной платы предполагает большое разнообразие форм и систем оплаты, доплат и надбавок, поощрительных систем, учитывающих степень развития экономики стран, их традиции и национальные особенности, роль государства в регулировании отношений в этой сфере, степень организованности работодателей и работников, экономические результаты работы конкретного предприятия и др.

Заработная плата выполняет ряд функций, важнейшими из которых, по мнению большинства авторов, являются:

воспроизводственная – это материальная основа для воспроизводства рабочей силы соответствующей квалификации. Для работника заработная плата является основной частью его личного дохода, средство удовлетворения основных жизненных потребностей его и его семьи и повышения уровня благосостояния. С позиции совокупных затрат на воспроизводство рабочей силы ее стоимость включает такие аспекты на жизнедеятельности работника, как затрат на удовлетворение потребностей в питании, жилье, образовании, медицинском обслуживании и т.д., и должна соответствовать или превышать стоимость «потребительской корзины». Основным условием для выполнения этой функции является установление на объективно-необходимом уровне размера минимальной заработной платы;

измерительная – оценочный показатель трудового вклада каждого работника и затрат труда а производстве продукта труда. С помощью различных элементов заработной платы измеряются затраты труда разного качества и количества. Действенность этой функции зависит от соблюдения принципа дифференциации оплаты труда в строгом соответствии с его количеством и качеством;

стимулирующая – материальный стимул для заинтересованности в труде и повышении производительности труда и качества работы. Реализация этой функции обеспечивается путем объединения норм труда, тарифной и премиальной систем в конкретные системы заработной платы, которые обеспечивают измерение уровня оплаты труда в зависимости от индивидуальных и коллективных результатов труда работников;

регулирующая – средство регулирования рынка труда. Определяя в отраслевых тарифных соглашениях размер минимальных тарифных ставок 1 разряда, диапазон тарифной сетки и величину тарифных коэффициентов, виды и размеры надбавок и компенсационных выплат, можно эффективно регулировать рынок труда;

социальная – устанавливающая различия в уровнях оплаты труда. Это различие должно быть достаточно существенным и обеспечивать заинтересованность в повышении квалификации, а также дифференцировать уровень оплаты в зависимости от тяжести и ответственности труда. Однако уровень такой дифференциации должен соответствовать представлениям о справедливости в уровне заработной платы, между социальными группами, работающими как на данном предприятии, так и в данном регионе.

В основу организации оплаты труда положены следующие основные принципы:

· гарантия воспроизводства рабочей силы работника, занятого простым трудом, что предполагает установление минимальной заработной платы;

· осуществление оплаты в зависимости от количества и качества труда;

· дифференциация уровней оплаты труда в зависимости от квалификации работника, количества и качества, условий труда и отраслевой принадлежности предприятия;

· систематическое повышение реальной заработной платы, т.е. превышение темпов роста номинальной заработной платы над реальной;

· опережающий рост производительности труда над темпами роста средней заработной платы;

· предоставление предприятиям максимальной самостоятельности в вопросах организации и оплаты труда.

Выбор оптимальной системы организации оплаты труда для предприятия, вида производства, группы работников является ответственной и сложной задачей. При этом необходимо учитывать уровень техники и технологии, особенности организации труда, функции работников, экономические задачи, стоящие перед предприятием. Немаловажное значение имеют и отношения между нанимателями и наемными работниками, складывающиеся в процессе заключения тарифных соглашений и коллективных договоров. Любая из применяемых систем должна стимулировать рост производительности труда, улучшение качества выпускаемой продукции, снижение издержек производства.

1.2 Содержание и условия применения сдельной формы оплаты труда

Оплата труда в соответствии со ст. 131 ТК РФ выступает в двух формах – в денежной и неденежной. Оплата труда в неденежной форме может производится лишь в том случае, если это предусмотрено коллективным или трудовым договором и при наличии письменного заявления работника. Законодательно доля неденежной формы оплаты труда ограничена 20% общей суммы заработной платы.

Под системой заработной платы понимается способ исчисления размера вознаграждения, подлежащего выплате работникам в соответствии с произведенными ими затратами, а в ряде случаев и с его результатами.

Формы и системы оплаты труда призваны обеспечить учет в заработной плате количественных и качественных результатов труда, создавать у работников материальную заинтересованность в непосредственности результатов своей работы и общих итогов деятельности предприятия.

На большинстве предприятий применяются в основном две основные формы оплаты труда: сдельная и повременная. Выбор формы оплаты труда зависит от особенностей технологического процесса, форм организации труда, требований, предъявляемых к качеству продукции или выполняемой работе, состояния нормирования труда и учета трудовых затрат. При сдельной оплате мерой труда является выработанная рабочим продукция, и размер оплаты прямо зависит от количества и качества произведенной продукции в существующих организационно-технических условиях производства. При повременной оплате мерой труда выступает отработанное время, а заработок рабочему начисляется в соответствии с его тарифной ставкой или окладом за фактически отработанное время.

Как сдельная, так и повременная системы оплаты труда могут дополняться премированием, которое сочетается с ними и позволяет устанавливать более конкретные зависимости между результатами труда и размером заработной платы.

Сдельную систему оплаты труда целесообразно применять в случаях, когда:

· возможны точный количественный учет объемов работ и оценка их зависимости от конкретных усилий рабочего;

· на работы установлены технически обоснованные нормы времени и проведена правильная тарификация работ в строгом соответствии с тарифно-квалификационным справочником;

· у рабочих имеется реальная возможность увеличить выпуск продукции или объем выполняемых работ при увеличении собственных затрат труда;

· рост выработки не приведет к ухудшению качества продукции и нарушению технологии.

Сдельная форма оплаты труда подразделяется на следующие системы: прямая сдельная оплата, сдельно-премиальная, сдельно-прогрессивная, косвенно-сдельная, аккордная.

Прямая сдельная система оплаты труда является наиболее простой, так как размер заработка рабочего изменяется прямо пропорционально его выработке. В основе расчета размера заработка лежит сдельная расценка (Рсд), определяемая по одной из следующих формул:

Рсд = Сi´Тшт или Ci/Нвыр,

где Сi – часовая тарифная ставка разряда выполняемой работы.

Исходя из расценки и объема выполненной работы рассчитывается размер заработной платы

![]() ,

,

где Ni – фактический объем выполненных работ i-го вида за месяц;

n – число видов работ, выполняемых рабочим.

Эта система оплаты труда целесообразна там, где по условиям производства возможно и оправдано выполнение работ одним исполнителем.

Сдельно-премиальная система предусматривает выплату рабочему в дополнение к сдельному заработку, исчисленному по расценкам, премии за достижение установленных индивидуальных или коллективных количественных и (или) качественных показателей. Премиальное положение обычно включает два-три показателя премирования, один из которых является основным и характеризует количественное выполнение установленной нормы выработки, а другие – дополнительными, учитывающими качественную сторону труда.

Сдельно-прогрессивная система оплаты труда предусматривает расчет заработной платы рабочего в пределах выполнения норм выработки по прямым сдельным расценкам, а при выработке сверх исходных норм – по повышенным расценкам. Таким образом, сдельные расценки дифференцируются в зависимости от достигнутого уровня выполнения норм.

Предел выполнения норм выработки, сверх которого работа оплачивается по повышенным расценкам, устанавливается, как правило, на уровне фактического выполнения норм за последние три месяца, но не ниже действующих норм. Размер увеличения сдельных расценок в зависимости от уровня переполнения исходной базы определяется в каждом конкретном случае по специальной шкале, основными показателями которой являются число ступеней изменения сдельных расценок и степень их возрастания.

Величина исходной базы зависит от качества нормирования и фактически достигнутого уровня выполнения норм. Как правило, исходная база устанавливается на уровне среднего выполнения норм за последние три месяца, предшествующие введению сдельно-прогрессивной системы оплаты труда.

При сдельно-прогрессивной системе оплаты труда рост заработка рабочих опережает рост производительности их труда. Это обстоятельство исключает возможность массового и постоянного применения этой системы. Она обычно вводится на ограниченное время на узких участках производства, по ограниченному кругу работ, где по каким-либо причинам складывается неблагоприятное положение с выполнением плана.

Косвенно-сдельная система оплаты труда применяется для оплаты труда части вспомогательных рабочих, которые не заняты непосредственно производством продукции, но своей деятельностью существенно влияют на результаты работы основных рабочих, обслуживаемых ими. К таким рабочим относятся наладчики, ремонтники, транспортные рабочие и некоторые другие. По этой системе размер заработной платы вспомогательных рабочих зависит от выработки у обслуживаемых рабочих-сдельщиков. Расценка при косвенно-сдельной оплате труда определяется по формуле:

Ркос = Сст.дн./Нвыр.осн.,

где Сст.дн. – дневная ставка работника, оплачиваемого по косвенно-сдельной системе;

Нвыр.осн. – сменная норма выработки обслуживаемого основного работника.

Заработная плата вспомогательного рабочего при косвенно-сдельной системе рассчитывается по формуле

![]() ,

,

где Рк – косвенная сдельная расценка;

Нф – фактическая выработка обслуживаемого рабочего за расчетный период;

n – количество обслуживаемых рабочих-сдельщиков.

Аккордная система оплаты труда представляет собой разновидность сдельной системы, при которой сдельная расценка устанавливается на объем работ без установления норм и расценок на отдельные ее элементы. В аккордном задании указываются общая сумма заработка, размер премии и срок выполнения задания. Это задание (наряд) доводится до рабочих заранее, до начала работ. Получив его, рабочие наглядно представляют объем работ, сумму заработка за его выполнение к намеченному сроку, а также премию, которая будет им выплачена при сокращении сроков выполнения задания при хорошем качестве работ. Последняя начисляется на сумму заработка в пределах максимального размера по положению. В этом случае такая система называется аккордно-премиальной. Расчет с рабочими по аккордной системе производится после выполнения всего объема работы. Если время выполнения работ превысит установленный период, то окончательный расчет по наряду за аккордную работу осуществляется после окончания и приемки всех работ. В случае если планируется выполнение работы в течение длительного времени, работникам выплачивается аванс в соответствии с фактически выполненным объемом работ на данный расчетный период.

Обычно эту систему используют лишь на отдельных работах, которые должны быть выполнены в сжатые сроки, например при устранении аварий, срочном и безотлагательном ремонте оборудования и др.

Все системы сдельной оплаты труда с разной степенью эффективности могут применяться как при индивидуальной, так и при коллективной форме организации труда. Особенностью их применения в условиях коллективной (бригадной) работы является оплата по конечным результатам работы коллектива в целом. Оплата по конечным результатам может производится на основе индивидуальных сдельных расценок в условиях, когда труд рабочих, выполняющих общее задание, строго разделен (на поточных линиях, конвейерах и т.д.), и на основе общей нормы выработки и коллективной сдельной расценки за единицу работы всей бригады.

Коллективная сдельная расценка на все виды работ устанавливается по формуле

![]() ,

,

где Тсi – тарифные ставки разряда выполняемых работ членами бригады;

Тшт. – норма времени, установленная на единицу выполняемой работы;

n – число членов бригады.

Заработная плата всей бригады рассчитывается по формуле

![]() ,

,

где Nф – фактическая выработка продукции бригадой за расчетный период;

m – число элементов работы.

Коллективная форма оплаты труда поставила проблему справедливого распределения начисленной бригаде суммы заработной платы. При этом имеется в виду как распределение тарифного заработка, так и сдельного приработка и премии.

Одним из распространенных способов распределения бригадного заработка является его распределение с помощью коэффициента приработка. Расчет сводится к следующему:

1) устанавливается сумма тарифной заработной платы всей бригаде за фактически отработанное время;

2) определяется коэффициент приработка путем деления фактической заработной платы бригады по коллективной расценке на сумму тарифной заработной платы;

3) рассчитывается фактический заработок каждого члена бригады, для чего его заработок по тарифу за отработанное время умножается на коэффициент приработка.

Вместе с тем такое распределение справедливо, если каждый работник бригады выполняет работу, сложность которой соответствует его квалификации, а производительность труда примерно одинакова. На практике же индивидуальные вклады работников в общие результаты работы коллектива различны, а заработная плата при равенстве разрядов и отработанного времени будет одинаковой. Это обстоятельство приводит к необходимости корректировать обычные способы распределения бригадного заработка.

Одним из широко применяемых методов такой корректировки является распределение сдельного приработка и премии, начисленной бригаде с использование коэффициента трудового участия (КТУ). При установлении КТУ рекомендуется учитывать индивидуальную производительность труда, сложность и качество выполнения работ, соблюдение трудовой и производственной дисциплины и другие факторы. Порядок определения и применения этого коэффициента устанавливается собранием коллектива бригады, а его конкретные размеры каждому члену бригады за плановый период – советом бригады в соответствии с действующим на предприятии положением.

Средний размер КТУ принимается за единицу. Снижают его обычно за нерадивое отношение к труду, невыполнение индивидуального задания, низкую производительность труда, брак в работе, нарушение трудовой и производительной дисциплины. Повышенные коэффициенты устанавливают работникам, которые добиваются высокой производительности труда, высокого качества работы, выполняют работы по смежным специальностям, инициативны и оказывают помощь товарищам по работе. Таким образом, коэффициент трудового участия, устанавливаемый членами бригады, может варьироваться в диапазоне от 0,8 до 1,5. При этом тарифная заработная плата за отработанное время обычно гарантируется.

КТУ не распространяется на индивидуальные премии, а также на индивидуальные доплаты за неблагоприятные условия труда, интенсивность труда, высокое профессиональное мастерство, доплаты за работу в вечернее и ночное время, сверхурочное время, выполнение государственных обязанностей.

1.3 Повременная форма оплаты труда: сущность и условия применения

При повременной форме оплаты труда заработная плата рабочему начисляется за отработанное время в зависимости от его квалификации. Эта система эффективна в случаях:

· если рабочий не может оказать непосредственного влияния на увеличение выпуска продукции;

· если правильно установлены нормы и нормативы, регламентирующие численность и организацию труда рабочих;

· если отсутствуют количественные показатели выработки;

· если организован строгий учет времени, фактически отработанного рабочим;

· при правильной тарификации рабочих.

Повременная система оплаты труда имеет две разновидности – простую повременную и повременно-премиальную.

Простая повременная система оплаты труда предусматривает начисление заработной платы исходя из тарифной ставки рабочего и отработанного им времени, т.е.

Зповр = СiТф,

где Сi – часовая тарифная ставка, соответствующая разряду рабочего;

Тф – количество часов, отработанных рабочим за расчетный период.

При расчете суммы заработной платы каждый отработанный час оплачивается по средней часовой ставке, определяемой исходя из месячной ставки (или оклада) и числа рабочих дней, предусмотренных графиком, т.е. при любом количестве рабочих дней в месяце месячная тарифная ставка (оклад) должна быть сохранена. Таким образом, повременная система заработной платы заинтересовывает рабочего в повышении квалификации, а следовательно, и тарифного разряда, в соблюдении трудовой дисциплины. Однако материально она не побуждает рабочего к повышению производительности труда и качества работы. Поэтому в чистом виде она редко применяется на предприятиях.

Повременно-премиальная система оплаты труда целесообразна на участках, где организационно и технически невозможно или экономически нецелесообразно стимулировать увеличение выработки и где необходимо заинтересовать работающих в повышении качественных показателей в труде. При этом решающее значение имеют условия и показатели премирования. Для того чтобы премирование не превратилось в простую надбавку к тарифной заработной плате, условия и показатели премирования должны быть четкими и понятными, организован достоверный учет их достижения, размеры премирования строго обоснованы. Поэтому показатели премирования для различных групп работников должны отражать конкретные задачи, стоящие перед ними, и быть дифференцированы. Число показателей премирования не должно превышать двух-трех. Они должны быть наиболее существенными и поддаваться точному учету. Величины премии за каждый показатель не должны резко отличаться друг от друга, чтобы не стимулировать улучшение одних за счет других.

Одной из разновидностей этой системы является установление нормированных заданий. При этой системе заработная плата рабочих-повременщиков состоит из трех частей: прямая повременная оплата, доплата за выполнение нормированного задания и премии за снижение трудоемкости повышение производительности труда. По данной системе рабочий за отработанное время получает заработную плату по тарифной ставке, а за перевыполнение нормированного задания получает поощрительную доплату, величина которой прямо пропорциональна количеству продукции, изготавливаемой сверх нормы, или сэкономленному времени, предусмотренному нормированным заданием.

Заработная плата определяется по формулам:

1) при выполнении нормированного задания на 100% и менее:

Зн.з. = СфНф;

2) при перевыполнении нормированного задания:

Зн.з. = СфНф(1 + (Нн - Нф)/100),

где Сф – тарифная ставка рабочего;

Нн и Нф – соответственно нормативная и фактическая трудоемкость работ.

Существует также бестарифная система оплаты труда, которая основана на установлении уровня заработной платы в зависимости от квалификационного уровня и деловых качеств работника, сложности работы и выполняемых им функций, оценке его трудового вклада в общие результаты работы коллектива. Она характеризуется следующими признаками:

· тесной зависимостью уровня оплаты труда работника от результатов труда первичного коллектива или предприятия в целом;

· присвоением каждому работнику относительно постоянных коэффициентов, комплексно характеризующих его квалификационный уровень и определяющих его трудовой вклад в общие результаты труда коллектива;

· установлением каждому работнику коэффициента трудового участия в текущих результатах работы, дополняющего оценку его квалификационного уровня.

Поскольку бестарифные системы труда ставят заработок работников в зависимость от конечных результатов деятельности трудового коллектива, их применение целесообразно прежде всего там, где трудовой коллектив несет солидарную ответственность за результаты работы. Анализ практики применения таких систем оплаты труда свидетельствует, что они наиболее эффективны в относительно небольших коллективах с устойчивым составом работников. Рассмотрим наиболее часто встречающиеся на предприятиях бестарифные системы оплаты труда.

Система оплаты труда с использованием балльных оценок трудового вклада основана на жесткой увязке размера начисления заработной платы с результатами хозяйственной деятельности, прежде всего с учетом вклада каждого подразделения и его отдельного сотрудника в общие результаты. В этой системе заработная плата зависит от обобщающей оценки трудового вклада каждого работника, представляющего собой сумму признаков, присущих каждому виду трудовой деятельности, и отражающего трудовой вклад работника.

Оплата труда исходя из соотношения в оплате труда различного качества основывается на соотношении в оплате труда разного качества (в зависимости от квалификационных групп работников, мастерства рабочих, профессий, должностей и т.п.). С учетом этих соотношений и распределяются средства, предназначенные на оплату труда работниками.

Система оплаты, обеспечивающая применение тарифной ставки 1-го разряда на уровне прожиточного минимума, позволяет гарантировать работнику самой низкой квалификации заработную плату на уровне бюджета прожиточного минимума и обеспечивает воспроизводственную функцию заработной платы.

Коллективно-долевая система оплаты труда предусматривает дифференциацию заработной платы в зависимости от конечных результатов труда коллективов, учета квалификационных различий работников и степени их индивидуального участия в общих результатах работы. Основными элементами системы являются: квалификационные уровни, отработанное за месяц рабочее время, коэффициент личных заслуг, количество платежных единиц (баллов), стоимость одной платежной единицы (балла).

Система оплаты, основанная на оценке трудового вклада работника в общие результаты труда коллектива, предполагает определение размера заработной платы работника и использование индивидуальных коэффициентов, рассчитанных по специальным формулам.

Например, заработная плата может рассчитываться по формуле:

ЗПi = КiФЗП/Ксрn,

где ЗПi – размер заработной платы i-го работника;

Кi – коэффициент, показывающий, во сколько раз заработная плата i-го работника выше минимальной;

ФЗП – фонд заработной платы, предназначенный для распределения;

Кср – средний коэффициент соотношений в оплате труда на предприятии;

n – общая численность работников предприятия.

В зависимости от разновидности различаются и способы распределения заработной платы по бестарифной системе.

2 Анализ персонала и Организации оплаты труда руководителей и специалистов на предприятии

2.1 Общая экономическая характеристика предприятия

Рассмотрим применение форм и систем оплаты труда на конкретном предприятии.

Исследуемое предприятие – общество с ограниченной ответственностью «АЛК-СИБ» (ООО «АЛК-СИБ»), основным видом деятельности которого является оптовая торговля.

ООО «АЛК-СИБ» является юридическим лицом, имеет самостоятельный баланс, обособленное имущество, несет самостоятельную ответственность по своим обязательствам, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде. Предприятие имеет счета в банках и предполагает действия на основании законодательства Российской Федерации, Устава и Учредительного договора.

Основной целью создания и деятельности ООО «АЛК-СИБ» является хозяйственная деятельность, направленная на извлечение прибыли для удовлетворения социальных и материальных потребностей Участников Предприятия, удовлетворения общественных потребностей в его продукции, работах, услугах.

Основной формой осуществления полномочий трудового коллектива является общее собрание, решающее вопросы заключения коллективного договора и порядка предоставления социальных льгот работникам ООО «АЛК-СИБ» из фондов трудового коллектива.

Предприятие ежегодно получает прибыль, хотя ее и нельзя назвать высокой. Причем рассматривая прибыль за два года мы наблюдаем ее уменьшение. Так за 2006 год прибыль предприятия составила 114 тыс. руб. А за 2007 год – 45 тыс. руб. В то же время выручка от реализации за аналогичные периоды значительно увеличилась, составив в 2006 году 4231 тыс. руб., а в 2007 9335 тыс. руб. Одновременно произошло значительное увеличение себестоимости продукции (2006 год – 3829 тыс. руб., 2007 год – 8803 тыс. руб.), а также коммерческих (с 473 тыс. руб. до 610) и операционных расходов (с 443 тыс. руб. до 1485). Это и объясняет такое значительное снижение прибыли.

Таким образом, данное предприятие можно назвать малым, следовательно, его доля на региональном рынке услуг низкая.

Несмотря на небольшой размер и малую численность работников, на предприятии имеется отдел по труду и заработной плате, выполняющий следующие функции: нормирование и организация труда, тарификация трудовых процессов, разработка систем оплаты труда, организация и планирование труда и заработной платы с учетом условий и режимов труда и отдыха, управление всеми видами трудовой мотивации - высокий уровень заработной платы, благоприятные условия для карьеры, предоставление необходимой самостоятельности в работе, создание условий для реализации идей того или иного работника, заинтересованность в своей работе, обеспечение необходимой самостоятельности для руководящего состава и специалистов, создание в необходимых случаях более гибкого рабочего графика, обеспечение обстановки, в которой признаются заслуги работника, создание здорового психологического климата на работе, обеспечение уверенности работника в том, что он не потеряет свое рабочее место, хорошее материальное обеспечение старости, благоприятный стиль управления, обеспечение удовлетворенности своим трудом, создание возможностей для самореализации работника как личности, обеспечение присутствия элемента состязательности в труде; разработка и совершенствование системы оценки труда персонала; формирование коллективного договора и организация контроля за ходом его выполнения; контроль за соблюдением ТК РФ в области нормирования и оплаты труда, правил внутреннего распорядка; организация работы по аттестации рабочих мест; разработка графиков работы организации и согласование графиков работы структурных подразделений; анализ технико-экономических показателей структурных подразделений по труду; составление статистической отчетности по трудовым показателям.

2.2 Формы и системы заработной платы, применяемые на изучаемом предприятии

Численность работников ООО «АЛК-СИБ» и их средняя заработная плата за 2006 – 2007 годы приведены в таблицах 2.1. и 2.2.

Таблица 2.1 - Численность сотрудников ООО «АЛК-СИБ» за 2006 год

| Должность | Количество | Средняя заработная плата в месяц, руб. |

| курьер | 1 | 5416 |

| Менеджер по персоналу | 1 | 10833 |

| Торговый представитель | 1 | 14250 |

| Работник склада | 3 | 8500 |

| Заведующая складом | 1 | 12100 |

| Главный бухгалтер | 1 | 16500 |

| Кладовщик | 1 | 9750 |

| Директор | 1 | 20000 |

| Товаровед | 1 | 13370 |

| Итого | 11 | 127719 |

Таблица 2.2 - Численность сотрудников ООО «АЛК-СИБ» за 2007 год

| Должность | Количество | Заработная плата в месяц, руб. |

| курьер | 1 | 5416 |

| Менеджер по персоналу | 1 | 10833 |

| Торговый представитель | 1 | 14250 |

| бухгалтер | 1 | 12000 |

| Кладовщик-сборщик | 1 | 9750 |

| Работник склада | 3 | 8500 |

| Заведующая складом | 1 | 12100 |

| Главный бухгалтер | 1 | 16500 |

| Директор | 1 | 20000 |

| кладовщик | 1 | 9750 |

| Товаровед | 1 | 13370 |

| Менеджер по сертификации | 1 | 10833 |

| Итого | 14 | 160302 |

В таблице 2.3 представлен персонал предприятия по категориям работающих.

Таблица 2.3 – Персонал по категориям работающих

| Категория работающих | 2006 год, чел. | 2007 год, чел. |

| рабочие | 4 | 5 |

| Служащие | 3 | 3 |

| Управляющие | 2 | 3 |

| специалисты | 2 | 3 |

| Итого | 11 | 14 |

В основу оплаты труда руководителей, специалистов и служащих в ООО «АЛК-СИБ» положены такие основные элементы как: минимальные ставки оплаты труда работника как основа для расчета должностных окладов; схемы должностных окладов (таблица 2.4), построенные с учетом сложности выполняемых ими должностных обязанностей; квалификационный справочник должностей руководителей, специалистов и служащих как инструмент их тарификации.

Таблица 2.4 – Должностные оклады руководителей, специалистов и служащих

| Должность | Оклад в месяц , руб. |

| курьер | 4400 |

| Менеджер по персоналу | 9000 |

| Торговый представитель | 12000 |

| бухгалтер | 10000 |

| Заведующая складом | 10500 |

| Главный бухгалтер | 14500 |

| Директор | 16000 |

| Товаровед | 12000 |

| Менеджер по сертификации | 9000 |

| Итого | 97400 |

Для оплаты их труда применяется система оплаты труда с установлением месячных должностных окладов. Также в зависимости от результатов работы предприятия к этому окладу добавляется премия, размер которой напрямую зависит от конечного финансового результата.

Слишком дифференцировать заработную плату данной категории работников достаточно сложно, так как на рассматриваемом предприятии малая численность.

Что касается рабочих склада, то они работают в бригаде. Поэтому их труд оплачивается в соответствии с принятой тарифной системой, точнее по сдельной системе в условиях коллективной (бригадной) работы, причем распределение фонда труда бригады зависит от квалификации работника, а также от системы КТУ, принятой на предприятии (таблица 2.5). В приложении 1 приведен протокол общего собрания, на котором было принято решение о применении КТУ. Часовые тарифные ставки приведены в таблице 2.6. Таким образом, значительную часть их зарплаты составляет премия, что эффективно стимулирует работников к активной трудовой деятельности. Ставка первого тарифного разряда установлена в соответствии с бюджетным прожиточным минимумом, который составляет 3212 рублей. Это число делится на 176 ч (22 смены в среднем в месяц ´ на 8 ч – продолжительность смены), так получаем часовую тарифную ставку.

Таблица 2.5 – КТУ, применяемые при распределении ФОТ

| Базовый КТУ | 1,0 |

| Опоздание на работу | 0,95 |

| Невыход на работу | 0,8 |

| Нарушение трудовой дисциплины или явка на работу в нетрезвом состоянии | 0,75 |

| Нарушение техники безопасности | 0,85 |

| Перевыполнение плана работ | 1,15 |

| Постоянное совмещение профессий | 1,2 |

| Выполнение дополнительной работы по причине болезни, отпуска сослуживца | 1,2 |

Таблица 2.6 - Размеры часовых тарифных ставок

| Разряд и тарифный коэффициент | |||||

| I | II | III | IV | V | VI |

| 1,0 | 1,085 | 1,186 | 1,338 | 1,542 | 1,8 |

| 18,25 | 19,8 | 21,64 | 24,42 | 28,14 | 32,85 |

Оплата труда кладовщиков в свою очередь повременно-премиальная. Она зависит от количества отработанных за месяц смен, каждая из которых составляет 8 часов. При этом премии зависят как от качества труда, так и от прибыли всей организации.

Таким образом, система оплаты труда служащих, руководителей и специалистов сдельно-премиальная, система оплаты труда рабочих склада сдельно-премиальная в условиях коллективной работы, кладовщиков повременно-премиальная.

Районные коэффициенты к заработной плате составляют 1,25.

Как уже отмечалось, распределение фонда оплаты труда работников склада происходит с помощью КТУ. При этом система оплаты труда сдельно-премиальная.

Коэффициент трудового участия (КТУ) – это обобщенная количественная оценка реального вклада каждого рабочего бригады в общий результат работы в зависимости от индивидуальной производительности труда и качества работы с учетом фактического совмещения профессий, выполнения более сложных работ, подмены отсутствующего рабочего, помощи в работе другим рабочим, соблюдения трудовой и производственной дисциплины.

Не включается в ФОТ, распределяемый с учетом КТУ, доплаты и другие выплаты рабочим в соответствии с трудовым законодательством (доплаты за работу в ночное и сверхурочное время, за работу в выходные и праздничные дни, за руководство бригадой и т.п.). Распределение ФОТ с применением КТУ можно производить только с согласия всего трудового коллектива, решение которого оформляется протоколом общего собрания (приложение 1). Затем на основе протокола издается приказ по организации. Критерии оценки трудового участия и величины КТУ утверждаются в организации положением к коллективному договору. Индивидуальная оценка трудового вклада каждого рабочего бригады в общий результат работы и определение КТУ производится ежемесячно советом бригады или собранием бригады путем открытого голосования. Минимальный размер заработной платы любого из рабочих не может быть ниже тарифной заработной платы за отработанное время, кроме случаев, предусмотренных законодательством.

Распределение фонда оплаты труда с применением КТУ осуществляется в семь этапов:

1) рассчитывается тарифный заработок каждого рабочего бригады;

2) устанавливается КТУ каждому рабочему;

3) определяется расчетная величина для каждого рабочего;

4) определяется суммарная величина премии и приработка в ФОТ бригады;

5) рассчитывается коэффициент премии и приработка;

6) исчисляется абсолютный размер премии и приработка для каждого рабочего;

7) определяется заработная плата каждого рабочего.

Распределение ФОТ с применением КТУ оформлено в таблице 2.7.

Таблица 2.7 – Распределение ФОТ с применением КТУ

| № п/п | ФИО рабочего | Разряд | Часовая тарифная ставка, р.,к. | Отработанное время, ч | Тарифная заработная плата, р., к. | КТУ | Расчетная величина | Премия и приработок, р., к. | ЗП, р., к. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1 | Ли Ю. | V | 28,14 | 176 | 4952,6 | 1,0 | 4952,6 | 3714,5 | 8667,1 |

| 2 | Руев А.П. | V | 28,14 | 168 | 4727,5 | 0,95 | 4491,1 | 3368,3 | 8095,8 |

| 3 | Чепкасов И.А. | V | 28,14 | 160 | 4502,4 | 1,2 | 5402,9 | 4052,2 | 8554,6 |

| Итого | - | - | 504 | 14182,5 | - | 14846,6 | 11153,4 | 25300 |

Графа 4 в указанной таблице заполнена в соответствии с таблицей 2.6. Графа 5 показывает отработанное время рабочим за месяц. Тарифная заработная плата каждого рабочего бригады – ТЗi (графа 6) – определена умножением часовой тарифной ставки присвоенного ему разряда на фактически отработанное время.

Коэффициент трудового участия (графа 7) проставлен каждому рабочему за данный период в соответствии с протоколом заседания общего собрания бригады.

Расчетная величина – РВi (графа 8) используется для расчета размера премии с приработком и определяется умножением тарифной заработной платы каждого рабочего бригады (ТЗi) на величину КТУ, установленного ему в данном расчетном периоде. Полученные результаты суммируются.

Суммарная величина премии и приработка, приходящаяся на бригаду (итог графы 9):

П = ФОТ – ТЗ.

Затем рассчитываем коэффициент премии и приработка (Кпр) по формуле:

Кпр = П/РВ.

Он отражает величину премии и приработка, приходящегося на единицу суммы расчетных величин. Абсолютный размер премии с приработком отдельного рабочего – Пi (графа 9) – исчисляется умножением коэффициента премии и приработка (К) на расчетную величину данного рабочего (РВi):

Пi = Кпр ´ РВi.

Правильность расчетов проверяется соотношением П = SПi.

Заработная плата каждого рабочего бригады – ЗПi (графа 10) – определяется суммированием тарифной заработной платы (ТЗi) и премии с приработком (Пi):

ЗПi = ТЗi + Пi.

Правильность расчетов проверяется соотношением:

ФОТ = SЗПi.

На предприятии проводится индексация заработной платы.

На предприятии ООО «АЛК-СИБ» не используются тарифные соглашения. Для определения же минимальной тарифной ставки, как уже отмечалось, используется бюджетный прожиточный минимум.

Данная организация заработной платы достаточно эффективна, но все же имеются резервы по ее совершенствованию. Например, необходимо при оплате труда рабочих учитывать не только их личные заслуги, но и результаты деятельности организации в целом.

В то же время в оплате труда специалистов, служащих и руководителей их личные заслуги не учтены совсем, так как их премии зависят лишь от прибыли организации. Таким образом, мотивация труда достаточно низкая.

Что же касается заработной платы кладовщиков, то в ней учтено лишь отработанное время, премия составляет незначительную часть, следовательно мотивация также низкая.

3 Совершенствование организации оплаты труда на предприятии

Изменения, происходящие в сфере распространения основных форм и систем заработной платы, отражают преобразования в техническом базисе производства, уровне экономического развития страны, общепрофессиональной структуре работников, занятых в отраслях экономики.

Переход к комплексной механизации и автоматизации производственных процессов, увеличение объема экспериментальных работ, возрастание требований к качеству продукции – все это ограничивает возможности роста индивидуальной производительности труда рабочих за счет собственных усилий, но в то же время повышает требования к обеспечению заданных параметров работы оборудования и ритмичному выпуску продукции. В результате внедрения новой техники и новых технологий, механизации и автоматизации производственных процессов увеличивается численность профессий рабочих, труд которых традиционно оплачивается повременно, ибо содержание их труда связано преимущественно с управлением и контролем за производственными процессами и четко регламентировано техникой и технологией.

В последнем десятилетии наблюдается все большее сближение сдельной и повременной форм оплаты труда. Сдельная оплата, как об этом свидетельствуют мировой и отечественный опыт, постепенно теряет свойства только поштучной оплаты; в оплате сдельщиков усиливается значение коллективных результатов. Повременная форма, в свою очередь, обогащается некоторыми свойствами сдельной, постепенно преобразуясь в форму оплаты не только по отработанному времени, но и по результатам труда.

Одной из важнейших тенденций в развитии форм и систем заработной платы можно считать более широкое распространение коллективной оплаты труда.

Исследуя отечественный и зарубежный опыт, ученые по труду разрабатывают новые системы заработной платы. Рассмотрим один из таких примеров.

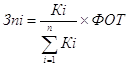

В основе рассматриваемой модели оплаты труда – «вилки» соотношений оплаты труда разного качества (ВСОТэРКа). Все работники в зависимости от квалификации подразделяются на ряд квалификационных групп. Каждой квалификационной группе соответствует конкретное значение «вилки» соотношений в оплате труда. Естественно, чем выше квалификационная группа, больше значение «вилки» соотношений. Такой механизм организации материального стимулирования обеспечит не только требуемую дифференциацию в оплате труда разного качества, в частности, между рабочими и руководителями, между специалистами разной квалификации, но и, что очень важно, возможность учета реального трудового вклада и фактической результативности труда работника.

Размер оплаты труда работника (Зпi) рассчитывается при этом по формуле:

,

,

где ФОТ – фонд оплаты труда предприятия (цеха, бригады);

n – численность работающих на предприятии (в цехе, бригаде);

SКi – арифметическая сумма значений коэффициентов по всем работникам предприятия, определенных в зависимости от результатов их труда из диапазона установленных «вилок» соотношений.

Из формулы наглядно видна прямая зависимость оплаты труда работников не только от степени реализации их потенциальных способностей и трудового вклада, но и результатов работы трудового коллектива в целом. При такой модели организации заработной платы им уже материально невыгодно «отсиживаться» а работе и ждать окончания смены. Тем самым на практике может обеспечиваться органическое сочетание коллективного и личного интересов, интересов предприятия и каждого работника.

Одним из направлений совершенствования оплаты труда работников ООО «АЛК-СИБ» является повышение материальной заинтересованности работников.

Так, целесообразнее перевести оплату руководителей, служащих и специалистов на контрактную форму. Контракт – особый вид трудового договора, в котором срок действия, права, обязанности и ответственность сторон, условия оплаты и организации труда, порядок и условия расторжения контракта, помимо предусмотренных законодательством о труде, устанавливаются сторонами соглашения самостоятельно.

Система контрактного займа позволяет привлечь и удержать наиболее квалифицированных и творчески активных специалистов, гибко регулировать численность и состав управленческого персонала, повысить ответственность и творческое отношение к работе нанимаемого специалиста на указанных в контракте условиях. Оплата по контракту устанавливается с учетом сложности и ответственности труда, квалификационного уровня и деловых качеств работника.

Что касается работников склада и кладовщиков, то тут можно предложить различные варианты совершенствования системы оплаты труда. Например, упомянутая выше система ВСОТэРКа.

Вознаграждение работника по данному методу непосредственно зависит, как минимум, от трех условий:

1) его квалификации;

2) фактического трудового вклада;

3) результатов работы предприятия.

Можно обозначить четыре наиболее крупных этапа в работе по разработке и внедрении ВСОТэРКа на предприятии.

Первый этап – издание приказа по предприятию о подготовке к переходу на новую модель оплаты труда, в котором излагаются основные причины необходимости преобразования в организации заработной платы, суть и достоинства вновь избранной системы стимулирования, главные мероприятия, которые необходимо реализовать, с указанием сроков и ответственных за их выполнение, утверждается состав комиссии по проведению подготовительной работы и т.д.

Второй этап – разработка положения о внедрении бестарифной модели заработной платы на предприятии, сетки соотношений в оплате труда разного качества, других нормативных документов.

Третий этап – издание приказа о переходе на новую модель оплаты труда, утверждении разработанного положения по бестарифной системе заработной платы и сетки соотношений, состава аттестационной комиссии. Комиссия с учетом поступивших предложений от подразделений и на основании положения о новой модели утверждает каждому работнику предприятия конкретные «вилки» соотношений в оплате труда разного качества.

Четвертый этап – анализируется эффективность организации оплаты труда. Через определенное время после внедрения модели на основе наблюдений, обследований, бесед с работниками целесообразно дать предварительную оценку действенности нововведения в системе организации материального стимулирования.

Данная система заработной платы помогает эффективней мотивировать работников к труду, повышая, таким образом, их заинтересованность.

Таким образом, в данной работе были рассмотрены такие вопросы трудовых отношений, как: сущность и функции заработной платы, классификация ее систем и форм, некоторые тенденции их развития, организацию оплаты труда на конкретном предприятии, а также предложены пути совершенствования систем оплаты труда в рассматриваемой организации.

По результатам изучения данных вопросов можно сделать ряд выводов.

Заработная плата играет важную роль при стимулировании работников к эффективному труду. Она выполняет ряд значимых функций и регулируется как государством, так и на уровне предприятия.

Оплата труда может производиться по тарифной и бестарифной системе, которые в свою очередь включают в себя еще ряд систем.

Выбор метода оплаты труда зависит от специфики деятельности предприятия, организации производственного процесса на нем, а также от категории работников.

На рассматриваемом предприятии система оплаты труда организована достаточно неплохо, но в то же время существуют резервы по ее совершенствованию. Также следует отметить, что в среднем заработная плата по организации значительно выше, чем минимальный размер оплаты труда и прожиточный минимум, установленные в нашей стране.

В то же время при оплате труда рабочих учитывается лишь единый оклад и личный вклад работника, в то время как более эффективно учитывать еще и результаты работы всего коллектива, либо отдельной бригады.

1. Волгин Н.А. Оплата труда: производство, социальная сфера, государственная служба (Анализ, проблемы, решения). – М.: Экзамен, 2004. – 224 с.

2. Генкин Б.М. Организация, нормирование и оплата труда на промышленных предприятиях: Учебник для вузов. М.: НОРМА, 2006. – 400 с.

3. Колбачев Е.Б., Новик Е.В., Колбачева Т.А. Организация, нормирование и оплата труда на предприятиях. – Ростов н/Д: Феникс, 2004. – 220 с.

4. Пашуто В.П. Организация, нормирование и оплата труда на предприятии: учебно-практическое пособие. – М.: КНОРУС, 2005. – 320 с.

5. Рофе А.И. Организация и нормирование труда. – М.: МИК, 2001. - 366 с.

6. Смирницкий Е.К. Экономические показатели бизнеса. – М.: Экзамен, 2007. – 512 с.

7. Федченко А.А., Одегов Ю.Г., Оплата труда и доходы работников: учебное пособие. – М.: Дашков и Ко, 2004. – 552 с.

8. Шепеленко Г.И. Экономика, организация и планирование на предприятии. – Ростов н/Д: МарТ, 2006. – 544 с.

9. Экономика труда: (социально-трудовые отношения) / Под ред. Волгина Н.А., Одегова Ю.Г. – М.: Экзамен, 2007. – 736 с.

10. Яковлев Р.А. Оплата труда на предприятии. – М.: Центр экономики и маркетинга, 2006. – 344 с.

Выписка из протокола №1 от 24.12.2006г. общего собрания бригады работников склада

Присутствовало: 5 рабочих бригады, что соответствует 100% от общей численности бригады.

Слушали: вопрос о применении коэффициента трудового участия для распределения фонда оплаты труда, вынесенный на повестку дня инициативной группой рабочих.

Решили: применять предложенную систему в бригаде с 01.01.2007г.

Председатель собрания: Блабко Д.Ю.

Секретарь собрания: Галаев Р.А.

© 2010 Интернет База Рефератов