Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Организационные формы бухгалтерского учета на предприятии и их совершенствование в условиях рынка

Курсовая работа: Организационные формы бухгалтерского учета на предприятии и их совершенствование в условиях рынка

Казпотребсоюз

Карагандинский Экономический Университет

Колледж экономики, бизнеса и права

Курсовая работа

По дисциплине: «Бухгалтерский учет»

На тему: Организационные формы бухгалтерского учета на предприятии и их совершенствование в условиях рынка

Выполнил:

Ст-т гр. Бух-36

Готзелих В.В.

Караганда - 2007

Содержание

![]()

Введение

1. Теоретические основы организационных форм бухгалтерского учета на предприятиях

1.1 Роль и задачи бухгалтерского учета

1.2 Организация работы бухгалтерской службы, учетный процесс и Рабочий план счетов

1.3 Документация операций и организация документооборота на предприятии

2. Действующая практика организации бухгалтерского учета на предприятии ТОО «Малинка»

2.1 Виды, формы, режимы деятельности предприятия

2.2 Организационное построение бухгалтерского учета на предприятии

2.3 Финансовая и налоговая отчетность как результат бухгалтерской деятельности

3. Основные направления совершенствования бухгалтерского учета в условиях рыночной экономики

3.1 Этапы трансформации учетной политики и организационных форм учета в соответствии с требованиями МСФО

3.2 Автоматизация бухгалтерского учета

Заключение

Список использованной литературы

Приложения

Введение

В настоящее время все организации, независимо от их вида, форм собственности и подчиненности, ведут бухгалтерский учет имущества. обязательств и хозяйственных операций согласно действующему законодательству и нормативным документам.

Развитие предпринимательства сопровождается возрастанием роли бухгалтерской информации в сферах управления, контроля и анализа предпринимательской деятельности. Своевременность, качестве и достоверность этой информации достигаются высоким уровнем подготовленности и профессионализма бухгалтера.

В соответствии с Законом Республики Казахстан от 28.02.07 г. № 234-111 "О бухгалтерском учете и финансовой отчетности", профессиональный бухгалтер должн иметь соответствующую квалификацию, высокий уровень которого достигается наличием соответствующего образования и опыта практической работы в сфере организации бухгалтерского учета на предприятии.

Организация бухгалтерского учета представляет собой систему условий и слагаемых построения учетного процесса и организацию работы исполнителей в целях получения достоверной и своевременной информации о деятельности предприятия.

На предприятиях бухгалтерский учет осуществляет специальная служба – бухгалтерия. Это самостоятельное подразделение, возглавляемое главным бухгалтером или финансовым директором.

Задачей бухгалтерской службы является обеспечение формирования полной и достоверной информации о хозяйственных процессах и финансовых результатах деятельности предприятия, необходимой для оперативного руководства и управления, а также для ее использования инвесторами, поставщиками, покупателями, кредиторами, государственными органами, банками и иными заинтересованными лицами в соответствии со стандартами бухгалтерского учета, устанавливающими принципы и правила ведения бухгалтерского учета и составления финансовой отчетности.

Бухгалтерская служба в своей деятельности регламентируется различными нормативно-законодательными актами. Процесс непрерывного бухгалтерского учета разделяется на различные стадии, особенности его ведения различаются предприятиях в зависимости от учетной политики, принятой на предприятии, а также от действующего плана бухгалтерских счетов предприятия.

Актуальность темы обеспечивается необходимость иметь представление об основных правилах организации бухгалтерского учета на предприятии.

Цель курсовой работы – исследовать организационные формы бухгалтерского учета на предприятиях и их совершенствование в условиях рынка.

В соответствии с целью были сформулированы задачи курсовой работы. Ими являются:

- изучить теоретические основы организационных форм бухгалтерского учета;

- рассмотреть действующую практику организации бухгалтерского учета на предприятии;

- изучить основные направления совершенствования бухгалтерского учета в условиях рыночной экономики.

Теоретической и методологической основой послужили труды и Указы президента Республики Казахстан, Законы Республики Казахстан, постановления правительства Республики Казахстан, монографические труды отечественных и зарубежных ученых в области бухгалтерского учета: Нурсеитов Э.О., Радостовец В.К., Попова Л.А., Сейдахметова Ф.С. и др.

Правовую базу составляют нормативные и законодательные акты Республики Казахстан: Конституция Республики Казахстан, Гражданский кодекс Республики Казахстан, Кодекс РК «О налогах и других обязательных платежах в бюджет» № 125-III от 31 января 2006 года, Закон РК от 28.02.07 г. № 234-111 "О бухгалтерском учете и финансовой отчетности".

1. Теоретические основы организационных форм бухгалтерского учета на предприятиях

1.1 Роль и задачи бухгалтерского учета

Бухгалтерский учет как система непрерывного и взаимосвязанного наблюдения, измерения, регистрации, обработки и передачи информации о хозяйствующем субъекте с целью контроля и управления его деятельностью служит связующим звеном между хозяйственной деятельностью и людьми, принимающими решения. В этих целях бухгалтерский учет:

1) наблюдает за хозяйственной деятельностью;

2) полученные путем наблюдения сведения измеряется с помощью натуральных, трудовых и денежных измерителей;

3) регистрирует эти данные для дальнейшего использования путем документирования;

4) обрабатывают их таким образом, чтобы они стали полезной информацией;

5) передает посредством финансового отчета информацию тем, кто использует ее для принятия управленческих решений.

Можно сказать, что данные о хозяйственной деятельности являются сводом в систему бухгалтерского учета, а полезная информация для пользователей выходом из нее.

Следуя своему назначению, бухгалтерский учет выполняет три основные функции:

- Контрольную;

- Информационную;

- Аналитическую.

Контрольная функция заключается в установлении стандартов, критериев, в сопоставлении их с фактическими результатами с целью корректировки для устранения недостатков и достижения наилучших показателей.

Информационная функция заключается в формировании и передаче бухгалтерской информации пользователям различного уровня. Бухгалтерский учет является основным поставщиком информации для прогнозирования, планирования стратегического и тактического управления хозяйственной деятельностью.

Аналитическая функция бухгалтерского учета направлена на оперативное регулирование хозяйственной деятельностью и прослеживание динамики, тенденции развития субъекта и его конкурентов, оценку эффективности работы самого субъекта на фоне отраслевых показателей. При этом оперативный анализ выявляет причинно-следственные связи показателей и обнаруживает конкретный результат деятельности руководства субъекта в момент совершения хозяйственной операции.

Исходя из сущности функций бухгалтерского учета, нормативно-правовых документов по бухгалтерскому учёту – Закона о бухгалтерском учете и финансовой отчетности от 28.02.2007 года - определены его задачи, заключающиеся в обеспечении информацией:

- субъекта, а также других заинтересованных лиц о его хозяйственной деятельности;

- государственных органов для контроля за соблюдением законодательства Республики Казахстан при осуществлении субъектом хозяйственной деятельности [1].

Наряду с этим перед бухгалтерским учетом как науки стоят глобальные задачи, обусловленные реформированием бухгалтерского учета в Республике Казахстан, приведением его в соответствии с международной системой учета. В государственной программе развития и совершенствования бухгалтерского учета и аудита в основной целью выделено “обеспечение разработки и внедрения новой системы бухгалтерского учета, которая отвечала бы требованиям радикальных экономических преобразований ... и обеспечивала бы субъектов необходимой финансовой информацией, ориентированной на пользователей, а также повышение профессионализма специалистов в области бухгалтерского учета”.

Для реализации этих целей предусматривается решение следующих задач:

1. Обеспечение руководителя и внешних показателей полной и значимой информацией.

2. Обеспечение контроля над активами и обязательствами субъекта.

3. Контроль за эффективным и рациональным использованием финансовых средств.

4. Измерение результатов деятельности за конкретный период и создание реальной картины финансового положения [2, с.64].

Нормативные акты, регулирующие систему бухгалтерского учета и финансовой отчетности и устанавливающие основные принципы и правила учета выключают в себя:

- Закон “О бухгалтерском учете и финансовой отчетности” от 28.02.2007 года;

- Международные стандарты финансовой отчетности;

- Концептуальную основу для подготовки и представления финансовой отчетности (приказ МФ РК от 29.10.2002 г. 542);

- Рабочий план счетов по МСФО и инструкцию к нему;

- Учетную политику предприятия.

Основными принципами бухгалтерского учета являются: начисления, непрерывная деятельность, значимость, понятность, существенность, достоверность, нейтральность, осмотрительность, завершенность, сопоставимость, последовательность, правдивое и беспристрастное представление.

1.2 Организация работы бухгалтерской службы, учетный процесс и Рабочий план счетов

На предприятиях бухгалтерский учет осуществляет специальная служба – бухгалтерия. Это самостоятельное подразделение, возглавляемое главным бухгалтером или финансовым директором.

На небольших предприятиях бухгалтерия как функциональный отдел чаще всего отсутствует, и бухгалтерский учет осуществляют работники, на которых возложены обязанности по его ведению.

Главный бухгалтер или финансовый директор, возглавляющий бухгалтерскую службу, действует в соответствии с Законом «О бухгалтерском учете и финансовой отчетности» от 28.02.2007 года. Он подчиняется руководителю предприятия и несет ответственность за все вопросы ведения бухгалтерского учета, ответственность за финансово- хозяйственную деятельность возлагается на руководителя предприятия.

На должность главного бухгалтера назначаются лица, имеющие специальное высшее образование или стаж по специальности не менее трех лет.

Прием и сдача дел при назначении и освобождении главного бухгалтера оформляется актом проверки состояния бухгалтерского учета и отчетности на предприятии.

На главного бухгалтера не могут быть возложены обязанности, связанные с непосредственно материальной ответственностью за материальные ценности и денежные средства. Он не может сам получать по чекам денежные средства и товарно-материальные ценности для предприятия.

При смене бухгалтера оформляется двусторонний акт сдачи-приемки дел, который подписывается главными бухгалтерами предприятия, увольняемым и назначаемым.

На время отсутствия главного бухгалтера его права и обязанности переходят к заместителю или другому должностному лицу, о чем объявляется приказом по предприятию.

Главный бухгалтер (финансовый директор) подписывает документ, связанный с приемом и выдачей денежных средств, товарно- материальные ценностей, кредитные и расчетные обязательства, договоры о материальной ответственности.

Предприятие самостоятельно:

- устанавливает организационную форму бухгалтерской работы;

- формирует учетную политику;

- проводит функциональные разделения учета на управленческий и финансовый;

- разрабатывает порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета.

Руководитель субъекта ответственен за организацию системы бухгалтерского учета и финансовой отчетности.

Задачей бухгалтерской службы является обеспечение формирования полной и достоверной информации о хозяйственных процессах и финансовых результатах деятельности субъекта, необходимой для оперативного руководства и управления, а также для ее использования инвесторами, поставщиками, покупателями, кредиторами, государственными органами, банками и иными заинтересованными лицами в соответствии со стандартами бухгалтерского учета, устанавливающими принципы и правила ведения бухгалтерского учета и составления финансовой отчетности.

При ведении бухгалтерского учета субъектом должны быть обеспечены:

- неизменность принятой учетной политики отражения отдельных хозяйственных операций и оценки активов и обязательств в течение отчетного периода в соответствии с правилами, установленными МСФО 1;

- полнота отражения в учете всех осуществленных за отчетный период хозяйственных операций и результатов инвентаризации имущества и финансовых обязательств;

- правильность отнесения доходов и расходов к отчетным периодам;

- тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на начало каждого месяца.

Бухгалтерский учет как сфера деятельности состоит из различных видов работ, подразделяющихся на операции, основанные на методических и технических приемах.

В учетном процессе следует различать четыре стадии. На первой - регистрируют и измеряют учетные данные; на второй - систематизируют их и обобщают в учетных документах; на третьей - объединяют сведения воедино для подготовки отчетности; на четвертой стадии обобщают и анализируют данные.

Исходный объект организации процесса учета - учетная номенклатура (от лат. nomenklatura - совокупность или перечень названий терминов, употребляющихся в какой-либо отрасли науки). В бухгалтерском учете под учетной номенклатурой понимают состав названий хозяйственных фактов (явлений и процессов) - это характеристики состояния объектов учета (активы, имущество по форме функционирования), пассивы (обязательства и капитал), хозяйственные процессы, а также результаты деятельности, которые должны быть отражены в системе учета.

В учетной науке издавна существуют чисто теоретические основы и технологические приемы учета. Исходя из теории главы венецианской школы учета Фабио Беста (1845 - 1923 гг.) можно провести разграничение учета по времени его проведения (рисунок.1).

Состав объектов учета в каждом периоде учетного процесса определяется содержанием хозяйственной деятельности конкретного субъекта и объектами информации. Важную роль в организации учета играет однотипность многих бухгалтерских процедур [2, c.64].

Рисунок 1 - Учетный процесс во времени

К совокупности правил и технических приемов бухгалтерского учета, при помощи которых обеспечивается взаимодействие основных элементов учетной системы, можно отнести: первичное наблюдение; стоимостное измерение; текущую группировку; итоговое обобщение. В практике хозяйствования перечисленные приемы реализуются по-разному.

Многообразие различных хозяйственных операций, возникающих в процессе поступления и использования имущества, а также источников его образования, требует применения большого количества счетов бухгалтерского учета. Информация, накапливаемая на счетах, должна в полной мере удовлетворять как аппарат управления конкретной фирмы для принятия соответствующих решений, так и внешних пользователей. Многовариантность отражения на счетах однотипных хозяйственных операций расширяет перечень применяемых счетов. При этом не должна нарушаться общая методология ведения бухгалтерского учета. В противном случае нельзя будет обобщать одни и те же показатели, получаемых в различных предприятиях и организациях.

Соблюдение указанных выше требований обеспечивается применением рабочего плана счетов бухгалтерского учета, составленного в соответствии с МСФО.

Рабочий план счетов бухгалтерского учета представляет собой упорядоченную номенклатуру перечня счетов, который рекомендован к применению всеми предприятиями независимо от их организационно-правовой формы и формы собственности. Специфические особенности некоторых из них учитываются на отдельных счетах, которые вправе вводить предприятия и организации по ходатайству соответствующих министерств и ведомств. Последние обязаны согласовывать применение этих счетов с Правительством Республики Казахстан.

Рабочий план счетов представляет собой строго иерархическую структуру, основу которой составляют группы счетов и счета второго порядка. Причем если ведение групп счетов и указание их нумерации является строго обязательным, то использование в текущем учете счетов такой жесткой регламентации не предусматривает.

Обеспечение таких методологических подходов к применению единого плана счетов создает правовую базу четкой регламентации в организации руководством бухгалтерского учета. Упрощается его ведение, прежде всего за счет типизации отражения в учете однородных хозяйственных операций. Поэтому с наименьшими издержками удается автоматизировать все участки бухгалтерского учета. Сводятся к минимуму ошибки в корреспонденции счетов. Этому способствует также то, что в плане счетов по каждой группе счетов дана типовая схема корреспонденции его с другими счетами. Типовая схема закладывается в соответствующие программы при разработке автоматизированных систем учета. Это не исключает подхода, при котором, в случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, предприятия вправе ее дополнять. Единственное ограничение при проведении данных процедур – строгое соблюдение основных методических принципов ведения бухгалтерского учета, которые изложены в Инструкции (основе) по разработке Рабочего плана счетов для организаций, составляющих финансовую отчетность в соответствии с Международными стандартами финансовой отчетности (приказ Министерства Финансов Республики Казахстан от 22.12.2005 года № 426) [3, c.1].

Рабочий план счетов по МСФО построен по принципу убывания ликвидности и распределения активов и обязательств на краткосрочные и долгосрочные. Приведенные показатели представляют собой четырехзначный код или номер. Разработка Рабочего плана счетов представляет собой определение четвертой цифры этого кода, после этого номер будет именоваться счетом. Основа для разработки Рабочего плана по МСФО имеет следующую структуру:

1. Краткосрочные активы;

2. Долгосрочные активы;

3. Краткосрочные обязательства;

4. Долгосрочные обязательства;

5. Капитал и резервы;

6. Доходы

7. Расходы

8. Счета производственного учета [4, c.21].

1.3 Документация операций и организация документооборота на предприятии

Документацией называется процесс оформления операций документами, который представляет собой первичную стадию бухгалтерского учета.

Согласно другому определению, документация - письменное свидетельство о совершенной хозяйственной операции или о праве на ее совершение. Каждая хозяйственная операция оформляется документами. Документ служит не только основанием для фиксирования операций, но и способом первичного наблюдения и регистрации их. Документация служит целям контроля, даст возможность проводить документальные проверки, обеспечивает сохранность имущества. [2]

Документ (от лат. - свидетельство, доказательство) в широком смысле - это любой носитель информации, подвергаемый регистрации.

Бухгалтерский документ - это письменное свидетельство, которое подтверждает факт совершения хозяйственной операции, право на ее совершение и/или устанавливает материальную ответственность работников за доверенные им ценности.

Согласно Закону РК от 28.02.07 г. № 234-111 «О бухгалтерском учете и финансовой отчетности» (статья 6-1) бухгалтерская документация включает в себя первичные документы, регистры бухгалтерского учета, финансовую отчетность и учетную политику. [1]

В большинстве случаев деятельность бухгалтера связана непосредственно с делопроизводством, которое охватывает совокупность нижеследующих работ:

- составление корреспонденции (переписка);

- прием поступающих (входящих) документов;

- отправка исходящих документов;

- регистрация и контроль за исполнением документов;

- хранение отработанных документов в текущем архиве;

- прекращение хранения документов в текущем архиве.

На счетных работников возлагается определенная ответственность за правильную организацию делопроизводства, ибо от этого зависит дальнейшая работа всего учетного аппарата.

Постановка делопроизводства на предприятии в конечном итоге зависит от размеров, традиций и направления бизнеса. Развитие различных периферийных, технических устройств и аппаратов регистрации документов и первичных данных усовершенствовало способы наблюдения и ввода данных о хозяйственных фактах. Но это обстоятельство не освобождает от необходимости оформления юридически полноценного подтверждения той или иной хозяйственной операции. Например, показания счетчиков периодически должны фиксироваться в специальных журналах за подписью ответственных лиц, а затем переноситься в первичные бухгалтерские документы. Это значит, что оформление документа должно соответствовать всем юридическим нормам и служить доказательством отражаемого факта.

По общепризнанной методологии ведения документации для любой организации в современных условиях можно выделить три вида документопотока (структуры информационного обмена): входящие, внутренние, исходящие (таблица 1).

Таблица 1 - Структура информационного обмена

| Форма документа | Документопоток информации | ||

| входящей | внутренней | исходящей | |

| Электронные | Сообщения электронной почты, различная факсимильная информация | Сообщения корпоративной сети, факсы, отчеты, распоряжения | Ответы на письма по электронной почте, факсимильная информация |

| Бумажные | Письма, договоры, контракты, законодательные акты, нормативные документы, периодические издания | Приказы, инструкции, отчеты, бухгалтерские документы и т.п. | Письма, договоры, пресс-релизы и т.д. |

Как видно, наименования документов могут быть разными, но они в конечном итоге указывают на характер отражаемых в них фактов, что облегчает работу с ними. Важное контрольное и информационное значение имеет дата, поскольку хозяйственные факты могут быть однотипными и повторяющимися. Для предотвращения возможности повторно использовать один и тот же документ на них ставят штампы гашения.

Для установления персональной ответственности за достоверность сведений, указанных в документе, а также подтверждения правомочности ее осуществления необходимо обеспечить собственноручную подпись личности. Перечень должностных лиц, имеющих право подписи первичных документов, утверждает руководитель организации по согласованию с финансовым директором.

Получают распространение «электронные подписи». Субъект, использующий электронные подписи, должен установить надлежащие меры предосторожности и контроля, касающиеся права использования и доступа к электронным подписям.

Путь, который проходят документы от момента выписки до сдачи на хранение в архив, называется документооборотом.

В наиболее общем виде движение документов (поступление от сторонних организаций и лиц, обработка, принятие к учету, сдача в архив) регламентируется графиком документооборота, утвержденным руководителем предприятия. Он может быть оформлен в двух вариантах - в виде схемы и в виде перечня работ по созданию, проверке, обработке документов, выполняемых структурными подразделениями организаций с указанием ответственных исполнителей и сроков.

Ответственность за соблюдением графика документооборота, а также ответственность за своевременное и доброкачественное создание документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

График документооборота должен быть увязан с должностными инструкциями и учетной политикой предприятия. Ответственность за соблюдением графика документооборота, а также за своевременное и доброкачественное создание документов и передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в них данных несут лица, создавшие и подписавшие эти документы. Число таких лиц должно быть минимальным, с обязательным закреплением за каждым из них перечня документов, которые они имеют право подписывать.

Главное связующее звено документооборота - данные первичных документов, характеризующие хозяйственные факты количественно и качественно.

В процессе составления и обработки документов, записи их данных в учетные регистры могут быть допущены различные ошибки, например, такие, как неверная запись сумм, ошибочная корреспонденция счетов, неверный подсчет итогов. Допущенные ошибки в бухгалтерских документах следует устранять в строго установленном порядке, соблюдая определенные правила. Внесение исправлений в кассовые и банковские документы не допускается, в остальные первичные документы исправления могут быть внесены лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы с указанием даты внесения исправлений.

Существует несколько способов исправления ошибок в документах бухгалтерского учета.

Корректурный способ заключается в том, что неправильно указанный текст или сумму зачеркивают одной чертой и рядом проставляют правильные данные, причем исправления оговариваются и подтверждаются подписью лица, либо внесшего исправления, либо лица, подписавшего документ. Этот способ не применяют в кассовых и банковских документах.

Способ "красное сторно " используют в том случае, если ошибка возникла в корреспонденции счетов. Сущность этого способа заключается в том, что ошибочную корреспонденцию счетов записывают красными чернилами (берут запись в рамку, если она сделана обычными чернилами). Это означает, что сумма, указанная "красным", исключается из оборота, то есть при подсчете итогов суммы, указанные "красным", вычитают. Затем составляют правильную корреспонденцию счетов, которую записывают в соответствующие документы обычными чернилами.

Способ дополнительной записи (проводки) применяют в тех случаях, когда при верной корреспонденции счетов указана ошибочная сумма (меньшая). Ошибку исправляют путем записи корреспонденции счетов обычными чернилами на дополнительную сумму.

Способ частичного сторно используют в случаях, когда ошибочная сумма больше правильной. Ошибку устраняют действиями, описанными в способе "красное сторно", но на сумму разницы между ошибочной и правильной суммами.

Таким образом, документация учета призвана обеспечить:

- сплошной непрерывный учет всех объектов;

- юридическое обоснование бухгалтерских записей, производимых на основании документов, имеющих доказательную силу;

- использование документов для текущего контроля и оперативного руководства хозяйственной деятельностью субъекта;

- контроль за сохранностью собственности, поскольку документами подтверждается материальная ответственность работников за доверенные им ценности;

- укрепление законности, так как документы дают основание для суждения о правильности и целесообразности той или иной операции.

Основной задачей правильной организации документооборота является ускорение движения документов, которое при высоком качестве оформления является одним из принципов организации бухгалтерского учета. Таким образом, организация документооборота должна отвечать следующим требованиям: на каждый вид документов должен быть определен кратчайший путь их продвижения, исключающий лишние операции и инстанции; должны быть намечены конкретные исполнители, отвечающие за оформление документов и их обработку на каждой инстанции; сроки обработки должны быть минимальными.

2. Действующая практика организации бухгалтерского учета на предприятии ТОО «Малинка»

2.1 Виды, формы, режимы деятельности предприятия

Гражданским законодательством Республики Казахстан определена гражданско-правовая форма хозяйствующих субъектов. Юридические лица могут создаваться в виде акционерных обществ, хозяйственных товариществ, производственных кооперативов, государственных предприятий. В понятие хозяйственных товариществ включаются полные товарищества, коммандитные товарищества, товарищества с ограниченной и дополнительной ответственностью [5, с.89].

Анализируемое предприятие ТОО «Малинка» является юридическим лицом по законодательству Республики Казахстан, в качестве субъекта малого предпринимательства. Организационно-правовая форма данного предприятия товарищество с ограниченной ответственностью.

Учредителем ТОО является Щукина Ирина Серафимовна. Товарищество имеет печать, самостоятельный баланс, банковские счета в банках Республики Казахстан, бланки со своим наименованием [6,с.1].

Предметом деятельности ТОО «Малинка» является:

- образовательная деятельность дошкольных и внешкольных организаций:

1) создание условий для освоения воспитанниками образовательных программ дошкольного воспитания и обучения;

2) обеспечение интеллектуального и личностного развития воспитанников;

3) охрана и укрепление физического и психического здоровья воспитанников;

4) обеспечение предшкольной подготовки пяти-шестилетних воспитанников;

5) взаимодействие с родителями воспитанников;

6) организация методической, диагностической и консультативной помощи семьям, воспитывающим детей дошкольного возраста на дому.

- образовательная деятельность организаций образования, дающих начальное общее образование;

- коммерческая, посредническая, маркетинговая, агентская деятельность

- внешнеэкономическая деятельность.

Также товарищество может осуществлять иные виды деятельности, не запрещенные законодательными актами.

Правоспособность ТОО «Малинка» возникает в момент его создания и прекращается в момент завершения его ликвидации. Товарищество считается созданным с момента его государственной регистрации.

Уставный капитал товарищества с ограниченной ответственностью «Малинка» составляет 565000 (пятьсот шестьдесят пять тысяч) тенге и формируется за счет вклада Участника на дату представления документов для государственной регистрации ТОО.

Имущество ТОО «Малинка» образовано за счет первоначального взноса участника в уставной капитал, дополнительных взносов, доходов от хозяйственной и предпринимательской деятельности, а также за счет заемных средств и другого имущества, приобретенного или полученного ТОО в установленном порядке.

Единоличный исполнительный орган ТОО – директор, которым является учредитель ТОО Щукина И.С. Директор компетентен во всех вопросах, в том числе:

- обеспечивает выполнение текущих и перспективных рабочих программ;

- организует подготовку и выполнение решений учредителя;

- распоряжается имуществом ТОО, включая его денежные средства;

- представляет ТОО в отношениях с организациями, включая государственные органы, суды, по вопросам деятельности ТОО в пределах полномочий, определенных уставом [6];

- выполняет другие функции в пределах своей компетенции.

Прекращение деятельности ТОО «Малинка» производится путем реорганизации или ликвидации по решению учредителя ТОО или суда.

В системе расчетных взаимоотношений предприятия ТОО «Малинка» денежные расчетные отношения с государственным бюджетом и государственными, внебюджетными фондами (социальными, дорожными, экологическими и др.) занимают особое место.

ТОО «Малинка» поставлено на учет в налоговой инспекции Казыбек-бийского района г.Караганды. Налоговая инспекция уведомлена об открытии счета предприятием расчетного счета в банке и об его реквизитах. Таким образом, налоговые службы получают возможность контролировать своевременность и правильность налоговых платежей предприятия.

Получив свидетельство налогоплательщика, РНН, свидетельство плательщика НДС или зарегистрировавшись как неплательщик НДС, предприятие должно выбрать налоговый режим, т.е. порядок расчета с бюджетом по корпоративному и социальному налогам [7, с.20].

Согласно Кодексу Республики Казахстан «О налогах и других обязательных платежах в бюджет» субъекты малого бизнеса вправе самостоятельно выбрать только один из нижеперечисленных режимов деятельности, а также представления налоговой отчетности по ним:

1) общеустановленный порядок;

2) специальный налоговый режим на основе разового талона;

3) специальный налоговый режим на основе патента;

4) специальный налоговый режим на основе упрощенной декларации [8,c.24].

Налоговый кодекс Республики Казахстан предусматривает несколько видов специального налогового режима (на основе разового талона, патента или упрощенной декларации), которые применяются в зависимости от величины получаемых доходов и организационно-правовой формы субъекта малого бизнеса.

Специальный налоговый режим на основе прощенной декларации применяют субъекты малого бизнеса, соответствующие следующим условиям:

1) для индивидуальных предпринимателей:

- предельная среднесписочная численность работников за налоговый период составляет двадцать пять человек, включая самого индивидуального предпринимателя;

- предельный доход за налоговый период составляет 10000,0 тыс. тенге;

2) для юридических лиц:

- предельная среднесписочная численность работников за налоговый период составляет пятьдесят человек;

- предельный доход за налоговый период составляет 25000,0 тыс. тенге.

Анализируемое предприятие ТОО «Малинка» является субъектом малого предпринимательства, со среднегодовой численностью работник не более 50 человек и среднегодовой стоимостью активов за год не выше 65520000 тенге (6000 х 1092 тенге).

ТОО «Малинка» осуществляет расчеты с бюджетом в общеустановленном порядке. Субъекты малого и среднего бизнеса, осуществляющие расчеты с бюджетом в общеустановленном порядке, в силу исполнения налоговых обязательств, обязаны определять объекты налогообложения и объекты, связанные с ним, исчислять налоги и другие обязательные платежи в бюджет от определенной за налоговый период налогооблагаемой базы по установленным налоговым ставкам, составлять налоговую отчетность и предоставлять ее в налоговые органы.

Налоговое обязательство по уплате налогов и других обязательных платежей в бюджет исполняется в тенге, за исключением случаев, когда законодательными актами Республики Казахстан и положениями контрактов на недропользование предусмотрена натуральная форма уплаты или уплата в иностранной валюте.

Таким образом, в результате исследования видов, форм и режимов деятельности предприятия ТОО «Малинка» было выявлено следующее:

1. Организационно-правовая форма анализируемого предприятия – товарищество с ограниченной ответственностью.

2. Виды деятельности анализируемого предприятия:

- образовательная деятельность дошкольных и внешкольных организаций;

- образовательная деятельность организаций образования, дающих начальное общее образование;

- коммерческая, посредническая, маркетинговая, агентская деятельность;

- внешнеэкономическая деятельность.

3. Налоговым режимом, в котором функционирует предприятие, является общеустановленный налоговый режим.

Далее рассмотрим систему бухгалтерского учета на данном предприятии.

2.2 Организационное построение бухгалтерского учета на предприятии

ТОО «Малинка» осуществляет бухгалтерский учет результатов своей деятельности, ведет статистическую и финансовую отчетность в соответствии с действующими в Республике Казахстан правилами.

Задачей бухгалтерской службы ТОО «Малинка» является обеспечение формирования полной и достоверной информации о хозяйственных процессах и финансовых результатах деятельности субъекта, необходимой для оперативного руководства и управления, а также для ее использования инвесторами, поставщиками, покупателями, кредиторами, государственными органами, банками и иными заинтересованными лицами в соответствии со стандартами бухгалтерского учета, устанавливающими принципы и правила ведения бухгалтерского учета и составления финансовой отчетности.

Также функцией бухгалтерии является экономический анализ и анализ финансового состояния предприятия, которое показывает, по каким направлениям надо вести работу, чтобы улучшить результат. Бухгалтерия также обязана следить за точными и своевременными выплатами налогов и денежных обязательств предприятия. Вести точный документальный учет по работе предприятия для предоставления отчетности в проверяющие органы.

Ведение бухгалтерского учета и представление финансовой отчетности на предприятии осуществляется директором предприятия до введения в штатное расписание бухгалтера. Бухгалтерский учет на предприятии ведется в соответствии с Законом Республики Казахстан «О бухгалтерском учете и финансовой отчетности от 28.02.07 г. за № 234-111, Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» от 31 декабря 2006 года, СБУ 24 «Организация бухгалтерской службы», МСФО 1 «Представление финансовой отчетности».

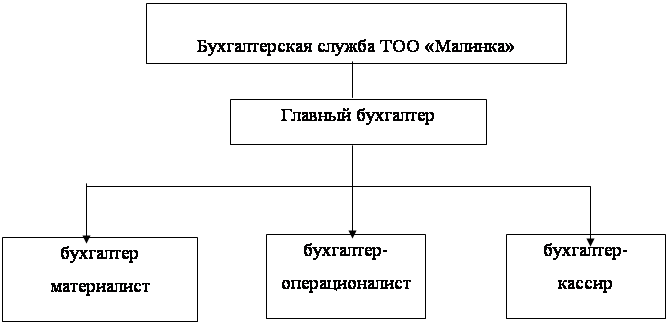

Организационная структура предприятия обычно представляет собой пирамиду, где руководители нижних уровней ответственности и подотчетны руководителям нижних уровней. Организационная структура бухгалтерской службы рассматриваемого предприятия представлена в Приложении 1.

В экономике Республики Казахстан сложились и продолжают существовать три типа организационной структуры предприятия:

- линейная (иерархическая);

- по вертикали (линейно-штабная);

- комбинированная (функциональная) [2, с.56]

В структуру бухгалтерии ТОО «Малинка» входят:

1) главный бухгалтер предприятия, который ведет финансовый и управленский учет на предприятии, оформляет отчетность в налоговые и статистические органы.

Главный бухгалтер действует в соответствии с Законом «О бухгалтерском учете и финансовой отчетности». Он подчиняется руководителю предприятия и несет ответственность за все вопросы ведения бухгалтерского учета и обладает правом второй подписи финансовых документов, ответственность за финансово- хозяйственную деятельность возлагается на руководителя предприятия. Должностные обязанности главного бухгалтера определены в его должностной инструкции, приведенной в Приложении 2.

2) Бухгалтер - материалист – занимается учетом материальных ценностей и долгосрочных активов, согласно поступившим документам.

3) Бухгалтер операционалист, который ведет учет расчетов с контрагентами предприятия, производит начисление и перечисление налоговых и других обязательных платежей в бюджеты, пенсионных отчислений и других выплат в соответствии с законодательством Республики Казахстан, начисляет заработную плату работникам предприятия.

4) Бухгалтер-кассир осуществляет операции по приему, учету, выдаче и хранению денежных средств и ценных бумаг, получает денежные средства в банках, ведет кассовую книгу, передает денежные средства инкассаторам, составляет кассовую отчетность.

Для учета финансово-хозяйственных операций используется журнально-ордерная форма учета, при которой данные о хозяйственных операциях из документов переносятся либо в журналы-ордера, либо накопительные и группировочные ведомости. Ежемесячно журналы-ордера закрывают и их итого переносят в Главную книгу.

Главный бухгалтер ТОО «Малинка» формирует в соответствии с законодательством о бухгалтерском учете учетную политику, исходя из структуры и особенностей деятельности организации, необходимости обеспечения его финансовой устойчивости. Возглавляет работу по подготовке и принятию рабочего плана счетов (плана финансирования), форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы, разработке форм документов внутренней бухгалтерской отчетности, а также обеспечению порядка проведения инвентаризаций, контроля за проведением хозяйственных операций, соблюдения технологии обработки бухгалтерской информации и порядка документооборота.

Учетная политика - это совокупность способов, принимаемых руководителем субъекта для ведения бухгалтерского учета и раскрытия финансовой отчетности в соответствии с их принципами и основами.

Учетная и налоговая политика ТОО «Малинка» построена в соответствие с предъявляемыми требованиями к ведению бухгалтерского и налогового учета в Республике Казахстан.

Предприятие при реализации учетной политики руководствуется принципами, заложенными в основу национальных стандартов бухгалтерского учета:

1. Начисление

2. Непрерывной деятельности

3. Понятности

4. Значимости

5. Существенность

6. Достоверность

7. Нейтральность

8. Осмотрительность

9. Завершенность

10. Сопоставимость

11. Последовательность

12. Правдивое и беспристрастное представление

Учетная политика ТОО «Малинка» оформлена письменно и утверждена приказам директора, в ней определены правила и принципы учета на 2006-2008 года. Изменение и уточнение учетной политики оформляется отдельными приказами, где приводятся обоснования, расчеты и пересчеты показателей при переходе из одного метода учета в другой.

Раскроем основные разделы учетной политики ТОО «Малинка»:

1. Целью организации бухгалтерского учета ТОО «Малинка» является создание и поддержание информационной системы, позволяющей проводить оценку финансового состояния в любой период деятельности для оперативного и эффективного управления, а также своевременных и аккуратных налоговых исчислений.

2. На предприятии разработан Рабочий план счетов с учетом требований МСФО, обоснована необходимость ведения субсчетов и статей к основным счетам с учетом специфики предприятия.

3. Учет собственных средств, имущества, обязательств и проводимых сделок предприятие ведет методом двойной записи в соответствии с Рабочим планом счетов бухгалтерского учета, разработанным в соответствии с МСФО.

4. Финансовая отчетность ТОО «Малинка» включает следующие формы: баланс, отчет о доходах и расходах, отчет о движении денежных средств (прямой метод), отчет об изменениях в собственном капитале и предоставляется с разбивкой по отчетным кварталам (отчетный интервал - квартал) и на последнюю отчетную дату.

5. Рациональная организация учета ТОО «Малинка» обеспечена путем разработки специального плана его ведения, который состоит из следующих элементов: графика документооборота, инвентаризации, отчетности, технического оформления и т.д.

6. Для начисления износа основных средств используется равномерный метод начисления износа.

7. Оценка себестоимости топлива производится методом средневзвешенной стоимости.

8. При учете товарно-материальных запасов используется непрерывная система.

9. Инвентаризация денежных средств, товарно-материальных запасов осуществляется ежеквартально, не позднее 10-го числа первого месяца квартала.

10. Учет производственной себестоимости не ведется. Фактические расходы на осуществление коммерческой деятельности собираются на счетах раздела 7 Расходы Рабочего плана счетов.

11. В соответствии с МСФО 18 «Выручка», доходы предприятия признаются по стадии завершенности сделки на отчетную дату. Доход оценивается по стоимости реализации, полученной или причитающейся к получению и признается при уверенности его получения, расход - при возможности его возникновения.

12. Резервы по сомнительным требованиям предприятие не создает ввиду отсутствия разработанного метода инвентаризации дебиторской задолженности.

В соответствии со ст. 6-1 Закона Республики Казахстан «О бухгалтерском учете и финансовой отчетности», бухгалтерские записи на предприятии производятся на основании первичных документов, фиксирующих факт совершения хозяйственной операции [12].

Основанием для записей в регистрах бухгалтерского учета являются первичные документы, фиксирующие факт совершения операции и события. Формы или требования к первичным документам, применяемым для оформления операций или событий, утверждаются уполномоченным органом в соответствии с законодательством Республики Казахстан.

Первичные документы составляются бухгалтерами ТОО «Малинка» в момент совершения операции, а если это не представляется возможным — непосредственно по окончании операции.

Движение первичных документов в бухгалтерском учете (создание или получение от других организаций, принятие к учету, обработка, передача в архив — документооборот) регламентируется графиком, утверждаемым главным бухгалтером ТОО «Малинка».

Ответственность за соблюдением графика документооборота, а также ответственность за своевременное и доброкачественное создание документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

Каждым бухгалтером ТОО «Малинка» составлен свой график документооборота. Например, бухгалтер материалист описал перечень своих операций и документов, поступающих со склада, материально ответственных лиц, поставщиков и покупателей. Затем составил перечень документов в виде расходных и приходных накладных, лимитно-заборных карт, требований и т.д. Далее составил перечень ответственных за предоставление документов лиц. В завершении указал необходимый срок для сдачи этих документов ответственными лицами в бухгалтерию предприятия.

Далее главным бухгалтером были сопоставлены полученные графики между собой с целью проверки их корреспонденции с разными участками бухгалтерии. Например, движение расходного ордера по расчету за товар от кассы, через расчетную группу, материальную группу до заместителя главного бухгалтера. В результате могут быть обнаружены какие-то неописанные участки либо дублирование контроля, либо излишнее прохождение документа по другим участкам учета. Конечный итог этой работы — сводный график документооборота. Форма графика документооборота произвольная (Приложение 3).

Составление документов бухгалтерской службой ТОО «Малинка» производится на бланках установленного образца и сводится к заполнению их реквизитов данными, характеризующими хозяйственную операцию. Количество выписываемых экземпляров составляемого документа определяется характером хозяйственной операции, особенностями организационного построения предприятия и назначением документа.

Таким образом, документооборот на предприятии ТОО «Малинка» осуществляется по заранее продуманному графику и без задержек. Своевременное движение документов обеспечивает своевременные записи в текущем учете, следовательно, и своевременное составление бухгалтерской отчетности.

2.3 Финансовая и налоговая отчетность как результат бухгалтерской деятельности

Составление отчетности – завершающий этап учета, информация по результатам которого должна быть представлена за конкретный промежуток времени. Финансовая отчётность представляет систему итоговых показателей, характеризующих финансово-хозяйственную деятельность предприятия за отчётный период. По данным финансовой отчётности подводятся итоги деятельности предприятия, она также служит основанием для перспективного планирования производства и анализа.

Основой для представления финансовой отчетности является МСФО 1 «Представление финансовой отчетности», который регламентирует содержание и периодичность составления отчетных форм [9].

В целях обеспечения достоверности данных отчетности проводится инвентаризация имущества, целью которой является выявление фактического наличия имущества с данными бухгалтерского учета.

Финансовая отчетность предоставляется с разбивкой по отчетным кварталам (отчетный интервал - квартал) и на последнюю отчетную дату.

Финансовая отчетность ТОО «Малинка» составляется в валюте Республики Казахстан, единица измерения – тысяч тенге. Отчетность подписывается руководителем предприятия, который несет персональную ответственность за достоверность представляемого отчета.

Финансовая отчетность ТОО «Малинка» включает следующие формы: баланс, отчет о доходах и расходах, отчет о движении денежных средств (прямой метод), отчет об изменениях в собственном капитале, пояснительная записка.

Бухгалтерский баланс заполняется на основании остатков по счетам Главной книги, где отражаются показатели в целом по всем счетам Рабочего плана счетов бухгалтерского учёта. Бухгалтерский баланс содержит информацию об активах, обязательствах и собственном капитале предприятия.

Активы - имущество, имущественные и личные неимущественные блага и права субъекта, имеющие стоимостную оценку. В активе воплощена будущая экономическая выгода. Актив является результатом прошлых сделок или других событий; последние, ожидаемые в будущем, не приводят сами по себе к появлению активов.

Обязательства - это результат прошлых сделок, осуществление которых ведет к появлению обязанности должника совершить и пользу кредитора определенное действие: оплатить задолженность, произвести работы или услуги, передать имущество и др., либо воздержаться от определенного действия.

Собственный капитал - это активы субъекта за минусом обязательств субъекта. Собственный капитал в бухгалтерском учете разделяется на подклассы: уставный (выпущенный) капитал, резервы, нераспределенный доход, эмиссионный доход. Такое деление необходимо для пользователей финансовой отчетностью, при анализе хозяйственной деятельности. Более высокий удельный вес собственного капитала в структуре пассива баланса говорит об устойчивом финансовом положении субъекта.

МСФО предусматривает разделение активов и обязательств на краткосрочные и долгосрочные как отдельные разделы бухгалтерского баланса.

Если бухгалтерский баланс только фиксирует конечный результат (сальдо) по счетам баланса, то отчет о финансовых результатах показывает формирование дохода или убытка, а анализ его показателей может дать пользователю дополнительную информацию об особенностях финансовой деятельности предприятия за весь отчетный год.

Отчет о движении денежных средств представляет информацию о поступлении и выбытии денежных средств в течение отчетного периода и дает представление об операционной, инвестиционной и финансовой деятельности предприятия.

Отчет об изменениях в собственном капитале представляет значительный интерес для таких пользователей финансовой отчетности, как акционеров или участников организации. В балансе собственный капитал представлен отдельным разделом, включающим в себя группы статей в виде дополнительного неоплаченного капитала и нераспределенного дохода (непокрытого дохода). В балансе приводятся сальдо соответствующих счетов, формирующих собственный капитал, что не дает полного представления о состоянии и порядке его формирования за отчетный период. Отчет об изменениях собственного капитала раскрывает эту информацию в разрезе структурных и количественных изменений.

В пояснительной записке приводятся основные факторы, оказавшие влияние на формирование доходов и расходов. Пояснительная записка раскрывает информацию, которая не представлена в самой финансовой отчетности, а также предоставляет дополнительную информацию, таблицы с данными, имеющимися в форме годовой и квартальной бухгалтерской отчётности.

Данные статей баланса сопоставимы с данными других форм отчетности. Все финансовые отчеты взаимосвязаны, так как они отражают различные факты одних и тех же хозяйственных операций. И в то же время, каждый отчет представляет различную информацию, которая, так или иначе, используется хозяйствующим субъектом и внешними пользователями.

Действующим Налоговым законодательством Республики Казахстан предусмотрено исполнение налогового обязательства по составлению и представлению налоговой отчетности налогоплательщиками самостоятельно в установленном порядке и сроки.

Налоговая отчетность составляется налогоплательщиком, налоговым агентом, либо их представителями в порядке и по формам, установленным уполномоченным государственным органом в соответствии с Налоговым кодексом. Налоговая отчетность составляется на бумажном и (или) электронных носителях на государственном или русском языке.

Налогоплательщики вправе представлять налоговую отчетность по выбору:

- в явочном порядке;

- по почте заказным письмом с уведомлением;

- в электронном виде.

ТОО «Малинка» представляет налоговую отчетность в электронном виде, для этого ТОО должен предварительно зарегистрировалось в Налоговом комитете по месту регистрации, как плательщик, сдающий налоговую отчетность в электронном виде. Процесс регистрации налогоплательщика включает в себя:

1) Подачу Заявления об обмене электронными документами с налоговым органом (форма 009.00);

2) Заключение типового соглашения об использовании и признании электронной цифровой подписи в электронных документах;

3) Выпуск Налоговым комитетом криптографических ключей для налогоплательщика и запись их на магнитный носитель (дискету).

Электронные формы налоговой отчетности передаются в Налоговый комитет с помощью программ, разработанных налоговым комитетом: ИСИД, НДС, ЭФНО.

Налоговая отчетность предприятия ТОО «Малинка» составляется в порядке, утвержденном Правилами составления форм налоговой отчетности от 8 декабря 2004 года приказом Председателя Налогового комитета Министерства финансов Республики Казахстан за 625 и Кодексом Республики Казахстан от 31 декабря 2006 года “О налогах и других обязательных платежах в бюджет” [8].

На основании оперативного учета предполагаемого совокупного годового дохода, вычетов и убытков ТОО «Малинка» в начале года составляет «Предварительный расчет по финансовому результату для целей налогообложения по корпоративному подоходному налогу», с разбивкой по кварталам и месяцам и ежеквартально представляет в соответствующий налоговый орган. В предварительном расчете указываются: финансовый результат; корректировки, производимые для целей налогообложения в соответствии с Налоговым кодексом; сумма перенесенных убытков; предполагаемый налогооблагаемый доход с учетом перенесенных убытков; сумма предполагаемого корпоративного подоходного налога за отчетный год; авансовые платежи по корпоративному подоходному налогу за отчетный год (в разрезе месяцев); сумма фактически уплаченных авансовых платежей; подлежит к доплате по сроку к уменьшению.

По окончании отчетного года ТОО «Малинка» предоставляет в Налоговый комитет по району имени Казыбек би «Декларацию о совокупном годовом доходе и производственных вычетах юридического лица за отчетный год», где указываются доходы и вычеты по их видам, определяется сумма налогооблагаемого дохода с учетом произведенной корректировки и уменьшенная на сумму переносимых убытков согласно соответствующим статьям Налогового кодекса. Декларация по корпоративному подоходному налогу состоит из декларации и приложении к ней по раскрытию информации об объектах налогообложения и объектах, связанных с налогообложением по корпоративному подоходному налогу. Исчисленная сумма налогооблагаемого дохода подлежит обложению налогом по установленной ставке.

Для корпоративного подоходного налога налоговым периодом является календарный год. В течение налогового периода ТОО «Малинка» уплачивает корпоративный подоходный налог путем внесения авансовых платежей. Суммы авансовых платежей исчисляются, исходя из суммы фактического налогового обязательства, указанного в декларации по корпоративному подоходному налогу за предыдущий налоговый период, с учетом предполагаемой суммы корпоративного подоходного налога за текущий налоговый период. Суммы авансовых платежей за период до сдачи декларации по корпоративному подоходному налогу исчисляются в размере уплаченных среднемесячных авансовых платежей за предыдущий налоговый период.

Также за каждый квартал ТОО «Малинка» предоставляет в Налоговый комитет расчет по индивидуальному подоходному налогу по выплаченным доходам, облагаемым у источника выплаты, не позднее 15 числа месяца, следующего за отчетным кварталом.

По окончании отчетного года ТОО «Малинка» представляет декларацию по индивидуальному подоходному налогу в налоговый комитет.

Раз в квартал ТОО «Малинка» представляет в Налоговый комитет декларацию социальному налогу не позднее 15 числа месяца, следующего за кварталом.

Налоговая отчетность предприятия по налогам на собственность представлена Декларацией по земельному налогу, налогу на транспортные средства и налогу на имущество, которая составляется в порядке, утвержденном Правилами составления Декларации по земельному налогу, налогу на транспортные средства и налогу на имущество в Республике Казахстан и Кодексом Республики Казахстан от 12 июня 2001 года “О налогах и других обязательных платежах в бюджет”.

Декларация состоит из самой Декларации (форма – 700.00) и приложений к ней (формы 700.01, 700.02 и 700.03) по раскрытию информации об объектах обложения и объектах, связанных с обложением земельным налогом, налогом на транспортные средства и налогом на имущество.

Таким образом, в результате проведенного исследования было выявлено, что на предприятии ТОО «Малинка» ведение бухгалтерского учета осуществляется директором, который учитывает имущество, обязательства и результаты деятельности ТОО, ведет статистическую и финансовую отчетность в соответствии с Законом Республики Казахстан «О бухгалтерском учете и финансовой отчетности от 28.02.07 г. за № 234-111, Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» от 31 декабря 2006 года, СБУ 24 «Организация бухгалтерской службы», МСФО 1 «Представление финансовой отчетности».

3. Основные направления совершенствования бухгалтерского учета в условиях рыночной экономики

3.1 Этапы трансформации учетной политики и организационных форм учета в соответствии с требованиями МСФО

Переход казахстанских организаций на Международные стандарты финансовой отчетности обусловлен рядом объективных обстоятельств.

В целях ускорения перехода на Международные стандарты, принят Международный стандарт финансовой отчетности (IFRS) 1 «Первое применение МСФО». В соответствии с этим стандартом компания, впервые применяющая МСФО, обязана выполнить каждый МСФО и интерпретацию, действующие на момент первого применения.

МСФО — это стандарты не по практике бухгалтерского учета, а по признанию и раскрытию данных финансовой отчетности. Практика учета сохраняется, но повышается уровень предварительных расчетов, суждений перед признанием того или иного события или операции. Под признанием следует воспринимать отражение операции или события на счетах бухгалтерского учета, т.е. если в учете произведена запись, то это и считается, что бухгалтер признал эту операцию или событие. Правильно или неправильно он произвел при-знание — это уже вопрос его профессионального суждения. Главным документом бухгалтера должна являться учетная политика, при наличии которой, при условии, что она создана в точном соответствии с МСФО, можно быть уверенным, что финансовая отчетность будет составлена правильно. Поэтому основной работой по переходу на МСФО является разработка детальной учетной политики. В международной практике аудита, например, подробному исследованию подвергается учетная политика, которая и дает представление о профессионализме бухгалтера, правильности профессионального суждения, а соответственно, и общего предварительного представления об объективности и достоверности самой финансовой отчетности.

При первом применении МСФО очень важно грамотно составить учетную политику. От того, насколько хорошо продумана система учета в компании, будут зависеть итоговые показатели финансовой отчетности.

В соответствии с МСФО «Учетная политика, изменения в расчетных оценках и ошибки» (далее – МСФО 8), учетная политика представляет собой конкретные принципы, основы, соглашения, правила и практику, применяемые организацией для подготовки и представления финансовой отчетности.

В соответствии с МСФО 1, учетная политика представляет собой основополагающие принципы, методы, процедуры, правила и практика, принятые компанией для подготовки и представления финансовой отчетности.

Руководство предприятия должно выбирать и применять учетную политику так, чтобы ее финансовая отчетность соот-ветствовала всем требованиям каждого применимого МСФО.

В МСФО 1 отмечается, что при отсутствии конкретного тре-бования самостоятельно вырабатывается политика, обеспечи-вающая предоставление в финансовой отчетности, которая:

а) уместна для потребностей пользователей при принятии решений;

б) надежна, имея в виду, что она:

— честно представляет результаты и финансовое положение предприятия;

— отражает экономическое содержание событий и опера-ций, а не только их юридическую форму;

— нейтральна (не предвзята);

— осмотрительна;

— является полной во всех существенных отношениях.

Согласно действующим казахстанским стандартам, учетную политику предприятия следует оформлять соответствующим организационно-распорядительным документом, например приказом. Международные стандарты дают компаниям право выбора: информацию, которую содержит учетная политика, можно раскрывать либо в примечаниях к отчетности, либо в качестве ее отдельного компонента. При этом утверждать учетную политику как отдельный нормативный документ не обязательно.

Фирмы, которые ведут учет по МСФО, могут не выбирать один из этих вариантов, а использовать оба. Так, для подготовки отчетности имеет смысл утвердить учетную политику как отдельный документ. Он будет основным руководством для сотрудников компании, которые составляют отчетность. Для полноценного представления информации целесообразно раскрывать нужные сведения в постатейных комментариях. В таком виде внешним пользователям будет удобно воспринимать учетные данные.

Затем обычно утверждают рабочий план счетов бухгалтерского учета, формы первичных документов и документов внутренней бухгалтерской отчетности. Не стоит забывать о правилах документооборота и порядке проведения инвентаризации активов и обязательств организации. Их также необходимо разработать и утвердить.

Таким образом, единых для всех организаций таблицы или графика по переводу бухгалтерского учета на МСФО быть не может. Такие таблицы могут иметь общий характер применяемых принципов и методов учета по элементам финансовой отчетности. Связано это, прежде всего, с тем, что учетная политика формируется каждым предприятием самостоятельно, с учетом своих потреб-ностей в учете, и с использованием допускаемых альтернатив-ных методов составления финансовой отчетности. Предлагае-мые методики перевода финансовой отчетности в формат МСФО должны рассматриваться и перерабатываться каждой организа-цией в зависимости от специфики своей деятельности.

Рассматриваемые обстоятельства перехода на МСФО представляют собой ознакомление с принципами трансформации и раскрытия информации. Информация дается в пояснительной записке, приложениях к финансовой отчетности, расчетах, таблицах, графиках с учетом профессионального суждения.

МСФО — это не инструкция по ведению учета, а стандартные рекомендации по составлению финансовой отчетности, поэтому в МСФО бухгалтеры не найдут корреспонденций счетов. Стандарты следует рассматривать как рекомендации по раскрытию информации, содержащейся в финансовой отчетности.

До начала трансформации необходимо знание:

- видов деятельности и корпоративной структуры компании;

- системы бухгалтерского учета, учетной политики, прак-тики бухгалтерского учета компании;

- объема предстоящей работы, с этой целью разрабатывается график трансформации;

- отчетности, составленной по казахстанским стандартам бухгалтерского учета.

Затем готовятся рабочие материалы, содержащие информа-цию, необходимую при трансформации финансовой отчетности. Эта информация используется при составлении корректировочных проводок и реклассификации счетов. В будущем собранная информация будет нужна для раскрытия финансовой отчетности в части описания процедуры трансформации. Корректировочные проводки даются не в текущем бухгалтерском учете, а отдельно, в разработочных материалах. Пересчет данных без корректировочных проводок в отдельной таблице не целесообразен. Они необходимы для того, чтобы не нарушить балансовое равенство показателей начальной финансовой отчетности.

Для предварительной процедуры трансформации необходима следующая информация или описания, которые затем используются в раскрытии финансовой отчетности, впервые составленной по МСФО (таблица 2).

Таблица 2 Информация, используемая для трансформации учета

|

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. |

Перечень видов деятельности предприятия; структура предприятия, включая филиалы и места их нахождения Организационно-правовая форма предприятия, место нахождения, дата государственной регистрации Величина уставного капитала предприятия; предполагаемые операции по отчуждению своей доли участия другим лицам, выкупу доли или акций и другие ранее фактически совершенные операции по уставному капиталу Среднесписочная численность работников предприятия за отчетный период по структурным подразделениям и службам; административ- но-управленческий персонал Существенные события, произошедшие после отчетной даты Договорная работа, крупные договоры, действие которых распространяется за пределы данного отчетного периода; другие существенные события, ожидаемые в будущем и по которым расходы будут понесены после отчетной даты; договоренности о возможности заключения договоров после отчетной даты Информация об ожидаемых последствиях по невыполненным обязательствам, ожидаемом материальном ущербе вследствие невыполненных обязательств предприятия Кредиторская и дебиторская задолженности, в том числе сомнительные к погашению и требованию; возможные убытки в связи с наличием неиспользуемых активов; наличие активов, использование которых маловероятно и ожидаемые в связи с этим убытки Договорные обязательства по кредитам банков, кредитных товариществ Залоговое имущество под полученные займы, кредиты |

Одна из центральных проблем в совершенствовании первичного учета в соответствии с МСФО - интеграция, направленная на ликвидацию дублирования при сборе и регистра-ции исходной информации. Вопрос об интеграции учета в системе экономической информации всегда был в центре внимания многих ученых, которые считают, что она должна представлять собой органическое един-ство и взаимосвязь всех видов учета хозяйствующих субъектов, объеди-ненных единым предметом, процессом воспроизводства, но отличающихся выполняемыми функциями в системе управления. [2, c.460]

Перечисленные обстоятельства расширяют горизонты бухгалтерского учета в целом и ставят новые вопросы перед проблемой образования.

Масштабность и сложность теоретических воззрений учета дают осно-вания полагать, что некоторые из рассмотренных вопросов так или иначе потребуют дальнейших изменений практики учетной работы, при этом открывая простор для расширения деятельности субъектов. В этой связи приближение отечественного учета к реальному развитию рыночных отношений и международной практике учета связано и с подготовкой специалистов высокого уровня профессионализма. Все это подтверждает, что в настоящее время бухгалтерский учет требует нестандартного мышления и анализа.

Выполнение данной роли потребует дальнейшего развития теории бухгалтерского учета как средства управления на базе современных ЭВМ. Накопленный опыт и знание теории учета позволят бухгалтерам, менеджерам и другим категориям сотрудников правильно оценить активы, обязательства в различных ситуациях современного бизнеса.

Развитие базовых концепций и принципов учета и его систем, а также способность применять и видоизменять их в различных обстоятельствах имеют решающее значение для обучения. Растущая глобализация деловой практики и высокие темпы технического прогресса заставляют быстро приспосабливаться к изменениям. Соответственно меняются и условия, в которых будет трудиться бухгалтер. [2, c.461]

Основная информация, необходимая для составления финансовой отчетности по МСФО, содержится в аналитических данных по счетам бухгалтерского учета предприятия. Для получения информации, в целях ее раскрытия по МСФО, необходимо получение следующих данных, для удобства группируемых в таблицу. Необходимо рассматривать эту информацию не как простую формальность, а как сведения, необходимые для раскрытия финансовой очтетности, без которых такое раскрытие будет непредставительно для пользователей финансовой отчетности. [10, c.52]

Основные методы составления отчетности при переходе на МСФО. Известны два метода составления отчетности в соответствии с МСФО. Это метод трансформации финансовой отчетности и конверсия.

Метод трансформации представляет собой корректировку показателей предшествующих отчетных периодов. Организация отражает в учете операции и события по национальным стандартам, а затем производятся корректировки показателей финансовой отчетности так, чтобы они соответствовали МСФО.

Конверсия, или метод параллельного учета, заключается в том, что учетные данные формируются в двух системах финансовой отчетности, в результате имеется отчет в формате нацио-нальных стандартов и формате МСФО.

Зарубежные специалисты различают несколько вариантов трансформации и конверсии и ими даются следующие реко-мендации.

Виды трансформации:

— полная трансформация заключается в корректировочных проводках, устраняющих различия между МСФО и действующей системой бухгалтерского учета. При этом информация предоставляется в соответствии с МСФО, корректировка финансовой отчетности с учетом гиперинфляции не произво-дится, показатели отчетности выражены в национальной валюте;

— полная трансформация с учетом гиперинфляции осуществ-ляется с полной трансформацией, финансовая отчетность пред-ставлена по МСФО в национальной валюте, но с корректировками, отражающими результаты колебаний покупательной способности денег;

— полная трансформация с пересчетом в стабильную иностранную валюту требуется для сопоставимости при наличии иностранной материнской компании, а также для сравнения с фи-нансовой отчетностью таких же иностранных компаний.

Виды конверсии:

—полная конверсия метод параллельного ведения учета, при котором финансовая отчетность в полном объеме предоставляется как по национальным стандартам, так и по МСФО на основе использования бухгалтерского программного обеспечения;

— поэтапная конверсия предусматривается для компаний, учет которых осуществляется немеханизированным способом. В таких случаях предполагается поэтапный переход на МСФО с одновременным переходом на компьютерную систему учета. Поэтапная конверсия предполагает постепенный по объектам учета переход, при этом переход на следующий этап осуществляется только после того, как учет по предыдущим объектам соответствует МСФО. Например, первый этап — учет основных средств, второй этап нематериальные активы. Объекты учета, по которым переход еще не осуществлен, корректируются в финансовой отчетности в соответствии с МСФО.

Перевод финансовой отчетности в формат Международных стандартов финансовой отчетности должен начинаться с начального баланса. Компания обязана подготовить начальный баланс по МСФО, он является отправным пунктом для ведения учета в соответствии с МСФО. Это означает, что если компания переходит на МСФО с 1 января 2006 года, то начальный баланс должен быть подготовлен на 1 января этого года. При этом начальный баланс может не представляться в первой финансовой отчетности по МСФО. То есть начальное сальдо начального бухгалтерского баланса должно иметь такие показатели, как если бы предприятие до этого вело учет по МСФО. Таким образом, начальный бухгалтерский баланс представляет собой, пользуясь устоявшейся терминологией, «входящие остатки», а баланс за отчетный год, составлен-ный с учетом начального сальдо, — первой финансовой отчетностью, составленной по МСФО. При этом начальное сальдо по ряду показателей пересчитывается так, как если бы учет велся до этого по МСФО. Компания обязана использовать одну и ту же учетную политику в начальном балансе и во всех периодах, представленных в первой финансовой отчетности.

Возникающие разницы, требующие корректировки, в силу отличий применяемой от ранее применявшейся учетной политики признаются непосредственно в нераспределенной прибыли на момент перехода на МСФО.

Например, при составлении или расчете начального бухгалтерского баланса используется учетная политика, составлен-ная по МСФО, но события и операции отражены в соответствии с прежней учетной политикой. В этом случае вычисляется результат от таких событий и операций по правилам МСФО, а разница отражается в виде корректировки счета по учету не-распределенной прибыли.

Стандарт устанавливает два вида исключений о соответствии начального баланса компании по МСФО каждому стандарту. Некоторыми из них запрещается ретроспективное применение некоторых аспектов МСФО. Например, в части прекращения признания финансовых активов и финансовых обязательств, учету хеджирования, оценочным расчетам.

Для проверки статей баланса может быть необходима также корректировка отчетов о доходах и расходах, движении денег, собственного капитала. Для этого необходимо:

— провести инвентаризацию запасов на отчетную дату, в ходе которой определяется возможная чистая стоимость реализации (продаж) ТМЗ (запасов), себестоимость которых может быть невозмещаемой по причине их повреждения, полного или частичного устаревания, снижения их продажной стоимости (уценка таких запасов производится за счет прибыли в начальном балансе);

— переоценить запасы, если в учетной политике предусмотрен иной метод оценки (ФИФО, ЛИФО и т.д.), имея в виду, что метод ЛИФО отменен;

— провести инвентаризацию дебиторской задолженности с целью выявления безнадежных или сомнительных долгов и создания резерва (СБУ предусмотрено создание такого резерва, но на практике он создается редко);

— произвести, по необходимости, расчеты по начислению резерва обесценения краткосрочных финансовых вложений;

— провести инвентаризацию основных средств, в ходе кото-рой определить уровень обесценения, вызванного моральным или физическим износом (необходимо участие оценщика);

— произвести пересчет амортизации основных средств, установить ликвидационную стоимость (СБУ предусматривает определение этой стоимости, но на практике применяется редко), пересмотреть срок полезной службы, произвести, по необходи-мости, корректировку сумм амортизации (согласно МСФО 36 «Обесценение активов», такую корректировку можно сделать самостоятельно или с помощью оценщика);

— оценить долгосрочные финансовые инвестиции и инвестиционную собственность с последующим созданием резерва по переоценке этих активов;

— произвести проверку расчетов по начислению дисконти-рованного дохода по активам, сданным в долгосрочную финан-совую аренду;

— произвести классификацию активов и обязательств на краткосрочные и долгосрочные.

Таким образом, в процессе трансформации бухгалтерского учета при переходе на МСФО, предприятию необходимо пересмотреть учетную политику и график документооборота, отражающий движение первичных документов, поскольку информация о фактах финансово-хозяйственной деятельности предприятия, которые могли иметь существенное влияние на мнение пользователей финансовой отчетности, в соответствие с МСФО должна быть надежной, нейтральной, осмотрительной, полной и отражать экономическое содержание событий и операций.

3.2 Автоматизация бухгалтерского учета

Использование компьютеров для автоматизации бухгалтерского учета является важной составной частью системы информационного обеспечения всей деятельности предприятия. Сам по себе бухгалтерский учет состоит из множества рутинных операций, связанных с многократным выполнением одних и тех же арифметических действий, подготовкой разнообразных по форме отчетных и платежных документов и переносом данных из одних документов в другие.

В неавтоматизированной системе ведения бухгалтерского учета обработка первичных данных и хозяйственных операций предприятия по производственным затратам легко прослеживается и обычно сопровождается документами на бумажном носителе информации распоряжениями, счетами, журналами-ордерами.

Компьютерная обработка предполагает использование одних и тех же команд при выполнении идентичных операций бухгалтерского учета, что практически исключает появление случайных ошибок, обыкновенно присущих ручной обработке.

Кроме того, компьютерные системы дают в руки администрации широкий выбор аналитических средств, позволяющих оценивать и контролировать деятельность предприятия. Наличие дополнительных инструментов обеспечивает укрепление системы внутреннего контроля в целом и, таким образом, снижение риска его неэффективности. Так, результаты обычного сопоставления фактических затрат с плановыми, а также сверки счетов поступают к администрации более регулярно при компьютерной обработке информации.

Безусловно, компьютерная программа не может заменить грамотного бухгалтера, но она позволит сэкономить его время и силы за счет автоматизации рутинных, операций, найти арифметические ошибки в учете и отчетности, оценить текущее финансовое положение предприятия и его перспективы. Кроме того, бухгалтерский учет на базе ЭВМ осуществляет функции подготовки и хранения в электронном виде первичных и отчетных документов, а также бланков часто повторяющихся форм (платежные поручения, счета-фактуры, приходные и расходные ордера, авансовые отчеты и др.) с уже сформированными реквизитами предприятия.