Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Организационные основы аудиторской деятельности, виды аудиторских услуг

Курсовая работа: Организационные основы аудиторской деятельности, виды аудиторских услуг

МОСКОВСКИЙ ГУМАНИТАРНО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

СЕВЕРО-ЗАПАДНЫЙ ФИЛИАЛ

Факультет: экономики и управления

Кафедра: бухгалтерский учет, анализ и аудит

Группа: ЭС-4Б-07

КУРСОВАЯ РАБОТА

по дисциплине: "АУДИТ"

на тему: " ОРГАНИЗАЦИОННЫЕ ОСНОВЫ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ, ВИДЫ АУДИТОРСКИХ УСЛУГ"

Студентка: Виссарионова Анна Владимировна

Руководитель: Щеголькова Ася Александровна

к. э. н., доцент

Дата сдачи в деканат: "_____"____________2009г

Допущено к защите: _______________________

(подпись руководителя)

Оценка: ______________________

Дата защиты: "____"___________2009г.

Москва 2009

Оглавление

Введение

Глава I. Роль аудита в рыночной экономике

Глава II. Аудит

2.1 Содержание аудита

2.2 Правовые основы аудиторской деятельности

2.3 Права и ответственность аудиторов

Глава III. Организационные основы аудиторской деятельности

3.1 Организация и проведение аудита

3.2 Сопутствующие услуги

Глава IV. Аудит оплаты труда на предприятии ООО "Медведь"

4.1 Оценка состояния учета за 2008 год

4.2 Аудиторское заключение

Заключение

Список литературы

Приложения

Введение

Вхождение экономики России в рынок - сложный и противоречивый процесс, В современных условиях, когда налаживанию экономических связей между предприятиями часто препятствует отсутствие доверия партнеров друг к другу, особо остро проявляется потребность в достоверной экономической информации, в которой заинтересованы все без исключения участники хозяйственного оборота независимо от форм собственности.

При выполнении своих обязанностей руководство компаний, банков должно периодически составлять финансовые отчеты о проведенной работе, достоверность которых проверяется с помощью специалистов-аудиторов, практикующих самостоятельно, или представителей аудиторских фирм.

Постоянно возрастающую потребность в услугах аудиторов можно объяснить расширением потенциального круга источников финансирования. Принятие решений о покупке или продаже ценных бумаг, выдаче ссуд, расширении коммерческого кредита, заключении соглашений о найме и т.п. основано, большей частью, на финансовой информации, которая должна быть достоверной. Кроме того, операции компании могут быть настолько многочисленными и сложными, что информацию о них пользователи не могут получить самостоятельно. При этом последствия решений, принимаемых пользователями, могут быть так значительны для них, что достоверность и полнота информации им абсолютно необходимы. Достоверность информации может подтвердить независимый аудитор.

Привлечение нового капитала сопровождается большим риском для кредиторов. Ведь всякие новые кредиторы несут больший риск, чем уже существующие, поскольку предоставляемые им гарантии являются меньшими, чем гарантии, предоставляемые уже существующим кредиторам. Исходя из этого, в целях компенсации риска, кредиторы требуют от предприятия регулярную информацию (в форме годовых или квартальных отчетов), подтвержденную независимым аудитором таким образом, чтобы ее можно было считать достаточно надежной для принятия управленческих решений. Эта надежность выражается в том, что предоставленная отчетность полно и правильно отражает текущее состояние дел компании. Наличие достоверной финансовой информации позволяет повысить эффективность функционирования рынка капитала и дает возможность оценивать и прогнозировать последствия принятия ряда экономических решений. Таким образом, появилась острая необходимость проведения независимого контроля всех коммерческих структур. Такой контроль осуществляют аудиторские фирмы, которые создаются как независимые от своих клиентов и от органов государственного управления компании.

Цель данной работы - изучение и описание организационных основ аудиторской деятельности и услуг. В данной работе я попыталась осветить основные аспекты аудиторской деятельности, затрагивая как теоретические проблемы, так и практические вопросы. Исходя из этого, данная работа разбита на четыре главы.

В первой главе отражена роль аудита в рыночной экономике, необходимые для иллюстрации организационных основ аудиторской деятельности.

Во второй главе внимание уделено содержанию, видам, правовым основам аудиторской деятельности, ее сущности и методам. Кроме того рассматриваются вопросы ответственности, которые несет аудиторская фирма в процессе своей деятельности.

В третьей главе изложена общая схема проведения аудита, его основные принципы, цели, стратегия, последовательность действий.

В четвертой практической главе работы, рассмотрен аудит оплаты труда на примере конкретного предприятия ООО "Медведь".

В процессе написания данной работы учитывались международные нормы, законы РФ, стандарты и разработанные методики аудиторской деятельности.

Глава I. Роль аудита в рыночной экономике

В государствах со сложившейся рыночной экономикой используется, как правило, следующая схема организации органов финансового контроля.

а) высший орган финансового контроля, подчиняющийся парламенту или президенту, на который возложен общий контроль за расходной частью бюджета;

б) налоговое ведомство, которое подчиняется правительству или Министру финансов государства. На эти органы возложен контроль за доходной частью государственного бюджета;

в) контрольно-ревизионные подразделения в министерствах и ведомствах, финансируемых за счет средств государственного бюджета, подчиняющиеся высшему органу финансового контроля или соответствующему министерству или ведомству. На них возложен детальный контроль государственных средств бюджета в соответствующих структурах;

г) независимый аудиторский финансовый контроль. Его функциями является проверка на договорных: началах достоверности данных-балансов, законности совершаемых операций, оказание консультационных услуг в области учета и отчетности предприятиям, учреждениям и организациям негосударственного сектора экономики.

Ведущей формой внешнего финансового контроля в странах с развитой рыночной экономикой является независимое аудиторство, проводимое специалистами - экономистами широкого профиля.

В каждой стране с развитой рыночной экономикой существует сеть аудиторских фирм. Международная ассоциация дипломированных общественных бухгалтеров объединяет более 4,2 тысяч аудиторских фирм, функционирующих в 147 странах. При ООН создана Международная организация высших органов государственного финансового контроля.

Профессиональные организации бухгалтеров-аудиторов созданы во многих странах. В частности, в Великобритании образован Институт присяжных бухгалтеров Англии и Уэльса, в США существуют институты дипломированных и недипломированных бухгалтеров (бухгалтеров-аудиторов), в Германии действует Палата аудиторов и Институт аудиторов. В 60-х годах была образована исследовательская группа экспертов по бухгалтерскому учету Европейского экономического сообщества, которая готовит рекомендации для всех стран, входящих в это сообщество.

В большинстве стран действуют транснациональные аудиторские и консультационные фирмы с представителями в других странах. Например, представительства "Эрнст энд Янг" действуют в 179 странах мира, "Прайс Уотерхауз" - в НО, "Артур Андерсен" - более чем в 100 странах. Все они используют в своей работе Международные нормы аудита и сопутствующих работ.

Существуют также национальные аудиторские Фирмы. В Канаде, например, они создали особый консультационный бизнес. Считается, что в Китае в середине 80-х годов организация служб аудиторского контроля сыграла важную роль в оздоровлении экономики и стабилизации рынка.

Вместе с тем, есть малые аналогичные службы, а также структуры для оказания аналогичных индивидуальным аудиторским услугам. Так, численность большинства зарубежных фирм составляет 10-15 специалистов, а в Дании из 400 консультантов около 75% функционируют в одиночку.

Кроме внешнего, во многих фирмах имеется внутренний аудит для осуществления самоконтроля за уровнем издержек обращения, рентабельностью, соблюдением оптимального соотношения режима экономии и качества услуг, продукции. (Приложение 3). Внутренний аудит используют и транснациональные корпорации, такие как "Истмэн кодак" в США. Внутренний аудит в этой Фирме существует уже более 60 лет.

Основная задача аудиторских фирм состоит в том, чтобы контролировать соблюдение законодательства, регулирующего хозяйственную и финансовую деятельность предприятия, ведение бухгалтерского учета, составления отчетности и обеспечения государственных органов и собственников информацией о Финансовой положении. В деловом мире никто не принимает всерьез предпринимателей, чьи отчетные данные не подтверждены аудиторским заключением.

Привлечение высококвалифицированных внешних аудиторов-консультантов имеет большое преимущество, т.к они не вдаваясь в излишние подробности и детали исследуемых вопросов, могут решить их наиболее объективно. Кроме того, привлекаемые эксперты часто выдвигают весьма смелые и радикальные идеи, которые не всегда могут сделать собственные специалисты.

В своей деятельности аудитор руководствуется законодательством и собственными хозрасчетными интересами. В условиях конкуренции в аудиторским бизнесе это экономически способствует повышению уровню проведения проверок и ревизий. В свою очередь предприятия могут выбрать в качестве партнера квалифицированного, не зависящего от какого-либо ведомства ревизора-аудитора, а государство может обеспечить контроль за достоверностью финансовой отчетности и, как следствие, правильностью налогообложения, не расходуя на это средства государственного бюджета.

Аудиторы несут ответственность[1] за добросовестное и квалифицированное выполнение своих обязанностей.

Глава II. Аудит

2.1 Содержание аудита

Аудиторство - особая самостоятельная организационная форма контроля. Необходимость аудита вызывается прежде всего требованиями реализации концепции по отчетности. Это выражается признанием того, что одна сторона должна быть подотчетна другой и что должен осуществляться контроль выполнения данной обязанности, причем такой контроль подразумевает получение некоторой информации, разъяснений или отчета. Аудит в связи с этим выступает в качестве механизма контроля и тем самым способствует реализации концепции подотчетности.

Аудит представляет собой независимую экспертизу и анализ публичной финансовой отчетности хозяйствующего субъекта, уполномоченными на это лицами (аудиторами) с целью определения ее достоверности, полноты и соответствия законодательству и требованиям, предъявляемым к ведению бухгалтерского учета и Финансовой отчетности на предприятиях. Аудит также включает и другие виды работ. В современном понимании аудит - это процесс проверки ведения бухгалтерского учета и финансовой отчетности на предприятиях с разными формами собственности с точки зрения их достоверности и соответствия действующему законодательству.

Аудит как вид деятельности заключается в сборе фактов, касающихся функционирования предприятия и осуществляется компетентным независимым лицом, которое исходя из установленных критериев выносит заключение о качественной стороне этого функционирования, положения или информации.

Аудиторы - это независимые специалисты в области учета, анализа, контроля, имеющие соответствующие лицензии[2] на право ведения аудиторской деятельности, которые проверяют и анализируют производственно-хозяйственную деятельность различных производственно-экономических систем, как правило; на договорных началах, а также составляют заключение о конечных результатах деятельности исследованных систем за определенный период времени.

2.2 Правовые основы аудиторской деятельности

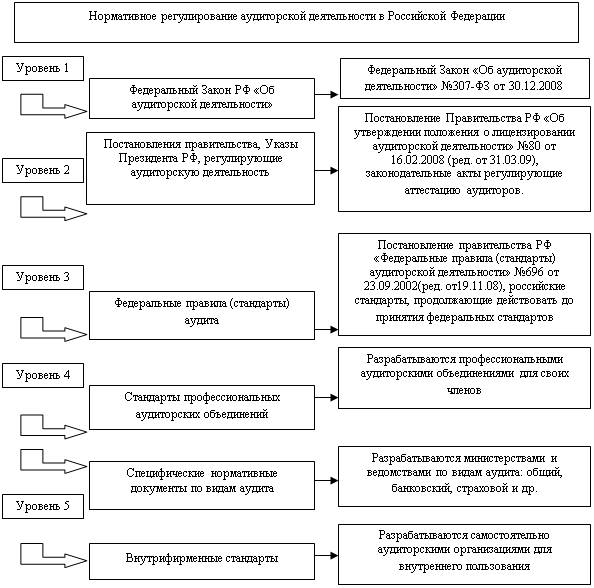

Существует пять уровней нормативного регулирования аудиторской деятельности в РФ:

Правила (стандарты) аудиторской деятельности - единые требования к порядку осуществления аудиторской деятельности, оформлению и оценке качества аудита и сопутствующих ему услуг, а также к порядку подготовки аудиторов и оценке их квалификации.

Для регулирования аудиторской деятельности применяются международные и национальные стандарты аудиторской деятельности. Международные стандарты аудита (МСА) - International Standards of Auditing - (ISA) содержат основные принципы и необходимые процедуры, также соответствующие руководства, предоставленные в форме пояснительного материала. Эти стандарты разрабатывает и выпускает Международная Федерация Бухгалтеров (International Federation of Accountants - IFAC) - международная организация, в которую входят национальные бухгалтерские организации более 130 стран, в том числе и Россия (представлена Институтом профессиональных бухгалтеров РФ). Международные стандарты не превалируют над национальными аудиторскими стандартами.

Национальные правила (стандарты) аудиторской деятельности подразделяются на:

а) федеральные правила (стандарты) аудиторской деятельности;

б) внутренние правила (стандарты) аудиторской деятельности, действующие в профессиональных аудиторских объединениях, а также правила (стандарты) аудиторской деятельности аудиторских организаций и индивидуальных аудиторов.

Федеральные правила (стандарты) аудиторской деятельности являются обязательными для аудиторских организаций, индивидуальных аудиторов, а также для аудируемых лиц, за исключением положений, в отношении которых указано, что они имеют рекомендательный характер. Данные правила утверждаются Правительством Российской Федерации.

Профессиональные аудиторские объединения вправе, если это предусмотрено их уставами, устанавливать для своих членов внутренние правила (стандарты) аудиторской деятельности, которые не могут противоречить федеральным правилам (стандартам) аудиторской деятельности. При этом требования внутренних правил (стандартов) аудиторской деятельности не могут быть ниже требований федеральных правил (стандартов) аудиторской деятельности.

Аудиторские организации и индивидуальные аудиторы вправе устанавливать собственные правила (стандарты) аудиторской деятельности, которые не могут противоречить федеральным правилам (стандартам) аудиторской деятельности. Такие стандарты носят название внутрифирменных стандартов. При этом требования правил (стандартов) аудиторской деятельности аудиторских организаций и индивидуальных аудиторов не могут быть ниже требований федеральных правил (стандартов) аудиторской деятельности и внутренних правил (стандартов) аудиторской деятельности профессионального аудиторского объединения, членами которого они являются.

Аудиторские организации и индивидуальные аудиторы, в соответствии с требованиями законодательных и иных нормативных правовых актов Российской Федерации и федеральных правил (стандартов) аудиторской деятельности, вправе самостоятельно выбирать приемы и методы своей работы. Исключение составляют планирование[3] и документирование аудита, составление рабочей документации аудитора[4], аудиторского заключения, которые осуществляются в соответствии с федеральными правилами (стандартами) аудиторской деятельности.

2.3 Права и ответственность аудиторов

Аудитор, осуществляя аудиторскую деятельность, имеет право:

проверять бухгалтерские документы, записи в учетные регистры, достоверность отчетных данных, плановых показателей;

требовать от должностных лиц аудируемого предприятия предоставления ему необходимых документов, справок, расчетов, письменных объяснений по вопросам, возникающим в ходе осуществления проверки;

требовать всю необходимую для аудита информацию от третьих лиц;

привлекать к работе на договорной основе специалистов, кроме работников предприятия, на котором проводится аудит лиц, имеющих в этом предприятии интерес или лиц, состоящих в родстве с руководством аудируемого предприятия;

проверять наличие денежных средств, ценных бумаг и других видов имущества предприятия, осматривать места их хранения;

проводить при необходимости сплошную или выборочную инвентаризацию имущества предприятия с целью выявления соответствия наличия имущества данным бухгалтерского учета;

проверять с участием специалистов достоверность учетных данных об объемах выполненных работ, качества продукции, соблюдении технологического режима ее производства и хранения и т.п.

Ответственность за достоверность данных, представляемых аудитору по его запросу, несет руководитель предприятия.

Аудитор несет ответственность за квалифицированное выполнение обязанностей, предусмотренную законодательством и предусмотренную договором с заказчиком. За ущерб, причиненный предприятию некачественным проведением аудиторских проверок, аудитор несет в размере, предусмотренном договором, имущественную ответственность. Эта ответственность ограничивается размером, установленным законодательством Российской Федерации. Свою ответственность аудитор может страховать за счет средств аудиторской фирмы, а аудиторы-индивидуалы - за счет своих средств.

Аудиторы обязаны сохранять все документы, полученные в ходе аудита, переписку, связанную с проверкой и документы, составленные самим аудитором.

Глава III. Организационные основы аудиторской деятельности

3.1 Организация и проведение аудита

Ответственные за управление программой аудита должны назначать руководителя конкретной аудиторской группы.

Для каждого аудита необходимо определить цели, область и критерии в пределах программы аудита. Область аудита описывает содержание и границы аудита, месторасположение, структурные подразделения, деятельность и процессы, которые подвергаются аудиту, а также сроки аудита. Критерии[5] аудита используют в виде основы для сравнения, по которой определяют соответствие. Критерии могут включать политику, процедуры, стандарты, законы, нормы, регламенты, требования к системе менеджмента, требования контрактов или своды правил секторов экономики или предпринимательской деятельности. Цели аудита определяет заказчик аудита. Область и критерии аудита определяет заказчик аудита и руководитель аудиторской группы в соответствии с процедурами программы аудита. Любые изменения целей, области или критериев аудита должны быть согласованы с участвующими сторонами.

При комплексном аудите руководитель аудиторской группы должен обеспечить соответствие целей, области и критериев аудита сущности комплексного аудита. При проведении аудита следует учитывать следующие факторы:

наличие необходимой информации для планирования аудита;

адекватное сотрудничество с проверяемой организацией;

наличие времени и необходимых ресурсов.

После решения о возможности проведения аудита необходимо сформировать аудиторскую группу с учетом компетентности, необходимой для достижения целей аудита. Если аудит проводит один аудитор, он должен выполнять все обязанности, возлагаемые на руководителя аудиторской группы.

При определении численности и состава аудиторской группы необходимо учитывать следующие факторы:

а) цели, область, критерии и продолжительность аудита;

б) вид аудита (комплексный или совместный);

в) общую компетентность группы по аудиту, необходимую для достижения целей аудита;

г) законодательные требования, требования регламентов, требования контрактов и требования органов по аккредитации/сертификации;

д) необходимость обеспечения независимости аудиторской группы от проверяемой деятельности и избегания конфликта интересов;

е) возможности членов аудиторской группы результативно сотрудничать с проверяемой организацией и совместно работать;

ж) язык аудита и понимание специфических социальных и культурных ценностей организации (с учетом собственного опыта аудиторов или при поддержке технического эксперта).

Если аудиторы в аудиторской группе[6] не обладают необходимыми знаниями и опытом, в группу включают технических экспертов. Технические эксперты должны работать под руководством аудиторов. В группу по аудиту можно включать стажеров, но они не должны заниматься аудитом без руководства или методической помощи со стороны аудиторов.

И заказчик, и проверяемая организация имеют право требовать замены членов аудиторской группы по объективным причинам (член аудиторской группы работал ранее в проверяемой организации или же оказывал ей услуги по консалтингу, предыдущее неэтичное поведение). Причины доводят до сведения руководителя аудиторской группы и ответственного за управление программой аудита, которые должны согласовать с заказчиком аудита и проверяемой организацией решение по замене членов аудиторской группы.

Первоначальный контакт официального или неофициального характера с проверяемой организацией для проведения аудита устанавливает ответственный за управление программой аудита или руководитель аудиторской группы. Цель первоначального контакта:

а) определение каналов обмена информацией проверяемой организации;

б) подтверждение полномочий для проведения аудита;

в) предоставление информации по предлагаемому графику аудита;

г) получение разрешения на доступ к соответствующим документам;

д) определение правил обеспечения безопасности работ на месте;

е) определение подготовительных мероприятий к аудиту;

ж) согласование присутствия наблюдателей.

Прежде чем начать деятельность по аудиту на месте, анализируют документы проверяемой организации, записи, а также отчеты по предыдущим аудитам с целью определения соответствия системы документам и критериям аудита. Анализ должен учитывать размер, вид деятельности и сложность организации, а также цели и область аудита. В некоторых случаях этот анализ может быть отложен до начала проведения аудита на месте, если это не нанесет ущерба результативности проведения аудита. В других случаях может оказаться необходимым посетить место проведения аудита для получения необходимой информации.

Если документация признана неадекватной, то руководитель аудиторской группы должен проинформировать заказчика аудита, ответственных за управление программой аудита и проверяемую организацию. Необходимо принять решение по продолжению или приостановке аудита до тех пор, пока проблемы с документацией не будут разрешены.

Руководитель аудиторской группы должен подготовить план аудита для согласования с заказчиком аудита, аудиторской группой и проверяемой организацией. На основании плана уточняют сроки выполнения отдельных работ, предусмотренных планом. В плане аудита должны найти отражение область и уровень сложности аудита в зависимости, например, от того, первоначальный это или последующий аудит, внутренний или внешний аудит. План аудита должен быть достаточно гибким, чтобы по мере осуществления аудита на месте при необходимости можно было внести изменения, например в область аудита. План аудита должен включать:

а) цели аудита;

б) критерии аудита и ссылочные документы;

в) область аудита, включая идентификацию организационных и функциональных подразделений и процессов, которые будут проверяться;

г) даты и места проведения аудита;

д) ожидаемое время и продолжительность проведения аудита на месте, включая совещания с руководством проверяемой организации и совещания групп по аудиту;

е) роли и обязанности членов аудиторской группы и сопровождающих лиц;

ж) распределение соответствующих ресурсов по "критичным местам" проведения аудита.

и) определение представителей проверяемой организации для участия в аудите;

к) рабочий язык и язык отчета (акта) по аудиту там, где он отличается от родного языка аудитора и (или) проверяемой организации;

л) содержание отчета (акта) по аудиту;

м) материально-техническое обеспечение (средства передвижения, оборудование на месте и др.);

н) все, что касается обеспечения конфиденциальности;

о) любые действия по результатам аудита.

План должен быть проанализирован, принят заказчиком аудита и представлен проверяемой организации перед началом аудита на месте. Любые возражения со стороны проверяемой организации должны быть разрешены с руководителем аудиторской группы и заказчиком аудита.

Руководитель аудиторской группы должен распределить ответственность между членами группы за аудит конкретных процессов, подразделений, участков, областей или видов деятельности. Такое распределение должно учитывать потребность в независимости, компетентности аудиторов и результативном использовании ресурсов, а также различную ответственность аудиторов, стажеров и технических экспертов. Для достижения целей в процессе аудита могут быть сделаны изменения в распределении ответственности.

Члены аудиторской группы должны анализировать информацию, относящуюся к распределению ответственности, и готовить для регистрации результатов аудита рабочие документы: контрольные листы и планы выборок для аудита; формы для регистрации данных, таких как подтверждающие свидетельства, выводы аудита и протоколы совещаний.

Использование контрольных листов и форм не должно ограничивать объем проверок при аудите, которые могут измениться в результате анализа собранных во время аудита данных. Рабочие документы, включая записи, являющиеся результатом использования документов, следует хранить до завершения аудита.

Предварительное совещание проводят с руководством проверяемой организации или, где это возможно, с теми, кто отвечает за проверяемые подразделения или процессы. Как правило, при внутренних аудитах малых предприятий на предварительном совещании объявляют о том, что аудит начинается, и объясняют характер аудита. В других случаях предварительное совещание считают официальным и ведут регистрацию присутствующих на нем. В роли председателя должен быть руководитель аудиторской группы. На совещании необходимо выполнить следующее:

а) представить участников, включая их роль в аудите;

б) подтвердить цели, области, критерий аудита;

в) подтвердить график проведения аудита и другие соглашения с проверяемой организацией, связанные с аудитом (даты и время заключительного совещания, любые промежуточные совещания аудиторской группы и руководства проверяемой организации и дальнейшие изменения);

г) ознакомить с методами и процедурами аудита, включая информирование проверяемой организации о том, что свидетельства аудита будут основаны на выборках доступных данных и в аудите будет присутствовать элемент неопределенности;

д) подтвердить официальные каналы связи между аудиторской группой и проверяемой организацией;

е) подтвердить язык, используемый при аудите;

ж) подтвердить, что проверяемая организация будет информирована о ходе аудита во время его проведения;

и) подтвердить, что любые ресурсы и средства, необходимые аудиторской группе, будут доступны;

к) подтвердить обеспечение конфиденциальности;

л) подтвердить обеспечение безопасности работы, ознакомление с процедурами на случай чрезвычайной ситуации и обеспечение безопасности для аудиторской группы;

м) подтвердить наличие, роль и фамилии всех сопровождающих лиц;

н) ознакомить с методами составления отчетов, включая классификацию несоответствий;

о) информировать об условиях, при которых аудит может быть прекращен;

п) информировать о системе рассмотрения апелляций по проведению или заключениям по результатам аудита.

Свидетельство, полученное во время аудита, относительно предполагаемого непосредственного и существенного риска (например, связанного с безопасностью, охраной окружающей среды или качеством) должно быть без задержки доведено до сведения проверяемой организации и, если необходимо, заказчика аудита. Информация, выходящая за пределы области аудита, должна также приниматься во внимание и доводиться до сведения руководителя аудиторской группы, чтобы осуществить обмен информацией с проверяемой организацией и заказчиком аудита. Если свидетельство аудита указывает на невыполнимость целей аудита, руководитель аудиторской группы должен доложить проверяемой организации и заказчику о причинах принятия соответствующих мер, включающих корректировку и переутверждение плана аудита, изменение целей или области аудита, или прекращение аудита.

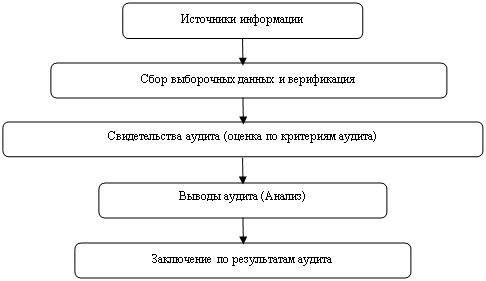

Во время аудита информация, относящаяся к целям аудита, области и критериям аудита, включая информацию, касающуюся взаимодействия между подразделениями, деятельности и процессов, должна быть собрана путем необходимых выборок и верифицирована. Свидетельством аудита может быть только информация, которая может быть верифицирована. Свидетельства аудита должны быть зарегистрированы и основано на выборках подходящих данных. Поэтому имеется элемент неопределенности при проведении аудита, и выводы аудита должны учитывать эту неопределенность. На рисунке 1 приведена блок-схема процесса, начиная от сбора информации до получения заключения по результатам аудита.

|

Рисунок 1 - Блок-схема процесса - от сбора информации до получения заключений по результатам аудита.

Методы сбора информации включают: опросы; наблюдения за деятельностью[7]; анализ документов. Выбранные источники информации зависят от области и комплексности аудита и включают в себя:

а) опросы работников;

б) наблюдения за деятельностью, окружающей производственной средой и условиями работы;

в) документы (политика, цели, планы, процедуры, стандарты, инструкции, лицензии и разрешительные документы, спецификации, чертежи, контракты и заказы);

г) записи (протоколы) проверок, протоколы совещаний, отчеты (акты) по аудитам, записи по мониторингу программ и результаты измерений);

д) итоговые данные, показатели анализа и результативности;

е) информацию по программам выборочного исследования проверяемой организации и управлению выборками и процессами измерений;

ж) отчеты, источниками которых могут быть, например, обратная связь от потребителей, другая соответствующая информация, получаемая извне, оценки поставщиков;

и) компьютеризованные базы данных и веб-сайты.

Для получения выводов аудита, свидетельства аудита должны быть сопоставлены с критериями аудита. Выводы аудита указывают на соответствие или несоответствие критериям аудита. Если это определено целями аудита, выводы аудита могут определять возможности для улучшения.

Соответствия критериям аудита должны быть обобщены с указанием мест расположения, подразделений или процессов, которые подвергались аудиту. Если это предусмотрено планом аудита, отдельные выводы аудита о соответствии и подтверждающие их свидетельства также должны быть записаны. Несоответствия и подтверждающие их свидетельства аудита должны быть записаны и классифицированы (ранжированы). Они должны быть проанализированы с проверяемой организацией для подтверждения объективности свидетельств аудита. Необходимо устранить разногласия во мнениях по свидетельствам аудита и/или выводам аудита, а неразрешенные проблемы документально оформить.

Аудиторская группа до заключительного совещания должна выполнить следующее:

а) рассмотреть выводы аудита и другую соответствующую информацию, собранную во время аудита, на соответствие целям аудита;

б) согласовать заключения по результатам аудита с учетом неопределенности, присущей процессу аудита;

в) подготовить рекомендации, если это предусмотрено целями аудита;

г) обсудить действия по результатам аудита, если это входит в план аудита.

Заключения по результатам аудита должны содержать:

а) степень соответствия системы менеджмента критериям аудита;

б) результативность внедрения, поддержания и улучшения системы менеджмента;

в) возможности процесса анализа со стороны руководства для обеспечения постоянной пригодности системы менеджмента, ее адекватности, результативности и улучшения.

Если это определено целями аудита, то заключения по результатам аудита могут включать рекомендации относительно улучшений, взаимоотношений в бизнесе (предпринимательской деятельности), сертификации/регистрации или дальнейшей деятельности по аудиту.

Цель заключительного совещания, председателем которого является руководитель аудиторской группы, - представить выводы и заключения по аудиту таким образом, чтобы они были признаны проверяемой организацией, и, при необходимости, были согласованы сроки предоставления плана корректирующих и предупреждающих действий. Участники заключительного совещания должны представлять проверяемую организацию, заказчика аудита и другие стороны. Если это необходимо, руководитель аудиторской группы должен изложить свое мнение проверяемой организации относительно сложившихся во время аудита ситуаций, которые могут уменьшить доверие к заключениям по результатам аудита.

Во многих случаях, например, при внутреннем аудите (Приложение 3) малого предприятия на заключительном совещании просто сообщаются выводы и заключение по результатам аудита, других ситуациях при аудите совещание должно быть официальным с ведением протокола и списка присутствующих.

Любые разногласия по выводам и/или заключению по результатам аудита между аудиторской группой и проверяемой организацией должны быть обсуждены и, по возможности, разрешены. Если нет единого мнения, то это должно быть зарегистрировано. Если это предусмотрено целями аудита, то должны быть представлены рекомендации по улучшению с указанием, что они не носят обязательного характера.

Руководитель аудиторской группы отвечает за подготовку и содержание отчета (акта) по аудиту. Отчет (акт) по аудиту должен содержать полные, точные, сжатые и понятные записи по аудиту и должен включать ответы на следующие вопросы:

а) цели аудита;

б) область аудита, в частности, идентификация проверенных организационных и функциональных подразделений или процессов и охватываемый период времени;

в) идентификация заказчика аудита;

г) идентификация руководителя и членов аудиторской группы;

д) даты и места проведения аудита на месте;

е) критерии аудита;

ж) выводы аудита;

и) заключения по результатам аудита.

к) план аудита;

л) список представителей проверяемой организации;

м) итоги проведения аудита, включая неопределенности и/или любые встретившиеся препятствия при его проведении, которые могут уменьшить достоверность заключения по результатам аудита;

н) подтверждение достижения целей аудита в пределах области аудита в соответствии с планом аудита;

о) области, не охваченные аудитом, но находящиеся в области аудита;

п) неразрешенные противоречия между аудиторской группой и проверяемой организацией;

р) рекомендации по улучшению, если это предусмотрено целями аудита;

с) согласованный план действий по результатам аудита, при необходимости;

т) заявление о конфиденциальном характере содержимого отчета;

у) перечень рассылки отчета по аудиту.

Отчет (акт) по аудиту должен быть подготовлен в согласованные сроки. Если это невозможно, то о причинах задержки необходимо сообщить заказчику аудита и согласовать новый срок его подготовки. Отчет (акт) по аудиту должен быть датирован, проанализирован и утвержден в соответствии с процедурами программы аудита. Отчет (акт) по аудиту должен быть разослан получателям, определенным заказчиком аудита. Отчет (акт) по аудиту является собственностью заказчика аудита. Члены аудиторской группы и все, кто получает отчет (акт) по аудиту, должны соблюдать требования конфиденциальности содержимого отчета (акта).

Аудит считается завершенным, если все процедуры, предусмотренные планом аудита, выполнены, и утвержденный отчет (акт) по аудиту разослан.

Документы, имеющие отношение к аудиту, следует хранить или уничтожать на основании соглашения между участвующими сторонами в соответствии с процедурами программы аудита, соглашением между сторонами и в соответствии с действующим законодательством, нормативными требованиями и требованиями контрактов.

Если это не предусмотрено законом, аудиторская группа и ответственные за управление программой аудита не должны раскрывать содержимого документов и другой информации, полученной во время аудита, или отчетов по аудиту любой другой стороне без ясного разрешения заказчика аудита и, где это требуется, разрешения проверяемой организации. Если необходимо раскрыть содержание документов аудита, заказчик аудита и проверяемая организация должны быть проинформированы об этом как можно скорее.

Заключения по результатам аудита могут указывать на необходимость корректирующих, предупреждающих действий или, при необходимости, действий по улучшению. Последующие действия не рассматривают как часть аудита, и вопрос об их проведении в согласованные сроки обычно решает проверяемая организация, которая должна информировать заказчика аудита о состоянии выполнения этих действий. Завершение и результативность корректирующих действий должны быть верифицированы[8]. Верификация может быть частью последующего аудита. Программа аудита может предусматривать выполнение определенных действий после аудита членами аудиторской группы, что может добавить ценность аудиту, учитывая опыт аудиторов. В таких случаях следует позаботиться об обеспечении независимости при проведении последующих аудитов.

3.2 Сопутствующие услуги

Аудиторские организации и индивидуальные предприниматели могут, помимо проведения аудиторских проверок оказывать сопутствующие аудиту услуги. В статье 1 Федерального закона № 307-ФЗ "Об аудиторской деятельности" приводиться перечень таких сопутствующих услуг. Аудиторским организациям и индивидуальным аудиторам запрещается заниматься какой-либо иной предпринимательской деятельностью, кроме проведения аудита и оказания сопутствующих ему услуг.

Под сопутствующими услугами понимаются:

1. Постановка, восстановление и ведение бухгалтерского учета, составление финансовой (бухгалтерской) отчетности, бухгалтерское консультирование.

Постановка учета - разработка системы учета с нуля (когда создается новое предприятие); восстановление бухгалтерского учета - восстановление системы учета после какого-либо катастрофического события (пожара, вируса и т.д.); ведение бухгалтерского учета - иногда выгоднее обратиться в аудиторскую компанию для ведения учета, если предприятие небольшое. В данном случае между предприятием и аудиторской компанией заключается договор на ведение бухгалтерского учета, что дает определенные гарантии предприятию, оговаривается ответственность; составление бухгалтерской отчетности - в данном случае аудитор составляет отчетность предприятия и берет на себя хлопоты, связанные с предоставлением отчетности в ГНИ;

бухгалтерское консультирование - в ходе работы, практического у любого бухгалтера возникают разнообразные вопросы, за их разрешением можно обратиться в аудиторскую компанию.

2. Налоговое консультирование. В нашей стране законодательство постоянно изменяется, что вынуждает бухгалтеров и прочих специалистов постоянно отслеживать изменения законодательства и трактовать их. В соответствии со ст.32 НК РФ налоговые органы обязаны информировать налогоплательщиков о действующих налогах и сборах, и в налоговой инспекции действительно есть такой отдел, который дает ответы на запросы налогоплательщиков. Однако на практике время, затраченное на такой ответ слишком велико (как правило, несколько месяцев). Поэтому бухгалтерам предприятий приходиться постоянно самостоятельно искать ответы на налоговые вопросы. Выходом из этой ситуации может стать обращение за помощью в специализированные консалтинговые организации, к которым, прежде всего, относятся аудиторские компании.

3. Анализ финансово - хозяйственной деятельности организаций и индивидуальных предпринимателей, экономическое и финансовое консультирование. Анализ финансово-хозяйственной деятельности - изучение данных отчетности как динамических, так и статических с целью выявления причин, которые оказали влияние на фактические результаты, с тем, чтобы наметить перспективу развития предприятия и исключить влияние негативных факторов. Также возможно предоставление консультаций по экономическим и финансовым вопросам. Следует отметить, что клиентами аудиторских организаций в данном направлении, в частности, иногда выступают администрации субъектов РФ.

4. Управленческое консультирование, в том числе связанное с реструктуризацией организаций. Консалтинг в области менеджмента, например в области управления персоналом, общего управления предприятием и т.д. Одним из перспективных направлений работы в настоящее время выступает организация систем управленческого учета на предприятиях.

5. Правовое консультирование, а также представительство в судебных и налоговых органах по налоговым и таможенным спорам. Как правило, в аудиторской компании есть юристы, которые занимаются данным видом сопутствующих услуг.

6. Автоматизация бухгалтерского учета и внедрение информационных технологий. Например: внедрение 1-С, БЭСТ и т.д.

7. Оценка стоимости имущества. Оценка предпринимательских рисков. Оценка предприятий как имущественных компаний. Работают независимые оценщики, они определяют рыночную стоимость имущества, от стоимости имущества зависят амортизационные отчисления. На данный вид сопутствующих услуг требуется отдельная лицензия.

8. Разработка и анализ инвестиционных проектов, составление бизнес-планов. Часто для составления инвестиционных проектов, бизнес-планов предприятие или администрация федеральных субъектов привлекают высококвалифицированных специалистов, которые работают в аудиторской компании.

9. Проведение маркетинговых исследований.

10. Проведение научно-исследовательских экспериментальных работ в области, связанной с аудиторской деятельностью и распространение их результата. В частности, сюда относиться разработка учебных пособий, написание книг по аудиту или связанных с ним дисциплин и направлений. Так, большинство учебников разработаны при участии аудиторов - профессионалов.

11. Обучение в установленном законодательством РФ порядке специалистов в областях, связанных с аудиторской деятельностью. Часто встречается организация и проведение семинаров для бухгалтеров и иных специалистов предприятия, проводимых аудиторскими компаниями по актуальным вопросам.

12. Оказание других услуг, связанных с аудиторской деятельностью.

Если осуществление, каких либо видов сопутствующих услуг требует наличия отдельных лицензий, у аудиторской организации должны быть такие лицензии.

Глава IV. Аудит оплаты труда на предприятии ООО "Медведь"

4.1 Оценка состояния учета за 2008 год

Компанией "Гориславцев и К Аудит", после всех предварительных процедур, принято решения о возможности проведения аудита и заключен договор с аудируемой организацией ООО "Медведь". (Приложения 1,2). Так как проверка за предыдущий отчетный период проводилась другой аудиторской компанией, то аудит, проводимый компанией "Гориславцев и К Аудит" является первым. [9]

ООО "Медведь" зарегистрировано городской налоговой Инспекцией г. Североморска 25.01.2003г. ООО "Медведь" является юридическим лицом и действует на основании Устава и законодательства России. Местонахождение (юридический адрес): 184600, г. Североморск, ул. Колышкина, 18. Основным видом деятельности является розничная торговля продуктами питания и сопутствующими им товарами через собственную сеть супермаркетов.

ООО "Медведь" имеет самостоятельный баланс, расчетный и другие счета, фирменное наименование, круглую печать. ООО "Медведь" приобретает права юридического лица с момента государственной регистрации. ООО "Медведь" для достижения своих целей вправе от своего имени совершать сделки, приобретать имущественные права и нести обязанности, быть истцом и ответчиком в суде. ООО "Медведь" отвечает по своим обязательствам всем своим имуществом.

ООО ""Медведь" действует в условиях полной самостоятельности и самоуправления, хозрасчета и самофинансирования. Численность работающих на предприятии 96 человек.

Наиболее простым способом заработная плата рассчитывается при повременной оплате труда. Расчет производится на основе табелей, в которых, как известно, отмечается число отработанных дней и часов.

Премирование осуществляется за количественные и качественные показатели по результатам работы за месяц, на основе действующих на предприятии премиальных положений, разработанных отделом учета заработной платы в соответствии с типовыми премиальными положениями. Все работники пользуются отпусками, которые предоставляются, как правило, с выплатой за нерабочее время по среднему заработку. Оплата за время отпуска исчисляется по всем видам заработка, среднего за 12 календарных месяцев, предшествующих месяцу ухода в отпуск. Для работников, получающих твердую повременную оплату, не изменяющуюся по месяцам, средний заработок определяется исходя из установленного оклада, числа рабочих дней в данном месяце и количества рабочих дней, в течение которых они исполняли эти обязанности.

На ряду с начислением причитающейся работникам заработной платы предприятия ежемесячно производят отчисления на социальное страхование в установленном законом проценте к ФОТ. Пособия по временной нетрудоспособности выплачиваются на основании больничных листков. Размеры пособия зависят от стажа работы (до 5лет-60%,5-8лет-80%, свыше 8лет-100% среднедневного заработка).

Оплата труда при различных отступлениях от нормальной продолжительности рабочего дня, а также за работу в ночное время, выходные и праздничные дни производится согласно КЗОТа. Работа в сверхурочное время, выходные и праздничные дни оплачивается на основании оформленных в установленном порядке списков лиц, работавших сверхурочно, в выходные или праздничные дни. Оплата труда работников в ночное время (с 10 часов вечера до 6 часов утра) производится в повышенном размере. Документ, обобщающий данные о причитающейся и подлежащей выплате заработной плате, называется расчетно-платежная ведомость. Расчетно-платежные ведомости выполняют двойную функцию: во-первых, по ним делаются расчеты с работниками, во-вторых, они являются формой аналитического учета к счету "Расчеты по оплате труда".

На предприятии наряду с расчетно-платежными ведомостями составляются расчетные листки. Они содержат те же данные, что и расчетно-платежные ведомости, но ведутся отдельно для каждого работника и выдаются ему на руки.

Выдача зарплаты отражается по дебету счета "Расчеты по оплате труда" и соответственно по кредиту счета "Касса".

Из оплаты труда работников, как состоящих в списочном составе, так и лиц, работающих по трудовому соглашению могут быть произведены любые удержания: либо обязательные, либо удержания по инициативе предприятия. К ним относятся:

удержания для уплаты государственных налогов и взносов;

по исполнительным листам;

по возмещению материального ущерба;

по выданным авансам и излишне выплаченным денежным суммам;

для уплаты административных и судебных штрафов;

по поручениям - за приобретенные товары в кредит.

Объектом налогообложения является совокупный доход, полученный в календарном году. Налог исчисляется и удерживается предприятиями по истечении каждого месяца с суммы совокупного дохода граждан с начала календарного года. Удержания производятся с учетом имеющихся льгот по налогу у работника, с учетом ранее удержанной суммы по ставкам. Данные ставки используются как при исчислении налога по месту основной работы, так и в случае выполнения работ по совместительству, по договорам подряда и др. Предприятие по истечении каждого месяца, но не позднее срока получения в банке средств на оплату труда обязаны перечислить в бюджет сумму начисленного и удержанного с граждан за прошедший месяц налога. Суммы налога, не удержанные или удержанные не полностью, взыскиваются с работников ежемесячно до полного погашения задолженности.

В аналогичном порядке производятся перечисления удержанных с работников взносов в Пенсионный фонд РФ. Обязательные взносы с граждан в пенсионный фонд производятся в размере 20% из них 6% идет в федеральный бюджет, а 14% разбиваются на страховую часть - 8% и накопительную - 6%. Кроме вышеуказанных удержаний из заработной платы работников предприятия обязательны удержания в фонд социального страхования в размере 0,2%.

При проверке использования фонда оплаты труда проверяем:

соблюдение установленных штатным расписанием должностных окладов работников предприятия;

своевременность их индексации с учетом роста цен в условиях инфляции;

утверждено ли штатное расписание руководителями предприятия;

правильность выплаты премий работникам предприятия.

Основными источниками информации для контроля оплаты труда являются: заявления о приеме, увольнении; трудовое соглашение; приказы:

о принятии на работу;

об отпусках;

о переводах;

о работе в выходные и праздничные дни;

о премиях;

о доплатах;

об увольнении;

на удержание из заработной платы;

повышение заработной платы;

личная карточка в отделе кадров; трудовая книжка; табель учета исполнения рабочего времени; лицевой счет рабочего; больничный лист; записка о предоставлении отпуска; штатное расписание; Положение о премиях; расчетно-платежная ведомость; расчетный листок; платежные ведомости на выдачу аванса, заработной платы.

Начнем проверку расчетов с рабочими и служащими по оплате труда в ООО "Медведь" с установления соответствия показателей аналитического учета по счету 70 с записями в главной книге и бухгалтерском балансе на одну и ту же дату. Для этого сверим сальдо по счету 70 на первое января 2009 года в Главной книге и в балансе предприятия.

В балансе по счету 70 развернутое сальдо: кредитовое, отражающее задолженность организации рабочим и служащим по заработной плате (руководство объясняет его отсутствием денег на расчетном счете), и дебетовое, показывающее задолженность рабочих и служащих организации по заработной плате, что свидетельствует о плохой организации расчетов с работниками (выплачено больше, чем причитается). Сумма по дебету баланса равна 126220 тыс. руб., по кредиту она составляет 415771 тыс. руб. Контрольная сверка показала, что эти суммы совпадают с данными Главной книги. В самой же Главной книге обнаружено много исправлений; бухгалтер по оплате труда объясняет это неточностью подсчетов еще в первичных документах, все исправления были подписаны бухгалтером.

Убедившись, что данные Главной книги и баланса совпадают, можно продолжить дальнейшую сверку. Для этого сравним данные Главной книги со сводом начислений и удержаний.

Рассмотрим соответствие задолженности по оплате труда, значащейся в расчетно-платежных ведомостях и Главной книге:

| месяцы | Числится по своду начислений и удержаний | Числится по Главной книге, руб. | Отклонения, руб. |

| сентябрь | 203462 | 203462 | 0 |

| октябрь | 202785 | 202758 | -27 |

| ноябрь | 208615 | 208615 | 0 |

| декабрь | 216729 | 216792 | 63 |

Данные несоответствия бухгалтер объяснить не может (говорит, что это была описка).

В расчетно-платежной ведомости по графам удержания показан налог на доходы физических лиц; проценты отчислений рассчитаны верно, их суммы совпадают с данными расчетных листков по каждому работнику (льготы по подоходному налогу определены верно).

Данные о начисленной заработной плате в расчетно-платежной ведомости, а также данные платежной ведомости на заработную плату и расчетных листков по каждому работнику совпадают. Расписки в получении начисленных сумм присутствуют, все подписи разные.

Книгу учета депонированной заработной платы аудитору не предоставили.

При проверке периодичности и своевременности выплаты заработной платы установлено, что начисление заработной платы производится своевременно, а ее выплата регулярно задерживается на 0,5-1 месяца по объективным причинам: денежные средства на счет ООО "Медведь" не поступают вовремя.

Несмотря на все недостатки в учете, расчет с бюджетом производится правильно, проценты за несвоевременность уплаты начислены верно. Взяв наугад несколько личных дел, делаем вывод, что информация о дате найма и ставках оплаты труда присутствует; рост оплаты труда оформлен приказами руководителя, бухгалтеры этой информацией для начисления и удержаний из заработной платы руководствуются.

Так как отпуска в организации предоставляются неравномерно на протяжении года, на предприятии должен создаваться резерв на оплату отпусков, что зафиксировано в учетной политике. Однако аудитором он обнаружен не был. Бухгалтер объясняет это отсутствием денежных средств. Здесь я предлагаю при написании следующей учетной политики учесть этот момент.

Следующим этапом является проверка табелей учета рабочего времени. Здесь мною было установлено, что случаев включения в них вымышленных (подставных) лиц нет, так как в нарядах и табелях учета рабочего времени фамилии совпадают с данными учета личного состава. Случаев повторного начисления сумм по ранее оплаченным первичным документам, повторения одних и тех лиц в нескольких расчетно-платежных ведомостях не обнаружено.

4.2 Аудиторское заключение

Аудит проведен аудитором Виссарионовой Анной Владимировной, имеющей стаж работы аудитором ** лет.

Лицензия на проведение общего аудита №12345 выдана Минфином РФ. Лицензия действительна по 1 октября 2009 года. Регистрационное свидетельство на занятие предпринимательской деятельностью №12345. Расчетный счет № 12345678910 в Сбербанке г. Мурманск.

1. Мною проведен аудит оплаты труда предприятия ООО"Медведь" за 2008г.

2. При планировании и проведении аудита оплаты труда мной рассмотрено состояние внутреннего контроля на предприятии ООО "Медведь". Ответственность за организацию и состояние внутреннего контроля несет исполнительный орган предприятия ООО "Медведь".

3. Я рассмотрела состояние внутреннего контроля исключительно для того, чтобы определить объем работ, необходимых для формирования аудиторского заключения о достоверности отражения в бухгалтерской отчетности оплаты труда. Проделанная в процессе аудита работа не означает проведения полной и всеобъемлющей проверки системы внутреннего контроля предприятия ООО "Медведь" с целью выявления всех возможных недостатков.

4. В процессе аудита мною не были обнаружены никакие факты, из которых можно было бы сделать вывод о несоответствии системы внутреннего контроля предприятия ООО "Медведь" масштабам и характеру его деятельности.

5. Мое мнение о достоверности отражения в бухгалтерской отчетности оплаты труда приведено в следующей части Аудиторского заключения. Мною не были обнаружены никакие серьезные нарушения установленного порядка ведения бухгалтерского учета, которые могли бы существенно повлиять на достоверность данных по оплате труда, отраженных в бухгалтерской отчетности.

6. При проведении аудита оплаты труда, мною рассмотрено соблюдение на предприятии ООО "Медведь" применимого законодательства при совершении финансово-хозяйственных операций. Ответственность за соблюдение применимого законодательства при свершении финансово-хозяйственных операций несет исполнительный орган предприятия ООО "Медведь".

7. Было проверено соответствие ряда совершенных предприятием ООО "Медведь" финансово-хозяйственных операций применимому законодательству исключительно для того, чтобы получить достаточную уверенность в том, что отраженная в бухгалтерской отчетности информация об оплате труда не содержит существенных искажений. Однако цель проведенного мной аудита оплаты труда не состояла в том, чтобы выразить мнение о полном соответствии деятельности предприятию ООО "Медведь" законодательству.

8. Результаты проведенной мной проверки показывают, что проведенные финансово-хозяйственные операции осуществлялись на предприятии ООО "Медведь", во всех существенных отношениях, в соответствии с указанным в предыдущем параграфе настоящей части законодательством.

Аудитор (подпись) Виссарионова Анна Владимировна

Заключение

Потребители аудиторских услуг традиционно делятся на две категории. К первой относятся опытные и серьезные компании и предприятия, которые определяются с выбором своего аудитора заблаговременно, проводят конкурс или предпочитают получить рекомендацию от коллег по бизнесу. Другая категория потребителей аудиторских услуг использует так называемый формальный подход, когда выбор аудитора определяется не его именем, рекомендациями или долей рынка, а сравнительно невысокой ценой услуг. Качество такого аудита, как показывает практика, прямо пропорционально затратам аудируемой организации на его проведение. Аудитор для юридических лиц с долей участия государства стал назначаться на конкурсной основе. Еще одна положительная тенденция, оказывающая влияние на структурирование и организацию рынка аудиторских услуг, ориентация все большего числа российских компаний на зарубежные стандарты деятельности, расширение внешнеэкономической деятельности на равноправных условиях с иностранными компаниями. Следствием этого является эволюция подходов руководителей предприятий к организации управления, отчетности.

В России планка требований к качеству предоставления услуг поднимется. На это нацелены меры по внедрению международных стандартов аудита, высоких норм профессиональной этики, возрастание требований к подготовке кадров и роли контроля качества. То есть российский аудит развивается, крепнут его позиции в обществе, профессия приближается к мировым эталонам, тенденция совершенствования необратима.

Оперативное и эффективное проведение аудиторской проверки требует предварительной работы, планирования и составления программы аудита.

Свою работу аудиторы должны начинать с ознакомлением с проверяемым экономическим субъектом, для чего изучают учредительные документы, виды деятельности, учетную политику и т.д. Необходимо также ознакомиться с отчетностью, ее основными показателями, с тем, чтобы выявить масштабы деятельности организации и результаты ее работы за исследуемый период.

Результатом аудиторской проверки является установление соответствия применяемой в организации методики учета операций по заработной плате, действующим в проверяемом периоде нормативным документам РФ для формирования мнения о достоверности бухгалтерской отчетности.

По результатам проверки составляется отчет, который содержит описание всех выявленных нарушений и рекомендации по их устранению.

В целом по практической главе можно сделать вывод, что бухгалтерский учет в ООО "Медведь" ведется своевременно, все операции отражены в полном объеме, существенных нарушений и искажений не обнаружено.

Список литературы

1. Федеральный закон от 30 декабря 2008г. N 307-ФЗ "Об аудиторской деятельности".

2. "Кодекс этики аудиторов России" (одобрен Минфином РФ протокол N 56 от 31 мая 2007г).

3. Постановление Правительства РФ от 30 ноября 2005г. N706 "О мерах по обеспечению проведения обязательного аудита"

4. Постановление Правительства РФ от 23 сентября 2002г. N 696 "Об утверждении федеральных правил (стандартов) аудиторской деятельности" (в ред. от 19.11.2008г)

5. Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2008 год (письмо Минфина РФ от 29 января 2009г. N07-02-18/01)

6. Аудит: Учебник для вузов / Под ред.В.И. Подольского. М.: ЮНИТИ-ДАНА, 2007г. - 260с - ISBN 978-5-9776-0026-2

7. Аудит, В.И. Подольский [и др.] М. Издательский центр "Академия", 2006г. - 423с - ISBN978-5-9776-0009-5

8. Андреев В.К. "Правовое регулирование аудита в России"-М.: Инф-ра-М, 2006г. - 305с - ISBN 5-1727-0153-2

9. Алборов М.Д. Аудит в организациях промышленности, торговли и АПК., М, Изд. - во "Дело и Сервис", 2007г. - 244с - ISBN 5-1727-0138-9

10. Барышников Н.П. "Организация и методика проведения общего аудита". - изд.5-е, перераб. и доп. - М.: Информационно-издательский дом "Филинъ", 2005г. - 382с - ISBN 5-9490-9494-8

11. Библиотека журнала “Трудовое право РФ” - “Заработная плата", Москва, Инфра-М, 2007г.

12. Воронина Л.И. Основы современного бухгалтерского учета и аудита: Учебное пособие. Часть 2. Основы аудита. - М.: 2006г.

13. Данилевский Ю.А., Шапигузов С.М., Ремизов Н.А., Старовойтова Е.В. Аудит: Учебное пособие. - М.: ИД ФБК-Пресс, 2006г

14. Зеленин В.А. "Аудиторский риск и его оценка". // Бухгалтерский учет, 2007г. - № 2, с.8.

15. Иванова Н.Г. "Аудиторская проверка затрат на производство и калькулирование себестоимости продукции". // Бухгалтерский учет 2007г. - №3, с.13.

16. Ковалева О.В., Константинов Ю.П. Аудит. Учебное пособие - М.: "Издательство ПРИОР", 2005г.

17. Камышанов П.И. Практическое пособие по аудиту. - М.: Инфра-М, 2006г.

18. Козлова Е.П., Бухгалтерский учет в организации / Козлова Е.П., Бабченко Т.Н., Галанина Е.Н. - М.: "Финансы и статистика" 2006г. - 382с - ISBN 5-9558-0001-8

19. Крикунов А., Профессиональный комментарий о федеральном законе "Об аудиторской деятельности". // Финансовая газета. 2007г. - №40, с.12.

20. Крикунов А.В. "Организация российского аудита: итоги и перспективы. // Аудиторские ведомости. 2007г. № 2, с.25

21. Скобара В.В. Аудит: методология и организация. - М.: Инфра-М, 2005г. - 212с - ISBN 5-19-001914-6

22. Шеремет А.Д., Суйц В.П. “Аудит. Учебное пособие", Москва, 2006 год, “Инфра-М".

23. Шешукова Т.Г., Городилов М.А. Аудит: теория и практика применения международных стандартов: Учеб. пособие. - 2-е изд., доп. - М.: Финансы и статистика, 2005 г.

24. www.consultant.ru

25. www.audit.ru

26. www.buhgalteria.ru

27. www.cfin.ru

28. www.saldo.ru

Приложения

Приложение 1.

ПИСЬМА-ОБЯЗАТЕЛЬСТВА АУДИТОРСКОЙ ОРГАНИЗАЦИИ О СОГЛАСИИ НА ПРОВЕДЕНИЕ АУДИТА[10]

ЗАО “Гориславцев и К Аудит"

Галицкий Сергей Теофильевич, директор Мурманского филиала

Исходящий N [4563/056],

17.02.2009

Письмо-обязательство

о согласии на проведение аудита

Уважаемый Абрамов Александр Павлович!

Настоящим официально подтверждаем принятие Вашего предложения о проведении аудиторской проверки бухгалтерской отчетности ООО "Медведь". Согласно действующим положениям и нормам аудита проверке будут подвергнуты бухгалтерский баланс, отчет о финансовых результатах, приложения к балансу, регистры бухгалтерского учета и отдельные первичные документы с 01.01.2008 - 31.12.2008

Аудит проводится нами в соответствии с действующим законодательством Российской Федерации, а именно ФЗ-307 "Об аудиторской деятельности" принятым 30.12.2008г., Федеральными аудиторскими стандартами утвержденные Постановлением Правительства РФ от 23.09.2002 № 696 (в ред. Постановлений Правительства РФ от 19.11.2008г. №863), Положениями по бухгалтерскому учету, Приказом на учетную политику организации, действующим планом счетов и методическими рекомендациями по его использованию.

Целью аудита является выражение мнения аудиторской организации о достоверности бухгалтерской отчетности ООО "Медведь" во всех существенных аспектах. Для обоснования своих выводов мы используем ряд тестов и процедур проверки достоверности и достаточности учетной информации, состояния внутреннего контроля, в реализации которых надеемся на помощь работников Вашей организации.

Ввиду большого объема подлежащих аудиту документов, выборочного характера тестов и других свойственных аудиту ограничений, имеется определенный риск не обнаружения отдельных ошибок и неточностей. Мы сделаем все, чтобы свести данный риск к разумному минимуму, но (как это общепринято в аудите) гарантировать абсолютную точность выводов не можем. О выявленных отклонениях в бухгалтерском учете и отчетности от установленного порядка, равно как об обнаруженных нами фактах преднамеренных искажений бухгалтерской отчетности, Вы будете проинформированы нашим письменным отчетом.

Мы будем нести ответственность по оказываемым услугам в порядке, определенном действующим законодательством об аудиторской деятельности и договором на проведение аудита. Мы берем на себя обязательство по соблюдению коммерческой тайны Вашей организации.

Напоминаем Вам об ответственности исполнительного органа ООО "Медведь" за составление бухгалтерской отчетности, включая соответствующее отражение первичных данных учета, обеспечение адекватности бухгалтерских записей и внутреннего контроля, выбор и применение учетной политики. Мы просим от руководства ООО "Медведь" письменного подтверждения достоверности и полноты представленной для аудита информации. Надеемся на всестороннее сотрудничество с Вашим персоналом и на то, что в наше распоряжение будут предоставлены бухгалтерская документация, компьютерные базы данных и любая другая информация, необходимая нам для проведения полноценной аудиторской проверки. Вашей обязанностью также является направление в адреса дебиторов и кредиторов писем о подтверждении (не подтверждении) ими соответствующей задолженности по предоставленному нами перечню.

Рассчитываем, что на наших сотрудников не будет оказываться давление в любой форме с целью изменения нашего мнения о достоверности Вашей бухгалтерской отчетности. Нарушение данного условия является согласно принятым в аудите нормам основанием для досрочного прекращения нами договора на проведение аудита.

Стоимость оказываемых услуг определяется в зависимости от времени, требуемого для проведения аудита, исходя из почасовых ставок, применяемых ЗАО “Гориславцев и К Аудит".

Оплата отдельных видов работ может изменяться в соответствии со степенью ответственности, опытом и требуемым уровнем квалификации аудиторов. Порядок и сроки осуществления расчетов будут определены в договоре на проведение аудита.

Просим Вас подписать и вернуть приложенную копию данного письма с указанием ее соответствия Вашему пониманию соглашений по аудиту достоверности бухгалтерской отчетности или направить нам замечания по его содержанию.

Руководитель аудиторской организации

(подпись) Галицкий Сергей Теофильевич, директор Мурманского филиала, 17.02.2009

С условиями проведения аудиторской проверки достоверности бухгалтерской отчетности согласен.

Руководитель ООО "Медведь"

(подпись) А.П. Абрамов, директор, 17.02.2009

Приложение 2

"Договор о проведении аудиторской проверки"

ДОГОВОР N 1234567/2009

о проведении аудиторской проверки

г. Мурманск 19 февраля 2009 г.

ООО "Медведь", именуемое в дальнейшем “Заказчик", в лице Абрамов Александра Павловича, действующего на основании, с одной стороны, и Открытое акционерное общество “Гориславцев и К Аудит", именуемое в дальнейшем “Исполнитель", в лице директора Мурманского филиала Галицкого Сергея Теофильевича, действующего на основании Устава и лицензии на осуществление аудиторской деятельности N 12345, выданной Центральной Аттестационно - Лицензионной Аудиторской Комиссией Министерства Финансов Российской Федерации 01 октября 2007 года, сроком на три года, с другой стороны, заключили настоящий Договор о нижеследующем:

СТАТЬЯ 1. ПРЕДМЕТ ДОГОВОРА

1.1 Исполнитель проведет аудиторскую проверку (далее “Аудит”) годового бухгалтерского отчета Заказчика за 2008 год, составленного в соответствии с требованиями российского законодательства (далее “Отчет”), с целью установления по существенным аспектам его достоверности и соответствия совершенных Заказчиком финансовых и хозяйственных операций за 2008 год нормативным актам Российской Федерации в части бухгалтерского учета и отчетности.

1.2 Результатом аудита будет являться аудиторское заключение, составленное в соответствии с требованиями нормативных актов, регулирующих аудиторскую деятельность в Российской Федерации.

СТАТЬЯ 2. ПОРЯДОК ПРОВЕДЕНИЯ РАБОТ

2.1 Аудит, предусмотренный п.1.1 настоящего Договора, проводится в соответствии с требованиями действующего законодательства, регулирующего аудиторскую деятельность в Российской Федерации.

СТАТЬЯ 3. ПРАВА И ОБЯЗАННОСТИ СТОРОН

3.1 Заказчик обязуется:

3.1.1 До начала Аудита, указанного в п.1.1 настоящего Договора, выполнить предусмотренный российским законодательством комплекс работ по составлению Отчета, включая проведение инвентаризации статей баланса на конец отчетного года, выверку взаиморасчетов с налоговыми органами, учреждениями банков и основными дебиторами и кредиторами, и уведомить об этом Исполнителя в согласованные сроки и в порядке, предусмотренном статьей 13 настоящего Договора.

3.1.2 Предоставить специалистам Исполнителя всю документацию предприятия, необходимую для проведения указанного в п.1.1 Аудита, включая учредительные и регистрационные документы, протоколы заседаний руководящих органов, планы, сметы, хозяйственные договоры, бухгалтерскую отчетность, регистры бухгалтерского учета, первичные документы, материалы и результаты согласований, сверок и инвентаризаций, и другие справочные и пояснительные материалы, включая относящиеся к периодам, предшествующим и последующим по отношению к проверяемому.

3.1.3 По запросу специалистов Исполнителя обеспечить своевременное и полное предоставление должностными лицами Заказчика объяснений относительно вопросов проверки в устной и письменной форме.

3.1.4 Обеспечить специалистам Исполнителя возможность проведения и содействовать им в проведении необходимых аудиторских действий и процедур, а также не предпринимать действия с целью ограничения круга вопросов, подлежащих выяснению при проведении Аудита.

3.1.5 Создавать специалистам Исполнителя необходимые условия для своевременного и качественного проведения Аудита, включая предоставление соответствующего помещения для проведения работ и хранения документов.

3.1.6 В согласованные сроки представить Исполнителю информацию о выполнении рекомендаций, изложенных в аналитической части аудиторского заключения.

3.1.7 Своевременно и в полном объеме оплачивать счета, представляемые Исполнителем.

3.1.8 Оперативно устранять выявленные аудиторской проверкой нарушения порядка ведения бухгалтерского учета и составления бухгалтерской отчетности.

3.1.9. Не предпринимать каких-либо действий с целью ограничения круга вопросов, подлежащих выяснению при проведении аудиторской проверки или оказании сопутствующих аудиту услуг.

3.1.10. Не оказывать давления на Исполнителя в любой форме с целью изменения его мнения о достоверности бухгалтерской отчетности Заказчика.

3.2 Заказчик имеет право:

3.2.1 Получать от Исполнителя информацию о требованиях законодательства, касающихся проведения Аудита, а также о нормативных актах, на которых основываются замечания и выводы Исполнителя.

3.3 Исполнитель обязуется:

3.3.1 На основании предоставленных Заказчиком документов и информации квалифицированно провести Аудит, руководствуясь действующим законодательством Российской Федерации.

3.3.2 Обеспечивать сохранность документов, получаемых от Заказчика в ходе проведения Аудита.

3.3.3 Не разглашать третьим лицам содержание документов, указанных в п.3.3.2 без письменного согласия Заказчика, за исключением случаев, прямо предусмотренных законодательством Российской Федерации.

3.3.4 По запросу Заказчика предоставлять информацию о требованиях законодательства, касающихся проведения аудиторской проверки, а также о нормативных актах, на которых основываются его замечания и выводы.

3.3.5 После завершения Аудита предоставить Заказчику письменное аудиторское заключение, составленное в соответствии с требованиями российского законодательства.

3.4 Исполнитель имеет право:

3.4.1 Самостоятельно определять формы и методы проведения Аудита, основывающиеся на применении выборочной проверки, предполагающие также применение принципа существенности (допустимой погрешности).

3.4.2 Проверять документацию Заказчика по финансовой и хозяйственной деятельности, наличие денежных сумм, ценных бумаг, материальных ценностей, проводить необходимые аудиторские действия и процедуры, получать от должностных лиц Заказчика объяснения и дополнительные сведения, необходимые для проведения Аудита, в том числе в письменном виде.

3.4.3 Получать от третьих лиц информацию, необходимую для проведения Аудита.

3.4.4 Осуществлять копирование документации Заказчика, на основании которой готовится аудиторское заключение.

3.4.5 Привлекать к участию по выполнению работ, предусмотренных в договоре, дополнительных аудиторов (специалистов), сторонних консультантов или экспертов.

3.4.6 Отказаться от проведения аудиторской проверки или от выражения своего мнения о достоверности бухгалтерской отчетности в аудиторском заключении в случае непредставления Заказчиком необходимой документации.

СТАТЬЯ 4. ПОРЯДОК СДАЧИ РАБОТ

4.1 Предоставление аудиторского заключения осуществляется путем передачи уполномоченному лицу Заказчика с курьером или по почте и оформляется сопроводительным письмом Исполнителя.

4.2 Датой окончания работ по настоящему Договору считается дата передачи Заказчику аудиторского заключения, в порядке, предусмотренном п.4.1 настоящего Договора.

СТАТЬЯ 5. СРОК ВЫПОЛНЕНИЯ РАБОТ

5.1. Срок выполнения работ, предусмотренных настоящим Договором, устанавливается до 15 марта 2009 года.

5.2. Увеличение сроков по исполнению обязательств Исполнителем или неисполнение обязательств, предусмотренных настоящим Договором, независимо от того, произошло ли это по вине Заказчика или без его вины, является основанием для автоматического продления срока договора на период, необходимый для завершения работ, за исключением случаев, предусмотренных п.5.3. настоящего Договора.

5.3. В случае если события, предусмотренные п.5.2. настоящего Договора, наступают повторно по вине Заказчика, Исполнитель передает Заказчику отрицательное аудиторское заключение в соответствии со статьей 4 настоящего Договора.

СТАТЬЯ 6. ПЛАТЕЖИ И РАСЧЕТЫ ПО ДОГОВОРУ

6.1. Стоимость работ по настоящему Договору определяется Сторонами в размере 30000 (тридцать тысяч) рублей, в том числе 4576,27 рублей составляет налог на добавленную стоимость.

6.2. 50% общей стоимости Аудита, указанной в П.6.1., оплачивается Заказчиком предварительно (до начала работ). В случае увеличения объемов работ при наступлении событий, предусмотренных п.5.2. настоящего Договора, работы возобновляются немедленно после оплаты Заказчиком суммы, указанной в дополнительном расчете объемов работ и их стоимости, представленном Исполнителем. Окончательный расчет производится после передачи Заказчику аудиторского заключения в соответствии с п.4.1 настоящего Договора.

6.3. Оплата счетов, предусмотренных настоящим Договором, осуществляется Заказчиком в течение 5 (пяти) рабочих дней со дня их представления Исполнителем.

СТАТЬЯ 7. КОНФИДЕНЦИАЛЬНОСТЬ

7.1. В течение срока действия настоящего Договора и после его прекращения по любым основаниям ни одна из Сторон не будет без предварительного письменного согласия другой Стороны разглашать третьим лицам и/или опубликовывать и/или допускать опубликование любой информации, которая была предоставлена одной из Сторон в связи с настоящим Договором, либо стала известна одной из Сторон в силу исполнения обязательств по настоящему Договору.

7.2. Для целей данной статьи понятие “информация" включает в себя без ограничения следующее:

7.2.1 информацию об условиях настоящего Договора, а также о формах и методах выполнения Сторонами обязательств по настоящему Договору;

7.2.2 информацию относительно состояния дел или имущества одной из Сторон настоящего Договора.

7.3. Указанное обязательство о соблюдении конфиденциальности не затрагивает случаи предоставления такой информации органам власти в порядке, установленном законодательством Российской Федерации.

7.4. Обязательства конфиденциальности и неиспользования, принятые Сторонами по настоящему Договору, не будут распространяться на общедоступную информацию, а также на информацию, которая станет известна третьим лицам не по вине Сторон.

СТАТЬЯ 8. ОТВЕТСТВЕННОСТЬ СТОРОН

8.1. За неисполнение или ненадлежащее исполнение обязательств по настоящему Договору Заказчик и Исполнитель несут имущественную ответственность в соответствии с действующим российским законодательством и условиями настоящего Договора.

8.2. Исполнитель осуществляет Аудит исключительно на основе документов и иной информации, предоставленных ему в ходе проверки. Ответственность за доброкачественность документов и достоверность данных, содержащихся в таких документах, несут лица, создавшие и/или подписавшие эти документы.

8.3. Ответственность по любым искам и претензиям ограничивается суммами, полученными или подлежащими получению в соответствии с условиями настоящего Договора.

СТАТЬЯ 9. ОСВОБОЖДЕНИЕ ОТ ОТВЕТСТВЕННОСТИ

9.1. Стороны освобождаются от ответственности за неисполнение или ненадлежащее исполнение обязательств по настоящему Договору в случае возникновения обстоятельств непреодолимой силы, влияющих на исполнение Сторонами обязательств по настоящему Договору и возникших после заключения настоящего Договора в результате событий чрезвычайного характера, которые Стороны не могли ни предвидеть, ни предотвратить разумными мерами.

9.2. К обстоятельствам непреодолимой силы относятся события, на которые стороны не могут оказать влияние и за возникновение которых они не несут ответственности, например, стихийные бедствия, пожары, аварии, военные действия, противоправные действия третьих лиц, а также постановления или распоряжения органов государственной власти и управления.

9.3. Сторона, не исполнившая обязательств по настоящему Договору в силу возникновения обстоятельств непреодолимой силы, обязана в течение трех рабочих дней информировать в письменной форме другую Сторону о наступлении таких обстоятельств. В такой информации должны содержаться данные о характере обстоятельств непреодолимой силы, а также, по возможности, оценка их влияния на исполнение и возможный срок исполнения обязательств по настоящему Договору.

9.4. По прекращении действия указанных обстоятельств необходимо без промедления направить письменное уведомление об этом другой Стороне с указанием срока, в который предполагается исполнить обязательства по настоящему Договору.