Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Організація фінансового обліку розрахунків з дебіторами відповідно до П(С)БО

Курсовая работа: Організація фінансового обліку розрахунків з дебіторами відповідно до П(С)БО

ЗМІСТ

Вступ

Розділ 1. Теоретичні аспекти обліку розрахунків з покупцями та замовниками у відповідност з П(С)БО

1.1. Загальні поняття положення (стандарту) бухгалтерського обліку 10 "Дебіторська заборгованість»

1.2. Порушення та розбіжності при розрахунках з покупцями та замовниками

1.3. Удосконалення роботи з покупцями та замовниками на етапі реалізації продукції рекламного агентства та підвищення системи збуту

Розділ 2. Методологія обліку розрахунків з покупцями та замовниками

2.1. Аналітичний облік розрахунків з покупцями та замовниками

2.2. Синтетичний облік розрахунків з покупцями та замовниками

2.3. Документальне оформлення господарських операцій з обліку розрахунків з вітчизняними покупцями та замовниками

Розділ 3. Фінансовий облік розрахунків з покупцями та замовниками у ТОВ «АФЕНИ»

3.1. Коротка економічна характеристика ТОВ «АФЕНИ» та його облікова політика

3.2. Загальний журнал господарських операцій по обліку розрахунків з вітчизняними покупцями та замовниками за 4 квартал 2008 року

3.3. Оборотно-сальдова відомість за 4 квартал 2008 року

3.4. Баланс ТОВ «АФЕНИ» за 4 квартал 2008 року

Висновки

Список літератури

Додатки: А - Статут ТОВ «АФЕНИ», Б - Фінансовий звіт суб’єкта малого підприємництва (Баланс на 31.12.08р.; Звіт про фінансові результати за 2008рік), В – Звіт про обсяги реалізованих послуг; Г – Звіт про рекламну діяльність; Д – пакет документів ТОВ «АФЕНИ»: первинна документація за 4 квартал 2008 року, регістри документів, книга обліку продаж, журнали-ордери по рахунках бухгалтерського обліку, касова книга, звіти касира, дані з Головної книги

ВСТУП

Підприємства, організації та інш юридичні особи незалежно від форм власності при формуванні і узагальненні у бухгалтерському обліку і звітності інформації про дебіторську заборгованість повинні використовувати норми Положення (стандарту) бухгалтерського обліку 10 дебіторська заборгованість”, затвердженим наказом Міністерства фінансів України від 08.10.99 р. під № 237, зареєстрованим у Міністерстві юстиц України 25.10.99р. під № 725/4018. П(С)БО 10 визначає методологічні основи формування в бухгалтерському обліку і розкриття у фінансовій звітност нформації про дебіторську заборгованість з обліком особливостей оцінки, встановлено ншими Положеннями (стандартами) бухгалтерського обліку.

Структура П(С)БО 10 така:

- у розділі першому «Загальні положення» містяться визначення термінів;

- у розділі другому «Визнання й оцінка дебіторської заборгованості» визначається порядок відображення в обліку звітності дебіторської заборгованості, включаючи безнадійну і резерв сумнівних боргів;

- у розділі третьому «Розкриття інформац про дебіторську заборгованість у застосуваннях до фінансової звітності» приведений порядок заповнення приміток до фінансової звітності в частині дебіторсько заборгованості і сутність відбиваної в них формації.

Норми цього положення застосовуються згідно з особливостями оцінки і розкриття інформації відносно дебіторсько заборгованості, встановлених іншими положеннями (стандартами) бухгалтерського обліку.

Треба сказати, що норми П(С)БО 10 не застосовуються у бюджетних установах.

Форми та порядок розрахунків з покупцями замовниками за відвантажену їм продукцію та виконані роботи визначаються заздалегідь укладеними договорами. Договір — це юридичний і економічний документ, що визначає номенклатуру і обсяг поставки чи роботи, строки, ціни, вид транспортування, форму розрахунків, а також санкції за невиконання умов договору.

Оформляється виникнення дебіторсько заборгованості транспортними документами на відвантаження продукції, актами виконаних робіт і платіжними документами.

Для обліку розрахунків із покупцями за відвантажену продукцію і замовниками за виконані роботи (послуги) передбачений рахунок 36 «Розрахунки з покупцями і замовниками». Рахунок має субрахунки:

- 361 «Розрахунки з вітчизняними покупцями»

- 362 «Розрахунки з іноземними покупцями».

При реалізац продукції бухгалтерією підприємства-постачальника виписується відповідний первинний документ. До цих первинних документів належать: накладні; рахунки-фактури, акти прийому виконаних робіт ( послуг), податкові накладні, товарно-транспортні накладні, товарні накладні. Один примірник залишається в бухгалтерії підприємства і є підставою для здійснення запису в облікові реєстри про виникнення дебіторської заборгованості.

Дана курсова робота на тему «Організація фінансового обліку розрахунків з покупцями та замовниками у відповідності з П(С)БО» виконана на основі даних підприємства ТОВ «АФЕНИ», основною діяльністю якого є надання рекламних послуг, тобто поклейка біг-бордів, сіті-лайтів. Виготовлення біг-бордів на виробництві, що знаходиться на території КП «Житло», що по вулиці Об’їзній, м. Івано-Франківськ. Підприємство є прибутковим.

РОЗДІЛ 1 ТЕОРЕТИЧНІ АСПЕКТИ ОБЛІКУ РОЗРАХУНКІВ З ПОКУПЦЯМИ ТА ЗАМОВНИКАМИ ЗГІДНО З П(С)БО

1.1 Загальні поняття положення (стандарту) бухгалтерського обліку 10 "Дебіторська заборгованість"

П(С)БО 10 визначає методологічні основи формування в бухгалтерському обліку і розкриття у фінансовій звітності інформації про дебіторську заборгованість з обліком особливостей оцінки, встановленої іншими Положеннями (стандартами) бухгалтерського обліку.

Терміни, використовувані в П(С)БО 10 (дивись додаток 1), мають наступне значення:

- дебітори - юридичні і фізичні особи, що унаслідок минулих подій заборгували підприємству визначені суми коштів, їхніх чи еквівалентів інших активів;

- дебіторська заборгованість - сума заборгованості дебіторів підприємству на визначену дату.

Дебіторська заборгованість поділяється на поточну (короткострокову) і довгострокову, причому кожна з них може у визначений момент стати безнадійної:

- поточна дебіторська заборгованість така сума дебіторської заборгованості, що виникає в ході нормального операційного чи циклу буде погашена протягом 12 місяців з дати балансу;

- довгострокова дебіторська заборгованість така сума дебіторської заборгованості, що не виникає в ході нормального операційного чи циклу буде погашена після плину 12 місяців з дати балансу;

- безнадійною дебіторською заборгованістю, згідно П(С)БО 10, є поточна дебіторська заборгованість, у відношенні якої існу впевненість у її неповерненні чи боржником по який минув термін позову.

Практично таке визначення не дозволя відносити до кредиторської заборгованості довгострокову дебіторську заборгованість, у неповерненні якої є впевненість, але термін позову по який не минув - сумнівний борг - поточна дебіторська заборгованість за продукцію, товари, роботи і послуги, по якій існує непевність її погашення боржником.

Таким чином, дебіторську заборгованість можна класифікувати по трьох напрямках:

1) дебіторська заборгованість, по якій мається впевненість у погашенні її боржником;

2) дебіторська заборгованість, по якій мається непевність у погашенні її боржником;

3) дебіторська заборгованість, по якій немає впевненості в погашенні її чи боржником минув термін позову.

Перехід у другу групу зв'язаний з появою на балансі резерву сумнівних боргів, оскільки дебіторська заборгованість стала сумнівної в стягненні з платника, перехід у третю групу вимагає визначеного списання з балансу дебіторської заборгованості, оскільки вона перестає відповідати визначенню активу, чиста реалізаційна вартість дебіторської заборгованості (рядок 160 активу балансу П(С)БО 2) - сума поточної дебіторської заборгованості за товари, роботи, послуги з урахуванням резерву сумнівних боргів. Згідно П(С)БО 2 дана сума на балансі підприємства визначається вирахуванням із загальної суми дебіторської заборгованості за товари, роботи, послуги, продукцію (рядок 161 активу балансу П(С)БО 2) резерви сумнівних боргів (рядок 162 активу балансу П(С)БО 2), тобто ті суми заборгованості, по якій мається непевність у погашенн боржником.

Практично це означає, що в нарахуванн резерву сумнівних боргів у порівнянні з існуючими нормами і правилами нічого не змінилося. Дебіторська заборгованість визнається активом у такому ж порядку, як нші статті, тобто у випадку. якщо існує імовірність одержання підприємством економічної вигоди і може, бути вірогідно визначена її сума. Однак з визначення зникла фраза «як очікується», тобто дебіторська заборгованість сформульована більш конкретно: імовірність одержання вигод повинна існувати без усяких чекань. Крім того, повинне мати місце і друга подія: сума дебіторсько заборгованості повинна бути вірогідно визначена. При відсутності даних ознак дебіторська заборгованість не є активом і не може бути відбита на балансі. Визнання дебіторської заборгованості активом підприємства здійснюється одночасно з визнанням доходу від реалізації продукції робіт, послуг по методу нарахування й оцінюється по первісній вартості, тобто за допомогою здійснення бухгалтерської проводки:

Д-т 36 «Розрахунки з покупцями замовниками в частині дебіторської заборгованості за товари, роботи, послуги» (відповідний субрахунок другого порядку за новим Планом рахунків 361 «З вітчизняними чи покупцями замовниками», 362 «Із закордонними покупцями замовниками»);

К-т 70 «Доходи від реалізації» (по відповідним субрахунках другого порядку за новим Планом рахунків: 701 «Доходи від реалізації готової продукції», 702 «Доходи від реалізації товарів», 703 «Доход від реалізації робіт, послуг»).

Оскільки на балансі підприємства дебіторська заборгованість за товари, роботи, послуги враховується не тільки по первісній вартості, і до того ж у підсумок балансу включається не первісна, а чиста реалізаційна вартість дебіторської заборгованості, те це означає, що необхідно відбити в бухгалтерському обліку і фінансовій звітності резерв сумнівних боргів, що віднімається з первісної вартості дебіторсько заборгованості для визначення чистої реалізаційної її вартості.

Величина резерву сумнівних боргів визначається виходячи з платоспроможності боржника двома шляхами (способами), що представлено в таблиці 1.1.1.

Таблиця 1.1.1

Способи визначення резерву сумнівних боргів

| Спосіб визначення резерву сумнівних боргів | Сутність способу визначення резерву сумнівних боргів | Порівняння з діючими нормами правилами |

| 1. Виходячи з платоспроможност окремих дебіторів | У сумі сумнівної дебіторсько заборгованості | Не мається відхилень |

| 2. На основі класифікац дебіторської заборгованості за товари, роботи, послуги |

Шляхом здійснення розрахунку: 1. Угруповання дебіторсько заборгованості по термінах непогашення. 2. Установлення коефіцієнта сумнівності по кожній групі виходячи із суми безнадійної дебіторсько заборгованості за продукцію, роботи, послуги, товари за попередні звітн періоди. 3. Величина резерву визначається як сума добутків дебіторсько заборгованості за продукцію, товари, роботи, послуги відповідної групи коефіцієнта сумнівності відповідної групи |

Новий спосіб Коефіцієнт сумнівності росте одночасно зі збільшенням термінів непогашення дебіторської заборгованості |

Нарахування резерву сумнівних боргів відбивається в складі статті «Інші операційні витрати» звіту П(С)БО 3 «Звіт про фінансові результати» у рядку 090.

Безнадійна дебіторська заборгованість за товари, роботи, послуги з активів виключається з одночасним зменшенням резерву сумнівних боргів.

Таким чином, створення резерву сумнівних боргів здійснюється за рахунок витрат по операційній діяльності до числення прибутку, списання безнадійної заборгованості — за рахунок резерву сумнівних боргів. Це означає, що при таких операціях повинні бути зроблені проводки:

при нарахуванні резерву сумнівних боргів:

Д-т 94 «Інші витрати операційно діяльності» по субрахунку другого порядку 944 «Сумнівні і безнадійні борги»;

К-т 38 «Резерв сумнівних боргів» (відповідний субрахунок дебітора)

при списанні безнадійної дебіторсько заборгованості, зв'язаної з розрахунками за товари, роботи, послуги за рахунок резерву сумнівних боргів:

Д-т 38 «Резерв сумнівних боргів» (відповідний субрахунок дебітора);

К-т 36 «Розрахунки з покупцями замовниками» (відповідний рахунок другого порядку за новим Планом рахунків 361 «З вітчизняними чи покупцями замовниками», 362 «Із закордонними покупцями замовниками»)

Поточна безнадійна дебіторська заборгованість, не зв'язана з розрахунками за реалізовані товари, роботи, послуги, списується з балансу з відображенням у складі втрат по статті «Інш операційні витрати» згідно П(С)БУ 3 «Звіт про фінансові результати» у рядку 090. При цьому робиться бухгалтерська проводка:

Д-т 94 «Інші операційні витрати» по субрахунку другого порядку 944 «Сумнівні і безнадійні борги»;

К-т 37 «Розрахунки з різними дебіторами» на суму безнадійної дебіторської заборгованості (по відповідному субрахунку другого порядку).

Списана дебіторська заборгованість продовжує враховуватися за балансом підприємства, тому при списанн дебіторської заборгованості з балансу робиться проводка:

Прихід 07 «Списані активи» по субрахунку другого порядку 071 «Списана дебіторська заборгованість».

У випадку одержання грошових чи інших активів у погашення списаної дебіторської чи заборгованості витікання терміну перебування заборгованості за балансом у забалансовому обліку робиться запис:

витрата 07 «Списані активи» по субрахунку другого порядку 071 «Списана дебіторська заборгованість» з одночасним оприбуткуванням відповідного доходу на баланс проводкою:

Д-т 30 «Каса» по субрахунках 301 «У національній валюті» чи 302 «В іноземній валюті»;

Д-т 31 «Рахунка в банках» по субрахунках 311 «Поточні рахунки в національній валюті», чи 312 «Поточні рахунки в ноземній валюті», чи 313 «Інші рахунки в банках у національній валюті», чи 314 «Інші рахунки в банках в іноземній валюті»;

Д-т 33 «Інші засоби» по субрахунках 331 «Грошові документи в національній валюті», 332 «Грошові документи в іноземній валюті», 333 «Кошти в шляху в національній валюті», 334 «Кошти в шляху в ноземній валюті»;

Д-т 34 «Короткострокові вексел отримані» по субрахунках 341 «Короткострокові векселі, отримані в національній валюті», 342 «Короткострокові векселі, отримані в іноземній валюті» і інш рахунки активів;

К-т 71 «Інший операційний доход» по субрахунку другого порядку 719 «Інші доходи від операційної діяльності».

У примітках до фінансової звітності приводиться по дебіторській заборгованості наступна інформація:

перелік дебіторів і сум довгостроково дебіторської заборгованості; перелік дебіторів і сум довгостроково дебіторської заборгованості зв'язаних сторін з виділенням внутрігрупового сальдо дебіторської заборгованості; склад і суми статті балансу «Інша дебіторська заборгованість»; метод визначення величини резерву сумнівних боргів;

сума поточної дебіторсько заборгованості за продукцію, товари, роботи і послуги в розрізі її класифікац по термінах непогашення.

Таким чином, у П(С)БО 10 мають місце старі методи обліку дебіторської заборгованості (нарахування резерву в сум сумнівної дебіторської заборгованості і списання безнадійної заборгованості за рахунок його) і нові: визначення поняття чистої реалізаційної вартості, метод процентного числення суми резерву і списання безнадійної заборгованості по операціях, не зв'язаним з операційною діяльністю за рахунок інших операційних витрат. Важко назвати такий підхід досить логічним. Крім того не визначений точний порядок визнання дебіторської заборгованості сумнівної: не має переліку достатніх документів, необхідних для підтвердження фактів сумнівності, безнадійності. У той же час немає і вказівки про самостійне визнання підприємством тієї чи іншої заборгованості як сумнівної.

1.2 Порушення та розбіжності при розрахунках з покупцями та замовниками

При прийманні товарно-матеріальних цінностей проводиться їх перевірка за кількістю, а також і за якістю. І як результат, можуть бути виявлені: недостача, пересортиця, неналежна якість товарів, їх некомплектність або відсутність супровідних документів і т.п.

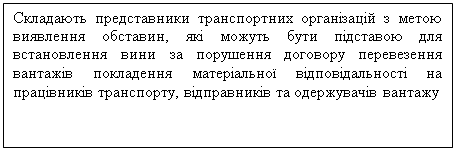

При виявленні порушень та розбіжностей при розрахунках з дебіторами, застосовуються документи, які зображені на рис. 1.2.1.

![]()

![]()

![]()

![]()

Рис.1.2.1 – Документи,

які застосовуються при виявленні порушень та розбіжностей при розрахунках з

дебіторами.

Рис.1.2.1 – Документи,

які застосовуються при виявленні порушень та розбіжностей при розрахунках з

дебіторами.

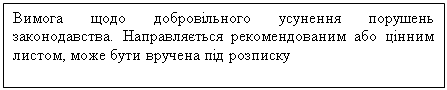

Якщо права підприємства порушені, то воно може звернутися до порушника з письмовою претензією-вимогою щодо добровільного усунення порушень законодавства. Така претензія-вимога підписується керівником і надсилається адресату рекомендованим (цінним) листом або вручається під розписку.

Види претензій, які можуть бути складені у такому випадку, зображено на рисунку 1.2.2.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рис. 1.2.2 Види претензій.

Для розгляду претензії, до неї мають бути додані всі необхідні документи.

Підприємство, якому надіслані претензії, має розглянути її у встановлений термін і після розгляду надіслати на неї відповідь.

За умови безпідставної повної або часткової відмови постачальника, а також залишеної без відповіді претензії, що пред'явлена підприємством, проводиться підготовка матеріалів для пред'явлення позову.

Позовна заява подається до арбітражного суду у письмовій формі та підписується керівником.

Платіжн документи, договори тощо використовуються при розрахунках за виданими авансами під поставку матеріальних цінностей або під виконання робіт, а також з оплати продукції та робіт, що прийняті замовником по частковій готовності.

При обліку розрахунків за відшкодування підприємству завданих збитків в результат недостач і втрат від псування цінностей, недостач та розкрадання грошових коштів (якщо виявлено винуватця) застосовують такі документи:

- нвентаризаційний опис або нвентаризаційний акт (в залежності від об'єкту перевірки);

- порівняльна відомість;

- договір про повну матеріальну відповідальність;

- розрахунково-платіжна відомість.

1.3 Удосконалення роботи з покупцями та замовниками

Для удосконалення роботи Рекламного агентства ми провели дослідження з питань збуту рекламних продуктів: вивісок, біг-бордів, сіті-лайтів і т.і. В результаті цього пропонуємо такі дії:

1. Просування продукц - це діяльність з планування і контролю за переміщенням продукції від місця створення до місця продажу з метою задоволення потреб споживачів і з вигодою для підприємства.

2. Підприємству, окрім прямих продаж, користуватися послугами посередників.

3. Потрібно представити як підприємство, так і продукцію клієнту. Про підприємство продукцію повинно бути створене позитивне враження.

4. Використовувати різноманітні канали зв'язку з потенційними клієнтами. Їхній діапазон - від зв'язків із громадськістю, покликаних формувати імідж підприємства чи продукції, до персонального продажу з метою здійснення прямого збуту.

5. Використовувати основні методи збуту: рекламу, стимулювання збуту, зв'язки з громадськістю, персональний продаж. Метою застосування реклами є необхідність формування в клієнтів представлення про продукцію. Стимулювання збуту може включати проведення торгових ярмарків, виставок, аукціонів. Зв'язки з громадськістю представляють підприємство і його продукцію як важливий елемент у суспільному середовищі. Цього можна досягти, наприклад, завдяки організації різних заходів, лобіюванням чи прес-релізами. Персональний продаж - форма просування продукції, що безпосередньо націлена на укладення контрактів із клієнтами.

6. Сьогодні, в умовах переходу до ринку перед підприємствами постала необхідність самостійно управляти збутом. Початковою точкою цього процесу має бути діагностування збуту, тобто виявлення проблем (існуючих і можливих) під час самого здійснення збуту, визначення основних напрямів адаптації застосовуваної стратегії до змін у ринковому середовищі.

Діагностування може здійснюватися за наступною схемою: збір необхідної інформації, аналіз зібрано нформації, оформлення підсумків проведеного аналізу.

Аналіз збутово діяльності повинен здійснюватися на двох рівнях. На рівні відділу маркетингу збутова діяльність аналізується в рамках загальної оцінки поточного стану підприємства. Завдання полягає в тому, щоб на основі аналізу макро- мікросередовища виявити можливості розширення збуту, визначити загрози, що виникають на цьому шляху, сильні і слабі сторони існуючої системи збуту. Грунтовний аналіз макросередовища виводить на розуміння тенденцій в економіц взагалі, сутності динаміки розвитку споживаючих галузей, правового забезпечення збутової діяльності. А от аналіз мікросередовища здійснюється з позиції вимог цільових ринків, стану конкуренції та збутових мереж. Для цього маркетологи розробляють добре продумані опитувальні анкети і проводять анкетування, що да можливість серед усього іншого виявити найголовніше - потреби клієнтів, а також досягнутий рівень задоволеності споживачів.

При управлінн збутом необхідно знайти відповіді на такі питання: Де споживачі купують рекламу? У кого вони воліють купувати? Як вони хотіли б купувати (процедура купівлі)? Що і як споживачі хотіли б змінити в самому процесі придбання реклами? Де і як споживачі використовують рекламу? Які специфічні умови у вже відвойованих у конкурентів споживачів (існуючих або потенційних), що можуть змусити піти їм назустріч - модифікувати стратегію збуту (методи збуту і розподілу), змінити умови поставок, методів і стандартів обслуговування тощо?

Діагностування у сфері розподілу мусить забезпечити відповідями на такі питання: Які канали розподілу беруть участь у доведенні рекламної продукції до цільових ринків? Який ступінь охоплення цільових ринків існуючими каналами розподілу? Наскільки задоволені цільові споживачі діяльністю існуючих каналів розподілу? Які зміни відбуваються в технології логістичних операцій? Який ступінь компетентності та рівень мотивації торгових партнерів?

Приступаючи до розробки стратегії збуту необхідно усвідомити задачі, які стоять перед службою в рамках загальної концепції маркетингу підприємства і поєднати її з програмою по стимулюванню збуту.

З метою вдосконалення відносин між підприємством та споживачами його продукції і підвищення оперативності в прийнятті рішень по збуту пропонується організувати оперативний облік причин відмовлення споживачів від укладення договорів.

Завжди необхідно приділяти увагу попередньому узгодженню часу відвантаження продукц споживачам. Час вимушеного очікування необхідно обов'язково зводити до мінімуму, але його можна використовувати з користю для підприємства. Наприклад, ознайомлення з новими рекламними й іншими матеріалами. У цей же час можна проводити анкетування й інтерв'ювання споживачів. Ігнорування зазначених питань на підприємстві може негативно відбитися на іміджі підприємства, що може спричинити втрату споживачів.

РОЗДІЛ 2 МЕТОДОЛОГІЯ ОБЛІКУ РОЗРАХУНКІВ З ПОКУПЦЯМИ ТА ЗАМОВНИКАМИ

2.1 Аналітичний облік розрахунків з покупцями та замовниками

Аналітичний облік по рахунку 36 "Розрахунки з покупцями і замовниками" ведеться по кожному пред'явленому покупцям (замовникам) рахунка, а при розрахунках плановими платежами - по кожному покупцю і замовнику. При цьому побудова аналітичного обліку повинне забезпечувати можливість одержання необхідних даних по: покупцях замовникам по розрахункових документах, термін оплати яких не наступив; покупцям і замовникам по не оплаченим у термін розрахунковим документам; авансам отриманим; векселям, термін надходження коштів по яких не наступив; векселям, по яких кошти не надійшли в термін.

Рахунки класу 3 припускають роздільний облік на субрахунках засобів і заборгованості в національній і іноземній валюті, включаючи векселя, що течуть фінансові інвестиції, розрахунки з покупцями і замовниками, дебіторами і кредиторами, що відображено в таблиці 2.1.2.

Таблиця 2.1.2

Виписка з опису інструкції плану рахунків бухгалтерського обліку

| Зміст облікових об'єктів | Код за планом рахунків | Зміст облікових операцій | Спосіб аналітичного обліку |

| Розрахунки з покупцями замовниками за відвантажену продукцію, товари, виконані роботи і послуги. | 36 | По дебету відбивається продажна вартість, по кредиту – сума платежів по розрахунках з вітчизняними покупцями. | По кожнім покупці і замовнику, по кожному пред'явленому до оплати рахунка. |

Правила ведення аналітичного обліку, по суті, ті ж, що і правила ведення аналітичного обліку по рахунку 63 «Розрахунки з постачальниками і підрядчиками».

Новим є наступні розрізи аналітичного обліку (у порівнянні зі старим планом рахунків):

- по розрахункових документах, термін оплати яких не наступив;

- по неоплаченим у термін розрахунковим документам;

- авансам отриманим.

Останній аналітичний розріз з'явився наслідком ліквідації колишнього рахунка "Розрахунки по авансах отриманим".

Бухгалтерськ проведення з обліку розрахунків з покупцями та замовниками можна переглянути в таблиці 2.1.3.

Таблиця 2.1.3

Бухгалтерськ проведення з обліку розрахунків з покупцями та замовниками

| з/п | Зміст господарської операції | Кореспонденція рахунків | |

| Дт | Кт | ||

| 1 | Повернення грошових коштів, раніше отриманих за реалізовану продукцію та надані послуги після повернення продукції або у випадку зайвого перерахування сум | 36 | 30,31 |

| 2 | Відображення виникнення доходу і дебіторської заборгованості в момент реалізац продукції, товарів, робіт і послуг | 36 | 70 |

| 3 |

Відображення отримання іншого операційного доходу при: реалізац нших оборотних активів; від операційної оренди активів; від операційної курсової різниці, отриманої при перерахунку дебіторсько заборгованості іноземних покупців |

36 |

712 713 714 |

| 4 | Відображення доходу страхових компаній | 36 | 76 |

| 5 | Відображення надходження коштів за раніше відвантажену продукцію | 30,31 | 36 |

| 6 | Отримання короткострокового векселя в рахунок забезпечення дебіторсько заборгованості | 34 | 36 |

| 7 | Погашення заборгованості покупців еквівалентами грошових коштів та поточними фінансовими інвестиціями | 35 | 36 |

| 8 | Списання дебіторської заборгованості за рахунок резерву сумнівних боргів | 38 | 36 |

| 9 | Отримання довгострокового векселя в рахунок забезпечення дебіторської заборгованості | 162 | 36 |

| 10 | Взаємозарахування заборгованостей у випадку попередньої оплати продукції | 681 | 36 |

| 11 | Відображення суми знижок, наданих після реалізації | 70 | 36 |

| 12 | Зменшення дебіторської заборгованості покупців у зв'язку з виконанням ними робіт, як за умовами продажу мають виконуватися підприємством-постачальником | 93 | 36 |

2.2 Синтетичний облік розрахунків з покупцями та замовниками

Значну частину виробленої продукції підприємство реалізовує, переважно, покупцям та замовникам. Вони можуть розраховуватися з підприємством-постачальником за продукцію перед її отриманням (передоплата), в момент отримання (розрахунок готівкою) та після відвантаження (післяоплата). Підприємства, які випускають продукцію у великих обсягах і зацікавлені у її швидкій реалізації або розширенні ринків збуту, можуть іти на поступки своїм покупцям щодо терміну оплати. Протягом терміну, початком виникнення якого вважається дата відпуску продукції, а кінцем дата оплати покупцем раніше отриманої продукції, у підприємства-постачальника на суму реалізованої продукції буде існувати дебіторська заборгованість.

В бухгалтерському обліку для групування Інформації про дебіторську заборгованість за товари, роботи і послуги призначений активний рахунок 36 „Розрахунки з покупцями та замовниками".

Він має так субрахунки:

- 361 „Розрахунки з вітчизняними покупцями";

- 362 „Розрахунки з іноземними покупцями".

По дебету рахунку 36 Розрахунки з покупцями та замовниками" відображається продажна вартість реалізованої продукції, товарів, виконаних робіт, наданих послуг (у тому числ на виконання бартерних контрактів), яка включає податок на додану вартість, акцизи та Інші податки, збори (обов'язкові платежі), що підлягають перерахуванню до бюджетів та позабюджетних фондів та включені у вартість реалізації, по кредиту — сума платежів, які надійшли на рахунки підприємства в банківських установах, у касу та інші види розрахунків. Дебетове сальдо рахунку відображає заборгованість покупців та замовників за одержану продукцію (роботи, послуги).

Рахунок 36 "Розрахунки з покупцями замовниками" призначений для узагальнення інформації про розрахунки з покупцями і замовниками.

Рахунок 36 "Розрахунки з покупцями замовниками" кредитується в кореспонденції з рахунками обліку коштів, розрахунків на суми платежів, що надійшли, (включаючи суми отриманих авансів) т.п. При цьому суми отриманих авансів і попередньої оплати враховуються обособлено.

Якщо за отриманим векселем, що забезпечує заборгованість покупця (замовника), передбачений відсоток, то в міру погашення цієї заборгованості робиться запис по дебету рахунка 31 "Рахунка в банках" і кредиту рахунка 36 "Розрахунки з покупцями замовниками" (на суму погашення заборгованості) і 74 "Інш доходи" (на величину відсотка).

Облік розрахунків з покупцями замовниками в рамках групи взаємозалежних організацій, про діяльність яко складається зведена бухгалтерська звітність, ведеться на рахунку 36 "Розрахунки з покупцями і замовниками" обособленно.

У цілому можна сказати, що рахунок 36 "Розрахунки з покупцями і замовниками" як би дзеркально відбиває в продавця факти господарського життя, що реєструються покупцем по рахунку 63 «Розрахунки з постачальниками і підрядчиками».

Як тільки цей рахунок дебетується, тобто власність на відвантажені товари переходить до покупця, так відразу ж у підприємства виникає дебіторська заборгованість і саме тому рахунок листується з рахунками 90.1 "Виторг" і/чи 91.1 "Інші доходи". Якщо роботи виконувалися за договором довгострокового характеру, то може кредитуватися рахунок 46 "Виконані етапи по незавершених роботах".

По усталених звичаях покупець міг внести гроші вперед, тобто могло мати місце зарахування передоплати. У цьому випадку по рахунку 36 виникає кредиторська заборгованість.

Усе сказане вимагає відповіді на кілька питань:

- для чого потрібний рахунок 36 "Розрахунки з покупцями і замовниками";

- як відбивається оплата векселями;

- як відбиваються отримані аванси.

Для чого потрібний рахунок 36 "Розрахунки з покупцями і замовниками"

Насамперед, рахунок 36 "Розрахунки з покупцями і замовниками" потрібний для відображення заборгованості покупців за реалізовані цінності (роботи, послуги).

Сучасн П(С)БО вимагають відображення всіх операцій, зв'язаних з реалізацією, у момент хньої відпустки, що випливає з допущення тимчасової визначеності факту господарської діяльності, тобто "..незалежно від фактичного часу чи надходження виплати коштів" .

Однак ми відзначимо й інші можливості.

Основний варіант припускає відразу ж після відвантаження чи цінностей надання послуг складання наступної запису:

Дебет 36 "Розрахунки з покупцями і замовниками"

Кредит 701 "Доход від реалізації готової продукції".

У тих випадках, коли моментом реалізації визнається, відповідно до умов договору закупівлі-продажу і/чи обраній обліковій політиці, оплата цінностей, таких парадоксів не виникає.

Зобов'язання покупців і замовників у бухгалтерському обліку повинні бути відбиті в момент хнього виникнення. У силу того, що зобов'язання покупця виникають у момент виконання продавцем зобов'язань по передачі товару, можливі два варіанти відображення в бухгалтерському обліку дебіторської заборгованості покупця, що визначаються умовами договору про перехід права власності на матеріальн цінності.

Перший варіант заснований на умові договору про перехід права власності в момент виконання зобов'язань чи постачальником підрядчиком. У цьому випадку зобов'язання чи покупця замовника виникають одночасно з виконанням зобов'язань чи постачальника підрядчика і переходом права власності на продукцію, (товари). Виконання зобов'язань чи постачальником підрядчиком за договором є підставою для відображення на рахунках бухгалтерського обліку виторгу від реалізац продукції, товарів, робіт, послуг.

У бухгалтерському обліку виторг відбивається при наявності наступних умов:

- організація має право на одержання виторгу, що випливає з конкретного чи договору підтверджене іншим відповідним чином;

- сума виторгу може бути визначена;

- мається впевненість у тім, що в результаті конкретної операції відбудеться збільшення економічних вигод організації. Впевненість у тім, що в результаті конкретної операції відбудеться збільшення економічних вигод організації, мається у випадку, коли організація одержала в оплату актив або відсутня невизначеність у відношенні одержання активу;

- право власності (володіння, користування розпорядження) на продукцію (товар) перейшло від організації до чи покупця робота прийнята замовником (послуга зроблена);

- витрати, що зроблені чи будуть зроблен в зв'язку з цією операцією, можуть бути визначені.

Для відображення виторгу від реалізац на рахунках бухгалтерського обліку повинні виконуватися всі умови одночасно. Якщо не виконується хоча б одне з вище перерахованих умов, то кошти й інш активи, отримані організацією в оплату, у бухгалтерському обліку організац визнаються як кредиторська заборгованість, а не як погашення дебіторсько заборгованості.

Отже, дебіторська заборгованість покупця в бухгалтерському обліку організації буде формуватися одночасно з відображенням нформації про виторг від реалізації продукції, товарів, робіт, послуг при виконанні всіх зазначених умов шляхом здійснення наступної запису на рахунках бухгалтерського обліку.

Другий варіант відображення інформац про дебіторську заборгованість заснований на умові договору про перехід права власності в момент оплати продукції, товару, чи настання інших обставин. У цьому випадку виникаючі в покупця зобов'язання по оплаті продукції (товару) не зв'язані з переходом права власності і, отже, відображенням на рахунках бухгалтерського обліку виторгу від реалізації продукції, товарів. У загальноприйнятій в Україні практиці обліку зобов'язань покупця не застосовується в цьому випадку ні балансовий рахунок 36 "Розрахунки з покупцями і замовниками", ні забалансовий рахунок. Однак представляється доцільним звістки забалансовий облік дебіторської заборгованості по договорах, умовами яких передбачений перехід права власності в момент оплати чи товару настання інших обставин. По дебету забалансового рахунка "Дебіторська заборгованість покупців" відбивається величина зобов'язань покупця за договором за відвантажену продукцію, товари.

І одночасно по кредиту рахунка "Дебіторська заборгованість" списується сума дебіторсько заборгованості, відбита по балансовому рахунку 36 "Розрахунки з покупцями замовниками".

2.3 Документальне оформлення господарських операцій з обліку розрахунків з вітчизняними покупцями та замовниками

При реалізац продукції бухгалтерією підприємства-постачальника виписується відповідний первинний документ. До цих первинних документів належать: накладні; рахунки-фактури, акти прийому виконаних робіт ( послуг), податкові накладні, товарно-транспортні накладні, товарні накладні. Один примірник залишається в бухгалтерії підприємства і є підставою для здійснення запису в облікові реєстри про виникнення дебіторської заборгованості.

Облік операцій по дебіторській заборгованості здійснюється на підставі первинних документів та господарських договорів. Вони є свідченням факту здійснення господарських операцій.

Основні первинні документи, як відображають виникнення та погашення дебіторської заборгованості відображено в таблиці 2.3.4.

Таблиця 2.3.4

Первинні документи по розрахунках з покупцями та замовниками

| Розрахунки з покупцями | ||

| Виникнення заборгованості | Погашення заборгованості | |

| Накладні; рахунки; рахунки-фактури; акти прийнятих робіт, послуг; податкові накладні; товарно-транспортні накладні (ТМ-1); товарні накладні. | Виписки банку, прибуткові касов ордера, векселі | |

Розрахунки, які здійснюються на основ укладених договорів, відносяться до комерційних угод, від результату яких очікують одержати прибуток. Також ще здійснюються операції некомерційного характеру (без укладання договорів), на них не поширюється дія строків позовно давності.

Працівники підприємства, які отримали авансом готівку з каси на відрядження, господарські витрати тощо, називаються підзвітними особами. Керівник ТОВ “АФЕНИ” направляє працівника у відрядження, оформлюючи наказ у якому зазначається: пункт призначення, назва підприємства чи організації, куди направляється працівник, термін і мета відрядження.

Посвідчення про відрядження – це документ, який видається працівнику підприємства на підставі наказу (розпорядження) керівника для виконання службового доручення поза постійним місцем роботи (у відрядженні).

В ТОВ “АФЕНИ” ведуться спеціальн журнали обліку працівники, які направляються у відрядження, а також працівників, які прибувають із відрядження.

Видача готівки підзвітним особам проводиться на підставі розпорядження керівника. При цьому оформлюють видатковий касовий ордер. Про суму виданого авансу робиться помітка в посвідченні про відрядження. Список осіб, котрі мають право на одержання готівки під звіт на господарські потреби, затверджується керівником ТОВ АФЕНИ”.

Після повернення з відрядження, працівники, котрі одержали готівку під звіт, у встановлений термін зобов'язан подати до бухгалтерії підприємства авансовий звіт про витрачені суми. До авансового звіту повинні бути додані всі виправдовуючі документи, а саме: акти закупки, акти на списання представницьких витрат в межах передбачених норм з доданням відповідних документів на оплату рахунків ресторанів, кафе, готелів тощо, квитанції, чеки, рахунки магазинів, залізничні, авіаційні та інші проїзн квитки. Слід зазначити, що обов'язковими реквізитами авансового звіту резолюція керівника підприємства (уповноваженої ним особи) про затвердження вказаної суми витрат, а також його підпис.

Після складання звіту визначається різниця між сумою одержаного авансу та фактичними витратами, що мали місце під час відрядження. Якщо різниця є позитивною, то залишається сума невикористаного авансу, а якщо від'ємна – то це означає, що працівник витратив частину власних грошових коштів (здійснив перевитрату авансової суми). Дана перевитрата повинна бути відшкодована працівнику з каси підприємства.

У випадку, якщо підзвітною особою не надано авансового звіту та відповідних виправдовуючих документів у встановлен строки чи нею не повернено до каси залишки невикористаних сум авансів, то в такому випадку бухгалтерія має право утримати таку заборгованість із нарахованої заробітної плати в порядку відповідно до чинного законодавства. Дане положення застосовується лише за умови, що сума авансу видана у національній валюті України на господарські потреби чи втрати на відрядження.

До обліку приймаються авансові звіти, які є арифметично перевіреними за змістом і затверджені керівником підприємства. Бухгалтер обробляє авансові звіти, при цьому він проставляє на документах і на звіті кореспондуючі рахунки, які відповідають призначенню авансу.

Покупці виплачують аванси для того, щоб продавець міг почати виконувати умови укладеного договору. Роботи, головним чином будівельні і науково-дослідні, виконуються по договорах підряду. Одержавши аванс, підрядчик приступає до робіт і здає їх вроздріб (етапам), виставляючи по закінченні кожного етапу проміжний рахунок. При цьому з вартості етапу віднімають частку вже раніше сплаченого авансу. Це називається заліком. Прибуток у виконавця робіт виникає в міру здачі етапів.

При організац бухгалтерського обліку заборгованості перед покупцями і замовниками по авансах отриманим необхідно враховувати два важливих моменти: по-перше, надходження якого майна може розглядатися як аванси і по-друге, у якій оцінці повинні бути відбиті зазначені зобов'язання в балансі.

По першому питанню необхідно відзначити, що відповідно до нового плану рахунків по кредиту рахунка 36 "Розрахунки з покупцями і замовниками" відбиваються кошти, отримані як попередню оплату за продукцію, товари, роботи, послуги в кореспонденції з рахунками обліку коштів.

Друге запитання стосується двох областей, з одного боку, взаємозалежних і взаємообумовлених, з ншого боку, самостійних, - методології бухгалтерського обліку й оподатковування.

Відповідно до нового плану рахунків на рахунку 36 "Розрахунки з покупцями і замовниками" відбивається інформація про суму коштів, отриманих від покупця, замовника в рахунок попередньої (повної чи частковий) оплати за продукцію, товари, роботи, послуги. Іншими словами на даному рахунку відбиваються розрахунки між підприємством і покупцями, замовниками. Розрахунки між контрагентами містять у собі не тільки ціну безпосередньо за товар, роботу, послугу, але і суми податку на додаткову вартість, акцизи, податку з продажів. Тому оцінка зобов'язань перед покупцем, замовником по попередній оплаті повинна бути зроблена з урахуванням сум податку на додаткову вартість.

Дата одержання коштів у рахунок оплати продукції, товару, робіт, послуг (у тому числі і попередньої) визначає дату виникнення зобов'язань перед бюджетом.

Деякі фахівці в област бухгалтерського обліку вважають необґрунтованим заниження зобов'язань перед покупцями по попередній оплаті продукції, товарів, робіт, послуг на суму податку на додаткову вартість і пропонують як джерело покриття витрат по перерахуванню в бюджет сум податку на додаткову вартість з авансів отриманих використовувати прибуток, що залишився в розпорядженні підприємства.

Дане рішення вирішує тільки одну задачу - приводить у відповідність з дійсним станом оцінку зобов'язань перед покупцем, замовником по авансах отриманим. Однак проблему джерела покриття витрат на оплату податку не можна визнати вирішеної. Виникають додаткові питання: чому за рахунок власних джерел повинні покривати ці видатки підприємства, що робити, якщо власних джерел немає?

Підлягаюча перерахуванню в бюджет сума податку на додаткову вартість з авансів отриманих, у наступних періодах буде виключатися з зобов'язань перед бюджетом по ПДВ. З такої організації розрахунків з бюджетом по податку можна зробити два висновки. По-перше, такий порядок аналогічний порядку розрахунків з бюджетом по ПДВ, оплачуваному постачальникам і підрядчикам. По-друге, розрахунки з бюджетом по ПДВ з авансів отриманих до моменту заліку авансів при реалізації продукц (робіт, послуг) залишаються по економічному змісті розрахунками з бюджетом, можуть бути закриті тільки при заліку авансів, отриманих у рахунок оплати за договором за відвантажені продукцію, товари, виконані роботи, зроблені послуги.

Для цілей оподатковування дата реалізації товарів (виконання робіт, надання послуг) визначається в залежності від прийнятої облікової політики. Якщо підприємство установило дату виникнення податкового зобов'язання в міру відвантаження пред'явленню покупцю розрахункових документів, то зобов'язання виникає при настанні найбільш ранньої з наступних дат:

- день відвантаження товару (виконання робіт, надання послуг);

- день оплати товарів (робіт, послуг).

Якщо підприємство установило дату виникнення податкового зобов'язання в міру надходження коштів, то зобов'язання перед бюджетом виникає на день оплати товарів (робіт, послуг). При цьому оплатою товарів (робіт, послуг) визнаються надходження коштів на рахунки платника податків або його комісіонера, чи повірника агента в чи банку в касу організації (комісіонера, чи повірника агента), у тому числі у виді авансових чи інших платежів у рахунок майбутніх постачань товарів (виконання робіт, надання послуг).

Досить часто в практичній діяльност підприємства використовують при погашенні зобов'язань за договором купівлі-продажу, постачання, підряду, надання послуг векселя третіх облич.

Самим складним моментом у цьому випадку вважається наступний: чи Можна вважати оплату векселем кінцевою оплатою й угоду завершеної чи ми маємо справу просто з відстрочкою в погашенні заборгованості?

Оплата власним векселем визнається завершенням угоди, а не відстрочкою в її виконанні, утім, якщо моментом реалізації для цілей оподатковування вважається оплата, то до настання ц оплати товари не вважаються проданими.

При одержанні векселя в оплату за відвантажений на адресу покупця товар, розрахунки виробляються також не коштами тому при оцінці дебіторської заборгованості необхідно керуватися положеннями.

Величина дебіторської заборгованості по договорах, що передбачає виконання зобов'язань (оплату) не коштами, приймається до бухгалтерського обліку по вартості товарів (цінностей), отриманих чи підлягаючих одержанню організацією. Іншими словами, номінальна вартість отриманого векселя визначає величину дебіторської заборгованості.

У практиці використання векселів як засіб платежу існують два види векселів: товарний і фінансовий. В даний час економічна сутність цих двох видів не розмежована. Дотепер існують різн підходи до визначення фінансового векселя.

Визначення фінансового векселя: фінансовим вважається вексель, придбання якого не зв'язане з оплатою товарів (робіт, послуг), чи вексель раніше придбаним шляхом оплати реальними коштами. Під фінансовим вкладенням варто розуміти також вексель третього обличчя, отриманий в оплату за реалізовану продукцію (товари, роботи, послуги).

Важливість і актуальність питання визначення поняття "фінансовий вексель" обумовлені не тільки і не стільки проблемами формуванням інформації про оцінку фінансових вкладень дебіторської заборгованості. Уся суть проблеми зводиться до визначення оподатковуваної бази для розрахунку податку на додаткову вартість і податку на прибуток.

Аналіз поняття "фінансовий вексель" приводиться в главі по оцінці фінансових вкладень, тому що саме на оцінку фінансових вкладень впливає поняття "фінансовий вексель". У даній же главі відзначимо, що визнання векселя третього обличчя, одержуваного за договором у рахунок оплати продукції, товарів, робіт, послуг, як "фінансового векселя" не змінить загального підходу до оцінки дебіторської заборгованості, що відповідно до пункту повинна бути дорівню вартості одержуваного, але не переданого майна.

РОЗДІЛ 3 ФІНАНСОВИЙ ОБЛІК РОЗРАХУНКІВ З ПОКУПЦЯМИ ТА ЗАМОВНИКАМИ У ТОВ «АФЕНИ»

3.1 Коротка економічна характеристика ТОВ «АФЕНИ» та його облікова політика

Історія становлення та розвитку підприємства почалася 26 березня 2007 року. Установчі збори засновників вирішили розпочати діяльність. 17 квітня 2007 року було проведено державну реєстрацію юридичної особи.

Товариство з обмеженою відповідальністю «Афени» діє на принципах самоокупності і самофінансування. Підприємство здійснює свою діяльність у відповідності до Цивільного та Господарського кодексів України та Статуту. Учасниками товариства є громадяни України:

ТОВ Рекламна агенція «Дикий захід»;

Штурмай Віра Андріївна.

Товариство є юридичною особою, ма самостійний баланс, розрахунковий рахунок в установах банку, штамп, печатку, фірмовий знак.

Товариство в установленому порядку може відкривати філіали, дочірні підприємства, спільні підприємства та представництва, вступати в договірні відносини з іншими юридичними та фізичними особами як на території України так і за її межами по створенню об'єднання з правом юридичної особи (трестів, консорціумів, тощо) як безпосередньо, так через представників, проводити переговори з іноземними партнерами.

Товариство не відповідає за зобов'язаннями учасників. Учасники товариства несуть відповідальність в межах х вкладів. Збитки товариства відшкодовуються за рахунок резервного фонду, а якщо резервного фонду не вистачає - за рахунок інших джерел визначених чинним законодавством та зборами учасників.

Вся документація, реклама, вивіски, офіційне спілкування, музичне оформлення ведуться виключно державною мовою, крім випадків використання знаків для товарів і послуг, які набули такого статусу згідно з чинним законодавством.

Найменування товариства:

Повне - Товариство з обмеженою відповідальністю "АФЕНИ"

Скорочене - TOB "АФЕНИ"

Місцезнаходження Товариства: Україна, 76018, Івано-Франківська область, м. Івано-Франківськ, вул. Гординського, буд.11, кв. 6.

Предмет і мета діяльності товариства.

Товариство створено з метою отримання прибутку, шляхом здійснення підприємницької діяльності.

Предметом діяльності товариства є: рекламна діяльність.

Майно і кошти товариства. Для забезпечення діяльності підприємства за рахунок внесків учасників створюється статутний капітал товариства в розмірі 42000 грн.

Внески учасників до статутного капіталу товариства становлять :

ТОВ Рекламна агенція «Дикий захід» - 21000,00 (50%);

Штурмай Віра Андріївна 21000,00 (50%).

На 01 січня 2009 року на балансі товариства рахуються активи на таку суму тисяч гривень:

| Основн засоби | 220,8 |

| Виробнич запаси | 6,2 |

| Дебіторська заборгованість | 25,4 |

| Грошов кошти | 1,9 |

Кредитів товариство немає, що дуже важливо в час кризи на Україні, але є кредиторська заборгованість за матеріали на суму 68,5 тис. грн..

Згідно ст.1 Закону України "Про бухгалтерський облік і фінансову звітність в Україні" та п.З П(С)БО 1 "Загальні вимоги до фінансової звітності" облікова політика - це "сукупність принципів, методів і процедур, що використовується підприємством для складання та подання фінансово звітності".

Облікова політика будь-якого підприємства повинна забезпечувати дотримання принципів організац бухгалтерського обліку та складання фінансової звітності.

НАКАЗ

Про облікову політику ТОВ «АФЕНИ»

«03» січня 2009 р. м. Івано-Франківськ

Згідно із Законом України від 16. 07. 1999 р. № 996-ХІY «Про бухгалтерський облік і фінансову звітність в Україні» та відповідно до Положень (стандартів) бухгалтерського обліку П(С)БО з метою забезпечення єдиних принципів, методів і процедур, що використовуються підприємством для складання та подання фінансової звітності.

НАКАЗУЮ:

1. На основі П(С)БО забезпечити незмінність правил, якими слід керуватися у веденні бухгалтерського обліку, складанні й поданні фінансової звітності.

2. Ведення бухгалтерського обліку та складання фінансової звітності здійснювати за комп'ютерною формою обліку за допомогою якої збирання, передавання, систематизація та оброблення бухгалтерсько-фінансової інформації здійснюється автоматично на баз спеціально розробленого програмного забезпечення "1С:Бухгалтерія 7.7 для України" та подальша роздруківка всіх регістрів та журналів ордерів відомостей на кінець звітного періоду та згідно з основними принципами, викладеними в П(С)БО 1.

3. Установити межу суттєвості при складанні фінансової звітності в розмірі 150 грн.

4.Активи і зобов'язання підприємства відображати у звітності лише за умови, що вони відповідають таким критеріям:

ü хня оцінка може бути достовірно визначена;

ü снує вірогідність отримання або втрати майбутніх економічних вигод.

5. Бухгалтерський облік основних засобів здійснювати згідно з П(С)БО 7 «Основні засоби».

Класифікацію основних засобів у бухгалтерському обліку здійснювати на підставі п.5 П(С)БО 7.

Первісна вартість основних засобів формується згідно з пунктами 8-15 П(С)БО 7. Амортизац підлягають всі основні засоби, крім землі. Нарахування амортизації здійснювати протягом строку корисного використання об'єкта і припиняти на період його реконструкції, модернізації, добудови, дообладнання та консервації. Амортизацію основних засобів у бухгалтерському обліку нараховувати із застосуванням методів, викладених у п. 26 П(С)БО 7.

Нарахування амортизац починати з місяця, наступного за тим, у якому об'єкт основних засобів став придатним для корисного використання, і припиняти з місяця, наступного за місяцем вибуття об'єкта основних засобів.

Нарахування амортизац з метою оподаткування здійснювати згідно із статтею 8 Закону України «Про оподаткування прибутку підприємств» від 22. 05. 1997 р. № 283/97-ВР. Суми амортизації визначати із застосуванням норм амортизації, встановлених п. 8.6 вищезазначеного Закону.

Об'єкт основних засобів виключати з активів у разі його продажу, безоплатної передачі або невідповідності критеріям активу.

6. Бухгалтерський облік нематеріальних активів вести за групами згідно з П(С)БО 8 «Нематеріальні активи». Первісну вартість нематеріального активу формувати на підставі пунктів 11-17 П(С)БО 8.

Амортизацію всіх груп нематеріальних активів нараховувати прямолінійним методом. Наприкінці звітного року переглянути:

ü строки використання нематеріальних активів;

ü методи амортизації нематеріальних активів;

ü оцінку нематеріальних активів.

Переоцінити нематеріальний актив до справедливої вартості, якщо його балансова вартість суттєво відрізняється від справедливої вартості на дату балансу.

7. Довгостроков фінансові інвестиції обліковувати за методом участі в капіталі. Вартість довгострокових фінансових інвестицій збільшувати на суму частки інвестора у прибутку асоційованої компанії та зменшувати на суму одержаних дивідендів.

8. Відстрочен податкові активи визнавати в тому випадку, якщо податок на прибуток, визначений згідно з обліковою політикою, є меншим за суму податку на прибуток, визначеного згідно з чинним законодавством.

9. Одиницею бухгалтерського обліку запасів є вид запасів (найменування або група).

Первісну вартість запасів, придбаних за плату, визначати за собівартістю запасів згідно з пунктом 9 П(С)БО 9 «Запаси».

Первісну вартість запасів, виготовлених на підприємстві, визначати згідно з П(С)БО 16 «Витрати».

Не включати до первісної вартості запасів витрати, втрати та нестачі, перелічені в пункті 14 П(С)БО 9.

У бухгалтерському обліку та фінансовій звітності запаси підприємства відображати за меншою з двох оцінок: первісною вартістю або чистою вартістю реалізації.

При відпусканні запасів у виробництво, продаж або іншому вибутті здійснювати оцінку запасів за методами:

ü дентифікованої собівартості;

ü середньозваженої собівартості;

ü ФІФО;

ü ЛІФО;

ü нормативних витрат;

ü ціни продажу.

До всіх одиниць бухгалтерського обліку запасів, що мають однакове призначення та однакові умови використання, застосовується лише один із методів оцінки запасів.

Запаси, що належать підприємству, обліковувати на відповідних рахунках бухгалтерського обліку класу 2 «Запаси».

Матеріальні цінності, прийняті на відповідальне зберігання, переробку, комісію, обліковувати на рахунках класу 0 «Позабалансові рахунки».

10. Малоцінні та швидкозношувані предмети, що належать до необоротних активів, обліковувати на рахунку 11 «Інші необоротні матеріальні активи». На вартість малоцінних та швидкозношуваних предметів, що належать до необоротних активів, нараховувати знос і обліковувати його на рахунку 132 «Знос інших необоротних активів».

Малоцінні та швидкозношувані предмети, що належать до запасів, обліковувати на рахунку 22 «Малоцінні та швидкозношувані предмети». Вартість малоцінних та швидкозношуваних предметів, переданих в експлуатацію, списувати з балансу на рахунки обліку витрат. Для забезпечення збереження зазначених предметів в експлуатації організувати належний контроль і оперативний облік у кількісному вираженні за місцями експлуатації протягом строку їхнього фактичного використання.

11. Дебіторську заборгованість відображати в балансі за чистою реалізаційною вартістю на дату балансу. Чисту реалізаційну вартість визначати як різницю між сумою дебіторської заборгованості та резервом сумнівних боргів. Резерв сумнівних боргів за продукцію, товари встановити в розмірі 5% від загальної суми тако заборгованості.

12. Згідно з П(С)БО 4 «Звіт про рух грошових коштів» грошовими коштами вважати готівку, кошти на рахунках у банках і депозити на вимогу. Грошові кошти обліковувати на відповідних рахунках класу 3 «Кошти, розрахунки та інші активи».

13. Наперед сплачен суми орендної плати, передплати періодичних видань, плати за рекламні послуги та інші витрати, що віднесені до наступних періодів, обліковувати у склад витрат майбутніх періодів.

14. Відстрочен податкові зобов'язання визнавати в тому випадку, якщо податок на прибуток, обчислений згідно з чинним законодавством, є меншим за податок на прибуток, визначений згідно з обліковою політикою підприємства.

15. Доходи визнавати та оцінювати згідно з П(С)БО 15 «Дохід».

16. Класифікацію та визнання витрат здійснювати згідно з П(С)БО 16 «Витрати».

17. До виробничо собівартості продукції включати:

ü прямі витрати;

ü виробничі накладні витрати.

18. Постійні виробнич накладні витрати розподіляти на одиницю продукції, виходячи з нормально виробничої потужності виробничого обладнання.

19. Витрати, що не пов'язані з операційною діяльністю і не включаються до собівартост реалізованої продукції, відносити до витрат звітного періоду.

20. Витрати, що пов'язані з операційною діяльністю і не включаються до собівартост реалізованої продукції, кваліфікувати згідно з П(С)БО 16 «Витрати».

21. Доходи і витрати включати до «Звіту про фінансові результати» і на підставі принципів нарахування та відповідності відображати в бухгалтерському обліку і фінансовій звітності в тих періодах, яких вони стосуються.

22. Затвердити систему оплати праці згідно з Колективним договором підприємства.

23. Оподаткування здійснювати згідно з чинним законодавством України.

24. У разі прийняття нових законодавчих актів або внесення змін (доповнень) у чинні П(С)БО вносити відповідні зміни (доповнення) до цього наказу.

Відповідальність за внесення таких змін і доповнень покласти на головного бухгалтера підприємства.

Директор __________ ___________________

3.2 Загальний журнал господарських операцій по обліку розрахунків з вітчизняними покупцями та замовниками за 4 квартал 2008 року

| Документ | Зміст | Дебет | Кредит | Сума | Кількість |

| Оказ. услуг Аф-0000027 |

Основная деятельность <...>Налог на рекламу 0.5% |

703 | 6414 | 64,50 | |

| Оказ. услуг Аф-0000027 |

Станіславська торгова компанія ТОВ Оказ. услуг Аф-0000027 (01.10.08) Основная деятельность Експонування та серв.обсл.плак. 0,85х1,45 |

361 | 703 | 15 544,50 | |

| Оказ. услуг Аф-0000027 |

Основная деятельность Експонування та серв.обсл.плак. 0,85х1,45 20 % |

703 | 6415 | 2 580,00 | |

| Оказ. услуг Аф-0000027 |

Основная деятельность <...> Налог на рекламу 0.5% |

703 | 6414 | 20,20 | |

| Оказ. услуг Аф-0000027 |

Станіславська торгова компанія ТОВ Оказ. услуг Аф-0000027 (01.10.08) Основная деятельность Експонування та серв.обсл.плакатів 1,2х1,8м |

361 | 703 | 4 868,20 | |

| Оказ. услуг Аф-0000027 |

Основная деятельность Експонування та серв.обсл.плакатів 1,2х1,8м 20 % |

703 | 6415 | 808,00 | |

| Оказ. услуг Аф-0000029 |

Основная деятельность <...> Налог на рекламу 0.5% |

703 | 6414 | 26,00 | |

| Оказ. услуг Аф-0000029 |

Європейські будівельні технолог ТзОВ Оказ. услуг Аф-0000029 (01.10.08) Основная деятельность Експонування та серв.обсл.плак. 0,85х1,45 з 01 09 |

361 | 703 | 6 266,00 | |

| Оказ. услуг Аф-0000029 |

Основная деятельность Експонування та серв.обсл.плак. 0,85х1,45 з 01 09 20 % |

703 | 6415 | 1 040,00 | |

| Оказ. услуг Аф-0000029 |

Основная деятельность <...> Налог на рекламу 0.5% |

703 | 6414 | 28,28 | |

| Оказ. услуг Аф-0000029 |

Європейські будівельні технолог ТзОВ Оказ. услуг Аф-0000029 (01.10.08) Основная деятельность Експонування та серв.обсл.плакатів 1,2х1,8м з 01. |

361 | 703 | 6 815,48 | |

| Оказ. услуг Аф-0000029 |

Основная деятельность Експонування та серв.обсл.плакатів 1,2х1,8м з 01. 20 % |

703 | 6415 | 1 131,20 | |

| Прих. накл. Аф-0000040 |

ОС, НМА, др. необор. мат. активы Радамант Груп Договор Аф-0000026 (06.11.08) |

6415 | 631 | 417,91 | |

| Прих. накл. Аф-0000040 |

ОС, НМА, др. необор. мат. активы Радамант Груп Договор Аф-0000026 (06.11.08) |

1521 | 631 | 2 089,56 | 2,000 |

| Прих. накл. Аф-0000028 |

Запасы 20 % Пластікс Україна ТОВ Договор Аф-0000004 (25.01.08) |

6415 | 631 | 200,56 | |

| Прих. накл. Аф-0000028 |

Запасы |

201 | 631 | 969,46 | 2,000 |

| Прих. накл. Аф-0000028 |

Запасы Основная деятельность Прочие прямые затраты Пластікс Україна ТОВ Договор Аф-0000004 (25.01.08) |

23 | 631 | 33,33 | |

| Банк. выписка Аф-0000091 |

Основная деятельность Услуги банков Західінкомбанк |

92 | 311 | 2,00 | |

| Банк. выписка Аф-0000091 |

Коммунальный налог Західінкомбанк |

6414 | 311 | 20,40 | |

| Банк. выписка Аф-0000091 |

Пластікс Україна ТОВ Договор Аф-0000004 (25.01.08) Західінкомбанк |

631 | 311 | 1 203,35 | |

| Банк. выписка Аф-0000092 |

Основная деятельность Услуги банков Західінкомбанк |

92 | 311 | 2,00 | |

| Банк. выписка Аф-0000092 |

Промприлад ВАТ Договор Аф-0000007 (21.11.07) Західінкомбанк |

631 | 311 | 3 320,77 | |

| Банк. выписка Аф-0000092 |

Західінкомбанк Форекссервіс Договор Аф-0000014 (28.05.08) |

311 | 361 | 1 807,02 | |

| Банк. выписка Аф-0000092 |

Форекссервіс Договор Аф-0000014 (28.05.08) Без НДС |

643 | 6415 | 301,17 | |

| Банк. выписка Аф-0000092 |

Західінкомбанк Станіславська торгова компанія ТОВ Договор Аф-0000006 (09.11.07) |

311 | 361 | 5 000,00 | |

| Банк. выписка Аф-0000093 |

Основная деятельность Услуги банков Західінкомбанк |

92 | 311 | 1,00 | |

| Банк. выписка Аф-0000093 |

Рітас Договор Аф-0000023 (16.10.08) Західінкомбанк |

631 | 311 | 1 266,00 | |

| Прих. накл. Аф-0000031 |

Запасы Рітас Договор Аф-0000023 (16.10.08) Рітас Договор Аф-0000023 (16.10.08) |

6441 | 631 | 211,00 | |

| Прих. накл. Аф-0000031 |

Запасы Офіс Клей ПВА унів. 19 кг Аф-0000031 (13.10.08) Рітас Договор Аф-0000023 (16.10.08) |

201 | 631 | 1 055,00 | 10,000 |

| Банк. выписка Аф-0000094 |

Західінкомбанк Станіславська торгова компанія ТОВ Договор Аф-0000006 (09.11.07) |

311 | 361 | 10 000,00 | |

| Банк. выписка Аф-0000095 |

Основная деятельность Услуги банков Західінкомбанк |

92 | 311 | 7,00 | |

| Банк. выписка Аф-0000095 |

Безработица с сотрудника Західінкомбанк |

653 | 311 | 15,34 | |

| Банк. выписка Аф-0000095 |

Фонд Соц. страх. от несчастного случая Західінкомбанк |

656 | 311 | 20,55 | |

| Банк. выписка Аф-0000095 |

Безработица с фонда з/п Західінкомбанк |

653 | 311 | 39,87 | |

| Банк. выписка Аф-0000095 |

2 предел 3 Західінкомбанк |

651 | 311 | 61,35 | |

| Банк. выписка Аф-0000095 |

2 предел Західінкомбанк |

652 | 311 | 69,75 | |

| Банк. выписка Аф-0000095 | Західінкомбанк | 6411 | 311 | 349,27 | |

| Банк. выписка Аф-0000095 |

Пенсионный с фонда з/п Західінкомбанк |

651 | 311 | 1 018,34 | |

| Банк. выписка Аф-0000096 |

Західінкомбанк Станіславська торгова компанія ТОВ Договор Аф-0000006 (09.11.07) |

311 | 361 | 5 000,00 | |

| Банк. выписка Аф-0000096 |

Західінкомбанк Європейські будівельні технолог ТзОВ Договор Аф-0000018 (27.06.08) |

311 | 361 | 5 000,00 | |

| Ввод в экспл. Аф-0000002 |

Осн. Средства Офіс Призматрон № 1 Призматрон № 1 |

109 | 1521 | 31 667,50 | 1,000 |

| Ввод в экспл. Аф-0000002 |

Осн. Средства Офіс Призматрон № 2 Призматрон № 2 |

109 | 1521 | 31 666,67 | 1,000 |

| Ввод в экспл. Аф-0000002 |

Осн. Средства Офіс Призматрон № 3 Призматрон № 3 |

109 | 1521 | 31 667,50 | 1,000 |

| Ввод в экспл. Аф-0000002 |

Осн. Средства Офіс Опора к Призматронам Опора к Призматронам |

109 | 1521 | 30 503,34 | 1,000 |

| Банк. выписка Аф-0000097 |

Основная деятельность Услуги банков Західінкомбанк |

92 | 311 | 3,00 | |

| Банк. выписка Аф-0000097 |

Пенсионный с фонда з/п Західінкомбанк |

651 | 311 | 151,07 | |

| Банк. выписка Аф-0000097 |

Конвест ПП Договор Аф-0000016 (10.06.08) Західінкомбанк |

631 | 311 | 39 604,00 | |

| Прих. накл. Аф-0000039 |

Запасы 20 % Радамант Груп Договор Аф-0000026 (06.11.08) |

6415 | 631 | 396,72 | |

| Прих. накл. Аф-0000039 |

Запасы Офіс Бетон М300 Аф-0000039 (20.10.08) Радамант Груп Договор Аф-0000026 (06.11.08) |

201 | 631 | 1 983,60 | 4,500 |

| Модерн. необ. акт. Аф-0000001 |

Опора к Призматронам Опора к Призматронам Офіс Бетон М300 Аф-0000039 (20.10.08) |

1522 | 201 | 1 983,60 | 4,500 |

| Модерн. необ. акт. Аф-0000001 |

Опора к Призматронам |

1522 | 201 | 1 530,20 | 0,239 |

| Модерн. необ. акт. Аф-0000001 |

Опора к Призматронам Офіс Опора к Призматронам Опора к Призматронам |

109 | 1522 | 3 513,80 | |

| Операция 7 |

Основная деятельность Налоги и обяз. Платежи Пенсионный с фонда з/п |

948 | 651 | 151,07 | |

| Банк. выписка Аф-0000098 |

Основная деятельность Услуги банков Західінкомбанк |

92 | 311 | 23,56 | |

| Банк. выписка Аф-0000098 |

Каса основна Західінкомбанк |

301 | 311 | 2 617,58 | |

| Выплата ЗП Аф-0000011 |

Выплата з/п за Сентябрь 2008 г. (100%) Победінська Н. М. 01.09.08 Каса основна |

661 | 301 | 2617,58 | |

| Банк. выписка Аф-0000099 |

Західінкомбанк Європейські будівельні технолог ТзОВ Договор Аф-0000018 (27.06.08) |

311 | 361 | 5 000,00 | |

| Прих. накл. Аф-0000038 |

Запасы 20 % Румата ТзОВ Договор Аф-0000008 (10.04.08) |

6415 | 631 | 16,00 | |

| Прих. накл. Аф-0000038 |

Запасы Румата ТзОВ Договор Аф-0000008 (10.04.08) Румата ТзОВ Договор Аф-0000008 (10.04.08) |

6441 | 631 | 11,90 | |

| Прих. накл. Аф-0000038 |

Запасы Офіс Папір ксероксний Maestro Аф-0000038 (23.10.08) Румата ТзОВ Договор Аф-0000008 (10.04.08) |

22 | 631 | 116,50 | 5,000 |

| Прих. накл. Аф-0000038 |

Запасы Офіс Файли Аф-0000038 (23.10.08) Румата ТзОВ Договор Аф-0000008 (10.04.08) |

22 | 631 | 23,00 | 2,000 |

| Банк. выписка Аф-0000100 |

Основная деятельность Услуги банков Західінкомбанк |

92 | 311 | 61,00 | |

| Банк. выписка Аф-0000100 |

Ів-Фр. дистанція електропостачання Договор Аф-0000025 (30.10.08) Західінкомбанк |

631 | 311 | 590,87 | |

| Банк. выписка Аф-0000101 |

Західінкомбанк Європейські будівельні технолог ТзОВ Договор Аф-0000018 (27.06.08) |

311 | 361 | 5 000,00 | |

| Услуги стор. орг. Аф-0000027 |

20 % Промприлад ВАТ Договор Аф-0000007 (21.11.07) |

6415 | 631 | 527,50 | |

| Услуги стор. орг. Аф-0000027 |

Основная деятельность Оренда приміщення Промприлад ВАТ Договор Аф-0000007 (21.11.07) |

23 | 631 | 500,00 | |

| Услуги стор. орг. Аф-0000027 |

Основная деятельность Оренда приміщення Промприлад ВАТ Договор Аф-0000007 (21.11.07) |

23 | 631 | 2 137,50 | |

| Услуги стор. орг. Аф-0000028 |

20 % Промприлад ВАТ Договор Аф-0000007 (21.11.07) |

6415 | 631 | 48,50 | |

| Услуги стор. орг. Аф-0000028 |

Основная деятельность Оренда приміщення Промприлад ВАТ Договор Аф-0000007 (21.11.07) |

23 | 631 | 216,52 | |

| Услуги стор. орг. Аф-0000028 |

Основная деятельность Оренда приміщення Промприлад ВАТ Договор Аф-0000007 (21.11.07) |

23 | 631 | 25,98 | |

| Ввод в экспл. Аф-0000003 |

Осн. Средства Офіс Скроллер №1 Скроллер |

109 | 1521 | 1 044,78 | 1,000 |

| Ввод в экспл. Аф-0000003 |

Осн. Средства Офіс Скроллер №2 Скроллер |

109 | 1521 | 1 044,78 | 1,000 |

| Модерн. необ. акт. Аф-0000002 |

Скроллер №1 Скроллер Основная деятельность Прочие прямые затраты |

1522 | 23 | 3 614,99 | |

| Модерн. необ. акт. Аф-0000002 |

Скроллер №1 Офіс Скроллер №1 Скроллер |

109 | 1522 | 3 614,99 | |

| Модерн. необ. акт. Аф-0000003 |

Скроллер №2 Скроллер Основная деятельность Прочие прямые затраты |

1522 | 23 | 3 614,99 | |

| Модерн. необ. акт. Аф-0000003 |

Скроллер №2 Офіс Скроллер №2 Скроллер |

109 | 1522 | 3 614,99 | |

| Начисление ЗП Аф-0000010 |

Расчет з/п за Октябрь 2008 г. Основная деятельность Зарплата произв. Персонала Терещенко С. В. 01.10.08 |

23 | 661 | 310,87 | |

| Начисление ЗП Аф-0000010 |

Расчет з/п за Октябрь 2008 г. Основная деятельность Зарплата произв. Персонала Терещенко С. В. 01.10.08 |

23 | 661 | 322,08 | |

| Начисление ЗП Аф-0000010 |

Расчет з/п за Октябрь 2008 г. Терещенко С. В. 01.10.08 1 предел |

661 | 652 | 3,16 | |

| Начисление ЗП Аф-0000010 |

Расчет з/п за Октябрь 2008 г. Терещенко С. В. 01.10.08 Безработица с сотрудника |

661 | 653 | 3,16 | |

| Начисление ЗП Аф-0000010 |

Расчет з/п за Октябрь 2008 г. Терещенко С. В. 01.10.08 1 предел |

661 | 651 | 12,66 | |

| Начисление ЗП Аф-0000010 |

Расчет з/п за Октябрь 2008 г. Терещенко С. В. 01.10.08 |

661 | 6411 | 92,10 | |

| Начисление ЗП Аф-0000010 |

Расчет з/п за Октябрь 2008 г. Основная деятельность Зарплата произв. Персонала Сенич М. Я. 01.10.08 |

23 | 661 | 310,87 | |

| Начисление ЗП Аф-0000010 |

Расчет з/п за Октябрь 2008 г. Основная деятельность Зарплата произв. Персонала Сенич М. Я. 01.10.08 |

23 | 661 | 322,08 | |

| Начисление ЗП Аф-0000010 |

Расчет з/п за Октябрь 2008 г. Сенич М. Я. 01.10.08 1 предел |

661 | 652 | 3,16 | |

| Начисление ЗП Аф-0000010 |

Расчет з/п за Октябрь 2008 г. Сенич М. Я. 01.10.08 Безработица с сотрудника |

661 | 653 | 3,16 | |

| Начисление ЗП Аф-0000010 |

Расчет з/п за Октябрь 2008 г. Сенич М. Я. 01.10.08 1 предел |

661 | 651 | 12,66 | |

| Начисление ЗП Аф-0000010 |

Расчет з/п за Октябрь 2008 г. |

661 | 6411 | 92,10 | |

| Начисление ЗП Аф-0000010 |

Расчет з/п за Октябрь 2008 г. Основная деятельность Зарплата общепроизв. Персонала Якубовська А. О. 01.10.08 |

92 | 661 | 810,00 | |

| Начисление ЗП Аф-0000010 |

Расчет з/п за Октябрь 2008 г. Якубовська А. О. 01.10.08 2 предел |

661 | 652 | 8,10 | |

| Начисление ЗП Аф-0000010 |

Расчет з/п за Октябрь 2008 г. Якубовська А. О. 01.10.08 Безработица с сотрудника |

661 | 653 | 4,05 | |

| Начисление ЗП Аф-0000010 |

Расчет з/п за Октябрь 2008 г. Якубовська А. О. 01.10.08 2 предел |

661 | 651 | 16,20 | |

| Начисление ЗП Аф-0000010 |

Расчет з/п за Октябрь 2008 г. Якубовська А. О. 01.10.08 |

661 | 6411 | 117,25 | |

| Начисление ЗП Аф-0000010 |

Расчет з/п за Октябрь 2008 г. Основная деятельность Зарплата произв. Персонала Хомик О. В 01.10.08 |

92 | 661 | 930,00 | |

| Начисление ЗП Аф-0000010 |

Расчет з/п за Октябрь 2008 г. Хомик О. В. 01.10.08 2 предел |

661 | 652 | 9,30 | |

| Начисление ЗП Аф-0000010 |

Расчет з/п за Октябрь 2008 г. Хомик О. В. 01.10.08 Безработица с сотрудника |

661 | 653 | 4,65 | |

| Начисление ЗП Аф-0000010 |

Расчет з/п за Октябрь 2008 г. Хомик О. В. 01.10.08 2 предел |

661 | 651 | 18,60 | |

| Начисление ЗП Аф-0000010 |

Расчет з/п за Октябрь 2008 г. Хомик О. В. 01.10.08 |

661 | 6411 | 134,62 | |

| Начисление ЗП Аф-0000010 |

Расчет з/п за Октябрь 2008 г. Основная деятельность Зарплата общепроизв. Персонала Победінська Н. М. 01.10.08 |

92 | 661 | 730,00 | |

| Начисление ЗП Аф-0000010 |

Расчет з/п за Октябрь 2008 г. Основная деятельность Зарплата общепроизв. Персонала Победінська Н. М. 01.10.08 |

92 | 661 | 47,86 | |

| Начисление ЗП Аф-0000010 |

Расчет з/п за Октябрь 2008 г. Победінська Н. М. 01.10.08 2 предел |

661 | 652 | 7,78 | |

| Начисление ЗП Аф-0000010 |

Расчет з/п за Октябрь 2008 г. Победінська Н. М. 01.10.08 Безработица с сотрудника |

661 | 653 | 3,89 | |

| Начисление ЗП Аф-0000010 |

Расчет з/п за Октябрь 2008 г. Победінська Н. М. 01.10.08 2 предел |

661 | 651 | 15,56 | |

| Начисление ЗП Аф-0000010 |

Расчет з/п за Октябрь 2008 г. Победінська Н. М. 01.10.08 |

661 | 6411 | 112,59 | |

| Начисление ЗП Аф-0000010 |

Расчет з/п за Октябрь 2008 г. Основная деятельность Зарплата произв. Персонала Безработица с фонда з/п |

23 | 653 | 16,46 | |

| Начисление ЗП Аф-0000010 |

Расчет з/п за Октябрь 2008 г. Зарплата общепроизв. Персонала Безработица с фонда з/п |

92 | 653 | 20,64 | |

| Начисление ЗП Аф-0000010 |

Расчет з/п за Октябрь 2008 г. Основная деятельность Зарплата произв. Персонала Безработица с фонда з/п |

92 | 653 | 12,09 | |

| Начисление ЗП Аф-0000010 |

Расчет з/п за Октябрь 2008 г. Основная деятельность Зарплата произв. Персонала Пенсионный с фонда з/п |

23 | 651 | 420,28 | |

| Начисление ЗП Аф-0000010 |

Расчет з/п за Октябрь 2008 г. Основная деятельность Зарплата общепроизв. Персонала Пенсионный с фонда з/п |

92 | 651 | 527,17 | |

| Начисление ЗП Аф-0000010 |

Расчет з/п за Октябрь 2008 г. Основная деятельность Зарплата произв. Персонала Пенсионный с фонда з/п |

92 | 651 | 308,76 | |

| Начисление ЗП Аф-0000010 |

Расчет з/п за Октябрь 2008 г. Основная деятельность Зарплата произв. Персонала Фонд Соц. страх. от несчастного случая |

23 | 656 | 8,48 | |

| Начисление ЗП Аф-0000010 |

Расчет з/п за Октябрь 2008 г. Основная деятельность Зарплата общепроизв. Персонала Фонд Соц. страх. от несчастного случая |

92 | 656 | 10,64 | |

| Начисление ЗП Аф-0000010 |

Расчет з/п за Октябрь 2008 г. Основная деятельность Зарплата произв. Персонала Фонд Соц. страх. от несчастного случая |

92 | 656 | 6,23 | |

| Начисление ЗП Аф-0000010 |

Расчет з/п за Октябрь 2008 г. Основная деятельность Зарплата произв. Персонала Фонд Соцстрах |

23 | 652 | 18,99 | |

| Начисление ЗП Аф-0000010 |

Расчет з/п за Октябрь 2008 г. Основная деятельность Зарплата общепроизв. Персонала Фонд Соцстрах |

92 | 652 | 23,82 | |

| Начисление ЗП Аф-0000010 |

Расчет з/п за Октябрь 2008 г. Основная деятельность Зарплата произв. Персонала Фонд Соцстрах |

92 | 652 | 13,95 | |

| Начисление ЗП Аф-0000010 |

Расчет з/п за Октябрь 2008 г. Основная деятельность Зарплата произв. Персонала Коммунальный налог |

92 | 6414 | 8,50 | |

| Услуги стор. орг. Аф-0000029 |

Юніверсал Сервіс-Україна ТОВ Договор Аф-0000013 (19.05.08) Юніверсал Сервіс-Україна ТОВ Договор Аф-0000013 (19.05.08) |

6441 | 631 | 2 766,00 | |

| Услуги стор. орг. Аф-0000029 |

|

6414 | 631 | 69,15 | |

| Услуги стор. орг. Аф-0000029 |

Основная деятельность Оренда приміщення Юніверсал Сервіс-Україна ТОВ Договор Аф-0000013 (19.05.08) |

23 | 631 | 1 200,00 | |

| Услуги стор. орг. Аф-0000029 |

Основная деятельность Оренда приміщення Юніверсал Сервіс-Україна ТОВ Договор Аф-0000013 (19.05.08) |

23 | 631 | 8 260,00 | |

| Услуги стор. орг. Аф-0000029 |

Основная деятельность Оренда приміщення Юніверсал Сервіс-Україна ТОВ Договор Аф-0000013 (19.05.08) |

23 | 631 | 4 370,00 | |

| Услуги стор. орг. Аф-0000030 |

20 % Львівська Залізниця Договор Аф-0000027 (19.11.08) |

6415 | 631 | 90,72 | |

| Услуги стор. орг. Аф-0000030 |

Налог на рекламу 0.5% Львівська Залізниця Договор Аф-0000027 (19.11.08) |

6414 | 631 | 2,27 | |

| Услуги стор. орг. Аф-0000030 |

Основная деятельность Прочие прямые затраты Львівська Залізниця Договор Аф-0000027 (19.11.08) |

23 | 631 | 453,60 | |

| Услуги стор. орг. Аф-0000031 |

Основная деятельность Оренда приміщення ЖБК-12 Услуги стор. орг. Аф-0000031 (31.10.08) |

23 | 361 | 500,00 | |

| Спис. ТМЦ Аф-0000013 |

Основная деятельность Прочие прямые затраты Офіс Клей ПВА унів. 19 кг Аф-0000031 (13.10.08) |

23 | 201 | 1 055,00 | 10,000 |

| Начисл. износа Аф-0000013 |

|

23 | 131 | 1309,84 | |

| Финансовые результаты Аф-0000019 |

Закрытие общепроизводственных затрат (счет 91) Основная деятельность Амортиз. произв. ОС, НМА и др. |

903 | 23 | 27791,88 | |

| Финансовые результаты Аф-0000020 |

Определение финансового результата Основная деятельность |

703 | 791 | 27 796,00 | |

| Финансовые результаты Аф-0000020 |

Определение финансового результата Основная деятельность |

791 | 903 | 21 791,88 | |

| Финансовые результаты Аф-0000020 |

Определение финансового результата Основная деятельность Зарплата общепроизв. персонала |

791 | 92 | 2 170,13 | |

| Финансовые результаты Аф-0000020 |

Определение финансового

результата |

791 | 92 | 1 279,53 | |

| Финансовые результаты Аф-0000020 |

Определение финансового результата Основная деятельность Основная деятельность Услуги банков |

791 | 92 | 99,56 | |

| Финансовые результаты Аф-0000020 |

Определение финансового результата Основная деятельность Основная деятельность Налоги и обяз. платежи |

791 | 948 | 151,07 | |

| 1 401 794,54 |