Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Первичные учётные документы

Курсовая работа: Первичные учётные документы

Содержание

Введение. 3

1. Основы первичного учета на предприятии. 5

1.1.Понятие первичных учетных документов и их значение…………………..5

1.2. Классификация первичных учётных документов. 8

1.3. Форма первичных учётных документов. 11

2. Организация документооборота в бухгалтерском учете. 20

2.1. Система документооборота первичных учётных докумен- тов. 20

2.2. Документооборот первичных документов в организациях различной формы собственности. 24

Заключение. 28

Глоссарий. 30

Библиографический список литературы.. 31

Приложение....................................................................................................…..32

Формирование рыночных отношений в стране заставило по-новому подойти к постановке учета на отдельных участках финансово-хозяйственной деятельности предприятий и организаций. Ведь неэффективное его использование приводит к сокращению объемов производства или реализации, что в свою очередь уменьшает доходы предприятия, а, соответственно, отражается и на прибыли. Выявить и практически использовать эти резервы можно с помощью тщательного учета и аудита.

Первичный учет представляет собой начальную стадию системного восприятия и регистрации отдельных операций, характеризующих хозяйственные процессы и явления, происходящие на предприятии. На этой стадии учетной работы первоначальные сведения о хозяйственных процессах и явлениях, возникающие на многочисленных участках, в цехах, на складах, пунктах приемки и отгрузки готовой продукции и других подразделениях предприятия, отражаются в первичных документах.

Актуальность темы курсовой работы состоит в том, что первичный учет является базой бухгалтерского учета, результаты анализа состояния первичного учета на 70—80% можно проецировать на всю систему бухгалтерского учета и систему внутреннего контроля на предприятии.

Эффективная организация системы первичного учета становится в настоящее время насущной проблемой, требующей если не немедленного, то достаточно оперативного решения. Связано это с тем, что сегодня значительная часть российских предприятий, переживших все экономические и политические кризисы и катаклизмы последнего десятилетия и, тем не менее «оставшихся на плаву», перешли к качественно новому этапу своего развития. Накоплен определенный опыт функционирования организаций в условиях рыночной экономики, при этом коренным образом изменился подход к ведению бизнеса.

Ведение первичных учётных документов осуществляется в соответствии с нормативными документами, имеющими разный статус. В зависимости от назначения и статуса нормативные документы целесообразно представить в виде следующей системы:

К первому уровню системы следует отнести Гражданский кодекс РФ, Налоговый кодекс РФ. Основным актом первого уровня является Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете».

2-й уровень: стандарты (положения) по бухгалтерскому учету и отчетности; На втором уровне системы нормативных документов единственным регулирующим органом является Минфин РФ.

3-й уровень: методические рекомендаций (указания), инструкции, комментарии, письма Минфина РФ и других ведомств.

4-й уровень: рабочие документы по бухгалтерскому учету самого предприятия. Рабочие документы самого предприятия определяют особенности организации и ведения учета в нем. Основными из них являются: документ по учетной политике предприятия; формы первичных учетных документов, утвержденные руководителем; графики документооборота.

Основная цель курсовой работы состоит в изучении действующих методик документооборота первичных бухгалтерских документов.

В соответствии с данной целью в исследовании были поставлены следующие задачи:

- дать определение понятию первичных учётных документов и показать их значение при организации бухгалтерского учёта на предприятии.

- рассмотреть классификацию первичных учётных документов.

- показать существующие формы первичных учётных документов

- охарактеризовать систему документооборота первичных учётных документов.

- рассмотреть документооборот первичных документов в организациях различной формы собственности.

1. Основы первичного учета на предприятии

1.1. Понятие первичных учетных документов и их значение

Документ – письменное свидетельство факта хозяйственной операции. Термин «хозяйственная операция» в законодательстве не расшифровывается, поэтому под хозяйственной операцией будем понимать любое событие хозяйственной деятельности. И хотя таких событий великое множество, не все документы, которыми они оформляются, являются первичными.

Материальным носителем учетной информации является учетный бланк или магнитный диск в зависимости от способа ведения первичного учета. Одни из них фиксируют хозяйственные операции в момент ее совершения, другие создаются на основе данных первичных носителей и служат для удобства последующей обработки информации, а также дают возможность автоматически вводить данные в компьютер.

|

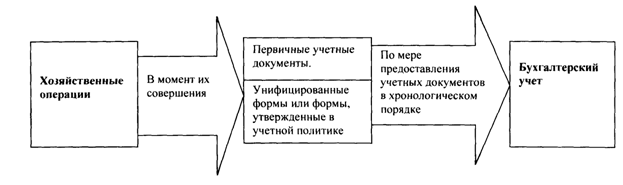

Документ является основанием и подтверждением учетных записей. Все хозяйственные факты должны оформляться первичными учетными документами. Ни одна операция не может быть отражена в учете, если на нее нет надлежащим образом составленного документа (рис. 1.1).[1]

Рис. 1.1. Порядок составления первичных документов.

Документы в системе бухгалтерского учета имеют важное практическое, юридическое, контрольно-аналитическое, организационно-управленческое и экономическое значение.[2]

Практическое значение документов в оперативно-хозяйственной деятельности заключается в том, что в них правильно и своевременно регистрируются все распорядительные и исполнительные действия (например, отпуск материальных ценностей со склада в производство, выплата из кассы наличных денег, акцептование счетов поставщиков и перечисление денежных средств с расчетных счетов и др.).

Юридическое значение документов состоит в том, что они обеспечивают доказательное обоснование показателей бухгалтерского учета и отчетности, устанавливают ответственность исполнителей за произведенные хозяйственные операции. Документы или данные документов используются в качестве получения аудиторских доказательств для составления аудиторского заключения о достоверности бухгалтерской отчетности экономического субъекта, а также в качестве свидетельств при разрешении хозяйственных и судебных споров, возникающих между организациями или между организацией и органами налогового контроля по поводу налоговых правонарушений и т. д.

Контрольно-аналитическое значение документов заключается в том, что они служат источником контрольных данных при осуществлении внутрихозяйственного контроля за движением имущества с целью установления законности и экономической целесообразности осуществленных операций. Кроме того, документы являются источником получения аудиторских доказательств для внешних аудиторов при проведении ими как обязательных, так и инициативных аудиторских проверок с целью обоснованного решения целей и задач аудита, обусловленных договором между экономическим субъектом и аудиторской организацией. Документы служат также основанием проведения и источником информации контроля и ревизии.

Документы имеют важное значение и для анализа производственно-хозяйственной и финансовой деятельности с целью выявления причин и виновников недостач, потерь материальных и денежных средств, непроизводительных расходов, для выявления неиспользованных (скрытых) резервов и их мобилизации в производстве.

Организационно-управленческое значение документов заключается в том, что путем системного использования информации, носителем которой являются бухгалтерские документы, можно добиться оптимального взаимодействия всех функций управления (учета, планирования, прогнозирования, контроля, анализа, регулирования) и всех систем хозяйственного механизма для достижения намеченных экономических показателей и получения максимальной прибыли.

Экономическое значение документов состоит в том, что они позволяют укреплять хозяйственный расчет в организации и в ее подразделениях, работающих на принципах самоконтроля, самоокупаемости и самофинансирования. Данные первичных документов используются для определения важных экономических и производственных показателей, таких, как производительность труда, фондоотдача, материалоотдача и т. д. [3].

Таким образом, первичный бухгалтерский документ является письменным свидетельством того, что хозяйственная операция имеет юридическую силу и не требует дальнейших пояснений и детализации. К учету могут приниматься только правильно оформленные первичные документы, которые будут иметь юридическую силу.

Достоверность бухгалтерской информации напрямую зависит от качества составленного документа. Поэтому каждый первичный учетный документ должен составляться с соблюдением установленных правил и требований.

Наиболее распространенный материальный носитель – учетный бланк (напечатанный типографским способом разграфленный лист бумаги) куда заносятся сведения о хозяйственной операции. Они могут заполняться от руки или автоматизировано, что определяется в инструкции по составлению первичных учетных документов. Ряд документов необходимо заполнять только с использованием техники (платежные поручения).

Учетный документ в бланке часто составляется в нескольких экземплярах, что регламентируется правилами ведения бухгалтерского учета и соответствующими инструкциями.

1.2. Классификация первичных учётных документов

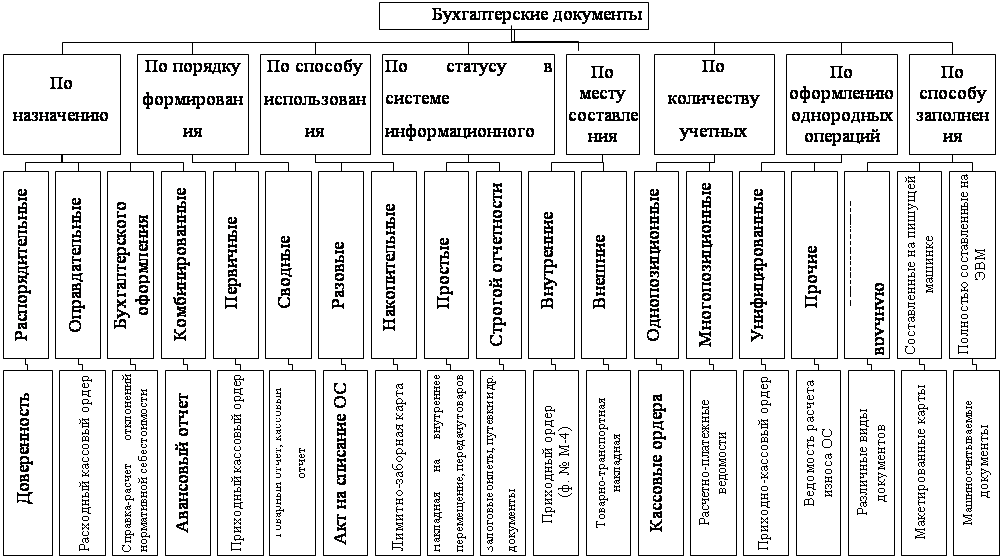

Классификацию первичных учетных документов можно представить в виде схемы (см. Приложение).[4]

По назначению бухгалтерские документы делятся на распорядительные, исполнительные (оправдательные), бухгалтерского оформления и комбинированные.

Распорядительные документы содержат распоряжения, задания, приказы руководителя организации или других уполномоченных для этого лиц о совершении определенных операций. К ним относятся: приказы, распоряжения, чеки на получение денежных средств с расчетного счета в банке, платежные поручения на перечисление денежных средств с банковских счетов организации, доверенности на получение товарно-материальных ценностей и др.

Распорядительные документы не подтверждают факта осуществления хозяйственной операции, и поэтому основанием для учётных записей не являются.

Исполнительные (оправдательные) документы удостоверяют (подтверждают) факт совершения хозяйственных операций. К ним относятся накладные на выдачу материальных ценностей, лимитно-заборные карты (ведомости) на получение материальных ценностей, наряды на сдельную работу и т. д. Эти документы являются источником информации для текущего и последующего контроля хозяйственных операций.

Документы бухгалтерского оформления составляются с целью подготовки, обеспечения, сокращения и упорядочения учетных записей, а также с целью подготовки исполнительных (оправдательных) и распорядительных документов. К таким документам относятся:

-документы по учету ОС и НМА;

-документы по учету сырья и материалов;

-документы по учету кассовых операции;

-документы по учету банковских операции;

-документы по учету НДС;

-документы по расчетам с подотчетными лицами;

-документы по учету рабочего времени и начислению зарплаты.

Комбинированные документы содержат одновременно признаки распорядительных, исполнительных документов и бухгалтерского оформления. Например, расходный кассовый ордер содержит распоряжение о выдаче денег, подтверждает получение денег (исполнение операции) и включает корреспондирующие счета (дебетуемый и кредитуемый).

По объему содержащихся в документах сведений или по порядку их составления они делятся на первичные и сводные.

Первичные документы составляются непосредственно в момент совершения хозяйственной операции. Они имеют юридическую (доказательную) силу, поскольку являются первым формальным доказательством, что операция выполнена. К ним относятся, в частности, накладные, документы на поступление и отпуск материалов, начисления заработной платы, отгрузку продукции и др.

Сводные документы составляют на основании первичных документов, в них отражаются операции, уже оформленные прежде первичными документами. Сводные документы составляют для обобщения данных первичных документов с целью получения укрупненных или новых показателей. Примером могут служить расчетно-платежная ведомость, авансовый отчет, отчет о движении материальных ценностей и др.

По способу использования документы подразделяются на разовые и накопительные.

В разовых документах отражаются (регистрируются) одна или несколько хозяйственных операций, совершаемых одновременно. Сразу после их составления они могут являться основанием для бухгалтерских записей.

Накопительные документы составляют за определенный период времени (день, декаду и т.д.); они содержат информацию об однородных хозяйственных операциях. К ним относятся лимитно-заборные карты (ведомости) на отпуск материалов, реестры, ведомости, накопительные учетные листы и др. Они позволяют сократить количество заполняемых документов, бухгалтерских записей и тем самым способствуют снижению трудоемкости работы бухгалтерской и других служб организаций.[5]

По месту составления документы подразделяются на внутренние (путевые листы, кассовые приходные и расходные ордера, акты, расчетно-платежные ведомости по заработной плате), оформленные и применяемые внутри одного предприятия, и внешние (товарно-транспортные накладные, счета-фактуры поставщиков, судебные и исполнительные документы), поступающие от других юридических и физических лиц.

По количеству учетных позиции документы бывают однопозиционные, содержащие одну позицию (наряд на выполнение какой-либо работы), и многопозиционные, состоящие из нескольких позиций и наименований (счет, товарно-транспортная накладная).[6]

По способу заполнения документы подразделяют на составляемые вручную, на пишущей машинке и на компьютере.

1.3. Форма первичных учётных документов

В зависимости от характера регистрируемых операций формы документов делятся на типовые и специализированные.

Типовыми называются формы документов, предназначенные для регистрации однородных, широко распространенных хозяйственных фактов, которые имеют место в большинстве предприятий одной или ряда отраслей.

К специализированным относятся формы документов, служащие для регистрации операций специализированного узкоотраслевого характера, имеющих место в отдельных группах организаций или отрасли.

С целью облегчения обработки документов, применяемых в бухгалтерском учете и отличающихся по форме, содержанию, способу отражения фактов хозяйственной жизни, их группируют по следующим однородным признакам:

1. Назначению.

2. Порядку формирования.

3. Способу использования.

4. Статусу в системе информационного обеспечения.

5. Месту составления.

6. Количеству учетных операций.

7. Оформлению однородных операций.

8. Способу заполнения.

Первичные учетные документы должны содержать все сведения, необходимые для получения полного представления о хозяйственной операции. Требования устанавливаются Федеральным законом от 21.11.96 № 129-ФЗ «О бухгалтерском учете».

В п. 1 статьи 9 закона установлено законодательное требование документального оформления всех хозяйственных операций, проводимых организацией.

Документ, которым оформляется проводимая хозяйственная операция, имеет двойное предназначение:

во-первых, этот документ является оправдательным, т.е. подтверждает факт совершения организацией хозяйственных операций;

во-вторых, документ служит первичным учетным документом, на основании которого производятся записи в бухгалтерском учете.

Одним из важнейших условий оформления документации является наличие в документах всех сведений, необходимых для оперативной работы, учета и контроля. Первичные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учетной документации. Под формой документа понимается состав и расположение реквизитов.

В том случае, если форма первичных учетных документов не предусмотрена в альбомах унифицированных форм первичной учетной документации, такие документы должны иметь обязательные реквизиты (показатели), которые необходимы для исчерпывающей характеристики хозяйственного факта, изложенного в документе, и придания ему юридической силы. Реквизиты первичных и бухгалтерских документов, принятых к бухгалтерскому учету, предусмотрены действующими нормативными актами и зависят от характера хозяйственных операций.

К обязательным реквизитам относятся:

- наименование документа (формы), реквизит присутствует на бланках конкретных видов документов;

- наименование организации - автора документа указывают на бланках в соответствии с учредительными документами организации (уставом или положением).

- дата составления документа позволяет определить конкретную дату совершения операции, описанной в документе. Датой документа является дата его подписания или утверждения. Оформляется дата документа арабскими цифрами в последовательности: день месяца, месяц,

- указание сторон, участвующих в совершении хозяйственной операции,

- измерители хозяйственной операции (в количественном и стоимостном выражении),

- содержание хозяйственной операции,

- наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровки.

- личные подписи указанных лиц.

Унифицированные формы первичных документов должны применяться в организации без изменений. Формы первичных документов, не предусмотренных альбомами унифицированных первичных документов, разрабатываются организацией самостоятельно. При этом они должны содержать все обязательные реквизиты.

В целях реализации приведенных законодательных положений об унифицированных формах первичной учетной документации Правительство РФ Постановлением от 8 июля 1997 г. N 835 "О первичных учетных документах"возложило на Государственный комитет РФ по статистике функции по разработке и утверждению альбомов унифицированных форм первичной учетной документации и их электронных версий.[7] В названном Постановлении также предусмотрено, что при этом содержание и состав унифицированных форм первичной учетной документации согласовываются Комитетом с Министерством финансов РФ и Министерством экономики РФ.

Во исполнение указанного Постановления Правительства РФ Постановлением Госкомстата России от 29 мая 1998 г. N 57а и Минфина России от 18 июня 1998 г. N 27н [8]утвержден Порядок поэтапного введения в организациях независимо от формы собственности, осуществляющих деятельность на территории Российской Федерации, унифицированных форм первичной учетной документации.

С 1 января 1999 г. организации применяют формы первичных учетных документов, содержащихся в Альбоме новых унифицированных форм первичной учетной документации, утвержденном постановлением Госкомстата России от 30.10.97г. 71а.

Согласно п. 13 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29 июля 1998 г. N 34н, в зависимости от характера операции, требований нормативных актов, методических указаний по бухгалтерскому учету и технологии обработки учетной информации в первичные документы могут быть включены дополнительные реквизиты, к которым можно отнести номер документа, адрес организации, основания для совершения хозяйственной операции.

При этом все реквизиты утвержденных Госкомстатом России унифицированных форм первичной учетной документации остаются без изменения (включая код, номер формы, наименование документа).

Удаление отдельных реквизитов из унифицированных форм не допускается;

вносимые изменения должны быть оформлены соответствующим организационно-распорядительным документом организации;

организацией может быть разработана и утверждена организационно-распорядительным документом организации форма первичной документации в случае отсутствия формы в альбоме унифицированных форм Госкомстата России.[9]

Регистрация документа проводится после его подписания или утверждения. Регистрационный номер - цифровое или буквенно - цифровое обозначение, присваиваемое документу для его учета и последующего поиска.

Наряду с унификацией важное значение имеет стандартизация документов, под которой понимают установление одинаковых стандартных размеров бланков типовых документов.

В настоящее время существуют следующие унифицированные формы первичной учетной документации, утвержденные Госкомстатом России по согласованию с Минфином России и Минэкономразвития России.

По учету кадров. Например:

N Т-1 "Приказ (распоряжение) о приеме работника на работу";

N Т-2 "Личная карточка работника";

N Т-3 "Штатное расписание";

N Т-5 "Приказ (распоряжение) о переводе работника на другую работу";

N Т-6 "Приказ (распоряжение) о предоставлении отпуска работнику";

N Т-7 "График отпусков";

N Т-8 "Приказ (распоряжение) о прекращении действия трудового договора (контракта) с работником";

N Т-9 "Приказ (распоряжение) о направлении работника в командировку";

N Т-10 "Командировочное удостоверение";

По учету использования рабочего времени и расчетов с персоналом по оплате труда. Например:

N Т-12 "Табель учета использования рабочего времени и расчета заработной платы";

N Т-13 "Табель учета использования рабочего времени";

N Т-49 "Расчетно-платежная ведомость";

N Т-51 "Расчетная ведомость";

N Т-53 "Платежная ведомость";

N Т-54 "Лицевой счет";

N Т-60 "Записка-расчет о предоставлении отпуска работнику";

N Т-61 "Записка расчет при прекращении действия трудового договора (контракта) с работником";

N Т-73 "Акт о приемке работ, выполненных по трудовому договору (контракту), заключенному на время выполнения определенной работы".

По учету работ в капитальном строительстве и ремонтно-строительных работ.

Постановлением Госкомстата России от 11 ноября 1999 г. N 100 утверждены формы (введены в действие с 1 января 2000 г.). Например:

N КС-2 "Акт о приемке выполненных работ";

N КС-6а "Журнал учета выполненных работ";

По учету продукции, товарно-материальных ценностей в местах хранения.

Постановлением Росстата от 9 августа 1999 г. N 66[10] утверждены формы (введены в действие с 1 января 2000 г.). Например:

N МХ-1 "Акт о приеме-передаче товарно-материальных ценностей на хранение";

N МХ-2 "Журнал учета товарно-материальных ценностей, сданных на хранение";

По учету торговых операций.

Постановлением Госкомстата России от 25 декабря 1998 г. N 132[11] утверждены формы (введены в действие с 1 января 1999 г.).

По учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин. Например:

N КМ-1 "Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины";

N КМ-2 "Акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в организацию";

По учету торговых операций (общие). Например:

N ТОРГ-1 "Акт о приемке товаров";

N ТОРГ-2 "Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей";

По учету торговых операций при продаже товаров в кредит. Например:

N КР-7 "Справка о состоянии расчетов с работниками за товары, проданные в кредит".

По учету торговых операций в комиссионной торговле. Например:

N КОМИС-1 "Перечень товаров, принятых на комиссию";

По учету операций в общественном питании. Например:

N ОП-1 "Калькуляционная карточка";

N ОП-2 "План-меню";

По учету кассовых операций

Постановлением Госкомстата России от 18 августа 1998 г. N 88[12] утверждены формы (введены в действие с 1 января 1999 г.).Например:

N КО-1 "Приходный кассовый ордер";

N КО-2 "Расходный кассовый ордер";

N КО-3 "Журнал регистрации приходных и расходных кассовых документов";

N КО-4 "Кассовая книга";

Постановлением Госкомстата России от 1 августа 2001 г. N 55[13] утверждена форма N АО-1 "Авансовый отчет" (введена в действие с 1 января 2002 г.).

По учету результатов инвентаризации. Например:

N ИНВ-1 "Инвентаризационная опись основных средств";

N ИНВ-1а "Инвентаризационная опись нематериальных активов";

Постановлением Госкомстата России от 27 марта 2000 г. N 26 [14]утверждена унифицированная форма N ИНВ-26 "Ведомость учета результатов, выявленных инвентаризацией" (введена в действие с 1 января 2001 г.).

По учету работы строительных машин и механизмов. Например:

N ЭСМ-1 "Рапорт о работе башенного крана";

N ЭСМ-2 "Путевой лист строительной машины";

По учету работ в автомобильном транспорте: Например:

N 3 "Путевой лист легкового автомобиля";

N 3 спец. "Путевой лист специального автомобиля";

N 1-Т "Товарно-транспортная накладная".

По учету основных средств.

Постановлением Госкомстата России от 21 января 2003 г. N 7[15] утверждены формы (срок введения в действие не указан). Например:

N ОС-1 "Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)";

N ОС-1а "Акт о приеме-передаче здания (сооружения)";

N ОС-1б "Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений)";

N ОС-2 "Накладная на внутреннее перемещение объектов основных средств";

По учету нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, а также работ в капитальном строительстве.

Постановлением Госкомстата России от 30 октября 1997 г. N 71а утверждены формы (введены в действие с 1 ноября 1997 г.).

По учету нематериальных активов:

N НМА-1 "Карточка учета нематериальных активов".

По учету материалов. Например:

N М-2 "Доверенность";

N М-4 "Приходный ордер";

N М-7 "Акт о приемке материалов";

N М-11 "Требование-накладная";

N М-17 "Карточка учета материалов";

По учету малоценных и быстроизнашивающихся предметов. Например:

N МБ-2 "Карточка учета малоценных и быстроизнашивающихся предметов";

По учету работ в капитальном строительстве. Например:

N КС-6 "Общий журнал работ";

2. Организация документооборота в бухгалтерском учете

2.1. Система документооборота первичных учётных документов

Документооборот это движение первичных учетных документов в бухгалтерском учете, их создание или получение от других организации, принятие к учету, обработка, передача в архив. Работы, связанные с составлением графика документооборота, организует главный бухгалтер предприятия.

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы. Как установлено п. 15 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ создание первичных учетных документов, порядок и сроки передачи их для отражения в бухгалтерском учете производятся в соответствии с утвержденным в организации графиком документооборота.

График документооборота утверждается приказом руководителя организации, он должен быть рациональным, т. е. предусматривать оптимальное число подразделений и исполнителей, которые должен проходить каждый первичный учетный документ, определять минимальный срок его нахождения в подразделении. Он может быть оформлен в виде схемы или перечня работ (создание, проверка и обработка документов), выполняемых каждым подразделением организации, а также, всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ.

Работники организации (начальники цехов, мастера, табельщики, работники планово-экономического, финансового отделов, отделов труда и заработной платы, снабжения, кладовщики, подотчетные лица, работники бухгалтерии и др.) создают и представляют документы, относящиеся к сфере их деятельности, по графику документооборота. Каждому исполнителю вручается выписка из графика документооборота, где перечисляются документы, относящиеся к сфере его деятельности, сроки их представления и подразделения организации, в которые они представляются.

Правильное составление графика документооборота и его соблюдение способствуют оптимальному распределению должностных обязанностей между работниками, укреплению контрольной функции бухгалтерского учета и, наконец, обеспечивают своевременность составления отчетности. Ответственность за соблюдение графика документооборота, а также за своевременное и качественное создание документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

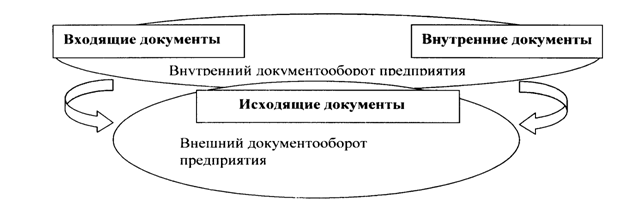

С учетом назначения и среды обращения документов можно весьма условно разделить документооборот на внутренний и внешний. Первый образуют внутренние документы, а также входящие документы, поступившие на предприятие и не подлежащие возврату в адрес отправителя. Второй состоит из исходящих документов — в их число входят также те немногие входящие и внутренние документы, которые по каким-либо причинам подлежат возврату (рис. 2. 1).[16]

В соответствии с масштабом движения документов разделяют документооборот конкретного должностного лица, структурного подразделения, организации как юридического лица, корпорации с рядом филиалов, отрасли управления или государства в целом. Нормативные акты и методические пособия, в частности Государственная система документационного обеспечения управления (ГСДОУ), рассматривают в качестве базового объекта документооборот организации как юридически независимого, самостоятельного управленческого элемента, обладающего полным набором технологических процессов и достаточно простого для описания этих процессов.

Рис. 2.1. Документооборот предприятия.

Порядок движения документов в организации вторичен по отношению к структуре организации и внутреннему распределению обязанностей, в том числе неформальной системе субординационных отношений. Однако это не значит, что система организации документооборота не поддается самостоятельному регулированию и нормированию.

Для каждого документа в бухгалтерском учете существует свой путь движения, т.е. свой документооборот. Однако для всех документов обязательными являются пять основных этапов:

1) составление документа в момент совершения хозяйственной операции в соответствии с требованиями, предъявляемыми к оформлению документов;

2) передача документа в бухгалтерию, где контролируют своевременность и полноту сдачи его для учетной обработки;

3) проверка принятых документов бухгалтером. Проверка осуществляется по форме (проверяется полнота и правильность оформления документов, заполнение их обязательных реквизитов), по содержанию (проверяется законность документированных операции, логическая увязка отдельных показателей) и, кроме того, включает арифметическую проверку;

4) обработка документа в бухгалтерии:

таксировка, или расценка, предусматривает перевод натуральных и трудовых измерителей в обобщающий денежный измеритель.

группировка — подбор документов, однородных по экономическому содержанию (приход ТМЦ и расход ТМЦ);

котировка — указание в первичном документе корреспонденции счетов по конкретной хозяйственной операции, вытекающей из содержания документа;

5) сдача документов в архив на хранение после составления по ним учетных регистров.

Требования главного бухгалтера к порядку оформления операции и представления в бухгалтерию или на вычислительные установки необходимых документов и сведений обязательны для всех подразделений и служб организации.

Пунктом 3 статьи 9 закона «О бухгалтерском учёте» установлено, что перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером. Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

Согласно п. 14 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, без подписи главного бухгалтера или уполномоченного им на то лица денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению (за исключением документов, подписываемых руководителем федерального органа исполнительной власти, особенности, оформления которых определяются отдельными указаниями Минфина России).

Под финансовыми и кредитными обязательствами понимаются документы, оформляющие финансовые вложения организации, договоры займа, кредитные договоры и договоры, заключенные по товарному и коммерческому кредиту.[17]

2.2. Документооборот первичных документов в организациях различной формы собственности

Пункт 14 Инструкции по бухгалтерскому учету в бюджетных учреждениях, утвержденной Приказом Минфина России от 30 декабря 1999 г. N 107н, содержит следующие положения о первичных учетных документах:

для ведения бухгалтерского учета в учреждении применяются разработанные с учетом специфики их деятельности формы класса 05 "Унифицированная система финансовой, учетной и отчетной бухгалтерской документации бюджетных учреждений и организаций" Общероссийского классификатора управленческой документации (ОКУД) согласно приложению 1 к Инструкции и отдельные формы первичных учетных документов класса 03 ОКУД "Унифицированная система первичной учетной документации";

все хозяйственные операции, проводимые учреждением, должны оформляться оправдательными документами. Оправдательные документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным - непосредственно после ее окончания;

поступившие в бухгалтерию первичные учетные документы обязательно подвергаются проверке как по форме (полнота и правильность оформления первичных учетных документов, заполнения реквизитов), так и по содержанию (законность документируемых операций, логическая увязка отдельных показателей);

первичные учетные документы для придания им юридической силы должны иметь следующие реквизиты: наименование документа (формы); код формы; дату составления; наименование организации, от имени которой составлен документ; содержание хозяйственной операции; измерители хозяйственной операции в натуральном и денежном выражении; наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; личные подписи и их расшифровки (включая случаи составления документов с применением средств автоматизации и передачи их в системах телекоммуникаций);

в зависимости от технологии обработки учетной информации в первичные учетные документы могут быть включены дополнительные реквизиты (коды, контрольные отметки и т.п.), не нарушающие требований нормативных правовых актов и методических документов по бухгалтерскому учету;

за достоверность содержащихся в документах данных, а также за своевременное и надлежащее составление первичных учетных документов несут ответственность лица, создавшие и подписавшие эти документы;

в документах на приобретение материальных ценностей должна быть расписка материально ответственного лица в получении этих ценностей, а в документах, подтверждающих факт выполнения работы, - подписи о принятии результата работы ответственными (уполномоченными) лицами;

записи в первичных учетных документах производятся способом, обеспечивающим сохранность записей: чернилами, пастой шариковой ручки, при помощи пишущих машин и средств автоматизации. Свободные строки в первичных учетных документах прочеркиваются;

в первичных учетных документах (как в текстовой части, так и цифровых данных) подчистки и неоговоренные исправления не допускаются;

исправление ошибки в первичном учетном документе должно быть оговорено надписью: "Исправлено" и подтверждено подписями лиц, подписавших документ, с указанием даты исправления;

в кассовых и банковских документах исправления не допускаются.

Как установлено п. 4.4 указания Банка России от 16 января 2004 г. N 1375-У "О правилах составления и представления отчетности кредитными организациями в Центральный банк Российской Федерации"[18], все отчетные данные, представляемые кредитными организациями в Банк России, должны быть сформированы на основе первичных учетных документов, составляемых в соответствии с Положением Банка России от 5 декабря 2002 г. N 205-П "О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации", а также иных документов, предусмотренных законодательством Российской Федерации и нормативными актами Банка России.

Согласно п. 1.3 Правил ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, подлежат обязательному утверждению руководителем кредитной организации формы первичных учетных документов, применяемых для оформления операций, включая формы документов для внутренней бухгалтерской отчетности, по которым не предусмотрены в альбомах Госкомстата России типовые формы первичных учетных документов.

В пункте 1.4 Порядка учета основных средств, нематериальных активов, материальных запасов (приложение 10 к Правилам ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации) воспроизведены положения п. 1 комментируемой статьи, а также установлено, что оформление первичных документов производится в соответствии с требованиями Федерального закона "О бухгалтерском учете".

Центральным банком РФ утверждено Положение от 3 октября 2002 г. N 2-П "О безналичных расчетах в Российской Федерации" (в ред. указания Банка России от 3 марта 2003 г. N 1256-У)[19], в котором наряду с прочим определены форматы, порядок заполнения и оформления используемых расчетных документов. Так, в приложениях к названному Положению приведены следующие формы:

N 0401060 - платежное поручение;

N 0401063 - аккредитив;

N 0401061 - платежное требование;

N 0401071 - инкассовое поручение;

N 0401066 - платежный ордер;

N 0401065 - реестр счетов;

N 0401014 - реестр переданных на инкассо расчетных документов;

N 0401004 - заявление об акцепте, отказе от акцепта.

Цель курсового исследования достигнута путём реализации поставленных задач. В результате проведённого исследования по теме "Первичные учётные документы" можно сделать ряд выводов:

Все хозяйственные операции, проводимые учреждением, должны оформляться оправдательными документами. Оправдательные документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным - непосредственно после ее окончания

Поступившие в бухгалтерию первичные учетные документы обязательно подвергаются проверке как по форме (полнота и правильность оформления первичных учетных документов, заполнения реквизитов), так и по содержанию (законность документируемых операций, логическая увязка отдельных показателей).

Документооборот обеспечивает рациональное разделение учетного труда, равномерность загруженности учетных работников, своевременность бухгалтерского учета. Четко работающий документооборот обеспечивает контроль за оформлением документов, устанавливает персональную ответственность исполнителей за составление, передачу и обработку документов и, следовательно, обеспечивает своевременность составления бухгалтерской отчетности. В прямой зависимости от функционирования документооборота находится и оперативный учет.

В целях совершенствования системы организации первичного учета на предприятии любой формы собственности можно рекомендовать следующие рекомендации:

1. Разработать детальные инструкции конкретным исполнителям (в виде должностных инструкций, выписок из графиков документооборота и проч.) о порядке осуществления выполнения ими своих должностных обязанностей, в частности о порядке и сроках сбора первичных данных, о порядке и сроках регистрации данных на носителе.

2. Целесообразно использовать систему поощрений и наказаний за надлежащее исполнение исполнителями своих обязанностей.

3. В установленные сроки проводить контрольные мероприятия (ревизии, сверки, инвентаризации и проч.) в целях снижения риска неэффективной системы сбора и регистрации оперативного факта.

4. Использовать на всех участках учета только унифицированные формы документации.

5. Систематически осуществлять контроль со стороны работников бухгалтерии за правильностью оформления первичной документации.

6. Проверка службами внутреннего контроля соблюдения требований законодательства в части оформления документации.

7. Осуществлять обучение работников правилам ведения первичной документации.

8. Грамотное создание графиков документооборота и доведение их до исполнителей — существенный шаг в плане оптимизации системы организации работы с документами.

9. Большое количество нарушений в работе с документами, полученными от других предприятий, требует осуществления ряда мероприятий по их предотвращению. На практике это можно сделать, издав распоряжение главного бухгалтера для каждого подразделения организации, сотрудничающего со сторонними фирмами либо имеющего дело с поступающими документами, в котором должны быть прописаны:

- Комплектность документов по конкретным хозяйственным операциям.

- Качество документации (правильность оформления документов).

- Сроки представления документации.

| Бухгалтерский учет | Упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. |

| Простая форма ведения бухгалтерского учёта | Форма ведения бухгалтерского учета, применяемая малыми предприятиями, при которой регистрация первичной документации производится в одном бухгалтерском регистре - Книге (журнале) учета хозяйственных операций |

| Учетная политика | Совокупность способов ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности, необходимых для достижения целей и решения задач организации |

| Счет-фактура | Документ, служащий основанием для принятия предъявленных сумм НДС к вычету или возмещению |

| Платежное поручение | Распоряжение владельца счета (плательщика) обслуживающему его банку перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке |

| Платежное требование | Расчетный документ, содержащий требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк |

|

Первый уровень документов по бухгалтерскому учету |

Федеральный закон «О бухгалтерском учете», другие федеральные законы, указы Президента Российской Федерации и постановления Правительства Российской Федерации по вопросам бухгалтерского учета |

| Второй уровень документов по бухгалтерскому учету | Положения по бухгалтерскому учету |

| Третий уровень документов по бухгалтерскому учету | Методические указания, инструкции, рекомендации и иные аналогичные им документы |

|

Четвертый уровень документов по бухгалтерскому учету |

Рабочие документы конкретной организации |

Библиографический список литературы

1. Федеральный закон «О бухгалтерском учете» от 21ноября 1996г. № 129-ФЗ (в редакции федерального закона от 30 июня 2003 г. № 86-ФЗ).

2. Постановление Правительства РФ от 08.07.1997 N 835 "О первичных учетных документах"// СЗ РФ. 1997. N 28. Ст. 3448.

3. Письмо Минфина РФ от 01.08.2001 N 16-00-14/364 "Об утверждении альбомов унифицированных форм первичной учетной документации"

4. Положение по ведению бухгалтерского учета и отчетности. Утверждено приказом Министерства финансов РФ от 29 июля 1998 г. № 34н ( в ред. Приказа Министерства финансов РФ №31н от 24 марта 2000).

5. Постановление Госкомстата России от 30.10.97г. №71а. " Об утверждении Альбома новых унифицированных форм первичной учетной документации.

6. Борисов А.Н. "Комментарий к Федеральному закону "О бухгалтерском учете". - М.: Юстицинформ, 2005.

7. Бухгалтерский (финансовый) учет-учебник для вузов/ Под ред. Ю.А. Бабаева. - М.: Вузовский учебник, 2004.

8. Кирьянова З.В. Теория бухгалтерского учета. - М.: Финансы и статистика, 2005.

9. Кутер М. Л. Теория бухгалтерского учета: учебник. - 2-е изд., перераб. и доп. — М.: Финансы и статистика, 2004. С. 17.

10. Новодворский В.Д., Белова Е.Л. Рабочий план счетов в системе бухгалтерского учета. Учебно - практическое пособие. - М.: Экономист, 2005.

11. Рогожин М. Ю. Настольная книга секретаря. - М., 2003.

12. Сборник Положений по бухгалтерскому учету (ПБУ 1 - 19). - М.: Бухгалтерский учет, 2005.

13. Хоружий Л .И. Бухгалтерский учет. - М.: Колос, 2004.

Классификация бухгалтерских документов

[1] Кирьянова З.В. Теория бухгалтерского учета. - М.: Финансы и статистика, 2005.С. 45

[2] Новодворский В.Д., Белова Е.Л. Рабочий план счетов в системе бухгалтерского учета. Учебно - практическое пособие. - М.: Экономист, 2005.С. 61

[3] Хоружий Л .И. Бухгалтерский учет. - М.: Колос, 2004. С. 15

[4] Сборник Положений по бухгалтерскому учету (ПБУ 1 19). — М.: Бухгалтерский учет, 2005.С. 45.

[5] Бухгалтерский (финансовый) учет-учебник для вузов/ Под ред. Ю.А. Бабаева. — М.: Вузовский учебник, 2004.С. 32

[6] Кутер М. Л. Теория бухгалтерского учета: учебник. — М.: Финансы и статистика, 2004. С. 17.

[7] СЗ РФ. 1997. N 28. Ст. 3448.

[8] Бюллетень нормативных актов федеральных органов исполнительной власти. 1998. N 17.

[9] Письмо Минфина России от 1 августа 2001 г. N 16-00-14/364

[10] Бухгалтерский учет. 1999. N 12.

[11] Финансовая газета. 1999. N 5.

[12] Российский налоговый курьер. 2000. N 11.

[13] Финансовая газета. 2001. N 36.

[14] Финансовая газета (Региональный выпуск). 2000. N 24.

[15] Финансовая газета. 2003. N 11.

[16] Рогожин М. Ю. Настольная книга секретаря. - М., 2003. С. 9

[17] Борисов А.Н. "Комментарий к Федеральному закону "О бухгалтерском учете". -М.: Юстицинформ, 2005. С. 123-127.

[18] Вестник Банка России. 2004. N 14.

[19] Вестник Банка России. 2002. N 74; 2003. N 17.

© 2010 Интернет База Рефератов