Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Пути совершенствования заработной платы

Курсовая работа: Пути совершенствования заработной платы

Содержание

Введение

1. Теоретические основы организации заработной платы на предприятии

1.1 Сущность заработной платы и ее функции

1.2 Классификация систем оплаты труда

1.3 Международный опыт договорного регулирования зарплаты

2. Оценка организации заработной платы на предприятий на примере ТОО «Фирма Павлодарлесхолдинг»

2.1 Характеристика предприятия

2.2 Оценка фонда заработной платы на предприятий

3. Пути совершенствования организации заработной платы на предприятии

Заключение

Список использованных источников

Введение

Организация, нормирование и оплата труда занимают важное место в обеспечении эффективного планирования общественного производства.

Построение организации труда на основе достижений современной науки и передовой практики – насущная потребность трудящихся, ибо в этом случае достигается не только экономия рабочего времени и рост производительности труда, что само по себе весьма важно, но также должно происходить облегчение и гуманизация труда. Повышение его содержательности, оздоровление условий на производстве, а также создание обстановки для развития трудовой активности и творческой инициативы работников.

Оплата труда работников - это цена трудовых ресурсов, участвующих в производственном процессе. В большей степени она определяется количеством и качеством затраченного труда, но значительную роль играют рыночные факторы – спрос и предложение труда; сложившаяся конкретная конъюнктура рынка, территориальные аспекты, законодательные нормы и т.д.

1 Теоретические основы организации заработной платы на предприятий

1.1 Сущность заработной платы и ее функции

Труд, как считает современная экономическая теория, является важнейшей частью экономики – он одновременно товар (работник продает свой труд, создавая новое качество и дополнительное количество материальных ценностей) и причина появления добавленной стоимости, так как предметы и материалы при приложении к ним становятся дороже.

Отсюда и возникает необходимость оценить и оплатить труд в различных его проявлениях, включив затем расходы на оплату труда в рамках установленных государством законов в стоимость продукции.

Под системой оплаты труда понимают способ исчисления размеров вознаграждения, подлежащего выплате работникам предприятия в соответствии с произведенными ими затратами труда или по результатам труда.

Предприятия самостоятельно разрабатывают и утверждают формы и системы оплаты труда – тарифные ставки и оклады. При этом государственные тарифные ставки и оклады могут быть использованы руководством в качестве ориентиров для учета оплаты труда в зависимости от профессии, квалификации работников, сложности условий выполняемых работ.

При разработке системы оплаты труда закладываются три базовых элемента, определяющих в своем сочетании все виды оплаты труда:

- тарифная система;

- нормы затрат труда;

- формы оплаты труда.

1.2 Классификация систем оплаты труда

Тарифная система оплаты труда.

Для определения справедливого размера оплаты труда с учетом его сложности, значимости и условий труда различных категорий работников вводится так называемая тарифная система. Она содержит информацию о размере оплаты труда работников в зависимости от вида и качества работ и включает в себя:

- тарифно-квалификационные справочники;

- нормы выработки (нормы времени, нормы обслуживания, нормированное задание);

- тарифные сетки для рабочих и тарифные ставки (часовые, дневные, месячные);

- схемы должностных окладов для прочего персонала (т.е. штатное расписание).

Тарифно-квалификационные справочники содержат подробные характеристики основных видов работ с указанием требований, предъявляемых к квалификации исполнителя. Требуемая квалификация при выполнении той или иной работы определяется разрядом (чем сложнее работа, тем выше разряд). В экономической теории все особенности, влияющие на определение квалификации исполнителя и сложности работы носят название тарифообразующих факторов.

В настоящее время основой построения системы тарифных ставок и окладов для дифференциации оплаты по основным тарифообразующим факторам является минимальная заработная плата, устанавливаемая Правительством РК.

В частности, исходя из минимальной заработной платы и среднемесячной продолжительности рабочего времени (среднемесячного фонда рабочего времени), устанавливаемых законодательном порядке, определяются минимальные размеры часовых тарифных ставок 1 разряда.

Это связано с тем, что работник не может получать в месяц (при полной занятости) менее минимальной заработной платы, поэтому, разделив сумму минимальной заработной платы на количество часов работы в месяце при полной занятости, получим минимальную часовую тарифную ставку.

Тарифная сетка представляет собой таблицы с почасовыми или дневными тарифными ставками, начиная с первого (низшего) разряда. В каждой сетке предусмотрены тарифные ставки для оплаты работ сдельщиков и повременных работников.

Тарифные ставки выражают в денежной форме размер оплаты труда рабочих на различных видах работ за соответствующую единицу рабочего времени (час, день, месяц - это зависит от конкретного типа выполняемой работы, так как не всегда за час или день можно оценить его конечный результат).

Они возрастают по мере увеличения разряда работника: понятие «разряд» вводится для определения квалификации, то есть качества труда, работника, ее сложности.

Каждый разряд (они нумеруются в порядке возрастания) имеет свои квалификационные характеристики, то есть работник должен в рамках каждого разряда обладать определенными знаниями и умениями. Определенный разряд присваивается рабочему решением специальной квалификационной комиссии и является основанием при расчете заработной плате этого работника.

Соотношение тарифных ставок различных разрядов как раз и определяется с помощью тарифной сетки: коэффициент, стоящий в тарифной сетке напротив каждого разряда, начиная со второго (первый разряд имеет коэффициент единицу), показывает, во сколько раз тарифная ставка данного разряда выше ставки первого разряда. Диапазон тарифной сетки – это соотношение тарифных ставок крайних разрядов.

Практическим примером может служить Единая тарифная сетка (ЕТС) для бюджетной сферы.

Базовой принимается тарифная ставка первого разряда ЕТС, которая устанавливается решением Правительства РК.

Следует отметить, что выбор построения тарифной сетки, числа его разрядов, размера прогрессивного абсолютного и относительного возрастания тарифных коэффициентов внутри сетки, в предприятиях внебюджетной сферы определяется предприятием самостоятельно и в основном зависит от финансового положения и возможностей предприятия.

Штатное расписание (или схема должностных окладов), как правило, применяется при оплате труда руководителей, специалистов и служащих. Должностные оклады устанавливаются администрацией предприятия, учреждения или организации исходя из обязанностей и квалификации работников.

Норма труда – это комплекс норм выработки, времени, объема обслуживания, численности, которые устанавливает администрация предприятия для своих работников в соответствии с определенным уровнем технологии, технического оснащения и организации производства именно этого предприятия.

Очевидно, что в зависимости от состояния станочного парка, например, на одном предприятии данный заказ будет выполнен быстрее и меньшими силами, чем на другом, более технически отсталом. Значит, и нормы труда будут на этих предприятиях различными.

В состав норм труда входят следующие показатели:

Норма выработки - это установленный объем работы в натуральных единицах, который должен быть выполнен в единицу рабочего времени работником или группой работников определенной квалификации в данных организационно-технических условиях. Эти нормы разрабатываются для работ по выпуску продукции, учет которой ведется в количественных показателях, а работы выполняются в течение всей смены при неизменном количественном составе исполнителей.

Норма времени - это величина затрат рабочего времени, установленная для выполнения единицы работы одним или группой работников определенной квалификации в данных организационно-технических условиях. Норма времени является величиной, обратной норме выработки. В случае, когда имеются нормы времени на отдельные виды работ, нормы времени можно использовать для расчета комплексной нормы выработки – на бригаду или производственный цикл.

Норма обслуживания - это установленный объем работ по обслуживанию работником или группой работников определенного количества объектов (единиц оборудования, производственных площадей, рабочих мест и т.д.) в течение единицы рабочего времени (смены, месяца) в данных организационно-технических условиях. Эти нормы предназначены для нормирования труда работников, занятых обслуживанием оборудования, производственных площадей, а также на аппаратных и полностью автоматизированных процессах.

Норма численности работников - это установленное их число соответствующего профессионально-квалификационного состава для выполнения определенных производственных управленческих функций или объемов работ. По этим нормам определяется число работников для обслуживания оборудования, рабочих мест, производственных площадей, а также затраты труда по профессиям, специальностям, группам или видам работ.

Таким образом, каждый вид работы имеет норму, которая позволяет оценить трудовой вклад работника в производство.

Здесь нужно особо отметить, что работники предприятия должны быть извещены об изменении норм труда и введении новых норм не позже, чем за два месяца, так как новые нормы могут быть более тяжелыми для выполнения.

Формы оплаты труда в зависимости от количества труда и времени делятся на две группы:

1. Сдельная – в основу расчета заработной платы берется количество выполненной работы и расценка за единицу продукции;

2. Повременная – когда согласно тарифной ставке оплачивается работа за единицу времени (как правили, это час).

Каждая форма оплаты труда имеет свои особенности.

При сдельной оплате труда расценки определяются исходя из установленных разрядов работы (какой сложности считается именно эта работа), тарифных ставок и норм выработки (или норм времени).

Сдельная расценка определяется путем деления часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на часовую (дневную) норму выработки.

Она может быть определена также путем умножения часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на установленную норму времени в часах или днях. При этом нужно исходить из тарифных ставок (окладов) выполняемой работы, а не из тарифного разряда, присвоенного работнику (работник высокой квалификации должен иметь те же расценки, что и работник более низкой квалификации, если он справляется с работой).

Сдельная расценка не зависит от того, когда выполнялась расцениваемая работа – днем, вечером или ночью, а также от сверхурочности работы – для учета этих факторов работы есть специальные виды доплат.

Изменение норм труда или тарифных ставок влечет за собой пересчет отдельных расценок.

Повременная оплата состоит в том, что оплачивается работа за единицу времени (как правило, это час работы) в соответствии с тарифной ставкой.

Как сдельная, так и повременная системы оплаты труда имеют несколько разновидностей.

Виды сдельной оплаты:

- прямая сдельная: число единиц произведенной продукции умножается на стоимость (расценку) одной единицы продукции;

- сдельно-прогрессивная: на перевыполненную продукцию расценка единицы выше;

- сдельно-премиальная: кроме прямой сдельной, начисляются премии за качество, экономию материалов, перевыполнение нормы;

- аккордная: оплата сразу за всю сделанную работу с учетом сроков окончания;

- косвенно-сдельная: при обслуживании машин, оборудования и рабочих мест. Она рассчитывается путем умножения тарифа на расценку.

При повременной оплате труда различают простую повременную и повременно-премиальную формы оплаты труда.

При простой повременной форме заработная плата определяется путем умножения часовой тарифной ставки на отработанное время.

При повременно-премиальной форме оплаты условиями коллективного договора или контракта оговаривается процентная надбавка к месячной или квартальной заработной плате, которая является месячной или квартальной премией.

Выплачивается эта премия в соответствии с условиями договора или контракта в том случае, если работником и в целом подразделением выполнен план работы за премиальный период. В случае, когда работник в течение определенного периода времени отсутствовал на работе по уважительной причине (болезнь, подтвержденная документально, отпуск и т.д.), он премируется пропорционально отработанному времени, то есть за время его отсутствия премия не начисляется, но в целом премии он не лишается.

При нарушениях трудовой дисциплины и по решению трудового коллектива работник может быть лишен премии как полностью, так и частично – все эти условия должны быть оговорены коллективным договором или контрактом.

По сложившейся практике месячные и квартальные премии начисляются в процентном отношении к сумме заработка, поэтому при различных суммах заработка и одинаковом проценте премии сумма премии в денежном выражении у работников может быть различна.

Однако положением о премировании может быть предусмотрена выплата премий в трудовых суммах.

Окладная форма оплаты труда применяется в основном для руководящего персонала и инженерно-технических работников с ненормированным рабочим днем: здесь трудно установить количество отработанных часов, так как эти работники часто задерживаются на работе, бывают в служебных командировках и иногда вынуждены работать в выходные дни. Поэтому в этом случае им в качестве заработной платы назначается приказом определенная сумма – оклад.

При полностью отработанном работником месяце оклад начисляется ему полностью, а в случае частичного отсутствия на работе он получает часть оклада, пропорционально отработанным дням месяца.

Система премирования вводится на предприятии по усмотрению руководства и в соответствии с коллективным договором (если такой заключается с рабочим коллективом).

Премирование как общее понятие содержит в себе два направления:

- премирование в рамках системы, указанной выше, то есть в соответствии с коллективным договором или контрактами, что подтверждается приказом о премировании по предприятию. Такие премии относят на себестоимость продукции, начисляют на их сумму соответствующие налоги, и они в системе оплаты труда предприятия носят обязательный характер;

- премирование, используемое вне системы оплаты труда здесь премии носят сугубо поощрительный характер и выплачиваются за счет собственных средств предприятия из премиального фонда, фонда потребления и других целевых фондов. Такое премирование не носит обязательного характера и назначается по усмотрению руководства предприятия. На себестоимость произведенной продукции данный вид премирования отнесен быть не может. В частности, к нему относится вознаграждение по итогам годовой работы.

В связи с многообразием форм экономической деятельности в настоящее время применяются и иные системы оплаты, как нетрадиционные для нашей страны, так и имевшие в дорыночный период узкую сферу применения.

Бестарифная система оплаты труда.

Этот вид оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы всего рабочего коллектива, к которому принадлежит работник.

Разумеется, применять такую систему можно в полной мере только там, где есть реальная возможность учесть результаты труда и где есть условия для общей заинтересованности и ответственного отношения каждого члена коллектива к работе. В противном случае рабочие будут страдать от небрежного отношения к делу недостаточно ответственных работников.

Принцип бестарифной оплаты труда заключается в следующем: работнику присваивается определенный квалификационный уровень, но никакого твердого оклада или тарифной ставки не устанавливается (отсюда и возникло название системы).

В настоящее время есть несколько моделей применения бестарифной системы оплаты труда.

Вариант 1: каждому работнику присваивается относительно постоянный коэффициент, комплексно отражающий его квалификацию и в общих чертах размер трудового вклада в общие результаты труда.

Кроме квалификационного коэффициента, каждому члену трудового коллектива присваивается коэффициент трудового участия в текущих конкретных результатах деятельности в рамках той работы, оплату которой нужно произвести.

При этом расчет суммы, которая будет начислена работнику за эту работу, будет прямо зависеть от этих коэффициентов – постоянного и коэффициента трудового участия – и от размера фонда заработной платы, начисленной по результатам общей работы коллектива. То есть, каждый работник получит свою долю от общей оплаты.

Вариант 2: вместо двух определяемых в первом варианте коэффициентов определяется один сводный коэффициент оплаты труда, одновременно учитывающий и факторы квалификации работника при его специальности, и результативность конкретной работы в данном коллективе при выполнении именно этого производственного задания.

Разумеется, такой коэффициент не может быть в общем случае постоянным, так как в нем есть переменная часть.

Поэтому он каждый раз пересматривается и определяется при расчете оплаты труда работника при выполнении трудового задания.

Так как в таком методе распределения заработка много психологических элементов, необходимы хорошие взаимоотношения внутри коллектива для исключения обид, недопонимания и неисправности. Руководству этого рабочего коллектива нужно быть хорошими организаторами и воспитателями, чтобы сложился определенный доброжелательный климат.

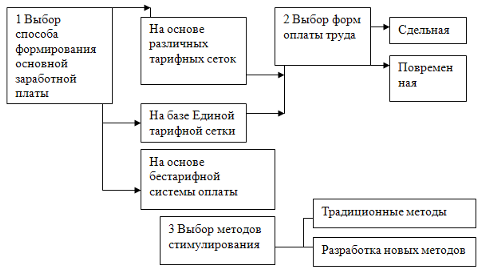

Схема 1 - Последовательность работы по организации заработной платы на предприятии.

На каждом конкретном предприятии в зависимости от характера выпускаемой продукции, проведения тех или иных технологических процессов, уровня организации производства и труда существуют свои подходы к формированию и распределению фонда оплаты труда, но последовательность работы по организации заработной платы, как правило, одинакова для всех предприятий.

Система плавающих окладов.

В этой системе каждый раз в конце месяца при окончании работы и расчете оплаты труда каждого работника формируется новые должностные оклады на следующий месяц. Размеры окладов повышаются (или понижаются) за каждый процент роста (или снижения) производительности труда на обсуждаемом данным специалистом участке работы при условии выполнения задания по выпуску продукции.

Как очевидно, подобная система оплаты призвана стимулировать ежемесячное повышение производительности труда и хорошее его качество, так как при ухудшении этих показателей будет снижена заработная плата (оклад) на следующий месяц, и работнику придется доказывать свою трудовую состоятельность.

Подобная система удобна для оплаты работников обслуживающих видов труда: наладчиков, сменных инженеров и т.д.

Оплата труда руководителей и специалистов может быть сформулирована в процентах от фактической прибыли за отчетный период – это также имеет стимулирующее действие.

Система оплаты труда на комиссионной основе.

Такая система сейчас применяется в основном для работников, привлекаемых для работы по соглашениям и договорам.

Здесь оплата устанавливается в виде фиксированной доле дохода, который получает предприятие от реализации продукции или услуг, производимых этим работником.

При этом важно вести учет и расчет размера подобного дохода и по видам продукции, и по каждому работнику, и знакомить работающего со всеми финансовыми результатами работы предприятия для исключения недоверия с его стороны.

Система оплаты труда в мп сервисного типа.

В связи с развитием технического потенциала и открытия рынка страны для иностранной продукции в настоящее время получили распространение небольшие предприятия, оказывающие сервисные, консалтинговые, инжиниринговые и тому подобные услуги.

Сервисные услуги заключаются в разнообразном обслуживании различных направлений (например, аппаратуры: ее установке, наладке и дальнейшей модификации, т.е. расширение его возможностей и частной переделке). Сервисом считаются и всевозможные бытовые обслуживающие функции – ремонт, фотоработы, стирка и т.д.

Консалтингом в современной экономике называется деятельность по консультированию производителей, продавцов и покупателей по всем вопросам экономики предприятий, фирм, организаций как внутри страны, так и во внешнеэкономических процессах.

С открытием и постоянным развитием рынка товаров и услуг консалтинг становится необходимым, поэтому дальновидные предприниматели все чаще прибегают к услугам консалтинговых фирм, дающих квалифицированные советы, анализирующих экономические ситуации и обладающих большим объемом информации. Как известно, «кто владеет информацией, тот владеет рынком».

Инжиниринг – не менее важная в промышленности сфера деятельности, заключающаяся в проработке вопросов создания объектов промышленности, транспорта и т.п. технических приложений. Здесь предоставляются разнообразные инженерно-консультационные услуги проектного, после проектного и эксплуатационного характера, а также разрабатываются рекомендации по реализации выпускаемой продукции.

Видно, что это важные функции в развитие предприятия, и выполняющие их фирмы должны иметь весьма квалифицированный состав исполнителей.

Для оплаты труда этих работников удобным является метод оплаты с помощью, так называемой ставки трудового вознаграждения.

Для работников, непосредственно оказывающих вышеперечисленные услуги, размер ставки устанавливается как определенный процент от суммы платежей, поступивших сервисной фирме от заказчиков в результате работы именно этого работника. Обычно этот процент колеблется от 35% до 45% суммы платежей.

Если от клиентов поступают систематические претензии по поводу качества выполнения работы или не соблюдения графика обслуживания, руководитель предприятия имеет право уменьшить работнику размер ставки трудового вознаграждения или изменить форму оплаты.

Система денежного вознаграждения должна отвечать следующим требованиям:

- создать у работника чувство удовлетворенности и защищенности.

- включать действенные факторы стимулирования и мотивации.

- предусматривать систему наград и вознаграждений.

1.3 Международный опыт договорного регулирования зарплаты

Существует два основных метода регулирования заработной платы: коллективные переговоры и заключение коллективных договоров.

Наиболее полно система заключения коллективных договоров в госсекторе применяется в Голландии, Ирландии, Новой Зеландии и Швеции. В Швеции на центральном уровне коллективные договоры устанавливают минимум для увеличения зарплаты госслужащих и суммы по фондам оплаты для их распределения по регионам.

Коллективными договорами охватываются все госслужащие, включая высших должностных лиц. Однако для разного уровня госслужащих регулирование заработной платы происходит по-разному. Оплата высших должностных лиц определяется правительством. Оплата других категорий госслужащих устанавливается правительством или специальным комитетом, куда входят руководители ведомств.

На общегосударственном уровне заключаются три основных коллективных договора для работников госаппарата, коммунального хозяйства и для предприятий оборонной промышленности.

Эти коллективные договоры являются рамочными для разработки и принятия других коллективных договоров в госсекторе, прежде всего по повышению заработной платы исходя из отпущенных средств государством в региональные фонды оплаты госслужащих. Договоры утверждаются правительством. Распределение фондов для увеличения зарплаты происходит по каждому ведомству, которое определяет конкретные цифры по регионам. Коллективные договоры, заключаемые в этих рамках, не требуют дополнительного утверждения.

Аналогичная система регулирования зарплаты и условий труда коллективными договорами имеется, например, в Норвегии. Здесь коллективные переговоры ведутся для всех госслужащих, включая работников госаппарата, учителей, работников здравоохранения, обороны, государственных предприятий. Исключение составляет высшие должностные лица, с которыми заключаются индивидуальные контракты. Правительство и министерство финансов устанавливают финансовые рамки для переговоров.

Со стороны работодателей в переговорах участвуют министерство труда и администрация правительства, со стороны работников – 4 основных профсоюза:

национальная федерация государственных служащих (20 ассоциаций);

национальная конфедерация профессиональных ассоциаций (40 ассоциаций);

конфедерация профессиональных союзов (10 ассоциаций);

национальный профсоюз учителей.

Парламент должен одобрить базовый коллективный договор, который заключили договаривающиеся стороны, прежде чем он войдет в силу. Договор заключается на два года, но возможно внесение поправок и дополнений.

В Италии рамочный закон 1983 года установил систему коллективного договорного регулирования заработной платы госслужащих по следующим секторам: в министерствах, неэкономических государственных организациях, государственных предприятиях (фирмах), в здравоохранении, образовании, исследовательских организациях, университетах. Парламент устанавливает оклады управляющим, высшим должностным лицам, работникам магистров, профессорам университетов.

Во Франции коллективное договорное регулирование стало развиваться после реформы 1983 года. Однако до сих пор коллективные договоры это лишь рекомендации для правительства, и оно вправе решать, внедрять ли ему коллективный договор в жизнь или нет. Следует отметить, что, хотя в коллективных переговорах участвуют 7 профсоюзов, госсектор ими слабо охвачен: доля членов профсоюзов составляет в сфере образования, финансов, коммунальных услуг 30%, в здравоохранении – 15%, среди работников региональных и муниципальных органов власти – лишь 10%.

В коллективных переговорах обсуждаются такие вопросы, как общие условия труда, рабочее время, профобучение, охрана труда, вопросы заработной платы для отдельных категорий работников. Последние предусматривают обязательное участие представителей министерства финансов. Основное требование на переговорах – чтобы базовая заработная плата не отставала от роста цен. Профсоюзы добились того, что в соответствии с реформой 1990 года увеличились ставки низших разрядов госслужащих, улучшились возможности продвижения по службе, были приняты во внимание появления новых профессий и общее повышение квалификации работников госслужбы.

В Канаде правительство имеет право вмешиваться в коллективные переговоры относительно повышения зарплаты даже в том случае, когда достигнуто соглашение, если бюджетный контроль выявит превышение зарплаты над возможностями бюджета. В этих случаях правительство вправе уменьшить рост зарплаты.

В ряде стран функционируют специальные государственные органы по регулированию условий труда госслужащих. Это агентство по управлению персоналом в госслужбе США, национальное агентство по персоналу в Японии, агентство по зарплате для высших должностных лиц в Великобритании. Они собирают информацию о зарплате в государственном и частном секторах, в различных отраслях экономики, о росте стоимости жизни, анализируют мнения заинтересованных сторон, используют возможности государства в деле увеличения зарплаты госслужащих, вносят в правительство соответствующие рекомендации. Их рекомендации позволяют правительству выработать баланс между государственным бюджетом, потребности госслужащих в повышении зарплаты и положением с материальным стимулированием на рынке труда. Но при этом исполнительные органы должны отчитываться перед законодателями и перед общественностью за свои действия в этом вопросе. Возможность платить – вот что лежит в основе решений о повышении зарплаты госслужащим. Так устанавливается зарплата в Германии (для чиновников), в Греции, Люксембурге, Турции.

Системы зарплаты госслужащих, как правило, предусматривают повышения зарплаты в связи с ростом цен или ростом средней заработной платы по стране. Поскольку госслужащие в большинстве случаев не имеют право бастовать, индексация зарплаты должна быть обязательной. При ежегодном принятии государственного бюджета во всех странах законодатели стремятся экономить на зарплате госслужащих. Это приводит к снижению ее уровня по сравнению с частным сектором и отражается на квалификации специалистов, занятых в госсекторе. Что, в конце концов, побудило, например, конгресс США в 1990 году принять закон о сопоставимости зарплаты федеральных служащих, предусматривающий, что изменения в ставках зарплаты госслужащих по генеральной шкале (тарифной сетке) должны быть тесно увязаны со стоимостью жизни, рассчитываемой бюро статистики труда. Правительство только в чрезвычайных ситуациях может не учитывать этих расчетов.

Если региональные рынки труда сильно диверсифицированы (как, например, в США), единая национальная система оплаты госслужащих ведет к тому, что ставки заработной платы становятся не привлекательными ни для найма новых работников, ни для сохранения кадровых работников в тех регионах, где стоимость жизни очень высокая. Федеральная служба США в конце 80-х годов считала, что тарифная система основных окладов для госслужащих в целом по стране была достаточной для найма новых работников. Однако для Лос-Анджелеса и Нью-Йорка этот уровень был явно не достаточным. Выход из положения нашли в системе процентного повышения ставок зарплаты по генеральной шкале в зависимости от региона.

В других странах для регулирования уровня зарплаты госслужащих в регионах вводят специальные надбавки и выплаты. Так, например, в Германии госслужащим даются специальные надбавки в зависимости от стоимости жизни в различных регионах страны. Швейцария дает надбавки по зонам проживания. В Турции введены специальные надбавки для госслужащих, работающих в менее развитых регионах.

Конечно, эти надбавки играют свою роль в деле привлечения и сохранения кадров госслужащих, работающих в неблагоприятных регионах. Но вместе с тем они порождают и проблемы, прежде всего контроля над расходованием средств. Если условия жизни меняются, власти не могут ликвидировать надбавки, так как госслужащие, получающие эти надбавки, считают их частью основного заработка.

2. Оценка организации заработной платы на предприятий на примере ТОО «Фирма Павлодарлесхолдинг»

2.1 Характеристика предприятия

1 Общие положения

1.1 Товарищество с ограниченной ответственностью «фирма Павлодарлесхолдинг» является юридическим лицом – субъектом малого предпринимательства по законодательству Республики Казахстан.

Товарищество создано и действует на основании Гражданского Кодекса Республики Казахстан. Закона Республики Казахстан «О товариществах с ограниченной и дополнительной ответственностью». Закона Республики Казахстан «О частном предпринимательстве» и настоящего Устава.

1.2 Полное наименование: Товарищество с ограниченной ответственностью «фирма Павлодарлесхолдинг».

1.3 Товарищество расположено: Республика Казахстан, индекс 140000, Павлодарская область, город Павлодар, ул. Путейская, дом 60/1.

2 Юридический статус

2.1 Товарищество является юридическим лицом, имеет самостоятельный баланс, расчетный и валютный счета в банках, круглую печать со своим наименованием, товарный знак и торговую марку, обладает обособленным имуществом, действует на основе полного хозрасчета самоокупаемости.

2.2 Товарищество отвечает по своим обязательствам всем принадлежащим ему имуществом. Учредители (участники) товарищества не отвечают по его обязательствам и несут риск убытков. связанных с деятельностью товарищества в пределах стоимости внесенного ими вклада. Товарищество не отвечает по обязательствам учредителей (участников), за исключением случаев, предусмотренных Гражданским Кодексом Республики Казахстан, иными законодательными актами либо уставом товарищества.

3 Задачи и основные направления деятельности товарищества

3.1 Целью деятельности товарищества является извлечение чистого дохода, а также удовлетворение общественных потребностей в товарах, работах и услугах.

Виды деятельности товарищества:

– производство деревянных изделий;

– покупка, продажа леса – пиломатериалов:

– торговая деятельность: оптовая, розничная, комиссионная;

– коммерческо–посредническая деятельность;

– производственная деятельность; рекламно–издательская деятельность;

– открытие автомойки, станции технического обслуживания:

– открытие магазинов, киосков, баров и ресторанов;

– производство и реализация кулинарных и кондитерских изделий;

– закуп у населения, производство, переработка и реализация сельхоз.продукции и продовольственных товаров;

– общественное питание;

– производство, переработка, ремонт, и реализация строительных материалов;

– строительно–монтажные и общестроительные работы:

– производство и ремонт корпусной и мягкой мебели;

– изготовление изделий легкой промышленности.

Внешнеэкономическая деятельность – в соответствии с действующим законодательством Республики Казахстан. Товарищество не вправе осуществлять деятельность запрещенную действующим законодательством Республики Казахстан для субъектов малого предпринимательства.

В случае, если для осуществления какого–либо вида деятельности необходимо специальное разрешение (сертификат, лицензия), товарищество осуществляет данный вид деятельности только после получения соответствующего разрешения (лицензии, сертификата).

4 Имущество товарищества.

4.1 Товарищество осуществляет права владения, пользования и распоряжения принадлежащим ему имуществом, состоящим из основных фондов, оборотных средств, иных материальных ценностей, финансовых ресурсов, стоимость которых отражается на самостоятельном балансе, в соответствии с действующим законодательством и настоящим Уставом.

4.2 Для обеспечения деятельности товарищества за счет вкладов учредителей образуется Уставный капитал в размере 103 000 (сто три тысячи) тенге, который может пополняться за счет включения в состав товарищества других участников, либо в ином, порядке. На момент регистрации уставный капитал оплачен полностью деньгами.

4.3 Источниками формирования имущества товарищества являются:

– деньги, ценные бумаги, вещи, имущественные права, в том числе право землепользования и право на результаты интеллектуальной деятельности и иное имущество;

– чистые доходы от реализации всех видов деятельности товарищества:

– кредиты банков, прочие поступления и иные источники, не запрещенные действующим законодательством.

5 Распределение чистого дохода и возмещение убытков.

5.1 Чистый доход, оставшийся у товарищества после уплаты налогов, предусмотренных законодательством и других обязательных платежей, поступает в его распоряжение. Товарищество самостоятельно определяет направления использования чистого дохода.

5.2 За счет чистого дохода может создаваться резервный капитал в размере, определяемом общим собранием участников и действующим законодательством.

Формирование резервного капитала осуществляется путем ежегодных отчислений до достижения фондом указанной максимальной суммы.

Размер ежегодных отчислений должен быть не менее 5% чистого дохода, но в .. совокупности размер резервного капитала не должен превышать 25% от размера уставного капитала. Порядок использования чистого дохода, поступившего в резервный капитал определяется общим собранием участников.

5.3 Средства товарищества находятся в его полном распоряжении и подлежат изъятию только по решению суда.

Чистые доходы и убытки товарищества возлагаются на участников в соответствии с Законом Республики Казахстан «О товариществах с ограниченной и дополнительной ответственностью».

6 Организация и оплата труда.

6.1 Товарищество самостоятельно определяет свою структуру, численность работников, утверждает штатное расписание, формы, системы и размеры оплаты труда и материального поощрения работников.

6.2 Оплата труда работников осуществляется в соответствии с условиями договоров (контрактов) с использованием различных систем оплаты труда работников.

6.3 Продолжительность рабочего дня, его распорядок, порядок предоставления выходных дней, ежегодных и дополнительных отпусков регулируются трудовыми контрактами, правилами внутреннего распорядка товарищества и действующим трудовым законодательством Республики Казахстан.

7 Управление, права участников.

7.1 Органами управления товарищества являются:

- высший орган управления - Общее собрание участников;

- исполнительный орган – Директор;

- контролирующий орган — ревизор.

Компетенция органов товарищества определяется законодательством Республики Казахстан и настоящим Уставом.

7.2 К исключительной компетенции высшего органа относится:

1. Изменение Устава товарищества, в том числе изменение размера уставного капитала, места нахождения, фирменного наименования, утверждение устава в новой редакции;

2 Образование исполнительного органа товарищества и досрочное прекращение его полномочий, а также принятие решения о передаче товарищества пли его имущества в доверительное управление и определение условий такой передачи;

3 Избрание и досрочное прекращение полномочий ревизора товарищества, а также утверждение отчетов и заключений ревизора товарищества;

4 Утверждение годовой финансовой отчетности и распределение чистого дохода;

5 Утверждение внутренних правил, процедуры их принятия и других документов, регулирующих внутреннюю деятельность товарищества;

6 Решение об участии товарищества в иных хозяйственных товариществах, а также в некоммерческих организациях;

7 Решение о реорганизации и ликвидации товарищества;

8 Назначение ликвидационной комиссии, утверждение ликвидационных балансов;

9. Решение о принудительном выкупе доли у участника товарищества;

10 Решение о залоге всего имущества товарищества, принимаемое единогласно;

11 Решение о внесении дополнительных взносов в имущество товарищества в соответствии с Законом Республики Казахстан «О товариществах с ограниченной и дополнительной ответственностью».

7.3 Исполнительным органом является – директор. Директор избирается на срок не более 5 (пять), лет.

Директор решает все вопросы деятельности товарищества, кроме тех. которые входят в исключительную компетенцию общего собрания участников. В том числе:

– директор вправе без доверенности осуществлять действия от имени товарищества;

– в соответствии с действующим законодательством распоряжаться имуществом товарищества;

– заключает хозяйственные и иные договоры, подписывает претензии и иски в суд;

– определяет формы и размеры оплаты груда штатного и нештатного состава работников товарищества;

– является распорядителем финансов и расчетного счета товарищества;

– издает приказы, распоряжения, регламентирующие деятельность товарищества, дает указания, обязательные для всех работников товарищества; подписывает чеки, векселя и другие денежные документы;

– осуществляет найм и увольнение работников товарищества (согласно действующего трудового законодательства);

– выполняет иные функции, вытекающие из настоящего Устава и решения общего собрания участников.

7.4 Функции по контролю за финансово–хозяйственной деятельностью директора, по оценке точности отчетов, соответствия деятельности товарищества законодательству, настоящему Уставу, контрактам, соглашениям, возлагается на единоличный контрольный орган – ревизора, избираемого общим собранием участников из числа участников товарищества или профессиональных аудиторов (бухгалтеров) сроком на 1 год.

Члены исполнительного органа товарищества не могут быть ревизором.

Ревизор проводит ежегодные плановые ревизии и отчитывается перед общим собранием участников. Ревизор вправе произвести внеплановые ревизии и проверки и обладает для этой цели нравом безусловного доступа ко всей документации товарищества.

Ревизор проводит сверку годовой финансовой отчетности товарищества до ее утверждения общим собранием участников. Общее собрание участников не вправе утверждать годовую финансовую отчетность без заключения ревизора, либо заключения аудитора.

7.5 Для проведения ревизий может быть привлечен независимый аудитор (внешний аудит).

7.6 Участники имеют право:

1. Участвовать в управлении товариществом в порядке, установленном Законом Республики Казахстан «О товариществах с ограниченной и дополнительной ответственностью» и учредительными документами товарищества;

2. Получать полную информацию о деятельности товарищества, в том числе знакомиться с бухгалтерской и другой документацией;

3. Получать чистые доходы от деятельности товарищества;

4. Выбыть из товарищества в порядке, определяемом Законом Республики Казахстан «О говариществах с ограниченной и дополнительной ответственностью»;

5. Получить в случае ликвидации товарищества имущество, оставшееся после расчетов с кредиторами.

Участники могут иметь другие права, предусмотренные учредительными документами, а тюке Законом Республики Казахстан «О товариществах с ограниченной и дополнительной ответственностью» и другими законодательными актами.

7.7. Участники товарищества обязаны:

1. Соблюдать условия учредительных документов товарищества:

2. Участвовать в деятельности товарищества в порядке, определенном учредительными документами, в т.ч. вести дела от имени товарищества, оказывать ему содействие в осуществлении деятельности;

3. Вносить вклады в порядке, способом и размере, предусмотренном учредительными документами;

4. Не разглашать сведения, которые товариществом объявлены коммерческой тайной.

2.2 Оценка фонда заработной платы на предприятий

С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

В связи с этим оценка использования средств на оплату труда на каждом предприятий имеет большое значение.

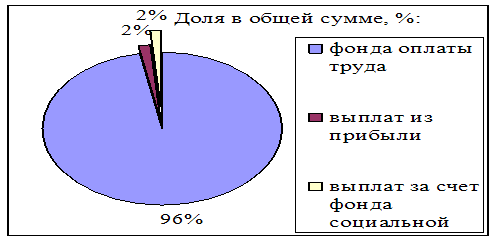

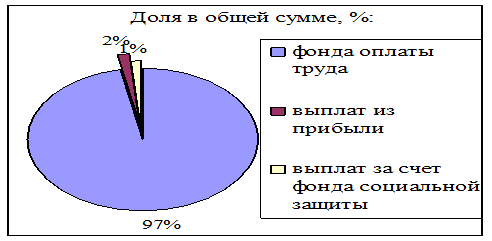

Фонд заработной платы по действующей инструкции органов статистики включает в себя не только фонд оплаты труда, относимый к текущим издержкам предприятия, но и выплаты за счет средств социальной защиты и чистой прибыли, остающейся в распоряжении предприятия. Сведения об использовании средств, направляемых на потребление, представлены в таблице 1.

Наибольший удельный вес в составе средств, использованных на потребление, занимает фонд оплаты труда, включаемый в себестоимость продукции

Таблица 1 - Анализ использования средств, направленных на потребление

| Вид оплаты | Сумма, тыс. тенге | ||

| 2005 | 2006 | изменение | |

| 1.Фонд оплаты труда | 15060 | 16116 | +1056 |

| 1.1. По сдельным расценкам | 9720 | 10080 | +360 |

| 1.2. Тарифным ставкам и окладам | 5040 | 5712 | +672 |

| 1.3. Премии за производственные результаты | 120 | 144 | +24 |

| 1.4. Доплаты за профессиональное мастерство | 60 | 60 | - |

| 1.5. Доплаты за работу в ночное время, сверхурочные часы, праздничные дни | - | - | - |

| 1.6. Оплата ежегодных и дополнительных отпусков | 120 | 120 | - |

| 1.7. Оплата льготных часов подростков, перерывов в работе кормящих матерей | - | - | - |

| 1.8. Доплаты до среднего уровня | - | - | - |

| 1.9. Оплата простоев | - | - | - |

| 1.10. Оплата труда совместителей | - | - | - |

| 2. Выплаты за счет прибыли | 240 | 279,6 | +39,6 |

| 2.1. Вознаграждение за результаты работы по итогам года | 156 | 180 | +24 |

| 2.2. Материальная помощь | 30 | 42 | +12 |

| 2.3. Единовременные выплаты пенсионерам | - | - | - |

| 2.4. Оплата отпусков сверх установленных сроков | - | - | - |

| 2.5. Стипендии студентам и плата за обучение | 54 | 57,6 | +3,6 |

| 2.6. Погашение ссуд работникам на строительство жилья | - | - | - |

| 2.7. Оплата путевок на отдых и лечение | - | - | - |

| 2.8. Выплата дивидендов по ценным бумагам | - | - | - |

| 3. Выплаты социального характера | 235,5 | 249,6 | +14,1 |

| 3.1. Пособия семьям, воспитывающих детей | 111,9 | 126 | +14,1 |

| 3.2. Пособия по временной нетрудоспособности | 123,6 | 123,6 | - |

| 3.3. Стоимость профсоюзных путевок | - | - | - |

| Итого средства направленные на потребление | 15535,5 | 16645,2 | +1109,7 |

| Доля в общей сумме, %: | |||

| фонда оплаты труда | 96,9 | 96,8 | -0,12 |

| выплат из прибыли | 1,5 | 1,7 | +0,13 |

| выплат за счет фонда социальной защиты | 1,5 | 1,5 | -0,02 |

Проанализировав высшее указанную таблицу, выявили следующие последовательности: фонд оплаты труда за рассмотренный период увеличился на 1056 тыс. тенге. Этому способствовало увеличение по сдельным расценкам на 360 тыс. тенге, тарифным ставкам и окладам на 672 тыс. тенге и премии за производственные результаты на 24 тыс. тенге.

Выплаты социального характера увеличились на 14,1 тыс. тенге, том числе пособия семьям, воспитывающих детей на 14,1 тыс. тенге. По другим пунктам изменение не наблюдалось. Итого средства направленные на потребление составили в 2006 году 16645,2 тыс. тенге, что больше на 1109,7 тыс. тенге по сравнению с предыдущим периодом.

Как уже отмечалось основную долю средств направленные на потребления составляет: фонда оплаты труда 96,8%, хотя произошел не большое снижение доли за рассмотренный период на -0,12%, выплаты из прибыли составили 1,7%, что больше на 0,13% по сравнению с 2005 годом, и выплаты за счет фонда социальной защиты составили 1,5%, что ниже на -0,02% по сравнению с предыдущим периодом. Также изменение структуры можно проанализировать визуально. (см. рисунок 1 и 2)

Рисунок 1 – Доля в общей сумме за 2005 год

Рисунок 2 - Доля в общей сумме за 2006 год

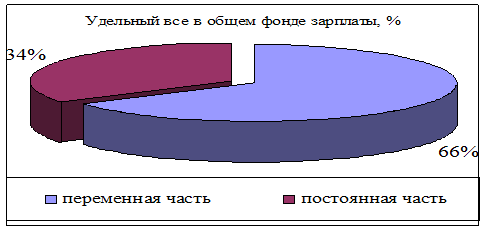

Постоянная часть оплаты труда не изменяется при увеличении или спаде объема производства (зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных). Данные для расчета представлены в таблице 2.

Таблица 2 - Исходные данные для анализа фонда заработной платы

| Вид оплаты | Сумма зарплаты, тыс. тенге | ||

| 2005 | 2006 | изменение | |

| 1. Переменная часть оплаты труда рабочих | 9840 | 10224 | +384 |

| 1.1. По сдельным расценкам | 9720 | 10080 | +360 |

| 1.2. Премии за производственные результаты | 120 | 144 | +24 |

| 2. Постоянная часть оплаты труда рабочих | 3384 | 3504 | +120 |

| 2.1. Повременная оплата труда по тарифным ставкам | 3324 | 3444 | +120 |

| 2.2. Доплаты | 60 | 60 | - |

| 2.2.1. За сверхурочное время работы | - | - | - |

| 2.2.2. За стаж работы | 60 | 60 | - |

| 2.2.3. За простои по вине предприятия | - | - | - |

| 3. Всего оплата труда рабочих без отпускных | 13224 | 13728 | +504 |

| 4. Оплата отпусков рабочих | 252 | 270 | +18 |

| 4.1. Относящаяся к переменной части | 120 | 132 | +12 |

| 4.2. Относящаяся к постоянной части | 132 | 138 | +6 |

| 5. Оплата труда служащих | 1584 | 2118 | +534 |

| 6. Общий фонд заработной платы | 15060 | 16116 | +1056 |

| 6.1. Переменная часть | 9960 | 10356 | +396 |

| 6.2. Постоянная часть | 5100 | 5760 | +660 |

| 7. Удельный все в общем фонде зарплаты, %: | - | - | - |

| переменная часть | 66,14 | 64,26 | -1,88 |

| постоянная часть | 33,86 | 35,74 | +1,88 |

Как видно из таблицы 2, переменная часть оплаты труда рабочих в 2006 году составила 10224 тыс. тенге, что больше на 384 тыс. тенге по сравнению с 2005 годом, увеличение произошло в том числе: по сдельным расценкам на 360 тыс. тенге и премии за производственные результаты на 24 тыс. тенге, что составило в 2006 году 10080 тыс. тенге и 144 тыс. тенге соответственно.

Постоянная часть оплаты труда рабочих также увеличилась на 120 тыс. тенге, что составило в 2006 году 3504 тыс. тенге. Это увеличение связано с повышение заработной платы в 2006 году. В основном увеличение произошло по повременной оплате труда по тарифным ставкам на 120 тыс. тенге, что составило 3444 тыс. тенге в отчетном году. По доплат: за сверхурочное время работы, за стаж работы и за простои по вине предприятия остались неизменными за рассмотренный период времени.

Всего оплата труда рабочих без отпускных составило 13728 тыс. тенге, что больше по сравнению с 2005 годом на 504 тыс. тенге. А оплата отпусков рабочих в отчетном году составило 270 тыс. тенге, что больше на 18 тыс.тенге, том числе: относящаяся к переменной части 132 тыс. тенге и относящаяся к постоянной части 138 тыс. тенге, что больше по сравнению с 2005 годом на 12 тыс. тенге и 6 тыс. тенге соответственно. Оплата труда служащих также увеличилась на 534 тыс. тенге и составило в 2006 году 2118 тыс. тенге. Общий фонд заработной платы составил в отчетном году 16116 тыс. тенге, том числе: переменная часть составило 10356 тыс. тенге, а постоянная часть 5760 тыс. тенге, увеличение произошло на 396 тыс. тенге и 660 тыс. тенге соответственно. Большой удельный все в общем фонде зарплаты за рассмотренный период занимает переменная части 66,14% в 2005 году и 64,26% в 2006 году, несмотря на снижение на 1,88%. А постоянная часть несмотря на увеличение на 1,88% занимает 35,74% в 2006 году. (см. рисунок 3 и 4)

Рисунок 3 – Удельный вес в общем фонде зарплаты за 2005 год

Рисунок 4 - Удельный вес в общем фонде зарплаты за 2006 год

В третей таблице будет проведена оценка постоянной части оплаты труда (зарплата служащих, специалистов и т. д.), так как она за рассмотренный период времени имеет высокие показатели роста, что напрашивается о выявлении причины того роста.

Таблица 3 - Исходные данные для анализа повременного фонда заработной платы

| Вид оплаты | Сумма зарплаты, тыс. тенге | ||

| 2005 | 2006 | изменение | |

| Среднесписочная численность рабочих-повременщиков | 42 | 45 | +3 |

| Количество отработанных дней одним рабочим в среднем за год | 205 | 200 | -5 |

| Средняя продолжительность рабочей смены, ч | 7,2 | 6,8 | -0,4 |

| Фонд повременной оплаты труда, тыс. тенге | 3324 | 3444 | +120 |

| Зарплата одного работника, тенге: | |||

| Среднегодовая | 79142,86 | 76533,33 | -2609,52 |

| Среднедневная | 386,06 | 364,44 | -21,62 |

| Среднечасовая | 53,62 | 53,59 | -0,03 |

Таким образом рост повременного фонда зарабной платы произошел в основном за счет увеличения численности рабочих - повременщиков на 3 работника. Снижение среднегодового заработка на 2609,52 тыс. тенге, а соответственно и фонда оплаты труда вызвано уменьшением количества отработанного времени одним рабочим за год на 5 дней.

Не большое рост переменной части оплаты труда, говорит о не высоком росте производительности в отчетном году.

3 Пути совершенствования организации заработной платы на предприятий

На основе проведенной оценки заработной платы на предприятии ТОО «Фирма Павлодарлесхолдинг» были выявлены следующие пути совершенствования организации заработной платы:

- применение на данном предприятий сдельно - премиальной формы оплаты труда для производственных рабочих;

- применение повременно - премиальной формы оплаты труда для служащих предприятия;

- можно использовать бестарифную систему оплаты труда;

- разработка методов стимулирования как традиционных, так новых методов стимулирования;

- заключение коллективных договоров с производственными рабочими и служащими предприятия;

- заключение индивидуальных договоров с руководителями и специалистами;

- применение системы плавающих окладов.

Решить некоторые проблем можно с помощью правильной оплаты труда, основанной на соразмерном эффективном возмещении затрат работника в процессе трудовой деятельности. Она обретает особую значимость на современном этапе в связи с изменениями условий хозяйствования, увеличением объема прав и полномочий хозяйствующих субъектов, когда возникает дополнительная необходимость разработки и внедрения на каждом предприятии системы оплаты труда, направленной на максимальное использование трудового потенциала работников, точную и полную оценку количества и качества труда.

Также целесообразно вести дополнительную должность - экономист по труду.

В чий обязанности будет входить: осуществлять работу по совершенствованию организации труда, форм и систем организации оплаты труда, материального и морального стимулирования. Разрабатывает проекты перспективных и годовых планов по труду и заработной плате организации и ее подразделений.

Рассчитывает фонд оплаты труда и численность работающих с учетом необходимости наиболее рационального использования трудовых ресурсов, обеспечения правильного соотношения работников по категориям персонала и квалификационным категориям, участвует в определении потребности в рабочих и служащих, планировании подготовки квалифицированных кадров, доводит плановые показатели до подразделений организации.

Изучает эффективность применения действующих форм и систем оплаты труда, материального и морального поощрения, подготавливает предложения по их совершенствованию.

Разрабатывает механизм распределения дополнительных доходов, получаемых в результате эффективности производства, повышения качества продукции, сокращения издержек производства, а также сдачи помещений и имущества в аренду, от размещения денежных средств в ценные бумаги.

Разрабатывает положения о стимулировании работников с целью улучшения использования оборудования и сокращения трудозатрат.

Участвует в составлении планов социального развития коллектива организации, в разработке и осуществлении мероприятий по укреплению трудовой дисциплины, сокращению текучести кадров, усилению контроля над использованием рабочего времени и соблюдением правил внутреннего трудового распорядка. Составляет штатные расписания в соответствии с утвержденной структурой управления в установленном порядке.

Осуществляет контроль за соблюдением штатной дисциплины, расходованием фонда оплаты труда, за правильностью установления наименований профессий и должностей, применения тарифных ставок и расценок, должностных окладов и других выплат, за тарификацией работ, за соблюдением режимов труда и отдыха, законодательства о труде.

Участвует в подготовке проекта коллективного договора и контролирует выполнение принятых обязательств. Ведет учет показателей по труду и заработной плате, анализирует их и составляет установленную отчетность.

Выполняет работы по формированию, ведению и хранению базы данных по труду и заработной плате, численности работников, вносит изменения в справочную и нормативную информацию, используемую при обработке данных.

Участвует в формулировании экономической постановки задач либо отдельных их этапов, решаемых с помощью вычислительной техники, определяет возможность использования готовых проектов, алгоритмов и пакетов прикладных программ, позволяющих создавать экономически обоснованные системы обработки информации по труду и заработной плате.

Должен знать: законодательные и иные нормативные правовые акты Республики Казахстан, методические и другие материалы по организации труда; экономику труда; экономику и организацию производства; порядок разработки перспективных и годовых планов по труду и заработной плате, производительности труда, социального развития коллектива; формы и системы оплаты труда и материального стимулирования; методы определения численности работников; тарифно-квалификационные справочники работ и профессий рабочих и квалификационные характеристики должностей служащих; порядок тарификации работ и рабочих и установления должностных окладов (ставок), других выплат согласно системе оплаты труда; методы учета и анализа показателей по труду и заработной плате; основы технологии производства; возможности применения вычислительной техники для осуществления расчетов и учета показателей по труду и заработной плате, правила ее эксплуатации; законодательство о труде Республики Казахстан; правила и нормы охраны труда.

Заключение

Заработная плата представляет собой один из основных факторов социально – экономической жизни каждой страны, коллектива, человека. Высокий уровень заработной платы может оказать благотворное влияние на экономику в целом, обеспечивая высокий спрос на товары и услуги. И, наконец, высокая заработная плата стимулирует усилия руководителей предприятий значительно использовать рабочую силу, модернизировать производство.

К числу важнейших в настоящее время относится также проблема устранения чрезмерной дифференциации в оплате труда руководителей предприятий и остальных работников, являющейся одной из причин сложившейся напряженности в социально – трудовой сфере.

В условиях рыночной экономики с организацией заработной платы на предприятиях связаны решения двуединой задачи:

- гарантировать оплату труда каждому работнику в соответствии с результатами его труда и стоимостью рабочей силы на рынке труда;

- обеспечить работодателю достижение в процессе производства такого результата, который позволил бы ему после реализации продукции на рынке труда и товаров возместить затраты и получит прибыль. Тем самым через организацию заработной платы должен достигаться компромисс между интересами работодателя и работника, способствующий развитию отношений социального партнерства между двумя движущими силами рыночной экономики.

На основе проведенной оценки организации заработной платы за 2005 - 2006 гг на предприятий ТОО «Фирма Павлодар Лес Холдинг» было выявлено положительная тенденция к росту заработной платы на данном предприятий. Во многом этому способствовало увеличение спроса на производимую ими продукцию.

Список использованных источников

1. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия. – М.:ДИС, 2006.

2. Артеменко В.Г., Беллиндир М.В. Финансовый анализ: Учебное пособие. М.:ДИС, НГАЭиУ, 2002.

3. Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: ФиС, 1997.

4. Баканов М.И., Шеремет А.Д. Теория экономического анализа.- М.: Финансы и статистика, 2001г.

5. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? - М.: Финансы и статистика, 1997

6. Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. 2-е изд., доп. – М.: Финансы и статистика, 2001.

7. Барногльц С.Б., Экономический анализ хозяйственной деятельности на современном этапе развития, М.:1984. Функционально-стоимостной анализ \ под ред. Б.И.Майданчика-М.:2001

8. Бернстайн Л.А. Анализ финансовой отчетности: Теория, практика и интерпретация: Пер. с англ. – М.: ФиС, 2004.

9. Васина А.А. Анализ финансового состояния компании. – М, ИКФ «Альф», 2003

10. Вахрин П.И. Финансовый анализ в коммерческих и некоммерческих организациях: Учебное пособие. – М.:ИКЦ «Маркетинг», 2001. – 320 с.

11. Воронов К.Е., Максимов О.А. Финансовый анализ. Некоторые положения и методики– М: ИКФ «Альф», 2005.

12. Грачев А.В. Анализ и укрепление финансовой устойчивости предприятия. М.:ДИС., 2002. – 208 с.

13. Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия //Финансы, 2003., № 3

14. Донцова А.В., Никифорова Н.А. Анализ финансовой отчетности // Финансовый менеджмент – 2003 № 1

15. Ефимова О.В. Финансовый анализ. – М.: Бухгалтерский учет, 2001 –

16. Ефимова О.В.Финансовый анализ-М.:Бухгалтерский учет, 2002.

17. Ковалев В.В. Финансовый анализ. — М. :ФиС, 1996. – 432 с.

18. Ковалев В.В. Финансовый анализ: методы и процедуры. – М.: ФиС, 2002.

19. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия.- М.: Проспект, 2001г.

20. Крутик А.Б., Хайкин М.М. Основы финансовой деятельности предприятия Спб: Бизнес-пресса, 1999.

21. Лившиц В.Н. и др. Методические рекомендации по оценке эффективности инвестиционных проектов. Официальное издание. — М.: Экономика, 2004.

22. Зубко Н.М., Зубко А.Н. Экономическая теория/ Серия «Учебники, учебные пособия». – Ростов н/Д: «Феникс», 2002.

23. Маркс К. Капитал. Критика политической экономии. (Пер. И.И. Скворцова Степанова.) Т.1. Кн.1. Процесс производства капитала. М., Политиздат, 1978.

24. Политическая экономия. Учебник для экономических вузов и факультетов/ А.М. Румянцев, Г.А. Козлов, А.Г. Милейковский, М.М. Азарова и др. – 3-е изд., доп. Т.1. Капиталистический способ производства. – М.: Политиздат, 1979.

25. Сажина М.А., Чибриков Г.Г. Экономическая теория. Учебник для вузов. М.: Издательство НОРМА (Издательская группа НОРМА – ИНФРА·М), 2001.

© 2010 Интернет База Рефератов