Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Расчет технико-экономических показателей

Курсовая работа: Расчет технико-экономических показателей

Федеральное агентство по образованию

ФИЛИАЛ

Дальневосточного государственного технического университета

(ДВПИ имени В.В. Куйбышева)

в г. Петропавловске – Камчатском

Кафедра экономики

ЭКОНОМИКА ПРЕДПРИЯТИЯ

Расчет технико-экономических показателей работы предприятия

Курсовая работа

Вариант 9

Руководитель:

доцент Аванесова Т.И.

Выполнила студентка группы ЭУД-06

_____________ Сократова А.И.

(подпись)

Дата сдачи на рецензирование

«_____» ____ _____________2008г.

Работа защищена

«____»________________2008г.

с оценкой____________

(подпись)

г. Петропавловск Камчатский, 2008

Рецензия.

« Утверждаю»

Зав. кафедрой Экономики

_________________Мищенко Н.Г.

«_____»________________20____г

ЗАДАНИЕ ПО ВЫПОЛНЕНИЮ КУРСОВОЙ РАБОТЫ

Студент группы_______________________________________________

(фамилия, имя, отчество)

1.Тема курсовой работы________________________________________

2.План курсовой работы: Глава 1. Теоретические основы характеристик показателей работы предприятия. Глава 2. Расчет показателей производственной программы. Глава 3. Расчет трудовых показателей. Глава 4. Расчет основных фондов предприятия. Глава 5. Расчет себестоимости продукции. Глава 6. Финансовые результаты работы предприятия.

3.Перечень рекомендуемой литературы__________________________

_________________________________________________________________________________________________________________________________________________________________________________________________

Дата выдачи темы курсовой работы «____» ____________ 2008 г.

График выполнения курсовой работы

| Неделя | Наименование работ | Сроки исполнения |

| 1 – 3 | Выбор темы, изучение литературных источников, разработка задания | |

| 3 – 4 | Сбор и обработка материалов по проблеме | |

| 5 – 10 | Написание курсовой работы | |

| 11 – 13 | Представление работы на кафедру для текущей проверки | |

| 14 –15 |

Доработка курсовой работы |

|

| 15 | Представление на кафедру работы для рецензирования | |

| 16 – 17 | Защита курсовой работы |

Руководитель курсовой работы___________________________ ______

(уч. степень, должность. Ф.И.О) (подпись)

Задание принял_________________________________ ________

(Ф.И.О. студента) (подпись)

СОДЕРЖАНИЕ

ВВЕДЕНИЕ………………………………………………………………….…….4

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ХАРАКТЕРИСТИК ПОКАЗАТЕЛЕЙ РАБОТЫ ПРЕДПРИЯТИЯ…………………..………………………………….. 6

1.1 Оценка показателей…………………………………………………………..6

1.2 Трудовые показатели…………………………………………………….….11

1.3 Производственные фонды предприятия……………………………….….17

1.4 Себестоимость товарной продукции………………………………….…...25

1.5 Финансовые результаты работы предприятия………………………….…28

2 РАСЧЕТ ПОКАЗАТЕЛЕЙ ПРОИЗВОДСТВЕННОЙ ПРОГРАММЫ….….30

2.1 Оценка выполнения плана по выпуску продукции в натуральных измерителях, в денежном выражении по товарной и реализованной продукции………………………………………………………………………...30

2.2 Расчет ритмичности выпуска продукции по каждому кварталу отдельно и по итогу за год………………………………………………………………...…31

2.3 Проверка выполнения плана по ассортименту…………………………….31

2.4 Проверка выполнения плана по уровню специализации

производства и степени освоения новых видов изделий……………………..32

2.5 Расчёт удельного веса брака………………………………………………32

3 ТРУДОВЫЕ ПОКАЗАТЕЛИ……………………………………….…………33

3.1 Проверка обеспеченности предприятия промышленно-производственным персоналом, в том числе рабочими…………………………….………………33

3.2 Характеристика структуры персонала……………………………………..33

3.3 Проверка текучести рабочей силы на предприятии...……………………..35

3.4 Расчет показателей производительности труда……………………………35

3.5 Расчёт показателей трудоёмкости………………………………………….37

3.6 Расчет рабочего времени…………………………………………………....38

4 ПРОИЗВОДСТВЕННЫЕ ФОНДЫ ПРЕДПРИЯТИЯ……………………….40

4.1 Расчёт среднегодовой стоимости основных фондов на конец года и расчет остаточной стоимости…………………………………………………...………40

4.2 Анализ движения основных фондов по коэффициентам обновления, выбытия и прироста………………………………………………..……………40

4.3 Проверка эффективности использования основных фондов……………..41

4.4 Расчёт показателей фондовооружённости и технической вооружённости труда………………………………………………………………………………42

4.5 Проверка соотношений темпов роста среднегодовой выработки одного рабочего и технической вооруженности труда………………………………..43

4.6 Оценка технического состояния основных фондов по коэффициентам износа и годности……………………………………………..………………..44

4.7 Расчет коэффициента сменности и использования режимного времени оборудования.……………………………………………...…………………….45

4.8 Начисление амортизации линейным и нелинейным методами…………..45

4.9 Характеристика использования оборотных средств………………………47

5 СЕБЕСТОИМОСТЬ ТОВАРНОЙ ПРОДУКЦИИ…………………………...49

5.1 Расчет показателей себестоимости…………………………………………49

5.2 Характеристика затрат по экономическим элементам……………………49

5.3 Оценка уровня затрат на один рубль товарной продукции……………….50

5.4 Проверка использования фонда заработной платы по абсолютному и относительному отклонению…………………………………………………...50

5.5 Проверка соотношения темпов роста среднегодовой выработки и среднегодовой зарплаты рабочего..…………………………………………….51

6 ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ РАБОТЫ ПРЕДПРИЯТИЯ……………...52

6.1 Расчёт показателей прибыли………………………………………………..52

6.2 Расчёт показателей рентабельности………………………………………..53

ЗАКЛЮЧЕНИЕ………………………………………………………………….54

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ……………………………56

ВВЕДЕНИЕ

В условиях рыночных отношений центр экономической деятельности перемещается к основному звену всей экономики – предприятию, т.к. именно на предприятии создаётся продукция, выполняются работы, оказываются услуги.

Предприятие – это хозяйствующий субъект рынка, обладающий юридической, производственной и финансовой самостоятельностью, основанием которого является профессионально организованный коллектив, владеющий производственными средствами и предметами труда, позволяющими ему выпускать продукцию, оказывать услуги и выполнять работы определенного характера и назначения в необходимом количестве, качестве и ассортименте.

Цели функционирования предприятия:

- Получение прибыли;

- Удовлетворение потребностей населения.

- Выполнение обязательств перед государством;

Предприятие начинает разработку программы с определенной сферы деятельности и рассчитывает для себя объем производства основанный на исследовании и мониторинге рынка данного товара финансовых возможностей фирмы и мощности предприятия.

Производственная программа – основная составная часть плана предприятия, определяющая объём и состав продукции, которая должна быть произведена в плановом периоде.

Предметом курсовой работы является расчёт основных технико-экономических показателей работы предприятия.

Объектом является плановые и отчетные данные работы предприятия по использованию трудовых ресурсов основных и оборотных средств по выпуску продукции и затратами (вариант №9).

Цель курсовой работы – исследование и анализ основных экономических показателей хозяйственной деятельности и финансовых результатов предприятия.

Актуальность данной курсовой работы заключается в том, что в настоящее время для эффективного управления предприятием специалисту необходимы глубокие экономические знания, грамотность и компетентность в организации производства, умение определять требования рынка, рассчитывать как запланированные объемы производства, затраты и цены на товар повлияют на доходность предприятия.

Поэтому целью данной курсовой работы является приобретение теоретических знаний в отношении основных аспектов развития предприятия как хозяйствующего субъекта в условиях рыночной экономики, а именно: состава материальных, трудовых ресурсов предприятия и показателей их эффективного использования; основных показателей деятельности предприятия, а так же закрепление полученных знаний на конкретных примерах.

Данная курсовая работа состоит из шести глав, параграфов, введения, заключения, имеются таблицы. В работе представлены задание на курсовое проектирование и вариант информационной базы. Методологическую основу курсовой работы составляет научная и учебная литература.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ХАРАКТЕРИСТИК ПОКАЗАТЕЛЕЙ РАБОТЫ ПРЕДПРИЯТИЯ

1.1 Оценка показателей

Разработка производственной программы предприятия начинается с определения показателей объема выпуска продукции.

При разработке производственной программы большое значение имеет правильный выбор способа выражения и единицы измерения заданного объема работ. Для этих целей используются натуральные, условно-натуральные и стоимостные измерители.

Натуральные измерители обеспечивают возможность получения количественного выражения и качественной характеристики тех или иных показателей. Они зависят от специфики выпускаемой продукции, поэтому она может быть указана в погонных метрах, м3 , штуках, кг. Однако при применении натуральных показателей невозможно обобщить различные по характеру натуральные измерители.

Основой для определения объема продукции в стоимостном выражении служит план производства продукции в натуральных измерителях. План по выпуску продукции в натуральных измерителях вычисляется по формуле:

ΔQ = Qот – Qпл; (1)

![]() =

=![]() ;

(2)

;

(2)

Товарная продукция – это продукция, прошедшая все стадии технологической обработки, соответствующая стандарту, предназначенная для реализации. Стоимостью товарной продукции является стоимость той части производимой продукции, которая предназначена для реализации. Выполнение плана по товарной продукции:

ΔТП = ТПот ТПпл; (3)

![]() ;

(4)

;

(4)

Реализованная продукция продукция, за которую осуществлён расчёт в любой форме. Стоимость реализованной продукции определяется как стоимость предназначенных к поставке и подлежащей оплате в плановом периоде готовых изделий, полуфабрикатов собственного производства и работ промышленного характера, предназначенных к реализации на сторону, а так же стоимость реализованной продукции и выполненных работ для капитального строительства и других не промышленных хозяйств, находящихся на балансе предприятия. Денежные поступления, связанные с выбытием основных средств, материальных и нематериальных активов, продажная стоимость валютных ценностей, ценных бумаг не включается в состав выручки от реализации продукции.

Объем реализованной продукции рассчитывается исходя из действующих цен без налога на добавленную стоимость, акцизов, торговых и сбытовых скидок.

Реализованная продукция:

РП = ВР = О1 + ТО1 + ТП О2 – ТО2; (5)

О1, О2 – остатки готовых изделий на складе на начало и конец отчётного периода.

ТО1, ТО2 – товары, отгруженные покупателю, но не оплаченные на начало и конец отчётного периода.

ΔРП = РПот – РПпл ; (6)

Отклонение от реализации (степень выполнения плана):

![]() =

=![]() ;

(7)

;

(7)

Ритмичность выпуска продукции – это выпуск продукции в соответствии с плановым заданием за определенные промежутки времени. Характеристика степени плана по ритмичности осуществляется при помощи коэффициента ритмичности, который определяется методом наименьших чисел. Данный метод исключает вероятность перекрытия невыполнения плана по выпуску продукции за один отрезок времени невыполнения плана за другой отрезок времени. Коэффициент определяется как отношение суммы фактически выпущенной продукции в пределах планового задания за все отрезки времени анализируемого периода к плановому итоговому выпуску продукции за весь период времени. Причинами невыполнения плана ритмичности могут быть:

- Необеспеченность предприятия персоналом по численности, по профессиям, по квалификациям.

- Плохая организация службы материально–технического обеспечения.

- Потеря рабочего времени.

- Поломка оборудования.

- Отключения электроэнергии и т.д.

Последствиями неритмичной работы могут стать:

- Снижение выпуска продукции.

- Снижение суммы полученной прибыли.

- Уплата штрафных санкций за недопоставку товара.

- Потеря имиджа и рынков сбыта.

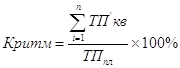

Годовой коэффициент ритмичности:

;

(8)

;

(8)

Квартальная ритмичность:

![]() (9)

(9)

Ассортимент это перечень и разнообразие одного вида товаров.

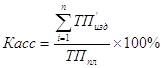

Для характеристики степени выполнения плана по ассортименту рассчитывают коэффициент ассортиментности, который рассчитывается методом наименьших чисел как отношение суммы фактически выпущенной продукции в пределах планового задания всех видов изделия к плановому итоговому выпуску всей товарной продукции. Коэффициент рассчитывается в процентах.

Коэффициент ассортиментности выражается по формуле:

;

(10)

;

(10)

Выполнение плана по ассортименту продукции:

ΔКасс = Касс – 100% ; (11)

С целью достижения максимального развития экономики в рамках государства произошло перераспределение между предприятиями выпуска продукции.

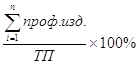

Специализация сосредоточение выпуска определённых видов изделий, которое характеризуется показателем уровень специализации производства. Он рассчитывается, как отношение суммы профилирующих изделий к общему выпуску продукции.

- Уровень специализации производства:

Успец =  ;

(12)

;

(12)

ΔУспец = Успецот – Успецпл; (13)

Для того чтобы проверить выполнение плана по освоению новой продукции, необходимо рассчитать удельный вес новых изделий в общем выпуске продукции по плану и отчёту и по результатам сравнения сделать соответствующие выводы.

- Степень освоения новых видов изделий. Чтобы выжить в условиях рынка, руководителям предприятий необходимо постоянно осваивать выпуск новой продукции широкого потребления.

Для проверки выполнения плана по освоению новой продукции находят долю новой продукции в общем выпуске по плану и по отчету. Полученные результаты сравнивают. Доля продукции определяется как отношение новой продукции к общему выпуску, умноженное на 100%:

Унов = ![]() ;

(14)

;

(14)

План по освоению новой продукции:

ΔУнов = Уновот – Уновпл ; (15)

Качество – это способность товара удовлетворять определенные потребности потребителей.

В условиях рынка выпуск качественной продукции приобретает особое значение, поскольку все предприятия в условиях рынка работают на принципах самоокупаемости и самофинансирования, то единственной гарантией получения доходов на предприятиях является продажа товаров. В промышленности РФ товар аттестуется по двум категориям качества: высший сорт и первый сорт. Однако от зависимости от вида товара в экономике определены показатели качества продукции с учетом специфики требований предъявляемых данному товару.

Показатель качества продукции это количественная характеристика одного или нескольких свойств продукции, составляющих ее качество, рассматриваемая применительно к определенным условиям ее создания, эксплуатации и потребления. Состав показателей качества зависит от назначения продукции.

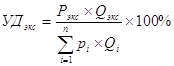

На предприятиях рассчитывают следующие показатели качества продукции:

- Средневзвешенная цена на продукцию

;

(16)

;

(16)

- Коэффициент сортности:

Ксорт= ![]() %;

(17)

%;

(17)

- Удельный вес высшего сорта в общем объеме выпущенной продукции:

;

(18)

;

(18)

- Удельный вес продукции на экспорт:

;

(19)

;

(19)

- Удельный вес брака в общем объеме по себестоимости продукции

определяется, как отношение суммы брака к полной себестоимости.

Убр= ![]() ;

(20)

;

(20)

В сумму брака включают:

- Себестоимость окончательно забракованной продукции.

- Расходы на исправление брака.

- Сумма претензий от покупателя за поставку недоброкачественных товаров.

Эту сумму можно уменьшить на величину следующих статей:

- Брак по цене дальнейшего использования.

- Средства, поступившие с лиц виновников брака.

- Деньги, перечисленные от поставщика в покрытие претензий за поставку некачественного сырья, топлива, материалов и т.д.

Выполнение плана по удельному весу брака:

ΔУДбр=УДброт–УДбрпл; (21)

1.2 Трудовые показатели

Персонал предприятия делится на две крупные группы: непромышленный и промышленно–производственный персонал (ППП).

К первой группе относится учреждения и организации, находящиеся на балансе предприятия.

К ППП относят следующие категории работников:

- Руководители.

- Специалисты.

- Служащие рабочие (основные и вспомогательные).

- Младший обслуживающий персонал (МОП).

- Охрана.

- Ученики.

Расчёт численности работающих – важнейшая задача определения обоснованной потребности в кадрах для обеспечения бесперебойного производственного процесса на предприятии. Под кадрами понимается совокупность работников различных профессионально-квалификационных групп, занятых на предприятии и входящих в его списочный состав.

- Абсолютные отклонения:

ΔЧабсппп = Чпппот - Чппппл ; (22)

ΔЧабсппп% = ![]() ;

(23)

;

(23)

ΔЧабсраб = Чработ - Чрабпл ; (24)

ΔЧабсраб% = ![]() ; (25)

; (25)

- Относительные отклонения:

Δ Чотнппп =  ; (26)

; (26)

Δ Чотнраб =  ; (27)

; (27)

Характеристика структуры персонала по категориям работающих.

Таблица 1 – Структура персонала по категориям работающих

| Показатели | План | Отчет | Удельный вес, % | Откл., % | |

| план | отчёт | ||||

| Среднесписочная численность всего ППП, в т.ч. | Чппп.пл | Чпппот | 100 | 100 | 0 |

| - специалистов | Чсп.пл | Чсп.от | Усппл | Успот |

|

| - рабочих | Чрабпл | Чработ | Урабпл | Уработ |

|

| - служащих | Чслпл | Чслот | Услпл | Услот |

|

![]() ;

(28)

;

(28)

ΔУсп = Успот – Усппл ; (29)

![]() ;

(30)

;

(30)

ΔУраб = Уработ – Урабпл; (31)

![]() ;

(32)

;

(32)

ΔУсл = Услот – Услпл ; (33)

Характеристика структуры рабочих.

Таблица 2 – Структура рабочих

| Показатели | План | Отчет | Удельный вес, % | Откл., % | |

| план | отчёт | ||||

| Среднесписочная численность рабочих, в т.ч. | Чрабпл | Чработ | 100 | 100 | 0 |

| - основных | Чосн.рабпл | Чосн.работ | Уосн.рабпл | Уосн.работ |

|

| - вспомогательных | Чвс.рабпл | Чвс.работ | Увс.рабпл | Увс.работ |

|

![]() ;

(34)

;

(34)

ΔУосн.раб = Уосн.раб.от – Уосн.раб.пл ; (35)

![]() ;

(36)

;

(36)

ΔУвс.раб = Увс.раб.от – Увс.раб.пл ; (37)

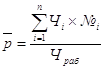

Квалификация – это совокупность знаний и практических навыков, позволяющих выполнять работы определённой сложности.

Квалификация характеризует степень овладения работниками той или иной профессией или специальностью и отражается в тарифных разрядах и категориях, которые характеризуют степень сложности работ. Уровень квалификации рабочих определяется разрядами, которые им присваиваются в зависимости от теоретической и практической подготовки. Анализ уровня квалификации рабочих проводится методом сравнения фактического и планового среднетарифного разряда.

;

(38)

;

(38)

Чi – численность рабочих i-разряда

№i – порядковый номер разряда

Чраб – среднесписочная численность рабочих.

Движения персонала на предприятии характеризуется следующими коэффициентами:

- Коэффициент приёма – отношение числа работников вновь прибывших на предприятие за отчетный период, к среднесписочной численности всего промышленно-производственного персонала:

Кпр = ![]() ;

(39)

;

(39)

- Коэффициент выбытия – отношение числа работников уволенных с предприятия за отчетный период к среднесписочной численности промышленно-производственного персонала:

Квыб = ![]() ; (40)

; (40)

- Коэффициент текучести – отношение числа работников уволенных по собственному желанию, за прогулы и другие нарушения трудовой дисциплины к среднесписочной численности всего ППП:

Ктек = ![]() ;

(41)

;

(41)

- Коэффициент стабильности. Он принимается для оценки эффективности кадровой политики, так как оборот рабочей силы, возникший вследствие субъективных причин, снижает эффективность использования рабочей силы в производстве, поскольку вновь принятых работников необходимо адаптировать к конкретным условиям работы на данном производстве:

Кст = 100% – Ктек; (42)

Производительность труда его эффективность, результат использования живого труда на производстве. Основными показателями производительности труда на предприятии являются показатели выработки и трудоемкости.

Выработка – количество продукции, произведенной в единицу рабочего времени или приходящуюся на одного среднесписочного работника в год. Выработка продукции является наиболее универсальным и распространенным показателем производительности труда. В связи с тем, что затраты рабочего времени могут быть выражены количеством отработанных человеко-часов, человеко-дней, среднесписочным числом рабочих или всех работников, различают показатели среднегодовой и среднечасовой выработки в человеко-днях и человеко-часах.

Различают следующие показатели выработки:

- среднегодовая выработка одного работающего, которая определяется как отношение товарной продукции к среднесписочной численности ППП:

![]() ;

(43)

;

(43)

Δ СГппп = СГпппот – СГппппл ; (44)

![]() ;

(45)

;

(45)

- среднегодовая выработка одного рабочего, которая определяется как отношение товарной продукции к среднесписочной численности рабочих:

![]() ;

(46)

;

(46)

Δ СГраб = СГработ – СГрабпл; (47)

![]() ; (48)

; (48)

- среднедневная выработка одного рабочего, которая равна отношению товарной продукции к эффективному фонду рабочего времени в человеко-днях:

![]() ;

(49)

;

(49)

Δ СГ = СДот СДпл; (50)

![]() ;

(51)

;

(51)

- среднечасовая выработка одного рабочего, равна отношению товарной продукции к эффективному фонду рабочего времени в человеко-часах

![]() ;

(52)

;

(52)

Δ СЧ = СЧот СЧпл; (53)

![]() ;

(54)

;

(54)

Трудоемкость – показатель обратной выработке.

- Технологическая трудоемкость – это затраты живого труда или времени необходимые основным рабочим для производства продукции в соответствии с производственной программой предприятия.

![]() ;

(55)

;

(55)

- Трудоемкость производства это затраты живого труда или времени необходимое вспомогательным рабочим для обеспечения выпуска продукции основных рабочих:

![]() ;

(56)

;

(56)

- Трудоемкость управления это затраты живого труда и времени, необходимые специалистам, руководителям и служащим для заполнения документов и их продвижения по обеспечению процесса производства продукции:

![]() ;

(57)

;

(57)

- Общая трудоемкость:

![]() ;

(58)

;

(58)

Рабочее время – установленная законодательством продолжительность рабочего дня (рабочей недели), в течение которого рабочий выполняет порученную ему работу. Основными единицами учета рабочего времени являются человеко-дни и человеко-часы.

Среднее количество дней, отработанных одним рабочим за год

![]() ;

(59)

;

(59)

![]() ; (60)

; (60)

Средняя продолжительность рабочего дня в часах:

![]() ;

(61)

;

(61)

![]() ;

(62)

;

(62)

Коэффициент рабочего времени:

![]() ;

(63)

;

(63)

Коэффициент использования рабочего дня:

![]() ;

(64)

;

(64)

Интегральный коэффициент использования рабочего времени:

![]() ; (65)

; (65)

Характеристика использования рабочего времени

- Целодневные простои (или сверхурочные дни работы):

Δ ФРВ(чел-дн) = ФРВот(чел-дн) ФРВпл(чел-дн); (66)

Δ ФРВ(чел-дн)% = ![]() ; (67)

; (67)

- Внутрисменные простои (или сверхурочные часы работы):

Δ ФРВ(чел-час) = ФРВот(чел-час) ФРВпл(чел-час); (68)

Δ ФРВ(чел-час)% = ![]() ; (69)

; (69)

1.3 Производственные фонды предприятия

Основные фонды (ОФ) многократно участвуют в процессе производства продукции и переносят свою стоимость на вновь создаваемую продукцию частями в виде амортизационных отчислений. По своему назначению основные фонды делятся на производственные, т.е предназначенные для использования в производственном процессе, и непроизводственные, используемые для удовлетворения культурно-бытовых и иных нужд работников.

Для характеристики использования ОФ рассчитывают среднегодовую стоимость ОФ на конец года, с учетом поступления и выбытия фондов.

![]() ; (70)

; (70)

![]() - стоимость вводимых основных

фондов в i месяце;

- стоимость вводимых основных

фондов в i месяце; ![]() - стоимость основных фондов,

выведенных в i месяце;

- стоимость основных фондов,

выведенных в i месяце; ![]() - количество месяцев действия

фондов в отчетном периоде;

- количество месяцев действия

фондов в отчетном периоде; ![]() - среднегодовая стоимость фондов

на начало года.

- среднегодовая стоимость фондов

на начало года.

Обеспеченность предприятия основными фондами:

ΔОПФк.г. = ОПФк.г.от – ОПФк.г.пл ; (71)

ΔОПФк.г. = ![]() ;

(72)

;

(72)

Движение основных фондов на предприятии характеризуется коэффициентами обновления, выбытия и прироста. Характеристика движения ОФ проводится сравнением фактических значений с плановыми:

- коэффициент обновления - он определяется отношением стоимости вновь поступивших основных фондов к стоимости основных средств на конец отчетного периода:

![]() ;

(73)

;

(73)

![]() ;

(74)

;

(74)

- коэффициент выбытия определяется отношением стоимости всех выбывших основных фондов к стоимости основных фондов на начало отчетного периода:

![]() ;

(75)

;

(75)

![]() ;

(76)

;

(76)

- коэффициент прироста - коэффициент изменения стоимости основных фондов.

![]() ;

(77)

;

(77)

![]() ; (78)

; (78)

Эффективность использования основных фондов определяется не только наличием и составом основных фондов, но и полнотой их использования в течение отчетного периода. Улучшение использования основных фондов решает множество экономических проблем, направленных на повышение эффективности производства: рост производительности труда, снижение себестоимости, увеличение объемов выпуска продукции, увеличение прибыли и рентабельности, а, следовательно, повышение платежеспособности и финансовой устойчивости.

Для характеристики использования основных средств применяется система обобщающих показателей:

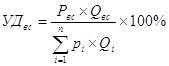

- Фондоотдача общая – количество продукции, выпущенной с 1 рубля основных фондов. Характеризует уровень эффективности использования ОПФ.

![]() ;

(79)

;

(79)

ΔФО = ФОот – Фопл ; (80)

![]() ;

(81)

;

(81)

- Фондоотдача активной части фондов количество продукции, выпущенной с 1 рубля машин, оборудования и прочих активных фондов.

![]() ;

(82)

;

(82)

ΔФОа = ФОаот – Фоапл ; (83)

![]() ; (84)

; (84)

- Фондоёмкость общая – стоимость основных фондов, требующаяся для производства 1 рубля товарной продукции.

![]() ;

(85)

;

(85)

ΔФЕ = ФЕот ФЕпл; (86)

![]() (87)

(87)

- Фондоёмкость активной части основных фондов стоимость машин, оборудования и прочих активных фондов, требующаяся для производства 1 рубля товарной продукции.

![]() (88)

(88)

ΔФЕа = ФЕаот – ФЕапл; (89)

![]() (90)

(90)

Обеспеченность персонала предприятия основными фондами рассчитывается двумя способами:

- фондовооруженность она определяется как отношение стоимости основных фондов на конец года к среднесписочной численности всего промышленно-производственного персонала:

![]() ;

(91)

;

(91)

ΔФВ = ФВот ФВпл; (92)

![]() ;

(93)

;

(93)

- техническая вооруженность – она определяется как отношение стоимости основных фондов на конец года к числу рабочих на предприятии:

![]() ;

(94)

;

(94)

ΔТВ = ТВот – ТВпл ; (95)

![]() ; (96)

; (96)

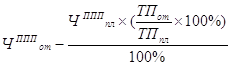

Проверка соотношений темпов роста среднегодовой выработки одного рабочего и технической вооружённости труда проводится по следующим этапам:

- Рассчитываем фактическую и плановую степень выполнения плана по среднегодовой выработки одного рабочего:

![]() ;

(97)

;

(97)

![]() ;

(98)

;

(98)

- Рассчитываем процентное выполнение плана по технической вооруженности труда:

![]() (99)

(99)

определим отклонение найденных процентов от 100%:

![]() (100)

(100)

![]() (101)

(101)

Сопоставляем полученные данные на графике.

В экономическом отношении физический износ представляет собой утрату первоначальной потребности стоимости вследствие снашивания, ветхости и устаревания. Моральный износ проявляется в потере экономической эффективности и целесообразности использования ОФ до истечения срока полного физического износа.

- Коэффициент износа – характеризует долю изношенной части основных фондов в общей стоимости основных фондов. Он определяется как отношение суммы износа к первоначальной стоимости оборудования, умноженное на сто процентов:

![]() ;

(102)

;

(102)

ΔКизн = Кизнот – Кизнпл ; (103)

- Коэффициент годности – характеризует неизношенную часть основных фондов. Данный показатель определяется по следующей формуле:

![]() ; (104)

; (104)

ΔКгодн = Кгоднот – Кгоднпл; (105)

Использование оборудования характеризуется следующими показателями:

- Коэффициент сменности за определённый период – отношение количества машинно – или станко – часов, отработанных во всех сменнах к количеству машинно – или станко – часов, отработанных в наиболее напряженной смене.

;

(106)

;

(106)

ΔКсм = Ксмот – Ксмпл; (107)

![]() ;

(108)

;

(108)

- Коэффициент загрузки оборудования

![]() ;

(109)

;

(109)

ΔКи.р.с. = Ки.р.с.от – Ки.р.с.пл ; (110)

- Коэффициент использования режимного времени работы оборудования:

![]() ;

(111)

;

(111)

![]() ;

(112)

;

(112)

Амортизация – процесс постепенного перенесения стоимости основных фондов на производимую продукцию в целях накопления средств для последующего их воспроизводства. Амортизационный фонд – особый денежный резерв, предназначенный для воспроизводства основных средств. Размер годового амортизационного фонда зависит от средней годовой стоимости основных фондов и нормы амортизации.

Значительную роль в системе амортизации играют методы ее начисления. Они активно влияют на объем амортизационного фонда и на степень концентрации ресурсов в различные периоды функционирования основных средств, на размеры отчислений, включаемых в себестоимость продукции.

Рассмотрим следующие методы начисления амортизации:

- линейный метод – это способ, который состоит в равномерном начислении износа в течение срока полезного использования объекта. При этом способе амортизация начисляется исходя из первоначальной стоимости объекта и нормы амортизации, исчисленной от полезного срока использования этого объекта. Достоинства этого метода известны: равномерность поступления отчислений в амортизационный фонд, стабильность и пропорциональность в отнесении на себестоимость выпускаемой продукции, простота и высокая точность расчетов. Однако наряду с положительными моментами этот метод имеет и недостатки. Он не всегда обеспечивает полный перенос стоимости основных средств на готовый продукт. Равномерное начисление амортизации не обеспечивает концентрацию ресурсов, необходимую для быстрой замены оборудовании, подверженного активному влиянию морального износа.

Стимулирующая роль амортизации существенно возрастает с применением методов ускоренной амортизации основных средств. При этом методе стоимость действующих средств труда списывается главным образом в первые годы их функционирования, что позволяет немедленно использовать значительную часть амортизации на новые капитальные вложения, на обновление оборудования, он способствует концентрации ресурсов в первые годы эксплуатации введенных в действие средств. Вместе с тем этот метод не гарантирует полного списания стоимости капитала.

Норма амортизации – это установленный в процентах размер амортизационных отчислений по каждому виду основных фондов за определённый период.

![]() ;

(113)

;

(113)

Т – срок службы основных фондов в годах

Сумма амортизации – величина износа основных фондов, выраженная в денежной форме, за определённый период.

![]() ; (114)

; (114)

ΔА = Аот – Апл ; (115)

![]() ;

(116)

;

(116)

- не линейный метод:

а) находим 20% от первоначальной стоимости ОПФ.

б) находим норму амортизации:

![]() ;

(117)

;

(117)

в) находим амортизацию:

![]() ;

(118)

;

(118)

г) ищем амортизацию до тех пор, пока остаточная стоимость не составит 20% от первоначальной стоимости.

Оборотные средства участвуют в процессе производства один производственный цикл или один производственный оборот. За этот оборот полностью переносят всю свою стоимость на стоимость вновь созданной продукции.

Для характеристики использования оборотных средств рассчитывают ряд показателей:

- Число оборотов

![]() ;

(119)

;

(119)

ΔЧ = Чот – Чпл ; (120)

![]() ; (121)

; (121)

- Коэффициент оборачиваемости (продолжительность 1 оборота в днях)

![]() ; (122)

; (122)

ΔКоб = Кобот – Кобпл ; (123)

![]() ;

(124)

;

(124)

- Коэффициент закрепления оборотных средств

![]() ;

(125)

;

(125)

ΔКзакр = Кзакрот – Кзакрпл ; (126)

![]() ;

(127)

;

(127)

- Сумма высвободившихся из оборота или вовлечённых в оборот средств.

При неэффективном использовании оборотных средств наблюдается замедление оборачиваемости. Это явление заставляет предприятие дополнительно вовлекать средства в оборот, который на практике представляет собой нарушение финансовой дисциплины в виде иммобилизации средств.

Иммобилизация – это отвлечение средств, предназначенных на какие либо цели, и привлечение их для пополнения недостатка в оборотных средствах.

а) ![]() ;

(128)

;

(128)

б) ![]() ; (129)

; (129)

1.4 Себестоимость товарной продукции

Себестоимость – это сумма затрат на производство и реализацию продукции. Для расчета полной себестоимости товарной продукции на предприятии осуществляется группировки затрат по статьям калькуляции. Калькуляция себестоимости необходима для определения цены единицы продукции, соизмерения затрат предприятия с результатами его производственно – хозяйственной деятельности, определения уровня эффективности работы предприятия и других целей.

Различают следующие основные виды себестоимости:

- цеховая себестоимость определяется как сумма затрат на сырье и материалы, покупные изделия, полуфабрикаты и услуги кооперированных предприятий, зарплату основную и дополнительную производственных рабочих, отчисления на социальное страхование, подготовку и освоение производства, содержание и эксплуатацию оборудования, цеховые расходы.

- производственная себестоимость содержит все затраты предприятия, связанные исключительно с изготовлением продукции. Она определяется как сумма цеховой себестоимости, общезаводских расходов и потерь от брака.

- полная себестоимость равна сумме внепроизводственных расходов и производственной себестоимости.

Расчет затрат на 1 рубль товарной продукции определяются как отношение полной себестоимости товарной продукции к выпуску товарной продукции. Рассчитывается по формулам:

![]() ;

(130)

;

(130)

ΔЗ = Зот Зпл; (131)

![]() ; (132)

; (132)

Использования фонда заработной платы. Наиболее распространенными формами оплаты труда в практике предприятий являются сдельная и повременная, которые находят отражение в разновидностях систем оплаты труда.

Фонд оплаты труда представляет собой общую сумму затрат на оплату труда работников и выплат социального характера. В состав фонда заработной платы включаются начисленные предприятием суммы оплаты труда в денежной и натуральной форме за отработанное время, стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом работы и условиями труда, премии, единовременные выплаты. Для характеристики фонда оплаты труда рассчитывают абсолютную сумму экономии или перерасхода, для чего из фактического фонда заработной платы вычитают плановый фонд, но следует помнить, что часть заработной платы является переменной, зависящей от объема выпущенной продукции, поэтому на практике возникает необходимость определения и относительного отклонения.

- Абсолютное отклонение:

ΔФЗПппп = ФЗПпппот ФЗПппппл; (133)

ΔФЗПппп% = ![]() ;

(134)

;

(134)

ΔФЗПраб = ФЗПработ ФЗПрабпл; (135)

ΔФЗПраб% = ![]() ;

(136)

;

(136)

- Относительное отклонение:

; (137)

; (137)

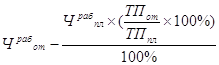

Для характеристики эффективности работы предприятия проверим соотношение темпов роста среднегодовой выработки и среднегодовой заработной платы одного рабочего. Если предприятие работает эффективно, то темп роста выработки опережает темп роста заработной платы. Степень опережения не регламентируется и зависит от производства и отраслевой принадлежности предприятия.

Проверка осуществляется по следующей схеме:

- рассчитываем плановые и фактические значения выработки и заработной платы:

![]() ;

(138)

;

(138)

![]() ;

(139)

;

(139)

- определяем процент

выполнения плана по этим показателям: ![]() ;

(140)

;

(140)

![]() ;

(141)

;

(141)

- рассчитываем отклонение найденных процентов от 100:

![]() %; (142)

%; (142)

![]() %;

(143)

%;

(143)

- Соотношение

определяется сопоставлением ![]() и

и ![]() СГраб%.

СГраб%.

1.5 Финансовые результаты работы предприятия

Прибыль является абсолютным показателем эффективности деятельности предприятия, источник средств для осуществления инвестиций, формирования специальных фондов, а также платежей в бюджет.

Рассчитываются следующие показатели прибыли:

- Прибыль от продажи товаров, оказания услуг и выполнения работ называется реализацией продукции. Рассчитывается по формуле:

![]() ;

(144)

;

(144)

ВР – выручка от реализации

![]() ; (145)

; (145)

ΔПреал = Преалот – Преалпл; (146)

![]() (147)

(147)

- Общая (балансовая)

прибыль равна прибыли от

реализации продукции, прибавленной к ней прибыли от прочей реализации ![]() сальдо от

внереализационных результатов работы предприятия. Рассчитывается по формуле:

сальдо от

внереализационных результатов работы предприятия. Рассчитывается по формуле:

![]() ;

(148)

;

(148)

- Налогооблагаемая прибыль определяется как разность между общей прибылью и теми суммами, которые либо не облагаются налогом вообще, либо облагаются по льготной системе.

![]() ;

(149)

;

(149)

ΔПналог = Пналогот – Пналогпл; (150)

![]() (151)

(151)

- Чистая прибыль

![]() ; (152)

; (152)

ΔПчист = Пчистот – Пчистпл; (153)

![]() (154)

(154)

Рентабельность – это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов. Рентабельность является результатом производственного процесса, она формируется под влиянием факторов, связанных с повышением эффективности использования оборотных средств, снижением себестоимости.

Рассчитываются следующие показатели рентабельности:

- Общая рентабельность – определяется как отношение общей прибыли к средней стоимости основных производственных фондов и оборотных средств. Уровень общей рентабельности отражает доходность предприятия.

![]() ;

(155)

;

(155)

ΔРобщ = Робщот – Робщпл; (156)

- Чистая рентабельность – определяется как отношение чистой прибыли к средней стоимости основных производственных фондов и оборотных средств.

![]() ;

(157)

;

(157)

ΔРчист = Рчистот – Рчистпл; (158)

- Рентабельность всего выпуска продукции - определяется как отношение прибыли от реализованной продукции к полной себестоимости этой продукции.

![]() ;

(159)

;

(159)

ΔРв.в.прод. = Рв.в.прод.от Рв.в.прод.пл; (160)

- Рентабельность продаж определяется как отношение прибыли, полученной от реализации продукции, к выручке, полученной от ее реализации.

![]() ;

(161)

;

(161)

ΔРпродаж = Рпродажот – Рпродажпл; (162)

2 РАСЧЕТ ПОКАЗАТЕЛЕЙ ПРОИЗВОДСТВЕННОЙ ПРОГРАММЫ

2.1 Оценка выполнения плана по выпуску продукции в натуральных измерителях, в денежном выражении по товарной и реализованной продукции

Для определения степени выполнения плана по выпуску продукции в натуральных измерителях воспользуемся формулами (1 – 2):

ΔQ=3681-5023=-1342 шт.

![]()

План по выпуску продукции в натуральных измерителях на предприятии не выполнен на 1342 шт., что в процентном соотношении составит 26,7%, следовательно, это может привести к потерям прибыли для предприятия.

Степень выполнения плана по выпуску продукции в стоимостном выражении рассчитывается по формулам (3 4):

![]() тыс. руб.

тыс. руб.

![]()

План по выпуску продукции

в стоимостном выражении не выполнен на ![]() тыс. руб., что составляет

тыс. руб., что составляет ![]() от

планируемого выпуска.

от

планируемого выпуска.

Объем реализованной продукции определяется по формуле (5 – 7):

РПпл=2263,936+3716,8+175444,9-110,4-2520,8=178794,463 тыс. руб.

РПот=3165,904+43700+150955,4-2815,2-5230,568=189775,536 тыс. руб.

![]() РП=189775,536-178794,463=10981,073

тыс. руб.

РП=189775,536-178794,463=10981,073

тыс. руб.

![]() РП%=

РП%=![]()

Сумма реализованной продукции по плану и по отчету составит: 178794,463 тыс. руб. и 189775,536 тыс. руб. соответственно, следовательно план по реализации продукции перевыполнен на 10981,073 тыс. руб., или на 6,14%.

2.2 Расчет ритмичности выпуска продукции по каждому кварталу отдельно и по итогу за год

Рассчитаем годовой коэффициент ритмичности по формуле (8):

![]() ,

,

ΔКритмгод = 83,95 – 100 = -16,05%

План по ритмичности за год не выполнен на 16,05%. Неритмичная работа возможно вызвана следующими причинами: необеспеченностью предприятия персоналом по количеству, по квалификации; плохим состоянием основных фондов; потерями рабочего времени и другими причинами.

Для расчета квартальной ритмичности воспользуемся формулой (9):

-![]()

![]()

- ![]()

![]()

- ![]()

![]()

- ![]()

![]()

Предприятие не ритмично выпускало продукцию в течение всего отчетного года, что привело к недовыпуску продукции и снижению прибыли.

2.3 Проверка выполнения плана по ассортименту

Для проверки выполнения плана по ассортименту используем формулы (10 –11):

![]() План по ассортиментности выполнен

лишь на 77,73%, это может привести к недовыпуску товарной продукции, недополучению

прибыли, потери имиджа и рынков сбыта.

План по ассортиментности выполнен

лишь на 77,73%, это может привести к недовыпуску товарной продукции, недополучению

прибыли, потери имиджа и рынков сбыта.

Отклонение выполнения плана по ассортиментности:

ΔКасс = 77,73– 100= -22,27%

2.4 Проверка выполнения плана по уровню специализации производства и степени освоения новых видов изделий

Для характеристики уровня специализации на практике воспользуемся формулами (12 13):

![]()

![]()

![]()

Доля профилирующих изделий, выпускаемых предприятием, снизилась на 4%, но это не всегда является отрицательным моментом.

Степень освоения новых видов изделий определяется по формулам (14 –15):

![]()

![]()

![]() .

.

Доля новой продукции в общем выпуске снизилась на 3,28%,это может привести к потере имиджа предприятия и снижению прибыли.

2.5 Расчёт удельного веса брака (20 – 21)

![]()

![]()

![]()

Доля брака, в выпускаемой продукции составила на 0,08% больше, чем планировалось. Это повлияет на качество продукции и снижению числа потребителей этой продукции.

3 ТРУДОВЫЕ ПОКАЗАТЕЛИ

3.1 Проверка обеспеченности предприятия промышленно-производственным персоналом, в том числе рабочими

- Абсолютные отклонения (22 – 25):

![]() чел.

чел.

![]() .

.

![]() чел.

чел.

![]() .

.

- Относительные отклонения (26- 27):

![]() чел.

чел.

![]() чел.

чел.

На первый взгляд предприятие не обеспеченно персоналом в количестве 3 человек, а рабочих – 13 человек. Однако с учетом качества работы и выпуска продукции на предприятии оказывается излишек в количестве 18 человек ППП и 5 рабочих.

3.2 Характеристика структуры персонала

Анализ структуры персонала по категориям работающих проводится по формулам (28 – 33):

Таблица 1 - Структура персонала по категориям работающих

| Показатели | План | Отчет | Удельный вес, % | Откл., % | |

| план | отчёт | ||||

| Среднесписочная численность всего ППП, в т.ч. | 150 | 147 | 100 | 100 | 0 |

| - специалистов | 12 | 18 | 8 | 12 | 4 |

| - рабочих | 129 | 116 | 86 | 79 | -7 |

| - служащих | 9 | 13 | 6 | 9 | 3 |

Усппл = ![]()

Успот = ![]()

ΔУсп = Успот – Усппл = 12% - 8% = 4%

На предприятии выявлен избыток специалистов в размере 4%.

Урабпл = ![]()

Уработ = ![]()

ΔУраб = 79- 86 = -7%

Численность рабочих снизилась на 7%, следовательно, объем выпуска товарной продукции уменьшится.

Услпл = ![]()

Услот = ![]()

ΔУсл = 9 - 6 = 3%

Избыток служащих составляет 3%.

Анализ структуры рабочих проводится по формулам (34 – 37):

Таблица 2 - Структура рабочих

| Показатели | План | Отчет | Удельный вес, % | Откл., % | |

| план | отчёт | ||||

| Среднесписочная численность рабочих, в т.ч. | 129 | 116 | 100 | 100 | 0 |

| - основных | 104 | 102 | 81 | 88 | 7 |

| - вспомогательных | 25 | 14 | 19 | 12 | -7 |

Уосн.рабпл = ![]()

Уосн.работ = ![]()

ΔУосн.раб = 88- 81 = 7%

Доля основных рабочих возросла на 7%.

Увс.рабпл = ![]()

Увс.работ = ![]()

ΔУвс.раб = 12% - 19% = -7%

Доля вспомогательных рабочих уменьшилась на 7%.

Так как доля вспомогательных рабочих уменьшилась, а основных – увеличилась, то вспомогательные рабочие не будут успевать обслуживать основных, что может привести к сбою в работе основных рабочих.

3.3 Проверка текучести рабочей силы на предприятии

- Коэффициент приема (39):

![]() .

.

За отчетный период число поступивших работников составило 9,5%.

- Коэффициент выбытия (40):

![]() (доля выбывших работников)

(доля выбывших работников)

- Коэффициент текучести (41):

![]() (числа работников уволенных по

собственному желанию, за прогулы и другие нарушения трудовой дисциплины).

(числа работников уволенных по

собственному желанию, за прогулы и другие нарушения трудовой дисциплины).

- Коэффициент стабильности (42):

![]()

Из данных по характеристике движения рабочей силы можно сделать вывод, что предприятие работает довольно стабильно (на 96%), текучесть кадров невысокая (4%).

3.4 Расчет показателей производительности труда

- Среднегодовая выработка одного работающего (43 – 45):

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

![]()

Один работающий в среднем стал выпускать продукции на 142,73 тыс. руб. в год меньше, что составило 12% от запланированной выработке, следовательно необходимо повысить квалификацию работающих и более четко организовать режим работы и отдыха.

- Среднегодовая выработка одного рабочего (46 –48):

![]() тыс. руб

тыс. руб

![]() тыс. руб

тыс. руб

![]() тыс. руб

тыс. руб

![]()

Каждый рабочий недоработал за год продукции на 58,7 тыс. руб., что составляет 4,3% от запланированной выработки.

- Среднедневная выработка одного рабочего (49 – 50):

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

![]() =-1,4%

=-1,4%

Каждый рабочий недоработал за день продукции на 0,08 тыс. руб. (80 руб.), что составляет 1,4% от запланированной выработки.

- Среднечасовая выработка одного рабочего (52 – 54):

![]() тыс.руб.

тыс.руб.

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

![]()

Каждый рабочий за час выработал продукции на 0,07тыс. руб. (70 руб.) больше, чем планировалось. Прирост выработки составляет 8,6%. Это связано с тем, что продолжительность рабочего дня сократилась, что поспособствовало повышению интенсивности труда.

3.5 Расчет показателей трудоемкости

- Технологическая трудоемкость(55):

ТРтехнпл = ![]() чел.

чел.

ТРтехнот = ![]() чел.

чел.

Δ ТРтехн = 0,028 – 0,02= 0,008 чел.

![]() =40%

=40%

Каждому основному рабочему необходимо затратить 40% труда, чтобы обеспечить выпуск одной единицы продукции.

- Трудоемкость производства (56):

ТРпрпл = ![]() чел.

чел.

ТРпрот = ![]() чел.

чел.

Δ ТРпр = 0,004 – 0,005 = -0,001 чел.

![]() =

= ![]()

Каждому вспомогательному рабочему необходимо дополнительно затратить 20% труда, чтобы обеспечить выпуск одной единицы продукции одним основным рабочим.

- Трудоемкость управления (57):

ТРупрпл = ![]() чел.

чел.

ТРупрот = ![]() чел.

чел.

Δ ТРупр = 0,008 – 0,004 = 0,004 чел.

![]() =

= ![]()

Все руководители, специалисты и служащие работают согласно установленного графика.

- Общая трудоемкость (58):

ТРполнпл = 0,02+0,005+0,004 = 0,029 чел.

ТРполнот = 0,028+0,004+0,008 = 0,04 чел.

Δ ТРполн = 0,04-0,029 = 0,011 чел.

![]() =

= ![]()

Всему промышленно-производственному персоналу необходимо затратить 37,9% труда, чтобы обеспечить выпуск одной единицы продукции.

3.6 Расчет рабочего времени

- Среднее количество дней, отработанных одним рабочим за год (59 – 60):

Дпл = ![]() дней

дней

Дот = ![]() дней

дней

Δ Д = 231 – 239 = -8 дней

Среднее количество дней, отработанных за год одним рабочим, сократилось. Каждый рабочий за год отработал на 8 дней меньше, чем должен был.

- Средняя продолжительность рабочего дня в часах (61 –62):

Ппл = ![]() часов

часов

Пот = ![]() часов

часов

Δ П = 6,35– 7 = -0,65 часов

Рабочий день сократился на 0,65 часов, что может привести к недовыпуску продукции.

- Коэффициент использования рабочего периода (63):

Ки.р.п. = ![]()

Ки.р.п. = 100% – 97% = 3%

Рабочий период использован только на 97%. Не использовано 3% рабочего периода.

- Коэффициент использования рабочего дня (64):

Ки.р.д. = ![]()

Δ Ки.р.д. = 100% 91% = 9%

Рабочий день использован только на 91%., 9% рабочего дня не задействовано.

- Интегральный коэффициент использования рабочего времени (65):

Кинт = ![]()

Δ Кинт = 100% – 88% = 12%

Кинт показывает комплексное влияние использования рабочего времени в часах и днях. Комплексное рабочее время не использовано на 12%.

Характеристика рабочего времени:

- Целодневные простои (или сверхурочные дни работы) (66 –67):

Δ ФРВ = 26862,505-30785,78= -3923,275чел-дн

Δ ФРВ(чел-дн)% = ![]()

Целодневные потери рабочего времени составляют 3923,295 чел-дней, т.е. 12,74% от фонда рабочего времени.

- Внутрисменные простои (или сверхурочные часы работы) (68 - 69):

Δ ФРВ = 170577,2-215500,4= -44923,2чел-час

Δ ФРВ(чел-час)% =![]()

Внутрисменные потери рабочего времени составляют 44923,2 чел-час, т.е. 20,85% от фонда рабочего времени.

4 ПРОИЗВОДСТВЕННЫЕ ФОНДЫ ПРЕДПРИЯТИЯ

4.1 Расчет среднегодовой стоимости основных фондов на конец года и расчет остаточной стоимости (70 -72)

ОПФк.г.пл = 87722,37![]()

![]()

= 87722,4 + 2185-9936=79971,37 тыс. руб.

ОПФк.г.от = 86260,12 ![]()

![]()

= 86260,12 +1717,34–8096=79881,46 тыс. руб.

ΔОПФк.г. = 79881,46-79971,37=-89,9 тыс. руб.

ΔОПФк.г.% =![]()

Среднегодовая стоимость основных фондов снизилась на 89,9 тыс. рублей, что составляет 0,11% от стоимости на начало года.

4.2. Анализ движения основных фондов по коэффициентам обновления, выбытия, прироста

- Коэффициент обновления (73 – 74):

Кобнпл = ![]()

Кобнот = ![]()

Δкобн = 2,15- 2,7= -0,6%

Удельный вес вновь введённых основных фондов уменьшился на 0,6%.

- Коэффициент выбытия (75 –76):

Квыбпл = ![]()

Квыбот = ![]()

ΔКвыб = 9,3% - 11,4% = -2,1%

Удельный вес выбывших в течение года основных фондов уменьшился на –2,1%.

- Коэффициент прироста (77 - 78):

Кприрпл = ![]()

Кприрот = ![]()

ΔКприр = -8 + 9,7 = 1,7%

План по приросту основных фондов перевыполнен на 1,7%.

4.3 Проверка эффективности использования основных фондов

Обеспеченность персонала предприятия основными фондами выражается двумя показателями:

- Общая фондоотдача (79 – 81):

![]() тыс. руб.,

тыс. руб.,

![]() тыс. руб.,

тыс. руб.,

![]() тыс. руб.

тыс. руб.

![]()

Следовательно, с каждого рубля основного капитала предприятие стало получать на 0,3 тыс. руб. или на 13,7% товарной продукции меньше.

Фондоотдача активной части ОПФ (82 –84):

![]() тыс. руб.,

тыс. руб.,

![]() тыс. руб.,

тыс. руб.,

![]() тыс. руб.,

тыс. руб.,

![]()

Получаем, что с каждого рубля активной части основных фондов предприятие стало получать на 0,17 тыс. руб. товарной продукции больше, что в процентном содержании составляет 5%.

- Общая фондоемкость (85 87):

![]() тыс. руб.,

тыс. руб.,

![]() тыс. руб.,

тыс. руб.,

![]() тыс. руб.,

тыс. руб.,

![]()

Сделаем вывод, что величина стоимости основных фондов, необходимых для выпуска данного объема продукции увеличилась на 0,08 тыс. руб.

Фондоемкость активной части ОПФ (88 – 90):

ФЕапл = ![]() тыс. руб.

тыс. руб.

ФЕаот = ![]() тыс. руб.

тыс. руб.

ΔФЕа = 0,285-0,3= -0,015 тыс. руб.

![]()

![]()

Величина стоимости активной части основных фондов, необходимых для выпуска данного объема продукции снизилась на 5%.

4.4 Расчёт показателей фондовооружённости и технической вооружённости труда

Обеспеченность персонала предприятия основными средствами характеризуется следующими показателями:

- Фондовооружённость труда (91 – 93):

ФВпл = ![]() тыс. руб.

тыс. руб.

ФВот = ![]() тыс. руб.

тыс. руб.

ΔФВ =543,41-533,14 = 10,27 тыс. руб.

![]()

![]()

Предприятие излишне обеспеченно оборудованием для данного количества персонала.

- Техническая вооружённость труда (94 –96):

ТВпл = ![]() тыс. руб.

тыс. руб.

ТВот = ![]() тыс. руб.

тыс. руб.

ΔТВ = 371,80-408,01 = -36,21тыс. руб.

![]() =

= ![]()

Рабочие не оснащены активными производственными фондами на 8,8%.

4.5Проверка соотношений темпов роста среднегодовой выработки одного рабочего и технической вооруженности труда

Соотношение темпов роста технической вооруженности труда и среднегодовой выработки одного рабочего:

- рассчитаем степень выполнения плана по среднегодовой выработки одного рабочего (97 – 99)::

![]() тыс. руб.,

тыс. руб.,

![]() тыс. руб.

тыс. руб.

![]() ,

,

![]() ;

;

- находим отклонение найденных процентов от 100% (100 – 101):

![]() ,

,

![]() ;

;

Предприятие работает не эффективно, т.к. увеличение доли основных фондов, приходящихся на одного рабочего, не влечет увеличения выпуска товарной продукции, выпускаемой этим рабочим, а наоборот, ведет к его снижению.

4.6 Оценка технического состояния основных фондов по коэффициентам износа и годности

- Коэффициент износа (102 – 103):

Кизнпл = ![]()

Кизнот = ![]()

ΔКизн = 13-10,6= 2,4%

Техническое состояние фондов ухудшилось на 2,4%.

- Коэффициент годности (104 –105):

Кгоднпл = ![]()

Кгоднот = ![]()

ΔКгодн = 87– 89,4 = -2,4%

Степень годности основных фондов снизилась на 2,4%.

4.7 Расчет коэффициента сменности и использования режимного времени оборудования

- Коэффициент сменности за определённый период (106 - 108):

Ксмпл = ![]() смены

смены

Ксмот = ![]() смены

смены

ΔКсм = 2,87 – 3 = -0,13 смены

![]() =

= ![]()

Потеряно 0,13 долей смены, что составило 4,33%.

- Коэффициент использования рабочей смены (109 – 110):

Ки.с.в.пл = ![]()

Ки.с.в.от = ![]()

ΔКи.с.в.= 0,96 - 1 = -0,04

![]() =

= ![]()

Не использовано 0,04 долей рабочей смены, что составило 4%.

Расчет использования режимного времени работы оборудования (111 –112):

![]()

![]()

![]()

Использование режимного времени оборудования увеличилось на 2,2%, что может привести к износу оборудования.

4.8 Начисление амортизации линейным и нелинейным методами

- Линейный метод (113-116):

![]() = Напл = Наот =

= Напл = Наот = ![]()

Апл = ![]() тыс. руб.

тыс. руб.

Аот = ![]() тыс. руб.

тыс. руб.

ΔА = 10924,54-10928,83 = -4,29тыс. руб.

![]()

![]()

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

Амортизационных отчислений сделано на 4,29 тыс. руб. меньше.

- Не линейный метод (117 - 118):

![]() = Напл = Наот =

= Напл = Наот = ![]()

Состпл = ![]() тыс. руб.

тыс. руб.

1 год А1 = ![]() тыс. руб.

тыс. руб.

С1 =99353,01-21857,67= 77495,34тыс. руб.

2 год А2=77495,34![]() =17048,97 тыс. руб.

=17048,97 тыс. руб.

С2 =77495,34-17048,97=60446,37 тыс. руб.

3 год А3=![]() =13298,2 тыс. руб.

=13298,2 тыс. руб.

С3 = 60446,37-13298,2=47148,17тыс. руб.

4 год А4=47148,17![]() =10372,6 тыс. руб.

=10372,6 тыс. руб.

С4 =47148,17-10372,6=36775,57 тыс. руб.

5 год А5=![]() =8090,63 тыс. руб.

=8090,63 тыс. руб.

С5 =36775,57-8090,63=28684,94 тыс. руб.

6 год А6=![]() =6310,69 тыс. руб.

=6310,69 тыс. руб.

С6 =28684,94-6310,69=22374,25 тыс. руб.

7 год. А7=![]() = 4922,34 тыс. руб.

= 4922,34 тыс. руб.

А| = ![]() тыс. руб.

тыс. руб.

Тост=![]() мес.

мес.

Апл=![]() тыс. руб.

тыс. руб.

Состот = ![]() тыс. руб.

тыс. руб.

1 год А1 =![]() тыс. руб.

тыс. руб.

С1 =99314-21849=77465 тыс. руб.

2 год А2=![]() =17042,3 тыс.руб.

=17042,3 тыс.руб.

С2 = 77465-17042,3=60422,7тыс. руб.

3 год А3=![]() =13293 тыс. руб.

=13293 тыс. руб.

С3 =60422,7-13293=47129,7тыс. руб.

4 год А4=![]() =10368,53 тыс. руб.

=10368,53 тыс. руб.

С4 = 47129,7-10368,53=36761,17тыс. руб.

5 год А5=![]() =8087,46 тыс. руб.

=8087,46 тыс. руб.

С5 = 36761,17-8087,46=28673,71тыс. руб.

6 год А6=![]() =6308,21 тыс. руб.

=6308,21 тыс. руб.

С6 = 28673,71-6308,21=22365,5тыс. руб.

7 год А7 =![]() =4920,41тыс. руб.

=4920,41тыс. руб.

А| =![]() тыс. руб.

тыс. руб.

Тост=![]() мес.

мес.

Аот=![]() тыс. руб.

тыс. руб.

В первые 6,5 лет предприятие возместит 80% стоимости основных фондов. В последующие 2,5 года (30 месяцев) нужно будет делать по 662 тыс. руб. амортизационных отчислений в месяц.

4.9. Характеристика использования оборотных средств

- Число оборотов (119 121):

Чпл = ![]() оборотов

оборотов

Чот = ![]() оборотов

оборотов

ΔЧ = 6,41 – 6,02 = 0,39 оборотов

![]() =

= ![]()

Число оборотов возросло на 0,39 оборотов, т. е. на 6,5%.

- Коэффициент оборачиваемости (продолжительность 1 оборота в днях) (122 – 124):

Кобпл = ![]() дней

дней

Кобот = ![]() дней

дней

ΔКоб = 56,2 – 59,8 = -3,6 дней

![]() =

= ![]()

Оборачиваемость увеличилась на 3,6 дня, т.е. на 6%.

- Коэффициент закрепления оборотных средств (125 – 127):

Кзакрпл = ![]() тыс. руб.

тыс. руб.

Кзакрот = ![]() тыс. руб.

тыс. руб.

ΔКзакр == 0,156 – 0,166 = -0,01 тыс. руб.

![]() =

= ![]()

Нехватка оборотных средств на 1 рубль реализованной продукции составляет 0,01 тыс. руб. (10 руб.), что составляет 6%.

- Сумма высвободившихся из оборота или вовлечённых в оборот средств (128 - 129):

а) ![]() = 29589,96 –

= 29589,96 – ![]() тыс. руб.

тыс. руб.

б) ![]() =

= ![]() тыс. руб.

тыс. руб.

В связи с

ускорением оборачиваемости оборотных средств на 6,5%, сумма средств, высвободившихся

из оборота, составила 1897,76 тыс. руб.

5 СЕБЕСТОИМОСТЬ

ТОВАРНОЙ ПРОДУКЦИИ

5.1 Расчет показателей себестоимости

Таблица 3 – Группировка затрат по статьям калькуляции.

| Показатели | План | Отчет | Откл | Отклонение в % | ||

| К ЦехС | К ПрС | К ПолС | ||||

| Сырьё и материалы (за вычетом расходов) | 29703,12 | 29589,96 | -113,16 | -0,11 | -0,1 | -0,09 |

| Покупные полуфабрикаты и услуги кооперативных предприятий | 0 | 0 | 0 | 0 | 0 | 0 |

| Зарплата основная производственных рабочих | 21045 | 21788,71 | 743,71 | 0,73 | 0,67 | 0,59 |

| Зарплата дополнительная производственных рабочих | 2104,592 | 2170,832 | 66,24 | 0,07 | 0,06 | 0,05 |

| Отчисление на соц. страх | 1851,96 | 1948,56 | 96,6 | 0,095 | 0,087 | 0,076 |

| Расходы на подготовку и освоение производсва | 0 | 0 |

0 |

0 |

0 |

0 |

| Расходы на содержание и эксплуатацию оборудования | 34257,12 | 33621,4 | -635,72 | -0,63 | -0,57 | -0,5 |

| Цеховые расходы | 12256,42 | 12052 | -204,42 | -0,2 | -0,18 | -0,16 |

| Общезаводские (общехозяйственные) расходы | 8286,992 | 7774 | -513 | - | -0,46 | -0,4 |

| Потери от брака | 1639,072 | 1705,68 | 66,6 | - | 0,06 | 0,05 |

| Внепроизводственные расходы | 15870 | 13558,5 | -2311,5 | - | - | -1,82 |

|

Цеховая себестоимость (1+2+3+4+5+6+7+8) |

101218,2 | 101171,45 | -46,75 | -0,046 | - | - |

| Производственная стоимость (12+9+10) | 111144,264 | 110651,14 | -493,13 | - | -0,44 | - |

| Полная себестоимость (13+11) | 127014,26 | 124209,64 | -2804,62 | - | - | -2,2 |

5.2 Характеристика затрат по экономическим элементам

Таблица 4 - Экономические элементы затрат

| Показатели | План, тыс. руб. | Отчет, тыс. руб. | Откл., тыс. руб. | Структура, % | ||

| План | Отчет | Откл. | ||||

| Материальные затраты | 29703,12 | 29589,96 | -113,16 | 17,55 | 16,86 | -0,69 |

| Фонд оплаты труда | 87762,85 | 93036,15 | 5273,3 | 51,85 | 53,01 | 1,16 |

| Амортизация | 21857 | 21849 | -8 | 12,91 | 12,45 | -0,46 |

| Прочие | 29952,94 | 31020,4 | 1067,46 | 17,69 | 17,68 | -0,01 |

| Итого | 169275,91 | 175495,51 | 6219,6 | 100 | 100 | 0 |

Доля материальных затрат снизилась, что свидетельствует об изменении показателей материалоёмкости, энергоёмкости, металлоёмкости и т. д. По уменьшению доли амортизации можно судить о старении основных фондов. Интенсивность использования живого труда в производстве увеличилась, о чём говорит изменение доли фонда оплаты труда.

5.3 Оценка уровня затрат на 1 рубль товарной продукции (130 –132):

Зпл = ![]() руб.

руб.

Зот = ![]() руб.

руб.

ΔЗ = 0,82 – 0,72 = 0,1 руб.

![]()

Перерасход затрат на 1 рубль товарной продукции составляет 0,1 руб. (10 коп.).

5.4 Проверка использования фонда заработанной платы по абсолютному и относительному отклонению

- Абсолютное отклонение (133 – 136):

ΔФЗПппп = 93036,15-87762,85= 5273,3 тыс. руб.

ΔФЗПппп% = ![]()

ΔФЗПраб = 64342,385-71374,15 = -7031,765тыс. руб.

ΔФЗПраб% =![]()

Т.к. фактический фонд заработной платы рабочих меньше планового, то можно сказать, что на предприятии произвели экономию средств. Но по состоянию фонда заработной платы всего промышленно-производственного персонала можно сделать вывод, что на предприятии допущен перерасход.

- Относительное отклонение (137):

85,34тыс. руб.

85,34тыс. руб.

Перерасход на предприятии составляет 85,34 тыс. руб.

5.5 Проверка соотношения темпов роста среднегодовой выработки и среднегодовой зарплаты рабочего

Проверка производится по формулам (138 – 143):

Среднегодовая заработная плата:

ЗПпл = ![]() тыс. руб.; ЗПот =

тыс. руб.; ЗПот = ![]() тыс. руб.

тыс. руб.

ΔЗП = 554,7-553,3 =

1,4 тыс. руб.; ΔЗП% = ![]()

ΔСГ% = -4,31%; ∆I = -4,31-0,25= - 4,56%

Темп падения среднегодовой выработки одного рабочего опережает темп падения среднегодовой заработной платы. Процент инфляции составляет ΔI =-4,56%. На руках имеется сумма средств, не подтверждённая товарной массой.

6 ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ РАБОТЫ ПРЕДПРИЯТИЯ

6.1 Расчёт показателей прибыли

Рассчитываются следующие показатели прибыли:

- Прибыль от реализации продукции (144 – 147):

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

ΔПреал = 36617,09-24506,43 = 12110,66 тыс. руб.

![]()

Прибыли от реализации продукции получено на 12110,66 тыс. руб. больше, чем планировалось, т.е. план перевыполнен на 49,42%. Это достигнуто за счёт увеличения выручки от реализации и снижения полной себестоимости продукции.

- Общая (балансовая) прибыль (148):

Побщ = Преал, т.к. Ппроч=0 и Сальдо=0

- Налогооблагаемая прибыль (149 –151):

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

ΔПналог = 34912,86 – 22801,53= 12111,33 тыс. руб.

![]()

Т.к. предприятие получило больше общей прибыли, чем планировало, то и сумма налогооблагаемой прибыли возросла на 53,12%.

- Чистая прибыль (152 154):

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

ΔПчист = 26533,77 – 17329,16 =9204,61 тыс. руб.

![]()

Предприятие получило чистой прибыли на 9204,61 тыс. руб. больше, чем планировало, т.е. план перевыполнен на 53,12%. Это достигнуто за счёт увеличения общей прибыли и снижения стоимости основных фондов.

6.2. Расчёт показателей рентабельности

Рассчитываются следующие показатели рентабельности:

- Общая рентабельность (155 - 156):

![]() руб.

руб. ![]() руб.

руб.

ΔРобщ= 0,33-0,22= 0,11 руб.

Общая рентабельность выросла на 0,11 руб. (11 коп.). Это достигнуто за счёт увеличения общей прибыли. Имущество предприятия стало более эффективно использоваться.

- Чистая рентабельность (157 – 158):

![]() руб.

руб. ![]() руб.

руб.

ΔРчист = 0,24-0,16 = 0,08 руб.

Чистая рентабельность выросла на 0,08 руб. (8 коп.). Это достигнуто за счёт увеличения общей прибыли и снижения суммы налога на имущество.

- Рентабельность всего выпуска продукции (159 –160):

![]() руб.

руб. ![]() руб.

руб.

ΔРв.в.прод. = 0,29-0,19= 0,1 руб.

Увеличилась прибыль от реализации продукции и снизилась полная себестоимости продукции. С каждого рубля затрат получено на 10 коп. прибыли от реализации больше, чем планировалось.

- Рентабельность продаж (161-162):

![]() руб.

руб. ![]() руб.

руб.

![]() руб.

руб.

Увеличение прибыли от реализации повлияло на рентабельность продаж. С каждого рубля предприятие получает на 5 коп. больше, чем планировалось.

ЗАКЛЮЧЕНИЕ

Расчет основных технико-экономических показателей является важным во всей деятельности предприятия. На основе анализа этих показателей руководители предприятий могут качественно и профессионально оценивать результативность хозяйственной деятельности предприятия, своевременно находить пути выхода из кризиса или выпуск новой продукции на рынок.

В целом предприятие работает не достаточно эффективно. Выпуск товарной продукции в натуральных измерителях снизился на 1342 шт., что связанно с невыполнением плана по ассортименту и снижением уровня специализации, чтобы этого не допустить в следующем году, нужно:

- Повышение технического уровня производства

- Повышение уровня квалификации персонала

- Совершенствование организации производства и труда, в том числе углубление специализации производства.

- Мотивация персонала к наиболее эффективной и продуктивной работе.

- Внедрение новых, более качественных материалов при изготовлении продукции.

Предприятие работало неритмично по следующим причинам:

- необеспеченность предприятия рабочими;

- необеспеченность основных рабочих вспомогательными рабочими;

- потери рабочего времени по различным причинам;

- необеспеченность рабочих основными фондами;

- снижение квалификации рабочих.

Предприятие не в полном объеме обеспечено основными производственными фондами, так же возросла доля изношенной части основных фондов что так же не благотворно влияет на выпуск продукции. Можно предложить следующие методы по улучшению использования: увеличение времени работы машин и оборудования, ликвидация бездействующего оборудования, сокращение сроков ремонта, развитие стимулов у работника, способствующего повышению эффективности производства.

Из данных по характеристике движения рабочей силы можно сделать вывод, что предприятие работает довольно стабильно (на 95%), текучесть кадров невысокая (5%).

Среднегодовая стоимость основных фондов на конец года снизилась на 89,9 тыс. руб., что составило 0,11% от стоимости на начало года.

При расчете амортизации выяснилось, что в первые 6,5 лет предприятие возместит 80% стоимости основных фондов, а в последующие 2,5 года нужно будет делать по 662 тыс. руб. амортизационных отчислений в месяц.

В связи с ускорением оборачиваемости на 3,6 дней, число оборотов возросло на 0,39 оборотов (на 6,5%), из оборота высвободилось 1897,76 тыс. руб.

Прибыли от реализации продукции получено на 12110,66 тыс. руб. больше, чем планировалось (49,42%). Это достигнуто за счёт увеличения выручки от реализации и снижения полной себестоимости продукции.

Предприятие получило чистой прибыли на 9204,61 тыс. руб. больше, чем планировалось, т.е. план перевыполнен на 53,12%. Общая рентабельность выросла на 0,11 руб. (11 коп.). Это достигнуто за счёт увеличения общей прибыли. Чистая рентабельность выросла на 0,08 руб. (8 коп.). Т.е. данное предприятие можно считать прибыльным, а деятельность – рентабельной.

Однако на рассмотренном нами предприятии имеет место и ряд моментов, благотворно сказывающихся на его работе. К их числу следует отнести увеличение сумм прибыли предприятия, которое, возможно, произошло за счет снижения себестоимости товарной продукции, кроме того, темп роста среднегодовой заработной платы одного рабочего опережает темп падения среднегодовой выработки, следовательно, предприятие по данному критерию эффективно.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1 Аванесова Т.И. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Петропавловск-Камчатский: Издательство КамчатГТУ, 2005.

2 Аванесова Т.И. Экономика предприятия. Методические указания к выполнению курсовой работы по дисциплине «Экономика предприятия». - Петропавловск-Камчатский, 2007.

3 Баканов М.И. Теория экономического анализа. – М.: Финансы и статистика, 2001.

4 Волков О.И., Скляренко В.К. Экономика предприятия: Курс лекций. – М.: ИНФА-М, 2004.

5 Горфинкель В.Я. Экономика предприятия. – М.: Банки и биржи, Издательское объединение «ЮНИТИ», 1996.

6 Жиделева В.В. Экономика предприятия: учебник. М.: Экономика, 2003.

7 Карташова В.Н., Приходько А.В. Экономика организации (предприятия): Учебник для средних специальных учебных заведений. – М.: Приот-издат, 2004.

8 Крылов Э.И. и др. Анализ эффективной деятельности предприятия: учеб. пособие. – М.: Экономика, 2003.

9 Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – 5-е изд. – Минск: Новое знание, 2006.

10 Сергеев И. В. Экономика предприятия: Учеб. Пособие. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2004.

11 Экономика фирмы: Учеб. для вузов /Под ред. В.Я. Горфинкеля, В.А. Швандера. – М.: Финансы и статистика, 2003.

Приложение 1

| ВАРИАНТ 9 |

|

||

| Показатели | Ед. изм. | План | Отчет |

| 1. Выпуск продукции | шт | 5023 | 3681 |

| 2. Товарная продукция | тыс. руб | 175444,9 | 150955,44 |

| В том числе: | |||

| 1 квартал | 43792 | 36984 | |

| январь | 14536 | 11040 | |

| февраль | 14628 | 12696 | |

| март | 14628 | 13248 | |

| 2 квартал | 43884 | 33120 | |

| апрель | 14628 | 11040 | |

| май | 14628 | 9384 | |

| июнь | 14628 | 12696 | |

| 3 квартал | 43884 | 33304 | |

| июль | 14628 | 11040 | |

| август | 14628 | 11224 | |

| сентябрь | 14628 | 11040 | |

| 4 квартал | 43884,92 | 47547,44 | |

| октябрь | 14628 | 11996,8 | |

| ноябрь | 14628 | 15640 | |

| декабрь | 14628,92 | 19910,64 | |

| Ассортимент товарной продукции | |||

| Виды продукции: | 175444,9 | 150955,5 | |

| А профилирующие | 73638,64 | 60775,2 | |

| Б профилирующие | 33543,2 | 22393,95 | |

| В профилирующие | 24236,48 | 24288,23 | |

| Г | 20355,92 | 12290,97 | |

| Д | 9034,4 | 9223,92 | |

| Е новые | 14636,28 | 7644,28 | |

| Прочие виды изделий | 14338,94 | ||

| 3.Остатки готовой продукции | |||

| на начало года | тыс. руб | 2263,936 | 3165,904 |

| на конец года | тыс. руб | 110,4 | 2815,2 |

| 4. Товары отгруженные, но не оплаченные | |||

| на начало года | тыс. руб | 3716,8 | 43700 |

| на конец года | тыс. руб | 2520,8 | 5230,568 |

| 5.Среднесписочная численность всего промышленно-производственного персонала | чел. | 150 | 147 |

| В том числе: | |||

| рабочих | чел. | 129 | 116 |

| в том числе по разрядам: | |||

| 1 | чел. | 6 | 13 |

| 2 | чел. | 12 | 14 |

| 3 | чел. | 29 | 30 |

| 4 | чел. | 41 | 38 |

| 5 | чел. | 30 | 12 |

| 6 | чел. | 11 | 9 |

| 6.Число работников, принятых на работу | чел. | 14 | |

| Число работников, уволенных по всем причинам | чел. | 9 | |

| Число работников, уволенных по собственному желанию, за прогулы и другие нарушения дисциплины | чел. | 7 | |

| Рабочие, в том числе: | чел. | 129 | 116 |

| основные | чел. | 104 | 102 |

| вспомогательные | чел. | 25 | 14 |

| специалисты | чел. | 12 | 18 |

| служащие | чел. | 9 | 13 |

| 7. Отработано всеми рабочими | чел-дн | 30785,78 | 26862,505 |

| чел-час | 215500,4 | 170577,2 | |

| 8. Фонд зарплаты | тыс.руб | 79901,6 | 93036,15 |

| в том числе рабочих | тыс.руб | 64805,35 | 64342,385 |

| 9. Премии всего | тыс.руб | 7861,216 | |

| в том числе рабочих | тыс.руб | 6568,8 | |

| 1.Первоначальная стоимость ОФ | тыс.руб | 99353,01 | 99314 |

| 2. Сумма износа | 10526,64 | 12938,88 | |

| 3. Среднегодовая стоимость ОФ на начало года | 87722,37 | 86260,12 | |

| Оборудование на конец года | тыс.руб | 52633,38 | 43129,945 |

| 4. Поступление ОФ | тыс.руб | ||

| 1 квартал | тыс.руб | ||

| 1 | тыс.руб | ||

| 2 | тыс.руб | ||

| 3 | тыс.руб | 1104 | |

| 2 квартал | тыс.руб | ||

| 4 | тыс.руб | 1472 | 276 |

| 5 | тыс.руб | ||

| 6 | тыс.руб | ||

| 3 квартал | тыс.руб | ||

| 7 | тыс.руб | 184 | 1656 |

| 8 | тыс.руб | 92 | 828 |