Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Себестоимость продукции строительной организации

Курсовая работа: Себестоимость продукции строительной организации

Бюджетное учреждение среднего профессионального образования Ханты–Мансийского автономного округа – Югры

Специальность: Страховое дело

Дисциплина: Экономика организации

Курсовая работа

На тему "Себестоимость продукции строительной организации"

Выполнила: студентка 2 курса

шифр Страховое дело

г.Югорск 2010

Содержание

Введение

1. Себестоимость строительно-монтажных работ и ее виды

2. Структура себестоимости по статьям и элементам затрат

3. Резервы и пути снижения себестоимости строительно-монтажных работ

4. Анализ ценообразования в строительной компании ООО "Виолет"

Заключение

Список литературы

Введение

Рост цен на потребительские товары, продукцию производственно-технического назначения, транспортные услуги воспринимается как неизбежное следствие происшедших и происходящих финансовых потрясений. Каждый субъект хозяйствования может представить калькуляцию и бухгалтерский отчет о понесенных им затратах на произведенный товар. Цена в строительстве – это денежное выражение стоимости единицы строительной продукции, которая определяется количеством общественно-необходимого труда, затрачиваемого на ее создание.

Механизм ценообразования имеет свои особенности, которые обусловлены индивидуальным характером строящихся зданий и сооружений, а также зависимостью от конкретных условий. Поэтому цена рассматривается индивидуально на основе сметной документации в соответствии с объемами работ, методами технологии производства и единичных расценок на отдельные виды работ.

Сметная стоимость является основой для определения размера капитальных вложений, финансирования строительства, формирования договорных цен на строительную продукцию, расчетов за выполненные подрядные строительно-монтажные работы и др. расчеты. Сметная стоимость объекта – это сумма денежных средств, необходимых для его строительства, в соответствии с проектными материалами.

Методическое, нормативно-справочное, инструментальное обеспечение для решения задач ценообразования в строительстве неизмеримо сложнее и ответственнее, чем в промышленности.

Целью курсовой работы является выявление особенностей формирования себестоимости в строительной организации.

Задачи:

1. рассмотреть экономические особенности строительства как отрасли материального производства;

2. изучить основы ценообразования и определения стоимости в отрасли;

3. освоить методы составления смет при проведении строительно-монтажных работ;

4. рассмотреть основы финансирования в строительстве;

5. изучить специфику основных фондов и оборотных средств в отрасли.

1. Себестоимость строительно-монтажных работ и ее виды

Себестоимость продукции выраженные в денежной форме все затраты организации, связанные с производством и реализацией продукции.

Себестоимость – один из важнейших факторов экономических показателей работы строительных организаций. От величины себестоимости напрямую зависит величина прибыли организации, определяемая как разница между выручкой от реализации продукции и затратами на ее производство и реализацию. В рыночных условиях хозяйствования одной из главных целей предпринимательской деятельности становится обеспечение прибыльности, рентабельности, доходности.

Прибыль – основной источник финансовых ресурсов для дальнейшего развития организации, ее научно-технической и социальной оснащенности.

Усилия организации, направленные на снижение издержек на производство продукции, отражаются на экономической отдаче от производства, росте конкурентоспособности хозяйствующего субъекта.

Себестоимость строительно-монтажных работ – это денежные затраты строительной организации на их выполнение. В строительстве используются сметная, плановая и фактическая себестоимость строительно-монтажных работ.

Сметная себестоимость строительно-монтажных работ определяется в процессе разработки проектно-сметной документации по сметным нормам и текущим ценам на момент ее расчета. Сметная себестоимость определяется как разность сметной стоимости и сметной прибыли (плановых накоплений):

Сс = Сс-м.р Пн (1.1.)

Где Сс сметная себестоимость

Сс-м.р затраты на строительно-монтажные работы по возведению зданий и сооружений, монтажу технологического оборудования.

Пн нормативная прибыль

Сметная себестоимость позволяет строительной организации прогнозировать уровень ее будущих затрат и является основой при планировании показателей прибыли.

Плановая себестоимость строительно-монтажных работ представляет собой прогноз величины затрат строительной организации на выполнение конкретного комплекса строительно-монтажных работ.

Каждая строительная организация, приступая к строительству объектов, самостоятельно изучает свои возможности по снижению сметной себестоимости и разрабатывает конкретные мероприятия по снижению сметных затрат за счет рационального использования производственных ресурсов, повышения технического и организационного уровня строительного производства и др.

Планирование себестоимости строительно-монтажных работ является составной частью бизнес-планирования строительных организаций. При планировании таких затрат учитываются конкретные условия работы строительной организации, анализируется уровень затрат в предшествующих периодах, оцениваются возможности повышения экономической эффективности строительства.

Плановая себестоимость меньше сметной себестоимости на величину экономии, которую намечает получить строительная организация за счет внедрения плана намеченных организационно-технических мероприятий.

Плановую себестоимость (Спл) можно определить по формуле:

Спл = Сс - Эс.с + К (1.2.)

или

Спл = Сс-м.р – Пн – Эс.с +К (1.3.)

Где Эс.с снижение себестоимости в денежном выражении

К – компенсация заказчика в связи с изменением цен и тарифов по сравнению со сметами, выплачиваемые сверх сметной стоимости

Спл – плановая себестоимость

Сс – сметная себестоимость

Сс-м.р - затраты на строительно-монтажные работы по возведению зданий и сооружений, монтажу технологического оборудования

Пн - нормативная прибыль

Показатель плановой себестоимости необходим для планирования прибыли, построения внутрипроизводственной хозяйственной деятельности, оценки и определения получения в будущем финансовых результатов и др.

Фактическая себестоимость строительно-монтажных работ – это сумма затрат, произведенных строительной организацией в ходе выполнения заданного комплекса работ в сложившихся условиях производства. Фактическая себестоимость определяется по данным бухгалтерского учета. Как правило, учет затрат ведется позаказным методом, при котором по каждому объекту (или виду работ) затраты исчисляются нарастающим итогом до окончания выполнения работ.

Определение фактической себестоимости должно быть достоверным, полным и своевременным. На основе этого показателя в строительной организации проводится анализ затрат для выявления внутрипроизводственных резервов, определяются фактические финансовые результаты деятельности всего предприятия и отдельных подразделений (филиалов, участков, бригад и т.п.). данные о фактической себестоимости позволяют своевременно контролировать использование материальных, трудовых и финансовых ресурсов и принимать необходимые меры по повышению эффективности строительства на каждом участке работ.

2. Структура себестоимости по статьям и элементам затрат

Одна из актуальных проблем хозяйствования любой строительной организации – снижение издержек производства. Для того чтобы выявлять резервы снижения затрат на производство строительно-монтажных работ и целенаправленно их использовать, необходимо сформировать четкую классификацию затрат на строительно-монтажные работы.

Соотношение между отдельными статьями и элементами затрат, составляющих общие расходы на производство строительно-монтажных работ, называют структурной себестоимости работ.

Распределение себестоимости строительно-монтажных работ может быть представлено по элементам затрат или по статьям затрат.

По элементам затраты распределяются:

· На материальные затраты;

· Затраты на оплату труда;

· Отчисления на социальные нужды;

· Амортизацию основных средств;

· Прочие затраты;

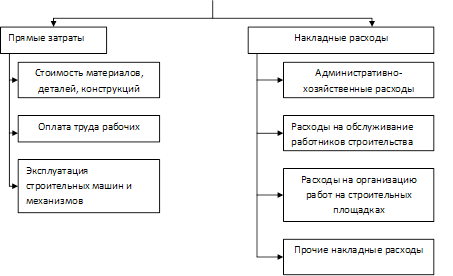

Строительно-монтажные организации в основном осуществляют группировку затрат по статьям расходов (затрат). Необходимость такой классификации вызвана установленным порядком ценообразования и разработки смет. Все издержки в зависимости от способов их включения в себестоимость работ подразделяются на прямые и накладные (косвенные).

К прямым затратам относятся расходы, связанные с производством строительных работ, которые включаются в себестоимость конкретных строительных объектов.

В состав прямых затрат учитываются заработная плата рабочих, стоимость материалов, деталей и конструкций, расходы по эксплуатации строительных машин и механизмов.

Затраты на оплату труда рабочих включают все расходы по оплате труда производственных рабочих и работников линейного персонала при включении их в состав бригад, занятых непосредственно на строительных работах; выплаты стимулирующего характера; компенсации, связанные с режимом работы и условиями труда; оплата очередных и дополнительных отпусков и т.д.

Стоимость материалов, деталей и конструкций отражает отпускную цену (оптовую или розничную) материалов, детали и конструкции; стоимость топлива, пара, воды, электроэнергии, используемых непосредственно при выполнении строительных работ; расходы на доставку материальных ресурсов; заготовительно-складские расходы; расходы на тару, упаковку материалов, деталей, конструкций. Необходимо отметить, что стоимость приобретения материальных ресурсов определяется без налога на добавленную стоимость.

К расходам по эксплуатации строительных машин и механизмов относятся затраты на содержание и эксплуатацию строительных машин и механизмов, которые включают:

· Амортизационные отчисления на полное восстановление строительных машин и механизмов и других производственных основных фондов;

· Арендную плату за пользование арендованной техникой;

· Затраты на техническое обслуживание и ремонт;

· Оплату труда рабочих, занятых управлением машинами и механизмами;

· Расходы на топливо, энергию и другие ресурсы, а также затраты на перебазировку машин с одной строительной площадки на другой объект.

Накладные (косвенные) расходы представляют собой совокупность затрат, связанных с созданием необходимых условий для выполнения строительно-монтажных работ, их организацией, управлением и обслуживанием.

Накладные расходы – это затраты, связанные с деятельностью строительной организации в целом, которые не могут быть отнесены на определенный объект учета в строительном производстве или при реализации продукции и оказании услуг.

Фактические накладные расходы ежемесячно распределяются пропорционально прямым затратам конкретных строительных объектов.

Согласно методическим указаниям по определению величины накладных расходов в строительстве (МДС 81-33.2004) а составе накладных расходов учитываются:

· Административно-хозяйственные расходы;

· Расходы на обслуживание работников строительства;

· Расходы на организацию работников на строительных площадках;

· Прочие накладные расходы;

Административно-хозяйственные расходы включают оплату труда административно-хозяйственного персонала, отчисления на социальные нужды (государственное, социальное и медицинское страхование, пенсионное обеспечение), почтово-телеграфные расходы, расходы на содержание и эксплуатацию помещений, используемых администрацией, расходы на служебные командировки, оплату консультационных, информационных и аудиторских услуг и т.д.

Расходы на обслуживание работников строительства отражают затраты на подготовку и переподготовку кадров, отчисления на социальные нужды (от расходов на оплату труда рабочих), расходы по обеспечению санитарно-гигиенических и бытовых условий, расходы на охрану труда и технику безопасности и т.д.

Расходы на организацию работ на строительных площадках включают: износ и расходы по ремонту инструментов и производственного инвентаря, содержание и износ временных (нетитульных) зданий и сооружений, содержание пожарной и сторожевой охраны, расходы по благоустройству и содержанию строительных площадок, расходы по проектированию производства работ, по геодезическим работ при производстве строительных работ, содержание строительных лабораторий и т.д.

Прочие накладные расходы отражают амортизацию по нематериальным активам, платежи по кредитам банков, расходы, связанные с рекламой, и т.д.

Затраты, не учитываемые в нормах накладных расходов, но относимые на накладные расходы, состоят из платежей по обязательному страхованию, налогов, сборов, платежей, производимых в соответствии с законодательством, расходов на сертификацию продукции и услуг, пособий в связи с потерей трудоспособности из-за производственных травм и т.д.

При определении стоимости строительства рекомендуется определять размеры накладных расходов в процентах от фонда оплаты труда рабочих-строителей и механизаторов по укрупненным нормативам в зависимости от видов строительства и видов работ. Для жилищно-гражданского строительства норматив составляет 112%, для промышленного - 106%, для капитального ремонта – 95% и т.п.1 На стадии разработки проектно-сметной документации, а также при расчетах за выполненные работы следует применять нормативы накладных расходов по видам строительных, монтажных и ремонтно-строительных работ. Нормы накладных расходов и рекомендации по их применению приведены в Методических указаниях по определению величины накладных расходов в строительстве (МДС 81-33. 2004), утвержденных Постановлением Госстроя России от 12 января 2004 г. № 6.

В случае необходимости организациям разрешается разрабатывать индивидуальные нормы накладных расходов (кроме строительства за счет бюджетных средств).

Прямые затраты совместно с накладными расходами формируют себестоимость строительно-монтажных работ.

Затраты на производство строительно-монтажных работ подразделяются на текущие и единовременные.

Текущими затратами являются расходы, зависящие от объемов работ, количества выпускаемой продукции и услуг.

Различают постоянные и переменные текущие затраты.

Постоянные затраты не изменяются в течение отчетного периода (амортизационные отчисления по основным средствам, рассчитанные исходя из срока службы, износ нематериальных активов, оплата труда управленческого персонала по должностным окладам и др.) независимо от объемов производства работ.

Переменные затраты изменяются в зависимости от роста или снижения объемов выполненных работ, продукции и услуг (стоимость использованных материалов, расходы на оплату труда персонала, исходя из сделанных расценок и др.).

К единовременным затратам относятся затраты, производимые периодически или однократно.

Себестоимость строительных работ

Рис. 2.1. Формирование себестоимости строительно-монтажных работ

3. Резервы и пути снижения себестоимости строительно-монтажных работ

Рациональное использование сырьевых, трудовых, финансовых и других ресурсов, выявления резервов и путей снижения издержек строительного производства – важнейшее направление хозяйственной деятельности строительной организации.

При планировании себестоимости на выполнение строительно-монтажных работ организацией разрабатываются мероприятия, направленные на повышение технического и организационного уровня строительства по сравнению с предусмотренным проектно-сметной документацией, намечаются факторы снижения затрат на производство строительных работ по статьям затрат.

Материальные ресурсы составляют более 50 % в структуре затрат на строительные работы.

По статье стоимость материалов, деталей, конструкций экономия достигается за счет рационального и бережного использования и хранения материалов; снижения потерь материальных ресурсов при перевозке, складировании, погрузо-разгрузочных работах; применения и соблюдения жестких норм расхода и запасов материалов; проведения маркетингового исследования рынка поставщиков строительных материалов, деталей, конструкций; выбора оптимальных логистических схем доставки материалов на строительные площадки; организации своевременного и комплектного обеспечения строек материальными ресурсами; организации сбора и переработки отходов строительного производства; внедрения ресурсосберегающих технологий и др.

Затраты на оплату труда рабочих составляют до 20 % в структуре себестоимости выполняемых работ.

Снижение затрат по оплате труда рабочих может быть достигнуто, главным образом, за счет уменьшения трудоемкости строительных работ, роста производительности труда, совершенствования организации строительства и труда. С этой целью осуществляются мероприятия, направленные на повышения уровня механизации, внедряются средства малой механизации; прогрессивные технологии строительного производства; используются новые прогрессивные материалы; модернизируется устаревшее строительное оборудование. Важное значение для повышения производительности труда имеет улучшение его организации (повышение ритмичности строительства), внедрение передовых методов и мероприятий по научной организации труда, сокращение непроизводительных затрат рабочего времени и др.

Особое внимание следует уделять подготовке и закреплению на местах высококвалифицированных рабочих кадров, владеющих смежными специальностями, рациональному определению численности работающих, разработке и применению наиболее рациональных и эффективных систем оплаты труда и др.

В связи с повышением уровня механизации строительства, ростом оснащенности строительных организаций строительной техникой и оборудованием в себестоимости строительных работ возрастает доля затрат на расходы на эксплуатацию машин и механизмов. Снижение расходов на эксплуатацию и содержание строительных машин и механизмов может быть достигнуто за счет сокращения внутрисменных потерь машинного времени, увеличения коэффициента сменности работы машин в результате повышения уровня ритмичности строительства; наиболее рационального использования техники по времени и по мощности; улучшения системы технического обслуживания и планово-предупредительных ремонтов машин; сокращения времени на перебазирование машин на объекты; экономии энергии и горюче-смазочных материалов; улучшения обеспеченности приспособлениями и запасными частями для работы машин и механизмов и др.

Больше внимания необходимо уделять сокращению затрат по накладным расходам. Для сопоставления сметной величины накладных расходов в подрядных организациях составляется смета накладных расходов. Это позволяет соизмерить общественно-необходимые и индивидуальные размеры затрат на организацию, управление и обслуживание строительного производства. При разработке сметы накладных расходов учитывается их сокращение по отдельным направлениям с учетом экономии от организационно-производственных и хозяйственных мероприятий. На величину накладных расходов влияют такие факторы, как объем строительных работ, продолжительность строительства; наличие и качество инвентаря, инструмента и передвижных временных зданий и сооружений, финансовое состояние организации и т.п. В связи с ростом объема строительных работ наблюдается относительное уменьшение условно-постоянной части накладных расходов по сравнению с базисным (например, расходы на содержание и оплату труда административно-управленческого персонала и др.). При сокращении продолжительности строительства происходит экономия (условно-постоянной части) накладных расходов. Уменьшаются административно-хозяйственные расходы, затраты на содержание бытовых помещений, снижаются расходы на содержание пожарной и сторожевой охраны, содержание строительной площадки и т.п.

Экономия (перерасход) условно-постоянной части накладных расходов (Эн.р) определяются по формуле:

Эн.р = Ну (1-Тф/Тн) (3.1.)

Где Ну условно-постоянная часть накладных расходов, приблизительно 50% величины накладных расходов;

Тф, Тн фактическая и нормативная продолжительность строительства объекта;

Эн.р - экономия (перерасход) условно-постоянной части накладных расходов.

4. Анализ ценообразования в строительной компании ООО "Виолет"

Сметная стоимость строительства – это сумма денежных средств, необходимых для его осуществления в соответствии с проектной документацией. Цена на строительную продукцию определяется в индивидуальном порядке на основе составленной сметной документации в соответствии с выполняемыми объемами работ. Оценка стоимости строительной продукции осуществляется на основе специально разработанной системы ценообразования.

Действующая система ценообразования включает:

· Элементные сметные нормы: государственные (ГЭСН), территориальные (ТЭСН), элементные сметные нормы и др.;

· Сборники единичных расценок (в сметных ценах 2000г.): федеральные и территориальные единичные расценки, а также другие сметно-нормативные документы.

Приоритетное значение в практике сметного ценообразования отводится территориальным сборникам, которые учитывают особенности строительства и уровень цен конкретных регионов.

Сметная стоимость основа для определения размера капитальных вложений, финансирования строительства, формирования договорных цен на строительную продукцию, а также расчетов за выполненные подрядные строительно-монтажные работы, оплаты расходов по приобретению оборудования и др. на основе сметной документации осуществляется учет и отчетность, оценка деятельности подрядных строительно-монтажных организаций и заказчиков. В условиях рыночных отношений оценка стоимости строительной продукции осуществляется инвестором (заказчиком) и подрядчиком на равноправной основе в процессе заключения договора подряда на выполнение строительно-монтажных работ.

При составлении сметных расчетов могут применятся различные методы определения стоимости строительства: ресурсный, ресурсно-индексный, базисно-индексный, базисно-компенсационный, а также метод на основе банка данных о стоимости ранее построенных объектов-аналогов.

Ресурсный метод заключается в калькулировании в текущих ценах и тарифах ресурсов (элементы затрат), необходимых для осуществления строительства.

Ресурсно-индексный метод сочетает ресурсный метод с системой индексов цен на ресурсы, используемые в строительстве.

Базисно-индексный метод основан на использовании системы текущих индексов цен по отношению к стоимости, определенной в базисном периоде.

Базисно-компенсационный метод предполагает суммирование стоимости, исчисленной в базисном уровне сметных цен и дополнительных затрат, связанных с ростом цен и тарифов на используемые в строительстве ресурсы.

Метод на основе банка данных о стоимости аналогичных объектов заключается в использовании при составлении сметных расчетов данных о стоимости ранее построенных зданий и сооружений.

Вся сумма затрат, определенная сметной на строительство объекта, называется полной сметной стоимостью или капитальным вложениями (Вк). Полная сметная стоимость определяется по формуле:

Вк = Сс-м.р + Соб + Спр (4.1.)

где Вк полная сметная стоимость

Сс-м.р затраты на строительно-монтажные работы по возведению зданий и сооружений, монтажу технологического оборудования

Соб – затраты на приобретение технологического оборудования

Спр – прочие затраты, включающие затраты на проектно-изыскательские и научно-исследовательские работы, подготовку строительной площадки, содержание дирекции строящегося предприятия, подготовку эксплуатационных кадров и т.п.

Сметная стоимость строительно-монтажных работ (Сс-м.р) складывается из затрат на строительное производство, включающих прямые затраты и накладные расходы и сметной или нормативной прибыли (плановых накоплений Нп). сметная стоимость строительно-монтажных работ определяется по формуле

Сс-м.р = Зп + Рн + Пн (4.2.)

где Сс-м.р - затраты на строительно-монтажные работы по возведению зданий и сооружений, монтажу технологического оборудования

Зп – прямые затраты

Рн – накладные расходы

Пн нормативная прибыль.

Сметная прибыль является нормативной (гарантированной заказчиком) прибылью. Это сумма средств, необходимых для покрытия отдельных расходов строительных организаций, не относимых на себестоимость работ.

Согласно действующему законодательству сметную прибыль рекомендуется исчислять от величины фонда оплаты труда рабочих (строителей и механизаторов) в составе прямых затрат. Общеотраслевые нормативы сметной прибыли при строительстве и реконструкции установлены в размере 65% к фонду оплаты труда рабочих, при ремонтно-строительных работах – 50% к фонду оплаты труда рабочих, что составляет приблизительно 11% сметной стоимости строительно-монтажных работ.2 При определении сметной стоимости строительно-монтажных работ на стадии разработки рабочей документации и расчетах за выполненные работы применяются нормативы сметной прибыли по видам строительных и монтажных работ, приведенные в Методических указаниях по определению величины сметной прибыли в строительстве (МДС 81-25. 2001), утвержденными Постановлением Госстроя от 28 февраля 2001 г. № 15.

При согласовании между заказчиком и подрядчиком может разрабатываться и использоваться индивидуальная норма сметной прибыли, если строительство осуществляется за счет собственных средств инвесторов.

Новым планом счетов бухгалтерского учета предусматривается два варианта учета затрат на производство. Первый, традиционный, основан на калькулировании себестоимости продукции (работ, услуг) путем группировки затрат на прямые и косвенные (накладные) и включения в себестоимость сначала прямых, затем косвенных. Калькулирование есть процесс исчисления себестоимости продуктов (единицы продукта, части продукта, продуктовое направление, серия, заказ) разной степени готовности.

Достоверные калькуляционные расчеты необходимы:

• для планирования деятельности строительной организации в целом и отдельных центров ответственности, поскольку формирование планов производственной себестоимости является неотъемлемой частью процедуры планирования;

• контроля выполнения планов строительной организации в целом и отдельных центров ответственности;

• принятия управленческих решений, поскольку на основе данных о себестоимости может формироваться, например, производственная программа и ценовая политика.

Калькуляции по времени составления можно подразделить на две группы: на предварительные, составляемые до изготовления продукта; последующие, составляемые после изготовления продукта.

К предварительным относят калькуляции:

• проектную, применяемую для обоснования экономической эффективности инновационных проектов;

• нормативную, составляемую на основе норм, действующих на определенную дату и применяемую для краткосрочного планирования;

• плановую, составляемую на основе плановых норм — средних для определенного временного интервала или будущих норм, применимую для среднесрочного планирования;

• сметную, являющуюся разновидностью нормативной (плановой) калькуляции.

Последующие калькуляции составляются после изготовления продукции (отчетные калькуляции).

Второй метод широко применяется в странах с развитыми рыночными отношениями. Он основан на разделении всех затрат строительной организации на переменные и постоянные.

Например, определим сметную себестоимость и сметную стоимость строительно-монтажных работ при строительстве жилого кирпичного дома.

Согласно сметному расчету затраты составляют:

· Стоимость материалов, деталей и конструкций – 26 749 тыс.р.;

· Оплата труда рабочих – 24 181 тыс.р.;

· Эксплуатация строительных машин и механизмов - 19 894 тыс.р., в том числе заработная плата машинистов 20 436 тыс.р.

Накладные расходы – 118% фонда оплаты труда.

Сметная прибыль – 65% фонда оплаты труда.

На основании выше приведенных данных проведем расчеты сметной стоимости объекта. Для этого нам надо знать сметную себестоимость строительно-монтажных работ и сметную прибыль. Определим сначала Сс, для этого нам надо рассчитать прямые затраты и накладные расходы.

Прямые затраты определяются в следующем порядке:

Зп=26 749+24 181+19 894=70 824 тыс.р.

Накладные расходы составляют:

Рн=1,18*44 617=52 648 тыс.р.

Сметная себестоимость строительно-монтажных работ определяется по формуле:

Сс=Зп+Рн=70 824+52 648=123 472 тыс.р.

Сейчас определим сметную прибыль, для этого нам надо рассчитать фонд оплаты труда.

Фонд оплаты труда рассчитывается следующим образом:

ФОТ=24 181+20 436=44 617 тыс.р.

Сметная прибыль составляет:

Пн=0,65*44 617=29 001 тыс.р.

Таким образом, сметная стоимость объекта равна:

Сс-м.р=Сс+Пн=123 472+29 001=152 473 тыс.р.

Заключение

Себестоимость промышленной продукции - это текущие затраты предприятия на производство и реализацию продукции, выраженные в денежной форме. Анализ себестоимости позволяет дать оценку эффективности использования ресурсов и определить резервы увеличения прибыли и снижения цены единицы продукции.

В себестоимости находят выражение все затраты предприятия, связанные с производством и реализацией продукции. Ее показатели отражают степень использования материальных, трудовых и финансовых ресурсов, качество работы отдельных работников и руководства в целом.

Для эффективного функционирования промышленных предприятий должен также проводится функционально-стоимостной анализ, то есть метод одновременного и взаимосвязанного исследования функций объекта и стоимости этих функций.

Сметная стоимость является исходной основой для определения размера капитальных вложений, финансирования строительства, формирования договорных цен на строительную продукцию, расчетов за выполненные подрядные строительно-монтажные работы, оплаты расходов по приобретению оборудования и доставке его на стройки, а также возмещения других затрат за счет средств, предусмотренных сводным сметным документом. Исходя из сметной стоимости, принятых договорных цен на строительную продукцию ведутся учет и отчетность, и производится оценка деятельности строительно-монтажных организаций и заказчиков, а также формируется в установленном порядке балансовая стоимость вводимых в действие основных фондов по построенным предприятиям, зданиям и сооружениям.

Список литературы

1. Автономов В.И. История экономических учений: учеб. пособие для студентов, 2007;

2. Акимов В.В., Макарова Т.М., Мерзляков В.Ф., Огай К.А. Экономика отрасли (строительство): учебник. – М.: ИНФРА, 2009;

3. Асаул А., Карасев А. Экономика недвижимости: учеб. студ. сред. проф.учеб. – М.: издательский центр "РАГС", 2008;

4. Чистов Л.М. экономика строительства. – СПб: Питер, 2002.

5. Интернет источники: Fem.grsu.by/Kafedry/MEN/academic_process;

© 2010 Интернет База Рефератов