Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Учет денежных средств в кассе

Курсовая работа: Учет денежных средств в кассе

Министерство образования и науки Республики Казахстан

Карагандинский колледж экономики и статистики

Курсовая работа

По предмету: "Бухгалтерский учет"

Тема: "Учет денежных средств в кассе"

Выполнила

Учащаяся гр.06-305-ЭБА

Михнович Л.

Проверил:

Преподаватель Бакунина Т.Н.

Караганда 2008

Введение

1. Характеристика и задачи учета денежных средств

1.1 Учет денежных средств в кассе национальной валюте

1.2 Инвентаризация денежных средств, ценных бумаг, денежных документов и бланков строгой отчетности

1.3 Учет денежных средств в иностранной валюте

2. Оформление операций по движению денежных средств в кассе предприятия

2.1 Синтетический учет денежных средств в кассе

2.2 Документальное оформление кассовых операций

2.3 Отчет о движении денег

Заключение

Список использованной литературы

Приложение 1

Приложение 2

Приложение 3

Приложение 4

Приложение 5

Приложение 6

Приложение 7

Введение

Развитие предпринимательства сопровождается возрастанием роли бухгалтерской информации в сферах управления, контроля и анализа предпринимательской деятельности.

В послании Президента Республики Казахстан Н.А. Назарабаева народу Казахстана от 6 февраля 2008 года определено следующее "…одним из ключевых элементов административной реформы должна стать новая кадровая политика в стране. Человеческий фактор становится определяющим на современном этапе развития. Необходимо разработать современные подходы, направленные на формирование профессионального ядра управленцев новой формации". Данный подход определяет необходимость повышения уровня подготовленности и профессионализма бухгалтеров.

Бухгалтерский учет на предприятии регулируется Законом Республики Казахстан "О бухгалтерском учете и финансовой отчетности" от 28.02.2007 года № 234-III, Национальными стандартами финансовой отчетности, а для ряда организаций (публичных) - международными стандартами финансовой отчетности (МСФО) и другими нормативными и законодательными актами, а также учетной политикой и другими распорядительными актами руководства предприятия.

Денежные средства представляют собой самые ликвидные активы. Ликвидность обеспечивается тем, что они способны выполнить обязательства любого вида, т.е. для погашения обязательств не требуется длительного времени. Наличие денежных средств позволяет своевременно выполнить свои обязательства перед кредиторами, бюджетом, персоналом.

В соответствии с Международным стандартом финансовой отчетности 7 "Отчеты о движении денежных средств" денежные средства включают деньги в кассе и на текущем счете компании. Наличные расчеты осуществляются субъектами с персоналом по оплате труда, с подотчетными лицами, депонентами, дебиторами и кредиторами - по платежам, которые, в соответствии с действующими законоположениями, могут не проводится через учреждения банков.

Для хранения, приема и выдачи денежных средств каждое предприятие имеет кассу. Понятие кассы включает в себя наличные деньги, имеющиеся у предприятия, а также специально оборудованное помещение для приема, хранения и выдачи денег и других средств, хранящихся в кассе.

Грамотное и своевременное управление и организация учета денежных средств в кассе заключается в обеспечении сохранности денежных средств и контроля за использованием их по целевому назначению в соответствии с нормативно-законодательными актами; полном и своевременном документировании всех операций по движению наличных денежных средств; соблюдении расчетной и финансовой дисциплины; своевременном и достоверном ведении аналитического учета; полном и своевременном проведении ревизии денежных средств и их эквивалентов в кассе. Этим определяется актуальность выбранной темы курсовой работы.

Цель курсовой работы - исследовать теоретические основы и действующую практику учета денежных средств в кассе. В соответствии со сформулированной целью определены следующие задачи исследования:

изучить характеристику и задачи учета денежных средств;

определить порядок оформления операций по движению денежных средств в кассе предприятия;

сделать выводы.

Объектом исследования послужила действующая практика учета денежных средств на предприятии ТОО "Мебельная фабрика Уют", деятельностью которого является производство и реализация мебели. Методологической основой для написания курсовой работы послужили труды зарубежных и отечественных экономистов и финансистов, разрабатывающих проблемы улучшения бухгалтерского учета.

1. Характеристика и задачи учета денежных средств

1.1 Учет денежных средств в кассе национальной валюте

Денежные средства предприятия являются составной частью оборотных активов. Они необходимы предприятию для осуществления расчетов с поставщиками и подрядчиками, для осуществления платежей в бюджет, расчетов с кредитными учреждениями, для выдачи работникам зарплаты, премий и для осуществления других видов выплат.

Денежные средства поступают на предприятие от покупателей и заказчиков за проданные товары и оказанные услуги, от банков в виде ссуд, от учреждений и организаций в порядке временной помощи и др.

Базой денежных средств предприятия являются хозяйственные взаимоотношения предприятия с различными организациями и учреждениями и хозяйственные взаимоотношения, связанные с реализацией работ, услуг и осуществлением других хозяйственных операций.

Денежные средства предприятия находятся в кассе в виде наличных денег, денежных документов, на счетах в банках, в выставленных аккредитивах, открытых особых счетах и др.

В условиях рыночной экономики следует исходить из принципа, что умелое использование денежных средств может приносить предприятию дополнительный доход, и, следовательно, предприятие должно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (депозиты банков, ценные бумаги и др.).

Денежные средства предприятия представляют собой самые ликвидные активы. Ликвидность обеспечивается тем, что они способны выполнить обязательства любого вида, т.е. для погашения обязательств не требуется длительного времени. Наличие денежных средств позволяет своевременно выполнить свои обязательства перед кредиторами, бюджетом, персоналом.

При умножении денежных средств их правильное использование и контроль за сохранностью является одной из важнейших задач бухгалтерии предприятия и бухгалтерского учета. От успешности решения этой задачи зависит платежеспособность предприятия, своевременность расчетов с поставщиками и подрядчиками, своевременность платежей в бюджет и др.

Бухгалтерский учет кассовых операций имеет важное значение для правильной организации денежного обращения, организации расчетов и кредитования в народном хозяйстве. Также учет кассовых операций имеет значение в укреплении платежной дисциплины и в эффективном использовании финансовых ресурсов предприятия. Поэтому очень важен контроль за соблюдением кассовой дисциплины, правильностью и эффективностью.

Исходя из этого, основными задачами бухгалтерского учета денежных средств являются:

проверка правильности оформления, законности документов,

своевременное и полное отражение операций в учете.

обеспечение своевременности, полноты и правильности расчетов по всем видам платежей;

своевременное проведение инвентаризации наличных денежных средств и отражение ее результатов в учете;

обеспечение сохранности денежных средств, денежных документов в кассе предприятия и других местах хранения;

изыскание возможностей наиболее рационального вложения свободных денежных средств как источника финансовых инвестиций, приносящих доход.

Учет денежных средств регулируется Законом Республики Казахстан "О бухгалтерском учете и финансовой отчетности" от 28.02.2007 года, Законом Республики Казахстан "О валютном регулировании", "Правилами ведения бухгалтерского учета" от 22 июня 2007 года №221, Национальными стандартами финансовой отчетности №1,№2 от 21 июня 2007 года №217, 218, "Правилами проведения валютных операций в Республике Казахстан", которые утверждены Постановлением Национального банка и другими нормативными и законодательными актами, а также документами учетной политики предприятия.

Кроме Закона Республики Казахстан "О бухгалтерском учете и финансовой отчетности" от 28.02.2007 года, действуют Национальны стандарты финансовой отчетности, а для публичных организаций- Международные стандарты финансовой отчетности, призванные обеспечить единый подход и принципы к формированию информационного обеспечения пользователей финансовой отчетности.

Указанные стандарты предусматривают право предприятия самостоятельно определять конкретные формы и методы организации учета и контроля, исходя из организационно-правовой формы хозяйствования, отраслевых особенностей, специфики сферы и характера деятельности и т.д.

Кассовые операции - прием, хранение и выдача наличных денег. Указанные процедуры урегулированы нормами финансового права и представляют специальный правовой институт.

Учет денежных средств производится по Типовому плану счетов бухгалтерского учета от 23 мая 2007 года 185, в котором для учета предназначен подраздел 1000 "Денежные средства", который включает следующие счета:

1010 "Денежные средства в кассе"

1020 "Денежные средства в пути"

1030 "Денежные средства на текущих банковских счетах"

1040 "Денежные средства на карт-счетах"

1050 "Денежные средства на сберегательных счетах"

1060 "Прочие денежные средства"

Счет 1010 "Денежные средства в кассе" предназначен для обобщения информации о наличии и движении денег в национальной и иностранных валютах в кассе организации.

Таким образом, грамотный и своевременный учет денежных средств в кассе заключается в обеспечении сохранности денежных средств в кассе в соответствии с нормативно-законодательными актами; полном и своевременном документировании всех кассовых операций; соблюдении расчетной и финансовой дисциплины; своевременном и достоверном ведении аналитического учета.

1.2 Инвентаризация денежных средств, ценных бумаг, денежных документов и бланков строгой отчетности

Приказом МФ РК утверждены "Правила ведения бухгалтерского учета", в котором в целях обеспечения достоверности данных бухгалтерского учета и финансовой отчетности предусматривается проведение инвентаризации денежных средств не реже одного раза в год.

Инвентаризация кассы проводится с полным полистным пересчетом всех денежных купюр, ценных бумаг, денежных документов, бланков строгой отчетности по видам с указанием в акте названия, номера, серии и номинальной цены и проверкой других ценностей, находящихся в кассе. При подсчете фактического наличия денежных знаков и других ценностей в кассе принимаются к учету наличные деньги, ценные бумаги (акции, облигации, чеки, векселя и другие документы, выпускаемые в соответствии с законодательством в качестве ценных бумаг).

Денежная наличность включается в акт по купюрам и сумме. Заявления кассира о наличии в кассе денежных средств и других ценностей, не принадлежащих данному субъекту, не принимаются.

В акте инвентаризации наличия денежных средств остатки находящихся в кассе денежных средств сверяются с данными учета на день инвентаризации, и определяется результат. При обнаружении инвентаризацией недостачи или излишков в акте указывается сумма.

Для проведения инвентаризации создается инвентаризационная комиссия, состав которой утверждается приказом руководителя организации.

При инвентаризации кассы кассир, прежде всего, составляет на момент инвентаризации кассовый отчет и выводит по кассовой книге остаток денежных средств. Ревизор получает от кассира расписку о том, что все приходные и расходные документы включены в отчет и что не оприходованных и несписанных сумм в кассе нет. После этого дважды производится пересчет денег, сначала кассиром, затем - членом комиссии. После пересчета денег составляется акт инвентаризации.

Результаты инвентаризации денежных средств бухгалтерия предприятия регулирует в следующем порядке:

недостачу денежных средств независимо от причин возникновения недостачи списывают с подотчета материально ответственных лиц; на сумму недостачи денежных средств и их эквивалентов дебетуют счет 1280 "Прочая краткосрочная дебиторская задолженность" и кредитуют счета подраздела 1010 "Денежные средств в кассе ";

списание недостачи, если определены конкретные виновные лица, осуществляется за счет виновных лиц проводкой: дебет 1250 "Краткосрочная дебиторская задолженность работников по возмещению материального ущерба" кредит 1280 "Прочая краткосрочная дебиторская задолженность".

Таким образом, инвентаризация денежных средств на предприятии должна проводится в соответствии с законодательством Республики Казахстан и учетной политикой, разработанной на предприятии.

1.3 Учет денежных средств в иностранной валюте

Предприятие может вести иностранные операции двумя способами. Он может проводить операции в иностранной валюте или осуществлять деятельность за рубежом.

Валюта - национальная денежная операция любой страны. Функциональная валюта - валюта основной экономической среды, в которой функционирует предприятие. Функциональной валютой в Республике Казахстан является тенге. Иностранная валюта - это валюта, отличная от валюты отчетности предприятия, т.е., тенге, используемого при составлении финансовых отчетов.

Валютные операции - это операции, связанные с переходом права собственности и других прав на валютные ценности (под валютными ценностям понимают иностранную валюту, ценные бумаги в иностранной валюте, драгоценные металлы и природные драгоценные камни).

Предприятие может проводить операции в иностранной валюте, но при этом оно должно руководствоваться НСФО 2, разделом 30 "Перевод операций в иностранной валюте".

Операция в иностранной валюте - операция, которая выражена или окончательный расчет, по которой должен производиться в иностранной валюте, включая операции, при которых субъект:

покупает или продает товары или услуги, цены которых выражены в иностранной валюте;

предоставляет или получает займы, по которым подлежащие оплате или получению суммы выражены в иностранной валюте; или

каким-либо иным образом приобретает или реализует активы, принимает на себя или погашает обязательства, выраженные в иностранной валюте.

Юридические лица-резиденты могут осуществлять расчеты по валютным операциям в наличном порядке только с нерезидентами Республики Казахстан и для выполнения обязательств по полученным банковским кредитам в иностранной валюте.

Учет наличной иностранной валюты производится также на счете 1010 "Денежные средства в кассе" по которому открывается субсчет 1011 "Денежные средства в кассе в валюте" в соответствии с НСФО 2 и МСФО 21 "Влияние изменения валютных курсов". Следует иметь в виду, что по каждому виду валюты необходимо вести отдельную кассовую книгу, в которой совершенные операции будут отражаться в иностранной валюте.

Записи в бухгалтерском учете по операциям в иностранной валюте должны отражаться на счетах бухгалтерского учета в валюте Республики Казахстан, путем применения к сумме в иностранной валюте спот-курса между функциональной валютой и иностранной валютой на дату операции.

Спот-курс - это цена валюты одной страны, выраженная в валюте другой страны, установленная на момент заключения сделки, при условии обмена валютами банками-контрагентами на второй рабочий день со дня заключения сделки. Спот-курс отражает, насколько высоко оценивается национальная валюта на момент проведения операции за пределами данной страны.

Сгруппированные суммы по приходу и расходу денег в кассе в иностранной валюте в разрезе корреспондирующих счетов из кассовых отчетов ежедневно или один раз в 3-5 дней заносятся в журнал-ордер 1 (расход) или ведомость №1 (приход) на основании отчетов кассира. В конце месяца итоговые данные переносятся в Главную книгу.

При приеме от клиента платежных документов в иностранной валюте кассир проверяет их подлинность и платежеспособность по имеющимся контрольным материалам, а также полноту и действительность указания реквизитов документов. При отсутствии у кассира соответствующих образцов чеков и контрольных материалов такие чеки к оплате не принимаются.

С валютного счета в кассу принимается наличная иностранная валюта, не вызывающая сомнений в ее подлинности и платежеспособности. Поврежденные денежные знаки, ветхие, вызывающие сомнение в платежеспособности кассиром не принимается.

Регистрация фальшивых денежных знаков, а также вызывающих сомнение в их подлинности осуществляется путем записи их в отдельный реестр. Такие валютные ценности возвращают в банк с пометкой "Фальшивая" или "Вызывающая сомнение".

При возвращении в кассу неиспользованных подотчетных сумм в иностранной валюте сдача выдается в валюте платежа. С согласия покупателей сдача может быть выдана в другой свободно конвертируемой валюте. Выдача сдачи в тенге запрещается.

Регистрация фальшивых денежных знаков, а также вызывающих сомнение в их подлинности осуществляется путем записи их в отдельный реестр. Такие валютные ценности возвращают в банк с пометкой "Фальшивая" или "Вызывающая сомнение".

При возвращении в кассу неиспользованных подотчетных сумм в иностранной валюте сдача выдается в валюте платежа. С согласия покупателей сдача может быть выдана в другой свободно конвертируемой валюте. Выдача сдачи в тенге запрещается.

При поступлении валюты дебетуют субсчет 1011 "Денежные средства в кассе в валюте" и кредитуют следующие счета:

1030 "Денежные средства на текущих банковских счетах" - при поступлении валюты с валютного счета;

1210 “Краткосрочная дебиторская задолженность покупателей и заказчиков” - на суммы валютной выручки, полученной в кассу;

6250 “Доходы от курсовой разницы" - на суммы курсовых разниц при падении курса тенге по отношению к соответствующим иностранным валютам;

1250 “Краткосрочная дебиторская задолженность работников” - на суммы валюты, сданные подотчетными лицами в кассу.

При выдаче валюты из валютной кассы кредитуют субсчет 1011 "Денежные средства в кассе в валюте" и дебетуют следующие счета:

1250 “Краткосрочная дебиторская задолженность работников” - на суммы иностранной валюты, выданные под отчет;

1030 "Денежные средства на текущих банковских счетах" - суммы валюты, сданные на валютный счет;

7430 “Расходы по курсовой разнице" - на суммы курсовых разниц, образовавшихся в результате повышения курса тенге по отношению к соответствующим валютам.

2. Оформление операций по движению денежных средств в кассе предприятия

2.1 Синтетический учет денежных средств в кассе

Рассмотрим соответствие учетной политики ТОО "Мебельная фабрика Уют" Правилам ведения кассовых операций:

1. Для хранения, приема и выдачи наличных денежных средств ТОО "Мебельная фабрика Уют" имеет кассу. Помещение кассы должно быть изолировано и оборудовано в соответствии с требованиями по технической укрепленности касс и оснащению средствами охранно-пожарной сигнализации. Хранение в кассе наличных средств и других ценностей, не принадлежащих данному предприятию, не допускается. Наличные денежные средства ТОО "Мебельная фабрика Уют" должны храниться в сейфе.

2. На предприятии разработано Положение о ведении кассовых операций.

3. Для ведения кассовых операций в штате ТОО "Мебельная фабрика Уют" предусмотрена должность старшего кассира и кассира-операционалиста, которые несет полную материальную ответственность за сохранность всех принятых им ценностей. В соответствии с нормами законодательства на предприятии разработана должностная инструкция на кассира (Приложение 1).

Назначение кассира на работу или возложение его обязанностей на другого работника оформляют приказом руководителя ТОО "Мебельная фабрика Уют". После издания приказа о назначении кассира на работу, а также при возложении его обязанностей на другого работника, руководитель организации обязан ознакомить кассира с Положением о ведении кассовых операций, где предусматриваются порядок ведения кассовых операций, правила приема, хранения и выдачи денег и других ценностей, находящихся в кассе.

4. Кассиру категорически запрещается передоверять выполнение порученной ему работы другим лицам. При необходимости временной замены кассира исполнение его обязанностей по письменному приказу руководителя организации возлагается на другого работника, с которого администрация, в свою очередь, берет письменное обязательство о полной материальной ответственности. При этом работник, исполняющий обязанности кассира, принимает в присутствии главного бухгалтера или лица, им уполномоченного, от уходящего кассира все ценности по акту. В этом же порядке оформляется увольнение кассира.

5. Размер сумм наличных денег в кассе предприятия ограничен лимитом, устанавливаемым банком по согласованию с предприятием. Сверх установленных норм наличные деньги могут храниться в кассе только в дни выплаты заработной платы, пенсий, пособий, стипендий в течении трех дней, включая день получения денег в банке.

6. В целях обеспечения достоверности данных бухгалтерского учета и отчетности предприятия обязаны проводить инвентаризацию наличных денежных средств. Также инвентаризация обязательна при смене материально ответственного лица, при установлении злоупотреблений, пожарах, авариях, при кражах, взломах, а также при ликвидации предприятия.

7. Документы, отражающие движение денежных средств подлежат обязательной регистрации в специальных журналах. Внесение исправлений в кассовые и банковские документы не допускается.

8. Право подписи денежных документов имеют кассир и главный бухгалтер предприятия.

9. Во время совершения операций двери запираются с внутренней стороны, ключи от сейфа или железного шкафа хранятся у кассира, а дубликаты ключей - в опечатанном пакете у руководителя предприятия. Перед открытием помещения кассы кассир обязан проверить сохранность замков, дверей, оконных решеток и печатей. В случае повреждений, снятия печатей и других поломок кассир обязан немедленно сообщить об этом руководителю предприятия, который ставит в известность районный отдел полиции. После получения разрешения отдела полиции руководитель предприятия и кассир могут войти в кассу и провести проверку денежных и других средств, хранящихся в кассе.

10. Контрольно-кассовые машины ТОО "Мебельная фабрика Уют" поставлены на учет в налоговом комитете до начала эксплуатации контрольно-кассовой машины. Налоговые органы осуществляют контроль за соблюдением правил применения контрольно-кассовых машин.

Бухгалтерская служба ТОО "Мебельная фабрика Уют" осуществляет учет по Типовому плану счетов бухгалтерского учета от 23 мая 2007 года №185, в котором для учета денежных средств предназначен подраздел 1000 "Денежные средства", который включает следующие счета: 1010-1060.

Счета по учету денег являются счетами по учету активов, поэтому сальдо по дебету счета означает наличие денег в сумме, равной сумме сальдо счета. Увеличение или оборот по дебету счета означает приход или увеличение денег в организации. Соответственно, оборот по кредиту означает уменьшение денег. Увеличение сумм денег может происходить от получения выручки от реализации товаров, выполнения работ, оказания услуг. Уменьшение - расход денег на приобретение запасов, сырья, основных средств и другие операционные или инвестиционные цели.

Аналитический учет денежных документов ведут по их видам. Один - два раза в месяц кассир составляет в кассовой книге отчет по поступившим и выбывшим документам.

Счет 1010 "Денежные средства в кассе" предназначен для обобщения информации о наличии и движении денег в национальной и иностранных валютах в кассе организации.

Учет операций по кассе ведется в машинограмме или других учетных регистрах, которые ведутся по дебету и кредиту счета 1010 "Денежные средства в кассе".

Записи в регистры производятся по мере поступления в бухгалтерию предприятия ТОО "Мебельная фабрика Уют" отчетов кассира. При записи суммы с одинаковой корреспонденцией счетов объединяются. На конец месяца в регистрах выводится остаток на первое число следующего за отчетным месяца, который должен соответствовать остатку по отчету кассира и в Главной книге по счетам 1010 "Денежные средства в кассе".

Сальдо счета 1010 "Денежные средства в кассе" указывает на наличие суммы свободных денег в кассе предприятия на начало месяца; оборот по дебету - суммы, поступившие наличными в кассу, а по кредиту - суммы, выданные наличными. Кассовые операции записываются по кредиту счетов и отражаются в журнале-ордере №1. Обороты по дебету этого счета записываются в разных журналах-ордерах и, кроме того, контролируются ведомостью №1.

Выписанные кассовые ордера или заменяющие их документы регистрируются в бухгалтерии Журнале регистрации приходных и расходных кассовых документов, который открывается отдельно на приходные и расходные кассовые документы. В нем указывают: дату и номер приходного и расходного ордера, целевое назначение поступивших или израсходованных денег (на выплату заработной платы, премий, стипендий, командировочных и других расходов). Если данные о целевом назначении денежных средств получают в виде машинограмм, регистрация кассовых документов может вестись в Журнале регистрации приходных и расходных кассовых документов, в котором указывают только дату, номер документа и сумму.

Журнал регистрации приходных кассовых ордеров и расходных кассовых ордеров построен таким образом, что по его данным контролируется целевое назначение полученных и израсходованных наличных денежных средств предприятием, проверяется полнота произведенных кассиром операций. Журнал ведется в течение года.

Рассмотрим ряд примеров по поступлению и выбытию наличных денежных средств в ТОО "Мебельная фабрика Уют".

1. В кассу предприятия внесли денежные средства заказчики за реализованную мебель в сумме 35 600 тенге. Данная операция отражается следующими записями:

Дебет счета 1010 "Денежные средства в кассе" - 35 600 тенге;

Кредит счета 1210 "Краткосрочная дебиторская задолженность покупателей и заказчиков" - 35 600 тенге.

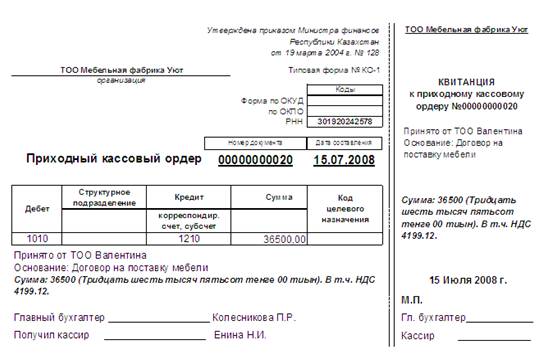

2. В кассу предприятия ТОО "Мебельная фабрика Уют" 15 июля 2008 года по чеку получены денежные средства с расчетного счета в банке для выдачи заработной платы 200000 тенге. Бухгалтером ТОО "Мебельная фабрика Уют" на этом основании был выписан приходный кассовый ордер. Руководителю предприятия, внесшему деньги в кассу, кассир выдает квитанцию о приеме денег (отрывная часть ордера), которую подписывает главный бухгалтер и сам кассир.

Данная операция была отражена на счетах следующей корреспонденцией счетов:

Дебет счета 1010 "Денежные средства в кассе" - 200 000 тенге;

Кредит счета 1030 "Денежные средства на текущих банковских счетах" - 200 000 тенге.

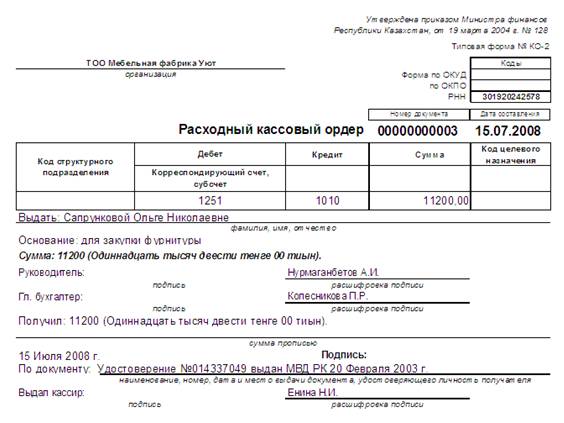

3. Выдачу денег из кассы оформляют расходным кассовым ордером. Работнику предприятия, которому необходимо получить деньги из кассы в подотчет, сначала в расчетном отделе бухгалтер выписывает расходный ордер на сумму 11 200 тенге. После всех проделанных операций кассир выдает деньги в соответствии с "Порядком ведения кассовых операций".

Дебет счета 1251 "Краткосрочная дебиторская задолженность работников: субсчет: подотчет"

Кредит счета 1010 "Денежные средства в кассе" - 11 200 тенге;

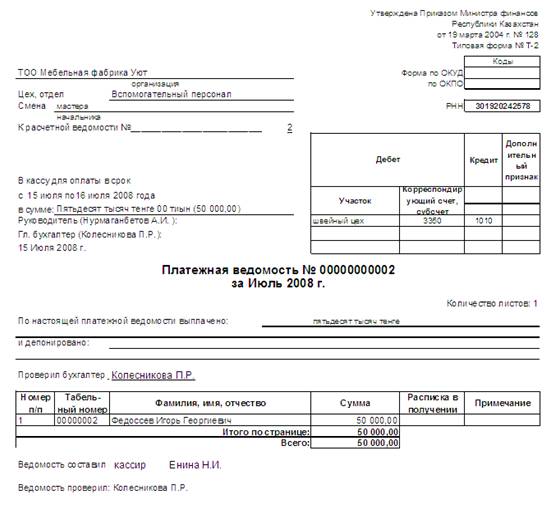

4. Также 15 июля кассиром предприятия была выдана заработная плата работнику ТОО "Мебельная фабрика Уют" по платежной ведомости. На сумму выданной заработной платы была сделана следующая запись на счетах бухгалтерского учета:

Дебет счета 3350 "Краткосрочная задолженность по оплате труда" - 50 000 тенге 00 тиын;

Кредит счета 1010 "Денежные средства в кассе" - 50 000 тенге 00 тиын.

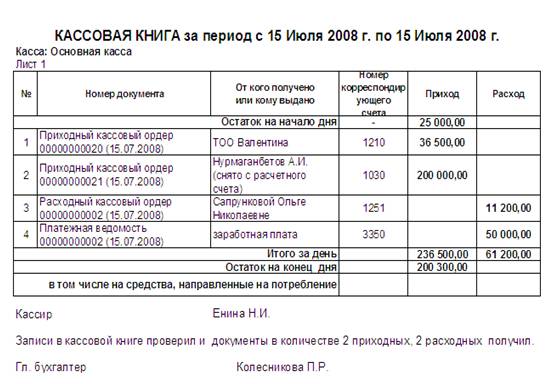

Кассиром были сделаны соответствующие записи в кассовой книге и составлен отчет кассира.

Кредитовые обороты по счетам группы счетов 1010 "Денежные средства в кассе" отражают в журнале-ордере №1, а дебетовые - в ведомости к нему на основании кассовых отчетов.

На предприятии ТОО "Мебельная фабрика Уют" не имеется валютной кассы. Все расчеты наличными денежными средствами осуществляются в национальной валюте и соответственно отражаются в учете на счете 1010 "Денежные средства в кассе в тенге".

2.2 Документальное оформление кассовых операций

Хозяйственные операции предприятия, связанные с приемом и выдачей наличных денежных средств, осуществляются кассами предприятий и составляют кассовые операции, которые должны быть оформлены кассовыми документами. Схема документооборота по движению наличности в кассе представлена в Приложении 2.

Движение денег, связанных с их получением и выдачей, требует правильного оформления документов, по которым осуществлялись такие операции. Все кассовые приходные и расходные ордера и другие денежные документы должны заполняться четко, без исправлений. Приложения, по которым осуществлялись кассовые операции, должны погашаться штампами "получено" или "оплачено" с указанием даты и подписью. Связано это с предупреждением использования документов повторно, с целью списания денег вторично по одному и тому же документу, с выпиской нового расходного ордера. Зачастую бухгалтерами или кассирами погашаются кассовые ордера, тогда как следует погашать именно приложения (платежные ведомости, расчеты, заявления и т.п.).

Ведение кассовых операций предусматривает наличие и заполнение журнала регистрации приходных и расходных ордеров и кассовой книги, которая должна быть прошнурована, пронумерована, скреплена печатью предприятия и подписями ответственных лиц.

На предприятии ТОО "Мебельная фабрика Уют" кассовые операции по приему наличных денег оформляются приходным кассовым ордером (ПКО) (ф. № КО-1), который подписывается главным бухгалтером или лицом, уполномоченным им (Приложение 3).

Операции, связанные с выдачей наличных денег, оформляются расходным кассовым ордером (РКО) (ф. № КО-2) или другими документами (платежные ведомости, заявление на выдачу денег) (Приложение 4 и 5).

Документы на выдачу денег подписываются руководителем и главным бухгалтером ТОО "Мебельная фабрика Уют". Приходные кассовые ордера, расходные кассовые ордера и заменяющие их документы выписаны с использованием электронных носителей. В этих документах не допускается никаких помарок, исправлений.

Все приходные и расходные ордера до передачи их в кассу регистрируются бухгалтерской службой в журнале регистрации приходных и расходных кассовых документов, который открывается отдельно на приходные и расходные кассовые документы.

Оплата труда, выплата пособий по временной нетрудоспособности, стипендий, премий производятся кассиром по платежным ведомостям без составления расходного ордера на каждого получателя.

На общую сумму выданной заработной платы составляется один расходный ордер, дата и номер которого проставляются на каждой платежной ведомости.

На титульном (заглавном) листе платежной ведомости делается разрешительная надпись о выдаче наличных денег, за подписями индивидуального предпринимателя или руководителя организации или лица, его заменяющего и главного бухгалтера, с указанием сроков выдачи наличных денег и суммы прописью.

При получении приходных и расходных кассовых ордеров кассир ТОО "Мебельная фабрика Уют" проверяет:

наличие и подлинность на документах подписей главного бухгалтера, а на РКО - и подпись руководителя;

правильность оформления документов;

наличие перечисленных в документах приложений.

Если не соблюдено хотя бы одно из этих требований, то кассир возвращает документы в бухгалтерию.

Все операции по поступлению и расходованию кассир записывает в кассовую книгу (ф. № КО-4), которая открывается на 1 год. При ее открытии все листы книги должны быть пронумерованы, прошнурованы и общее количество листов должно быть указано на последней странице кассовой книги. Книга опечатана печатью ТОО "Мебельная фабрика Уют" и скреплена подписями главного бухгалтера и руководителя.

Каждый лист кассовой книги состоит из двух равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр и остается в книге, угорая (без горизонтальных линеек) заполняется с лицевой и обратной стороны через копировальную бумагу и как отчет кассира является отрывной частью листа. Первые и вторые отрывные экземпляры нумеруются одинаковыми номерами.

До начала записи приходных и расходных кассовых ордеров в кассовой книге указывается остаток денег на начало дня. В конце рабочего дня кассир подсчитывает итоги операций за день и выводит остаток денег на конец дня. Вторые экземпляры листов кассовой книги являются отрывными и служат отчетом кассира (Приложение 6), который сдается в бухгалтерию вместе с приложенными к нему первичными кассовыми документами.

Если на предприятии совершается ежедневно немного кассовых операций, то кассовые отчеты могут составляться 1 раз в 3-5 дней. Принятые от кассира отчеты и документы проверяются работниками бухгалтерии, а контроль за правильным ведением кассовой.

2.3 Отчет о движении денег

Отчет о движении денег при его использовании совместно с другими формами финансовой отчетности предоставляет информацию, которая позволяет пользователям оценить изменения в чистых активах компании, её финансовой структуре (включая ликвидность и платежеспособность) и ее способность воздействовать на величину и сроки поступлений и платежей денежных, средств, чтобы приспособиться к изменяющимся условиям и возможностям. Информация о движении денег полезна, при оценке способности компании генерировать денежные средства и их эквиваленты, или позволяет пользователям разрабатывать модели для оценки и сопоставления дисконтированной стоимости будущих поступлений и платежей денежных средств различных компаний. Она также увеличивает сопоставимость отчетности об операционных показателях компаний потому, что устраняет влияние применения различных методов учета для одинаковых операций и событий.

Отчет о движении денег содержит информацию о поступлении и использовании денежных средств и их эквивалентов за отчетный период. Основная цель отчета о движении денежных средств - обеспечение пользователей информацией о поступлении и выбытии денежных средств.

Вся хозяйственная деятельность предприятия для целей представления отчета о движении денег может быть разделена на три группы:

1) операционная деятельность - это деятельность, для которой создана организация и которая в большинстве случаев приносит основной доход.

2) инвестиционная деятельность - это деятельность, связанная приобретением и выбытием долгосрочных активов и других инвестиций.

3) финансовая деятельность - это деятельность, отражающаяся, в изменении объема и состава собственного капитала и заемных средств организации.

Все вышеописанные виды деятельности предприятия считаются основными каналами поступления и выбытия денежных средств. МСФО 7 "Отчет о движении денежных средств" требует раскрытия их движения в разрезе каналов их поступления и выбытия. При этом движение денежных средств от операционной деятельности субъект должен раскрыть, используя один из методов (прямой или косвенный). Согласно МСФО 7 "Отчет о движении денежных средств" поощряется использовать прямой метод.

Отчет о движении денег ТОО "Мебельная фабрика Уют", представленный в Приложении 7, средств имеет следующую структуру:

1. Денежные средства, полученные:

от операционной деятельности;

от инвестиционной деятельности;

от финансовой деятельности.

2. Изменение денежных средств.

3. Денежные средства на начало года.

4. Денежные средства на конец года.

Отчет о движении денег ТОО "Мебельная фабрика Уют" составлен прямым методом, который подразумевает раскрытие основных видов денежных поступлений и выплат. Этот метод основан на изучении каждой денежной операции и определения, к какому виду деятельности она относится.

При раскрытии движения денежных средств от операционной деятельности прямым методом раскрываются операции, повлиявшие на движение денежных средств, связанные с непосредственным их поступлением и выбытием, а также денежные операции. В случае если операций, однородных по экономическому содержанию, было несколько, то они обобщаются и показываются в отчете одной строкой.

Согласно Приложению 7, поступление денежных средств от операционной деятельности по ТОО "Мебельная фабрика Уют" было по следующим видам деятельности:

получен доход от реализации продукции в сумме 3033491 тенге;

получены прочие доходы (от реализации долгосрочных активов) в сумме 79883 тенге.

Выбытие денежных средств от операционной деятельности происходило в результате следующих хозяйственных операций за отчетный период:

оплачены счета поставщиков в сумме 2974400 тыс. тенге;

выплачена заработная плата персоналу предприятия в сумме 4593 тыс. тенге;

произведены расчеты по обязательным отчислениям в сумме 658 тыс. тенге и с бюджетом по налогам в сумме 26075 тыс. тенге.

выданы авансы на поставку материалов в сумме 15697 тыс. тенге.

произведены прочие выплаты, относящиеся к операционной деятельности в сумме 62771 тыс. тенге.

Таким образом, прямой метод основывается на исчислении притока (выручка от реализации продукции, работ и услуг, авансы полученные и др.) и оттока (оплата счетов поставщиков, возврат полученных краткосрочных ссуд и займов и др.) денежных средств, то есть исходным элементом является выручка.

Анализ денежных средств прямым методом дает возможность делать оперативные выводы относительно достаточности средств для платежей по текущим обязательствам, для инвестиционной деятельности и дополнительных затрат. В результате операционной деятельности предприятия произошло увеличение денежных средств ТОО "Мебельная фабрика Уют" в сумме 29180 тыс. тенге, что положительно характеризует ликвидность предприятия, поскольку денежные средств предприятия являются наиболее ликвидными его активами.

Далее определяются чистые денежные средства от инвестиционной и финансовой деятельности, определяемые, в основном, по изменениям статей долгосрочных активов и обязательств бухгалтерского баланса ТОО "Мебельная фабрика Уют" и прочих данных.

Например, в отчете о движении денег ТОО "Мебельная фабрика Уют" в строке 2.1 отражены суммы денежных средств, поступившие в результате реализации долгосрочных активов предприятия. По строке 2.2 показаны выплаты от инвестиционной деятельности: приобретение долгосрочных активов и финансовых инвестиций и прочие выплаты от инвестиционной деятельности в сумме 160044 тенге. Согласно приложения 7, предприятие ТОО "Мебельная фабрика Уют" получило убыток от инвестиционной деятельности в сумме 69716 тенге.

Аналогичным способом анализируется движение денежных средств от финансовой деятельности предприятия. Видно, что в результате финансовой деятельности произошло увеличение денег в сумме 39189 тенге.

Движение денег прямым методом не предполагает прямую увязку баланса движения денежных средств с бухгалтерским балансом. Соответствие между ними достигается за счет остатка денежных средств на начало и конец периода, которые должны быть идентичны в обоих балансах. На начало периода остаток денежных средств предприятия составлял сумму 11541 тыс. тенге, на конец отчетного периода - 10194 тенге, т.е. сумма уменьшилась, что отрицательно характеризует ликвидность предприятия.

Таким образом, можно сделать вывод, что суммарные денежные потоки в разрезе трех видов деятельностей: операционной, инвестиционной и финансовой на анализируемом предприятии отрицательные.

В общем, прямой метод основан на движении денежных средств по счетам предприятия. Его достоинства заключаются в том, что он позволяет:

показывать основные источники притока и направления оттока денежных средств;

идентифицировать статьи, формирующие наибольший притоки отток денежных средств;

изучить структуру притока и оттока денежных средств;

использовать полученную информацию для прогнозирования денежных потоков;

контролировать все поступления и направления расходования денежных средств, так как денежный поток непосредственно связан с регистрами бухгалтерского учета.

Недостатком прямого метода является то, что он не раскрывает взаимосвязи полученного финансового результата и изменения абсолютного размера денежных средств.

Заключение

В курсовой работе в соответствии с заданной целью было проведено исследование учета движения денежных средств в кассе.

Денежные средства организации представляют собой совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных и депозитных счетах, в выставленных аккредитивах, чековых книжках, переводах в пути и денежных документах.

В процессе хозяйственной деятельности организации постоянно ведут взаимные денежные расчеты. Денежные расчеты производятся либо в виде безналичных платежей, либо наличными деньгами.

Правильность постановки учета и контроля расходования наличных денежных средств зависит от выполнения требований Закона Республики Казахстан о бухгалтерском учете и финансовой отчетности от 28.02.2007 года за №234-III, Национальных стандартов финансовой отчетности и других нормативных документов. Порядок учета и оформления кассовых операций должен быть предусмотрен в учетной политике предприятия.

Все операции, связанные с приемом и выдачей наличных денежных средств, осуществляются кассами предприятий и составляют кассовые операции. Выполнение всех операций с наличными деньгами в ТОО "Мебельная фабрика Уют" возложено на кассира. Кассир при поступлении на работу ознакомлен с правилами ведения кассовых операций и с ним заключен договор о полной индивидуальной материальной ответственности за сохранность принятых им ценностей.

Все кассовые операции на предприятии оформлены унифицированными формами первичной учетной документации, утвержденными Министерством финансов Республики Казахстан.

Факт получения денежных средств оформляется приходным кассовым ордером. Приходный кассовый ордер подписывается главным бухгалтером или уполномоченным им лицом, заверяется печатью и регистрируется в журнале регистрации приходных и расходных кассовых ордеров.

Наличные деньги из кассы выдаются по расходным кассовым ордерам или по другим документам (платежным ведомостям, счетам, заявлениям на выдачу денег и пр) с наложением на них специального штампа, заменяющего расходный кассовый ордер. Журнал регистрации построен таким образом, что по его данным контролируется целевое назначение полученных и израсходованных наличных денежных средств, по нему присваиваются номера кассовым документам, проверяется полнота произведенных кассиром операций.

Учет движения денег в кассе ведется кассиром в кассовой книге. ТОО "Мебельная фабрика Уют" ведет только одну кассовую книгу автоматизированным способом. Эта книга в конце периода рапечатывается, нумеруется и опечатывается печатью организации. Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера ТОО "Мебельная фабрика Уют".

Аналитический учет денежных документов ведут по их видам. Один - два раза в месяц кассир составляет в кассовой книге отчет по поступившим и выбывшим документам.

На предприятии ТОО "Мебельная фабрика Уют" не имеется валютной кассы. Все расчеты наличными денежными средствами осуществляются в национальной валюте и соответственно отражаются в учете на счете 1010 "Денежные средства в кассе".

Счет 1010 "Денежные средства в кассе" предназначен для обобщения информации о наличии и движении денег в национальной и иностранной валюте в кассе организации. Сальдо счета 1010 "Денежные средства в кассе" указывает на наличие суммы свободных денег в кассе предприятия на начало месяца; оборот по дебету - суммы, поступившие наличными в кассу, а по кредиту - суммы, выданные наличными. Кассовые операции записываются по кредиту счетов и отражаются в журнале-ордере 1.

Учет операций по кассе ведется в машинограмме или других учетных регистрах, которые ведутся по дебету и кредиту счета 1010 "Денежные средства в кассе". Записи в регистры производятся по мере поступления в бухгалтерию предприятия ТОО "Мебельная фабрика Уют" отчетов кассира. При записи суммы с одинаковой корреспонденцией счетов объединяются. На конец месяца в регистрах выводится остаток на первое число следующего за отчетным месяца, который должен соответствовать остатку по отчету кассира и в Главной книге по счетам группы счетов 1010 "Денежные средства в кассе".

Список использованной литературы

1. Послание Президента Республики Казахстан Н. Назарбаева народу Казахстана. от 6 февраля 2008 года;

2. Закон РК "О бухгалтерском учете и финансовой отчетности" от 28.02.2007 года № 234-III.

3. Приказ Министра финансов РК от 23.05.2007 г. №185 "Об утверждении Типового плана счетов бухгалтерского учета"

4. Трудовой кодекс Республики Казахстан от 15 мая 2007 года № 252-III

5. Национальные стандарты финансовой отчетности. - Алматы: "Издательство LEM", 2007 г.

6. Постановление правительства Республики Казахстан №1034 от 6 августа 2001г. "Правила применения контрольно-кассовых машин с фискальной памятью"

7. Скала В.И., Скала Н.В., Нам Г.М. Национальная система бухгалтерского учета в Республике Казахстан. ТОО "Издательство LEM". - Алматы, 2007. ч.1 - 420 с.

8. Комментарии к Гражданскому Кодексу Республики Казахстан., 2-е изд., испр. и доп. / Под ред. М.К. Сулейменова, Ю.Г. Басина. - Аламты: Жеті Жарғы, 2003. - 528с.

9. Международные стандарты финансовой отчетности - М.: Аскери, 2005. - 316с.

10. Абдрасимова Ж.К. Бухгалтерский учет. Учебно-практическое пособие, Караганда, 2001 г.

11. Документооборот по учету денег и расчетов компании. - Алматы: Издательский дом "БИКО", 2006 - 32с.

12. Жакупова О.М. Финансовый учет КЭУК 2001 г., часть 3.

13. Качалин В.В. Финансовый учет и отчетность в соответствии со стандартами СААР. Москва, 2005

14. Китебаева А.К. Учебно-методический комплекс для дистанционного обучения по дисциплине: Принципы учета 1,2, Караганда 2005г.

15. Нидлз Б., Андерсон Х., Колдуэлл Н. Принципы бухгалтерского учета - Москва, 1996.

16. Нургалиева Р.Н. Промежуточный финансовый учет. Учебное пособие в 2-х частях - КЭУ, 2005.

17. Нурсеитов Э.О. Бухгалтерский учет в организациях/ Учебное пособие. - Алматы, 2006. - 427с.

18. Попова Л.А. Бухгалтерский учет: Финансовый аспект - Учебное пособие. Караганда, 2003 - 257с.;

19. Радостовец В.К. Финансовый и управленческий учет на предприятии - Алматы: НАН "Центраудит", 1997г.

20. Радостовец В.К., Радостовец В.В., Шмидт О.И. Бухгалтерский учет на предприятии. Алматы: Центраудит-Казахстан, 2002.

21. Сейдахметова Ф.С. Современный бухгалтерский учет. Учебное пособие. - Алматы: Экономика, 2000 г.

22. Скала Н.В., Скала В.И. Сборник бухгалтерских проводок г. Алматы, 2005г.

23. Толпаков Ж.С. Бухгалтерский учет на предприятиях торговли. Караганда, - 2002

24. Гилек Ю. Н Международные стандарты финансовой отчетности. Краткий перекрестный конспект-комментарий // Вопросы учета и налогообложения. - 2006, 4. -с.7-19

25. Платонова К. Разработка учетной политики предприятия // Бюллетень бухгалтера, № 36, сентябрь 2004 г., с.14-17.

Приложение 1

ТОО "Мебельная фабрика Уют"

(наименование, юридического лица)

Утверждаю:

Директор ТОО ____________

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ

кассира

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1 Кассир относится к категории технических исполнителей, принимается на работу и увольняется приказом директора предприятия по представлению главного бухгалтера.

1.2 На должность кассира назначается лицо, имеющее начальное профессиональное образование, без предъявления требований к стажу работы, или среднее (полное) общее образование и специальную подготовку по установленной программе, без предъявления требований к стажу работы.

1.3 Кассир непосредственно подчиняется главному бухгалтеру.

1.4 В своей деятельности кассир руководствуется:

нормативными документами и методическими материалами по вопросам выполняемой работы;

уставом предприятия;

правилами трудового распорядка;

приказами и распоряжениями директора предприятия (непосредственного руководителя);

настоящей должностной инструкцией.

1.5 Кассир должен знать:

нормативные правовые акты, положения, инструкции, другие руководящие материалы и документы по ведению кассовых операций;

формы кассовых и банковских документов;

правила приема, выдачи, учета и хранения денежных средств и ценных бумаг;

порядок оформления приходных и расходных документов;

лимиты остатков кассовой наличности, установленной для предприятия, правила обеспечения их сохранности;

порядок ведения кассовой книги, составления кассовой отчетности;

основы организации труда;

правила эксплуатации вычислительной техники;

основы законодательства о труде;

правила внутреннего трудового распорядка;

правила и нормы охраны труда.

1.6 Во время отсутствия кассира его обязанности выполняет в установленном порядке назначаемый заместитель, несущий полную ответственность за надлежащее исполнение возложенных на него обязанностей.

2. ФУНКЦИИ

На кассира возлагаются следующие функции:

Осуществление операций с денежными средствами и ценными бумагами.

Ведение кассовой книги.

|

|

3. ДОЛЖНОСТНЫЕ ОБЯЗАННОСТИ

Для выполнения возложенных на него функций кассир обязан:

3.1 Осуществлять операции по приему, учету, выдаче и хранению денежных средств и ценных бумаг с обязательным соблюдением правил, обеспечивающих их сохранность.

3.2 Получать по оформленным в соответствии с установленным порядком документам денежные средства и ценные бумаги в учреждениях банка для выплаты рабочим и служащим заработной платы, премий, оплаты командировочных и других расходов.

3.3 Вести на основе приходных и расходных документов кассовую книгу, сверять фактическое наличие денежных сумм и ценных бумаг с книжным остатком.

3.4 Составлять описи ветхих купюр, а также соответствующие документы для их передачи в учреждения банка с целью замены на новые.

3.5 Передавать в соответствии с установленным порядком денежные средства инкассаторам.

3.6 Составлять кассовую отчетность.

4. ПРАВА

Кассир имеет право:

Знакомиться с проектами решений руководства предприятия, касающимися его деятельности.

Вносить на рассмотрение руководства предложения по совершенствованию работы, связанной с обязанностями, предусмотренными настоящей инструкцией.

Получать от руководителей структурных подразделений, специалистов информацию и документы по вопросам, входящим в его компетенцию.

Требовать от руководства предприятия оказания содействия в исполнении своих должностных обязанностей и прав.

5. ОТВЕТСТВЕННОСТЬ

Кассир несет ответственность:

За неисполнение (ненадлежащее исполнение) своих должностных обязанностей, предусмотренных настоящей должностной инструкцией, в пределах, определенных действующим трудовым законодательством Республики Казахстан.

За совершенные в процессе осуществления своей деятельности правонарушения - в пределах, определенных действующим административным, уголовным и гражданским законодательством Республики Казахстан.

За причинение материального ущерба - в пределах, определенных действующим трудовым, уголовным и гражданским законодательством Республики Казахстан.

С инструкцией ознакомлена _________________ Енина Н.И.

Приложение 2

|

|

![]() Схема порядка учета

движения денежных средств

Схема порядка учета

движения денежных средств

в кассе ТОО "Мебельная фабрика Уют"

|

|

|

Расход |

| Приходный кассовый ордер | Расходный кассовый ордер | |

|

|

Платежная ведомость | |

|

Кассовая книга

|

||

| Журнал регистрации ПиРКО |

Касса

Касса

Приложение 3

|

|

Приложение 4

Приложение 5

|

|

Приложение 6

|

|

Приложение 7

|

|

(прямой метод)

за 2007 год

Наименование организации ТОО "Мебельная фабрика Уют"

Организационно-правовая форма товарищество с ограниченной ответственностью

Валюта тыс. тенге

| 1. Потоки денег от операционной деятельности: | |||

| 1.1 Поступление денег | |||

| Выручка от реализации | 3033491 | ||

| Авансы полученные | |||

| Прочие поступления | 79883 | ||

| Итого | 3113374 | ||

| 1.2 Выплаты денег: | |||

| Расчеты с поставщиками | 2974400 | ||

| Расчеты по заработной плате | 4593 | ||

| Выплаты в фонд социального страхования и пенсионного обеспечения | 658 | ||

| Выплаты по налогам | 26075 | ||

| Выплаты по кредитам | |||

| Авансы выданные | 15697 | ||

| Прочие выплаты | 62771 | ||

| Итого | 3084194 | ||

| Увеличение (+) / уменьшение (-) денег в результате операционной деятельности | 29180 | ||

| 2. Потоки денег от инвестиционной деятельности: | |||

| 2.1 Поступление денег | |||

| От реализации нематериальных активов | |||

| От реализации основных средств | 103 | ||

| От реализации финансовых инвестиций | |||

| Прочие поступления | 90225 | ||

| Итого | 90328 | ||

| 2.2 Выплаты денег: | |||

| Приобретение нематериальных активов | 55 | ||

| Приобретение основных средств | 22618 | ||

| Приобретение финансовых инвестиций | |||

| Прочие выплаты | 137371 | ||

| Итого | 160044 | ||

| Увеличение (+) / уменьшение (-) денег в результате инвестиционной деятельности | (69716) | ||

| 3. Потоки денег от финансовой деятельности: | |||

| 3.1 Поступление денег | |||

| Выпуск акций | |||

| Получение банковских займов | 257842 | ||

| Прочие поступления | 110539 | ||

| Итого: | 368381 | ||

| 3.2 Выплаты денег: | |||

| Погашение банковских займов | 272627 | ||

| Приобретение собственных акций |

|

||

| Выплата дивидендов | 3995 | ||

| Прочие выплаты | 52570 | ||

| Итого | 329192 | ||

| Увеличение (+) / уменьшение (-) денег в результате финансовой деятельности | 39189 | ||

| Итого увеличение (+) /уменьшение (-) денег | (1347) | ||

| Деньги на начало отчетного периода (остаток) | 11541 | ||

| Деньги на конец отчетного периода (остаток) | 10194 | ||

© 2010 Интернет База Рефератов