Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Учет и аудит расчетов по социальному страхованию

Курсовая работа: Учет и аудит расчетов по социальному страхованию

Содержание

Введение. 2

1. Расчеты по социальному страхованию и обеспечению как объект бухгалтерского учета и аудита. 4

1.1 Экономическая сущность расчетов по социальному страхованию и обеспечению 4

1.2 Нормативная база учета расчетов по социальному страхованию и обеспечению 16

1.3 Цель, задачи, информационная база аудита. 20

2. Планирование аудита расчетов по социальному страхованию и обеспечению 23

2.1 Понимание деятельности аудируемого лица и среды, в которой она осуществляется 23

2.2 Подготовка и содержание программы аудита расчетов по социальному страхованию и обеспечению.. 25

3. Аудит расчетов по социальному страхованию и обеспечению. Аудиторские процедуры по существу и оформление результатов аудита. 30

Заключение. 33

Список литературы.. 35

Приложение 1. Журнал хозяйственных операций, связанных с удержаниями из сумм оплаты труда. 37

Приложение 2. Схема документооборота по учету труда, его оплаты и расчетов с персоналом. 38

Введение

Оплата труда - это система отношений, связанных с обеспечением работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами.

В России существует государственная система социальной защиты населения, частью которой является обязательное социальное страхование.

Социальное страхование обеспечивается отчасти организациями и индивидуальными предпринимателями - работодателями, которые выступают в роли страхователей, уплачивая страховые взносы.

Одним из важнейших направлений деятельности бухгалтерии любого предприятия, как в России, так и за рубежом, является учет заработной платы работников предприятия и отчислений с нее. Учет расчетов по социальному страхованию - один из наиболее трудоемких и ответственных участков работы бухгалтера. Он по праву занимает одно из центральных мест во всей системе учета на предприятии.

Поэтому тема исследования деятельности предприятия по учету и аудиту расчетов по социальному страхованию является очень актуальной.

В работе использованы экономико-статистический, монографический, сравнительный методы исследования. Нормативно-правовой базой курсовой работы послужили: Федеральный закон «О бухгалтерском учете», Положение по ведению бухгалтерского учета и отчетности в Российской Федерации, Трудовой Кодекс РФ и другие действующие нормативные акты.

Теоретической основой работы являются учебные материалы следующих авторов: Бакаева А.С., Кондракова Н.П., Палий В.Ф.; а также научные статьи и монографии.

Целью написания данной курсовой работы является изучение учета и аудита расчетов по социальному страхованию и обеспечению.

Для достижения поставленной цели необходимо решить следующие задачи:

1. Изучение теоретических основ расчетов по социальному страхованию и обеспечению как объекта бухгалтерского учета и аудита;

2. Рассмотрение экономической сущности и нормативной базы расчетов по социальному страхованию и обеспечению;

3. Анализ цели, задач, информационной базы аудита;

4. Оценка планирования аудита расчетов по социальному страхованию и обеспечению;

5. Изучение аудиторских процедур по существу и оформления результатов аудита.

Объектом настоящей курсовой работы является социальное страхование работников, предметом учет и аудит социального страхования в соответствии с законодательством Российской Федерации.

Самое принципиальное изменение на сегодняшний день, которое осуществляется с 2010 г., - это замена ЕСН страховыми взносами. Это нововведение затрагивает интересы всех предпринимателей независимо от применяемого налогового режима.

Поскольку новые законы полностью меняют саму систему начисления, уплаты, администрирования страховых взносов, вопросов по их практическому применению будет много.

1. Расчеты по социальному страхованию и обеспечению как объект бухгалтерского учета и аудита

1.1 Экономическая сущность расчетов по социальному страхованию и обеспечению

С 2010 г. ЕСН заменили страховые взносы. Законодатели приняли Закон о страховых взносах, глава 24 НК РФ признана утратившей силу и ЕСН исключен из перечня федеральных налогов, приведенного в ст. 13 НК РФ (п. 2 ст. 24 и п. 27 ст. 36 Федерального закона N 213-ФЗ).

Законодатели пошли на то, чтобы увеличить ставки страховых взносов за счет платежей в ПФР - 26% (для ЕСН - 20%), ФФОМС - 2,1% (для ЕСН - 1,1%) и ТФОМС - 3% (для ЕСН - 2%) (ст. 12 Закона о страховых взносах). Не изменилась только величина взносов в ФСС - 2,9%. Причем указанные ставки одинаковы для всех плательщиков страховых взносов без исключения. Правда, увеличенные размеры отчислений в фонды будут применяться только в 2011 г., на 2010 г. ставки останутся такими же, как до отмены ЕСН (см. п. 1 ст. 57 Закона о страховых взносах).

Самое важное изменение - это тарифы страховых взносов[1].

Таблица 1.Тарифы страховых взносов.

| ПФР | ФСС | ФФОМС | ТФОМС | Итого | |

| 2010 г. | |||||

|

Общий режим налогообложения |

20% | 2,9% | 1,1% | 2% | 26% |

| УСНО и ЕНВД | 14% | 0% | 0% | 0% | 14% |

| 2011 г. | |||||

|

Общий режим, УСНО, ЕНВД |

26% | 2,9% | 2,1% | 3% | 34% |

Согласно п. 1 ст. 5 Закона о страховых взносах плательщиками страховых взносов являются страхователи, определяемые в соответствии с федеральными законами о конкретных видах обязательного социального страхования. К ним относятся[2]:

1) лица, производящие выплаты и иные вознаграждения физическим лицам:

- организации;

- индивидуальные предприниматели;

- физические лица, не признаваемые индивидуальными предпринимателями;

2) лица, не производящие выплаты физическим лицам, - индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой.

Закон о страховых взносах не вводит особого порядка регистрации страхователей. Контроль осуществляется каждым фондом на основании данных об их учете (регистрации) в территориальных органах соответствующего фонда (ст. 6 Закона о страховых взносах):

- в ПФР (ст. 11 Закона о пенсионном страховании), в том числе за исчислением и уплатой взносов по обязательному медицинскому страхованию, для чего территориальные органы этих двух фондов обязаны проводить сверку плательщиков;

- в ФСС (ст. 6 Федерального закона N 125-ФЗ).

В качестве объекта обложения страховыми взносами для организаций установлены выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг, а также по договорам авторского заказа, договорам об отчуждении исключительного права на произведение, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения (п. 1 ст. 7 Закона о страховых взносах).

База для начисления страховых взносов в отношении каждого физического лица, которому производятся выплаты и иные вознаграждения, устанавливается в сумме, не превышающей 415 000 руб. нарастающим итогом с начала расчетного периода.

С сумм превышения указанной величины страховые взносы не взимаются. Данная величина ежегодно индексируется Правительством РФ (п. п. 4, 5 ст. 8 Закона о страховых взносах).

Учитывая специфику взносов, а также необходимость построения сложного аналитического учета для достоверного отражения расчетов с внебюджетными фондами, целесообразно и удобно по-прежнему учитывать взносы на счете 69. Это соответствует методологическим принципам бухгалтерского учета.[3]

К счету 69 необходимо открыть субсчета:

69-1 «Расчеты по социальному страхованию» - для учета расчетов по взносам в части, начисляемой в Фонд социального страхования РФ;

69-2 «Расчеты по пенсионному обеспечению» - для учета расчетов в части, направляемой в федеральный бюджет;

69-3 «Расчеты по обязательному медицинскому страхованию» - для учета расчетов в части, начисляемой в Федеральный и территориальный фонды обязательного медицинского страхования.

В Фонд социального страхования РФ зачисляется как взнос, так и взнос на страхование от несчастных случаев на производстве и профессиональных заболеваний. Поэтому целесообразно открыть к субсчету 69-1 два субсчета второго порядка:

69-1-1 «Расчеты с ФСС РФ по взносам»;

69-1-2 «Расчеты с ФСС РФ по взносам на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний».

Сумма взносов, зачисляемая в федеральный бюджет, уменьшается на сумму взносов на обязательное пенсионное страхование, которые также учитываются на счете 69. Поэтому к субсчету 69-2 следует открыть субсчета второго порядка:

69-2-1 «Расчеты по взносу, зачисляемому в федеральный бюджет»;

69-2-2 «Расчеты по пенсионному обеспечению в части страховых взносов на ОПС на финансирование страховой части трудовой пенсии»;

69-2-3 «Расчеты по пенсионному обеспечению в части страховых взносов на ОПС на финансирование накопительной части трудовой пенсии».

Субсчет 69-3 «Расчеты по обязательному медицинскому страхованию» подразделяется на следующие:

69-3-1 «Расчеты с Федеральным фондом ОМС»;

69-3-2 «Расчеты с территориальным фондом ОМС».

Единый социальный налог начисляется проводками:

Дебет 20 (26, 44, 08...) Кредит 70

- начислена заработная плата;

Дебет 20 (26, 44, 08...) Кредит 69-2-1 «Расчеты по взносу, зачисляемому в федеральный бюджет»

- начислен авансовый платеж по ЕСН в федеральный бюджет;

Дебет 20 (26, 44, 08...) Кредит 69-1-1 «Расчеты с ФСС РФ по взносам»

- начислен авансовый платеж по взносам в ФСС РФ;

Дебет 20 (26, 44, 08...) Кредит 69-3-1 «Расчеты с Федеральным фондом ОМС»

- начислен авансовый платеж по взносам в Федеральный фонд ОМС;

Дебет 20 (26, 44, 08...) Кредит 69-3-2 «Расчеты с территориальным фондом ОМС»

- начислен авансовый платеж по взносам в территориальный фонд ОМС.

Начисление страховых взносов на обязательное пенсионное страхование к уплате в бюджет и одновременное уменьшение начисленной к уплате суммы взносов в части таких страховых взносов отражается записью по соответствующим субсчетам счета 69, например:[4]

Дебет 69-2-1 «Расчеты по взносу, зачисляемому в федеральный бюджет» Кредит 69-2-2 «Расчеты по пенсионному обеспечению в части страховых взносов на ОПС на финансирование страховой части трудовой пенсии»

- уменьшена начисленная сумма взноса в части страховых взносов на обязательное пенсионное страхование на финансирование страховой части трудовой пенсии;

Дебет 69-2-1 «Расчеты по взносу, зачисляемому в федеральный бюджет» Кредит 69-2-3 «Расчеты по пенсионному обеспечению в части страховых взносов на ОПС на финансирование накопительной части трудовой пенсии»

- уменьшена начисленная сумма взноса в части страховых взносов на обязательное пенсионное страхование на финансирование накопительной части трудовой пенсии.

Перечислять авансовые платежи по взносам надо ежемесячно в срок не позднее 15-го числа следующего месяца. В бухгалтерском учете организации такие операции отражаются следующим образом:

Дебет 69-1-1, 69-2-1, 69-2-2, 69-3-1, 69-3-2 Кредит 51

- перечислено взносов в бюджет.

Проведем сравнительный анализ налоговых ставок ЕСН и новых страховых тарифов (табл. 2)[5].

Таблица 2.Сравнительный анализ ставок ЕСН и страховых тарифов

|

База на каждое физическое лицо нарастающим итогом с начала года, руб. |

Налоговая нагрузка по ЕСН |

Налоговая нагрузка по страховым взносам |

||||

|

Ставки ЕСН (п. 1 ст. 241 НК РФ) |

Ставки ЕСН, переведенные в проценты к общей базе (расчетно) |

Сумма налога в руб. |

Страховые тарифы (п. 2 ст. 12 Закона о страховых взносах) |

Страховые тарифы, переведенные в проценты к общей базе (расчетно) |

Сумма взносов в руб. |

|

| 1 | 2 | 3 | 4 = 1 x 3 | 5 | 6 | 7 = 1 x 6 |

| До 280 000 | 26% | 26% |

0 - 72 800 |

34% | 34% |

0 - 95 200 |

|

280 001 - 415 000 |

72 800 руб. + 10% с суммы, превышающей 280 000 руб. |

26% - 20,795% |

72 800 - 86 300 |

34% | 34% |

95 200 - 141 100 |

|

415 001 - 600 000 |

72 800 руб. + 10% с суммы, превышающей 280 000 руб. |

20,795% - 17,46(6)% |

86 300 - 104 800 |

0% |

34% - 23,51(6)% |

141 100 |

|

600 000 - 2 415 000 |

104 800 руб. + 2% с суммы, превышающей 600 000 руб. |

17,46(6)% - 5,843% |

От 104 800 до 141 100 |

0% |

23,51(6)% - 5,843% |

141 100 |

Из таблицы видно, что, когда Закон о страховых взносах заработает в полую силу, налоговая нагрузка на налогоплательщиков увеличится. Только для физических лиц, у которых доход за год составит более 2415 тыс. руб., она будет снижена. Очевидно, что таких случаев будет не так уж много.

Расчет предельной величины доходов произведен следующим образом:

141 100 руб. = 104 800 руб. + (X - 600 000 руб.) x 2%,

где X - предельная величина дохода, при которой и ЕСН, и страховые взносы будут равны.

Понятно, что если облагаемый доход будет выше рассчитанных 2415 тыс. руб., то сумма ЕСН будет больше, так как с величины, превышающей 600 тыс. руб., налогоплательщики исчисляют взносы в размере 2%, а по страховым взносам начисление прекращается при достижении дохода в размере 415 тыс. руб.

Новшеством в Законе о страховых взносах является введение для индивидуальных предпринимателей, адвокатов, нотариусов, занимающихся частной практикой, не производящих выплаты и иные вознаграждения физическим лицам, нового порядка формирования базы по страховым взносам (табл. 3).

Таблица 3. Страховые взносы

| ЕСН | Страховые взносы | ||

| Норма |

Порядок формирования налоговой базы |

Норма |

Порядок формирования облагаемой базы |

|

Пункт 3 ст. 237 НК РФ |

Сумма доходов, полученных за налоговый период как в денежной, так и в натуральной форме от предпринимательской либо иной профессиональной деятельности, за вычетом расходов, связанных с их извлечением |

Статьи 13, 14 Закона о страховых взносах |

Стоимость страхового года, определяемая как произведение минимального размера оплаты труда (МРОТ), установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов (те же 34% в совокупности <1>), увеличенное в 12 раз. При этом если плательщик начинает деятельность в течение года, то Законом предусмотрено пропорциональное уменьшение стоимости страхового года. Нет обязанности исчислять и уплачивать страховые взносы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством в ФСС РФ |

Что касается перечня случаев, когда страховые взносы не начисляются, то он остался практически таким же, как и для ЕСН, за исключением некоторых положений. Так, например, компенсация за неиспользованный отпуск будет облагаться страховыми взносами. Напомним, что согласно пп. 2 п. 1 ст. 238 НК РФ компенсации за неиспользованный отпуск не облагались ЕСН.

Как и ранее, не облагаются взносами в ФСС РФ любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера и авторским договорам. Пунктом 3 ст. 9 Закона о страховых взносах уточнено, что не облагаются договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства.

Не вошли в Закон о страховых взносах пресловутые положения п. 3 ст. 236 НК РФ, вокруг которых не умолкали налоговые споры. Напомним, что выплаты и вознаграждения (вне зависимости от формы, в которой они производятся) не облагались ЕСН, если:

у налогоплательщиков-организаций такие выплаты не относились к расходам, уменьшающим налоговую базу по налогу на прибыль организаций в текущем отчетном (налоговом) периоде;

у налогоплательщиков - индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, или физических лиц такие выплаты не уменьшали налоговую базу по налогу на доходы физических лиц в текущем отчетном (налоговом) периоде.

Законом о страховых взносах предусмотрен переходный период, в течение которого будут применяться пониженные страховые тарифы (табл. 4).

Таблица 4. Переходный период[6]

┌──────────────────────────────────────┬──────────┬─────┬─────┬─────┬─────┐

│ Категория плательщиков │ Период │ ПФР │ ФСС │ФФОМС│ТФОМС│

│ │ │ │ РФ │ │ │

├──────────────────────────────────────┼──────────┼─────┼─────┼─────┼─────┤

│Все плательщики страховых взносов, за │ 2010 г. │ 20% │ 2,9%│ 1,1%│ 2% │

│исключением лиц, указанных в пп. 1 │ │ │ │ │ │

│п. 1 ст. 5 Закона о страховых взносах:│ │ │ │ │ │

├──────────────────────────────────────┼──────────┼─────┼─────┼─────┼─────┤

│сельскохозяйственные │ 2010 г. │15,8%│ 1,9%│ 1,1%│ 1,2%│

│товаропроизводители, отвечающие │ │ │ │ │ │

│критериям, указанным в ст. 346.2 НК │ │ │ │ │ │

│РФ, за исключением организаций и │ │ │ │ │ │

│индивидуальных предпринимателей, │ │ │ │ │ │

│применяющих ЕСХН, организаций народных│ │ │ │ │ │

│художественных промыслов и семейных │ │ │ │ │ │

│(родовых) общин коренных малочисленных│ │ │ │ │ │

│народов Севера, занимающихся │ │ │ │ │ │

│традиционными отраслями хозяйствования│ │ │ │ │ │

├──────────────────────────────────────┼──────────┼─────┼─────┼─────┼─────┤

│сельскохозяйственные │ 2011 - │ 16% │ 1,9%│ 1,1%│ 1,2%│

│товаропроизводители, отвечающие │ 2012 гг. │ │ │ │ │

│критериям, указанным в ст. 346.2 НК │ │ │ │ │ │

│РФ, организации народных ├──────────┼─────┼─────┼─────┼─────┤

│художественных промыслов и семейные │ 2013 - │ 21% │ 2,4%│ 1,6%│ 2,1%│

│(родовые) общины коренных │ 2014 гг. │ │ │ │ │

│малочисленных народов Севера, │ │ │ │ │ │

│занимающиеся традиционными отраслями │ │ │ │ │ │

│хозяйствования │ │ │ │ │ │

├──────────────────────────────────────┼──────────┼─────┼─────┼─────┼─────┤

│организации и индивидуальные │ 2010 г. │ 14% │ 0 │ 0 │ 0 │

│предприниматели, имеющие статус ├──────────┼─────┼─────┼─────┼─────┤

│резидента технико-внедренческой особой│ 2011 - │ 16% │ 1,9%│ 1,1%│ 1,2%│

│экономической зоны и производящие │ 2012 гг. │ │ │ │ │

│выплаты физическим лицам, работающим ├──────────┼─────┼─────┼─────┼─────┤

│на территории технико-внедренческой │ 2013 - │ 21% │ 2,4%│ 1,6%│ 2,1%│

│особой экономической зоны │ 2014 гг. │ │ │ │ │

├──────────────────────────────────────┼──────────┼─────┼─────┼─────┼─────┤

│организации и индивидуальные │ 2010 г. │ 14% │ 0 │ 0 │ 0 │

│предприниматели, применяющие УСН │ │ │ │ │ │

├──────────────────────────────────────┼──────────┼─────┼─────┼─────┼─────┤

│организации и индивидуальные │ 2010 г. │ 14% │ 0 │ 0 │ 0 │

│предприниматели, уплачивающие ЕНВД (в │ │ │ │ │ │

│отношении выплат и иных │ │ │ │ │ │

│вознаграждений, производимых │ │ │ │ │ │

│физическим лицам в связи с ведением │ │ │ │ │ │

│предпринимательской деятельности, │ │ │ │ │ │

│облагаемой ЕНВД для отдельных видов │ │ │ │ │ │

│деятельности) │ │ │ │ │ │

├──────────────────────────────────────┼──────────┼─────┼─────┼─────┼─────┤

│плательщики страховых взносов, │ 2010 г. │ 14% │ 0 │ 0 │ 0 │

│производящие выплаты и иные ├──────────┼─────┼─────┼─────┼─────┤

│вознаграждения физическим лицам, │ 2011 - │ 16% │ 1,9%│ 1,1%│ 1,2%│

│являющимся инвалидами I, II или III │ 2012 гг. │ │ │ │ │

│группы ├──────────┼─────┼─────┼─────┼─────┤

│ │ 2013 - │ 21% │ 2,4%│ 1,6%│ 2,1%│

│ │ 2014 гг. │ │ │ │ │

├──────────────────────────────────────┼──────────┼─────┼─────┼─────┼─────┤

│организации и индивидуальные │ 2010 г. │10,3%│ 0 │ 0 │ 0 │

│предприниматели, применяющие ЕСХН ├──────────┼─────┼─────┼─────┼─────┤

│ │ 2011 - │ 16% │ 1,9%│ 1,1%│ 1,2%│

│ │ 2012 гг. │ │ │ │ │

│ ├──────────┼─────┼─────┼─────┼─────┤

│ │ 2013 - │ 21% │ 2,4%│ 1,6%│ 2,1%│

│ │ 2014 гг. │ │ │ │ │

└──────────────────────────────────────┴──────────┴─────┴─────┴─────┴─────┘

Не перенесены в Закон о страховых взносах положения о налоговых льготах, закрепленные ранее ст. 239 НК РФ.

В связи с нововведениями возникает вопрос: сохранятся ли за налогоплательщиками, применяющими специальные режимы, налоговые преференции в части освобождения от уплаты страховых взносов (за исключением ПФР)? Нет. Федеральным законом N 213-ФЗ положения, согласно которым "спецрежимники" не платят ЕСН, исключены. При этом соответствующие налоговые нормы не дополнены положениями, в соответствии с которыми такие плательщики освобождаются от уплаты социальных взносов. Изменения коснулись плательщиков ЕСХН (п. 3 ст. 346.1 НК РФ), УСН (п. п. 2, 3 ст. 346.11 НК РФ), ЕНВД (п. 4 ст. 346.26 НК РФ) и вступают в силу с 1 января 2010 г.

Существенно изменится порядок обложения выплат иностранцам. Согласно пп. 15 п. 1 ст. 9 Закона о страховых взносах не подлежат обложению страховыми взносами суммы выплат и иных вознаграждений по трудовым договорам и гражданско-правовым договорам, в том числе по договорам авторского заказа в пользу иностранных граждан и лиц без гражданства, временно пребывающих на территории Российской Федерации.

Напомним, что ранее с таких выплат иностранцам приходилось платить ЕСН в полном объеме, несмотря даже на то, что иностранные лица, временно пребывающие на территории Российской Федерации, не являются плательщиками пенсионных взносов[7] (п. 1 ст. 7 Федерального закона от 15.12.2001 N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" (в ред. от 18.07.2009)). Ведь в отношении иностранцев, временно пребывающих на территории Российской Федерации, уменьшить 20%-ный ЕСН, зачисляемый в федеральный бюджет, было не на что, поэтому он уплачивался в полном размере.

1.2 Нормативная база учета расчетов по социальному страхованию и обеспечениюОбязательное пенсионное страхование - это система создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию гражданам заработка (выплат, вознаграждений в пользу застрахованного лица), получаемого ими до установления обязательного страхового обеспечения.

Обязательное страховое обеспечение - исполнение страховщиком своих обязательств посредством выплаты трудовой пенсии, социального пособия на погребение умерших пенсионеров, не работавших на день смерти.

Страховщиком, который осуществляет обязательное пенсионное страхование в Российской Федерации, является Пенсионный фонд РФ.

С 1 января 2010 г. вступили в силу два новых Закона (отдельные положения вступают в иные сроки):

- Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" (далее - Закон N 212-ФЗ);

- Федеральный закон от 24.07.2009 N 213-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с принятием Федерального закона "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" (далее - Закон N 213-ФЗ).

Закон N 212-ФЗ регулирует уплату страховых взносов, а идущий в связке с ним Закон N 213-ФЗ вносит изменения в большое количество законодательных актов, которые необходимы в связи с принятием Закона N 212-ФЗ. Основное изменение, внесенное Законом N 213-ФЗ, - это отмена гл. 24 "Единый социальный налог" НК РФ.

В Законе N 212-ФЗ установлены общие правила исчисления и уплаты страховых взносов:

- в Пенсионный фонд - на обязательное пенсионное страхование;

- ФСС РФ - на обязательное социальное страхование в случае временной нетрудоспособности и в связи с материнством;

- Федеральный и территориальные фонды обязательного медицинского страхования - на обязательное медицинское страхование.

В соответствии с ч. 1, 2 и 3 ст. 3 Закона N 212-ФЗ контроль правильности исчисления, полноты и своевременности уплаты страховых взносов возложен на Пенсионный фонд и Фонд социального страхования. Как распределены их полномочия, показано на схеме 1.[8]

Схема 1. Какие ведомства контролируют уплату страховых взносов

┌─────────────────────────────────────────────────────┐

│ Внебюджетные фонды │

└──────┬───────────────────────────────────────┬──────┘

\│/ \│/

┌────────────────┴─────────────────┐ ┌──────────────────┴────────────────┐

│ Пенсионный фонд │ │ ФСС РФ │

└────────┬────────────────┬────────┘ └──────────────────┬────────────────┘

│ │ \│/

\│/ \│/ ┌──────────────────┴────────────────┐

┌────────┴───────┐┌───────┴────────┐ │ Страховые взносы в ФСС РФ на │

│Страховые взносы││Страховые взносы│ │обязательное социальное страхование│

│ в ПФР на ││ в ФФОМС и ТФОМС│ └─────────┬─────────────────┬───────┘

│ обязательное ││ на обязательное│ \│/ \│/

│ пенсионное ││ медицинское │ ┌─────────┴────────┐┌───────┴───────┐

│ страхование ││ страхование │ │В случае временной││ В связи │

│ ││ │ │нетрудоспособности││ с материнством│

└────────────────┘└────────────────┘ └──────────────────┘└───────────────┘

Данные новшества касаются как организаций, так и индивидуальных предпринимателей, налогоплательщиков, применяющих как общий режим налогообложения, так и спецрежимы.

В соответствии с ч. 1 ст. 5 Закона N 212-ФЗ плательщиками страховых взносов являются страхователи. В том же документе установлены категории плательщиков взносов (см. схему 2).

Схема 2. Налогоплательщики страховых взносов

┌──────────────────────────────────────────────────────┐

│ Плательщики страховых взносов │

└─────────┬──────────────────────────────────────┬─────┘

\│/ \│/

┌───────────────┴───────────────┐ ┌──────────────┴──────────────┐

│ Лица, производящие выплаты │ │Лица, не производящие выплаты│

┌───┤ и иные вознаграждения │ ┌───┤ и иные вознаграждения │

│ │ физическим лицам │ │ │ физическим лицам │

│ └───────────────────────────────┘ │ └─────────────────────────────┘

│ ┌───────────────────────────────┐ │ ┌─────────────────────────────┐

├──>│ Организации │ ├──>│ Индивидуальные │

│ └───────────────────────────────┘ │ │ предприниматели │

│ ┌───────────────────────────────┐ │ └─────────────────────────────┘

├──>│ Индивидуальные предприниматели│ │ ┌─────────────────────────────┐

│ └───────────────────────────────┘ │ │ │

│ ┌───────────────────────────────┐ │ │ Адвокаты и нотариусы, │

│ │ Физические лица, │ └──>│ занимающиеся частной │

└──>│не признаваемые индивидуальными│ │ практикой │

│ предпринимателями │ │ │

└───────────────────────────────┘ └─────────────────────────────┘

Основные изменения, интересные в первую очередь налогоплательщикам, внесены в следующие нормативные документы:

1) Федеральные законы:

- от 19.05.1995 N 81-ФЗ "О государственных пособиях гражданам, имеющим детей";

- от 01.04.1996 N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" (далее - Закон N 27-ФЗ);

- от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний";

- от 16.07.1999 N 165-ФЗ "Об основах обязательного социального страхования";

- от 15.12.2001 N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации";

- от 29.12.2006 N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" (далее - Закон N 255-ФЗ);

2) Налоговый кодекс;

3) Кодекс РФ об административных правонарушениях;

4) Трудовой кодекс.

Также признан утратившим силу Федеральный закон от 31.12.2002 N 190-ФЗ "Об обеспечении пособиями по обязательному социальному страхованию граждан, работающих в организациях и у индивидуальных предпринимателей, применяющих специальные налоговые режимы, и некоторых других категорий граждан".

1.3 Цель, задачи, информационная база аудита

При классификации информации для аудита страховых взносов целесообразно разделение всех источников на внутренние и внешние.

В качестве источника внешней информации при проведении проверки организаций прежде всего необходимо выделить информационные ресурсы банков, реализующих зарплатные проекты предприятия, сверки ФСС и по другим фондам и прочее.

Получение информации из указанных источников является эффективным способом сбора и обобщения аудиторских доказательств.

Помимо приведенных выше внешних источников информации к ним также относятся:

· Отраслевая информация.

· Характеристика персонала.

· Законодательная и справочно-информационная базы (например, о МРОТ).

· Информация СМИ, сети Интернет.

К внутренним источникам информации относятся сведения, генерируемые самим предприятием:

· Правовые документы предприятия.

К ним относятся учредительные документы, которые являются обоснованием для аудитора при определении возможности осуществления данного рода деятельности. Кроме того, правильность их составления, своевременность оформления и регистрации изменений позволяет сделать вывод о законности существования предприятия в целом.

К необходимым документам при проверке относятся ведомости начисления оплаты труда, табель учета рабочего времени, трудовые договоры, больничные листы и т.д.

· База данных бухгалтерского учета.

· Данные бухгалтерской отчетности.

Основной целью аудита расчетов по социальному страхованию является установление достоверности отражения взносов в бухгалтерской отчетности экономических субъектов и соответствия совершенных ими финансовых и хозяйственных операций нормативным актам, действующим в Российской Федерации.

Задачи аудита расчетов по социальному страхованию, определяемые в соответствии с целями аудиторской деятельности, состоят в выражении мнения аудитора по результатам:

· проверки достоверности показателей расчетов по социальному страхованию в бухгалтерском учете и в финансовой (бухгалтерской) отчетности аудируемых лиц;

· проверки соблюдения нормативных актов при проведении расчетов по социальному страхованию.

По результатам аудита расчетов по социальному страхованию аудитор должен выразить мнение в отношении правильности отражения рассматриваемых объектов в учете и отчетности, дать заключение о соблюдении аудируемым лицом требований нормативных актов, сформулировать руководству аудируемой организации рекомендации по оптимизации расчетов по социальному страхованию.

Этапы проведения аудита:

- планирование аудита;

- сбор аудиторских доказательств;

- завершение аудита.

2. Планирование аудита расчетов по социальному страхованию и обеспечению

2.1 Понимание деятельности аудируемого лица и среды, в которой она осуществляется

Термин «Понимание деятельности экономического субъекта» присущ аудиторской науке и в настоящее время идут широкие дискуссии относительно содержания данного термина, и его применимости в той или иной области аудиторской и финансовой в целом деятельности.

В рамках преддипломной практики понимание деятельности должно было быть достигнуто для того, чтобы, имея четкое представление о специфике хозяйствования субъекта – базы практики, у автора была возможность дать компетентную оценку происходящим на предприятии процессам. С этой целью было исследовано современное содержание данного термина и методика достижения понимания деятельности в ходе аудита.

Для успешного выполнения аудиторского задания аудитор должен обладать необходимым объемом знаний о деятельности аудируемого лица. Поэтому одним из основных аспектов проведения проверки является изучение деятельности проверяемого экономического субъекта. Этот аспект регламентируется МСА 310 «Знание бизнеса», а также ФПСАД №8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности». В соответствии со стандартами процесс приобретения знаний основан на выполнении аудитором следующих требований:

1. Аудитор должен учитывать, что понимание деятельности экономического субъекта предполагает:

-понимание аудитором экономической ситуации в стране и сфере деятельности аудируемого лица;

-подробное знание того, каким образом аудируемое лицо ведет деятельность

2. Аудитор должен учитывать факторы, влияющие на финансово-хозяйственную деятельность аудируемого лица.

Факторы могут быть: внешние и внутренние.

К внешним факторам относятся: общеэкономические - общий уровень развития экономики, политика Правительства Российской Федерации или органов исполнительной власти иностранного государства, на территории которого аудируемое лицо, его филиалы и представительства ведут деятельность (денежная, налоговая, тарифная, торговые ограничения, программы правительственной помощи) и др.

Внешнеэкономическая ситуация, в отношении бизнеса компании, в которой автор проходит преддипломную практику, складывается благоприятно. Падение мировых цен на нефть сменилось их ростом, и в настоящее время цена на нефть стабилизировалась на достаточно высоком уровне. Таким образом, нефтедобывающие компании снова имеют возможность продавать сырье за рубеж по приемлемым ценам, что ослабляет зажим внутреннего рынка, и дает возможность получения большей прибыли нефтеперерабатывающим и сбытовым компаниям, работающим на рынке России.

Свою основную деятельность Общество осуществляет в Новосибирской области Российской Федерации. Регион отличается стабильностью в военном и политическом отношении, отличается пренебрежительно малой опасностью стихийных бедствий и устойчивым транспортным сообщением с другими регионами.

Финансовые риски:

Основной вид деятельности Общества связан с реализацией внутри страны продукции отечественного производства. В связи с этим, влияние валютного курса на показатели деятельности Общества ничтожно мало.

Влияние инфляции нейтрально, т.к. ее темпы оказывают прямое действие на динамику цен реализации.

Отраслевые - рынок и конкуренция в отрасли; цикличная или сезонная деятельность; изменения в технологии производства; сокращение или расширение деятельности; экономические показатели в отрасли; проблемы отрасли и отраслевые особенности бухгалтерского учета и др.

К внутренним факторам относятся: - управление и структура собственности аудируемого лица (корпоративная и организационная структура; структура капитала; цели, принципы, стратегические планы руководства, совет директоров, руководители и их деловая репутация, наличие и качество работы подразделения внутреннего аудита; источники и методы финансирования и др.)

2.2 Подготовка и содержание программы аудита расчетов по социальному страхованию и обеспечениюПрограмма проверки расчетов по социальному страхованию должна выглядеть следующим образом:

1. Аудит расчетов с Пенсионным фондом.

1.1. Установить правильность определения налоговой базы

- Подтвердить, что налоговая база (для лиц, являющихся работодателями)определена как сумма выплат и иных вознаграждений, начисляемых налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, а также по авторским договорам.

- В случае, если проверяемое лицо не производит выплат физическим лица, подтвердить, что налоговая база определена как сумма доходов от предпринимательской либо иной профессиональной деятельности за вычетом расходов, связанных с их извлечением.

1.2. Проверить правильность применения налоговых ставок

- Подтвердить правомерность применения льгот по социальному страхованию (нахождение на специальном налоговом режиме)

- Подтвердить последовательность применения налоговой ставки в течение периода

1.3. Проверить правильность распределения средств на страховую и накопительную части.

- Подтвердить правомерность применения принципа распределения между страховой и накопительной частью пенсии

- Подтвердить правильность и своевременность уплаты взносов.

1.4. Проверить правильность отражения операций в учете и отчетности

- Проверить правильность составления бухгалтерских проводок на балансовом счете 69 «Расчеты по социальному страхованию и обеспечению», к которому должен быть открыт субсчет 69.2 – «Расчеты по пенсионному обеспечению».

По кредиту счета 69.2 должны отражаться суммы отчислений в ПФР, а также суммы, полученные в случае превышения соответствующих расходов над отчислениями. При этом записи производятся в корреспонденции со: счетами, на которых отражено начисление оплаты труда, - в части отчислений, производимых за счет организации (Дт 20, 23, 25, 26, 44 и др. Кт 69.2); счетом 70 «Расчеты с персоналом по оплате труда» -- в части отчислений, производимых за счет работников предприятия (Дт 70 Кт 69.2); счетом 99 «прибыли и убытки» -- на сумму пеней за несвоевременный взнос платежей (Дт 99 Кт 69.2); счетом 51 «Расчетный счет» -- на сумму, полученную в случаях превышения соответствующих расходов над платежами (Дт 51 Кт 69.2).

По дебету счета 69.2 должны отражаться перечисленные суммы платежей

(Дт 69.2 Кт 51).

2. Аудит расчетов с Фондом социального страхования.

2.1. Подтвердить правильность определения налоговой базы

- Подтвердить, что налоговая база (для лиц, являющихся работодателями)определена как сумма выплат и иных вознаграждений, начисляемых налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, а также по авторским договорам.

- В случае, если проверяемое лицо не производит выплат физическим лица, подтвердить, что налоговая база определена как сумма доходов от предпринимательской либо иной профессиональной деятельности за вычетом расходов, связанных с их извлечением.

2.2. Проверить правильность применения налоговых ставок

- Подтвердить правомерность применения льгот по социальному страхованию (нахождение на специальном налоговом режиме)

- Подтвердить последовательность применения налоговой ставки в течение периода

2.3. Проверить правильность распределения средств на выплату пособий по временной нетрудоспособности, по беременности и родам, и др.

- Подтвердить правильность определения сумм выплат пособий

- Подтвердить правильность и своевременность уплаты взносов.

2.4. Проверить правильность отражения операций в учете и отчетности

- Проверить правильность составления бухгалтерских проводок на балансовом счете 69 «Расчеты по социальному страхованию и обеспечению», к которому должен быть открыт субсчет 69.1 – «Расчеты по социальному обеспечению».

По кредиту счета 69.1 – «Расчеты по социальному обеспечению»должны отражаться суммы отчислений в ФСС, а также суммы, полученные в случае превышения соответствующих расходов над отчислениями. При этом записи производятся в корреспонденции со: счетами, на которых отражено начисление оплаты труда, - в части отчислений, производимых за счет организации (Дт 20, 23, 25, 26, 44 и др. Кт 69.1); счетом 70 «Расчеты с персоналом по оплате труда» -- в части отчислений, производимых за счет работников предприятия (Дт 70 Кт 69.1); счетом 99 «прибыли и убытки» -- на сумму пеней за несвоевременный взнос платежей (Дт 99 Кт 69.1); счетом 51 «Расчетный счет» -- на сумму, полученную в случаях превышения соответствующих расходов над платежами (Дт 51 Кт 69.1).[9]

По дебету счета 69.1 должны отражаться перечисленные суммы платежей

(Дт 69.1 Кт 51).

3. Аудит расчетов с Фондом обязательного медицинского страхования.

3.1. Подтвердить правильность определения налоговой базы

- Подтвердить, что налоговая база (для лиц, являющихся работодателями)определена как сумма выплат и иных вознаграждений, начисляемых налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, а также по авторским договорам.

- В случае, если проверяемое лицо не производит выплат физическим лица, подтвердить, что налоговая база определена как сумма доходов от предпринимательской либо иной профессиональной деятельности за вычетом расходов, связанных с их извлечением.

3.2. Проверить правильность применения налоговых ставок

- Подтвердить правомерность применения льгот по медицинскому страхованию (нахождение на специальном налоговом режиме)

- Подтвердить последовательность применения налоговой ставки в течение периода

2.3. Проверить правильность распределения средств по уровням медицинского страхования – территориальный, федеральный, местный.

- Подтвердить правильность определения сумм начисленных и уплаченных сборов

- Подтвердить правильность и своевременность уплаты взносов.

2.4. Проверить правильность отражения операций в учете и отчетности

- Проверить правильность составления бухгалтерских проводок на балансовом счете 69 «Расчеты по социальному страхованию и обеспечению», к которому должен быть открыт субсчет 69.3 – «Расчеты по медицинскому обеспечению».

По кредиту счета 69.3 – «Расчеты по медицинскому обеспечению».должны отражаться суммы отчислений в ФСС, а также суммы, полученные в случае превышения соответствующих расходов над отчислениями. При этом записи производятся в корреспонденции со: счетами, на которых отражено начисление оплаты труда, - в части отчислений, производимых за счет организации (Дт 20, 23, 25, 26, 44 и др. Кт 69.3); счетом 70 «Расчеты с персоналом по оплате труда» -- в части отчислений, производимых за счет работников предприятия (Дт 70 Кт 69.3); счетом 99 «прибыли и убытки» -- на сумму пеней за несвоевременный взнос платежей (Дт 99 Кт 69.3); счетом 51 «Расчетный счет» -- на сумму, полученную в случаях превышения соответствующих расходов над платежами (Дт 51 Кт 69.3).

По дебету счета 69.3 должны отражаться перечисленные суммы платежей

(Дт 69.1 Кт 51).

3. Аудит расчетов по социальному страхованию и обеспечению. Аудиторские процедуры по существу и оформление результатов аудита

Работы при проведении аудита расчетов по социальному страхованию осуществляются в три последовательных этапа: ознакомительный, основной, заключительный.

На каждом этапе должны быть выполнены определенные процедуры проверки, позволяющие достигнуть цели и решить поставленные задачи.

На данном этапе выполняются:

- оценка систем бухгалтерского и налогового учета;

- оценка аудиторских рисков;

- расчет уровня существенности;

- определение основных факторов, влияющих на налоговые показатели;

- анализ правовых актов, регулирующих социально-трудовые отношения;

- анализ организации документооборота и изучение функций и полномочий служб, ответственных за исчисление и уплату налогов.

Выполнение процедур на данном этапе позволит рассмотреть такие существенные факторы, как существующие объекты налогообложения, соответствие применяемого организацией порядка налогообложения нормам действующего законодательства, оценить уровень налоговых обязательств и потенциальных налоговых нарушений.

На данном этапе проводится углубленная проверка участков налогового учета, на которых выявлены проблемные зоны с учетом значения уровня существенности.

Данный этап включает:

- оценку правильности определения налогооблагаемой базы по социальному страхованию

- проверку налоговой отчетности, представленной обществом по установленным формам;

- расчет налоговых последствий для общества в случаях некорректного применения норм налогового законодательства;

- разработку и представление рекомендаций об использовании организацией налоговых льгот и предложений по улучшению системы внутреннего контроля за правильностью исчисления налогов.

Содержание разделов (подразделов) проверки и процедуры по существу выглядят следующим образом:

1. Проверка полноты и правильности определения налогооблагаемой базы по ЕСН по видам выплат и даты осуществления выплат и иных вознаграждений (получения доходов), в том числе выплаты в пользу работников - физических лиц: общие процедуры по проверке правильности формирования налогооблагаемой базы (проверка документов, бухгалтерских записей, запросы и подтверждение, подсчет и аналитические процедуры). Анализ трудовых договоров, договоров подряда и актов выполненных работ к ним

2. Проверка правильности и полноты определения сумм, не подлежащих налогообложению в соответствии со ст. 238 и п. 3 ст. 236 НК РФ (в случае, если в проверяемом периоде действовала гл. 24 НК): Проверка документов, бухгалтерских записей, запросы и подтверждение, расчеты и аналитические процедуры

в том числе:

2.1. Государственные пособия: не подлежат обложению ЕСН, в том числе пособия по временной нетрудоспособности, пособия по уходу за больным ребенком, пособия по безработице, беременности и родам;

2.2. Компенсационные выплаты: к таким выплатам относятся возмещение вреда, причиненного увечьем или иным повреждением здоровья; бесплатное предоставление жилых помещений и коммунальных услуг (денежная компенсация за непредставление бесплатного жилья), питания и продуктов, топлива или соответствующего денежного возмещения; оплата стоимости и (или) выдача полагающегося натурального довольствия, а также выплата денежных средств взамен этого довольствия и многое другое;

3. Проверка своевременности уплаты сборов в бюджет: Расчет суммы страховых взносов, анализ соответствия результатов с данными форм отчетности.

На данном этапе производится оформление результатов аудита социального страхования, включающее анализ выполнения программы аудита, классификацию выявленных ошибок и нарушений, обобщение результатов проверки.

Внутри каждого подраздела аудиторами проводятся тесты, утвержденные внутрифирменными стандартами аудиторской организации. Тест включает предмет тестирования, вывод о соответствии действующему законодательству, замечания с конкретными примерами, рекомендации по исправлению.

Заключение

Подводя итоги работы, нужно сказать о том, что зарплата является важнейшим средством повышения заинтересованности работников в результатах своего труда, его производительности, увеличении объемов произведенной продукции, улучшении ее качества и ассортимента и соответственно одним из элементов расходов предприятия. А следовательно, всегда сохранится актуальность учета и аудита расчетов по социальному страхованию.

Необходимо отметить также, что с 2011 г. вступят в силу новые размеры ставок по социального страхования. Изменено процентное соотношение ставок единого социального налога, зачисляемого в ФСС и ФОМС. Общая нагрузка на плательщика сбора будет существенно повышена (с 26% до 34%)

Администрирование взносов возлагается на фонды, ФНС России теперь администрировать отчисления от фонда оплаты труда (ФОТ) не будет. В результате с введением нового порядка число чиновников увеличится, т.к. теперь каждый фонд будет иметь свой отдел по контролю, ревизии, получению отчетности и т.д.

Пенсионная реформа предполагает переход от налогового к страховому принципу формирования доходов пенсионной системы путем упразднения ЕСН и введения страховых взносов на обязательное пенсионное страхование по единому для всех организаций и работодателей тарифу независимо от отраслевой принадлежности.

ЕСН был введен с 2001 г. взамен взносов, уплачиваемых в государственные внебюджетные фонды: Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования. Контроль за правильностью исчисления, полнотой и своевременностью уплаты ЕСН был возложен на налоговые органы. Основной целью введения было упорядочение сбора страховых средств, снижение доли скрытой заработной платы через применение регрессивной шкалы налогообложения и, как следствие, рост финансовой наполняемости системы социального страхования.

Однако приравнивание страховых взносов к налогам фактически отчуждает страховые фонды социального назначения в государственный бюджет и тем самым позволяет государству осуществлять социальную защиту на принципах социального обеспечения по нуждаемости, а не по страховой эквивалентности взносов и выплат. В результате отечественная система социального страхования фактически оказалась в зависимости от бюджета. На сегодняшний день, к примеру, доля средств федерального бюджета в бюджете Пенсионного фонда составляет около 48%.

Список литературы

1. Реформа бухгалтерского учета. Все 22 ПБУ. – Новосибирск: Рипэл, 2009. – 238 с.

2. Нормативные акты о бухгалтерском учете – Новосибирск.: Кодексы и законы, 2010. – 520 с.

3. Артемьева Ю.Б. Новое о взносах // Консультант. – 2010. - N 1. – с. 2-4.

4. Беляева Н.А. Учет доплат к заработной плате. // Современный бухучет, 2009, N 1. – с. 10-15

5. Бойкова М.Ю. Особенности учета и налогообложения отдельных доходов и расходов предприятия при формировании финансового результата // Экономика и жизнь. – 2010. - N 2(4). - с. 15-18.

6. Бухгалтерский учет: Учебное пособие: Пер. с англ. – М.: ТОО «ДеКА», 2005. – 425 с.

7. Воробьева Е.И. Праздники прошли, а вопросы остались. // Бухгалтерское приложение к газете «Экономика и жизнь». – 2008. - N 6. – с. 11-13.

8. Переход на страховые взносы / под общей редакцией Крутяковой Т.Л. – М.: АКДИ «Экономика и жизнь», 2009. – 225с.

9. Горшенина О.В. Вопросы налогообложения: НФЛ и ЕСН // Бухгалтерский учет, 2010, N 5. – с. 6-8

10. Елгина Е.Б. Заработная плата: налоги. – М.: Издательско-консультационная компания «Статус-Кво», 2009. – 325 с.

11. Журавлев В.Н. Читаем бухгалтерскую отчетность. – М.: Издательско-консультационная компания «Статус-Кво», 2009. – 520 с.

12. Захарьин В.Р. Расходы фирмы: бухгалтерский и налоговый учет. – М.: Гросс-медиа, 2008. – 368 с.

13. Климова М.А. Оплата труда – что выгоднее уплачивать: ЕСН или налог на прибыль. // Налоговый вестник, 2009, N 4. – с. 9-10

14. Комментарии к положениям по бухгалтерскому учету/ под ред. Бакаева А.С. –М, Юрайт-Издат, 2010. 460 с.

15. Кондраков Н.П. Бухгалтерский учет: Учебное пособие. – М.: ИНФРА – М, 2004. – 680 с.

16. Коршунова Р.Н. Ставки ЕСН при выплатах из разных источников. //Главбух, 2006, N 2. – с. 5-9

17. Макарьева В.И. Практические советы по применению ПБУ. –М.: Книги издательства «Налоговый вестник», 2010. – 450 с.

18. Масленникова Л.А. Оплата труда – как сделать выбор // Российский налоговый курьер, 2009, N 6. с. 8-9

19. Николаева С.А. Управленческий учет / Учебное пособие. – М.: ИПБ России: Информационное агентство ИПБ-БИНФА, 2006. – 320 с.

20. Овчарова Е.Б. Организация оплаты труда в целях оптимизации налогообложения.// Налогообложение, учет и отчетность в коммерческом банке, 2009, N 3. – с. 12-13

21. Палий В.Ф. Бухгалтерский учет. - М.: Институт профессиональных бухгалтеров России, 2005. – 333 с.

22. Пеняева Е.Л. Системы оплаты труда. //Бухгалтерский учет в бюджетных и некоммерческих организациях, 2006, N 8. – с. 22-23

23. Соколов Я.В. Основы теории бухгалтерского учета. – М.: Финансы и статистика, 2004. – 680 с.

24. Солтык Т.Г. Замена ЕСН на страховые взносы – новое и хорошо забытое старое.// Налоговый учет для бухгалтера, 2010, N 1. – с. 10-11

25. Справочник корреспонденции счетов бухгалтерского учета / под ред. Бакаева А.С. – М.: Институт профессиональных бухгалтеров России, 2005. – 605 с.

26. Щадилова С.Н. Основы бухгалтерского учета: Учебное пособие. М.: ИКЦ "ДИС", 2004. – 459 с.

Журнал хозяйственных операций, связанных с удержаниями из сумм оплаты труда

| № п/п |

Содержание хозяйственной операции |

Документ, являющийся основанием для отражения операции в бухгалтерском учете |

Корреспонденция счетов |

|

| Д-т | К-т | |||

| 1 | 2 | 3 | 4 | 5 |

| 1. 1 | Начислен и удержан из суммы оплаты труда работника налог на доходы физических лиц: | 70 | 68 | |

| 2. | Удержаны из заработной платы работника – подотчетного лица неиспользованные суммы подотчетных средств по распоряжению руководителя организации (при условии, что работник не оспаривает основания или размеры удержания) |

· Распорядительный документ руководителя организации; · Бухгалтерская справка |

70 | 71 (94) |

| 3. | Удержаны из сумм оплаты труда суммы по исполнительным листам, а также соглашению об уплате алиментов |

· Исполнительный лист или · Соглашение об уплате алиментов |

70 | 76 |

| 4. | Удержана из сумм оплаты труда работника сумма ранее предоставленного ему займа и процентов по нему | · Заявление работника об удержании суммы займа и процентов по нему из заработной платы | 70 | 73.1 |

| 5. | Удержана из сумм оплаты труда работника сумма материального ущерба | · Заявление работника об удержании суммы материального ущерба из заработной платы | 70 | 73.2 |

| 6. | Удержана из сумм оплаты труда стоимость (полная или частичная) путевок на санаторно-курортное лечение и отдых, выданных работнику | · Заявление работника об удержании стоимости путевки из заработной платы | 70 | 73 |

| 7. | Удержаны из сумм оплаты труда суммы по заявлению работника | · Заявление работника об удержании из заработной платы | 70 | 73, 76 |

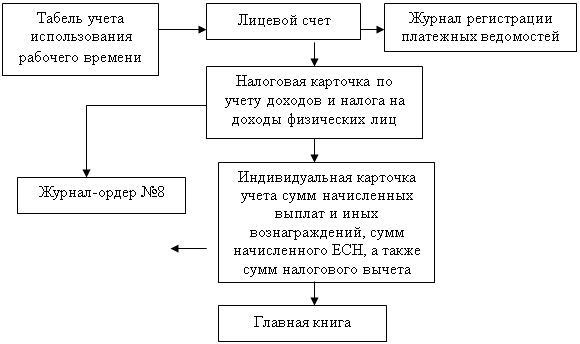

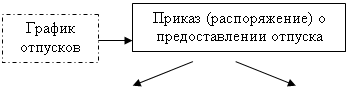

Приложение 2

Схема документооборота по учету труда, его оплаты и расчетов с персоналом

|

![]() Прием работника

Прием работника

Направление работника в командировку

|

||||

|

||||

Расчет заработной платы

Предоставление отпуска

|

|

|||||||

|

|

|||||||

[1] Артемьева Ю.Б. Новое о взносах // Консультант. 2010. - N 1. – с. 2-4.

[2] Переход на страховые взносы / под общей редакцией Крутяковой Т.Л. – М.: АКДИ «Экономика и жизнь», 2009. – 225с.

[3] Солтык Т.Г. Замена ЕСН на страховые взносы – новое и хорошо забытое старое.// Налоговый учет для бухгалтера, 2010, N 1. – с. 10-11

[4] Солтык Т.Г. Замена ЕСН на страховые взносы – новое и хорошо забытое старое.// Налоговый учет для бухгалтера, 2010, N 1. – с. 10-11

[5] Артемьева Ю.Б. Новое о взносах // Консультант. 2010. - N 1. – с. 2-4.

[6] Переход на страховые взносы / под общей редакцией Крутяковой Т.Л. – М.: АКДИ «Экономика и жизнь», 2009. – 225с.

[7] Переход на страховые взносы / под общей редакцией Крутяковой Т.Л. – М.: АКДИ «Экономика и жизнь», 2009. – 225с.

[8] Артемьева Ю.Б. Новое о взносах // Консультант. 2010. - N 1. – с. 2-4.

[9] Переход на страховые взносы / под общей редакцией Крутяковой Т.Л. – М.: АКДИ «Экономика и жизнь», 2009. – 225с.

© 2010 Интернет База Рефератов