Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Учет основных средств

Курсовая работа: Учет основных средств

Содержание

Введение

1. Теоретические вопросы учета основных средств

1.1 Понятие, классификация и оценка основных средств

1.2 Учет основных средств в соответствии с действующими законодательствами и нормативными актами

2. Организационно-экономическая характеристика предприятия

2.1 Организационная характеристика предприятия

2.2 Экономическая характеристика предприятия

3. Учет основных средств

3.1 Состав, классификация и оценка основных средств

3.2 Первичный учет поступления и выбытия основных средств

3.3 Учет амортизации основных средств

3.4 Аналитический учет основных средств

3.5 Синтетический учет основных средств

4. Совершенствование учета основных средств

Выводы и предложения

Список использованной литературы

Введение

Выбранная тема курсовой работы достаточно актуальна в современные дни. Основные фонды (средства) оказывают решающее влияние на развитие производства, являются важнейшей составной частью материально-технической базы отраслей народного хозяйства. Они определяют производственные возможности предприятий.

Цель данной курсовой работы изучить широкий круг вопросов, касающихся понятия и учета основных средств на предприятии.

Объектом исследования является ПСК "Першинское" Белозерского района, период исследования составляет три года (2004-2006 гг.).

На основе цели можно выделить следующие задачи курсовой работы:

рассмотреть экономическое содержание основных средств, их классификацию и методы оценки, сформулировать задачи их учета;

изучить принципы учета основных средств в соответствии с действующими законодательствами и нормативными актами;

дать организационно-экономическую характеристику ПСК "Першинское", а также краткую характеристику организации бухгалтерского учета на данном предприятии;

дать характеристику, классификацию и оценку основных средств, имеющихся в ПСК "Першинское".

рассмотреть каналы поступления и причины выбытия основных средств;

изложить вопросы аналитического и синтетического учета основных средств;

рассмотреть действующий в ПСК "Першинское" порядок начисления и учета амортизации основных средств, а также учет затрат на их ремонт;

предложить конкретные мероприятия по совершенствованию бухгалтерского учета основных средств.

Основными методами, которые использовались при написании курсовой работы являются: расчетно-статистический, абстрактно-логический, графический и др.

Источниками получения информации для написания курсовой работы являются годовые отчеты ПСК "Першинское" за 2004-2006 гг., учебники и учебные пособия для ВУЗов, практикумы, журналы.

1. Теоретические вопросы учета основных средств

1.1 Понятие, классификация и оценка основных средств

Для производственной деятельности предприятиям необходимы основные средства; они многократно участвуют в производственном процессе, частями переносят свою стоимость на создаваемый продукт, не изменяя при этом своей вещественно-натуральной формы. К основным средствам относятся также: жилые здания и здания культурно-бытового назначения, хозяйственный инвентарь, вычислительная техника, взрослый рабочий и продуктивный скот и др.

На счете 01 "Основные средства" на отдельных субсчетах ведут учет основных средств, находящихся в эксплуатации, в запасе, на консервации или переданных в аренду. Учет арендованных основных средств, полученных на условиях обыкновенных аренд, осуществляется арендатором за балансом на счете 001 "Арендованные основные средства". На счете 01 "Основные средства" организуется пообъектный аналитический учет основных средств в местах, где они находятся (в цехах, производствах, отделах и т.п.).

Объекты основных средств группируются в учете в соответствии с требованиями статистической отчетности на производственные и непроизводственные (последние по отраслям: здравоохранение, жилищно-коммунальные и т.п.), и далее по функциональным группам: здания, сооружения, рабочие машины и оборудование, силовые машины и т.д.

Земельные участки, лесные и водные угодия, месторождения полезных ископаемых, переданные в пользование предприятию, на счете 01 "Основные средства" не учитываются. Но те же объекты, являющиеся собственностью предприятия (купленные или переданные ему в собственность государственными органами), учитываются на отдельных субсчетах на счете 01 "Основные средства".

Главные задачи бухгалтерского учета основных средств:

контроль за их наличием и сохранностью с момента приобретения до момента выбытия;

правильное и своевременное исчисление износа;

получение сведений для правильного расчета налога на имущество, перечисляемого в бюджет;

контроль за правильным и эффективным использованием средств на реконструкцию, модернизацию и ремонт основных средств;

контроль за эффективным использованием основных средств по времени и мощности;

получение данных для составления отчетности о наличии и движении основных средств.

Базой правильной организации бухгалтерского учета основных средств являются утвержденная типовая классификация основных средств и единый принцип их оценки в учете.

Классификация основных средств.

Учет основных средств в бухгалтерии ведется по классификационным группам в разрезе инвентарных объектов. Таким образом, инвентарный объект является единицей учета основных средств. Каждому объекту присваивается инвентарный номер по серийно-порядковой системе кодирования, который сохраняется за ним весь период его нахождения на предприятии. Инвентарные номера приводятся в актах приемки-передачи, актах о ликвидации и других первичных документах, служащих основанием для учета движения основных средств. Инвентарный номер обозначают на каждом объекте.

Основные средства разнообразны по составу и группируются по определенным классификационным признакам. В соответствии с Типовой классификацией основные средства подразделяются по видам следующим образом: I. Здания. II. Сооружения. III. Передаточные устройства. IV. Машины и оборудование (в том числе силовые машины и оборудование, рабочие машины и оборудование, измерительные и регулирующие приборы, устройства и лабораторное оборудование, вычислительная техника, прочие машины и оборудование). V. Транспортные средства. VI. Инструмент. VII. Производственный инвентарь и принадлежности. VIII. Хозяйственный инвентарь. IX. Рабочий и продуктивный скот. X. Многолетние насаждения. XI. Капитальные затраты по улучшению земель (без сооружений). XII. Прочие основные средства.

По принадлежности основные средства подразделяются на собственные и арендованные. Первые принадлежат предприятию и числятся на его балансе, вторые получены от других предприятий и организаций во временное пользование за плату.

По характеру участия в производственном процессе различают действующие и бездействующие (находящиеся в запасе или на консервации) основные средства, по назначению - производственные и непроизводственные (основные средства объектов жилищно-коммунальной и социально-культурной сферы).

К производственным основным средствам относятся: здания и сооружения производственного назначения, передаточные устройства, станки, машины, оборудование, транспортные средства, средства вычислительной техники, инструмент, производственный и хозяйственный инвентарь, которые непосредственно участвуют в производственном процессе изготовления продукции (выполнения работ, оказания услуг). Они находятся в производственных (цехах, участках) и функциональных (отделах, службах) подразделениях предприятия и закреплены за ними.

Непроизводственные - это основные средства, предназначенные для социально-бытового обслуживания членов трудового коллектива предприятия. К ним относятся: числящиеся на балансе предприятия жилые здания, объекты бытового обслуживания (бани, парикмахерские, прачечные и др.), социального (поликлиника, дом отдыха, лагерь труда и отдыха, столовая и др.) и культурного (дом культуры, библиотека и др.) назначения.

Производственные и непроизводственные основные средства модно разделить на:

действующие (в эксплуатации);

недействующие (на консервации);

в запасе.

По характеру участия в основной деятельности и способу перенесения стоимости на издержки производства и обращения основные средства подразделяются на:

активные (их участие может быть измерено количеством часов работы, объемом работ);

пассивные (здания, сооружения). Их участие в основной деятельности предприятия невозможно измерить в каких-либо показателях.

Оценка основных средств в учете.

В соответствии с Положением о бухгалтерском учете и отчетности в РФ основные средства отражаются в учете по первоначальной стоимости. Первоначальная (балансовая) стоимость включает в себя стоимость строительства (приобретения) основных средств, расходы по их доставке и установке на место использования. Она выявляется в момент ввода объекта в действие и остается неизменной в течение всего срока нахождения основных средств в организации. Если основные средства приобретены с рассрочкой платежа или в кредит, то в первоначальную стоимость включается и сумма процентов, уплачиваемых поставщикам. В первоначальную стоимость основных средств, приобретенных по импорту, входят уплачиваемые предприятием импортный тариф и таможенные сборы за оформление груза.

В случаях, предусмотренных законодательством, в первоначальную стоимость включают уплачиваемый при приобретении основных средств налог на добавленную стоимость.

Первоначальная стоимость основных средств на подлежит изменению, за исключением случаев достройки дооборудования объектов в порядке капитальных вложений, реконструкции и частичной ликвидации объектов. Расходы организации, связанные с технической реконструкцией или капитальной модификацией (перестройкой) существующих объектов основных средств, должны быть добавлены к первоначальной стоимости, если в результате проведенных расходов произойдет увеличение срока полезной службы или производственной мощности объектов основных средств, значительное улучшение качества выпускаемой продукции или снижение ее производственной себестоимости.

Первоначальная стоимость основных средств за минусом износа образует их остаточную стоимость.

Восстановительная стоимость - это стоимость воспроизводства основных средств по действующим на определенную дату рыночным ценам. Восстановительная стоимость появляется в результате переоценки основных средств.

1.2 Учет основных средств в соответствии с действующими законодательствами и нормативными актами

Деятельность любого хозяйствующего субъекта неразрывно связана с использованием имущественных ценностей, относимых по своей сути к объектам основных средств. При этом указанные объекты могут использоваться на праве собственности, хозяйственного ведения (оперативного управления), аренды, безвозмездного пользования.

Во всех случаях на организации возлагаются обязанности по организации бухгалтерского и налогового учета указанных объектов, а также организации их учета на основе Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль" ПБУ 18/02 (утверждено приказом Минфина России от 19 ноября 2002 г. №114н).

Бухгалтерский учет принадлежащих организации объектов основных средств организуется с учетом требований следующих нормативных актов:

Федерального закона от 21 ноября 1996 г. №129-ФЗ "О бухгалтерском учете" (в редакции изменений и дополнений);

Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина РФ от 29 июля 1998 г. №34н (в редакции изменений и дополнений, внесенных приказами Минфина РФ от 30 декабря 1999г. №107н и от 24 марта 2000 г. №31");

Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного приказом Минфина России от 30 марта 2002 г. №26н (в редакции изменений, внесенных приказом Минфина России от 18 мая 2002г. №45н);

Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13 октября 2003 г. №91н;

Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации, утвержденных приказом Минфина России от 31 октября 2000 г. №°4н (в редакции изменений, внесенных приказом Минфина России от 7 мая 2003 г. №38н) (далее по тексту - План счетов и Инструкция по применению Плана счетов).

Как указано в пункте 6 Методических указаний по учету основных средств, бухгалтерский учет основных средств ведется в следующих целях:

формирования фактических затрат, связанных с принятием активов в качестве основных средств к бухгалтерскому учету;

правильного оформления документов и своевременного отражения поступления основных средств, их внутреннего перемещения и выбытия;

достоверного определения результатов от продажи и прочего выбытия основных средств;

определения фактических затрат, связанных с содержанием основных средств (технический осмотр, поддержание в рабочем состоянии и др.);

обеспечения контроля за сохранностью основных средств, принятых к бухгалтерскому учету;

проведения анализа использования основных средств;

получения информации об основных средствах, необходимой для раскрытия в бухгалтерской отчетности.

Организации могут разработать внутренние положения, инструкции, иные организационно-распорядительные документы, необходимые для организации учета основных средств и контроля за их использованием. Таким локальным актом организации могут быть утверждены:

формы применяемых первичных учетных документов по поступлению, выбытию и внутреннему перемещению объектов основных средств и порядок их оформления (составления), а также правила документооборота и технология обработки учетной информации;

перечень должностных лиц организации, на которых возложена ответственность за поступление, выбытие и внутреннее перемещение объектов основных средств;

порядок осуществления контроля за сохранностью и рациональным использованием объектов основных средств в организации.

Налогообложение хозяйственных операций с объектами основных средств, а также их налоговый учет регулируются положениями Налогового кодекса Российской Федерации.

Сами принадлежащие организации объекты основных средств являются объектом налогообложения по таким видам налогов, как налог на имущество и транспортный налог.

Необходимо учитывать, что Федеральным законом от 31 декабря 2002 года №191-ФЗ "О внесении изменений и дополнений в главы 22, 24, 25, 26.2, 26.3 и 27 части второй Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации" внесены изменения в главу 26.2 НК РФ, согласно которым налогоплательщики, применяющие упрощенную систему налогообложения, должны вести налоговый учет показателей своей деятельности (необходимых для исчисления налоговой базы и налога) на основании Книги учета доходов и расходов организаций и индивидуальных предпринимателей, утвержденной приказом МНС России от 28 октября 2002 года №БГ-3-22/606.

Также Федеральным законом 191-ФЗ внесена поправка в статью 4 Закона о бухгалтерском учете, согласно которой организации, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности ведения бухгалтерского учета. В то же время указанные организации должны вести учет основных средств и нематериальных активов в порядке, предусмотренном законодательством Российской Федерации о бухгалтерском учете.

Учет основных средств указанным организациям также следует вести в соответствии с ПБУ 6/01 и Методическими указаниями по учету основных средств.

Как отмечено в письме Минфина России от 29 января 2003 года №04-02-05/3/1, нет необходимости в ведении учета основных средств и нематериальных активов на синтетических счетах с применением Плана счетов и метода двойной записи. Достаточно оформления первичных документов и регистров бухгалтерского учета для систематизации и накопления информации, содержащейся в первичных документах, по стоимости объектов.

При данном специальном налоговом режиме расходы на приобретение основных средств для целей налогообложения учитываются в особом порядке, отличном от правил, установленных законодательством о бухгалтерском учете и главой 25 НК РФ.

Механизм амортизации основных средств при упрощенной системе налогообложения не применяется.

В случае прекращения применения упрощенной системы налогообложения организации должны учитывать следующие моменты, связанные с необходимостью ведения (восстановления) бухгалтерского учета.

Налогоплательщик, применяющий упрощенную систему налогообложения, считается перешедшим на общий режим налогообложения, если по итогам налогового (отчетного) периода его доход превысит 15 млн руб. или остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учете, превысит 100 млн руб. Переход на общий режим налогообложения осуществляется с начала того квартала, в котором было допущено это превышение.

При этом суммы налогов, подлежащих уплате при использовании общего режима налогообложения, исчисляются и уплачиваются в порядке, предусмотренном законодательством Российской Федерации о налогах и сборах для вновь созданных организаций. Налогоплательщики не уплачивают пени и штрафы за несвоевременную уплату ежемесячных платежей в течение того квартала, в котором они перешли на общий режим налогообложения.

Кроме того, налогоплательщик утрачивает право на применение упрощенной системы налогообложения (переходит на общий режим налогообложения) с того момента, когда возникает хотя бы одно из обстоятельств, предусмотренных пунктом 3 статьи 346.12 ПК РФ. Налоговые обязательства, а также налоговые санкции и пени в данной ситуации подлежат пересчету начиная с того налогового периода, с которого налогоплательщик перешел на упрощенную систему налогообложения.

При этом, по мнению Минфина России, налогоплательщиками, перешедшими с упрощенной системы налогообложения на общий режим налогообложения, бухгалтерский учет должен быть восстановлен с начала квартала, следующего за тем, когда были нарушены условия применения указанного специального налогового режима.

Несвоевременное же отражение налогоплательщиком на счетах бухгалтерского учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений влечет за собой применение налоговых санкций, установленных статьей 120 НК РФ.

2. Организационно-экономическая характеристика предприятия

2.1 Организационная характеристика предприятия

ПСК "Першинское" расположено в западной части Белозерского района. Административно-хозяйственный центр село Першино удален от районного центра села Белозерского на расстояние 40 км. и от областного центра города Кургана на 87 км.

Указанные центры являются основными пунктами сдачи сельскохозяйственной продукции и базами снабжения хозяйства, связь с ними осуществляется по асфальтированному шоссе.

Сеть внутрихозяйственных дорог находится в удовлетворительном состоянии.

В существующих границах хозяйство работает с 1958 г. первоначально оно имело название колхоз "Россия", в последствие было переименовано в ПСК "Першинское".

Основные производственные направления: молочно-мясное и зерновое. В отрасли растениеводства функционируют три тракторно-полеводческие бригады, которые выполняют преимущественно весь комплекс работ в растениеводстве, занимаются ремонтом сельскохозяйственной техники.

Схема организационно-производственной структуры приведена на рисунке 1.

|

Рисунок 1 - Организационно-производственная структура ПСК "Першинское".

Высокая эффективность в работе предприятия наблюдается в тех случаях, когда достигаются или перевыполняются комплексные плановые показатели по валовому производству в животноводстве и валовому сбору в растениеводстве.

Эффективная работа трудовых коллективов бригад возможна лишь при четкой организации управления. Система управления должна полностью учитывать особенности организационно-производственной структуры при существующем размещении производства и обеспечить необходимый уровень руководства сверху донизу.

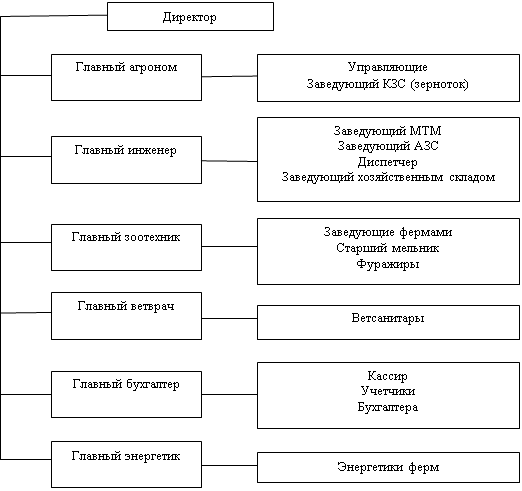

Схема структуры управления предприятия приведена на рисунке 2.

|

Рисунок 2 - Структура управления.

Высшим руководящим лицом является директор, который управляет всеми видами деятельности предприятия. Он организует работу и эффективное взаимодействие структурных подразделений предприятия, направляет их деятельность на достижение высоких темпов развития. Кроме того, он решает вопросы в пределах предоставленных ему прав и поручает выполнение отдельных производственно-хозяйственных функций руководителям производственных и функциональных подразделений предприятия.

Рассмотрим более подробно структуру бухгалтерского аппарата.

Бухгалтерский учет на предприятии организован в соответствии с Положением об учетной политике ПСК "Першинское" (Приложение). Главный бухгалтер организует бухгалтерский учет в целом по хозяйству: ведет полный налоговый учет; учет по расчетному счету; учет расчетов с поставщиками и подрядчиками; ведет учет по заключению договоров с покупателями4 организует контроль за использованием всех денежных средств и товарно-материальных ценностей и т.д.

Заместитель главного бухгалтера организует учет: по молоднику и основному стаду, ведет учет основных средств, начисление амортизации.

Бухгалтер по расчетам производит начисление заработной платы по хозяйству, начисляет суммы по социальному страхованию и обеспечению, ведет удержания по исполнительным листам и т.д.

Бухгалтеры ферм начисляют заработную плату работникам ферм, составляют производственные отчеты, в конце месяца выезжают на ферму для контроля при взвешивании молодняка животных.

Кассир ведет учет прихода и расхода денежных средств в кассе, заполняет кассовую книгу, в конце месяца составляет кассовую отчетность, заведует архивными делами по хозяйству.

На предприятии применяют журнально-ордерную форму бухгалтерского учета (с ведением журналов-ордеров по кредиту счетов и ведомостей по дебету счетов)

2.2 Экономическая характеристика предприятия

Для более глубокого изучения аспектов деятельности предприятия необходимо дать экономическую характеристику. Она отражает важнейшие стороны производства сельскохозяйственной продукции.

Показатели обеспеченности предприятия ресурсами производства приведены в таблице 1.

За анализируемые 3 года обеспеченность предприятия ресурсами производства возросла по всем рассмотренным показателям, за исключением поголовья животных и среднегодовой численности работников. Последняя снизилась на 12%, т.е. 22 чел. и составила в 2006 г. 161чел.

Общая площадь сельскохозяйственных угодий и их структура за 3 года оставались неизменны.

Таблица 1-Размеры предприятия

| Показатели | 2004 г. | 2005 г. | 2006 г. | Изменение в % 2006 г. к 2004 г. |

| Поголовье животных, усл. гол. | 966 | 802 | 881 | 91,2 |

|

Площадь с. - х. угодий, га в т. ч. пашня сенокосы пастбища |

7801 3627 1872 2302 |

7801 3627 1872 2302 |

7801 3627 1872 2302 |

100 100 100 100 |

|

Стоимость валовой продукции, тыс. р. в т. ч. растениеводства животноводства |

12684 6876 5808 |

17588 8900 8688 |

22146 10544 11602 |

174,6 153,3 199,7 |

| Среднегодовая стоимость основных производственных фондов, тыс. р. | 32280 | 32005 | 33389 | 103,4 |

| Количество энергоресурсов, л. с. | 10260 | 10120 | 10880 | 106,0 |

| Среднегодовая численность работников, чел. | 183 | 161 | 161 | 88 |

Стоимость валовой продукции в целом по предприятию возрасла на 75%, в том числе в растениеводстве на 53%, в животноводстве почти в 2 раза. Это может быть связано с увеличением надоя молока, прироста живой массы крупного рогатого скота, а также более высокой урожайностью по сравнению с 2004 г. Среднегодовая стоимость основных производственных фондов и количество энергоресурсов увеличились соответственно на 3,4% и 6%.

Таблица 2 - Состав и структура товарной продукции

| Показатели | 2004 г. | 2005 г. | 2006 г. |

В среднем за 3 года |

||||

| Сумма, тыс. р. | В % к итогу | Сумма, тыс. р. | В % к итогу | Сумма, тыс. р. | В % к итогу | Сумма, тыс. р. | В% к итогу | |

|

Продукция растениеводства, всего в т. ч.: зерновые и зернобобовые из них: пшеница |

1899 1888 1888 |

20,4 20,3 20,3 |

3582 3562 3562 |

28,3 28,0 28,0 |

4929 4926 4926 |

31,0 30,9 30,9 |

3470 3459 3459 |

27,5 27,4 27,4 |

| Прочая продукция растениеводства | 11 | 0,1 | 20 | 0,3 | 3 | 0,1 | 11,3 | 0,1 |

|

Продукция животноводства, всего в т. ч.: крупный рогатый скот лошади молоко |

7395 3307 141 3767 |

79,6 35,6 1,5 40,5 |

9097 3950 51 4420 |

71,7 31,1 0,4 34,9 |

10993 5057 45 5186 |

69,0 31,8 0,3 32,6 |

9161 4104,7 79 4457,7 |

72,5 32,5 0,6 35,3 |

|

Продукция животноводства собственного производства, реализованная в переработанном виде |

180 | 2,0 | 676 | 5,3 | 705 | 4,3 | 520,3 | 4,1 |

| Итого | 9294 | 100 | 12679 | 100 | 15922 | 100 | 12631,7 | 100 |

На данном предприятии в среднем за три года наибольший удельный вес в структуре товарной продукции приходится на продукцию животноводства (72,5%), в том числе на выручку от реализации молока 35,3%, крупного рогатого скота-32,5% (таблица 2). Особенно рост реализации продукции животноводства наблюдается в отчетном году, когда выручка составила 10993 тыс. р., т.е. хозяйство стало больше ориентироваться на отрасль животноводства, оно меньше зависит от погодных условий. На долю продукции растениеводства приходится всего 27,5%.

Таблица 3-Уровень интенсивности ведения производства

| Показатели | 2004 г. | 2005 г. | 2006 г. |

Изменение в % 2006 г. к 2004 г. |

| Вложение средств производства и труда на 100 га с. - х. угодий: | ||||

| Стоимость основных средств производства, тыс. р. | 413,8 | 410,3 | 428,0 | 103,4 |

| Энергетические мощности, л. м. | 131,5 | 129,7 | 139,5 | 106,0 |

|

Производственные затраты, тыс. р. в т. ч. растениеводства животноводства |

166,1 84,0 74,4 |

232,1 110,0 111,4 |

289,3 132,3 148,7 |

174,2 157,5 В 2 раза |

|

Затраты труда, чел. - ч. в т. ч. растениеводства животноводства |

4999,4 1717,7 1846,9 |

4858,3 1628,0 1807,5 |

4730,2 1653,6 1794,6 |

94,6 96,3 97,2 |

За анализируемый период произошло увеличение производственных затрат на 74,2%, в том числе в растениеводстве на 57,5%, в животноводстве в 2 раза в расчете на 100 га сельскохозяйственных угодий. Вложение основных средств производства на 100 га сельскохозяйственных угодий возрасло на 3,4% (14,2 тыс. р), энергетических мощностей на 6%. Затраты труда за анализируемые 3 года уменьшились на 269,2 чел. - ч., т.е. на 5,4%.

Для характеристики процесса интенсивности применяют показатели, характеризующие эффективность ее проведения. Рассмотрим эффективность интенсификации производства в таблице 4.

За анализируемые 3 года фондоотдача возросла на 75%, что свидетельствует о повышении эффективности использования основных фондов сельскохозяйственного назначения. Выход валовой продукции на 100 га сельскохозяйственных угодий возрос на 74,7%. При этом важное значение имеет рост урожайности зерновых культур (на 60,8%).

Уровень рентабельности в 2006 г. составил 35,2%. Это говорит о том, что на каждый рубль затрат хозяйство получает 35 коп. прибыли, или 1-35 р. выручки. За анализируемый период наблюдается увеличение размера прибыли (на 59,3%), т.е. эффективность интенсификации производства улучшается.

Таблица 4-Эффективность интенсификации производства

| Показатели | 2004 г. | 2005 г. | 2006 г. |

Изменение в% 2006 г. к 2004 г. |

|

Выход валовой продукции на 100 га с. - х. угодий, тыс. р. в т. ч. растениеводства животноводства |

162,5 88,1 74,4 |

225,5 114,0 111,4 |

283,9 121,2 148,7 |

174,7 137,6 в 2 раза |

|

Урожайность 1 га ц. зерновые и зернобобовые в т. ч. яровые |

12,5 13,9 |

15,4 15,9 |

20,1 20,1 |

160,8 144,6 |

|

Произведено на 100 га с. - х. угодий, ц молока прироста живой массы крупного рогатого скота |

81,2 24,0 |

83,8 18,2 |

130,6 16,9 |

160,8 70,4 |

|

Себестоимость 1 ц. р. зерновые и зернобобовые молока прироста живой массы крупного рогатого скота |

185-78 372-65 2618-93 |

181-83 548-08 3257-06 |

166-38 | 89,6 |

|

Фондоотдача Прибыль (+), убыток (-), тыс. р. Уровень рентабельности,% |

0,4 +2602,0 38,8 |

0,5 +2389,0 23,2 |

0,7 +4145,0 35,2 |

175,0 159,3 |

Основные покупатели сельскохозяйственной продукции:

Молоко - ОАО "Ялторовскмолоко", г. Ялуторовск;

Зерно - И.П. Антонов А.А., г. Курган;

Мясо - ООО "Гарант-Торг", г. Курган; И.П. Елесин Ф.Д., г. Курган.

Основные поставщики:

запасные части - И.П. Александров В.А., с. Белозерское;

ГСМ - ООО "Зауралпромресурс", г. Курган.

3. Учет основных средств

3.1 Состав, классификация и оценка основных средств

Содержание понятия "основные средства" отражено в Положении по бухгалтерскому учету "Учет основных средств" (ПБУ 6/01).

В соответствии с ПБУ 6/01 при принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

а) использование в производстве продукции при выполнении работ или оказании услуг либо для управленческих нужд организации.

б) использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

в) организацией не предполагается последующая перепродажа данных активов.

г) способность приносить организации экономические выгоды (доход) в будущем.

Срок полезного использования - период, в течение которого использование объекта основных средств приносит доход организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

Основные средства в учете классифицируются по разным признакам: по составу и назначению, по направленности использования, по степени использования, по принадлежности и другим.

При определении состава основных средств необходимо руководствоваться Общероссийским классификатором основных фондов.

По составу и назначению основные средства подразделяются на следующие группы:

земельные участки;

объекты природопользования;

здания;

сооружения;

машины и оборудование;

транспортные средства;

производственный и хозяйственный инвентарь;

рабочий, продуктивный и племенной скот;

многолетние насаждения;

другие виды основных средств.

Земельные участки - это переданные в соответствии с действующим законодательством организации в собственность участки земли.

Объекты природопользования - лесные и водные угодья, месторождения полезных ископаемых, переданные организации в собственность в соответствии с действующим законодательством.

Здания - это архитектурно-строительные объекты, назначением которых является создание условий (защита от атмосферных воздействий и пр) социально-культурного обслуживания населения и хранения материальных ценностей. К ним относятся производственные корпуса, склады, гаражи др. В состав зданий входят коммуникации внутри зданий, необходимые для их эксплуатации, а именно: система отопления, водопровод, газопровод, канализация, сети электропроводки, телефонов и сигнализации, вентиляция, подъемники и лифты.

Сооружения - это инженерно-строительные объекты, предназначенные для создания условий, необходимых для осуществления производственного процесса путем выполнения технических функций, не связанных с изменением предмета труда, или для осуществления непроизводственных функций. К ним относятся: нефтяные скважины, плотины, эстакады, мосты, автомобильные дороги и др. К сооружениям также относятся законченные функциональные устройства для передачи энергии и информации: линии электропередач, теплоцентрали, трубопроводы, радиорелейные линии, кабельные линии связи и др.

Машины и оборудование - устройства, преобразующие энергию, материалы и информацию. В зависимости от основного (преобладающего) назначения машины и оборудование делятся на энергетические (силовые), рабочие и информационные.

К энергетическому оборудованию (силовым машинам и оборудованию) относятся машины-генераторы, производящие тепловую и электрическую энергию, и машины-двигатели, превращающие энергию любого вида (энергию воды, ветра, тепловую, электрическую) в механическую. Это паровые котлы, двигатели, турбины, генераторы и др.

К рабочим машинам и оборудованию относятся машины, инструменты и прочие виды оборудования, предназначенные для механического, термического и химического воздействия на предметы труда с целью изменения их формы, свойств, состояния. Данная подгруппа основных средств включает все виды технологического оборудования для производства технологической продукции, оборудование сельскохозяйственное, транспортное, строительное, торговое и др.

Информационное оборудование предназначено для преобразования и хранения информации. К нему относится оборудование системы связи (оборудование телефонной, телеграфной, факсимильной связи); средства измерения и управления (измерительные приборы, регулирующие устройства, оборудование и устройства сигнализации); средства вычислительной техники; оргтехники (множительно-копировальная техника, пишущие машинки, калькуляторы).

Транспортные средства - средства передвижения, предназначенные для перемещения людей и грузов. К ним относятся легковые и грузовые автомобили, автобусы, прицепы и полуприцепы, суда транспортные всех типов, самолеты, вертолеты и др.

Производственный инвентарь - предметы технического назначения, участвующие в производственном процессе. К ним относятся емкости для хранения жидкостей (чаны, бочки, баки), устройства для облегчения производственных операций (рабочие столы, стеллажи) и др.

Хозяйственный инвентарь - предметы конторского и хозяйственного обзаведения, непосредственно не используемые в производственном процессе. К ним относятся часы, предметы противопожарного назначения, спортивный инвентарь и др.

Рабочий, продуктивный и племенной скот - это лошади, волы и прочие рабочие животные; коровы, овцы и другие животные, которые используются для получения продуктов (молока, шерсти): жеребцы-производители и племенные кобылы (нерабочие), быки-производители, коровы, хряки-производители и прочий племенной скот.

К многолетним насаждениям относятся все виды искусственных насаждений: плодово-ягодные (деревья и кустарники), озеленительные и декоративные (на территории предприятия, улице, площади), живые изгороди.

К основным средствам относятся также капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств.

Капитальные вложения в многолетние насаждения, коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ.

К другим видам основных средств относятся фонды библиотек, органов научно-технической информации, архивов, музеев, животные цирков, зоопарков, служебные собаки и прочие.

По направленности использования основные средства подразделяются на производственные и непроизводственные.

К производственным основным средствам относятся объекты, использование которых направлено на систематическое получение прибыли как основной цели деятельности, т.е. использование в процессе производства промышленной продукции, в строительстве, сельском хозяйстве, торговле и общественном питании и других видах деятельности.

К непроизводственным основным средствам относятся объекты, которые не участвуют в производственном процессе и используются для непроизводственного потребления (жилые дома, больницы, поликлиники и др.).

По степени использования основные средства подразделяются на действующие, находящиеся в эксплуатации, и бездействующие, находящиеся на консервации или в запасе.

По принадлежности основные средства подразделяются на собственные, принадлежащие организации, и арендованные, не принадлежащие организации и находящиеся во временном пользовании за определенную плату.

Основные средства оцениваются по первоначальной, восстановительной и остаточной стоимости.

Первоначальной стоимостью основных средств, внесенных в счет вкладов в уставный капитал, признается их денежная оценка, согласованная учредителями (участниками) организации.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются: суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также организациям за осуществление работ по договору строительного подряда и иным договорам за информационные и консультационные услуги, связанные с приобретением основных средств; регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств; таможенные пошлины; невозмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств; вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств; иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств (в частности проценты по заемным средствам, привлеченным для приобретения, сооружения или изготовления этого объекта, если они начислены до принятия объекта к бухгалтерскому учету). Не включаются в фактические затраты на приобретение основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением основных средств.

Первоначальной стоимостью основных средств, полученных по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету.

Первоначальной стоимостью основных средств, приобретенных в обмен на другое имущество, отличное от денежных средств, является стоимость ценностей, переданных или подлежащих передаче организацией. Стоимость ценностей, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

В первоначальную стоимость основных средств, приобретенных за плату, полученных в счет вклада в уставный капитал, а также полученных по договорам дарения (безвозмездно) и мены, включаются также фактические затраты организации на доставку объектов и приведение их в состояние, пригодное для использования.

Первоначальная стоимость конкретного объекта основных средств может изменяться при производстве работ капитального характера, т.е. в случаях достройки, дооборудования, реконструкции и частичной ликвидации и переоценки соответствующих объектов. При реконструкции и модернизации объекта первоначальная его стоимость увеличивается, если в результате реконструкции и модернизации улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения). Увеличение (уменьшение) первоначальной стоимости основных средств относится на добавочный капитал.

Восстановительная стоимость - это стоимость воспроизводства основных средств по действующим на определенную дату рыночным ценам. Восстановительная стоимость появляется в результате переоценки основных средств. Коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам. При принятии решения о переоценке по таким основным средствам в последующем организация проводит переоценку по ним регулярно.

Сумма дооценки объекта основных средств в результате переоценки относится на добавочный капитал организации. Если в предыдущие отчетные периоды была произведена уценка объекта и отнесена на счет нераспределенной прибыли, а в отчетном периоде проведена дооценка этого объекта, то в этом случае: сумма дооценки отчетного периода в пределах суммы уценки предыдущих периодов относится на счет нераспределенной прибыли, остальная сумма дооценки - на добавочный капитал.

Сумма уценки объекта основных средств в результате переоценки относится на счет нераспределенной прибыли. Если в предыдущие отчетные периоды.

3.2 Первичный учет поступления и выбытия основных средств

Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств. Указанные операции оформляют типовыми формами первичной учетной документации.

Операциями по поступлению основных средств являются ввод их в действие в результате осуществления капитальных вложений, безвозмездное поступление основных средств, аренда, лизинг, оприходование неучтенных ранее основных средств, выявленных при инвентаризации, внутреннее перемещение.

Поступающие основные средства принимает комиссия, назначенная руководителем организации. Для оформления приемки комиссия составляет в одном экземпляре акт (накладную) приема-сдачи основных средств на каждый объект в отдельности.

В актах указывают наименование объекта, год постройки или выпуска заводом, краткую характеристику объекта, первоначальную стоимость, присвоенный объекту инвентарный номер, место использования объекта и другие сведения, необходимые для аналитического учета основных средств.

Например, ПСК "Першинское" 16.03.2007 г. приобрел 2 комбайна РСМ-101 "Вектор" с навешенным измельчителем-разбрасыв. В связи с этим был оформлен акт приема-сдачи основных средств (Приложение). В данном акте указаны следующие данные: краткая характеристика комбайна; балансовая стоимость - 5400000 р.; состав комиссии - П.Г. Сахаров, А.И. Вагин, С.А. Бусыгин; заключение комиссии о годности комбайнов к эксплуатации, кроме того указаны имеющиеся к акту приложения и другие данные.

После оформления акт приемки-сдачи передают в бухгалтерию организации. К акту прилагают техническую документацию, относящуюся к данному объекту (паспорт, чертежи и др.)

На основании этих документов бухгалтерия производит соответствующие записи в инвентарные карточки основных средств, после чего техническую документацию передают в технический или другие отделы организации.

Акт утверждает руководитель организации.

Принятие к учету поступивших основных средств оформляется проводкой: дебет счета 01 "Основные средства", кредит счета 08 "Вложения во внеоборотные активы".

Оформление и учет списания пришедших в негодность основных средств оформляют актом на списание машин, оборудования и транспортных средств; актом на списание зданий и сооружений и др.

В актах на списание машин, оборудования и транспортных средств отражают:

год, месяц, число поступления на предприятие и списания;

название предприятия;

должности, фамилии и инициалы членов комиссии, которая проводила технический осмотр основных средств;

техническая характеристика, т.е. марка, первоначальная плановая стоимость и т.д.;

заключение комиссии - причина и обоснование списания.

Например, в ПСК "Першинское" был списан трактор Т-40. В связи с этим был оформлен акт на списание машин, оборудования и транспортных средств (Приложение). В акте указаны: дата (06.02.2007 г); первоначальная стоимость трактора (870000 р); состав комиссии (Иванов М.П., Сахаров П.Г., БусыгинС. А); техническая характеристика трактора (марка - Т-40, год выпуска-1987, государственный №-2543 и т.д.); заключение комиссии о списании данного трактора в связи с износом.

3.3 Учет амортизации основных средств

Стоимость объектов основных средств погашается путем начисления амортизации.

Амортизация основных средств начисляется по всем группам основных средств (за исключением земельных участков), включая и не оконченные строительством или не оформленные актами приемки объекты строительства, находящиеся в эксплуатации в организациях, которым эти объекты будут переданы; капитальные затраты по улучшению земель, не связанные с созданием сооружений; оборудование и транспортные средства, находящиеся в запасе, резерве, на складе и числящиеся на балансе организации. Амортизация не начисляется по:

жилищному фонду, объектам внешнего благоустройства и другим аналогичным объектам;

продуктивному скоту;

многолетним насаждениям, не достигшим эксплуатационного возраста.

Не подлежат амортизации также земельные участки и объекты природопользования.

Объекты основных средств стоимостью не более 10 000 руб. за единицу, а также приобретенные книги, брошюры и иные подобные издания разрешается списывать в затраты на производство (расходы на продажу) по мере их отпуска в производство или эксплуатацию.

Амортизация основных средств начисляется в течение срока их полезного использования.

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств при его отсутствии в технических условиях или неустановлении в централизованном порядке производится исходя из:

ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

В случаях улучшения первоначально принятых нормативных показателей функционирования основных средств в результате проведенной реконструкции или модернизации организацией пересматривается срок полезного использования по этому объекту.

В течение срока полезного использования начисление амортизации приостанавливается в следующих случаях:

по основным средствам, переведенным по решению руководителя организации на консервацию на срок более трех месяцев;

на период восстановления объектов основных средств, продолжительность которого превышает 12 месяцев.

В ПСК "Першинское" амортизация объектов основных средств для целей бухгалтерского учета производится линейным способом. Годовая сумма амортизационных отчислений определяется путем умножения первоначальной стоимости объекта основных средств на норму амортизации, исчисленной исходя из срока полезного использования объекта.

Сумма амортизации за месяц составляет 1/12 годовой суммы амортизации.

Пример 1. Объект (амбар и склад) имеет первоначальную стоимость 519300 р., норма амортизации составляет 2.5% (Приложение). Таким образом, амортизация за год будет составлять:

519300´0.025=12982,5 р.

Сумма амортизации за месяц:

12982,5: 12=1082 р.

Пример 2. Первоначальная стоимость комбайна составила 2700000 р. (Приложение), организация определила срок полезного использования - 15 лет. Годовая сумма амортизации:

2700000/15=180000 р.

Амортизация за месяц:

180000/12=15000 р.

Для начисления амортизации по зданиям и сооружениям в ПСК "Першинское" ведется "Разработочная ведомость стоимости основных средств", в которой указывается наименование зданий и сооружений; группа; год ввода; первоначальная стоимость; норма амортизации; срок полезного использования; амортизация за год; остаточная стоимость на 1 января каждого года.

Например, корниплодохранилище введено в эксплуатацию в 1984 г., первоначальная стоимость составила 1042512 р., норма амортизации-2,5%, срок полезного использования - 40 лет, амортизация за год - 26063 р., остаточная стоимость на 1 января 2007 г. - 443067 р. (Приложение).

Для начисления амортизации по машинам и оборудованию ведется "Ведомость начисления амортизационных отчислений". В ней указываются корреспондирующие счета, наименование объектов, сумма начисленной амортизации за прошлый месяц, корректировка по прибывшим и выбывшим основным средствам, амортизация в текущем месяце.

Например, амортизация по оборудованию столовой в февраль составила 1875 р. за месяц не произошло прибытия или выбытия основных средств и в марте сумма амортизации составила также 1875р.

Для учета амортизации основных средств используют пассивный счет 02 "Амортизация основных средств". Этот счет предназначен для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств.

Начисленную сумму по собственным основным средствам производственного назначения отражают по дебету счетов издержек производства и обращения (23 "Вспомогательные производства", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы" и др.) и кредиту счета 02 "Амортизация основных средств", а по основным средствам непроизводственного назначения - по дебету счета 29 "Обслуживающие производства и хозяйства" и кредиту счета 02.

Таблица 5 - Начисление амортизации по объектам основных средств за март 2007 г. в ПСК "Першинское" (Приложение)

| № | Название операции | Корреспондирующие счета |

Сумма, руб |

|

| дебет | кредит | |||

|

1 2 |

Начислена амортизация основных средств производственного назначения. Начислена амортизация основных средств обслуживающих производств и хозяйств. |

20,23,25,26 29 |

02 02 |

62971 1875 |

Сумма амортизации по полностью амортизированным основным средствам не начисляется.

При поступлении в организацию основных средств, раннее бывших в эксплуатации, срок их полезного использования у нового собственника определяют вычитанием из срока полезного использования, установленного для новых объектов, срока их фактической эксплуатации у прежнего собственника.

При поступлении основных средств, по которым срок их службы истек, получатель такого объекта устанавливает новый срок эксплуатации самостоятельно.

При выбытии собственных основных средств сумму амортизации по ним списывают в дебет счета 02 "Амортизация основных средств" с кредита счета 01 "Основные средства".

3.4 Аналитический учет основных средств

Основным регистром аналитического учета основных средств являются инвентарные карточки (форма ОС-6).

На лицевой стороне инвентарных карточек указывают наименование и инвентарный номер объекта, год выпуска (постройки), местонахождение, первоначальную стоимость, норму амортизационных отчислений, сумму начисленной амортизации, внутреннее перемещение и причину выбытия, кроме того указывают сведения о дате и затратах по достройке, дооборудования, реконструкции и модернизации объекта, выполненных ремонтных работах.

На оборотной стороне инвентарных карточек указывают краткую индивидуальную характеристику объекта.

Инвентарные карточки составляются в бухгалтерии на основе первичных документов (актов приемки-передачи, технических паспортов и др.) на каждый инвентарный номер в одном экземпляре и предаются под расписку в соответствующий отдел организации.

В бухгалтерии инвентарные карточки расформированы на группы по видам основных средств в инвентарной картотеке. Одна группа карточек отделена от другой специальными разделителями, перед каждой группой в картотеке помещаются карточки учета движения основных средств (форма №ОС-8), которые предназначены для отражения изменений, произошедших с объектами определенной группы. В карточке обязательно указывается наименование классификационной группы, наличие основных средств на 1-е число отчетной даты, поступление и выбытие основных средств, учет ведут в суммовом выражении. Также в карточке указываются суммы амортизации и остаточная стоимость.

Например, в 1970 г. в ПСК "Першинское" было введено в эксплуатацию здание, которое выполняет функции амбара и склада. В связи с этим была оформлена "Инвентарная карточка № 582 учета основных средств" (Приложение). В данной карточке на лицевой стороне указано полное наименование и назначение объекта (амбар и склад); инвентарный номер (73); дата ввода в эксплуатацию; норма амортизации на полное восстановление (2.5%), на капитальный ремонт (1.8%); кроме того указана первоначальная стоимость объекта (519300 р).

На оборотной стороне карточки

дана краткая индивидуальная характеристика данного объекта: стены - деревянные;

кровля (крыша) - шифер; основные размеры: строительная кубатура ![]() - 81, жилая площадь

- 81, жилая площадь ![]() - 27, пропускная

способность - 8,5´4.

- 27, пропускная

способность - 8,5´4.

3.5 Синтетический учет основных средств

Синтетический учет наличия и движения основных средств, принадлежащих организации на правах собственности, осуществляется на следующих счетах:

01 "Основные средства" (активный);

02 "Амортизация основных средств" (пассивный);

91 "Прочие доходы и расходы" (активно-пассивный).

Счет 01 "Основные средства" предназначен для получения информации о наличии и движении принадлежащих организации на правах собственности основных средств, находящихся в эксплуатации, запасе, на консервации или сданных в текущую аренду.

Счет 01

"Основные средства"

| Д | К |

|

Сальдо - стоимость основных средств на начало периода Поступление основных средств по первоначальной (восстановительной) стоимости. Дооценка основных средств. Сальдо - стоимость основных средств на конец периода |

Амортизация выбывающих основных средств Выбытие основных средств по остаточной стоимости Уценка основных средств |

На счете 02 "Амортизация основных средств" обобщается информация о начисленной за время эксплуатации объектов основных средств амортизации. Счет 02 по отношению к балансу является пассивным: по кредиту отражают суммы начисленной амортизации износа по поступающим основным средствам, бывшим раннее в эксплуатации, а по дебету проводится списание износа по бывшим основным средствам.

Счет 02

"Амортизация основных средств"

| Д | К |

|

Амортизация по выбывшим основным средствам. Уценка амортизации |

Сальдо-величина амортизации основных средств на начало периода. Начисление амортизации по действующим основным средствам. Дооценка амортизации. Сальдо-величина амортизации основных средств на конец периода. |

Счет 91

"Прочие доходы и расходы"

| Д | К |

|

Остаточная стоимость выбывших основных средств. Расходы, связанные с выбытием основных средств НДС по проданным и безвозмездно переданным основным средствам |

Выручка от реализации основных средств Стоимость материальных ценностей (лом, отходы), оприходованных при списании основных средств |

В ПСК "Першинское" синтетический учет основных средств ведется в "Книге учета основных средств" (Приложение). В данной книге указываются: наименование объекта основных средств, остаток на 1 число каждого месяца, оборот за месяц.

Составим журнал операций по основным средствам за март 2007г в ПСК "Першинское".

Таблица 6 - Журнал регистрации хозяйственных операций по основным средствам за март 2007 г.

| № | Название операции |

Корреспондирующие счета |

Сумма, руб. | |

| дебет | кредит | |||

| 1 | Оприходованы приобретенные основные средства | 01 | 08 | 5400000 |

| 2 | Начислена амортизация основных средств производственного назначения. | 20,23,25,26 | 02 | 62971 |

| 3 | Начислена амортизация основных средств обслуживающих производств и хозяйств. | 29 | 02 | 1875 |

4. Совершенствование учета основных средств

В целом в ПСК "Першинское" учет основных средств осуществляется в соответствии с ПБУ 6/01 "Учет основных средств", но можно выявить ряд существенных недостатков, связанных с нарушением требований действующего законодательства:

Отсутствие первичных документов по учету групп объектов основных средств.

Низкий внутренний контроль за качеством заполнения документов, о чем свидетельствуют многочисленные исправления и помарки.

В документах не заполняются некоторые обязательные реквизиты.

Начисление амортизации на основные средства стоимостью менее 10 тыс. рублей.

Отсутствие регистрации внутреннего перемещения объектов основных средств.

С целью совершенствования учета основных средств на основании проведенного исследования разработаны следующие предложения.

Для оформления и учета перемещения объектов основных средств внутри организации из одного структурного подразделения в другой использовать накладную на внутреннее перемещение объектов основных средств (форма № ОС-2). Накладная оформляется сдатчиком (передающей стороной), составляется в трех экземплярах: первый передается в бухгалтерию, второй остается у лица, ответственного за сохранность объекта основных средств сдатчика, третий экземпляр передается получателю. Накладная подписывается ответственными лицами структурных подразделений получателя и сдатчика. Данные о перемещении объектов основных средств вносятся в инвентарную карточку учета объектов основных средств.

Отражать в учете рыночную стоимость материалов, полученных в результате ликвидации основных средств. Стоимость материалов, которые получены в результате демонтажа отражать по кредиту счета 91 "Прочие доходы и расходы". При этом составлять проводку: дебет 10 "Материалы", кредит 91 "Прочие доходы и расходы" - оприходованы материалы по рыночной стоимости.

Основные средства стоимостью менее 20 тыс. рублей за единицу отражать в бухгалтерском учете и отчетности в составе материально-производственных запасов, то есть на счете 10 "Материалы", что позволит уменьшить амортизационные отчисления. Правила бухгалтерского учета позволяют не амортизировать основные средства не более 10 тыс. рублей. Сразу после ввода объекта в эксплуатацию, его можно списать на расходы, но с обеспечением контроля за использованием списанных "малоценных" основных средств. Например, водонагреватель стоимостью 6223 руб. после ввода в эксплуатацию можно списать на расходы и не начислять амортизацию.

Для удобства учета групп основных средств использовать следующие формы первичных документов:

Акт о приеме-передаче групп объектов основных средств (кроме зданий и сооружений) (форма № ОС-1б);

Акт о списании групп объектов основных средств (кроме автотранспорта) (форма № ОС-4б);

Инвентарная карточка группового учета объектов основных средств (форма № ОС-6б).

Акт о приеме-передаче групп объектов основных средств (кроме зданий и сооружений) (форма № ОС-1б) оформляется для учета операций приема, приема-передачи групп объектов основных средств в организации или между организациями. Используется для включения групп объектов в состав основных средств и учета их ввода в эксплуатацию, учета выбытия из состава основных средств при передаче (продаже, мене и пр) другой организации. Акт оформляется членами приемочной комиссии (комиссии, ответственной за продажу или ликвидацию объектов) или материально-ответственными лицами, подписывается членами и председателем комиссии, сдавшим и принявшим лицом, главными бухгалтерами организаций. Акт о приеме-передаче групп объектов основных средств утверждается руководителями организации-получателя и организации-сдатчика и составляется в количестве не менее двух экземпляров. К акту прилагается и техническая документация, относящаяся к данным объектам.

Акт о списании групп объектов основных средств (кроме автотранспорта) (форма № ОС-4б) предназначен для оформления и учета списания пришедших в негодность групп объектов основных средств. Оформляется членами постоянно действующей в организации комиссии, на которую возлагаются обязанности по определению целесообразности применения и непригодности объектов основных средств к дальнейшему использованию. Акт составляется в двух экземплярах, первый из которых передается в бухгалтерию, а второй остается у лица, ответственного за сохранность группы основных средств и является основанием для сдачи на склад и реализации оставшихся в результате списания запчастей, материалов, металлолома и т.п. После составления акт подписывается членами и председателем комиссии, утверждается руководителем организации (лицом, на это уполномоченным).

Инвентарная карточка группового учета объектов основных средств (форма № ОС-6б) составляется и подписывается ответственным работником бухгалтерии в одном экземпляре. Ведется на группу объектов основных средств. Записи при приеме-передаче производятся на основании актов о приеме-передаче групп объектов основных средств (форма № ОС-1б) и сопроводительных документов (технических паспортов заводов - изготовителей и др.)

При выбытии основных средств к счету 01 "Основные средства" может быть открыт субсчет "Выбытие основных средств". В дебет этого субсчета переносят стоимость выбывающего объекта, а в кредит - сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость основных средств списывается с субсчета "Выбытие основных средств" к счету 01 в дебет субсчета "Прочие расходы" счета 91. Такой порядок учета выбытия основных средств прописан в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Ввести контроль за качеством заполнения документов, что способствует обеспечению полноты, точности, законности учета основных средств. Чтобы получить уверенность в том, что все операции по движению основных средств внесены в учетные регистры необходимо применение следующих процедур контроля:

нумерация всех первичных документов в момент совершения хозяйственных операций и учет их после обработки;

согласование данных из разных источников;

определение того, чтобы информация по всем хозяйственным операциям была внесена в документы;

сравнение данных входящих документов с показателями, указанными в других документах.

При их отсутствии будет существовать вероятность потери документов, их неправильной сортировки, а значит и неправильной регистрации данных по хозяйственным операциям.

Все вышеперечисленные мероприятия позволят усовершенствовать учет основных средств на данном предприятии, поставят его на более достоверный и качественный уровень.

Выводы и предложения

Данная курсовая работа рассматривает широкий круг вопросов, связанных с организацией ведения учета основных средств в ПСК "Першинское". В результате проделанной работы можно сделать следующие выводы:

ПСК "Першинское" находится в Курганской области Белозерском районе, занимается производством продукции растениеводства и животноводства, ее переработкой, хранением и реализацией;

за период с 2004-2006 гг. произошло значительное увеличение стоимости валовой продукции. С каждым годом эффективность использования производственных фондов сельскохозяйственного назначения возрастает, валовая прибыль увеличивается;

в целом данное предприятие является рентабельным, т.е. затраты по основным видам деятельности окупаются;

вследствие разнообразия основных средств необходима их классификация по составу, видам, назначению, характеру использования, принадлежности;

единицей учета основных средств является инвентарный объект, каждому из которых присваивается инвентарный номер;

все основные средства имеют денежную оценку и принимаются к учету по первоначальной стоимости;

для учета всех видов основных средств, а также их движения применяются типовые формы первичной учетной документации, реестры аналитического учета. Синтетический учет ведется на активном счете 01 "Основные средства";

стоимость основных средств организации погашается путем начисления амортизации в течение срока их полезного использования линейным способом. Для учета амортизации используется пассивный счет 02 "Амортизация основных средств";

особенность учета основных средств, в частности выбытия, является определение финансового результата по данной операции с последующим его отнесением либо на прибыль, либо на убытки;

при составлении годовой отчетности на предприятии данные об основных средствах отражаются в балансе предприятия, а также ф. №5 "Приложение к балансу предприятия".

в организации имеются недостатки по ведению бухгалтерского учета основных средств, для их устранения рекомендуется ввести контроль за качеством заполнения документации, использовать современные типовые формы бланков по учету основных средств и т.д.

Список использованной литературы

1. Андросов, А.М. Бухгалтерский учет и отчетность в России. Практическое руководство с документами и комментариями/ А.М. Андросов. - М.: МЕНАТЕП-ИНФОРМ, 1994-576 с.

2. Бабаев, Ю.А. Бухгалтерский учет / Ю.А. Бабаев. - М.: ЮНИТИ, 2001. - 280 с.

3. Бухгалтерский учет и аудит.500 вопросов и ответов: Учебник. - Ростов н/Д.: Феникс, 1999. - 448 с.

4. Бухгалтерское дело: Учеб. пособие/ Под ред. Н.Н. Хахоновой. - М.: ИКЦ "МарТ", 2004. - 384 с.

5. Бычков, М.Ф. Бухгалтерский учет в предприятиях АПК: Учеб. пособие/ М.Ф. Бычков. - М.: Финансы и статистика, 2004. - 208 с.

6. Васькин, Ф.И. Теория бухгалтерского учета/ Ф.И. Васькин, М.В. Свободина. - М.: Колос, 2000. - 208 с.

7. Вещунова, Н.Л. Бухгалтерский учет: учеб. / Н.Л. Вещунова, Л.Ф. Фомина. - М.: Проспект, 2005. - 672 с.

8. Вещунова, Н.Л. Самоучитель по бухгалтерскому и налоговому учету/ Н.Л. Вещунова, Л.Ф. Фомина. - Изд.3-е, перераб. и доп. - М.: Проспект, 2004. - 464 с.

9. Гейц, И.В. Бухгалтерская отчетность за 2006 г. / И.В. Гейц. - М.: Дело и сервис, 2006. - 320 с.

10. Захарьин, В.Р. Учет основных средств: оценка, амортизация, выбытие/ В.Р. Захарьин. - М.: Налоговый вестник, 2004. - 356 с.

11. Климова, М.А. Документы и документооборот в бухгалтерском учете/М.А. Климова. - М.: Налоговый вестник, 2006. - 288 с.

12. Козлова, Е.П. Бухгалтерский учет в организациях / Е.П. Козлова, Т.Н. Бабченко. - М.: Финансы и статистика, 2000. - 720 с.

13. Кондраков, Н.П. Бухгалтерский учет в бюджетных организациях/ Н.П. Кондраков, И.Н. Кондраков. - Изд. 5-е, перераб. и доп. - М.: Проспект, 2006. - 336 с.

14. Кондраков, Н.П. Бухгалтерский учет: Учеб. пособие / Н.П. Кондраков. - М.: ИНФРА-М, 2001. - 640 с.

15. Нидлз, Б. Принципы бухгалтерского учета/ Б. Нидлз, Х. Андерсон, Пер. с англ.; под ред. Л.В. Соколова. - Изд.2-е, стереотип. - М.: Финансы и статистика, 2002. - 496 с.

16. Новодворский, В.Д. Бухгалтерская отчетность организации: Учеб. пособие / В.Д. Новодворский, Л.В. Понамарева. - Изд.3-е, перераб. и доп. - М.: Бухгалтерский учет, 2004. - 368 с.

17. Пизенгольц, М.З. Бухгалтерский учет в сельском хозяйстве. Бухгалтерский финансовый учет: Учебник / М.З. Пизенгольц. - Изд.4-е, перераб. и доп. - М.: Финансы и статистика, 2004. - 488 с.

18. Сборник положений по бухгалтерскому учету. - Екатеринбург: Налоги и финансовое право, 2006. - 207 с.

© 2010 Интернет База Рефератов