Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Учет удержаний из заработной платы

Курсовая работа: Учет удержаний из заработной платы

САНКТ-ПЕТЕРБУРГСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

Экономический факультет

Кафедра статистики, учета и аудита

Курсовая работа по теме:

Учет удержаний из заработной платы

студента 2 курса

группы БУА-2

дневного отделения

Каменковой В.С.

Санкт-Петербург 2009

Содержание

Введение

1.1 Порядок и очередность производства удержаний, ограничения

1.2 Обязательные удержания из заработной платы и основы их осуществления

1.3 Удержания, производимые из заработной платы работников по инициативе работодателя

1.4 Удержания, производимые по согласованию между работником и работодателем

1.5 Незаконные удержания из заработной платы и их последствия для работодателя

Глава 2. Практическая часть. Решение задачи

Заключение

Список используемой литературы

Приложение

Введение

Как правило, наибольшее разногласие во взаимоотношениях между работниками и работодателями вызывают вопросы, связанные с заработной платой. Это вполне объяснимо. Ведь для большинства людей заработная плата является основным источником дохода. А для работодателей – это одна из значительных статей расходов на персонал.

Каждое учреждение начисляет заработную плату своим работникам. Одновременно производятся удержания, уменьшающие размер заработной платы. Поэтому работник заинтересован в том, чтобы размер удержаний был как можно меньше или причины для удержания отсутствовали вовсе. Трудовое законодательство устанавливает достаточно жесткие правила, которые определяют случаи, размеры и порядок удержаний из заработной платы работников. Их следует знать как работникам, так и ответственным лицам, занимающимся выплатой заработной платы работникам.

Тема, посвященная порядку осуществления удержаний из заработной платы работников не нова, но всегда актуальна, так как зачастую вызывает разногласия между работодателями и работниками. Кроме того, актуальность данной темы в настоящее время, связана и с недавним внесением изменений в Трудовой Кодекс, а также в Налоговый Кодекс.

Цель данной курсовой работы состоит в том, чтобы рассмотреть вопросы удержаний из заработной платы и практику их применения.

Для достижения этой цели, были выдвинуты следующие задачи:

1. Познакомиться с нормативно-правовой базой, регулирующей удержания из заработной платы;

2. Рассмотреть и проанализировать установленные законодательством случаи удержаний из заработной платы, а именно:

· обязательные удержания;

· удержания по инициативе администрации;

· удержания, по просьбе самого работника.

3. рассмотреть наиболее типичные ошибки и нарушения, при осуществлении удержаний из заработной платы.

Глава 1. Теоретические основы осуществления удержаний из заработной платы

Как правило, наибольшие разногласия во взаимоотношениях между работниками и работодателями вызывают вопросы, связанные с заработной платой. Поэтому в целях охраны заработной платы удержания из нее могут производиться только в случаях, предусмотренных Трудовым Кодексом и иными федеральными законами [ст. 137.- 1].

Статья 137 ТК РФ устанавливает общие правила удержания из заработной платы. Согласно указанной норме, удержания для погашения задолженности работника работодателю могут производиться только в следующих случаях:

1) для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

2) для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

3) для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ) или простое (ч. 3 ст. 157 ТК РФ);

4) при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Удержания за эти дни не производятся, если работник увольняется по основаниям, предусмотренным пунктом 8 части первой статьи 77 или пунктами 1, 2 или 4 части первой статьи 81, пунктах 1, 2, 5, 6 и 7 статьи 83 ТК РФ.

Заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев:

· счетной ошибки;

· если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ) или простое (ч. 3 ст. 157 ТК РФ);

· если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

ТК РФ ограничивает не только случаи удержания сумм из заработной платы, но и размеры такого уменьшения оплаты труда (ст. 138 ТК РФ):

1. Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, а в случаях, предусмотренных федеральными законами, - 50 процентов заработной платы, причитающейся работнику.

2. При удержании из заработной платы по нескольким исполнительным документам за работником, во всяком случае, должно быть сохранено 50 процентов заработной платы.

3. в случае удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда здоровью другого лица, возмещении вреда лицам в связи со смертью кормильца и возмещения ущерба, причиненного преступлением, размер удержаний не может превышать 70 процентов заработной платы.

В зависимости от оснований различаются три вида удержаний, производимых из начисленных в пользу физических лиц сумм заработной платы и прочих вознаграждений:

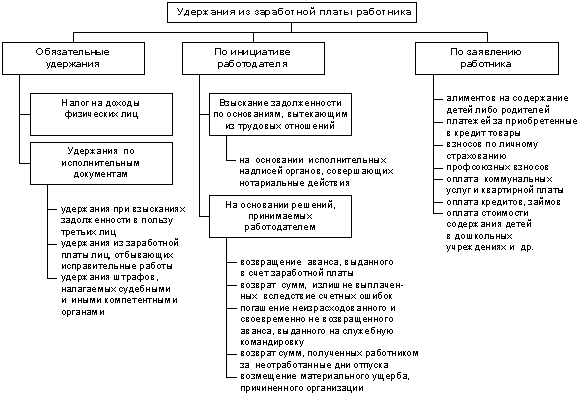

· обязательные;

· по инициативе работодателя;

· по заявлению работника.

Вне зависимости от вида удержаний они осуществляются только работодателем. Связано это с тем, что именно работодатель начисляет и выплачивает заработную плату [ с. 32 - 14].

1.1 Порядок и очередность производства удержаний, ограничения

Порядок обязательных удержаний из заработной платы установлен соответствующими федеральными законами (например, в отношении НДФЛ – главой 23 НК РФ). А порядок удержаний по инициативе работодателя установлен ТК РФ. Как уже говорилось, удержание производится непосредственно работодателем и отражается в расчетных листах. Работодатель обязан при выплате заработной платы в письменной форме известить работника о размерах и основаниях удержаний [ст. 136 – 1].

Производимые из выплачиваемых в пользу физических лиц сумм удержания должны оформляться надлежащим образом, а именно отражаться в издаваемых приказах (распоряжениях) работодателя (администрации), учитываться в регистрах бухгалтерского и налогового учета и рассчитываться в строго установленной последовательности [с. 101 - 7].

При этом в соответствии со ст. 137 ТК РФ работодатель вправе принять решение о производстве соответствующих удержаний из заработной платы работников не позднее одного месяца со дня окончания срока, установленного соответственно для возвращения аванса, погашения неправильно исчисленных выплат, погашения задолженности, и только при условии, что работник не оспаривает оснований и размеров удержания.

В первую очередь рассчитываются и производятся обязательные удержания, в рамках которых последовательность должна быть следующей: налог на доходы физических лиц, алименты, прочие удержания по исполнительным листам согласно календарным датам их поступления в организацию. Такая очередность удержаний определяется конституционной обязанностью всех граждан платить законодательно установленные налоги, а также приоритетностью удержаний алиментов на содержание несовершеннолетних детей или других недееспособных (ограниченно дееспособных) лиц перед другими видами удержаний.

Первоочередное удержание налога на доходы обусловлено также тем обстоятельством, что размеры всех других удержаний из заработной платы и иных доходов в соответствии со ст. 99 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» исчисляются из суммы, оставшейся после удержания налогов [18].

Для производства обязательных удержаний издания приказа не требуется, так как основанием для этого являются положения гл. 23 НК РФ (для налога на доходы физических лиц), а также соответствующие исполнительные документы, поступившие в организацию, и обязательные для реализации администрацией согласно требованиям Закона об исполнительном производстве.

1.2 Обязательные удержания из заработной платы и основы их осуществления

Обязательные удержания производятся в строгом соответствии с федеральными законами и другими действующими нормативными актами Российской Федерации, которые регулируют порядок их производства. Для их осуществления не требуется издания приказа администрации организации и письменного согласия физических лиц. К обязательным относятся удержания налога на доходы физических лиц, алиментов, удержаний по исполнительным документам. В этой же последовательности должен производиться и их расчет (исчисление).

Налог на доходы физических лиц. Удержание налога производится в порядке, предусмотренном гл.23 НК РФ.

Глава 23 НК РФ определяет порядок уплаты налога на доходы в зависимости от видов и размеров доходов, получаемых гражданами Российской Федерации, иностранными гражданами и лицами без гражданства, имеющими постоянное место жительства в Российской Федерации или не имеющими его. Кодексом определены не только выплаты, не включаемые в облагаемую сумму совокупного годового дохода (пенсии, пособия по безработице и др.), но также вычеты, уменьшающие его (стандартные, социальные, имущественные, профессиональные), и льготы.

Рассчитывается и уплачивается этот налог налоговыми агентами - организациями и индивидуальными предпринимателями, которые выплачивают доходы физическим лицам. Согласно положениям главы 23 НК РФ, несмотря на то, что налоговым периодом по НДФЛ является календарный год, при каждой выплате работнику заработной платы (или иных доходов) необходимо удерживать и перечислять НДФЛ в бюджет.

При выплате денежных средств физическому лицу - индивидуальному предпринимателю обязанность удержания НДФЛ зависит от вида договора, в соответствии с которым они выплачиваются: по гражданско-правовому договору (например, договору поставки) обязанности удерживать НДФЛ у организации не возникает, поскольку на основании п. 2 ст. 226 НК РФ в таком случае организация не является налоговым агентом. А по трудовому договору исчисление и удержание НДФЛ производится в общем порядке.

Для правильного и своевременного исчисления причитающихся к удержанию сумм налога на доходы и уплаты его по принадлежности необходимо выполнить следующие действия:

· определить сумму доходов в пользу каждого из физических лиц – получателей раздельно по каждой из предусмотренных ставок налогообложения, в результате чего определяется объект налогообложения по налогу;

· уменьшить исчисленную базу на выплаты, не подлежащие обложению налогом на доходы, в результате чего определяется совокупная облагаемая база по налогу на доходы;

· уменьшить налогооблагаемую базу в рамках доходов, облагаемых по ставке 13%, на сумму разрешенных к предоставлению организациями – работодателями стандартных, отдельных профессиональных и имущественных налоговых вычетов, в результате чего определяется налогооблагаемая база по налогу на доходы;

· отразить исчисленные суммы налога в индивидуальных налоговых карточках, регистрах бухгалтерского и налогового учета, в разделе «Удержания» расчетных (расчетно-платежных) ведомостей;

· уплатить по принадлежности, исчисленные к удержанию суммы налога не позднее дня фактического получения средств на оплату труда за вторую половину месяца, или в иные сроки, установленные гл. 23 НК РФ.

Исчисление сумм налога, то есть выполнение указанных выше действий, в соответствии с п. 2 ст. 210 НК РФ должна производиться раздельно по каждой из установленных ставок налогообложения (то есть раздельно по доходам, облагаемым по ставке в 13, 9, 30 и 35%) [cт. 357- 13] .

Ст. 224 НК РФ определены следующие ставки налогообложения:

9% - в отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов;

30% - в отношении всех видов доходов, выплачиваемых в пользу физических лиц, не являющимися налоговыми резидентами Российской Федерации;

35% в отношении следующих видов доходов:

· стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, превышающих величину в 4000 руб. в целом за календарный год;

· страховых выплат по договорам добровольного страхования в части превышения размеров, указанных в п. 2 ст. 213 НК РФ;

· процентных доходов по вкладам в банках в части превышения суммы, рассчитанной исходя из действующей ставки рефинансирования Центрального банка Российской Федерации + 5%, в течение периода, за который начислены проценты, по рублевым вкладам (за исключением срочных пенсионных вкладов, внесенных на срок не менее шести месяцев) и 9 % годовых по вкладам в иностранной валюте;

· суммы экономии на процентах при получении заемных средств в части превышения размеров, указанных в п. 2 ст 212 НК РФ, за исключением доходов в виде материальной выгоды, полученной от экономии на процентах за пользование налогоплательщиками целевыми займами (кредитами), полученными от кредитных и иных организаций Российской Федерации и фактически израсходованными ими на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры или доли в них, на основании документов, подтверждающих целевое использование таких средств.

13% - в отношении сумм заработной платы и иных доходов в пользу физических лиц, не облагаемых по ставкам 9, 30 и 35%.

Во всех случаях при определении налоговой базы в соответствии с п. 1 ст. 210 НК РФ учитываются все доходы физических лиц, полученные ими как в денежной, так и в натуральной формах, или право на распоряжение которыми у них возникло, а также доходы в виде материальной выгоды.

При этом, если из доходов физического лица по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, они не могут уменьшать налоговую базу, что еще раз подтверждает первоочередность производства удержаний налога на доходы перед всеми другими удержаниями [ст. 113-7].

В соответствии с Налоговым кодексом РФ каждому налогоплательщику предоставлено право уменьшить налоговую базу по НДФЛ на сумму налоговых вычетов, к которым относятся:

· Стандартные;

· Профессиональные ( на основании ст. 221 НК РФ получить вычет в сумме расходов, связанных с выполнением работ (оказанием услуг) имеют право индивидуальные предприниматели, физические лица, выполняющие работы (оказывающие услуги) по договорам гражданско-правового характера, а также получающие авторские вознаграждения или вознаграждения за создание, исполнение произведений науки, литературы и др.);

· Имущественные (согласно ст. 220 НК РФ имущественный вычет предоставляется, в частности, при покупке и продаже недвижимого имущества: жилых домов, помещений, квартир, дач, садовых домиков, земельных участков и др.);

Социальные (в соответствии со ст. 219 НК РФ социальные вычеты в размере сумм, уплаченных, в частности, за обучение и лечение, предоставляются на основании письменного заявления налогоплательщика - физического лица при подаче налоговой декларации в налоговый орган по месту своей прописки по окончании календарного года).

Рассмотрим более подробно порядок предоставления работодателем стандартных налоговых вычетов (вычеты предоставляются работнику за каждый месяц налогового периода при получении им доходов, подлежащих налогообложению только по ставке 13%).

На основании ст. 218 НК РФ установлены следующее размеры стандартных налоговых вычетов:

400 руб. - предоставляются всем налогоплательщикам, если доход работника, исчисленный нарастающим итогом с начала налогового периода, превысит 40000 руб., то начиная с месяца, в котором превышение имело место, вычет не предоставляется;

500 руб. - предоставляются, в частности, Героям Советского Союза и Российской Федерации, лицам, награжденным орденом Славы трех степеней, блокадникам. Полный перечень налогоплательщиков, имеющих право на получение этого вычета, приведен в п. 1 ст. 218 НК РФ;

1000 руб. - на каждого ребенка налогоплательщика за каждый месяц налогового периода до месяца, в котором их доход с начала года превысит 280 тыс. руб.;

3000 руб. - предоставляются, в частности, лицам, получившим лучевую болезнь или инвалидность вследствие катастрофы на Чернобыльской АЭС, инвалидам Великой Отечественной войны.

Бухгалтерский учет операций, связанных с налогом на доходы физических лиц, осуществляется на счете 68 "Расчеты по налогам и сборам", субсчет 1 "Расчеты по налогу на доходы физических лиц".

Расчеты по удержанию и перечислению налога на доходы физических лиц в соответствии с Планом счетов (Инструкцией по применению плана счетов) оформляются следующими записями по счетам учета:

Дебет счета 70 «Расчеты с персоналом по оплате труда» кредит счета 68-1 – на сумму исчисленного к удержанию налога с сумм заработной платы и дивидендов, причитающихся к получению сотрудниками организации;

Дебет счета 73 «Расчеты с персоналом по прочим операциям» кредит счета 68-1 – на сумму исчисленного к удержанию налога с заемных средств и по прочим операциям, расчеты по которым осуществляются с использованием счета 73;

Дебет счета 75 «расчеты с учредителями» субсчет 2 «Расчеты по выплате доходов» кредит 68-1 – на сумму исчисленного к удержанию налога с дивидендов, выплачиваемых в пользу физических лиц – не работников организации;

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» кредит 68-1 – на сумму исчисленного к удержанию налога с доходов физических лиц, расчеты по которым организуются с использованием балансового счета 76;

Дебет счета 68-1 кредит счета 51 «Расчетные счета» - на сумму перечисленного в соответствующий бюджет налога на доходы физических лиц.

Дебет счета 99 «Прибыли и убытки» – кредит счета 68-1 - начислены штрафы и пени;

Дебет счета 68-1 кредит счета 51 «Расчетные счета» - перечислены в бюджет штрафы и пени.

Необходимо учитывать, что излишне удержанные суммы налога подлежат возврату организацией на основании письменного заявления физического лица либо зачету в счет последующих удержаний.

Удержания по исполнительным документам. Удержания по исполнительным документам производятся на основании поступивших в организацию от судебных органов обязательных к исполнению исполнительных листов и прочих документов, приравниваемых к исполнительным (судебные приказы; нотариально удостоверенные соглашения об уплате алиментов; удостоверения комиссии по трудовым спорам, выдаваемые на основании ее решений; постановления органов и должностных лиц, уполномоченных рассматривать дела об административных правонарушениях; постановления судебного пристава-исполнителя).

Среди поступивших в организацию исполнительных документов очередность исполнения должна определяться календарными датами поступления, но с учетом приоритета удержаний алиментов на содержание несовершеннолетних детей [ст. 118-7].

Удержания по исполнительным документам являются обязательными для администрации организаций, в связи с чем они осуществляются без издания приказа администрации и без письменного согласия работника.

Так как исполнительные документы носят для работодателя обязательный характер, при поступлении в организацию они должны быть зарегистрированы и не позднее следующего дня переданы в бухгалтерию под расписку ответственному лицу, назначенному приказом администрации. В бухгалтерии эти документы также регистрируются и далее хранятся как бланки строгой отчетности. О поступлении исполнительного документа должны быть извещены судебный исполнитель и взыскатель.

В соответствии со ст. 12 Закона об исполнительном производстве исполнительными документами являются:

1) исполнительные листы, выдаваемые судами общей юрисдикции и арбитражными судами на основании принимаемых ими судебных актов;

2) судебные приказы;

3) нотариально удостоверенные соглашения об уплате алиментов или их нотариально удостоверенные копии;

4) удостоверения, выдаваемые комиссиями по трудовым спорам;

5) акты органов, осуществляющих контрольные функции, о взыскании денежных средств с приложением документов, содержащих отметки банков или иных кредитных организаций, в которых открыты расчетные и иные счета должника, о полном или частичном неисполнении требований указанных органов в связи с отсутствием на счетах должника денежных средств, достаточных для удовлетворения этих требований;

6) судебные акты, акты других органов и должностных лиц по делам об административных правонарушениях;

7) постановления судебного пристава-исполнителя;

8) акты других органов в случаях, предусмотренных федеральным законом;

9) исполнительная надпись нотариуса при наличии соглашения о внесудебном порядке обращения взыскания на заложенное имущество, заключенного в виде отдельного договора или включенного в договор о залоге. (п. 9 введен Федеральным законом от 30.12.2008 N 306-ФЗ)

Удержание алиментов - наиболее распространенный вид удержаний по исполнительным документам. Удержание алиментов на содержание несовершеннолетних детей производится со всех видов заработной платы и дополнительного вознаграждения как по основному месту работы, так и за работу по совместительству [ст. 190 – 11].

Взыскание алиментов с сумм заработной платы и иного дохода производится после удержания НДФЛ.

Согласно ст. 81 Семейного кодекса РФ при отсутствии соглашения об уплате алиментов алименты на несовершеннолетних детей взыскиваются судом с их родителей ежемесячно из заработной платы и (или) иного дохода в размере:

¼ – на содержание одного ребенка;

⅓ – на содержание двух детей;

½ – на содержание трех и более детей.

Размер этих долей может быть уменьшен или увеличен судом с учетом материального или семейного положения сторон и иных заслуживающих внимания обстоятельств [ст. 81-2].

Взыскание алиментов в судебном порядке в соответствии с п. 2 ст. 120 СК РФ прекращают в следующих случаях:

· по достижении ребенком совершеннолетия или в случае приобретения несовершеннолетними детьми полной дееспособности до достижения ими совершеннолетия;

· при усыновлении (удочерении) ребенка, на содержание которого взыскивали алименты;

· при признании судом восстановления трудоспособности получателя алиментов или прекращении его нужды в помощи;

· при вступлении нетрудоспособного нуждающегося в помощи бывшего супруга-получателя алиментов в новый брак;

· со смертью лица, получающего алименты (при удержании алиментов на содержание несовершеннолетних детей — в случае смерти ребенка), или лица, обязанного уплачивать алименты.

При прекращении взыскания и при отсутствии задолженности по алиментам исполнительный лист возвращают в суд, вынесший решение. При наличии задолженности исполнительный лист оставляют в организации до ее погашения, а в случае невозможности производства удержаний (например, в случае смерти) — направляют в суд, принявший решение [19].

В бухгалтерском учете удержанные и перечисленные по принадлежности суммы по исполнительным документам в соответствии с Планом счетов (Инструкцией по применению Плана счетов) оформляются следующими записями по счетам учета:

Дебет счета 70 «Расчеты с персоналом по оплате труда» кредит счета 76 «Расчеты с разными дебиторами и кредиторами» (по соответствующим субсчетам учета) - на сумму исчисленных удержаний с выплат по оплате труда;

Дебет счета 73 «расчеты с персоналом по прочим операциям» кредит счета 76 (по соответствующим субсчетам учета) – на сумму исчисленных удержаний с иных выплат в пользу физических лиц;

Дебет счетов 70, 73 кредит счета 76 (по соответствующим субсчетам учета) – на сумму почтового сбора, удержанного с выплат в пользу физических лиц;

Дебет счета 76 (по соответствующим субсчетам учета) кредит счета 50 «Касса» - на суммы, выданные их получателям из кассы организации;

Дебет счета 76 (по соответствующим субсчетам учета) кредит счета 51 «Расчетные счета» - на суммы, перечисленные со счетов организации.

1.3 Удержания, производимые из заработной платы работников по инициативе работодателя

При производстве удержаний из заработной платы по инициативе администрации их последовательность определяется работодателем самостоятельно, но с таким расчетом, чтобы не превысить предельные суммы удержаний, разрешенные действующим законодательством.

В том случае, когда взимание сумм по инициативе администрации производится наряду с удержаниями по исполнительным документам, удержания исчисляются так, чтобы общая сумма всех удержаний не превышала 50%, а при удержании алиментов на несовершеннолетних детей; сумм в возмещение вреда, причиненного здоровью; сумм в возмещение вреда лицам, понесшим ущерб в результате смерти кормильца; возмещений за ущерб, причиненный преступлением, – не превышала 70%.

В ст. 137 ТК РФ указаны случаи, когда работодатель может своим распоряжением произвести необходимые удержания из заработной платы работников для погашения числящейся за ними задолженности:

· для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

· для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

· для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое;

· при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска.

Для осуществления удержаний администрация организации в месячный срок (соответственно – со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно начисленных выплат со дня окончательного установления работодателем размера причиненного ущерба) должна издать соответствующее письменное распоряжение. Исключение составляют случаи производства удержаний за неотработанные дни отпуска, которые могут производиться без издания соответствующего распоряжения, хотя на практике такие документы издаются [c. 99 - 8].

Во всех случаях ежемесячные удержания, производимые по инициативе администрации, не должны превышать 20% заработной платы, начисленной работнику за соответствующий месяц, но за вычетом исчисленного к удержанию налога на доходы физических лиц [ст. 201-12].

Порядок возмещения ущерба, причиненного работниками предприятиям, учреждениям и организациям всех форм собственности, зависит от того, как оформлены отношения между ними.

Если работник не является штатным сотрудником и выполняет работу на основании договора гражданско-правового характера, возмещение ущерба производится в полном размере и в соответствии с нормами гражданского законодательства, а именно гл. 59 ГК РФ.

В случае, если с физическим лицом заключен трудовой договор, возмещение ущерба производится в соответствии с ТК РФ и принятыми во исполнение его нормативными правовыми актами[19].

При решении вопросов, связанных с материальной ответственностью работников, прежде всего, необходимо учитывать норму, закрепленную в статье 238 ТК РФ, согласно которой работник обязан возместить работодателю только причиненный им прямой действительный ущерб. Неполученные работодателем в связи с причиненным работником ущербом доходы (упущенная выгода) взыскиваться с работника не могут.

При ограниченной материальной ответственности работники, виновные в причинении предприятию ущерба, несут материальную ответственность только при одновременном наличии следующих обязательных условий [ст. 428-14]:

· прямого действенного ущерба;

· противоправности поведения работника;

· причинной связи между действиями (или бездействием) работника и ущербом;

· вины работника в причинении ущерба своим действием или бездействием.

Материальная ответственность в этом случае ограничивается определенной частью заработка работника и не должна превышать полного размера причиненного ущерба, за исключением случаев, предусмотренных законодательством [ст. 243 -3].

В полном размере причиненного ущерба материальная ответственность возлагается на работника, в соответствии со ст. 243 ТК РФ, в следующих случаях:

· когда в соответствии с ТК РФ или иными федеральными законами на работника возложена материальная ответственность в полном размере за ущерб, причиненный работодателю при исполнении работником трудовых обязанностей;

· недостачи ценностей, вверенных ему на основании специального письменного договора или полученных им по разовому документу;

· умышленного причинения ущерба;

· причинения ущерба в состоянии алкогольного, наркотического или иного токсического опьянения;

· причинения ущерба в результате преступных действий работника, установленных приговором суда;

· причинения ущерба в результате административного проступка, если таковой установлен соответствующим государственным органом;

· разглашения сведений, составляющих охраняемую законом тайну (государственную, служебную, коммерческую или иную), в случаях, предусмотренных федеральными законами;

· причинения ущерба не при исполнении работником трудовых обязанностей.

Заметим, что в отличие от трудового законодательства, гражданское предусматривает полное возмещение виновным лицом причиненного им ущерба. При этом под ущербом понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение имущества (реальный ущерб), а также недополученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота , если бы его право не было бы нарушено.

Материальная ответственность работника исключается в случаях возникновения ущерба вследствие непреодолимой силы, нормального хозяйственного риска, крайней необходимости или необходимой обороны либо неисполнения работодателем обязанности по обеспечению надлежащих условий для хранения имущества, вверенного работнику [cт. 239 - 1].

К наиболее типичным случаям привлечения работников к ограниченной материальной ответственности можно отнести:

· порчу или уничтожение имущества организации по небрежности или неосторожности работника;

· потерю приборов или инструментов;

· недобор денежных сумм в результате неисполнения или ненадлежащего исполнения организацией своих договорных обязательств по вине работника;

· утрату документов;

· полное или частичное обесценение документов (например, из-за ненадлежащее составленного акта на приемку продукции по вине работника организации отказано во взыскании с поставщика суммы выявленной недостачи и т.п.);

· уплату организацией штрафных санкций за невыполнение работником своих обязанностей по должности (профессии), в том числе при расчетах с населением с использованием контрольно-кассовых аппаратов.

В соответствии со статьей 243 ТК РФ материальная ответственность в полном размере причиненного ущерба возлагается на работника в следующих случаях:

1. Когда в соответствии с Трудовым кодексом Российской Федерации или иными федеральными законами на работника возложена материальная ответственность в полном размере за ущерб, причиненный работодателю при исполнении работником трудовых обязанностей. (Например, полную материальную ответственность несут следующие категории работников: кассиры, работники операторов связи; это не зависит от того, заключены с ними договоры о полной материальной ответственности или нет.)

2. При наличии недостачи ценностей, вверенных работникам на основании специального письменного договора или полученных ими по разовому документу.

Такая ответственность наступает, если с работником (группой работников) заключен индивидуальный или коллективный договор о полной материальной ответственности, или же работнику по разовому документу вверены были для сохранности какие-то ценности.

3. В случае умышленного причинения ущерба.

4. В случае причинения ущерба в состоянии алкогольного, наркотического или токсического опьянения. (Соответствующее состояние работника должно быть доказано администрацией организации, доказательствами могут служить акты об отстранении от работы, медицинское заключение, свидетельские показания и другие материалы).

5. В случае причинения ущерба в результате преступных действий работника, установленных приговором суда.

6. В случае причинения ущерба в результате административного проступка, если таковой установлен соответствующим государственным органом.

7. В случае разглашения сведений, составляющих охраняемую законом тайну (государственную, коммерческую или иную), в случаях, предусмотренных федеральными законами.

8. В случае причинения ущерба не при исполнении трудовых обязанностей.

9. Если полная материальная ответственность предусмотрена трудовым договором, заключенным с руководителем организации, заместителя руководителя, главным бухгалтером.

Коллективная (бригадная) материальная ответственность за причинение ущерба. В соответствии со ст. 245 ТК РФ при совместном выполнении работниками отдельных видов работ, связанных с хранением, обработкой, продажей (отпуском), перевозкой, применением или иным использованием переданных им ценностей, когда невозможно разграничить ответственность каждого работника за причинение ущерба и заключить с ним договор о возмещении ущерба в полном размере, может вводиться коллективная (бригадная) материальная ответственность.

Решение работодателя об установлении полной коллективной (бригадной) материальной ответственности оформляется приказом (распоряжением) администрации и объявляется коллективу (бригаде) с одновременным заключением письменного договора о коллективной (бригадной) ответственности между работодателем и всеми членами коллектива (бригады).

По договору о коллективной (бригадной) материальной ответственности ценности вверяются заранее установленной группе лиц, на которую возлагается полная материальная ответственность за их недостачу [ст. 107-9].

При этом каждый член коллектива вправе участвовать в приеме вверенного имущества и осуществлять взаимный контроль за работой по хранению, обработке, продаже (отпуску), перевозке или применению в процессе работы вверенного имущества; знакомиться с отчетами о движении и остатках вверенного имущества; в необходимых случаях требовать от работодателя проведения инвентаризации.

Основанием для привлечения членов коллектива к материальной ответственности является прямой действительный ущерб, непосредственно причиненный коллективом (бригадой) работодателю, а также и ущерб, возникший у работодателя в результате возмещения им ущерба иным лицам.

Подлежащий возмещению ущерб, причиненный коллективом (бригадой) работников, распределяется между членами данного коллектива (бригады) пропорционально месячной тарифной ставке (должностному окладу) и фактически проработанному времени за период от последней инвентаризации до дня обнаружения ущерба.

В соответствии со ст. 246 ТК РФ размер ущерба, причиненного работодателю при утрате и порче имущества, должен определяться по фактическим потерям исходя из рыночных цен, действующих в данной местности на день причинения ущерба, но не ниже стоимости имущества по данным бухгалтерского учета с учетом степени износа этого имущества.

Причиненный работниками ущерб возмещается в порядке, установленном ст. 248 ТК РФ, в зависимости от размера причиненного ущерба, наличия согласия работника о самостоятельном возмещении ущерба, а так же соблюдения администрацией организации установленных сроков для издания распоряжения о взыскании ущерба.

Если размер причиненного ущерба не превышает среднемесячного заработка работника, его взыскание осуществляется на основании письменного приказа (распоряжения) руководителя. Такой приказ должен быть издан не позднее месячного срока со дня окончательного установления размера причиненного работником ущерба. Если установленный месячный срок истек, взыскание ущерба может быть произведено только по собственному согласию виновного работника или по средствам оформления обращения в судебные органы. Ущерб, размер которого превышает среднемесячный заработок работника, может быть взыскан только с согласия работника или же в судебном порядке[17].

Чаще всего возмещение с виновного лица причиненного ущерба производится путем удержаний с начисленной в его пользу заработной платы или иных доходов. Такие удержания могут производиться в размере не свыше 20 процентов заработка, причитающегося к выплате работнику.

При взыскании с виновного работника суммы причиненного ущерба, в бухгалтерском учете организации в соответствии с Планом счетов отражаются следующие записи:

Дебет счета 73 «Расчеты с персоналом по прочим операциям», субсчет «Прочие доходы» кредит счета 94 «Недостачи и потери от порчи ценностей» - сумма ущерба, причиненного в результате порчи, утраты и (или) недостачи ценностей отнесена за счет виновных лиц;

Дебет счета 73, субсчет «Расчеты по возмещению материального ущерба» кредит счета 98 «Доходы будущих периодов», субсчет «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей» - отражена разница при взыскании ущерба по цене выше балансовой стоимости;

Дебет счетов 70 «Расчеты с персоналом по оплате труда», 50 «Касса», 51 «Расчетные счета» кредит счета 73, субсчет «Расчеты по возмещению материального ущерба» - удержаны суммы в возмещение материального ущерба, причиненного работником; работником самостоятельно погашены суммы ущерба путем внесение средств в кассу организации или на расчетный счет;

Одновременно

Дебет счета 98, субсчет «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей» кредит счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы» - по мере взыскания (уплаты) с виновного лица суммы ущерба, учтенные на балансовом счете 98 разницы относятся к внереализационным доходам организации.

При выявлении в текущем году недостач, относящихся к прошлым периодам, признанным материально ответственными лицами, или недостач, на которые имеются решения судебных органов о взыскании с виновных лиц, в бухгалтерском учете оформляются следующие записи:

Дебет счета 94 кредит счета 98 – на сумму недостачи ценностей, выявленной в текущем году, но относящейся к прошлым периодам;

Дебет счета 73, субсчет «Расчеты по возмещению материального ущерба» кредит счета 94 – сумма недостачи отнесена за счет виновных лиц;

Дебет счетов 50, 51, 70 кредит счета 73 субсчет «Расчеты по возмещению материального ущерба» - погашение суммы недостачи виновными лицами путем производства удержаний из заработной платы или самостоятельного погашения суммы ущерба путем внесения сумм в кассу организации или на расчетный счет;

Дебет счета 98 кредит счета 91 субсчет «Прочие доходы» - по мере погашения суммы причиненного ущерба виновными лицами, они относятся на финансовые результаты деятельности организации.

Удержания за неотработанные дни отпуска

Администрации предоставляется право производить удержания из заработной платы за неотработанные дни отпуска в случаях, когда работник увольняется до окончания того рабочего года, в счет которого он получил очередной и дополнительный отпуск. Однако это право не является универсальным и имеет существенные ограничения. Трудовой кодекс не допускает удержаний по этому основанию в случаях:

· призыва или поступления работника на военную службу;

· перевода работника с его согласия на другую работу или перехода на выборную должность;

· отказа работника от перевода на работу в другую местность вместе с предприятием, учреждением, организацией;

· ликвидации предприятия, сокращения штата или численности работников;

· обнаружившегося несоответствия работника занимаемой должности или выполняемой работе вследствие недостаточной квалификации либо состояния здоровья, препятствующих продолжению данной работы, и др.

Число неотработанных до конца года дней предоставленного авансом отпуска указывается в подготовленном кадровыми органами приказе (распоряжении) об увольнении работника [ст. 117-9].

Удержания за неотработанные дни отпуска производятся с учетом законодательно предусмотренных статьей 138 ТК РФ ограничений.

Если при увольнении работнику причитаются суммы меньшие, чем исчисленный размер удержания за неотработанные дни отпуска, то удержание может быть произведено частично. Дальнейшие удержания остатка невозмещенной суммы может не производиться, на что указанно в пункте 2 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30 апреля 1930 г. № 169.

В бухгалтерском учете удержания за неотработанные дни предоставленного авансом отпуска относятся на уменьшение ранее произведенных расходов на выплату среднего заработка за счет соответствующих источников – дебет счета 70 Расчеты с персоналом по оплате труда» кредит счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу» и др.

Удержание сумм аванса, выданного в счет причитающейся заработной платы.

В соответствии с требованиями статьи 136 ТК РФ на работодателей возлагаются обязанности по своевременному производству расчетов с работниками по оплате труда. Заработная плата должна выплачиваться ежемесячно и не менее двух раз в месяц.

Требования 136 статьи в полной мере распространяются и на бюджетные учреждения, получающие финансирование 1 раз в месяц. В связи с этим для производства своевременных расчетов бюджетные учреждения должны располагать временным остатком средств на лицевом счете по учету бюджетных средств, открытых в органах федерального казначейства.

В целях реализации требований трудового законодательства о производстве расчетов не реже двух раз в месяц, организации вправе прибегнуть к авансовой или безавансовой форме расчетов.

При авансовой форме расчетов за первую половину месяца выдается аванс в счет причитающейся заработной платы за отработанный месяц, и никакие удержания и начисления на социальное страхование при этом не производятся [ст. 82 – 10].

При использовании данной формы конкретные дни выплаты заработной платы за первую половину месяца (аванса) и за вторую половину месяца определяются соглашением между администрацией организации и представительным органом работников и фиксируются в правилах внутреннего трудового распорядка, в коллективном или трудовом договоре.

В части организации бухгалтерского учета расчетов с работником, при выдаче аванса за первую половину месяца отражается запись по дебету счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции со счетом 50 «Касса».

При расчете же заработной платы за вторую половину месяца определяются суммы оплаты труда за весь месяц, производится отнесение их за счет соответствующих источников, а сумма, причитающаяся к выдаче, определяется уже за минусом суммы аванса, выданного за первую половину месяца [ст. 83 – 10].

При этом в бухгалтерском учете в соответствии с Инструкцией по применению плана счетов оформляются следующие записи:

Дебет счетов 20 «Основное производство», 23 «Вспомогательные производства и хозяйства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу», 97 «Расходы будущих периодов» и др. кредит счета 70 – сумма начисленной заработной платы за вторую половину месяца;

Дебет счета 70 кредит счетов 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на доходы», 73 «Расчеты с персоналом по прочим операциям», 76 «Расчеты с разными дебиторами и кредиторами» и др. – произведены удержания из начисленных сумм оплаты труда.

Во всех случаях суммы выплаченного аванса за первую половину месяца подлежат удержанию без ограничения какими-либо размерами.

При безавансовой форме расчетов как за первую, так и за вторую половины месяца производится расчет заработной платы, причитающейся работнику за фактически отработанное рабочее время, выполненный объем работ, с расчетом установленных удержаний, в ном числе налога на доходы физических лиц. Начисление сумм единого социального налога может производиться в общеустановленном порядке, до 15-го числа следующего месяца. Применение безавансовой формы требует дополнительных затрат времени работников бухгалтерий и отделов труда, в связи с чем, своего применения на практике она не нашла[20].

Удержание неизрасходованных и своевременно не возвращенных сумм, полученных под отчет.

В соответствии с Порядком ведения кассовых операций в Российской Федерации, денежные средства могут быть выданы под отчет на административно-хозяйственные и операционные расходы определенному кругу лиц, установленному приказом руководителя организации, а также работникам, убывающим в командировки.

При этом не позднее трех рабочих дней по истечении срока, на который средства были выданы, или в трехдневный срок по возвращении из командировки, подотчетные лица обязаны предъявить в бухгалтерию организации авансовый отчет с приложением подтверждающих документов об израсходованных суммах и произвести окончательный расчет по ним [ст. 85-10].

В случае нарушения работниками установленного порядка использования средств, полученных под отчет, организация в праве произвести удержания таких сумм, о чем издается приказ администрации организации.

При этом в соответствии со ст. 137 ТК РФ администрация организации вправе издать приказ об удержании невозвращенных сумм не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, но только в случае, если работник не оспаривает основания и размер удержания. В таком приказе об удержании оговариваются размеры удержаний и указываются нарушенные положения действующего в организации порядка использования подотчетных средств.

В случае, если работник оспаривает основание или размер удержания, спор подлежит рассмотрению в комиссии по трудовым спорам или в судебных органах.

В бухгалтерском учете расчеты по удержанию невозвращенных подотчетных сумм в соответствии с Планом счетов оформляются следующими записями:

Дебет счета 94 кредит счета 71 «Расчеты с подотчетными лицами» - на невозвращенные в установленные сроки подотчетные средства;

Дебет счета 70 кредит счета 94 – на суммы удержаний из заработной платы в счет возмещения невозвращенных сумм авансов;

Дебет счета 50 кредит счета 94 – невозвращенные суммы авансов возмещены самим работником в кассу организации;

Дебет счета 73 кредит счета 94 - расчеты по невозвращенным суммам авансов в случае, если средства не могут быть возмещены из заработной платы должника.

Удержание излишне выплаченной заработной платы.

Заработная плата, излишне выплаченная работнику (в том числе при неправильном применении законодательства), в соответствии со статьей 137 ТК РФ не может быть с него взыскана, за исключением следующих случаев:

· счетной ошибки;

· при признании органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое;

· причиной излишней выплаты явились неправомерные действия работника, установленные судом.

В остальных случаях излишне начисленные в результате неправильного применения законодательства и выплаченные суммы могут быть возмещены только самим работником путем внесения денежных средств в кассу или на расчетный счет.

О взыскании излишне выплаченной заработной платы администрация вправе издать соответствующий приказ не позднее одного месяца со дня неправильно исчисленной выплаты. При несоблюдении данных сроков удержание возможно только с согласия работника.

В бухгалтерском учете суммы удержанной, излишне начисленной и выплаченной по причине счетной ошибки заработной платы в соответствии с Инструкцией по применению Плана счетов относятся на уменьшение источника, за счет которого они были начислены – дебет счета 70 кредит счетов 20, 23, 25, 26, 29, 44.

При удержании излишне выплаченной в результате счетных ошибок заработной платы необходимо соблюдать установленные законодательством ограничения удерживаемых сумм.

1.4 Удержания, производимые по согласованию между работником и работодателем

Удержания из заработной платы по просьбе работника могут производиться на основании его письменного заявления или поручения, направленного в бухгалтерию предприятия.

В соответствии с заявлением работника администрация предприятия обязана:

· удерживать из заработной платы алименты на содержание его несовершеннолетних детей либо родителей;

· удерживать из заработной платы суммы очередных платежей за приобретенные в кредит товары и перечислять их торговым предприятиям;

· осуществлять операции, связанные с уплатой работником членских профсоюзных взносов;

· производить оплату коммунальных услуг и квартирной платы;

· производить оплату стоимости содержания детей в детских дошкольных учреждениях и в некоторых других случаях.

Все удержания, производимые на основании письменных заявлений и обязательств, взятых на себя работниками, производятся сверх обязательных удержаний и удержаний по инициативе администрации, производимых в рамках установленных статьей 137 ТК РФ и Федеральным законом от 21 июля 1997 г. № 119-ФЗ «Об исполнительном производстве» ограничений.

Удержания за продукцию, услуги и товары, отпущенные (оказанные) работодателем работнику, производятся так же сверх всех удержаний согласно взятым работником на себя обязательствам. Оценка услуг и товаров производится по договоренности сторон, какими-то ограничениями и правилами не регулируется, так как не является натуральной формой оплаты труда [ст. 114 – 13].

В бухгалтерском учете стоимость переданной в счет удержаний из заработной платы продукции (выполненных работ, оказанных услуг) отражается в соответствии с Планом счетов следующими записями по счетам учета:

Дебет счета 73 «Расчеты с персоналом по прочим операциям» кредит счета 90 «Продажи», субсчет «Выручка» - стоимость продукции, реализованной работнику (с НДС);

Дебет счета 90, субсчет «Налог на добавленную стоимость» кредит счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС» - НДС со стоимости продукции, реализованной работнику;

Дебет счета 90, субсчет «Себестоимость продаж» кредит счетов 20 «Основное производство», 41 «Товары», 43 «Готовая продукция» - себестоимость переданных в счет заработной платы работника товаров и (или) готовой продукции;

Дебет счета 90, субсчет «Себестоимость продаж» кредит счетов 20, 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» - себестоимость выполненных работ (оказанных услуг) в счет заработной платы работника;

Дебет счетов 20, 23, 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 кредит счета 70 «Расчеты с персоналом по оплате труда» - сумма начисленной в пользу работника заработной платы;

Дебет счета 70 кредит счета 68, субсчет «Расчеты по налогу на доходы» - удержание налога на доходы;

Дебет счета 70 кредит счета 73 – на суммы, удержанные из заработной платы в счет стоимости реализованной работнику продукции.

Суммы предоставленных работникам займов оформляются следующими записями по счетам учета:

Дебет счета 73, субсчет «Расчеты по предоставленным займам» кредит счета 50 «Касса» - на сумму займа, выданного наличными денежными средствами из кассы организации;

Дебет счета 73, субсчет «Расчеты по предоставленным займам» кредит счета 51 «Расчетные счета» - на сумму займа, предоставленного в безналичном порядке со счетов в кредитной организации;

Дебет счета 73, субсчет «Расчеты по предоставленным займам» кредит счета 91 «прочие доходы» - на сумму начисленных по договору займа процентов, причитающихся к выплате работником;

Дебет счетов 70 кредит счета 73, субсчет «Расчеты по предоставленным займам» - на сумму удержаний, произведенных из заработной платы работников в счет оплаты обязательств по договору займа.

В соответствии с пунктом 3 статьи 28 Федерального закона от 12 января 1996 г. № 10-ФЗ «О профессиональных союзах, их правах и гарантиях деятельности» при наличии письменных заявлений работников, являющихся членами профсоюза, работодатель ежемесячно и бесплатно перечисляет на счета профсоюза из их заработной платы членские профсоюзные взносы в соответствии с коллективным договором или соглашением. Издания приказа для удержания взносов не требуется. Размеры и порядок производства удержаний устанавливаются в коллективном договоре организации. Оговаривается в данном документе также и расчетная база по удержаниям взносов.

В случае невыполнения администрацией обязанностей по бесплатному и ежемесячному перечислению профсоюзных взносов спор между профсоюзной организацией и работодателем подлежит рассмотрению в арбитражном суде [ст. 116 – 13].

В бухгалтерском учете в соответствии с Планом счетов суммы удержаний членских профсоюзных взносов оформляются следующими записями:

Дебет счета 70 кредит 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по членским профсоюзным взносам» - на сумму удержаний членских профсоюзных взносов согласно расчетно-платежным ведомостям;

Дебет счета 76, субсчет «Расчеты по членским профсоюзным взносам» кредит сета 51 – на сумму членских профсоюзных взносов, перечисленных по назначению.

1.5 Незаконные удержания из заработной платы и их последствия для работодателя

Случаи незаконных уменьшений заработной платы работников имеют место в практике и связаны с тем, что должностные лица не знают норм действующего федерального законодательства, включая правила об ответственности за незаконные удержания. Иногда работодатель намеренно игнорирует законодательство, надеясь, что работник не будет оспаривать удержание, а при проверке данный факт не «всплывет» или покажется несущественным. Однако такая позиция приводит к негативным последствиям как для самого работодателя, так и для отдельных должностных лиц.

Среди наиболее типичных ошибок и нарушений при осуществлении удержаний из заработной платы можно выделить следующие:

1. Уменьшение заработной платы в случаях, не предусмотренных ТК РФ и иными федеральными законами.

Многие организации в коллективных договорах, локальных нормативных актах (например, в Положении о персонале, Положении об оплате труда, Правилах внутреннего распорядка), а иногда и непосредственно в трудовых договорах или иных письменных соглашениях с работниками пытаются установить возможность применения штрафов за курение на территории организации, опоздании на работу и т.д.

Однако данные документы в соответствующей части не подлежат применению и не влекут за собой никаких последствий для работников, потому что работодатель имеет право только к определенным видам юридической ответственности: дисциплинарной и материальной[18].

Работодатель вправе применять следующие дисциплинарные взыскания: замечание, выговор и увольнение по соответствующим основаниям (ст. 192 ТК РФ). Другие виды дисциплинарных взысканий могут быть установлены для отдельных категорий работников только федеральными законами, уставами и положениями о дисциплине. Но трудовое законодательство не предусматривает подобные штрафы в качестве дисциплинарной ответственности.

Штраф, как вид неблагоприятных для работника последствий совершения проступка характерен для административной (устанавливаемой Кодексом об административных правонарушениях РФ, законами субъектов РФ) и уголовной (устанавливаемой Уголовным Кодексом РФ) ответственности, которые:

· применяются только уполномоченными органами государственной власти по особой процедуре;

· предусматривают взыскание в пользу государства, а не работодателя;

· данный штраф по своей сути является удержанием из заработной платы, которое не предусмотрено ни ТК РФ, ни иными федеральными законами.

2. Несоблюдение сроков, иных условий и порядка удержаний из заработной платы.

Примером может служить ситуация, когда от работника не потребовали письменное объяснение для установления причины возникновения ущерба, или если работодатель удержал из зарплаты работника, уволенного по сокращению численности штата, деньги за неотработанные дни уже используемого отпуска.

3. Удержание из заработной платы в большем размере, чем это допускает трудовое законодательство или иные федеральные законы.

Таким образом, если работодатель «оштрафовал» персонал, необоснованно лишил работника премии и допустил иные нарушения, которые привели к незаконному уменьшению заработной платы, то кроме обязанности вернуть вычтенные суммы, к нему будут применены:

· административная ответственность за нарушение трудового законодательства в виде штрафа с работодателя, а при повторном нарушении законодательства о труде соответствующее должностное лицо может быть и вовсе дисквалифицировано;

· материальная ответственность перед работником за задержку выплаты заработной платы (денежной компенсации) в размере не ниже 1/300 действующей в это время ставки рефинансирования ЦБ РФ от невыплаченных в срок сумм за каждый день задержки (ст.236 ТК РФ)

Глава 2. Практическая часть. Решение задачи

Швейное производство: ООО «Рукодельница».

Директор – Даниленко П.К.

Бухгалтер – Егорова А.А.

Мастер – Уханова В.М.

Швея 1 – Андреева Д.А.

Швея 2 – Чернышева М.В.

Швея 3 – Щеглова О.Б.

Начислить заработную плату за апрель 2009, рассчитать и произвести соответствующие удержания.

Подробный пример расчета налоговой базы и НДФЛ по первому сотруднику за 2008 год представлен в приложении.

При расчете с персоналом по оплате труда используется авансовая форма расчетов. Сумма аванса составляет 40% от оклада (тарифной ставки).

1. директор: за отчетный месяц в пользу работника начислено:

· должностной оклад = 12000 руб.;

· ежемесячная премия = 4000 руб.;

· дивиденды = 5000руб.

совокупный налогооблагаемый доход с начала года по отчетный месяц включительно превысил 40000 руб. Стандартные налоговые вычеты предоставляются только на детей.

Из заработной платы работника производятся удержания алиментов на содержание 2х несовершеннолетних детей. Также по приказу администрации удерживается невозвращенная в установленный срок подотчетная сумма в размере 1400 руб. Работник не оспаривает оснований и суммы удержания, а приказы о производстве удержаний изданы в течение одного месяца со дня окончания срока, установленного для возврата суммы аванса.

2. бухгалтер: за отчетный месяц в пользу работника начислено:

· должностной оклад = 10000 руб.;

· ежемесячная премия = 3000 руб.;

· дивиденды = 5000 руб.

на содержании работника находится двое несовершеннолетних детей. Из заработной платы производятся удержания по исполнительному листу в пользу стороннего лица в возмещение ущерба на сумму 2400 руб., по распоряжению администрации организации излишне выплаченной заработной платы на сумму 750 руб., а также стоимости продукции, переданной работнику на сумму 1250 руб.

приказ об удержании сумм в погашении излишне выплаченной заработной платы издан в установленные сроки, работник согласен с размером и основанием удержаний. Совокупный налогооблагаемый доход с начала года по отчетный месяц включительно превысил 40000 руб. Стандартные налоговые вычеты предоставляются только на детей.

3. мастер: за отчетный месяц в пользу работника начислено:

· должностной оклад = 2500 руб.,

· постоянные доплаты и надбавки = 400 руб.,

· ежемесячная премия = 600 руб.,

· государственное пособие при рождении ребенка =4500 руб.,

· выплата из средств работодателя в связи с рождением ребенка = 2500.,

· материальная помощь = 1700.

Из заработной платы работника производятся удержания алиментов на содержание 2х несовершеннолетних детей, а также в возмещение невозвращенных сумм авансов в размере 1200 руб. Совокупный налогооблагаемый доход с начала года по отчетный месяц включительно превысил 40000 руб. Стандартные налоговые вычеты предоставляются только на детей.

4. швея 1: сумма заработной платы, начисленной в пользу работника за отчетный месяц, составила 7400 руб.

На содержании у работника 1 несовершеннолетний ребенок. Из заработной платы по приказу администрации удерживаются суммы в возмещение ущерба, причиненного организации, на сумму 2200 руб. совокупный налогооблагаемый доход с начала года по отчетный месяц включительно не превысил 40000 руб., в связи с чем, предоставляются стандартные налоговые вычеты на самого работника и его ребенка.

5. швея 2: заработная плата: 10 000 рублей (тарифная ставка – 8000 рублей и надбавка за стаж работы 2000 рублей).

Работник выплачивает алименты на одного несовершеннолетнего ребенка. На содержании у работника находится еще один ребенок. Налоговые вычеты предоставляются только на детей. Алименты пересылаются получателю по почте подотчетным лицом организации. Расходы на пересылку алиментов составляют 2 % от их суммы.

6. швея 3: работнику за отчетный месяц по его заявлению выдано 2 единицы продукции по цене 1180 руб. за единицу ( в том числе НДС 18% - 180 руб.) с последующим удержанием стоимости продукции из начисленной заработной платы.

За месяц работнику начислено 7000 руб. на содержании один несовершеннолетний ребенок. Совокупный налогооблагаемый доход с начала года по отчетный месяц включительно не превысил 40000 руб., в связи с чем, предоставляются стандартные налоговые вычеты на самого работника и его ребенка.

Директор:

Аванс: 12000*40% = 4800 руб.

Сумма налога за месяц составит: НДФЛ с заработной платы: (16000-2000)*13%=1820 руб. (где -2000 –это стандартный налоговый вычет предоставляемый на детей), НДФЛ с дивидендов: 5000*9%=450 руб.

Итого НДФЛ = 2270 руб.

Алименты: (21000-1820-450)*1/3=6243,33 руб.

Ограничение удержаний по инициативе работодателя пределом в 20 %:

(21000-1820-450)*0.2 = 3746 руб.

Ограничение удержаний совместно с удержаниями алиментов пределом 70 %:

(21000-1820-450)*0.7 = 13111 руб.

13111-6243,33=6867, 67 (выбираем наименьший размер удержания, т.е. 3756).

Удержание подотчетных сумм в размере 1400 р. Могут быть произведены в полном размере.

Итого удержаний: 14713,33 руб.

К выдаче на руки: 6286, 67 руб.

Бухгалтерские проводки:

Д 26 К 70 16000 начислена заработная плата

Д 84 К 70 5000 начислены дивиденды

Д 70 К 50 4800 выдан аванс

Д 70 К 68-1 2270 удержан НДФЛ с заработной платы и дивидендов

Д 70 К 76 6243,33 произведены удержания по исполнительным листам

Д 70 К 71 1400 удержание из заработной платы в счет возмещения невозвращенных подотчетных сумм

Д 70 К 50 6286,67 выдана заработная плата работнику

Бухгалтер:

Аванс: 10000*40%=4000 руб.

НДФЛ по заработной плате: (13000-2000)*13%=1430 руб., где (-2000) – стандартный налоговый вычет, предоставляемый на детей.

НДФЛ по дивидендам: 5000*9%=450 руб.

Размер ограничения удержаний пределом в 50%:

(18000-1430-450)*1/2=8060 руб.

Производим удержания по исполнительному листу: 2400 руб.

Ограничения удержаний по инициативе работодателя пределом 20 %:

(18000-1430-450)*20%=3224 руб.

Удержание излишне выплаченной заработной платы производим полностью.

Удержание стоимости переданной работнику продукции: 1250 руб.

Всего удержаний: 10280 руб.

К выдаче на руки: 7720 руб.

Бухгалтерские проводки:

Д 26 К 70 13000 начислена заработная плата работнику

Д 84 К 70 начислены дивиденды

Д 70 К 50 выдан аванс

Д 70 К 68-1 1880 удержан НДФЛ

Д 70 К 76 2400 удержания по исполнительному листу

Д 70 К 20 750 удержания излишне выплаченной заработной платы

Д 70 К 73 1250 удержана стоимость переданной работнику продукции

Д70 К 50 7720 выдана заработная плата

Мастер:

Аванс: 2500*40%= 1000 руб.

НДФЛ: (2500+400+600+2500-2000)*13%=520 руб.

Алименты: (2500+400+600+2500+1700-520)*1/3=2393,33 руб.

Удержания по инициативе работодателя, ограничение пределом 20 %:

(2500+400+600+1700-520)*20%=936 руб.,

Ограничение удержаний, совместно с удержанием алиментов пределом 70%:

(2500+400+600+1700-520)*70%=3276 руб.,

3276-2393,33=882,67 руб. (принимаем меньшую сумму)

Т.е. удерживаем 882, 67 из 1200 руб.

Всего удержаний: 4796 руб.,

К выдаче на руки: 7404 руб.,

Остаток к взысканию: 317,33 руб.

Д 20 К 70 12200 начислена заработная плата

Д 70 К 50 1000 выдан аванс

Д 70 К 68-1 520 удержан НДФЛ

Д 70 К 76 2393,33 удержаны алименты

Д 70 К 94 882,67 удержаны вовремя невозвращенные суммы аванса

Д 70 К 50 7404 выдана заработная плата

Швея 1:

Аванс: 7400*40%=2960 руб.,

НДФЛ: (7400-1000-400)*13%=780 руб.,

Ограничение удержаний по инициативе работодателя пределом 20%:

(7400-780)*20%=1324 руб.,

В возмещение ущерба, причиненного организации- 1324 руб.

Всего удержаний: 5064 руб.,

К выдаче: 2336 руб.,

Остаток к взысканию: 2200-1324=876 руб.

Бухгалтерские проводки:

Д 20 К 70 7400 начислена заработная плата

Д 70 К 50 2960 выдан аванс

Д 70 К 68-1 780 удержан НДФЛ с заработной платы

Д 70 К 73 1324 удержаны суммы в возмещение материального ущерба

Д 70 К 50 2236 выдана заработная плата

Швея 2:

Аванс: 8000*40%=3200 руб.,

НДФЛ: (10000-2000)*13%=1040 руб.,

Алименты: (10000-1040)*1/4=2240 руб..

Сумма расходов на пересылку: 2240*2%=44,8 руб.

Всего удержаний: 6524,8 руб.,

К выдаче на руки: 3475,2 руб.

Бухгалтерские проводки:

Д 20 К 70 10000 начислена заработная плата

Д 70 К 50 3200 выдан аванс

Д 70 К 68 1040 удержан НДФЛ

Д 70 К 76 2240 Удержаны алименты по исполнительному листу

Д 70 К 73 44,8 Расходы на пересылку алиментов удержаны из зарплаты работника

Д70 К 50 выдана заработная плата

Швея 3:

Аванс: 7000*40% = 2800 руб.,

НДФЛ: (7000-1000-400)*13%=728 руб.,

Удержано в счет выданной продукции: 2*1180=2360 руб.

Всего удержаний: 5888 руб.,

К выдаче: 1112 руб.

Бухгалтерские проводки:

Д 20 К 70 7000 начислена заработная плата

Д 70 К 50 2800 выдан аванс

Д 70 К 68 728 удержан НДФЛ

Д 70 К 73 2360 удержана стоимость продукции, переданной работнику

Д 70 К 50 1112 выдана заработная плата

Заключение

По завершению нашей работы можно сделать следующие выводы:

· Из начисленной работникам организации заработной платы производят различные удержания, которые делятся на: обязательные удержания, удержания по инициативе организации и удержания по инициативе члена трудового коллектива;

· Существуют удержания, которым подвергаются абсолютно все граждане, получающие заработную плату это налог дохода на физические лица. Этот налог устанавливается законодательством, и ни кто на него не может повлиять, ни организация, ни работник. Важно помнить, что Налоговый Кодекс устанавливает различные ставки налогообложения по каждому из видов доходов. Также НК РФ предусматривает возможность предоставления физическим лицам стандартных, социальных, имущественных и профессиональных налоговых вычетов.

· Производимые удержания должны рассчитываться в строго установленной последовательности. В первую очередь рассчитываются и производятся обязательные удержания, в рамках которых последовательность должна быть следующей: налог на доходы физических лиц, алименты, прочие удержания по исполнительным листам согласно календарным датам их поступления в организацию.

· Законодательством определены жесткие границы размеров удержаний из заработной платы: удержания, по инициативе работодателя не могут превышать 20 % от заработной платы, при исполнении удержаний по исполнительным листам общий размер удержаний ограничен 50 %, а если же по исполнительным листам взыскиваются алименты на содержание несовершеннолетних детей, максимально допустимый размер удержаний не может превышать 70 %.

ТК РФ предусмотрены меры защиты сотрудника от неправильных удержаний из заработной платы. Отсюда следует главный вывод: любые удержания возможны только тогда, когда это прямо указано в ТК РФ.

Список используемой литературы

1. Налоговый кодекс РФ (НК РФ) часть 1 от 31.07.1998 N 146-ФЗ

2. Семейный кодекс РФ (СК РФ) от 29.12.1995 N 223-ФЗ,

3. Трудовой кодекс РФ (ТК РФ) от 30.12.2001 N 197-ФЗ

4. Федеральный закон "Об исполнительном производстве" от 02.10.2007 N 229-ФЗ

5. ФЗ «О профессиональных союзах, их правах и гарантиях деятельности» от 12.01.1996 10-ФЗ

6. Бочкарева И.И., Левина Г.Г. Бухгалтерский учет: учеб. – М.:ТК Велби, Изд-во Проспект, 2008. 368 с.

7. Брызгалин А.В., Берник В.Р., Головкин А.Н. Отражение хозяйственных операций: бухгалтерские проводки – 5-е изд., – М.: Юрайт-Издат, 2006. – 167 с.

8. Гейц, И.В. Удержания, производимые из заработной платы работников // Консультант бухгалтера. – 2006. - № 7 - с.100 – 120.

9. Гейц И.В. Удержания, производимые из заработной платы работников по инициативе работодателя // Консультант бухгалтера. – 2006. - № 8.- с. 99 – 119.

10. Гейц И.В. Удержания, производимые из заработной платы работников по инициативе работодателя // Консультант бухгалтера. – 2006. - № 9. -с. 81 – 87.

11. Исайчева Е.А. Энциклопедия трудовых отношений. – М.: «Альфа-Пресс», 2005. – 904 с.

12. Морозова Л.Л., Морозова Е.Л. Расчеты заработной платы в организациях и у индивидуальных предпринимателей. – СПб.: ООО «Актив», 2007. – 368 с.

13. Нестеров В.И. Удержания, производимые по согласованию между работниками и работодателями // Консультант бухгалтера. – 2006. - № 10 - с. 112 – 117.

14. Пошерстник Н.В., Мейксин М.С. Заработная плата в современных условиях. - 13-е изд. – СПб.: «Издательский дом Герда», 2007. – 528 с.

15. Сальникова Л.В. Оплата труда: порядок, правила и исключения. – М.: ООО «И.Д. Вильямс», 2008. – 192 с.

16. Фомичева Л.П. Удержания при увольнении за предоставленный «авансом» отпуск // БУХ 1С. – 2006. - № 10. - С. 32-38.

17. http://www.audit-it.ru

18. http://www.buh.ru/

19. http://www.consultant.ru

20. http://www.zarplata.ru

приложение

| Расчет налоговой базы и налога на доходы физического лица за 2008 г. | Декаб | 12000 | 6000 | 7000 | 224000 | 2000 | 22000 | 177200 |

1980+ 23036 |

25016 | |

| Нояб | 12000 | 5000 | 199000 | 2000 | 161200 |

1350+ 20956 |

22306 | ||||

| Октяб | 12000 | 5000 | 182000 | 2000 | 146200 |

1350+ 19006 |

20356 | ||||

| Сентяб | 12000 | 4000 | 5000 | 165000 | 2000 | 15000 | 131200 |

1350+ 17056 |

18406 | ||

| Август | 12000 | 6000 | 144000 | 2000 | 117200 |

900+ 15236 |

16136 | ||||

| Июль | 12000 | 4000 | 126000 | 2000 | 101200 |

900+ 13156 |

14056 | ||||

| Июнь | 12000 | 5000 | 5000 | 110000 | 2000 | 10000 | 87200 |

900+ 11336 |

12236 | ||

| май | 12000 | 4000 | 88000 | 2000 | 72200 |

450+ 9386 |

9836 | ||||

| Апрель | 12000 | 4000 | 72000 | 2000 | 58200 |

450+ 7566 |

8016 | ||||

| март | 12000 | 6000 | 5000 | 56000 | 2000 | 5000 | 44200 | 450+ 5746 | 6196 | ||

| Февр | 12000 | 4000 | 33000 | 400 | 2000 | 28200 | 3666 | 3666 | |||

| Январь | 12000 | 5000 | 17000 | 400 | 2000 | 14600 | 1898 | 1898 | |||

| Оклад | Премия | Дивиденды | Общая сумма доходов | Станд. налоговые вычеты (мес) | 9% | 13% | Налог исчислен | Налог удержан | |||

| Налоговая база с нач. года | |||||||||||

© 2010 Интернет База Рефератов