Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Управленческий и финансовый учёт - сходства и различия, взаимосвязь

Курсовая работа: Управленческий и финансовый учёт - сходства и различия, взаимосвязь

СОДЕРЖАНИЕ

Введение

1. Теоретические основы финансового и управленческого учёта: сущностные черты и особенности

1.1 Понятие и сущность финансового учёта

1.2 Бухгалтерский управленческий учёт: сущность и назначение

1.3 Управленческий учёт как элемент системы бухгалтерского учёта

2. Взаимосвязь финансового и управленческого учёта. Законодательные основы бухгалтерского управленческого учёта

2.1 Финансовый и управленческий учёт: сходства, различия и взаимосвязь

2.2 Российское законодательство о бухгалтерском управленческом учёте

Заключение

Список использованной литературы

Приложения

Переход России к рыночной экономике внес принципиальные изменения в производственные отношения. В настоящее время завершается, по сути дела, смена социально-экономической формации в нашем обществе. Коренные изменения затронули не только его надстройку, но и базис. Многоукладность экономики в России стала реальностью.

В нынешних условиях у организаций значительно расширилась область экономических рисков. А это, в свою очередь, потребовало принципиально новых подходов к подготовке кадров экономистов и прежде всего специализирующихся в области бухгалтерского учета. Социально-экономические преобразования в России последних лет потребовали внесения концептуальных изменений в методологию бухгалтерского учета в нашей стране. Поэтому принятая Правительством РФ Программа реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности ставит своей конечной целью максимально адаптировать его к требованиям рыночной экономики. Формируется принципиально новая система нормативных документов в области учета, центральным звеном которой являются Положения по бухгалтерскому учету, разрабатываемые на основе Международных стандартов финансовой отчетности и в соответствии с принципами, заложенными в них.

Сроком завершения реализации вышеуказанной Программы был установлен, как известно, 2000 г. Однако и к настоящему времени еще не пройден даже рубикон, поскольку многие работы в этой области только предстоит выполнить. Причин, которые не позволили достичь поставленных конечных целей в Программе, довольно много, причем как объективного, так и субъективного характера. Среди них: просчеты в определении объемов предстоящих работ, а также в подходах к их проведению; изъяны в организации работ; наличие среди специалистов различных точек зрения, в том числе по ряду ключевых вопросов Программы (начиная от правильности выбора новой модели учета из вариантов, действующих на Западе, и до вопроса, какие хозяйствующие субъекты должны обязательно на нее перейти) отставания в разработке новых законов и других нормативно-правовых актов, и как следствие наличие барьеров на пути принятия необходимых ПБУ.

Дополнительные осложнения в процесс реформирования учета в России вносит ряд внешних факторов. В частности, в последние годы происходит активный процесс сближения между моделью учета, базирующейся на МСФО, и моделью GAAP, которые являются двумя наиболее известными и применяемыми системами учета в странах с рыночной экономикой. В результате постоянно вносятся изменения в ранее принятые МСФО. Поэтому Россия, приняв те или иные ПБУ, базирующиеся на их основе, через небольшой отрезок времени вынуждена дополнять и изменять последние, что, естественно, увеличивает затраты на реформирование учета в стране и замедляет темпы проведения данных работ. Кроме того, процесс реформирования учета в России «наслоился» на период, который на Западе «окрестили» как время начала революции в бухгалтерском учете. Она сопровождается пересмотром ряда основных параметров, заложенных в концепции построения той или иной модели учета, применяемой в странах с рыночной экономикой. И прежде всего это касается отказа от «исторической» стоимости и перехода к учету по так называемой «справедливой» (реальной) стоимости целого ряда активов и обязательств. Отмеченные обстоятельства побудили Правительство РФ дважды продлить срок реализации Программы (первый раз — до 2005 г., второй — 2010 г.) и внести существенные коррективы в ее содержание.

Перевод национальной системы бухгалтерского учета на международные стандарты потребовал разграничения бухгалтерского учета на финансовый и управленческий.

Этим и обусловливается актуальность темы курсовой работы.

В последнее время появилось много публикаций посвященных проблемам ведения управленческого учета и необходимости его применения на практике при управлении финансами предприятия. Это проблема изучалась такими учеными, как А. Апчер, А. Бородкин, Н. Чумаченко, В. Моссаковский, В. Ластовецкий, Л. Нападовская, А. Загородний, З. Гуцайлюк, Ф. Бутынец, Т. Карпова, С. Голов, В. Палий, Н. Данилочкина и др.

Вопросы финансового учёта подробно рассматриваются в трудах В.Г. Гетьмана, В.А. Тереховой, В.М. Власовой, Д.Л. Волкова, О.В. Акулич и др.

Целью настоящей курсовой работы является анализ финансового и управленского учёта. Для достижения поставленной цели в работе решены следующие задачи:

1. охарактеризована сущность финансового учёта;

2. рассмотрена экономическая сущность бухгалтерского управленческого учета;

3. показаны сходства и различия между финансовым и управленческим учётом;

4. выявлены взаимосвязи бухгалтерского управленческого учета с финансовым учетом;

5. изучено российское законодательство о бухгалтерском управленческом учете.

Курсовая работа состоит из введения, двух глав, разбитых на параграфы, заключения и списка использованной литературы.

1. Теоретические основы финансового и управленческого учёта: сущностные четры и особенности

Понятие и сущность финансового учёта

Классическое определение финансового учета гласит: «финансовый учет есть система, которая осуществляет измерение, обработку и передачу финансовой и экономической информации об определенном хозяйствующем субъекте». Данная информация дает возможность пользователям принимать обоснованные решения при выборе альтернативных вариантов использования ограниченных ресурсов при управлении хозяйственной деятельностью фирмы.

Д.Л. Волков даёт следующее определение финансовому учёту: «Финансовый учет (financial accounting), - это учет в целях обеспечения информацией широкого круга пользователей и, прежде всего, внешних по отношению к организации, что, однако, не предполагает, что данные финансового учета не используются внутренними пользователями и не влияют на принятие ими управленческих решений»[1].

Основная цель финансового учета состоит в получении информации для составления бухгалтерской (финансовой) отчетности для внешних пользователей.

Финансовый учет регистрирует в основном уже свершившиеся факты (информацию о прошлом). Его объектом является финансово-хозяйственная деятельность организации: ее имущество, обязательства, хозяйственные операции, финансовые результаты. Ведение финансового учета обязательно, оно строго регламентируется нормативными документами — законодательством РФ, стандартами (положениями), методическими указаниями и др. Ответственность за это несет руководитель организации. В Законе РФ «О бухгалтерском учете» указано, что лица, ответственные за организацию и ведение бухгалтерского учета, в случае уклонения от ведения учета в порядке, установленном законодательством РФ, искажения отчетности, несоблюдения сроков ее представления и публикации привлекаются к административной или уголовной ответственности.

Данные финансового учета в установленном порядке сводятся в финансовой отчетности, которая представляется внешним пользователям (собственникам организации, налоговым органам, органам статистики и т. д.); в значительной степени они не представляют коммерческой тайны, поскольку характеризуют лишь обобщенные показатели деятельности организации.

В финансовом учете затраты группируются по экономическим элементам (однородным группам). Независимо от формы собственности организации положением о расходах организации установлен единый перечень экономических элементов: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация, прочие затраты.

Основные элементы метода финансового учета — документация, денежная оценка, счета, двойная запись, инвентаризация и баланс, то есть равенство активов источникам их образования (активы = капитал + обязательства).

Финансовый учет основан на общепринятых принципах, которые регулируют запись и передачу финансовой информации. На их основе в каждой организации разрабатываются стратегические положения и определяются (выбираются) конкретные правила ведения бухгалтерского учета имущества, обязательств и хозяйственных операций.

1. Принцип целостности.

2. Принцип автономности.

3. Принцип действующей организации.

4. Принцип денежного измерения.

5. Принцип двойной записи

6. Принцип (допущение) временной определенности фактов хозяйственной деятельности.

11. Принцип конфиденциальности.

12. Принцип регистрации.

13. Принцип определения элементов бухгалтерской (финансовой) отчетности.

К ведению финансового учета во всех организациях страны независимо от их организационно-правовой формы, формы собственности и отраслевой принадлежности предъявляются следующие общие требования.

Организация ведет финансовый учет имущества, обязательств и хозяйственных операций (факторов хозяйственной деятельности) путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план. Рабочий план счетов разрабатывается организацией на основе Плана счетов бухгалтерского учета, утвержденного Министерством финансов РФ.

Осуществление Программы реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности, а также переход на новый План счетов способствовали подразделению бухгалтерского учета на два вида учета: финансовый и управленческий.

Финансовый учет предназначен для обобщения информации о деятельности организации в целом: доходах и расходах, состоянии денежных средств, дебиторской и кредиторской задолженности, наличии и движении активов, а также о платежах в бюджет и Единый социальный налог, о финансовых вложениях, финансовых результатах деятельности.

Таким образом, в финансовом учете формируется информация по общим показателям деятельности коммерческой организации. Данные финансового учета сводятся в финансовой отчетности и представляются внешним пользователям: учредителям организации, органам статистики, банковским, финансовым учреждениям и налоговым органам.

В финансовом учете отражаются общие показатели деятельности организации, и поэтому данные финансового учета не представляют коммерческую тайну, поскольку в финансовом учете находит отражение необходимая информация в финансовую бухгалтерию, где нужны данные о затратах для контрольных целей и обеспечения сопоставимости данных с управленческим учетом.

В.Г. Гетьман отмечает следующие необходимые принципы построения финансового учета[2]:

— ведение учета должно осуществляться на базе Международных и Российских стандартов учета и отчетности;

финансовый учет должен отвечать всем требованиям пользователей финансовой отчетности;

финансовая отчетность должна представляться в денежном выражении;

финансовый учет и отчетность формируют достоверную, объективную, полную и современную информацию;

финансовый учет и отчетность организуются на основе бухгалтерских счетов и двойной записи;

финансовая информация предполагает проведение аудиторских проверок и осуществление анализа финансового состояния организации;

организация учета инфляции (изменение цен). Организация на основании регламентирующих документов и приводимого в печати индекса цен должна определять реальную стоимость материально-производственных запасов.

1.2 Бухгалтерский управленческий учёт: сущность и назначение

Управленческий учет — это комплексная система учета, планирования, контроля, анализа информации о доходах и расходах и результатах хозяйственной деятельности организации в необходимом аналитическом разрезе, которая необходима для оперативного принятия различных управленческих решений в целях оптимизации финансовых результатов деятельности организации в краткосрочной и долгосрочной перспективах.

Управленческий учет можно определить и как «самостоятельное направление бухгалтерского учета организации, которое обеспечивает ее управленческий аппарат информацией, используемой для планирования, управления, контроля и оценки организации в целом, а также ее структурных подразделений»[3]. Этот процесс включает выявление, измерение, фиксацию, сбор, хранение, защиту, анализ, подготовку, интерпретацию, передачу и прием информации, необходимой управленческому аппарату для выполнения его функций. Управленческий учет представляет собой одновременно и систему, и область исследований. Он является важным элементом системы управления организацией и функционирует параллельно с системой финансового учета.

Бухгалтерский управленческий учет - это связующее звено между учетным процессом и управлением предприятием. Предметом бухгалтерского управленческого учета является производственная деятельность организации и ее отдельных структурных подразделений (сегментов), называемых центрами ответственности[4].

В управленческом учете под центром ответственности понимают структурное подразделение организации, во главе которого стоит менеджер, контролирующий затраты, доходы и средства, инвестируемые в этот сегмент бизнеса, - показатель, определяемый для данного подразделения руководством[5].

Сегменты бизнеса, деятельность которых является предметом бухгалтерского управленческого учета, могут обладать юридической самостоятельностью или входить в состав организации на правах структурных подразделений.

Цели управленческого учета:

· выработка рекомендаций на будущее на основе анализа происшедших явлений;

· обеспечение менеджеров организации информацией для принятия объективных, оперативных управленческих решений.

Основные задачи управленческого учета:

· выявление и измерение основных показателей, характеризующих деятельность организации;

· сбор и хранение информации о значениях показателей деятельности;

· подготовка и обработка информации в соответствии с поставленной целью;

· анализ полученных результатов;

· передача результатов анализа в соответствующие уровни управления организацией;

· калькулирование продукции;

· планирование и прогнозирование экономической эффективности деятельности организации;

· составление отчетов для контроля;

· предоставление объективной информации для принятия нестандартных решений в процессе управления организацией;

· прогнозирование и выбор наиболее эффективных путей развития организации.

Система управленческого учета позволяет:

· иметь объективную и качественную информацию о себестоимости каждого вида продукции, выпускаемой предприятием;

· анализировать отклонения от запланированных результатов и выявлять причины отклонений;

· выявлять резервы повышения эффективности деятельности организации;

· обеспечивать контроль наличия и движения имущества, материальных, денежных и трудовых ресурсов;

· использовать достаточно гибкую систему ценообразования с учетом информации о таких же видах продукции, выпускаемых другими производителями;

· производить конкурентоспособную продукцию, цена которой может быть уменьшена за счет снижения определенных видов издержек;

· принимать обоснованные и эффективные управленческие решения, позволяющие значительно увеличить прибыль предприятия за счет снижения доли издержек и т.д.

Предметом управленческого учета является производственная деятельность организации в целом и его отдельных структурных подразделений, которые по отношению к производственной деятельности классифицируются следующим образом:

· подразделения главных затрат, в которых непосредственно производится продукция;

· подразделения вспомогательных затрат, производящие продукцию для внутреннего потребления, оказывающие услуги в процессе производства.

Для каждого места возникновения затрат устанавливаются единицы измерения, на которые приходятся издержки. Учет издержек по местам их возникновения позволяет руководству организации обеспечить объективный и оперативный контроль эффективности работы как организации в целом, так и его структурных подразделений; распределять накладные издержки между отдельными видами продукции в процессе калькулирования себестоимости продукции.

Объекты управленческого учета:

· Издержки в целом по предприятию и по его структурным подразделениям. Они могут быть классифицированы таким образом:

o по видам издержек (материальные затраты, расходы на оплату труда, отчисления на государственное и обязательное медицинское страхование, амортизационные отчисления, прочие расходы). Учет издержек по видам позволяет оценить структуру затрат, учесть долю каждого вида затрат в общих затратах;

o по местам возникновения издержек. Местом возникновения затрат является структурное подразделение организации, функциями которого являются планирование, нормирование, учет издержек производства для контроля и управления затратами (цех, производственные участки, бригады, отделы технического контроля, главного механика, рекламы, финансовый отдел и т.д.);

o по центрам ответственности, т.е. по отдельным сегментам организации, за результаты деятельности каждого из них несет ответственность его руководитель;

· Результаты хозяйственной деятельности организации и ее подразделений.

· Финансовые результаты (затраты) центров ответственности.

· Внутреннее ценообразование.

· Бюджетирование и внутренняя отчетность.

Часть управленческого учета, объектом учета которого являются только производственные издержки, называется производственным учетом.

Основными составляющими производственного учета является учет издержек:

1) по видам — определение групп издержек в процессе производства продукции;

2) по местам возникновения — распределение издержек по производственным подразделениям;

3) по носителям — определение издержек, связанных с производством единицы конкретной продукции, конкретного заказа.

Система производственного учета позволяет оценить себестоимость единицы продукции, размер прибыли, приходящейся на единицу продукции, уровень рентабельности конкретного вида продукции, а также продукции в целом.

Как уже отмечалось, объектами бухгалтерского управленческого учета являются затраты (текущие и капитальные) предприятия и его отдельных структурных подразделений — центров ответственности; результаты хозяйственной деятельности как всего предприятия, так и отдельных центров ответственности; внутреннее ценообразование, предполагающее использование трансфертных цен; бюджетирование и внутренняя отчетность.

Хозяйственные операции, носящие исключительно финансовый характер (операции с ценными бумагами, продажа или покупка имущества, арендные и лизинговые операции, инвестиции в дочерние и зависимые общества и т.п.), выходят за рамки предмета управленческого учета.

Важно отметить, что предметом управленческого учета является производственная деятельность центров ответственности (сегментов организации), поэтому иногда управленческий учет называют учетом по центрам ответственности, или сегментарным учетом. Однако отождествлять эти понятия неправомерно, поскольку сегментарный учет является важнейшей составляющей управленческого учета.

Важнейшей задачей бухгалтерского управленческого учета является калькулирование. На базе выполненных расчетов в системе управленческого учета можно просчитывать различные альтернативные варианты решения одной задачи, выбирать из них оптимальный и оперативно принимать эффективные управленческие решения.

Методы, используемые в бухгалтерском управленческом учете, весьма разнообразны[6]:

• элементы метода бухгалтерского финансового учета (счета и двойная запись, инвентаризация и документация, балансовое обобщение и отчетность);

• индексный метод (применяемый в статистике);

• приемы экономического анализа (в частности, пофакторный анализ);

• математические методы (корреляции, линейного программирования, наименьших квадратов и др.). Управленческий учет сегодня немыслим без использования ЭВМ.

Все вышеперечисленные методы интегрируются в единую систему и используются в целях управления предприятием.

В современной экономической литературе часто отождествляются понятия «управленческий» и «производственный» учет, но с этим согласиться нельзя. Исторически производственный учет является предшественником управленческого учета. Системы производственного учета ранее развивались по существу как расчетные, основной целью которых было определение затрат на производство и выручки на единицу продукции. В настоящее время к производственному учету предъявляются большие требования.

1.3 Управленческий учёт как элемент системы бухгалтерского учёта

В современных условиях, когда предприятиям дана самостоятельность в разработке своих производственных программ, планов производственного и социального развития, в определении стратегии в области ценовой политики, существенно возрастает ответственность руководителей за принимаемые ими управленческие решения. Для выработки эффективных и оперативных решений управляющим необходима достоверная информация как о производственном, так и о финансовом положении предприятия. Решением второй части этой задачи и занимается бухгалтерская служба предприятия.

В самом общем виде бухгалтерский учет — это информационная система, которая измеряет, обрабатывает и передает финансовые данные. Говоря о такой системе, в первую очередь следует определить, что именно ею измеряется. Бухгалтерский учет связан с измерением влияния (в денежном выражении) хозяйственных операций на капитал конкретных хозяйствующих единиц — организаций. Объектом измерения в бухгалтерском учете являются хозяйственные операции.

По определению Американской ассоциации бухгалтеров, бухгалтерский учет — это процесс идентификации информации, исчисления и оценки показателей и предоставления данных пользователям информации для выработки, обоснования и принятия решений. Другими словами, бухгалтерский учет призван обеспечить определенных лиц информацией, необходимой для принятия правильных решений.

Переход отечественной экономики от административных методов управления к рыночным условиям хозяйствования коренным образом изменил запросы пользователей бухгалтерской информации.

В условиях рыночной экономики значительно усложнился процесс управления предприятием, которому предоставлена полная хозяйственная и финансовая самостоятельность. Хозяйственная самостоятельность заключается в выборе организационной формы предприятия, вида деятельности, партнеров по бизнесу, в определении рынков сбыта продукции (услуг) и т.д. Финансовая самостоятельность предприятия состоит в его полном самофинансировании, выработке финансовой стратегии, политики ценообразования и др. Следовательно, усложняются и задачи, стоящие перед системой бухгалтерского учета. Бухгалтерский учет административной системы сегодня не смог бы удовлетворить запросы современного «рыночного» предприятия. В этих условиях неизбежным становится появление управленческого учета как самостоятельной отрасли бухгалтерской деятельности. Весь бухгалтерский учет начинает делиться на финансовый и управленческий. На выходе бухгалтерской информационной системы формируются отчеты для:

1) внешних пользователей бухгалтерской информации;

2) целей периодического планирования и контроля;

3) принятия решений в нестандартных ситуациях и выбора политики организации.

Прерогативой финансового учета является составление отчетов первой группы (внешних отчетов). При этом внешними пользователями бухгалтерской информации могут быть владельцы акций и кредиторы (настоящие и потенциальные), поставщики, покупатели, представители налоговых служб и внебюджетных фондов, служащие предприятия.

Держатели акций стремятся иметь сведения о стоимости их капиталовложений и о том, какая прибыль извлекается из акций. Наемные работники хотят располагать данными о способности предприятия удовлетворять требованиям повышения заработной платы и воздерживаться от избытка рабочей силы. Кредиторы и владельцы ссудного капитала нуждаются в информации о способности той или иной фирмы выполнить взятые финансовые обязательства. Такие государственные организации, как Росстат России и налоговая инспекция, также собирают бухгалтерскую информацию и при этом уделяют внимание детализированным данным о декларируемой прибыли, начисляемых налогах, об объемах капиталовложений, имуществе и т.д.

Задачей бухгалтерского управленческого учета является составление отчетов второй и третьей групп, информация которых предназначена для собственников предприятия (организации), где проводится учет, и его управляющих (менеджеров), т.е. для внутренних пользователей бухгалтерской информации. Эти отчеты должны содержать информацию не только об общем финансовом положении предприятия, но и о состоянии дел непосредственно в области производства. Содержание отчетов может меняться в зависимости от их целевого назначения и должности администратора, для которого они предназначены, например: анализ себестоимости изделия — с целью определения себестоимости продукции; сметы — для планирования будущих операций; текущие оперативные отчеты центра ответственности (производственного участка) — для оценки результатов его работы; отчеты о понесенных затратах для принятия краткосрочных решений; анализ сметы капитальных вложений—для целей долгосрочного планирования и т.д. Менеджеры нуждаются в информации, которая поможет им в принятии решений, контроле и регулировании управленческой деятельности. К такой информации можно отнести, например, продажные цены, затраты на производство, спрос, конкурентоспособность, рентабельность товаров, выпускаемых их предприятием.

При составлении отчетов для внешних пользователей в системе финансового учета бухгалтер обязан руководствоваться действующими нормативными документами, однако принципы отчетности, заложенные в них, не всегда способствуют истинному отражению дел на предприятии, что приводит к искажению его реального финансового состояния.

Так, в соответствии со ст. 8 Закона РФ «О бухгалтерском учете»: «...бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте РФ—в рублях». При падении курса рубля это занижает реальную стоимость активов и искажает информацию о финансовом состоянии предприятия, поскольку статьи баланса с учетом индекса инфляции не корректируются, как это практикуется в странах с развитой рыночной экономикой.

Согласно той же статье бухгалтерский учет по валютным счетам организации и операциям в иностранной валюте ведется на основании пересчета иностранной валюты по курсу ЦБ РФ на дату совершения операции. Но в условиях нестабильности рубля в стране представление в рублевом эквиваленте валютных счетов также затрудняет восприятие руководителем финансовых показателей предприятия.

Статья 12 Закона гласит: «... недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения, сверх норм — на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи и порчи списываются на финансовые результаты организации» (в соответствии с действующим законодательством это не ведет к уменьшению налогооблагаемой прибыли организации). Данное положение позволяет списывать предприятиям недостачи материальных ценностей на издержки обращения только в пределах установленных законом норм, оставшаяся же часть относится на финансовые результаты, что затрудняет в дальнейшем их анализ.

Данные бухгалтерского учета и составляемой на их основе бухгалтерской (финансовой) отчетности призваны охарактеризовать результаты деятельности хозяйствующего субъекта как самостоятельного юридического лица, без учета вклада в эти результаты отдельных структурных подразделений (сегментов бизнеса). Однако подобной информации для целей управления предпринимательской деятельностью не достаточно.

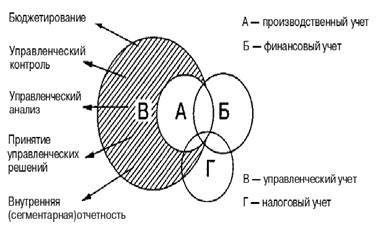

На сегодняшний день общепризнанным является факт выделения налогового учета в самостоятельное направление бухгалтерской деятельности. Статьей 313 главы 25 НК РФ цель налогового учета определена как «формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций»[7]. При осуществлении этого вида учета организация должна руководствоваться специально разработанной учетной политикой для целей налогообложения и использовать аналитические регистры (в ряде случаев отличные от регистров финансового учета). Несмотря на то, что первичная база всех трех видов учета должна быть одинакова, каждый факт хозяйственной деятельности классифицируется и отражается ими по-своему, в соответствии с требованиями данного вида учета. Это совершенно разные направления бухгалтерской деятельности, отличающиеся собственными целями, задачами и конечными информационными результатами. Все вышеизложенное предопределило необходимость разделения отечественного учета на управленческий, финансовый и налоговый.

2. взаимосвязь финансового и управленческого учёта. Законодательные основы бухгалтерского управленческого учёта

2.1 Финансовый и управленческий учёт: сходства, различия и взаимосвязь

Между управленческим и финансовым учетом существуют различия, обусловленные соответствующими показателями учета, основные из них представлены в таблице 1.

Таблица 1. Основные различия между управленческим и финансовым учетом

| Основные показатели учета | Виды учета | |

| Управленческий учет | Финансовый учет | |

| 1. Цель учета | Подготовка информации для менеджеров организации для принятия ими объективных управленческих решений | Подготовка информации для сопоставления затрат с доходами для определения прибыли организации |

| 2. Соблюдение юридических требований | Информация подготавливается, если выгода от ее использования больше, чем затраты на ее сбор | Законом предусмотрено, например, что руководство открытых акционерных обществ обязано предоставлять финансовые отчеты независимо от их желания |

| 3. Степень точности информации | Информация подготавливается в сжатые сроки, носит приближенный характер | Данные отчетности должны быть более точными, иначе это может вызвать недоверие внешних пользователей к публикуемым отчетам организаций |

| 4. Масштаб учета | Информация подготавливается по каждой структурной единице организации | Информация характеризует деятельность организации в целом |

| 5. Принципы учета | Информация подготавливается в форме, наиболее приемлемой и удобной для руководства организации, по правилам, удобным для него | Информация должна соответствовать нормам и требованиям законодательства и установившейся практике учета |

| 6. Привязка ко времени предоставления информации | Информация носит характер прогноза, характеризует деятельность организации на перспективу с учетом состояния за прошедшее время | Информация характеризует уже свершившиеся операции и хозяйственные факты, показывает, как это было |

| 7. Частота подачи информации | Информация подготавливается по мере необходимости, может составляться ежедневно, еженедельно, ежемесячно | Информация готовится раз в год (полугодие, квартал) |

| 8. Используемые измерители | Информация может быть представлена как в денежных, так и неденежных измерителях | Информация представляется в денежных единицах в российской валюте — рублях |

| 9. Группировка затрат | Затраты группируются по носителям в разрезе статей калькуляции, что позволяет определить, где и на что израсходованы ресурсы. Перечень статей организация устанавливает самостоятельно | Затраты группируются по экономическим элементам, что позволяет определить результат по обычным видам деятельности. Перечень статей установлен Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99 |

| 10. Основной объект учета | Структурные подразделения. Руководители подразделений несут ответственность за результаты их работы | Организация в целом. Руководители организации несут ответственность за результаты работы всей организации |

| 11. Степень открытости информации | Является коммерческой тайной, не подлежит публикации, носит конфиденциальный характер | Не является коммерческой тайной. Является открытой, публичной, может заверяться независимыми аудиторами |

| 12. Пользователи информации | Пользователями являются менеджеры и работники организации | Пользователи внешние |

| 13. Базисная структура | Структура информации зависит от запросов и степени их детализации пользователями |

Финансовый учет строится на основополагающем балансовом уравнении: АК = СОБК + ОБ, где АК — имущество организации (ее активы); СОБК и ОБ — источники его покрытия: СОБК — собственный капитал организации; ОБ обязательства организации |

| 14. Методика расчета финансовых результатов | Прибыль рассчитывается как разность между выручкой от реализации продукции (работ, услуг) и ее полной себестоимостью; «маржинальный доход» рассчитывается согласно международным стандартам бухгалтерского учета, а при составлении финансовой отчетности это запрещается |

Возможны два варианта расчета прибыли: 1) стандартный: как разность между выручкой от реализации продукции (работ, услуг) и ее полной себестоимостью; 2) современный: как разность между выручкой от реализации продукции, ее производственной себестоимостью и периодическими расходами (отражаются на счете 26 «Общехозяйственные расходы») |

| 15. Связь с другими дисциплинами | Использует методы микроэкономики, финансов, экономического анализа, математической статистики, оптимизации и т.д. | Использует только собственные методы |

Несмотря на различия, управленческий и финансовый учет взаимно связанные подсистемы бухгалтерского учета организации. Общими для них являются[8]:

1) единые объекты учета;

2) единый подход к выбору целей и задач учета;

3) общепринятые принципы учета;

4) однократное ведение первичной информации для составления отчетности;

5) информационная база учета, используется для принятия управленческих решений;

6) использование общих методов (документация, инвентаризация, оценка и калькуляция, группировка объектов учета, отчетность подразделений, внутренняя и внешняя отчетность организации).

Исходя из этого, одни хозяйственные операции в финансовом и управленческом учете отражаются совершенно одинаково, другие — требуют различного отражения. При этом альтернативный подход позволяет получать данные для управленческого учета на основании показателей финансового учета с дополнением или удалением соответствующих поправочных бухгалтерских записей по тем позициям, по которым принципы отличаются. Операции по дополнению или удалению поправочных записей могут выполняться управленческим бухгалтером в конце отчетного периода.

Финансовый учет является основным звеном информационной системы организации, но не всегда обеспечивает оперативной информацией управленческую группу, поэтому финансовый учет должен быть взаимосвязан с управленческим учетом. Эта взаимосвязь финансового учета и управленческого представляют собой единый бухгалтерский учет.

Управленческий учет пересекается с финансовым в части учета издержек, различие лишь в методах учета затрат: в первом случае речь идет аналитическом учете, во втором — о синтетическом.

На сегодняшний день общепризнанным является факт выделения налогового учета в самостоятельное направление. Однако информация финансового и управленческого учета может использоваться в налоговых расчетах.

Рис. 1. Взаимосвязь видов учёта.

Большинство элементов финансового учета можно найти и в управленческом учете:

• в обеих системах учета рассматриваются одни и те же: хозяйственные операции. Например, поэлементно отражаемые в системе финансового учета данные о видах затрат (сырья и материалов, заработной платы, амортизационных отчислений) используются одновременно и в управленческом учете;

• на основе производственной или полной себестоимости, рассчитанной в системе управленческого учета, производится балансовая оценка изготовленных на предприятии активов в системе финансового учета;

• методы финансового учета применяются и в управленческом учете;

• оперативная информация используется не только в управленческом учете, но и для составления финансовых документов. Следовательно, во избежание дублирования сбор первичной информации должен осуществляться в соответствии с интересами как финансового, так и управленческого учета.

Однако наиболее важной чертой, объединяющей два вида учета, является то, что их информация используется для принятия решений. Так, данные финансового бухгалтерского учета помогают инвесторам оценить потенциал и перспективы предприятия, целесообразность инвестирования, а данные управленческого учета используются менеджерами для решения широкого круга проблем управления.

Степень взаимосвязи между системами финансового и управленческого учета во многом зависит от особенностей структуры действующего Плана счетов.

Необходимо особо отметить, что финансовый и управленческий учет являют собой взаимозависимые и взаимообусловленные компоненты единого бухгалтерского учета. Однако финансовый учет основан главным образом на собственном методе, а управленческий учет тесно связан с иными дисциплинами — микроэкономикой, финансами, экономическим анализом, математической статистикой и др.

2.2 Российское законодательство о бухгалтерском управленческом учёте

С принятием в 1993 г. Государственной программы перехода РФ на принятую в международной практике систему учета разработан ряд нормативных документов, создающих необходимые предпосылки для внедрения бухгалтерского управленческого учета в практику российских предприятий. Эти документы затрагивают вопросы как бухгалтерского учета в целом, так и управленческого учета в частности.

К настоящему времени сложилась система нормативного регулирования бухгалтерского учета. Иерархия нормативных документов определена Законом РФ «О бухгалтерском учете» и представлена тремя уровнями.

1. Гражданский кодекс РФ; Федеральный закон РФ «О бухгалтерском учете», Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ и нормативные акты Правительства РФ.

Документы данного уровня призваны обеспечивать единообразное ведение учета хозяйственных операций организаций, своевременное составление и представление заинтересованным пользователям сопоставимой и достоверной информации об имущественном положении организаций, их обязательствах, доходах и расходах.

2. Нормативные акты, методические указания и рекомендации, в основном Министерства финансов РФ. На этом же уровне нормативного регулирования находится План счетов бухгалтерского учета с инструкцией по его применению.

Однако особое место среди документов второго уровня занимают положения по отдельным вопросам имущества, обязательств, капитала, определяющие единообразный подход к подлежащим отражению в бухгалтерском учете фактам и явлениям, обязательный для всех предприятий и организаций независимо от форм собственности. Это национальные российские бухгалтерские стандарты — положения по бухгалтерскому учету (ПБУ). Предполагается дальнейшая разработка стандартов.

Общепринятые правила бухгалтерского учета, определенные документами второго уровня, реализуются предприятием при разработке им учетной политики. При этом учитываются размер, специфика, отраслевая принадлежность предприятия. И это уже третий уровень системы регулирования бухгалтерского учета.

3. Документы организаций, разрабатываемые ими при формировании учетной политики.

Перечень документов, которые должны утверждаться приказом или распоряжением руководителя организации о принятой учетной политике, содержится в Законе РФ «О бухгалтерском учете». К ним относятся:

• рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

• формы первичных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

• порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

• правила документооборота и технология обработки учетной информации;

• порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета.

Анализ нормативной базы целесообразно начинать с Закона РФ «О бухгалтерском учете». В гл. 1, ст. 1, п. 3 сформулированы такие основные задачи бухгалтерского учета, как:

• формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой как внутренним пользователям бухгалтерской отчетности руководителям, учредителям, участникам и собственникам имущества организации, так и внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

• обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

• предупреждение отрицательных последствий хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Следовательно, официально закрепляются функции бухгалтерского учета по обслуживанию информационных потребностей внутренних пользователей.

Далее (ст. 6, п. 3) предприятиям предоставляются широкие полномочия в организации бухгалтерского учета, т.е. предприятием самостоятельно утверждаются:

• рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями современности и полноты учета и отчетности;

• формы первичных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

• порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета.

Той же статьей (п. 4) предусмотрена самостоятельная разработка учетной политики предприятия: «Принятая организацией учетная политика применяется последовательно из года в год».

О порядке разработки учетной политики речь идет и в ст. 5, п. 3: «Организации, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формируют свою учетную политику, исходя из своей структуры, отрасли и других особенностей деятельности».

Следовательно, Законом РФ «О бухгалтерском учете» и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ подтверждаются права предприятия, предоставленные ранее, самостоятельно разрабатывать рабочий счетный план и учетную политику.

Необходимо отметить, что Закон РФ «О бухгалтерском учете» явился первым официальным документом, провозгласившим конфиденциальность бухгалтерской информации: «содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной» (ст. 10, пункт 4). Здесь речь идет об информации управленческого учета и о регистрах аналитического учета затрат.

В Плане счетов бухгалтерского учета предприняты шаги к разделению финансового и управленческого учта, к реализации варианта учета с двумя системами счетов. В частности, счета 30-39 оставлены свободными и предназначены для организации учета затрат по элементам. Связь между финансовой и производственной бухгалтериями рекомендуется организовывать с помощью так называемых отражающих счетов (счетов-экранов).

По существу предприятию предоставляется возможность организации управленческого учета в режиме автономии, т.е. в системе счетов, изолированной от счетов финансового учета.

В учетной политике фиксируется перечень и порядок создания резервов предстоящих расходов и платежей, учета и финансирования ремонта основных средств. Очевидно, что все эти вопросы являются прерогативой управленческого учета, так как напрямую связаны с производственным учетом и калькулированием себестоимости продукции.

С 1995 г., в соответствии с приказом Минфина РФ от 27 марта 1996 г. № 31 все предприятия получили возможность калькулировать производственную себестоимость, что должно оговариваться в учетной политике предприятия. С 1995 г. отечественный бухгалтерский язык пополнился новым термином управленческого учета «периодические затраты», а российский учет сделал очередной шаг в направлении международных бухгалтерских стандартов.

Наконец, в учетной политике организации описывается метод распределения косвенных расходов между отдельными видами продукции (носителями затрат). Выбор метода распределения косвенных расходов является одним из принципов калькулирования—основы бухгалтерского управленческого учета.

Таким образом, в российском законодательстве сегодня отсутствуют какие-либо преграды для развития бухгалтерского управленческого учета.

Назрели объективные предпосылки для его становления и развития на предприятиях с учетом ранее накопленного опыта и традиций.

Заключение

Финансовый и управленческий учет часто называют языком бизнеса. Ежедневно тысячи компаний во всем мире используют учет для записи и анализа деловых операций и для обеспечения руководителей достоверной, последовательной и нужной информацией, которая необходима им для принятия управленческих решений. Чтобы отражать реальную картину всей деятельности компании, процедуры учета должны соответствовать определенным принципам и правилам. Эти правила разрабатываются для того, чтобы система учета компании отражала истинную картину ее производственной, финансовой и инвестиционной деятельности.

Управленческий учет следует рассматривать как систему, которая предоставляет финансовую и нефинансовую информацию для осуществления финансового менеджмента, направленного на достижение стратегической цели предприятия . Он должен фокусировать внимание на будущем, на том, что можно сделать, чтобы повлиять на ход событий и не пытаться изменить прошлое, а искать возможности в будущем. Управленческий учет включил в себя уже существовавшие виды учета такие, как оперативный и статистический с добавлением учета внешних факторов и при условии ориентира на будущее.

Для ведения бухгалтерского учета в организации формируется учетная политика, предполагающая имущественную обособленность и непрерывность деятельности организации, последовательность применения учетной политики, а также временную определенность фактов хозяйственной деятельности.

Учетная политика организации должна также отвечать требованиям полноты, своевременности, осмотрительности, приоритета содержания перед формой, непротиворечивости и рациональности.

Эффективность системы финансового учета в организациях обеспечивается только при последовательном использовании и соблюдении всех перечисленных требований и допущений.

Практическим шагом на пути становления и развития управленческого учета стало применение на базе существующей бухгалтерии двух самостоятельных счетных планов — финансового и управленческого.

Официальное признание управленческого учета как самостоятельного вида бухгалтерского учета произошло в 1972 г. В это время американской ассоциацией бухгалтеров была разработана программа получения диплома по управленческому учету с присвоением выпускникам квалификации бухгалтера-аналитика. Соответственно управленческий учет как самостоятельная учебная дисциплина был введен в учебные планы высших учебных заведений.

Следует отметить, что появление управленческого учета было не просто сменой терминов, а новым явлением, которое получило развитие в рамках производственного учета и требовало большой организационной и методологической перестройки всей системы бухгалтерского учета.

В последнее десятилетие XX века в странах с развитой рыночной экономикой резко возросла роль стратегического управления, что нашло свое отражение и в содержании управленческого учета.

Содержание управленческого учета определяется целями управления: оно может быть изменено по решению администрации в зависимости от интересов и целей, поставленных перед руководителями внутренних подразделений.

Сущность управленческого учета заключается в том, что это интегрированная система учета затрат и доходов, нормирования, планирования, контроля и анализа, систематизирующая информацию для оперативных управленческих решений и координации проблем будущего развития предприятия.

Установлению сущности управленческого учета способствует рассмотрение совокупности признаков, характеризующих его как целостную информационно-контрольную систему предприятия: непрерывность, целенаправленность, полнота информационного обеспечения, практическое отражение использования объективных экономических законов общества, воздействие на объекты управления при изменяющихся внешних и внутренних условиях.

Кроме того, управленческий учет – это область знаний, которая необходима каждому, кто занимается предпринимательством. Менеджмент несет ответственность за выполнение целей, поставленных администрацией или учредителями предприятия. Результаты деятельности менеджера во многом зависят от информации, которую он использует для планирования, контроля и регулирования управленческой деятельности и принятия решений.

Список использованной литературы

1. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 03.11.2010).

2. Федеральный закон «О бухгалтерском учете» от 21.11.96 № 129-ФЗ (в ред. Федерального закона от 23.07.99 № 123-ФЗ).

3. Программа реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности, утв. постановлением Правительства Российской Федерации от 06.03.98 № 283.

4. Апчер А. Управленческий учет: принципы и практика: Пер. с англ. И.А.Смирнова и др. / Под ред. Я.В. Соколова, И.А. Смирнова. - М.: Финансы и статистика, 2002. - 952 с.

5. Бахрушина М.А. Бухгалтерский управленческий учет: Учебник для вузов. 2-е изд., доп. и пер. М.: ИКФ Омега-Л; Высш. шк., 2002. — 528 с.

6. Булгакова С.В. Бухгалтерский управленческий учет: методические указания и практические задания (для заочного отделения) : учеб. пособие – Воронеж, Воронежский государственный университет, 2006. – 32 с.

7. Бухгалтерский (финансовый учет) учет / Под ред. В.А. Пипко. – М.: Финансы и статистика, 2004. 352 с.

8. Волков Д.Л. Финансовый учет: теория, практика, отчетность организации: Учеб. пособие. СПб.: Издат. дом С.-Петерб. гос. ун-та, 2006. — 640 с.

9. Голов С. Ф. Управленческий учет: Учебник. - К.: Либра, 2004. - 576 с.

10. Лисович Г. М. Сельскохозяйственный учет (финансовый и управленческий). - Ростов н/Д: Издательский центр «МарТ», 2002. — 720 с.

11. Маренков Н.Л. Финансовый учет в коммерческих фирмах. – Ростов н/Д: Феникс. 2004. – 480 с.

12. Нападовская Л. Методологические основы управленческого учета // Бухгалтерский учет и аудит. - 2004. - 4. - С. 26-30.

13. Нападовская Л.В. Управленческий учет: Суть, значение и рекомендации по его использованию в практической деятельности отечественных предприятий // Бухгалтерский учет и аудит. – 2005. – № 8.– с.50 – 62.

14. Палий В.Ф., Палий В.В. Финансовый учет.— М.: ИД ФБК-ПРЕСС, 2001.— 672 с.

15. Финансовый учет: Учебник /Под ред. проф. В. Г. Гетьмана. - 3-е изд., перераб. и доп. - М.: Финансы и статистика, 2005, - 816 с.

16. Финансовый учет. / Под. ред. О. В. Акулич. – М.: ЮНИТИ-ДАНА, 2002. – 289 с.

ПРИЛОЖЕНИЯ

Приложение 1

Сравнение финансового и управленческого учета.

| № п/п | Области сравнения | Финансовый учет | Управленческий учет |

| 1. | Основные потребители информации | Лица и организации вне хозяйственной единицы | Различные уровни внутрифирменного управления |

| 2. | Виды систем бухгалтерского учета | Система двойной записи | Не ограничен системой двойной записи, используется любая система, которая дает результат |

| 3. | Свобода выбора | Обязательное следование общепринятым принципам бухгалтерского учета | Нет норм и ограничений, единственный критерий пригодность |

| 4. | Используемые измерители | Денежная единица по курсу, действующему в момент возникновения факта хозяйственной жизни | Любая подходящая денежная или натуральная единица измерений: человеко-час, машино-час и т.д. Если осуществляется оценка в долларах, то может использоваться фактическая либо будущая стоимость доллара |

| 5. | Основной объект анализа | Хозяйственная единица в целом | Различные структурные подразделения хозяйственной единицы |

| 6. | Частота составления отчетности | Периодически, на регулярной основе | Когда требуется, может составляться и не на регулярной основе |

| 7. | Степень надежности | Требует объективности, историчен по природе | Сильно зависит от целей планирования, но когда требуется, используются точные данные, футуристичен по природе |

[1] Волков Д.Л. Финансовый учет: теория, практика, отчетность организации: Учеб. пособие. — СПб.: Издат. дом С.-Петерб. гос. ун-та, 2006. — с. 24.

[2] Финансовый учет: Учебник /Под ред. проф. В. Г. Гетьмана. - 3-е изд., перераб. и доп. - М.: Финансы и статистика, 2005, - с. 118.

[3] Бахрушина М.А. Бухгалтерский управленческий учет: Учебник для вузов. 2-е изд., доп. и пер. — М.: ИКФ Омега-Л; Высш. шк., 2002. — с. 11.

[4] Там же, - с.12.

[5] Не следует отождествлять центр ответственности с центром возникновения затрат. Так, работающая швейная машина — место возникновения затрат; цех, где она расположена, — центр ответственности.

[6] Нападовская Л. Методологические основы управленческого учета // Бухгалтерский учет и аудит. - 2004. - 4. - С. 26-30.

[7] Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 03.11.2010).

[8] Голов С. Ф. Управленческий учет: Учебник. - К.: Либра, 2004. - с. 126.

© 2010 Интернет База Рефератов