Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Управленческий учет в снабженческо-сбытовых организациях на примере ЗАО "ИнфоЦентр"

Курсовая работа: Управленческий учет в снабженческо-сбытовых организациях на примере ЗАО "ИнфоЦентр"

КУРСОВАЯ РАБОТА

ПО ДИСЦИПЛИНЕ "Управленческий учет"

Тема: "Управленческий учет в снабженческо-сбытовых организациях на примере ЗАО "ИнфоЦентр"

Содержание

Введение

1. Теоретико-методические вопросы организации управленческого учета

1.1 Сущность и содержание управленческого учета

1.2 Существующие подходы к организации управленческого учета

1.3 Характеристика традиционных систем управленческого учета

2. Организационно-экономические элементы построения управленческого учета в ЗАО "ИнфоЦентр"

2.1 Краткая характеристика предприятия

2.2 Концепция построения управленческого учета в организации ЗАО "ИнфоЦентр"

2.3 Метод учета затрат и калькуляции себестоимости продукции, работ и услуг на предприятии

2.3.1 Аналитический учет затрат

2.3.2 Синтетический учет затрат

3. Основные направления по совершенствованию управленческого учета на предприятии ЗАО "ИнфоЦентр"

3.1 Введение составления смет (бюджетов) для каждого центра ответственности

3.2 Перспективы организации системы контроллинга на предприятии

Заключение

Список использованных источников

Приложение А

Приложение Б

Введение

В экономическую жизнь нашей страны управленческий учёт вошёл вместе с возникновением и ростом предприятий, ориентированных на рынок. В конкурентной среде от правильных, адекватных этой среде управленческих решений зависит зачастую не только процветание бизнеса, но и само его существование. Под воздействием различных объективных факторов, вызываемых новыми технологиями, государственным регулированием и ростом предприятий, усложняется структура бизнеса, возникает потребность в его дроблении на множество юридических лиц, в одновременном развитии многих направлений деятельности, в формировании значительного количества структурных подразделений (отделов, служб) как на уровне отдельных юридических лиц, так и на уровне холдингов.

Как в этих условиях руководство подобных предприятий (здесь предприятие понимается в широком смысле, как бизнес) может знать вс обо всём, чтобы не ошибиться в принятии управленческих решений? Задачу предоставления необходимой информации решает управленческий учёт - система сбора и анализа данных о финансовой деятельности предприятия, ориентированная на потребности высшего руководства и владельцев предприятия в информации, необходимой для принятия стратегических и тактических управленческих решений.

Очевидно, что процесс внедрения эффективной системы управленческого учёта является длительным (несколько месяцев), процесс его ведения должен быть непрерывным, а параметры и методика должны постоянно корректироваться вслед за изменениями структуры и характера бизнеса.

Здесь может возникнуть закономерный вопрос: зачем идти на такие жертвы, если на каждом более или менее крупном предприятии уже есть люди и структуры, отвечающие перед руководством за финансовое состояние предприятия: бухгалтерия, финансовый директор, группа финансового анализа, плановый отдел и тому подобное? Дело в том, что управленческий учёт занимает особое место в финансовой системе бизнеса, поскольку, его постановка и ведение требуют других подходов и других специалистов, чем те, которые обслуживают бухгалтерский и налоговый секторы.

И все же, в чем причина возникновения интереса к управленческому учету? Во-первых, в полном соответствии с законом Паркинсона, системы управления предприятиями постоянно разрастаются, ветвятся и усложняются, так что, в конце концов, сами становятся неуправляемыми. Чтобы скоординировать деятельность по управлению предприятием, потребовалась особая система "управления управлением" - система управленческого учета. Во-вторых, каждый современный человек, а особенно руководитель предприятия не понаслышке знает, что такое ин формационный бум: огромный поток ненужных сведений прямо-таки захлестывает нас, но найти в этом потоке ту информацию, которая действительно важна, чрезвычайно трудно. Вот почему западные, а теперь уже и многие российские предприятия осознали, что для поиска и обработки важной (релевантной) информации требуется особая система - система управленческого учета. Это своего рода фильтр, отсеивающий все ненужное и по крупицам собирающий все, что может помочь в принятии управленческих решений. Вот почему российским руководителям управленческий учет нужен ни чуть не меньше, чем их западным коллегам.

Основной целью данной работы является изучение существующей практики построения системы управленческого учета и особенностей его организации на предприятии ЗАО "ИнфоЦентр".

В соответствии с выдвинутой целью в работе были поставлены следующие задачи:

раскрыть сущность и содержание управленческого учета;

рассмотреть существующие подходы к организации управленческого учета;

дать характеристику традиционным системам управленческого учета и сравнить их с современными системами;

проанализировать перспективы организации системы бюджетирования и контроллинга на предприятии.

В процессе исследования используется информация, отраженная в первичных и сводных документах; расчетах, декларациях и отчетах; кроме того, нормативная и справочная литература.

Что касается нормативной и справочной литературы, то это собрание законодательных актов Российской Федерации, постановления правительства и комментарии к ним, методические рекомендации по управленческому учету. Также использовались статьи в таких журналах, как "Главбух", "Экономика и жизнь" и другие.

Исследуя теоретический аспект управленческого учета, я основывалась на учебниках по бухгалтерскому управленческому учету таких авторов, как кандидата экономических наук М.А. Вахрушиной, Н.П. Кондракова, М.А. Ивановой, Т.П. Карповой и других.

1. Теоретико-методические вопросы организации управленческого учета

1.1 Сущность и содержание управленческого учета

Успешная реализация задач управления организацией в системе рыночных отношений требует от руководителей, менеджеров и организаторов производства не только высокой компетентности и опыта в конкретных сферах производственной деятельности, но и умения экономически правильно, адекватно оценить и в реальном режиме времени отреагировать как на динамические внешние условия развития экономических процессов, так и на смену режима функционирования организации, связанную с изменениями номенклатуры и объема производства продукции, структурными перестройками и т.д.

Проведенные обследования ряда организаций показывают, что во многих случаях в значительной мере при решении управленческих задач испытывается недостаток именно аналитических и оперативных данных, характеризующих реальные финансовые и производственно - экономические процессы на момент принятия решений на различных уровнях управления.

В западной практике управления особая роль отводится управленческому учету. При этом большое внимание уделяется расширению и усилению функций бухгалтерского учета, использованию его аналитического потенциала в качестве основного и достоверного источника управленческой информации, методам ее анализа с целью формирования управленческих решений.

Появление мощных программных продуктов для персональных компьютеров, способных моделировать варианты действий с оценкой возможных финансовых и производственно - экономических результатов, позволяет создать полный управленческий цикл и использовать информативность управленческого учета во внутрифирменном управлении на более высоком уровне. При этом в основу моделей заложены показатели форм внутренней и внешней отчетности, которые в данном контексте являются инструментами планирования и управления.

В последнее время отечественные менеджеры и руководители организаций проявляют значительный интерес к управленческому учету, стремятся выделить в контуре управления новую информационную систему. Однако в этом отношении существуют определенные трудности, связанные как с пониманием сущности и возможностей управленческого учета, так и с его организацией.

Если понятие "бухгалтерский учет" определено законодательно, то термин "управленческий учет" в России не регламентирован и допускает много разных толкований. Широко обсуждается вопрос о месте управленческого учета в системе управления организацией.

В настоящее время можно выделить четыре позиции специалистов по вопросам управленческого учета [22, с.33]:

1. В бухгалтерском учете нет отдельного управленческого учета, а был и остается производственный учет (учет затрат на производство).

2. Управленческий учет - это тот же производственный учет, но применительно к современной терминологии, и нет никаких оснований выделять его в самостоятельный вид учета.

3. Бухгалтерский учет в современных условиях - это система, включающая три подсистемы: финансовый учет, управленческий учет и бухгалтерскую отчетность.

4. Управленческий учет является вполне сложившейся самостоятельной дисциплиной, поскольку он кроме вопросов собственно бухгалтерского учета включает в себя вопросы анализа, планирования, прогнозирования и др.

С нашей точки зрения, наиболее обоснованной видится третья позиция. В целом система бухгалтерского учета обеспечивает учетной информацией нужды управления в широком плане, т.е. и внешних пользователей информации, и внутренних. Финансовый учет предоставляет учетную информацию о результатах деятельности организации ее внешним пользователям: учредителям; налоговым, статистическим органам; финансирующим банкам и т.п. С этих позиций данные финансового учета не представляют коммерческой тайны, поскольку в нем отражаются наиболее общие показатели деятельности организации.

В управленческом учете формируется внутренняя информация о деятельности организации для конкретных нужд управления (совершенствование производства, снижение затрат и т.п.). Данные управленческого учета составляют коммерческую тайну и не подлежат оглашению. Это, в первую очередь, информация о затратах на производство по конкретным подразделениям, видам производимой продукции, статьям затрат, центрам ответственности и т.п. Поэтому довольно часто управленческий учет отождествляют с производственным учетом. Однако это неправильное толкование. Понятие управленческого учета значительно шире производственного учета, в него помимо чисто бухгалтерского учета затрат на производство входит и оперативный учет, элементы анализа, планирования, прогнозирования и др. [26, с.41]

Поскольку под управленческим учетом понимается система сбора, обработки и предоставления учетной информации для нужд управления, то, естественно, целью управленческого учета является создание и поддержание информационной системы в организации. Это вместе с тем является важнейшей предпосылкой функционирования управленческого учета. Другой предпосылкой является разработка необходимой системы показателей для управленческого учета и внутренних форм отчетности.

Использование системы управленческого учета способствует совершенствованию всего процесса управления организацией, создает реальные возможности для его оптимизации.

При постановке системы управленческого учета, как правило, решаются следующие важнейшие задачи:

формирование полной себестоимости и на ее основе определение прибыли - обеспечивает ведение рационального учета и контроль за уровнем затрат;

формирование сокращенной себестоимости, на основе которой исчисляется маржинальный доход, - в большей степени создает условия для подготовки управленческих решений благодаря возможностям показателя маржинального дохода (определение наиболее эффективной отрасли производства внутри организации, составление оптимальной производственной программы, проведение анализа безубыточности и др.).

Следовательно, основная задача управленческого учета - подготовка необходимой информации для принятия оптимальных управленческих решений по совершенствованию процесса производства и тем самым оптимизация самого процесса управления [22, с.34].

1.2 Существующие подходы к организации управленческого учета

Среди качественных показателей деятельности предприятия важное место занимает такие показатели, как "издержки", "затраты", "расходы", "себестоимость продукции".

Термин "издержки" применяется, как правило, в экономической теории. Это суммарные жертвы предприятия, связанные с выполнением определенных операций. Они включают в себя как явные (бухгалтерские, расчетные), так и вмененные (альтернативные) издержки.

Явные (расчетные) издержки - это выраженные в денежной форме фактические затраты, обусловленные приобретением и расходованием разных видов экономических ресурсов в процессе производства и обращения продукции, товаров или услуг.

Альтернативные (вмененные) издержки означают упущенную выгоду предприятия, которую оно получило бы при выборе производства альтернативного товара, альтернативной цене, на альтернативном рынке и т.д.

Под затратами понимаются явные (фактические, расчетные) издержки предприятия, а под расходами уменьшение средств предприятия или увеличение его долговых обязательств в процессе хозяйственной деятельности. Расходы означают факт использования сырья, материалов, услуг. Лишь в момент реализации предприятие признает свои доходы и связанную с ним часть затрат - расходы.

В показателе себестоимости продукции, как синтетическом показателе отражаются все стороны производственной и финансово-хозяйственной деятельности организации. От уровня себестоимости продукции зависит размер прибыли и уровень рентабельности. Чем экономичнее организация использует трудовые, материальные и финансовые ресурсы при изготовлении изделий, выполнении работ и оказании услуг, тем значительнее эффективность производственного процесса, тем больше будет прибыль [17, с.127].

В настоящее время состав затрат, включаемых в себестоимость продукции, регламентируется, прежде всего, Главой 25 Налогового Кодекса РФ.

В управленческом учете целью любой классификации затрат является оказание помощи руководителю в принятии правильных, обоснованных решений, поскольку менеджер, принимая решения, должен знать, какие затраты и выгоды они за собой повлекут. Поэтому суть процесса классификации затрат - это выделить ту часть затрат, на которые может повлиять руководитель.

Практика организации управленческого учета в экономически развитых странах предусматривает разные варианты классификации затрат в зависимости от целевой установки, направлений учета затрат. Потребители внутренней информации определяют такое направление учета, какое им требуется для обеспечения информацией по исследуемой проблеме.

В этой связи, по нашему мнению, заслуживает внимания классификация затрат, предложенная К. Друри. По его мнению, прежде всего, в учете накапливается информация о трех категориях затрат: расходы на материалы, рабочую силу и накладные расходы. Затем обобщенные затраты распределяются по направлениям учета:

1) для калькулирования и оценки себестоимости произведенной продукции 2) для планирования и принятия управленческих решений и 3) для осуществления процесса контроля и регулирования. Кроме того, в каждом из перечисленных выше трех направлений, в свою очередь, происходит дальнейшая детализация затрат в зависимости от целей управления [7, с.31].

Важным моментом в управленческой деятельности является процесс принятия решений, в ходе которого определяются тактика и стратегия развития предприятия. В этих целях затраты предприятия подразделяются на явные и альтернативные, релевантные и нерелевантные, эффективные и неэффективные.

Для принятия управленческих решений важное значение имеет их подразделение на явные и неявные (альтернативные).

Явные - это предполагаемые затраты, которые должно нести предприятие при выполнении производственной и коммерческой деятельности.

Затраты же, обусловленные отказом от одного товара в пользу другого, называют альтернативными (временными) затратами. Они означают упущенную выгоду, когда выбор одного действия исключает появление другого действия. Альтернативные затраты возникают в случае ограниченности ресурсов. Если ресурсы не ограничены, вмененные издержки равны нулю. Альтернативные затраты иногда называют дополнительными.

В зависимости от специфики принимаемых решении затраты подразделяются на релевантные и нерелевантные.

Релевантными (т. е существенными, значительными) затратами можно считать только те затраты, которые зависят от рассматриваемого управленческого решения. В частности, затраты прошлых периодов не могут быть релевантными, поскольку повлиять на них уже нельзя. В то же время, вмененные затраты (упущенная выгода) релевантны для принятия управленческих решений.

На результаты принимаемых решений существенное влияние может оказать деление затрат на эффективные и неэффективные.

Эффективные - это производительные затраты, в результате которых получают доходы от реализации тех видов продукции, на выпуск которых были произведены эти затраты. Неэффективные - это затраты непроизводительного характера, в результате которых не будут получены доходы, так как не будет произведен продукт. Неэффективные затраты - это потери на производстве. К ним относятся потери от брака, простоев, недостачи и порча товарно-материальных ценностей и др. Обязательность выделения неэффективных затрат трактуется тем, чтобы не допустить проникновения потерь в планирование и нормирование.

Любое предприятие, стремящееся максимизировать свою прибыль, должно так организовать свое производство, чтобы затраты на единицу выпускаемой продукции были минимальны. Значит, и принимаемые решения должны ориентироваться на задачу минимизации затрат. В выполнении этой задачи важное значение придается процессу прогнозирования, в ходе которого затраты предприятия рассматриваются в краткосрочном и долгосрочном периодах.

В краткосрочном периоде отдельные факторы производства не изменяются: их называют постоянными (фиксированными) факторами. К ним, как правило, относятся такие ресурсы, как промышленные здания, станки, оборудование. Однако это может быть и земля, услуги менеджеров и квалифицированных кадров. Экономические ресурсы, которые меняются в процессе производства, считают переменными факторами. В среднесрочном периоде могут меняться все вводимые факторы производства, но базовые технологии остаются без изменений. В ходе же долгосрочного периода могут из меняться и базовые технологии.

Принятые управленческие решения не могут быть осуществлены, если они не будут иметь непосредственной связи с процессом планирования, в ходе которого предполагаемые затраты, связанные с выполнением производственной и коммерческой деятельности, рассматриваются с точки зрения возможностей их охвата планом.

В этих целях затраты предприятия подразделяются на планируемые и непланируемые.

К планируемым относятся производительные расходы предприятия, обусловленные его хозяйственной деятельностью и предусмотренные сметой затрат на производство. Они в соответствии с нормами, нормативами, лимитами и сметами включаются в плановую себестоимость продукции.

Непланируемые - это непроизводительные расходы, которые не являются неизбежными и не вытекают из нормальных условий хозяйственной деятельности пред приятия. Эти расходы считаются прямыми потерями и потому в смету затрат на производство не включаются. Они отражаются только в фактической себестоимости товарной продукции и на соответствующих счетах в бухгалтерском учете. К ним относятся потери от брака, простоев и др. Их обособленный учет содействует осуществлению мер, направленных на их предупреждение.

В управленческом учете важное значение имеет классификация затрат в зависимости от их отношения к действующим на предприятии нормам, нормативам, лимитам и стандартам. По данному признаку все затраты, включаемые в себестоимость продукции, группируются в разрезе установленных норм, действующих на начало текущего месяца, и по отклонениям от действующих норм, возникшим в процессе производства. Такое деление затрат лежит в основе нормативного учета и является важнейшим средством текущего оперативного контроля за уровнем издержек производства.

Процесс управления предприятием невозможен без четкой его организации. Она составляет основу повседневной управленческой деятельности и без нее обычно не работают ни планы, ни программы. В процессе организации формируются структуры управления, места и сферы возникновения затрат, а также ответственные за их осуществление и поведение лица.

По местам возникновения затраты группируются и учитываются в разрезе производств, цехов, участков, отделов, бригад и других структурных подразделений предприятия, т.е. по центрам ответственности. Такая группировка затрат позволяет организовать внутренний хозрасчет и определить производственную себестоимость продукции. Учет по центрам ответственности "привязывает" учет затрат к организационной структуре предприятия. Данная группировка затрат напрямую зависит от действующей организационной структуры [8, с.32].

С вышеприведенной классификацией тесно связана группировка затрат в зависимости от сфер и функций деятельности предприятия. По данному признаку затраты подразделяются на снабженческо-заготовительные, технологические, коммерческо-сбытовые и организационно-управленческие.

Такая группировка затрат позволяет организовать функциональный учет, при котором затраты вначале собираются в разрезе сфер и функций деятельности предприятия, и только потом - по объектам калькуляции.

Функциональный учет затрат способствует укреплению внутрихозяйственного расчета и усилению взаимосвязи и взаимозависимости между центрами затрат, обеспечивает более точное предоставление информации о произведенных затратах. Это помогает менеджерам принимать совместные обоснованные решения о виде, составе, цене, путях сбыта продукции и способствует повышению эффективности производственно-коммерческой деятельности предприятия.

Все предпринимаемые меры, направленные на осуществление управленческой деятельности, могут быть сведены на нет, если на предприятии не будет функционировать эффективная система учета. Это направление несет основную ответственность за информационное обеспечение процессов принятия и выполнения необходимых управленческих решений. Для осуществления учетных процедур затраты предприятия группируются по составу, экономическому содержанию, роли в технологическом процессе изготовления продукции, отношению к объему производства, способу и времени включения в себестоимость продукции и т.д.

По составу затраты подразделяются на одноэлементные и комплексные.

Одноэлементными называются затраты, состоящие из одного элемента, - материалы, заработная плата, амортизация и др. Эти затраты независимо от места их возникновения и целевого назначения не делятся на различные компоненты.

Комплексными называются затраты, состоящие из нескольких элементов, например, общепроизводственные и общехозяйственные расходы, в состав которых входит заработная плата соответствующего персонала, амортизация зданий и другие одноэлементные затраты.

По экономическому содержанию затраты классифицируют по статьям калькуляции и экономическим элементам.

Экономическим элементом принято называть первичный однородный вид затрат на производство и реализацию продукции, который на уровне предприятия невозможно разложить на составные части.

Главой 25 НК РФ установлен единый для всех предприятий перечень экономически однородных затрат:

• материальные затраты:

• затраты на оплату труда:

• отчисления на социальные нужды:

• амортизация:

• прочие затраты,

Поэлементная группировка затрат показывает, сколько произведено тех или иных видов затрат в целом по предприятию за определенный период времени независимо от того, где они возникли и на производство какого конкретного изделия они использованы.

Важное значение в выборе системы учета и калькулирования имеет группировка затрат по отношению к объему производства. По данному признаку затраты подразделяются на постоянные и переменные.

Переменными называются затраты, величина которых изменяется вместе с изменением объема производства. К ним относят расход сырья и материалов, топлива и энергии на технологические цели, заработную плату производственных рабочих и др.

К постоянным относят затраты, величина которых не изменяется или слабо из меняется при изменении объема производства. К ним можно отнести общехозяйственные расходы и др.

Некоторые затраты называются смешанными, так как они имеют одновременно переменные и постоянные компоненты. Их иногда называют полупеременными и полупостоянными затратами. Все прямые расходы являются переменными затратами, а в составе общепроизводственных, общехозяйственных и коммерческих расходов есть как переменные, так и постоянные составляющие затрат.

По способу включения в себестоимость продукции затраты предприятия подразделяются на прямые и косвенные.

Прямыми являются расходы по производству конкретного вида продукции. Поэтому они могут быть отнесены на объекты калькулирования в момент их совершения или начисления прямо на основании данных первичных документов. К ним относятся: затраты сырья, материалов, заработная плата производственных рабочих и др.

Косвенные расходы связаны с выпуском нескольких видов продукции, например, затраты по управлению и обслуживанию производства (накладные).

Косвенные расходы сначала собираются на соответствующих собирательно-распределительных счетах, а затем включаются в себестоимость конкретных изделий с помощью специальных расчетов распределения. Выбор базы распределения обуславливается особенностями организации и технологии производства и устанавливается отраслевыми инструкциями по планированию, учету и калькулированию себестоимости продукции.

По роли в технологическом процессе изготовления продукции и целевому назначению затраты предприятия подразделяются на основные и накладные.

Основными называются затраты, непосредственно связанные с технологическим процессом изготовления продукции. К ним относятся затраты, входящие в состав цеховой производственной себестоимости изделий (стоимость сырья, материалов и полуфабрикатов, вещественно входящих в продукт; стоимость топлива н энергии, из расходованных на технологические дел и расходы на оплату труда производственных рабочих и отчисления на социальные нужды; расходы по эксплуатации производственных машин и оборудования и др.).

Накладные расходы образуются в связи с организацией, обслуживанием производства, реализацией продукции и управлением. Они состоят из комплексных общехозяйственных и коммерческих расходов. Их величина зависит от организации про производственно-коммерческой деятельности, деловой политики администрации, продолжительности отчетного периода и других факторов.

Разделение затрат на основные и накладные основано на том, что в себестоимость продукции должны включаться только производственные затраты. Они, как необходимые, формируют производственную себестоимость изделия и используются для расчета себестоимости единицы продукции. Накладные расходы используются для обеспечения процесса реализации продукции и функционирования предприятия как хозяйственной единицы, в связи с чем должны списываться на уменьшение прибыли от реализации продукции [11, с.132].

Важное значение в управленческом учете имеет группировка затрат в зависимости от времени их возникновения и отнесения на себестоимость продукции. По данному признаку затраты подразделяются на текущие, будущего отчетного периода и предстоящие. К текущим относятся расходы по производству и реализации продукции данного периода. Они принесли доход в настоящем и потеряли способность приносить доход в будущем. Расходы будущего периода - это затраты, произведенные в текущем отчетном периоде, но подлежащие включению в себестоимость продукции, которая будет выпускаться в последующие отчетные периоды (например, расходы на освоение вводимых в эксплуатацию цехов, производств, на подготовку и освоение новых видов продукции на действующих предприятиях). Такие затраты должны принести доход в будущем. К предстоящим относят затраты, которые в данном отчетном периоде еще не произведены, но для правильного отражения фактической себестоимости подлежат включению в затраты производства за данный отчетном период в плановом размере (расходы на оплату отпусков рабочих, выплату единовременного вознаграждения за выслугу лет и другие затраты, имеющие периодический характер).

Важное значение в управлении затратами имеет система контроля, которая обеспечивает полноту и правильность действий в будущем, направленных на снижение затрат и рост эффективности производства. Для обеспечения системы контроля за затратами их группируют на контролируемые и неконтролируемые.

Контролируемые - это затраты, которые поддаются контролю со стороны субъектов управления. Неконтролируемые же затраты не зависят от деятельности субъектов управления. Например, переоценка основных средств, повлекшая за собой увеличение сумм амортизационных отчислении, изменение цен на топливно-энергетические ресурсы и т.п.

По нашему мнению, при построении системы контроля затрат необходимо определить:

• систему подконтрольных показателей, состав и уровень их детализации;

• сроки в представления отчетности;

• распределение ответственности за полноту, своевременность и достоверность информации, содержащейся в отчетах по затратам, то есть "привязать" систему контроля к центрам ответственности на предприятии.

Для того, чтобы система контроля затрат на предприятии была эффективной, необходимо вначале выделить центры ответственности, где формируются затраты, классифицировать затраты, а затем воспользоваться системой управленческого учета затрат. В результате руководитель предприятия получит возможность своевременно выделять "узкие места" в планировании, формировании затрат и принимать соответствующие управленческие решения.

Процесс управления затратами на предприятии включает в себя и процесс регулирования их уровня. Для этих целей затраты подразделяются на регулируемые и нерегулируемые.

По степени регулируемости затраты подразделяются на полностью, частично и слабо регулируемые.

Полностью регулируемые затраты возникают, прежде всего, в сферах производства и распределения. Это затраты, зарегистрированные по центрам ответственности, и величина их зависит от степени регулирования со стороны менеджера. Частично регулируемые затраты имеют место главным образом в НИОКР (научно-исследовательских и опытно-конструкторских работах), маркетинге и обслуживании клиентов. Слабо регулируемые (заданные) затраты возникают во всех функциональных областях.

1.3 Характеристика традиционных систем управленческого учета

В аналитическом учете организаций нет никаких препятствий для внедрения уже в настоящее время всех оправдавших себя приемов управленческого учета в части учета затрат, выпуска продукции и калькулирования себестоимости. Как известно, аналитический учет затрат организуется в соответствии с отраслевыми методическими рекомендациями по планированию, учету и калькулированию себестоимости продукции (работ, услуг). Но ведь даже в пределах одной отрасли каждое предприятие имеет существенные особенности в технологии и организации производства, и это не может не учитываться в управленческом учете при постановке аналитического учета затрат.

В управленческом учете важнейшими составными частями аналитического учета затрат и калькулирования себестоимости должны стать системы "стандарт-кост" (в отечественной практике - нормативный метод учета затрат и калькулирования себестоимости) и "директ-костинг".

В современных условиях, на наш взгляд, все более очевидной становится необходимость повышения действенности и оперативности контроля за издержками производства, организации учета затрат по местам их возникновения, видам продукции и центрам ответственности.

Эффективная организация контроля издержек производства обеспечивается применением системы нормативного учета. Основными ее слагаемыми являются:

предварительное составление нормативных калькуляций на основе технически обоснованных действующих норм расхода по основным статьям издержек производства в натуральном и денежном выражении и использование их в учете;

учет изменений действующих текущих норм по мере внедрения организационно - технических мероприятий и определение влияния этих изменений на уровень себестоимости продукции;

учет отклонений фактических расходов от действующих норм по местам их возникновения, объектам учета (видам продукции, работ, услуг или однородных изделий), статьям расходов, причинам и виновникам (инициаторам);

учет фактических затрат на производство с подразделением затрат по нормам, отклонениям от норм и изменениям норм.

Такая организация учета позволяет осуществлять текущий контроль за затратами на производство, поскольку фактические затраты в текущем учете сопоставляются с нормативными и выявляются отклонения от норм. Использование этой информации дает возможность принимать в оперативном порядке необходимые решения в управлении себестоимостью продукции.

Нормативный учет на отечественных предприятиях, как показывает практика, применяется в основном в качестве способа калькулирования себестоимости продукции. В калькуляционных ведомостях затраты подразделяются, как правило, по изделиям или группам однородных изделий в разрезе калькуляционных статей расходов с подразделением затрат по нормам, изменениям норм и отклонениям от норм. При этом нормативная себестоимость отдельных выпускаемых изделий определяется на основании нормативных калькуляций и количественных данных о выпуске этих изделий. Суммируя затем нормативные затраты по всем выпускаемым изделиям, определяют нормативную себестоимость всего товарного выпуска продукции по статьям расходов. В калькуляционной ведомости записывают также по итогам суммы изменений норм и отклонений от норм и устанавливают фактическую себестоимость товарной продукции.

Фактическая себестоимость каждого изделия исчисляется алгебраическим сложением нормативной себестоимости и учтенных по данному изделию сумм отклонений и изменений норм в разрезе статей расходов с помощью формулы [15, с.93]:

Ин Он

Сф = Сн + - - - +-----, (1)

n n

где Сф - фактическая себестоимость изделий;

Сн - нормативная себестоимость изделия;

Ин - изменения норм;

Он - отклонения от норм;

n - количество выпущенных заводом изделий.

Если отклонения от норм и изменения норм учитываются по группам однородных изделий, то они распределяются с помощью индексов между отдельными изделиями внутри группы (по заработной плате - пропорционально нормативной заработной плате и по расходу материальных ценностей - пропорционально нормативному расходу по каждой группе материалов). Данные калькуляционной ведомости используются для заполнения форм отчетных калькуляций [19, с.18].

С нашей точки зрения, основное достоинство системы нормативного учета и контроля - выявление в оперативном порядке отклонений фактических затрат от действующих норм расхода сырья и материалов, заработной платы и других производственных затрат, их причин и влияния на себестоимость продукции. Организация на отдельных участках производства систематического наблюдения за отклонениями от действующих норм позволяет в оперативном порядке устранять недостатки. Практика показывает, что система нормативного учета и контроля является универсальной. Она не противоречит сложившимся методам учета затрат и калькулирования себестоимости, а наоборот, предполагает необходимость группировки затрат по определенным объектам учета (переделам, процессам, заказам, изделиям и группам однородных изделий). В зависимости от этого можно различать отдельные варианты методов учета затрат и калькулирования себестоимости продукции: попередельный, попроцессный, позаказный и др.

Результатная информация, формируемая в системе нормативного учета и контроля затрат на производство, используется в управлении руководителями соответствующих уровней управления для постановки перечня заданий (команд) отдельным подразделениям, установления периодичности заданий и сроков их доведения до исполнителей - должностных лиц, а также корректировки принятых управленческих решений.

Результатная информация об отклонениях от норм затрат формируется по местам возникновения затрат (цех, склад, участок, автоматизированная линия), а также в нескольких временных разрезах (смена, сутки, неделя и др.). Поэтому объем и состав результатной информации не может быть идентичным для всех уровней управления: чем выше уровень, тем обобщеннее показатели результатной информации.

Эффективная разработка информации об отклонениях от норм затрат и своевременное ее предоставление для использования в управлении производством позволяют реализовать преимущества системы нормативного учета и контроля затрат на производство, обеспечивающей действенный оперативный контроль за снижением себестоимости продукции.

Перейдем теперь к рассмотрению вопроса об экономическом обосновании применения в управленческом (производственном) учете калькулирования неполной производственной себестоимости продукции (работ, услуг). Такой подход к калькулированию носит название "директ-костинг".

Само понятие "директ-костинг", (или "директ-кост" (direct costing), означающее учет прямых затрат, было введено американцем Д. Харрисом в 1936 г. Учет переменных затрат он называл "вэриэйбл-костинг" (variable costing). Постепенно понятие "директ-костинг" расширялось, и в настоящее время основной характеристикой этой системы является разделение затрат на прямые и накладные. На русский язык "директ-костинг" переводят как управленческий учет, оставляя за ним функции: разделения затрат на прямые и накладные, оценки эффективности деятельности компании в целом, ее структурных подразделений, каждого сотрудника, а также создания системы оплаты труда, стимулирующей деятельность работников в нужном для компании направлении.

При использовании системы "директ-костинг" себестоимость может включать только прямые затраты; только переменные, то есть зависящие от изменения объемов производства затраты; себестоимость можно калькулировать на основе только производственных расходов, связанных с изготовлением данной продукции, выполнением работ или оказанием услуг, даже если они носят косвенный характер.

Но несмотря на различную полноту включения в себестоимость объекта калькулирования различных видов расходов, общим для этого подхода является то, что другие виды затрат, которые по своей экономической сущности составляют часть текущих издержек, связанных с этим объектом, не включаются в калькуляцию, а возмещаются единой суммой из выручки (или валовой прибыли).

Рыночные процессы с их колебаниями цен, объемов производства, разнообразными конъюнктурными изменениями, существенно сказываются на "поведении" себестоимости изделий, а значит, и на прибыли. Поэтому чрезвычайно велика потребность в информации о затратах на изготовление изделий и их реализацию, не искаженных в результате распределения косвенных расходов и относительно неизменных затрат. Такую информацию в виде данных о неполной производственной себестоимости (в части прямых, переменных или всех производственных затрат) и маржинальном доходе (сумме покрытия) - разнице между ценой продажи (выручкой от реализации) и неполной себестоимостью изделия или реализованной продукции в целом, дает система "директ-костинг" [17, с.135].

Вообще сегодня в теории и практике управления себестоимостью и прибылью на Западе нередко декларируется и применяется следующий принцип: самая точная калькуляция изделия - не та, которая наиболее полно после многочисленных расчетов и распределений включает в себя все виды расходов предприятия, а та, в которую включены только затраты, непосредственно связанные с выпуском данной продукции, выполнением работ и услуг.

Важно, что, применяя систему "директ-костинг", можно оперативно изучать взаимосвязи между объемом производства, затратами (себестоимостью, выручкой, прибылью, маржинальным доходом). Эту взаимосвязь реально изучать и графически, и аналитически.

Основное достоинство системы "директ-костинг" в том, что на основе информации, получаемой в ней, можно принимать различные оперативные решения по управлению предприятием. В первую очередь это касается возможности проводить эффективную политику цен.

В настоящее время в российской практике находят применение и система "стандарт-кост", и "директ-костинг". Выбор в пользу одной из вышеперечисленных систем организация осуществляет самостоятельно, исходя из особенностей своей хозяйственной деятельности.

2. Организационно-экономические элементы построения управленческого учета в ЗАО "ИнфоЦентр"

2.1 Краткая характеристика предприятия

Многолетнее тесное сотрудничество ЧП Барышева Л.А. и ЧП Махеев В.Е. в 2001 году привело к объединению двух предпринимателей в ЗАО "ИнфоЦентр" (г. Челябинск). Учредители Барышев Л.А. 50% доля в уставном капитале и Махеев В.Е., 50% доля в уставном капитале.

На предприятии, кроме административно-управленческого аппарата, имеется 4 производственных отдела. По состоянию на 01.01.2005 г. численность персонала составляло 23 человека.

В Уставе утвержден размер уставного капитала в размере 87 000 рублей, сформированный из имущества (100%).

Основными направлениями деятельности Предприятия являются:

создание и эксплуатация информационно-управленческой системы

предприятий в рамках единой корпоративной сети, включающей в себя следующие информационные подсистемы:

учета и управления имуществом;

финансового и экономического управления;

нормативно-справочной информации;

управления документооборотом всего предприятия и его структурных подразделений;

осуществление оптовой, розничной, посреднической и торгово-закупочной деятельности в сфере информационных технологий и программного обеспечения;

осуществление внешнеэкономической деятельности;

оказание рекламных, информационных, интернет - услуг и других услуг российским и иностранным юридическим и физическим лицам;

оказание услуг исследовательского и социологического характера;

предоставление маркетинговых, представительских, рекламно-информационных, консалтинговых услуг;

организация и содействие в проведении различных курсов подготовки и переподготовки специалистов в области информационных технологий.

Основными клиентами предприятия являются: Администрация г. Челябинска, а также многочисленные предприятия города Челябинска и Челябинской области.

2.2 Концепция построения управленческого учета в организации ЗАО "ИнфоЦентр"

В связи с введением новых правил учета и документооборота или с изменениями в законодательстве положение по учетной политике на предприятии утверждается ежегодно. Учетная политика предприятия состоит из следующих разделов:

1. Рабочий план счетов бухгалтерского учета - фактически формирование Рабочего плана счетов производится путем отбора синтетических счетов, предусмотренных Планом счетов, которые используются при ведении учета на предприятии с учетом субсчетов.

2. Форма ведения бухгалтерского учета - предприятие использует журнально-ордерную форму счетоводства.

3. Технология обработки информации - бухгалтерский учет на предприятии ведется автоматизированным способом с применением программного продукта "1С Предприятие".

4. Наличие правил документооборота и технология обработки учетной документации - правила документооборота на предприятии регулируются принимаемым графиком документооборота, составляемым в виде схемы или перечня работ, выполняемых структурными подразделениями с отражением взаимосвязи, сроков формирования, исполнения документов и их дельнейшем хранении.

5. Методы оценки видов имущества и обязательств - оценка имущества и обязательств предприятия производится в обязательном порядке для их отражения в бухгалтерском учете и отчетности: оценка товаров, оценка незавершенного производства, оценка финансовых вложений, оценка материалов, оценка готовой продукции.

6. Способ начисления амортизации по ОС и НМА - на предприятии используется линейный способ начисления амортизации по основным средствам и нематериальным активам.

7. Вариант списания общехозяйственных расходов - на предприятии общехозяйственные расходы списываются по объектам калькуляции пропорционально заработной платы.

Все технико-экономические показатели деятельности предприятия ЗАО "ИнфоЦентр" сведены в таблицы и представлены в Приложении А.

Одним из важных аспектов в развитии теории и практики управленческого учета является концепция разграничения контроля за уровнем затрат и уровнем доходов по местам их возникновения и центрам ответственности. Центр Ответственности - структурное подразделение предприятия, которое полностью контролирует определенные аспекты своей финансово-хозяйственной деятельности, а его руководитель самостоятельно принимает управленческие решения в рамках этих аспектов и несет полную ответственность за выполнение доведенных ему плановых показателей.

Итак, на данном предприятии можно выделить следующие центры ответственности:

центры затрат,

центр доходов или центр ответственности по сбыту продукции,

центр ответственности за снабжение,

центр ответственности за производство,

центр управления.

В основе этой классификации лежит критерий финансовой ответственности их руководителей, определяемый широтой предоставленных им полномочий и полнотой возложенной на них ответственности. Также выделение центров ответственности произведено по принципу осуществления производственных функций.

Центр затрат - структурное подразделение предприятия, руководитель которого отвечает только за затраты; в рамках такого центра организуется планирование, нормирование и учёт затрат факторов производства с целью контроля, анализа и управления процессами их использования.

Центры затрат - это все обособленные структурные подразделения ЗАО "ИнфоЦентр", так как в каждом из них организуется нормирование, планирование и учет издержек производства в целях наблюдения, контроля и управления затратами производственных ресурсов, а также оценки их использования. В центрах затрат контролируются только их расходы. Их основной целью является минимизация затрат.

Центром доходов называется структурное подразделение Компании, которое полностью контролирует свои доходы, а его руководитель самостоятельно, в рамках делегированных полномочий, принимает управленческие решения в рамках этих аспектов и несет полную ответственность за выполнение доведенных ему плановых (нормативных) финансовых показателей.

Центром доходов или центром ответственности по сбыту продукции является отдел продаж. Руководитель именно этого подразделения, то есть коммерческий директор, в рамках выделенного бюджета ответственен за максимизацию дохода от продаж.

Центр ответственности за снабжение - это отдел снабжения. Именно здесь планируются, учитываются и контролируются закупки товарно-материальных ценностей, их хранение, затраты по закупке и хранению материальных ценностей, их отпуск в производство.

Что касается центра ответственности за производство, то, можно сказать, таковым является Технический директор и подчиняемый ему производственный отдел. Ведь именно данный отдел планирует, учитывает и контролирует затраты на покупку продукции и виды оказываемых услуг, а также контролирует качество, исчисляет себестоимость.

Заместители Генерального Директора по продажам, снабжению, Технический директор и Бухгалтерия, планируют, учитывают и контролируют затраты на их функционирование и определяют эффективность своей деятельности. Следовательно, перечисленные структурные подразделения являются центром управления.

Деление организации на центры ответственности и их ранжирование называют организационной структурой предприятия. Она может быть охарактеризована как централизованная или децентрализованная - в зависимости от степени ответственности, возложенной на ее менеджеров.

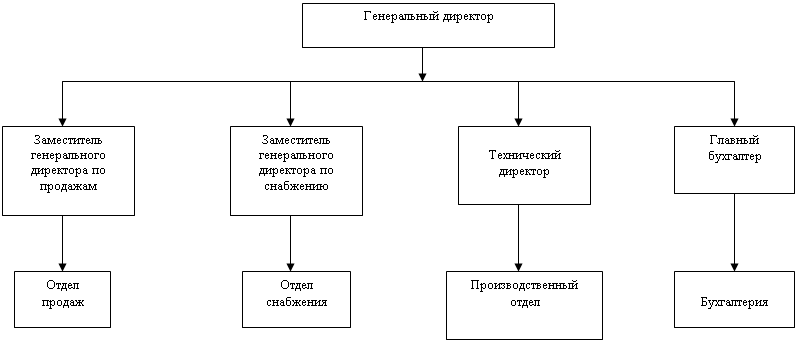

В ЗАО "ИнфоЦентр" децентрализованная структура. С одной стороны, менеджеры в компаниях с такой структурой несут большую ответственность, обладают расширенными полномочиями и могут принимать значительную часть решений без предварительного согласования с администрацией предприятия. С другой стороны, при децентрализованной структуре между управляющими распределяется ответственность в части планирования и контроля затрат и результатов деятельности отдельных структурных подразделений. Организационная структура ЗАО "ИнфоЦентр" представлена в Приложение Б.

Все вышеперечисленные особенности Компании базируются на следующих принципах управленческого учета ЗАО "ИнфоЦентр":

Принцип соотнесения доходов и расходов (принцип начисления). Доходы и расходы должны быть соотнесены друг с другом (расходы должны быть отражены в учете за тот же период, что и доход, для получения которого они были произведены) и отражены в отчетности в том отчетном периоде, в котором они возникли.

Принцип продолжающейся деятельности. Компания будет продолжать свою деятельность достаточно долго в соответствии с целями своего создания; не будет ликвидировано в ближайшее время или реорганизовано, что повлияет на оценку активов в отчетности.

Принцип непрерывности. Выражен в двух формулах [10, с.85]:

Исх. остаток =Вх. остаток + Д-т оборот - К-т оборот (2)

конечное состояние регистра учета на конец отчетного периода формируется исходя из его начального состояния на начало периода и его изменения в течение отчетного периода.

Вх. остаток = Исх. Остатку (3)

входящий остаток регистра учета на текущую дату равен исходящему остатку этого же регистра предыдущей даты.

Принцип осторожности (консервативности, осмотрительности). Документы отчетности не должны допускать завышенной оценки активов и прибыли и заниженной оценки обязательств. Следствием является выбор при оценке активов и прибыли из двух альтернатив наименьшей, а обязательств - наибольшей.

Принцип документарного учета. Отражение операций в учете производится исключительно на основании первичных документов.

Принцип преобладания содержания над формой. Факты хозяйственной деятельности должны отражаться исходя не только из их правовой формы, но и из экономического содержания фактов и условий хозяйствования.

Принцип полноты. Представленная информация должна быть полной при отражении всех фактов хозяйственной деятельности.

Принцип материальности. Статья материальна, когда ее исключение или ошибка в данной статье могут оказать существенное влияние на решение, принимаемое пользователем на основе данной информации.

Принцип двойной записи. Любая проводка по дебиту одного счета одновременно отражается в той же сумме по кредиту другого счета.

Принцип целостности. Результат по счету равен сумме его аналитик, его составляющих.

Принцип постоянства. Соблюдение одних и тех же процедур составления отчетности в отчетном периоде.

Принцип сопоставимости. Возможность сравнения данных отчетности о работе Компании с данными отчетности других Компаний.

Система, не удовлетворяющая хотя бы одному из вышеперечисленных принципов, не может являться учетной для ведения управленческого учета компании "ИнфоЦентр".

2.3 Метод учета затрат и калькуляции себестоимости продукции, работ и услуг на предприятии

На предприятии применяется позаказный метод учета затрат и калькуляции себестоимости продукции. Позаказный метод учета затрат и калькуляции себестоимости продукции применяют на предприятиях с мелкосерийным и индивидуальным производством, на ремонтных предприятиях и экспериментальных цехах [10, с.115]. Все прямые затраты учитывают в разрезе установленной номенклатуры статей по отдельным заказам. Заказы открывают на одно изделие в индивидуальном и на несколько изделий в мелкосерийном производстве. Основанием для открытия заказов служат договоры с заказчиками на изготовление того или иного вида продукции. Заказы открывают в планово-производственном отделе предприятия на специальных бланках, которые затем поступают в цеха-исполнители заказов и бухгалтерию. Каждому заказу присваивают код, который проставляют в карточке учета затрат на производство и на всех документах по расходу материалов, начислению заработной платы рабочим и др. Себестоимость заказа состоит из суммы затрат, связанных с его изготовлением.

Фактическая себестоимость при позаказном методе будет определена после окончания заказа, до этого все затраты составляют незавершенное производство. Недостаток позаказного метода заключается в том, что при изготовлении сложных, неповторяющихся или редко повторяющихся заказов трудно организовать нормирование материальных и трудовых затрат, затруднено составление предварительного контроля и контроля за издержками в ходе производства. В целях его устранения при изготовлении крупных изделий с длительным циклом производства (в кораблестроении, тяжелом машиностроении) заказы рекомендуется открывать на отдельные его узлы (агрегаты, конструкционные элементы), представляющие собой законченные конструкции. В мелкосерийном производстве в заказ включают такое количество изделий, которое планирует выпустить в текущем месяце. Необходимо подразделить в учете все узлы и детали, используемые для изготовления только конкретного (заказа) или нескольких изделий (заказов).

По первому виду деталей и узлов учет затрат организуют позаказным методом; по второму - нормативным методом, так как эти изделия изготавливают в порядке серийного или массового производства. Таким образом, общая стоимость изделия, изготовляемого в индивидуальном порядке, будет слагаться из затрат, учтенных по заказу (в части оригинальных, неповторяемых узлов и деталей), и стоимости общих узлов и деталей, себестоимость которых исчисляется в порядке массового или серийного производства по нормативному методу.

Работники экономической службы предприятия должны стремиться к применению, где это возможно, элементов нормативного метода учета затрат на производство в условиях индивидуального и мелкосерийного производства.

Группируют затраты по заказам и исчисляют себестоимость каждого заказа в Карточках учета производства. На основании карточек составляют отчетную калькуляцию себестоимости единицы продукции.

2.3.1 Аналитический учет затрат

Аналитический учет материалов на предприятии начинается с "карточки складского учета материалов" (типовая межотраслевая форма М-17), которая составляется на основании первичных документов на поступление материалов на склад и на отпуск материалов со склада. Учет ведется по себестоимости каждой единицы материалов. Материалы принимаются и учитываются по фактической себестоимости приобретения, т.е. по сумме всех расходов до момента их получения без учета НДС уплаченного за них.

Перемещение материалов внутри производства (между складом и цехом) документируется путем составления "требования-накладной" (типовая межотраслевая форма № М-11) на отпуск материалов со склада в цех и на возврат неиспользованных материалов из цеха на склад.

По окончании отчетного периода составляется "ведомость учета сырья и материалов по счету 10" путем перенесения итогов "карточек складского учета материалов". Затем на ведомости делаются бухгалтерские проводки на итоги движения материалов за отчетный период и через них данные переносятся в Главную Книгу, а затем в Баланс.

Таблица 1 - Ведомость учета сырья и материалов (счет 10)

| № карт. скл. учета | Наименование материалов | Единица измер. | Покупная цена без НДС | Остаток на начало | Приход | Расход | Остаток на конец | ||||||||||||

| Всего | В том числе | Всего | В том числе | ||||||||||||||||

| Кол-во | Сумма | Кол-во | Сумма | От поставщиков | Из производства | Кол-во | Сумма | В производство | Отгружено | Кол-во | Сумма | ||||||||

| Кол-во | Сумма | Кол-во | Сумма | Кол-во | Сумма | Кол-во | Сумма | ||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

Аналитический учет заработной платы на предприятии начинается с "лицевого счета работника" (типовая межотраслевая форма Т-55) в которую записываются необходимые сведения о работнике (семейное положение, разряд, оклад, стаж работы, время поступления на работу, дату рождения и т.д.), все виды начислений и удержаний из заработной платы за каждый месяц.

Путем перенесения последних записей из "лицевых счетов работников" составляется "расчетно-платежная ведомость" (типовая межотраслевая форма № Т-49), которая исполняет следующие функции: накопительного документа в месяц начисления заработка для исчисления налогов и сборов в бюджеты и фонды; расходного кассового ордера, по которому в следующем месяце выплачивается заработная плата; стороннего гаранта соблюдения права работника на исполнение обязанности со стороны работодателя по выплате заработной платы.

На основании итоговых строк месячных расчетно-платежных ведомостей составляется итоговый квартальный "журнал-ордер с ведомостью по счету 70" на итоге которого делаются бухгалтерские проводки, через которые данные о начислениях и удержаниях работников переносятся в Главную Книгу, а затем в Баланс.

Главным аналитическим документом по учету основных средств на предприятии является "инвентарная карточка учета основных средств" (типовая межотраслевая форма № ОС-6), которая составляется на каждый объект в отдельности. В этой карточке приводятся все сведения об объекте - первоначальная стоимость, срок полезного использования, норма амортизации, год выпуска, инвентарный номер и т.д.

Сумма амортизации для целей налогообложения определяется налогоплательщиками ежемесячно в порядке, установленном 25 главой 2 части Налогового кодекса РФ. Амортизация начисляется отдельно по каждому объекту амортизируемого имущества.

Аналитический учет поступления и выбытия основных средств ведется на основании "Акта приемки-передачи основных средств" (типовая межотраслевая форма № ОС-1), который составляется на ввод в эксплуатацию объекта или на выбытие в связи с безвозмездной передачей или реализацией объекта.

Ежемесячно на основании данных "инвентарных карточек учета основных средств" составляется "ведомость учета основных средств и амортизации основных средств" (табл.2). Затем в ведомости делаются бухгалтерские проводки на итоги движения основных средств за отчетный период и суммы начисленной амортизации.

Таблица 2 - Ведомость учета основных средств и амортизации основных средств

| № | Наименование основных средств | Учетная стоимость | Приход | Расход | Амортизация основных средств | ||||||||||

| По занятым в сфере производства | По занятым в сфере управления | По занятым в социальной сфере | |||||||||||||

| Дата | Кол-во | Сумма | Дата | Кол-во | Сумма | Причина выбытия | Норма | Сумма | Норма | Сумма | Норма | Сумма | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 |

Сводный учет прямых затрат на производство предприятии осуществляет в ведомости с журналом-ордером по счету 20 "Основное производство". В журнале-ордере по счету 20 отражается списание прямых затрат предприятия по их элементам с кредита счетов учета производственных запасов, расчетов с персоналом по оплате труда и амортизационных отчислений основных средств, занятых в сфере производства. Аналитический учет по счету 20 "Основное производство" ведется по видам затрат и по видам выпускаемой продукции.

Сводный учет прямых затрат на производство в ЗАО "ИнфоЦентр" осуществляется в ведомости с журналом-ордером по счету 20 "Основное производство". В журнале-ордере по счету 20 отражается списание прямых затрат предприятия по их элементам с кредита счетов учета производственных запасов, расчетов с персоналом по оплате труда и амортизационных отчислений основных средств, занятых в сфере производства. Аналитический учет по счету 20 "Основное производство" ведется по видам затрат и по видам выпускаемой продукции.

Аналитический складской учет готовой продукции на предприятии по ее видам и местам хранения осуществляется аналогично учету материалов.

Передача материалов в виде готовой продукции из цеха на склад документируется путем составления "требования-накладной" (типовая межотраслевая форма № М-11). По "товарной накладной" на отпуск готовой продукции покупателю (унифицированная форма №ТОРГ-12) отражается выбытие готовой продукции со склада.

Все движение готовой продукции - ее поступление и выбытие отражается в главном аналитическом документе данного раздела - "карточке учета готовой продукции" (типовая межотраслевая форма № М-17) только по количеству.

По окончании отчетного периода бухгалтер перепроверяет организацию складского учета (все первичные документы, требования-накладные и карточки складского учета), подсчитывает итоги карточек и после этого их переносит в "ведомость учета готовой продукции" по учетной цене единицы продукции, рассчитанной в "акте производства (изготовления) готовой продукции". Затем на итоги ведомости делаются бухгалтерские проводки, через которые данные о движении готовой продукции за отчетный период переносятся в главную книгу, а затем в Баланс.

Таблица 3 - Ведомость учета готовой продукции

|

№ карт. склад. учета |

Наименование готовой продукции | Ед. измерения | Учетная цена | Остаток на начало отчетного периода | Приход | Расход | Остаток на конец отчетного периода | ||||

| Кол-во | Сумма | Кол-во | Сумма | Кол-во | Сумма | Кол-во | Сумма | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

Таблица 4 - Акт производства (изготовления) готовой продукции

| Израсходовано | Изготовлено | Заработная плата и отчисления в фонды соц. страхования | Амортизация основных средств | Прямые затраты по видам готовой продукции | Учетная цена единицы готовой продукции | ||||||

| Материалов | Кол-во | Цена | Сумма | Готовой продукции | Кол-во | Цена | Сумма | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

Данные о цене готовой продукции, подставляемые в графу 7 "акта производства (изготовления) готовой продукции", берутся из "технологических карт производства (изготовления) готовой продукции", составляемых на каждый вид выпускаемой продукции в натуральном и стоимостном измерении.

По статье 264 II части Налогового кодекса РФ к прочим расходам, связанным с производством и (или) реализацией относятся:

налог на пользователей автодорог;

расходы на сертификацию продукции и услуг;

расходы на оплату услуг по охране имущества, обслуживанию охранно-пожарной сигнализации, услуг пожарной охраны и иных услуг охранной деятельности;

расходы по обеспечению нормальных условий труда и техники безопасности, предусмотренных законодательством Российской Федерации;

арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество;

расходы на содержание служебного автотранспорта;

расходы на командировки;

расходы на оплату юридических и информационных услуг;

расходы на оплату консультационных и иных аналогичных услуг;

расходы на оплату аудиторских услуг;

представительские расходы, связанные с официальным приемом и обслуживанием представителей других организаций, участвующих в переговорах в целях установления и поддержания сотрудничества;

расходы на подготовку и переподготовку кадров;

расходы на канцелярские товары;

расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи, вычислительных центров и банков;

расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), товарного знака и знака обслуживания, включая участие в выставках и ярмарках;

расходы на подготовку и освоение новых производств, цехов и агрегатов;

расходы на услуги по ведению бухгалтерского учета, оказываемые сторонними организациями и индивидуальными предпринимателями;

взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, производимые в соответствии с законодательством Российской Федерации;

амортизация нематериальных активов;

амортизация основных средств, занятых в сфере управления;

и другие.

Аналитический учет этих расходов в МУП "ИнАЦ" ведется в ведомости с журналом-ордером по счету 26 "Общехозяйственные расходы" по видам затрат.

По статье 265 II части Налогового кодекса РФ в состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией. К таким затратам относятся:

расходы на содержание переданного по договору аренды (лизинга) имущества (включая амортизацию по этому имуществу);

расходы в виде процентов по долговым обязательствам любого вида;

расходы в виде отрицательной курсовой разницы, полученной от переоценки имущества и требований (обязательств), стоимость которых выражена в иностранной валюте;

расходы налогоплательщика, применяющего метод начисления, на формирование резервов по сомнительным долгам;

расходы на ликвидацию выводимых из эксплуатации основных средств, включая расходы на демонтаж, разборку, вывоз разобранного имущества;

судебные расходы и арбитражные сборы;

расходы в виде сумм штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также в виде сумм на возмещение причиненного ущерба;

расходы на оплату услуг банков;

налог на имущество организаций;

и другие.

Так же к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в частности:

в виде убытков прошлых налоговых периодов, выявленных в текущем отчетном (налоговом) периоде;

суммы дебиторской задолженности, по которой истек срок исковой давности, а также суммы других долгов, нереальных к взысканию;

потери от брака;

потери от простоев по внутрипроизводственным причинам;

не компенсируемые виновниками потери от простоев по внешним причинам;

расходы в виде недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены. В данных случаях факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти;

потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий или чрезвычайных ситуаций.

Аналитический учет внереализационных расходов на предприятии ведется в ведомости с журналом-ордером по счету 91-2 "Прочие расходы" по видам этих расходов.

2.3.2 Синтетический учет затрат

Для обеспечения учёта всех затрат, распределения их между хозяйственными процессами, производствами, видами продукции создана система синтетических счетов бухгалтерского учёта, которые закреплены в Плане счетов бухгалтерского учёта. Каждое предприятие, исходя из специфики своей хозяйственной деятельности, выбирает ту или иную совокупность счетов для учёта затрат на производство.

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утвержденного приказом Минфина РФ от 31 октября 2000 г. N 94н) счета затрат на производство отражаются в третьем разделе "Затраты на производство".

Счета этого раздела предназначены для обобщения информации о расходах по обычным видам деятельности организации (кроме расходов на продажу). Формирование информации о расходах по обычным видам деятельности ведется либо на счетах 20-29, либо на счетах 20-39. В последнем случае счета 20-29 используются для группировки расходов по статьям, местам возникновения и другим признакам, а также исчисления себестоимости продукции (работ, услуг); счета 30-39 применяются для учета расходов по элементам расходов. Взаимосвязь учета расходов по статьям и элементам осуществляется с помощью специально открываемых счетов. Состав и методика использования счетов 20-39 при таком варианте учета устанавливается организацией, исходя из особенностей деятельности, структуры, организации управления на основе соответствующих рекомендаций Министерства финансов Российской Федерации.

Рассмотрим основные синтетические счета для учёта затрат на предприятии. Наиболее значимыми счетами на предприятии для учёта затрат являются счет 20 "Основное производство" и счет 26 "Общехозяйственные расходы".

Счет 20 "Основное производство" открывается на предприятии для формирования информации о затратах по производству, являющемуся основным для данного предприятия. Цель данного учёта - получение информации о плановых и фактических затратах, по незавершенному производству на начало и конец отчетного периода; расходах на брак и прочих затрат, влияющих на формирование фактической себестоимости продукции. Поэтому на этом счете отражаются все прямые расходы предприятия, связанные с выпуском продукции.

Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются на счет 20 "Основное производство" с кредита счетов учёта производственных запасов, расчётов с персоналом по оплате труда и амортизации основных средств, занятых в сфере производства.

По кредиту счета 20 "Основное производство" отражаются суммы фактической себестоимости завершенной производством продукции. Эти суммы списываются со счета 20 "Основное производство" в дебет счета 43 "Готовая продукция".

Полученный остаток по счету 20 "Основное производство" на конец месяца показывает стоимость незавершенного производства предприятия.

На счете 26 "Общехозяйственные расходы" учитываются затраты, непосредственно не связанные с производственным процессом (административно-управленческие расходы, содержание зданий управления, информационные услуги и т.д.).

Кроме этого, в Плане счетов появился счёт 91 "Прочие доходы и расходы", который в данной работе интересует нас в качестве отражения расходов организации. На этом счёте отражаются операционные и внереализационные расходы, такие как расходы, связанные с предоставлением за плату во временное пользование активов организации, прав; остаточная стоимость активов, по которым начисляется амортизация, и фактическая себестоимость других активов, списываемых организацией, - в корреспонденции со счетами учета соответствующих активов; расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, товаров, продукции, - в корреспонденции со счетами учета затрат; расходы по операциям с тарой - в корреспонденции со счетами учета затрат; проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов), - в корреспонденции со счетами учета расчётов или денежных средств; расходы, связанные с оплатой услуг, оказываемых кредитными организациями, - в корреспонденции со счетами учета расчётов; штрафы, пени, неустойки за нарушение условий договоров; расходы на содержание производственных мощностей и объектов, находящихся на консервации, - в корреспонденции со счетами учета затрат и прочие расходы, признаваемые операционными или внереализационными. Прочие расходы учитываются на субсчете 91-2 "Прочие расходы".

Так же, исходя из учетной политики ЗАО "ИнфоЦентр" на 2005 год, по окончании отчетного периода списываются внереализационные расходы с кредита счёта 91-2 "Прочие расходы" в дебет счета 91-9 "Сальдо прочих доходов и расходов". Сальдо на конец отчетного периода счет 91-2 не имеет, т.к он собирательно-распределительный и работает как активный.

По окончании отчетного периода на счете 90-9 формируется "прибыль (убыток) от продаж" путем перенесения на него предварительных сальдо по счетам 90-1 "Выручка", 90-2 "Себестоимость продаж", 90-3 "НДС" (полученный с выручкой), 90-6 "Налог с продаж" и 90-8 "Управленческие расходы".

Аналогично по окончании отчетного периода на счете 91-9 формируется "Сальдо прочих доходов и расходов" путем перенесения на него предварительных сальдо по счетам 91-1 "Прочие доходы" и 91-2 "Прочие расходы".

Затем сальдо по счетам 90-9 "прибыль (убыток) от продаж" и 91-9 "Сальдо прочих доходов и расходов" списываются в состав прибыли или убытка на счет 99 "Прибыли и убытки". Полученные финансовые результаты хозяйственной деятельности предприятия (сальдо счета 99 "Прибыли и убытки") будут отражены в строке №140 "Прибыль-убыток до налогообложения" в "Отчете о прибылях и убытках".

3. Основные направления по совершенствованию управленческого учета на предприятии ЗАО "ИнфоЦентр"

3.1 Введение составления смет (бюджетов) для каждого центра ответственности

Для более успешного ведения управленческого учета в ЗАО "ИнфоЦентр" и вообще для эффективности его деятельности в целом предприятию предлагается формировать сметы (бюджеты) на каждый центр ответственности. Ведь именно бюджет является количественным выражением планов деятельности и развития организации, координирующим и конкретизирующим в цифрах проекты руководителей. В результате его составления становится ясно, какую прибыль получит предприятие при одобрении того или иного плана развития.

Итак, составление бюджетов в любой организации имеет несколько аспектов: организационный, технический и методологический [21, с.47].

Организационный аспект составления бюджетов. Одним из важнейших принципов формирования и представления руководству бюджетов является принцип своевременности. При составлении бюджетов необходима четкая регламентация ответственности и сроков их предоставления. Целесообразно назначение лиц, которые будут заниматься планированием на постоянной основе. Не менее важен вопрос взаимоотношений между сотрудниками, занимающимися бюджетированием. Взаимоотношения между сотрудниками целесообразно выстраивать в иерархическом порядке, в соответствии с организационной структурой компании:

администраторы бюджета - финансисты, работающие в главном офисе и отвечающие за бюджетный процесс в целом;

консолидаторы - финансовые и функциональные специалисты, отвечающие за бюджетирование на уровне функциональных подразделений и/или региональных структур;

планировщики - рядовые сотрудники, отвечающие за отдельные участки учета и планирования.

Составление бюджета в иерархической организационной среде может производиться при помощи двух основных подходов - сверху вниз (исходя из целевых параметров, намеченных руководством) и снизу вверх (при формировании подразделениями своих планов). Во многих организациях применяется комбинированный подход: сначала определяются общие цели, вытекающие из стратегии компании и рыночных прогнозов (сверху вниз), а уже затем составляется реальный бюджет (снизу вверх).

Другой важной задачей является доведение составляющих бюджеты сотрудников информации о целях разработки бюджетов. Иначе возможна ситуация, когда информацию о целях бюджетирования имеет только высшее руководство. В этом случае качество составляемых бюджетов значительно падает, поскольку сотрудники, занимающиеся бюджетированием, не понимают, каков будет конечный результат их работы.

Технический аспект составления бюджетов. Успешность и своевременность составления бюджетов зависит от того, в какой программной среде они будут разрабатываться.

Обычно составление бюджета выполняется при помощи электронных таблиц, в которые заносятся данные по каждому подразделению. Если имеются разные версии бюджета, а также необходимо отображать фактические и прогнозные данные по его выполнению, то в этом случае каждый департамент будет представлен несколькими таблицами вместо одной.

Такая ситуация остается приемлемой, пока отделов, участвующих в составлении бюджетов, мало; затем большими объемами информации становится сложно управлять, а вероятность ошибки увеличивается в несколько раз. Возникает проблема числового контроля данных, полученных от других работников. Данную проблему можно устранить с помощью программного обеспечения, имеющего следующие характеристики:

комплексный контроль версий, обеспечивающий каждому пользователю работу с правильной версией. Руководитель должен иметь возможность в любой момент заблокировать работу с одной версией и перейти к использованию другой;

возможность связи с другими системами при помощи мощного механизма интеграции данных. Эта возможность позволяет извлекать данные, при необходимости группировать их, а затем загружать в базу данных;

возможность постоянного отслеживания динамики поступления данных;

встроенная проверка правильности, сообщающая пользователям, соответствуют ли их данные требованиям руководства.

Методологический аспект составления бюджетов. Форма составления бюджетов произвольна и определяется потребностями людей, их составляющих. Однако бюджет должен иметь четкую и логичную структуру. Содержащаяся в нем информация должна быть ясна и понятна: излишние данные перегрузят бюджет ненужными сведениями и затруднят его восприятие.

Один бюджет может содержать данные о доходах и расходах либо об одном из них. Единицы, в которых составляется бюджет, могут быть как денежными, так и натуральными (условно-натуральными). При подготовке бюджета необходимо ясно сформулировать его название и период, для которого он составляется.

Процесс построения системы бюджетов начинается с составления бюджета продаж: сначала определяется цель, а потом способы ее достижения. В рыночной экономике в условиях конкуренции рынок навязывает производителю количество необходимых к производству товаров и услуг, поэтому планирование продаж, а как следствие, и производства, будет отталкиваться от уровня спроса.

Способы прогнозирования объемов продаж определяются спецификой производства. Потенциально возможный объем продаж в организации может определяться на основе полученных на следующий бюджетный период заказов или на основе прогнозов объемов продаж службы маркетинга.